PROVISAO CONTABIL_MI

12

PROVISÃO CONTÁBIL _____________________________________________________________________________________ 1. CONCEITO Constituída por valores que não são ainda totalmente definidos representando diretamente uma Redução do Patrimônio Líquido através do acréscimo de exigibilidade ou mesmo reduções do Ativo. As provisões representam expectativas de perdas/desvalorização ou estimativas de valores a desembolsar que, apesar de financeiramente ainda não efetivadas, derivam de fatos geradores contábeis já ocorridos. A partir do momento que essas perdas de ativos ou obrigações se tornam totalmente definidas, deixam de ser consideradas como provisões, como por exemplo: a provisão para férias se transforma em salários a pagar, a provisão para Imposto de Renda passa a ser Impostos de Renda a Pagar. Além das citadas provisões de férias e do imposto de renda, temos outras provisões bastante comuns, como: créditos de liquidação duvidosa, estoques obsoletos, para pagamento do 13º salário, participações dos empregados nos resultados da empresa, contribuição social sobre o lucro, etc. Tratam-se de despesas que, ainda que não pagas, configuram-se como ocorridas, pelo princípio de competência contábil. O Manual de Contabilidade das Sociedades por Ações apresenta o seguinte conceito para o termo provisão: São reduções de ativo ou acréscimos de exigibilidade que reduzem o Patrimônio Líquido, e cujos valores não são ainda totalmente definidos. Representam, assim, expectativas de perdas de ativos ou estimativas de valores a desembolsar que, apesar de financeiramente ainda não efetivadas, derivam de fatos geradores contábeis já incorridos; isto é, dizem respeito a perdas economicamente incorridas (...) ou prováveis valores a desembolsar originados de fatos já acontecidos. 2. CARACTERÍSTICAS Desse conceito podemos retirar algumas características próprias das provisões: • Representam um fato contábil já incorrido; • Reduzem o Patrimônio Líquido;

-

Upload

api-27021726 -

Category

Documents

-

view

11.123 -

download

4

Transcript of PROVISAO CONTABIL_MI

PROVISÃO CONTÁBIL_____________________________________________________________________________________

1. CONCEITO

Constituída por valores que não são ainda totalmente definidos representandodiretamente uma Redução do Patrimônio Líquido através do acréscimo deexigibilidade ou mesmo reduções do Ativo.

As provisões representam expectativas de perdas/desvalorização ouestimativas de valores a desembolsar que, apesar de financeiramente aindanão efetivadas, derivam de fatos geradores contábeis já ocorridos.

A partir do momento que essas perdas de ativos ou obrigações setornam totalmente definidas, deixam de ser consideradas como provisões,como por exemplo: a provisão para férias se transforma em salários a pagar, aprovisão para Imposto de Renda passa a ser Impostos de Renda a Pagar.

Além das citadas provisões de férias e do imposto de renda, temosoutras provisões bastante comuns, como: créditos de liquidação duvidosa,estoques obsoletos, para pagamento do 13º salário, participações dosempregados nos resultados da empresa, contribuição social sobre o lucro, etc.Tratam-se de despesas que, ainda que não pagas, configuram-se comoocorridas, pelo princípio de competência contábil.

O Manual de Contabilidade das Sociedades por Ações apresenta oseguinte conceito para o termo provisão:

São reduções de ativo ou acréscimos de exigibilidade que reduzem oPatrimônio Líquido, e cujos valores não são ainda totalmente definidos.Representam, assim, expectativas de perdas de ativos ou estimativas devalores a desembolsar que, apesar de financeiramente ainda nãoefetivadas, derivam de fatos geradores contábeis já incorridos; isto é,dizem respeito a perdas economicamente incorridas (...) ou prováveisvalores a desembolsar originados de fatos já acontecidos.

2. CARACTERÍSTICAS

Desse conceito podemos retirar algumas características próprias dasprovisões:

• Representam um fato contábil já incorrido;• Reduzem o Patrimônio Líquido;

• Correspondem a expectativas de perdas de ativos ou a estimativas devalores a desembolsar;

• Configuram compromissos financeiramente não efetuados;• Representam valores ainda não definidos, apenas estimáveis.

Além dessas características, ressalta-se que as provisões são constituídas emobediência aos princípios contábeis da Prudência, Competência,Continuidade, Oportunidade e da Informação.

3. ESPÉCIES

As provisões podem ser de duas espécies:• Aumentativas de Passivo Exigível; ou• Diminutivas de Ativo – figuram no Balanço Patrimonial como contas

retificadoras.

4. LANÇAMENTO

O registro contábil da provisão é efetivado através do seguinte lançamento:Débito: conta de despesaCrédito: conta de provisão correspondente.

ATENÇÃO: Excepcionalmente, a provisão pode originar de débito em conta deLucros ou Prejuízos Acumulados – no caso de ajustes de exercícios anterioresou dividendos propostos.

5. EXEMPLOS DE PROVISÃO

5.1 PROVISÃO PARA 13º SALÁRIO:

A contabilização mensal do 13º salário, que é facultativa, constitui-se emimportante instrumento para efeito de análise e apuração do resultado efetivodas operações sociais da empresa. Além disso, tal prática atende ao PrincípioContábil da Competência, segundo o qual as despesas e receitas, devem sercomputadas à medida que vão sendo incorridas, independentemente do seupagamento ou recebimento, respectivamente.

5.1.1 -PROCEDIMENTOS PARA CONSTITUIÇÃO DA PROVISÃO

A provisão para o 13º salário é calculada tomando-se por base aremuneração do empregado no mês em que ela estiver sendo constituída,excluindo-se, obviamente, os valores que não compõem a base de cálculo

dessa remuneração. Assim, pode-se constituir tal provisão com base em 1/12ao mês (completo) da remuneração mensal do empregado.

5.1.1.1- Encargos sociais sobre a provisão

Concomitantemente à constituição da provisão para o 13º salário,também devem ser provisionados os respectivos encargos sociais(contribuições previdenciárias e FGTS).

5.1.2- ADIANTAMENTO DE 13º SALÁRIO (PAGAMENTO DA 1ª PARCELA)

Entre os meses de fevereiro e novembro de cada ano, o empregadordeve pagar, de uma só vez, como adiantamento do 13º salário, metade dosalário recebido pelo empregado no mês anterior.

Esse adiantamento será pago no ensejo das férias do empregadosempre que este o requerer no mês de janeiro do correspondente ano.

5.1.2.1 -Contabilização do adiantamento do 13º salário

Por se tratar de "adiantamento" compensável com o valor efetivamente devidoem dezembro, o valor pago a este título, seja por ocasião do gozo das férias doempregado, seja em 30 de novembro (data-limite para pagamento da 1ªparcela do 13º salário), deverá ser contabilizado em conta do Ativo Circulante("Adiantamentos de 13º Salário" ou conta semelhante).

5.1.3- PAGAMENTO DA 2ª PARCELA DO 13º SALÁRIO

O pagamento da 2ª parcela do 13º salário deverá ser efetuado peloempregador até o dia 20 de dezembro de cada ano, tomando-se por base aremuneração devida nesse mês, de acordo com o tempo de serviço doempregado no ano em curso (art. 1º do Decreto nº 57.155/65).

Por ocasião do pagamento, poderão ser adotados os seguintes procedimentos:

a) contabiliza-se o valor do 13º salário (deduzido do saldo da conta "Provisãopara 13º Salário") mediante débito da conta "13º Salário" (conta de resultado) ecrédito da conta "Provisão para 13º Salário", no Passivo Circulante;

b) efetua-se a transferência do saldo registrado na conta "Adiantamentos de13º Salário" no Ativo Circulante para a conta "Provisão para 13º Salário", noPassivo Circulante;

c) contabiliza-se o valor dos encargos previdenciários (INSS, Terceiros eSeguro de Acidentes do Trabalho) mediante a transferência do saldo da conta"INSS sobre Provisão para o 13º Salário" para a conta "INSS a Recolher",ambas no Passivo Circulante. As diferenças de encargos (total incidente sobreo valor bruto da "Folha de Pagamento do 13º Salário" menos aquele transferidoda provisão) deverão ser contabilizadas a débito da conta "INSS" (conta de

resultado) e a crédito da conta "INSS a Recolher", no Passivo Circulante,perfazendo o total devido pela empresa;

d) contabiliza-se o valor dos encargos com o FGTS mediante a transferênciado saldo da conta "FGTS sobre Provisão para o 13º Salário" para a conta"FGTS a Recolher", ambas no Passivo Circulante. A diferença (total do FGTSincidente sobre a segunda parcela do 13º salário menos aquele transferido daprovisão) deverá ser contabilizada a débito da conta "FGTS" (conta deresultado) e a crédito da conta "FGTS a Recolher", no Passivo Circulante.

e) contabiliza-se o valor dos encargos que competem aos empregados (INSS eImposto de Renda na Fonte) mediante débitos na conta "Provisão para 13ºSalário" e créditos nas contas "INSS a Recolher" e "Imposto de Renda Retidona Fonte", todas no Passivo Circulante.

Adotados os procedimentos citados, existem dois aspectos importantes aserem observados:

1º) o reconhecimento da despesa com o 13º salário (e encargos sociaisincidentes) do mês de dezembro é automático, tornando-se desnecessária aapropriação mensal, nesse mês, da despesa na forma abordada ao longodeste texto; e

2º) a contabilização do pagamento da 2ª parcela do 13º salário far-se-ámediante débito da conta "Provisão para 13º Salário", no Passivo Circulante, ecrédito da conta "Caixa" (ou "Bancos Conta Movimento"), no Ativo Circulante,pelo valor líquido constante da folha.

5.2 PROVISÃO PARA FÉRIAS

5.2.1 MOMENTO EM QUE A PROVISÃO DEVE SER CONSTITUÍDA

E conformidade aos Princípios Contábeis, a apropriação será feitamensal.

5.2.1.1 Contabilização das férias e encargos em 31/12/2000

Apuradas as importâncias relativas às férias (inclusive adicionalconstitucional de 1/3) e aos encargos sociais incidentes, vamos exemplificar acontabilização mediante complementação da provisão anterior, constituída em31/12/1999, conforme exposto no tópico II.

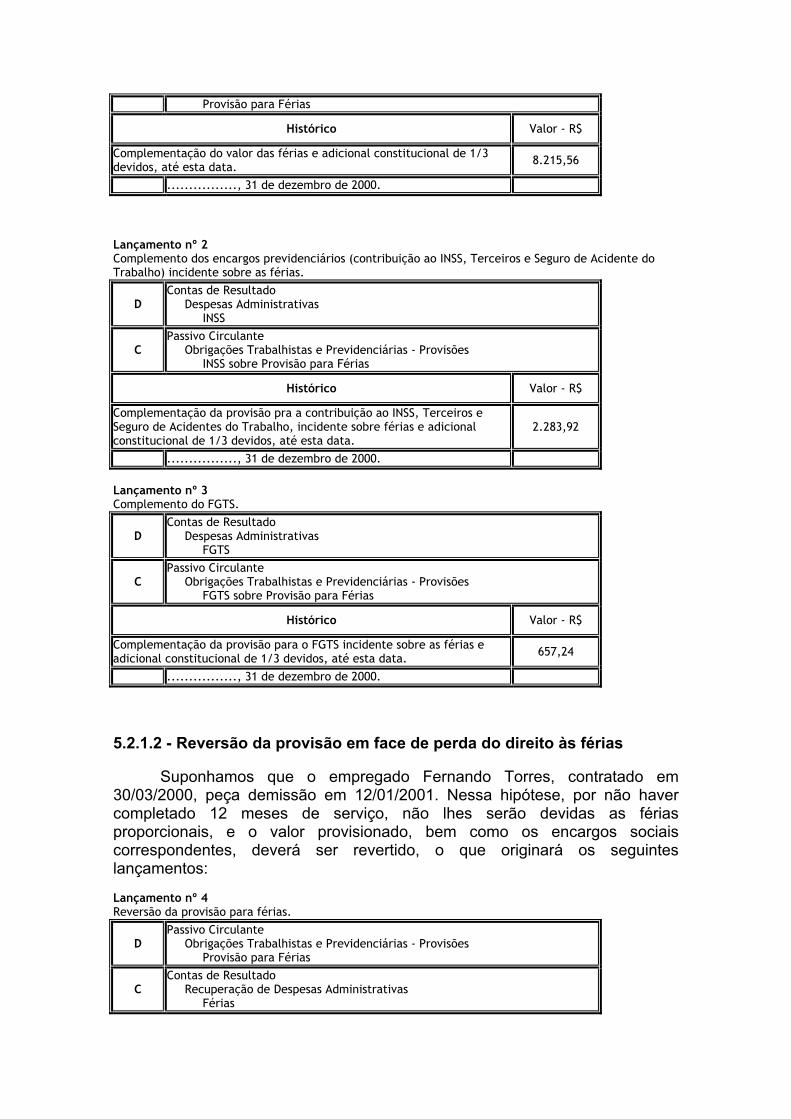

Lançamento nº 1Complemento da provisão para férias.

DContas de Resultado Despesas Administrativas Férias

C Passivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões

Provisão para Férias

Histórico Valor - R$

Complementação do valor das férias e adicional constitucional de 1/3devidos, até esta data. 8.215,56

................, 31 de dezembro de 2000.

Lançamento nº 2Complemento dos encargos previdenciários (contribuição ao INSS, Terceiros e Seguro de Acidente doTrabalho) incidente sobre as férias.

DContas de Resultado Despesas Administrativas INSS

CPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões INSS sobre Provisão para Férias

Histórico Valor - R$

Complementação da provisão pra a contribuição ao INSS, Terceiros eSeguro de Acidentes do Trabalho, incidente sobre férias e adicionalconstitucional de 1/3 devidos, até esta data.

2.283,92

................, 31 de dezembro de 2000.

Lançamento nº 3Complemento do FGTS.

DContas de Resultado Despesas Administrativas FGTS

CPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões FGTS sobre Provisão para Férias

Histórico Valor - R$

Complementação da provisão para o FGTS incidente sobre as férias eadicional constitucional de 1/3 devidos, até esta data. 657,24

................, 31 de dezembro de 2000.

5.2.1.2 - Reversão da provisão em face de perda do direito às férias

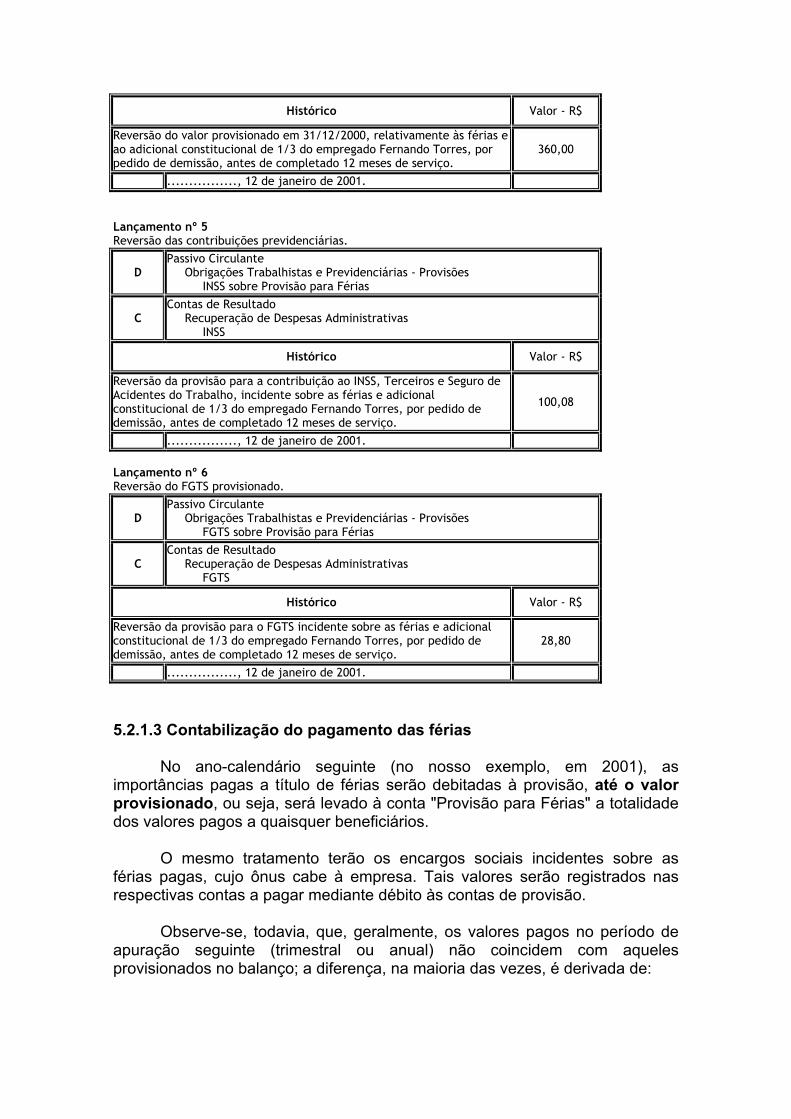

Suponhamos que o empregado Fernando Torres, contratado em30/03/2000, peça demissão em 12/01/2001. Nessa hipótese, por não havercompletado 12 meses de serviço, não lhes serão devidas as fériasproporcionais, e o valor provisionado, bem como os encargos sociaiscorrespondentes, deverá ser revertido, o que originará os seguinteslançamentos:

Lançamento nº 4Reversão da provisão para férias.

DPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões Provisão para Férias

CContas de Resultado Recuperação de Despesas Administrativas Férias

Histórico Valor - R$

Reversão do valor provisionado em 31/12/2000, relativamente às férias eao adicional constitucional de 1/3 do empregado Fernando Torres, porpedido de demissão, antes de completado 12 meses de serviço.

360,00

................, 12 de janeiro de 2001.

Lançamento nº 5Reversão das contribuições previdenciárias.

DPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões INSS sobre Provisão para Férias

CContas de Resultado Recuperação de Despesas Administrativas INSS

Histórico Valor - R$

Reversão da provisão para a contribuição ao INSS, Terceiros e Seguro deAcidentes do Trabalho, incidente sobre as férias e adicionalconstitucional de 1/3 do empregado Fernando Torres, por pedido dedemissão, antes de completado 12 meses de serviço.

100,08

................, 12 de janeiro de 2001.

Lançamento nº 6Reversão do FGTS provisionado.

DPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões FGTS sobre Provisão para Férias

CContas de Resultado Recuperação de Despesas Administrativas FGTS

Histórico Valor - R$

Reversão da provisão para o FGTS incidente sobre as férias e adicionalconstitucional de 1/3 do empregado Fernando Torres, por pedido dedemissão, antes de completado 12 meses de serviço.

28,80

................, 12 de janeiro de 2001.

5.2.1.3 Contabilização do pagamento das férias

No ano-calendário seguinte (no nosso exemplo, em 2001), asimportâncias pagas a título de férias serão debitadas à provisão, até o valorprovisionado, ou seja, será levado à conta "Provisão para Férias" a totalidadedos valores pagos a quaisquer beneficiários.

O mesmo tratamento terão os encargos sociais incidentes sobre asférias pagas, cujo ônus cabe à empresa. Tais valores serão registrados nasrespectivas contas a pagar mediante débito às contas de provisão.

Observe-se, todavia, que, geralmente, os valores pagos no período deapuração seguinte (trimestral ou anual) não coincidem com aquelesprovisionados no balanço; a diferença, na maioria das vezes, é derivada de:

a) transcurso de meses (posteriores ao momento da constituição da provisão)em que houve aumento do direito às férias, ainda não reconhecido na provisão;eb) aumentos salariais.

É por essa razão que, para simplificação de procedimentos,recomendamos que os valores pagos a título de férias, adicional constitucionale respectivos encargos sociais sejam diretamente debitados às contas deprovisão.

Esse sistema (que, se for adotado, deverá sê-lo de forma consistente) éútil sobretudo para as empresas que fazem a provisão somente no final do ano-calendário, pois elimina a necessidade de ajustes futuros na provisão.

Obviamente, os valores debitados limitar-se-ão ao total provisionado; aparcela que ultrapassar o total da provisão será automaticamente levada àconta de custo ou despesa, sem transitar pelas contas de provisão.

Dando seqüência ao exemplo e partindo do pressuposto de que, em2001, a empresa continuou não efetuando a provisão mensalmente, admitamoso pagamento de férias ao empregado João dos Santos, em 02/04/2001,referentes ao período aquisitivo de 09/08/1999 a 08/08/2000. Consideremos,ainda, que ele tenha obtido um aumento salarial de 10% sobre o salário dedezembro/2000.

Nessa hipótese, teríamos:

I - Valor do salário atualizado em 02/04/2001

R$ 2.100,00 x 1,10 = R$ 2.310,00

II - Valor do adicional constitucional de 1/3

R$ 2.310,00 ÷ 3 = R$ 770,00

III - Encargos descontados do empregadoImposto de Renda na Fonte................ R$ 446,86Contribuição ao INSS..................... R$ 145,95Total dos descontos...................... R$ 592,81

IV - Valor líquido pago ao empregado

R$ 3.080,00 - R$ 592,81 = R$ 2.487,19

V - Encargos sociais cujo ônus cabe à empresaContribuição ao INSS e terceiros (R$ 3.080,00x25,8%)..... R$ 794,64Seguro de Acidente do Trabalho.. (R$ 3.080,00x 2,0%)..... R$ 61,60FGTS............................ (R$ 3.080,00x 8,0%)..... R$ 246,40Total.................................................... R$ 1.102,64

Lançamento nº 7Pagamento das férias e da Retenção do IR Fonte e da contribuição previdenciária.

DPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões Provisão para Férias

Ativo Circulante Disponível Caixa (ou Bancos Conta Movimento)Passivo Circulante Impostos e Contribuições a Recolher IR Fonte a Recolher

C

Passivo Circulante Obrigações previdenciárias INSS a Recolher

Histórico Valor - R$

Pagamento de férias e adicional constitucional de 1/3 ao empregado João dos Santos, conforme recibo (valor líquido).

Valor do IR Fonte incidente sobre férias e adicional constitucional de1/3 pagas, nesta data, ao empregado João dos Santos, conformerecibo.

Valor da contribuição previdenciária (INSS) incidente sobre as fériase o adicional constitucional de 1/3 pagas, nesta data, ao empregadoJoão dos Santos, conforme recibo.

2.487,19

446,86

145,95

3.080,00

................, 02 de abril de 2001.

Lançamento nº 8Registro dos encargos previdenciários nas respectivas contas a pagar e baixa do valor na provisão.

DPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões INSS sobre Provisão para Férias

CPassivo Circulante Obrigações Previdenciárias INSS a Recolher

Histórico Valor - R$

Valor da contribuição ao INSS, Terceiros e Seguro de Acidentes deTrabalho, incidente sobre as férias e o adicional constitucional de 1/3pagas, nesta data, ao empregado João dos Santos.

856,24

................, 02 de abril de 2001.

Lançamento nº 9Registro do FGTS na respectiva conta a pagar e baixa do valor na provisão.

DPassivo Circulante Obrigações Trabalhistas e Previdenciárias - Provisões FGTS sobre Provisão para Férias

CPassivo Circulante Obrigações Previdenciárias FGTS a Recolher

Histórico Valor - R$

Valor da contribuição ao FGTS incidente sobre as férias e o adicionalconstitucional de 1/3 pagas, nesta data, ao empregado João dos Santos. 246,40

................, 02 de abril de 2001.

VI - Demonstrativo do saldo da provisão

Contas Valorprovisionado

Valorbaixado em

Valorbaixado em

Saldo daProvisão

em31/12/2000

R$

12/01/2001R$

02/04/2001R$

R$

Provisão para FériasINSS sobre a Provisão: - Contribuição previdenciária eterceiros - Seguro de Acidente do TrabalhoFGTS sobre a Provisão para o 13ºSalário

9.215,56

2.377,61 184,31 737,24

360,00

92,88 7,20 28,80

3.080,00

794,64 61,60 246,40

5.775,56

1.490,09 115,51 462,04

Total 12.514,72 488,88 4.182,64 7.843,20

5.2.2 REGISTRO MENSAL DA PROVISÃO

Conforme mencionado anteriormente, em conformidade aos princípioscontábeis, é imprescindível a apropriação mensal das despesas de férias erespectivos encargos sociais.

A constituição mensal da provisão poderá ser efetuada de forma maisprecisa utilizando-se de demonstrativo semelhante àquele visto no subitem 3.1.

Lembramos, todavia, que, ocorrendo reajustes salariais, deverá serefetuado o ajuste da provisão, lançando-se, em seguida, o duodécimo do mêsem coluna própria, já calculada sobre o valor reajustado.

5.2.3 FÉRIAS INDENIZADAS

Sobre as férias indenizadas (inclusive em dobro e proporcionais), narescisão de contrato de trabalho, não incidem as contribuições ao INSS nem aoFGTS.

Nesse caso, a parcela referente às férias provisionadas (e o respectivoadicional constitucional de 1/3) será debitada normalmente, pelo pagamento,mas os encargos sociais que já tenham sido provisionados deverão serrevertidos, conforme demonstrado nos lançamentos nºs 5 e 6.

5.2.4 PAGAMENTO DE FÉRIAS NO CASO DE NÃO SE CONSTITUIRPROVISÃO

O pagamento da remuneração de férias é efetuado ao empregado que jáadquiriu, plenamente, o direito a elas.

Dessa forma, a pessoa jurídica que não houver constituído a Provisãopara Pagamento de Férias poderá computar, como custo ou despesaoperacional, todo o valor pago a seus empregados a esse título, no próprioperíodo do pagamento, ainda que o gozo das férias se inicie num período etermine no seguinte.

Observe-se, todavia, que a não-constituição da provisão acarretaconseqüências danosas para a empresa, porque:

a) o não-reconhecimento da despesa já incorrida aumenta o lucro líquido, e,por sua extensão:

a.1) o Imposto de Renda Pessoa Jurídica;

a.2) a Contribuição Social sobre o Lucro;b) a inobservância do regime de competência faz o que o resultado distribuível(lucro) seja indevidamente majorado por uma despesa não contabilizada,podendo levar a uma distribuição equivocada de resultados aos sócios.

6. PROVISÃO X RESERVAS – DIFERENCIAÇÃO CONTÁBIL

As reservas representam a diferença entre o patrimônio líquido e ocapital, sendo resultantes de valores entregues pelos titulares do capital quenão representam aumento de capital, ou representam acréscimos de valor deelementos do ativo, ou ainda se originam de lucros não distribuídos aos sóciosou acionistas. Se positivas correspondem a:Valores recebidos dos sócios ou de terceiros que representam aumento de capital e que não transitam peloResultado como receita (Reservas de Capital);Ou representam acréscimos de valor de elementos do ativo (Reservas de Reavaliação);Ou se originam de lucros não distribuídos aos sócios (Reserva de Lucros ou Lucros Acumulados).

6.1 RESERVAS DE CONTINGÊNCIA

Contingência é uma condição ou situação cujo resultado final, favorávelou desfavorável, depende de eventos futuros incertos. Em contabilidade essadefinição se restringe às situações existentes à data das demonstrações einformações contábeis, cujo efeito financeiro será determinado por eventosfuturos que possam ocorrer ou deixar de ocorrer.

De acordo com o artigo 195 da Lei nº 6.404/76, a assembléia geralpoderá, por proposta dos órgãos de administração, destinar parte do lucrolíquido à formação de reserva com a finalidade de compensar, em exercíciofuturo, a diminuição do lucro decorrente de perda julgada provável, cujo valorpossa ser estimado.

Nesse caso, a proposta dos órgãos da administração deverá indicar acausa da perda prevista e justificar, com as razões de prudência que arecomendem, a constituição da reserva.

No exercício em que ocorrer a perda efetivamente, ou deixarem deexistir as razões que justificaram a sua constituição, efetua-se a reversão daReserva para Contingências anteriormente constituída para a conta de LucrosAcumulados.

A perda contingente deve ser registrada sempre que:

1. for provável que eventos futuros e/ou a experiência passada venham aconfirmar a diminuição do valor de realização ou de recuperação de umativo ou a existência de um passivo; e2. a perda puder ser razoavelmente estimada.

Ou seja, trata-se da possibilidade de ocorrência de eventos futuros, cuja

estimativa possa ser prevista no presente. Se não há possibilidade deestimativa, mesmo que sua ocorrência seja provável, não se contabilizaqualquer reserva para contingências.

Contudo, caso o montante envolvido não possa ser razoavelmente

estimado, toda e qualquer informação relevante deve ser divulgada, pelomenos, em nota explicativa.

Um exemplo de contingência futura seria o fechamento de atividades deuma filial, cuja possibilidade esteja sendo estudada pela administração, quegerará pagamento de multas do FGTS por rescisões de contrato de trabalho.Neste caso, sugere-se que se efetive uma reserva de contingência, visandoatender tal provável evento futuro, quantificando-o adequadamente com basenas estimativas das multas a serem pagas aos trabalhadores, da seguinteforma: D – Lucros ou Prejuízos Acumulados (Patrimônio Líquido)C – Reservas para Contingências Futuras – Multas Rescisórias Trabalhistas(Patrimônio Líquido)

QUESTÕES

1. (Gestor Fazendário-MG/ESAF/2005) Assinale a opção que completa a frasecorretamente.Ao contabilizar a constituição de uma provisão, o setor de contabilidade daempresa deveráa) debitar a conta de provisão, qualquer que seja o seu motivo ou finalidade.b) creditar a conta de provisão, qualquer que seja o seu motivo ou finalidade.c) debitar a conta de provisão, se a sua constituição representar uma dívida ouobrigação apagar.d) creditar a conta de provisão, somente se a sua constituição representar umaredução deativo.e) debitar a conta de provisão, se a sua constituição representar uma despesa.

2. (AFPS-INSS/ESAF/2002 P3) O reconhecimento de provisões ativas oupassivas possuemcomo contrapartida uma conta de:a) ganhob) receitac) despesad) reservae) fundo

3. (Auditor-Fiscal Tributário/ISS-SP/FCC/2007) É uma conta redutora do ativopermanente aprovisão para créditos(A) de liquidação duvidosa.(B) de ajuste de bens ao valor de mercado.(C) para perdas prováveis na alienação de investimentos.(D) para férias.(E) para contingências.