Protagonismo do Agronegócio Brasileiro: Ameaças e Desafios · Fonte: CEPEA/USP, CAN, GAF 2014,...

29

Protagonismo do Agronegócio Brasileiro: Ameaças e Desafios Luiz Carlos Corrêa Carvalho Abag Porto Alegre, 16 de Novembro de 2015

Transcript of Protagonismo do Agronegócio Brasileiro: Ameaças e Desafios · Fonte: CEPEA/USP, CAN, GAF 2014,...

Protagonismo do Agronegócio Brasileiro:

Ameaças e Desafios Luiz Carlos Corrêa Carvalho

Abag Porto Alegre, 16 de Novembro de 2015

Parece que estamos decolando

“Avião” Brasil e a Recuperação da Economia

DESEQUILÍBRIO BRASIL

EXECUTIVO

JUDICIÁRIO LEGISLATIVO

?

LAVA - JATO

MENSALÃO

ZELOTES

DIFICULDADES

INTERNACIONAIS

AMBIENTE:

IMPEACHMENT

CÂMARA DE DEPUTADOS E PRESIDENTE DESMORALIZADO

SENADO E PRESIDENTE CITADO NO LAVA-JATO

PT E PROJETO DE PODER

1. GOVERNANÇA

2. AJUSTE FISCAL NÃO CAMINHA

BRASIL: O QUE É PRECISO ?

REFORMA DO ESTADO

PREVIDÊNCIA

REFORMA POLÍTICA

Agronegócio no Mundo

Balança Comercial - US$ bi

Fonte: WTO. Elaboração MBAgro.

55% 21% 34% 17% 30% 15% 8% 3%

1o 1o 1o 2o 2o 3o 3o 4o

77% 45% 28% 20% 39% 35% 18% 8%

1o 1o 1o 2o 2o 1o 3o 4o

Suco de

laranja Açúcar Café Carne bovina Comp. soja Frango Milho Carne suína

PR

OD

UÇ

ÃO

E

XP

OR

TAÇ

ÃO

Celulose (fibra curta)

Brasil: Liderança Global no Agronegócio

Fonte: USDA, 2015 – Foreign Agricultural Service http://apps.fas.usda.gov/psdonline/. Nota: Safra 2014/15 e previsão 2015 para carnes. Elaboração: Abag

1o

1o

O Agronegócio na Economia Brasileira

Distribuição do PIB do Agronegócio

Insumos

12%

Agropecuária

29%

Agroindústria

28% Distribuição

31%

Fonte: CEPEA/USP, CAN, GAF 2014, IPEA, MAPA, MDIC, GV AGRO

• 24% do PIB nacional

R$1,18 tri (2014)

• 40% das exportações

U$$97,9 bi (2014)

• 30% dos empregos

Uso do Solo no Sistema Agropecuário Brasileiro

Brasil: 851,6 milhões de hectares

Vegetação nativa: + de 60% do território

Fonte: IBGE e IBÁ. Elaboração MBAgro.

Saldo Comercial Brasileiro

US$ Bilhões

Fonte: Ministério da Agricultura (MAPA, 2015) http://www.agricultura.gov.br/internacional/indicadores-e-estatisticas/balanca-comercial. Elaboração: Abag

Balança Comercial do Agronegócio no Brasil

US$ Bilhões

-1 3

13

25

34

45 46 40

25 25 20

30

19

3 -4

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Agronegócio Outros Setores Saldo Total Brasil

21 24 25

31

39 44

49

58

72

65

76

95 96 100

97

-6 -5 -4 -5 -5 -5 -7 -9 -12 -10

-13 -18 -16 -17 -17

15 19 20

26

34 39

43

50

60 55

63

77 79 83

80

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Exportações Importações Saldo

Balança Comercial Brasileira e o Agronegócio

(acumulado entre jan-set de 2014 e 2015) – US$ Milhões

2014 2015 2014 2015 2014 2015

Exportação Importação Saldo

Agronegócio 76 67 13 10 63 57

Demais 98 78 162 124 -64 -47

Brasil 174 145 175 134 -1 10

-100

-50

0

50

100

150

200

US$

mil

hõ

es

Fonte: DEAGRO, FIESP, out/2015

2014 2015 2014 2015 2014 2015

Exportação Importação Saldo

Agronegócio 76 67 13 10 63 57

Demais 98 78 162 124 -64 -47

Brasil 174 145 175 134 -1 10

-100

-50

0

50

100

150

200

US$

mil

hõ

es

Fonte: Conab, 2015. http://www.conab.gov.br/conteudos.php?a=1534&t=2. Nota. % de crescimento médio anual. Elaboração: Abag

Brasil: Liderança Mundial em Tecnologia Tropical

Produção de Grãos

200,7

122,5

47,9 57,3

Aumento médio de produtividade de 4% aa permitiu poupar

+ de 20 milhões de ha desde 2005.

+ 6% aa

+ 2% aa

Brasil: Liderança Mundial em Tecnologia Tropical

Produção de Carnes

Fonte: Conab/IBGE, 2015. Nota: Produção de bovinos e suínos em 1000 toneladas equiv. carcaça. % referente ao crescimento médio anual no período.

Elaboração: Abag.

1040

9160

2356

4132

3463

12875

+ 7% aa

+ 3% aa

+ 5% aa

(000 toneladas)

Fonte: Cálculo IDHP baseado nos IDHM’s e IDH’s disponibilizados pelo PNUD, Ipea e FJP

Produtor Soja 0,446 0,658 0,500 0,638 0,729 64%

Produtor Cana 0,443 0,633 0,497 0,628 0,729 65%

Produtor Algodão 0,306 0,482 0,400 0,563 0,707 131%

Produtor Milho 0,410 0,603 0,468 0,606 0,710 73%

Não Agrícola 0,458 0,607 0,483 0,604 0,717 57%

0,20

0,30

0,40

0,50

0,60

0,70

0,80

1970 1980 1991 2000 2010

Não Agrícola Produtor Soja Produtor Cana Produtor Algodão Produtor Milho

IDH: Municípios Agrícolas vs Não Agrícolas

Perspectivas para o Futuro:

• População mundial em 2050 de acordo com a ONU – 9,7 bilhões

• População maior nos países em desenvolvimento

• Urbanização acelerada

• Aumento da renda media per capita

• Mudanças nos padrões de consumo

FAO:

• Produção de alimentos deverá aumentar em 80%

• Produção de cereais terá de aumentar para + de 3 bilhões toneladas/ano em relação aos 2.1 bi

produzidos atualmente.

• Produção de carne precisará aumentar em mais de 200 milhões de toneladas

• BRASIL – segundo maior exportador de alimentos (em volume)

• Em 10 anos, o país tem o potencial de se tornar o primeiro exportador (valor e volume)

Fonte: FAO, 2015 (Alan Bojanic).

Demanda Global de Alimentos

Brasil: Protagonismo no Agronegócio Global:

• Produtividade => manter os ganhos.

• Sustentabilidade e Integração => 2a. onda do Agronegócio.

• Orientação a Mercado => sair da posição de espectador.

• Logística e Competitividade => visão sistêmica.

• Crédito => acesso.

• Comunicação => Era Digital.

Fonte: Conab e Canaplan

Extremos da produtividade:

soja, milho e cana - médias dos Estados do Centro-Sul

3,00 3,10 3,15

2,20

2,70 2,60

1,5

2,0

2,5

3,0

3,5

2004/05 2009/10 2014/15

t/ha

4,7

6,5 6,7

2,3 2,2 2,0

1,0

3,0

5,0

7,0

2004/05 2009/10 2014/15

t/ha

87,5 92,9

82,4

72,9

79,94

67,4

55,0

65,0

75,0

85,0

95,0

2004/05 2009/10 2014/15

t/ha

Maior produtividade Menor produtividade

Manter ganhos de produtividade

Garantir a Sustentabilidade

• Aumento de produção deve assegurar a manutenção dos recursos naturais e dos

serviços ecossistêmicos

• Práticas agropecuárias de baixo carbono devem ser incentivadas e amplamente

adotadas

• Viabilizar a recuperação de pastagens degradadas e intensificação da pecuária – ponto

chave para a expansão da agricultura

• Adaptação e resistência às mudanças climáticas

• Exemplo de políticas e iniciativas: Código Florestal, Plano ABC, GTPS, Coalizão Brasil,

Clima Florestas e Agricultura, moratórias da soja e pecuária, certificação, etc..

0,2

0,3

0,4

0,5

0,6

0,7

89/9

0

90/9

1

91/9

2

92/9

3

93/9

4

94/9

5

95/9

6

96/9

7

97/9

8

98/9

9

99/0

0

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

05/0

6

06/

07

07/

08

08/

09

09/

10

10/

11

11/

12

12/

13

13/1

4

RELAÇÃO ÁREA/PRODUÇÃO BRASIL E AGRONEGÓCIO DE GRÃOS

SUSTENTABILIDADE : O SEGREDO DO SUCESSO

Fonte: CONAB. Elaboração: Canaplan

Integrar Cadeias Produtivas e Soluções

Fonte: Embrapa 2015 – Mauricio Antonio Lopes.

ESTABILIDADE

CREDIBILIDADE

ACORDOS INTERNACIONAIS

REFORMAS SUSTENTÁVEIS

Logística e Competitividade: uma visão sistêmica

• Logística do Transporte: planos integrados => impacto no escoamento

• Infraestrutura do Transporte: melhoria nos eixos de transporte => portos e ferrovias.

• Armazenagem: reduzir perdas => competitividade do produtor

• Energia: equilíbrio e distribuição => abastecimento

• Telemática: redução custos => + acesso

• Capital Humano: capacitação e retenção

• Assuntos Institucionais

Fonte: Investiments in the Transportation Sector (Mckinsey)/Agroconsult

Mundo : Investimentos em Infra-estrutura, % do PIB

Acesso a Crédito: Custos compatíveis

• Acesso ao Mercado através de mecanismos como:

• CRA – Certificado de Recebíveis do Agronegócio

• LCA – Letra de Crédito do Agronegócio

• Plano Safra com visão de longo prazo.

• Seguro Rural compatível com a atividade agropecuária.

Era do Mamute 1440: 1ª Máquina de escrever

1605: 1º Jornal Impresso

1840: 1ª Prensa Rotativa

1906: 1ª Rádio e Notícias

1928: 1ª Emissora de TV

1991: Criação da WEB

CAMINHANDO

PARA A

SOCIEDADE DA

INFORMAÇÃO

Fonte: Adaptado de NetNexus

Comunicar na era da digital: Da mídia de massa à sociedade da informação

PROTAGONISMO :

Expansão da oferta com sustentabilidade;

Orientação a Mercado;

Credibilidade

• Acordos Comerciais:

• Rodada de Doha – acordos no âmbito da OMC (emperrado desde 2001)

• Bi e Multilaterais – responde por 40% do comercio mundial e Brasil fora.

• Sobrou: Mercosul – zona de livre comércio.............!!!!!!!

• Arcabouço Institucional

• Muitos Ministérios e Descoordenação, sem foco técnico.

• Promoção Comercial

• Cop 21

• OMC

• Acordos: Atitude pragmática, não ideológica

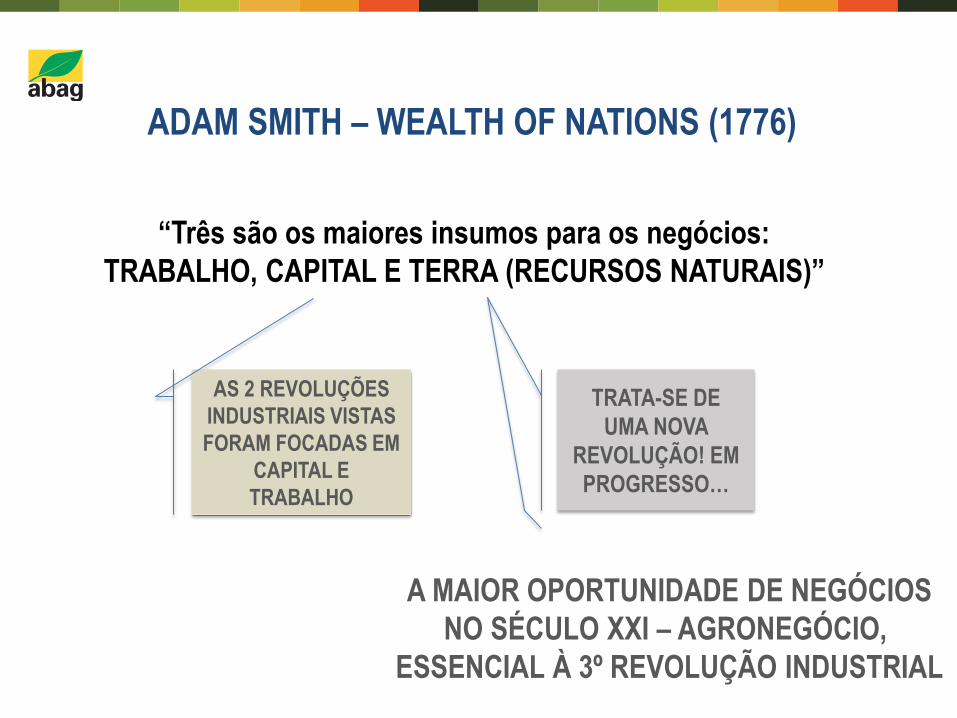

ADAM SMITH – WEALTH OF NATIONS (1776)

“Três são os maiores insumos para os negócios:

TRABALHO, CAPITAL E TERRA (RECURSOS NATURAIS)”

AS 2 REVOLUÇÕES

INDUSTRIAIS VISTAS

FORAM FOCADAS EM

CAPITAL E

TRABALHO

TRATA-SE DE

UMA NOVA

REVOLUÇÃO! EM

PROGRESSO…

A MAIOR OPORTUNIDADE DE NEGÓCIOS

NO SÉCULO XXI – AGRONEGÓCIO,

ESSENCIAL À 3º REVOLUÇÃO INDUSTRIAL

QUESTÕES :

AGRONEGÓCIO BRASILEIRO PROTAGONISTA

1. Imperativo: Maior Produtividade e Menor Perda de Alimentos.

2. Oscilações de preços sem precedentes (ligações mais fortes entre

commodities de alimento e energia).

3. Tecnologia, Big Data e Informação (biotecnologia, geotecnologia,

informática, etc.).

4. Empresas comerciais : segurança alimentar e segurança energética

(agentes e investimentos).

5. Acordos comerciais e presença.

Fonte: Mckinsey & Company

Produção nas Cadeias Produtivas Brasileiras:

Expectativas

2014/2015 2024/2025 %

Grãos (milhão t) 201 260 + 29,4

Algodão (1.000 t) 1.509 2.160 + 43,1

Café (milhão sc) 45 55 + 22,2

Leite (bi lt) 37 48 + 29,7

Açúcar (milhão t) 34 47 + 38,2

Suco Laranja (milhão t) 14 14 -

Celulose (1.000 t) 17 22 + 29,4

Carnes (1.000 t):

Bovina 9 11 + 22,2

Suina 4 5 + 25,0

Frango 13 18 + 38,5

Fonte: Base AGE/MAPA/EMBRAPA.

NÃO ESTÁ FÁCIL PRA NINGUÉM…………..

E TEREMOS UM DESERTO A ATRAVESSAR…

MAS, CHANCE PARA PROTAGONISMO !

Obrigado

Caio

www.abag.com.br