O Agronegócio Hoje - mega.com.br · Fonte: CEPEA/USP, CAN, GAF 2015, IPEA, MAPA, MDIC, GV AGRO ......

19

O Agronegócio Hoje Atualidade e Tendências AMCHAM 13 de Julho de 2016

Transcript of O Agronegócio Hoje - mega.com.br · Fonte: CEPEA/USP, CAN, GAF 2015, IPEA, MAPA, MDIC, GV AGRO ......

O Agronegócio Hoje

Atualidade e Tendências

AMCHAM 13 de Julho de 2016

Agronegócio - Balança Comercial - US$ Bilhões

Fonte: WTO. Elaboração MBAGro.

55% 21% 34% 17% 30% 15% 8% 3% 1o 1o 1o 2o 2o 3o 3o 4o

77% 45% 28% 20% 39% 35% 18% 8%

1o 1o 1o 2o 2o 1o 3o 4o

Suco de laranja Açúcar Café Carne bovina Comp. soja Frango Milho Carne suína

PROD

UÇÃO

EX

PORT

AÇÃO

Celulose (fibra curta)

Brasil: Liderança Global no Agronegócio

Fonte: USDA, 2015 – Foreign Agricultural Service http://apps.fas.usda.gov/psdonline/. Nota: Safra 2015/16 e previsão 2015 para carnes. Elaboração: Abag

14,2 MM ton/ano

10,6 MM ton/ano

1o

1o

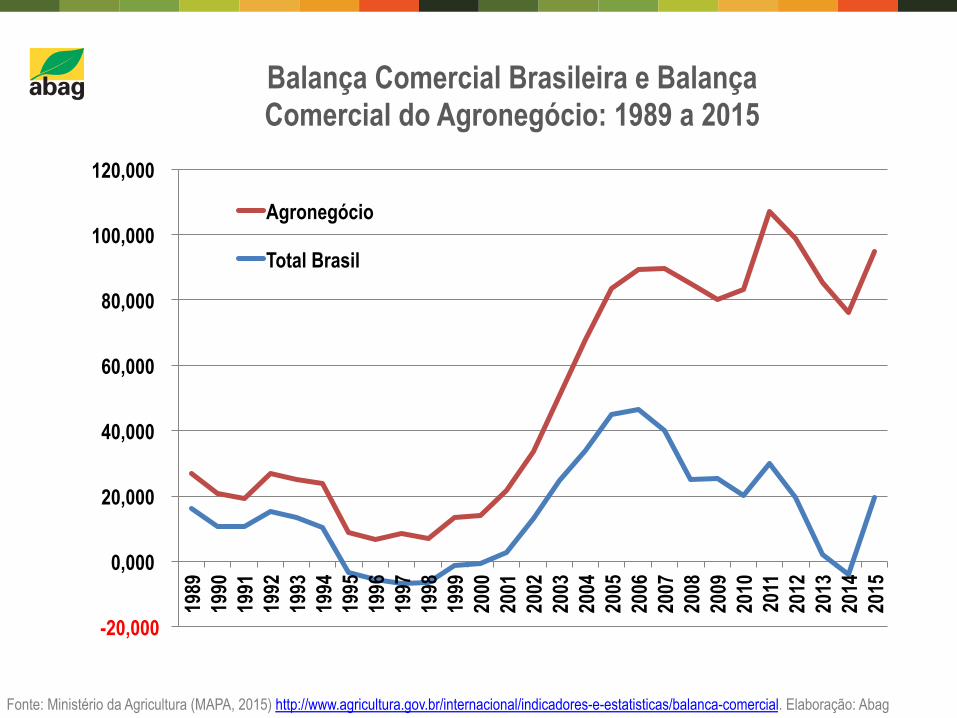

Fonte: Ministério da Agricultura (MAPA, 2015) http://www.agricultura.gov.br/internacional/indicadores-e-estatisticas/balanca-comercial. Elaboração: Abag

-20,000

0,000

20,000

40,000

60,000

80,000

100,000

120,000 19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

2014

20

15

Agronegócio

Total Brasil

Balança Comercial Brasileira e Balança Comercial do Agronegócio: 1989 a 2015

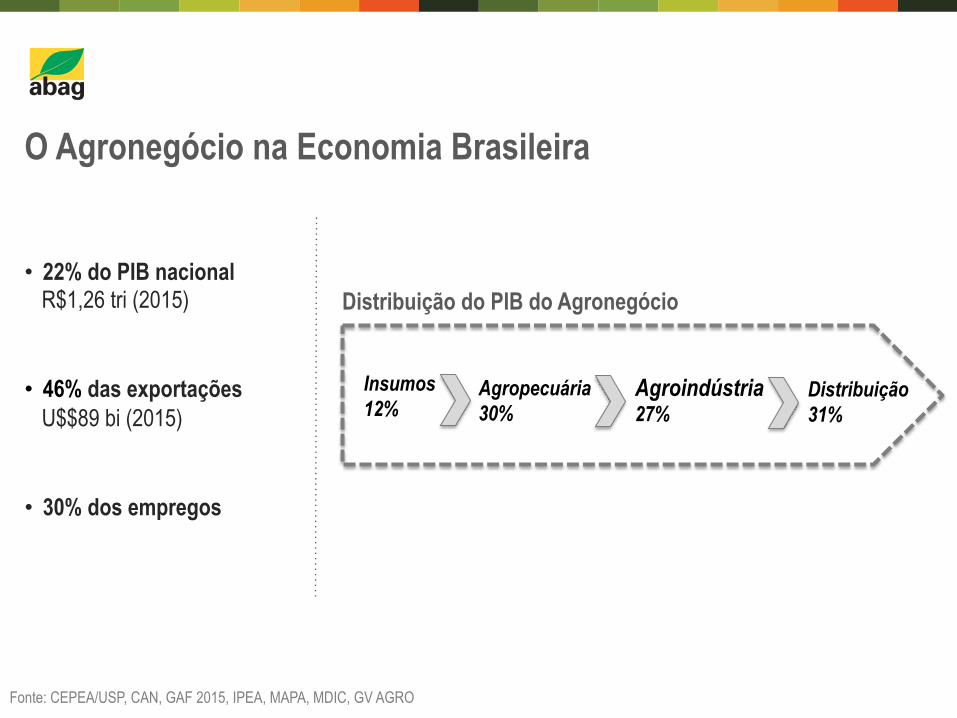

O Agronegócio na Economia Brasileira

Distribuição do PIB do Agronegócio

Insumos 12%

Agropecuária 30%

Agroindústria 27%

Distribuição 31%

Fonte: CEPEA/USP, CAN, GAF 2015, IPEA, MAPA, MDIC, GV AGRO

• 22% do PIB nacional R$1,26 tri (2015)

• 46% das exportações U$$89 bi (2015)

• 30% dos empregos

Uso do Solo no Sistema Agropecuário Brasileiro

Brasil: 851,6 milhões de hectares Vegetação nativa: + 60% do território

Fonte: IBGE e IBÁ. Elaboração MBAgro.

Fonte: Cálculo IDH baseado nos IDHM’s e IDH’s disponibilizados pelo PNUD, Ipea e FJP

Produtor Soja 0,446 0,658 0,500 0,638 0,729 64%

Produtor Cana 0,443 0,633 0,497 0,628 0,729 65%

Produtor Algodão 0,306 0,482 0,400 0,563 0,707 131%

Produtor Milho 0,410 0,603 0,468 0,606 0,710 73%

Não Agrícola 0,458 0,607 0,483 0,604 0,717 57%

0,20

0,30

0,40

0,50

0,60

0,70

0,80

1970 1980 1991 2000 2010

Não Agrícola Produtor Soja Produtor Cana Produtor Algodão Produtor Milho

IDH Municípios Agrícolas vs Não Agrícolas

Perspectivas para o Futuro: • População mundial em 2050 de acordo com a ONU – 9,7 bilhões • População maior nos países em desenvolvimento • Urbanização acelerada • Aumento da renda media per capita • Mudanças nos padrões de consumo

De acordo com a FAO: • Produção de alimentos deverá aumentar em 80% • Produção de cereais terá de aumentar para + de 3 bilhões toneladas/ano em relação aos 2.1 bi

produzidos atualmente. • Produção de carne precisará aumentar em mais de 200 milhões de toneladas • BRASIL – segundo maior exportador de alimentos (em volume) • Em 10 anos, o país tem o potencial de se tornar o primeiro exportador (valor e volume)

Fonte: FAO, 2015 (Alan Bojanic).

Brasil Quais serão os principais desafios para o agronegócio?

ü Além da volta da confiança, ü Que isso faça voltar o investimento, ü Que leve a mais recursos em Inovação e P&D, ü Que as políticas públicas sejam equilibradas, ü Que faça do Brasil uma plataforma:

Ø Agregando valor Ø Descarbonizando sua Matriz Energética Ø Recuperando sua indústria e alguns setores

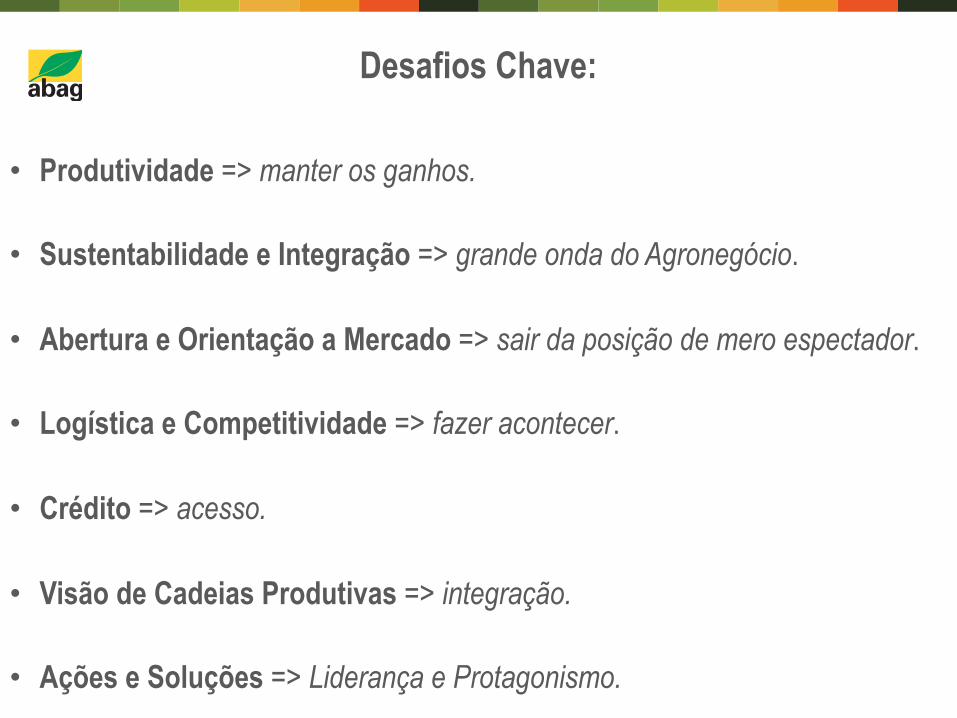

Desafios Chave:

• Produtividade => manter os ganhos.

• Sustentabilidade e Integração => grande onda do Agronegócio.

• Abertura e Orientação a Mercado => sair da posição de mero espectador.

• Logística e Competitividade => fazer acontecer.

• Crédito => acesso.

• Visão de Cadeias Produtivas => integração.

• Ações e Soluções => Liderança e Protagonismo.

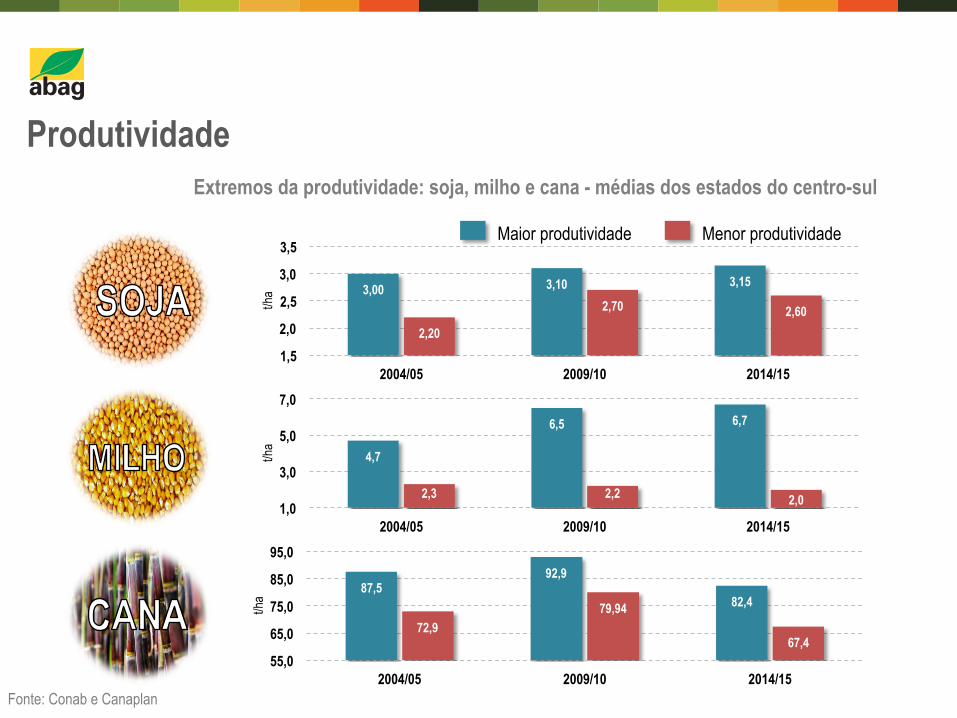

Fonte: Conab e Canaplan

Extremos da produtividade: soja, milho e cana - médias dos estados do centro-sul

3,00 3,10 3,15

2,20

2,70 2,60

1,5

2,0

2,5

3,0

3,5

2004/05 2009/10 2014/15

t/ha

4,7

6,5 6,7

2,3 2,2 2,0 1,0

3,0

5,0

7,0

2004/05 2009/10 2014/15

t/ha

87,5 92,9

82,4

72,9 79,94

67,4 55,0

65,0

75,0

85,0

95,0

2004/05 2009/10 2014/15

t/ha

Maior produtividade Menor produtividade

Produtividade

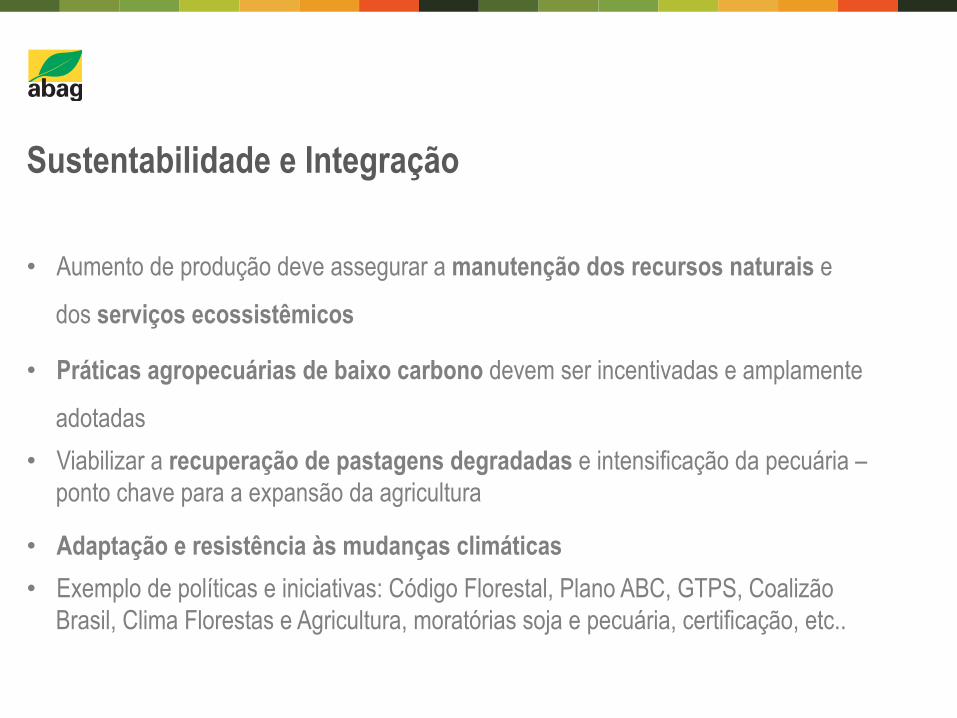

Sustentabilidade e Integração • Aumento de produção deve assegurar a manutenção dos recursos naturais e

dos serviços ecossistêmicos

• Práticas agropecuárias de baixo carbono devem ser incentivadas e amplamente

adotadas • Viabilizar a recuperação de pastagens degradadas e intensificação da pecuária –

ponto chave para a expansão da agricultura

• Adaptação e resistência às mudanças climáticas • Exemplo de políticas e iniciativas: Código Florestal, Plano ABC, GTPS, Coalizão

Brasil, Clima Florestas e Agricultura, moratórias soja e pecuária, certificação, etc..

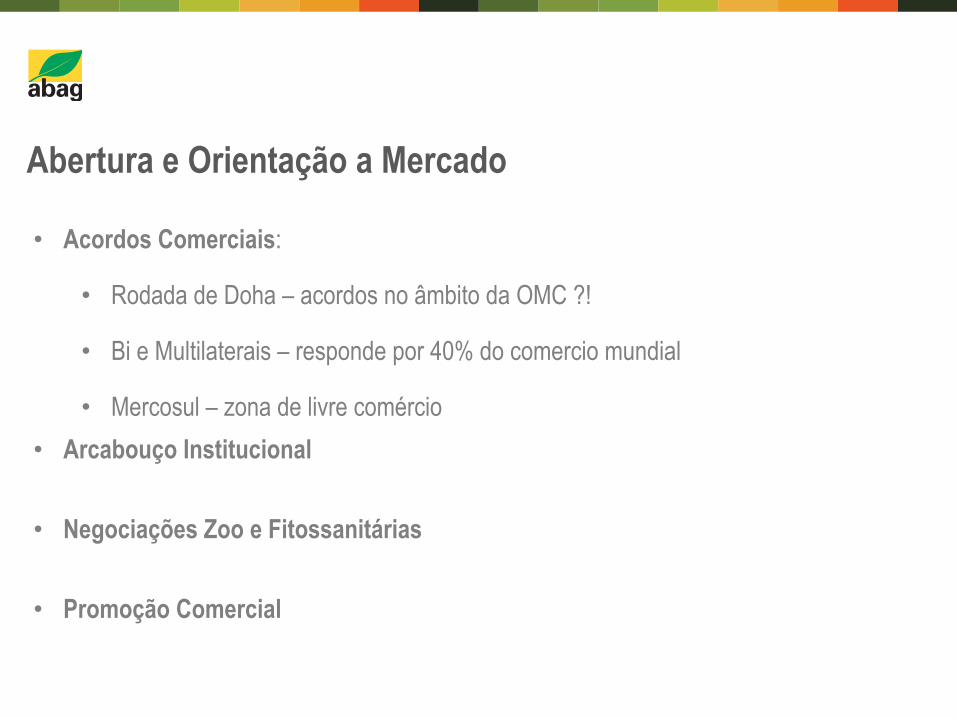

Abertura e Orientação a Mercado • Acordos Comerciais:

• Rodada de Doha – acordos no âmbito da OMC ?!

• Bi e Multilaterais – responde por 40% do comercio mundial

• Mercosul – zona de livre comércio • Arcabouço Institucional

• Negociações Zoo e Fitossanitárias

• Promoção Comercial

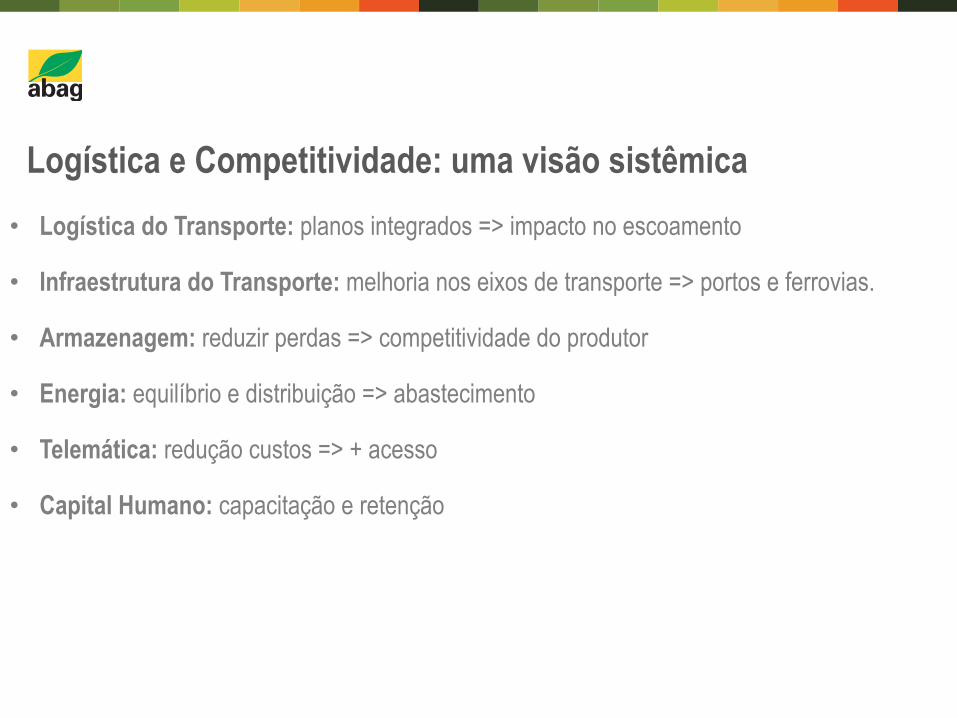

Logística e Competitividade: uma visão sistêmica • Logística do Transporte: planos integrados => impacto no escoamento

• Infraestrutura do Transporte: melhoria nos eixos de transporte => portos e ferrovias.

• Armazenagem: reduzir perdas => competitividade do produtor

• Energia: equilíbrio e distribuição => abastecimento

• Telemática: redução custos => + acesso

• Capital Humano: capacitação e retenção

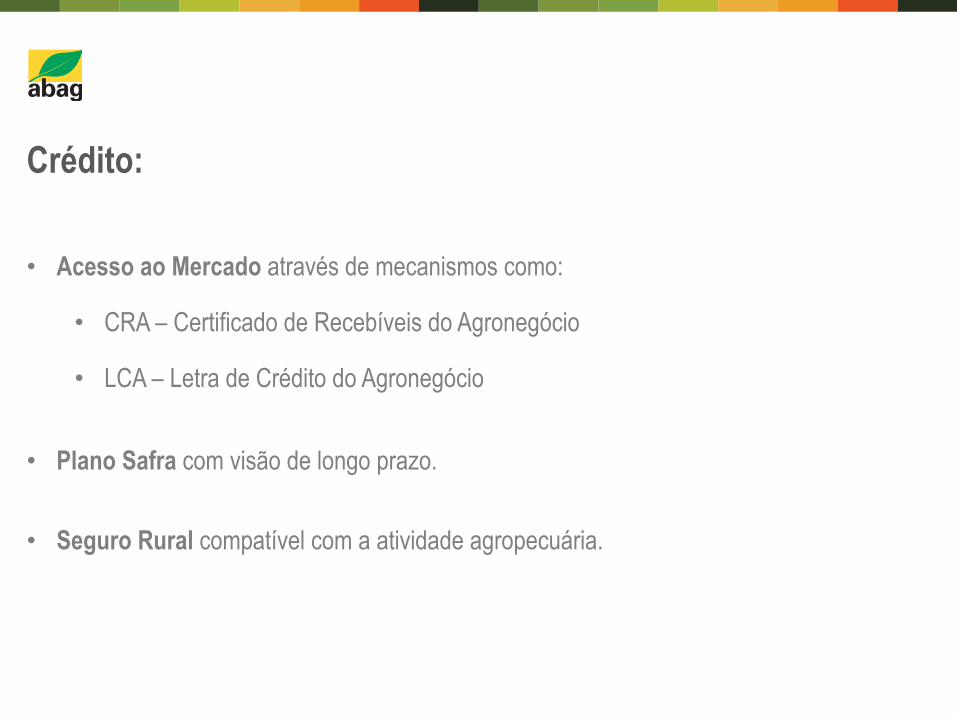

Crédito: • Acesso ao Mercado através de mecanismos como:

• CRA – Certificado de Recebíveis do Agronegócio

• LCA – Letra de Crédito do Agronegócio

• Plano Safra com visão de longo prazo.

• Seguro Rural compatível com a atividade agropecuária.

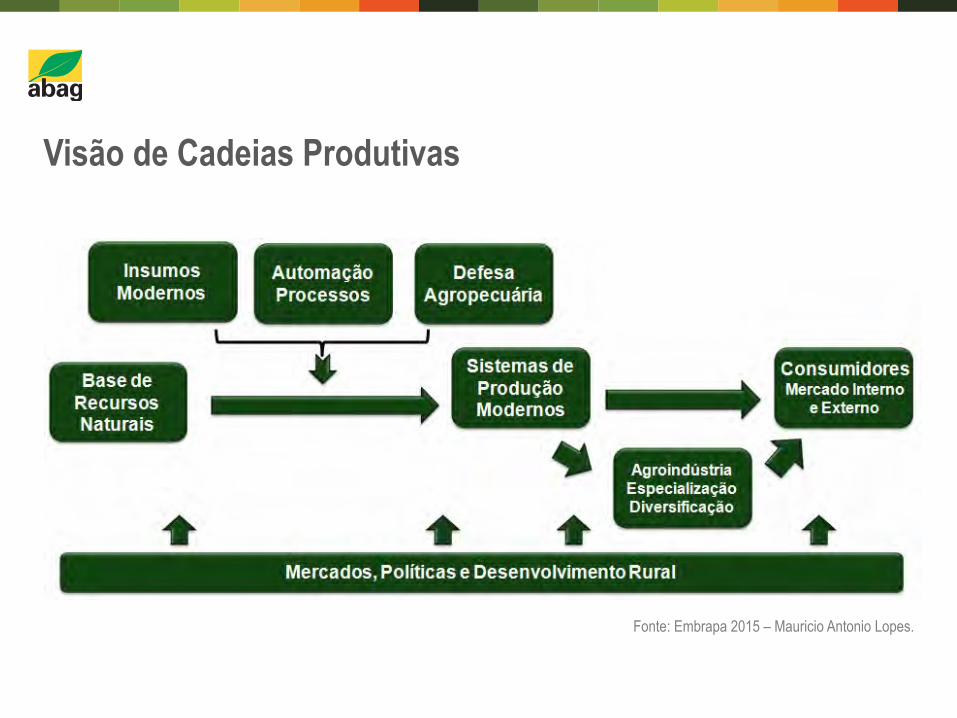

Visão de Cadeias Produtivas

Fonte: Embrapa 2015 – Mauricio Antonio Lopes.

Ações e Soluções

Fonte: Embrapa 2015 – Mauricio Antonio Lopes.

Mosaico de tecnologias brasileiras