POLÍTICA DE INVESTIMENTOS 2012 - … · ranking de aplicações financeiras entre todos os RPPS...

41

DIRETORIA DE FINANÇAS E PATRIMÔNIO POLÍTICA DE INVESTIMENTOS 2012

Transcript of POLÍTICA DE INVESTIMENTOS 2012 - … · ranking de aplicações financeiras entre todos os RPPS...

DIRETORIA DE FINANÇAS E PATRIMÔNIO

POLÍTICA DE INVESTIMENTOS 2012

2

SUMÁRIO

PANORAMA ECONÔMICO 3 INTRODUÇÃO 6 A PARANAPREVIDÊNCIA NO CONTEXTO DOS RPPS 7 A PERFORMANCE DA PARANAPREVIDÊNCIA 8 INDICADORES ECONÔMICOS 14 PERSPECTIVAS ECONÔMICAS 19 DIRETRIZES DOS INVESTIMENTOS 21 SEGMENTAÇÃO Renda Fixa 25 Renda Variável 30 Imóveis 35 ALM 36 RISCO E RETORNO 39 RATING 39 CONCLUSÃO 40 ANEXO: RESUMO DA POLÍTICA DE INVESTIMENTOS 41

3

PANORAMA ECONÔMICO O Governo Federal está empenhado em reduzir ou até zerar seu déficit

nominal no médio prazo, como forma de assegurar a redução do endividamento

do setor público, através de medidas que assegurem o superávit primário em

suas contas, ou seja, a arrecadação tributária deve superar as despesas de

custeio mais o investimento do Governo, diminuindo assim o déficit primário,

que tem relação direta com o déficit nominal.

Reduzir a dívida é uma forma de reduzir juros, pois o Estado pagaria juros

menores sobre um total de dívida menor.

Déficit Primário= (Ig + G) – T Onde: Ig= investimento do Governo;

G= despesas de custeio; e

T= arrecadação tributária

Déficit Nominal*= Déficit Primario + J Onde: J= juros nominais da dívida pública * representação global do resultado das contas públicas

Dívida Pública: passivo total do setor público junto aos credores internos e

externos. Evolui de acordo com o resultado apurado através do déficit nominal.

Como a taxa de juros que incide sobre a dívida pública interna é

determinada em parte, pela atuação do Banco Central com vistas a controlar a

inflação, alguns economistas argumentam que a preocupação essencial da

política fiscal deve ser o controle do déficit primário e, através dele, do déficit

nominal.

Se o Governo Federal conseguir diminuir seu déficit nominal, fatalmente as

taxas de juros irão cair ainda mais, pois as políticas fiscal e monetária não só

estão relacionadas, como também são influenciadas pela ação da política

econômica do Governo.

A redução da dívida impacta no indicador mais aceito de solvência do setor

público, que é a relação entre a dívida pública e o PIB, que está em 42,3% no

mês de julho.

4

O Banco Central, através do COPOM, anunciou dois cortes seguidos na Taxa Selic, fixando-a em sua última reunião em 11,50%, mesmo num cenário que

aponta subida da inflação com o IPCA chegando a 4,97% até setembro, acima da

meta (4,5%), refletidos na aposta de forte desaceleração no crescimento das

economias dos Estados Unidos, Europa e Japão, o que proporcionaria efeito

deflacionário sobre os preços no Brasil.

Outro fator é o crédito de confiança dado ao Tesouro Nacional em relação

ao ajuste fiscal, no seu empenho pela redução do déficit nominal.

Com a queda da taxa básica de juros, o País vem experimentando também

diminuição na taxa de juros real e isto tem importante significado, pois títulos

públicos, como as NTN-Bs, tendem a acompanhar muito de perto esse indicador.

Taxa Selic x Juros Reais

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

jan/10

mar/10

mai/10

jul/10

set/1

0no

v/10

jan/11

mar/11

mai/11

jul/11

set/1

1

Taxa Selic - (% a a)Juros Reais - (% a a)

O Brasil tem os maiores juros reais do mundo, ocupando a primeira posição

no ranking desde janeiro de 2010, mas estes juros vem caindo desde junho,

conforme demonstrado no gráfico acima, onde naquele mês a taxa estava em

6,86% e agora em outubro os juros reais estão em 5,50% ao ano.

Caso persista a tendência da queda dos juros, sinalizada nos últimos

meses, a postura de composição de carteiras apenas com títulos públicos terá de

ser aliada a incorporação de ativos de maior risco, e, portanto, com melhor retorno

ao portfólio dos RPPS, como por exemplo os fundos de investimento com crédito

privado e os fundos de investimento com renda variável.

5

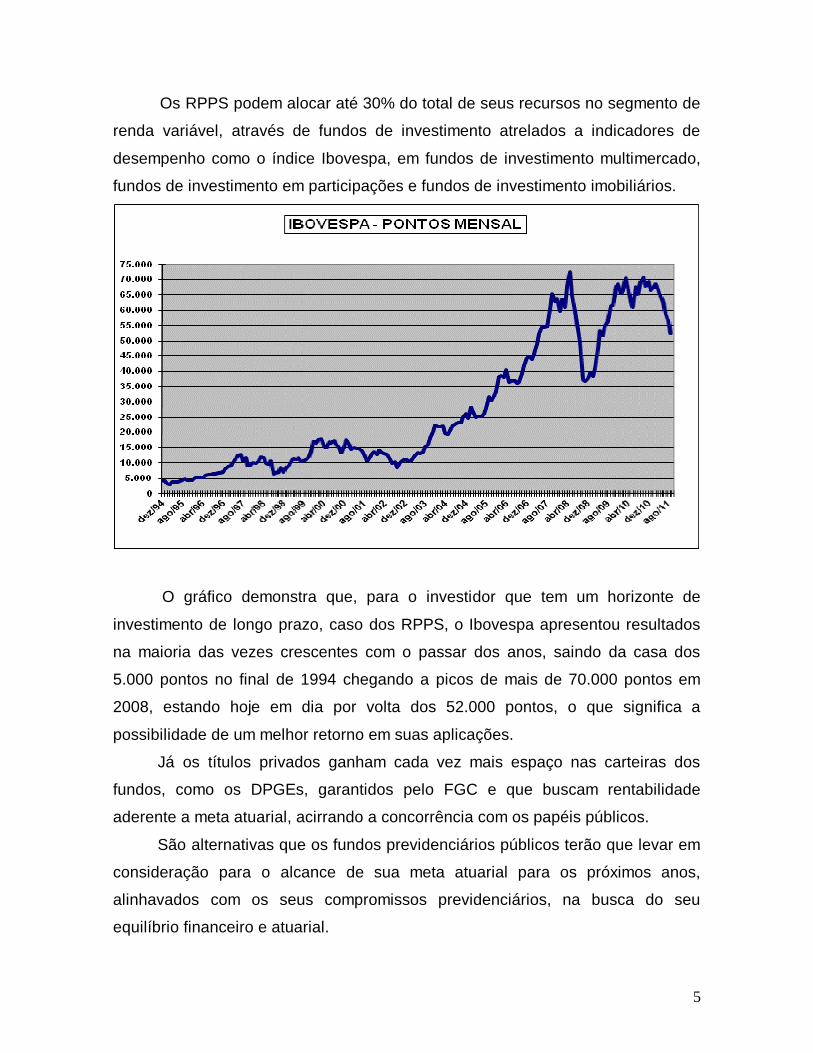

Os RPPS podem alocar até 30% do total de seus recursos no segmento de

renda variável, através de fundos de investimento atrelados a indicadores de

desempenho como o índice Ibovespa, em fundos de investimento multimercado,

fundos de investimento em participações e fundos de investimento imobiliários.

O gráfico demonstra que, para o investidor que tem um horizonte de

investimento de longo prazo, caso dos RPPS, o Ibovespa apresentou resultados

na maioria das vezes crescentes com o passar dos anos, saindo da casa dos

5.000 pontos no final de 1994 chegando a picos de mais de 70.000 pontos em

2008, estando hoje em dia por volta dos 52.000 pontos, o que significa a

possibilidade de um melhor retorno em suas aplicações.

Já os títulos privados ganham cada vez mais espaço nas carteiras dos

fundos, como os DPGEs, garantidos pelo FGC e que buscam rentabilidade

aderente a meta atuarial, acirrando a concorrência com os papéis públicos.

São alternativas que os fundos previdenciários públicos terão que levar em

consideração para o alcance de sua meta atuarial para os próximos anos,

alinhavados com os seus compromissos previdenciários, na busca do seu

equilíbrio financeiro e atuarial.

6

INTRODUÇÃO

De alguns anos para cá, o mundo tem sido assolado por seguidas crises

econômicas e financeiras de grandes proporções, evidenciado na crise do “sub-

prime” nos EUA em 2008, onde diversas instituições financeiras sucumbiram,

gerando um clima de desconfiança que se agravou e se generalizou, paralisando

o sistema de empréstimo interbancário mundial, obrigando o governo americano a

socorrer ativamente as empresas financeiras em dificuldades, através de pacotes

de medidas econômicas, como a injeção de bilhões de dólares saindo de seus

cofres públicos, deixando de lado suas teorias neoliberais.

Os países da União Européia também despenderam várias centenas de

bilhões de euros na tentativa de salvar seus próprios bancos.

O desdobramento mais recente da crise financeira e econômica

internacional de 2008-2011 foi a da insolvência de algumas nações desenvolvidas,

com o acúmulo de dívidas governamentais, fazendo estourar a capacidade de

endividamento destas nações, em especial a Grécia, embora outros países da

Europa, como Irlanda, Portugal, bem como a Espanha, a Itália e a Grã-Bretanha

também estejam atravessando dificuldades econômicas.

Porém o estopim da segunda crise, chamada de “déjà vu de 2008”, se

sedimentou na desconfiança de que talvez os Estados Unidos não conseguissem

honrar seus compromissos, razão pelo qual o governo americano está tentando

debelar a crise, através de uma série de medidas econômicas, procurando trazer

de volta a confiança ao mercado financeiro mundial.

Com a globalização dos mercados, o Brasil se vê cada vez mais envolto e

afetado por essas crises, sentindo os efeitos dela, vide Bolsa de Valores, razão

pela qual o País deve estar preparado para enfrentá-las, procurando tirar lições e

proveito num momento delicado ao qual a economia está passando.

Os investidores, entre eles os regimes próprios de previdência social

(RPPS) devem estar atentos ao que se passa na economia doméstica e mundial,

pois estes direcionam seus quase R$ 54 bilhões de recursos no mercado

financeiro, sob o crivo de legislação específica, a Resolução CMN n° 3922/10.

7

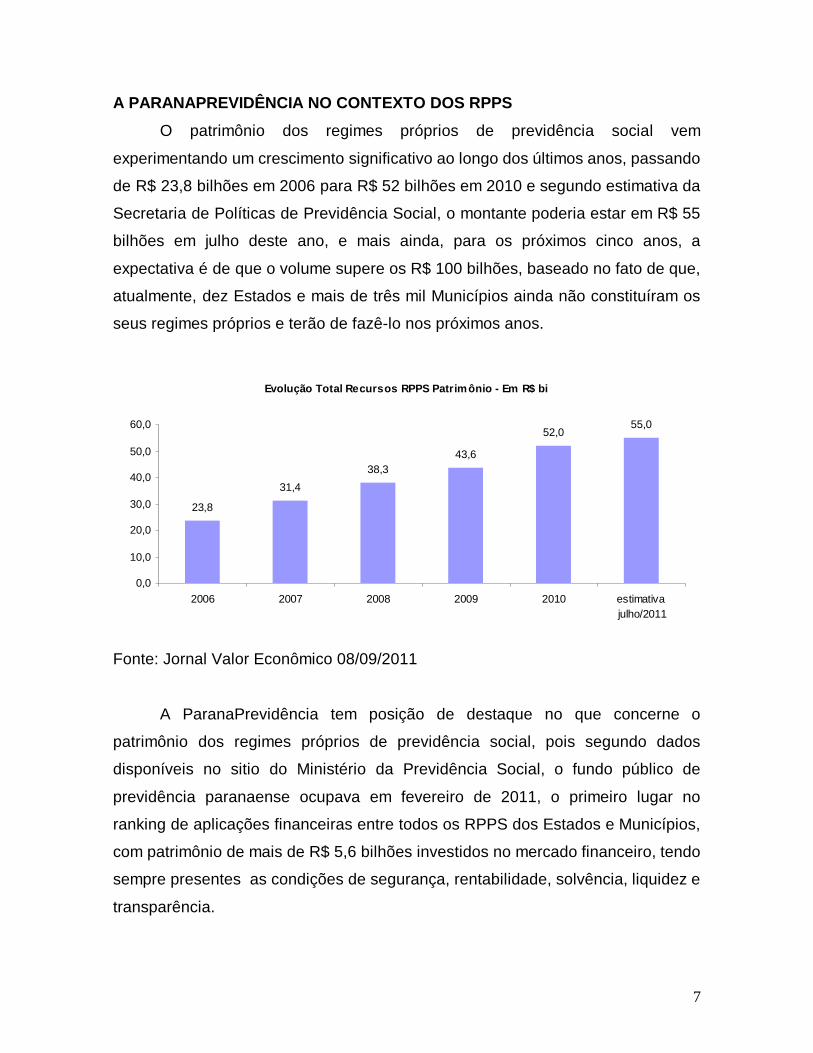

A PARANAPREVIDÊNCIA NO CONTEXTO DOS RPPS

O patrimônio dos regimes próprios de previdência social vem

experimentando um crescimento significativo ao longo dos últimos anos, passando

de R$ 23,8 bilhões em 2006 para R$ 52 bilhões em 2010 e segundo estimativa da

Secretaria de Políticas de Previdência Social, o montante poderia estar em R$ 55

bilhões em julho deste ano, e mais ainda, para os próximos cinco anos, a

expectativa é de que o volume supere os R$ 100 bilhões, baseado no fato de que,

atualmente, dez Estados e mais de três mil Municípios ainda não constituíram os

seus regimes próprios e terão de fazê-lo nos próximos anos.

Evolução Total Recursos RPPS Patrimônio - Em R$ bi

23,8

31,438,3

43,6

52,055,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2006 2007 2008 2009 2010 estimativa julho/2011

Fonte: Jornal Valor Econômico 08/09/2011

A ParanaPrevidência tem posição de destaque no que concerne o

patrimônio dos regimes próprios de previdência social, pois segundo dados

disponíveis no sitio do Ministério da Previdência Social, o fundo público de

previdência paranaense ocupava em fevereiro de 2011, o primeiro lugar no

ranking de aplicações financeiras entre todos os RPPS dos Estados e Municípios,

com patrimônio de mais de R$ 5,6 bilhões investidos no mercado financeiro, tendo

sempre presentes as condições de segurança, rentabilidade, solvência, liquidez e

transparência.

8

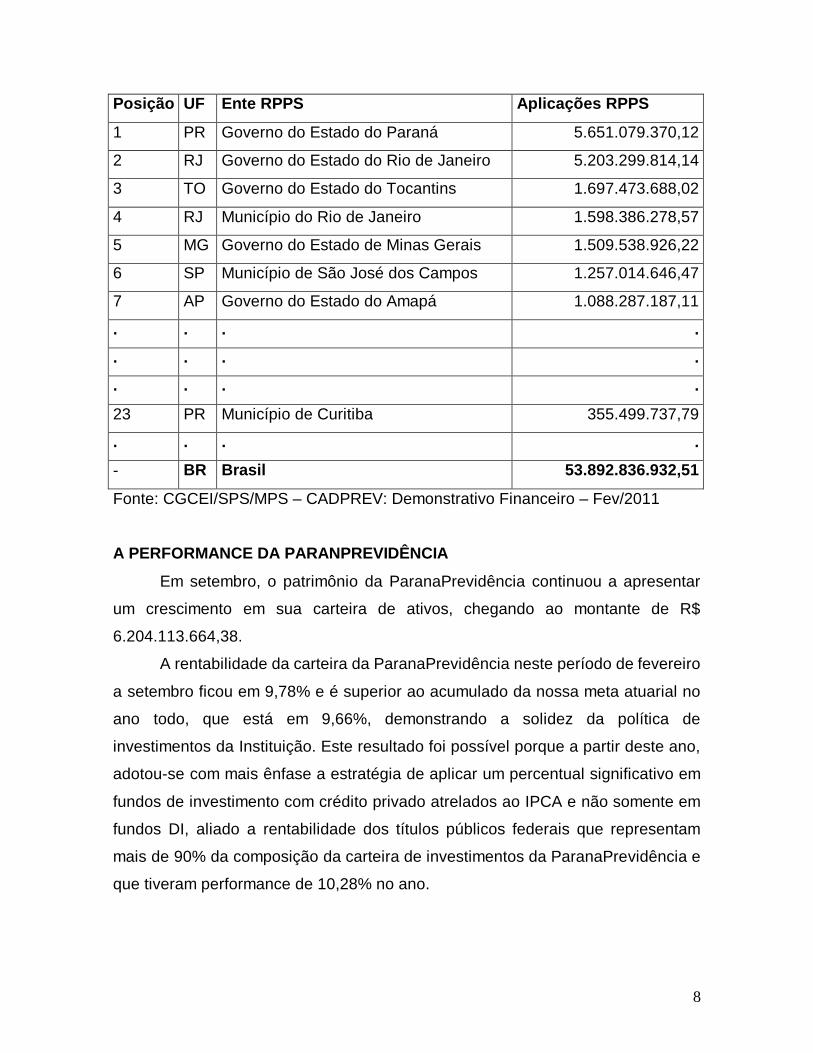

Posição UF Ente RPPS Aplicações RPPS

1 PR Governo do Estado do Paraná 5.651.079.370,12

2 RJ Governo do Estado do Rio de Janeiro 5.203.299.814,14

3 TO Governo do Estado do Tocantins 1.697.473.688,02

4 RJ Município do Rio de Janeiro 1.598.386.278,57

5 MG Governo do Estado de Minas Gerais 1.509.538.926,22

6 SP Município de São José dos Campos 1.257.014.646,47

7 AP Governo do Estado do Amapá 1.088.287.187,11

. . . .

. . . .

. . . .

23 PR Município de Curitiba 355.499.737,79

. . . .

- BR Brasil 53.892.836.932,51

Fonte: CGCEI/SPS/MPS – CADPREV: Demonstrativo Financeiro – Fev/2011

A PERFORMANCE DA PARANPREVIDÊNCIA

Em setembro, o patrimônio da ParanaPrevidência continuou a apresentar

um crescimento em sua carteira de ativos, chegando ao montante de R$ 6.204.113.664,38.

A rentabilidade da carteira da ParanaPrevidência neste período de fevereiro

a setembro ficou em 9,78% e é superior ao acumulado da nossa meta atuarial no

ano todo, que está em 9,66%, demonstrando a solidez da política de

investimentos da Instituição. Este resultado foi possível porque a partir deste ano,

adotou-se com mais ênfase a estratégia de aplicar um percentual significativo em

fundos de investimento com crédito privado atrelados ao IPCA e não somente em

fundos DI, aliado a rentabilidade dos títulos públicos federais que representam

mais de 90% da composição da carteira de investimentos da ParanaPrevidência e

que tiveram performance de 10,28% no ano.

9

Carteira (% participação)

72,68

5,07

7,8813,53 0,84

Títulos públicos federais

Operações compromissadas

Fundos de investimento

CFT's

Imóveis

A decisão de alocar recursos em ativos vinculados ao IPCA iniciou-se já no

final de 2010, quando a ParanaPrevidência começou a aplicar parte de seus

recursos em fundos de investimento de renda fixa “crédito privado”, próprios para

os RPPS, cujas carteiras são compostas em parte por Depósitos a Prazo com

Garantia Especial, os DPGEs, que tem garantia do Fundo Garantidor de Crédito –

FGC, e seus objetivos são o de proporcionar aos seus cotistas valorização de

seus ativos, buscando níveis de rentabilidade compatíveis com a nossa meta

atuarial (IPCA + 6 % a a).

Em 2011, seguiu-se com mais ênfase a política de se investir nesta

modalidade, onde os RPPS podem aplicar até 5% do total de seus recursos de

acordo com a Resolução CMN n° 3.922/10, e a ParanaPrevidência, procurando

diversificar seus investimentos, tem mais de R$ 215 milhões (setembro/2011)

alocados em sua carteira, onde verifica-se que a tomada de decisão foi acertada,

pois estes fundos de investimento tem auferido uma rentabilidade superior à nossa

meta atuarial, em especial no mês de setembro, conforme demonstrado em todos

os fundos da Caixa Econômica Federal onde a Instituição investiu seus recursos.

10

Mês Ano

Fundo Rentabilidade %

% Bench (IPCA + 6% a a)

Rentabilidade %

% Bench (IPCA + 6% a a)

Caixa Brasil IPCA I 4,864 516,611 15,052 173,192

Caixa Brasil IPCA II 4,985 529,368 14,354 174,777

Caixa Brasil IPCA III 4,982 529,130 14,352 174,758

Caixa Brasil IPCA IV 4,693 498,424 13,783 171,500

Caixa Brasil IPCA V 4,700 499,120 13,790 171,583

Caixa Brasil IPCA VII 5,849 621,207 11,907 221,070

Caixa Brasil IPCA VIII 5,919 628,623 12,002 222,832

Caixa Brasil IPCA IX 5,717 607,104 9,831 207,674

Caixa Brasil IPCA X 5,741 609,684 9,479 210,621

Caixa Brasil IPCA XI 6,121 650,096 9,882 259,759

Caixa Brasil IPCA XII 6,073 645,011 9,894 260,054

Caixa Brasil IPCA XIII 5,679 603,107 7,263 321,199

Caixa Brasil IPCA XIV 5,747 610,326 7,341 324,662

Fonte: Caixa Econômica Federal – GEICO

A ParanaPrevidência tem também aplicações em fundos do Banco do Brasil

e do Banco de Brasília na modalidade de crédito privado.

Ao contrário do ano passado, quando houve a alteração da legislação

pertinente às aplicações dos recursos dos RPPS no final de novembro de 2010,

continua prevalecendo a Resolução CMN n° 3922/10 e a ParanaPrevidência,

atenta ao novo cenário econômico que se configura em 2011, começou a colocar

em prática a diversificação de seus investimentos no segmento de renda fixa,

conforme já previsto na Política de Investimentos atual

A ParanaPrevidência vem atingindo ao longo dos últimos anos, a sua meta

atuarial, que é o IPCA + 6% a a, através de uma estratégia que consiste na

gestão própria de seus ativos representados em sua maioria por títulos públicos

federais adquiridos diretamente através de leilões primários ofertados pelo

Tesouro Nacional e levados até o vencimento destes papéis e uma pequena parte

por fundos de investimento destinados à gestão de caixa.

11

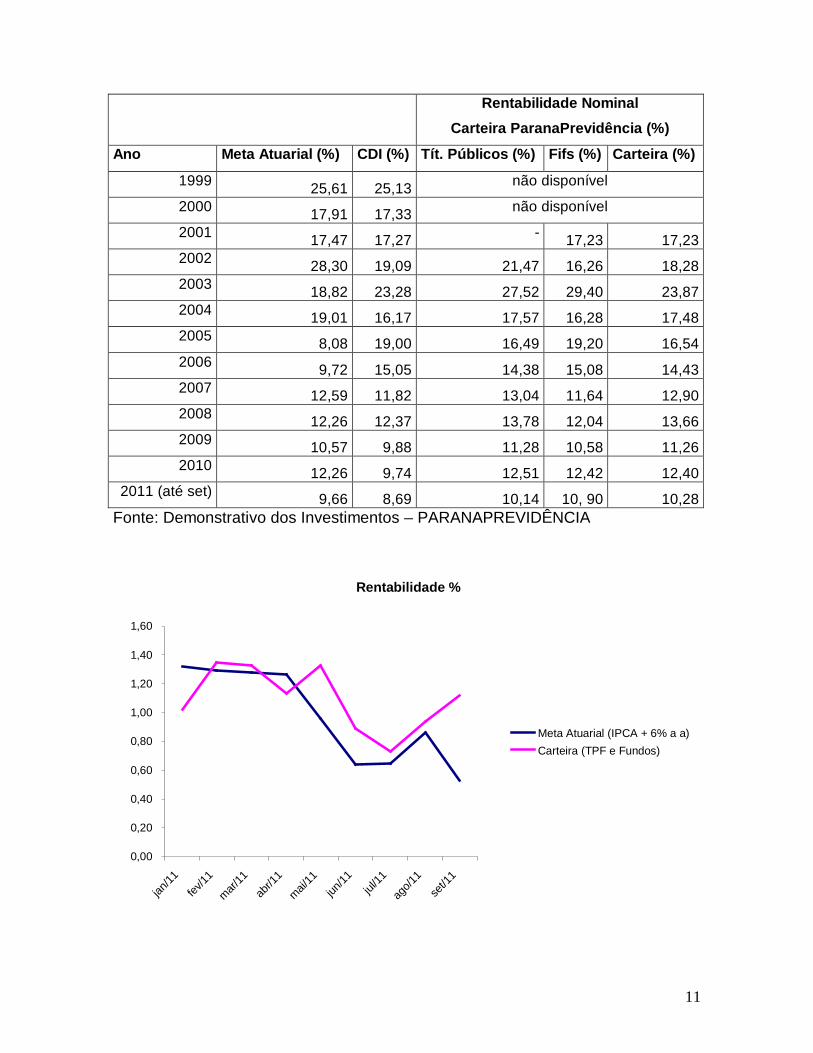

Rentabilidade Nominal Carteira ParanaPrevidência (%)

Ano Meta Atuarial (%) CDI (%) Tít. Públicos (%) Fifs (%) Carteira (%)

1999 25,61 25,13 não disponível

2000 17,91 17,33 não disponível

2001 17,47 17,27 - 17,23 17,23 2002 28,30 19,09 21,47 16,26 18,28 2003 18,82 23,28 27,52 29,40 23,87 2004 19,01 16,17 17,57 16,28 17,48 2005 8,08 19,00 16,49 19,20 16,54 2006 9,72 15,05 14,38 15,08 14,43 2007 12,59 11,82 13,04 11,64 12,90 2008 12,26 12,37 13,78 12,04 13,66 2009 10,57 9,88 11,28 10,58 11,26 2010 12,26 9,74 12,51 12,42 12,40

2011 (até set) 9,66 8,69 10,14 10, 90 10,28 Fonte: Demonstrativo dos Investimentos – PARANAPREVIDÊNCIA

Rentabilidade %

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

jan/11

fev/11

mar/11

abr/1

1mai/

11jun

/11

jul/11

ago/1

1se

t/11

Meta Atuarial (IPCA + 6% a a)Carteira (TPF e Fundos)

12

Conforme ilustrado no gráfico anterior, verificam-se algumas oscilações no

cumprimento da meta atuarial durante o ano, embora nos últimos cinco meses a

meta vem sendo superada pelos rendimentos de nossos ativos, onde destacam-se

os fundos de investimento, com rentabilidade média de 2,83% em setembro, muito

superior ao IPCA + 6% a a, que ficou em 1,02%.

Entretanto, continuar aplicando somente em títulos públicos federais e

fundos de investimento conservadores, ou seja, permanecer numa zona de

conforto, não é garantia de atingimento da meta atuarial para os próximos anos,

onde há a perspectiva de um juro nominal menor, mais condizente com uma

economia estabilizada em um mundo globalizado.

Uma das alternativas poderá ser diversificar ainda mais seus investimentos,

levando em consideração o mercado de renda variável, onde a legislação

pertinente disponibiliza várias opções neste segmento, ou seja, focar em um nível

de risco um pouco mais acentuado, mas com possibilidade de um melhor retorno,

pois o menor risco nem sempre significa o melhor retorno.

A outra, fundamental, é alinhavar os vencimentos de seus ativos de acordo

com os seus compromissos previdenciários, buscando o equilíbrio financeiro e

atuarial para o cumprimento das suas obrigações futuras.

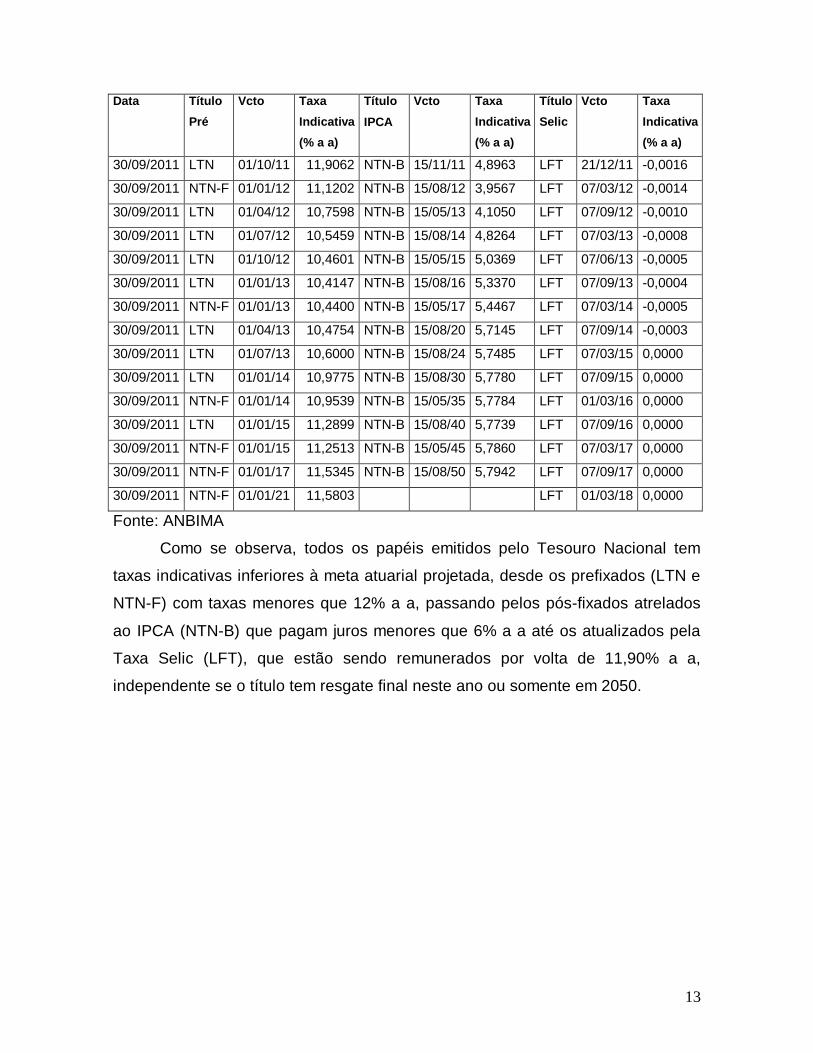

Um indicativo que merece atenção é as taxas oferecidas pelo Tesouro

Nacional para os títulos públicos federais, que atualmente, não alcançam a meta

atuarial. De acordo com o último Relatório Trimestral de Inflação, do Banco

Central, divulgado em setembro, o IPCA deve atingir alta de 6,4% neste ano que,

acrescidos ao 6% ao ano de taxa de juros, estabeleceria a meta atuarial em

12,78% para 2011.

O Índice de Mercado Anbima (IMA) aponta que as taxas indicativas dos

papéis que compõem sua carteira não alcançariam a meta atuarial.

13

Data Título Pré

Vcto Taxa Indicativa (% a a)

Título

IPCA

Vcto Taxa Indicativa (% a a)

Título Selic

Vcto Taxa Indicativa (% a a)

30/09/2011 LTN 01/10/11 11,9062 NTN-B 15/11/11 4,8963 LFT 21/12/11 -0,0016

30/09/2011 NTN-F 01/01/12 11,1202 NTN-B 15/08/12 3,9567 LFT 07/03/12 -0,0014

30/09/2011 LTN 01/04/12 10,7598 NTN-B 15/05/13 4,1050 LFT 07/09/12 -0,0010

30/09/2011 LTN 01/07/12 10,5459 NTN-B 15/08/14 4,8264 LFT 07/03/13 -0,0008

30/09/2011 LTN 01/10/12 10,4601 NTN-B 15/05/15 5,0369 LFT 07/06/13 -0,0005

30/09/2011 LTN 01/01/13 10,4147 NTN-B 15/08/16 5,3370 LFT 07/09/13 -0,0004

30/09/2011 NTN-F 01/01/13 10,4400 NTN-B 15/05/17 5,4467 LFT 07/03/14 -0,0005

30/09/2011 LTN 01/04/13 10,4754 NTN-B 15/08/20 5,7145 LFT 07/09/14 -0,0003

30/09/2011 LTN 01/07/13 10,6000 NTN-B 15/08/24 5,7485 LFT 07/03/15 0,0000

30/09/2011 LTN 01/01/14 10,9775 NTN-B 15/08/30 5,7780 LFT 07/09/15 0,0000 30/09/2011 NTN-F 01/01/14 10,9539 NTN-B 15/05/35 5,7784 LFT 01/03/16 0,0000 30/09/2011 LTN 01/01/15 11,2899 NTN-B 15/08/40 5,7739 LFT 07/09/16 0,0000 30/09/2011 NTN-F 01/01/15 11,2513 NTN-B 15/05/45 5,7860 LFT 07/03/17 0,0000 30/09/2011 NTN-F 01/01/17 11,5345 NTN-B 15/08/50 5,7942 LFT 07/09/17 0,0000 30/09/2011 NTN-F 01/01/21 11,5803 LFT 01/03/18 0,0000 Fonte: ANBIMA

Como se observa, todos os papéis emitidos pelo Tesouro Nacional tem

taxas indicativas inferiores à meta atuarial projetada, desde os prefixados (LTN e

NTN-F) com taxas menores que 12% a a, passando pelos pós-fixados atrelados

ao IPCA (NTN-B) que pagam juros menores que 6% a a até os atualizados pela

Taxa Selic (LFT), que estão sendo remunerados por volta de 11,90% a a,

independente se o título tem resgate final neste ano ou somente em 2050.

14

INDICADORES ECONÔMICOS

A inflação oficial, medida pelo Índice Nacional de Preços ao Consumidor

Amplo (IPCA), continua sua trajetória de elevação, com expansão de 0,53 % em

setembro, superior ao mês de agosto, que ficou em 0,37%, segundo dados

divulgados pelo IBGE. Com os reajustes mais fortes de preços, a taxa acumulada

em 12 meses, até setembro, subiu a 7,31%, maior nível desde julho de 2005. No

ano, o índice acumula alta de 4,97%, acima do centro da meta perseguida pelo

Governo (4,5%, tendo como teto 6,5%). A ParanaPrevidência tem aplicado cerca

de R$ 3,2 bilhões em NTN-Bs, papéis corrigidos pelo IPCA, índice este que serve

de parâmetro para o atingimento de nossa meta atuarial.

Inflação - IPCA - (% a.m.)

0,83 0,80 0,79 0,77

0,47

0,15 0,16

0,37

0,53

0,000,100,200,300,400,500,600,700,800,90

jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 set/11

Inflação - IPCA - (% a.m.)

Outro índice de inflação, o IGP-DI (Índice Geral de Preços – Disponibilidade

Interna), medido pela Fundação Getúlio Vargas, apresentou alta surpreendente

em setembro, chegando 0,75% no mês, ante 0,61% em agosto e deflação 0,05%

em julho. Em 12 meses, o IGP-DI variou 7,45% e no ano está em 4,30%.

É este índice que corrige os Certificados Financeiros do Tesouro – série A

além de juros de 6% ao ano e que vem sendo amortizados mensalmente, cuja

última parcela a ser recebida se dará em 15 de janeiro de 2016, salientando que o

valor da CFT-A é de cerca de R$ 337 milhões em setembro.

15

Inflação - IGP-DI - (% a.m.)

0,98 0,96

0,610,50

0,01

-0,13-0,05

0,61

0,75

-0,20

0,00

0,20

0,40

0,60

0,80

1,00

1,20

jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 set/11

Inf lação - IGP-DI - (% a.m.)

Em 17 anos do Plano Real, o dólar teve em setembro sua quinta maior

valorização mensal, tendo como parâmetro a Ptax (a taxa média de câmbio

calculada diariamente pelo Banco Central), registrando uma variação de 16,83%,

sendo o melhor tipo de aplicação no mês de setembro, superando os demais

investimentos como Bolsa de Valores, ouro e outros ativos de renda fixa.

No ano, a moeda americana tem alta de 11,29%, refletida pelo excelente

desempenho em setembro, conforme gráfico abaixo:

US$ Venda Ptax (% a. m.)

-5,00

0,00

5,00

10,00

15,00

20,00

jan/11

fev/11

mar/11

abr/1

1mai/

11jun

/11

jul/11

ago/1

1se

t/11

US$ Venda Ptax (% a. m.)

O dólar corrige os CFTs – série D, acrescidos de juros de 6% ao ano, cujo

montante está em cerca de R$ 502 milhões em setembro.

16

Depois de surpreender a maior parte do mercado financeiro, e até mesmo

do Governo, reduzindo a taxa básica de juros de 12,50% para 12% a a no mês de

agosto, o Comitê de Política Monetária (COPOM) anunciou em 19/10/11 um novo

corte na Taxa Selic, fixando-a em 11,50% ao ano.

De olho na perspectiva de crescimento da economia para o ano que vem, o

Banco Central decidiu manter a trajetória de queda dos juros.

O Bacen vinha sendo pressionado a cortar os juros desde a piora da crise

internacional e do cenário doméstico indicando desaceleração da atividade

econômica no País, principalmente na indústria. No entanto, os demais setores

como o de serviços, o crédito e o emprego ainda registram forte crescimento,

embora menor que no início do ano.

A Taxa Selic começou a apresentar seguidos aumentos desde o início do

ano passado, quando estava em 8,75%, a menor já registrada.

Taxa Selic - (% a a )

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

jan/10

mar/10

mai/10

jul/10

set/1

0no

v/10

jan/11

mar/11

mai/11

jul/11

set/1

1

Taxa Selic - (% a a )

A ParanaPrevidência tem em sua carteira quase R$ 850 milhões de LFTs,

papéis que são remunerados pela Taxa Over Selic e cerca de R$ 413 milhões

aplicados em papéis prefixados (NTN-Fs), segundo dados de setembro.

A Taxa Over Selic tem rentabilidade anual acumulada de 8,71% até

setembro, inferior a nossa meta atuarial, que está em 9,66%.

17

A Bovespa (Bolsa de Valores de São Paulo) encerrou o mês de setembro

com perda de 7,4%, o pior tombo mensal desde outubro de 2008, onde naquela

ocasião o Ibovespa apresentou a histórica queda de 24,8%.

No ano, a desvalorização chega a 24,5%, embutindo uma rara seqüência

de seis meses de perdas (de abril a setembro), não registrada desde 2008, na

fase mais aguda da crise mundial.

Ibovespa - (% a.m.)

-8

-6

-4

-2

0

2

4

jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 set/11

Ibovespa - (% a.m.)

Os regimes próprios podem aplicar até 30% do total de seus recursos no

segmento de renda variável, tendo ao seu dispor uma gama de fundos de

investimento, sendo que alguns referenciados a índices da Bolsa de Valores,

como o Ibovespa, o IBrX e o IBrX-50, razão pela qual se torna imperioso

acompanhar a performance destes indicadores para tomada de decisões

relacionados a este segmento que envolve análise mais criteriosa e sofisticada,

pois apresentam maiores oscilações tanto do ponto de vista do risco quanto do

retorno e é consenso no mercado que para o atingimento da meta atuarial os

RPPS deverão diversificar ainda mais seus investimentos e o mercado de renda

variável é uma alternativa concreta.

18

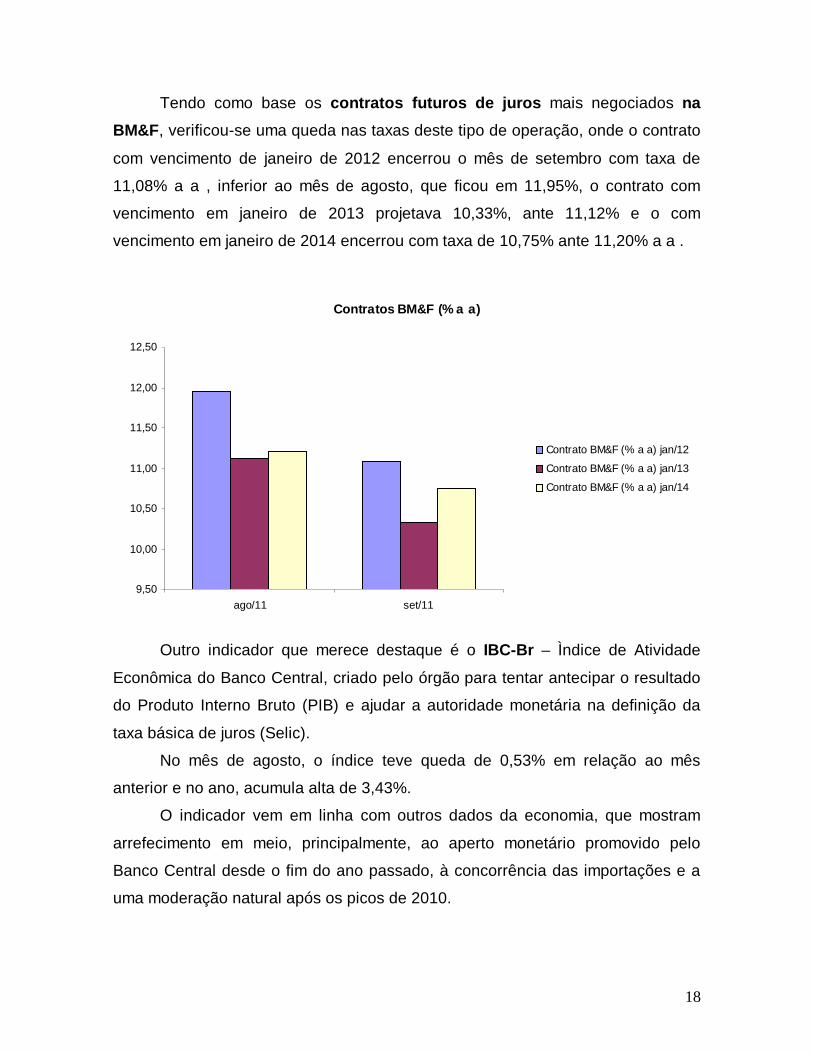

Tendo como base os contratos futuros de juros mais negociados na BM&F, verificou-se uma queda nas taxas deste tipo de operação, onde o contrato

com vencimento de janeiro de 2012 encerrou o mês de setembro com taxa de

11,08% a a , inferior ao mês de agosto, que ficou em 11,95%, o contrato com

vencimento em janeiro de 2013 projetava 10,33%, ante 11,12% e o com

vencimento em janeiro de 2014 encerrou com taxa de 10,75% ante 11,20% a a .

Contratos BM&F (% a a)

9,50

10,00

10,50

11,00

11,50

12,00

12,50

ago/11 set/11

Contrato BM&F (% a a) jan/12

Contrato BM&F (% a a) jan/13

Contrato BM&F (% a a) jan/14

Outro indicador que merece destaque é o IBC-Br – Ìndice de Atividade

Econômica do Banco Central, criado pelo órgão para tentar antecipar o resultado

do Produto Interno Bruto (PIB) e ajudar a autoridade monetária na definição da

taxa básica de juros (Selic).

No mês de agosto, o índice teve queda de 0,53% em relação ao mês

anterior e no ano, acumula alta de 3,43%.

O indicador vem em linha com outros dados da economia, que mostram

arrefecimento em meio, principalmente, ao aperto monetário promovido pelo

Banco Central desde o fim do ano passado, à concorrência das importações e a

uma moderação natural após os picos de 2010.

19

PERSPECTIVAS ECONÔMICAS

Após a explanação de alguns indicadores econômicos durante o ano de

2011 (até setembro), descrevemos a partir daqui, as perspectivas econômicas

para o restante do ano e para 2012, embasadas no “Relatório Trimestral de

Inflação”, do Banco Central, divulgado em 29/09/2011.

O Bacen reduziu a previsão de crescimento da economia brasileira (PIB) de

4,0% (constante no Relatório de junho) para 3,5%.

Dados parciais mostram desaceleração da economia no terceiro trimestre

aliado aos resultados abaixo do esperado no primeiro semestre bem como a

revisão das projeções para os últimos três meses do ano.

No tocante à inflação (IPCA), houve um aumento da previsão de 5,8% para

6,4% para este ano, avaliando que há 45% de chance de que os preços fiquem

acima do limite do teto da meta fixada pelo governo que é de 6,5% ao ano.

Importante salientar que a projeção de inflação não considerou o nível atual

do dólar. O BC usou na conta uma taxa de R$ 1,65, valor em 09/09/2011.

Também não colocou no cálculo o impacto de novas reduções da taxa

básica de juros, hoje em 11,5% ao ano.

De qualquer modo, são indicativos que devem ser considerados como

parâmetro, entre eles a previsão de inflação para 2012, que caiu de 4,8% para

4,7% no cenário de referência.

Dentro do Relatório Trimestral de Inflação, também está a previsão de

inflação de acordo com o mercado financeiro que a estima também em 6,4% para

2011 e 5,0% para o ano que vem.

O Banco Central também sinaliza que continuará a reduzir a taxa básica de

juros, apesar da piora nas suas estimativas de inflação – meta estourada – do

crescimento maior do crédito e da alta do dólar. Segundo a instituição, não são os

juros altos, mas sim a desaceleração da economia provocada pela crise

internacional é que vai derrubar os preços no Brasil e na maioria das economias

mundiais.

20

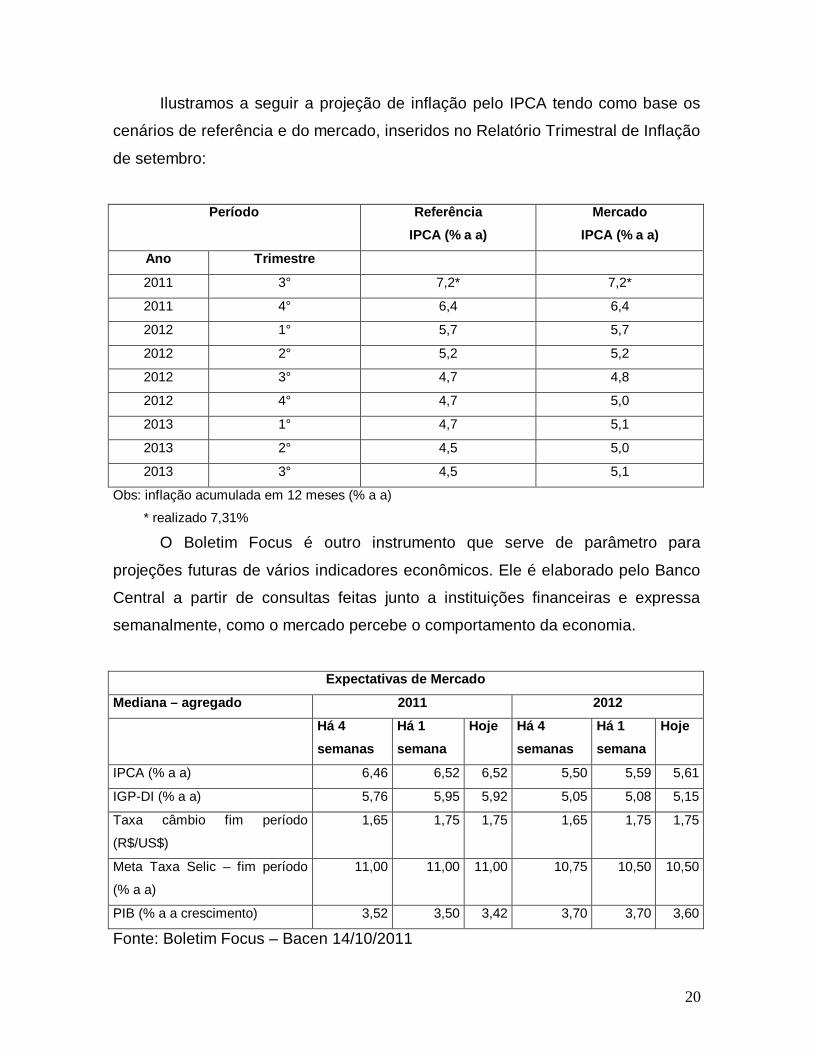

Ilustramos a seguir a projeção de inflação pelo IPCA tendo como base os

cenários de referência e do mercado, inseridos no Relatório Trimestral de Inflação

de setembro:

Período Referência

IPCA (% a a) Mercado

IPCA (% a a)

Ano Trimestre

2011 3° 7,2* 7,2*

2011 4° 6,4 6,4

2012 1° 5,7 5,7

2012 2° 5,2 5,2

2012 3° 4,7 4,8

2012 4° 4,7 5,0

2013 1° 4,7 5,1

2013 2° 4,5 5,0

2013 3° 4,5 5,1

Obs: inflação acumulada em 12 meses (% a a)

* realizado 7,31%

O Boletim Focus é outro instrumento que serve de parâmetro para

projeções futuras de vários indicadores econômicos. Ele é elaborado pelo Banco

Central a partir de consultas feitas junto a instituições financeiras e expressa

semanalmente, como o mercado percebe o comportamento da economia.

Expectativas de Mercado

Mediana – agregado 2011 2012

Há 4 semanas

Há 1 semana

Hoje Há 4 semanas

Há 1 semana

Hoje

IPCA (% a a) 6,46 6,52 6,52 5,50 5,59 5,61

IGP-DI (% a a) 5,76 5,95 5,92 5,05 5,08 5,15

Taxa câmbio fim período

(R$/US$)

1,65 1,75 1,75 1,65 1,75 1,75

Meta Taxa Selic – fim período

(% a a)

11,00 11,00 11,00 10,75 10,50 10,50

PIB (% a a crescimento) 3,52 3,50 3,42 3,70 3,70 3,60

Fonte: Boletim Focus – Bacen 14/10/2011

21

DIRETRIZES DOS INVESTIMENTOS

A Resolução nº 3922, de 25 de novembro de 2010, do Conselho Monetário

Nacional, estabelece que os responsáveis pela gestão do regime próprio de

previdência social, antes do início do exercício a que se referir, deverão definir a

política anual de investimentos dos “recursos em moeda corrente” de forma a

contemplar, no mínimo:

I – o modelo de gestão a ser adotado e, se for o caso, os critérios para

contratação de pessoas jurídicas autorizadas ou credenciadas nos termos da

legislação em vigor para o exercício profissional de administração de carteiras;

II – a estratégia de alocação dos recursos entre os diversos segmentos de

aplicação e as respectivas carteiras de investimentos de acordo com o perfil de

suas obrigações, tendo em vista a necessidade de busca e manutenção do

equilíbrio financeiro e atuarial e os limites de diversificação e concentração

previstos na resolução;

III – os parâmetros de rentabilidade perseguidos, que deverão buscar

compatibilidade com o perfil de suas obrigações, tendo em vista a necessidade de

busca e manutenção do equilíbrio financeiro e atuarial e os limites de

diversificação e concentração previstos na Resolução;

IV - os limites utilizados para os investimentos em títulos e valores mobiliários

de emissão ou coobrigação de uma mesma pessoa jurídica;

A ParanaPrevidência atualmente adota a gestão própria de seus ativos, ou

seja, as aplicações são realizadas diretamente pela Instituição, mas o modelo

poderá ser misto, ou seja, gestão própria e possibilidade de contratação de

terceiros, via credenciamento.

O parâmetro de rentabilidade a ser perseguido pela ParanaPrevidência é

no mínimo, o cumprimento da meta atuarial (IPCA + 6% a a) para a manutenção

do equilíbrio financeiro e atuarial.

Quanto ao inciso IV, sugere-se a manutenção do percentual de 20%, o

máximo admitido, apenas por medida de cautela, tendo em vista que não há, ao

que parece, risco de concentração de investimentos em um mesmo emissor, com

22

exceção da concentração em títulos públicos federais que se encontram excluídos

desse limite pela própria Resolução.

Em relação a estratégia de alocação dos recursos entre os diversos

segmentos de aplicação adotamos o seguinte:

A administração e gestão da carteira de investimentos são realizadas pela

Coordenadoria de Investimentos da ParanaPrevidência, referenciados pelo Comitê

de Investimentos e com supervisão do Diretor de Finanças e Patrimônio, e as

operações, apreciadas mensalmente pelos Conselhos Diretor, Fiscal e de

Administração, quando da aprovação dos balancetes.

Os investimentos realizados pela Instituição passam por um processo de

análise, para o qual são utilizadas algumas ferramentas disponíveis no mercado,

como o histórico de cotas de fundos de investimento, informações de mercado on-

line, pesquisa em sítios institucionais e publicações especializadas. Além de

estudar o produto, é feita uma análise do gestor/emissor. Esses investimentos são

controlados através de valorização diária da carteira, consolidada e por aplicação,

assim como constantemente avaliados através de acompanhamento de

desempenho, da abertura de carteiras de fundos de investimentos e avaliações de

ativos da carteira própria. As avaliações são feitas para orientar as definições de

estratégias e as tomadas de decisão, de forma a otimizar o retorno da carteira e

minimizar riscos.

As operações de aquisição de títulos públicos serão liquidadas pelo banco

custodiante diretamente no Sistema Especial de Liquidação e de Custódia –

SELIC do Banco Central do Brasil, sem custo para a ParanaPrevidência.

O critério de precificação a ser seguido para a compra e venda de títulos

públicos, no que refere a carteira própria, adotará como base a cotação do dia do

pregão ou se não for possível obtê-la, do dia útil imediatamente anterior, fornecida

pelo Banco Central ou ANBIMA (Associação Brasileira das Entidades do Mercado

Financeiro e de Capitais).

A ParanaPrevidência poderá, excepcionalmente, comprar e vender títulos

públicos federais no mercado secundário, quando esta opção mostrar-se

oportuna, segura e rentável. Para tanto, utilizar-se-á de corretoras e/ou

23

distribuidoras de valores, que passarão por um processo de seleção e

credenciamento com rankeamento semelhante ao adotado para os gestores de

fundos de investimento. As instituições controladas pelo poder público não estarão

sujeitas a este processo e terão preferência nas operações.

Estas operações, após análise pela Coordenadoria de Investimentos e

Diretoria de Finanças e Patrimônio, deverão ser previamente referendadas pelo

Comitê de Investimentos e Conselho Diretor da ParanaPrevidência.

Os fundos de investimento em que a ParanaPrevidência realizar aplicações,

terão prioridade, na qualidade de administradores ou gestores, instituições

financeiras controlada pelo poder público, e, secundariamente, outras instituições

financeiras privadas desde que, devidamente credenciadas.

Ressalvadas as hipóteses de investimentos em títulos públicos, a

ParanaPrevidência realizará suas aplicações em fundos de investimento,

observando a qualidade do administrador que deverá ser previamente

credenciado em procedimento próprio, realizado pelo órgão previdenciário, do qual

estarão dispensadas as instituições controladas pelo poder público.

Uma das premissas do processo de credenciamento se alicerçará no

ranking global de administração de recursos de terceiros estabelecido pela ANBID.

A alocação dos recursos a serem procedidas nas instituições credenciadas

deverá observar critérios que evitem concentração e deverão ser previamente

referendadas pelo Comitê de Investimentos, autorizadas pelo Conselho Diretor e,

posteriormente, comunicadas aos Conselhos de Administração e Fiscal.

As carteiras dos fundos cujas cotas serão adquiridas pela

ParanaPrevidência deverão ser compostas por títulos de baixo risco de crédito,

com critérios definidos pela Diretoria Financeira, recomendados pelo Comitê de

Investimentos e aprovados pelo Conselho Diretor, sendo posteriormente

informados ao Conselho de Administração.

Para evitar a concentração de recursos, não poderão ser autorizadas

alocações, em uma única instituição, valores que superem a 1,5% (um e meio por

cento) do total da carteira de investimentos da ParanaPrevidência e a 5% (cinco

por cento) do patrimônio sob gestão da instituição destinatária.

24

As instituições financeiras controladas pelo poder público não estarão

sujeitas aos limites ora indicados.

Como regras gerais para acompanhamento da rentabilidade dos títulos

públicos é adotado, como índice auxiliar, a família de índices da ANBIMA para

acompanhamento de títulos públicos, e o CDI, como índice de acompanhamento

para alguns fundos de investimento atrelados a este índice.

25

SEGMENTAÇÃO

Renda Fixa

A carteira da ParanaPrevidência tem mais de R$ 3,2 bilhões em NTN-Bs,

(papéis atrelados ao IPCA), sendo remunerados com taxas de juros superiores a

6% a a, superando a meta atuarial, razão pela qual devemos mantê-los até os

respectivos vencimentos, pois taxas indicativas atuais sinalizam que estes títulos

não oferecem no momento taxas de juros atraentes, com tendência de queda

refletida pela redução da taxa de juros reais, hoje por volta de 5,50% ao ano.

Os títulos públicos prefixados (NTN-Fs) componentes da carteira tem

rentabilidade média superior sobre diversos indicativos para 2012, como a

projeção de inflação pelo IPCA, a taxa Selic e os contratos futuros da BM&F, por

isso a razoabilidde aponta pela permanência destes papeis em carteira até os

seus respectivos resgates, pelo menos enquanto permanecer este cenário de

queda das taxas, pois como se tratam de prefixados, estão sujeitos ao risco de

uma elevação na taxa de juros.

Já em relação as LFTs, cujo montante tem cerca de R$ 850 milhões

investidos e que são remunerados pela composição das taxas de juros básicas

diárias (Selic), estas vem tendo rentabilidade abaixo da nossa meta atuarial. O

funcionamento destes papéis tem características de aplicação de renda variável e

é uma espécie de seguro para o seu detentor contra políticas fiscais de má

qualidade, assim, caso o setor público não faça sua lição na gestão das contas

públicas, os juros não caem ou sobem, pois teoricamente aumenta o risco e a

ParanaPrevidência estará protegida na aplicação destes títulos, minimizando as

perdas em contrapartida com os papéis prefixados, cujo valor atual está em R$

413 milhões.

No que refere à carteira de títulos, destacamos também:

- o alinhamento com o compromisso previdenciário, levando em conta a projeção

de despesas previdenciárias elaboradas pelos atuários internos da Instituição e

orientação de ALM, visto mais adiante;

26

- manter a estratégia de compra de títulos públicos nos leilões do STN, com

intermediação do banco custodiante.

No total, a ParanaPrevidência tem mais de 90% aplicados em títulos públicos, cujas taxas indicativas apontam remuneração insuficiente para o

atingimento da meta atuarial, embora devemos buscar trabalhar com não menos que 80% nesta modalidade de ativo, podendo chegar a 100%.

A ParanaPrevidência vem direcionando parte de seus recursos em

aplicações em operações compromissadas sempre levando em consideração

um percentual mínimo de 100% do CDI na remuneração das operações e que são

alocadas no curto prazo, para gestão de caixa e no espaço de interleilões de

títulos públicos federais.

Devemos continuar esta política no que se refere a esta modalidade de

aplicação, estabelecendo um limite de 10%, todavia há de se destacar que a

rentabilidade do DI-Cetip é aderente a taxa referencial Selic, que sinaliza queda

para o próximo ano.

Com relação aos fundos de investimento atrelados ao IMA ou IDkA, a

atual legislação que dispõe sobre as aplicações dos recursos dos RPPS

estabelece em até 100%, investir em cotas de fundos de investimento, cujos

regulamentos prevejam que suas respectivas carteiras sejam representadas

exclusivamente por títulos de emissão do Tesouro Nacional , registrados no

Sistema Especial de Liquidação e Custódia (SELIC) e cuja política de investimento

assuma o compromisso de buscar o retorno de um dos subíndices do Índice de

Mercado Anbima (IMA) ou do Índice de Duração Constante Anbima (IDkA).

Também permite aplicação em cotas de fundos de investimento

classificados como renda fixa ou referenciados em indicadores de desempenho de

renda fixa e cuja política de investimento assuma o compromisso de buscar o

retorno de um dos subíndices do Índice de Mercado Anbima (IMA) ou do Índice de

Duração Constante Anbima (IDkA). Nesta modalidade de fundo o limite é de até

80% dos recursos dos RPPS.

Com o objetivo de atender as necessidades dos diversos tipos de

investidores, entre eles os RPPS e das suas respectivas carteiras, o IMA-Geral-

27

ex-C é atualmente subdividido em tres subíndices, de acordo com os indexadores

dos títulos – prefixados, indexados ao IPCA e pós-fixados (Taxa Selic). Com

exceção das carteiras teóricas de títulos pós-fixados (IMA-S), para as demais

carteiras, são calculados subíndices com base nos prazos de seus componentes.

IMA-Geral ex-C

Média ponderada

dos retornos

diários do IMA-B,

IMA-S e IRF-M

IMA-B IRF-M IMA-S Composição Composição Composição

NTN-B (IPCA) LTN e NTN-F (pré) LFT (Taxa Selic)

IMA-B 5 IMA-B 5 + IRF-M 1 IRF-M 1+

Composição Composição Composição Composição

NTN-B NTN-B LTN e NTN-F LTN e NTN-F Prazo Prazo Prazo Prazo

< 5 anos ≥ 5 anos < 1 ano ≥ 1 ano

A ParanaPrevidência busca retorno de seus ativos em no mínimo sua meta

atuarial (IPCA + 6% a a), sendo que estes ativos estão concentrados em mais de

70% em títulos públicos federais do total de seus recursos e que são levados até

o vencimento, razão pela qual é de suma importância verificar o comportamento

da rentabilidade dos papéis, tendo como base o IMA, bem como a tendência

destes através de taxas indicativas, como já ilustrado anteriormente, que sinalizam

que todos os títulos públicos federais disponíveis não conseguem superar a meta

atuarial, independente se o papel é prefixado ou pós-fixado ou se o vencimento é

para este ano ou para 2050, situação que vem se confirmando nos últimos meses.

Em função do cenário conturbado, adotaremos o limite prudencial de até 10% tanto nos fundos vinculados a títulos públicos como nos referenciados em renda fixa, ambos atrelados ao IMA, com o aval do Comitê de

Investimentos.

28

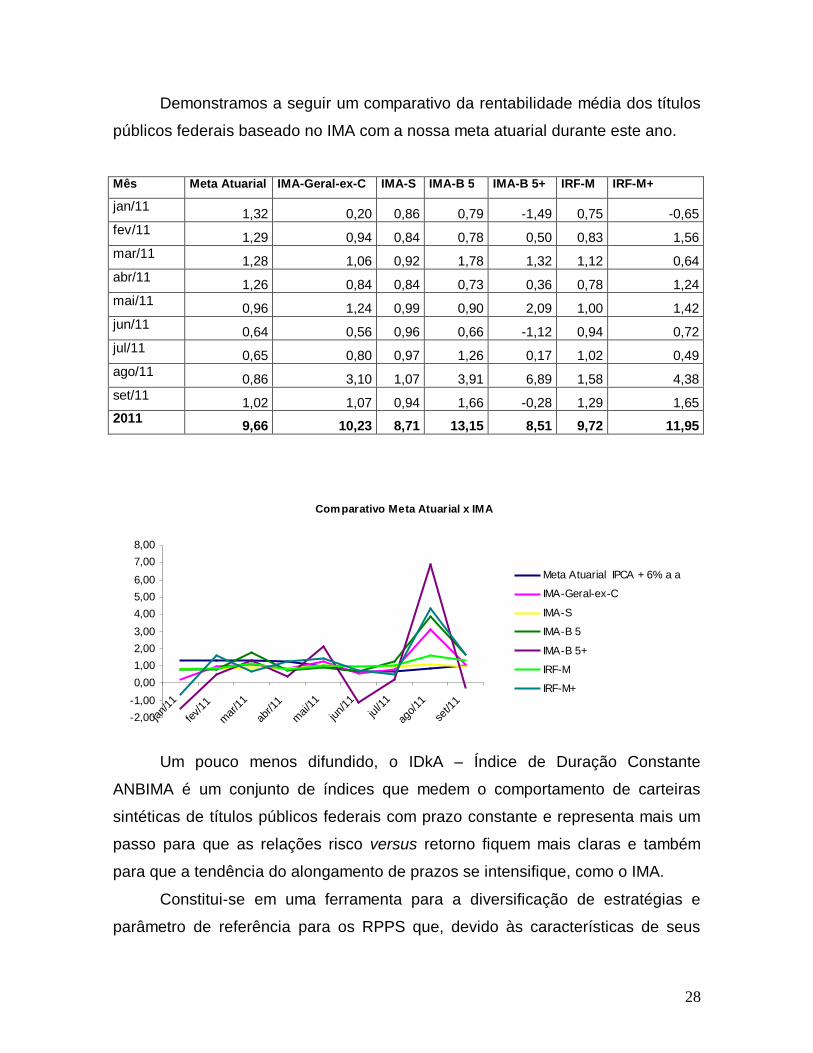

Demonstramos a seguir um comparativo da rentabilidade média dos títulos

públicos federais baseado no IMA com a nossa meta atuarial durante este ano.

Comparativo Meta Atuarial x IMA

-2,00-1,000,001,002,003,004,005,006,007,008,00

jan/11

fev/11

mar/11

abr/1

1mai/

11jun

/11 jul/11

ago/1

1se

t/11

Meta Atuarial IPCA + 6% a a

IMA-Geral-ex-C

IMA-S

IMA-B 5

IMA-B 5+

IRF-M

IRF-M+

Um pouco menos difundido, o IDkA – Índice de Duração Constante

ANBIMA é um conjunto de índices que medem o comportamento de carteiras

sintéticas de títulos públicos federais com prazo constante e representa mais um

passo para que as relações risco versus retorno fiquem mais claras e também

para que a tendência do alongamento de prazos se intensifique, como o IMA.

Constitui-se em uma ferramenta para a diversificação de estratégias e

parâmetro de referência para os RPPS que, devido às características de seus

Mês Meta Atuarial IMA-Geral-ex-C IMA-S IMA-B 5 IMA-B 5+ IRF-M IRF-M+

jan/11 1,32 0,20 0,86 0,79 -1,49 0,75 -0,65 fev/11 1,29 0,94 0,84 0,78 0,50 0,83 1,56 mar/11 1,28 1,06 0,92 1,78 1,32 1,12 0,64 abr/11 1,26 0,84 0,84 0,73 0,36 0,78 1,24 mai/11 0,96 1,24 0,99 0,90 2,09 1,00 1,42 jun/11 0,64 0,56 0,96 0,66 -1,12 0,94 0,72 jul/11 0,65 0,80 0,97 1,26 0,17 1,02 0,49 ago/11 0,86 3,10 1,07 3,91 6,89 1,58 4,38 set/11 1,02 1,07 0,94 1,66 -0,28 1,29 1,65 2011 9,66 10,23 8,71 13,15 8,51 9,72 11,95

29

passivos, poderiam adequar as suas carteiras à determinados prazos e/ou

indicadores, embora ainda há poucos fundos de investimento atrelados a este

índice ofertados pelas instituições financeiras.

Ainda dentro do segmento de renda fixa, a Instituição vem investindo um

percentual do total de seus recursos em fundos de investimento de renda fixa, ou referenciados em desempenho de renda fixa, que tem como benchmark o

CDI.

A rentabilidade do DI-Cetip nos últimos 12 meses ficou em 11,48%, inferior

a nossa meta atuarial com uma taxa de 13,75% e ao IMA Geral, com 13,84%.

A tendência de queda da taxa Selic, conseqüentemente do CDI, limita-nos a

estabelecer um teto de 5% do total da carteira.

Como já citado anteriormente, a ParanaPrevidência tem aplicado mais de

R$ 215 milhões em fundos de investimento de renda fixa “crédito privado”

que tem apresentado ótima rentabilidade, especialmente no mês de setembro.

Os títulos privados, em especial os DPGEs, garantidos pelo FGC, que

compõem as carteiras deste tipo de fundo são opção interessante, pois podem

oferecer rentabilidade superior a dos títulos públicos, com segurança.

Num momento de aposta do crescimento da economia brasileira (PIB), as

empresas privadas precisam captar recursos para financiar seus projetos, através

de taxas competitivas que podem superar nosso benchmark, com uma análise

criteriosa do emissor do título

Aproveitando o vento a favor desta modalidade de investimento, poderá ser

aplicado até o limite estabelecido na legislação pertinente, que é de 5%. Uma outra modalidade de investimento é o fundo de investimento em direitos creditórios (FIDC), e aproveitando a oportunidade de diversificação dos

seus investimentos já previsto na Política de Investimentos para 2011, a

ParanaPrevidência alocou cerca de R$ 41 milhões no FIDC Crédito Corporativo

Brasil, administrado pela Caixa Econômica Federal que apresentou uma

rentabilidade de 1,0141% no mês de setembro, próximo ao parâmetro de

rentabilidade a ser buscado pelo fundo, que é a taxa DI acrescida de 1,5% a a .

30

O atual momento do mercado pode indicar uma tendência para a abertura

destes fundos de recebíveis, em virtude de o mesmo concorrer em diversas

frentes como um instrumento atraente para investidores, como os regimes

próprios. O FIDC promove a desintermediação financeira ao vincular diretamente

o tomador do crédito com o investidor em uma estrutura simples e isenta de

tributos intermediários. No caso da empresa detentora dos recebíveis, a mesma

vende ao fundo os seus valores a receber sobre vendas comerciais ou de

serviços, captando recursos para aumento de seu capital de giro a um custo bem

menor do que os de empréstimos bancários, pela desintermediação e ainda pelo

fato de que muitas vezes o rating dos fundos é melhor do que o da empresa.

Os RPPS podem aplicar até 15% em FIDCs abertos e até 5% em FIDCs

fechados de acordo com a Resolução CMN n° 3922/10, mas estabeleceremos o

máximo de 5% respectivamente em cada um dos fundos, informando que o

somatório dos dois tipos de FIDCs (aberto e fechado) mais os fundos

“crédito privado” não poderá exceder o limite de 15% dos recursos da

ParanaPrevidência, conforme reza a legislação do Bacen vigente.

Renda Variável

As aplicações previstas neste segmento, inserido na Resolução CMN n°

3922/10, cumulativamente, limitam-se a 30% da totalidade dos recursos dos

regimes próprios e aos limites de concentração por emissor conforme

regulamentação editada pela Comissão de Valores Mobiliários (CVM).

Os regimes próprios podem optar por aplicar seus recursos em fundos de investimento referenciados que identifiquem em sua denominação e em sua

política de investimento indicador de desempenho vinculado ao índice Ibovespa,

IBrX ou IBrX-50 (limite de 30%), em fundos de índices referenciados em ações,

negociadas em bolsa de valores, admitindo-se exclusivamente os índices citado a

pouco (limite de 20%) e em fundos de investimento em ações, cujos

regulamentos determinem que as cotas de fundos de índices referenciados em

ações que compõem suas carteiras sejam negociadas em bolsas de valores,

admitindo-se exclusivamente os índices Ibovespa, IBrX e IBrX-50 (limite de 15%).

31

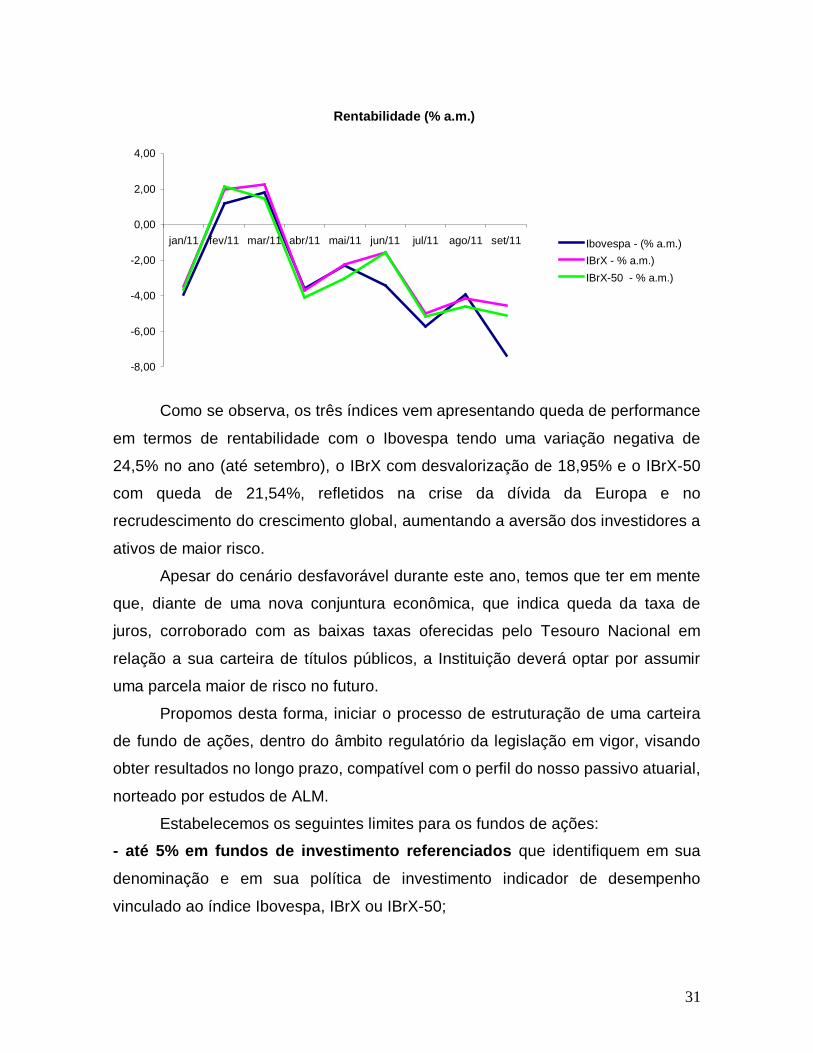

Rentabilidade (% a.m.)

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 set/11 Ibovespa - (% a.m.)IBrX - % a.m.)IBrX-50 - % a.m.)

Como se observa, os três índices vem apresentando queda de performance

em termos de rentabilidade com o Ibovespa tendo uma variação negativa de

24,5% no ano (até setembro), o IBrX com desvalorização de 18,95% e o IBrX-50

com queda de 21,54%, refletidos na crise da dívida da Europa e no

recrudescimento do crescimento global, aumentando a aversão dos investidores a

ativos de maior risco.

Apesar do cenário desfavorável durante este ano, temos que ter em mente

que, diante de uma nova conjuntura econômica, que indica queda da taxa de

juros, corroborado com as baixas taxas oferecidas pelo Tesouro Nacional em

relação a sua carteira de títulos públicos, a Instituição deverá optar por assumir

uma parcela maior de risco no futuro.

Propomos desta forma, iniciar o processo de estruturação de uma carteira

de fundo de ações, dentro do âmbito regulatório da legislação em vigor, visando

obter resultados no longo prazo, compatível com o perfil do nosso passivo atuarial,

norteado por estudos de ALM.

Estabelecemos os seguintes limites para os fundos de ações:

- até 5% em fundos de investimento referenciados que identifiquem em sua

denominação e em sua política de investimento indicador de desempenho

vinculado ao índice Ibovespa, IBrX ou IBrX-50;

32

- até 5% em fundos de índices referenciados em ações, negociados em bolsa

de valores, admitindo-se exclusivamente os índices citados acima; e

- até 5% em fundos de investimento em ações, cujos regulamentos determinem

que as cotas de fundos de índices referenciados em ações que compõem suas

carteiras sejam negociadas em bolsas de valores, admitindo-se exclusivamente os

índices Ibovespa, IBrX e IBrX-50.

Observa-se que estes limites não são cumulativos, sendo que, para as três

classes de fundos apresentados acima, o limite total será de 10% da carteira da

ParanaPrevidência.

Reitera-se que a ParanaPrevidência fará a alocação de recursos em fundos

administrados ou geridos por instituições financeiras previamente credenciadas,

com observância do critério de limitação da concentração e dando preferências às

instituições controladas pelo poder público.

A alocação dos recursos deverá ser previamente referendada pelo Comitê

de Investimentos, autorizadas pelo Conselho Diretor e, posteriormente,

comunicadas aos Conselho de Administração e Fiscal.

Pela primeira vez em sua existência, a ParanaPrevidência começou a

alocar parte de seus investimentos no segmento de renda variável, iniciando por

aplicar R$ 46,5 milhões em fundos de investimento classificados como

multimercado, conforme já previsto na Política de Investimentos para este ano.

Estes fundos podem ter em suas composições, ativos privados, entre os

quais os DPGE – Depósito a Prazo com Garantia Especial, com cobertura pelo

Fundo Garantidor de Crédito – FGC e buscam rentabilidade compatível com a

nossa meta atuarial,

Os fundos multimercado podem albergar em sua carteira diferentes classes

de ativos, alocando recursos em renda fixa, em renda variável e outros, o que

pode balancear os riscos envolvidos nas aplicações e ainda tornar mais flexível a

gestão.

A Resolução CMN n° 3922/10, ao vedar a aplicação em fundos multimercado com alavancagem, de certa forma limitou a aplicação nesse

segmento a fundos de perfil mais conservador, onde o sucesso da aplicação

33

estará diretamente vinculada a estratégia de gestão adotada para os ativos de

maior risco e rentabilidade, que combinada a ativos mais seguros mas menos

rentáveis, propiciam um bom balanceamento da taxa risco/retorno.

Reitera-se que a ParanaPrevidência fará a alocação de recursos em fundos

administrados ou geridos por instituições financeiras previamente credenciadas,

com observância do critério de limitação da concentração e preferencialmente em

instituições controladas pelo poder público.

A alocação dos recursos deverá ser previamente referendadas pelo Comitê

de Investimentos, autorizadas pelo Conselho Diretor e, posteriormente,

comunicada aos Conselhos de Administração e Fiscal. A legislação permite a

aplicação de 5% e a ParanaPrevidência trabalhará com este limite de 5%.

Outras duas opções de investimentos no segmento de renda variável são

os fundos de investimento em participações (FIPs) e os fundos de investimento imobiliários, com cotas negociadas em bolsa de valores.

O FIP é uma comunhão de recursos captados através do sistema público

de distribuição, que destina uma parcela preponderante do respectivo patrimônio

para a aquisição de ações, debêntures, bônus de subscrição ou outros títulos e

valores mobiliários conversíveis ou permutáveis em ações.

São investimentos de longo prazo, com período de maturação inicial, mas

que podem trazer bom retorno, desde que verificada a efetiva rentabilidade dos

empreendimentos objeto de investimento.

O Estado do Paraná apresenta inúmeras possibilidades de investimento.

Sendo ele um Estado dotado de grande potencial energético e acionista

majoritário de empresa modelar de energia elétrica, a aplicação em

empreendimentos de geração e distribuição de energia elétrica pode trazer

rentabilidade com segurança, associada a um ganho enorme para a sociedade

paranaense.

Também a área logística constitui nicho de oportunidades, uma vez que o

Estado é grande produtor de produtos agropecuários e de manufaturados que

precisam ser transportados até os mercados consumidores, pois a estrutura de

34

transporte, armazenagem e movimentação de mercadorias, deverá estar em

constante

Por fim, as áreas agroflorestal e ambiental, possuem enorme potencial, uma

vez que o Estado possui enorme tradição nessas duas áreas, e a produção de

alimentos e a preservação da meio ambiente se afiguram como eixos

fundamentais da economia mundial.

Há eixos estratégicos da economia nacional, como o setor de energia,

mineração, petróleo e gás que poderiam justificar, de forma residual dentro dessa

carteira, investimentos em FIP. Todavia, o foco estará sempre dirigido a

investimentos na economia local, até porque o acompanhamento e análise de

viabilidade ficam muito facilitados, pela proximidade e familiaridade que a

ParanaPrevidência, seus participantes e seu patrocinador possuem com os temas

do Estado, que ademais apresenta inúmeras boas oportunidades.

Como são inúmeras as possibilidades de investimento nesse segmento,

opta-se por estabelecer a alocação máxima permitida pela atual legislação, ou

seja, até 5%, todavia condicionando-se os investimentos a prévia aprovação pelo

Conselho Diretor e de Administração da ParanaPrevidência, dos planos de

negócios ou dos regulamentos do fundo, após exame pelo Comitê de

Investimentos.

Segundo matéria publicada na Revista Exame em julho de 2011, os fundos de investimento imobiliários apresentaram um ganho médio de 375,7% desde

janeiro de 2005 até junho passado, superando os demais investimentos tanto no

segmento de renda fixa quanto no de renda variável devido a forte valorização dos

imóveis, embora apresentem forte volatilidade, como por exemplo em 2008, com

rentabilidade de apenas 5,62% - inferior a caderneta de poupança. Já em 2009

veio o melhor resultado com valorização de 43,43% de acordo com indicadores

desenvolvidos pela Rio Bravo Investimentos, instituição com know-how neste

ramo.

A questão é saber se estes ganhos chegaram ao teto, se não há o risco de

que haja uma bolha no mercado imobiliário, pois duvidar que isso possa acontecer

em algum momento não é razoável, basta lembrar da crise das hipotecas em 2008

35

nos Estados Unidos, que mostravam que diversos investimentos imobiliários eram

muito mais arriscados do que se imaginava.

De qualquer sorte, há uma série de opções deste tipo de fundo disponíveis

na BM&FBovespa, com cotas negociadas em ambiente de bolsa de valores e

como alternativa, a ParanaPrevidência poderá utilizar seus imóveis para a

aquisição de cotas de fundos de investimento imobiliário.

A alocação dos recursos deverá ser previamente referendada pelo Comitê

de Investimentos, autorizadas pelo Conselho Diretor e, posteriormente,

comunicada aos Conselhos de Administração e Fiscal. A Resolução CMN n°

3922/10 permite a aplicação de 5% mas a ParanaPrevidência trabalhará com o

limite de 3%, suficiente para as necessidades de alocação da carteira

Imóveis

Quanto ao segmento de imóveis, a ParanaPrevidência administra dezoito

imóveis, representados por cinco edifícios, um prédio, seis lojas, três casas, uma

escola, uma gleba e um terreno urbano, cuja carteira totaliza cerca de R$ 52,2

milhões em setembro, valor correspondente a 0,84 % do total dos investimentos

da ParanaPrevidência, sendo que os imóveis locados apresentam uma taxa de

retorno médio mensal de 0,9% em 2011.

A gestão patrimonial é desenvolvida por equipe interna, através do

planejamento, organização e controle de atividades de:

- otimização dos imóveis;

- locação;

- avaliação patrimonial; e

- estudos de viabilidade econômica.

Importante destacar que nos últimos cinco anos, a valorização média dos

imóveis em Curitiba, segundo a ADEMI-PR atingiu taxas entre 22% e 28% ao ano,

ao passo que o imóvel do fundo previdenciário localizado na Avenida Presidente

Arthur Bernardes, locado para a rede de varejo Walmart teve uma valorização de

214,5% no período entre dezembro de 2008 e agosto de 2011, indicando uma

média de rentabilidade de 46% ao ano.

36

A ParanaPrevidência estabeleceu dotação orçamentária de investimentos

para o exercício de 2012 no montante de cerca de R$ 35 milhões, com recursos

oriundos do convênio firmado com a Caixa Econômica Federal para o segmento

de imóveis.

O Edifício Presidente Caetano Munhoz da Rocha com 5.773,60 m², terá

concluído sua reforma e modernização em fevereiro de 2012, avaliado

previamente em aproximadamente R$ 14 milhões, e será destinado para locação,

cujo valor está fixado em R$ 129 mil mensais. Em dezembro de 2011 está previsto

o início da reforma e modernização do Edifício do Servidor que ficará com

4.564,24 m², com prazo de conclusão para dezembro de 2012 e será destinado

também para locação.

Entre outros objetivos para o ano seguinte estão o de manter

entendimentos junto ao Estado do Paraná, objetivando a transferência do imóvel

onde funcionava a Casa do Pequeno Jornaleiro, para o Fundo de Previdência,

com a finalidade da construção de um prédio garagem para uso do Edifício

Presidente Caetano Munhoz da Rocha, concluir estudos visando a criação de um

fundo de investimento imobiliário para investimento da área denominada de

Chácara Paulivina e dar continuidade aos procedimentos de reformas,

manutenções e conservações prediais de responsabilidade do locador.

ALM

Um dos grandes desafios da ParanaPrevidência em relação a gestão da

sua carteira de investimentos, será o de buscar ativos com adequada relação risco

x retorno, com resgates que coincidam com os pagamentos futuros de benefícios.

A carteira da Instituição está representada em mais de 90% de seus

recursos aplicados em títulos públicos federais levados até o vencimento destes,

ou seja, não há negociação antecipada no mercado secundário (facultada para o

ano que vem) ou participação em leilões de troca promovidos pelo Tesouro

Nacional, pois ao longo dos anos, a carteira foi estruturada de forma que as

rendas disponíveis dos papéis, tem garantido o nível de recursos necessários para

completar, mensalmente, as despesas previdenciais.

37

Os títulos públicos componentes da carteira têm diversos vencimentos

desde este ano, passando por 2012, 2013, 2014, ..., até 2030.

Papel Ano vcto Valor presente setembro/2011 Ano Total por ano

LFT 2011 87.085.515,80 2011 87.085.515,80

NTN-B 2012 138.358.054,91

LFT 2012 104.636.859,25 2012 142.994.914,16

NTN-F 2013 195.736.530,89

LFT 2013 363.289.368,25

NTN-B 2013 868.414.549,78 2013 1.427.440.448,92

NTN-F 2014 40.199.364,05

NTN-B 2014 850.933.993,82

LFT 2014 88.501.237,43 2014 979.634.595,30

NTN-F 2015 25.025.300,02

LFT 2015 205.848.875,53

NTN-B 2015 495.765.201,20 2015 726.639.376,75

NTN-B 2016 333.715.660,39 2016 333.715.660,39

NTN-F 2017 85.954.034,40

NTN-B 2017 148.244.625,85 2017 234.198.660,25

NTN-B 2020 390.301.590,18 2020 390.301.590,18

NTN-F 2021 66.231.122,21 2021 66.231.122,21

NTN-B 2030 21.000.246,63 2030 21.000.246,63

TOTAL 4.509.242.130,59

A questão é com a equalização do ativo ao passivo, pois não é o suficiente

a carteira de investimentos da ParanaPrevidência obter alta rentabilidade de seus

ativos, liquidez imediata, risco de crédito e volatilidade baixos se o fluxo financeiro

da Instituição estiver incompatível com a estratégia de cobertura do passivo

atuarial, razão pela qual adotaremos a gestão de ativos e passivos, através do

ALM, que é uma forma de gestão de recursos que considera, para tomada de

decisões de investimento, os fluxos de caixa projetados para o passivo, conforme

ilustrado a seguir:

38

Ano

Despesas Projetadas

Receitas Projetadas

Saldo para Capitalização

Saldo Patrimonial Projetado

2011 763.512.147,59 1.018.138.416,12 254.626.268,53 6.204.113.664,38 *

2012 871.866.060,04 1.105.331.162,99 233.465.102,96 6.809.825.587,20

2013 1.076.077.957,79 1.180.413.913,41 104.335.955,62 7.322.751.078,05

2014 1.305.287.931,65 1.252.838.572,04 - 7.709.666.783,13

2015 1.586.369.953,40 1.316.664.188,04 - 7.902.541.024,76

2016 1.920.413.272,01 1.182.788.518,38 - 7.639.068.732,63

Fonte: ParanaPrevidência - Atuária

* Valor em setembro/2011

A tabela acima tem como base de atualização a taxa de 6% ao ano, não

considerando a inflação pelo IPCA.

Dentro das receitas projetadas estão inclusas as amortizações dos CFT’s

cuja última parcela a ser recebida se dará em janeiro de 2016.

Verifica-se que até 2013 as receitas projetadas superam as despesas

projetadas sobrando saldo suficiente para ser reinvestido no mercado financeiro.

A partir de 2014, começa a acontecer o inverso, com as receitas projetadas

sendo inferiores às despesas projetadas.

A ParanaPrevidência tem mais de R$ 1,65 bilhões (posição de setembro)

resgatáveis em títulos públicos federais até 2013 e este montante deverá ser

reinvestido tendo como critérios não somente baseado na rentabilidade do ativo,

liquidez imediata, envolvimento de riscos ou baixa volatilidade, mas também no

fluxo de caixa projetado para o passivo como forma de readequar nossos

investimentos, tendo como objetivo a maximização de ganhos sujeito à limitação

de riscos e a buscar a otimização dos recursos investidos pela Instituição dadas

as características de seu passivo.

39

RISCO E RETORNO

Risco, no sentido mais básico, pode ser definido como a probabilidade do

retorno real de um investimento ser menor do que o esperado.

O risco associado ao retorno, são parâmetros avaliados nas decisões de

investimento. No mercado financeiro os maiores retornos são acompanhados de

maiores riscos, ou seja, é difícil, ou as vezes impossível em certos casos,

aumentar o retorno sem aumentar o risco da carteira.

Com a tendência da queda da taxa de juros nominal e real, a

ParanaPrevidência se vê num dilema para o cumprimento de sua meta atuarial, e

deverá buscar otimizar a combinação de risco (quanto menor melhor) e retorno

(quanto maior melhor) na seleção de seus investimentos, especialmente em ativos

do segmento de renda variável, devido às oscilações do atual cenário econômico

e financeiro.

RATING O "rating" é uma opinião sobre a capacidade de um país ou uma empresa

saldar seus compromissos financeiros. As avaliações são feitas por empresas

especializadas, as agências classificadoras de riscos, que emitem notas

expressas na forma de letras e sinais aritméticos, e que apontam para o maior ou

menor risco de ocorrência de um "default", isto é, de suspensão de pagamentos.

Para publicar uma nota de risco de crédito, os especialistas dessas

agências avaliam além da situação financeira de um país, as condições do

mercado mundial e a opinião de especialistas da iniciativa privada, fontes oficiais e

acadêmicas.

As agências classificadoras de risco mais conhecidas são a

Standard&Poors, a Moody’s e a Fitch Ratings.

A ParanaPrevidência vem aplicando parte de seus recursos em fundos de

investimento cujo respectivo regulamento determine que os direitos, titulos e

valores mobiliários que compõem suas carteiras ou seus respectivos emissores

sejam considerados de baixo risco de crédito, com base, dentre outros critérios,

em classificação efetuada por agência classificadora de risco em funcionamento

no País.

40

CONCLUSÃO

Esta é uma proposta a ser apreciada inicialmente pelo Comitê de

Investimentos, e após análise deste, submetidas ao Conselho Diretor.

Em havendo a aprovação pelo Conselho de Administração, a mesma será

enviada para o órgão supervisor (Secretaria de Estado da Administração e

Previdência) para a devida homologação, para posterior envio do Demonstrativo

da Política de Investimentos ao Ministério da Previdência Social.

Justificadamente, a política anual de investimentos poderá ser revista no

curso de sua execução, com vistas à adequação ao mercado ou à nova

legislação, conforme disposto na Resolução CMN n° 3922/10.

A proposta foi elaborada por técnicos devidamente certificados pela ANBID

(CPA-10) nos termos da Portaria MPS n° 519/2011.

Curitiba, novembro de 2011

Luiz Tadeu Garbi da Silva

Lui Silvio Cordeiro

41

ANEXO: RESUMO DA POLÍTICA DE INVESTIMENTOS

Resumo da Política de Investimentos

Alocação dos recursos Alocação dos Recursos/Diversificação Limite da

Resolução % Estratégia

de Alocação % Comentário

Renda Fixa

Títulos Tesouro Nacional - SELIC 100 100 Tendência de queda na

rentabilidade, estudos de

ALM

FI 100% títulos TN IMA 100 10 Taxas indicativas do IMA

em queda

Operações Compromissadas 15 10 Rentabilidade mínima de

100% CDI

FI Renda Fixa/Referenciados IMA 80 10 Taxas indicativas do IMA

em queda

FI Renda Fixa 30 5 Tendência de queda do CDI

Poupança 20 0 -

FIDC Aberto 15 5

FIDC Fechado 5 5

FIDCs abertos + FIDCs

fechados + FI “crédito

privado” = limite de até 15%

FI Renda Fixa “Crédito Privado” 5 5 Composição da carteira

com DPGEs

Renda Variável

FI Ações referenciados 30 5

FI Índices Referenciados Ações 20 5

FI em Ações 15 5

Resultados no longo prazo,

análise detalhada de

risco/retorno, limite dos 3

fundos de até 10%

FI Multimercado – aberto 5 5 Composição com renda fixa

(DPGEs) e renda variável,

balanceamento de riscos

FI em Participações – fechado 5 5 Investimentos no próprio

Estado: energia elétrica,

logística, etc

FI imobiliário – cotas em bolsa 5 3 Cotas negociadas em bolsa

de valores, estudos para

criação de FII (Paulivina)

Total