Panorama Semanal - acionista.com.br filePortfólio: Petrobras (10%), Ambev (20%), Estácio (20%),...

9

12 de Maio, 2014 Análise Fundamentalista Panorama Semanal Estratégia & Porólio: Dados da avidade econômica no radar ... Panorama Semanal | Análise XP Top Picks Mudanças na formatação da carteira semanal Top Picks: Gostaríamos de formalizar as mudanças na estrutura da nossa carteira Top Picks, visando melhorar ainda mais nossa rentabilidade. Como já comentamos exausvamente durante as úlmas semanas, fizemos a seguinte alteração na formatação da carteira semanal: Como era: até hoje nhamos sempre 5 avos ponderados cada um com 20%. Quando ocorriam trocas, estas se referiam a saída de um avo e colocação de outro com o mesmo percentual. Como será a parr de agora: passaremos a contar com até 7 avos os quais terão ponderações entre 5% até 25%. Logo passaremos a ter trocas não só de avos, mas também de ponderações entre estes. Quais são os objevos com tal mudança: - Gerar mais alfa, buscando um retorno maior e ainda mais consistente. - Ter maior liberdade de escolha e gestão de porólio. - Possibilitar mais trocas e agilidade a carteira, uma vez que poderemos ajustar o perfil de risco da carteira, somente através da alteração de pesos. Racional das alterações: Optamos pela rerada de LAME, não porque não gostamos do avo, mas sim, porque havíamos incluído na carteira com o intuito de capturar o bom resultado (1T14) que a companhia reportou. A empresa reportou um bom resultado operacional, com forte crescimento e o SSS de 10% também foi posivo, porém, cumpriu o papel e ficou sem trigger de curto prazo. Assim, optamos pela rerada do avo em questão e inclusão de outros. A saída de Cielo ocorreu, principalmente, em função do reajuste de preço e geração de alpha no período de invesmento (cerca de +7% e +4%, respecvamente). Além do patamar de preço em que a instuição se encontra (P/E: 20 E2014) e ausência de evento relevante específico que venha por influenciar o valor da instuição no curto prazo. Vale ressaltar que connuamos recomendando exposição ao avo, por um racional de invesmento voltado para a criação de valor no longo prazo. A entrada de Petrobras na carteira Top Pick se dá devido, principalmente, a reduzir a volalidade da carteira x Ibovespa. As ações da Petrobras somadas possuem 12,61% de parcipação total, sendo um avo com bastante representavidade. Assim, resolvemos incluir Petrobras na nossa carteira Top Pick, reduzindo a volalidade da carteira e capturando os benecios das pesquisas polícas. Incluímos PETR3, pois temos um LS em aberto de PETR3 x PETR4 e acreditamos que as ONs estão mais descontadas do que as PNs e podem se beneficiar de resultados melhores e reajuste de combusveis. Nossa exposição a Gerdau nesse momento se deve primeiramente a uma percepção de melhora nas operações da empresa nos EUA. Aliado a isso a implementação de polícas andumping nos EUA podem ajudar no cenário concorrencial para empresa. Outro fator é a maturação das operações de minério de ferro. No 4T13 a Gerdau passou a ser um vendedor líquido de minério de ferro. Além disso, acreditamos que após a underperform recente, e considerando seus múlplos depreciados face a média que negociou historicamente, abre-se um espaço para recuperação no avo. Com relação a entrada de Suzano, vimos o papel sofrer após o conference do 4T13 onde anunciou alguns atrasos para inicio de operação da sua nova planta de celulose do Maranhão, além da valorização do Real frente ao Dólar e da queda marginal no preço da celulose no mercado externo. Entendemos que o mercado precificou rapidamente isso nos preços da ação com a recente underperform. Passado isso, entendemos que o case de desalavancagem da empresa ganha corpo agora com o desenvolvimento da sua nova planta de celulose do Maranhão. A empresa encerrou o 1T14 com um DL/Ebitda de 4,8x o que consideramos elevado. Adicionalmente, o início de tal operação incrementará a geração de caixa da empresa e tende a impactar posivamente os próximos resultados. Além disso a empresa reportou um resultando interessante nesse 1T14, no qual chamou atenção o bom controle de custos. Junto a isso vimos que a paridade Real dólar encontrou certo suporte na casa dos R$ 2,20 – R$ 2,25 o que pode ser considerado ainda um bom patamar para um exportador. Logo, isso aliado ao início da Índice Resumo Visão Macroeconômica Visão Macroeconômica: Agenda Top Picks: Porólio Sugerido Top Picks: Estascas & Rentabilidade Estuda da Semana Disclaimer William Castro Alves Analista, CNPI [email protected] Thiago Augusto de Souza Analista, CNPI [email protected]

-

Upload

truongthuy -

Category

Documents

-

view

215 -

download

0

Transcript of Panorama Semanal - acionista.com.br filePortfólio: Petrobras (10%), Ambev (20%), Estácio (20%),...

12 de Maio, 2014

Análise Fundamentalista

Panorama Semanal Estratégia & Portfólio: Dados da atividade econômica no radar ...

Panorama Semanal |

Análise XP

Top Picks

Mudanças na formatação da carteira semanal Top Picks:

Gostaríamos de formalizar as mudanças na estrutura da nossa carteira Top Picks, visando melhorar

ainda mais nossa rentabilidade. Como já comentamos exaustivamente durante as últimas semanas,

fizemos a seguinte alteração na formatação da carteira semanal:

Como era: até hoje tínhamos sempre 5 ativos ponderados cada um com 20%. Quando ocorriam

trocas, estas se referiam a saída de um ativo e colocação de outro com o mesmo percentual.

Como será a partir de agora: passaremos a contar com até 7 ativos os quais terão ponderações entre

5% até 25%. Logo passaremos a ter trocas não só de ativos, mas também de ponderações entre

estes.

Quais são os objetivos com tal mudança:

- Gerar mais alfa, buscando um retorno maior e ainda mais consistente.

- Ter maior liberdade de escolha e gestão de portfólio.

- Possibilitar mais trocas e agilidade a carteira, uma vez que poderemos ajustar o perfil de risco da

carteira, somente através da alteração de pesos.

Racional das alterações:

Optamos pela retirada de LAME, não porque não gostamos do ativo, mas sim, porque havíamos

incluído na carteira com o intuito de capturar o bom resultado (1T14) que a companhia reportou. A

empresa reportou um bom resultado operacional, com forte crescimento e o SSS de 10% também foi

positivo, porém, cumpriu o papel e ficou sem trigger de curto prazo. Assim, optamos pela retirada do

ativo em questão e inclusão de outros. A saída de Cielo ocorreu, principalmente, em função do

reajuste de preço e geração de alpha no período de investimento (cerca de +7% e +4%,

respectivamente). Além do patamar de preço em que a instituição se encontra (P/E: 20 E2014) e

ausência de evento relevante específico que venha por influenciar o valor da instituição no curto

prazo. Vale ressaltar que continuamos recomendando exposição ao ativo, por um racional de

investimento voltado para a criação de valor no longo prazo. A entrada de Petrobras na carteira Top

Pick se dá devido, principalmente, a reduzir a volatilidade da carteira x Ibovespa. As ações da

Petrobras somadas possuem 12,61% de participação total, sendo um ativo com bastante

representatividade. Assim, resolvemos incluir Petrobras na nossa carteira Top Pick, reduzindo a

volatilidade da carteira e capturando os benefícios das pesquisas políticas. Incluímos PETR3, pois

temos um LS em aberto de PETR3 x PETR4 e acreditamos que as ONs estão mais descontadas do que

as PNs e podem se beneficiar de resultados melhores e reajuste de combustíveis. Nossa exposição a

Gerdau nesse momento se deve primeiramente a uma percepção de melhora nas operações da

empresa nos EUA. Aliado a isso a implementação de políticas antidumping nos EUA podem ajudar no

cenário concorrencial para empresa. Outro fator é a maturação das operações de minério de ferro.

No 4T13 a Gerdau passou a ser um vendedor líquido de minério de ferro. Além disso, acreditamos

que após a underperform recente, e considerando seus múltiplos depreciados face a média que

negociou historicamente, abre-se um espaço para recuperação no ativo. Com relação a entrada de

Suzano, vimos o papel sofrer após o conference do 4T13 onde anunciou alguns atrasos para inicio de

operação da sua nova planta de celulose do Maranhão, além da valorização do Real frente ao Dólar e

da queda marginal no preço da celulose no mercado externo. Entendemos que o mercado precificou

rapidamente isso nos preços da ação com a recente underperform. Passado isso, entendemos que o

case de desalavancagem da empresa ganha corpo agora com o desenvolvimento da sua nova planta

de celulose do Maranhão. A empresa encerrou o 1T14 com um DL/Ebitda de 4,8x o que

consideramos elevado. Adicionalmente, o início de tal operação incrementará a geração de caixa da

empresa e tende a impactar positivamente os próximos resultados. Além disso a empresa reportou

um resultando interessante nesse 1T14, no qual chamou atenção o bom controle de custos. Junto a

isso vimos que a paridade Real dólar encontrou certo suporte na casa dos R$ 2,20 – R$ 2,25 o que

pode ser considerado ainda um bom patamar para um exportador. Logo, isso aliado ao início da

Índice

Resumo

Visão Macroeconômica

Visão Macroeconômica: Agenda

Top Picks: Portfólio Sugerido

Top Picks: Estatísticas & Rentabilidade

Estuda da Semana

Disclaimer

William Castro Alves

Analista, CNPI

Thiago Augusto de Souza

Analista, CNPI

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 2

operação de Maranhão abre espaço, em nossa opinião, para uma reação positiva do papel no curto prazo.

Sai: Lojas Americanas (LAME4 - 20%) e Cielo (CIEL3 - 20%)

Entra: Petrobras ON (PETR3 - 10%), Gerdau PN (GGBR4 - 20%) e Suzano PNA (SUZB5 - 10%)

Portfólio: Petrobras (10%), Ambev (20%), Estácio (20%), Gerdau (20%), Bradespar (20%), Suzano (10%).

Visão Macroeconômica

Retrospectiva

A agenda econômica da última semana teve menor peso lá fora. Por aqui, teve o índice de inflação em abril, o que ampliou as apostas de que o Comitê de Política

Monetária não irá realizar mais um aumento na taxa básica de juros neste mês de maio, com isso a Selic deve permanecer em 11,% ao ano.

Perspectiva

A semana inicia com a agenda mais calma e começa a ganhar peso na terça-feira com a PIM, pesquisa industrial mensal de março, em seguida,

na quinta-feira, teremos o número de vendas no varejo e, por fim, é a vez do Banco Central divulgar o IBC-Br (proxy mensal do PIB) de março. Já

no campo internacional, o destaque fica por conta dos indicadores de atividade econômica. Na Zona do Euro teremos a divulgação do PIB do

primeiro trimestre, o índice de expectativa da economia, produção industrial e dado da inflação do mês de abril. Nos Estados Unidos, vale

monitorar vendas no varejo, inflação de abril, produção industrial, sondagem industrial, confiança do consumidor e o discurso da chairwoman

do Federal Reserve, Janet Yellen. Por fim, a China traz os números de produção industrial e vendas no varejo, ambos referentes ao mês de abril.

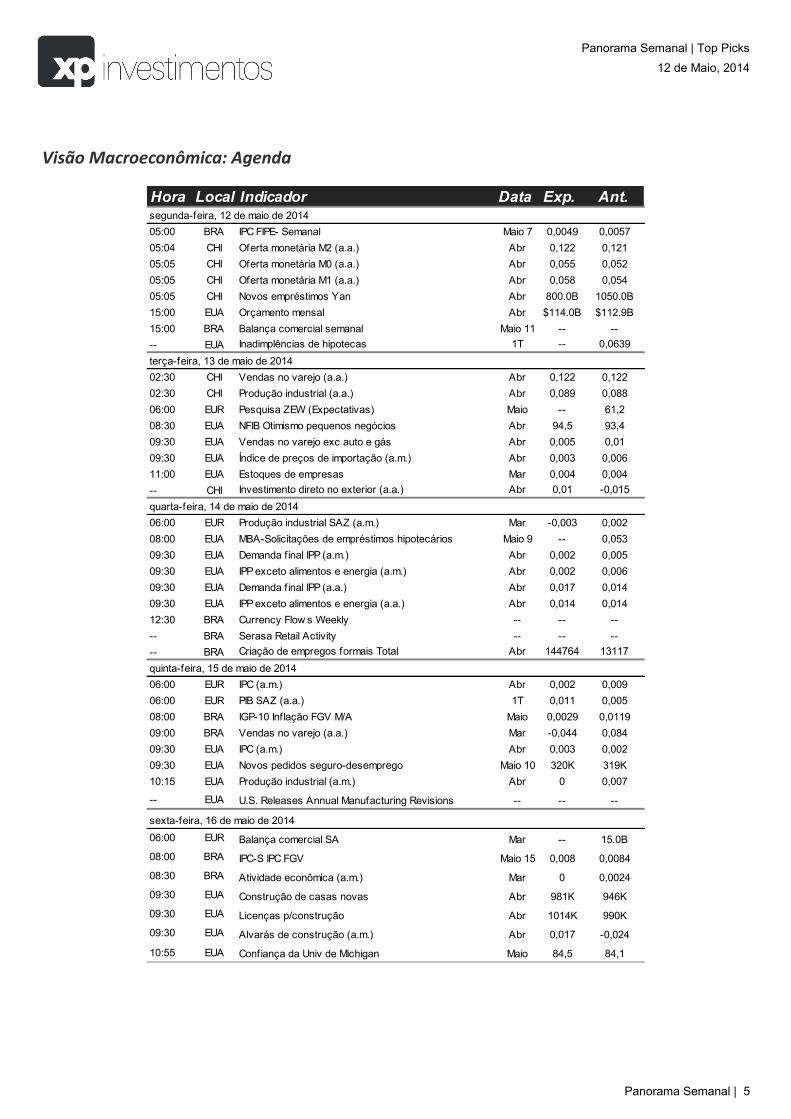

Destaques na Agenda

Fontes dos textos: AE, Bloomberg, InfoMoney e Reuters.

Dia Hora Local Indicador

12/05/2014 15:00 BRA Balança comercial semanal

13/05/2014 02:30 CHI Produção industrial (a.a.)

14/05/2014 -- BRA Criação de empregos formais Total

15/05/2014 09:30 EUA IPC (a.m.)

16/05/2014 08:30 BRA Atividade econômica (a.m.)

Fonte: Bloomberg & Análise XP

Agenda

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 3

Visão Macroeconômica Retrospectiva: Inflação dentro do esperado faz com que as apostas de fim do ciclo de aperto monetário se ampliem.

A agenda econômica da última semana teve menor peso lá fora. Por aqui, teve o índice de inflação em abril, o que ampliou as apostas de que o Comitê de Política Monetária não irá realizar mais um aumento na taxa básica de juros neste mês de maio, com isso a Selic deve permanecer em 11,% ao ano.

A produção industrial caiu na passagem de fevereiro para março, após mostrar crescimento nos dois primeiros meses do ano. O indicador saiu de 0,4% para uma queda de 0,5% no terceiro mês de 2014 e recuou 0,9% na comparação com o mesmo mês do ano passado. Com os novos dados, no ano, o indicador acumula alta de 0,4% no primeiro trimestre e, nos últimos doze meses, a produção industrial subiu 2,1%. O número ficou acima das projeções que esperavam um recuo de 2,45% e pode ter sido influenciada, em partes, pela nova metodologia, que agregou novas empresas e produtos.

O IBGE divulgou o IPCA do mês de abril. O número ficou dentro das projeções do mercado: alta de 0,67% a 0,83%, mas abaixo da estimativa mediana de 0,75%, contudo o índice subiu 0,67% em abril, após alta de 0,92% em março. O resultado mais fraco se deu principalmente pelo grupo de alimentação e bebidas e transportes, que apontou desaceleração no ritmo de crescimento de preços. Mesmo assim, o grupo dos alimentos continuou apresentando não só a mais elevada variação como o maior impacto no mês, de 0,30%. Os dois grupos que mais exerceram influência sobre o IPCA de abril tiveram suas taxas reduzidas de 1,92% para 1,19%, e de 1,38% para 0,32%, respectivamente. E no ano, incluindo os números de abril, o IPCA acumula variação de 2,86% e, em 12 meses, de 6,28%, dentro do teto da meta de inflação do Banco Central, que é de 6,5%. Em abril do ano passado, o indicador ficou em 0,55%. Com a desaceleração da inflação no último mês, o relatório Focus desta semana reduziu a projeção do IPCA para este ano que saiu de 6,5% para 6,39% e manteve a projeção de 6,0% em 2015.

No campo internacional, além das questões geopolíticas na Ucrânia, que seguem no radar e minimizaram os ganhos nos principais mercados, monitoramos alguns indicadores econômicos. Tivemos na última semana a decisão do Banco Central Europeu, a rodada de PMIs pela Zona do Euro e dados da produção industrial, além da projeção econômica realizada pela Comissão Europeia.

A União Europeia projetou uma recuperação econômica gradual da Zona do Euro até o ano que vem, mas alertou que a inflação baixa e tensões com a Rússia ainda podem prejudicar a saída da crise. Economistas da Comissão Europeia, braço executivo da UE, preveem que o Produto Interno Bruto (PIB) da Zona do Euro cresça 1,2% neste ano e 1,7% em 2015, após dois anos seguidos de contração. Essa expansão modesta vai ajudar a reduzir o desemprego no bloco de 18 países de 12% no ano passado a 11,8% em 2014 e 11,4% no próximo ano, segundo a comissão. Em fevereiro, a projeção de alta do PIB para 2015 na Zona do Euro era de 1,8%. Já o preço ao produtor caiu dentro do previsto. O PPI caiu 0,2% em março ante fevereiro. Em base anual, o PPI recuou 1,6%, ante previsão de -1,7.

Na rodada de PMIs da Zona do Euro, o setor de serviços mostrou a maior expansão desde 2011 e somente a França teve recuo. O PMI do setor de serviços avançou a 53,1 em abril, em linha com as previsões, de 52,2 em março. Trata-se do nono mês consecutivo de expansão do indicador que atingiu o maior nível desde maio de 2011. Já o PMI composto subiu a 54,0 em abril, de 53,1 no mês anterior, também em linha com as estimativas. Entre os países do bloco da moeda única, o PMI de serviços da Alemanha teve o décimo mês consecutivo de expansão, indo a 54,7 no mês passado, de 53,0 em março, no maior nível em dois meses, mas abaixo da previsão de alta a 55,0. Na França, o PMI de serviços caiu a 50,4 em abril, de 51,5 em março, e, ainda assim, ficou acima das estimativas (50,3). Já o PMI composto francês recuou a 50,6 em abril, de 51,8 em março, o menor resultado dos últimos dois meses.

Já no que diz respeito a produção industrial, o índice mostrou queda no Reino Unido, Itália, França e Alemanha, apenas na Espanha obteve um crescimento. A produção industrial do Reino Unido caiu 0,1% em março ante fevereiro e avançou 2,3% na comparação anual, frustrando as expectativas de estabilidade na comparação mensal e alta de 2,6% na base mensal. A produção industrial na Itália também recuou em 0,4% em março ante mesmo período do ano anterior e caiu 0,5% em relação a fevereiro. Já na França, após ensaiar recuperação no mês anterior, voltou a cair em março e recuou 0,7%, depois de subir 0,1% em fevereiro, frustrando a expectativa de alta de 0,3%. A atividade da indústria na Alemanha caiu 0,5% em março ante fevereiro, considerando-se ajustes sazonais, frustrando as expectativas de alta de 0,2%. O dado da produção industrial em fevereiro foi revisado para cima, apontando um crescimento de 0,6% ante janeiro, ante estimativa inicial de +0,4%.Por fim, na Espanha a produção industrial ajustada subiu 0,6% em março ante igual período do ano passado. Sem ajustes, o indicador registrou avanço de 8,1%, na mesma base de comparação.

Na Ásia, tivemos a divulgação do PMIs da China em abril. O PMI industrial da China subiu a 48,1 em abril, de 48,0 em março. O dado, contudo, ficou abaixo do número preliminar que indicava leitura de 48,3. É o quarto mês consecutivo que o indicador chinês fica abaixo da linha divisória de 50, o que indica retração da atividade. Os subíndices de novas encomendas de exportação e emprego também foram revisados para baixo em relação aos números preliminares e, com isso, se mantiveram em contração. Já o PMI de serviços na China caiu a 51,4 em abril, de 51,9 em março. Na sequência, após PMIs frustrarem, foi a vez da balança comercial mostrar um alívio e superar as previsões. A China registrou um superávit comercial de US$ 18,46 bilhões em abril, superando as previsões de analistas de saldo positivo de US$ 17,3 bilhões, e ante um superávit de US$ 18,16 bilhões no mesmo período do ano passado. Houve alta de 0,90% nas exportações, para US$ 188,54 bilhões, e um avanço de 0,80% nas importações, para US$ 170,09 bilhões. Esses números também contrariaram as estimativas, de quedas de 3,5% e 3,2%, respectivamente. Os números poderiam ter sido ainda melhores se as distorções do ano passado fossem eliminadas. Em abril do ano passado, empresas inflaram os números da balança comercial ao forjarem documentos de exportação para driblar os controles de capital de Pequim e conseguirem trazer dinheiro especulativo para dentro do país.

Perspectiva: Dados da atividade econômica no radar.

A semana inicia com a agenda mais calma e começa a ganhar peso na terça-feira com a PIM, pesquisa industrial mensal de março, em seguida, na quinta-feira, teremos o número de vendas no varejo e, por fim, é a vez do Banco Central divulgar o IBC-Br (proxy mensal do PIB) de março. Já no campo internacional, o destaque fica por conta dos indicadores de atividade econômica. Na Zona do Euro teremos a divulgação do PIB do primeiro trimestre, o índice de expectativa da economia, produção industrial e dado da inflação do mês de abril. Nos Estados Unidos, vale monitorar vendas no varejo, inflação de abril, produção industrial, sondagem industrial, confiança do consumidor e o discurso da chairwoman do Federal Reserve, Janet Yellen. Por fim, a China traz os números de produção industrial e vendas no varejo, ambos referentes ao mês de abril.

Após a produção industrial divulgada na última semana que mostrou uma queda de 0,5% em março, está semana é a vez das vendas no varejo. O calendário deste ano deveria ter contribuído para um resultado mais positivo no mês de fevereiro, mas não foi suficiente para impulsionar um forte crescimento do setor. Portanto, espera-se que este fato deva impedir uma expansão mais robusta do varejo em março e o mercado espera uma alta de 0,3% para o último mês do primeiro trimestre. No mês de fevereiro as vendas no varejo registraram modesta alta de 0,2%.

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 4

Visão Macroeconômica Na sequência, é a vez do IBC-Br (proxy mensal do PIB) de março. O índice divulgado pelo Banco Central deve apresentar um resultado positivo, isso se os números das vendas no varejo confirmarem uma leve ampliação e após o número da produção industrial não ter mostrado uma queda mais expressiva. Contudo, deve- se lembrar que essa divulgação deverá ter um grau de incerteza acima da convencional, pois, provavelmente, o IBC-BR deve sofrer a revisão na série histórica seguindo a nova metodologia da produção industrial.

No mercado internacional, na Zona do Euro, espera-se um crescimento de 0,4% no PIB do 1º trimestre, mostrando uma recuperação gradual para o bloco. Já o índice de inflação, o CPI, deve ainda permanecer no mês de abril longe da meta do Banco Central Europeu, de aproximadamente 2,0%. Com o resultado do mês de março, o CPI mostrou alta de 1,0% no acumulado de 12 meses.

Já nos EUA, conheceremos os dados das vendas no varejo referente a abril, que devem mostrar certa moderação na variação mensal. O mercado espera um crescimento de apenas 0,4%, após o forte crescimento visto em março. Na sequência, é a vez do índice de preço ao consumidor de abril. Em seguida é a vez da produção industrial, que deve mostrar uma leve alta de 0,1%.

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 5

Visão Macroeconômica: Agenda

Hora Local Indicador Data Exp. Ant.

05:00 BRA IPC FIPE- Semanal Maio 7 0,0049 0,0057

05:04 CHI Oferta monetária M2 (a.a.) Abr 0,122 0,121

05:05 CHI Oferta monetária M0 (a.a.) Abr 0,055 0,052

05:05 CHI Oferta monetária M1 (a.a.) Abr 0,058 0,054

05:05 CHI Novos empréstimos Yan Abr 800.0B 1050.0B

15:00 EUA Orçamento mensal Abr $114.0B $112.9B

15:00 BRA Balança comercial semanal Maio 11 -- --

-- EUA Inadimplências de hipotecas 1T -- 0,0639

02:30 CHI Vendas no varejo (a.a.) Abr 0,122 0,122

02:30 CHI Produção industrial (a.a.) Abr 0,089 0,088

06:00 EUR Pesquisa ZEW (Expectativas) Maio -- 61,2

08:30 EUA NFIB Otimismo pequenos negócios Abr 94,5 93,4

09:30 EUA Vendas no varejo exc auto e gás Abr 0,005 0,01

09:30 EUA Índice de preços de importação (a.m.) Abr 0,003 0,006

11:00 EUA Estoques de empresas Mar 0,004 0,004

-- CHI Investimento direto no exterior (a.a.) Abr 0,01 -0,015

06:00 EUR Produção industrial SAZ (a.m.) Mar -0,003 0,002

08:00 EUA MBA-Solicitações de empréstimos hipotecários Maio 9 -- 0,053

09:30 EUA Demanda final IPP (a.m.) Abr 0,002 0,005

09:30 EUA IPP exceto alimentos e energia (a.m.) Abr 0,002 0,006

09:30 EUA Demanda final IPP (a.a.) Abr 0,017 0,014

09:30 EUA IPP exceto alimentos e energia (a.a.) Abr 0,014 0,014

12:30 BRA Currency Flow s Weekly -- -- --

-- BRA Serasa Retail Activity -- -- --

-- BRA Criação de empregos formais Total Abr 144764 13117

06:00 EUR IPC (a.m.) Abr 0,002 0,009

06:00 EUR PIB SAZ (a.a.) 1T 0,011 0,005

08:00 BRA IGP-10 Inflação FGV M/A Maio 0,0029 0,0119

09:00 BRA Vendas no varejo (a.a.) Mar -0,044 0,084

09:30 EUA IPC (a.m.) Abr 0,003 0,002

09:30 EUA Novos pedidos seguro-desemprego Maio 10 320K 319K

10:15 EUA Produção industrial (a.m.) Abr 0 0,007

-- EUA U.S. Releases Annual Manufacturing Revisions -- -- --

06:00 EUR Balança comercial SA Mar -- 15.0B

08:00 BRA IPC-S IPC FGV Maio 15 0,008 0,0084

08:30 BRA Atividade econômica (a.m.) Mar 0 0,0024

09:30 EUA Construção de casas novas Abr 981K 946K

09:30 EUA Licenças p/construção Abr 1014K 990K

09:30 EUA Alvarás de construção (a.m.) Abr 0,017 -0,024

10:55 EUA Confiança da Univ de Michigan Maio 84,5 84,1

quarta-feira, 14 de maio de 2014

terça-feira, 13 de maio de 2014

quinta-feira, 15 de maio de 2014

sexta-feira, 16 de maio de 2014

segunda-feira, 12 de maio de 2014

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 6

Top Picks: Portfólio Sugerido

Petrobras (PETR3)

A Petrobras é uma companhia de capital aberto que atua como uma empresa integrada de energia nos seguintes setores: exploração e produção, refino, comercialização, transporte, petroquímica, distribuição de derivados, gás natural, energia elétrica, gás-química e biocombustíveis. A companhia tem como acionista majoritário o governo brasileiro.

Gerdau (GGBR4)

A Gerdau é uma é uma produtora de aços longos nas Américas e uma das principais fornecedoras de aços longos especiais do mundo. Adicionalmente a empresa possui um braço importante de operações em aços especiais e desenvolve agora um braço de mineração também importante. Nossa exposição a Gerdau nesse momento se deve primeiramente a uma percepção de melhora nas operações da empresa nos EUA. Após um cenário climatológico adverso que afetou o desempenho da economia americana no 4T13 e 1T14, a empresa já citou melhora no cenário e espera resultados mais robustos dessa importante operação (cerca de 30% da receita e 9% da geração de caixa). Aliado a isso a implementação de políticas antidumping nos EUA podem ajudar no cenário concorrencial para empresa. outro fator é a maturação das operações de minério de ferro. No 4T13 a Gerdau passou a ser um vendedor líquido de minério de ferro. A Gerdau e vendeu 2 milhões de toneladas neste trimestre (ante 912 mil no 1T13) e espera alcançar 9 milhões no ano, o que representa um crescimento de quase 80%. Considerando a boa margem do segmento ( ~38% de Margem Ebitda, gerando R$ 121 milhões de Ebitda) acreditamos que mesmo num cenário de desaceleração nos preços de minério, este novo “braço” da companhia irá colaborar nos números consolidados da empresa. Além disso, acreditamos que após a underperform recente, e considerando seus múltiplos depreciados face a média que negociou historicamente, abre-se um espaço para recuperação no ativo.

Ambev (ABEV3)

Ambev dispensa apresentações. O retorno da mesma à carteira semanal é decorrente do fraco desempenho das ações da companhia na semana e no mês de março. Acreditamos que esse fraco desempenho é decorrente do provável aumento de impostos que entrará em vigor amanhã, dia 1º de abril. Na nossa opinião, as ações da companhia já embutem esse aumento nos impostos. No lado positivo para as ações da companhia, amanhã será divulgada a prévia da carteira teórica do Ibovespa e acreditamos que Ambev deva subir dos atuais 3,8% para 5,3%, um incremento considerável para as ações da companhia. Aliado a isso, o 1T14 apresentou forte crescimento de vendas de bebidas, devido ao clima (calor) e postergação do carnaval para março. Assim, recomendamos exposição ao ativo.

Bradespar (BRAP4)

Bradespar é uma holding que administra investimentos do Bradesco em empresas não Financeiras. O objetivo da empresa é buscar a valorização do patrimônio de seus acionistas a partir do investimentos em outras companhias. Os atuais investimentos da Bradespar são: 92,6% do total estão investidos nas ações de Vale (91,6% nas ON e 0,96% nas PNA’s); e os demais 7,4% em ações da CPFL Energia. O valor de mercado das participações de Bradespar, descontada de sua dívida líquida remonta . Quando descontamos a divida líquida (divida bruta menos seu caixa) da Bradespar, chegamos a um montante de R$ 10,585 bilhões ao passo que o valor de bolsa é de R$ 6,774 bilhões, ou seja, um desconto de 36% sobre o valor de mercado dos ativos. Esse é um dos motivos que nos levam a recomendar suas ações, uma vez que o desconto médio observado ao longo de anos se situou entre 15% e 20%. Logo entendemos que as atuais condições de mercado exacerbaram esse desconto de forma injustificada. Nos últimos 12 meses as ações de Bradespar acumulam queda de 25% ao passo que VALE5, 16%, o que reforça nossa ideia de exagero do mercado. Entendemos que isso se refere as especulações em torno da renovação de acordo de acionistas da Valepar (controladora da Vale a qual a Bradespar faz parte) que data 2017. Isso levanta especulações de que a Bradespar poderia elevar sua participação na Vale comprando mais participação, supostamente advinda de uma redução da Previ, mas com certo prêmio, o que poderia reduzir seu pagamento de dividendos inclusive. Refutamos tal ideia e entendemos que tais especulações criaram oportunidade de investir nesse veículo de exposição a Vale de forma indireta. Entendemos que se expor a Bradespar é comprar ações de uma empresa com um interessante yield de 7% (estimado para 2014), que negocia numa relação de 0,7x Patrimônio, e que se expõe essencialmente a Vale.

Estácio (ESTC3)

A Estácio é um dos mais relevantes grupos educacionais do país, com 78 cursos de graduação, mestrado, doutorado e cursos de extensão, para uma base de mais

de 330 mil alunos. Atualmente conta com 260 mil alunos presenciais (com forte presença no RJ) e cerca de 70 mil alunos em EAD. Tanto no segmento presencial

quanto no EAD, a empresa tem apresentado um crescimento de 2 dígitos em sua base de aluno. A empresa está em um momento de ganhos de margem e melhora

operacional, que pode ser observado nos resultados dos últimos trimestres. Recentemente a Estácio adquiriu a UniSEB, marca muito forte em EAD, principalmente

no estado de SP. Além do EAD ser um segmento muito promissor (cresce 2 dígitos nos últimos anos), com essa aquisição a Estácio entra em São Paulo, região em

que a empresa não tinha uma presença muito forte. Outro ponto a se destacar é o FIES, financiamento oferecido pelo governo e que já está em andamento,

proporcionando condições muito atraentes para os alunos, ao mesmo tempo que diminui a evasão e aumenta o ticket médio para as instituições participantes. Das

empresas do setor de educação preferimos a Estácio, por se tratar de um case com maior visibilidade quanto aos ganhos de margem e crescimento, ao passo que

para Kroton e Anhanguera ainda restam incertezas quanto as condições de aprovação da fusão pelo CADE. Além disso, a Estácio negocia com um desconto de

múltiplo em relação as demais, principalmente se considerarmos os múltiplos de Kroton e Anhanguera como se fosse uma empresa só.

Suzano (SUZB5)

Suzano é uma empresa que opera em 2 mercados: celulose de mercado que é comercializada em cerca de 30 países, e papel, cujo portfólio é integrado por papel

revestido, papel não-revestido, cutsize e papelcartão. Cerca de 52% de sua receita advém da venda de papeis, com destaque para não revestidos, os demais 48%,

da venda de celulose. O mercado externo é relevante e responde por mais de 50% da receita. Vimos o papel sofrer após o conference do 4T13 onde anunciou

alguns atrasos para inicio de operação da sua nova planta de celulose do Maranhão, além da valorização do Real frente ao Dólar e da queda marginal no preço da

celulose no mercado externo. Entendemos que o mercado precificou rapidamente isso nos preços da ação com a recente underperform. Passado isso, entendemos

que o case de desalavancagem da empresa ganha corpo agora com o desenvolvimento da sua nova planta de celulose do Maranhão. A empresa encerrou o 1T14

com um DL/Ebitda de 4,8x o que consideramos elevado. Adicionalmente, o inicio de tal operação incrementará a geração de caixa da empresa e tende a impactar

positivamente os próximos resultados. Adicionalmente a empresa reportou um resultando interessante nesse 1T14, no qual chamou atenção o bom controle de

custos. Junto a isso vimos que a paridade Real dólar encontrou certo suporte na casa dos R$ 2,20 – R$ 2,25 o que pode ser considerado ainda um bom patamar

para um exportador. Logo, isso aliado ao inicio da operação de Maranhão abre espaço, em nossa opinião para uma reação positiva do papel no curto prazo.

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 7

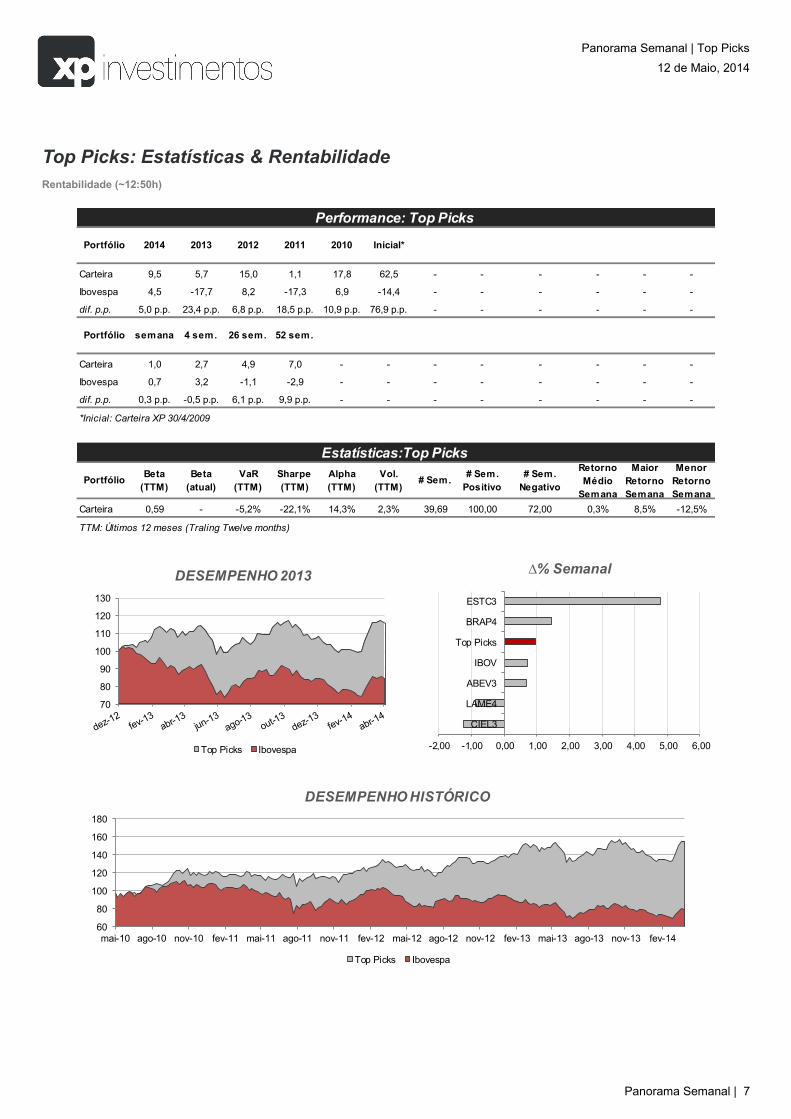

Top Picks: Estatísticas & Rentabilidade

Rentabilidade (~12:50h)

Carteira 9,5 5,7 15,0 1,1 17,8 62,5 - - - - - -

Ibovespa 4,5 -17,7 8,2 -17,3 6,9 -14,4 - - - - - -

dif. p.p. 5,0 p.p. 23,4 p.p. 6,8 p.p. 18,5 p.p. 10,9 p.p. 76,9 p.p. - - - - - -

Carteira 1,0 2,7 4,9 7,0 - - - - - - - -

Ibovespa 0,7 3,2 -1,1 -2,9 - - - - - - - -

dif. p.p. 0,3 p.p. -0,5 p.p. 6,1 p.p. 9,9 p.p. - - - - - - - -

*Inicial: Carteira XP 30/4/2009

Carteira 0,59 - -5,2% -22,1% 14,3% 2,3% 39,69 100,00 72,00 0,3% 8,5% -12,5%

TTM: Últimos 12 meses (Traling Twelve months)

Performance: Top Picks

Portfólio semana 4 sem. 26 sem. 52 sem.

Inicial*Portfólio 2014 2013 2012 2011 2010

Maior

Retorno

Semana

Menor

Retorno

Semana

Alpha

(TTM)

Vol.

(TTM)# Sem.

# Sem.

Positivo

# Sem.

Negativo

Retorno

Médio

Semana

Estatísticas:Top Picks

PortfólioBeta

(TTM)

Beta

(atual)

VaR

(TTM)

Sharpe

(TTM)

70

80

90

100

110

120

130

DESEMPENHO 2013

Top Picks Ibovespa

60

80

100

120

140

160

180

mai-10 ago-10 nov-10 fev-11 mai-11 ago-11 nov-11 fev-12 mai-12 ago-12 nov-12 fev-13 mai-13 ago-13 nov-13 fev-14

DESEMPENHO HISTÓRICO

Top Picks Ibovespa

-2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00

CIEL3

LAME4

ABEV3

IBOV

Top Picks

BRAP4

ESTC3

∆% Semanal

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 8

Como pagar a conta?

A quase estagnação da indústria não é novidade. No entanto, recentemente surgiram novos contornos preocupantes no quadro da atividade econômica. O enfraquecimento dissemina-se entre os setores, conforme sugerido pelo recuo dos indicadores de confiança dos empresários dos vários setores. Provavelmente não por coincidência, surgem sinais de deterioração das condições financeiras das empresas.

Calculando um índice composto de confiança total, com base nas sondagens da FGV, nota-se que a confiança média dos empresários atingiu 113,9 pontos em abril ante 119,9 em dezembro de 2013, o menor nível da série iniciada em 2010, sendo que o sub-índice de condições atuais rompeu a barreira de neutralidade de 100 pontos, atingindo 95,5 pontos ante 110,3 em dezembro, descontado o padrão sazonal. Os empresários estão cada vez menos confiantes.

Um possível fator pesando no humor dos empresários é a deterioração da situação financeira das empresas, de acordo com alguns indicadores disponíveis. São sinais ainda incipientes, mas que podem estar apontando para algo maior.

O indicador de inadimplência da pessoa jurídica da Serasa-Experian – que contabiliza o número de indicações negativas em dívidas bancária e não-bancária, protestos e segunda devolução de cheques sem fundo – descolou-se de sua linha de tendência e cresceu 7% no primeiro trimestre em relação ao mesmo período do ano passado. Este resultado, ainda que incipiente, emite sinais incômodos de um indicador que indicava acomodação até recentemente, após o salto em 2011.

Os índices de atraso no pagamento de dívidas bancárias e de inadimplência (atraso acima de 90 dias) da pessoa jurídica, divulgados pelo Banco Central, mantêm-se relativamente estáveis. A soma de ambos tem oscilado em torno de 3,5% desde meados de 2013.

No entanto, os dados abertos não indicam conforto. No chamado crédito livre - que reflete melhor as condições financeiras de empresas, pois o prazo médio de empréstimo é curto, atualmente de 27 meses contra 105 no crédito direcionado, e com taxas de juros de 21% aa contra 7,5% - o índice está mais elevado e voltou a crescer, atingindo 6% em março, não muito distante do pico de 6,5% do final de 2012. Como agravante, destaca-se o aumento da inadimplência na modalidade cheque especial, o que é um sinal particularmente ruim pela sua taxa de juros punitiva.

A maior dificuldade de acesso ao crédito, conforme indicado pela sondagem industrial da CNI, pode ser agravante, pois dificulta a rolagem de dívidas pelas empresas. Enquanto isso, a demanda por crédito se eleva, de acordo com o indicador da Serasa-Experian.

É possível que o aumento da demanda de crédito esteja mais associada ao refinanciamento de dívidas para evitar a inadimplência do que ao aumento de produção ou investimento. Isso é particularmente provável para indústria, cuja modesta performance tem sido acompanhada de significativa elevação da demanda de crédito.

A qualidade da concessão de crédito tem piorado, pelo dados do BC. Problemas de liquidez podem estar, em parte, se transformando em problemas de solvência, enquanto que investimentos minguam.

As modalidades de crédito mais associadas a problemas solvência têm crescido em ritmo mais acelerado: cheque especial e cartão de crédito rotativo e parcelado, que somadas cresceram 12% no primeiro trimestre na comparação anual versus 5% do crédito total. E são, por sua natureza, justamente aquelas com maior taxa de juros. Já as modalidades associadas a investimento – capital de giro de longo prazo, aquisição de bens e arrendamento mercantil -, com taxas de juros mais baixas, têm tido menor ímpeto, com redução de 16% na concessão de credito.

O retrato acima está incompleto, pois não capta a dinâmica de financiamento via mercado de capitais. De qualquer forma, pode representar de forma adequada as condições financeiras de empresas que não são de grande porte, e que por sua vez são também clientes das empresas de grande porte. A fragilidade deste grupo numeroso afeta o equilíbrio de todos.

Não à toa a palavra de ordem nas empresas tem sido de corte de custos e maior conservadorismo na gestão da folha de pagamentos. As forças de mercado podem falhar, mas funcionam. Diante das dificuldades, o empresário reage.

A reação das empresas, no entanto, nem sempre é positiva. Cortes de custos pode ajudar a recuperar margens no curto prazo, num contexto de avanço mais moderado de faturamento. Entretanto, não necessariamente contribuem para o bom funcionamento e sobrevivência das empresas no futuro. Empresas reagindo às dificuldades via corte de gastos com investimentos e gastos associados a racionalização de processos, ganhos de eficiência e melhorias na gestão é má notícia.

O problema é de todos. Insistir na ênfase de políticas setoriais, socorrendo alguns em detrimento dos demais pode se mostrar um grande erro. Desestimula setores que foram deixados de lado e protege, muitas vezes, setores que não são competitivos. E o custo é de todos.

Que a reação do governo seja na busca de políticas horizontais que beneficiem a todos e que criem os incentivos para a reação saudável das empresas, induzindo ganhos de eficiência e construindo alicerces para ganhos de produtividade da economia adiante.

Zeina Latif

Panorama Semanal | Top Picks

12 de Maio, 2014

Panorama Semanal | 9

Disclaimer 1. O atendimento de nossos clientes pessoas físicas e jurídicas (não institucionais) é realizado por agentes de investimento. Todos os agentes de investimento que atuam através da XP Investimentos

CCTVM S/A (“XP Investimentos Corretora”) encontram-se devidamente registrados na Comissão de Valores Mobiliários. A relação completa de agentes de investimento da XP Investimentos Corretora pode ser

consultada no site http://www.cvm.gov.br > Agentes Autônomos > Relação dos Agentes Autônomos contratados por uma Instituição Financeira > Corretoras > XP Investimentos e no site http://

www.xpi.com.br, da XP Investimentos. Na forma da legislação da CVM, o agente autônomo de investimento não pode administrar ou gerir o patrimônio de investidores. O agente de investimento é um

intermediário e depende da autorização prévia do cliente para realizar operações no mercado financeiro.

2. Este relatório foi elaborado pela XP Investimentos CCTVM S/A (´XP Investimentos Corretora´) e tem como único propósito fornecer informações que possam ajudar o investidor a tomar sua decisão

de investimento. Este relatório não constitui oferta ou solicitação de compra ou venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data da

divulgação deste relatório e foram obtidas de fontes públicas consideradas confiáveis.

3. O analista de investimento responsável pela elaboração deste relatório, em conformidade ao artigo 17, I, da Instrução Normativa CVM n. 483/10, declara que as recomendações expressas neste

relatório refletem única e exclusivamente suas opiniões pessoais e foram produzidas de forma independente, inclusive em relação à pessoa ou a instituição à qual está vinculado.

4. O analista de investimento está indiretamente envolvido na intermediação dos valores mobiliários objeto deste relatório, em conformidade ao artigo 17, II, c, da Instrução Normativa CVM n. 483/10.

5. A remuneração do analista de investimento responsável por este relatório é indiretamente influenciada pelas receitas provenientes dos negócios e operações financeiras realizadas pela pessoa a que

esteja vinculado, em conformidade ao artigo 17, II, e, da Instrução Normativa CVM n, 483/10.

6. Os instrumentos financeiros discutidos neste relatório podem não ser adequados para todos os investidores. Este relatório não leva em consideração os objetivos de investimento, situação financeira

ou necessidades específicas de cada investidor. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. A

rentabilidade de instrumentos financeiros pode apresentar variações, e seu preço ou valor pode aumentar ou diminuir. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros e

nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste relatório em relação a desempenhos futuros. A XP Investimentos Corretora se exime de qualquer responsabilidade por quaisquer

prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

7. Este relatório não pode ser reproduzido ou redistribuído para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da XP Investimentos

Corretora. Informações adicionais sobre os instrumentos financeiros discutidos neste relatório se encontram disponíveis quando solicitadas.

8. A Ouvidoria da XP Investimentos Corretora tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus

problemas. Para contato, ligue 0800 722 3710.

9. O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Corretora: www.xpi.com.br.

10. Inexistem situações de conflitos de interesses entre a XP Investimentos e a utilização desse produto.

11. Este relatório é baseado na avaliação dos fundamentos de determinadas empresas e dos diferentes setores da economia. A análise do ativo objeto do relatório utiliza como informação os resultados

divulgados pelas companhias emissoras e suas projeções. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento.

12. Este produto é indicado, sobretudo, a investidores cujo perfil haja sido definido como Moderado, Moderado-agressivo, Agressivo, de acordo com a Política de Suitability empregada pela XP

Investimentos.

13. Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, dependendo das

cotações nos mercados. O investimento em ações é um investimento de risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de

forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho

do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. O patrimônio do cliente não está garantido neste tipo

de produto.