Os Poderosos do Varejo Global - cev.fgv.brcev.fgv.br/sites/cev.fgv.br/files/apresentacao Reynado...

25

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados. Os Poderosos do Varejo Global As lições de quem vem aprendendo a conectar estratégias e operações Reynaldo Saad Sócio e Líder da Indústria de Varejo e Bens de Consumo

Transcript of Os Poderosos do Varejo Global - cev.fgv.brcev.fgv.br/sites/cev.fgv.br/files/apresentacao Reynado...

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Os Poderosos do Varejo GlobalAs lições de quem vem aprendendo a conectar estratégias e operações

Reynaldo SaadSócio e Líder da Indústria de Varejo e Bens de Consumo

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Agenda

• Panorama econômico global � Europa – Zona do Euro� Estados Unidos� China� Brasil

• Resultados da pesquisa – Os Poderosos do Varejo Global

Deloitte2

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.Deloitte3

Panorama Global

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

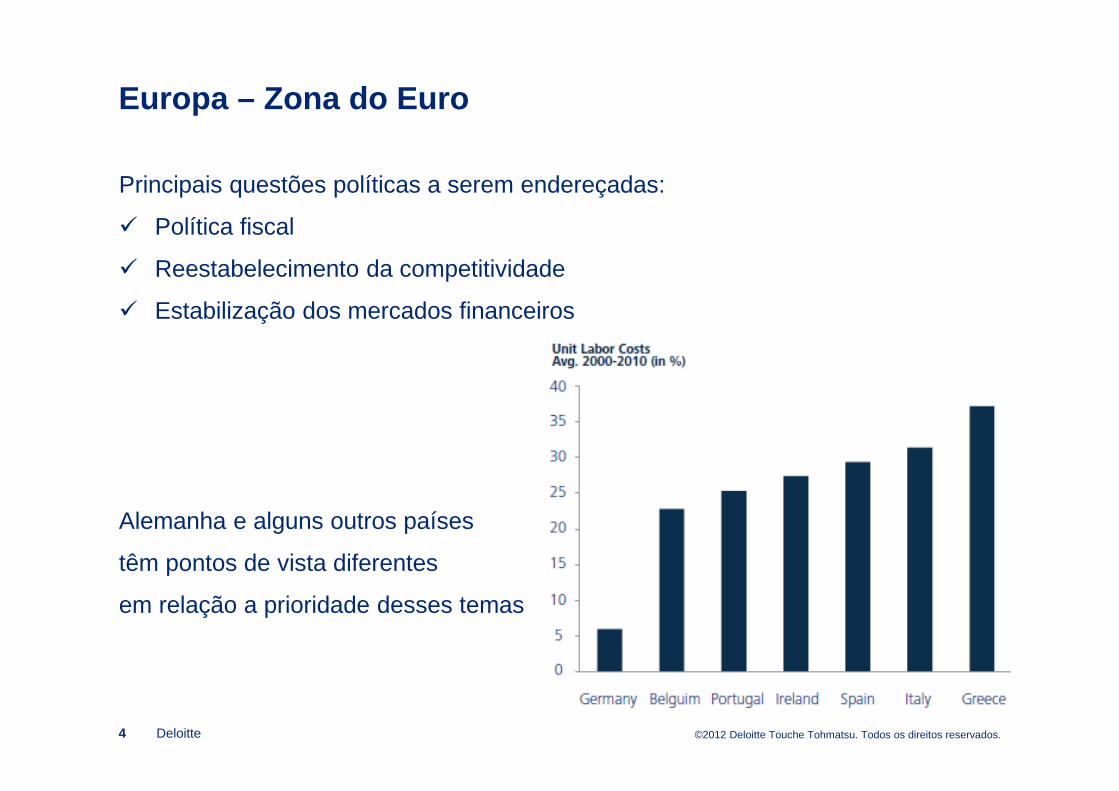

Europa – Zona do Euro

Principais questões políticas a serem endereçadas:

� Política fiscal

� Reestabelecimento da competitividade

� Estabilização dos mercados financeiros

Alemanha e alguns outros países

têm pontos de vista diferentes

em relação a prioridade desses temas

Deloitte4

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Europa – Zona do Euro

Três cenários possíveis:

1. Solução rápida e abrangente• Integração fiscal• Compras maciças de títulos do BCE

2. Crises atrás de crises• Nenhuma solução decisiva, com crises periódicas• Spreads de risco continuam altos• Dificuldade de crescimento e de crédito

3. Caos• Mercado perde a paciência, o risco dispara• Fuga de depósitos bancários• Desintegração do Euro

Deloitte5

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Europa – Zona do Euro

O que isso significa para os varejistas?

• Expectativas de baixo crescimento

• Consumidores contidos

• Consolidação através de M&A

• Maior investimento fora da Europa

Deloitte6

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Estados Unidos

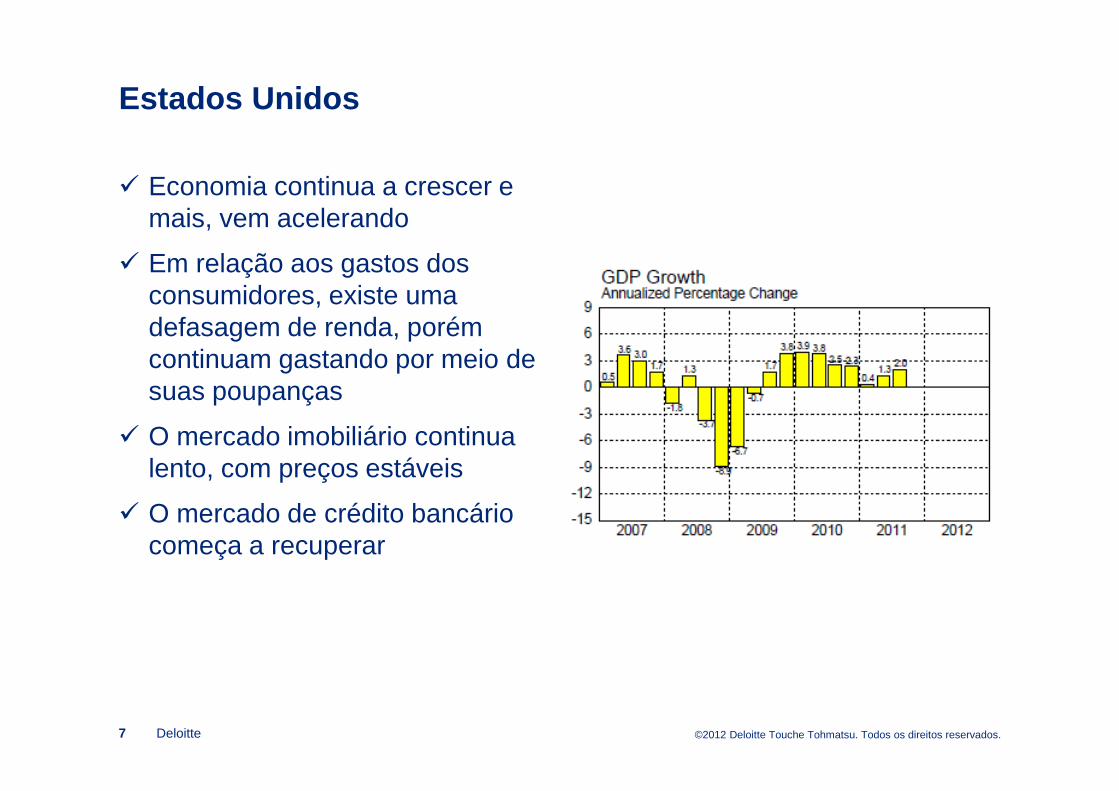

� Economia continua a crescer e mais, vem acelerando

� Em relação aos gastos dos consumidores, existe uma defasagem de renda, porém continuam gastando por meio de suas poupanças

� O mercado imobiliário continua lento, com preços estáveis

� O mercado de crédito bancário começa a recuperar

Deloitte7

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Estados Unidos

Perspectivas econômicas:

• Crescimento lento até quando o setor privado estiver alavancado

• Recessão, caso a Zona do Euro desmorone

• Crescimento mais rápido se:

-Aumento das exportações e investimentos em linha com o PIB

- Diminuição dos gastos dos consumidores com o mercado imobiliário

O que isso significa para os varejistas?

• Grande parte do aumento de renda irá para os ricos

• Grande parte dos gastos aumentará por conta dos mais favorecidos

• Bifurcação do varejo continuará

Deloitte8

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

China

Desaceleração do crescimento em curso

� Reversão do aperto da política monetária

� Desaceleração moderada em 2012

� Investimento excessivo x inadequado gasto do consumidor:

Deloitte9

� Em comparação ao PIB, Investimentos representam 50% x 30% comercio

� Empresas estatais protegidas da concorrência

� Lucros excessivos ainda estão sendo reinvestidos

� Renda dos consumidores é uma pequena parcela do PIB

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

China

E sobre o mercado consumidor da China ?

• Gastos estão desacelerando, mas continuam fortes

• Distorção da distribuição de renda

• Crescimento futuro depende de:‒ Segurança‒ Ganhos salariais‒ Valorização da moeda‒ Demografia

Deloitte10

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Brasil

� Abrandamento devido a política monetária restritiva

� Boas perspectivas de longo prazo

� Tornará um centro de produção (manufatura x commodities)

� Mudança demográfica – nova classe média

Deloitte11

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Considerações finais e perspectivas da economia

� Crescimento lento para os mercados desenvolvidos

� Crescimento mais rápido no mercado emergente

� Aumento da desigualdade de renda em muitos mercados

� Bifurcação acelerada do varejo, de acordo com a economia global

� Rápido crescimento dos varejistas em mercados emergentes

Deloitte12

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.Deloitte13

Os Poderosos do Varejo Global

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Os Poderosos do Varejo Global

• Desaceleração da economia nos EUA

• Europa em crise

• Crescimento dos mercados emergentes

• Recuperação do setor varejista

• Os três maiores varejistas continuam sendo redes de supermercados

• Varejistas dos EUA ocupam a metade entre os 10 maiores e os 25 maiores

Deloitte14

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

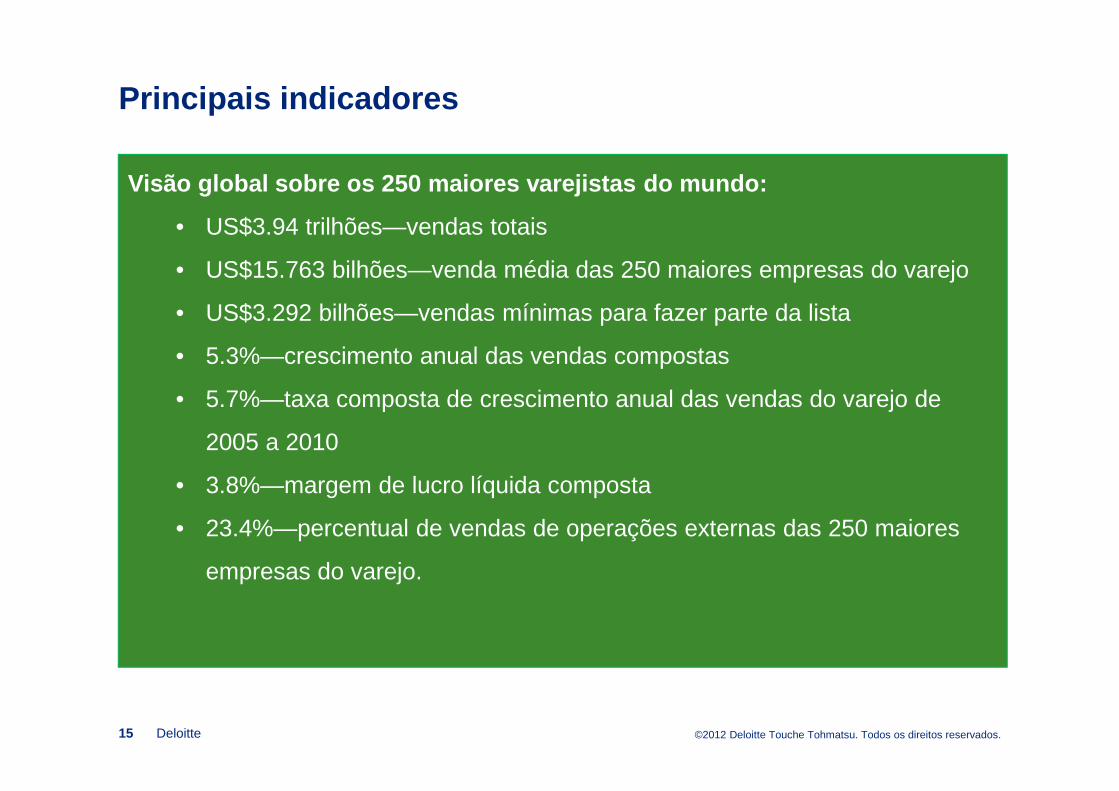

Principais indicadores

Deloitte15

Visão global sobre os 250 maiores varejistas do mund o:

• US$3.94 trilhões—vendas totais

• US$15.763 bilhões—venda média das 250 maiores empresas do varejo

• US$3.292 bilhões—vendas mínimas para fazer parte da lista

• 5.3%—crescimento anual das vendas compostas

• 5.7%—taxa composta de crescimento anual das vendas do varejo de

2005 a 2010

• 3.8%—margem de lucro líquida composta

• 23.4%—percentual de vendas de operações externas das 250 maiores

empresas do varejo.

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Os 10 maiores varejistas do mundo

Deloitte16

Ranking(FY10)

EmpresaPaís de Origem

Vendas 2010 Varejo

(US$mil)

Rentabilidade2010

(US$mil)

Crescimentodas vendas (2005-2010)

1 Wal-Mart Stores, Inc. U.S. 418,952 16,993 6.0%

2 Carrefour S.A. France 119,642 754 3.9%

3 Tesco PLC UK 92,171e

4,131 9.3%

4 Metro AG Germany 88,931 1,243 3.8%

5 The Kroger Co. U.S. 82,189 1,133 6.3%

6Schwarz Unternehmens Treuhand KG

Germany 79,119e

n/a 9.8%

7Costco Wholesale Corporation

U.S. 76,255 1,323 8.0%

8 The Home Depot, Inc. U.S. 67,997 3,338 -2.5%

9 Walgreen Co. U.S. 67,420 2,091 9.8%

10Aldi Einkauf GmbH & Co. oHG

Germany 67,112e

n/a 5.9%

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Os 10 maiores varejistas da América Latina

Deloitte17

Lat. America ranking

Top 250 ranking

EmpresaVendas no Varejo

(US$ milhões)País de Origem

1 45 Grupo Pão de Açúcar $18,318 Brazil

2 78 Cencosud $11,791 Chile

3 127 Falabella $7,473e

Chile

4 129 Soriana $7,425 Mexico

5 158 Lojas Americanas $5,359 Brazil

6 170 FEMSA Comercio $4,933 Mexico

7 196 Comercial Mexicana $4,348 Mexico

8 204 Comercial Chedraui $4,142 Mexico

9 212 El Puerto de Liverpool $3,845 Mexico

10 242 Signet Jewelers $3,437 Bermuda

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Os 10 varejistas que mais cresceram

Deloitte18

RankingTop 250 Ranking

Empresa País de origem2005-2010

CAGR*

1 21 Wesfarmers Limited Australia 62.3%

2 124 Open Joint Stock Company "Magnit" Russia 38.0%

3 84 Suning Appliance Co. Ltd. China 36.5%

4 183 Jumbo Supermarkten B.V. Netherlands 34.1%

5 95 Apple Inc. / Retail (Apple Stores) U.S. 33.0%

6 28 Amazon.com, Inc. U.S. 32.1%

7 194 BİM Birleşik Mağazalar A.Ş. Turkey 31.2%

8 134 China Resources Enterprise, Limited Hong Kong SAR 27.9%

9 158 Lojas Americanas S.A. Brazil 27.7%

10 97 GameStop Corp. U.S. 25.1%

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Os maiores varejistas por setor

ClassificaçãoClassificação

no setor

Classificação nos 250 maiores

varejistasEmpresa

Vendas no varejo (US$

milhões)

País de Origem

Bens duráveis e produtos de lazer

1 8 Home Depot 67.997 EUA

2 19 Best Buy 50.272 EUA

3 20 Lowe's 48.815 EUA

Moda

1 36 Macy's 25.003 EUA

2 38 TJX Companies 21.942 EUA

3 44 Kohl's 18.391 EUA

Diversificados

1 4 Metro 88.931 Alemanha

2 11 Target 65.786 EUA

3 22 Sears Holding 43.326 EUA

Deloitte19

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

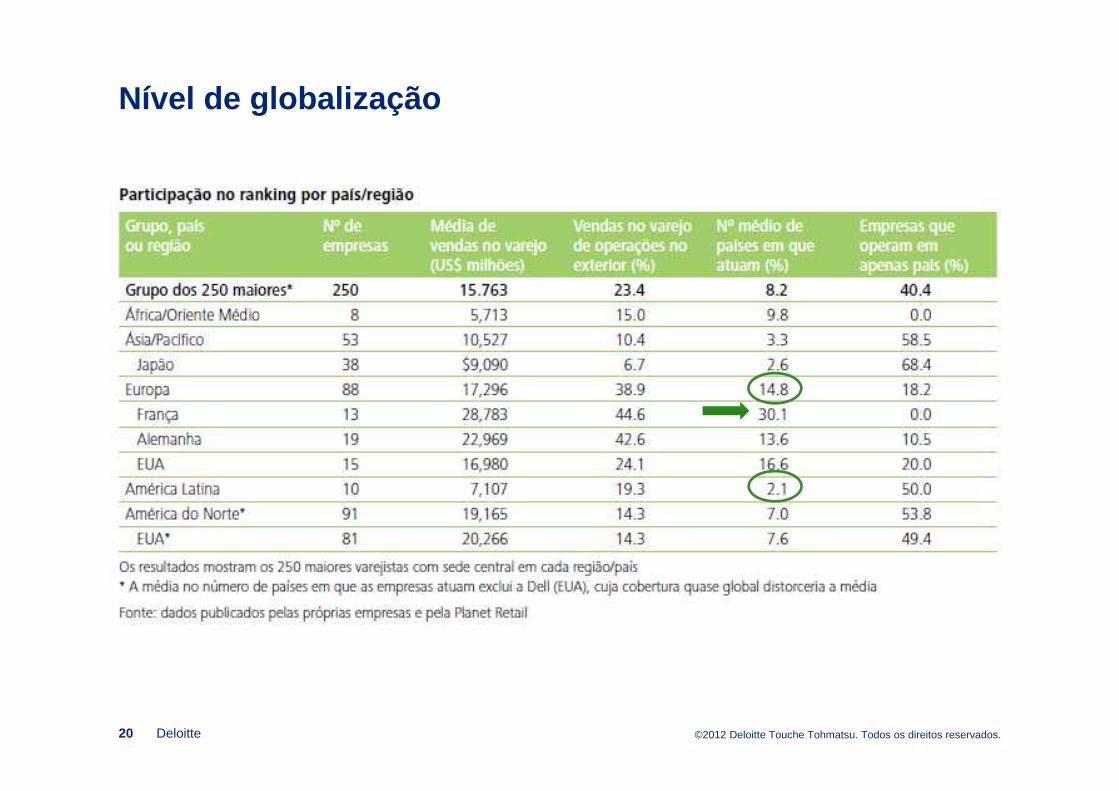

Nível de globalização

Deloitte20

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

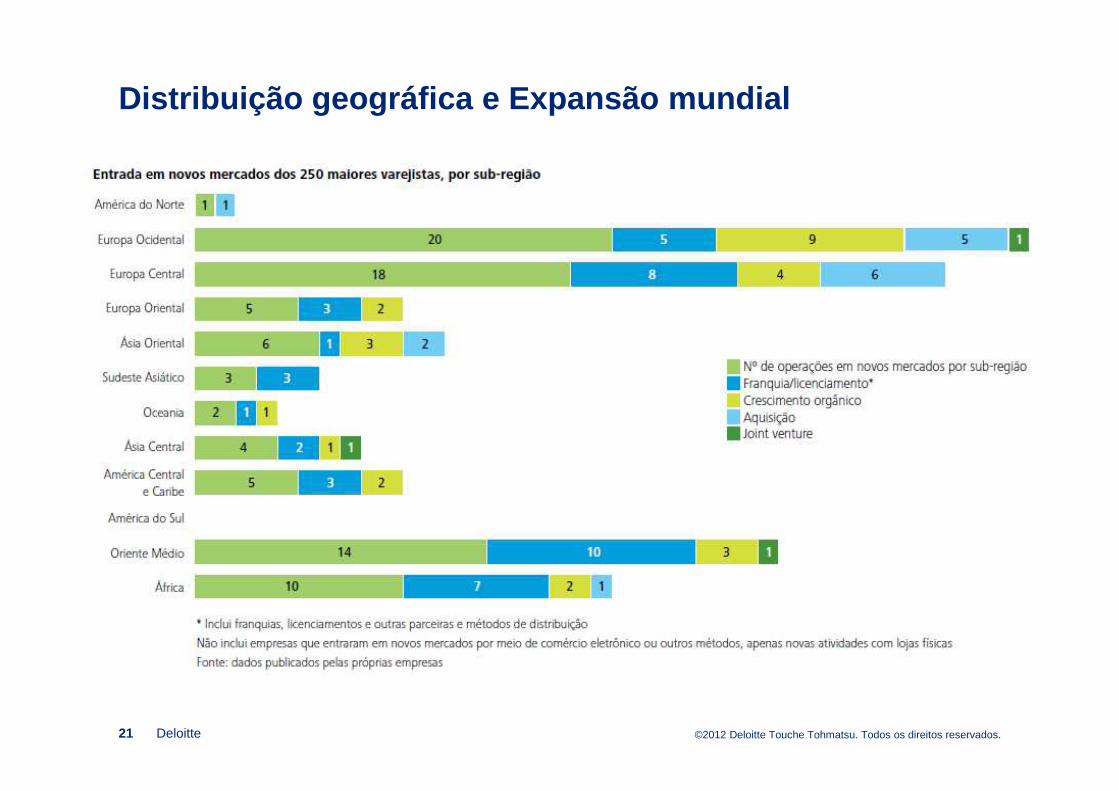

Distribuição geográfica e Expansão mundial

Deloitte21

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.Deloitte22

Considerações Finais

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Principais destaques da Pesquisa • Estados Unidos e Europa dividem o ranking dos Top 25 e Top 10 mantendo a

situação dos últimos 3 anos

• Apenas uma alteração de empresa nos Top 10 em relação aos anos anteriores

• Europa perde espaço no ranking (de 92 para 88 empresas) devido a efeitos cambiais e desinvestimentos significativos por parte dos varejistas mas é de longe a sub região mais globalizada

• Crescimento da região Ásia/Pacífico significativo, bem como da América Latina e África e Oriente Médio

• O crescimento das vendas das empresas japonesas foi de apenas 1,5%, muito abaixo da taxa de crescimento geral da região (4,7%) e de longe, a menor de todas as regiões e países analisados

• No período analisado, 60% dos 250 maiores atuavam em mais de um país e quase 80% deles (118 de 149), em mais de uma sub-região

• 40 varejistas deram início a operações em um novo país em 2011, totalizando 88 ingressos em 57 países

• Para mais de 50% dos varejistas, o melhor modelo para ingressar em novo mercado é o de franquia, licenciamento ou alguma outra forma de parceria

• A estratégia principal dos 50 que mais crescem foi aquisição de outras empresasDeloitte23

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.© 2012 Deloitte Global Services Limited 24

Perguntas

&

Respostas

©2012 Deloitte Touche Tohmatsu. Todos os direitos reservados.

“Deloitte” refere-se à sociedade limitada estabelecida no Reino Unido “Deloitte Touche Tohmatsu Limited” e sua rede de firmas-membro, cada qual constituindo uma pessoa jurídica independente. Acesse www.deloitte.com/about para uma descrição detalhada da estrutura jurídica da Deloitte Touche Tohmatsu Limited e de suas firmas-membro.

Deloitte25