Caderno 2 Fundos Solidários Experiências de Fundos Soldários

O presente artigo se destina a tratar dos Fundos Constitucionais de Financiamento do Norte, Nordeste e Centro-Oeste, cuja fonte de receita está prevista no Artigo 159, Inciso I, alínea “c” da Constituição Federal.

A abordagem acerca da participação e da relevância de tais Fundos, para a promoção do desenvolvimento regional, requer algumas considerações, ainda que sucintas,

136

sobre as formas de Estado, notadamente a forma federativa, adotada pelo Brasil, ao que será dedicado o item 2.

Em seguida, serão analisados o federalismo fiscal brasileiro e o impacto da evolução histórico-econômica nacional para a instalação e o aprofundamento das desigualdades regionais.

O item 4 será dedicado ao detalhamento dos Fundos Constitucionais propriamente ditos, objeto precípuo do presente estudo.

Na sequência, com base em dados estatísticos, far-se-á uma análise crítica quanto à utilização dos recursos oriundos dos Fundos Constitucionais, demonstrando-se a íntima correlação entre a performance dos mencionados fundos e a conjuntura econômica brasileira, bem como serão levantados aspectos que possam vir a tornar esses fundos mais efetivos na tarefa de combater as desigualdades sociais.

Concluída a análise crítica, serão feitas as considerações finais.

Qualquer discussão acerca do federalismo requer, para a sua compreensão, breves linhas sobre a classificação dos Estados em unitários (ou simples) e compostos.

Resumidamente, pode-se afirmar que os Estados compostos são aqueles divididos em unidades ou partes internas, cada qual contendo seus próprios órgãos executivo, legislativo e judiciário, em contraposição aos Estados unitários ou simples, nos quais inexiste tal divisão e sequer poderes autônomos, posto que os Poderes Executivo, Legislativo e Judiciário são centrais e se situam normalmente na sede ou na capital do Estado.

Darcy Azambuja aponta, porém, que um Estado simples ou unitário, apesar da denominação, pode apresentar complexidade, com estruturas que variam enormemente de um Estado unitário a outro, podendo ainda estar dividido em partes, na forma de municípios, comunas, departamentos e províncias que possuem sua própria autoridade executiva, com conselhos ou câmaras que elaboram leis locais. No entanto, o que se verifica é que toda atividade exercida pelas suas subdivisões encontra-se subordinada aos órgãos, poderes e deliberações centrais, efetivamente responsáveis pela vida política e administrativa do Estado.1

Os Estados compostos, por sua vez, decorrentes da união de uma ou mais unidades, podem assumir a forma de confederações ou federações.

1 AZAMBUJA, Darcy. Introdução à ciência política. 2. ed. rev. ampl. São Paulo: Globo, 2014. p. 160-161.

137

Nas confederações, unidades independentes se unem com a finalidade precípua de defender seu território e garantir a paz interna, ao passo que as federações são formadas a partir de unidades que cedem a sua soberania ao Estado Federal.

Sorvendo da influência do modelo norte-americano, o Brasil, ao proclamar a República, adotou o sistema federativo. No dizer de Ingo Wolfang Sarlet:

O principio federativo e a forma federativa de Estado, o assim chamado Estado Federal, constituem (a exemplo da República e do Presidencialismo) elementos essenciais da identidade constitucional brasileira desde 1891, tendo passado por ajustes importantes desde então, até receberem, os contornos atuais na vigente CF, que inovou ao consagrar o Município como ente federativo.2

Nessa esteira, “há em nossa Constituição três ordens e não duas, como é normal no Estado federal. Em primeiro lugar, a ordem central – a União – em segundo lugar, ordens regionais – os Estados – em terceiro lugar, ordens locais – os Municípios”.3

É de se notar que a Constituição Federal, em seu Artigo 1º, consagra o modelo federativo ao dispor que a República Federativa do Brasil é formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, impedindo, ademais, que tal modelo seja suprimido, ainda que por emenda, erigindo, assim, a forma federativa de Estado à condição de cláusula pétrea, nos termos do Artigo 60, §4º, Inciso I.

Interessante observar que, sob o enfoque do direito internacional, o Estado Federal é um estado simples ou unitário, cabendo-lhe a representação perante os demais países, sendo a União, e não os Estados-membros, os detentores da soberania nacional. Por outro lado, sob o prisma do direito público interno, constata-se que o Estado Federal revela a face de Estado complexo, na medida em que os Poderes da União e dos Estados-membros coexistem e cooperam entre si.

Paulo Bonavides, citando os ensinamentos de João Mangabeira, assinala que:

Há federação onde a tutela constitucional garante a autonomia dos Estados, onde estes participam de competência constitucional própria, onde a Constituição não se reforma sem a audiência e o consentimento dos Estados-membros, onde, por último, acima da vontade dos componentes da organização política, paira uma instância judiciária superior, tribunal supremo, com poderes para dirimir conflitos porventura suscitados entre a União e os referidos Estados.4

2 SARLET, Ingo Wolfgang; MARINONI, Luiz Guilherme; MITIDIERO, Daniel. Curso de direito constitucional. 4. ed. ampl. São Paulo: Saraiva, 2015. p. 287.

3 FERREIRA FILHO, Manoel Gonçalves. Curso de direito constitucional. 40. ed. São Paulo: Saraiva, 2015. p. 88.4 BONAVIDES, Paulo. Teoria geral do Estado. 10. ed. rev. atual. São Paulo: Malheiros, 2015. p. 203.

138

De forma esclarecedora, Ingo Sarlet elenca os elementos considerados essenciais à caracterização de um Estado Federal. São eles: (a) a soberania é atribuída apenas ao Estado Federal, (b) a existência de uma Constituição Federal, que estabelece os entes federativos e sua autonomia, (c) o Estado Federal é sempre um Estado composto, formado pela União e pelos Estados-membros, (d) a atribuição de autonomia às unidades da federação, (e) a repartição constitucional de competências legislativas e administrativas entre a União e os Estados-membros, (f) a participação dos Estados-membros na vontade federal e (g) a vedação à dissolução da federação.5

Além disso, vale mencionar o federalismo cooperativo, modelo em que os Estados-membros, imbuídos das noções de união, aliança, cooperação e solidariedade, trabalham harmonicamente e em conjunto com o governo central, para sanar os problemas do país.6

Aliás, a Constituição de 1988 aperfeiçoou o federalismo cooperativo, na medida em que fez constar no rol do seu Artigo 23 as matérias de competência comum da União, dos Estados, do Distrito Federal e dos Municípios.

Sendo o Brasil um Estado Federal, com repartição de competências e responsabilidades entre três níveis (União, Estados-membros e Municípios), ponto que merece detida análise diz respeito à repartição de receitas.

Com efeito, Fernando Rezende pontua que “uma das questões centrais em qualquer regime federativo relata como os recursos fiscais são repartidos entre os entes federados de modo que todos disponham de uma capacidade de financiamento compatível com as respectivas responsabilidades”.7

No que se refere à centralização e à descentralização, verifica-se que, ao longo da história brasileira houve uma constante flutuação entre um modelo e outro, podendo-se afirmar que, durante os regimes autoritários preponderou a centralização, ao passo que, nos períodos democráticos, vigorou a descentralização.

Destarte, convém ponderar que a descentralização possui diferentes dimensões (política, fiscal e de competências), assim como se torna relevante avaliar o nível de descentralização de competências (policy-making) em relação à descentralização decisória (policy decision-making). Fato é que a atual Constituição promoveu ampla e profunda descentralização política, fiscal e de competências, mas por outro lado, concentrou no governo federal a autoridade regulatória e normativa, dotando-o

5 SARLET; MARINONI; MITIDIERO, Op. Cit., p. 823-824.6 PORFÍRIO JÚNIOR, Nelson de Freitas. Federalismo, tipos de Estados e conceito de Estado Federal. In: CONTI, José

Maurício (Org.). Federalismo fiscal. Barueri: Manole, 2004. p. 9.7 REZENDE, Fernando. Federalismo fiscal: em busca de um novo modelo. In: OLIVEIRA, Romualdo Portela de; SANTANA,

Wagner (Org.). Educação e federalismo no Brasil: combater as desigualdades, garantir a diversidade. Brasília: UNESCO, 2010. p. 71.

139

ainda de capacidade de gasto que lhe permite influir decisivamente nas decisões dos governos regionais e locais.8

Cumpre ressaltar que, no Brasil, nas áreas de atuação eminentemente sociais, tais como educação, saúde, habitação, saneamento e transferência de renda, cabe à União Federal estabelecer as políticas (policy decision-making), incumbindo aos governos regionais e locais a execução de tais políticas.9

Nessa linha, Marta Arretche acrescenta que a distinção entre quem formula e quem executa permite concluir que, no Brasil, a despeito de os governos subnacionais desempenharem importante papel no que se refere ao gasto público e à prestação de serviços públicos, as suas decisões quanto à arrecadação tributária, à alocação dos gastos e à execução das políticas públicas são enormemente afetadas pela regulação federal.10

O referido cenário leva à constatação de que o federalismo fiscal brasileiro possui dois principais aspectos que merecem destaque, quais sejam,

[...] as enormes disparidades regionais e a forte tradição municipalista do País. Como de hábito, em regimes federativos cabe à União envidar esforços para reduzir as disparidades regionais de desenvolvimento, e os instrumentos fiscais costumam desempenhar um importante papel a respeito. No Brasil, a marcante presença do Estado na vida econômica contribuiu para dar ao sistema tributário um papel de relevo na política de desenvolvimento regional, colocando em conflito, com frequência, as demandas por maior autonomia tributária dos estados mais desenvolvidos com as pressões por aumento das transferências compensatórias executadas pelos estados de menor grau de desenvolvimento.11

Sem querer aprofundar a discussão atinente às origens e razões das disparidades de desenvolvimento socioeconômico entre as diferentes regiões brasileiras, é notório que, ao longo de sua história, o Brasil teve diferentes polos de crescimento e desenvolvimento regional. Nos séculos XVI e XVII, com o ciclo da cana-de-açúcar, o Nordeste foi beneficiado, sendo que, no século XVIII, com o ciclo do ouro, o polo econômico transladou-se para Minas Gerais, com impactos indiretos na região Sudeste como um todo. Com as exportações de café, que marcaram o século XIX, o Sudeste firmou-se como principal polo econômico, com destaque aos Estados do Rio de Janeiro e de São Paulo. A partir de então, com o posterior processo de industrialização, essa

8 ARRETCHE, Marta; VAZQUEZ, Daniel; GOMES, Sandra. As relações verticais na federação: explorando o problema da descentralização e da autonomia. In: ARRETCHE, Marta. Democracia, federalismo e centralização no Brasil. Rio de Janeiro: FGV, 2012. p. 146-147.

9 ARRETCHE, Marta; VAZQUEZ, Daniel; GOMES, Sandra. Ibidem, p. 171.10 ARRETCHE, Marta. Federalismo e igualdade territorial: uma contradição em termos?. Dados - Revista de Ciências

Sociais, Rio de Janeiro, v. 53, n. 3, p. 587-620, 2010. p. 589.11 REZENDE, Fernando. Federalismo fiscal no Brasil. Revista de Economia Política, São Paulo, v. 15, n. 3, p. 5-17, jul. /

set. 2005. p. 6-7.

140

região se consolidou no cenário da economia nacional, evidenciando ondas mais evidentes de desequilíbrio entre as regiões brasileiras.

Nesse sentido, Fernando César Macedo e Elmer Nascimento Matos pontuam que

[...] os desequilíbrios inter-regionais no Brasil tornaram-se mais evidentes com a unificação do mercado nacional, quando as diversas regiões se integraram ao seu centro industrial dinâmico – o estado paulista –, mantendo com ele importantes vínculos comerciais, produtivos, financeiros e migratórios. [...]. No entanto, o ritmo acelerado de crescimento deste último, a partir principalmente do Plano de Metas (1956-61), suscitou repetidas reivindicações de medidas com o fito de diminuir sua excessiva concentração. Disso, resultou a montagem de aparatos institucionais de planejamento e apoio ao desenvolvimento regional, possibilitando à antiga periferia nacional integrar-se produtivamente [...].12

Cumpre registrar que o texto constitucional, em seu Artigo 3º, Incisos II e III, elenca a garantia do desenvolvimento nacional, a erradicação da pobreza e da marginalização e a redução das desigualdades sociais e regionais como objetivos fundamentais da República Federativa do Brasil.

Inclusive, no título que trata da ordem econômica e financeira, o inciso VII do Artigo 170 insere a redução das desigualdades regionais e sociais como princípio orientador da ordem econômica que, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social.

Ainda, na dicção do Artigo 174, caput e §1º, do texto constitucional, cabe ao Estado, como agente normativo e regulador da atividade econômica, exercer as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado, incumbindo à lei estabelecer as diretrizes e as bases do planejamento do desenvolvimento nacional equilibrado, incorporando e compatibilizando ainda os planos nacionais e regionais de desenvolvimento.

Somando-se às normas constitucionais, o Decreto n° 6.047, de 22 de fevereiro de 2007, instituiu a Política Nacional de Desenvolvimento Regional – PNDR,13 cujo objetivo é reduzir as desigualdades entre as regiões brasileiras e promover a equidade no acesso a oportunidades de desenvolvimento. Para tanto, atuam no direcionamento dos programas e ações federais no território nacional, em atenção ao disposto no Inciso III do Art. 3º da Constituição Federal.

12 MACEDO, Fernando César; MATOS, Elmer Nascimento. O papel dos Fundos Constitucionais de Financiamento no desenvolvimento regional brasileiro. Ensaios FEE, Porto Alegre, v. 29, n. 2, p. 357-358.

13 Desde 2015, tramita no Senado Federal o PLS nº 375, que institui uma nova Política Nacional de Desenvolvimento Regional – PNDR. O citado projeto de lei encontra-se, desde 24 de novembro de 2015, na Comissão de Constituição, Justiça e Cidadania do Senado, onde aguarda designação de relator.

141

Nessa perspectiva, torna-se imperativa a formulação, adoção e implementação de políticas que visem a promover, de forma sólida, permanente e sustentável, o desenvolvimento socioeconômico das regiões menos favorecidas do país, tudo com vistas a uma melhor integração entre as regiões e à realização da justiça social.

Como bem destaca Manoel Gonçalves Ferreira Filho, “nos países como o Brasil, em que a maior parte da população ainda vive na pobreza, senão na miséria, é imperiosa a luta em favor do desenvolvimento econômico. Este é, na verdade, condição da justiça social, [...]”.14

Referido desenvolvimento deve ser efetivado em todo o país e não apenas em algumas regiões.

Na busca da redução das desigualdades socioeconômicas, assumem relevância inconteste as transferências intergovernamentais, dentre as quais se destacam os recursos oriundos dos Fundos Constitucionais de Financiamento Regional, objeto do presente estudo.

O Artigo 159, Inciso I, alínea “c”, da Constituição Federal, determina que, do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos industrializados, a União entregará 3% (três por cento), para aplicação em programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, por intermédio de suas instituições financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento, ficando assegurada ao semiárido do Nordeste a metade dos recursos destinados à Região.

Coube à Lei Nº 7.827/89 regulamentar o dispositivo constitucional supracitado, para instituir o Fundo Constitucional de Financiamento do Norte – FNO, o Fundo Constitucional de Financiamento do Nordeste – FNE e o Fundo Constitucional de Financiamento do Centro-Oeste – FCO.

Aludidos Fundos se constituem em um dos instrumentos financeiros e fiscais necessários à execução dos planos, programas e ações da PNDR, com vistas à redução das desigualdades regionais, tal como preceitua o Artigo 6º, Inciso II, do Decreto Nº 6.047/2007.

Importante destacar que, nos termos do Artigo 5º da Lei Nº 7.827/89, para fins de destinação dos recursos do FNO, FNE e FCO, considera-se (i) Região Norte, a região compreendida pelos Estados do Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins; (ii) Região Nordeste, a região abrangida pelos Estados de Alagoas, Bahia,

14 FERREIRA FILHO, Op. Cit., p. 392.

142

Ceará, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe, além de partes dos Estados de Minas Gerais e Espírito Santo incluídas na área de atuação da Sudene; (iii) Centro-Oeste, a região de abrangência dos Estados de Goiás, Mato Grosso e Mato Grosso do Sul e do Distrito Federal e, por fim, (iv) semiárido, a região natural inserida na área de atuação Sudene, definida em portaria da referida autarquia.

No que tange aos seus beneficiários, é o Artigo 4º da Lei Nº 7.827/89, que determina que os recursos do FNO, FNE e FCO se destinam (i) aos produtores e às empresas, pessoas físicas e jurídicas, além das cooperativas de produção que desenvolvam atividades produtivas nos setores agropecuário, mineral, industrial, agroindustrial, de empreendimentos comerciais e de serviços das regiões Norte, Nordeste e Centro-Oeste e (ii) aos estudantes regularmente matriculados em cursos superiores e de educação profissional, técnica e tecnológica não gratuitos, que contribuam para o desenvolvimento do setor produtivo dessas regiões, em ambos os casos de acordo com as prioridades estabelecidas nos planos regionais de desenvolvimento.

Vale destacar que, na forma do Artigo 4º, §1º, da referida lei, os Fundos poderão também financiar empreendimentos de infraestrutura econômica, inclusive os de iniciativa de empresas públicas não dependentes de transferências financeiras do Poder Público, considerados prioritários para a economia, a depender de decisão do respectivo conselho deliberativo.

Como previsto no Artigo 6º da lei em comento, além dos recursos provenientes da arrecadação do IR e do IPI (Artigo 159, Inciso I, alínea “c”, da Constituição Federal), o FNO, o FNE e o FCO também contam com outras fontes de recursos, dentre as quais, os retornos e resultados de suas aplicações, o resultado da remuneração dos recursos momentaneamente não aplicados, as contribuições, as doações, os financiamentos e os recursos de outras origens, concedidos por entidades de direito público ou privado, nacionais ou estrangeiras, além das dotações orçamentárias e outros recursos que venham a ser destinados por lei.

No que diz respeito ao percentual de 3% (três por cento), definido na alínea “c”, Inciso I, do Artigo 159, do texto constitucional, relevante destacar que desse total 0,6% (seis décimos por cento) se destinam ao FNO, 1,8% (um inteiro e oito décimos por cento) para o FNE e 0,6% (seis décimos por cento) para o FCO, tal como disciplinado pelo parágrafo único do Artigo 6º da Lei Nº 7.827/89.

A gestão dos Fundos se dá de forma compartilhada entre o Ministério da Integração Nacional, os bancos regionais e as superintendências de desenvolvimento competentes. Assim, para a Região Norte, o Ministério da Integração atua em conjunto como Banco da Amazônia (BASA) e a Superintendência do Desenvolvimento da Amazônia (SUDAM), ao passo que, para a Região Nordeste, esse Ministério atua junto ao Banco do Nordeste (BNB) e à Superintendência do Desenvolvimento do Nordeste (SUDENE). Para a Região Centro-Oeste, há a atuação do Ministério da Integração Nacional

143

juntamente ao Banco do Brasil (BB) e à Superintendência do Desenvolvimento do Centro-Oeste (SUDECO).15

Como já afirmado, os recursos do FNO, FNE e FCO se destinam à concessão de financiamentos àqueles que se enquadrem na condição de beneficiários, na forma da lei. Sendo assim, em se tratando de financiamento, há a incidência de ônus e encargos, ainda que com taxas muito mais atrativas do que aquelas praticadas pelo mercado.

Importante frisar que, a rigor, “[...] o Fundo será utilizado como de financiamento e apenas para programas produtivos nas referidas áreas. O Fundo é, portanto, para financiar e não doar recursos. E para financiar a produção, objetivando ofertar melhores condições de competitividade e reduzir os desníveis regionais, ainda acentuados no País”.16

Nos termos do que dispõe o Artigo 1º da Lei Nº 10.177/01, com a redação dada pela Lei Nº 13.682/18, os encargos financeiros, assim como os bônus de adimplência, são definidos pelo Conselho Monetário Nacional, observada proposta do Ministério da Integração Nacional e segundo as diretrizes da PNDR e dos respectivos planos regionais de desenvolvimento, bem como podem se diferenciar ou ser mais favoráveis a depender da finalidade do crédito, do porte do beneficiário, do setor de atividade e da localização do empreendimento.

Os interessados em obter tais financiamentos devem se dirigir ao agente financeiro correspondente, isto é, ao Banco da Amazônia (FCO), ao Banco do Nordeste (FNE) ou ao Banco do Brasil (FCO).

Feitas as considerações acima, os subitens seguintes se destinarão a trazer aspectos específicos e alguns números sobre os referidos Fundos Constitucionais.

O valor programado para o FNO, para o ano de 2017, totalizava R$ 4,6 bilhões, destinados ao financiamento de 5 (cinco) programas: (i) Programa Nacional de Fortalecimento da Agricultura Familiar (FNO-Pronaf), (ii) Programa de Financiamento do Desenvolvimento Sustentável da Amazônia (FNO-Amazônia Sustentável), (iii) Programa de Financiamento para Manutenção e Recuperação da Biodiversidade Amazônica (FNO-Biodiversidade), (iv) Programa de Financiamento às Micro e Pequenas Empresas e Microempreendedores Individuais (FNO-MPEI) e (v) Programa de Financiamento em Apoio à Agricultura de Baixo Carbono (FNO-ABC).17

15 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Informativo dos fundos regionais e incentivos fiscais. Brasília, DF, fev. 2017. p. 8.

16 BASTOS, Celso Ribeiro; MARTINS, Ives Gandra. Comentários à Constituição do Brasil. 2. ed. atual. São Paulo: Saraiva, 2001. v. 6. p. 68.

17 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. FNO: plano de aplicação dos recursos para 2017. Brasília, DF, 2016, p. 17-58.

144

A tabela abaixo demonstra a distribuição dos recursos por programa e Estado, prevista para o ano de 2017.

Tabela 4.1.1. – Distribuição por Programa e Estado.

Fonte dos dados: FNO – Plano de Aplicação dos Recursos para 2017.

Contudo, destaque-se que, do valor total orçado e previsto para o ano 2017, foi utilizado para a concessão de financiamento o montante de R$ 2,9 bilhões,18 ou seja, houve a aplicação de apenas 63% do montante total dos recursos previstos.

O valor programado para o FNE, para o ano de 2017, totalizava R$ 26,1 bilhões,19 com destino a programas setoriais e multissetoriais, sendo que, desse total, foi utilizado o valor de 15,971 bilhões.20

Os programas setoriais são: (i) FNE Rural – Programa de Apoio ao Desenvolvimento Rural do Nordeste, (ii) FNE Irrigação – Programa de Financiamento à Agropecuária Irrigada, (iii) FNE Aquipesca – Programa de Apoio ao Desenvolvimento da Aquicultura e Pesca, (iv) FNE Profrota Pesqueira – Programa de Financiamento da Ampliação e Modernização da Frota Pesqueira Nacional, (v) FNE Industrial – Programa de Apoio ao Setor Industrial do Nordeste, (vi) FNE Agrin – Programa de Apoio ao Desenvolvimento da Agroindústria do Nordeste, (viii) FNE Proatur – Programa de Apoio ao Turismo Regional, (ix) FNE Comércio e Serviços – Programa de Financiamento para os Setores Comercial e de Serviços e (x) FNE Proinfra – Programa de Financiamento à Infraestrutura Complementar da Região Nordeste.21

Sob o aspecto multissetorial, tem-se os seguintes programas: (i) FNE Inovação – Programa de Financiamento à Inovação (ii) FNE Semente – Subprograma de Apoio à Implementação de Startups, (iii) FNE Verde – Programa de Financiamento

18 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Acompanhamento dos fundos regionais. Brasília, DF, 07 fev. 2018. 19 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Programação regional: FNE 2017. Brasília, DF, abr. 2017, p. 14.20 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Acompanhamento dos fundos regionais. Brasília, DF, 07 fev. 2018. 21 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Programação regional: FNE 2017. Brasília, DF, abr. 2017, p. 30.

145

à Sustentabilidade Ambiental, (iv) FNE MPE – Programa de Financiamento das Micro e Pequenas Empresas e ao Empreendedor Individual, (v) PRONAF – Programa Nacional de Fortalecimento da Agricultura Familiar.22

A distribuição dos recursos do valor programado para o financiamento, no ano de 2017, está expressa nas tabelas 4.2.1. e 4.2.2. abaixo.

Tabela 4.2.1. – Distribuição por Estado e Setor.

Nota: Os valores acima estão expressos em milhões de Reais.Fonte dos dados: Programação Regional FNE 2017.

22 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Programação regional: FNE 2017. Brasília, DF, abr. 2017, p. 30.

146

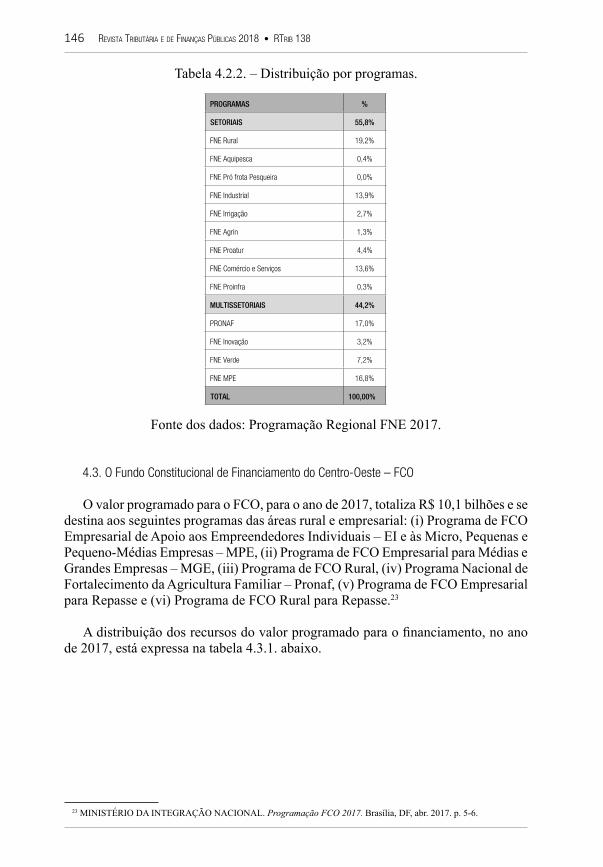

Tabela 4.2.2. – Distribuição por programas.

Fonte dos dados: Programação Regional FNE 2017.

O valor programado para o FCO, para o ano de 2017, totaliza R$ 10,1 bilhões e se destina aos seguintes programas das áreas rural e empresarial: (i) Programa de FCO Empresarial de Apoio aos Empreendedores Individuais – EI e às Micro, Pequenas e Pequeno-Médias Empresas – MPE, (ii) Programa de FCO Empresarial para Médias e Grandes Empresas – MGE, (iii) Programa de FCO Rural, (iv) Programa Nacional de Fortalecimento da Agricultura Familiar – Pronaf, (v) Programa de FCO Empresarial para Repasse e (vi) Programa de FCO Rural para Repasse.23

A distribuição dos recursos do valor programado para o financiamento, no ano de 2017, está expressa na tabela 4.3.1. abaixo.

23 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Programação FCO 2017. Brasília, DF, abr. 2017. p. 5-6.

147

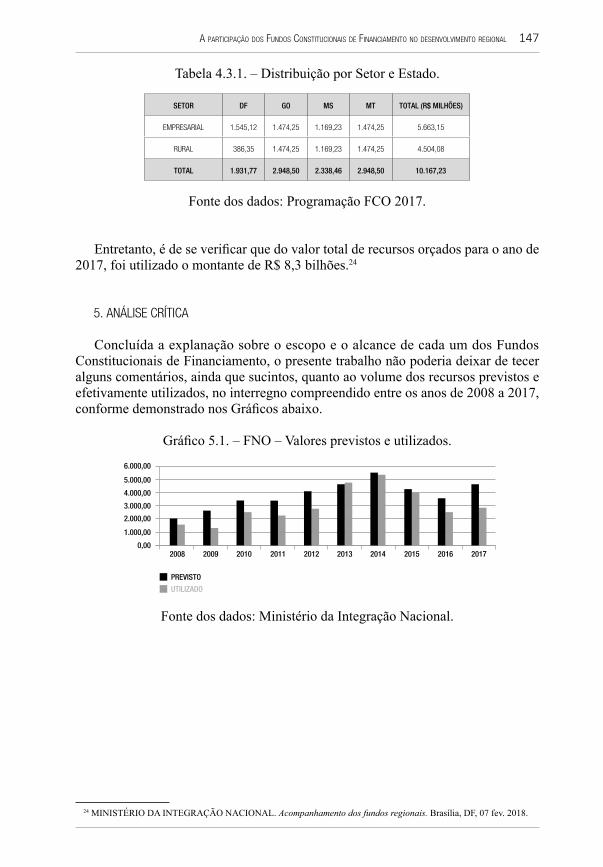

Tabela 4.3.1. – Distribuição por Setor e Estado.

Fonte dos dados: Programação FCO 2017.

Entretanto, é de se verificar que do valor total de recursos orçados para o ano de 2017, foi utilizado o montante de R$ 8,3 bilhões.24

Concluída a explanação sobre o escopo e o alcance de cada um dos Fundos Constitucionais de Financiamento, o presente trabalho não poderia deixar de tecer alguns comentários, ainda que sucintos, quanto ao volume dos recursos previstos e efetivamente utilizados, no interregno compreendido entre os anos de 2008 a 2017, conforme demonstrado nos Gráficos abaixo.

Gráfico 5.1. – FNO – Valores previstos e utilizados.

Fonte dos dados: Ministério da Integração Nacional.

24 MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Acompanhamento dos fundos regionais. Brasília, DF, 07 fev. 2018.

148

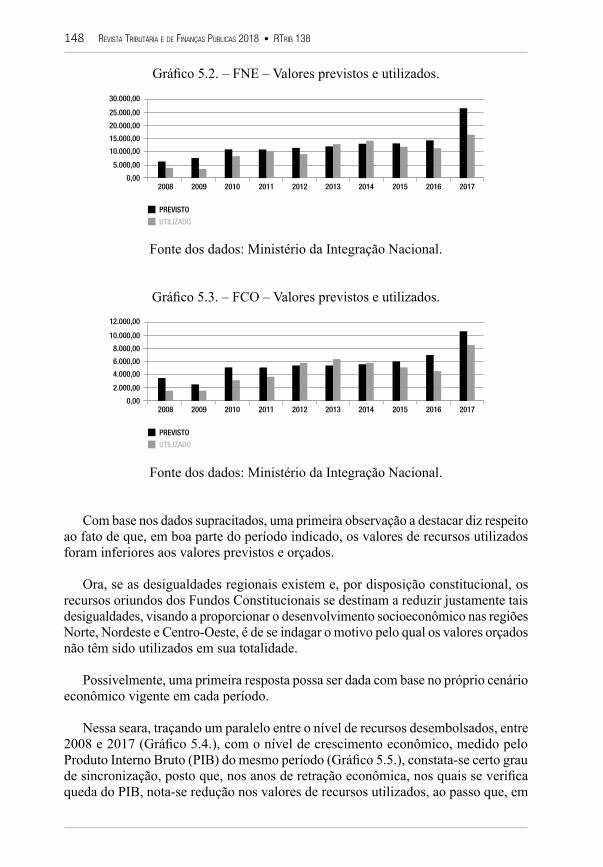

Gráfico 5.2. – FNE – Valores previstos e utilizados.

Fonte dos dados: Ministério da Integração Nacional.

Gráfico 5.3. – FCO – Valores previstos e utilizados.

Fonte dos dados: Ministério da Integração Nacional.

Com base nos dados supracitados, uma primeira observação a destacar diz respeito ao fato de que, em boa parte do período indicado, os valores de recursos utilizados foram inferiores aos valores previstos e orçados.

Ora, se as desigualdades regionais existem e, por disposição constitucional, os recursos oriundos dos Fundos Constitucionais se destinam a reduzir justamente tais desigualdades, visando a proporcionar o desenvolvimento socioeconômico nas regiões Norte, Nordeste e Centro-Oeste, é de se indagar o motivo pelo qual os valores orçados não têm sido utilizados em sua totalidade.

Possivelmente, uma primeira resposta possa ser dada com base no próprio cenário econômico vigente em cada período.

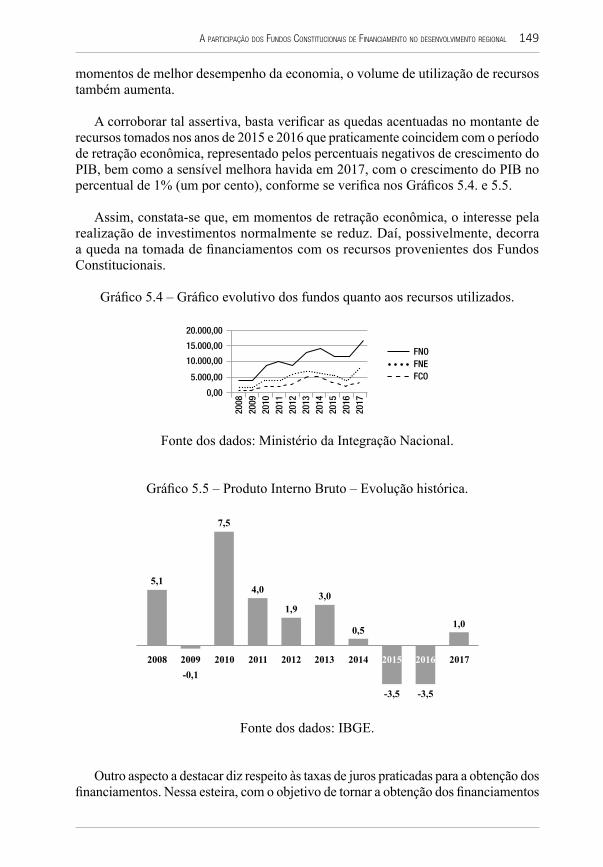

Nessa seara, traçando um paralelo entre o nível de recursos desembolsados, entre 2008 e 2017 (Gráfico 5.4.), com o nível de crescimento econômico, medido pelo Produto Interno Bruto (PIB) do mesmo período (Gráfico 5.5.), constata-se certo grau de sincronização, posto que, nos anos de retração econômica, nos quais se verifica queda do PIB, nota-se redução nos valores de recursos utilizados, ao passo que, em

149

momentos de melhor desempenho da economia, o volume de utilização de recursos também aumenta.

A corroborar tal assertiva, basta verificar as quedas acentuadas no montante de recursos tomados nos anos de 2015 e 2016 que praticamente coincidem com o período de retração econômica, representado pelos percentuais negativos de crescimento do PIB, bem como a sensível melhora havida em 2017, com o crescimento do PIB no percentual de 1% (um por cento), conforme se verifica nos Gráficos 5.4. e 5.5.

Assim, constata-se que, em momentos de retração econômica, o interesse pela realização de investimentos normalmente se reduz. Daí, possivelmente, decorra a queda na tomada de financiamentos com os recursos provenientes dos Fundos Constitucionais.

Gráfico 5.4 – Gráfico evolutivo dos fundos quanto aos recursos utilizados.

Fonte dos dados: Ministério da Integração Nacional.

Gráfico 5.5 – Produto Interno Bruto – Evolução histórica.

Fonte dos dados: IBGE.

Outro aspecto a destacar diz respeito às taxas de juros praticadas para a obtenção dos financiamentos. Nessa esteira, com o objetivo de tornar a obtenção dos financiamentos

150

mais atrativa, mormente em se considerando a adequação das taxas de juros às regiões atendidas e ao mercado, recentemente foi publicada a Lei nº 13.682/18.25

A citada lei, em vigor desde 20 de junho de 2018, teve por objetivo alterar a metodologia de cálculo dos encargos financeiros incidentes sobre as operações de crédito não rural26 realizadas com os recursos do FNO, FNE e FCO, além de promover alteração na sistemática de remuneração dos respectivos bancos administradores.

Talvez esse seja um caminho para que a tomada de financiamentos, com recursos oriundos do FNO, FNE e FCO, se torne mais efetiva.

Por fim, outro ponto a destacar diz respeito à continuidade da concentração de renda nas regiões Sudeste e Sul, quando comparadas às regiões Norte, Nordeste e Centro-Oeste, bem como a permanência das desigualdades regionais.

Como demonstrado gráfico no abaixo, é de se notar que, não obstante as políticas de desenvolvimento regional, incluindo os ditames da PNDR de 2007, a evolução do PIB nas regiões brasileiras praticamente permanece inalterada, com apenas uma sutil melhoria nas regiões Norte, Nordeste e Centro-Oeste, sem que tal fato possa ser caracterizado como uma efetiva medida de equiparação entre as regiões brasileiras.

Gráfico 5.6. – Evolução do PIB por região (2002 – 2015).

Fonte dos dados: IBGE – Sistema de Contas Regionais.

Com efeito, não se pode pretender que os Fundos Constitucionais sejam capazes de isoladamente debelar as disparidades regionais. Por essa razão, é imprescindível e inadiável a discussão e a adoção de políticas públicas que estejam direcionadas à promoção da melhoria da condição socioeconômica das regiões menos favorecidas e, nesse sentido, uma reavaliação das políticas destinadas ao desenvolvimento regional é tema que não pode fugir da pauta do Estado brasileiro.

A propósito, encontra-se em tramitação no Senado Federal, o Projeto de Lei do Senado nº 375 que, se aprovado, instituirá a nova Política Nacional de Desenvolvimento Regional (PNDR II), que tem dentre seus objetivos: (i) promover a convergência do

25 A Lei Nº 13.682/18 decorre da conversão da MP Nº 812/17.26 Os financiamentos rurais não foram incluídos na Lei Nº 13.682/18, pois são disciplinados de forma separada pelo Plano Safra.

151

nível de desenvolvimento e da qualidade de vida, entre e intra as regiões brasileiras, e a equidade no acesso a oportunidades de desenvolvimento em regiões que apresentam baixos indicadores socioeconômicos; (ii) garantir a competitividade regional e a geração de emprego e renda em regiões que apresentam declínio populacional e elevadas taxas de emigração; (iii) promover agregação de valor e diversificação econômica em regiões com forte especialização na produção de commodities agrícolas ou minerais e (iv) consolidar uma rede de cidades policêntrica, que contribua para a desconcentração e interiorização do desenvolvimento das regiões e do País, fortalecendo centralidades em diferentes escalas geográficas.

Enfim, apenas uma atuação coordenada entre os Poderes Executivo e Legislativo, no tocante à operacionalização dos Fundos Constitucionais, bem como no estabelecimento de políticas públicas mais eficientes e eficazes direcionadas às regiões mais carentes do Brasil, poderão contribuir para a redução das desigualdades regionais.

Como visto, ao longo de sua formação histórica, o Brasil percorreu diferentes ciclos econômicos, todos localizados em determinadas regiões de seu território. Assim é que, durante o período colonial, com o apogeu da produção canavieira, o desenvolvimento concentrou-se precipuamente em áreas do Nordeste. Em seguida, com a mineração, passando pela produção cafeeira e, mais recentemente e até os dias atuais, com a industrialização, o polo de desenvolvimento fixou-se na região Sudeste.

Nesse contexto, o federalismo brasileiro, caracterizado pela fixação de competências e repartição de receitas entre União, Estados e Municípios, sob um modelo cooperativo, atribuiu à União papel primordial e central na elaboração e implantação de políticas públicas direcionadas à promoção do desenvolvimento, visando à redução das desigualdades regionais, com o precípuo fim de garantia do bem estar e justiça social.

Destarte, dentre inúmeros mecanismos constitucionalmente estabelecidos, tem-se os Fundos Constitucionais de Financiamento de Norte, Nordeste e Centro-Oeste, cuja fonte de receita está prevista no Artigo 159, Inciso I, alínea “c” da Constituição Federal.

Os referidos Fundos atuam em consonância à Política Nacional de Desenvolvimento Regional (PNDR), mediante a concessão de financiamento a pessoas físicas e jurídicas que desenvolvam atividades produtivas em setores considerados prioritários ao desenvolvimento nacional.

Obviamente, não se pode esperar que os Fundos Constitucionais, por si só, consigam reverter uma situação de disparidade regional há tempos enraizada. Daí a necessidade de, além de se estimular a tomada de financiamentos com os recursos oriundos dos Fundos em comento, promover a adoção de demais políticas públicas destinadas ao desenvolvimento das regiões Norte, Nordeste e Centro-Oeste.

152

ARRETCHE, Marta. Federalismo e igualdade territorial: uma contradição em termos?. Dados - Revista de Ciências Sociais, Rio de Janeiro, v. 53, n. 3, p. 587-620, 2010. Disponível em: <http://www.redalyc.org/articulo.oa?id=21817696003>. Acesso em 20 abr. 2018.

______; VAZQUEZ, Daniel; GOMES, Sandra. As relações verticais na federação: explorando o problema da descentralização e da autonomia. In: ARRETCHE, Marta. Democracia, federalismo e centralização no Brasil. Rio de Janeiro: FGV, 2012. p. 145-171.

AZAMBUJA, Darcy. Introdução à ciência política. 2. ed. rev. ampl. São Paulo: Globo, 2014.

BASTOS, Celso Ribeiro; MARTINS, Ives Gandra. Comentários à Constituição do Brasil. 2. ed. atual. São Paulo: Saraiva, 2001. v. 6.

BONAVIDES, Paulo. Teoria geral do Estado. 10. ed. rev. atual. São Paulo: Malheiros, 2015.

BRASIL. Constituição da República Federativa do Brasil, de 05 de outubro de 1988. Diário Oficial da União, Brasília, DF, 05 out. 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: 15 abr. 2018.

______. Decreto Nº 6.047, de 22 de fevereiro de 2007. Institui a Política Nacional de Desenvolvimento Regional – PNDR e dá outras providências. Diário Oficial da União, Brasília, DF, 23 fev. 2007. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/decreto/d6047.htm>. Acesso em: 30 abr. 2018.

______. Lei Nº 7.827, de 27 de setembro de 1989. Regulamenta o Art. 159, Inciso I, alínea c, da Constituição Federal, institui o Fundo Constitucional de Financiamento do Norte - FNO, o Fundo Constitucional de Financiamento do Nordeste - FNE e o Fundo Constitucional de Financiamento do Centro-Oeste - FCO, e dá outras providências. Diário Oficial da União, Brasília, DF, 28 set. 1989. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L7827.htm. Acesso em: 30 abr. 2018.

______. Lei Nº 10.177, de 12 de janeiro de 2001. Dispõe sobre as operações com recursos dos Fundos Constitucionais de Financiamento do Norte, do Nordeste e do Centro-Oeste, de que trata a Lei No 7.827, de 27 de setembro de 1989, e dá outras providências. Diário Oficial da União, Brasília, DF, 15 jan. 2001. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/LEIS_2001/L10177.htm. Acesso em: 22 jun. 2018.

______. Lei Nº 13.682, de 19 de junho de 2018. Altera as Leis Nos 10.177, de 12 de janeiro de 2001, 7.827, de 27 de setembro de 1989, 8.167, de 16 de janeiro de 1991, e 10.260, de 12 de julho de 2001, as Medidas Provisórias Nos 2.156-5, de 24

153

de agosto de 2001, e 2.157-5, de 24 de agosto de 2001, e a Lei Complementar Nº 129, de 8 de janeiro de 2009, para modificar a metodologia de cálculo dos encargos financeiros incidentes sobre as operações de crédito não rural com recursos de Fundos Constitucionais de Financiamento e a sistemática de remuneração dos respectivos bancos administradores; e revoga dispositivos da Lei Nº 9.126, de 10 de novembro de 1995, e da Medida Provisória Nº 2.199-14, de 24 de agosto de 2001. Diário Oficial da União, Brasília, DF, 20 jun. 2018. Disponível em: <http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Lei/L13682.htm>. Acesso em: 22 jun. 2018.

______. Projeto de Lei do Senado Nº 375, de 2015. Institui a Política Nacional de Desenvolvimento Regional e dá outras providências. Disponível em: <https://legis.senado.leg.br/sdleg-getter/documento?dm=2919654&disposition=inline>. Acesso em: 03 mai. 2018.

FERREIRA FILHO, Manoel Gonçalves. Curso de direito constitucional. 40. ed. São Paulo: Saraiva, 2015.

MACEDO, Fernando César; MATOS, Elmer Nascimento. O papel dos Fundos Constitucionais de Financiamento no desenvolvimento regional brasileiro. Ensaios FEE, Porto Alegre, v. 29, n. 2, p. 355-384, 2008. Disponível em: <https://revistas.fee.tche.br/index.php/ensaios/article/view/2181/2575>. Acesso em: 21 abr. 2018.

MINISTÉRIO DA INTEGRAÇÃO NACIONAL. Acompanhamento dos fundos regionais. Brasília, DF, 07 fev. 2018. . Disponível em: <http://mi.gov.br/documents/10157/4156259/Acompanhamento+dos+Fundos+-+Dezembro-2017.pdf/8ecee46b-32e8-4fb5-b258-aa1dd460a2c1>. Acesso em 03 mai. 2018. stada+%28portaria+272+7%C2%BA+Veda%C3%A7%C3%B5es%29+FINAL.pdf/89109ddf-ac7e-4fa4-8cd0-fb9e1d2a44c3>. Acesso em: 03 mai. 2018.

______. Informativo dos fundos regionais e incentivos fiscais. Brasília, DF, fev. 2017. Disponível em: <http://www.integracao.gov.br/documents/10157/816482/CADERNO_INFO_Completo_2017.pdf/9924dc62-c47f-499b-8812-0b4b681de691>. Acesso em: 02 mai. 2018.

______. Programação FCO 2017. Brasília, DF, abr. 2017. Disponível em: <http://mi.gov.br/documents/10157/3811219/Programa%C3%A7%C3%A3o_2017_VF+-+Atualizada+pela+Portaria+MI+nr+289+-+6.6.2017.pdf/1cdb0782-7ec6-426b-95bb-092cea7ad035>. Acesso em: 03 mai. 2018.

PORFÍRIO JÚNIOR, Nelson de Freitas. Federalismo, tipos de Estados e conceito de Estado Federal. In: CONTI, José Maurício (Org.). Federalismo fiscal. Barueri: Manole, 2004. p. 1-13.

REZENDE, Fernando. Federalismo fiscal: em busca de um novo modelo. In: OLIVEIRA, Romualdo Portela de; SANTANA, Wagner (Org.). Educação e federalismo no Brasil: combater as desigualdades, garantir a diversidade. Brasília: UNESCO, 2010.

154

p. 71-88. Disponível em: http://unesdoc.unesco.org/images/0018/001873/187336por.pdf>. Acesso em: 20 abr. 2018.

______. Federalismo fiscal no Brasil. Revista de Economia Política, São Paulo, v. 15, n. 3, p. 5-17, jul. /set. 2005. Disponível em:<http://www.rep.org.br/PDF/59-1.PDF>. Acesso em: 21 abr. 2018.

SARLET, Ingo Wolfgang; MARINONI, Luiz Guilherme; MITIDIERO, Daniel. Curso de direito constitucional. 4. ed. ampl. São Paulo: Saraiva, 2015.