Matemática Financeira Aplicada · Juros Compostos M = C x (1 + i)n J = M ... Em ambos os exemplos,...

46

Matemática Financeira Aplicada www.adrianoparanaiba.com.br

Transcript of Matemática Financeira Aplicada · Juros Compostos M = C x (1 + i)n J = M ... Em ambos os exemplos,...

Matemática Financeira Aplicadawww.adrianoparanaiba.com.br

Conceitos Básicos

- Juros Simples- Juros Composto

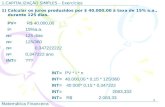

Juros Simples:J = C x i x nM = C + J

Juros CompostosM = C x (1 + i)n

J = M – C

Exemplo: Aplicação de R$ 500,00, com taxa de juros de 5% a.m. durante 3 meses. Qual o montante e o valor dos juros ao final de 3 meses, no regime simples/composto de capitalização.

DescontoDesconto Comercial: Conhecido como desconto bancário ou por fora. A Referência é o

valor Nominal do Título.

Fórmulas de Cálculo:

Cálculo do Valor Atual ou Valor Presente do título: A = N x (1 – i x n).

Sendo A o valor atual e N o valor nominal (valor de face) do Título.

Cálculo direto do Desconto Comercial: D = N x i x n.

Desconto Racional: Conhecido como desconto por dentro. A Referência é o Valor Atual

do Título. Fórmula de Cálculo:

A = N / 1 + i x n

Em ambos os exemplos, para calcular o valor do desconto, depois de calculado o valor

atual será: d = N – A

Exemplo: Um Título de R$ 100,00 com vencimento para daqui a

2 meses, taxa de juros de 10% a.m. Qual o valor atual e do

desconto.

Desconto Comercial Desconto Racional

N = 100,00, i = 10% a.m, n = 2 N = 100,00, i = 10% a.m e n = 2

A = 100 x (1 – 0,1 x 2) = 80,00 A = 100 / (1 + 0,1 x 2) = 83,33

d = 100 – 80 = 20,00 d = 100 – 83,33 = 16,67

Taxa EquivalenteDuas taxas de juros são ditas equivalentes se aplicadas sobre um mesmo capital, em certo período de tempo, produzirem o mesmo montante . Por exemplo, 1% ao mês e 12,6825% ao ano, são equivalentes, pois: FV = 1.000(1+0,01)12 =1.126,83FV = 1.000 (1+0,126825)1 =1.126,83

Comparação de taxas:

(a.a.: ao ano; a.t.: ao trimestre; a.q.: ao quadrimestre; a.m.: ao mês; a.d.: ao dia)

4 3 12 360(1+i )=(1+i ) =(1+i ) =(1+i ) =(1+i )a.a a.q a.ma.t a.d

Ou através da fórmula:

Não se esquecendo que tanto o prazo que possui como o prazo que quer possuir, devem estar sempre na mesma unidade de tempo.

prazo que eu queroprazo que eu tenhoi

i = 1+ -1100

Solução:

Veja, o prazo que possuo é 32 dias e o prazo que quero possuir é 1 ano, que deve ser convertido para 360 dias para igualar com o prazo desejado que é menor, ou seja: Na HP 12 C, ficaria:

Teclas (inserção de dados) Visor Significado

11 ENTER 11,00 introduz a taxa ao ano

100 ÷ 0,11 taxa dividida por 100

1 + 1,11 soma-se 1 a taxa de juros na fórmula

32 ENTER 32 introduz o prazo que quero

360 ÷ 0,088889 divisão pelo prazo que tenho

1,009320 resultado de

1 - 0,009320 subtrai-se 1, que é da fórmula

100 x 0,932 taxa de juros para 32 dias

EXEMPLO A taxa anual de um CDB pré-fixado é de 11% ao ano. Qual seria a taxa

equivalente para uma aplicação de 32 dias?

3236011

i = 1+ -1100

xy 0,088889(1,11)

Taxa Efetiva É o processo de formação dos juros pelo regime de juros compostos. É obtida pela expressão:

Onde: q representa o número de períodos de capitalização dos juros e a taxa efetiva de juros

iq

= 1+ i -1f

fi

Teclas (inserção de dados) Visor Significado

0.02 ENTER 0,02 introduz a taxa de juros

1 + 1,02 soma-se 1 a taxa de juros na fórmula

12 1,2682 resultado de

1 - 0,2682 subtrai-se 1, que é da fórmula

100 x 26,82 taxa ao ano

Uma taxa de juros de 2% ao mês determina um montante efetivo de juros de 26,82% ao ano, isto é:

Na HP 12 C:

ao ano

Exemplo

12(1,02)xy

12i = 1+ 0,02 -1= 26,82%f

Fluxo de Caixa

Taxa de Juros ( i %)

Valor Futuro

Juros

Valor Presente

Capital Inicial

n

Valor Presente

Juros

+

J

PV

FV

PV = 10.000,00i = 12% ao anoN = 18 meses = 1,5 ano

Exemplo:l Qual o montante de uma aplicação a juros

compostos de 12% ao ano no valor de R$ 10.000,00 pelo prazo de 18 meses?

nFV =PV(1+i)1,5FV =10.000(1+0,12)

FV =11.852,97

Fluxo de CaixaRepresenta uma série de pagamentos ou de

recebimentos, que se estima ocorrer num determinado intervalo de tempo.

Valor Futuro:

Valor Presente:

n(1+i) -1PV = PMT (1+i)×i

n(1+i) -1FV = PMT i

Séries de Pagamentos

0 1 2 3 4 5 .... n-1 n

tempo

PMT PMT PMT PMT PMT PMT PMT

1o PMT

POSTECIPADA

n

n

(1+i) -1PV =PMT

(1+i) ×i

n(1+i) -1FV =PMT

i

EXEMPLOS

1.Um financiamento de um carro é feito por R$ 12.300,00 em 12 parcelas mensais iguais no valor de R$ 1.272,85, sem entrada. Qual o valor da taxa de juros mensal cobrada?

PV = 12300n = 12PMT = 1.272,85i = ?

f CLX1 CHS PV1272.85 PMT2 ni

n

n

(1+i) -1PV = PMT

(1+i) ×i

12

12

(1+i) -112300 =1272,85

(1+i) ×i

i = 3,5%a.m

2. Uma loja de mercadoria anuncia a venda de um produto a vista por R$ 600,00 ou em 4 (0+4) parcelas mensais iguais sem entrada. Se a taxa de juros cobrada é de 2% ao mês, qual o valor das prestações?

PV = 600n = 4i = 2%PMT = ?

PMT PMT PMT PMT

1 60 90 120 dias(1) (2) (3) (4) meses

0

PV = 600

f CLX / 600 CHS PV / 2 i / 4 n / PMT(sem BEGIN)

n

n

(1+i) -1PV =PMT

(1+i) ×i

4

4

(1+0,02) -1600 =PMT

(1+0,02) ×0,02

PMT =157,57

0 1 2 3 4 5 .... n-1 n

tempo

PMT PMT PMT PMT PMT PMT PMT

1o PMT

ANTECIPADA

n

n-1

(1+i) -1PV =PMT

(1+i) ×i

Exemplo:Uma loja de mercadoria anuncia a venda de

um produto a vista por R$ 600,00 ou em 4 (1+3) parcelas mensais iguais sendo a primeira de entrada. Se a taxa de juros cobrada é de 2% ao mês, qual o valor das prestações?

PV = 600n = 4i = 2%PMT = ?

PMT PMT PMT

1 60 90 120 dias(1) (2) (3) (4) meses

PMT

0

PV = 600

f CLX / 600 CHS PV / 2 i / 4 n / g BEGIN / PMT

n

n

(1+i) -1PV = PMT

(1+i) ×i

4

3

(1+0,02) -1600 =PMT

(1+0,02) ×0,02

PMT =154,49

Exemplo – prazo diferidoUma loja de mercadoria anuncia a venda de um produto a vista

por R$ 600,00 ou em 4 (1+3) parcelas mensais iguais sendo uma de entrada. Se a entrada deverá ser paga daqui a 40 dias e as demais de 30 em 30 dias, e a taxa de juros cobrada é de 2% ao mês, qual o valor das prestações?

40 70 100 130 dias(1) (2) (3) (4) meses

PMT PMT PMTPMT

PV = 600

f CLX / 600 CHS PV / 2 i / 40 ENTER 30 n FV

f CLX / 616,05 CHS PV2 I / 4 n / g BEGIN / PMT

n

n

(1+i) -1PV =PMT

(1+i) ×i

4

3

(1+0,02) -1616,05 =PMT

(1+0,02) ×0,02

PMT =158,62n

40

30

FV =PV(1+i)

FV = 600(1+0,02) = 616,05

Em caso contrário, o fluxo será considerado postecipado, pressionando-se:

Quando o intervalo de tempo para pagamento da primeira prestação for menor que os demais prazos do fluxo, a série de caixa é considerada antecipada, devendo previamente serem pressionadas as teclas

Período Singular de Juros É explicado quando o prazo do primeiro fluxo de caixa (PMT) for diferente dos demais prazos

g BEG

g END

EXEMPLO 1. Admita um financiamento de $ 20.000,00 a ser pago em 5 prestações mensais e iguais. A primeira prestação vence em 20 dias, e as demais a cada 30 dias. A taxa de juros é de 2% a.m. Determinar o valor das prestações. Solução:

Com o uso da HP 12 C: Teclas (inserção de dados) Visor Significado

f REG 0,00 limpa todos os registradores

20000 CHS PV -20.000,00 introduz o valor presente

2.00 i 2,00 introduz a taxa mensal de juros

20 ENTER 20,00 introduz o prazo inicial

30 ÷ 0,67 prazo singular

5 + n 5,67 somando com o prazo inteiro

g BEG 5,67 aciona o flag da entrada da 1ª prestação

PMT 4.215,25 valor da prestação

Sistema de Amortização

Encargos: Juros sobre o saldo devedor;

Amortização: Pagamento do principal (capital inicial);

Prestação: amortização + encargos;

Saldo Devedor: Saldo devedor atualizado após o pagamento da prestação;

TABELA PRICEO Sistema Price de Amortização (ou Tabela Price) representa uma variante do sistema francês. Esse nome se deve ao matemático, filósofo e teólogo inglês Richard Price, que viveu no Séc XVIII e que incorporou a teoria dos juros compostos às amortizações de empréstimos (ou financiamentos). Em 1771, publicou Observations on Hevertionary Payments (observação sobre pagamentos com direito a devolução). Esta obra lança os fundamentos Científicos dos estudos atuariais, revolucionando a concepção das seguradoras inglesas.

Fluxo de Caixa e Análise de Investimento

a) f FIN ou f REG para zerar os registrosb) g Cfo a parcela da data zero, também conhecido como valor atualc) g Cfj os demais valores, devendo obedecer rigorosamente à ordem cronológica.d) O fluxo máximo terá 20 valores diferentes ( Cfj), sendo que cada valor poderá ser repetido até 99 vezes ( Nj)e) g Nj número de repetiçõesf) Devemos informar apenas um valor para cada data

Fluxo de Caixa na HP 12C

Análise de Investimentos Métodos de avaliação de fluxos de caixa:

É uma técnica de análise de fluxos de caixa que consiste em calcular o valor presente de uma série de pagamentos iguais ou diferentes a uma taxa conhecida, e deduzir o valor do fluxo inicial.

n

0j=1

CFjNPV = - CF

j(1+i)

Valor Presente Líquido – NPV ( Net Present Value )

Resumindo:

Se NPV for negativo, a taxa de retorno apresenta-se menor do que a desejada.

Se NPV for igual a zero, a taxa de retorno é igual à desejada.Se NPV for positivo, a taxa de retorno é maior do que a

desejada

Assim, ao analisar a conveniência da compra de um ativo, fixa-se a taxa mínima de retorno desejada, e com base nesta, calcula-se o valor presente das receitas liquidas estimada para os próximos meses ou anos, que são geradas pelo valor de compra do equipamento.

EXEMPLOS

Admita agora, o seguinte fluxo de caixa não periódico:

100,00 100,00 100,00 100,00 0 1 2 3 4 5 6 7

Para uma taxa de juros de 2% ao mês, calcular o valor presente:

= $ 371,71 100 100 100 100

PV = + + +4 71 3 (1+ 0,02) (1+ 0,02)(1+ 0,02) (1+ 0,02)

Teclas (inserção de dados) Visor Significado

f REG 0,00 limpa todos os registradores

100 g CFj 100,00 valor do fluxo no 1º mês

0 g CFj 0,00 vlr. do fluxo no 2º mês (vlr. não informado, atribuí-se 0)

100 g CFj 100,00 valor do fluxo no 3º mês

2 g Nj 2,00 repete o fluxo de caixa acima por 2 meses

0 g CFj 0,00 como o vlr. do fluxo não é informado substitui-se por 0

2 g Nj 2,00 repete o fluxo acima por 2 meses

100 g CFj 100,00 valor do fluxo no 7º mês

2 i 2,00 taxa de juros de 2% ao mês

f NPV 371,71 valor presente na data zero

Taxa Interna de Retorno- IRR ( Internal Rate of Return)

É a taxa que equaliza o valor presente de um ou mais pagamentos, com o valor presente de um ou mais recebimentos.

n

j=1

CFjCF =0 j(1+ i)

EXEMPLO Um investidor tem a oportunidade de adquirir uma propriedade por $ 9.900,00 e ele gostaria de ter um retorno de 12%. Ele espera poder vendê-la em 10 anos por $ 12.000,00, e prevê que os fluxos de caixa anuais referentes aos aluguéis anuais e valor de venda são os apresentados na tabela abaixo:

Ano Fluxo de Caixa Ano Fluxo de caixa

1 $ 1.700 6 $ 1.210,00

2 $ 1.400 7 $ 1.200,00

3 $ 1.300 8 $ 1.200,00

4 $ 1.300 9 $ 750,00

5 $ 1.300 10 $ 12.000,00

Solução:

Teclas (inserção de dados) Visor Significado

f REG 0,00 limpa todos os registradores

9900 CHS g CFo -9.900,00 valor do fluxo inicial

1700 g CFj 1.700,00 valor do fluxo no 1º ano

1400 g CFj 1.400,00 valor do fluxo no 2º ano

1300 g CFj 1.300,00 valor do fluxo no 3º ano

3 g Nj 3,00 repete o fluxo de caixa acima

1210 g CFj 1.210,00 valor do fluxo no 6º ano

1200 g CFj 1.200,00 valor do fluxo no 7º ano

2 g Nj 2,00 repete o fluxo de caixa acima

750 g CFj 750,00 valor do fluxo no 9º ano

12000 g CFj 12.000,00 valor do fluxo no 10º ano

12 i 12,00 taxa de juros de 12%

f NPV 997,71 valor presente na data zero

Como o NPV é positivo, $ 997,71, conclui-se o investimento excedeu o retorno de 12% desejado;

f IRR = 13,82%

Alterando as instruções de fluxo de caixa

Com os fluxos de caixa já armazenados na calculadora, admita trocar o valor de CF2 de $ 1.400,00 por $ 130,00 e calcular então

o novo NPV e a nova IRR.

Solução:

=- 14,73f

130 STO 2

12 i

NPV

Como este NPV é negativo, o investimento não alcançou a taxa desejada de 12% , apresentando um retorno de 11,97%.

OBSERVAÇÃO

Há casos em que IRR não existe, ou então possui vários valores simultâneos. Isto geralmente ocorre quando o fluxo possui mais de uma inversão de sinal (os lançamentos do fluxo ora são positivos, ora são negativos). Em tais casos, o cálculo da IRR poderá ocasionar mensagens de erro (ERROR 3). É recomendado não usar a IRR em tais situações. O NPV geralmente constitui o melhor método de análise.

EXEMPLO 1. Determinar a taxa interna de retorno referente a um empréstimo de $ 12.690,00 a ser liquidado em quatro pagamentos mensais e consecutivos de $ 2.500,00, $ 3.800,00, $ 4.500,00 e $ 2.700,00.

A formulação para o problema apresenta-se:

12.690,00

1 2 3 4 (meses)

2.500,00 3.800,00 4.500,00 2.700,00

2.500 3.800 4.500 2.70012.690,00= + + +41 2 3 (1+IRR)(1+IRR) (1+IRR) (1+IRR)

Na HP 12 C:

Teclas (inserção de dados) Visor Significado

12690 CHS g CFo -12.690,00 valor do fluxo inicial

2500 g CFj 2.500,00 valor do fluxo no 1º mês

3800 g CFj 3.800,00 valor do fluxo no 2º mês

4500 g CFj 4.500,00 valor do fluxo no 3º mês

2700 g CFj 2.700,00 valor do fluxo no 4º mês

f IRR 2,47 2,47% taxa interna de retorno

Custo Equivalente Anual

É uma medida que representa a distribuição uniforme dos fluxos de caixa por todos os anos de vigência do projeto. Essa medida é mais indicada para análise de projetos de investimento com períodos de vigências diferentes.

Para o projeto A, pode-se calcular o NPV equivalente uniforme

Teclas (inserção de dados) Visor Significado

f REG 0,00 limpa registros

16.93 CHS PV -16,93 NPV do projeto

10 i 10,00 custo de capital

4 n 4,00 prazo do projeto

g END PMT 5,34 custo equivalente anual

Para o projeto B tem-se: NPV equivalente anual igual a $ 5,45. Obviamente quanto maior, mais atrativo é projeto, sendo o B o mais indicado.

Sistema de Prestação Constante -

(PRICE) Adotado quando os períodos das prestações se apresentam menores

que o da taxa de juros

Prestações são constantes, as amortizações variáveis, os juros decrescem e as amortizações crescem ao longo do tempo.

Tem como característica básica o uso da taxa proporcional (linear) simples ao invés da taxa equivalente composta de juros.

“Empréstimo: $ 10.000,00Prazo: 4 mesesJuros: 42,576%a.a

”

EXEMPLO 1. Taxa de juros contratada : 18% a.aCondições de pagamento : 4 prestações trimestrais iguaisValor do financiamento : $ 30.000,00

Trimestre Saldo Devedor $ Amortização $ Juros $ Prestação $

0 30.000,00 - - -

1 22.987,69 7.012,31 1.350,00 $ 8.362,31

2 15.659,83 7.327,86 1.034,45 $ 8.362,31

3 8.002,21 7.657,62 704,69 $ 8.362,31

4 - 8.002,21 360,10 $ 8.362,31

TOTAL 30.000,00 3.449,20 $ 33.449,24

Com o uso da HP –12 C:

Teclas (inserção de dados) Visor Significado

f REG 0,00 limpa todos os registradores

30000 CHS PV -30.000,00 valor do financiamento

4.5 i 4,50 taxa de juros nominal

4 n 4,00 prazo do financiamento

PMT 8.362,31 valor da prestação

1 f AMORT 1.350,00 1ª parcela de juros

X<> y 7.012,31 1ª parcela de amortização

RCL PV -22.987,69 Saldo devedor após pagamento da prestação

1 f AMORT 1.034,45 2ª parcela de juros

e assim por diante...

Sistema de Amortização Constante -

SAC Este sistema permite alguns tipos de situações:

Pagamento sem carência Pagamento com carência:

1. Com juros pagos durante a carência; 2. Com juros capitalizados (não pagos) durante a

carência, vindo a pagar no vencimento da primeira prestação;

3. Com juros capitalizados e acrescidos ao saldo devedor.

CARACTERÍSTICAS

A devolução do principal é feita em “n” parcelas iguais denominadas: parcelas de amortização. O valor da amortização é facilmente obtido através da divisão do capital emprestado pelo número de prestações.

Os juros são calculados sobre o saldo devedor anterior sendo, portanto, de valor decrescente.

A prestação é a soma da amortização com juros, constituindo uma progressão aritmética decrescente.

Taxa efetiva

“

”

Empréstimo: $ 10.000,00Prazo: 4 mesesJuros: 42,576%a.a

n Saldo Devedor Amortização Juros Prestação

0

1

2

3

4

10.000,00 - - -

2.500,00

2.500,00

2.500,00

2.500,00

300,00 2.800,007.500,00

225,00 2.725,005.000,00

150,002.500,00

- 75,00 2.575,00

2.650,00

1

12i = (1+0,42576) -1= 3%a.m

10.000AMORTIZAÇÃO = = 2.500

4

JUROS =10.000×0,03 = 300