Laudo de avaliação da Redecard S.A. · Este Laudo também não leva em conta eventuais ganhos ou...

47

05 de abril de 2012 Laudo de avaliação da Redecard S.A.

-

Upload

trinhxuyen -

Category

Documents

-

view

213 -

download

0

Transcript of Laudo de avaliação da Redecard S.A. · Este Laudo também não leva em conta eventuais ganhos ou...

05 de abril de 2012

Laudo de avaliação da Redecard S.A.

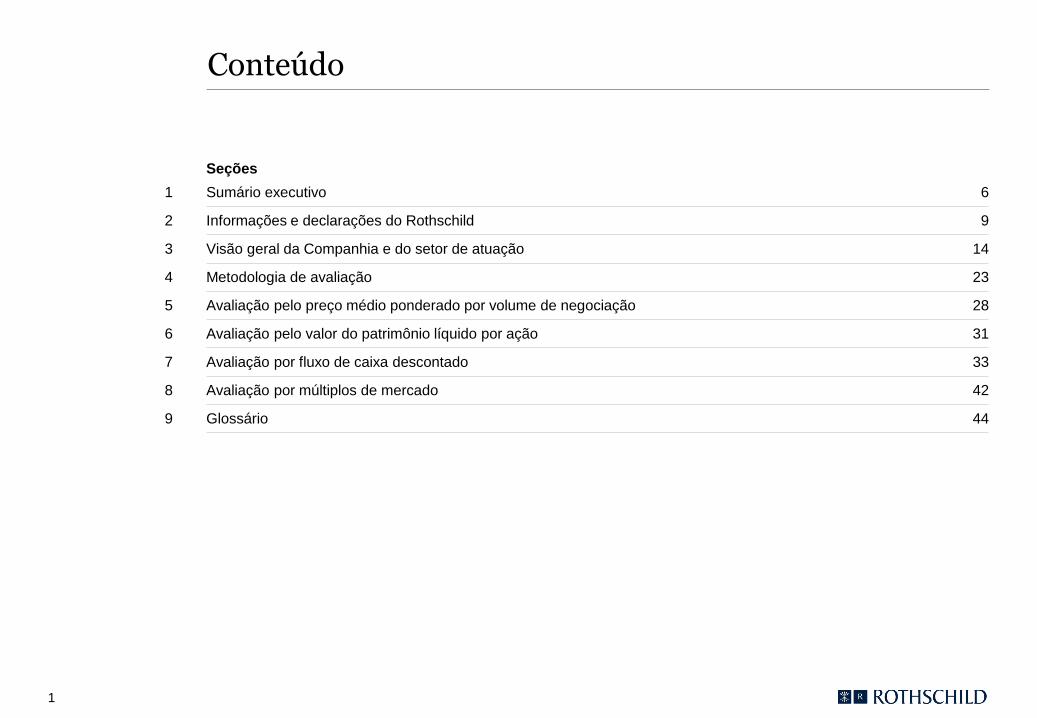

Conteúdo

Seções

1 Sumário executivo 6

2 Informações e declarações do Rothschild 9

3 Visão geral da Companhia e do setor de atuação 14

4 Metodologia de avaliação 23

5 Avaliação pelo preço médio ponderado por volume de negociação 28

6 Avaliação pelo valor do patrimônio líquido por ação 31

7 Avaliação por fluxo de caixa descontado 33

8 Avaliação por múltiplos de mercado 42

9 Glossário 44

1

Notas de ressalva

1. O N M Rothschild & Sons (Brasil) Ltda. (“Rothschild”) foi contratado pela Redecard S.A. (“Redecard” ou “Companhia”) para preparar um laudo

de avaliação (“Laudo”) das ações ordinárias da Companhia (“Ações”) no âmbito exclusivo da oferta pública de aquisição de Ações para

cancelamento de seu registro de companhia aberta e saída do Novo Mercado da BMF&BOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros

(“BM&FBOVESPA” e “OPA”, respectivamente), a ser espontaneamente realizada pelo Itaú Unibanco Holding S.A. ou qualquer de suas controladas

(“Itaú Unibanco”), de acordo com o disposto (i) na Lei nº 6.385, de 7 de dezembro de 1976, conforme alterada (“Lei nº 6.385/76”), (ii) na Lei nº

6.404, de 15 de novembro de 1976, conforme alterada, (“Lei das Sociedades por Ações”), (iii) nos artigos 35, 36, 37 e 38 do Estatuto Social da

Companhia; (iv) das Seções X e XI do Regulamento de Listagem do Novo Mercado da BMF&BOVESPA (“Regulamento do Novo Mercado”), e (v)

observadas as regras estabelecidas pela Instrução da Comissão de Valores Mobiliários (“CVM”) nº 361, de 5 de março de 2002, em sua atual

redação (“Instrução CVM 361”).

2. Este Laudo foi preparado para uso exclusivo no contexto da OPA nos termos da Lei no. 6.404/76 e da Instrução CVM 361 e atende aos

requisitos e disposições da mesma, especialmente aqueles constantes do seu Anexo III, não devendo ser utilizado para quaisquer outros

propósitos, incluindo, mas sem limitação, para fins do artigo 8º, caput, 45, 227, § 2º, 228, § 2º, 229, § 5º, 252, § 1º e 264 da Lei das Sociedades

por Ações, e da Instrução CVM nº 319, de 3 de dezembro de 1999, conforme alterada. Este Laudo não deve ser utilizado para qualquer outra

finalidade que não neste contexto sem a autorização prévia e por escrito do Rothschild. Este Laudo, incluindo suas análises e conclusões, (i) não

constitui uma recomendação para qualquer membro da administração ou acionista da Redecard ou do Itaú Unibanco, tampouco de quaisquer de

suas controladoras, controladas ou coligadas (“Afiliadas”) sobre como votar ou agir em qualquer assunto relacionado à OPA; (ii) não deve ser

entendido como recomendação a respeito do preço da oferta e (iii) não poderá ser utilizado para justificar o direito de voto de qualquer pessoa

sobre qualquer assunto.

3. Para chegar às conclusões apresentadas neste Laudo, realizamos os seguintes procedimentos, dentre outros: (i) revisamos as demonstrações

financeiras auditadas da Redecard para os exercícios findos em 31 de dezembro de 2009, 2010 e 2011; (ii) revisamos os relatórios de resultados

consolidados (press releases) divulgados pela Redecard com relação aos exercícios findos em 31 de dezembro de 2009, 31 de dezembro de 2010

e 31 de dezembro de 2011; (iii) revisamos e discutimos com a administração da Redecard as projeções financeiras, operacionais e gerenciais

fornecidas pela Companhia para os próximos anos; (iv) conduzimos discussões com a administração da Redecard sobre os negócios e

perspectivas da Companhia; e (v) levamos em consideração outras informações públicas e não públicas, tais como estudos financeiros, análises,

pesquisas e critérios financeiros, econômicos e de mercado que consideramos relevantes (em conjunto, as “Informações”).

4. No âmbito da nossa revisão não assumimos qualquer responsabilidade por investigações independentes de nenhuma das Informações e

confiamos que tais Informações estavam completas e precisas em todos os seus aspectos relevantes. Além disso, não fomos solicitados a

realizar, e não realizamos, (i) verificação independente de tais Informações ou da documentação que embasa tais Informações; (ii) auditoria

técnica das operações da Companhia, (iii) verificação independente ou avaliação de quaisquer ativos ou passivos (incluindo qualquer

contingência, responsabilidade ou financiamento não contabilizado, propriedade ou ativos) da Redecard; (iv) avaliação da solvência da

Companhia, de acordo com qualquer legislação de falência, insolvência ou questões similares; ou (v) qualquer inspeção física das propriedades,

instalações ou ativos da Companhia. Não somos uma firma de contabilidade e não prestamos serviços de contabilidade ou auditoria em relação a

este Laudo ou à OPA. Não somos uma sociedade de advogados e não prestamos serviços legais, regulatórios, tributários ou fiscais em relação a

este Laudo ou à OPA. A preparação deste Laudo pelo Rothschild não inclui qualquer serviço ou opinião relacionada a tais serviços.

2

Notas de ressalva

5. O Rothschild, seus administradores, empregados, consultores, agentes ou representantes não prestam, e não prestarão, qualquer declaração,

expressa ou implícita, ou garantia relacionada à precisão ou completude das Informações (incluindo projeções financeiras e operacionais

fornecidas pela administração da Redecard ou presunções e estimativas nas quais tais projeções se basearam) utilizadas na elaboração deste

Laudo.

6. Não foi realizado processo de diligência contábil, financeira, legal, fiscal ou de qualquer espécie na Redecard ou em quaisquer terceiros.

7. Nenhuma declaração ou garantia, expressa ou tácita, é feita pelo Rothschild no tocante à veracidade, correção e suficiência das informações

aqui contidas e nas Informações nas quais foi baseado este Laudo. Nada contido neste Laudo será interpretado ou entendido como sendo uma

declaração do Rothschild quanto ao passado ou ao futuro.

8. As projeções operacionais e financeiras incluídas ou utilizadas neste Laudo foram baseadas em Informações obtidas junto à administração da

Companhia e em outras informações públicas, e assumimos que tais projeções refletem as melhores estimativas atualmente disponíveis com

relação à futura performance financeira da Companhia, que foi avaliada em bases correntes (stand-alone) e, portanto, não incluem benefícios ou

perdas operacionais, fiscais ou de outra natureza, incluindo mas não se limitando a eventual ágio, nem quaisquer sinergias, valor incremental ou

custos, caso existam, que o Itaú Unibanco ou a Companhia possam ter a partir da conclusão da OPA, caso efetivada, ou de qualquer outra

operação. Este Laudo também não leva em conta eventuais ganhos ou perdas operacionais e financeiras que possam haver posteriormente à

OPA em função da alteração comercial dos negócios atualmente existentes entre o Itaú Unibanco e a Companhia.

9. Com o consentimento da administração da Companhia, assumimos que as projeções operacionais e financeiras e as projeções relacionadas à

demanda e ao crescimento do mercado, fornecidas ao Rothschild pela administração da Companhia, (i) foram preparadas de modo razoável em

bases que refletem as melhores estimativas atualmente disponíveis e o melhor julgamento da administração da Companhia com relação à futura

performance financeira da Companhia e à demanda e ao crescimento do mercado; e (ii) que, desde a data da entrega das Informações e até o

presente momento, a Companhia ou sua administração não têm ciência de qualquer informação que impacte materialmente o negócio, a situação

financeira, os ativos, passivos, as perspectivas de negócio, transações comerciais ou o número de ações emitidas pela Companhia, assim como

não têm ciência de qualquer outro fato significativo que pudesse alterar o seu desempenho futuro, as Informações, ou torná-las incorretas ou

imprecisas em quaisquer aspectos materiais ou que poderia causar um efeito material neste Laudo.

10. Este Laudo não é e não deve ser utilizado como (i) uma opinião sobre a adequação (fairness opinion) da OPA; (ii) uma recomendação relativa

a quaisquer aspectos da OPA; (iii) um laudo de avaliação emitido para quaisquer fins que não aqueles previstos na Instrução CVM 361 e, se a

OPA for eventualmente registrada na U.S. Securities and Exchange Commission (“SEC”) ou divulgada nos Estados Unidos da América em razão

de regras emitidas pela SEC, aqueles previstos nas leis e regulamentação aplicáveis dos Estados Unidos da América; ou (iv) uma opinião sobre a

adequação ou uma determinação do preço justo da OPA. Este Laudo não foi compilado ou elaborado visando ao cumprimento de qualquer

dispositivo legal ou regulamentar no Brasil ou no exterior, exceto por aqueles aplicáveis à OPA.

3

Notas de ressalva

11. Na metodologia de fluxo de caixa descontado, utilizamos certos parâmetros e variáveis financeiras divulgados pelo Banco Central do Brasil em

seu Relatório Focus, o qual reflete a média das expectativas do mercado para os dados que compõem tal cenário, e pode diferir substancialmente

do cenário econômico que efetivamente será verificado no futuro. Dado que a análise e os valores são baseados em previsões de resultados

futuros, informados pela administração da Companhia, eles não necessariamente indicam a realização de resultados financeiros reais e futuros

para a Companhia, os quais podem ser significativamente mais ou menos favoráveis do que os utilizados em nossa análise. Além disso, tendo em

vista que essas análises são intrinsecamente sujeitas a incertezas, sendo baseadas em diversos eventos e fatores que estão fora do nosso

controle e do controle da Companhia, não seremos responsáveis de qualquer forma caso os resultados futuros da Redecard difiram dos resultados

apresentados neste Laudo. Não há nenhuma garantia de que os resultados futuros da Companhia corresponderão às projeções financeiras

utilizadas como base para nossa análise, e, nesse sentido, as diferenças entre as projeções utilizadas e os resultados financeiros da Companhia

poderão ser relevantes. Os resultados futuros da Companhia também podem ser afetados pelas condições econômicas e de mercado. O método

do fluxo de caixa descontado não antecipa mudanças nos ambientes interno e externo em que a Redecard está inserida, exceto aquelas

apontadas neste Laudo.

12. A preparação de uma análise financeira é um processo complexo que envolve julgamentos subjetivos e várias definições a respeito dos

métodos de análise mais apropriados e relevantes, bem como da aplicação de tais métodos às circunstâncias específicas e, portanto, este Laudo

não é suscetível a uma análise parcial. Para chegar às conclusões apresentadas neste Laudo, não atribuímos importância específica a

determinados fatores considerados neste Laudo, mas, pelo contrário, realizamos um raciocínio qualitativo a respeito das análises e fatores

considerados às circunstâncias específicas da Companhia. Chegamos a uma conclusão final com base nos resultados de toda a análise realizada,

considerada como um todo, e não chegamos a conclusões baseadas em, ou relacionadas a qualquer dos fatores ou métodos de nossa análise

isoladamente. Desse modo, nossa análise deve ser considerada como um todo e que a seleção de partes da nossa análise e fatores específicos,

sem considerar toda a nossa análise e conclusões, pode resultar em um entendimento incompleto e incorreto dos processos utilizados para

nossas análises e conclusões. As estimativas constantes da análise deste Laudo e a avaliação resultante de qualquer análise específica não são

necessariamente indicativas dos valores reais ou de resultados ou valores futuros, os quais podem ser significantemente mais ou menos

favoráveis em relação àqueles sugeridos por esta análise. Não expressamos qualquer opinião a respeito dos valores pelos quais poderiam ser

negociadas as Ações relacionadas à OPA no mercado de valores mobiliários a qualquer tempo.

13. Este Laudo busca indicar somente o intervalo de valor para as Ações no âmbito da OPA, nas datas base utilizadas em cada metodologia, nos

termos da Instrução CVM no. 361, e não avalia qualquer outro aspecto ou implicação da OPA ou de qualquer contrato, acordo ou entendimento

firmado com relação à OPA. Este Laudo não trata dos méritos da OPA se comparada a outras estratégias comerciais que podem estar disponíveis

para a Companhia ou para seus respectivos acionistas, nem trata da eventual decisão comercial dos mesmos de realizar ou aceitar a OPA. Os

acionistas da Companhia deverão buscar aconselhamento de suas respectivas assessorias financeiras para obterem opiniões sobre a realização e

aceitação da OPA. Os resultados apresentados neste Laudo referem-se exclusivamente à OPA e não se aplicam a qualquer outra questão ou

operação, presente ou futura, relativa à Companhia, aos grupos econômicos dos quais fazem parte ou aos setores em que atuam.

4

Notas de ressalva

14. Este Laudo é necessariamente baseado em informações que nos foram disponibilizadas até esta data, e os pontos expressados são passíveis

de mudança considerando uma série de fatores, como condições de mercado, econômicas e outras condições, bem como os negócios e as

perspectivas da Companhia. O Rothschild assumiu que todas as autorizações ou anuências necessárias à consumação do negócio proposto neste

Laudo serão obtidas e que nenhuma alteração, limitação relevante, restrição ou condição será imposta para a obtenção das referidas autorizações

e anuências. O Rothschild não assume a responsabilidade de atualizar, retificar ou revogar este Laudo, no todo ou em parte, após esta data, ou de

apontar para quaisquer terceiros fatos ou matérias de que o Rothschild venha a tomar ciência e que alterem o conteúdo deste Laudo depois desta

data, sem prejuízo do disposto no item II do § 9º do art. 8º da Instrução CVM no. 361.

15. O Itaú Unibanco concordou em nos reembolsar pelas nossas despesas e a Companhia a nos indenizar, e indenizar algumas pessoas

relacionadas a nós, por conta de determinadas responsabilidades e despesas que possam surgir em decorrência de nossa contratação. Nós

receberemos uma remuneração relativa à preparação deste Laudo, independentemente do fechamento da OPA ou de nossas conclusões daqui

constantes. A remuneração que será devida a nós pela preparação deste Laudo está detalhada no item “Informações sobre o Avaliador” constante

da página 12 deste Laudo e será paga pelo Itaú Unibanco.

16. Prestamos, de tempos em tempos, no passado, serviços de assessoria financeira e outros serviços financeiros para o Itaú Unibanco e para a

Companhia ou suas Afiliadas, pelos quais fomos remunerados, e poderemos no futuro prestar tais serviços para o Itaú Unibanco ou para a

Companhia ou suas Afiliadas, pelos quais esperamos ser remunerados.

17. Este Laudo é de propriedade intelectual do Rothschild e não poderá ser publicado, reproduzido, resumido, citado em quaisquer outros

documentos públicos, copiado, divulgado ou distribuído, no todo ou em parte, nem poderá ser utilizado por terceiros sem o consentimento prévio e

por escrito do Rothschild, exceto conforme requerido pela Lei no. 6.404/76 e pelas normas da CVM e, se a OPA for eventualmente registrada na

SEC ou divulgada nos Estados Unidos da América em razão de regras emitidas pela SEC, pelas leis e regulamentação aplicáveis dos Estados

Unidos da América. Caso seja necessária a sua divulgação de acordo com a lei aplicável, este Laudo somente poderá ser divulgado se

reproduzido em seu conteúdo integral, e qualquer descrição ou referência ao Rothschild deverá ser em uma forma razoavelmente aceitável pelo

Rothschild.

18. Os cálculos financeiros contidos nesse Laudo podem não resultar sempre em soma precisa em razão de arredondamento.

19. Este Laudo foi preparado exclusivamente em português e, caso venha a ser traduzido para outro idioma, a versão em português deverá

prevalecer para todos os efeitos.

20. A data-base deste Laudo é 30 de março de 2012.

5

1. Sumário executivo

1.1 Introdução

Conforme fato relevante divulgado em 7 de fevereiro de 2012 (“Fato Relevante”), o Itaú Unibanco Holding S.A. (“Itaú Unibanco”),

acionista controlador indireto da Redecard S.A. (“Redecard” ou “Companhia”), comunicou ao Conselho de Administração da

Redecard a intenção de realizar, diretamente ou por meio de suas controladas, aquisição das ações dos acionistas não

controladores da Redecard por meio de oferta pública unificada para fins de cancelamento do registro de companhia aberta da

Redecard e saída do Novo Mercado da BM&FBovespa S.A. – Bolsa de Valores, Mercadorias e Futuros (“Novo Mercado”), nos

termos do parágrafo 4º do artigo 4º da Lei nº 6.404/76, Instrução da Comissão de Valores Mobiliários nº 361/02 e Seções X e XI do

Regulamento do Novo Mercado (“OPA”).

Conforme o Fato Relevante, a OPA tem por objeto 336.390.251 ações ordinárias de emissão da Redecard (“Ações”), representativas

de 49,9859% do capital social da Redecard, sendo o preço a ser ofertado de R$35,00 (trinta e cinco reais) por ação. Adicionalmente,

em comunicado ao mercado datado de 14 de março de 2012, o Itaú Unibanco informou que não é sua intenção descontar desse

preço o dividendo relativo aos resultados obtidos pela Redecard em 2011 cuja declaração deverá ser aprovada pela Assembleia

Geral Ordinária da Redecard a ser realizada até 5 de abril de 2012, no valor de R$1,1065 por ação. Assim sendo, todas as análises

constantes desse Laudo assumem que o referido dividendo terá sido distribuído.

Nesse contexto, o N M Rothschild & Sons (Brasil) Ltda. (“Rothschild”) foi contratado pela Redecard para elaborar um laudo de

avaliação (“Laudo”) no âmbito da OPA de ações da Redecard conforme o Fato Relevante.

O presente Laudo apurou o valor das ações da Redecard de acordo com os seguintes critérios:

Preço médio das ações ponderado por volume de negociação

– Nos 12 (doze) meses imediatamente anteriores à publicação do Fato Relevante, e

– Entre a data do Fato Relevante e 30 de março de 2012

Valor do patrimônio líquido por ação em 31 de dezembro de 2011

Valor econômico calculado pela metodologia do fluxo de caixa descontado (“FCD”)

Valor econômico calculado pela metodologia de múltiplos de mercado

1. Sumário executivo

7

1,24

34,66

24,77

36,13

34,18

37,11

37,59

0,00 10,00 20,00 30,00 40,00 50,00

Valor patrimonial ajustado

VWAP - Desde oFato Relevante

VWAP - 12 meses anteriorao Fato Relevante

Múltiplos de mercado

Fluxo decaixa descontado

1.2 Resultado da avaliação Valor econômico das ações da Redecard entre R$34,18 e R$37,59

Resumo da avaliação das ações da Redecard (R$ por ação) Metodologia escolhida

A avaliação das ações de emissão da Redecard foi

elaborada de acordo com as seguintes

metodologias

Preço médio ponderado das ações da Companhia

em bolsa de valores

Valor do patrimônio líquido por ação

Valor econômico, calculado pela metodologia do

fluxo de caixa descontado

Valor econômico, calculado pela metodologia de

múltiplos de mercado

A metodologia adotada para determinação do valor

econômico das ações da Redecard foi a de Fluxo

de Caixa Descontado (FCD)

Leva em consideração as especificidades

operacionais e financeiras da Companhia e suas

perspectivas de crescimento futuro

Notas

1 Fluxo de caixa descontado para o acionista conforme detalhado na seção 7 e ajustado para dividendos propostos referentes ao exercício de 2011, com variação de 4,75%

para cima e para baixo do ponto central da avaliação e taxa de desconto de 10,4% em US$ nominais

2 Assume lucro líquido em 2012 e 2013 e múltiplos Preço / Lucro por Ação em 2012 e 2013 conforme detalhado na seção 8

3 Preço médio ponderado por volume de 7 de fevereiro de 2011 a 6 fevereiro de 2012 menos o dividendo proposto de R$1,1065 por ação

4 Preço médio ponderado por volume de 7 de fevereiro até 30 de março de 2012 menos o dividendo proposto de R$1,1065 por ação

5 Valor patrimonial da ação com base nas demonstrações financeiras de 31 de dezembro de 2011 ajustado para o dividendo proposto de R$1,1065 por ação

1

2

4

5

3

1. Sumário executivo

8

2. Informações e declarações do Rothschild

2.1 Informações sobre o Rothschild

O Rothschild é um empresa com atuação global e foco em assessoria financeira, incluindo fusões e

aquisições, reestruturações societárias e reestruturações financeiras. O Rothschild conta atualmente com

mais de 50 escritórios ao redor do mundo.

Experiência relevante

O Rothschild possui grande experiência em assessoria financeira a grandes empresas no Brasil e no mundo.

Dentre as transações recentes que participamos, destacamos:

Processo interno de aprovação

O processo interno de aprovação do Laudo de Avaliação consiste na revisão das análises realizadas pela

equipe do projeto por um comitê interno de avaliação, no qual participam profissionais especializados em

fusões e aquisições e assessoria financeira. Esse comitê reuniu-se com a equipe do projeto e discutiu as

principais premissas e aspectos relativos às metodologias de avaliação utilizadas e aprovou a emissão deste

Laudo.

2008

BM&F

Integração de atividades

da BM&F

com a Bovespa Holding

US$20 bi

2008

Unibanco

Associação do Unibanco

com o Banco Itaú Holding

Financeira

US$45 bi

2009

Fusão com a Perdigão

US$10 bi

Comitê Independente

2010

Petróleo Brasileiro

Assessor financeiro exclusivo no processo de capitalização através da

emissões de ações US$70 bi

2011

Groupe Casino

Análise e rejeição de

oferta não solicitada para

o Pão de Açúcar

2012

Telemar

Reestruturação

societária

US$15 bi

2. Informações e declarações do Rothschild

10

2.2 Informações sobre o Rothschild Experiência em operações com empresas brasileiras que envolveram avaliações de companhias abertas nos últimos 3 anos

2009

JBS SA

Aquisição da

Pilgrim’s Pride Corporation

US$2,8bi

2009

JBS SA

Aquisição da

Pilgrim’s Pride Corporation

US$2,8bi

2. Informações e declarações do Rothschild

11

Ano

Assessoria a Oi/Telemar em sua reestruturação societária no valor total de

US$15 bilhões

Companhia Descrição

Assessoria ao Casino na análise e rejeição de oferta não solicitada para o Pão

de Açúcar

Assessoria à Camargo Correa na venda de seu bloco de ações,

representativas de 11,4% das ONs da Itaúsa para a Petros por US$1,7 bilhão

Emissão de opinião na aquisição da MD1 pela DASA por US$1,2 bilhão

Assessoria à AG Concessões na venda de participação de controle da Light

para Cemig por US$450 milhões

Assessoria à JBS na aquisição da Pilgrim's Pride Corporation por US$2,8

bilhões

Assessoria ao comitê independente da Sadia na avaliação da fusão com a

Perdigão em um valor de US$10 bilhões

2011

Camargo Corrêa S,A,

Venda de seu bloco de

11,4% das ONs de Itaúsa

para a Petros

US$1,7bi

2011

Camargo Corrêa S,A,

Venda de seu bloco de

11,4% das ONs de Itaúsa

para a Petros

US$1,7bi

2010

Andrade Gutierrez Concessões

Venda de participação de

25% no grupo de controle

da Light S,A, para CEMIG

US$450MM

2010

Andrade Gutierrez Concessões

Venda de participação de

25% no grupo de controle

da Light S,A, para CEMIG

US$450MM

2009

Comitê Independente

Fusão com a Perdigão

US$10bi

2009

Comitê Independente

Fusão com a Perdigão

US$10bi

2012

2011

2011

2010

2010

2009

2009

2.3 Profissionais responsáveis pela avaliação

Luiz O. Muniz

Gustavo Saito Gustavo tem 12 anos de experiência em fusões e aquisições,

assessorias estratégicas e captação de recursos. Ingressou

no Rothschild em 2003, tendo trabalhado anteriormente no

Credit Suisse. É formado em administração de empresas pela

Fundação Getúlio Vargas.

Luiz é sócio global e responsável pelos escritórios do

Rothschild no Brasil e na América Latina. Ele possui mais de

20 anos de experiência em fusões e aquisições, captação de

recursos, assessoria estratégica e privatizações. Antes de se

juntar ao Rothschild, ele trabalhou no CSFB Garantia por 8

anos e no Salomon Brothers em Nova York por 4 anos. Luiz

possui MBA with Honors da Universidade de Chicago e é

formado em Engenharia Civil pela PUC-RJ.

Eduardo Terra Eduardo Terra ingressou no Rothschild em 2010, tendo

trabalhado anteriormente no Banco de Investimentos Credit

Suisse. Eduardo é formado em Administração de Empresas

pela Fundação Getulio Vargas (FGV-EAESP) e possui

certificado profissional em Investment Banking pela School of

Continuing and Professional Studies da New York University

(SCPS-NYU).

Histórico Experiência

Sua experiência inclui assessoria ao

Casino, Camargo Correa, Magazine

Luíza, BM&F Bovespa, DASA, GP

Investments, ABN AMRO, Fibria, Vivo,

Copersucar e Tereos Internacional

entre outras

Sua experiência inclui assessoria a Oi /

Telemar, BM&F Bovespa, Casino, The

Carlyle Group, Unibanco, JBS, Andrade

Gutierrez, Usiminas, Petrobrás, Gafisa,

Magazine Luiza, Camargo Correa e

Almeida Júnior, entre outras

Sua experiência inclui assessoria ao

Casino, Magazine Luíza, Petrobrás,

Rede Energia, Copersucar, Tereos

Internacional, entre outras

André Funari Sua experiência inclui assessoria à

Brasil Ecodiesel, entre outros.

André Funari ingressou no Rothschild em 2012, tendo

trabalhado anteriormente no banco de investimentos Morgan

Stanley. André é formado em Engenharia Civil pela Escola

Politécnica da Universidade de São Paulo (POLI-USP)

2. Informações e declarações do Rothschild

12

2.4 Declarações do avaliador

Na data deste Laudo, nem Rothschild, diretamente ou através de suas controladas ou pessoas a eles

vinculadas, nem suas controladoras Rothschild Latin American N.V. e Rothschild Continuation Holdings AG

possuem ações de emissão da Redecard, ou derivativos nelas referenciados, seja em nome próprio ou sob

sua administração discricionária.

O Rothschild declara que não possui informações comerciais e creditícias de qualquer natureza que possam

impactar o Laudo.

O Rothschild não possui conflito de interesses que lhe diminua a independência necessária ao desempenho

de suas funções.

Pelos serviços referentes ao Laudo, o Rothschild receberá a remuneração fixa líquida de R$2.000.000,00

(dois milhões de reais) e não receberá remuneração variável.

Nos 12 (doze) meses anteriores à presente data, o Rothschild recebeu, a título de remuneração por serviços

de assessoria financeira, a quantia equivalente a R$1.148.655,04 da Redecard e nenhuma remuneração do

Itaú Unibanco. Este valor não inclui os honorários a receber relativos ao Laudo mencionado acima.

1

2

3

4

5

2. Informações e declarações do Rothschild

13

3. Visão geral da Companhia e do setor de atuação

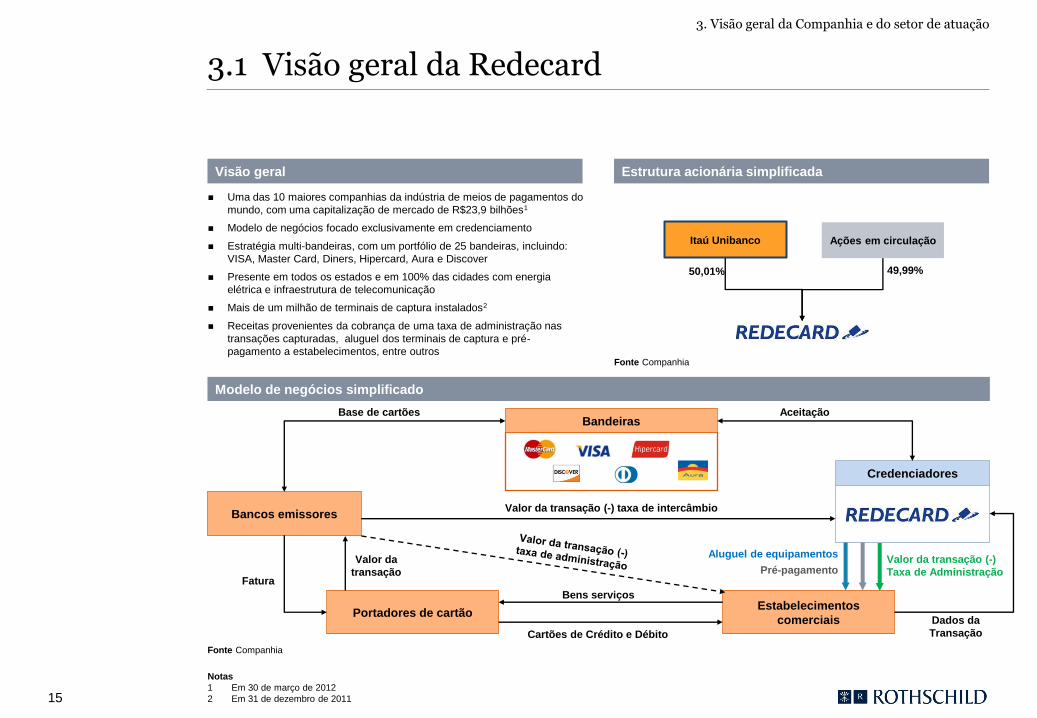

3.1 Visão geral da Redecard

Modelo de negócios simplificado

Fonte Companhia

Base de cartões Aceitação

Cartões de Crédito e Débito

Uma das 10 maiores companhias da indústria de meios de pagamentos do

mundo, com uma capitalização de mercado de R$23,9 bilhões1

Modelo de negócios focado exclusivamente em credenciamento

Estratégia multi-bandeiras, com um portfólio de 25 bandeiras, incluindo:

VISA, Master Card, Diners, Hipercard, Aura e Discover

Presente em todos os estados e em 100% das cidades com energia

elétrica e infraestrutura de telecomunicação

Mais de um milhão de terminais de captura instalados2

Receitas provenientes da cobrança de uma taxa de administração nas

transações capturadas, aluguel dos terminais de captura e pré-

pagamento a estabelecimentos, entre outros

Visão geral

Notas

1 Em 30 de março de 2012

2 Em 31 de dezembro de 2011

Fonte Companhia

Estrutura acionária simplificada

Portadores de cartão Estabelecimentos

comerciais

Credenciadores

Bancos emissores

Bandeiras

Valor da transação (-) taxa de intercâmbio

Bens serviços

Dados da

Transação

Fatura

Valor da

transação

Aluguel de equipamentos Valor da transação (-)

Taxa de Administração

Ações em circulação

50,01% 49,99%

Itaú Unibanco

Pré-pagamento

3. Visão geral da Companhia e do setor de atuação

15

1,50% 1,49% 1,47%1,32%

1,14%

0,78% 0,79% 0,79% 0,75% 0,73%

2007 2008 2009 2010 2011

Crédito Débito

102125 148

184230

1.4861.749

1.986

2.320

2.835

2007 2008 2009 2010 2011

Volume financeiro Número de transações

2.047

2.589

3.0773.400

3.631

26%

19%

10%7%

2007 2008 2009 2010 2011

Receita operacional líquida Crescimento

3.2 Destaques da Redecard

Receita operacional líquida1 (R$ mi) e crescimento Lucro líquido (R$ mi) e margem líquida

Volume financeiro (R$ bi) 2 e número de transações (mi) Net MDR após parcerias

Desempenho histórico operacional e financeiro

Detalhamento da receita

operacional líquida em 2011

Fonte Companhia

Detalhamento da receita de

serviços em 2011

53%

18%

23%

6%

Crédito

Débito

Aluguel de Equipamentos

Outras Receitas

82%

18%

Receita de serviços líquida

Receita financeira líquida

Notas

1 Apresentado conforme versão “Recorrente” presente nas apresentações de resultados da Companhia

2 Transações capturadas sob o modelo full acquirer

769

1.103

1.396 1.400 1.404

38%43% 45%

41% 39%

2007 2008 2009 2010 2011

Lucro Líquido Margem

Fonte Companhia

Fonte Companhia Fonte Companhia Fonte Companhia

Fonte Companhia

3. Visão geral da Companhia e do setor de atuação

16

3.3 Demonstrativos financeiros Balanço patrimonial – exercícios findos em 31 de dezembro

Fonte Companhia

R$ milhões

3. Visão geral da Companhia e do setor de atuação

17

ATIVO 2009 2010 2011

CIRCULANTE

Caixa e equivalentes de caixa 131 153 172

Contas a receber de bancos emissores 16.904 22.300 28.133

Outras contas a receber 103 99 116

Adiantamento a terceiros e funcionários 0 3 2

Despesas antecipadas 35 2 3

Total ativo circulante 17.173 22.557 28.427

NÃO CIRCULANTE

IR e contribuição social diferidos 42 61 78

Depósitos judiciais 13 14 13

Imobilizado 222 287 295

Intangível 9 61 84

Total ativo não circulante 286 423 471

Total do ativo 17.459 22.979 28.898

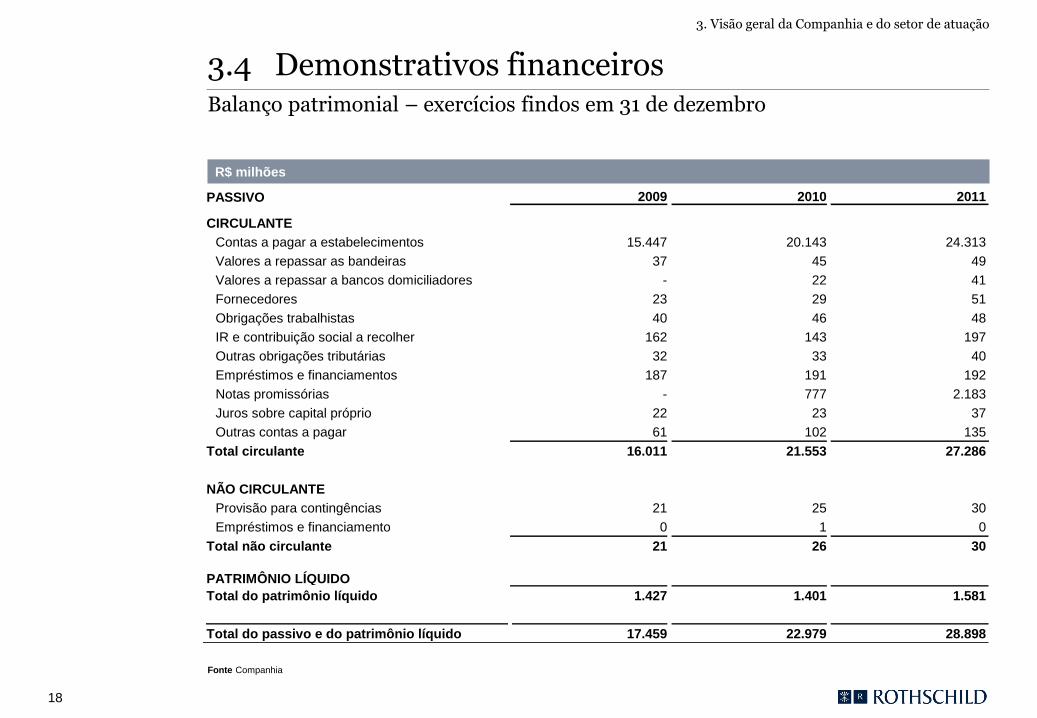

3.4 Demonstrativos financeiros Balanço patrimonial – exercícios findos em 31 de dezembro

Fonte Companhia

R$ milhões

3. Visão geral da Companhia e do setor de atuação

18

PASSIVO 2009 2010 2011

CIRCULANTE

Contas a pagar a estabelecimentos 15.447 20.143 24.313

Valores a repassar as bandeiras 37 45 49

Valores a repassar a bancos domiciliadores - 22 41

Fornecedores 23 29 51

Obrigações trabalhistas 40 46 48

IR e contribuição social a recolher 162 143 197

Outras obrigações tributárias 32 33 40

Empréstimos e financiamentos 187 191 192

Notas promissórias - 777 2.183

Juros sobre capital próprio 22 23 37

Outras contas a pagar 61 102 135

Total circulante 16.011 21.553 27.286

NÃO CIRCULANTE

Provisão para contingências 21 25 30

Empréstimos e financiamento 0 1 0

Total não circulante 21 26 30

PATRIMÔNIO LÍQUIDO

Total do patrimônio líquido 1.427 1.401 1.581

Total do passivo e do patrimônio líquido 17.459 22.979 28.898

3.5 Demonstrativos financeiros Demonstrativo do resultado – exercícios findos em 31 de dezembro

R$ milhões

Fonte Companhia. Apresentado conforme versão “Recorrente” presente nas divulgações de resultados da Companhia

3. Visão geral da Companhia e do setor de atuação

19

2009 2010 2011

Crédito 1.445 1.637 1.728 Débito 389 449 576

Aluguel de equipamentos 747 793 744

Outros 119 142 186

Receita operacional bruta 2.701 3.021 3.234

ISS (18) (19) (28) PIS (36) (37) (38) COFINS (165) (170) (174)

Impostos (219) (226) (240)

Receita financeira líquida 595 605 637

Receita operacional Líquida 3.077 3.400 3.631

Custo dos serviços prestados (511) (679) (820)

Depreciação e amortização (117) (134) (170)

Custo dos serviços prestados (627) (813) (991)

Pessoal (129) (187) (217)

Administrativas (103) (134) (159)

Marketing (71) (82) (47)

Provisão para participação nos resultados (27) (30) (34)

Depreciação e amortização (9) (9) (10)

Outras receitas (despesas) operacionais (42) (69) (94)

Despesas e receitas operacionais (380) (511) (561)

Resultado operacional 2.070 2.076 2.079

Outras receitas 0 1 (0)

Lucro antes do imposto de renda e contribuição social 2.070 2.077 2.079

Corrente (491) (493) (491) Diferido (183) (184) (183)

Imposto de renda e contribuição social (674) (677) (675)

Lucro líquido do exercicio 1.396 1.400 1.404

137171

208256

322

385

473

584

2004 2005 2006 2007 2008 2009 2010 2011

Cartão de crédito Cartão de débito Total

3.6 Visão geral do setor

Volume de transações com cartões1 (R$ bi) Pagamentos com cartão (R$ mi) como % do consumo doméstico

Número de cartões emitidos (milhões) Participação de mercado dos principais participantes1,2

Fonte ABECS Fonte ABECS e Companhias

Fonte IBGE, ABECS, Redecard

A indústria de

cartões de

pagamento no Brasil

apresentou

crescimento anual

médio de 23% nos

últimos 5 anos em

volume de

transações

Principais fatores que

contribuíram para o

crescimento da

indústria foram o

aumento do consumo

das famílias e a

crescente penetração

e utilização de

cartões de crédito e

débito

Indústria é liderada

por Cielo e Redecard

as quais detém 54%

e 40% de

participação de

mercado em 2011

54%

40%

6%

Cielo Redecard Outros

Notas

1 Exclui cartões de redes e lojas

2 Participação por volume financeiro em 2011

Fonte ABECS

3. Visão geral da Companhia e do setor de atuação

20

53 68 82 104 124 136 153 173138

171 187201

217 233249

266

8697

118147

173196

225247

277336

388453

514565

628687

2004 2005 2006 2007 2008 2009 2010 2011

Cartão de crédito Cartão de débito Cartão de redes e lojas

1.1611.294

1.4291.594

1.7871.980

2.249

2.499

12%13%

15%16%

18%19%

21%

23%

14%15%

17%19%

21%23%

24%27%

2004 2005 2006 2007 2008 2009 2010 2011

Consumo Doméstico Cartão (ex-lojas) Cartão (total)

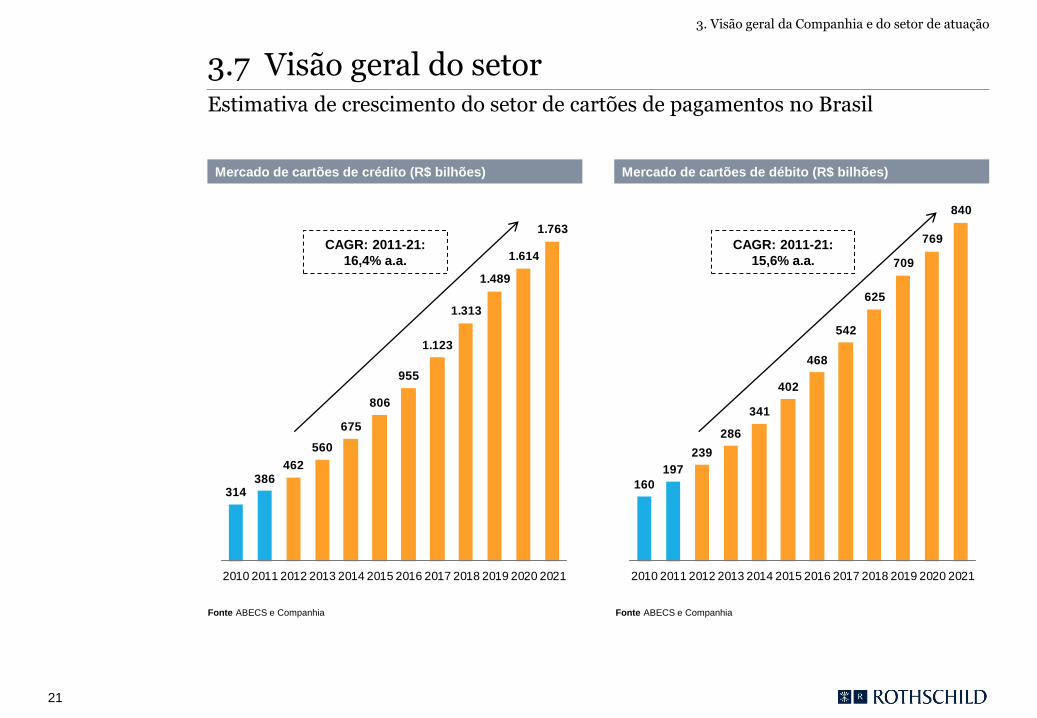

314386

462

560

675

806

955

1.123

1.313

1.489

1.614

1.763

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

160

197

239

286

341

402

468

542

625

709

769

840

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

3.7 Visão geral do setor Estimativa de crescimento do setor de cartões de pagamentos no Brasil

Mercado de cartões de crédito (R$ bilhões) Mercado de cartões de débito (R$ bilhões)

CAGR: 2011-21:

16,4% a.a.

Fonte ABECS e Companhia Fonte ABECS e Companhia

CAGR: 2011-21:

15,6% a.a.

3. Visão geral da Companhia e do setor de atuação

21

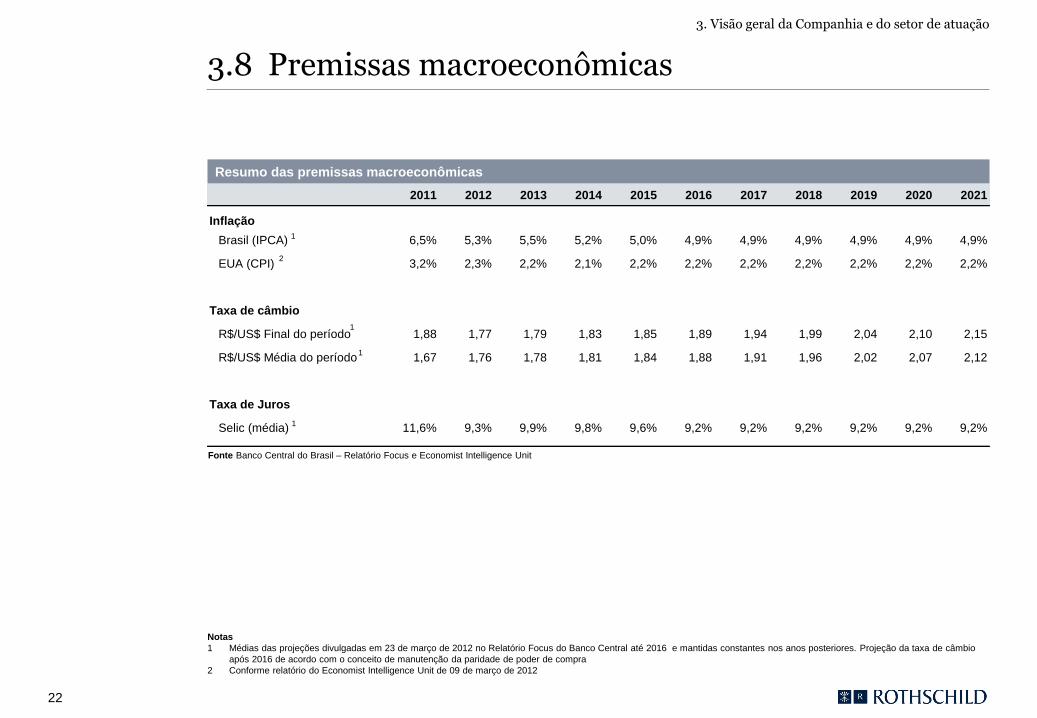

3.8 Premissas macroeconômicas

Fonte Banco Central do Brasil – Relatório Focus e Economist Intelligence Unit

Notas

1 Médias das projeções divulgadas em 23 de março de 2012 no Relatório Focus do Banco Central até 2016 e mantidas constantes nos anos posteriores. Projeção da taxa de câmbio

após 2016 de acordo com o conceito de manutenção da paridade de poder de compra

2 Conforme relatório do Economist Intelligence Unit de 09 de março de 2012

1

1

1

Resumo das premissas macroeconômicas

2

1

3. Visão geral da Companhia e do setor de atuação

22

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Inflação

Brasil (IPCA) 6,5% 5,3% 5,5% 5,2% 5,0% 4,9% 4,9% 4,9% 4,9% 4,9% 4,9%

EUA (CPI) 3,2% 2,3% 2,2% 2,1% 2,2% 2,2% 2,2% 2,2% 2,2% 2,2% 2,2%

Taxa de câmbio

R$/US$ Final do período 1,88 1,77 1,79 1,83 1,85 1,89 1,94 1,99 2,04 2,10 2,15

R$/US$ Média do período 1,67 1,76 1,78 1,81 1,84 1,88 1,91 1,96 2,02 2,07 2,12

Taxa de Juros

Selic (média) 11,6% 9,3% 9,9% 9,8% 9,6% 9,2% 9,2% 9,2% 9,2% 9,2% 9,2%

4. Metodologia de avaliação

4.1 Fluxo de caixa descontado

A análise do FCD teve como base (i) as demonstrações financeiras auditadas da Redecard, para os exercícios findos

em 31 de dezembro de 2009, 2010 e 2011; (ii) relatórios de resultados (press releases) e fact sheets divulgados pela

Redecard com relação aos exercícios findos em 31 de dezembro de 2009, 2010, e 2011; (iii) projeções financeiras e

operacionais da Redecard para os próximos dez anos discutidas e validadas com a Redecard; (iv) discussões com a

Redecard sobre os negócios e perspectivas da Redecard; e (v) outras informações, estudos financeiros, análises,

pesquisas e critérios financeiros, econômicos e de mercado que consideramos relevantes.

O valor das ações da Redecard, de acordo com o método do FCD, foi calculado como a soma dos seguintes fatores:

Valor presente dos fluxos de caixa livres para o equity em 30 de março de 2012, projetados para um período de dez

anos a valores nominais em R$, convertidos para US$ nominais pela taxa de câmbio média projetada para cada ano,

descontados ao custo do capital próprio ou custo do equity (Ke) em valores nominais em US$

Valor presente da perpetuidade em 30 de março de 2012, descontada à mesma taxa utilizada para os fluxos de caixa

livres no período de dez anos.

As estimativas macroeconômicas utilizadas (taxas de câmbio, inflação e taxa básica de juros) tiveram como base as

projeções de mercado do Relatório Focus publicado pelo Banco Central do Brasil.

Descrição da metodologia escolhida

4. Metodologia de avaliação

24

4.2 Fluxo de caixa descontado

Premissas e estimativas da

Companhia

Fluxo de caixa livre para o

equity

Custo do capital

próprio (Ke)

Valor presente do fluxo de

caixa livre para o equity

Valor presente da

perpetuidade

Fluxo de caixa normalizado após o período de projeção

Valor das Ações

Visão geral da metodologia escolhida

4. Metodologia de avaliação

25

4.3 Fluxo de caixa descontado Metodologia para o cálculo da taxa de desconto (Ke)

O custo de capital próprio (Ke) foi estimado a partir do modelo CAPM (Capital Asset Pricing Mode ou Modelo de

Precificação de Ativos)

Taxa livre de risco

(Rf)

Beta alavancado

da Companhia (β)

Prêmio de risco

de mercado (ERP)

Custo do capital próprio (Ke)

Prêmio de risco da

Companhia

Custo do capital

próprio (Ke)

Ke = Rf+(β*ERP)+CRP

Prêmio de risco

país (CRP)

4. Metodologia de avaliação

26

4.4 Fluxo de caixa descontado Detalhamento do cálculo da taxa de desconto (Ke)

Cálculo do Ke da Redecard Premissas para o cálculo do Ke da Redecard

Taxa livre de risco

Média do retorno do Título do governo dos EUA, referência

10 anos nos últimos 12 meses até 30 de março de 2012

Risco país

Média de negociação do prêmio de risco soberano

brasileiro, calculado como a diferença entre o retorno do

Bond da República Federativa do Brasil com duration mais

próxima de dez anos e o do Título de 10 anos do Governo

dos EUA nos últimos 12 meses até 30 de março de 2012

Prêmio de mercado

Baseado na média de estudos independentes preparados

pela Ibbotson Associates

Beta

Beta alavancado da Redecard (Fonte: Barra Beta)1

Fonte Bloomberg, Ibbotson, Barra, BCB

Nota

1 Último disponível antes do anúncio da OPA

4. Metodologia de avaliação

27

Custo de capital próprio

Taxa livre de risco 2,4%

Risco-país 2,5%

Prêmio de mercado 6,7%

Beta 0,8

Ke (em US$) 10,4%

5. Avaliação pelo preço médio ponderado por volume de negociação

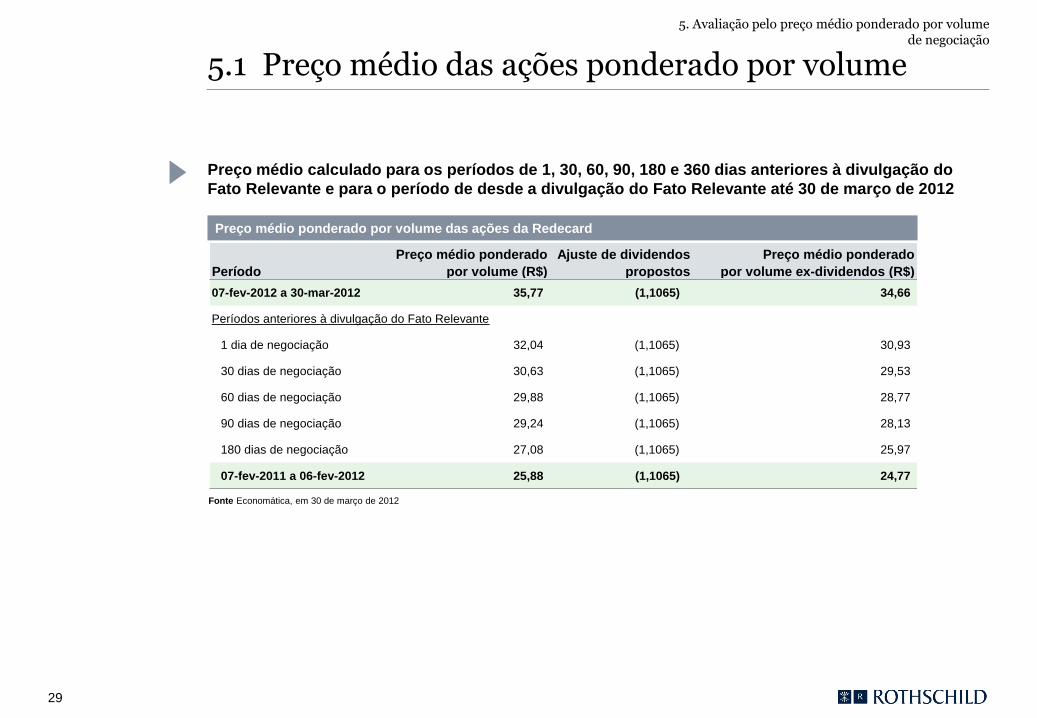

5.1 Preço médio das ações ponderado por volume

Preço médio calculado para os períodos de 1, 30, 60, 90, 180 e 360 dias anteriores à divulgação do

Fato Relevante e para o período de desde a divulgação do Fato Relevante até 30 de março de 2012

Preço médio ponderado por volume das ações da Redecard

Fonte Economática, em 30 de março de 2012

5. Avaliação pelo preço médio ponderado por volume de negociação

29

Período

Preço médio ponderado

por volume (R$)

Ajuste de dividendos

propostos

Preço médio ponderado

por volume ex-dividendos (R$)

07-fev-2012 a 30-mar-2012 35,77 (1,1065) 34,66

Períodos anteriores à divulgação do Fato Relevante

1 dia de negociação 32,04 (1,1065) 30,93

30 dias de negociação 30,63 (1,1065) 29,53

60 dias de negociação 29,88 (1,1065) 28,77

90 dias de negociação 29,24 (1,1065) 28,13

180 dias de negociação 27,08 (1,1065) 25,97

07-fev-2011 a 06-fev-2012 25,88 (1,1065) 24,77

0

5

10

15

20

25

30

35

40

45

0

100

200

300

400

500

600

700

800

900

fev-11 mar-11 abr-11 mai-11 jun-11 jul-11 ago-11 set-11 out-11 nov-11 dez-11 jan-12 fev-12 mar-12

Volume Preço ajustado VWAP 07-fev-2011 a 06-fev-2012 VWAP 07-fev-2012 a 30-mar-2012

5.2 Preço médio das ações ponderado por volume Análise do desempenho histórico de RDCD3

Série histórica do preço ajustado1 e do volume negociado da RDCD3

34,66

24,77

Volume (R$ milhões) Preço por ação (R$)

Publicação do

Fato Relevante

07-fev-2012

Nota

1 Preços de negociação da ação descontados em R$1,1065 em toda a série histórica para considerar dividendos

propostos de R$1,1065 por ação

5. Avaliação pelo preço médio ponderado por volume de negociação

30

6. Avaliação pelo valor do patrimônio líquido por ação

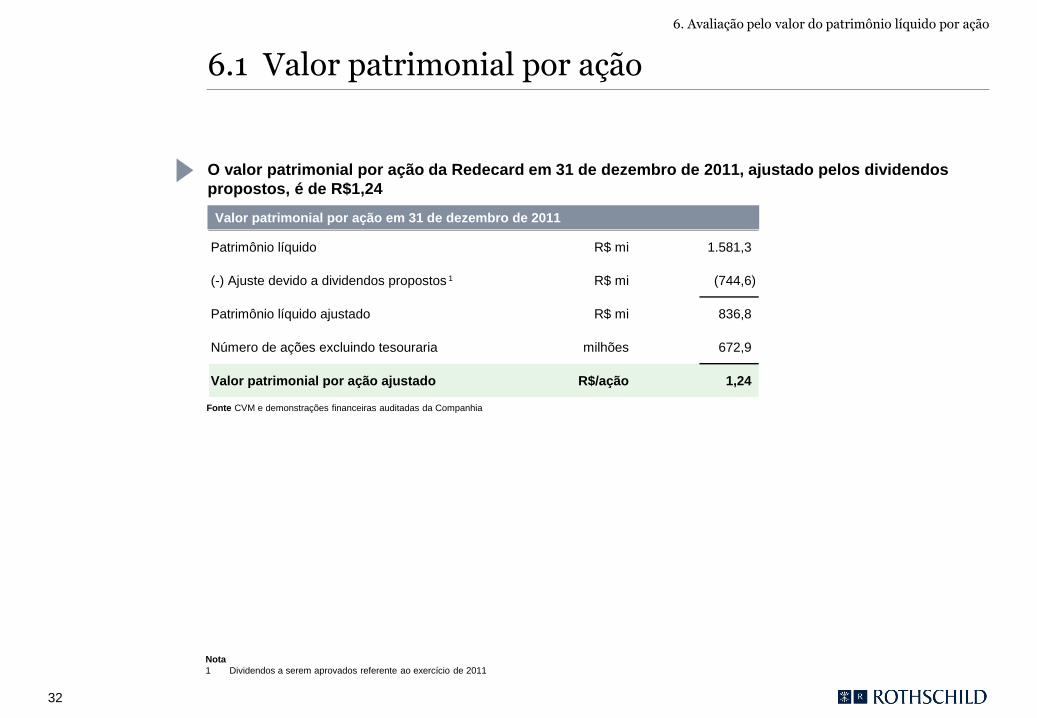

Patrimônio líquido R$ mi 1.581,3

(-) Ajuste devido a dividendos propostos R$ mi (744,6)

Patrimônio líquido ajustado R$ mi 836,8

Número de ações excluindo tesouraria milhões 672,9

Valor patrimonial por ação ajustado R$/ação 1,24

6.1 Valor patrimonial por ação

O valor patrimonial por ação da Redecard em 31 de dezembro de 2011, ajustado pelos dividendos

propostos, é de R$1,24

Valor patrimonial por ação em 31 de dezembro de 2011

Nota

1 Dividendos a serem aprovados referente ao exercício de 2011

Fonte CVM e demonstrações financeiras auditadas da Companhia

1

6. Avaliação pelo valor do patrimônio líquido por ação

32

7. Avaliação por fluxo de caixa descontado

7.1 Principais premissas utilizadas

Receita

Receita de

cartões

Crescimento anual médio do faturamento de 14,1% em cartões de crédito e de 10,8% em cartão de débito durante o período de projeção

– Assume crescimento (i) abaixo do mercado até 2016, devido à perda de participação de mercado para novos entrantes e (ii) em linha com o

mercado a partir de 2017, devido à estabilização da participação de mercado da Redecard

Net MDR pré-parcerias decrescente até o final da projeção como consequência de um mercado mais competitivo, atingindo 0,835% e 0,496% em

2021, para operações de crédito e débito, respectivamente. Net MDR pós-parcerias impactado por acordos de repartição de lucros com parceiros

comerciais, atingindo 0,814% e 0,475% em 2021 para crédito e débito, respectivamente

Assume manutenção das condições comerciais atuais com o Itaú Unibanco durante toda a projeção (inexistência de acordo de repartição de lucros

sobre o resultado de clientes originados pelo banco)

Receita de

Aluguel e

Outras Receitas

Base de terminais instalados crescente até 2015 e constante nos anos seguintes com aumento da participação de terminais sem fio

Preço médio mensal de aluguel decrescente em 2012 e 2013 e constante em termos nominais nos anos seguintes em R$59,02, seguindo a

tendência de utilização dos preços de aluguel como estratégia comercial

Relevância crescente das atividades relacionadas a e-commerce (comércio eletrônico)

Receita

Financeira

Líquida

Receita composta por pré-pagamento a estabelecimentos e rendimento do caixa próprio. Estimativa de distribuição de dividendos de 95% do lucro

líquido

– Taxa média mensal de desconto aplicada nas operações de pré-pagamento a estabelecimentos com tendência decrescente em função de

maior competição no mercado e queda da Selic

– Percentual de pré-pagamento decrescente até 2016, atingindo 9% do faturamento de crédito e se mantendo constante nos anos seguintes

como resultado de ganho de participação de mercado dos bancos comerciais nas operações de pré-pagamento a estabelecimentos

Custos decorrentes principalmente de captação de recursos para pré-pagamento a estabelecimentos, linhas de crédito voltadas para o programa

de investimentos regular da Redecard e operações de antecipação com emissores

– Custos de aproximadamente 105% do CDI nas operações de notas promissórias e/ou debentures e antecipação com emissores

– Parcerias comerciais assumem dedução de 6,1% sobre a receita de pré-pagamento a estabelecimentos em 2012, atingindo 8,8% em 2016 e se

mantendo constante nos anos seguintes

7. Avaliação por fluxo de caixa descontado

34

7.2 Principais premissas utilizadas

Custos, despesas e impostos

Custo dos

Serviços

Prestados

Custos de atendimento ao cliente

– Composto por custos com manutenção de estabelecimentos, call center e telemarketing, credenciamento de novos estabelecimentos e compra

e distribuição de bobinas

– Crescimento com base no número de transações, parque de terminais e inflação

Custo de captura e processamento

– Composto principalmente pela taxa de bandeira, telecomunicação de terminais de captura, processamento, manutenção e e-commerce

(comércio eletrônico)

– Estimativa de aumento da taxa média de bandeira devido ao aumento relativo de transações com bandeira VISA, cujo custo para a Redecard é

maior em relação a bandeira MasterCard como reflexo da abertura de mercado ocorrida em 2010

– Estimativa de aumento de custos com telecomunicação devido a um maior numero de terminais sem fio

Depreciação do parque de equipamentos e amortização dos projetos de software e hardware

Despesas

Operacionais

Despesas com pessoal e administrativas em 2012 e 2013 refletem ações da companhia voltadas para redução de custos. A partir de 2014, ambas

são ajustadas pela inflação, sendo que despesas com pessoal apresentam um componente de crescimento real de 3%, dos quais 1% é referente a

dissídio trabalhista e 2% a aumento do quadro de funcionários

Marketing e Trade Marketing estimados em 1,5% das receitas líquidas de crédito e débito em 2012 e em 2,0% nos anos seguintes

Outras despesas e receitas operacionais compostas por perdas de receita de aluguel, incentivos fiscais e depreciação de ativos administrativos,

entre outras

Impostos

Considerou-se as alíquotas efetivas de ISS, PIS e COFINS, IR e CSLL projetadas com base (i) nas deduções aplicáveis, referentes a benefícios

fiscais de natureza estável usufruídos pela Redecard, ou seja, passível de renovação/continuidade e (ii) despesas redutoras da base de cálculo de

tais tributos

Conforme informado pela Companhia, assumiu-se a inexistência de ativos fiscais contingentes

7. Avaliação por fluxo de caixa descontado

35

7.3 Principais premissas utilizadas

Investimentos, depreciação e amortização e financiamento

Investimentos

Depreciação &

Amortização e

Capital de Giro

Investimentos conforme plano de negócios da companhia, voltados principalmente para aquisição de novos terminais e desenvolvimento de

projetos de software e hardware como parte da estratégia de modernizar o parque de terminais e a plataforma de serviços

– Investimentos para compra de terminais depreciados em 3 anos e, para projetos e infraestrutura, amortizados em 5 anos

Capital de giro projetado com base nas variações de ativos e passivos de curto prazo

– Prazo médio de pagamentos a estabelecimentos de 70 dias e prazo médio de recebimento de emissores de 68 dias em linha com prazos

médios observados atualmente

Financiamentos

Financiamento dos investimentos para aquisição de terminais através da linha FINAME do BNDES

Operações de pré-pagamento a estabelecimentos financiadas, entre outros, através da emissão de notas promissórias e/ou debentures

– Custo médio de captação de aproximadamente 105% da Selic

Antecipação de recebíveis com emissores utilizada na gestão da liquidez de curto prazo da Companhia

– Custo médio de aproximadamente 105% da Selic

Premissas

gerais de

avaliação

Data base

– O fluxo de caixa livre para o equity foi descontado para 30 de março de 2012, assumindo fluxos de caixa no meio do ano (“mid year

convention”), considerando os anos completos de 2012 a 2021 e acrescido do valor terminal

Valor terminal

– Estimado utilizando o Modelo de Crescimento de Gordon conforme a equação: Valor terminal = FCL2021 * (1 + g) / (Ke - g)

– Assume uma taxa de crescimento de 3,7% em US$ nominais (aproximadamente 6,5% em R$ nominais)

7. Avaliação por fluxo de caixa descontado

36

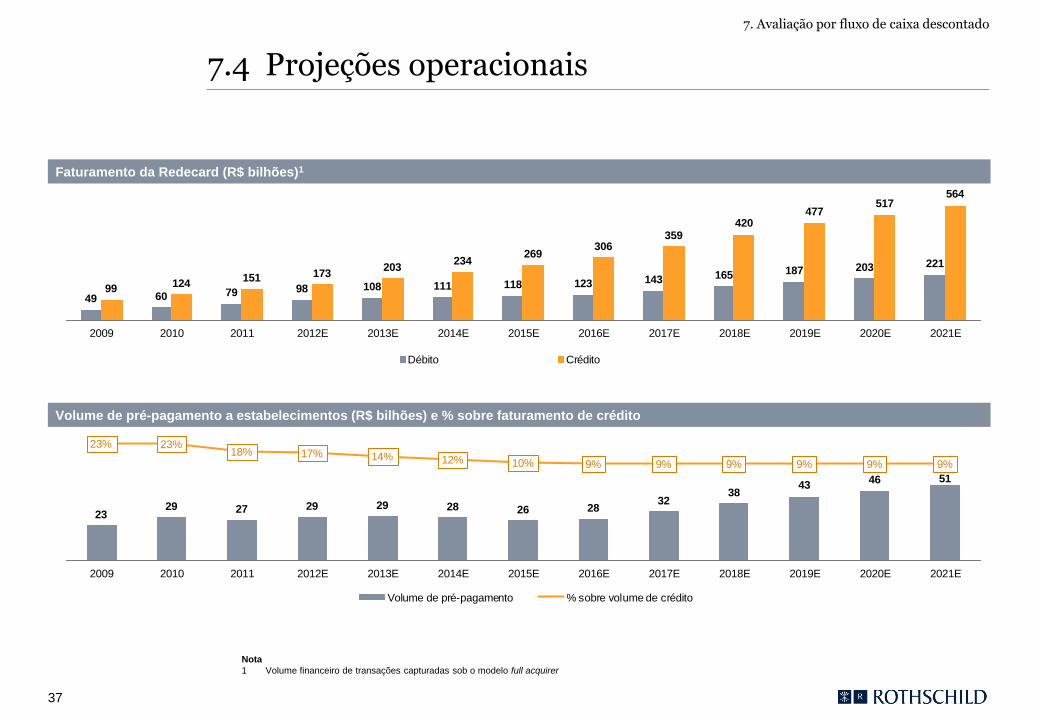

7.4 Projeções operacionais

Faturamento da Redecard (R$ bilhões)1

Volume de pré-pagamento a estabelecimentos (R$ bilhões) e % sobre faturamento de crédito

Nota

1 Volume financeiro de transações capturadas sob o modelo full acquirer

49 60 79 98 108 111 118 123 143 165 187 203 221

99124

151 173203

234269

306359

420477

517564

2009 2010 2011 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Débito Crédito

7. Avaliação por fluxo de caixa descontado

37

2329 27 29 29 28 26 28

3238

4346 51

23% 23%18% 17% 14% 12% 10% 9% 9% 9% 9% 9% 9%

2009 2010 2011 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Volume de pré-pagamento % sobre volume de crédito

7.5 Projeções operacionais

Net MDR de operações de crédito (%)

Net MDR de operações de débito (%)

Fonte Estimativas da companhia

Fonte Estimativas da companhia

1,465

1,343

1,1831,142 1,114

1,0691,025 0,985 0,955 0,925 0,895 0,865 0,835

1,465

1,322

1,142 1,105 1,0821,039

0,997 0,959 0,930 0,901 0,872 0,843 0,814

2009 2010 2011 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Pré-parcerias Pós-parcerias

0,7900,766 0,769

0,7410,708

0,6760,644

0,6110,588

0,5650,542

0,5190,496

0,7900,746 0,728

0,7040,676

0,6460,616

0,585 0,563 0,541 0,519 0,497 0,475

2009 2010 2011 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Pré-parcerias Pós-parcerias

7. Avaliação por fluxo de caixa descontado

38

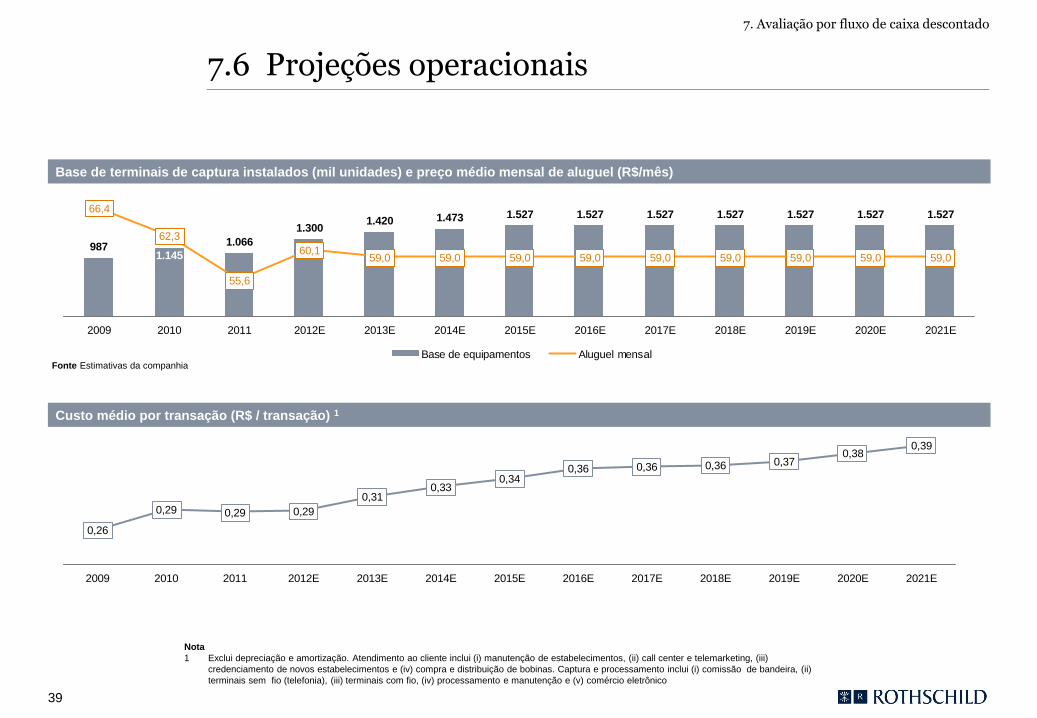

7.6 Projeções operacionais

Base de terminais de captura instalados (mil unidades) e preço médio mensal de aluguel (R$/mês)

Custo médio por transação (R$ / transação) 1

Fonte Estimativas da companhia

Nota

1 Exclui depreciação e amortização. Atendimento ao cliente inclui (i) manutenção de estabelecimentos, (ii) call center e telemarketing, (iii)

credenciamento de novos estabelecimentos e (iv) compra e distribuição de bobinas. Captura e processamento inclui (i) comissão de bandeira, (ii)

terminais sem fio (telefonia), (iii) terminais com fio, (iv) processamento e manutenção e (v) comércio eletrônico

0,26

0,29 0,29 0,29

0,310,33

0,340,36 0,36 0,36 0,37

0,380,39

2009 2010 2011 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

7. Avaliação por fluxo de caixa descontado

39

9871.145

1.066

1.3001.420 1.473 1.527 1.527 1.527 1.527 1.527 1.527 1.527

66,4

62,3

55,6

60,159,0 59,0 59,0 59,0 59,0 59,0 59,0 59,0 59,0

2009 2010 2011 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Base de equipamentos Aluguel mensal

7.7 Projeções financeiras

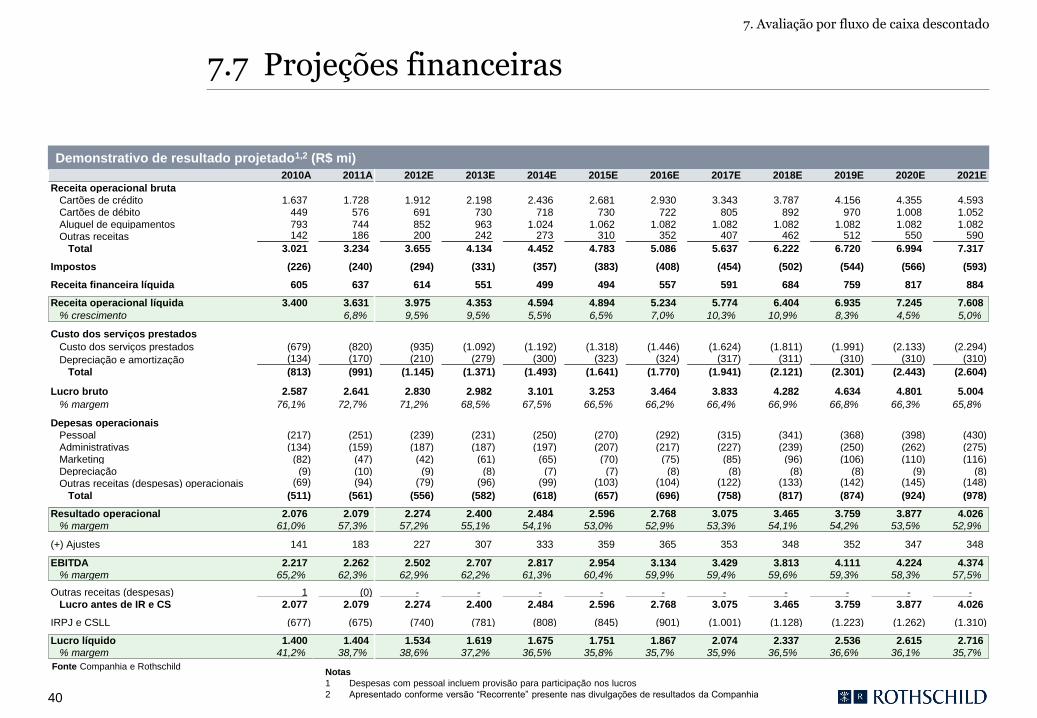

Demonstrativo de resultado projetado1,2 (R$ mi)

Notas

1 Despesas com pessoal incluem provisão para participação nos lucros

2 Apresentado conforme versão “Recorrente” presente nas divulgações de resultados da Companhia

Fonte Companhia e Rothschild

7. Avaliação por fluxo de caixa descontado

40

2010A 2011A 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Receita operacional bruta

Cartões de crédito 1.637 1.728 1.912 2.198 2.436 2.681 2.930 3.343 3.787 4.156 4.355 4.593

Cartões de débito 449 576 691 730 718 730 722 805 892 970 1.008 1.052

Aluguel de equipamentos 793 744 852 963 1.024 1.062 1.082 1.082 1.082 1.082 1.082 1.082

Outras receitas 142 186 200 242 273 310 352 407 462 512 550 590

Total 3.021 3.234 3.655 4.134 4.452 4.783 5.086 5.637 6.222 6.720 6.994 7.317

Impostos (226) (240) (294) (331) (357) (383) (408) (454) (502) (544) (566) (593)

Receita financeira líquida 605 637 614 551 499 494 557 591 684 759 817 884

Receita operacional líquida 3.400 3.631 3.975 4.353 4.594 4.894 5.234 5.774 6.404 6.935 7.245 7.608

% crescimento 6,8% 9,5% 9,5% 5,5% 6,5% 7,0% 10,3% 10,9% 8,3% 4,5% 5,0%

Custo dos serviços prestados

Custo dos serviços prestados (679) (820) (935) (1.092) (1.192) (1.318) (1.446) (1.624) (1.811) (1.991) (2.133) (2.294)

Depreciação e amortização (134) (170) (210) (279) (300) (323) (324) (317) (311) (310) (310) (310)

Total (813) (991) (1.145) (1.371) (1.493) (1.641) (1.770) (1.941) (2.121) (2.301) (2.443) (2.604)

Lucro bruto 2.587 2.641 2.830 2.982 3.101 3.253 3.464 3.833 4.282 4.634 4.801 5.004

% margem 76,1% 72,7% 71,2% 68,5% 67,5% 66,5% 66,2% 66,4% 66,9% 66,8% 66,3% 65,8%

Depesas operacionais

Pessoal (217) (251) (239) (231) (250) (270) (292) (315) (341) (368) (398) (430)

Administrativas (134) (159) (187) (187) (197) (207) (217) (227) (239) (250) (262) (275)

Marketing (82) (47) (42) (61) (65) (70) (75) (85) (96) (106) (110) (116)

Depreciação (9) (10) (9) (8) (7) (7) (8) (8) (8) (8) (9) (8)

Outras receitas (despesas) operacionais (69) (94) (79) (96) (99) (103) (104) (122) (133) (142) (145) (148)

Total (511) (561) (556) (582) (618) (657) (696) (758) (817) (874) (924) (978)

Resultado operacional 2.076 2.079 2.274 2.400 2.484 2.596 2.768 3.075 3.465 3.759 3.877 4.026

% margem 61,0% 57,3% 57,2% 55,1% 54,1% 53,0% 52,9% 53,3% 54,1% 54,2% 53,5% 52,9%

(+) Ajustes 141 183 227 307 333 359 365 353 348 352 347 348

EBITDA 2.217 2.262 2.502 2.707 2.817 2.954 3.134 3.429 3.813 4.111 4.224 4.374

% margem 65,2% 62,3% 62,9% 62,2% 61,3% 60,4% 59,9% 59,4% 59,6% 59,3% 58,3% 57,5%

Outras receitas (despesas) 1 (0) - - - - - - - - - -

Lucro antes de IR e CS 2.077 2.079 2.274 2.400 2.484 2.596 2.768 3.075 3.465 3.759 3.877 4.026

IRPJ e CSLL (677) (675) (740) (781) (808) (845) (901) (1.001) (1.128) (1.223) (1.262) (1.310)

Lucro líquido 1.400 1.404 1.534 1.619 1.675 1.751 1.867 2.074 2.337 2.536 2.615 2.716

% margem 41,2% 38,7% 38,6% 37,2% 36,5% 35,8% 35,7% 35,9% 36,5% 36,6% 36,1% 35,7%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E Norm.

Lucro Líquido R$ mi 1.534 1.619 1.675 1.751 1.867 2.074 2.337 2.536 2.615 2.716 2.716

(+) Depreciação e amortização R$ mi 219 286 308 330 332 325 319 318 318 318 318

(+/-) Variação no capital de giro R$ mi 680 (272) (140) 280 76 (439) (545) (367) (153) (153) (153)

(-) Capex R$ mi (447) (277) (244) (411) (319) (244) (411) (269) (244) (461) (318)

(+/-) Variação na dívida R$ mi (534) 141 (33) (323) (238) 157 395 97 (89) 112 -

FCLE R$ mi 1.451 1.498 1.565 1.627 1.719 1.872 2.096 2.315 2.447 2.532 2.563

(-) Dividendos propostos (2S11) R$ mi (745)

FCLE ajustado R$ mi 707 1.498 1.565 1.627 1.719 1.872 2.096 2.315 2.447 2.532 2.563

Taxa de câmbio média 1,76 1,78 1,81 1,84 1,88 1,91 1,96 2,02 2,07 2,12 2,12

FCLE ajustado US$ mi 401 841 865 884 914 978 1.066 1.148 1.182 1.192 1.207

VP do FCLE ajustado US$ mi 391 743 691 641 600 581 574 559 522 476 7.477

7.8 Fluxo de caixa descontado

Fluxo de caixa livre para o equity (termos nominais)

Com base no critério econômico pelo método do fluxo de caixa livre para o

equity, o valor das ações ex-dividendos da Redecard é de R$34,18 a R$37,59

Notas

1 Coluna “Norm.” indica o ano normalizado utilizado para cálculo do valor terminal da Companhia (incluído da linha “VP do FCLE ajustado”)

2 Dividendos a serem aprovados referente ao exercício de 2011

3 Ajustado para os efeitos do exercício das opções de compra de ações outorgadas pela Companhia. Em 31 de dezembro de 2011 existia um

saldo de 472.645 opções com um preço médio ponderado de exercício de R$20,24

4 Considera uma taxa de câmbio em 30 de março de 2012 de R$1,8221 / US$

2

1

Intervalo usado na avaliação 3,4

7. Avaliação por fluxo de caixa descontado

41

- 4,75%Ponto

central+ 4,75%

Valor do

equityR$ mi 23.014 24.162 25.310

Número

de açõesmilhões 673,3 673,3 673,3

Preço por ação

ex-dividendosR$ 34,18 35,88 37,59

8. Avaliação por múltiplos de mercado

8.1 Preço das ações calculado pelo múltiplo da Cielo

Múltiplos de negociação da Cielo

Preço calculado pelo o múltiplo Preço / Lucro por ação (P/LPA) da Cielo referentes aos anos de 2012 e 2013. Cielo

foi escolhida como a única comparável, pois é a única empresa listada em bolsa de valores com características

operacionais semelhantes às da Redecard e que tem o mesmo mercado de atuação.

Fonte Bloomberg e informações divulgadas pelas Companhias

Com base no critério econômico pelo método de múltiplos de mercado o valor das ações da Redecard é de R$36,13 a R$37,11

2

Notas

1 Com base no preço de fechamento em 30 de março de 2012. Valor de mercado da Cielo de R$33.701 milhões. Estimativa de lucro líquido de

R$2.069 milhões e R$2.243 milhões em 2012 e 2013, respectivamente, com base no consenso de mercado (fonte: Bloomberg)

2 Exclui ações em tesouraria. Ajustado para os efeitos do exercício das opções de compra de ações outorgadas pela Redecard

1

Preços da Ações da Redecard

2012 2013

Múltiplo P/ LPA da Cielo 16,3x 15,0x

Lucro estimado da Redecard R$ mi 1.534 1.619

Valor das Ações R$ mi 24.989 24.325

Quantidade de ações milhões 673,3 673,3

Valor por ação R$ 37,11 36,13

8. Avaliação por múltiplos de mercado

43

9. Glossário

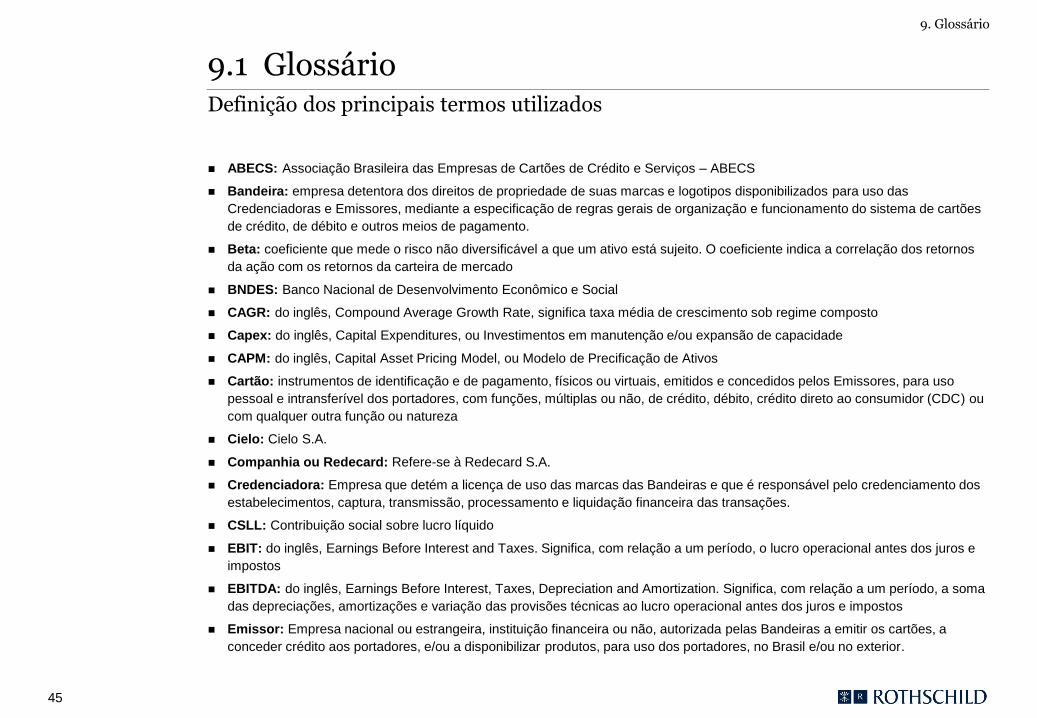

9.1 Glossário Definição dos principais termos utilizados

ABECS: Associação Brasileira das Empresas de Cartões de Crédito e Serviços – ABECS

Bandeira: empresa detentora dos direitos de propriedade de suas marcas e logotipos disponibilizados para uso das

Credenciadoras e Emissores, mediante a especificação de regras gerais de organização e funcionamento do sistema de cartões

de crédito, de débito e outros meios de pagamento.

Beta: coeficiente que mede o risco não diversificável a que um ativo está sujeito. O coeficiente indica a correlação dos retornos

da ação com os retornos da carteira de mercado

BNDES: Banco Nacional de Desenvolvimento Econômico e Social

CAGR: do inglês, Compound Average Growth Rate, significa taxa média de crescimento sob regime composto

Capex: do inglês, Capital Expenditures, ou Investimentos em manutenção e/ou expansão de capacidade

CAPM: do inglês, Capital Asset Pricing Model, ou Modelo de Precificação de Ativos

Cartão: instrumentos de identificação e de pagamento, físicos ou virtuais, emitidos e concedidos pelos Emissores, para uso

pessoal e intransferível dos portadores, com funções, múltiplas ou não, de crédito, débito, crédito direto ao consumidor (CDC) ou

com qualquer outra função ou natureza

Cielo: Cielo S.A.

Companhia ou Redecard: Refere-se à Redecard S.A.

Credenciadora: Empresa que detém a licença de uso das marcas das Bandeiras e que é responsável pelo credenciamento dos

estabelecimentos, captura, transmissão, processamento e liquidação financeira das transações.

CSLL: Contribuição social sobre lucro líquido

EBIT: do inglês, Earnings Before Interest and Taxes. Significa, com relação a um período, o lucro operacional antes dos juros e

impostos

EBITDA: do inglês, Earnings Before Interest, Taxes, Depreciation and Amortization. Significa, com relação a um período, a soma

das depreciações, amortizações e variação das provisões técnicas ao lucro operacional antes dos juros e impostos

Emissor: Empresa nacional ou estrangeira, instituição financeira ou não, autorizada pelas Bandeiras a emitir os cartões, a

conceder crédito aos portadores, e/ou a disponibilizar produtos, para uso dos portadores, no Brasil e/ou no exterior.

9. Glossário

45

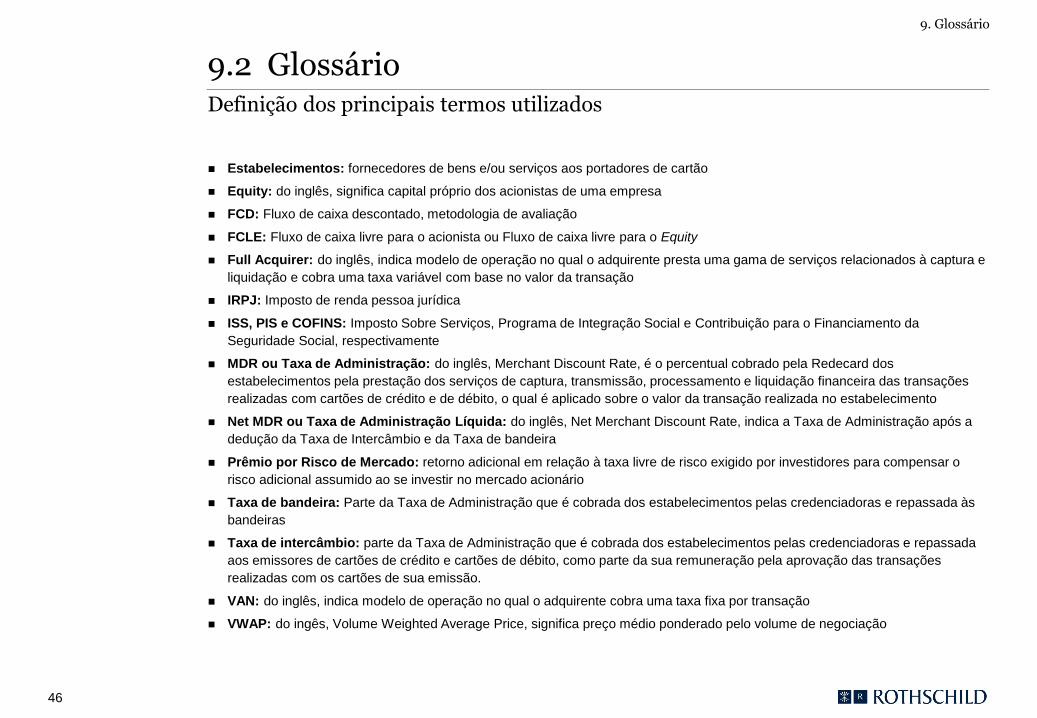

9.2 Glossário Definição dos principais termos utilizados

Estabelecimentos: fornecedores de bens e/ou serviços aos portadores de cartão

Equity: do inglês, significa capital próprio dos acionistas de uma empresa

FCD: Fluxo de caixa descontado, metodologia de avaliação

FCLE: Fluxo de caixa livre para o acionista ou Fluxo de caixa livre para o Equity

Full Acquirer: do inglês, indica modelo de operação no qual o adquirente presta uma gama de serviços relacionados à captura e

liquidação e cobra uma taxa variável com base no valor da transação

IRPJ: Imposto de renda pessoa jurídica

ISS, PIS e COFINS: Imposto Sobre Serviços, Programa de Integração Social e Contribuição para o Financiamento da

Seguridade Social, respectivamente

MDR ou Taxa de Administração: do inglês, Merchant Discount Rate, é o percentual cobrado pela Redecard dos

estabelecimentos pela prestação dos serviços de captura, transmissão, processamento e liquidação financeira das transações

realizadas com cartões de crédito e de débito, o qual é aplicado sobre o valor da transação realizada no estabelecimento

Net MDR ou Taxa de Administração Líquida: do inglês, Net Merchant Discount Rate, indica a Taxa de Administração após a

dedução da Taxa de Intercâmbio e da Taxa de bandeira

Prêmio por Risco de Mercado: retorno adicional em relação à taxa livre de risco exigido por investidores para compensar o

risco adicional assumido ao se investir no mercado acionário

Taxa de bandeira: Parte da Taxa de Administração que é cobrada dos estabelecimentos pelas credenciadoras e repassada às

bandeiras

Taxa de intercâmbio: parte da Taxa de Administração que é cobrada dos estabelecimentos pelas credenciadoras e repassada

aos emissores de cartões de crédito e cartões de débito, como parte da sua remuneração pela aprovação das transações

realizadas com os cartões de sua emissão.

VAN: do inglês, indica modelo de operação no qual o adquirente cobra uma taxa fixa por transação

VWAP: do ingês, Volume Weighted Average Price, significa preço médio ponderado pelo volume de negociação

9. Glossário

46