LATEC -UFF. FINANÇAS

34

Transcript of LATEC -UFF. FINANÇAS

Organizações e Recursos

As empresas são organizações sociais que

utilizam recursos para atingir objetivos.

Capital Mão de Obra Conhecimento Máquinas Equipamentos Matérias Primas Etc.

Funções Típicas do Administrador Financeiro

Análise, planejamento e controle financeiro;

Tomada de decisões de investimento;

Tomada de decisões de financiamento.

Lucro

Constitui o excedente entre a receita obtida e a despesa efetuada em uma determinada operação.

Custos

• Custos Fixos

– São aqueles que independem do volume de produção ou do nível de atividade da empresa, por isso são planos e constantes

– Aluguéis, seguros, manutenção, depreciação, salário dos chefes, do pessoal do escritório, etc.

Custos

• Custos Variáveis

– São os que estão diretamente relacionados com o volume de produção ou com o nível de atividade da empresa. Variam proporcionalmente com a produção

– Materiais ou matéria prima, mão de obra direta (salários do pessoal da produção), etc.

Ponto de Equilíbrio

Custos Em R$

Produção Em Unidades

Custo Fixo

Custo Fixo + Variável

Receita

Ponto de Equilíbrio

Qtde. de Equilíbrio

Custo de Equilíbrio

Break Even Point • É definido como o valor ou a

quantidade vendida que não apresenta nem lucro e nem prejuízo para a empresa

Custos Em R$

Produção Em Unidades

Receita

Qtde. de Equilíbrio

Custo de Equilíbrio

Custo Fixo + Variável

Gerenciamento Financeiro

• É a área da empresa que cuida dos recursos financeiros;

• Preocupa-se com dois aspectos importantes:

– Rentabilidade

– Liquidez

Melhor retorno financeiro do investimento

Rápida conversão em dinheiro

Conflito Máxima Rentabilidade

e Máxima Liquidez

• A máxima rentabilidade sacrifica a liquidez e a máxima liquidez sacrifica a rentabilidade.

Atribuições do Gerenciamento Financeiro

• Obter recursos financeiros para que a empresa possa funcionar ou expandir suas atividades;

Atribuições do Gerenciamento Financeiro

• Utilizar recursos financeiros para suprir as operações comuns da empresa, em vários setores e áreas de atividade;

Atribuições do Gerenciamento Financeiro

• Aplicar recursos financeiros excedentes, como aplicações no mercado de capitais ou no mercado monetário;

Ciclo de Exploração

Recursos em Caixa

Matérias Primas

Produtos Acabados

Dívida de Clientes

Compras de fornecedores

Processo de transformação

Venda à crédito dos produtos acabados

Recebimento das dívidas

Processo de Gerenciamento Financeiro

Entrada de Recursos

Contas a Receber

Recursos Próprios

Empréstimos e Financiamentos

Recebimento de Venda de Ativos Imobilizados

Desinvestimento do Mercado de Capitais, Fundos, etc.

Saída de Recursos

Contas a Pagar

Pagamento de Dividendos a Acionistas

Pagamento de Pessoal

Pagamento de Impostos

Pagamento de Empréstimos e Financiamentos

Pagamento de Ativos Imobilizados

Aplicação no Mercado de Capitais, Fundos, etc.

Caixa

Banco

Principais Ferramentas de Gerenciamento Financeiro

Controle de Caixa

Controle de Conta Corrente

Conciliação Bancária

Contas a Pagar

Contas a Receber

Fluxo de Caixa

Controle dos Ativos Circulantes

Arquivo de Documentos

Fontes de Financiamento

• Recursos Próprios ou de Terceiros?

Fontes de Financiamento

Curto Prazo Desconto de Duplicatas

Empréstimos Bancários

Crédito Direto ao Consumidor

Crédito Mercantil

Médio e Longo Prazo Fundos Especiais de Instituições

Bancárias

Recursos Captados no Exterior

Debêntures

Recursos Próprios

Tipos de Investimento

• Expansão

– Aumento do nível de operações da empresa por meio da aquisição de ativos produtivos.

Tipos de Investimento

• Substituição

– Investimento que visa renovar ativos obsoletos ou desgastados pelo uso.

Tipos de Investimento

• Renovação

– Investimento alternativo à substituição que envolve a reconstrução, reforma ou ajuste dos ativos permanentes de forma a melhorar a eficiência da empresa.

Tipos de Investimento

• Outros

– Investimentos que envolvem o dispêndio de recursos em atividades de longo prazo na expectativa de obter benefícios futuros, como investimentos em publicidade, em pesquisa e desenvolvimento ou em consultoria de gestão.

Capital de Giro

• Representa a quantidade de dinheiro que a empresa utiliza para movimentar seus negócios.

• Envolve: – Estoques;

– Dinheiro em Caixa e em Bancos;

– Contas a Receber;

– Salários e Encargos;

– Aluguel;

– Contas de Luz, Água, Telefone, etc.

Necessidade de Capital de Giro

Aumenta Quando: • Vendas com prazo longo de

pagamento

• Cobrança Ineficiente

• Compras à Vista

• Elevados Estoques

• Giro Lento dos Estoques

• Compra de Ativos não Operacionais

• Retiradas Excessivas

Reduz Quando: • Vendas à Vista

• Cobrança Eficiente

• Reinvestimento dos Lucros

• Maior Lucratividade do Negócio

• Giro Rápido de Estoque

• Venda de Ativos Desnecessários ao Negócio

• Aumento do Capital com Recursos Próprios

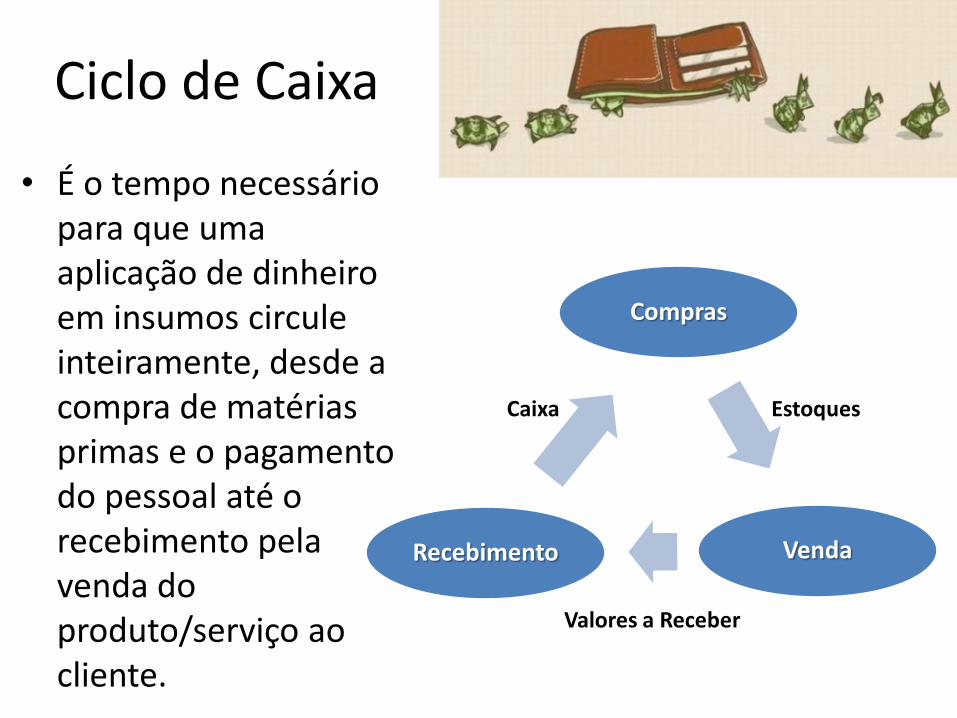

Ciclo de Caixa

• É o tempo necessário para que uma aplicação de dinheiro em insumos circule inteiramente, desde a compra de matérias primas e o pagamento do pessoal até o recebimento pela venda do produto/serviço ao cliente.

Compras

Venda Recebimento

Estoques Caixa

Valores a Receber

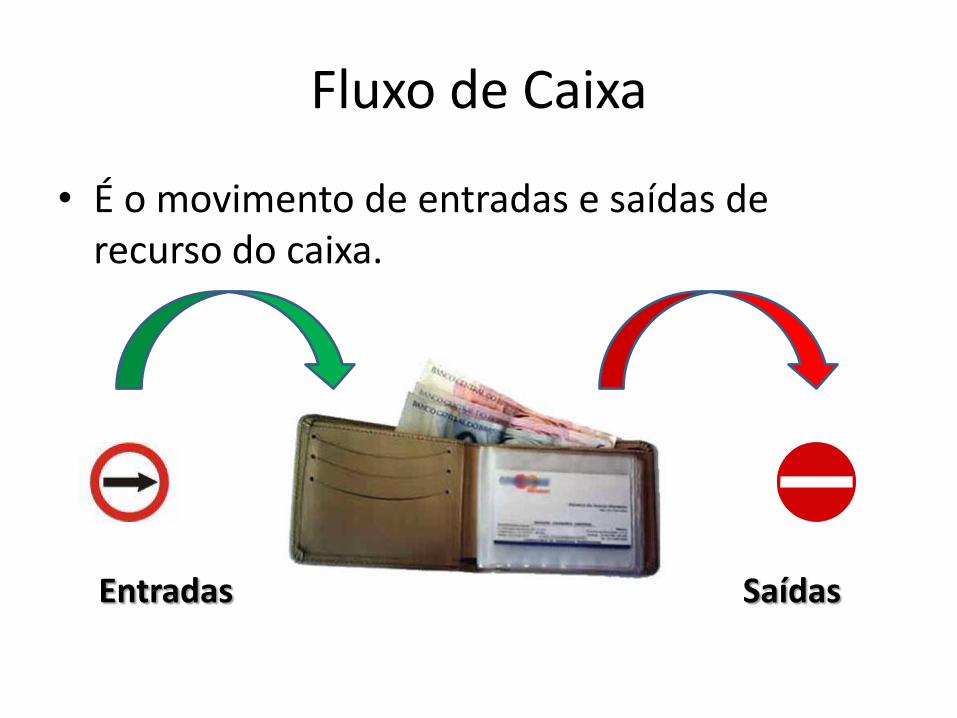

Fluxo de Caixa

• É o movimento de entradas e saídas de recurso do caixa.

Entradas Saídas

Crédito

• Políticas de Crédito

– Indica as bases para concessão de crédito ao cliente e o valor máximo desse crédito.

– Dependem de:

• Volume de Vendas

• Período Médio de Cobrança

• Perda com Devedores Incobráveis

Crédito

• Condições de Crédito – Constituem as condições de pagamento exigidas

dos clientes que compram a prazo.

– Costumam especificar: • Desconto para pagamentos antecipados

• Período de desconto no qual o cliente pode pagar com desconto

• Período de crédito, ou seja, prazo determinado para o cliente efetuar o pagamento

Crédito

• Políticas de Cobrança

– Representam os procedimentos adotados pela empresa para o recebimento das contas a receber nas datas de seus vencimentos.

Balanço Patrimonial

• É a representação contábil da situação econômico-financeira da empresa, sendo sua elaboração obrigatória pela legislação, com uma periodicidade mínima anual

Balanço Patrimonial

Ativo Passivo Disponibilidades Fornecedores

Duplicatas a Receber Empréstimos de Terceiros

Ativo Permanente Patrimônio Líquido Estoques Capital Social

Imobilizado Lucros Acumulados

Ativo Total Passivo Total + PL Total

Ativo Total = Passivo Total + Patrimônio Líquido

Balanço Patrimonial

• Ativo

– O lado esquerdo do balanço é composto de bens e direitos pertencentes à empresa.

• Passivo

– O lado direito do balanço é composto de obrigações com

credores e terceiros.

Indicadores Econômico Financeiros

• Índice de Liquidez – Avalia as condições de cumprimento das obrigações de curto prazo

• Índice de Alavancagem – Mede em que extensão a empresa está sendo financiada com recursos de

terceiros

• Índice de Atividade – Avalia a eficácia com que a empresa está utilizando seus recursos

• Índice de Rentabilidade – Mede o retorno gerado pelo investimento e pelas vendas

Indicadores de Desempenho

• Cálculo do Retorno Sobre Investimentos

Pode-se aumentar o ROI de duas maneiras: Gerando mais vendas para cada

quantia investida; Aumentando a margem de lucro

sobre o valor das vendas