IOB - Temática Contábil - nº 37/2014 - 2ª Sem Setembro · Manual de Procedimentos Temática...

15

Boletim j Manual de Procedimentos Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico Veja nos Próximos Fascículos a Ameaças à independência em virtude da prestação de “outros” serviços pela firma de auditoria a Independência e ameaças familiares, de autorrevisão e de interesse próprio a Interesses financeiros e comerciais, salvaguardas e sua relação com a independência nos trabalhos de auditoria e revisão Temática Contábil e Balanços Fascículo N o 37/2014 / a Auditoria Independência e a relação da firma com terceiros 01 / a Contabilidade Geral Entidades sem fins lucrativos 03 / a Contabilidade Gerencial A tríplice base da racionalização de gastos indiretos 11

Transcript of IOB - Temática Contábil - nº 37/2014 - 2ª Sem Setembro · Manual de Procedimentos Temática...

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a Ameaças à independência em virtude da prestação de “outros” serviços pela firma de auditoria

a Independência e ameaças familiares, de autorrevisão e de interesse próprio

a Interesses financeiros e comerciais, salvaguardas e sua relação com a independência nos trabalhos de auditoria e revisão

Temática Contábil e BalançosFascículo No 37/2014

/a AuditoriaIndependência e a relação da firma com terceiros . . . . . . . . . . . . . . 01

/a Contabilidade GeralEntidades sem fins lucrativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a Contabilidade GerencialA tríplice base da racionalização de gastos indiretos . . . . . . . . . . . . . 11

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Temática contábil e balanços : independência e a relação da firma com "terceiros".... -- 10. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2247-7

1. Balanços contábeis 2. Empresas - Contabilidade I. Série.

14-09071 CDD-658.15

Índices para catálogo sistemático:

1. Administração financeira : Empresas 658.15 2. Análise de balanços : Empresas : Administração financeira 658.15 3. Balanços : Empresas : Administração financeira 658.15

Manual de ProcedimentosTemática Contábil e Balanços

Boletimj

37-01Boletim IOB - Manual de Procedimentos - Set/2014 - Fascículo 37 TC

Quando o objetivo da estrutura maior é a cooperação

e as entidades da estrutura compartilham parte significativa dos recursos profissionais, ela é

considerada uma rede

a Auditoria

Independência e a relação da firma com terceiros SUMÁRIO 1. Introdução 2. Redes e firmas em rede 3. Entidades de interesse público 4. Entidades relacionadas 5. Responsáveis pela governança

1. INTRODUÇÃO

Neste texto, com base na NBC PA 290, discor-remos sobre a independência nos trabalhos de auditoria a sua relação com as redes e firmas em rede, entidades relacionadas, entidades de interesse público e responsáveis pela governança.

2. REDES E FIRMAS EM REDE

Se é considerada uma firma em rede, a firma deve ser inde-pendente dos clientes de auditoria das outras firmas da rede. Os requisitos de independência que se aplicam a uma firma em rede se aplicam a qualquer entidade, como uma firma de consultoria ou qualquer outra prática profissional que se enquadra na definição de firma em rede independentemente de a entidade propriamente dita se enquadrar na definição de firma.

Para aumentar sua capacidade de prestar servi-ços profissionais, as firmas frequentemente formam estruturas maiores com outras firmas e entidades (estrutura maior). O fato de essas estruturas maiores formarem ou não uma rede depende de circunstân-cias específicas, e isso independe de as firmas e as entidades serem legalmente separadas e distintas. Por exemplo, o objetivo de uma estrutura maior pode ser somente facilitar a indicação de trabalho, o que, por si só, não preenche os critérios necessários para constituir uma rede.

Alternativamente, uma estrutura maior pode ter como objetivo a cooperação, compartilhando uma marca, um sistema de controle de qualidade e recur-sos profissionais significativos e, consequentemente, ser considerada uma rede.

2.1 Julgamento sobre a redeO julgamento sobre se a estrutura maior é uma

rede deve ser feito considerando se um terceiro com experiência, conhecimento e bom senso provavel-mente concluiria, ponderando todos os fatos e as circunstâncias específicas, que as entidades estão associadas de tal forma que exista uma rede. Esse julgamento deve ser aplicado de maneira uniforme

em toda a rede.

Quando o objetivo da estrutura maior é a cooperação e tem cla-

ramente por objetivo a partici-pação nos lucros ou o rateio dos custos entre as entidades da estrutura, ela é conside-

rada uma rede. Entretanto, o rateio de custos irrelevantes

não cria, por si só, uma rede. Além disso, se é limitado somente aos custos

relacionados com o desenvolvimento de meto-dologias, manuais ou cursos de treinamento de audi-toria, o rateio de custos não cria uma rede. Ademais, uma associação entre uma firma e uma entidade não relacionada para prestar um serviço ou desenvolver um produto em conjunto não cria, por si só, uma rede.

Quando o objetivo da estrutura maior é a coope-ração e as entidades da estrutura têm os mesmos sócios, controle ou administração em comum, ela é considerada uma rede. Isso pode ser estabelecido por contrato ou outros meios.

Quando o objetivo da estrutura maior é a coo-peração e as entidades da estrutura têm políticas e

37-02 TC Manual de Procedimentos - Set/2014 - Fascículo 37 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

procedimentos de controle de qualidade em comum, ela é considerada uma rede. Com essa finalidade, políticas e procedimentos de controle de qualidade são aqueles planejados, implementados e monitora-dos em toda a estrutura maior.

Quando o objetivo da estrutura maior é a cooperação e as entidades da estrutura têm uma estratégia de negócios comum, ela é considerada uma rede. Compartilhar uma estratégia de negócios comum envolve um acordo pelas entidades de atingir objetivos estratégicos comuns. Uma entidade não é considerada uma firma em rede simplesmente porque coopera com outra entidade somente para responder conjuntamente a uma solicitação de proposta de prestação de serviço profissional.

Quando o objetivo da estrutura maior é a coopera-ção e as entidades da estrutura compartilham o uso de marca comum, ela é considerada uma rede. Uma marca em comum inclui iniciais em comum ou um nome em comum. Considera-se que uma firma está usando uma marca em comum se ela a inclui, por exemplo, como parte do nome da sua firma, ou junto dele, quando um sócio da firma assina um relatório de auditoria.

2.1.1 Firmas que não pertencem à rede

Mesmo que a firma não pertença a uma rede e não use marca em comum como parte do nome da sua firma, ela pode passar a impressão de que pertence a uma rede se houver referência, em seus impressos e enve-lopes ou materiais promocionais, de que ela é membro de uma associação de firmas. Consequentemente, se não for tomado cuidado sobre como a firma descreve essas filiações, poderá ser criada a percepção de que a firma pertence a uma rede.

Se a firma vende parte dos seus negócios, o contrato de venda às vezes prevê que, por um período de tempo limitado, essa parte pode continuar a usar o nome da firma, ou um elemento do nome, mesmo que não tenha mais relação com a firma. Nessas cir-cunstâncias, embora as duas entidades possam estar funcionando sob um nome único, na realidade elas não pertencem a uma estrutura maior que tem por objetivo a cooperação e, portanto, não são firmas em rede. Essas entidades devem avaliar como divulgar o fato de que não são firmas em rede ao se apresentarem a terceiros.

2.2 Compartilhamento de recursos profissionais

Quando o objetivo da estrutura maior é a coope-ração e as entidades da estrutura compartilham parte significativa dos recursos profissionais, ela é conside-rada uma rede. Recursos profissionais incluem:

a) sistemas comuns que permitem a troca de informações entre as firmas, como dados de clientes, faturamento e registros de tempo;

b) sócios e pessoal;c) departamentos técnicos que prestam consul-

toria sobre assuntos técnicos ou assuntos es-pecíficos do setor, transações ou eventos para trabalhos de asseguração;

d) metodologia de auditoria ou manuais de audi-toria;

e) cursos e instalações para treinamento.

A determinação sobre se os recursos profissio-nais compartilhados são significativos e se, portanto, as firmas são firmas em rede deve ser feita com base nos fatos e nas circunstâncias pertinentes. Quando os recursos compartilhados são limitados à metodologia de auditoria ou manuais de auditoria comuns, sem troca de pessoal, ou clientes, ou informações de mer-cado, é improvável que os recursos compartilhados sejam significativos. O mesmo se aplica a um esforço de treinamento comum.

Entretanto, quando os recursos compartilhados envolvem o intercâmbio de pessoas ou informações, como quando uma equipe é formada a partir de um pool compartilhado, ou um departamento técnico comum criado dentro de uma estrutura maior para oferecer consultoria técnica que as firmas em rede devem seguir, um terceiro com experiência, conhe-cimento e bom senso concluiria mais provavelmente que os recursos são significativos.

3. ENTIDADES DE INTERESSE PÚBLICO

Para fins das regras aqui transcritas, entidades de interesse público são:

a) todas as companhias de capital aberto;b) qualquer entidade que:

b.1) seja definida por regulamento ou legis-lação como entidade de interesse públi-co; ou

b.2) para a qual o regulamento ou a legisla-ção requer auditoria e que seja condu-zida de acordo com os mesmos reque-rimentos de independência que se apli-cam à auditoria de companhias abertas, sendo, no caso de Brasil, as entidades de grande porte como definidas na Lei nº 11.638/2007.

Nota

Esse regulamento pode ser promulgado por qualquer órgão regulador competente, incluindo um órgão regulador de auditoria.

37-03Boletim IOB - Manual de Procedimentos - Set/2014 - Fascículo 37 TC

Temática Contábil e Balanços

Manual de Procedimentos

As firmas e os órgãos reguladores são incentiva-dos a considerar se entidades adicionais, ou certas categorias de entidades, devem ser tratadas como entidades de interesse público porque têm grande número e ampla gama de partes interessadas.

Os fatores a serem considerados incluem:

a) a natureza do negócio, como a detenção de ativos na função de trustee para grande núme-ro de partes interessadas. Exemplos podem incluir instituições financeiras, como bancos e companhias de seguro, e fundos de pensão;

b) porte; e

c) número de empregados.

4. ENTIDADES RELACIONADAS

No caso de cliente de auditoria que é companhia de capital aberto, as referências a um cliente de audi-toria incluem as entidades relacionadas do cliente (exceto se especificado de outra forma).

Para todos os outros clientes de auditoria, as referências ao cliente de auditoria incluem entidades relacionadas sobre as quais o cliente tem controle direto ou indireto. Quando a equipe de auditoria sabe ou suspeita que um relacionamento ou circunstância envolvendo outra entidade relacionada do cliente é pertinente para a avaliação da independência da firma em relação ao cliente, a equipe de auditoria deve incluir essa entidade relacionada na identifica-ção e avaliação de ameaças à independência e na aplicação de salvaguardas apropriadas.

5. RESPONSÁVEIS PELA GOVERNANÇA

Mesmo quando não requerido pelas normas de auditoria aplicáveis, por lei ou regulamento, é incentivada a comunicação regular entre as firmas e os responsáveis pela governança do cliente de auditoria sobre relaciona-mentos e outros assuntos que podem ser, na opinião da firma, razoavelmente relacionados com a independência.

Essa comunicação permite aos responsáveis pela governança:

a) considerar o julgamento da firma na identifica-ção e avaliação de ameaças à independência;

b) considerar a adequação de salvaguardas apli-cadas para eliminá-las ou reduzi-las a um nível aceitável; e

c) tomar as medidas apropriadas. Essa aborda-gem pode ser especialmente útil em relação a ameaças de intimidação e de familiaridade.

Em relação à comunicação com os responsáveis pela governança, a firma deve determinar, conside-rando a natureza e a importância das circunstâncias e o assunto a ser comunicado, quais são as pessoas apropriadas na estrutura de governança da entidade que devem ser comunicadas.

Caso se comunicar com um subgrupo da gover-nança como, por exemplo, o comitê de auditoria, ou um indivíduo, a firma deverá determinar se a comunicação com todos os responsáveis pela governança também é necessária para que sejam adequadamente informados.

N

a Contabilidade Geral

Entidades sem fins lucrativos SUMÁRIO 1. Introdução 2. Forma e atividades exercidas 3. Aplicação 4. Reconhecimento das receitas e das despesas e

registros contábeis 5. Demonstrações contábeis 6. Contas de compensação 7. Divulgação 8. Exemplos de demonstrações contábeis para

entidades sem finalidade de lucros 9. Registro de alguns eventos econômicos e

administrativos no terceiro setor

1. INTRODUÇÃO

O que se convencionou chamar de “terceiro setor” é formado por organizações sem fins lucrativos e não governamentais. O principal objetivo dessas entidades é suprir as deficiências governamentais na geração de serviços de caráter público.

O terceiro setor é composto basicamente pelas seguintes entidades:

a) entidades beneficentes;b) entidades sem fins lucrativos; e

37-04 TC Manual de Procedimentos - Set/2014 - Fascículo 37 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

c) organizações não governamentais (ONG).

Pelo fato de não terem fins lucrativos, essas enti-dades devem observar os critérios contábeis específi-cos estabelecidos pela Resolução CFC nº 1.409/2012, que aprovou a ITG 2002 - Entidade sem Finalidade de Lucros.

Observa-se que as regras baixadas pela referida norma estabelecem critérios e procedimentos espe-cíficos de avaliação, de reconhecimento das transa-ções e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros.

Além disso, às entidades sem finalidade de lucros aplicam-se os Princípios de Contabilidade e, também, a NBC TG 1000 - Contabilidade para Pequenas e Médias Empresas ou as normas completas (IFRS completas), quando for o caso.

1.1 Exceções

Não estão abrangidos pelas regras tratadas neste trabalho os Conselhos Federais, Regionais e Seccionais de profissões liberais, criados por lei fede-ral, de inscrição compulsória, para o exercício legal da profissão.

2. FORMA E ATIVIDADES EXERCIDAS

A entidade sem finalidade de lucros pode ser constituída sob a natureza jurídica de fundação de direito privado, associação, organização social, orga-nização religiosa, partido político e entidade sindical.

A entidade sem finalidade de lucros pode exercer atividades, tais como as de assistência social, saúde, educação, técnico-científica, esportiva, religiosa, política, cultural, beneficente, social e outras, adminis-trando pessoas, coisas, fatos e interesses coexisten-tes, e coordenados em torno de um patrimônio com finalidade comum ou comunitária.

3. APLICAÇÃO

As regras aqui tratadas aplicam-se às pes-soas jurídicas de direito privado sem finalidade de lucros, especialmente entidades imunes, isentas de impostos e contribuições para a seguridade social, beneficentes de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com entidades sem finalidade de lucros e, ainda, Receita Federal do Brasil e demais órgãos federais, estaduais e municipais.

Também se beneficiam dessas regras a entidade sindical, seja confederação, central, federação e sindicato, bem como qualquer associação de classe ou outras denominações que possam ter, abrangendo tanto a patronal quanto a de trabalhadores.

4. RECONHECIMENTO DAS RECEITAS E DAS DESPESAS E REGISTROS CONTÁBEIS

4.1 Reconhecimento da dotação inicial e das receitas e despesas - Regras básicas

A dotação inicial disponibilizada pelo instituidor/fundador em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimo-nial e reconhecida em conta do patrimônio social.

As receitas e as despesas devem ser reconheci-das, respeitando-se o regime contábil de competência.

As doações e subvenções recebidas para custeio e investimento devem ser reconhecidas no resultado, observado o disposto na NBC TG 07 - Subvenção e Assistência Governamentais.

Já o trabalho voluntário deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro.

Os benefícios concedidos pela entidade sem finalidade de lucros a título de gratuidade devem ser reconhecidos de forma segregada, destacando-se aqueles que devem ser utilizados em prestações de contas nos órgãos governamentais.

O benefício concedido como gratuidade por meio da prestação de serviços deve ser reconhecido pelo valor efetivamente praticado.

4.2 Registros contábeis

Os registros contábeis devem ser segregados de forma que permitam a apuração das informações para prestação de contas exigidas por entidades governamentais, aportadores, reguladores e usuários em geral.

Os registros contábeis devem evidenciar as con-tas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificá-veis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades.

Enquanto não forem atendidos os requisitos para reconhecimento no resultado, a contrapartida da sub-

37-05Boletim IOB - Manual de Procedimentos - Set/2014 - Fascículo 37 TC

Temática Contábil e Balanços

Manual de Procedimentos

venção, de contribuição para custeio e investimento, bem como de isenção e incentivo fiscal registrados no ativo, deve ser em conta específica do passivo.

As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, editais, contratos, termos de parceria e outros instrumentos, para aplicação específica, mediante constituição, ou não, de fundos, e as res-pectivas despesas devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da entidade.

4.3 Provisão para perdas

A entidade sem finalidade de lucros deve cons-tituir provisão em montante suficiente para cobrir as perdas esperadas sobre créditos a receber, com base em estimativa de seus prováveis valores de realização, e baixar os valores prescritos, incobráveis e anistiados.

4.4 Superávit ou déficit

O valor do superávit ou déficit deve ser incorpo-rado ao Patrimônio Social. O superávit, ou parte de que tenha restrição para aplicação, deve ser reconhe-cido em conta específica do Patrimônio Líquido.

4.5 Valor recuperável de ativos e custo atribuído

Aplica-se aos ativos não monetários a Seção 27 da NBC TG 1000, que trata da redução ao valor recu-perável de ativos e a NBC TG 01, quando aplicável.

Na adoção inicial desta Interpretação e da NBC TG 1000 ou das normas completas (IFRS completas), a entidade pode adotar os procedimentos do custo atribuído (deemed cost) de que trata a ITG 10.

5. DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis, que devem ser ela-boradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa e as Notas Explicativas, conforme previsto na NBC TG 26 ou na Seção 3 da NBC TG 1000, quando aplicável.

No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do

Período, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

Na Demonstração do Resultado do Período, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obtidos e divulga-das em notas explicativas por tipo de atividade.

Na Demonstração dos Fluxos de Caixa, as doa-ções devem ser classificadas nos fluxos das ativida-des operacionais.

6. CONTAS DE COMPENSAÇÃO

Sem prejuízo das informações econômicas divulgadas nas demonstrações contábeis, a entidade pode controlar em conta de compensação transações referentes a isenções, gratuidades e outras informa-ções para a melhor evidenciação contábil.

7. DIVULGAÇÃO

As demonstrações contábeis devem ser comple-mentadas por notas explicativas que contenham, pelo menos, as seguintes informações:

a) contexto operacional da entidade, incluindo a natureza social e econômica e os objetivos sociais;

b) os critérios de apuração da receita e da des-pesa, especialmente com gratuidade, doa-ção, subvenção, contribuição e aplicação de recursos;

c) a renúncia fiscal relacionada com a ativida-de deve ser evidenciada nas demonstrações contábeis como se a obrigação devida fosse;

d) as subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilida-des decorrentes dessas subvenções;

e) os recursos de aplicação restrita e as respon-sabilidades decorrentes de tais recursos;

f) os recursos sujeitos a restrição ou vinculação por parte do doador;

g) eventos subsequentes à data do encerramen-to do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da entidade;

h) as taxas de juros, as datas de vencimento e as garantias das obrigações em longo prazo;

i) informações sobre os seguros contratados;j) a entidade educacional de ensino superior

deve evidenciar a adequação da receita com

37-06 TC Manual de Procedimentos - Set/2014 - Fascículo 37 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

a despesa de pessoal, segundo parâmetros estabelecidos pela Lei das Diretrizes e Bases da Educação e sua regulamentação;

k) os critérios e procedimentos do registro con-tábil de depreciação, amortização e exaustão do ativo imobilizado, devendo ser observada a obrigatoriedade do reconhecimento com base em estimativa de sua vida útil;

l) a segregação dos atendimentos com recursos próprios dos demais atendimentos realizados pela entidade;

m) todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na presta-ção de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja, valores dos benefícios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representativos; e

n) a entidade deve demonstrar, comparativa-mente, o custo e o valor reconhecido quando este valor não cobrir os custos dos serviços prestados.

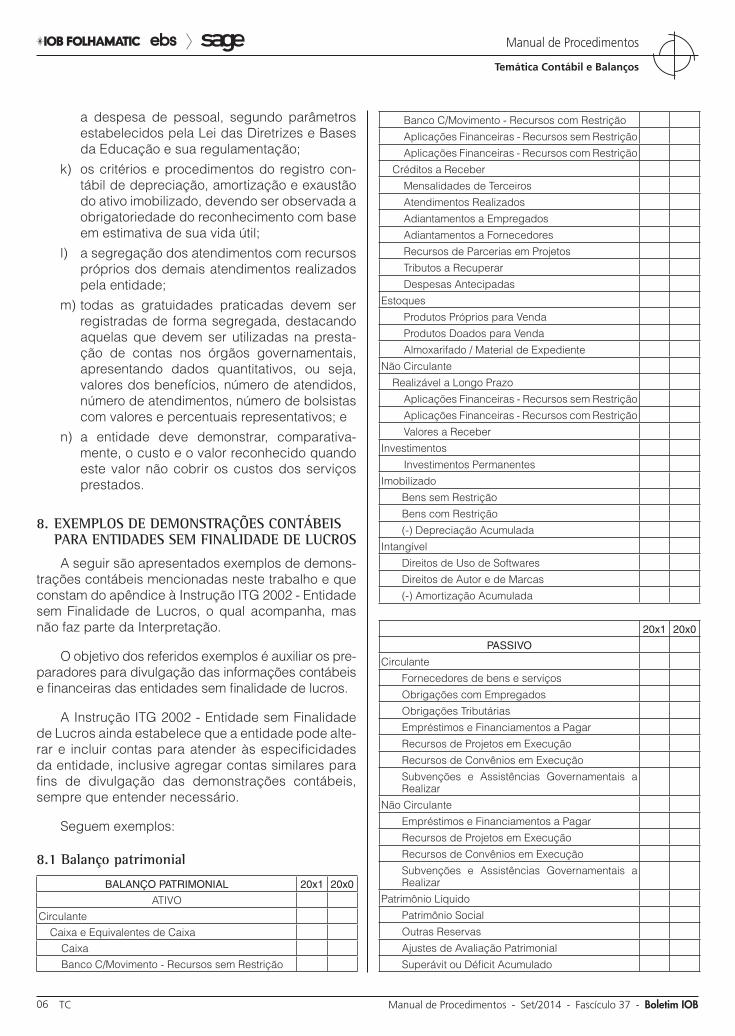

8. EXEMPLOS DE DEMONSTRAÇÕES CONTÁBEIS PARA ENTIDADES SEM FINALIDADE DE LUCROS

A seguir são apresentados exemplos de demons-trações contábeis mencionadas neste trabalho e que constam do apêndice à Instrução ITG 2002 - Entidade sem Finalidade de Lucros, o qual acompanha, mas não faz parte da Interpretação.

O objetivo dos referidos exemplos é auxiliar os pre-paradores para divulgação das informações contábeis e financeiras das entidades sem finalidade de lucros.

A Instrução ITG 2002 - Entidade sem Finalidade de Lucros ainda estabelece que a entidade pode alte-rar e incluir contas para atender às especificidades da entidade, inclusive agregar contas similares para fins de divulgação das demonstrações contábeis, sempre que entender necessário.

Seguem exemplos:

8.1 Balanço patrimonial

BALANÇO PATRIMONIAL 20x1 20x0

ATIVOCirculante

Caixa e Equivalentes de CaixaCaixaBanco C/Movimento - Recursos sem Restrição

Banco C/Movimento - Recursos com Restrição

Aplicações Financeiras - Recursos sem Restrição

Aplicações Financeiras - Recursos com Restrição

Créditos a Receber

Mensalidades de Terceiros

Atendimentos Realizados

Adiantamentos a Empregados

Adiantamentos a Fornecedores

Recursos de Parcerias em Projetos

Tributos a Recuperar

Despesas Antecipadas

Estoques

Produtos Próprios para Venda

Produtos Doados para Venda

Almoxarifado / Material de Expediente

Não Circulante

Realizável a Longo Prazo

Aplicações Financeiras - Recursos sem Restrição

Aplicações Financeiras - Recursos com Restrição

Valores a Receber

Investimentos

Investimentos Permanentes

Imobilizado

Bens sem Restrição

Bens com Restrição

(-) Depreciação Acumulada

Intangível

Direitos de Uso de Softwares

Direitos de Autor e de Marcas

(-) Amortização Acumulada

20x1 20x0

PASSIVO

Circulante

Fornecedores de bens e serviços

Obrigações com Empregados

Obrigações Tributárias

Empréstimos e Financiamentos a Pagar

Recursos de Projetos em Execução

Recursos de Convênios em Execução

Subvenções e Assistências Governamentais a Realizar

Não Circulante

Empréstimos e Financiamentos a Pagar

Recursos de Projetos em Execução

Recursos de Convênios em Execução

Subvenções e Assistências Governamentais a Realizar

Patrimônio Líquido

Patrimônio Social

Outras Reservas

Ajustes de Avaliação Patrimonial

Superávit ou Déficit Acumulado

37-07Boletim IOB - Manual de Procedimentos - Set/2014 - Fascículo 37 TC

Temática Contábil e Balanços

Manual de Procedimentos

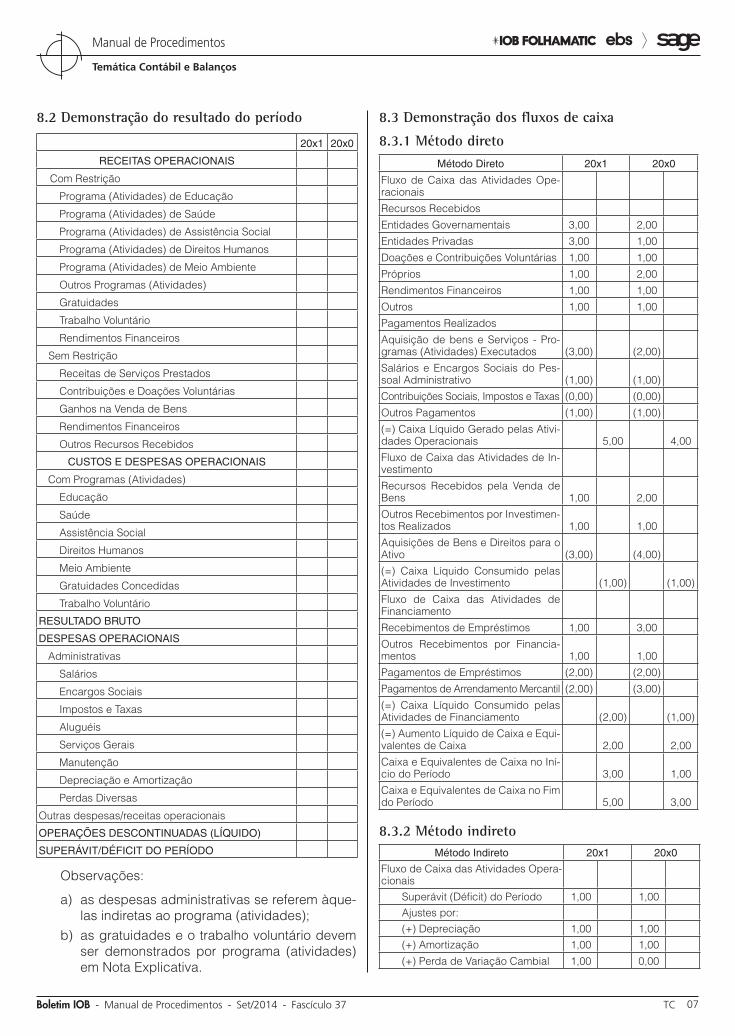

8.2 Demonstração do resultado do período

20x1 20x0

RECEITAS OPERACIONAIS

Com Restrição

Programa (Atividades) de Educação

Programa (Atividades) de Saúde

Programa (Atividades) de Assistência Social

Programa (Atividades) de Direitos Humanos

Programa (Atividades) de Meio Ambiente

Outros Programas (Atividades)

Gratuidades

Trabalho Voluntário

Rendimentos Financeiros

Sem Restrição

Receitas de Serviços Prestados

Contribuições e Doações Voluntárias

Ganhos na Venda de Bens

Rendimentos Financeiros

Outros Recursos Recebidos

CUSTOS E DESPESAS OPERACIONAIS

Com Programas (Atividades)

Educação

Saúde

Assistência Social

Direitos Humanos

Meio Ambiente

Gratuidades Concedidas

Trabalho Voluntário

RESULTADO BRUTO

DESPESAS OPERACIONAIS

Administrativas

Salários

Encargos Sociais

Impostos e Taxas

Aluguéis

Serviços Gerais

Manutenção

Depreciação e Amortização

Perdas Diversas

Outras despesas/receitas operacionais

OPERAÇÕES DESCONTINUADAS (LÍQUIDO)

SUPERÁVIT/DÉFICIT DO PERÍODO

Observações:

a) as despesas administrativas se referem àque-las indiretas ao programa (atividades);

b) as gratuidades e o trabalho voluntário devem ser demonstrados por programa (atividades) em Nota Explicativa.

8.3 Demonstração dos fluxos de caixa

8.3.1 Método direto

Método Direto 20x1 20x0

Fluxo de Caixa das Atividades Ope-racionais

Recursos Recebidos

Entidades Governamentais 3,00 2,00

Entidades Privadas 3,00 1,00

Doações e Contribuições Voluntárias 1,00 1,00

Próprios 1,00 2,00

Rendimentos Financeiros 1,00 1,00

Outros 1,00 1,00

Pagamentos Realizados

Aquisição de bens e Serviços - Pro-gramas (Atividades) Executados (3,00) (2,00)

Salários e Encargos Sociais do Pes-soal Administrativo (1,00) (1,00)

Contribuições Sociais, Impostos e Taxas (0,00) (0,00)

Outros Pagamentos (1,00) (1,00)

(=) Caixa Líquido Gerado pelas Ativi-dades Operacionais 5,00 4,00

Fluxo de Caixa das Atividades de In-vestimento

Recursos Recebidos pela Venda de Bens 1,00 2,00

Outros Recebimentos por Investimen-tos Realizados 1,00 1,00

Aquisições de Bens e Direitos para o Ativo (3,00) (4,00)

(=) Caixa Líquido Consumido pelas Atividades de Investimento (1,00) (1,00)

Fluxo de Caixa das Atividades de Financiamento

Recebimentos de Empréstimos 1,00 3,00

Outros Recebimentos por Financia-mentos 1,00 1,00

Pagamentos de Empréstimos (2,00) (2,00)

Pagamentos de Arrendamento Mercantil (2,00) (3,00)

(=) Caixa Líquido Consumido pelas Atividades de Financiamento (2,00) (1,00)

(=) Aumento Líquido de Caixa e Equi-valentes de Caixa 2,00 2,00

Caixa e Equivalentes de Caixa no Iní-cio do Período 3,00 1,00

Caixa e Equivalentes de Caixa no Fim do Período 5,00 3,00

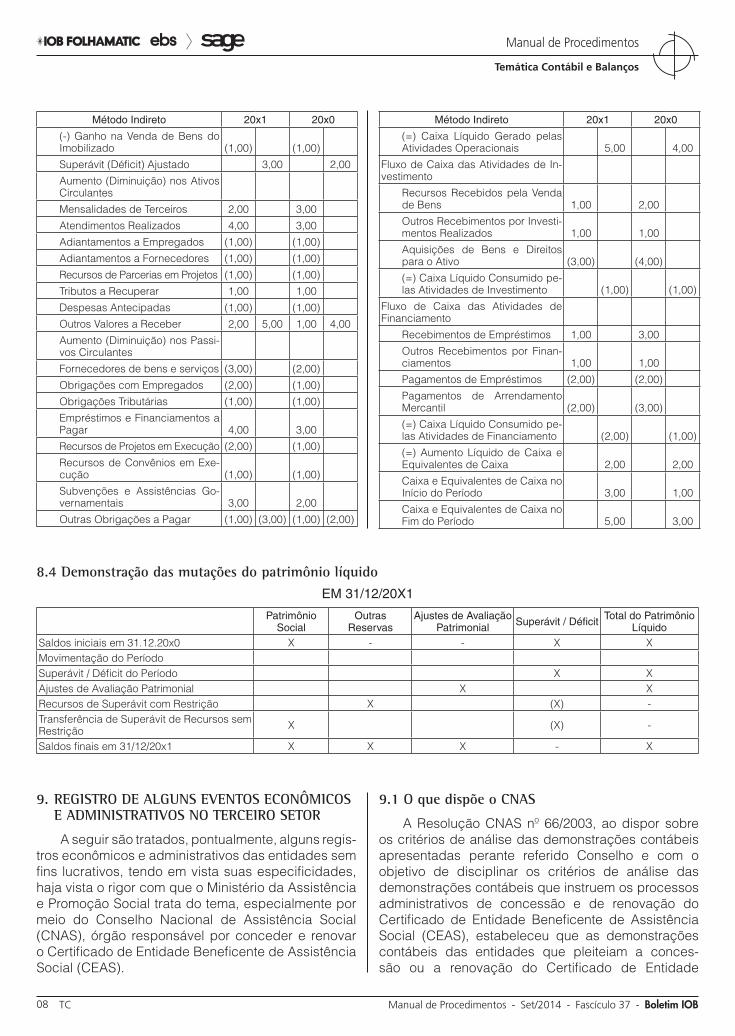

8.3.2 Método indiretoMétodo Indireto 20x1 20x0

Fluxo de Caixa das Atividades Opera-cionais

Superávit (Déficit) do Período 1,00 1,00Ajustes por:(+) Depreciação 1,00 1,00(+) Amortização 1,00 1,00

(+) Perda de Variação Cambial 1,00 0,00

37-08 TC Manual de Procedimentos - Set/2014 - Fascículo 37 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

Método Indireto 20x1 20x0

(-) Ganho na Venda de Bens do Imobilizado (1,00) (1,00)

Superávit (Déficit) Ajustado 3,00 2,00

Aumento (Diminuição) nos Ativos Circulantes

Mensalidades de Terceiros 2,00 3,00

Atendimentos Realizados 4,00 3,00

Adiantamentos a Empregados (1,00) (1,00)

Adiantamentos a Fornecedores (1,00) (1,00)

Recursos de Parcerias em Projetos (1,00) (1,00)

Tributos a Recuperar 1,00 1,00

Despesas Antecipadas (1,00) (1,00)

Outros Valores a Receber 2,00 5,00 1,00 4,00

Aumento (Diminuição) nos Passi-vos Circulantes

Fornecedores de bens e serviços (3,00) (2,00)

Obrigações com Empregados (2,00) (1,00)

Obrigações Tributárias (1,00) (1,00)

Empréstimos e Financiamentos a Pagar 4,00 3,00Recursos de Projetos em Execução (2,00) (1,00)

Recursos de Convênios em Exe-cução (1,00) (1,00)

Subvenções e Assistências Go-vernamentais 3,00 2,00

Outras Obrigações a Pagar (1,00) (3,00) (1,00) (2,00)

Método Indireto 20x1 20x0

(=) Caixa Líquido Gerado pelas Atividades Operacionais 5,00 4,00

Fluxo de Caixa das Atividades de In-vestimento

Recursos Recebidos pela Venda de Bens 1,00 2,00

Outros Recebimentos por Investi-mentos Realizados 1,00 1,00

Aquisições de Bens e Direitos para o Ativo (3,00) (4,00)

(=) Caixa Líquido Consumido pe-las Atividades de Investimento (1,00) (1,00)

Fluxo de Caixa das Atividades de Financiamento

Recebimentos de Empréstimos 1,00 3,00

Outros Recebimentos por Finan-ciamentos 1,00 1,00

Pagamentos de Empréstimos (2,00) (2,00)

Pagamentos de Arrendamento Mercantil (2,00) (3,00)

(=) Caixa Líquido Consumido pe-las Atividades de Financiamento (2,00) (1,00)

(=) Aumento Líquido de Caixa e Equivalentes de Caixa 2,00 2,00

Caixa e Equivalentes de Caixa no Início do Período 3,00 1,00

Caixa e Equivalentes de Caixa no Fim do Período 5,00 3,00

8.4 Demonstração das mutações do patrimônio líquidoEM 31/12/20x1

Patrimônio Social

Outras Reservas

Ajustes de Avaliação Patrimonial Superávit / Déficit Total do Patrimônio

LíquidoSaldos iniciais em 31.12.20x0 X - - X XMovimentação do PeríodoSuperávit / Déficit do Período X XAjustes de Avaliação Patrimonial X XRecursos de Superávit com Restrição X (X) -Transferência de Superávit de Recursos sem Restrição X (X) -

Saldos finais em 31/12/20x1 X X X - X

9. REGISTRO DE ALGUNS EVENTOS ECONÔMICOS E ADMINISTRATIVOS NO TERCEIRO SETOR

A seguir são tratados, pontualmente, alguns regis-tros econômicos e administrativos das entidades sem fins lucrativos, tendo em vista suas especificidades, haja vista o rigor com que o Ministério da Assistência e Promoção Social trata do tema, especialmente por meio do Conselho Nacional de Assistência Social (CNAS), órgão responsável por conceder e renovar o Certificado de Entidade Beneficente de Assistência Social (CEAS).

9.1 O que dispõe o CNAS

A Resolução CNAS nº 66/2003, ao dispor sobre os critérios de análise das demonstrações contábeis apresentadas perante referido Conselho e com o objetivo de disciplinar os critérios de análise das demonstrações contábeis que instruem os processos administrativos de concessão e de renovação do Certificado de Entidade Beneficente de Assistência Social (CEAS), estabeleceu que as demonstrações contábeis das entidades que pleiteiam a conces-são ou a renovação do Certificado de Entidade

37-09Boletim IOB - Manual de Procedimentos - Set/2014 - Fascículo 37 TC

Temática Contábil e Balanços

Manual de Procedimentos

Beneficente de Assistência Social devem observar estritamente as resoluções expedidas pelo Conselho Federal de Contabilidade (CFC), especialmente os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade (NBC).

A referida Resolução ainda determina que é vedada a aplicação de qualquer outro entendimento que não esteja em conformidade com as citadas normas, sob pena de indeferimento do pedido.

Claro que, em termos contábeis, a Resolução CNAS não precisaria ser tão incisiva, isto porque o CFC age com rigor em relação à elaboração e à divul-gação das demonstrações contábeis, independen-temente de se tratar de entidade com fins lucrativos ou não. A propósito, o CFC estabeleceu, por meio da Interpretação ITG 2002 - Entidade sem Finalidade de Lucros , normas específicas sobre as entidades sem fins lucrativos. Referida interpretação foi aprovada pela Resolução CFC nº 1.409/2012.

Além disso, a referida Interpretação estabelece que as receitas e as despesas devem ser reconhe-cidas, respeitando-se o regime contábil de compe-tência.

9.2 Primeiros registros (constituição)

Segundo a referida Interpretação, a dotação ini-cial disponibilizada pelo instituidor/fundador em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida em conta do patrimônio social.

Exemplo 1 - dotação inicial, em dinheiro, para início das atividades:

D - Caixa (Ativo Circulante)

C - Doações Patrimoniais(Patrimônio Social) R$ 10.000,00

Exemplo 2 - dotação, inicial, em bens a serem utilizados no custeio da atividade:

D - Estoques(Ativo Circulante)

C - Doações Patrimoniais(Patrimônio Social) R$ 500,00

Exemplo 3 - dotação, inicial, em bens patrimoniais:D - Móveis e Utensílios

(Ativo Não Circulante)C - Doações Patrimoniais

(Patrimônio Social) R$ 300,00

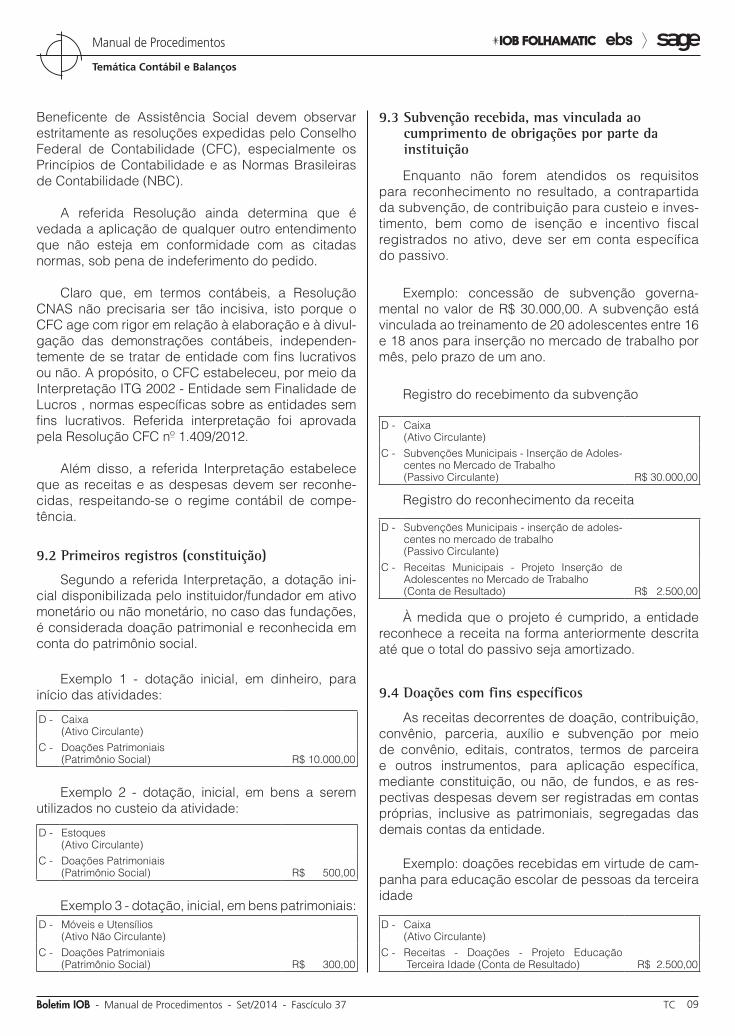

9.3 Subvenção recebida, mas vinculada ao cumprimento de obrigações por parte da instituição

Enquanto não forem atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e inves-timento, bem como de isenção e incentivo fiscal registrados no ativo, deve ser em conta específica do passivo.

Exemplo: concessão de subvenção governa-mental no valor de R$ 30.000,00. A subvenção está vinculada ao treinamento de 20 adolescentes entre 16 e 18 anos para inserção no mercado de trabalho por mês, pelo prazo de um ano.

Registro do recebimento da subvenção

D - Caixa(Ativo Circulante)

C - Subvenções Municipais - Inserção de Adoles-centes no Mercado de Trabalho(Passivo Circulante) R$ 30.000,00

Registro do reconhecimento da receita

D - Subvenções Municipais - inserção de adoles-centes no mercado de trabalho(Passivo Circulante)

C - Receitas Municipais - Projeto Inserção de Adolescentes no Mercado de Trabalho(Conta de Resultado) R$ 2.500,00

À medida que o projeto é cumprido, a entidade reconhece a receita na forma anteriormente descrita até que o total do passivo seja amortizado.

9.4 Doações com fins específicos

As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, editais, contratos, termos de parceira e outros instrumentos, para aplicação específica, mediante constituição, ou não, de fundos, e as res-pectivas despesas devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da entidade.

Exemplo: doações recebidas em virtude de cam-panha para educação escolar de pessoas da terceira idade

D - Caixa(Ativo Circulante)

C - Receitas - Doações - Projeto Educação Terceira Idade (Conta de Resultado) R$ 2.500,00

37-10 TC Manual de Procedimentos - Set/2014 - Fascículo 37 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

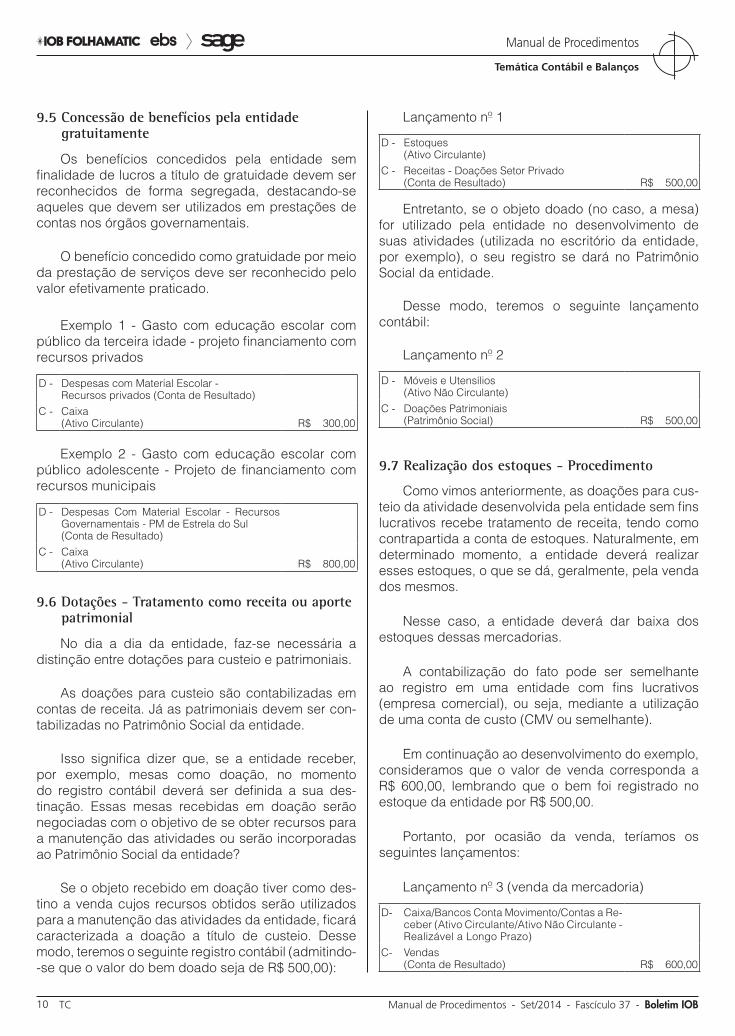

9.5 Concessão de benefícios pela entidade gratuitamente

Os benefícios concedidos pela entidade sem finalidade de lucros a título de gratuidade devem ser reconhecidos de forma segregada, destacando-se aqueles que devem ser utilizados em prestações de contas nos órgãos governamentais.

O benefício concedido como gratuidade por meio da prestação de serviços deve ser reconhecido pelo valor efetivamente praticado.

Exemplo 1 - Gasto com educação escolar com público da terceira idade - projeto financiamento com recursos privados

D - Despesas com Material Escolar - Recursos privados (Conta de Resultado)

C - Caixa(Ativo Circulante) R$ 300,00

Exemplo 2 - Gasto com educação escolar com público adolescente - Projeto de financiamento com recursos municipais

D - Despesas Com Material Escolar - Recursos Governamentais - PM de Estrela do Sul(Conta de Resultado)

C - Caixa(Ativo Circulante) R$ 800,00

9.6 Dotações - Tratamento como receita ou aporte patrimonial

No dia a dia da entidade, faz-se necessária a distinção entre dotações para custeio e patrimoniais.

As doações para custeio são contabilizadas em contas de receita. Já as patrimoniais devem ser con-tabilizadas no Patrimônio Social da entidade.

Isso significa dizer que, se a entidade receber, por exemplo, mesas como doação, no momento do registro contábil deverá ser definida a sua des-tinação. Essas mesas recebidas em doação serão negociadas com o objetivo de se obter recursos para a manutenção das atividades ou serão incorporadas ao Patrimônio Social da entidade?

Se o objeto recebido em doação tiver como des-tino a venda cujos recursos obtidos serão utilizados para a manutenção das atividades da entidade, ficará caracterizada a doação a título de custeio. Desse modo, teremos o seguinte registro contábil (admitindo--se que o valor do bem doado seja de R$ 500,00):

Lançamento nº 1

D - Estoques(Ativo Circulante)

C - Receitas - Doações Setor Privado(Conta de Resultado) R$ 500,00

Entretanto, se o objeto doado (no caso, a mesa) for utilizado pela entidade no desenvolvimento de suas atividades (utilizada no escritório da entidade, por exemplo), o seu registro se dará no Patrimônio Social da entidade.

Desse modo, teremos o seguinte lançamento contábil:

Lançamento nº 2

D - Móveis e Utensílios(Ativo Não Circulante)

C - Doações Patrimoniais(Patrimônio Social) R$ 500,00

9.7 Realização dos estoques - Procedimento

Como vimos anteriormente, as doações para cus-teio da atividade desenvolvida pela entidade sem fins lucrativos recebe tratamento de receita, tendo como contrapartida a conta de estoques. Naturalmente, em determinado momento, a entidade deverá realizar esses estoques, o que se dá, geralmente, pela venda dos mesmos.

Nesse caso, a entidade deverá dar baixa dos estoques dessas mercadorias.

A contabilização do fato pode ser semelhante ao registro em uma entidade com fins lucrativos (empresa comercial), ou seja, mediante a utilização de uma conta de custo (CMV ou semelhante).

Em continuação ao desenvolvimento do exemplo, consideramos que o valor de venda corresponda a R$ 600,00, lembrando que o bem foi registrado no estoque da entidade por R$ 500,00.

Portanto, por ocasião da venda, teríamos os seguintes lançamentos:

Lançamento nº 3 (venda da mercadoria)

D- Caixa/Bancos Conta Movimento/Contas a Re-ceber (Ativo Circulante/Ativo Não Circulante - Realizável a Longo Prazo)

C- Vendas(Conta de Resultado) R$ 600,00

37-11Boletim IOB - Manual de Procedimentos - Set/2014 - Fascículo 37 TC

Temática Contábil e Balanços

Manual de Procedimentos

Lançamento nº 4 (baixa dos estoques)

D - CMV - Mercadorias Recebidas em Doação(Conta de Resultado)

C - Estoques(Ativo Circulante) R$ 500,00

Observa-se, nesses modelos de lançamentos, que a entidade apresenta em suas contas de resul-tado duas fontes de receita: a primeira quando da entrada dos bens recebidos em doação (conforme

vimos anteriormente, os bens recebidos em doação para custeio da atividade devem ser registrados como receita); a segunda, pela venda dos mesmos bens (lançamento nº 3).

Destaca-se, contudo, que o lançamento nº 4 (baixa dos estoques) “anula” a receita auferida por ocasião da doação recebida.

N

a Contabilidade Gerencial

A tríplice base da racionalização de gastos indiretos SUMÁRIO 1. Introdução 2. As três bases 3. Conclusão

1. INTRODUÇÃO

O universo dos gastos indiretos é o campo mais fecundo em termos de oportunidades de contenção de gastos empresariais.

O presente texto reúne comentários relativos ao assunto e alerta quanto aos cuidados a serem observados para o melhor aproveitamento dessas oportunidades.

Os gastos indiretos predominam em, pratica-mente, todas as empresas, qualquer que seja o seu campo de atuação.

Mesmo nas organizações industriais, esses gas-tos já superam, há muito tempo, os custos diretos.

Em “A Fábrica Oculta”, Miller e Vollmann enfatiza-ram o fato de que os custos indiretos “vêm subindo na indústria norte-americana (em termos absolutos e relativos) há mais de cem anos” e que “a dinâmica das fábricas modernas indicava que essa tendência certamente continuaria”.

Assim, não resta dúvida quanto a serem, os gas-tos indiretos, a parcela mais significativa dos gastos empresariais e, por consequência, o mais promissor filão de possíveis economias e racionalizações.

Como a racionalização de custos é tema de con-sideração prioritária na nossa época de luta encar-niçada e contínua pela competitividade, não será de estranhar que os gastos indiretos - o seu controle e a sua racionalização - sejam colocados sob os refleto-res ao se pensar em reduções de gastos.

37-12 TC Manual de Procedimentos - Set/2014 - Fascículo 37 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

Mesmo sendo promissor (e, talvez, por causa disso mesmo), o assunto não é isento de riscos e de percalços: a racionalização dos gastos indiretos requer a observância de um número variável de princípios e cuidados, dos quais aqueles que nos parecem os três mais importantes são comentados neste artigo.

2. AS TRÊS BASES

As três mais destacadas bases que servem de apoio a uma efetiva racionalização de gastos indiretos são abordadas a seguir.

2.1 O firme comprometimento da diretoria

A diretoria da empresa deve manter-se firmemente comprometida com o programa de racionalização de gastos que venha a ser escolhido, motivando o pes-soal envolvido, liberando os recursos previstos e inter-vindo, sempre que necessário, de modo a assegurar o cumprimento dos prazos e dos objetivos definidos.

Naturalmente, os ajustes e as correções que se tornarem eventualmente apropriados deverão ser inte-grados aos planos originais. Entretanto, atitudes drasti-camente revisionistas (indícios de insuficiente e/ou inábil planejamento) devem ser evitadas a fim de prevenir que a insegurança venha a contaminar as pessoas encarre-gadas de concretizar a execução do planejamento.

Por incrível que possa parecer, é muito comum a diretoria de uma empresa perder o ímpeto a meio cami-nho de uma missão mais ou menos extensa, esfriando a sua participação e causando desânimo à equipe.

Sabe-se que os altos executivos das empresas são, em sua grande maioria, pessoas com múltiplas funções e preocupações cuja ordem de prioridade sofre alterações frequentes, causando condutas e decisões aparentemente vacilantes. Em virtude desse comportamento, recursos escassos são desviados de um projeto para outro, de um objetivo para outro, causando atrasos e, inclusive, cancelamentos de pro-gramas, com o surgimento de uma atmosfera de frus-tração e decepção, que tende a estender-se por toda a empresa, particularmente nas áreas diretamente empenhadas na concretização dos projetos atingidos.

Situações dessa natureza são algumas vezes ine-vitáveis. Entretanto, tudo indica que um planejamento criterioso pode reduzi-las a um mínimo tolerável. De qualquer forma, as variações de ânimo executivo devem ser controladas (tanto quanto possível) para assegurar o êxito do plano de redução de gastos e o melhor aproveitamento dos recursos nele aplicados.

Fato menos frequente (mas ainda mais importante pela gravidade da conduta gerencial que denuncia) é a chamada “pantomima executiva”: uma armação na qual a diretoria da organização simula interesse em projetos que, na realidade, não se sente motivada a concretizar (pelo menos, integralmente). Isso ocorre sobretudo quando, por coerência ou “populismo”, um programa de redução de gastos prevê ações que afetam o setor diretivo, limitando ou eliminando privilégios da diretoria, tais como refeitórios especiais, viagens em classes de máximo upgrade, ou paga-mento de bônus aos executivos mesmo em situações recessivas, nas quais a empresa esteja demitindo funcionários e/ou fechando estabelecimentos.

Nesses casos, o corte de privilégios executivos é aprovado apenas com finalidades cosméticas para tornar as demais restrições do programa (aquelas que afetam os mortais comuns) mais palatáveis às faixas hierárquicas mais prejudicadas.

Todavia, na hora do “bota pra quebrar”, os tais cortes de privilégios executivos são adiados (indefi-nidamente) ou mantidos mediante firulas e despista-mentos de uma criatividade só ao alcance de quem tem a “faca e o queijo na mão”.

Ross Perot - o fundador da Electronic Data Systems -, com base na sua experiência de alto exe-cutivo de grandes empresas, disse: “Aqueles que têm o poder para fazer as mudanças apreciam conversar sobre elas, adoram fazer discursos a respeito delas. Mas, quando chega a hora de arregaçar as mangas e rachar a lenha, eles querem manter o velho sistema”.

Felizmente, essa situação surrealista parece rara e circunscrita a empresas-gigante, nas quais existe um grande distanciamento entre propriedade e gerencia-mento. De qualquer forma, é bom alertar a respeito da possibilidade da sua ocorrência, já que a divulgação do fato pode, eventualmente, ajudar a limitar ainda mais a prática de um procedimento tão distante do correto comportamento administrativo, da honestidade gerencial e do real interesse das empresas.

Em síntese, podemos enunciar esta primeira base, conforme segue:

Todo programa de ação sobre gastos requer a aprovação consciente da diretoria da empresa e o apoio permanente, integral e participativo dessa diretoria.

2.2 Análise das causas dos gastos indiretos

A implementação de todo e qualquer programa de racionalização de gastos indiretos deverá ser precedida

37-13Boletim IOB - Manual de Procedimentos - Set/2014 - Fascículo 37 TC

Temática Contábil e Balanços

Manual de Procedimentos

de uma criteriosa análise das causas (os chamados “geradores de custo”) de cada gasto a ser afetado pelo programa. Ocorrem, com muita frequência, situações em que gastos indiretos são cortados como que “por decreto”, sem a prévia identificação das atividades que o geram e sem qualquer providência com relação a elas.

Esse procedimento não caracteriza uma verda-deira e permanente racionalização de gastos, repre-sentando, antes, uma efêmera e ilusória economia, que logo desaparece em virtude da permanência das atividades que geravam os gastos cortados.

É preciso compreender que gastos não podem ser diretamente eliminados; o que se pode fazer é cortar as suas causas, os seus geradores, suprimir as atividades que os determinam. Então, o gasto desa-parece como consequência da eliminação desses geradores. Caso contrário, subsistindo os geradores do gasto, não tardará a reaparecer, às vezes com valores ainda mais elevados.

A investigação da “etiologia” dos gastos não é tarefa fácil e parece não existir nenhum “método de pesquisa de causa” aplicável a todas as situações. No entanto, o advento do Custeio por Atividades (método ABC), com a sua constante aplicação à identificação de geradores de custos empresariais, tem demons-trado a viabilidade da descoberta desses geradores, de forma que, a despeito de certa complexidade, a tarefa - indispensável à eficácia da racionalização dos gastos indiretos - é plenamente factível.

A segunda base da racionalização de gastos indiretos pode, assim, resumir-se da seguinte forma:

Nenhum gasto indireto pode ser eliminado ou reduzido antes de serem identificadas e eliminadas, ou simplificadas, as atividades que o geraram.

2.3 Análise dos efeitos das reduções de gastos indiretos

Esta é a terceira pré-condição obrigatória da racionalização de gastos indiretos.

Suponhamos que o leitor tenha em vista a redução dos gastos de viagens do departamento de vendas da sua empresa.

Esse projeto poderia ser resumido como segue:

Programa: Redução dos gastos de viagem do departamento de vendas.

Efeito Esperado: Economia de $ X nas despesas de viagens.

No entanto, essa redução de gasto exercerá, certamente, um importante “efeito colateral” sobre o valor das vendas realizadas.

Por isso, o efeito financeiro mais provável desse projeto sobre os lucros seria:

Efeito mais Provável: Economia de $ X nas despe-sas, menos a redução de $ Y na contribuição marginal das vendas, resultando em um efeito líquido, sobre os lucros, de $ Z (menor do que o valor $ X dos gastos de viagens reduzidos).

Vê-se, por meio dessa simples ilustração, a necessidade da avaliação prévia dos efeitos indiretos (ou colaterais) das reduções de gastos, de forma a evitar-se a superestimativa dos efeitos financeiros esperados.

Assim, podemos resumir o terceiro princípio (ou base) da racionalização de gastos indiretos:

Nenhuma decisão concernente a programadas ações sobre gastos indiretos pode prescindir da pré-via avaliação dos seus efeitos indiretos ou colaterais.

3. CONCLUSÃO

A finalidade precípua deste texto é pedir a atenção do leitor para o fato de que todo e qualquer programa inteligente de racionalização de gastos exige, para o seu sucesso, três pré-requisitos básicos (ou bases):

1 - aprovação consciente e firme de uma diretoria realmente interessada na obtenção dos resul-tados previstos;

2 - análise criteriosa dos geradores dos gastos afetados pelo programa, uma vez que gastos indiretos não podem ser racionalizados sem conhecimento e ajustamento prévios das suas causas; e

3 - análise das possíveis consequências financei-ras das ações praticadas sobre os gastos indi-retos, já que a maioria dessas ações apresenta efeitos colaterais cujas consequências financei-ras devem ser avaliadas para permitir uma esti-mativa realista do efeito líquido do programa.

Sem a consideração dessa tríplice base, o sucesso de qualquer programa de racionalização de gastos indiretos estará seriamente exposto ao risco de não atingir os seus objetivos e, até, de não completar a sua implementação.

◙