IOB - ICMS/IPI - Mato Grosso do Sul - nº 35/2014 - 5ª ... · Calendário de Obrigações e...

20

Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IPI - Substituição tributária - Regime especial a ICMS - Exportação ICMS - IPI e Outros Fascículo N o 35/2014 Mato Grosso do Sul Aviso Importante Este fascículo contém folha extra do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês de Setembro/2014. / a Federal IOF Operações de câmbio - Retificação 01 ITR DITR 2014 - Apresentação 01 / a Estadual ICMS Produtor rural 05 / a IOB Setorial Federal Tecnológico - IPI - Incentivos fiscais - Padis - Alíquota zero 11 / a IOB Comenta Estadual Diferimento do lançamento e do pagamento do ICMS na remessa de ba- gaço de cana-de-açúcar e água tratada ou canalizada a estabelecimento gerador de energia elétrica 14 / a IOB Perguntas e Respostas IOF Cartão de crédito - Incidência - Hipótese 16 Motocicletas - Pessoa física - Alíquota zero 16 Seguro-garantia - Alíquota zero 16 ICMS/MS Atividade da empresa - Definição 16 Impressão de documentos fiscais - Dispensa ao contribuinte 16 Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Transcript of IOB - ICMS/IPI - Mato Grosso do Sul - nº 35/2014 - 5ª ... · Calendário de Obrigações e...

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

Veja nos Próximos Fascículos

a IPI - Substituição tributária - Regime especial

a ICMS - Exportação

ICMS - IPI e OutrosFascículo No 35/2014

Mato Grosso do Sul

Aviso ImportanteEste fascículo contém folha extra do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês de Setembro/2014.

/a FederalIOFOperações de câmbio - Retificação . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

ITRDITR 2014 - Apresentação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSProdutor rural . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialFederalTecnológico - IPI - Incentivos fiscais - Padis - Alíquota zero . . . . . . . . 11

/a IOB ComentaEstadualDiferimento do lançamento e do pagamento do ICMS na remessa de ba-gaço de cana-de-açúcar e água tratada ou canalizada a estabelecimento gerador de energia elétrica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

/a IOB Perguntas e RespostasIOFCartão de crédito - Incidência - Hipótese . . . . . . . . . . . . . . . . . . . . . . . 16Motocicletas - Pessoa física - Alíquota zero . . . . . . . . . . . . . . . . . . . . . 16Seguro-garantia - Alíquota zero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

ICMS/MSAtividade da empresa - Definição . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Impressão de documentos fiscais - Dispensa ao contribuinte . . . . . . . . 16

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : ITR : DITR 2014 : apresentação .... -- 10. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2228-6

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-08307 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Anexo à Edição nº 35/2014 MS 1

✂

Mantenha esta folha encartada no Calendário Tributário Estadual para Setembro/2014

MATO GROSSO DO SUL

AGENDA DE OBRIGAÇÕES ESTADUAL E MUNICIPAL PARA SETEMBRO/2014 - COMPLEMENTAÇÃO

No Calendário Mensal de Obrigações e Tabelas Práticas Tributário Estadual para setembro/2014 de Mato Grosso/Mato Grosso do Sul, nas págs. 3, 4, 5 e 6, não constaram alguns prazos relativos ao recolhimento do ICMS do Estado do Mato Grosso do Sul, haja vista que dependiam de divulgação pelo órgão competente das datas-limite para o recolhimento em relação aos fatos geradores a ocorrerem nos meses de setembro e outubro de 2014, que são fixadas bimestralmente pelo Secretário da Fazenda.

Com a publicação da Resolução Sefaz nº 2.575/2014 no Diário Oficial do Estado de Mato Grosso do Sul de 15.08.2014, complementamos a seguir a Agenda de Obrigações para setembro/2014.

MATO GROSSO DO SULICMS - PRAZOS DE RECOLHIMENTO

Vencimento Obrigação Fato gerador Histórico Documento/Formulário Fundamento legal

... ... ... ... ... ...

12Sexta-feira ICMS 1º.09 - 08.09

Regime SemanalRecolhimento do imposto apurado na semana correspondente.NotaPeriodicidade de apuração semanal.

DAEMS Resolução Sefaz nº 2.575/2014, item 2

... ... ... ... ... ...

19Sexta-feira ICMS 09.09 - 15.09

Regime SemanalRecolhimento do imposto apurado na semana correspondente.

NotaPeriodicidade de apuração semanal.

DAEMS Resolução Sefaz nº 2.575/2014, item 2

... ... ... ... ... ...

25Quinta-feira ICMS 1ª Quinzena/

Setembro

Substituição tributária - CarvãoRecolhimento do imposto devido pelas opera-ções com carvão (diferença de preço ou peso em relação aos adquirentes localizados em ou-tra Unidade da Federação - Termo de acordo).NotaPeriodicidade de apuração quinzenal.

DAEMS Resolução Sefaz nº 2.575/2014, item 6.5

... ... ... ... ... ...

26Sexta-feira ICMS 16.09 - 23.09

Regime SemanalRecolhimento do imposto apurado na semana correspondente.

NotaPeriodicidade de apuração semanal.

DAEMS Resolução Sefaz nº 2.575/2014, item 2

... ... ... ... ... ...

26Sexta-feira ICMS 1ª Parcela/

Setembro

Substituição tributária - Gás natural Recolhimento do imposto devido nas opera-ções com gás natural (Decreto nº 10.483/2001) - Operações interna e interestadual (código de tributo 336).NotaPeriodicidade de apuração mensal.Gás Liquefeito de Petróleo (GLP) Relativamente às operações com GLP, deverão ser observa-dos os prazos de recolhimento constantes do Decreto nº 9.427/1999, alterados pelos Decre-tos nºs 9.453, 9.550 e 9.592/1999.

Resolução Sefaz

nº 2.575/2014, item 6.2.3

... ... ... ... ... ...

2 MS Anexo à Edição nº 35/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

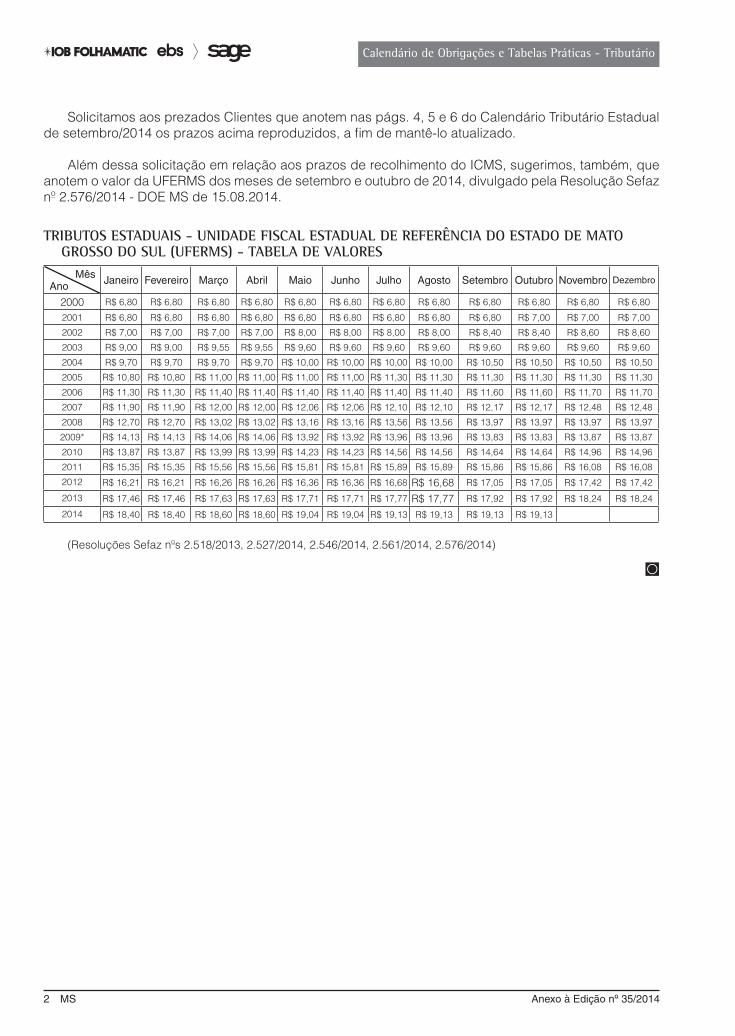

Solicitamos aos prezados Clientes que anotem nas págs. 4, 5 e 6 do Calendário Tributário Estadual de setembro/2014 os prazos acima reproduzidos, a fim de mantê-lo atualizado.

Além dessa solicitação em relação aos prazos de recolhimento do ICMS, sugerimos, também, que anotem o valor da UFERMS dos meses de setembro e outubro de 2014, divulgado pela Resolução Sefaz nº 2.576/2014 - DOE MS de 15.08.2014.

TRIBUTOS ESTADUAIS - UNIDADE FISCAL ESTADUAL DE REFERÊNCIA DO ESTADO DE MATO GROSSO DO SUL (UFERMS) - TABELA DE VALORES

MêsAno Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro

2000 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80

2001 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 6,80 R$ 7,00 R$ 7,00 R$ 7,00

2002 R$ 7,00 R$ 7,00 R$ 7,00 R$ 7,00 R$ 8,00 R$ 8,00 R$ 8,00 R$ 8,00 R$ 8,40 R$ 8,40 R$ 8,60 R$ 8,60

2003 R$ 9,00 R$ 9,00 R$ 9,55 R$ 9,55 R$ 9,60 R$ 9,60 R$ 9,60 R$ 9,60 R$ 9,60 R$ 9,60 R$ 9,60 R$ 9,60

2004 R$ 9,70 R$ 9,70 R$ 9,70 R$ 9,70 R$ 10,00 R$ 10,00 R$ 10,00 R$ 10,00 R$ 10,50 R$ 10,50 R$ 10,50 R$ 10,50

2005 R$ 10,80 R$ 10,80 R$ 11,00 R$ 11,00 R$ 11,00 R$ 11,00 R$ 11,30 R$ 11,30 R$ 11,30 R$ 11,30 R$ 11,30 R$ 11,30

2006 R$ 11,30 R$ 11,30 R$ 11,40 R$ 11,40 R$ 11,40 R$ 11,40 R$ 11,40 R$ 11,40 R$ 11,60 R$ 11,60 R$ 11,70 R$ 11,70

2007 R$ 11,90 R$ 11,90 R$ 12,00 R$ 12,00 R$ 12,06 R$ 12,06 R$ 12,10 R$ 12,10 R$ 12,17 R$ 12,17 R$ 12,48 R$ 12,48

2008 R$ 12,70 R$ 12,70 R$ 13,02 R$ 13,02 R$ 13,16 R$ 13,16 R$ 13,56 R$ 13,56 R$ 13,97 R$ 13,97 R$ 13,97 R$ 13,97

2009* R$ 14,13 R$ 14,13 R$ 14,06 R$ 14,06 R$ 13,92 R$ 13,92 R$ 13,96 R$ 13,96 R$ 13,83 R$ 13,83 R$ 13,87 R$ 13,87

2010 R$ 13,87 R$ 13,87 R$ 13,99 R$ 13,99 R$ 14,23 R$ 14,23 R$ 14,56 R$ 14,56 R$ 14,64 R$ 14,64 R$ 14,96 R$ 14,96

2011 R$ 15,35 R$ 15,35 R$ 15,56 R$ 15,56 R$ 15,81 R$ 15,81 R$ 15,89 R$ 15,89 R$ 15,86 R$ 15,86 R$ 16,08 R$ 16,08

2012 R$ 16,21 R$ 16,21 R$ 16,26 R$ 16,26 R$ 16,36 R$ 16,36 R$ 16,68 R$ 16,68 R$ 17,05 R$ 17,05 R$ 17,42 R$ 17,42

2013 R$ 17,46 R$ 17,46 R$ 17,63 R$ 17,63 R$ 17,71 R$ 17,71 R$ 17,77 R$ 17,77 R$ 17,92 R$ 17,92 R$ 18,24 R$ 18,24

2014 R$ 18,40 R$ 18,40 R$ 18,60 R$ 18,60 R$ 19,04 R$ 19,04 R$ 19,13 R$ 19,13 R$ 19,13 R$ 19,13

(Resoluções Sefaz nºs 2.518/2013, 2.527/2014, 2.546/2014, 2.561/2014, 2.576/2014)

◙

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

35-01Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ITR

DITR 2014 - Apresentação SUMÁRIO 1. Introdução 2. Prazo 3. Obrigatoriedade 4. Apuração do ITR 5. Composição da declaração 6. Multa 7. Pagamento 8. Ato Declaratório Ambiental

1. INTRODUçãOA disciplina da apuração e do

pagamento do Imposto sobre a Propriedade Territorial Rural (ITR) do exercício de 2014, ano-base de 2013, bem como do preenchimento e da apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR), está prevista na Instrução Normativa RFB nº 1.483/2014.

É importante destacar que as normas gerais sobre o mencionado tributo estão contidas na Instrução Nor mativa SRF nº 256/2002.

Examinaremos, neste texto, os principais aspec-tos pertinentes à apresentação da DITR e aos prazos de recolhimento no exercício de 2014.

(Instrução Normativa SRF nº 256/2002; Instrução Normati-va RFB nº 1.483/2014)

2. PRAZO

A DITR deverá ser apresentada no período de 18.08 a 30.09.2014, pela Internet, mediante utilização do programa de transmissão Receitanet, disponível no site da Secretaria da Receita Federal do Brasil (RFB).

O serviço de recepção de declarações transmiti-das pela Internet será interrompido às 23h59min59s (horário de Brasília) do dia 30.09.2014.

A comprovação da apresentação da DITR é feita por meio de recibo gravado após a sua

transmissão, em disco rígido de com-putador ou em mídia removível que

contenha a declaração transmitida, cuja impressão deve ser realizada pelo contribuinte mediante a utili-zação do programa ITR2014.

(Instrução Normativa RFB nº 1.483/ 2014, art. 7º)

3. OBRIGATORIEDADE

Estão obrigados à apresentação da DITR do exercício de 2014, em relação ao imóvel rural a ser declarado, exceto o imune ou o isento:

a) na data da efetiva apresentação:a.1) a pessoa física ou jurídica proprietária,

titular do domínio útil ou possuidora a qualquer título, inclusive a usufrutuária;

a Federal

A DITR deverá ser apresentada

no período de 18.08 a 30.09.2014, pela Internet,

mediante utilização do programa de transmissão

Receitanet, disponível no site da RFB

IOF

Operações de câmbio - RetificaçãoSolicitamos aos Srs. Clientes procederem à seguinte retificação no procedimento publicado na Edição nº

17/2014, sob o título em epígrafe:

Na página 03, letra “t”, e na “Nota” que a segue, onde consta “360 dias”, considerar “180 dias”.N

35-02 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a.2) um dos condôminos quando o imóvel ru-ral pertencer simultaneamente a mais de um contribuinte, em decorrência de con-trato ou decisão judicial ou em função de doação recebida em comum;

a.3) um dos compossuidores quando mais de uma pessoa for possuidora do imóvel rural;

b) a pessoa física ou jurídica que, entre 1º.01.2014 e a data da efetiva apresentação da DITR, perdeu:b.1) a posse do imóvel rural, pela imissão

prévia do expropriante, em processo de desapropriação por necessidade ou utili-dade pública, ou por interesse social, in-clusive para fins de reforma agrária;

b.2) o direito de propriedade pela transferên-cia ou incorporação do imóvel rural ao pa-trimônio do expropriante, em decorrência de desapropriação por necessidade ou utilidade pública, ou por interesse social, inclusive para fins de reforma agrária;

b.3) a posse ou a propriedade do imóvel ru-ral, em função de alienação ao Poder Pú-blico, inclusive às suas autarquias e fun-dações, ou às instituições de educação e de assistência social imunes do imposto;

c) a pessoa jurídica que recebeu o imóvel rural nas hipóteses descritas na letra “b”, desde que esses fatos tenham ocorrido entre 1º.01 e 30.09.2014; e

d) nos casos em que o imóvel rural pertencer a espólio, o inventariante enquanto não ultimada a partilha, ou, se esse não tiver sido nomeado, o cônjuge meeiro, o companheiro ou o suces-sor a qualquer título.

Está obrigado, também, à apresentação da DITR do exercício de 2014 aquele que, em relação ao imóvel rural a ser declarado, imune ou isento, e para o qual houve alteração nas informações cadastrais correspondentes ao imóvel rural, ao seu titular, à com-posse ou ao condomínio, constantes do Cadastro de Imóveis Rurais (Cafir), não comunicada à RFB, para fins de alteração no Cafir, se enquadre em qualquer das hipóteses anteriormente mencionadas.

(Instrução Normativa RFB nº 1.483/2014, art. 2º)

3.1 Apresentação fora do prazo

Após o prazo previsto para a apresentação da DITR 2014 (30.09.2014), esta deverá ser realizada:

a) pela Internet, mediante utilização do programa de transmissão Receitanet; ou

b) em mídia removível, nas unidades da RFB, du-rante o seu horário de expediente.

(Instrução Normativa RFB nº 1.483/2014, art. 8º)

3.2 Retificação

O contribuinte poderá apresentar a declaração retificadora, sem interrupção do pagamento do imposto, antes de iniciado o procedimento de lan-çamento de ofício, caso ocorram erros, inexatidões ou omissões de informações na declaração anterior-mente apresentada.

A declaração retificadora tem a mesma natu-reza da declaração originariamente apresentada, substituindo-a integralmente, devendo conter todas as informações anteriormente declaradas, com as alterações e exclusões necessárias, assim como as informações adicionais, se for o caso.

Para a elaboração e a transmissão da declaração retificadora, deverá ser informado o número constante do recibo de entrega da declaração anteriormente apresentada.

A declaração retificadora, apresentada dentro ou fora do prazo, deverá ser feita:

a) pela Internet, com a utilização do programa de transmissão Receitanet; ou

b) em mídia removível, nas unidades da RFB, du-rante o seu horário de expediente, se entregue após 30.09.2014.

(Instrução Normativa RFB nº 1.483/2014, art. 10)

3.3 Programa ITR/2014

A DITR deve ser elaborada com o uso de com-putador, mediante a utilização do Programa Gerador da Declaração do ITR, relativo ao exercício de 2014 (ITR2014), disponível no site da RFB na Internet (www.receita.fazenda.gov.br).

A DITR apresentada em desacordo com o men-cionado programa será cancelada de ofício.

(Instrução Normativa RFB nº 1.483/2014, art. 4º)

4. APURAçãO DO ITR

Toda pessoa física ou jurídica está obrigada à apuração do imposto na DITR, desde que o imóvel não se enquadre nas condições de imunidade ou de isenção (conforme descrito nos subitens 5.1.1 e 5.1.2), inclusive na hipótese da letra “b” do item 3.

A pessoa física ou jurídica, expropriada ou alienante, de que trata a letra “b” do item 3, deverá

35-03Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ICMS - IPI e Outros

Manual de Procedimentos

apurar o imposto considerando a área desapropriada ou alienada como integrante da área total do imóvel rural, mesmo que este tenha sido, após 1º.01.2014, total ou parcialmente:

a) desapropriado ou alienado a entidades imu-nes ao ITR;

b) desapropriado por pessoa jurídica de direito privado delegatária ou concessionária de ser-viço público.

A apuração e o pagamento do ITR, na hipótese da letra “b” do item 3, serão efetuados no mesmo período e nas mesmas condições dos demais contribuintes, considerando-se antecipação o pagamento feito anteriormente ao referido período.

(Instrução Normativa RFB nº 1.483/2014, art. 5º)

4.1 Área tributável

É considerada área tributável a área total do imó-vel rural, excluídas aquelas:

a) de preservação permanente;b) de reserva legal;c) de reserva particular do patrimônio natural;d) sob regime de servidão ambiental;e) de interesse ecológico para a proteção dos

ecossistemas, assim declaradas mediante ato do órgão competente (federal ou estadual) e que ampliem as restrições de uso previstas para as áreas de preservação permanente e de reserva legal;

f) comprovadamente imprestáveis para a ativi-dade rural, declaradas de interesse ecológico mediante ato do órgão competente (federal ou estadual);

g) cobertas por florestas nativas, primárias ou se-cundárias em estágio médio ou avançado de regeneração; e

h) alagadas para fins de constituição de reserva-tório de usinas hidrelétricas autorizadas pelo Poder Público.

O art. 80 da Lei nº 12.651/2012, cujo diploma dis-põe sobre a proteção da vegetação nativa, deu nova redação à alínea “d” do § 1º do inciso II do art. 10 da Lei nº 9.393/1996, a qual estabelece que para efeitos de apuração do ITR considera-se área tributável a área total do imóvel, subtraídas as áreas (entre outras) sob o regime de servidão ambiental (letra “d”).

(Lei nº 9.393/1996, art. 10, § 1º, II, “d”; Lei nº 12.651/2012, art. 80; Instrução Normativa SRF nº 256/2002, art. 9º, caput, I a VIII)

5. COMPOSIçãO DA DECLARAçãO

A DITR correspondente a cada imóvel rural é composta dos seguintes documentos:

a) Documento de Informação e Atualização Cadas-tral do ITR (Diac), por meio do qual devem ser prestadas à RFB as informações cadastrais cor-respondentes a cada imóvel rural e a seu titular;

b) Documento de Informação e Apuração do ITR (Diat), mediante o qual devem ser prestadas à RFB as informações necessárias ao cálculo do ITR e apurado o valor do imposto correspon-dente a cada imóvel rural.

As informações constantes no Diac devem fazer parte do Cadastro de Imóveis Rurais (Cafir), cuja admi-nistração cabe à RFB, que pode, a qualquer tempo, solicitar informações que visem à sua atualização.

Observe-se que é dispensado o preenchimento do Diat no caso de imóvel imune ou isento do ITR.

(Instrução Normativa RFB nº 1.483/2014, art. 3º)

5.1 Hipóteses de imunidade e de isenção

5.1.1 Imunidade

São imunes ao ITR:

a) a pequena gleba rural, desde que o proprietá-rio, titular do domínio útil ou possuidor a qual-quer título a explore sozinho ou com sua famí-lia e não possua outro imóvel;

b) os imóveis rurais pertencentes à União, aos Estados, ao Distrito Federal e aos Municípios;

c) os imóveis rurais pertencentes às autarquias e fundações instituídas e mantidas pelo Poder Público, desde que vinculados às suas finali-dades essenciais ou às delas decorrentes;

d) os imóveis rurais das instituições de educação e de assistência social, sem fins lucrativos, desde que vinculados às suas finalidades essenciais.

Notas

(1) Pequena gleba rural é o imóvel com área igual ou inferior a:

a) 100 ha, se localizado em município compreendido na Amazônia Oci-dental ou no Pantanal mato-grossense e sul-mato-grossense;

b) 50 ha, se localizado em município compreendido no Polígono das Secas ou na Amazônia Oriental;

c) 30 ha, se localizado em qualquer outro município.

As regiões e os municípios referidos anteriormente estão relacionados na Instrução Normativa SRF nº 256/2002, Anexo I.

(2) Está sujeita à incidência do ITR a pequena gleba rural que tenha área explorada por contrato de arrendamento, comodato ou parceria.

(Instrução Normativa SRF nº 256/2002, art. 2º, §§ 1º a 3º, Anexo I)

35-04 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

5.1.2 Isenção

São isentos do imposto:

a) o imóvel rural compreendido em programa ofi-cial de reforma agrária, caracterizado pelas autoridades competentes como assentamen-to, que, cumulativamente, atenda aos seguin-tes requisitos:a.1) seja explorado por associação ou coope-

rativa de produção;a.2) cuja fração ideal por família assentada

não ultrapasse os limites da pequena gleba rural, conforme descrito na nota 1 do subitem 5.1.1;

a.3) cujo assentado não possua outro imóvel;b) o conjunto de imóveis rurais de um mesmo

proprietário, titular do domínio útil ou possui-dor a qualquer título, cuja área total em cada região observe o respectivo limite da pequena gleba (descrito na nota 1 do subitem 5.1.1), desde que, cumulativamente, o proprietário, o titular do domínio útil ou o possuidor a qual-quer título:b.1) explore-o sozinho ou com sua família, ad-

mitida ajuda eventual de terceiros;b.2) não possua imóvel urbano.

Notas

(1) Estão sujeitos ao pagamento do ITR os imóveis rurais que tenham áreas exploradas por contrato de arrendamento, comodato ou parceria.

(2) Entende-se por ajuda eventual de terceiros o trabalho, remunerado ou não, de natureza eventual ou temporária, realizado nas épocas de maior serviço.

(3) Para fins do disposto na letra “b”, deve ser considerada a soma das áreas dos imóveis rurais por região em que se localizem, a qual não poderá suplantar o limite da pequena gleba rural da respectiva região.

(Instrução Normativa SRF nº 256/2002, art. 3º)

6. MULTA

A apresentação da DITR fora do prazo previsto sujeita o contribuinte à multa de:

a) 1% ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido, não podendo seu valor ser inferior a R$ 50,00, no caso de imóvel rural sujeito à apuração do imposto, sem prejuízo da multa e dos juros de mora devidos pela falta ou insuficiência do re-colhimento do imposto ou quota; ou

b) R$ 50,00, no caso de imóvel rural imune ou isento do ITR.

A multa é objeto de lançamento de ofício e tem, por termo inicial, o 1º dia subsequente ao fixado para

a entrega da declaração e, por termo final, o mês da apresentação da DITR.

(Instrução Normativa RFB nº 1.483/2014, art. 9º)

7. PAGAMENTO

O pagamento do ITR poderá ser efetuado em até 4 quotas iguais, mensais e sucessivas, observando--se o seguinte:

a) nenhuma quota deverá ser inferior a R$ 50,00;b) o ITR de valor inferior a R$ 100,00 deverá ser

pago em quota única;c) a 1ª quota ou quota única deverá ser paga até

30.09.2014;d) as demais quotas deverão ser pagas até o último

dia útil de cada mês, acrescidas de juros equi-valentes à Taxa Referencial do Sistema Especial de Liquidação e de Custódia (Selic), para títulos federais, acumulada mensalmente, calculados a partir de outubro/2014 até o mês anterior ao do pagamento, e de 1% no mês do pagamento.

Notas

(1) É facultado ao contribuinte:

a) antecipar, total ou parcialmente, o pagamento do imposto ou das quotas, não sendo necessário, nesse caso, apresentar declaração retificadora com a nova opção de pagamento; ou

b) ampliar o número de quotas do imposto inicialmente previsto na de-claração, até a data de vencimento da última quota pretendida, ob-servadas as regras anteriormente descritas, mediante apresentação de declaração retificadora.

(2) Em nenhuma hipótese o valor do imposto devido será inferior a R$ 10,00.

(3) O pagamento integral do ITR ou de suas quotas e de seus respecti-vos acréscimos legais poderá ser efetuado:

a) por transferência eletrônica de fundos, por meio de sistemas eletrô-nicos das instituições financeiras autorizadas pela RFB a operar com essa modalidade de arrecadação; ou

b) em qualquer agência bancária integrante da rede arrecadadora de receitas federais, por meio do Documento de Arrecadação de Recei-tas Federais (Darf), no caso de pagamento efetuado no Brasil.

(Instrução Normativa RFB nº 1.483/2014, art. 11)

7.1 Códigos de arrecadação

Os códigos para pagamento do ITR são os seguintes:

a) 1070, para pagamento das quotas ou quota única; e

b) 5300, para pagamento da multa por atraso na entrega da DITR.

(Instrução Normativa SRF nº 256/2002, art. 62)

8. ATO DECLARATóRIO AMBIENTAL

É tributável pelo ITR a área total do imóvel, excluí- das as não tributáveis, relacionadas no subitem 4.1.

35-05Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ICMS - IPI e Outros

Manual de Procedimentos

Para fins de reconhecimento da exclusão das citadas áreas da apuração do ITR, o contribuinte que lançar no Diat áreas sujeitas ao desconto do imposto deverá apresentar, anualmente, ao Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renová- veis (Ibama), o Ato Declaratório Ambiental (ADA).

O ADA deverá ser apresentado por meio da Internet, com utilização de formulário eletrônico (sis-

tema ADA Web), disponível no site do Ibama (www.ibama.gov.br).

O usuário deverá posicionar o ponteiro do mouse sobre o link “Serviços On-line”. Será aberto um menu ao lado, no qual o usuário deverá clicar em “Ato Declaratório Ambiental - ADA”, como demonstrado na ilustração a seguir, quando será apresentada a tela principal do ADA:

a Estadual

ICMS

Produtor rural SUMÁRIO 1. Introdução 2. Apuração do imposto 3. Realização das operações 4. Diferencial de alíquotas 5. Formas alternativas de crédito do imposto 6. Crédito presumido 7. Operação com diferimento 8. Regime especial 9. Nota Fiscal de Produtor 10. Penalidades

1. INTRODUçãOO ICMS é um imposto não cumulativo, ou seja,

permite a compensação dos créditos oriundos das aqui-sições de mercadorias ou das prestações de serviços com o imposto devido pelas saídas tributadas realizadas pelo contribuinte, sendo este produtor rural ou não.

Ao final do mês, o contribuinte efetuará a apura-ção do ICMS por meio da compensação dos créditos oriundos das aquisições de mercadorias e das prestações de serviços (tributados pelo imposto) com os débitos decorrentes das suas saídas realizadas no mês. Dessa forma, o resultado poderá ser saldo devedor, gerando ICMS a recolher para o Estado, ou saldo credor, que o contribuinte manterá em sua escrita fiscal para utilização futura.

A legislação do ICMS adota a autonomia dos estabelecimentos, ou seja, cada estabelecimento do contribuinte é independente e deve manter os seus controles fiscais relativos às operações realizadas.

Entretanto, há previsão, na legislação sul-mato--grossense, que permite a apuração centralizada do imposto para algumas atividades em específico, conforme abordaremos neste texto.

(Instrução Normativa SRF nº 256/2002, art. 9º, § 3º; Instrução Normativa RFB nº 1.483/2014, art. 6º; Instrução Normativa Ibama nº 5/2009, art. 6º, caput)

8.1 Prazo de entrega do ADAO ADA relacionado à DITR/2014 deve ser apresentado no período de 1º.01 a 30.09.2014.

A retificação do ADA anteriormente entregue poderá ser feita até 31.12.2014.(Decreto nº 4.382/2002, art. 10, § 3º; Instrução Normativa RFB nº 1.483/2014, art. 6º; Instrução Normativa SRF nº 256/2002, art.

9º, § 3º, I; Instrução Normativa Ibama nº 5/2009, art. 6º, § 3º)

N

35-06 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2. APURAçãO DO IMPOSTO

Conforme as disposições da legislação tributária, as obrigações consideram-se vencidas na data de término do período de apuração e são liquidadas, por compensação ou mediante pagamento em dinheiro, da seguinte maneira:

a) se a liquidação se der por compensação até o montante dos créditos escriturados no mesmo período, deverá ser acrescido o saldo credor de período ou períodos anteriores, sendo o caso;

b) se o montante dos débitos do período superar o dos créditos, a diferença deve ser liquidada nos prazos estabelecidos no RICMS-MS/1998, Anexo VIII;

c) se o montante dos créditos superar o dos dé-bitos, a diferença pode ser transportada para o período seguinte, para operação ou presta-ção subsequente (ou subsequentes).

(RICMS-MS/1998, art. 71, I, II, III)

2.1 Por mercadoria e por período

A apuração das operações que dão fato gerador ao imposto deve ser feita por mercadoria e por pe-ríodo, dos seguintes modos:

a) semanal:

Nota

Nessa modalidade de apuração, o período semanal será o definido no Calendário Fiscal, para efeito de estabelecimento do prazo de paga-mento do imposto.

a.1) nas saídas interestaduais dos produtos (RICMS-MS/1998, art. 75, III), quando promovidas por contribuintes que apre-sentem garantia assegurando o recolhi-mento do imposto, nas modalidades de carta de fiança particular, registrada no Cartório de Registro de Títulos e Docu-mentos, e de fiança bancária ou caução em dinheiro, efetivada mediante depósito em conta bancária vinculada;

a.2) nas entradas de produtos sujeitos à substituição tributária, sem a retenção do imposto na origem, em estabelecimentos de contribuintes que apresentem a ga-rantia referida na letra “a.1”;

b) quinzenal:b.1) nas entradas de produtos sujeitos à

substituição tributária, sem a retenção do imposto na origem, em estabelecimentos de contribuintes beneficiários de regimes especiais de pagamento;

b.2) nas saídas interestaduais dos produtos (RICMS-MS/1998, art. 75, III), quando promovidas por contribuintes detentores de regime especial de pagamento;

Nota

Nesse caso, a apuração pode, mediante autorização, abranger mais de um produto de comercialização do produtor ou do comerciante que os revender.

b.3) em relação às mercadorias objeto de re-messas destinadas à formação de lote em porto de embarque localizado em ou-tra Unidade da Federação, com o fim es-pecífico de exportação, cuja suspensão da cobrança do imposto encerrar-se em razão do decurso do prazo do respectivo benefício ou da venda da mercadoria no mercado interno;

Nota

Nessa hipótese, o imposto deve ser:

a) lançado na quinzena em que ocorrer o encerramento do benefício da suspensão da sua cobrança;

b) calculado mediante a aplicação:

b.1) da alíquota interestadual sobre o valor estabelecido na pauta de referência fiscal, vigente no último dia do período a que cor-responder a apuração, no caso de encerramento do benefício da suspensão por decurso de prazo;

b.2) da alíquota correspondente à respectiva operação no caso de venda da mercadoria no mercado interno.

c) mensal, nas saídas interestaduais de soja e de farelo de soja, quando promovidas por estabe-lecimentos industriais que produzam óleo de soja no Estado e sejam detentores de regime especial de pagamento.

(RICMS-MS/1998, art. 74)

2.2 Por mercadoria, à vista de cada operação

A apuração do ICMS deve ser feita por merca-doria, à vista de cada operação:

a) nas entradas, em Mato Grosso do Sul:

a.1) de mercadorias sujeitas à substituição tributária, sem a retenção do imposto na origem e destinadas a contribuintes não detentores de regimes especiais de pa-gamento;

a.2) de mercadorias ou bens destinados ao Ativo Fixo ou ao consumo de estabeleci-mento de contribuintes:

a.2.1) agropecuários;

a.2.2) não inscritos no Cadastro de Con-tribuintes do Estado;

a.2.3) não sujeitos à escrita fiscal;

35-07Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ICMS - IPI e Outros

Manual de Procedimentos

a.2.4) não sujeitos à apuração ou ao re-colhimento periódico do imposto;

b) nas importações do exterior de bens ou mer-cadorias, por quaisquer contribuintes deste Estado;

c) nas saídas interestaduais, promovidas por contribuintes não detentores de regimes espe-ciais de pagamento do imposto:

Nota

Nesse caso, a apuração pode, mediante autorização, abranger mais de um produto de comercialização do produtor ou do comerciante que os revender.

c.1) dos seguintes produtos agropecuários, extrativos vegetais e hortifrutigranjeiros:c.1.1) alfafa, algodão em caroço ou em

pluma e caroço de algodão, alho, aves vivas e aveia;

c.1.2) arroz em casca ou beneficiado, in-clusive quando submetido a pro-cesso de classificação por tipo e/ou de acondicionamento em pa-cotes ou sacos, exceto quando o remetente for estabelecimento industrial ou atacadista, detentor, mediante concessão específica, de benefício ou incentivo fiscal;

c.1.3) café em coco ou beneficiado; ca-sulo do bicho-da-seda; centeio; cevada e carne verde, resfriada ou congelada, carne salgada ou charqueada e demais produtos e subprodutos comestíveis, resfria-dos ou congelados, resultantes do abate de aves, bovinos, bufali-nos ou suínos;

c.1.4) erva-mate, em folha ou canchea-da, e ervilha;

c.1.5) farelos de quaisquer espécies, feijão, frutas naturais e fumo cru ou em folha;

c.1.6) hortículas;c.1.7) gado vivo de qualquer espécie,

inclusive suíno;c.1.8) leite cru e lenha;c.1.9) madeira em toras, mamona e mi-

lho;c.1.10) ovo;c.1.11) sementes em geral;c.1.12) soja e sorgo;c.1.13) trigo, triguilho e triticale;

c.1.14) quaisquer outros produtos agro-pecuários, extrativos vegetais e hortifrutigranjeiros, in natura ou simplesmente beneficiados;

c.2) de areia, cascalho, pedras e seixos;

c.3) de calcário e gesso;

c.4) dos produtos a seguir nominados, resul-tantes do abate de animais e da indus-trialização do leite e da madeira:

c.4.1) casco, chifre, couro fresco, sal-gado, salmourado ou elementar-mente curtido, osso, pele, pelos, pena e sebo;

c.4.2) carvão vegetal;

c.4.3) manteiga, queijo de qualquer es-pécie, requeijão e produtos asse-melhados;

c.4.4) caibros, cruzetas, dormentes, es-quadrias, pisos, postes, sarrafos, ripas, ripões, resíduos e restos aproveitáveis, tábuas, tacos e vi-gas de quaisquer bitolas ou com-primentos;

c.4.5) ferro velho, papel usado e aparas de papel, sucatas de metais, ca-cos de vidro, retalhos, fragmentos e resíduos de plásticos, de bor-rachas ou têxteis, ossos e seus fragmentos;

c.4.6) produtos industrializados pelos pró-prios produtores agropecuários, nas operações por eles realizadas;

d) nas saídas internas tributadas dos seguintes produtos, nos casos da não aplicação do be-nefício do diferimento:

Nota

Nesse caso, a apuração pode, mediante autorização, abranger mais de um produto de comercialização do produtor ou do comerciante que os revender.

d.1) algodão em caroço ou em pluma; caroço de algodão; arroz em casca; alho; amen-doim; aveia e aves vivas;

d.2) café em coco ou beneficiado, cana-de--açúcar em caule, canola, casulo do bi-cho-da-seda e cevada;

d.3) carvão vegetal;

d.4) couro e pele frescos, salgados ou sal-mourados, bem como o próprio couro curtido, empregados como matérias-pri-mas na fabricação de outros produtos;

35-08 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

d.5) casco, crina, chifre, lã, pelo, pena, san-gue e sebo, empregados como matérias--primas na fabricação de outros produ-tos;

d.6) erva-mate em folha ou cancheada e ervi-lha;

d.7) feijão, frutas naturais e fumo em folha ou cru;

d.8) ferro velho, papel usado e aparas de pa-pel, sucatas de metais, cacos de vidro, retalhos, fragmentos e resíduos de plás-ticos, de borrachas ou têxteis, ossos e seus fragmentos;

d.9) gado vivo de qualquer espécie, inclusive suíno, e girassol;

d.10) hortículas e hortelã ou menta;d.11) leite cru e lenha;d.12) madeira em toras, mamona, milho, milhe-

to e mandioca;d.13) ovo;d.14) peixe, quando promovidas pelo próprio

pescador, diretamente ao consumidor fi-nal;

d.15) quebracho;d.16) rami;d.17) sementes em geral;d.18) soja e sorgo;d.19) trigo, triguilho, triticale e tungue;d.20) urucum;d.21) quaisquer outros produtos agropecuá-

rios, extrativos vegetais e hortifrutigran-jeiros, in natura ou simplesmente benefi-ciados;

d.22) produtos industrializados pelos próprios produtores agropecuários, nas opera-ções por eles realizadas;

e) nas saídas internas ou interestaduais:

Nota

Nesse caso, a apuração pode, mediante autorização, abranger mais de um produto de comercialização do produtor ou do comerciante que os revender.

e.1) de produtos agrícolas ou extrativos, pro-movidas pelo estabelecimento beneficia-dor, com destino a pessoa ou estabeleci-mento diverso daquele que o tiver reme-tido para o beneficiamento;

e.2) em devolução dos produtos resultan-tes do abate de animais, nos casos em que o abatedor, frigorífico ou matadouro

promover o recebimento apenas para o abate de gado de qualquer espécie e de aves, desacompanhados de documenta-ção fiscal regular.

(RICMS-MS/1998, art. 75)

3. REALIZAçãO DAS OPERAçÕES

Os estabelecimentos de produtores e daqueles que se dedicam à atividade extrativa mineral ou vege-tal devem recolher o ICMS no seu próprio nome, nos seguintes casos:

a) nas operações com mercadorias ou nas pres-tações de serviços com destino a outro Esta-do, ao exterior, a outros produtores ou a pes-soas de direito público ou privado não obriga-das à inscrição no Cadastro de Contribuintes do Estado;

b) nas transmissões de propriedade de merca-dorias depositadas, em seu nome, em arma-zém-geral, ou em qualquer outro local, neste ou em outro Estado, quando as mesmas não transitarem pelo seu estabelecimento (deposi-tante) ou quando deste tenham saído sem o pagamento do imposto, salvo se o adquirente for comerciante ou industrial (substituto tribu-tário), estabelecido neste Estado;

c) nas operações com mercadorias ou nas pres-tações de serviços efetuadas a consumidor ou usuário final, ou no caso de consumo, uso ou integração ao Ativo Fixo do próprio estabele-cimento de mercadorias adquiridas para co-mercialização, industrialização ou emprego na sua atividade;

d) nas operações com produtos resultantes da industrialização de qualquer produto agrope-cuário ou extrativo, quando realizadas pelo próprio estabelecimento;

e) quando tiver mercadorias apreendidas, por infração à legislação tributária, com a conse-quente cessação do benefício do diferimen-to;

f) no caso de operações destinadas a qualquer estabelecimento, quando a este não tenha sido ou não puder ser atribuída a responsabi-lidade pelo recolhimento do imposto devido, por inocorrência de diferimento regulamentar, por condição imposta à concessão do diferi-mento ou por outra causa qualquer.

Ressalvados os casos em que o produtor rural tiver organização administrativa e comercial conside-

35-09Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ICMS - IPI e Outros

Manual de Procedimentos

rada pelo Fisco como adequada ao atendimento das obrigações tributárias, a apuração e o recolhimento do ICMS devem ser feitos na agência fazendária do seu domicílio fiscal ou naquela em que centraliza o seu movimento.

A Secretaria de Estado de Finanças, Orçamento e Planejamento pode autorizar o produtor rural a escri-turar os livros fiscais comuns aos estabelecimentos comerciais, a apurar o ICMS e a recolhê-lo por merca-doria e período ou somente por período.

(RICMS-MS/1998, art. 255, I a VI e §§ 1º e 4º)

4. DIFERENCIAL DE ALÍQUOTAS

A aquisição de mercadorias ou bens, em outros Estados, destinados ao consumo ou ao Ativo Fixo, bem como o recebimento de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculado à operação ou à prestação subsequente alcançada pela incidência do ICMS, obrigam o produtor rural ao pagamento da diferença de alíquotas.

Dessa forma, independentemente de outras mercadorias, estão obrigados ao pagamento do dife-rencial de alíquotas:

a) os alimentos e os produtos de vestuário;

b) os animais de trabalho ou esporte, principal-mente os equinos e os muares;

c) os arames para cerca;

d) os combustíveis e os lubrificantes, não utiliza-dos, exclusivamente, na atividade agrícola;

e) as ferramentas de quaisquer espécies;

f) os equipamentos fixos e móveis;

g) os implementos agrícolas;

h) as lascas de madeira;

i) as máquinas, os motores e os aparelhos;

j) as madeiras em geral, inclusive os palanques, os postes e os mourões;

k) os materiais de construção em geral, inclusi-ve as armações, os palanques, os postes, os suportes, os parafusos e as vigas, de cimento, metálicos e de outros materiais;

l) as peças e os acessórios;

m) os tratores e os veículos de qualquer tração;

n) os serviços de transporte das mercadorias re-feridas nas letras anteriores;

o) os serviços de comunicação.

Ressalta-se que o destaque errôneo de alíquota ou a indicação incorreta de benefícios no Estado de origem não exime o produtor rural do recolhimento da diferença de alíquotas devida.

(RICMS-MS/1998, art. 256)

5. FORMAS ALTERNATIVAS DE CRÉDITO DO IMPOSTO

O regulamento do ICMS dispõe tratamento especial no tocante ao crédito do imposto pelos produtores rurais. Dessa forma, o produtor poderá optar por efetuar o crédito normal disciplinado no RICMS-MS/1998, arts. 61 e seguintes, ou, ainda, utilizar o crédito presumido do imposto, disposto no Anexo VI do mesmo Regulamento, no qual é implícita a apropriação do crédito efetivamente vinculado a operações aquisitivas de animais para comercializa-ção e de insumos básicos para utilização direta em atividades agropastoris e nos casos de mercadorias destinadas ao Ativo Fixo.

Ressalta-se que a opção pelo crédito presumido faz com que o produtor não possa se apropriar do crédito normal do imposto.

(RICMS-MS/1998, art. 61 e Anexo VI, arts. 1º e 5º)

5.1 Crédito presumido efetuado pelo estabelecimento extrator

Os estabelecimentos extratores de substâncias minerais podem apropriar, a título de crédito fixo, os seguintes percentuais, aplicáveis sobre o valor do imposto devido nas operações de saída:

a) 10%, tratando-se da extração de areia, casca-lho, saibro e seixos destinados à construção civil ou para serem utilizados como insumos básicos na fabricação de outros produtos;

b) 20%, tratando-se da extração de pedras, com a utilização de processo de britagem, e se os produtos destinarem-se à construção civil ou à utilização como insumos básicos na fabrica-ção de outros produtos resultantes da sua mis-tura com cimento;

c) 30%, no caso de extração de mármores e gra-nitos.

Contudo, o crédito autorizado aqui tratado não se aplica aos estabelecimentos revendedores dos produtos indicados.

(RICMS-MS/1998, Anexo VI, art. 2º)

35-10 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6. CRÉDITO PRESUMIDO

6.1 óleo diesel empregado no processo produtivo

No caso do produtor agropecuário, ainda existe o crédito do ICMS incidente na entrada do óleo diesel utilizado em seu processo produtivo com o abastecimento de seu maquinário. Nessa operação, o crédito do imposto referente à entrada do óleo diesel terá previsão de crédito presumido de 85% do imposto devido na operação da qual decorreu a referida entrada, na impossibilidade ou dificuldade de se determinar, de maneira adequada, o crédito a ser apropriado efetivamente.

(RICMS-MS/1998, Anexo VI, art. 5º, § 1º)

6.2 Vedação do crédito

Ainda existem operações habitualmente pratica-das pelos produtores nas quais o Fisco veda o crédito do imposto. Assim, não enseja direito ao crédito o imposto vinculado à operação aquisitiva de animais de trabalho, esporte ou recreação, especialmente equinos e muares, exceto quando destinados à criação ou à revenda pelo adquirente.

(RICMS-MS/1998, Anexo VI, art. 5º, § 2º)

7. OPERAçãO COM DIFERIMENTO

A operação de saída subsequente com dife-rimento do lançamento e do pagamento do ICMS implica o estorno do crédito relativo à entrada dos respectivos animais ou insumos.

(RICMS-MS/1998, Anexo VI, art. 6º)

8. REGIME ESPECIAL

Compete ao Secretário de Estado de Receita e Controle estabelecer os procedimentos a serem observados para o aproveitamento do crédito fiscal pelos produtores agropecuários. Nessa mesma toada, e de forma excepcional, a Secretaria de Estado de Receita e Controle pode:

a) mediante regime especial, autorizar a escritu-ração dos créditos e a apuração do imposto ao produtor rural com suficiente organização administrativo-fiscal, devendo o referido regi-me dispor sobre a forma de apuração e sobre os documentos e livros a serem utilizados;

b) mediante autorização, permitir que a apuração do imposto, em situações especiais, abranja mais de um produto de comercialização do produtor que os revender, com utilização dos respectivos créditos.

Nota

Os procedimentos dispostos neste tópico não geram direito adquirido e podem, segundo justifique o interesse administrativo-fazendário, ser alterados ou cassados a qualquer tempo.

(RICMS-MS/1998, Anexo VI, arts. 7º e 8º)

9. NOTA FISCAL DE PRODUTOR

A Nota Fiscal de Produtor, modelo 4, pode ser emitida eletronicamente, por meio do Portal ICMS Transparente, na Internet, para acobertar operações internas, mediante acesso ao portal pelos estabele-cimentos agropecuários nele cadastrados e sob suas responsabilidades. Sua emissão é eletronicamente, deve ser autorizada individualmente pela Secretaria de Estado de Fazenda, no momento de sua emissão, mediante a atribuição de um Número de Autorização, representado por um código de barras na impressão do documento.

A Nota Fiscal de Produtor, emitida eletronica-mente, pode ser impressa em papel comum, exceto papel jornal, no tamanho A4 (210 x 297 mm).

Fica facultado ao produtor imprimir apenas a 1ª via da Nota Fiscal de Produtor, emitida eletronicamente para acompanhar a mercadoria no seu transporte e ser entregue, pelo transportador, ao destinatário.

É inidônea, para todos os efeitos fiscais, a Nota Fiscal de Produtor em cuja emissão eletrônica, pelo Portal ICMS Transparente, na Internet, não tenham sido observadas as condições previstas neste artigo, ou, ainda:

a) o tratamento tributário previsto na legislação tributária estadual para a operação;

b) o recolhimento da Contribuição ao Fundersul, quando for o caso;

c) as normas de controle sanitário, relativas à Guia de Trânsito Animal (GTA);

d) os demais requisitos regulamentares aplicá-veis ao mesmo documento quando emitido nas repartições fazendárias.

(RICMS-MS/1998, Anexo XV, art. 37-A)

9.1 NOTA FISCAL ELETRÔNICA (NF-e)

A partir da existência da Nota Fiscal Eletrônica (NF-e), modelo 55, e da Nota Fiscal de Produtor, modelo 4, passou a existir a possibilidade de subs-tituição do modelo em papel pelo documento eletrô-nico. Ressalta-se que essa regra vale apenas para os contribuintes que tenham inscrição no cadastro esta-dual de contribuintes e que realizem a Escrituração

35-11Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ICMS - IPI e Outros

Manual de Procedimentos

Fiscal, bem como a entrega da Guia de Informação e Apuração do ICMS (GIA) ou de outro documento que a substitua, ressalvadas as operações de saída de gado bovino ou bubalino.

(Ajuste Sinief nº 7/2005, cláusula primeira, II, § 4º, I, § 5º, cláusula segunda, § 3º; RICMS-MS/1998, Anexo XV, Subanexo XII, art. 2º, I, II e § 2º)

10. PENALIDADES

O descumprimento das obrigações tributárias acarretará penalidades aos infratores. Entre estas, destacamos as seguintes:

a) multa equivalente a 100% do valor do ICMS devido:

a.1) nos casos de falta de pagamento do im-posto, quando os documentos fiscais tenham sido emitidos regularmente, po-

rém, sem a devida escrituração ou apu-ração nos livros ou documentos fiscais apropriados;

a.2) na falta de pagamento do imposto por erro de aplicação da alíquota ou da de-terminação da base de cálculo ou, ainda, por erro na apuração ou no recolhimento do imposto;

b) multa equivalente a 150% do valor do impos-to não declarado e não recolhido, para os ca-sos de falta de pagamento deste em virtude de declaração, em guia de informação ou em documento que a substitua, com o imposto a recolher em valor inferior àquele escriturado ou apurado nos livros ou documentos fiscais apropriados.

(RICMS-MS/1998, art. 119, I, “a”, “b” e “c”)

N

a IOB Setorial

FEDERAL

Tecnológico - IPI - Incentivos fiscais - Padis - Alíquota zero

O Programa de Aceleração do Crescimento (PAC) envolve, entre outros projetos e sistemas, o Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis), sendo que este último está estruturado, basicamente, pelos seguintes atos:

a) Lei nº 11.484/2007 - dispõe sobre os incenti-vos às indústrias de equipamentos para TV Di-gital e de componentes eletrônicos semicon-

dutores e sobre a proteção à propriedade in-telectual das topografias de circuitos integra-dos, instituindo o Padis;

b) Decreto nº 6.233/2007 - estabelece os crité-rios para efeito de habilitação de empresas ao Padis;

c) Instrução Normativa RFB nº 852/2008 - es-tabelece procedimentos para habilitação ao Padis;

d) Portaria Interministerial MCT/MDIC nº 290/2008 - aprova as instruções para apresentação dos projetos a que se refere o § 4º do art. 6º do Decreto nº 6.233/2007, para fins de concessão dos incentivos fiscais do Padis; e

35-12 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

e) Portaria MCT nº 697/2013 - Aprova instruções para a elaboração dos relatórios demons-trativos de que trata o art. 9º do Decreto nº 6.233/2007, referentes ao ano-base de 2012 e demais anos-base subsequentes.

O Padis reduz a zero a alíquota do IPI incidente na importação realizada por pessoa jurídica devidamente habilitada, ou na saída do estabelecimento industrial ou equiparado, em razão de aquisição efetuada no mercado interno por pessoa jurídica também habili-tada, de:

a) máquinas, aparelhos, instrumentos e equi-pamentos, para incorporação ao ativo imo-bilizado da importadora, destinados às ativi-dades mencionadas nas letras “a” a “c” se-guintes;

b) ferramentas computacionais (softwares) e in-sumos relacionados às mesmas atividades.

Poderá pleitear habilitação ao Padis a pessoa jurí-dica que invista, anualmente, em pesquisa e desen-volvimento (P&D) no País e que exerça, isoladamente ou em conjunto:

a) em dispositivos eletrônicos semicondutores classificados nas posições 85.41 e 85.42 da Tabela de Incidência do Imposto sobre Pro-dutos Industrializados (TIPI), as atividades de:

a.1) concepção, desenvolvimento e projeto (design);

a.2) difusão ou processamento físico-quími-co; ou

a.3) corte, encapsulamento e teste;

b) em mostradores de informações (displays), as atividades de:

b.1) concepção, desenvolvimento e projeto (design);

b.2) fabricação dos elementos fotossensíveis, foto ou eletroluminescentes e emissores de luz; ou

b.3) montagem final do mostrador e testes elétricos e ópticos; e

c) em insumos e equipamentos dedicados e destinados à industrialização dos produtos descritos nas letras “a” e “b” anteriores, a atividade de fabricação conforme processo produtivo básico (PPB) estabelecido pelos Ministérios do Desenvolvimento, Indústria e Comércio Exterior e da Ciência, Tecnologia e Inovação.

Nas vendas dos dispositivos eletrônicos semi-condutores, mostradores de informação (displays) e insumos e equipamentos dedicados e destinados à fabricação destes componentes, referidos nas letras “a” a “c” anteriores, efetuadas por pessoa jurídica beneficiária do Padis, fica reduzida a zero a alíquota do IPI incidente na saída do estabelecimento indus-trial.

Quanto aos mostradores de informações (dis-plays), o programa:

a) alcança somente os relacionados no Anexo I do Decreto nº 6.233/2007, com tecnologia baseada em componentes de cristal líquido (LCD), fotoluminescentes (painel mostrador de plasma - PDP), eletroluminescentes (dio-dos emissores de luz - LED, diodos emissores de luz orgânicos - OLED ou displays eletrolu-minescentes a filme fino - TFEL) ou similares com microestruturas de emissão de campo elétrico, destinados à utilização como insumo em equipamentos eletrônicos; e

b) não alcança os tubos de raios catódicos (CRT).

O investimento em P&D e o exercício das ativi-dades abrangidas pelo programa devem ser efetu-ados de acordo com projetos aprovados em por-taria conjunta dos Ministros de Estado da Ciência, Tecnologia e Inovação e do Desenvolvimento, Indústria e Comércio Exterior e poderão ser apre-sentados até 22.01.2015.

Para efeito de fruição do benefício fiscal em re-ferência, considera-se que a pessoa jurídica exerce as atividades, isoladamente ou em conjunto, quando executar todas as etapas anteriormente descritas, em relação às quais estiver enquadrada.

Nesse sentido, os projetos apresentados pelas empresas interessadas em beneficiar-se dos incenti-vos do Padis deverão atender às normas da Portaria Interministerial MCT/MDIC nº 290/2008, pois, caso contrário, serão rejeitados.

A Portaria em referência estabelece que o pro-jeto de investimento em P&D poderá ser alterado a qualquer tempo, mediante a apresentação de prévia justificativa escrita e das informações solicitadas nas Seções A e B de seu anexo, podendo ser exigidas outras informações relevantes para a análise da proposta.

35-13Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ICMS - IPI e Outros

Manual de Procedimentos

A aprovação do projeto está condicionada à com-provação da regularidade fiscal da pessoa jurídica interessada, em relação aos impostos e às contribui-ções administrados pela RFB.

A pessoa jurídica beneficiária do Padis deverá investir, anualmente, em atividades de P&D, a serem realizadas no País, no mínimo 5% do seu faturamento bruto no mercado interno, deduzidos os impostos incidentes na comercialização dos dispositivos, insumos e equipamentos e o valor das aquisições de produtos incentivados abrangidos pelo Padis.

Para as pessoas jurídicas beneficiárias do Padis, e exclusivamente sobre o faturamento bruto decor-rente da comercialização dos dispositivos, insumos e equipamentos, no mercado interno, o percentual para investimento em P&D fica reduzido:

a) de 5% para 3%, de 1º.01.2014 a 31.12.2015; e

b) de 5% para 4%, de 1º.01.2016 a 31.12.2018.

A pessoa jurídica beneficiária do Padis deverá encaminhar ao Ministério da Ciência, Tecnologia e Inovação, até 31 de julho de cada ano, os relatórios demonstrativos do cumprimento, no ano-calendário anterior, das obrigações pertinentes ao programa.

Nota

A Portaria MCT nº 697/2013 aprova instruções para a elaboração dos relatórios demonstrativos ora referidos.

No caso de os investimentos em P&D não atin-girem, em determinado ano, o percentual mínimo fixado nos termos da regulamentação específica, a pessoa jurídica beneficiária do Padis deverá aplicar o valor residual no Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT) (CT-Info ou CT-Amazônia), acrescido de multa de 25% e de juros equivalentes à taxa do Sistema Especial de Liquidação e de Custódia (Selic), cal-culados desde 1º de janeiro do ano subsequente àquele em que não foi atingido o percentual até a data da efetiva aplicação.

A pessoa jurídica beneficiária do Padis deverá efetuar a aplicação até o último dia útil do mês de março do ano subsequente àquele em que não foi atingido o percentual.

A não realização da aplicação no referido prazo obriga o contribuinte ao pagamento de juros e de multa de mora, na forma da lei tributária, referentes

ao imposto não pago em decorrência da redução das alíquotas.

Os juros e a multa serão recolhidos isoladamente e devem ser calculados, a partir da data da saída do produto do estabelecimento industrial, sobre o valor do imposto não recolhido, proporcionalmente à diferença entre o percentual mínimo de aplicações em P&D fixado e o efetivamente realizado.

Os pagamentos efetuados não desobrigam a pessoa jurídica beneficiária do Padis do dever de efetuar a aplicação no FNDCT (CT-Info ou CT-Amazônia).

A falta ou a irregularidade do recolhimento sujeita a pessoa jurídica a lançamento de ofício, com apli-cação de multa de ofício na forma da lei tributária.

A pessoa jurídica beneficiária do Padis será punida, a qualquer tempo, com a suspensão dos benefícios fiscais, sem prejuízo da aplicação de penalidades específicas, no caso das seguintes infrações:

a) não apresentação ou não aprovação de relató-rios;

b) descumprimento da obrigação de efetuar in-vestimentos em P&D;

c) infringência aos dispositivos de regulamenta-ção do Padis; ou

d) irregularidade em relação a impostos ou con-tribuições administrados pela RFB.

A suspensão será convertida em cancelamento da redução a zero das alíquotas do IPI no caso de a pessoa jurídica beneficiária do Padis não sanar a infração no prazo de 90 dias contados da notifica-ção da suspensão. A penalidade de cancelamento somente poderá ser revertida após 2 anos de sanada a infração que a motivou.

A pessoa jurídica que der causa a duas suspen-sões em prazo inferior a 2 anos-calendário será punida com o cancelamento do benefício fiscal relativo ao Padis (redução a zero das alíquotas do IPI).

(Lei nº 11.484/2007, arts. 1º a 11; Decreto nº 6.233/2007, arts. 2º, caput, III, 4º, caput, II, 6º, 7º, 8º, caput, § 5º, 9º, caput, 10 e 11, § 2º, Anexo I; RIPI/2010, arts. 150 a 157; Instrução Nor-mativa RFB nº 852/2008; TIPI - Decreto nº 7.660/2011; Porta-ria Interministerial MCT/MDIC nº 290/2008; Portaria MCT nº 697/2013)

N

35-14 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a IOB Comenta

ESTADUAL

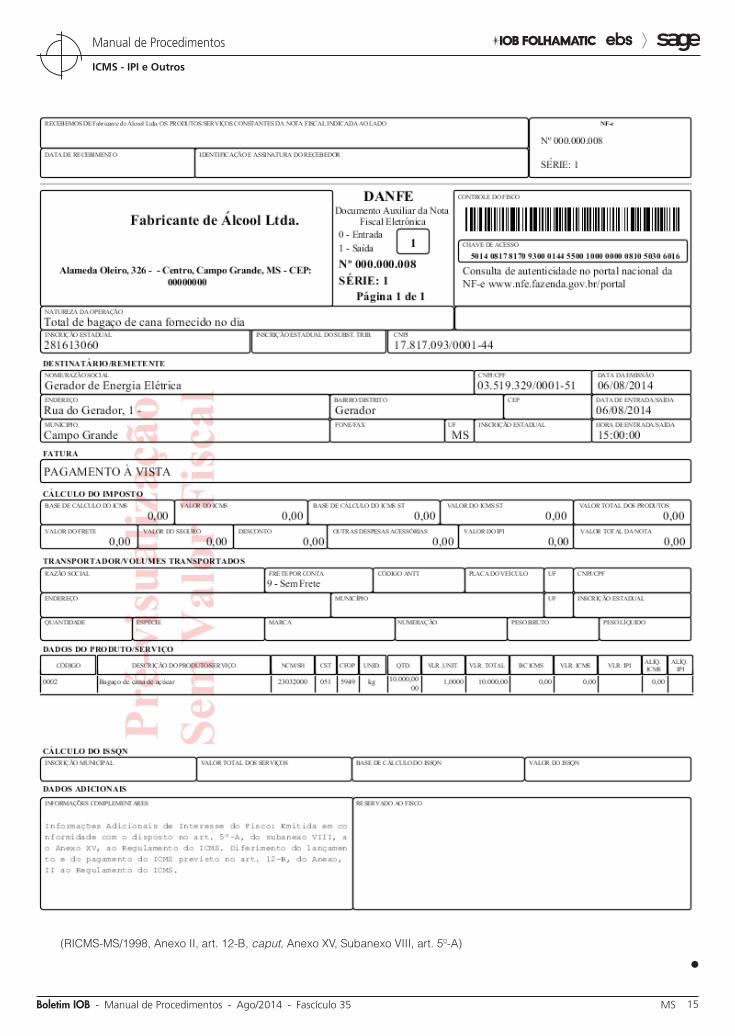

Diferimento do lançamento e do pagamento do ICMS na remessa de bagaço de cana-de-açúcar e água tratada ou canalizada a estabelecimento gerador de energia elétrica

Recentemente, o Estado do Mato Grosso do Sul concedeu diferimento e possibilitou uma maneira englobada de emissão da Nota Fiscal Eletrônica (NF-e) pelo estabelecimento industrializador de cana-de--açúcar quando destinar bagaço de cana-de-açúcar e água tratada ou canalizada a estabelecimento gerador de energia elétrica localizado no MS.

Assim, o lançamento e o pagamento do imposto ficam diferidos para o momento em que ocorrer a saída, do estabelecimento destinatário, da energia elétrica produzida mediante a utilização desses pro-dutos.

Nas operações internas com o diferimento acima, o remetente pode adotar, em substituição à obrigatoriedade de emissão de nota fiscal em relação a cada operação, a emissão de uma única (NF-e), englobando todas as saídas ocorridas na respectiva data. Assim, o documento englobado deverá conter:

a) no campo “Data da emissão”, a data da emissão da nota fiscal, que pode ser a do dia subsequente à da efetiva saída das mer-cadorias;

b) no campo “Data da saída”, a data da efeti-va saída das mercadorias, a ser considera-da, nos registros fiscais, tanto pelo remetente como pelo destinatário, como a de sua efetiva movimentação;

c) no campo “Natureza da operação”, a expres-são “Total de água tratada e/ou bagaço de cana-de-açúcar fornecido no dia”, conforme o caso;

d) no campo “CFOP”, o código 5.949;

e) no campo “Discriminação dos produtos”, a ex-pressão “Água tratada” e/ou “Bagaço de ca-na-de-açúcar”, conforme o caso;

f) no campo “Quantidade”, a quantidade total de saída no dia;

g) no campo “Valor unitário”, o valor do pro-duto;

h) no campo “NCM/SH”, o código estabelecido na Nomenclatura Comum do Mercosul (NCM) correspondente à água tratada ou bagaço de cana-de-açúcar;

i) no quadro “Informações adicionais”, as ex-pressões:

i.1) “Emitida em conformidade com o dispos-to no art. 5º-A do Subanexo VIII ao Anexo XV ao Regulamento do ICMS”;

i.2) “Diferimento do lançamento e do paga-mento do ICMS previsto no art. 12-B do Anexo II ao Regulamento do ICMS”.

Ressalta-se que, para a adoção do procedimento acima, o estabelecimento deve:

a) determinar série específica para as NF-e a se-rem utilizadas nesse procedimento;

b) informar, expressa e previamente, à Gestoria de Fiscalização de Substituição Tributária a série determinada para as NF-e a serem emiti-das, diariamente, nesse procedimento.

A NF-e emitida nesses termos deve ser regis-trada, pelo emitente, no livro Registro de Saídas, conforme estabelecido no leiaute da Escrituração Fiscal Digital (EFD), inserindo-se no campo “Observações” a expressão, conforme o caso: “Saída de água tratada do dia” ou “Saída de bagaço de cana-de-açúcar do dia”.

Essa forma englobada de emissão, contendo as adaptações quanto às espécies das respectivas mercadorias e ao campo “NCM/SH”, aplica-se também às operações internas em que o estabele-cimento gerador de energia elétrica destine energia elétrica e vapor d’água ao estabelecimento fabri-cante de álcool, aguardente ou açúcar.

35-15Boletim IOB - Manual de Procedimentos - Ago/2014 - Fascículo 35 MS

ICMS - IPI e Outros

Manual de Procedimentos

(RICMS-MS/1998, Anexo II, art. 12-B, caput, Anexo XV, Subanexo VIII, art. 5º-A)

N

35-16 MS Manual de Procedimentos - Ago/2014 - Fascículo 35 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IOF

Cartão de crédito - Incidência - Hipótese

1) Em que hipótese ocorrerá a cobrança do IOF sobre os valores em débito no cartão de crédito?

A cobrança do IOF só ocorrerá quando o titular não pagar a fatura integral no dia do vencimento.

Dessa forma, o contribuinte passará a pagar o IOF de 0,0041% ao dia, mais 0,38% de alíquota adicional sobre o valor do débito.

(Decreto nº 6.306/2007, art. 7º, caput, V, “b”, 2, § 15)

Motocicletas - Pessoa física - Alíquota zero

2) Qual é a alíquota do IOF relativa a financiamen-to para a aquisição de motocicleta, motoneta e ciclo-motor em que o mutuário seja pessoa física?

A alíquota do IOF é reduzida a zero na operação de crédito relativa a financiamento para aquisição de motocicleta, motoneta e ciclomotor em que o mutuário seja pessoa física.

No entanto, há incidência do adicional de 0,38%, independentemente do prazo da operação, de acordo com o disposto no § 5º do art. 8º do Decreto nº 6.306/2007.

(Decreto nº 6.306/2007, art. 8º, caput, XXVI, § 5º)

Seguro-garantia - Alíquota zero

3) Qual é a alíquota do IOF sobre as operações de seguro-garantia?

As operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF), sobre

as operações de seguro-garantia são tributadas à alíquota zero.

Note-se que esse seguro tem por finalidade a garantia do fiel cumprimento das obrigações contra-ídas pelo tomador junto ao segurado em contratos privados ou públicos, bem como em licitações.

(Decreto nº 6.306/2007, art. 22, § 1º, I, “g”)

ICMS/MS

Atividade da empresa - Definição

4) Como a legislação do Mato Grosso do Sul defi-ne o local adequado para o desempenho da atividade da empresa?

Para efeito deste artigo, considera-se adequado o local que, pela estrutura e área disponível, permite o desempenho da atividade que se exerce ou se pretende exercer.

(RICMS-MS/1998, Anexo IV, art. 14-A, § 1º)

Impressão de documentos fiscais - Dispensa ao contribuinte

5) O contribuinte pode ser dispensado da comuni-cação ao Fisco referente à impressão de documentos fiscais?

Sim. O contribuinte fica dispensado de comuni-car ao Fisco a impressão de documentos fiscais na condição de o estabelecimento prestador de serviço de impressão fazê-lo no prazo de 30 dias da data da obtenção da AIDF.

(RICMS-MS/1998, Anexo XV, Subanexo III art. 10, § 2º)

◙

a IOB Perguntas e Respostas