GST0071- Administração Financeiraapoio.nascimento.eng.br/adm_financeira/ADM_FIN-Aula-07.pdf · em...

21

GST0071- Administração Financeira 7

Transcript of GST0071- Administração Financeiraapoio.nascimento.eng.br/adm_financeira/ADM_FIN-Aula-07.pdf · em...

GST0071- Administração Financeira

7

Objetivos

22November2016 CCE0370- TeoriadasEstruturasI 2

üEntenderoqueéaadministração

decaixa;

ü(1)Compreendero

financiamentodocapitaldegiro;

ü(2)Gestãodecontasareceber;

üGVR,IDIeDVR.

AdministraçãodeCaixa

Tambémconhecidacomadministraçãodasdisponibilidades.• Asdisponibilidades(equivalentesdecaixa)mantémosrecursosalocados:

1) Saldodecaixa(dinheiroechequesemmãos);2) Nosdepósitosbancáriosàvista;3) Aplicaçõesfinanceirasemtítulosdealtaliquidez(imediata).

22November2016 GST0071- AdministraçãoFinanceira 3

Disponibilidades Rentabilidade

AdministraçãodeCaixa

• Essasdisponibilidadessãomantidasporváriosmotivos:

22November2016 GST0071- AdministraçãoFinanceira 4

TRANSAÇÕES

RESERVA(Precaução)

ESPECULAÇÃO

Estesrecursossãomantidosemdisponibilidadeparaefetuarpagamentosdasobrigaçõesprogramadas.

Ex.: Duplicatasapagar,salários,recolhimentodeimpostos,etc.

Osrecursosmonetáriossuperioresàsnecessidadesdetransaçõesmantidasporprecauçãoemvirtudedeeventuaiserrosdeprevisão,nãorecebimentodeduplicatas,assimcomoalgunsgastosesporádicos.Estesrecursosemgeralficamaplicadosemtítulosdealtaliquidez,quepodemserconvertidosrapidamenteemcaixa,quandonecessário.

Recursosmonetáriosmantidosemaplicaçõesfinanceirascomaintençãodeaproveitarasoportunidadesdenegócios.

Ex.:Compradeprodutoscompreçobaixo.Reciprocidadebancária,saldosmínimosmantidosemconta,paracultivarumbom

relacionamentocomosbancos,linhasdecreditomaiores,etc.

Financiamentodecapitaldegiro

üDevidoaumagestão“apertada”,muitasempresasapresentamflutuaçõesparamaior oumenor emsuaáreadevendas;

üUmaempresadevemanterumsaldoidealnascontasdasdisponibilidades,dasduplicatasareceberedosestoques;

üQuandoasvendassãomenores,háredução nossaldosdessesativos.

22November2016 GST0071- AdministraçãoFinanceira 5

REDUÇÃOSALDODOSATIVOS

VENDASMENORES

Financiamentodecapitaldegiro

• Paraqueaempresapossamanterestesaldoideal:üImplicaránacontemplaçãodoativocirculanteemumaparcelacomprometidacomociclooperacional;

• Denominamosestaaçãocomoativocirculantepermanenteeativocirculantesazonal;• Estesserãoobjetosdeanáliseparaofinanciamento.

• Paraquesetomeadecisãodefinanciar,ounão,essesativos,comrecursosdelongooucurtoprazoéimportantequeseconcilieumasituaçãodeliquidez ederentabilidade docapitalinvestidopelaempresa.

22November2016 GST0071- AdministraçãoFinanceira 6

Estratégiasparafinanciamento

Paraisso,sãoadotadasalgumasestratégiascomo:

22November2016 GST0071- AdministraçãoFinanceira 7

Équandoaempresafinancia,comrecursosdelongoprazo, oativopermanente,oativocirculantepermanente,assimcomoumaparceladoativocirculantesazonal.Destamaneira,apenaspequenapartedoativocirculantesazonaléfinanciadacomrecursosdecurtoprazodealtaliquidez.Oriscodaempresasetornarinadimplenteépequeno,masocustoéalto,assimreduzarentabilidadedocapitalinvestido .

EstratégiaConservadora

Aempresafinanciatodooseuativopermanenteeapenaspartedoativocirculantepermanenteseráfinanciada comrecursosdelongoprazo. Nessascondições,ocustodaestratégiaébaixo,aumentando,assim,oretornosobreocapitalinvestido,masoriscodaempresatornar-seinadimplenteéalto.

EstratégiaAgressiva

Aempresafinanciacomrecursosdelongoprazo,tantooativopermanentecomooativocirculantepermanente.Apenasnoativosazonaléfinanciadocomrecursosdecurtoprazo. Pelofatodeserumaestratégiaconservadora,oriscodaempresasetornarinadimplente émínimo,porémocustoéalto,reduzindo,assim,arentabilidadedocapital.

EstratégiaModeradora

Estratégias- Exemplo

Umaempresaquetenhamédiamensal de$13.800deNecessidadePermanentedeFundoseamédiamensalde$1.950deNecessidadeSazonal,poderáadotarasduasestratégias:AgressivaouConservadora.Ataxade3%a.a.paraRecursosaCurtoPrazoe11%a.a.paraoLongoPrazoprovocariaoseguinteefeitonoscustos:

22November2016 GST0071- AdministraçãoFinanceira 8

AGRESSIVACustodofinanciamentoacurtoprazo=

3%X $1.950= $58,50Custodofinanciamentoalongoprazo=

11%X $13.800= $1.518,00

Custototal=$1.576,50

CONSERVADORAObs.:OsAtivosTotaisatingiramseumaiorvalor

emoutubro/XX,ondeasNecessidadesPermanentesdeFundosatingiram$13.800eaNecessidadeSazonal$4.200,perfazendoo

Ativototalde$18.000.Custodefinanciamentoalongoprazo=

11%X $18.000=$1.980,00

CMO– CaixaMínimoOperacional

• Éosaldomínimoquedeve-semanteremcaixaparaaempresapagarsuasobrigações.

• Período→Númerodediasanalisado.• CiclodeCaixa→Quantasvezesaempresapagoufornecedoreserecebeudosclientesnoperíodoanalisado.

22November2016 GST0071- AdministraçãoFinanceira 9

PagaVendeCompra Recebe

Ciclo operacional

Ciclo de caixa𝐺𝐼𝑅𝑂𝐷𝐸𝐶𝐴𝐼𝑋𝐴 =𝑃𝑒𝑟í𝑜𝑑𝑜

𝐶𝑖𝑐𝑙𝑜𝑑𝑒𝐶𝑎𝑖𝑥𝑎

CMO– CaixaMínimoOperacional

• Éosaldomínimoquedeve-semanteremcaixaparaaempresapagarsuasobrigações.

• Desembolsostotaisdecaixaesperados→Projeçãoemvolumemonetárioquevaisairdecaixanoperíodo.Éumaestimativabaseadaemdadoshistóricos.• Limitações:Incertezas,Inflação,etc.

22November2016 GST0071- AdministraçãoFinanceira 10

CMO= 7898:;<=9<9><>?@9A8B?@C?89D8E?A<9F@E<A8G?@C?

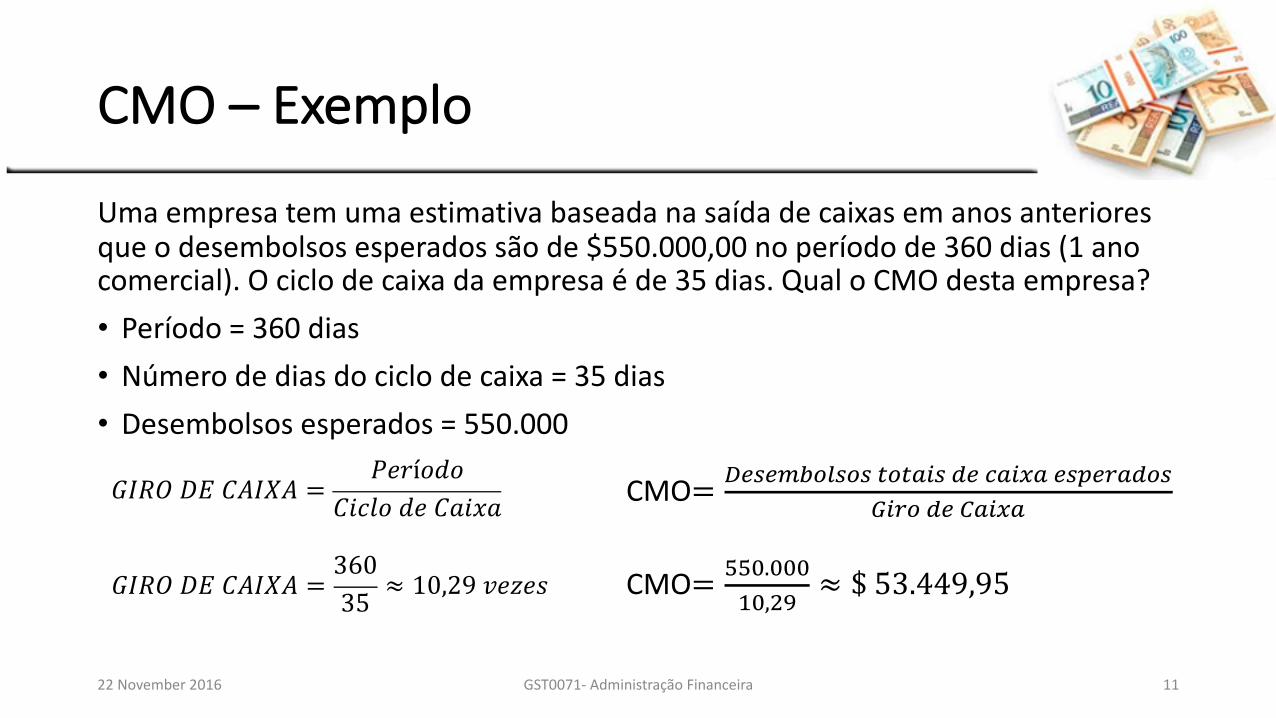

CMO– Exemplo

Umaempresatemumaestimativabaseadanasaídadecaixasemanosanterioresqueodesembolsosesperadossãode$550.000,00noperíodode360dias(1anocomercial).Ociclodecaixadaempresaéde35dias.QualoCMOdestaempresa?• Período=360dias• Númerodediasdociclodecaixa=35dias• Desembolsosesperados=550.000

22November2016 GST0071- AdministraçãoFinanceira 11

𝐺𝐼𝑅𝑂𝐷𝐸𝐶𝐴𝐼𝑋𝐴 =𝑃𝑒𝑟í𝑜𝑑𝑜

𝐶𝑖𝑐𝑙𝑜𝑑𝑒𝐶𝑎𝑖𝑥𝑎

𝐺𝐼𝑅𝑂𝐷𝐸𝐶𝐴𝐼𝑋𝐴 =36035 ≈ 10,29𝑣𝑒𝑧𝑒𝑠

CMO= 7898:;<=9<9><>?@9A8B?@C?89D8E?A<9F@E<A8G?@C?

CMO= TTU.UUUWU,XY ≈ $53.449,95

GestãodeContasaReceber

Concedercrédito• éfazerinvestimentoemumcliente,vinculadoaumavendaaprazo.

Porquevenderacrédito?1) Estimularasvendas• Muitaspessoasnãotemcapacidadedecompraràvista.

2) Acompanharaconcorrência• Manterasmesmascondiçõesoferecidaspelaconcorrência.

Perspectivacontábil

22November2016 GST0071- AdministraçãoFinanceira 12

CréditoconcedidoOfereceumprazo

parapgto.

Criaumacontaareceber

Créditocomercial

Créditoaoconsumidor

GestãodeContasaReceberPolíticadeCrédito

22November2016 GST0071- AdministraçãoFinanceira 13

Condiçõesdevenda3elementos:• prazodecrédito;• desconto;• instrumento.

Análisedecrédito

Mensuraraprobabilidadedeinadimplência.

Políticadecobrança

Comoserãocobradososinadimplentes?

ü Quantosdiasparaoclientepagar?ü Quetipodedesconto?ü Descontofinanceiro(àvista)ou

descontocomercial(fidelizaçãodocliente)

ü Chequepré-datado,crediário,cartãodecrédito.

ü Probabilidadedecalote;ü Nãoreceberodinheirodavenda;ü Análisedocrédito:Paraqualcliente

aempresapodeoferecercrédito?ü AnálisedoscincoCs decrédito.

(Caráter,Capacidade,Capital,ColateraleCondiçãoeconômica)

ü Contratarempresadecobrança?ü Cobrarporvisita,carta;ü Açãojudicial.

RecebimentosePagamentos

• Otempodevendaatéotempoderecebimentoeaconversãodesteemcaixarequerumapreocupaçãodaáreadeadministraçãoentrepagamentoserecebimentos.

• Float sãoosfundosenviadospelopagante,masaindanãodisponíveisaoquerecebeopagamento.• OFloat éimportantetantoparapagamentos,quantoparaosrecebimentos.

22November2016 GST0071- AdministraçãoFinanceira 14

Diantedestaspreocupações,utilizamosoquechamamosde

FLOAT.

Oseuobjetivoé:- encurtar oprazoderecebimentoe

- ampliar oprazomédiodepagamento.

RecebimentosePagamentos

• ComoatingiresseobjetivoutilizandooFloat?

22November2016 GST0071- AdministraçãoFinanceira 15

Tempoquetranscorreentreomomentoqueopagamentoépostadoeomomentoemqueérecebido.FLOATdeCorrespondência

Tempoentreodepósitodopagamentoeadisponibilidadedefundosnacontadaempresa.FLOATdeProcessamento

Tempoentreodepósitodopagamentoeadisponibilidadedefundosàempresa.(chequenosistemabancário).FLOATdeCompensação

OrçamentodeCaixa

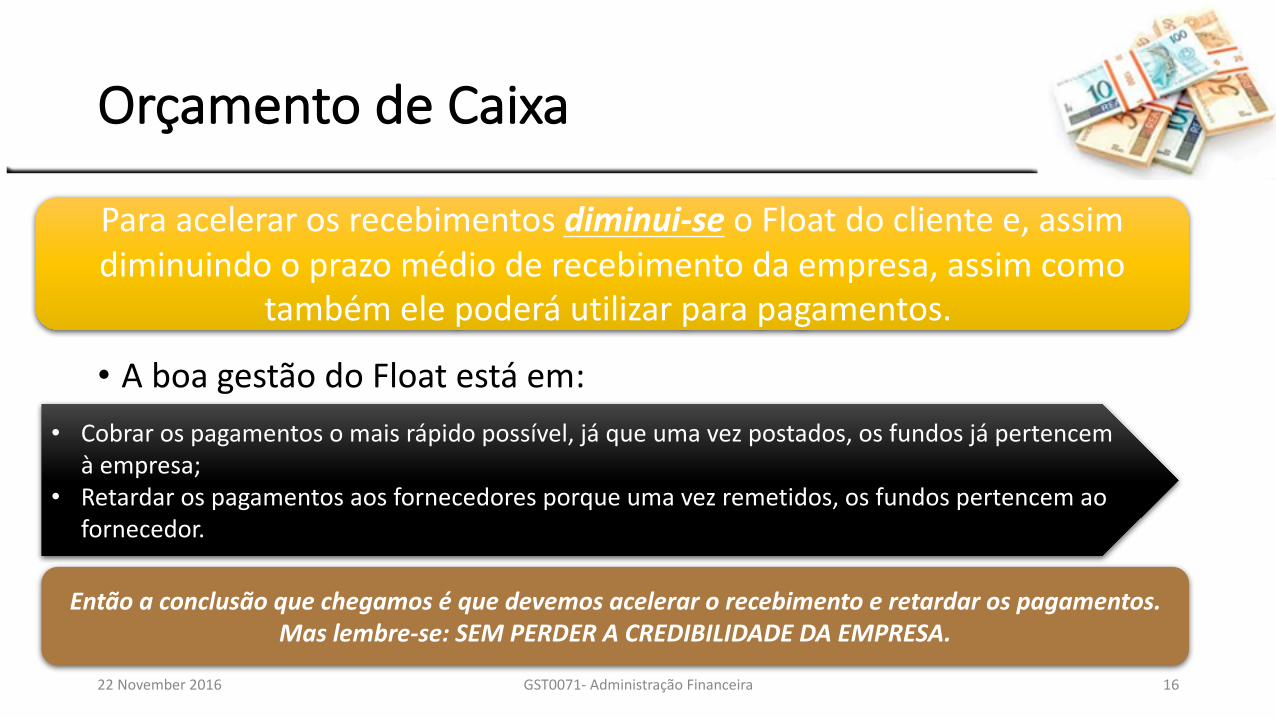

• AboagestãodoFloatestáem:

22November2016 GST0071- AdministraçãoFinanceira 16

Paraacelerarosrecebimentosdiminui-se oFloatdoclientee,assimdiminuindooprazomédioderecebimentodaempresa,assimcomo

tambémelepoderáutilizarparapagamentos.

• Cobrarospagamentosomaisrápidopossível,jáqueumavezpostados,osfundosjápertencemàempresa;

• Retardarospagamentosaosfornecedoresporqueumavezremetidos,osfundospertencemaofornecedor.

Entãoaconclusãoquechegamoséquedevemosacelerarorecebimentoeretardarospagamentos.Maslembre-se:SEMPERDERACREDIBILIDADEDAEMPRESA.

GirodosValoresaReceber(GVR)

• Quantasvezesasvendasaprazogiraram,ouforamrecebidasaolongodoperíodoanalisado.

üVendasaprazo→vendasaprazojárecebidas;üDuplicatasareceber→vendasaprazoaindanãorecebidasnoperíodo.

22November2016 GST0071- AdministraçãoFinanceira 17

𝐺𝑉𝑅 =𝑉𝑒𝑛𝑑𝑎𝑠𝑎𝑃𝑟𝑎𝑧𝑜

𝐷𝑢𝑝𝑙𝑖𝑐𝑎𝑡𝑎𝑠𝑎𝑅𝑒𝑐𝑒𝑏𝑒𝑟

GVR Prazo

Créd

ito

GVR Prazo

Crédito

GVR- Exemplo

• Período=360dias• Vendasaprazo=$1.500.000• Duplicatasareceber=$400.000

22November2016 GST0071- AdministraçãoFinanceira 18

𝐺𝑉𝑅 =𝑉𝑒𝑛𝑑𝑎𝑠𝑎𝑃𝑟𝑎𝑧𝑜

𝐷𝑢𝑝𝑙𝑖𝑐𝑎𝑡𝑎𝑠𝑎𝑅𝑒𝑐𝑒𝑏𝑒𝑟

𝐺𝑉𝑅 =1500000400000 = 3,75𝑣𝑒𝑧𝑒𝑠

ÍndicedeInadimplência(IDI)

• Indicaaporcentagem(%)dasvendasnãorecebidaspelaempresa.

üDevedoresDuvidosos→MontantedasvendastotaisqueaempresaesperaNÃOreceber(possíveiscalotes).

22November2016 GST0071- AdministraçãoFinanceira 19

𝐼𝐷𝐼 =𝐷𝑒𝑣𝑒𝑑𝑜𝑟𝑒𝑠𝐷𝑢𝑣𝑖𝑑𝑜𝑠𝑜𝑠

𝑉𝑒𝑛𝑑𝑎𝑠𝑇𝑜𝑡𝑎𝑖𝑠

DiasdeVendaaReceber(DVR)

• IndicaonúmerodediasdasvendasefetuadasqueaindaNÃOforamrecebidaspelaempresaemumdeterminadoperíodo.

• Duplicatasareceber→vendasaprazoaindanãorecebidasnoperíodo.

22November2016 GST0071- AdministraçãoFinanceira 20

𝑉𝑒𝑛𝑑𝑎𝑠𝑀é𝑑𝑖𝑎𝑠𝐷𝑖á𝑟𝑖𝑎𝑠 =𝑉𝑒𝑛𝑑𝑎𝑠𝑛𝑜𝑃𝑒𝑟í𝑜𝑑𝑜($)𝐷𝑖𝑎𝑠𝑛𝑜𝑃𝑒𝑟í𝑜𝑑𝑜(𝑑𝑖𝑎𝑠)

𝐷𝑉𝑅 =𝐷𝑢𝑝𝑙𝑖𝑐𝑎𝑡𝑎𝑠𝑎𝑅𝑒𝑐𝑒𝑏𝑒𝑟𝑉𝑒𝑛𝑑𝑎𝑠𝑀é𝑑𝑖𝑎𝑠𝐷𝑖á𝑟𝑖𝑎𝑠

DVR- Exemplo

• Período=1trimestre(90dias)• VendasnoPeríodo=$1.800.000,00• DuplicatasaReceber=$740.000,00

22November2016 GST0071- AdministraçãoFinanceira 21

𝑉𝑒𝑛𝑑𝑎𝑠𝑀é𝑑𝑖𝑎𝑠𝐷𝑖á𝑟𝑖𝑎𝑠 =𝑉𝑒𝑛𝑑𝑎𝑠𝑛𝑜𝑃𝑒𝑟í𝑜𝑑𝑜($)𝐷𝑖𝑎𝑠𝑛𝑜𝑃𝑒𝑟í𝑜𝑑𝑜(𝑑𝑖𝑎𝑠)

𝑉𝑒𝑛𝑑𝑎𝑠𝑀é𝑑𝑖𝑎𝑠𝐷𝑖á𝑟𝑖𝑎𝑠 =1.800.000

90 = 20.000

𝐷𝑉𝑅 =𝐷𝑢𝑝𝑙𝑖𝑐𝑎𝑡𝑎𝑠𝑎𝑅𝑒𝑐𝑒𝑏𝑒𝑟𝑉𝑒𝑛𝑑𝑎𝑠𝑀é𝑑𝑖𝑎𝑠𝐷𝑖á𝑟𝑖𝑎𝑠 𝐷𝑉𝑅 =

740.00020.000 = 37𝑑𝑖𝑎𝑠𝑑𝑎𝑠𝑣𝑒𝑛𝑑𝑎𝑠

𝑎𝑖𝑛𝑑𝑎𝑛ã𝑜𝑟𝑒𝑐𝑒𝑏𝑖𝑑𝑜𝑠