GST0071- Administração Financeiraapoio.nascimento.eng.br/adm_financeira/ADM_FIN-Aula-04.pdf ·...

27

GST0071- Administração Financeira

Transcript of GST0071- Administração Financeiraapoio.nascimento.eng.br/adm_financeira/ADM_FIN-Aula-04.pdf ·...

GST0071- Administração Financeira

Objetivos

üEntendercomofunciona

correlaçãodecarteiras.

üConhecerarelaçãodeRiscoBeta.

üCompreenderomodelode

precificaçãodeativos(CAPM).

25October2016 CCE0370- TeoriadasEstruturasI 2

Introdução

• Nestaaula,oalunocompreenderácomoseaplicaoperfilderiscoutilizandooBetadascarteiras,oriscosistemáticoenãosistemático,eoseureflexonoretornodoinvestimento.

• Compreenderascaracterísticasderiscoeretornodeumacarteira,emtermosdecorrelaçãoediversificação,bemcomooimpactodeativosinternacionaissobreela.

• Reverosdoistiposderisco,odesenvolvimentoeopapeldobetanamensuraçãoderisco.

25October2016 GST0071- AdministraçãoFinanceira 3

Carteiradeativos

• Umacarteiradeinvestimentoséumgrupodeativosquepertenceauminvestidor,pessoafísicaoupessoajurídica.

25October2016 GST0071- AdministraçãoFinanceira 4

Paraadministraroriscooinvestidordevediversificarseusinvestimentosemum

conjuntodeativos.

Comisso,retornosinsuficientesproporcionadosporumativo,podemsercompensadosporretornosmaiores,proporcionados

poroutros.

Carteiradeativos

• Combinandoosativoscomoobjetivodemontarumacarteiraeficiente;

• Oinvestidorobterámaiorretornopossíveleteráomenorriscopossível;

• Paraquehajaacombinaçãodeativossefazimportanteousodacorrelação.

25October2016 GST0071- AdministraçãoFinanceira 5

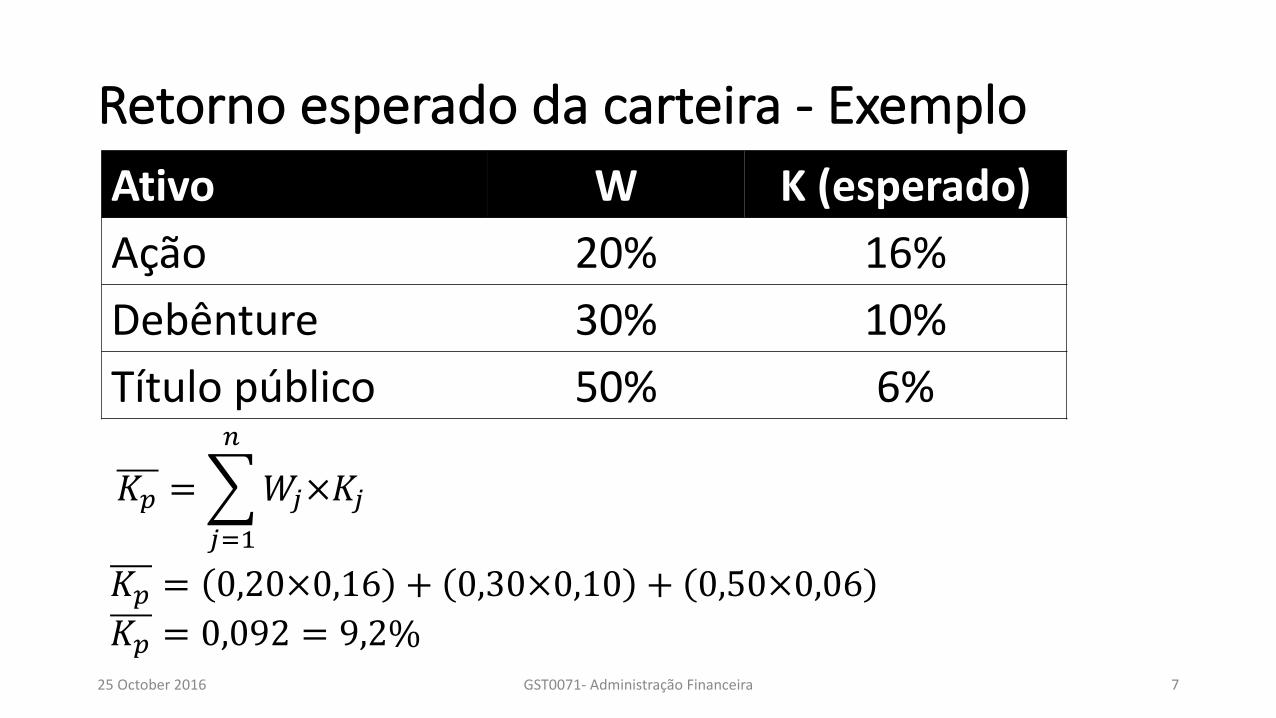

Retornoesperadodacarteira

• Wj – Proporçãodocapitaltotalaplicadonoativoj;• Kj– Retornoesperadodoativoj.

25October2016 GST0071- AdministraçãoFinanceira 6

𝐾" =$𝑊&×𝐾&

(

&)*

Retornoesperadodacarteira- Exemplo

25October2016 GST0071- AdministraçãoFinanceira 7

𝐾" = 0,20×0,16 + 0,30×0,10 + 0,50×0,06𝐾" = 0,092 = 9,2%

Ativo W K(esperado)Ação 20% 16%Debênture 30% 10%Títulopúblico 50% 6%

𝐾" =$𝑊&×𝐾&

(

&)*

Teoriadoportfólio– carteiras

•Análisedosprocessosdeseleçãodetítulos.

25October2016 GST0071- AdministraçãoFinanceira 8

Construçãodecarteirasótimas:

Paraumdeterminadoretorno,produzaomenorriscopossível.

Paraumdadorisco,ofereçaomaiorretornopossível.

Teoriadoportfólio

• Markowitz(1952):

• Oriscodeumacarteiradepende:

üdosdesvios-padrãodosativosintegrantes;

üdasparticipaçõesdosativosnoinvestimento;

üdaformacomoosretornosdosativosserelacionam(covariam).Éacorrelaçãodecarteiras.

25October2016 GST0071- AdministraçãoFinanceira 9

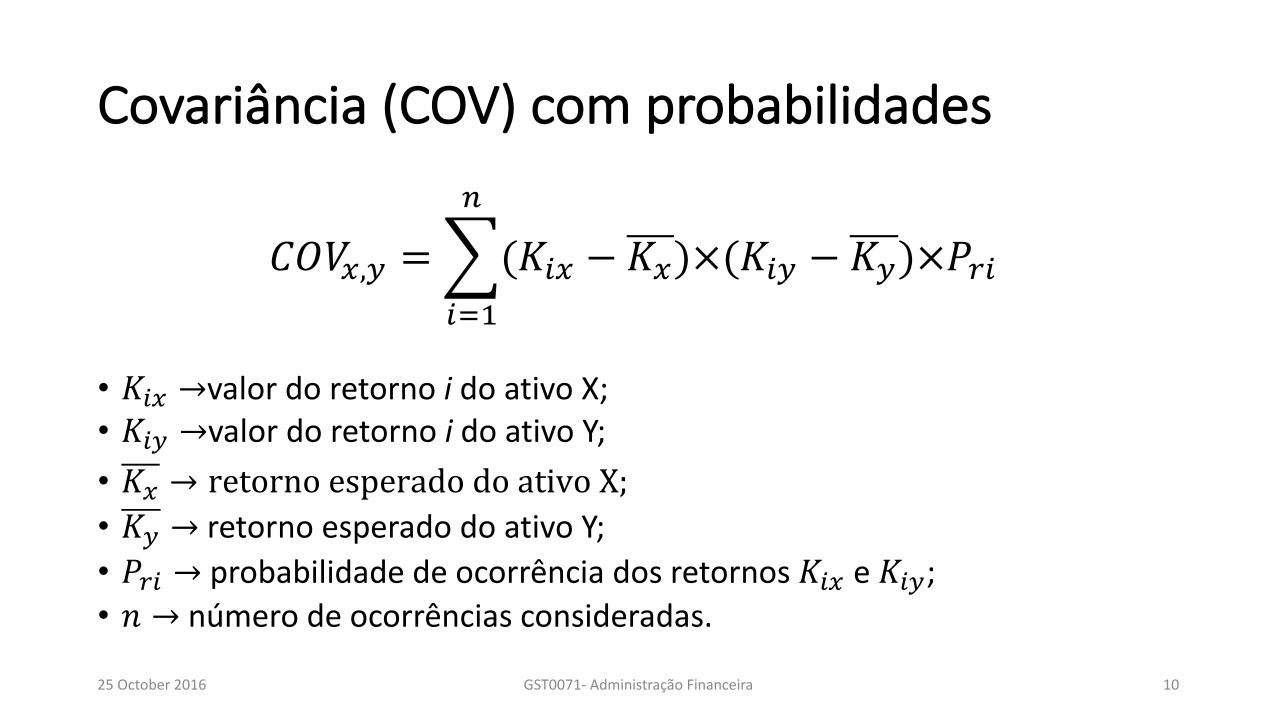

Covariância(COV)comprobabilidades

𝐶𝑂𝑉8,9 =$(𝐾;8 − 𝐾8)×(𝐾;9 − 𝐾9)×𝑃?;

(

;)*

• 𝐾;8 →valordoretornoi doativoX;• 𝐾;9 →valordoretornoi doativoY;• 𝐾8 → retornoesperadodoativoX;• 𝐾9 → retornoesperadodoativoY;• 𝑃?; → probabilidadedeocorrênciadosretornos𝐾;8 e𝐾;9;• 𝑛 → númerodeocorrênciasconsideradas.

25October2016 GST0071- AdministraçãoFinanceira 10

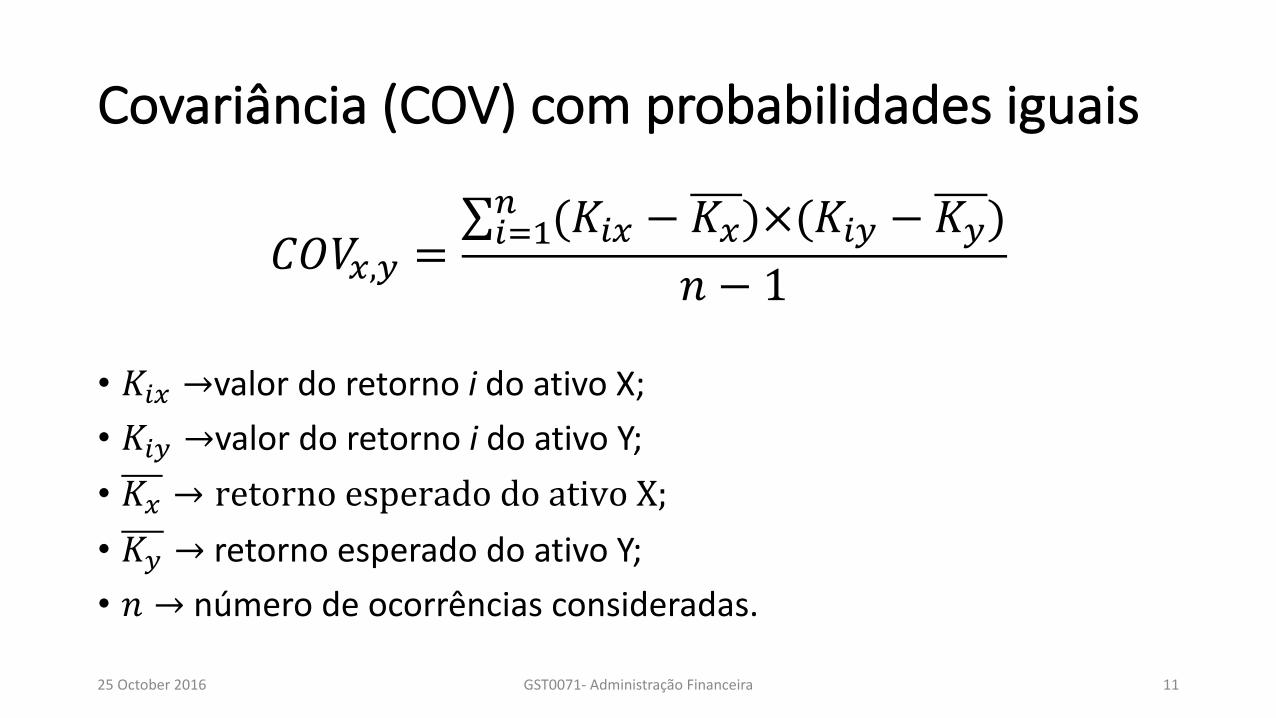

Covariância(COV)comprobabilidadesiguais

𝐶𝑂𝑉8,9 =∑ (𝐾;8 − 𝐾8)×(𝐾;9 − 𝐾9)(;)*

𝑛 − 1

• 𝐾;8 →valordoretornoi doativoX;• 𝐾;9 →valordoretornoi doativoY;• 𝐾8 → retornoesperadodoativoX;• 𝐾9 → retornoesperadodoativoY;• 𝑛 → númerodeocorrênciasconsideradas.

25October2016 GST0071- AdministraçãoFinanceira 11

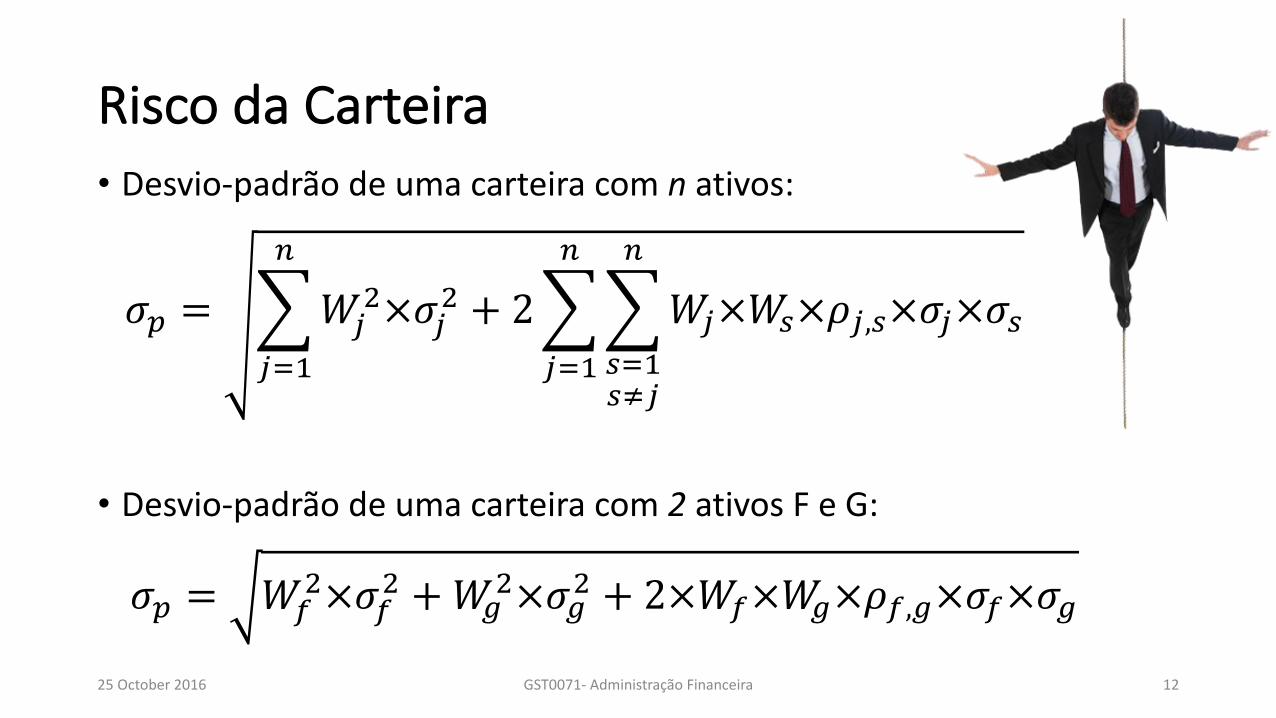

RiscodaCarteira• Desvio-padrãodeumacarteiracomn ativos:

• Desvio-padrãodeumacarteiracom2 ativosF eG:

25October2016 GST0071- AdministraçãoFinanceira 12

𝜎" = $𝑊&R×𝜎&R + 2$$𝑊&×𝑊S×𝜌&,S×𝜎&×𝜎S

(

S)*SU&

(

&)*

(

&)*

�

𝜎" = 𝑊WR×𝜎WR +𝑊XR×𝜎XR + 2×𝑊W×𝑊X×𝜌W,X×𝜎W×𝜎X�

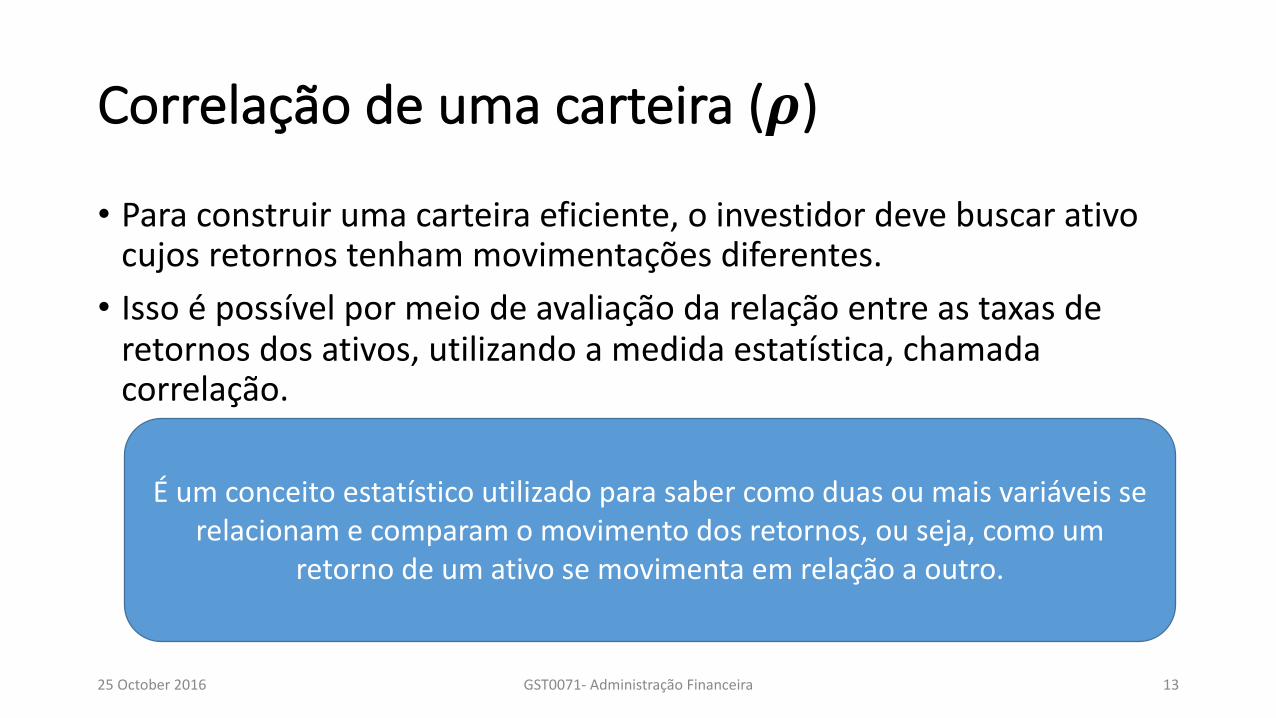

Correlaçãodeumacarteira(𝝆)

• Paraconstruirumacarteiraeficiente,oinvestidordevebuscarativocujosretornostenhammovimentaçõesdiferentes.

• Issoépossívelpormeiodeavaliaçãodarelaçãoentreastaxasderetornosdosativos,utilizandoamedidaestatística,chamadacorrelação.

25October2016 GST0071- AdministraçãoFinanceira 13

Éumconceitoestatísticoutilizadoparasabercomoduasoumaisvariáveisserelacionamecomparamomovimentodosretornos,ouseja,comoum

retornodeumativosemovimentaemrelaçãoaoutro.

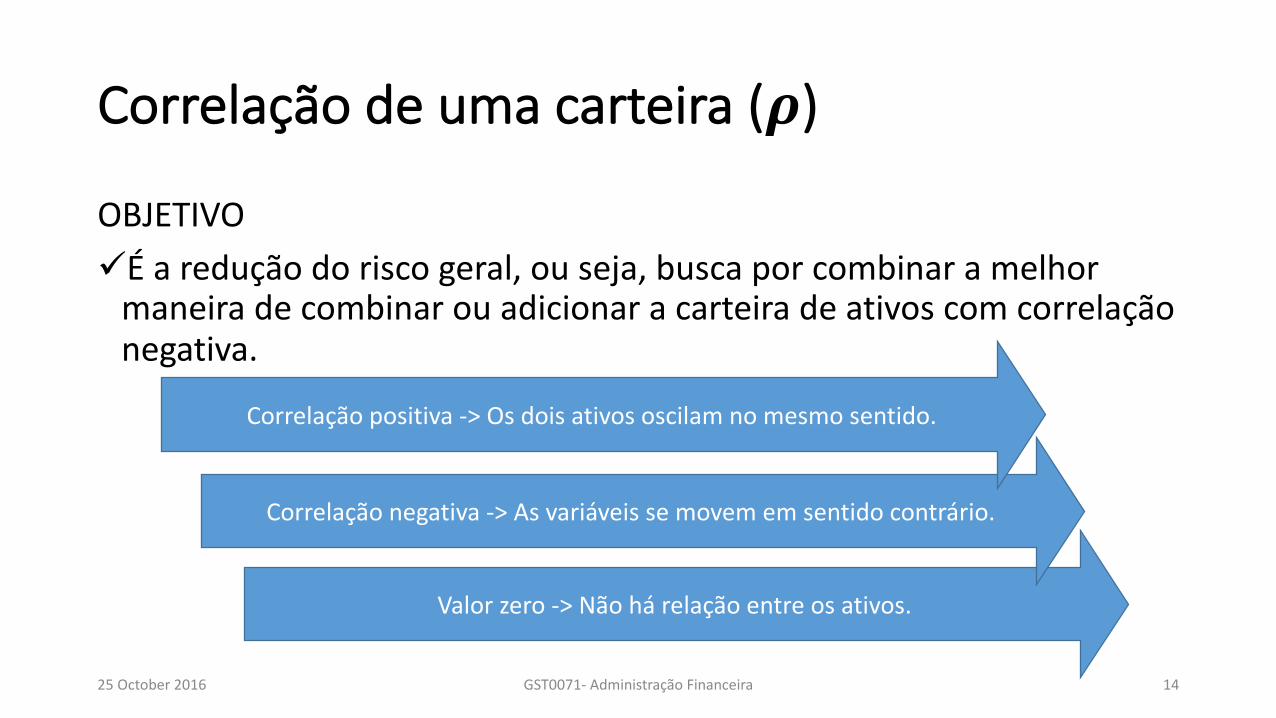

Valorzero->Nãohárelaçãoentreosativos.

Correlaçãodeumacarteira(𝝆)

OBJETIVOüÉareduçãodoriscogeral,ouseja,buscaporcombinaramelhormaneiradecombinarouadicionaracarteiradeativoscomcorrelaçãonegativa.

25October2016 GST0071- Administração Financeira 14

Correlaçãonegativa->Asvariáveissemovememsentidocontrário.

Correlaçãopositiva->Osdoisativososcilamnomesmosentido.

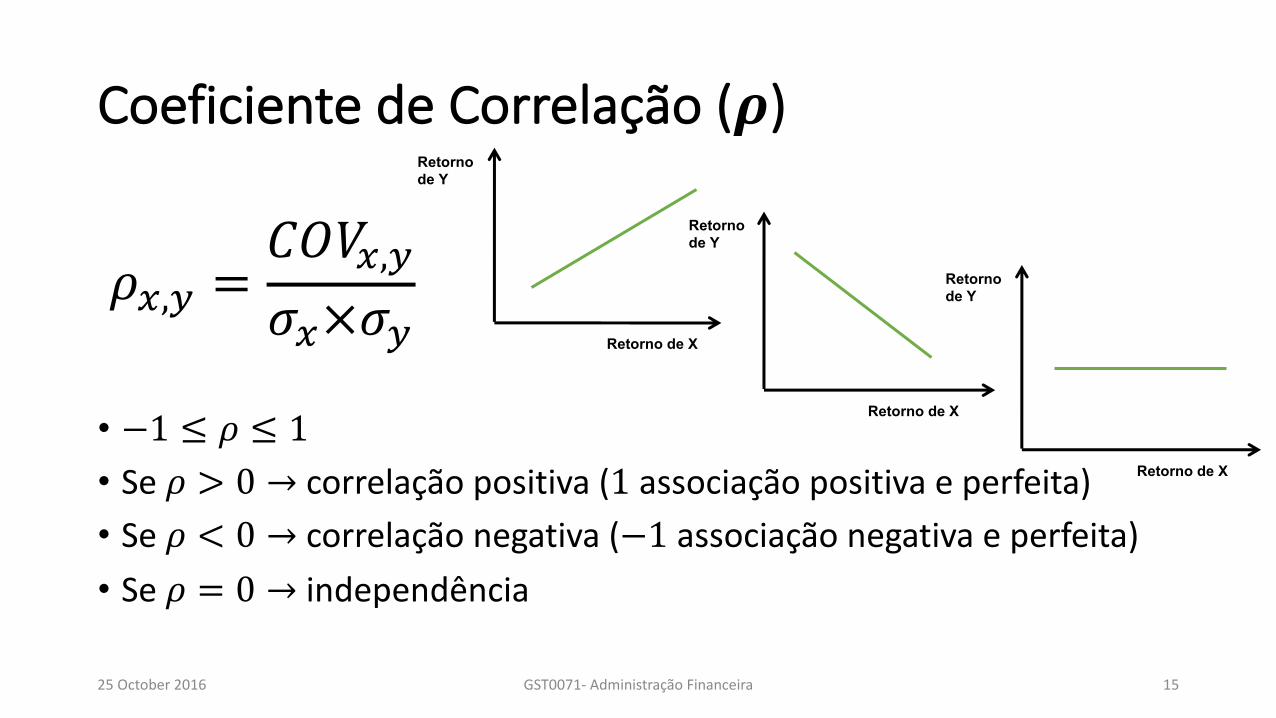

CoeficientedeCorrelação(𝝆)

• −1 ≤ 𝜌 ≤ 1• Se𝜌 > 0 → correlaçãopositiva(1 associaçãopositivaeperfeita)• Se𝜌 < 0 → correlaçãonegativa(−1 associaçãonegativaeperfeita)• Se𝜌 = 0 → independência

25October2016 GST0071- AdministraçãoFinanceira 15

𝜌8,9 =𝐶𝑂𝑉8,9𝜎8×𝜎9

Retorno de Y

Retorno de X

Retorno de Y

Retorno de X

Retorno de Y

Retorno de X

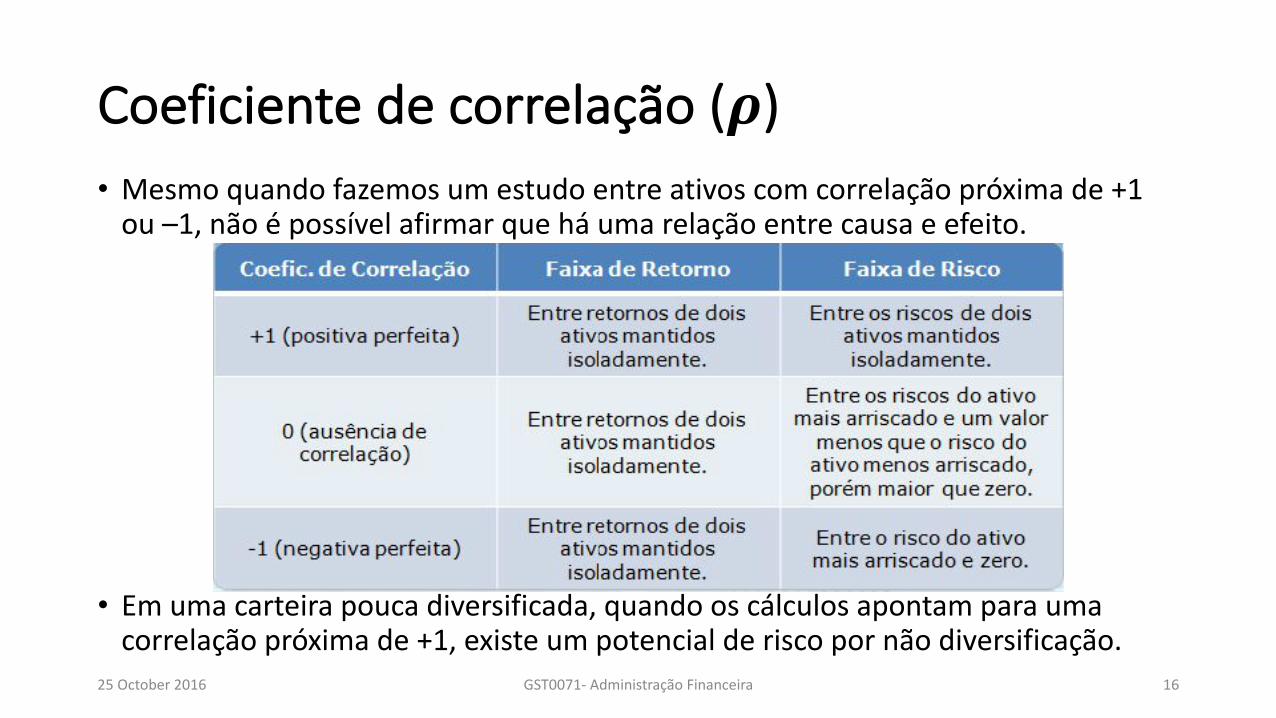

Coeficientedecorrelação(𝝆)• Mesmoquandofazemosumestudoentreativoscomcorrelaçãopróximade+1ou–1,nãoépossívelafirmarqueháumarelaçãoentrecausaeefeito.

• Emumacarteirapoucadiversificada,quandooscálculosapontamparaumacorrelaçãopróximade+1,existeumpotencialderiscopornãodiversificação.

25October2016 GST0071- AdministraçãoFinanceira 16

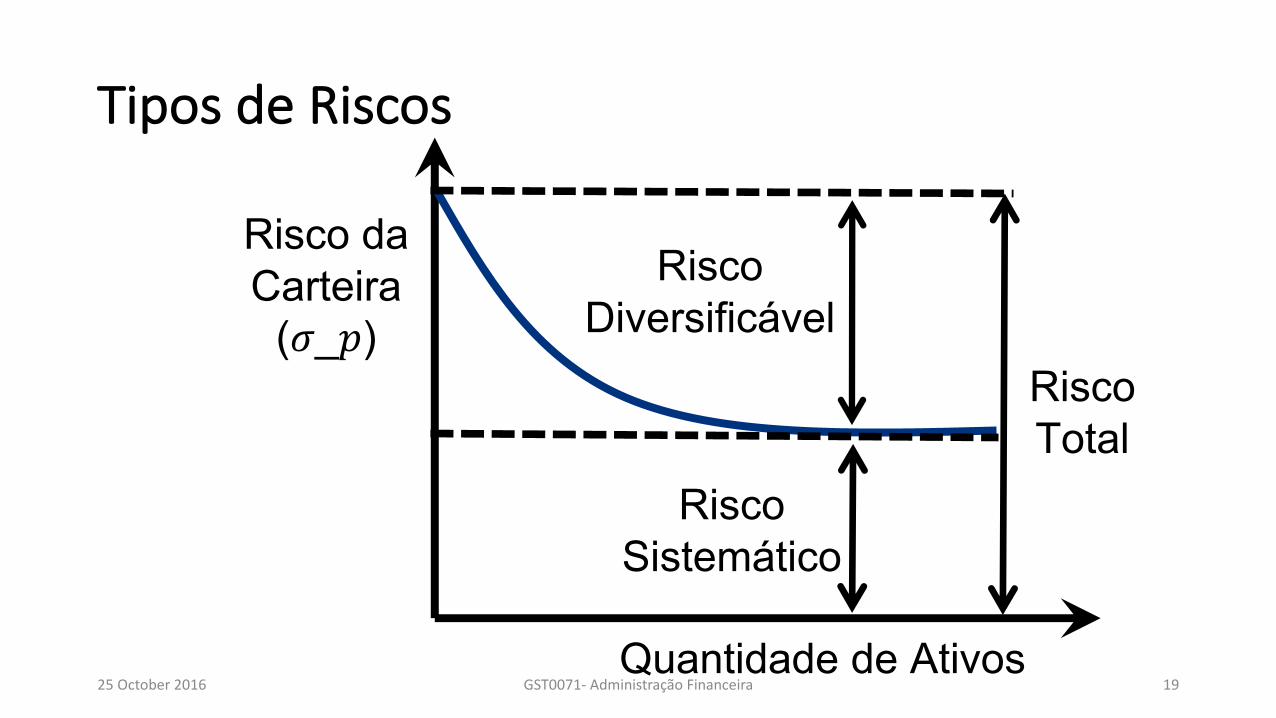

TiposdeRiscos

üImaginequevocêcolocatodooseudinheiroemumúnicoinvestimento(ativo),oqueacontececomorisco?ØEleserámuitomaior.

üParaisso“pulverizamos”nossosinvestimentos,poissetivermosumaperdaemumativoemoutronosrecuperamos.

üMasdependendodoacontecimentopoderemosnãorecuperar.

25October2016 GST0071- AdministraçãoFinanceira 17

TiposdeRiscos

25October2016 GST0071- AdministraçãoFinanceira 18

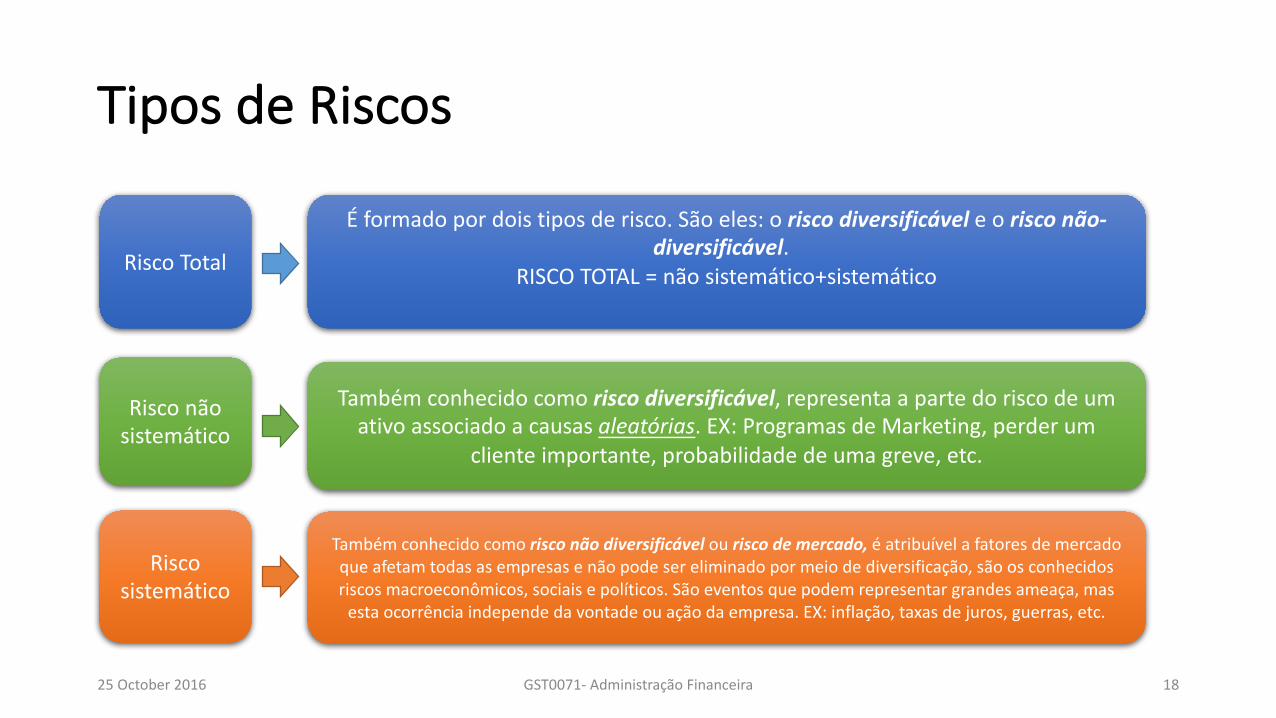

RiscoTotal

Risconãosistemático

Riscosistemático

Éformadopordoistiposderisco.Sãoeles:oriscodiversificáveleorisconão-diversificável.

RISCOTOTAL=nãosistemático+sistemático

Tambémconhecidocomoriscodiversificável,representaapartedoriscodeumativoassociadoacausasaleatórias.EX:ProgramasdeMarketing,perderum

clienteimportante,probabilidadedeumagreve,etc.

Tambémconhecidocomorisconãodiversificávelou riscodemercado, éatribuívelafatoresdemercadoqueafetamtodasasempresasenãopodesereliminadopormeiodediversificação,sãoosconhecidosriscosmacroeconômicos,sociaisepolíticos.Sãoeventosquepodemrepresentargrandesameaça,masestaocorrênciaindependedavontadeouaçãodaempresa.EX:inflação,taxasdejuros,guerras,etc.

0

100

200

300

400

500

600

700

800

2.7 3.7 4.7 5.7 6.7 7.7 8.7

Quantidade de Ativos

Risco Diversificável

Risco Sistemático

RiscoTotal

Risco da Carteira

(𝜎_𝑝)

TiposdeRiscos

25October2016 GST0071- AdministraçãoFinanceira 19

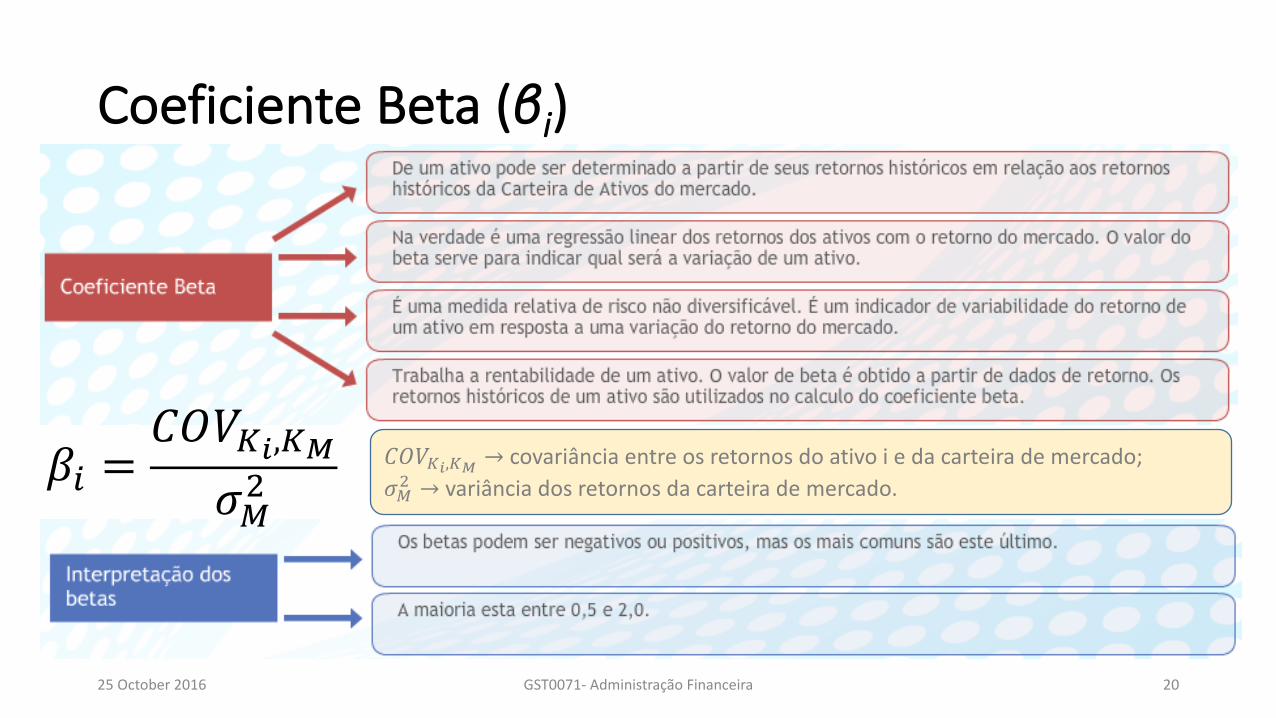

CoeficienteBeta(βi)

25October2016 GST0071- AdministraçãoFinanceira 20

𝛽; =𝐶𝑂𝑉_`,_a

𝜎bR𝐶𝑂𝑉_`,_a → covariânciaentreosretornosdoativoi edacarteirademercado;𝜎bR → variânciadosretornosdacarteirademercado.

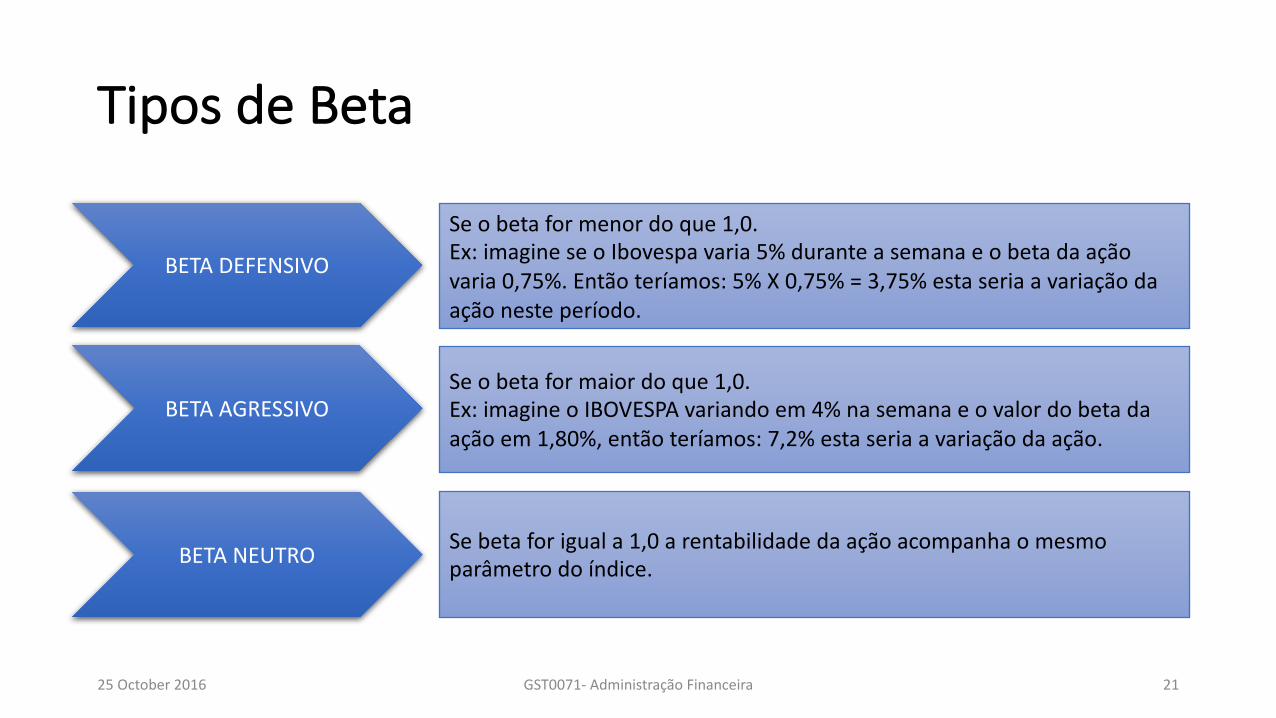

TiposdeBeta

25October2016 GST0071- AdministraçãoFinanceira 21

BETADEFENSIVO

BETAAGRESSIVO

BETANEUTRO

Seobetaformenordoque1,0.Ex:imagineseoIbovespavaria5%duranteasemanaeobetadaaçãovaria0,75%.Entãoteríamos:5%X 0,75%=3,75%estaseriaavariaçãodaaçãonesteperíodo.

Seobetaformaiordoque1,0.Ex:imagineoIBOVESPAvariandoem4%nasemanaeovalordobetadaaçãoem1,80%,entãoteríamos:7,2%estaseriaavariaçãodaação.

Sebetaforiguala1,0arentabilidadedaaçãoacompanhaomesmoparâmetrodoíndice.

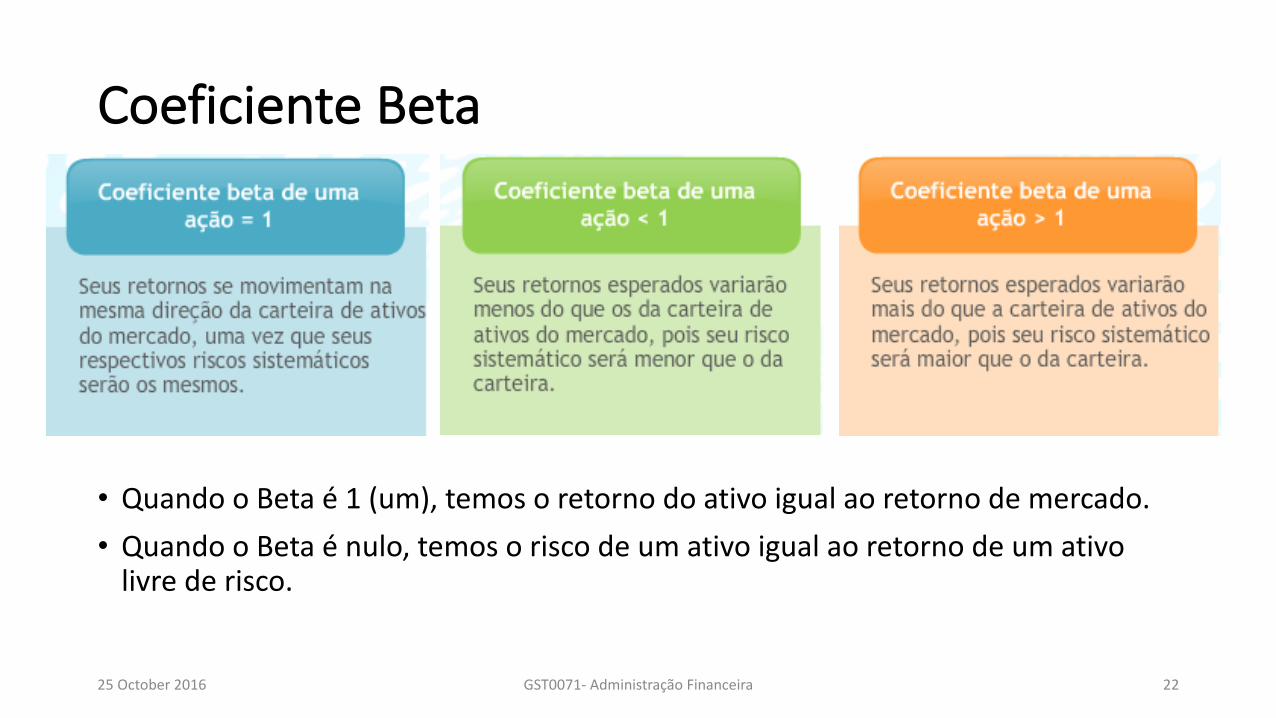

CoeficienteBeta

• QuandooBetaé1(um),temosoretornodoativoigualaoretornodemercado.• QuandooBetaénulo,temosoriscodeumativoigualaoretornodeumativolivrederisco.

25October2016 GST0071- AdministraçãoFinanceira 22

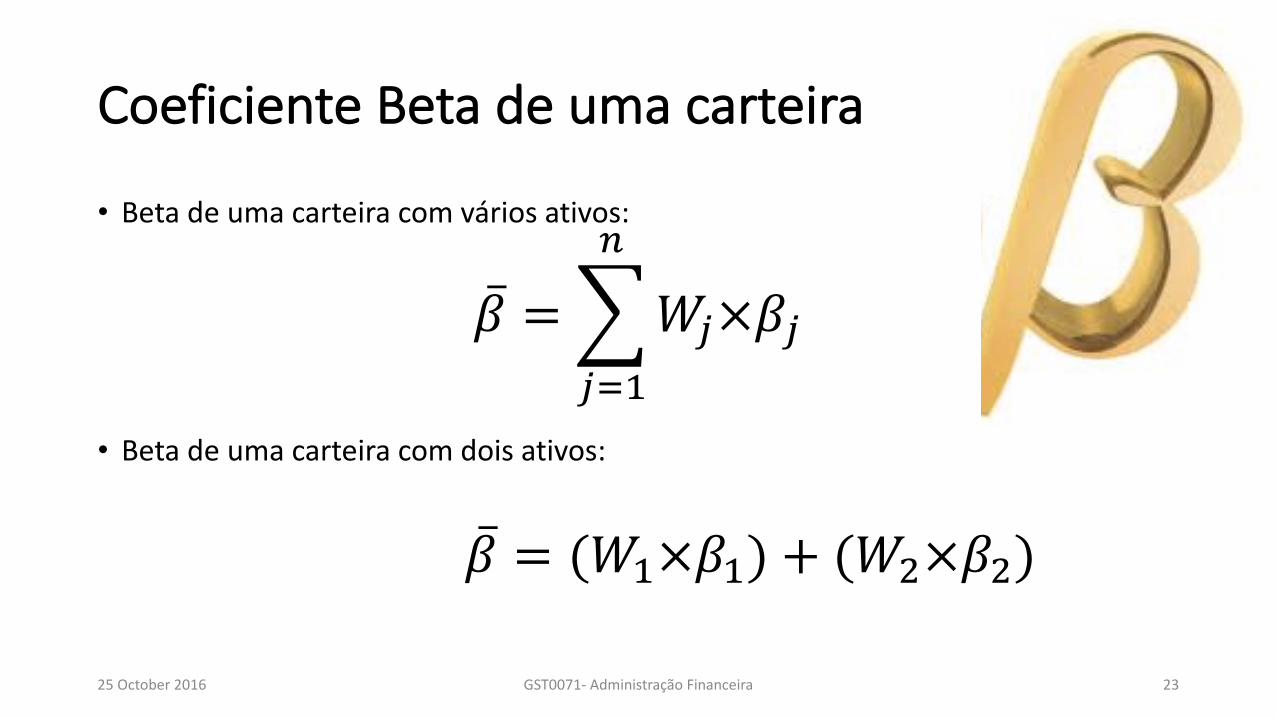

CoeficienteBetadeumacarteira

• Betadeumacarteiracomváriosativos:

• Betadeumacarteiracomdoisativos:

25October2016 GST0071- AdministraçãoFinanceira 23

�̅� =$𝑊&×𝛽&

(

&)*

�̅� = (𝑊*×𝛽*) + (𝑊R×𝛽R)

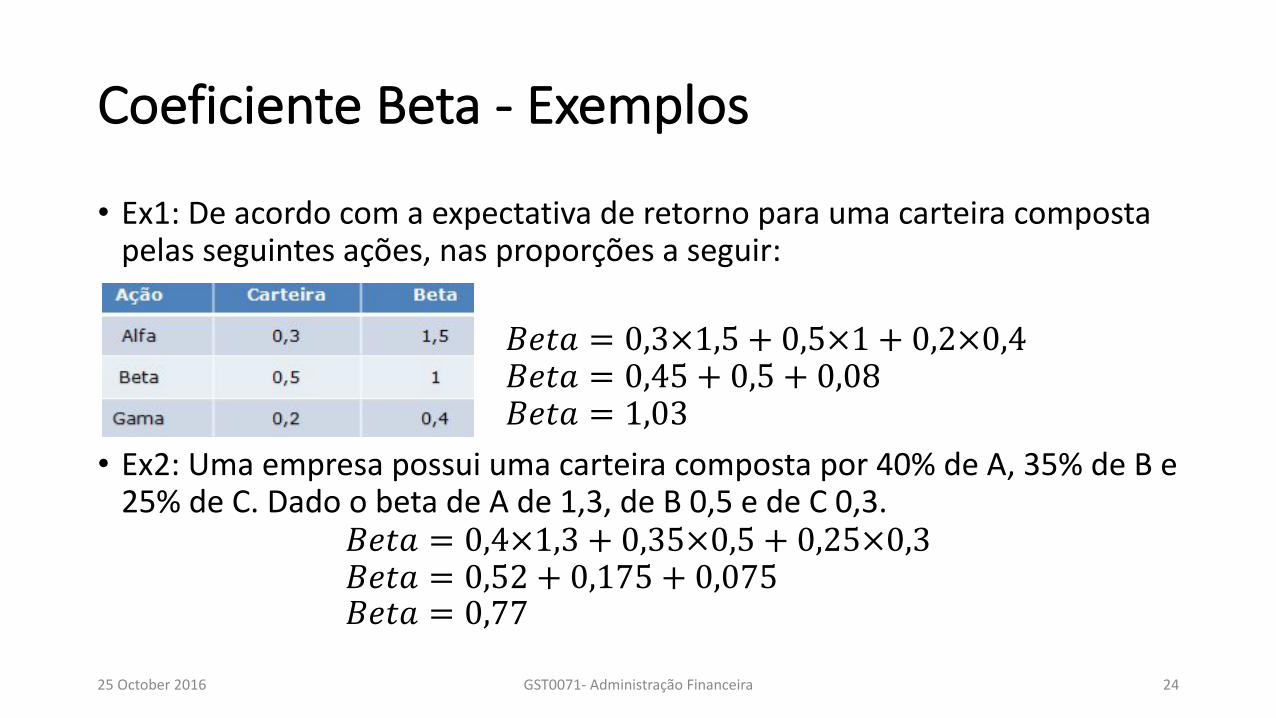

CoeficienteBeta- Exemplos

• Ex1:Deacordocomaexpectativaderetornoparaumacarteiracompostapelasseguintesações,nasproporçõesaseguir:

𝐵𝑒𝑡𝑎 = 0,3×1,5 + 0,5×1 + 0,2×0,4𝐵𝑒𝑡𝑎 = 0,45 + 0,5 + 0,08𝐵𝑒𝑡𝑎 = 1,03

• Ex2:Umaempresapossuiumacarteiracompostapor40%deA,35%deB e25%deC.DadoobetadeAde1,3,deB 0,5edeC0,3.

𝐵𝑒𝑡𝑎 = 0,4×1,3 + 0,35×0,5 + 0,25×0,3𝐵𝑒𝑡𝑎 = 0,52 + 0,175 + 0,075𝐵𝑒𝑡𝑎 = 0,77

25October2016 GST0071- AdministraçãoFinanceira 24

ModelodePrecificaçãodeAtivos

Comomensuraroriscosistemático?

üSharpe(1964)eLintner(1965):

ØModeloCapitalAsset Princing Model (CAPM):

üRelaciona:retornoesperadoecoeficientebeta(β);

üFerramentaparaavaliaçãodecustodecapital;

25October2016 GST0071- AdministraçãoFinanceira 25

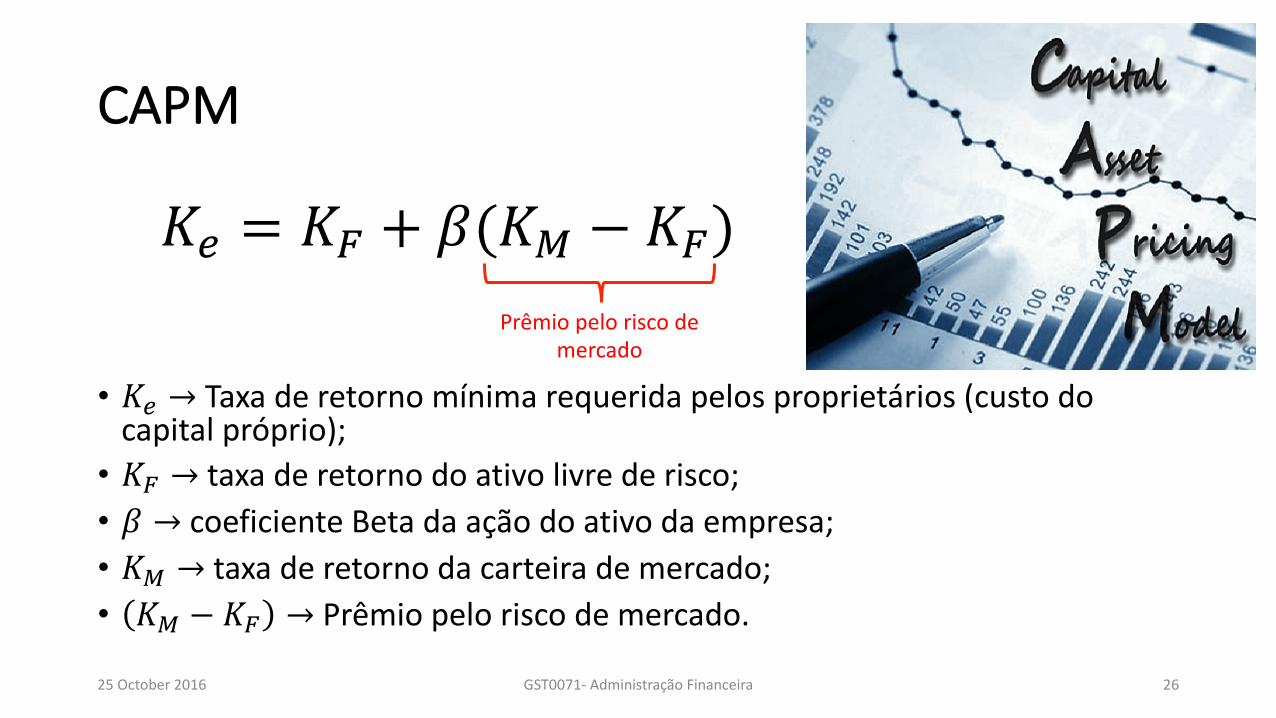

CAPM

• 𝐾k → Taxaderetornomínimarequeridapelosproprietários(custodocapitalpróprio);

• 𝐾l → taxaderetornodoativolivrederisco;• 𝛽 → coeficienteBetadaaçãodoativodaempresa;• 𝐾b → taxaderetornodacarteirademercado;• 𝐾b − 𝐾l → Prêmiopeloriscodemercado.

25October2016 GST0071- AdministraçãoFinanceira 26

𝐾k = 𝐾l + 𝛽(𝐾b − 𝐾l)Prêmiopeloriscode

mercado

PressupostosdoCAPMüOmercadoéeficiente.

üAusênciadeimpostos,taxasetc.

üTodososinvestidoresdispõemdasmesmasinformaçõeseexpectativassobreostítulos.

üOsinvestidores,demaneirageral,sãoavessosaorisco.üModelomaisutilizadopelosadministradoresfinanceirosparacalculodocustodecapitalpróprio.

25October2016 GST0071- AdministraçãoFinanceira 27

Éaqueleemqueopreçodeumativorefletetodainformaçãodisponívelerelevantenomercado.EX:taxadejurosvaiaumentar→aumentaopreçodoativo.

EX:Nãoháimpostos,taxas,custosdetransação.

EX:osinvestidoresnapráticaNÃOpossuemasmesmasinformaçõeseexpectativassobreostítulos.Cadainvestidortemexpectativasdiferentes.

FIM