Fernanda De Negri - Página inicial | FGV/EESP - …cnd.fgv.br/sites/cnd.fgv.br/files/Fernanda de...

25

Desafios para o futuro Fernanda De Negri IPEA 12º Fórum de Economia FGV-SP Setembro/ 2015

Transcript of Fernanda De Negri - Página inicial | FGV/EESP - …cnd.fgv.br/sites/cnd.fgv.br/files/Fernanda de...

Desafios para o futuro

Fernanda De Negri

IPEA

12º Fórum de Economia

FGV-SP

Setembro/ 2015

Produtividade no Brasil: desempenho e determinantes

Organizadores: Fernanda De Negri (IPEA) Luiz Ricardo Cavalcante (Senado Federal)

Parceria entre a ABDI e o IPEA.

Objetivos: analisar o desempenho e os principais determinantes da produtividade no Brasil a fim de subsidiar a proposição de políticas públicas.

2

Produtividade do trabalho e PTF na literatura

Autor Período

Produtivida

de do

trabalho

Produtividade

do trabalho

ajustada pelo

capital

humano

PTF

PTF

ajustada

pelo capital

humano

Bonelli (2014) 2003 e 2013 2,4% 1,3%

Ellery (2014) 1970-2011 1,6% 0,34% 0,72% - 0,24%

Cavalcante e De Negri (2014) 2001-2009 1,17%

Cavalcante e De Negri (2014) 1992-2001 1,09%

Bonelli e Bacha (2013) 1993-1999 0,36% 0,24%

Bonelli e Bacha (2013) 2000-2009 0,67%

Bonelli e Bacha (2013) 2000-2011 1,03%

Bonelli e Veloso (2012) 1995-2003 - 0,8%

Bonelli e Veloso (2012) 2003-2009 1,2% 1,7%

Ellery Jr. (2013) 1992-2002 0,91%

Ellery Jr. (2013) 2002-2011 1,40%

Ferreira e Veloso (2013) 1993-2003 - 1,2%

Ferreira e Veloso (2013) 2003-2009 1,5%

Squeff (2012) 2000-2009 0,9%

Barbosa Filho, Pessôa e Veloso (2010) 1992-1999 1,4%

Barbosa Filho, Pessôa e Veloso (2010 1999-2007 0,11%

De Negri e Cavalcante (capítulo 1)

3,8%

-0,4%

2,0%

-0,8%

0,0%

0,6%

1,0%

-2,0% -1,0% 0,0% 1,0% 2,0% 3,0% 4,0% 5,0%

Agropecuária

Indústria

Extrativa

Transformação

Outros industriais

Serviços

Total

Produtividade do trabalho (VA/PO) entre 2000 e 2009: crescimento médio anual.

4 Cavalcanti e De Negri (capítulo 5); Squeff e De Negri (Capítulo 8)

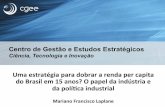

Produtividade do trabalho na indústria (VTI / PO em mil R$): 1996:2011

Fonte: Elaboração própria a partir da Pesquisa Industrial Anual (PIA) do IBGE.

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

130,00

140,00

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

deflator = IPA_EP deflator = IPA_origem_produtos industriais

deflator implícito PIB ipca

ipas setoriais na PIA (valores de 2010*)

Relação entre produção física e horas pagas na indústria de transformação, dez. 2000 – abr. 2015

6

80

90

100

110

120

130

140ja

n/0

2

mai

/02

set/

02

jan

/03

mai

/03

set/

03

jan

/04

mai

/04

set/

04

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

Indústrias de transformação

Participação dos setores econômicos nas ocupações

26,0 22,3 20,9

17,4 14,9

0,4 0,3 0,3

0,3 0,3

13,0

12,0 12,8 12,7

12,1

6,4

7,2 6,9 7,6

8,7

54,3 58,2 59,1 62,1 64,0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 2000 2005 2009 2012

Agricultura Mineração Indústria de transformação SIUP e construção Serviços

Squeff e De Negri (Capítulo 8)

Autor/Capítulo Período Componente

estrutural

Componente

intra-setorial

Bonelli

(Capítulo 4)

1995-1999 -0,50% 0,90%

1999-2004 0,90% -0,70%

2004-2008 0,90% 1,10%

2008-2012 0,20% 1,50%

Squeff e De Negri

(Capítulo 8)

2001-2009 (56 setores) 4,7% 4,3%

2001-2009 2,3% 5,5%

2009-2012 2,1% 8,4%

A estrutura produtiva explica o baixo crescimento da produtividade?

Macrosetor Brasil/País Menos Produtivo País Mais Produtivo/Brasil

1995 2000 2005 2009 1995 2000 2005 2009

Agropecuária 5,0 5,4 4,8 4,5 16,4 21,0 24,8 21,7

Indústria Extrativa 9,2 4,7 3,0 2,3 6,2 5,9 3,6 3,9

Indústria de Transformação 5,4 4,2 2,9 2,1 4,7 4,9 7,4 9,0

Fornecimento de Eletric.,

Gás e Água 8,6 6,0 3,1 2,9 5,2 5,0 4,9 4,6

Construção 6,9 5,9 3,2 2,3 5,7 6,2 6,8 6,5

Serviços 7,9 5,7 4,0 2,9 5,6 5,9 6,5 6,4

Total da Economia 8,6 6,4 4,2 3,0 6,6 6,6 7,3 7,1

Miguez e Moraes (capítulo 7)

Distância do Brasil para os países mais e menos produtivos

Miguez e Moraes (capítulo 7)

Como seria a produtividade brasileira...

Se o Brasil tivesse a estrutura

produtiva de:

Diferença

2009

China -10,2%

México 5,6%

EUA 68,3%

Alemanha 58,2%

Se o Brasil tivesse o nível de

produtividade de:

Diferença1

2009

China -48,2%

México -2,3%

EUA 576,9%

Alemanha 427,9%

Determinantes

11

Produtividade

Qualif. da mão de obra

Estoque de capital

Tecnologia e inovação

Fator estrutural (estrutura produtiva)

Ambiente de negócios

Infraestrutura Concorrência e

regulação

Fatores empresariais

Fatores sistêmicos

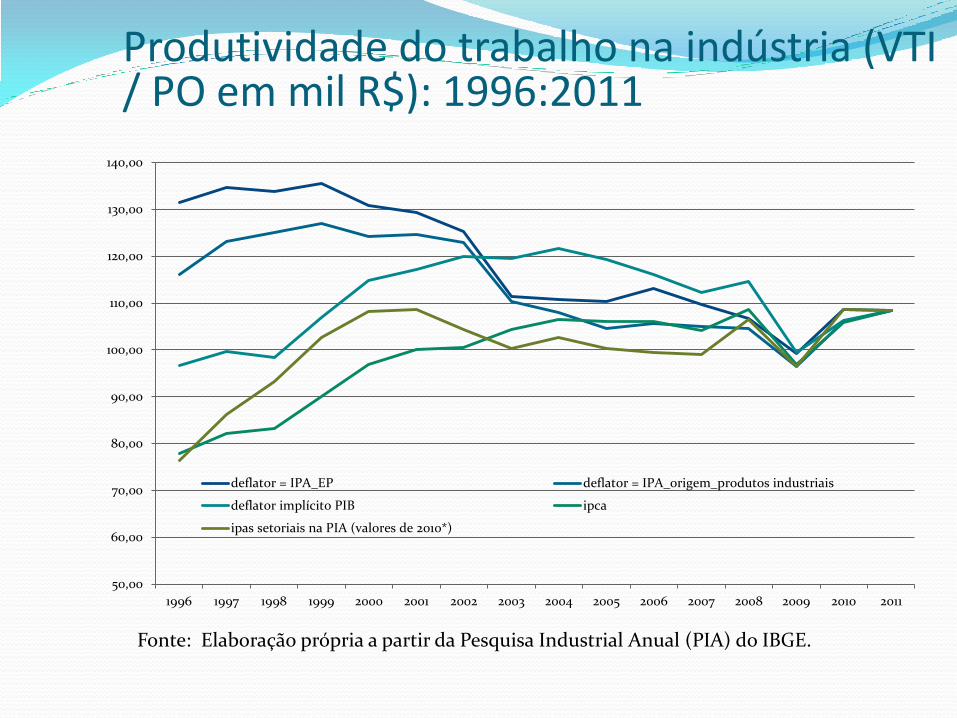

Instituições e burocracia: qual o seu papel?

116

123

130

14

107

109

80

159

124

121

135

34

22

101

43

55

55

34

38

40

64

102

96

158

185

119

48

73

98

120

74

19

78

0 20 40 60 80 100 120 140 160 180 200

Ease of Doing Business Rank

Starting a Business

Dealing with Construction Permits

Getting Electricity

Registering Property

Getting Credit

Protecting Investors

Paying Taxes

Trading Across Borders

Enforcing Contracts

Resolving Insolvency

Brazil Chile China

Mation (capítulo 6)

Fatores que afetam sua produtividade na visão das empresas

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Acidentes de trabalho

Baixa qualidade do fornecimento de energia elétrica

Baixa qualidade dos insumos e matérias primas

Baixa qualidade dos serviços utilizados pela empresa (manutenção,…

Regulação/legislação ambiental

Absenteísmo dos trabalhadores

Baixa qualidade dos Serviços de telecomunicações

Falta de investimentos em modernização ou ampliação da capacidade

Métodos de gestão inadequados

Baixa qualidade/atualização tecnológica dos equipamentos utilizados

Falta de investimentos em P&D e inovação

Infraestrutura de transporte inadequada

Mau desempenho dos fornecedores (prazo, confiabilidade etc)

Baixa Escala/volume de produção

Baixa qualificação da mão de obra

alta/média baixa / não relevante não sabe / não se aplica

Oliveira e De Negri (capítulo 10)

Ambiente de negócios, investimentos e produtividade

Se o Brasil alcançasse, em 2011, o ambiente de negócios da China (medido de acordo com o Doing Business publicado pelo Banco Mundial), seus níveis de investimentos poderiam ser cerca de 15% maiores.

A equiparação com países como a Polônia ou a Turquia poderia significar incrementos da ordem de 30% nos níveis de investimentos.

Caso o ambiente de negócios no Brasil alcançasse os níveis do México ou do Chile, o incremento percentual nos investimentos seria de 45%.

Por sua vez, uma elevação de 1,0% no estoque de capital por trabalhador leva a um aumento de cerca de 0,5% na produtividade do trabalho.

14

Infraestrutura e produtividade

Os investimentos em infraestrutura de transportes têm uma importância significativa para o crescimento econômico do Brasil.

O impacto de investimentos públicos em transportes é crescente ao longo do tempo No primeiro ano: para cada 1% de aumento no investimento

público em transporte, tem-se um aumento de 0,012% no PIB.

No quarto ano, a elasticidade sobe para 0,023.

No longo prazo, alcança 0,032.

Os investimentos públicos em transporte e os investimentos privados em transporte têm uma correlação elevada e positiva.

15 Fonte: Campos Neto; Conceição; Romminger, 2015 (v2)

Infraestrutura e produtividade

Um aumento de 1% na cobertura regional de rodovias leva a um aumento no indicador de eficiência produtiva regional (que varia entre zero e um) da ordem de 0,1289 pontos e de 0,121% no produto industrial regional.

Aumento similar na infraestrutura urbana (composta de abastecimento de água, esgotamento sanitário e iluminação pública) leva a um aumento na eficiência da ordem de 0,2801 pontos e de 0,247% no produto.

16

Fonte: Schettini; Azzoni, 2015 (v2)

Competição e realocação

BRAZIL Spain France Italy UnitedKingdom

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

1st 2nd 3rd 4th 1st 2nd 3rd 4th 1st 2nd 3rd 4th 1st 2nd 3rd 4th 1st 2nd 3rd 4th

Fonte: OECD calculations, Arnold et al. (2008).

Algumas ideias para o debate

Public S&T spending in Brazil is not mission-oriented

1. Ampliar o investimento em P&D orientado a resultados (mission oriented)

MINISTRIES %

Ministry of Science, Technology and

Innovation (MCTI) 36%

Ministry of Education (MEC) 19%

Ministry of Agriculture (MAPA) 13%

Ministry of Health (MS) 11%

Ministry of Development, Industry

and Foreign Trade (INMETRO and

INPI) 6%

Ministry of Planning (IBGE) 6%

DEPARTAMENTS %

Department of Defense (DoD) 49%

Department of Health (DHHS) 23%

Departmente of Energy (DOE) 8%

NASA 9%

National Science Foundation (NSF) 4%

Departament of Agriculture (USDA) 2%

Others 5%

Only 30% of S&T investments are

attached to institutions with

problem-solving missions

More than 90% of S&T

investments are mission-oriented

The Brazilian Procurement Law (Lei 8.666) doesn’t mention R&D acquisition.

The law establishes, since 2010, a margin of preference for products produced in Brazil (up to 20%) and for products with Brazilian technology (up to 25%)

There is no a special part devoted to R&D acquisition as there is in the American Federal Acquisition Regulation.

The Innovation Law (20th Article) prescribes that Brazilian government can hire a company to do R&D to develop new products and process.

However, this possibility has never been used up to now (difficulties of implementation?)

The Knowledge Platform Program (launched last year but not implemented) is a good example of using public procurement to foster innovation.

2. Incluir, na lei 8.666 , a possibilidade de aquisição de P&D

Não há uma regulação clara para a aquisição de P&D pelo poder público

The Brazilian S&T institutions are mainly public. It’s necessary to allow and facilitate the operation of private research institutions.

Reinforce different models of institutions, such the so called Social Organizations (OS), that are Government-owned and privately-operated institutions.

Create different ways in which the public sector can foster innovation, besides the existing ones (grants, credit and direct investment in public research institutions): i) R&D acquisition; ii) Venture capital and seed money funds; iii) Cooperation agreements and so on.

Create different models of public agencies to foster innovation: the recent creation of Embrapii (inspired in the Fraunhofer model) is a good example of institutional diversification. Others examples are necessary.

3. Diversificar o Sistema de C&T brasileiro

Besides improving general business environment, allowing more competition and entrepreneurship, specific actions are needed:

Reduce bureaucracy associated with research and development. Examples: biological research; patent application mechanisms… One important improvement was the Biodiversity Law (recently approved).

Reformulate and update the Innovation Law. Created in 2004, some articles have never been used.

Facilitate the ways for researchers and professors in public institutions to work for companies. The S&T Code (now in National Congress) adress some of the legal problems.

4. Melhorar o ambiente de negócios para a inovação

Brazil is a very closed economy. It’s necessary (not sufficient but necessary) to open the economy and to import more technology and knowledge.

Increase the internationalization of Brazilian Science (the “Science without borders” program is a good iniciative)

Facilitate imports of research equipments and inputs

Increase the presence of foreign reserachers in Brazilian Institutions.

5. Construir uma economia mais aberta e competitiv

Brazil needs scale up it’s research infrastructure

Create new, big and mission oriented research institutions

The size of Brazilian research laboratories is not enough to make a competitive science.

6. Investir em big science e em infraestrutura de pesquisa

7. Aprimorar indicadores de acompanhamento e avaliação das políticas

Maior transparência nas políticas

Estabelecer processos claros, objetivos e transparentes de análise, seleção e apoio a projetos