Exercicio Extra Cap 1 5

4

EXERCÍCIO EXTRA – Cap 1 Assinalar Falso (F) ou Verdadeiro (V): ( ) Após a Revolução Industrial, no século XVIII, a Contabilidade adaptou às empresas industriais os mesmos conceitos utilizados nas comerciais. ( ) A Auditoria Independente criou princípios contábeis totalmente diferentes daqueles utilizados na Contabilidade. ( ) O custo de um produto é composto pelo custo dos fatores utilizados, consumidos ou transformados para a sua obtenção. ( ) A forma de valoração de estoques desenvolvida pela Contabilidade de Custos foi abandonada, já que feria os Princípios Fundamentais de Contabilidade. ( ) Devido ao crescimento das empresas e mercados, a Contabilidade de Custos passou a ser vista como uma importante forma de auxílio em questões gerenciais. EXERCÍCIO EXTRA – Cap. 2 Classificar os itens abaixo em Investimento (I), Custo (C), Despesa (D) ou Perda (P), seguindo a terminologia contábil ortodoxa (“contabilês”): ( ) Compra de matéria-prima, em uma metalúrgica ( ) Consumo de energia elétrica, numa metalúrgica ( ) Mão-de-obra ( ) Consumo de combustível em veículos ( ) Conta mensal de telefone ( ) Aquisição de equipamentos ( ) Depreciação do equipamento central, em uma empresa de telefonia ( ) Tempo ocioso (remunerado) ( ) Consumo de materiais diversos na Administração ( ) Pessoal da Contabilidade (salário) ( ) Honorário da Administração ( ) Honorário do Diretor Técnico, em uma empresa de telefonia ( ) Depreciação do prédio da Sede da Empresa ( ) Deterioração do estoque de materiais por enchente

-

Upload

felipe-cordeiro -

Category

Documents

-

view

681 -

download

1

Transcript of Exercicio Extra Cap 1 5

EXERCÍCIO EXTRA – Cap 1

Assinalar Falso (F) ou Verdadeiro (V):

( ) Após a Revolução Industrial, no século XVIII, a Contabilidade adaptou às empresas

industriais os mesmos conceitos utilizados nas comerciais.

( ) A Auditoria Independente criou princípios contábeis totalmente diferentes daqueles

utilizados na Contabilidade.

( ) O custo de um produto é composto pelo custo dos fatores utilizados, consumidos ou

transformados para a sua obtenção.

( ) A forma de valoração de estoques desenvolvida pela Contabilidade de Custos foi

abandonada, já que feria os Princípios Fundamentais de Contabilidade.

( ) Devido ao crescimento das empresas e mercados, a Contabilidade de Custos passou a ser

vista como uma importante forma de auxílio em questões gerenciais.

EXERCÍCIO EXTRA – Cap. 2

Classificar os itens abaixo em Investimento (I), Custo (C), Despesa (D) ou Perda (P), seguindo

a terminologia contábil ortodoxa (“contabilês”):

( ) Compra de matéria-prima, em uma metalúrgica

( ) Consumo de energia elétrica, numa metalúrgica

( ) Mão-de-obra

( ) Consumo de combustível em veículos

( ) Conta mensal de telefone

( ) Aquisição de equipamentos

( ) Depreciação do equipamento central, em uma empresa de telefonia

( ) Tempo ocioso (remunerado)

( ) Consumo de materiais diversos na Administração

( ) Pessoal da Contabilidade (salário)

( ) Honorário da Administração

( ) Honorário do Diretor Técnico, em uma empresa de telefonia

( ) Depreciação do prédio da Sede da Empresa

( ) Deterioração do estoque de materiais por enchente

( ) Tempo do pessoal em greve prolongada (remunerado)

( ) Sucata no processo produtivo (desperdício no processo industrial)

( ) Lote de material danificado acidentalmente em uma operação industrial

( ) Gastos com desenvolvimento de novos produtos (P&D)

( ) Gastos com treinamento e desenvolvimento de funcionários

( ) Orelhões depredados, em uma empresa de telefonia

EXERCÍCIO EXTRA – Cap. 3

Assinalar Falso (F) ou Verdadeiro (V), à luz dos Princípios fundamentais de Contabilidade:

( ) O registro dos encargos financeiros deve ser tratado na Contabilidade como despesa, não

como custo.

( ) O Custeio por Absorção deriva da aplicação dos Princípios de Contabilidade Geralmente

Aceitos.

( ) Os encargos financeiros são custos de produção, já que podem ser identificados com

financiamento de matérias-primas ou outros fatores de produção

( ) Gastos relacionados ao processo de produção são despesas.

( ) Em períodos de alta inflação deve-se, nas compras a prazo, separar o que é valor efetivo

de compra do que é encargo financeiro embutido pelo prazo negociado.

EXERCÍCIO EXTRA – Cap. 4

Dos livros da empresa Cosmopolitec foram extraídos os seguintes dados, relativos ao período

findo 31 de dezembro de 2010 (em $):

Inventários 1°/jan 31/dez

Matérias-primas 340 710

Produtos em processo 8.200 400

Produtos acabados 4.560 4.180

Eventos

Receita Líquida de Vendas 32.000

Compra de matérias-primas 9.000

Frete sobre compras de MP 45

Mão-de-obra Direta 6.200

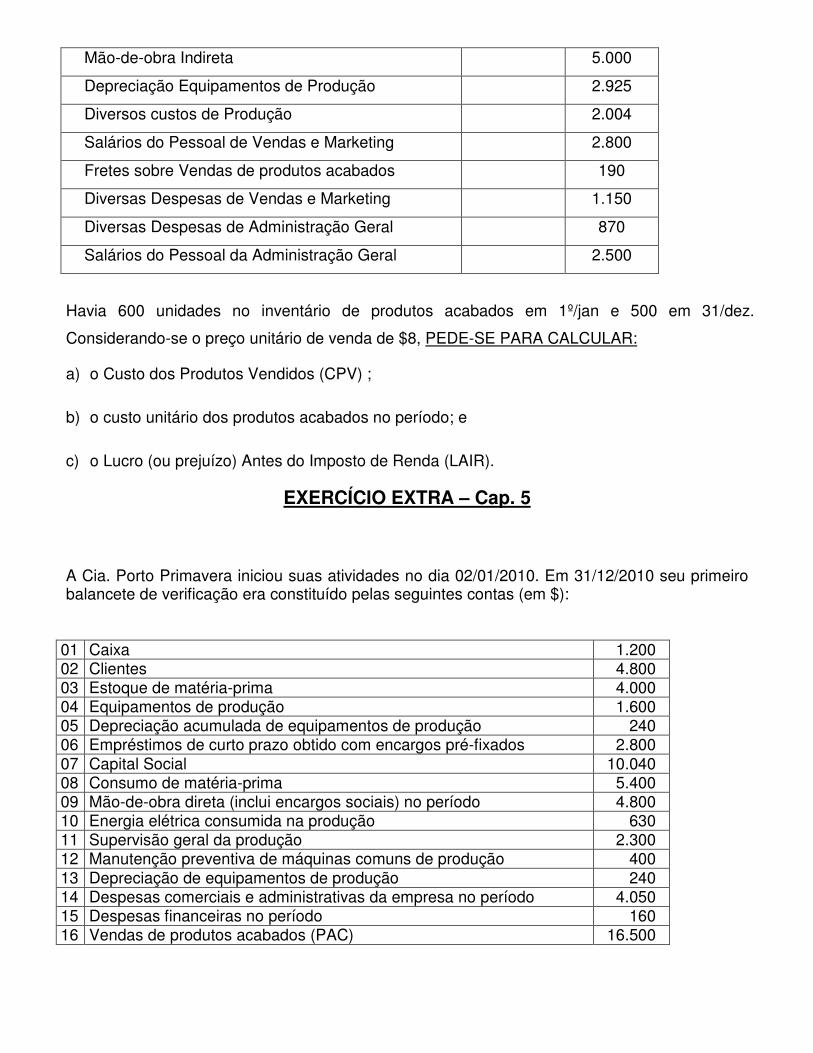

Mão-de-obra Indireta 5.000

Depreciação Equipamentos de Produção 2.925

Diversos custos de Produção 2.004

Salários do Pessoal de Vendas e Marketing 2.800

Fretes sobre Vendas de produtos acabados 190

Diversas Despesas de Vendas e Marketing 1.150

Diversas Despesas de Administração Geral 870

Salários do Pessoal da Administração Geral 2.500

Havia 600 unidades no inventário de produtos acabados em 1º/jan e 500 em 31/dez.

Considerando-se o preço unitário de venda de $8, PEDE-SE PARA CALCULAR:

a) o Custo dos Produtos Vendidos (CPV) ;

b) o custo unitário dos produtos acabados no período; e

c) o Lucro (ou prejuízo) Antes do Imposto de Renda (LAIR).

EXERCÍCIO EXTRA – Cap. 5

A Cia. Porto Primavera iniciou suas atividades no dia 02/01/2010. Em 31/12/2010 seu primeiro balancete de verificação era constituído pelas seguintes contas (em $):

01 Caixa 1.200 02 Clientes 4.800 03 Estoque de matéria-prima 4.000 04 Equipamentos de produção 1.600 05 Depreciação acumulada de equipamentos de produção 240 06 Empréstimos de curto prazo obtido com encargos pré-fixados 2.800 07 Capital Social 10.040 08 Consumo de matéria-prima 5.400 09 Mão-de-obra direta (inclui encargos sociais) no período 4.800 10 Energia elétrica consumida na produção 630 11 Supervisão geral da produção 2.300 12 Manutenção preventiva de máquinas comuns de produção 400 13 Depreciação de equipamentos de produção 240 14 Despesas comerciais e administrativas da empresa no período 4.050 15 Despesas financeiras no período 160 16 Vendas de produtos acabados (PAC) 16.500

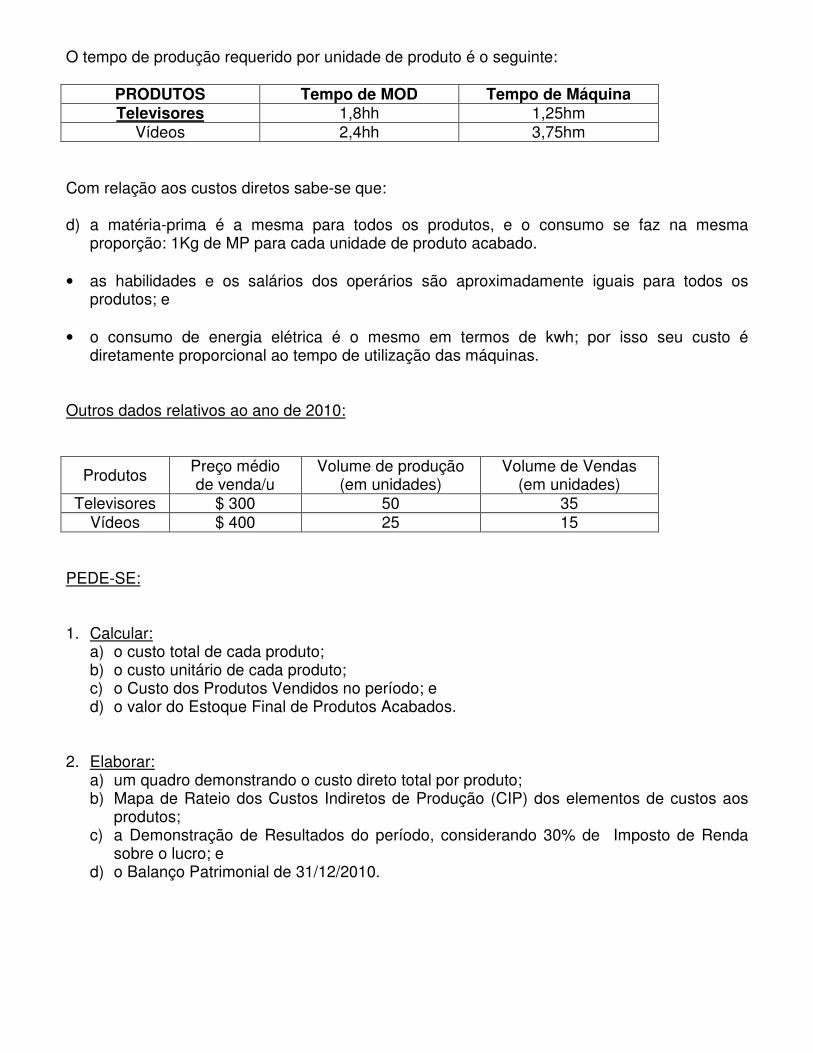

O tempo de produção requerido por unidade de produto é o seguinte:

PRODUTOS Tempo de MOD Tempo de Máquina Televisores 1,8hh 1,25hm

Vídeos 2,4hh 3,75hm Com relação aos custos diretos sabe-se que: d) a matéria-prima é a mesma para todos os produtos, e o consumo se faz na mesma

proporção: 1Kg de MP para cada unidade de produto acabado. • as habilidades e os salários dos operários são aproximadamente iguais para todos os

produtos; e • o consumo de energia elétrica é o mesmo em termos de kwh; por isso seu custo é

diretamente proporcional ao tempo de utilização das máquinas. Outros dados relativos ao ano de 2010:

Produtos Preço médio de venda/u

Volume de produção (em unidades)

Volume de Vendas (em unidades)

Televisores $ 300 50 35 Vídeos $ 400 25 15

PEDE-SE: 1. Calcular:

a) o custo total de cada produto; b) o custo unitário de cada produto; c) o Custo dos Produtos Vendidos no período; e d) o valor do Estoque Final de Produtos Acabados.

2. Elaborar:

a) um quadro demonstrando o custo direto total por produto; b) Mapa de Rateio dos Custos Indiretos de Produção (CIP) dos elementos de custos aos

produtos; c) a Demonstração de Resultados do período, considerando 30% de Imposto de Renda

sobre o lucro; e d) o Balanço Patrimonial de 31/12/2010.