Educação presencial - cmsintranet.sestsenat.org.brcmsintranet.sestsenat.org.br/Arquivos...

35

Educação presencial

Transcript of Educação presencial - cmsintranet.sestsenat.org.brcmsintranet.sestsenat.org.br/Arquivos...

Educação presencial

ROTINAS ADMINISTRATIVAS E FINANCEIRASSérie Administração

Atendimento Eficaz ao Cliente: caderno do aluno.- Brasília: SEST/SENAT, 2017. 54 p. : il. 1.Relações interpessoais. 2. Empresas. 3. Clientes.I. Serviço Social do Transporte. II. Serviço Nacional de Aprendizagem do Transporte. III. Titulo. CDU 316.47

Diretoria Executiva Nacional Coordenação de Desenvolvimento Profissional

Educação Presencial Rotinas Administrativas e Financeiras

Material do aluno

Dezembro/2017

Fale conosco

0800.7282891

www.sestsenat.org.br

ROTINAS ADMINISTRATIVAS E FINANCEIRAS

UNIDADE 1 - EVOLUÇÃO DOS NEGÓCIOS ..................................................................10

1. Revolução Industrial ...........................................................................................................11

2. Século XX ............................................................................................................................12

3. A Revolução Industrial Moderna ......................................................................................13

RESUMINDO .........................................................................................................................14

UNIDADE 2 - ROTINAS ADMINISTRATIVAS ................................................................18

1. Função compra ....................................................................................................................19

3. Função limpeza e manutenção ..........................................................................................21

4. Função garagem ..................................................................................................................22

RESUMINDO .........................................................................................................................22

UNIDADE 3 - ROTINAS FINANCEIRAS ..........................................................................26

1. Tesouraria ...........................................................................................................................27

2. Contabilidade ......................................................................................................................28

3. Controladoria ......................................................................................................................30

4. Índices... ...............................................................................................................................31

RESUMINDO .........................................................................................................................31

Referências bibliográficas .....................................................................................................33

Comprometido com o desenvolvimento do transporte no País, o SEST SENAT oferece um programa educacional que contribui para a valorização cidadã, o desenvolvimento profissional, a qualidade de vida e a empregabilidade do trabalhador do transporte, por meio da oferta de diversos cursos que são desenvolvidos nas Unidades Operacionais do SEST SENAT em todo o Brasil.

Sempre atento às inovações e demandas por uma educação profissional de qualidade, o SEST SENAT reestruturou todo o portfólio de materiais didáticos e de apoio aos cursos presenciais da instituição, adequando-os às diferentes metodologias e aos tipos de cursos, alinhando-os aos avanços tecnológicos do setor, às tendências do mercado de trabalho, às perspectivas da sociedade e à legislação vigente.

Esperamos, assim, que este material, que foi desenvolvido com alto padrão de qualidade pedagógica, necessário ao desenvolvimento do seu conhecimento, seja um facilitador do processo de ensino e aprendizagem.

Bons estudos!

8

APRESENTAÇÃO

Prezado Aluno

Desejamos boas-vindas ao Curso Rotinas Administrativas e Financeiras! Vamos trabalhar juntos para desenvolver novos conhecimentos e aprofundar as competências que você já possui!

No início de cada unidade você será informado sobre o conteúdo que será abordado e os objetivos que se pretende alcançar.

O texto contém ícones com a finalidade de orientar o estudo, estruturar o texto e ajudá-lo na compreensão do conteúdo. Você encontrará também situações extraídas do cotidiano, conceitos e, ao final da unidade, você encontrará exercícios propostos para a consolidação dos conteúdos.

O curso Rotinas Administrativas e Financeiras contém três unidades de 4 horas-aula cada, estruturadas conforme a tabela a seguir:

Unidade Carga horáriaEvolução dos negócios 4 horas-aulaRotinas administrativas 4 horas-aulaRotinas financeiras 4 horas-aula

Esperamos que este Curso seja muito proveito para você! Nosso intuito maior é o de lhe apresentar dicas, conceitos e soluções práticas para ajudá-lo a resolver os problemas encontrados no seu dia a dia de trabalho.

Bom trabalho!

UNIDADE 1EVOLUÇÃO DOS NEGÓCIOS

1. Revolução Industrial

2. Século XX

3. A Revolução Industrial Moderna

4. Atendimento ao Cliente Segundo a Abordagem

Moderna

10

Você já estudou a Revolução Industrial? Tem conhecimento dos fatos marcantes ocorridos naquela época? Sabia que a Revolução Industrial é reconhecidamente importante nos modos de trabalho?

Nesta Unidade, teremos a oportunidade de conhecer uma síntese da evolução empresarial desde a revolução industrial, iniciada no século XIX, até hoje. Há registros de que em 1202 d.C. surgiu o chamado livro-caixa, no qual se registravam os recebimentos e pagamentos em dinheiro da empresa (Viana, 2005). Nos idos do século XIII surgiu também a conta capital, similar à conta atual, recebendo os apontamentos dos recursos investidos no negócio pelos proprietários. A Revolução Industrial no século XIX provocou entre outras coisas avanços na criação e aprimoramento de rotinas financeiras. Certo é que as rotinas administrativas ganharam força no despontar do século XX.

UNIDADE 1 - EVOLUÇÃO DOS NEGÓCIOS

O QUE VOCÊSABE SOBRE O TEMA

11

1. REVOLUÇÃO INDUSTRIAL

As máquinas a vapor foram desenvolvidas pelo engenheiro

e matemático escocês James Watt, segundoChiavenato

(2006).

A Revolução Industrial teve início na Inglaterrano século XIX, inovando a forma de produzir mercadorias. A principal particularidade da revolução foi a substituição do trabalho artesanal pelo assalariado, com o emprego de máquinas a vapor (Chiavenato, 2006).

Os industriais passaram a investir nas fábricas, no maquinário, na mão de obra especializada, em estoques e nos processos de distribuição de mercadorias. O objetivo

era o máximo lucro ou o melhor resultado com o capital investido.

Os industriais começaram a focar na centralização do negócio e na sua administração. O que antes era basicamente um relacionamento de trocas externas, onde quase todas as etapas de produção se encontravam dispersas e nas mãos de diferentes fornecedores, passou a ser desenvolvida no mesmo local.

Para ilustrar cite-se o caso das tecelagens norte-americanas do século XIX (Viana, 2005). Elas resolveram reunir atividades como fiação, tecelagem e revestimento numa só fábrica, antes distribuídas aos artesãos independentes.

DIC

AS Os industriais começaram a adotar a chamada contabilidade gerencial,

uma contabilidade voltada aos controles administrativos e financeiros das empresas.

Nas fábricas os trabalhadores recebiam salários. Agora era necessário gerenciar o tempo gasto pelos trabalhadores nas suas tarefas, pois a produtividade laboral individual interessava. Passou-se a elaborar as chamadas folhas de pagamento.

12

2. SÉCULO XX

O início do século XX assistiu inovações organizacionais, proporcionando melhorias na prática empresarial (Chiavenato, 2006). Os principais responsáveis pelas inovações foram os engenheiros Frederick W. Taylor, americano, e Henri Fayol, francês.Taylor e Fayol não se comunicaram entre si e partiram de pontos de vista diferentes.

Taylor ocupou-se com o planejamento e controle da produção, com ênfase nas tarefas. O objetivo de Taylor era aumentar a eficiência da empresa por meio do aumento da eficiência no nível operacional.

Fayol preocupou-se com a estrutura organizacional. Para ele o aumento da eficiência da empresa passava pela forma e disposição dos órgãos competentes da organização e das suas inter-relações estruturais.

Taylor e Fayol são considerados por muitos os precursores da Teoria da Administração (Chiavenato, 2006). As ideias de Taylor e Fayol foram compartilhadas por muitos estudiosos da época, como por exemplo Henry Lawrence Gantt, James Mooney, Frank Bunker e Luther Gulick.

SAIBA

Pode-se dizer que Fayol tem forte influência sobre a forma das empresas modernas se

estruturar. Nas empresas há um departamento de produção (manufatura) ou operações

(serviços). Outro que exerce funções comerciais de vendas e marketing. Existe um departamento financeiro, incluindo a

contabilidade. Outro departamento que exerce funções de administração geral.

No decorrer do século XX as funções relativas aos recursos humanos e ao marketing/vendas foram destacadas do departamento de administração geral.Restaram para este departamento as seguintes funções: compras, estoque, segurança patrimonial, garagem e limpeza.

Foi no século XX que surgiram as rotinas de controle estatístico de qualidade (Montgomery, 2013) e se intensificaram as rotinas financeiras e não-financeiras de medição e aferição do

13

desempenho organizacional ou de parte da empresa (Assaf Neto, 2003).

Foi também no século XX que o conceito de qualidade se estendeu para toda a organização, envolvendo as rotinas de chão de fábrica e de escritório (DeFeo e Juran, 2015).

3. A REVOLUÇÃO INDUSTRIAL MODERNA

Alguns historiadores têm considerado os avanços tecnológicos do século XXI como a terceira etapa da Revolução Industrial. O computador e o celular são algumas das inovações notáveis desta era (Chiavenato, 2006).

Sem o computador e os sistemas computadorizados não seria possível administrar as organizações com uma monumental variedade de produtos, de processos e rotinas, inclusive administrativas e financeiras, de materiais, de clientes e de fornecedores.

Segundo Chiavenato (2006) sistemas computadorizados são definidos como um

conjunto de elementos dinamicamente relacionados entre si, formando uma atividade

para atingir um objetivo, operando sobre entradas de dados e informação e fornecendo

saídas (informação) processadas.

O computador permitiu lidar com processos e rotinas de manufatura, administrativas e financeiras simultaneamente a um baixo custo e com rapidez e confiabilidade.

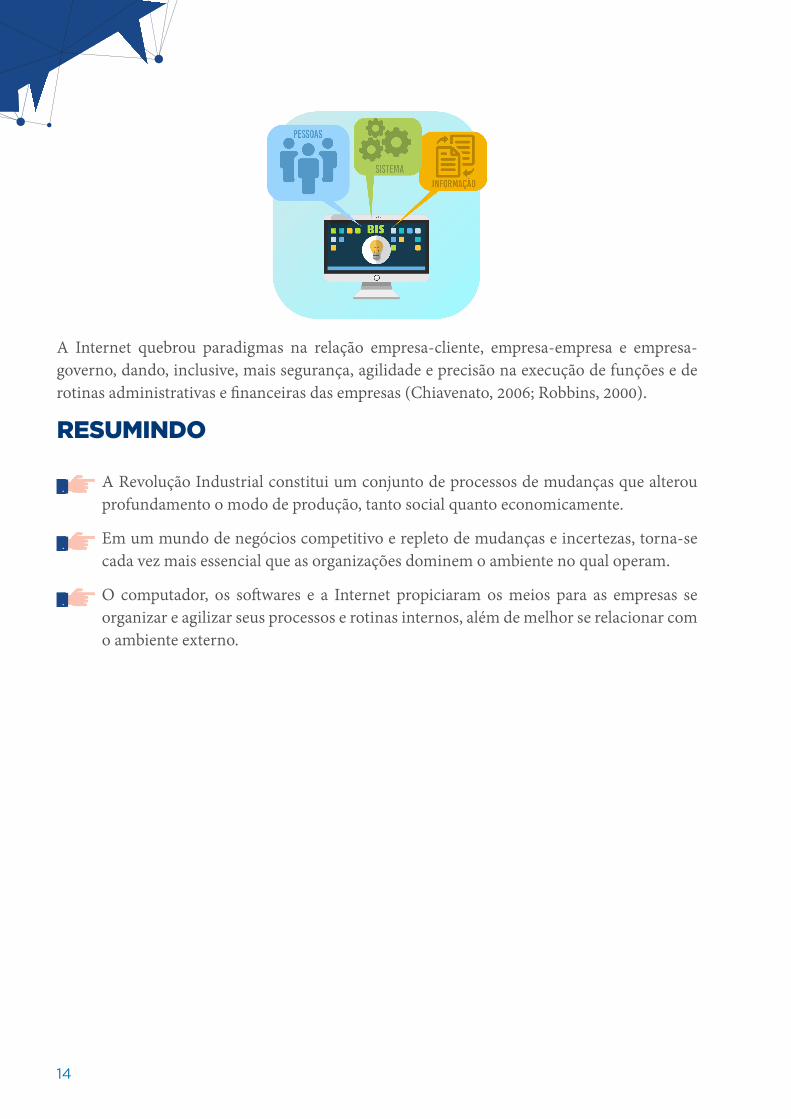

O desempenho das rotinas administrativas e financeiras nas empresas se beneficiaram com os Sistemas de Informação Gerencial (SIG), comos softwares integrados de gestão organizacional conhecidos como ERP (Enterprise Resource Management) e com os pacotes SCM (Supply Chain Management).

O BIS (Business Information Management) integra estes três softwares, conforme mostra a figura a seguir.

14

A Internet quebrou paradigmas na relação empresa-cliente, empresa-empresa e empresa-governo, dando, inclusive, mais segurança, agilidade e precisão na execução de funções e de rotinas administrativas e financeiras das empresas (Chiavenato, 2006; Robbins, 2000).

RESUMINDO

A Revolução Industrial constitui um conjunto de processos de mudanças que alterou profundamento o modo de produção, tanto social quanto economicamente.

Em um mundo de negócios competitivo e repleto de mudanças e incertezas, torna-se cada vez mais essencial que as organizações dominem o ambiente no qual operam.

O computador, os softwares e a Internet propiciaram os meios para as empresas se organizar e agilizar seus processos e rotinas internos, além de melhor se relacionar com o ambiente externo.

15

1. São chamados de fundadores da administração moderna.

a) Taylor e Gantt.

b) Fayol e Urwick.

c) Taylor e Fayol.

d) Nenhum item anterior.

2. Assinalar a afirmação correta.

( ) A Revolução Industrial substituiu o homem por máquinas na atividade produtiva.

( ) O computador e softwares permitiram que as rotinas administrativas e financeiras sejam realizadas de forma rápida, mas a um custo elevado.

( ) As ideias de Taylor influenciaram fortemente a forma das empresas modernas se estruturar.

( ) Nenhum item anterior.

3. No século XXI as organizações separam as funções de recursos humanos da área de administração geral.

( ) Certo.

( ) Errado.

4. A elaboração de folhas de pagamento iniciou com a Revolução Industrial.

( ) Certo.

( ) Errado.

5. A Internet facilitou:

a) A relação empresa-cliente.

b) A relação empresa-fornecedor.

c) A relação empresa-governo.

d) Todos os itens anteriores.

UNIDADE 2ROTINAS ADMINISTRATIVAS

1. Função compra

2. Função almoxarifado

3. Função limpeza e manutenção

4. Função garagem

18

Você sabia que uma empresa possui rotinas de trabalho? Sabia que essas rotinas são chamadas de rotinas administrativas? Você conhece as funções e os fluxos de trabalho da área de administração geral das empresas?

O foco desta unidade é nas rotinas da área de administração geral, que envolve funções de compra, de almoxarife, de limpeza e manutenção e de garagem. A área de administração geral fornece serviços a outras unidades na organização. Ela é considerada área meio (Chiavenato, 2006). No decorrer do século XX as funções de recursos humanos ou modernamente de gestão de pessoas e de marketing/vendas deixaram de pertencer a área de administração geral das organizações.

UNIDADE 2 - ROTINAS ADMINISTRATIVAS

O QUE VOCÊSABE SOBRE O TEMA

19

1. FUNÇÃO COMPRA

A função compra é essencial para a cadeia de valor da

empresa. A cadeia de valor é definida como o conjunto

interligado de atividades que aumenta a utilidade, valor, das mercadorias e serviços de uma

empresa (Maher, 2001).

A função do departamento de compras é estabelecida pelo fluxo dos materiais na empresa. Pelo contato com o fornecedor, e pelo acompanhamento da entrega. Se os prazos de entrega não são cumpridos podem criar graves distúrbios para os demais departamentos da empresa.

Os objetivos do departamento de compras podem ser divididos em quatro categorias:

Obtenção de mercadorias e serviços na quantidade e com qualidade necessária.

• Obtenção de mercadorias e serviços ao menor custo.

• Garantia do melhor serviço possível e cumprimento dos prazos de entrega por parte do fornecedor.

• Desenvolvimento e manutenção das boas relações com os fornecedores e desenvolver fornecedores potenciais.

Para a satisfação destes objetivos, o departamento de compras deve desempenhar algumas rotinastípicas:

• Determinar as especificações de compra: qualidade certa, quantidade certa e entrega certa (tempo e lugar).

• Selecionar o fornecedor (fonte certa).

• Negociar os termos e condições de compra.

• Emitir e administrar pedidos de compra.

Muitas organizações usam o número de pedidos de compra para ratear os custos da área de compras, um departamento de serviço, aos departamentos usuários. Se você tiver interesse em se aprofundar no tema departamentalização, ou rateio de custos aos departamentos, recomendamos a leitura de Maher (2001).

SAIBA

20

2. FUNÇÃO ALMOXARIFADO

O almoxarifado é o local na empresa onde são estocadas matérias-primas, produtos acabados, ferramentas e material de escritório.O almoxarife é o responsável pelo controle, movimentação e funcionamento do almoxarifado.

Nas fábricas há almoxarifados de matéria-prima, de produtos acabados, de ferramentas e de material de escritório. Nas empresas de transporte de cargas e nos hospitais, por exemplo, há almoxarifados de material de escritório e de material (peças) usado nos veículos e nas cirurgias, nas consultas e no ambulatório, respectivamente.

Alguns autores chamam o almoxarifado de material de escritório almoxarifado de suprimentos, observam Fernandes e Godinho Filho (2010).

SAIBA

Uma rotina básica do almoxarife é contabilizar e acompanhar o saldo dos itens no almoxarifado, assim:

Controle de estoqueItem: Lubrificante (unidade: lata)

Dia Entrada Saída Saldo4/10/2014 - 4 236/10/2014 - 3 208/10/2014 20 3 379/19/2014 - 4 33

DIC

AS É importante que não haja faltas nem excesso de itens no almoxarifado.

A falta de itens no almoxarifado pode provocar atraso na entrega de mercadorias e perda de venda.

A falta de um item usado na manutenção de caminhões, por exemplo, pode deixar o veículo parado por tempo desnecessário, postergando ou perdendo a prestação do serviço.

O almoxarifado requer capital, espaço físico e manutenção e tudo isto custa dinheiro. O excesso de itens no almoxarifado também custa dinheiro.

21

Nos dias de hoje existem softwares especialistas, baseados em modelos matemáticos, para almoxarifados, tornando o desempenho das rotinas do almoxarife mais eficiente. Você pode encontrar em Fernandes e Godinho Filho (2010) uma exposição didática de alguns destes softwares.

3. FUNÇÃO LIMPEZA E MANUTENÇÃO

A função limpeza e manutenção ocupa papel de destaque nas organizações. Um ambiente asseado é básico para o bom andamento dos trabalhos.

A limpeza é quase sempre realizada no início ou final do expediente. Algumas organizações têm um pequeno almoxarifado distinto dos demais almoxarifados para os produtos de limpeza.

Atualmente, os serviços de limpeza são quase sempre terceirizados, mas supervisionados

por um funcionário da própria organização.

Algumas rotinas dos supervisores de limpeza são:

a) Organizar e liderar equipes por tipo de limpeza.

b) Fazer a gestão do almoxarifado de produtos de limpeza.

c) Fazer cotações de materiais de limpeza.

d) Otimizar o uso de materiais de limpeza, evitando desperdícios.

Um supervisor de limpeza deve saber desenvolver limpeza técnica e convencional? Pesquisar e discutir com os colegas de classe!

A manutenção é outra importante função nas organizações fabris e de prestação de serviços, dizem os especialistas (Valente et al, 2014).

As principais rotinas de manutenção são:

• Inspecionar regularmente máquinas e equipamentos, tais como: ar condicionado, elevadores, aspiradores de pó, máquinas de café etc.

• Programar manutenções preventivas.

22

• Providenciar manutenções corretivas.

• Manter contato com fornecedores e fabricantes.

• Manter banco de dados de ordens de serviços.

LEMBRE-SE

As máquinas e equipamentos usados na produção ou prestação de serviços usualmente ficam por conta de equipes especializadas.

4. FUNÇÃO GARAGEM

A equipe administrativa da garagem segue normalmente as seguintes rotinas:

• Processar ordens de serviços.

• Lançar quilometragem nos controles do veículo.

• Averiguar ocorrência de avarias.

• Verificar o nível de combustível por veículo na saída e chegada.

• Providenciar limpeza do veículo.

• Programar revisões junto às oficinas.

• Verificar pneus e outros acessórios do veículo.

• Manter banco de dados de ordens de serviços.

• Providenciar a atualização dos motoristas quanto a normas e práticas de direção.

RESUMINDO

Esta unidade discutiu as funções típicas da área de administração geral das organizações. As funções discutidas foram: compra, almoxarifado, limpeza e garagem.

Os departamentos de administração geral de determinada organização pode desempenhar outras funções não vistas nesta unidade.

No decorrer do século XX as funções de recursos humanos ou modernamente de gestão de pessoas deixaram de pertencer a área de administração geral das organizações.

A área de vendas/comercial também deixou de ser subordinada a área de administração geral (Chiavenato, 2006).

23

1. São funções modernas da área de administração geral.

( ) Compra e marketing.

( ) Compra e garagem.

( ) Marketing e recursos humanos.

( ) Nenhum item anterior.

2. Certo ou Errado. O supervisor de limpeza faz a gestão de almoxarifado de produtos de limpeza?

( ) Certo.

( ) Errado.

3. Certo ou Errado. Uma importante rotina administrativa do pessoal da garagem é comprar itens de manutenção de veículo.

( ) Certo.

( ) Errado.

4. São rotinas da área de compra.

( ) Emitir ordens de compra e pagar.

( ) Expedir ordens de compra e lançar nos livros contábeis a compra.

( ) Expedir ordens de compra e selecionar fornecedores.

( ) Nenhum item anterior.

5. Certo ou Errado. A área de administração geral é considerada meio nas empresas.

( ) Certo.

( ) Errado.

UNIDADE 3ROTINAS FINANCEIRAS

1 Tesouraria

2 Contabilidade

3 Controladoria

4 Índices

26

Você conhece rotinas da empresa referente ao setor Contábil? Sabe que a Tesouraria segue procedimentos rigorosos para fazer pagamentos? Tem noções do que faz o setor de Controladoria?

Nesta unidade veremos que o departamento financeiro é responsável por tudo o que acontece na empresa. Cabe a ele, entre outras coisas, elaborar peças contábeis, fluxos de caixa e orçamentos de capital, apurar prejuízo e lucro e, em última instância, analisar a saúde financeira da empresa. O departamento financeiro, setor muito importante, é usualmente dividido em Tesouraria, Con¬tabilidade, Contas a Receber e Controladoria, como veremos a seguir.

UNIDADE 3 - ROTINAS FINANCEIRAS

O QUE VOCÊSABE SOBRE O TEMA

27

1. TESOURARIA

A tesouraria é responsável em manter a liquidez da empresa (Assaf Neto, 2003). Então, compete a Tesouraria:

a) Administrar o caixa.

b) Controlar os saldos bancários.

c) Efetuar aplicações financeiras.

d) Levantar os recursos (crédito e cobrança).

e) Estabelecer e manter relações externas com banqueiros.

f) Acompanhar o desempenho dos títulos da empresa.

A habilidade de uma empresa em pagar suas contas e expandir sua posição no mercado está nas mãos dos funcionários que administram seus ativos e o fluxo de caixa.

Os recebimentos pelas vendas efetuadas (em dinheiro, cheque, duplicata e nota promissórireferentes a vendas à vista ou a prazo, percorrem o ciclo normal de emissão de uma nota fiscal de venda. A tesouraria deve fazer o lançamento no controle de caixa; se for um recebimento lançará como credito à empresa.

Da mesma forma, as compras efetuadas pela empresa também são lançadas no controle de caixa. A empresa recebe a nota fiscal de compra e de acordo com seu valor expresso emite o respectivo numerário (cheque ou dinheiro).

Muitas empresas atualmente usam a Internet para movimentar valores monetários com fornecedores (Fernandes e Godinho Filho, 2010).

SAIBA

É altamente recomendado que ao final do dia fechem-se entradas e saídas, ou seja, recebimentos e pagamentos. Feito isto, pode-se obter o saldo diário.

O controle bancário é outra importante tarefa da Tesouraria. Assim como as pessoas físicas, as empresas também utilizam o extrato bancário para o propósito de acompanhar o saldo no banco.

Cuidado com os cheques pré-datados (se for o emissor dos cheques) e com os débitos em conta corrente. É também preciso haver um rigoroso controle dos cheques pré-datados para não os depositar antes da data; se for o recebedor dos cheques.

28

DIC

AS Quem controla o dinheiro precisa saber o saldo exato e a data do

vencimento dos débitos, para que os valores sejam debitados sem deixar a conta com saldo devedor ou, pior, passar por emitente de cheques sem fundo.

Serasa Experian! Você sabe o que é? É uma empresa privada muito conhecida pelos usuários do crédito. Ela presta serviços a bancos e empresas em nível nacional. Ela mantém um banco de dados de empresas e clientes inadimplentes em todo o território brasileiro. As empresas fornecem informações para a montagem e atualização do banco de inadimplentes.

Nas antigas casas comerciais, restaurantes, empórios, farmácias, existia um quadro onde o comerciante espetava com um prego as contas de quem pedia para pagar depois. Quando o freguês retornava para quitar a dívida, o dono tirava os papéis do prego, somava os valores e cobrava a dívida. Colocar no prego é colocar alguém no pendura!

SAIBA

Apresenta-se a seguir um modelo de livro de controle bancário para acompanhamento do saldo de contas correntes.

Livro de Controle BancárioData Histórico Débito (R$) Crédito (R$) Saldo (R$) D/C01/05/2015 — — — 1.800,00 C02/05/2015 Depósito — 2.400,00 4.200,00 C03/05/2015 Pagamento a

fornecedor2.500,00 — 1.700,00 C

2. CONTABILIDADETodas as transações devidamente registradas nos respectivos livros devem ser enviadas para o setor contábil que fará os lançamentos.

Para que o setor contábil funcione com precisão deve haver um plano de contas. O plano de contas estabelece a forma que rege a escrituração contábil.

LEMBRE-SE

Os lançamentos contábeis devem ser feitos conforme a doutrina estabelecida pelo Conselho Federal de Contabilidade do Brasil.

29

A partir dos registros contábeis, de acordo com o plano de contas, pode-se também apurar os custos das mercadorias e serviços em bases técnicas por intermédio de modelos econômico-financeiros.

Os lançamentos contábeis obedecem ao método das partidas dobradas (Maher, 2001). A premissa básica do método é que cada transação financeira é registrada na forma de entradas em pelo menos duas contas, nas quais o total de débitos deve ser igual ao total de créditos. Como normalmente cada transação consiste em duas entradas, sendo uma entrada de crédito em uma conta e uma entrada de débito em outra conta; daí a denominação partida dobrada.

Por meio do documento denominado balancete pode-se verificar os saldos de cada conta do plano de contas e, ainda, verificar se os lançamentos contábeis foram feitos corretamente. Trata-se de uma forma de auditoria. O balancete pode ser feito diariamente, semanalmente, quinzenalmente ou mensalmente.

Usualmente, o setor contábil desempenha as seguintes principais tarefas:

a) Abertura de firma (a empresa para funcionar deve registra-se na junta comercial, na Secretaria de Fazenda, na Secretaria da Receita Federal, na prefeitura e nos Ministérios do Trabalho e da Previdência Social).

As demonstrações financeiras são de elevada importância para se analisar

a saúde financeira das empresas. Derivam-se das demonstrações

financeiras indicadores que são de interesse de credores, investidores,

sócios e funcionários.

b) Registros contábeis em livros fiscais (os livros são exigidos por lei e servem para a escrituração de todas as operações comerciais que a empresa efetua);

c) Plano de contas (com os modernos sistemas de contabilidade por computador é possível a montagem de um adequado plano de contas).

d) Classificação das contas.

e) Lançamentos a débito e crédito.

f) Elaboração de balancete, balanço patrimonial, demonstrações de resultados, demonstração de origem e aplicação de recursos.

Alguns indicadores calculados pelo departamento financeiro são:

a) Índice de liquidez corrente e seco.

b) Índice de endividamento.

c) Índice de administração de ativos.

d) Índice de período de recebimento.

e) Índice de rentabilidade.

30

Alguns documentos que circulam no departamento financeiro:

Documento Descrição Duplicata Título de crédito emitido pelas vendas

efetuadas a prazo e que corresponde à fatura. Boleto bancário Substitui a duplicata. É emitido pelo banco

em favor da empresa credora. Recibo Serve como comprovante de pagamento. Não

vale como nota fiscal. É um documento que deve ser lançado no livro-caixa e arquivado na empresa para comprovação da saída de dinheiro.

Nota promissória É um comprovante de venda a prazo (dívida com o credor).

Cheque É uma ordem de pagamento à vista. É emitido quando existem fundos disponíveis no respectivo banco.

3. CONTROLADORIA

Autores costumar dizer que a Controladoria reúne a inteligência das empresas. As outras áreas do departamento financeiro produzem dados, e a Controladoria produz informações para balizar a tomada de decisão.

DIC

AS

São algumas rotinas da equipe de Controladoria:

• Elaborar orçamentos de capital (demonstrações do resultado do exercício e fluxo de caixa).

• Analisar a saúde da empresa.

• Realizar análise comparativa com empresas concorrentes.

• Identificar fontes alternativas de captação de capital.

• Avaliar riscos do negócio.

• Desenvolver análise financeira para a substituição de máquinas e equipamentos.

31

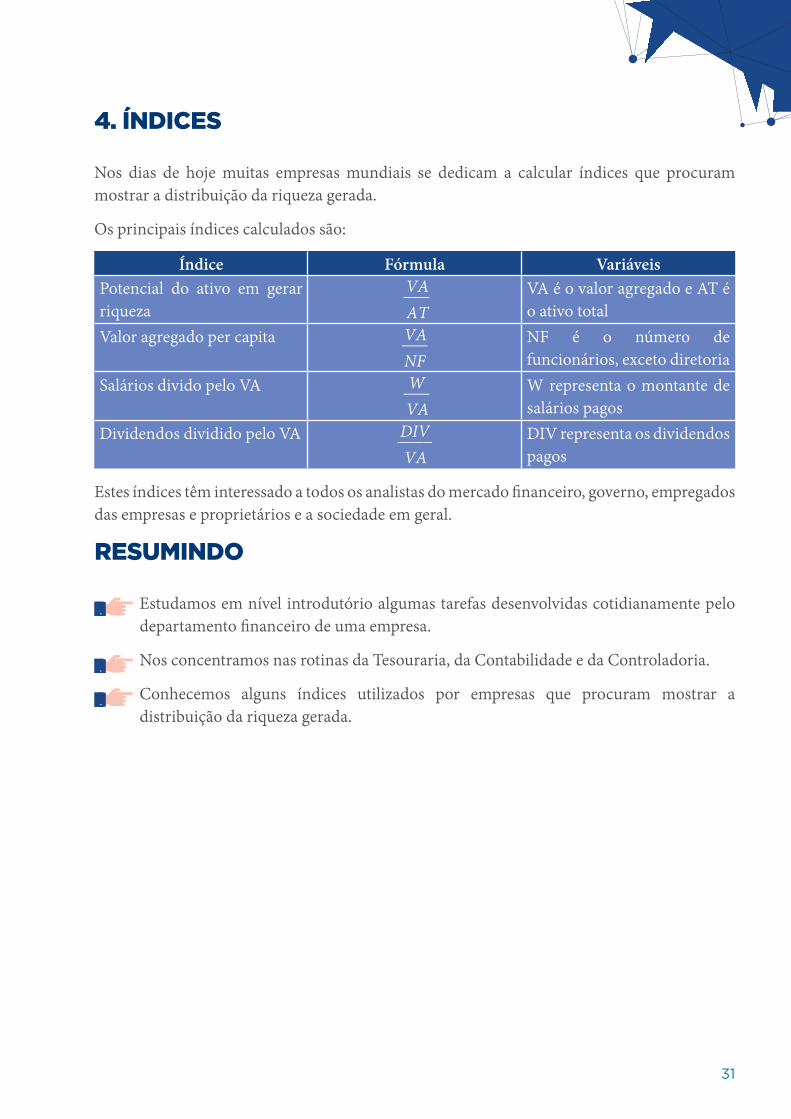

4. ÍNDICES

Nos dias de hoje muitas empresas mundiais se dedicam a calcular índices que procuram mostrar a distribuição da riqueza gerada.

Os principais índices calculados são:

Índice Fórmula VariáveisPotencial do ativo em gerar riqueza

VA___AT

VA é o valor agregado e AT é o ativo total

Valor agregado per capita VA___NF

NF é o número de funcionários, exceto diretoria

Salários divido pelo VA

W___VA

W representa o montante de salários pagos

Dividendos dividido pelo VA DIV____VA

DIV representa os dividendos pagos

Estes índices têm interessado a todos os analistas do mercado financeiro, governo, empregados das empresas e proprietários e a sociedade em geral.

RESUMINDO

Estudamos em nível introdutório algumas tarefas desenvolvidas cotidianamente pelo departamento financeiro de uma empresa.

Nos concentramos nas rotinas da Tesouraria, da Contabilidade e da Controladoria.

Conhecemos alguns índices utilizados por empresas que procuram mostrar a distribuição da riqueza gerada.

32

1. São rotinas do departamento financeiro.

( ) Administrar o caixa e controlar estoques.

( ) Controlar estoques e os saldos bancários.

( ) Efetuar aplicações financeiras e controlar estoques.

( ) Nenhum item anterior.

2. Certo ou Errado. O resultado da folha de pagamento é lançado na contabilidade?

( ) Certo.

( ) Errado.

3. São documentos movimentados pelo departamento financeiro.

( ) Duplicatas e notas promissórias.

( ) Duplicatas e cheques.

( ) Cheques e boletos bancários.

( ) Todos dos itens anteriores.

4. Certo ou Errado. Uma importante rotina do departamento financeiro das empresas modernas é calcular a distribuição da riqueza gerada.

( ) Certo.

( ) Errado.

5. Certo ou Errado. O balancete pode ser feito anualmente.

( ) Certo.

( ) Errado.

33

REFERÊNCIAS BIBLIOGRÁFICAS

ASSAF NETO, A. Finanças corporativas e valor. São Paulo, Atlas, 2003.

CHIAVENATO, I. Princípios da administração. Campus, Rio de Janeiro, 2006.

DeFEO, J. A. e JURAN, J. M. Fundamentos da qualidade para líderes. Bookman, Porto Alegre, 2015.

MAHER, M. Contabilidade de custo. Atlas, São Paulo, 2001.

MONTGOMERY, D. C. Introdução ao controle estatístico da qualidade. LTC, Rio de Janeiro, 2013.

ROBBINS, S. P. Administração: mudanças e perspectivas. São Paulo, Saraiva, 2000.

VALENTE, A. M., NOVAES, A. G., PASSAGLIA, E. e VIEIRA. H. Gerenciamento de transporte e frotas. CENGAGE Learning, São Paulo, 2014.

VIANA, H. R. G. Lições preliminares sobre custos industriais. Rio de Janeiro, Qualitymark, 2005.

SAUS Quadra 1 | Bloco “J” | Ed. CNTCEP: 70070-944 | Brasília/DF

Fale com o SEST SENAT: 0800 728 2891 www.sestsenat.org.br

SAUS Quadra 1 | Bloco “J” | Ed. CNTCEP: 70070-944 | Brasília/DF

Fale com o SEST SENAT: 0800 728 2891 www.sestsenat.org.br