Economia internacional, ascensão da China e inserção ... · elementos da crise europeia....

50

Economia internacional, ascensão da China e inserção brasileira: dimensões econômicas, políticas e regionais Eduardo Costa Pinto Professor de Economia Política do Instituto de Economia da UFRJ Rio de Janeiro/RJ

Transcript of Economia internacional, ascensão da China e inserção ... · elementos da crise europeia....

Economia internacional, ascensão da

China e inserção brasileira: dimensões

econômicas, políticas e regionais

Eduardo Costa Pinto

Professor de Economia Política do Instituto

de Economia da UFRJ

Rio de Janeiro/RJ

Estrutura da Apresentação

•Parte I – A dinâmica internacional da década de 2000 (antes e depois da crise): elementos gerais

•Parte II – BRICS, a ascensão da China e novas tendências do capitalista

•Parte III – Inserção da economia brasileira e bloco no poder

•Parte IV – Elementos para pensar a questão regional

Parte IA dinâmica internacional da

década de 2000 (antes e depois da crise de 2008): elementos

gerais

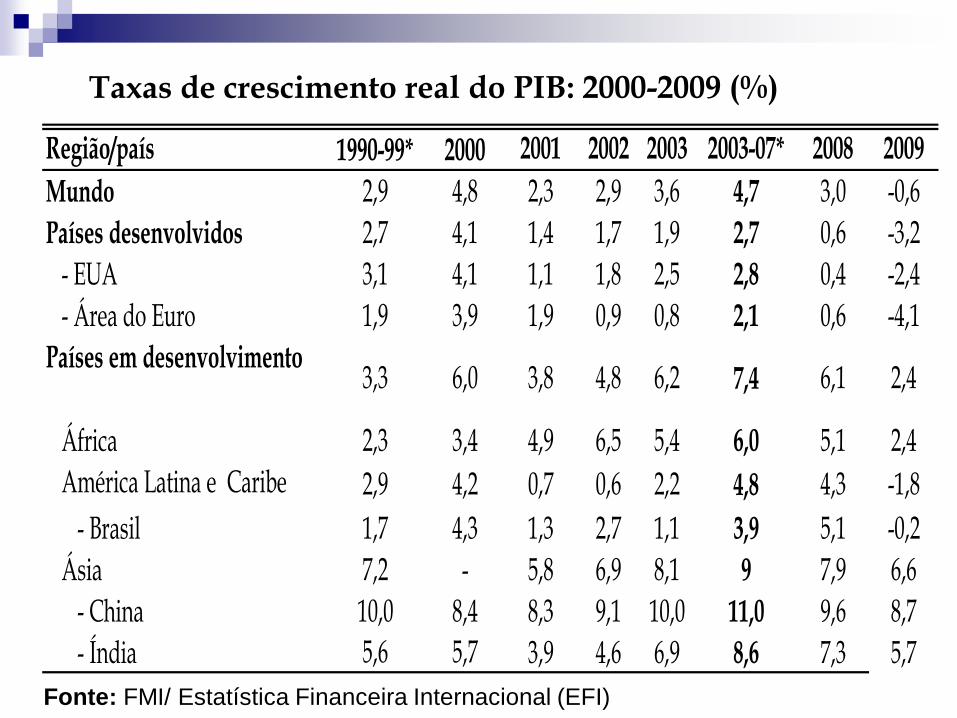

Região/país 1990-99* 2000 2001 2002 2003 2003-07* 2008 2009

Mundo 2,9 4,8 2,3 2,9 3,6 4,7 3,0 -0,6

Países desenvolvidos 2,7 4,1 1,4 1,7 1,9 2,7 0,6 -3,2

- EUA 3,1 4,1 1,1 1,8 2,5 2,8 0,4 -2,4

- Área do Euro 1,9 3,9 1,9 0,9 0,8 2,1 0,6 -4,1

Países em desenvolvimento3,3 6,0 3,8 4,8 6,2 7,4 6,1 2,4

África 2,3 3,4 4,9 6,5 5,4 6,0 5,1 2,4

América Latina e Caribe 2,9 4,2 0,7 0,6 2,2 4,8 4,3 -1,8

- Brasil 1,7 4,3 1,3 2,7 1,1 3,9 5,1 -0,2

Ásia 7,2 - 5,8 6,9 8,1 9 7,9 6,6

- China 10,0 8,4 8,3 9,1 10,0 11,0 9,6 8,7

- Índia 5,6 5,7 3,9 4,6 6,9 8,6 7,3 5,7

Fonte: FMI/ Estatística Financeira Internacional (EFI)

Taxas de crescimento real do PIB: 2000-2009 (%)

Expansão da economia mundial no início

do sec. XXI: o eixo sino-americano

Forte expansão da economia mundial entre 2003 e 2007

O que teria mudando nos eixos da dinâmica capitalista no início do século XXI em relação à década de 1990 que teria gerado esses resultados?

Quais teriam sidos os elementos indutores deste crescimento?

Crise internacional de 2008:

depressão americana e alguns elementos da crise europeia

Dinâmica da Economia Internacional

pós-crise•As economias centrais (EUA e Europa) não conseguiram restabelecer as taxas de crescimento anterior a crise (com a exceção da Alemanha)

•Economias em desenvolvimento já obtiveram crescimento próximo ao observado antes da crise

•Países em desenvolvimento (notadamente o grupo BRICS) passaram a contribuir para o crescimento numa proporção maior do que os desenvolvidos

Dilema dos EUA

O problema não é o endividamento público, mas

sim:

• A depressão econômica (baixo crescimento

dos investimentos e do PIB, elevado

endividamento das famílias, alto nível de

desemprego);

• Crise política que dificulta a adoção de

medidas (notadamente a fiscal) que

estimulem o crescimento.

Europa: estagnação e elevação do risco

soberano

• As taxas de crescimento econômico previstas

para os próximos anos não passaram de 1% ao

ano;

• A taxa de desemprego da região prevista para

2013 ainda será (cerca de 30%) maior do que a

verificada antes da crise;

Europa: estagnação e elevação do risco soberano

• O custo fiscal da crise (aumento do

endividamento público)

• O comércio internacional tem sido uma

importante (e rara) fonte de dinamismo

econômico para a região, especialmente para a

Alemanha

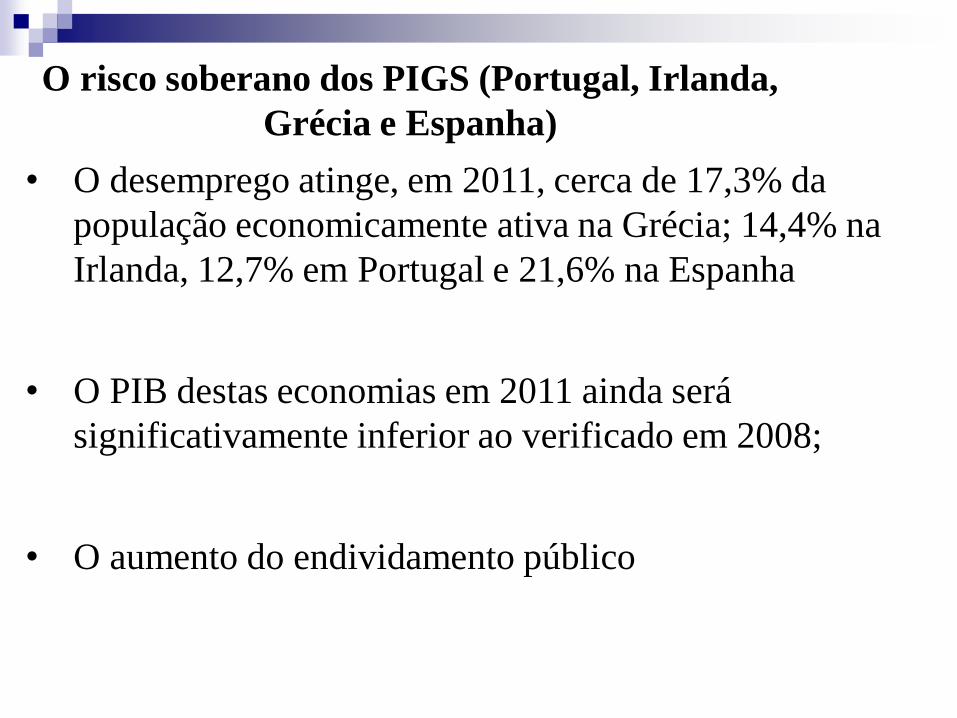

O risco soberano dos PIGS (Portugal, Irlanda,

Grécia e Espanha)

• O desemprego atinge, em 2011, cerca de 17,3% da

população economicamente ativa na Grécia; 14,4% na

Irlanda, 12,7% em Portugal e 21,6% na Espanha

• O PIB destas economias em 2011 ainda será

significativamente inferior ao verificado em 2008;

• O aumento do endividamento público

Parte II

BRICS, ascensão da China e mudanças estruturais para a

economia mundial

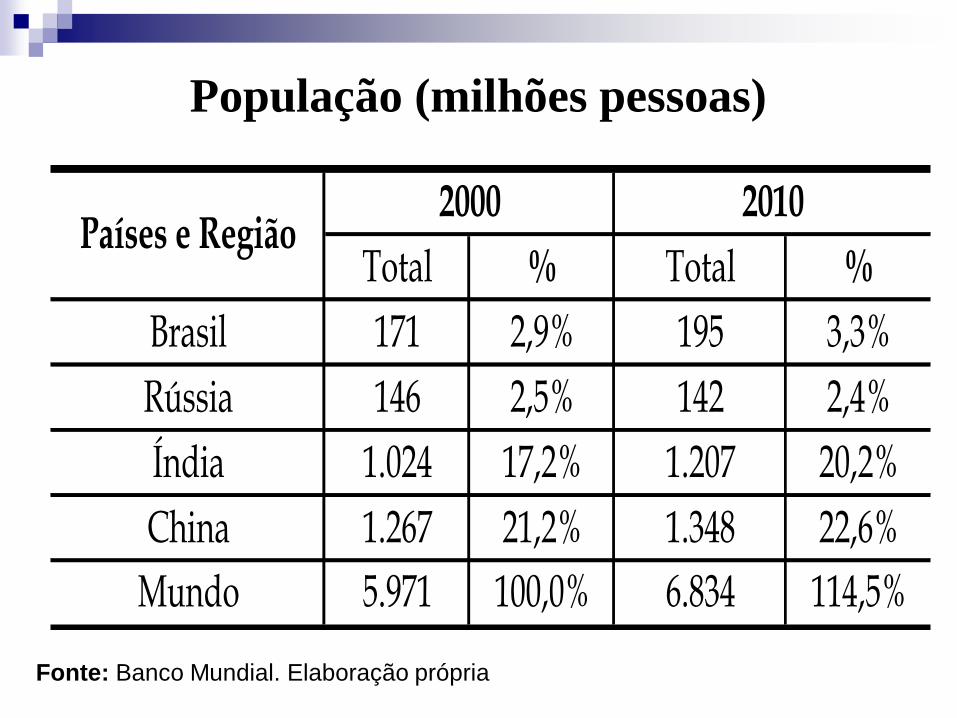

População (milhões pessoas)

Fonte: Banco Mundial. Elaboração própria

Total % Total %

Brasil 171 2,9% 195 3,3%

Rússia 146 2,5% 142 2,4%

Índia 1.024 17,2% 1.207 20,2%

China 1.267 21,2% 1.348 22,6%

Mundo 5.971 100,0% 6.834 114,5%

Países e Região2000 2010

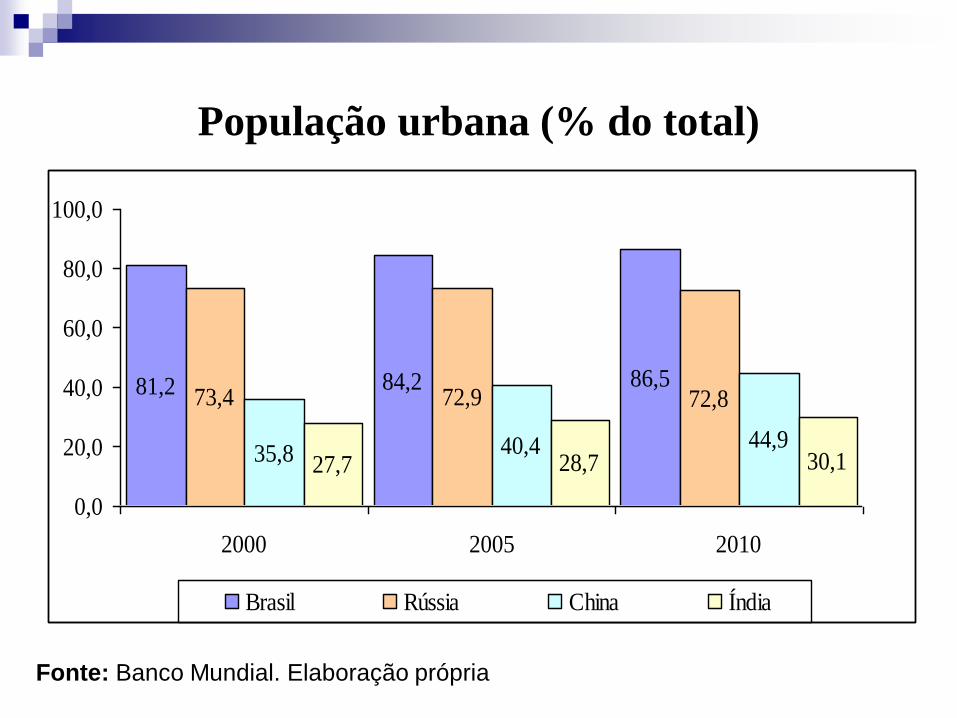

População urbana (% do total)

Fonte: Banco Mundial. Elaboração própria

81,2 84,2 86,573,4 72,9 72,8

35,8 40,4 44,927,7 28,7 30,1

0,0

20,0

40,0

60,0

80,0

100,0

2000 2005 2010

Brasil Rússia China Índia

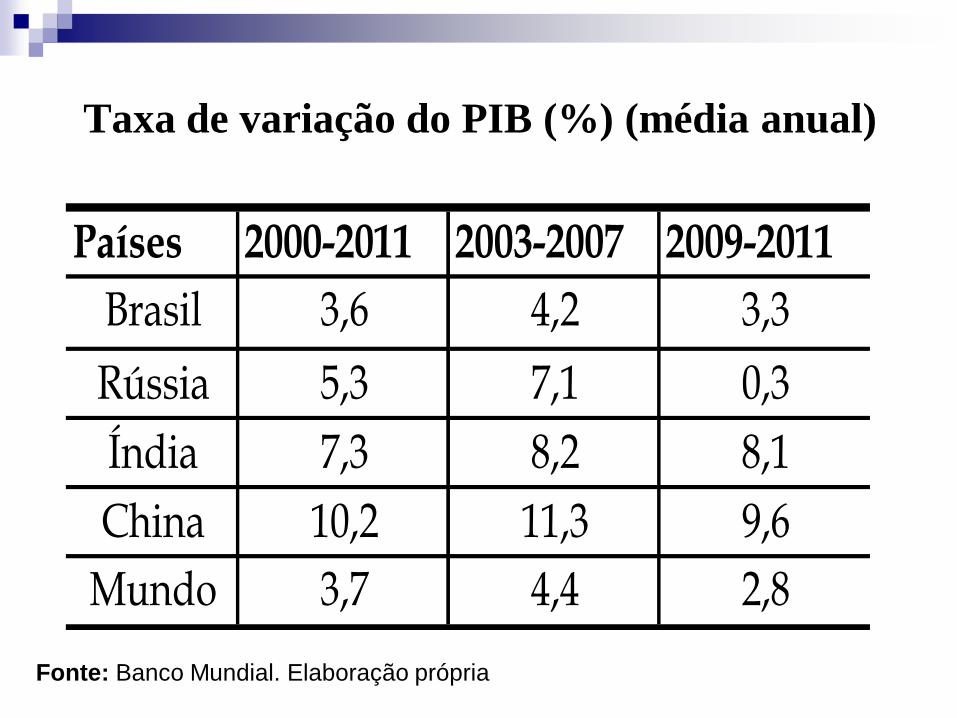

Taxa de variação do PIB (%) (média anual)

Fonte: Banco Mundial. Elaboração própria

Países 2000-2011 2003-2007 2009-2011

Brasil 3,6 4,2 3,3

Rússia 5,3 7,1 0,3

Índia 7,3 8,2 8,1

China 10,2 11,3 9,6

Mundo 3,7 4,4 2,8

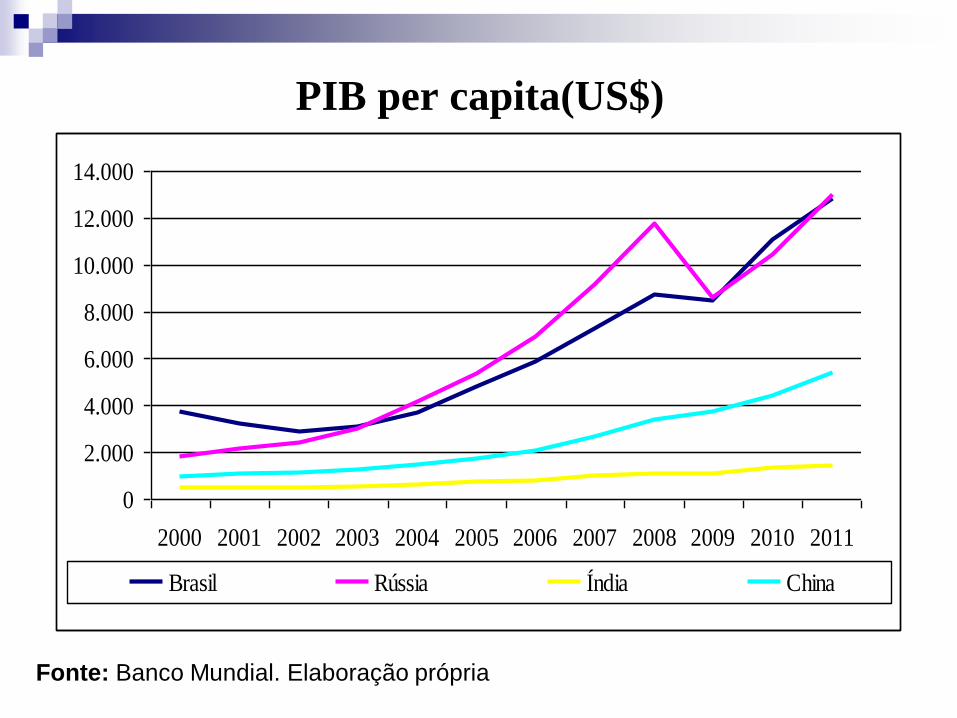

PIB per capita(US$)

Fonte: Banco Mundial. Elaboração própria

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Brasil Rússia Índia China

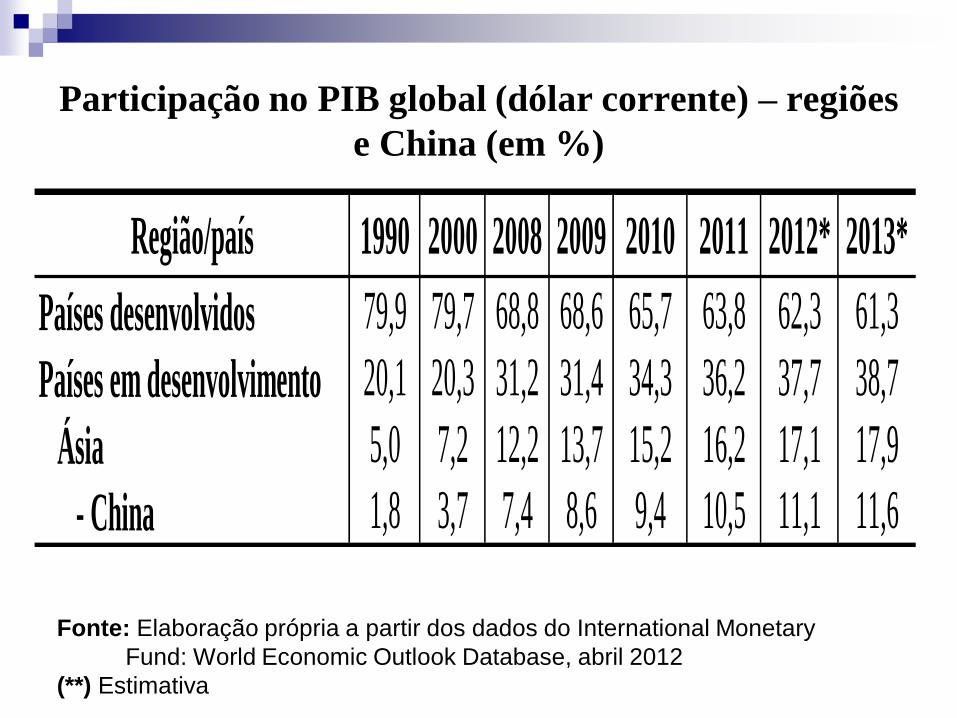

Participação no PIB global (dólar corrente) – regiões

e China (em %)

Fonte: Elaboração própria a partir dos dados do International Monetary

Fund: World Economic Outlook Database, abril 2012

(**) Estimativa

Região/país 1990 2000 2008 2009 2010 2011 2012* 2013*

Países desenvolvidos 79,9 79,7 68,8 68,6 65,7 63,8 62,3 61,3

Países em desenvolvimento 20,1 20,3 31,2 31,4 34,3 36,2 37,7 38,7

Ásia 5,0 7,2 12,2 13,7 15,2 16,2 17,1 17,9

- China 1,8 3,7 7,4 8,6 9,4 10,5 11,1 11,6

Contribuição ao crescimento do PIB global (em

dólar corrente) (Em %) – regiões e China

Fonte: Direção de Estatísticas Comerciais/FMI. Elaboração própria

Região/país 1981-90 1991-00 2001-10 2002-07 2008 2009 2010 2011* 2012*

Países desenvolvidos 82,8 80,3 52,0 61,3 40,7 -70,0 33,6 49,3 41,8

- EUA 26,3 41,5 15,7 15,9 5,5 -7,5 10,8 9,9 17,0

Países em desenvolvimento 17,2 19,7 48,0 38,7 59,3 -30,0 66,4 50,7 58,2

Ásia 4,0 12,1 22,8 15,2 24,7 14,3 30,3 18,1 27,4

- China 1,6 8,1 15,2 9,2 18,4 14,1 17,8 11,1 18,1

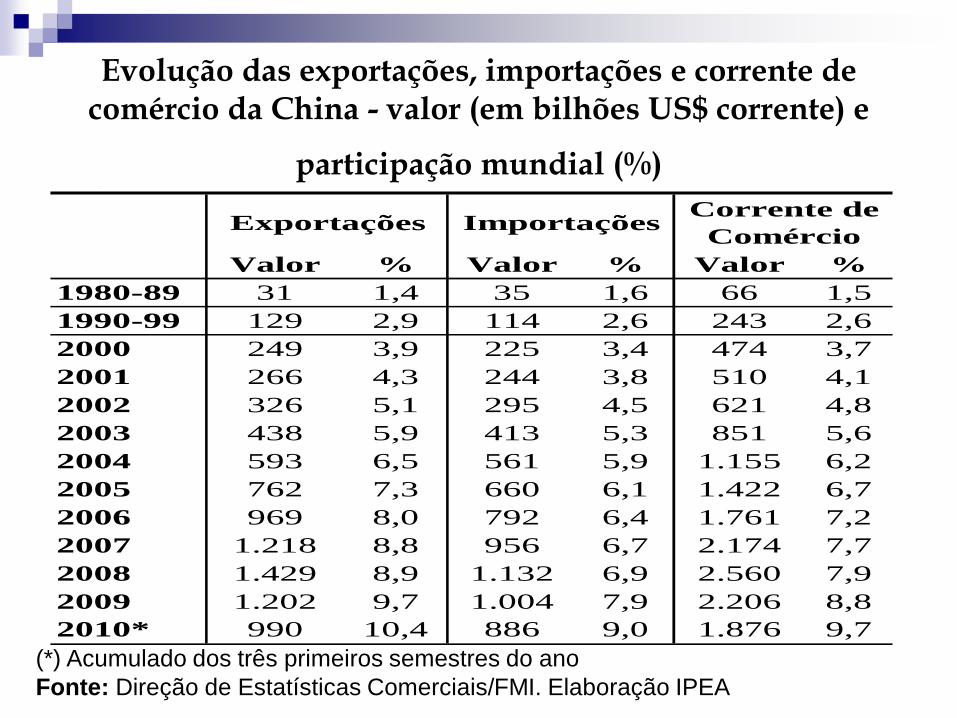

Evolução das exportações, importações e corrente de comércio da China - valor (em bilhões US$ corrente) e

participação mundial (%)

(*) Acumulado dos três primeiros semestres do ano

Fonte: Direção de Estatísticas Comerciais/FMI. Elaboração IPEA

US$ milhões

Valor % Valor % Valor %

1980-89 31 1,4 35 1,6 66 1,5

1990-99 129 2,9 114 2,6 243 2,6

2000 249 3,9 225 3,4 474 3,7

2001 266 4,3 244 3,8 510 4,1

2002 326 5,1 295 4,5 621 4,8

2003 438 5,9 413 5,3 851 5,6

2004 593 6,5 561 5,9 1.155 6,2

2005 762 7,3 660 6,1 1.422 6,7

2006 969 8,0 792 6,4 1.761 7,2

2007 1.218 8,8 956 6,7 2.174 7,7

2008 1.429 8,9 1.132 6,9 2.560 7,9

2009 1.202 9,7 1.004 7,9 2.206 8,8

2010* 990 10,4 886 9,0 1.876 9,7

ImportaçõesExportaçõesCorrente de

Comércio

Ascenção da China: tendências estruturais do capitalismo

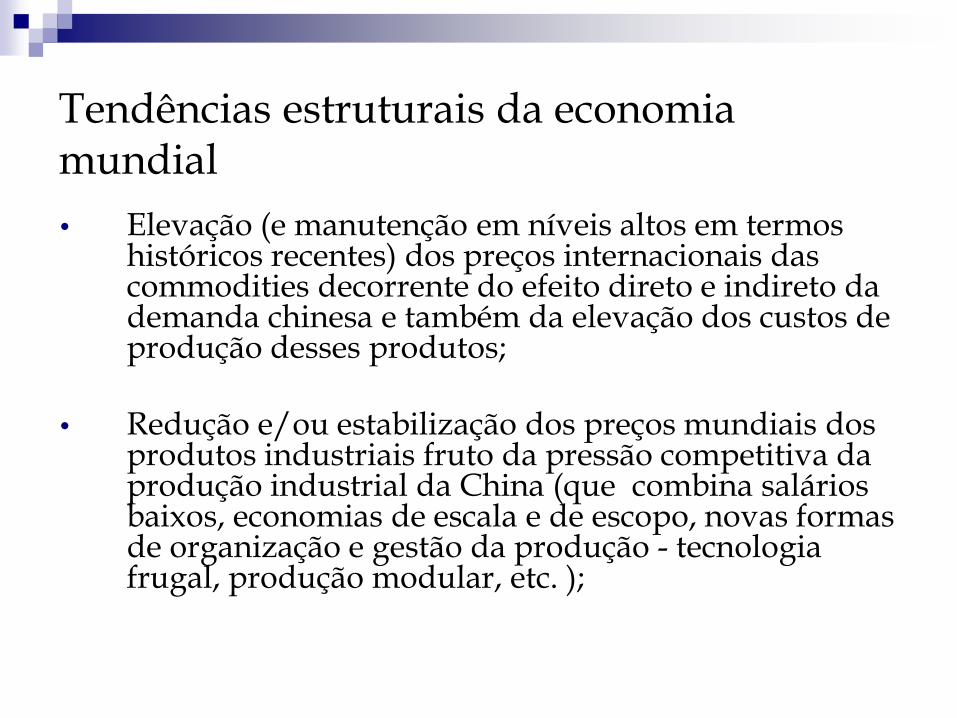

Tendências estruturais da economia mundial

• Elevação (e manutenção em níveis altos em termos históricos recentes) dos preços internacionais das commodities decorrente do efeito direto e indireto da demanda chinesa e também da elevação dos custos de produção desses produtos;

• Redução e/ou estabilização dos preços mundiais dos produtos industriais fruto da pressão competitiva da produção industrial da China (que combina salários baixos, economias de escala e de escopo, novas formas de organização e gestão da produção - tecnologia frugal, produção modular, etc. );

Tendências estruturais da economia mundial e China

• Manutenção dos termos de troca favorável aos países em desenvolvimento (relaxando a restrição externa), especialmente os africanos e latino-americanos que exportam commodities. Esta condição é uma decorrência da primeira e da segunda tendências;

• Ampliação mundial do consumo de massa em virtude da mudança de preço relativo entre manufaturas e salários que vem permitindo o acesso produtos indústrias a segmentos da população mundial que até então viviam na condição de subsistência. Esta condição é uma decorrência das três tendências acima, especialmente da segunda

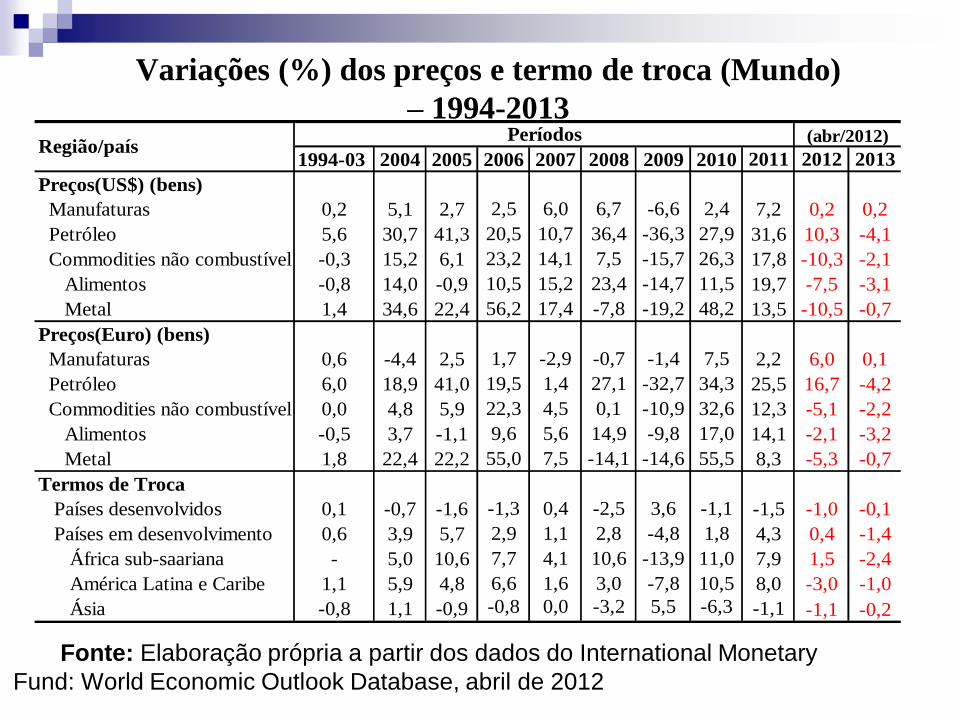

Variações (%) dos preços e termo de troca (Mundo)

– 1994-2013

Fonte: Elaboração própria a partir dos dados do International Monetary

Fund: World Economic Outlook Database, abril de 2012

1994-03 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Preços(US$) (bens)

Manufaturas 0,2 5,1 2,7 2,5 6,0 6,7 -6,6 2,4 7,2 0,2 0,2

Petróleo 5,6 30,7 41,3 20,5 10,7 36,4 -36,3 27,9 31,6 10,3 -4,1

Commodities não combustível -0,3 15,2 6,1 23,2 14,1 7,5 -15,7 26,3 17,8 -10,3 -2,1

Alimentos -0,8 14,0 -0,9 10,5 15,2 23,4 -14,7 11,5 19,7 -7,5 -3,1

Metal 1,4 34,6 22,4 56,2 17,4 -7,8 -19,2 48,2 13,5 -10,5 -0,7

Preços(Euro) (bens)

Manufaturas 0,6 -4,4 2,5 1,7 -2,9 -0,7 -1,4 7,5 2,2 6,0 0,1

Petróleo 6,0 18,9 41,0 19,5 1,4 27,1 -32,7 34,3 25,5 16,7 -4,2

Commodities não combustível 0,0 4,8 5,9 22,3 4,5 0,1 -10,9 32,6 12,3 -5,1 -2,2

Alimentos -0,5 3,7 -1,1 9,6 5,6 14,9 -9,8 17,0 14,1 -2,1 -3,2

Metal 1,8 22,4 22,2 55,0 7,5 -14,1 -14,6 55,5 8,3 -5,3 -0,7

Termos de Troca

Países desenvolvidos 0,1 -0,7 -1,6 -1,3 0,4 -2,5 3,6 -1,1 -1,5 -1,0 -0,1

Países em desenvolvimento 0,6 3,9 5,7 2,9 1,1 2,8 -4,8 1,8 4,3 0,4 -1,4

África sub-saariana - 5,0 10,6 7,7 4,1 10,6 -13,9 11,0 7,9 1,5 -2,4

América Latina e Caribe 1,1 5,9 4,8 6,6 1,6 3,0 -7,8 10,5 8,0 -3,0 -1,0

Ásia -0,8 1,1 -0,9 -0,8 0,0 -3,2 5,5 -6,3 -1,1 -1,1 -0,2

Projeção

(abr/2012)Região/país

Períodos

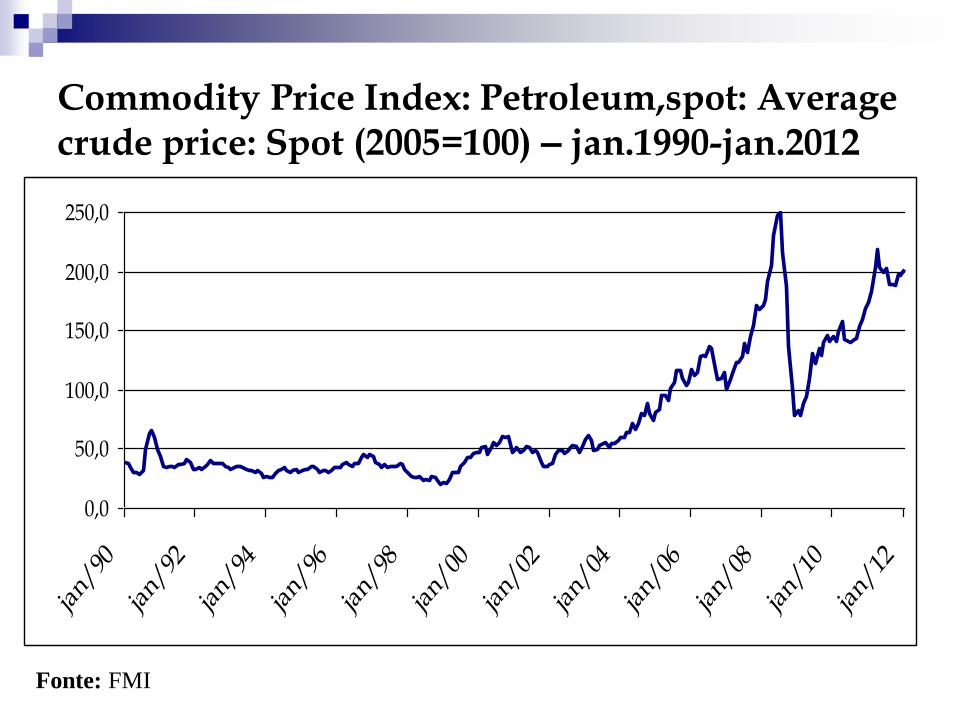

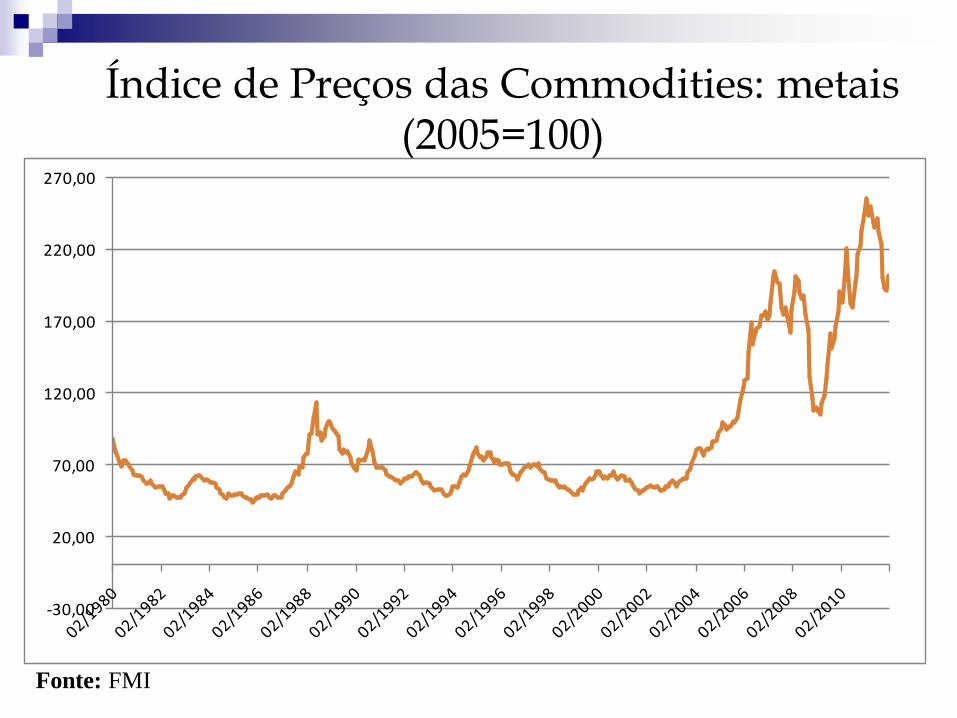

Índice de Preços das Commodities (2005=100)

0,00

50,00

100,00

150,00

200,00

250,00

Fonte: FMI

Commodity Price Index: Petroleum,spot: Average crude price: Spot (2005=100) – jan.1990-jan.2012

0,0

50,0

100,0

150,0

200,0

250,0

jan/90

jan/92

jan/94

jan/96

jan/98

jan/00

jan/02

jan/04

jan/06

jan/08

jan/10

jan/12

Fonte: FMI

Índice de Preços das Commodities: metais (2005=100)

Fonte: FMI

-30,00

20,00

70,00

120,00

170,00

220,00

270,00

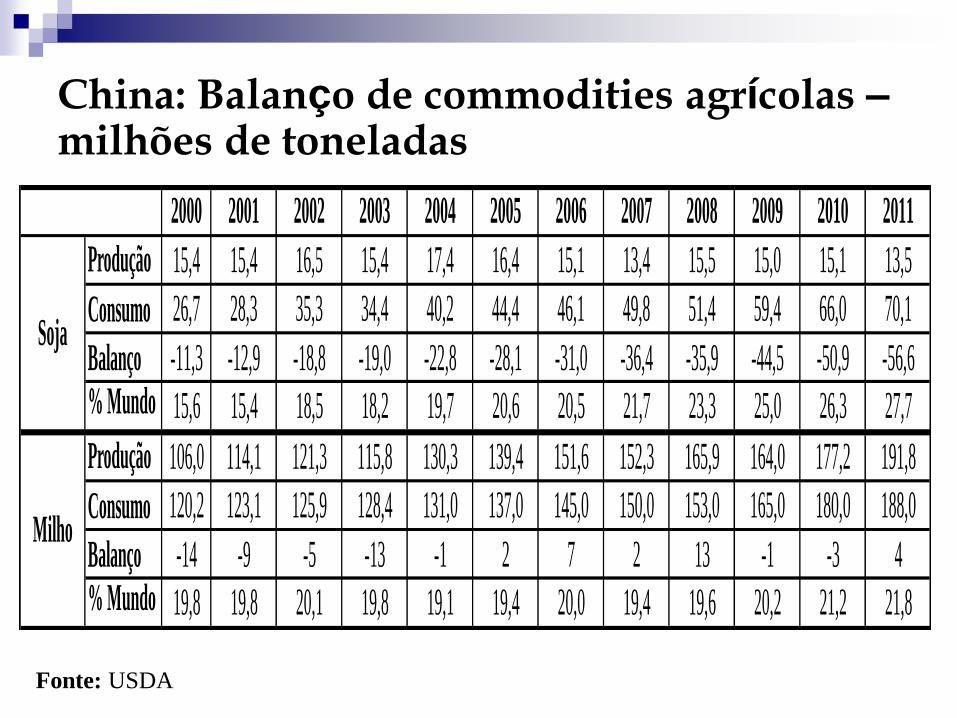

China: Balanço de commodities agrícolas –milhões de toneladas

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Produção 15,4 15,4 16,5 15,4 17,4 16,4 15,1 13,4 15,5 15,0 15,1 13,5

Consumo 26,7 28,3 35,3 34,4 40,2 44,4 46,1 49,8 51,4 59,4 66,0 70,1

Balanço -11,3 -12,9 -18,8 -19,0 -22,8 -28,1 -31,0 -36,4 -35,9 -44,5 -50,9 -56,6

% Mundo 15,6 15,4 18,5 18,2 19,7 20,6 20,5 21,7 23,3 25,0 26,3 27,7

Produção 106,0 114,1 121,3 115,8 130,3 139,4 151,6 152,3 165,9 164,0 177,2 191,8

Consumo 120,2 123,1 125,9 128,4 131,0 137,0 145,0 150,0 153,0 165,0 180,0 188,0

Balanço -14 -9 -5 -13 -1 2 7 2 13 -1 -3 4

% Mundo 19,8 19,8 20,1 19,8 19,1 19,4 20,0 19,4 19,6 20,2 21,2 21,8

Soja

Milho

Fonte: USDA

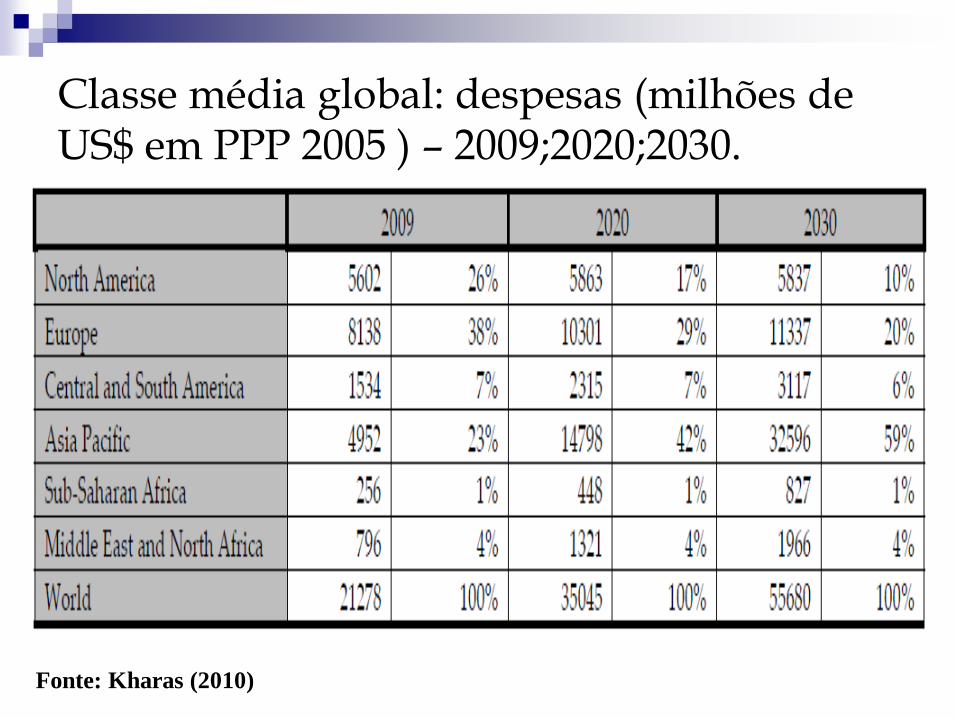

Classe média global: despesas (milhões de US$ em PPP 2005 ) – 2009;2020;2030.

Fonte: Kharas (2010)

Variáveis Países 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Brasil 81,7 - 95,3 79,3 81,3 69,9 65,9 60,4 61,7 53,5 55,8 -

Rússia 11,3 - 12,2 9,5 10,5 10,3 10,7 14,0 14,5 13,1 11,5 -

Índia - - - - - - 7,5 - - - - -

China 10,9 - - 13,9 - - 17,9 - - - - -

Brasil 29,0 - 30,9 27,7 27,5 24,2 22,3 23,1 21,6 20,6 20,6 -

Rússia 7,1 - 7,5 6,2 6,7 6,7 6,8 8,5 8,8 8,1 7,3 -

Índia - - - - - - 4,9 - - - - -

China 7,2 - - 8,9 - - 9,6 - - - - -

Brasil 21,32 - 21,7 20,2 20,6 18,6 16,6 14,4 13,2 11,3 10,8 -

Rússia - - - - - - - - - - - -

Índia - - - - - - 75,6 - - - - 68,7

China 61,44 - 51,2 - - 36,9 - - 29,8 - -

Renda dos 10% mais ricos em

relação aos 10% mais pobres

Renda dos 20% mais ricos em

relação aos 20% mais pobres

Participação da população que

ganha menos do que US$ 2 por

dia (PPP) (% da população)

Parte III

Inserção da economia brasileira

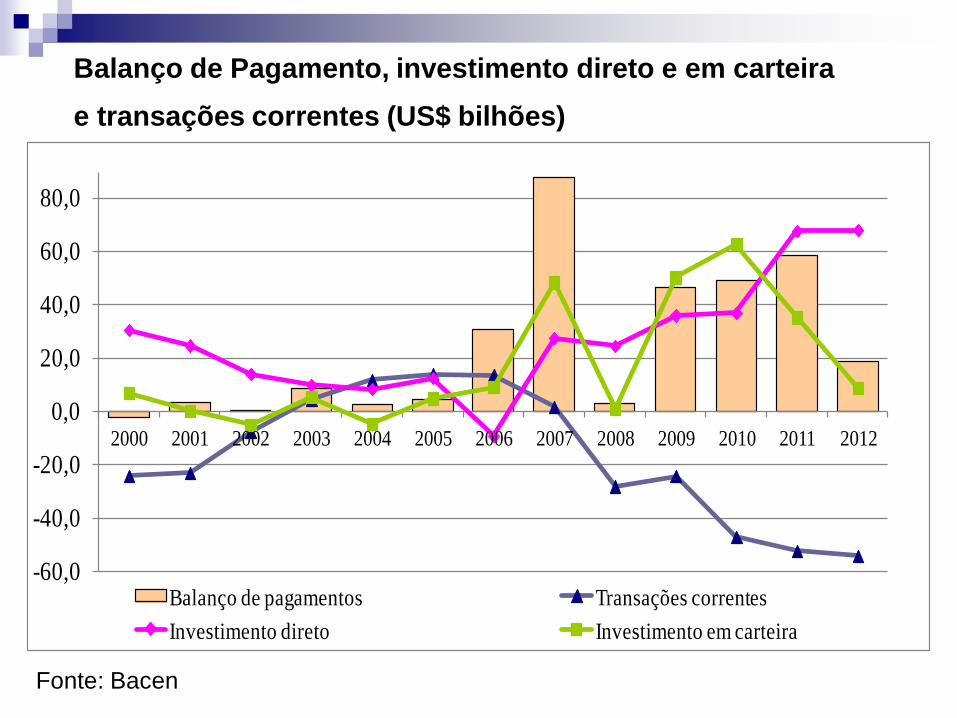

Balanço de Pagamento, investimento direto e em carteira

e transações correntes (US$ bilhões)

Fonte: Bacen

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Balanço de pagamentos Transações correntes

Investimento direto Investimento em carteira

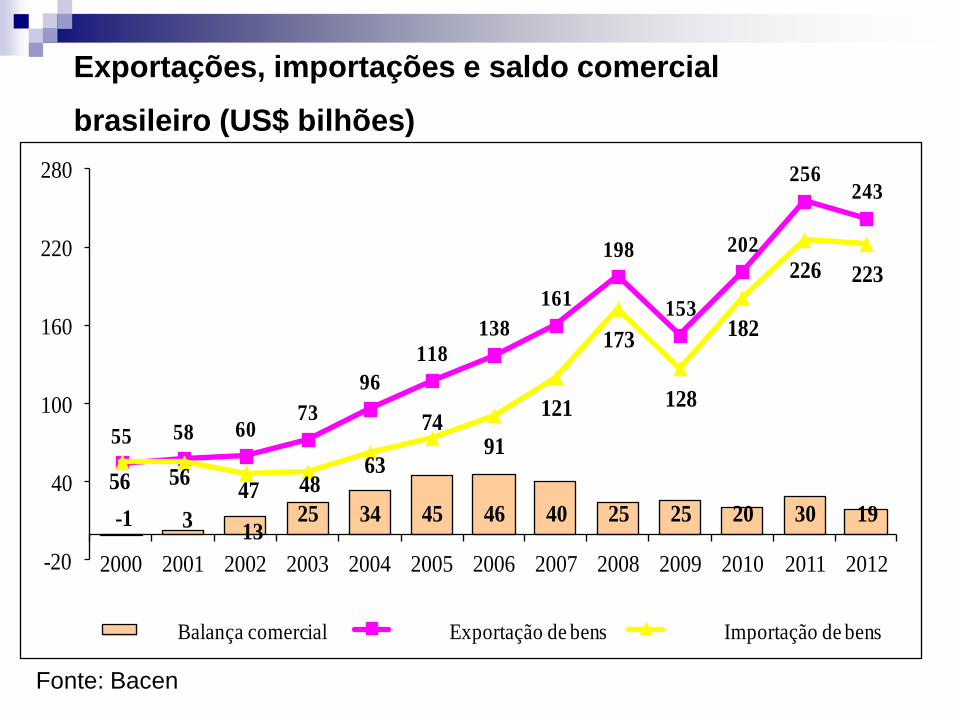

Exportações, importações e saldo comercial

brasileiro (US$ bilhões)

Fonte: Bacen

-1 313

25 34 45 46 40 25 25 20 30 19

55 58 6073

96

118

138

161

198

153

202

256243

56 5647 48

63

7491

121

173

128

182

226 223

-20

40

100

160

220

280

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Balança comercial Exportação de bens Importação de bens

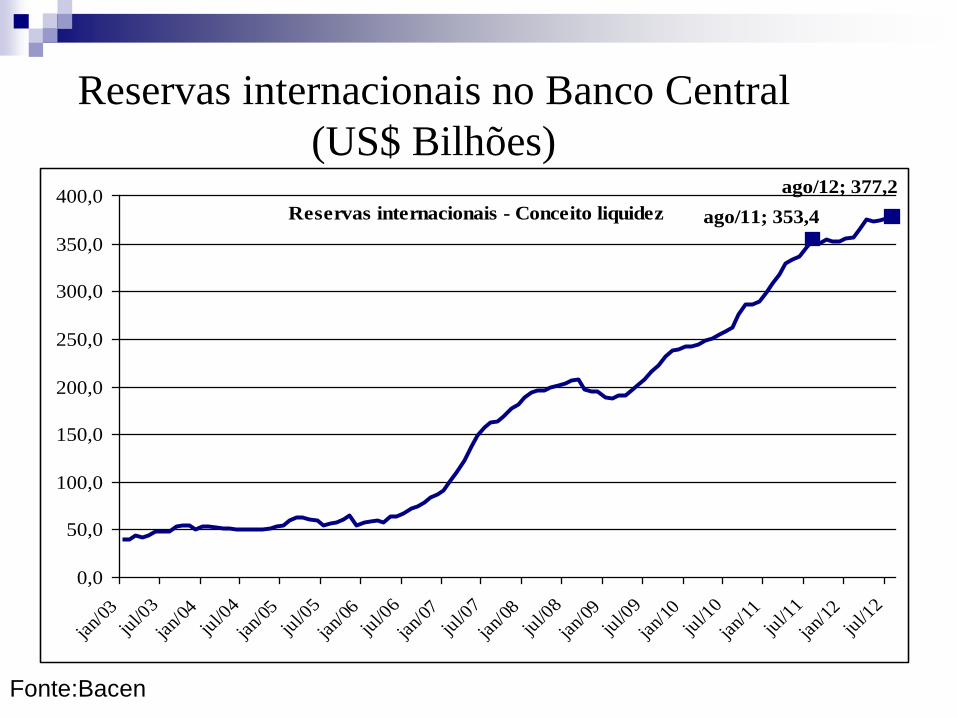

Reservas internacionais no Banco Central

(US$ Bilhões)

Fonte:Bacen

Reservas internacionais - Conceito liquidez ago/11; 353,4

ago/12; 377,2

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

jan/

03

jul/0

3

jan/

04

jul/0

4

jan/

05

jul/0

5

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

jul/0

9

jan/

10

jul/1

0

jan/

11

jul/1

1

jan/

12

jul/1

2

Evolução do índice do termo de troca

(jan2000/mar2013) (mensal)

Fonte: IPEADATA

80,0

90,0

100,0

110,0

120,0

130,0

140,0

2000

.01

2000

.08

2001

.03

2001

.10

2002

.05

2002

.12

2003

.07

2004

.02

2004

.09

2005

.04

2005

.11

2006

.06

2007

.01

2007

.08

2008

.03

2008

.10

2009

.05

2009

.12

2010

.07

2011

.02

2011

.09

2012

.04

2012

.11

Participação das Exportações por setores produtivos 1995/2010

(%)

80,3 81,5 79,569,9

8,7 8,38,0

9,8

6,5 7,2 10,417,8

4,6 3,0 2,1 2,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

1º FHC 2º FHC 1º Lula 2º Lula

Indústria de Transformação Agropecuária Extrativismo Mineral

Outros não industriais Não classificado

Fonte: SECEX/MDIC

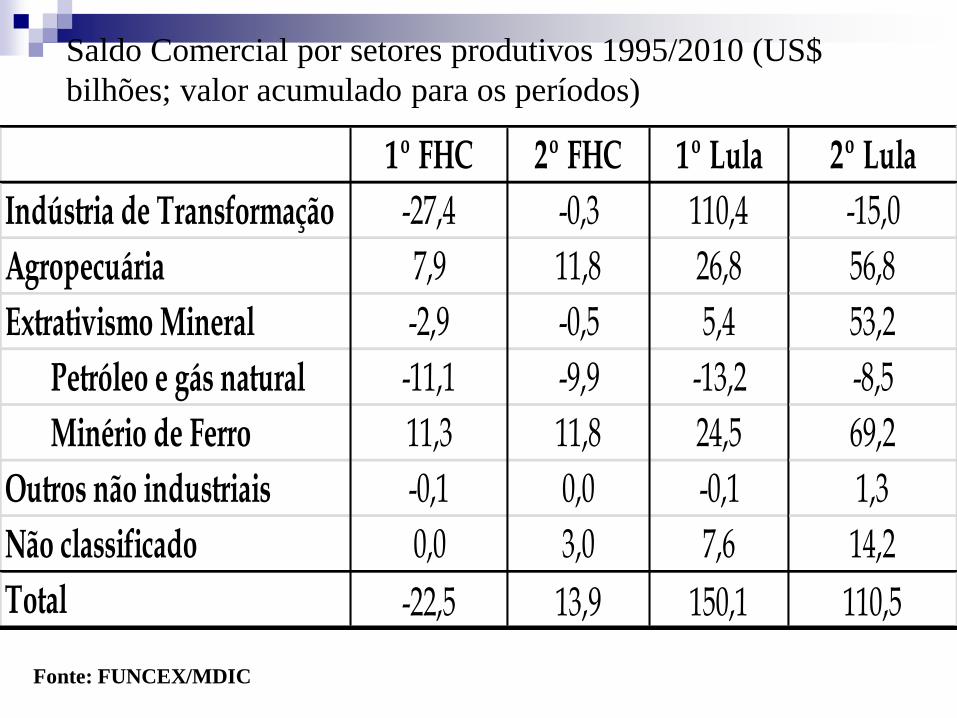

Saldo Comercial por setores produtivos 1995/2010 (US$

bilhões; valor acumulado para os períodos)

1º FHC 2º FHC 1º Lula 2º Lula

Indústria de Transformação -27,4 -0,3 110,4 -15,0

Agropecuária 7,9 11,8 26,8 56,8

Extrativismo Mineral -2,9 -0,5 5,4 53,2

Petróleo e gás natural -11,1 -9,9 -13,2 -8,5

Minério de Ferro 11,3 11,8 24,5 69,2

Outros não industriais -0,1 0,0 -0,1 1,3

Não classificado 0,0 3,0 7,6 14,2

Total -22,5 13,9 150,1 110,5

Fonte: FUNCEX/MDIC

Saldo Comercial da indústria de transformação por Intensidade

Tecnológica (US$ bilhões; valor acumulado para os períodos)

1º FHC 2º FHC 1º Lula 2º Lula

Indústria de Transformação -27,4 -0,3 110,4 -15,0

Baixa Inten. Tecno. 41,2 55,4 111,1 156,4

Média-Baixa Inten. Tecno. 5,4 5,6 38,3 15,8

Média-Alta Inten. Tecno. -41,4 -35,4 -5,8 -101,1

Alta Inten. Tecno. -32,6 -25,9 -33,3 -86,0

Fonte: FUNCEX/MDIC

Saldo Comercial por setores produtivos 2000/2010 (US$ bilhões)

Fonte: FUNCEX/MDIC

-30,4

16,6

30,1

3,6

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Indústria de Transformação Agropecuária

Extrativismo Mineral Não classificado

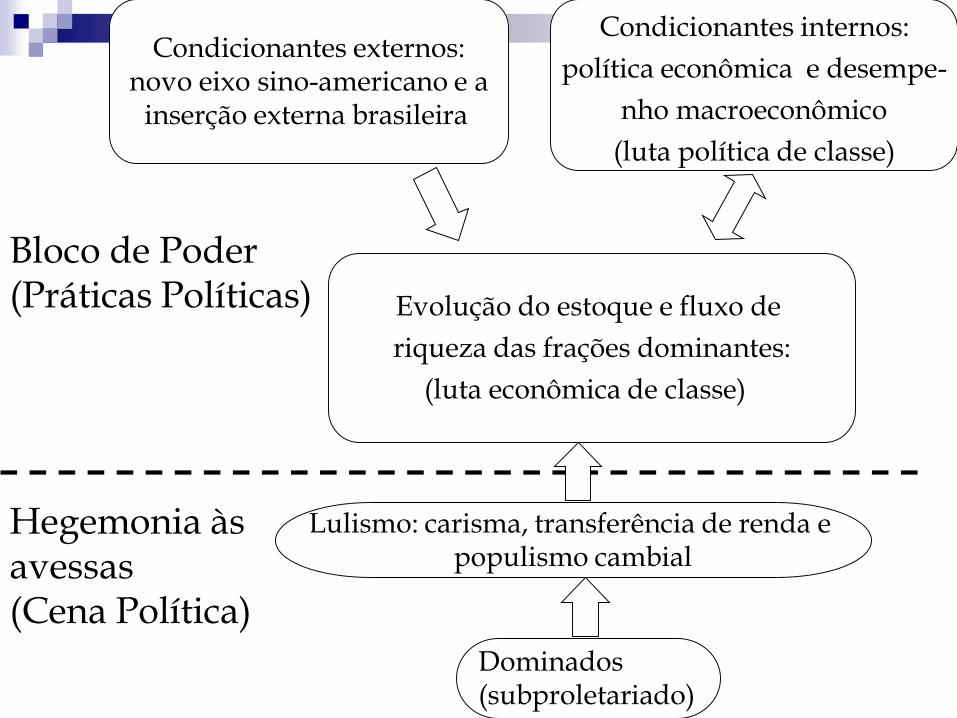

Os donos do poder no Brasil

ainda são os mesmos?

Dominados(subproletariado)

Evolução do estoque e fluxo de

riqueza das frações dominantes:

(luta econômica de classe)

Hegemonia àsavessas(Cena Política)

Condicionantes externos:novo eixo sino-americano e a

inserção externa brasileira

Condicionantes internos:

política econômica e desempe-

nho macroeconômico

(luta política de classe)

Lulismo: carisma, transferência de renda e populismo cambial

Bloco de Poder (Práticas Políticas)

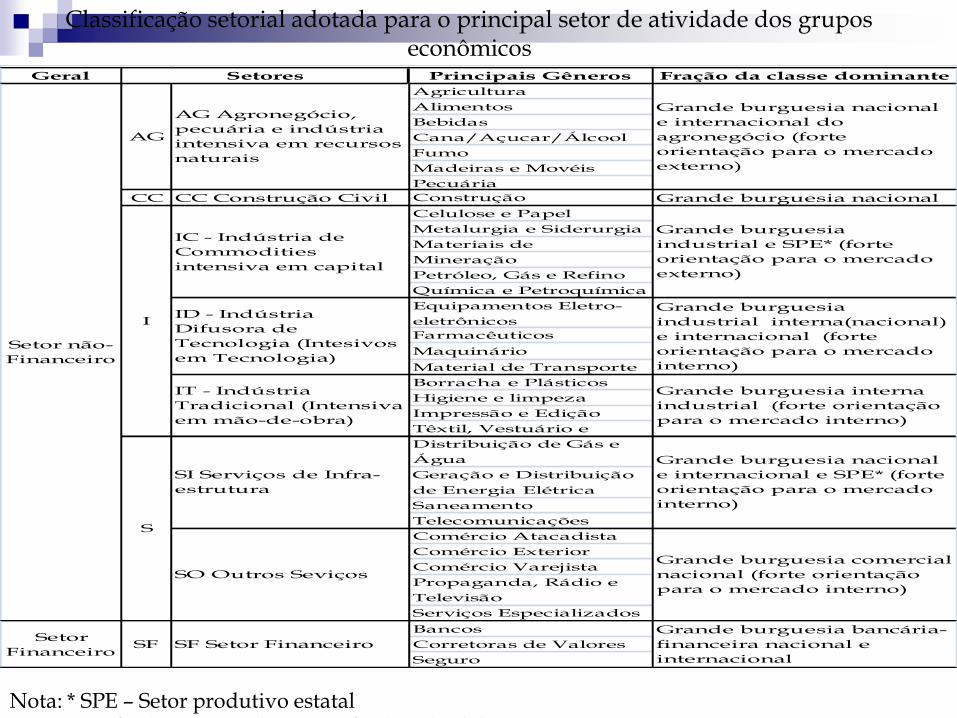

Geral Principais Gêneros Fração da classe dominante

Agricultura

Alimentos

Bebidas

Cana/Açucar/Álcool

Fumo

Madeiras e Movéis

Pecuária

CC CC Construção Civil Construção Grande burguesia nacional

Celulose e Papel

Metalurgia e Siderurgia

Materiais de

Mineração

Petróleo, Gás e Refino

Química e Petroquímica

Equipamentos Eletro-

eletrônicos

Farmacêuticos

Maquinário

Material de Transporte

Borracha e Plásticos

Higiene e limpeza

Impressão e Edição

Têxtil, Vestuário e

Distribuição de Gás e

Água

Geração e Distribuição

de Energia Elétrica

Saneamento

Telecomunicações

Comércio Atacadista

Comércio Exterior

Comércio Varejista

Propaganda, Rádio e

Televisão

Serviços Especializados

Bancos

Corretoras de Valores

Seguro

AG

Grande burguesia nacional

e internacional do

agronegócio (forte

orientação para o mercado

externo)

Grande burguesia

industrial e SPE* (forte

orientação para o mercado

externo)

Grande burguesia bancária-

financeira nacional e

internacional

SF Setor Financeiro

AG Agronegócio,

pecuária e indústria

intensiva em recursos

naturais

ID - Indústria

Difusora de

Tecnologia (Intesivos

em Tecnologia)

Grande burguesia

industrial interna(nacional)

e internacional (forte

orientação para o mercado

interno)

Grande burguesia comercial

nacional (forte orientação

para o mercado interno)

Grande burguesia interna

industrial (forte orientação

para o mercado interno)

Grande burguesia nacional

e internacional e SPE* (forte

orientação para o mercado

interno)

Setores

SFSetor

Financeiro

IT - Indústria

Tradicional (Intensiva

em mão-de-obra)

SI Serviços de Infra-

estrutura

SO Outros Seviços

S

I

IC - Indústria de

Commodities

intensiva em capital

Setor não-

Financeiro

Classificação setorial adotada para o principal setor de atividade dos grupos econômicos

Nota: * SPE – Setor produtivo estatal Fonte: Kupfer (2001) e Rocha & Kupfer (2002). Elaboração própria

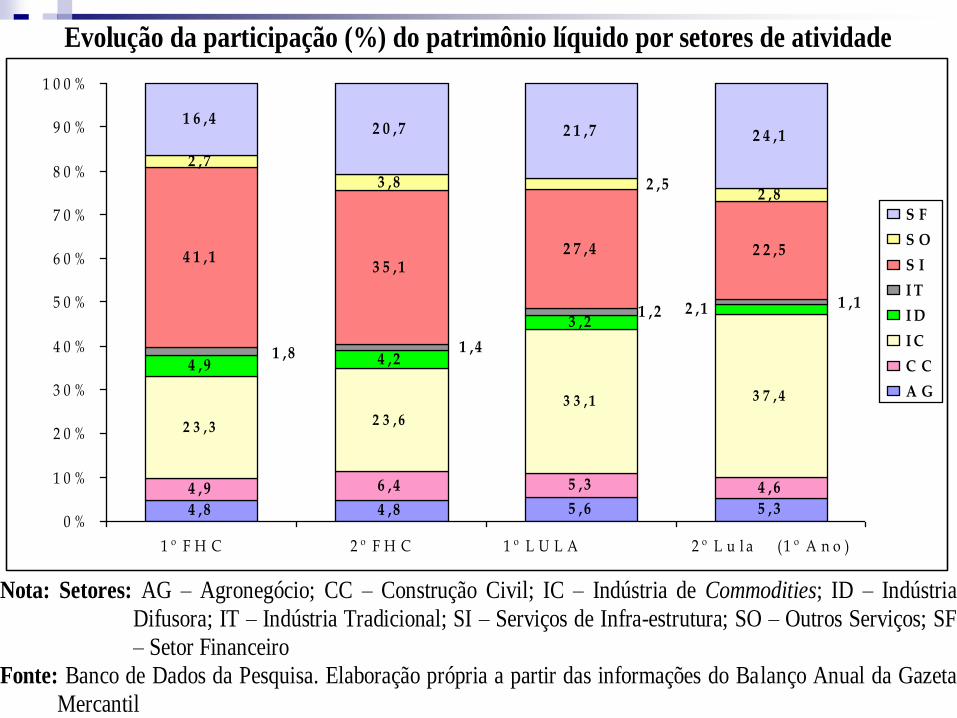

Evolução da participação (%) do patrimônio líquido por setores de atividade

4 , 8 4 , 8 5 , 6 5 , 3

4 , 9 6 , 4 5 , 3 4 , 6

2 3 , 3 2 3 , 6

3 3 , 1 3 7 , 4

4 , 9 4 , 2

3 , 2

4 1 , 13 5 , 1

2 7 , 4 2 2 , 5

2 , 7

3 , 82 , 8

1 6 , 42 0 , 7 2 1 , 7 2 4 , 1

2 , 1 1 , 11 , 2

1 , 41 , 8

2 , 5

0 %

1 0 %

2 0 %

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

1 º F H C 2 º F H C 1 º L U L A 2 º L u l a ( 1 º A n o )

S F

S O

S I

I T

I D

I C

C C

A G

Nota: Setores: AG – Agronegócio; CC – Construção Civil; IC – Indústria de Commodities; ID – Indústria

Difusora; IT – Indústria Tradicional; SI – Serviços de Infra-estrutura; SO – Outros Serviços; SF

– Setor Financeiro

Fonte: Banco de Dados da Pesquisa. Elaboração própria a partir das informações do Balanço Anual da Gazeta

Mercantil

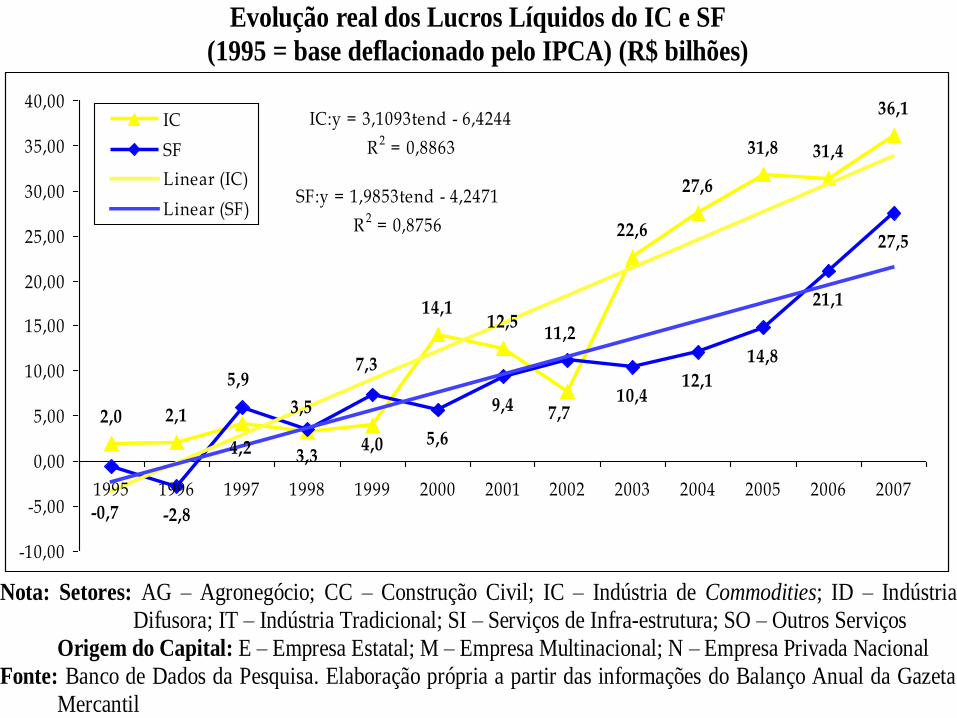

Evolução real dos Lucros Líquidos do IC e SF

(1995 = base deflacionado pelo IPCA) (R$ bilhões)

2,0 2,1

14,112,5

22,6

27,6

31,8 31,4

36,1

-2,8

5,6

9,410,4

12,1

14,8

21,1

27,5

4,2 3,34,0

7,7

-0,7

5,9

3,5

7,3

11,2

IC:y = 3,1093tend - 6,4244

R2 = 0,8863

SF:y = 1,9853tend - 4,2471

R2 = 0,8756

-10,00

-5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

IC

SF

Linear (IC)

Linear (SF)

Nota: Setores: AG – Agronegócio; CC – Construção Civil; IC – Indústria de Commodities; ID – Indústria

Difusora; IT – Indústria Tradicional; SI – Serviços de Infra-estrutura; SO – Outros Serviços

Origem do Capital: E – Empresa Estatal; M – Empresa Multinacional; N – Empresa Privada Nacional

Fonte: Banco de Dados da Pesquisa. Elaboração própria a partir das informações do Balanço Anual da Gazeta

Mercantil

Evolução da Participação (%) dos Lucros Líquidos por Setores de Atividade

8 ,4 7 ,0 4 ,9 4 ,2

8 ,0 7 ,4

2 2 ,0

4 0 ,0 5 2 ,0

4 4 ,0

6 ,8

2 ,83 6 ,0

6 ,9

7 ,5

1 0 ,7

6 ,3

0 ,1

2 ,2

2 ,2

1 1 ,5

3 5 ,02 6 ,7

3 3 ,5

2 ,6 2 ,6

2 ,51 ,6

1 ,0

1 ,0

1 ,2

1 ,2

0 %

1 0 %

2 0 %

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

1 º F H C 2 º F H C 1 º L U L A 2 º L u la (1 º A n o )

S F

S O

S I

IT

ID

IC

C C

A G

Nota: Setores: AG – Agronegócio; CC – Construção Civil; IC – Indústria de Commodities; ID – Indústria

Difusora; IT – Indústria Tradicional; SI – Serviços de Infra-estrutura; SO – Outros Serviços

Fonte: Banco de Dados da Pesquisa. Elaboração própria a partir das informações do Balanço Anual da Gazeta

Mercantil

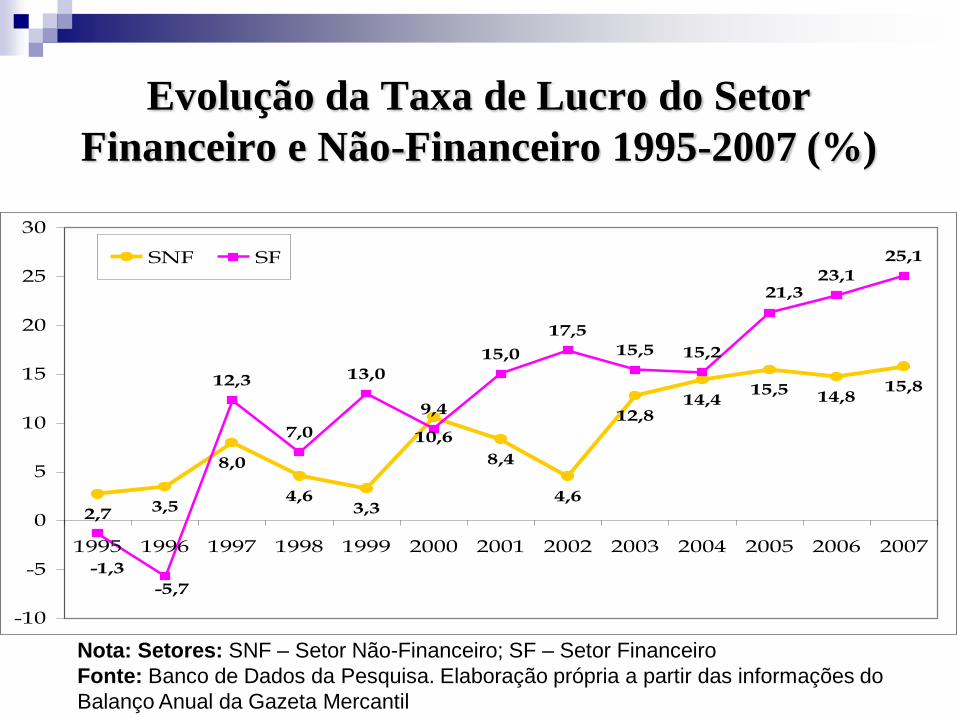

Evolução da Taxa de Lucro do Setor

Financeiro e Não-Financeiro 1995-2007 (%)

2,7 3,5

8,0

4,63,3

10,6

8,4

4,6

12,814,4

15,5 14,815,812,3

7,0

13,0

9,4

15,0

17,5

15,5 15,2

23,1

25,1

21,3

-5,7

-1,3

-10

-5

0

5

10

15

20

25

30

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

SNF SF

Nota: Setores: SNF – Setor Não-Financeiro; SF – Setor Financeiro

Fonte: Banco de Dados da Pesquisa. Elaboração própria a partir das informações do

Balanço Anual da Gazeta Mercantil

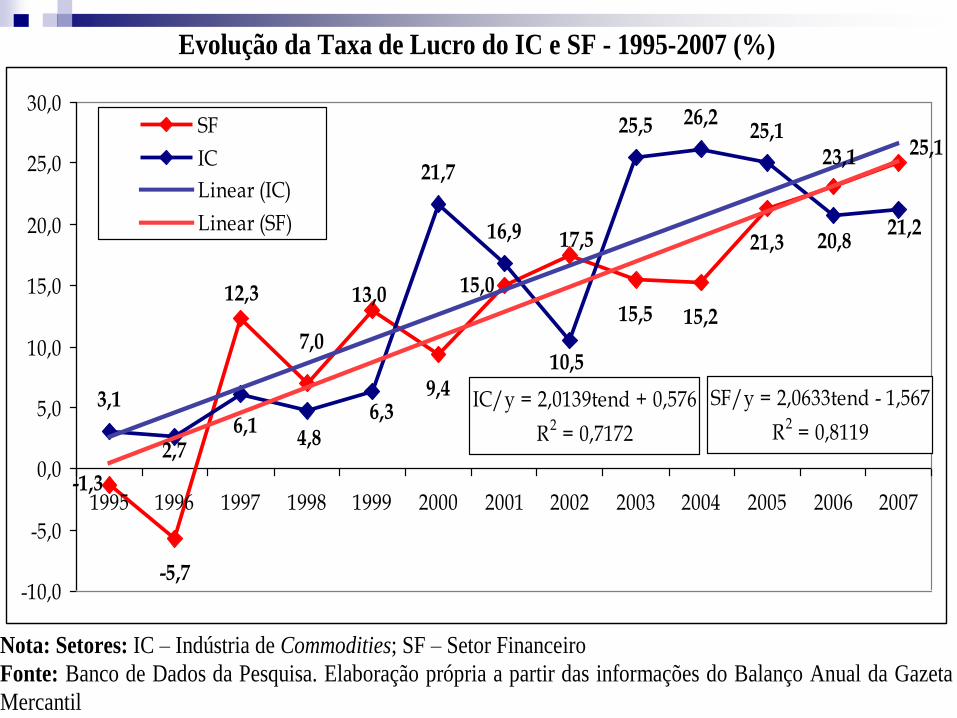

Evolução da Taxa de Lucro do IC e SF - 1995-2007 (%)

-5,7

9,4

15,5 15,2

21,3

3,1

21,7

16,9

25,5 26,225,1

-1,3

12,3

7,0

13,0 15,0

17,5

25,123,1

2,76,1

4,86,3

10,5

20,821,2

IC/y = 2,0139tend + 0,576

R2 = 0,7172

SF/y = 2,0633tend - 1,567

R2 = 0,8119

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

SF

IC

Linear (IC)

Linear (SF)

Nota: Setores: IC – Indústria de Commodities; SF – Setor Financeiro

Fonte: Banco de Dados da Pesquisa. Elaboração própria a partir das informações do Balanço Anual da Gazeta

Mercantil

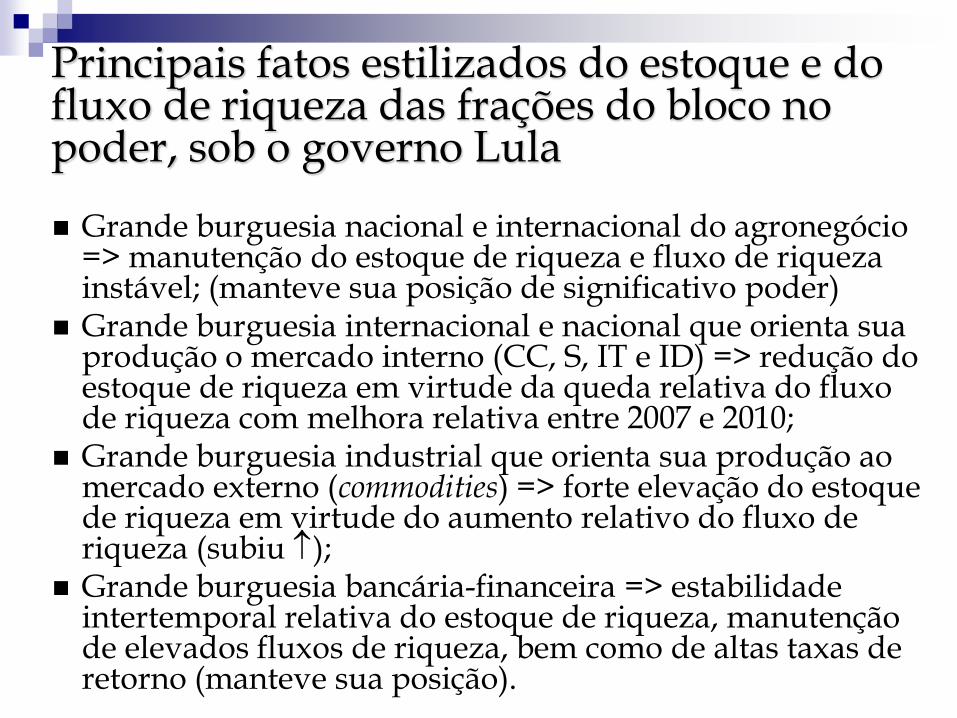

Principais fatos estilizados do estoque e do fluxo de riqueza das frações do bloco no poder, sob o governo Lula

Grande burguesia nacional e internacional do agronegócio => manutenção do estoque de riqueza e fluxo de riqueza instável; (manteve sua posição de significativo poder)

Grande burguesia internacional e nacional que orienta sua produção o mercado interno (CC, S, IT e ID) => redução do estoque de riqueza em virtude da queda relativa do fluxo de riqueza com melhora relativa entre 2007 e 2010;

Grande burguesia industrial que orienta sua produção ao mercado externo (commodities) => forte elevação do estoque de riqueza em virtude do aumento relativo do fluxo de riqueza (subiu );

Grande burguesia bancária-financeira => estabilidade intertemporal relativa do estoque de riqueza, manutenção de elevados fluxos de riqueza, bem como de altas taxas de retorno (manteve sua posição).

PARTE IV

Elementos para pensar a questão regional

Participação das Grandes Regiões e Unidades da Federação no Produto Interno Bruto - 2002-2010

2002 2003 2004 2005 2006 2007 2008 2009 2010

Var. da

participação

2010-02 (%)

Brasil 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Norte 4,7 4,8 4,9 5,0 5,1 5,0 5,1 5,0 5,3 14%

Pará 1,7 1,8 1,8 1,8 1,9 1,9 1,9 1,8 2,1 19%

Nordeste 13,0 12,8 12,7 13,1 13,1 13,1 13,1 13,5 13,5 4%

Sudeste 56,7 55,8 55,8 56,5 56,8 56,4 56,0 55,3 55,4 -2%

Minas Gerais 8,6 8,8 9,1 9,0 9,1 9,1 9,3 8,9 9,3 8%

Espírito Santo 1,8 1,8 2,1 2,2 2,2 2,3 2,3 2,1 2,2 20%

Rio de Janeiro 11,6 11,1 11,5 11,5 11,6 11,2 11,3 10,9 10,8 -7%

São Paulo 34,6 34,1 33,1 33,9 33,9 33,9 33,1 33,5 33,1 -4%

Sul 16,9 17,7 17,4 16,6 16,3 16,6 16,6 16,5 16,5 -2%

Centro-Oeste 8,8 9,0 9,1 8,9 8,7 8,9 9,2 9,6 9,3 6%

Mato Grosso do Sul 1,0 1,1 1,1 1,0 1,0 1,1 1,1 1,1 1,2 13%

Mato Grosso 1,4 1,6 1,9 1,7 1,5 1,6 1,8 1,8 1,6 12%

Goiás 2,5 2,5 2,5 2,4 2,4 2,5 2,5 2,6 2,6 2%

Grandes Regiões

e

Unidades da Federação

Participação no Produto Interno Bruto (%)

Fonte: IBGE