Série 1001 Questões Comentadas - Volume 3 - ESAF - Direito Tributário

Direito Tributário 115

Direito Tributário

Alan Martins e

Dimas Yamada Scardoelli

beneficie com a aplicação dos recursos por ela arrecadados.

d) A sujeição de vencimentos e de proventos de aposentadoria e pensões à incidência de con-tribuição previdenciária constitui ofensa ao direito adquirido no ato de aposentadoria.

e) Tais contribuições sujeitam-se à força atrativa do pacto federativo, pois a União está obrigada a partilhar o dinheiro recebido com os demais entes federados.

|COMENTÁRIOS|..

Nota do autor: atenção que essa questão deve ser respondida de acordo com o entendimento mani-festado pela jurisprudência do STF. Intensificando tendência de provas anteriores, nos concursos para as carreiras fiscais da Receita Federal de 2012, foi alta a cobrança da ESAF em torno da jurisprudência do Supremo.

Alternativa “b”: correta: é a alternativa cor-reta, pois se trata de um entendimento consagrado em recentes decisões do Supremo o de que a constitucionalidade das contribuições em questão deve ser aferida pela necessidade pública atual do dispêndio vinculado e pela eficácia dos meios escolhidos para alcançar essa finalidade (STF – ADI 2556/DF – Pleno – Rel. Min. Joaquim Barbosa – julg. 13/06/2012).

Alternativa “a”: assertiva contrária à jurispru-dência do STF, segundo a qual é dispensável a edi-ção de lei complementar para instituição de contri-buições de intervenção no domínio econômico (STF – AI 737858 ED-AgR / SP – 1ª. Turma – Rel. Min. Dias ToffolI – julg. 06/11/2012) e de interesse de catego-rias profissionais (STF – AI 737858 ED-AgR / SP – 2ª. Turma – Rel. Min. Eros Grau – julg. 26/05/2009).

Alternativa “c”: incorreta, na medida em que, com relação à contribuição para o SEBRAE, a juris-prudência do STF orienta-se no sentido de não ser necessária a vinculação direta entre o contribuinte e o benefício decorrente da aplicação dos valores

QUESTÕES

1. TRIBUTOS E SUAS ESPÉCIES

► CF, título VI, capítulo I, seções I a V.

► CF, art. 195.

► CTN, arts. 3º, 4º e 15 a 82.

► Regulamento Aduaneiro – Decreto 6.759, de 5 de fevereiro de 2009.

► RIOF – Regulamento do IOF – Decreto 6.306, de 14 de dezembro de 2007.

► RIPI – Regulamento do IPI – Decreto 7.212, de 15 de junho de 2010.

► Lei 7.689, de 15 de dezembro de 1988.

► Lei 8.981, de 20 de janeiro de 1995, art. 57.

► Lei 10.366, de 24 de janeiro de 1997, art. 1º, § 1º.

► Lei 10.833, de 29 de dezembro de 2003.

► Lei 10.865, de 30 de abril de 2004.

01. (ESAF – AFRFB – 2012) Com relação ao enten-dimento do STF sobre as contribuições sociais gerais, as contribuições de intervenção no domínio econômico e de interesse das categorias profissio-nais ou econômicas, assinale a opção correta.

a) Não se pode prescindir de lei complementar para a criação das contribuições de intervenção no domínio econômico e de interesse das cate-gorias profissionais.

b) Sua constitucionalidade seria aferida pela necessidade pública atual do dispêndio vincu-lado e pela eficácia dos meios escolhidos para alcançar essa finalidade.

c) No caso da contribuição devida ao SEBRAE, tendo em vista tratar-se de contribuição de intervenção no domínio econômico, o STF entende ser exigível a vinculação direta do contribuinte ou a possibilidade de que ele se

116 Alan Martins e Dimas Yamada Scardoelli

arrecadados (STF – RE 429521 AgR / MG – 2ª. Turma – Rel. Min. Joaquim Barbosa – julg. 29/03/2005).

Alternativa “d”: mais uma assertiva incorreta por divergir totalmente do entendimento que se observa na jurisprudência do STF, segundo o qual inexiste no ordenamento jurídico norma jurídica válida que, como efeito específico do fato jurídico da aposentadoria, estabeleça imunidade relativa a proventos e as pensões à contribuição previdenciá-ria, não havendo, a respeito, direito adquirido com a aposentadoria (STF – ADI 3128 / DF – Pleno – Relª. Minª Ellen Gracie – 18/08/2004).

Alternativa “e”: errada, porque não há previ-são de partilha do produto da arrecadação da con-tribuições sociais gerais entre a União e os demais entes federados.

02. (ESAF – AFRFB – 2012) A Constituição Fede-ral, em seu art. 195, dispõe sobre as contribuições para a seguridade social, estabelecendo as suas fontes. Sobre as contribuições incidentes sobre a receita ou faturamento, e de acordo com o entendi-mento recente do Supremo Tribunal Federal sobre o assunto, analise os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assina-lar a assertiva que corresponda à sua opção.I. O Sistema Tributário Nacional fixou o regime de

competência como regra geral para a apuração dos resultados da empresa, e não o regime de caixa.

II. Quanto ao aspecto temporal da hipótese de incidência da Cofins e da contribuição para o PIS, temos que o fato gerador da obrigação ocorre com o aperfeiçoamento do contrato de compra e venda (entrega do produto), e não com o recebimento do preço acordado.

III. O resultado da venda, na esteira da jurispru-dência da Corte, apurado segundo o regime legal de competência, constitui o faturamento da pessoa jurídica, compondo o aspecto mate-rial da hipótese de incidência da contribuição ao PIS e da Cofins, consistindo situação hábil ao nascimento da obrigação tributária.

IV. No âmbito legislativo, não há disposição permi-tindo a exclusão das chamadas vendas inadim-plidas da base de cálculo das contribuições em questão.

V. As situações posteriores ao nascimento da obrigação tributária, que se constituem como excludentes do crédito tributário, contempla-das na legislação do PIS e da Cofins, ocorrem apenas quando fato superveniente venha a anular o fato gerador do tributo.Estão corretos apenas os itens:

a) I, II e IV.b) I e IV.

c) II, III e V.

d) II e III.

e) todos os itens estão corretos.

|COMENTÁRIOS|..

Nota do autor: mais uma questão que leva em conta a jurisprudência do STF. Agora, a exigência do examinador foi de que o candidato julgasse as cinco afirmativas e depois assinalasse a alternativa contem-plando os itens corretos. No mérito, versa sobre o PIS e a COFINS, que são contribuições sobre a receita ou faturamento e todas as afirmativas dizem respeito a uma recente decisão do Supremo Tribunal Federal, o que demonstra claramente que, nos concursos orga-nizados pela ESAF, o candidato antenado na jurispru-dência dos tribunais superiores possui grande poten-cial para se sair muito bem.

Alternativa “e”: correta:

Item I a V: todos os cinco itens são transcrições literais da ementa de recente acórdão do STF (RE 586482 / RS – Pleno – Rel. Min. Dias ToffolI – julg. 23/11/2011). Portanto, estão corretos.

03. (ESAF – AFRFB – 2012) Sobre o imposto de transmissão causa mortis e doação, de quaisquer bens ou direitos, de competência dos Estados e do Distrito Federal, assinale a opção incorreta.

a) Sua incidência é legítima no caso de inventário por morte presumida.

b) Não incide sobre os honorários do advogado contratado pelo inventariante, com a homolo-gação do juiz.

c) Sua existência não obsta que se utilize o valor do monte-mor como base de cálculo da taxa judiciária.

d) Não é exigível antes da homologação do cál-culo do valor do bem transmitido.

e) É calculado sobre o valor dos bens na data da avaliação.

|COMENTÁRIOS|..

Nota do autor: atenção que a exigência do examinador é que seja assinalada a opção incorreta. Quanto ao conteúdo, as alternativas de muitas ques-tões de provas da ESAF constituem meras transcrições de súmulas dos tribunais superiores. É o caso dessa questão, que envolve as Súmulas 113, 114, 115 e 331 do STF. Às vezes, são cobradas até súmulas que, diante de alterações legislativas, podem ser consideradas supe-radas. Entretanto, se a súmula não estiver expressa-mente revogada, aconselha-se considerar sempre cor-reta a alternativa que estiver de acordo com ela. É que os gabaritos da ESAF têm primado sempre, de forma até intransigente, pela literalidade das orientações jurisprudenciais, especialmente as sumuladas.

Direito Tributário 117

Alternativa “c”: correta: essa é a opção incor-reta a ser assinalada. Por sinal, é a única alternativa cujo conteúdo não se refere a uma Súmula do STF. No caso, a insinuação do examinador esbarra no artigo 145, § 2º, da CF, segundo o qual as taxas não poderão ter base de cálculo própria de impostos. No caso, o valor do monte-mor, isto é, da herança transmitida, corresponde à base de cálculo do imposto sobre transmissão causa mortis, razão pela qual não ser base de cálculo da taxa judiciária.

Alternativa “a”: resposta correta de acordo com o texto literal da Súmula 331 do STF.

Alternativa “b”: resposta correta de acordo com o texto literal da Súmula 115 do STF.

Alternativa “d”: resposta correta de acordo com o texto literal da Súmula 114 do STF.

Alternativa “e”: resposta correta de acordo com o texto literal da Súmula 113 do STF.

04. (ESAF – AFRFB – 2012) Assinale, entre as hipó-teses abaixo, a única que constitui hipótese de inci-dência do ICMS – imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunici-pal e de comunicação.a) Fornecimento de alimentação e bebidas em

restaurante ou estabelecimento similar, sem a previsão na respectiva lei estadual.

b) Saída física de máquinas, utensílios e imple-mentos a título de comodato.

c) Comercialização de exemplares de obras cine-matográficas, gravados em fitas de videocas-sete.

d) Alienação de salvados de sinistro pelas segura-doras.

e) Operações de industrialização por encomenda de embalagens, destinadas à utilização direta em processo subsequente de industrialização.

|COMENTÁRIOS|..

Nota do autor: atenção para a exigência do examinador de que fosse assinalada a única hipótese de incidência do ICMS. Porém, a questão deveria ser anulada por ser defensável a existência de duas opções corretas, como será explanado nos comentários à alternativa “e”.

Alternativa “c”: correta: alternativa correta, por seguir o comando da Súmula 662 do STF, quanto à incidência do ICMS na comercialização de exemplares de obras cinematográficas, gravados em fitas de videocassete.

Alternativa “a”: incorreta. Embora o forneci-mento de alimentação em restaurante ou estabele-cimento similar constitua, realmente, fato gerador do ICMS (Lei complementar 87/96, art. 2º, I e Súmula

163 do STF), a instituição do tributo constitui com-petência do Estado (CF, art. 155, II). Logo, essa situ-ação não constituirá hipótese de incidência “sem a previsão na respectiva lei estadual”.

Alternativa “b”: errada por contrariar expres-samente a Súmula 573 do STF, de acordo com a qual a saída física de máquinas, utensílios e implementos a título de comodato não constitui fato gerador do ICMS. O entendimento é coerente com a ideia de que o comodato tem natureza jurídica de emprés-timo, não havendo o que se falar em circulação da mercadoria, o que pressupõe a transmissão da titu-laridade.

05. Alternativa “d”: nos termos da jurisprudência do STF, as vendas de salvados pelas companhias seguradoras não se enquadram no conceito de operações relativas à circulação de mercadorias, o que torna a opção incorreta (STF – ADI 1648 – Pleno – Rel. Min. Gilmar Mendes – julg. 16.2.2011). Ressal-te-se que esse entendimento do STF constou como dica já na primeira edição deste livro, que é anterior à prova em que o tema foi cobrado pela ESAF.

Alternativa “e”: provavelmente com base na Súmula 156 do STJ, o gabarito não considerou hipó-tese de incidência do ICMS as operações de indus-trialização por encomenda de embalagens, desti-nadas à utilização direta em processo subsequente de industrialização. Dispõe a referida súmula que: ““A prestação de serviço de composição gráfica, personalizada e sob encomenda, ainda que envolva fornecimento de mercadorias, está sujeita, ape-nas, ao ISS”. Porém, o ideal seria que essa questão tivesse sido anulada, já que essa súmula é antiga e o Supremo Tribunal Federal, recentemente, decidiu que pela incidência do ICMS nesses casos, desde que presentes os requisitos conceituais e legais (ADI 4389 MC – Tribunal Pleno – Rel. Min. Joaquim Barbosa, julgado em 13/04/2011).

06. (ESAF – AFRFB – 2012) O IPTU – imposto sobre a propriedade predial e territorial urbana, de competência dos Municípios e do Distrito Federal, possui as seguintes características, exceto:

a) pode ser progressivo em razão do valor venal do imóvel, o que permite calibrar o valor do tri-buto de acordo com índice hábil à mensuração da essencialidade do bem.

b) a progressividade de sua alíquota, com base no valor venal do imóvel, só é admissível para o fim de assegurar o cumprimento da função social da propriedade urbana.

c) é inconstitucional a lei do município que reduz o imposto predial urbano sobre imóvel ocu-pado pela residência do proprietário, que não possua outro.

118 Alan Martins e Dimas Yamada Scardoelli

d) pode ter diversidade de alíquotas no caso de imóvel edificado, não edificado, residencial ou comercial.

e) não se admite a progressividade fiscal decor-rente da capacidade econômica do contri-buinte, dada a natureza real do imposto.

|COMENTÁRIOS|..

Nota do autor: nessa questão, o candidato deveria assinalar a opção contendo uma descrição que não é característica do IPTU. Para acertá-la, em relação ao conteúdo, o candidato tinha que levar em conta, entre outros fatores, que a progressivi-dade delineada para o IPTU pode ser subdividida em: i) progressividade fiscal, cujo único objetivo é a arrecadação, em razão do valor do imóvel (CF, art. 156, § 2º, I); ii) progressividade extrafiscal, que tem por objetivo promover a função social da propriedade, estabelecendo a progressividade do imposto no tempo para o proprietário de imóvel subutilizado ou não utilizado que deixar de promo-ver o seu adequado aproveitamento, nos termos do plano diretor do Município (CF, art. 182, § 4º, II). Porém, como será demonstrado adiante, a banca deveria tê-la anulado, haja vista a existência de duas alternativas corretas, isto é, que não constituem característica do IPTU.

Alternativa “c”: correta: assim considerada com acerto pelo gabarito oficial, pois não é caracte-rística do IPTU. A teor da Súmula 539 do STF, é cons-titucional a lei do município que reduz o imposto predial urbano sobre imóvel ocupado pela residên-cia do proprietário, que não possua outro.

Alternativa “a”: de fato, o IPTU pode ser pro-gressivo em razão do valor do imóvel (CF, art. 156, § 2º, I).

Alternativa “b”: essa opção também não é característica do IPTU e, assim, há duas alternativas corretas e a questão deveria ter sido anulada. Veja-se que, conforme nota inicial, o cumprimento da função social da propriedade dá-se no âmbito da progressividade no tempo, de caráter extrafiscal (CF, art. 182, § 4º, II) e, ao contrário do que afirma o examinador, não se verifica na progressividade em razão do valor do imóvel (CF, art. 156, § 2º, I), cuja progressividade tem natureza fiscal, isto é, esta-belecida para fins meramente arrecadatórios, não pressupondo de maneira alguma que seja instituída para assegurar o cumprimento da função social da propriedade urbana.

Alternativa “d”: aqui sim uma característica do IPTU. A diversidade de alíquotas no caso de imóvel edificado, não edificado, residencial ou comercial é peculiar à progressividade extrafiscal do artigo 182, § 4º, inciso II, da CF, podendo ser instituída por lei municipal para atingir o proprietário de imóvel

subutilizado ou não utilizado que deixar de promo-ver o seu adequado aproveitamento, nos termos do plano diretor do Município.

Alternativa “e”: outra característica do IPTU devidamente colocada pelo examinador é a de que não se admite a progressividade fiscal decorrente da capacidade econômica do contribuinte, dada a natureza real do imposto. Mais precisamente, tanto a progressividade do IPTU em razão do valor do imóvel, como a sua progressividade no tempo, não estão vinculadas ao princípio da capacidade contri-butiva que, de acordo com o artigo 145, §1º, da CF se aplica a impostos de caráter pessoal (relacionados com as características pessoais do sujeito passivo), quando o IPTU é um imposto real (imposto sobre a propriedade de um bem).

07. (ESAF – AFRFB – 2012) Sobre o ISS – imposto sobre serviços de qualquer natureza, de competên-cia dos Municípios e do Distrito Federal, é incorreto afirmar-se que:

a) no conjunto de serviços tributáveis pelo ISS, a lei complementar definirá aqueles sobre os quais poderá incidir o mencionado imposto, com o que realiza a sua finalidade principal, que é afastar os conflitos de competência, em matéria tributária, entre as pessoas políticas.

b) na construção civil, a dedução do valor dos materiais e subempreitadas no cálculo do preço do serviço, para fins de apuração do ISS, não configura isenção.

c) não há incidência sobre operações bancárias.

d) serviços de registros públicos, cartorários e notariais são imunes à incidência do ISS.

e) se houver ao mesmo tempo locação de bem móvel e prestação de serviços, o ISS incide sobre o segundo fato, sem atingir o primeiro.

|COMENTÁRIOS|..

Nota do autor: nessa questão, o candidato deve estar atento para a exigência do examinador, que é alternativa contendo uma afirmação incor-reta.

Alternativa “d”: correta: eis a alternativa que contém uma afirmação incorreta. A alegação de que serviços de registros públicos, cartorários e notariais são imunes à incidência do ISS busca sus-tentação na imunidade recíproca entre as pessoas políticas estabelecida no artigo 150, inciso VI, alínea “a”, da CF. Entretanto, a imunidade recíproca é uma garantia ou prerrogativa imediata de entidades políticas federativas, e não de particulares que exe-cutem, com inequívoco intuito lucrativo, serviços públicos mediante concessão ou delegação, devi-damente remunerados, como é o caso dos cartórios

Direito Tributário 193

dos Municípios somente poderão examinar docu-mentos, livros e registros de instituições financei-ras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indis-pensáveis pela autoridade administrativa com-petente”. Importante destacar que, segundo tal norma, são dois os requisitos essenciais para que os agentes fiscais tenham acesso aos dados bancários: (i) a existência de processo administrativo instau-rado ou procedimento fiscal em curso e (ii) que os exames dos dados bancários sejam considerados imprescindíveis pela autoridade administrativa competente.

Item III: trata-se de outra afirmação falsa, pois o artigo 1º, § 3º, inciso III, da Lei complementar 105/2001 é categórico ao estipular que o forneci-mento pelas instituições financeiras à Secretaria da Receita Federal de informações relativas à CPMF não é considerado “quebra de sigilo bancário”, não demandando, por consequência, nenhuma exigên-cia de prévia autorização judicial.

120. (ESAF – ATRFB –2003) Assinale a opção incor-reta. Tem o mesmo efeito de certidão negativa, a certidão de que conste a existência de crédito tri-butário:

a) em curso de cobrança executiva em que tenham sido oferecidos bens à penhora.

b) ao qual tenha sido concedida moratória ou objeto de parcelamento.

c) não vencido ou cujo montante integral tenha sido depositado.

d) cuja exigibilidade esteja suspensa.

e) objeto de medida liminar ou de tutela anteci-pada.

|COMENTÁRIOS|..

Nota do autor: importante enfatizar que, nessa questão, deve ser assinalada a opção incor-reta. O órgão fazendário, quando solicitado pelo contribuinte, deve emitir certidão (documento) que retrate a existência ou inexistência de débitos fiscais. Tal certidão é utilizada pelo contribuinte como documento probatório em várias situações exigidas por lei como, por exemplo, para partici-pação em concorrência pública. A certidão é tida como negativa de débitos (CND) quando o con-tribuinte não tiver dívidas tributárias. Ao contrário, será positiva quando o contribuinte apresentar dívidas tributárias. Entretanto, há situações em que o contribuinte possui débitos fiscais, porém a cer-tidão tem os mesmos efeitos da negativa, ou seja, o contribuinte poderá utilizá-la, seguindo o exem-plo já citado, para habilitá-lo numa concorrência

pública. Trata-se da CPD-EN – certidão positiva

de débitos fiscais, com efeitos de negativa. São três situações que ensejam a emissão da CPD-EN: (i) a existência de débitos fiscais ainda não vencidos (ainda no prazo para pagamento); (ii) a existência de débitos fiscais em curso de cobrança executiva em que tenha sido efetivada a penhora; e (iii) a exis-tência de débitos fiscais cuja exigibilidade esteja suspensa, nos termos do artigo 151 do CTN, a saber: (a) moratória; (b) depósito do montante integral; (c) defesas e recursos no âmbito do processo adminis-trativo fiscal; (d) liminar em mandado de segurança; (e) liminar ou tutela antecipada em outras espécies de ações judiciais; e (f) parcelamento.

Alternativa “a”: incorreta: a incorreção da afirmativa está na sutileza de não bastar ter sido oferecido bens à penhora para que o contribuinte consiga uma Certidão Positiva de Débitos, com Efei-tos de Negativa (CPD-EN). É preciso que a penhora se aperfeiçoe, ou seja, tenha sido efetivada, con-forme apregoa o artigo 206 do CTN.

Alternativa “b”: está correta, pois tanto a moratória como o parcelamento são situações que suspendem a exigibilidade do crédito tributário res-pectivo (CTN, art. 151, I e VI) que, por sua vez, enseja ao contribuinte interessado uma Certidão Positiva de Débitos com os mesmos Efeitos da Negativa (CPD--EN).

Alternativa “c”: também está correta, uma vez que os débitos vincendos (a vencer, não vencidos) e aqueles cuja exigibilidade esteja suspensa (como no caso de ter sido objeto de depósito do montante inte-gral – artigo 151, inciso II, do CTN) propiciam ao contri-buinte interessado uma Certidão Positiva de Débitos, com os mesmos Efeitos da Negativa (CPD-EN).

Alternativa “d”: correta, porque de acordo com o artigo 206 do CTN, a CPD-EN deve ser obtida pelo contribuinte que apresente créditos tributários com a exigibilidade suspensa (artigo 151 do CTN).

Alternativa “e”: tanto a medida liminar como a tutela antecipada são hipóteses de suspensão da exigibilidade do crédito tributário (artigo 151, inci-sos IV e V, do CTN), o que implica afirmar que o con-tribuinte devedor faz jus à CPD-EN, nos termos do artigo 206 do CTN.

DICAS

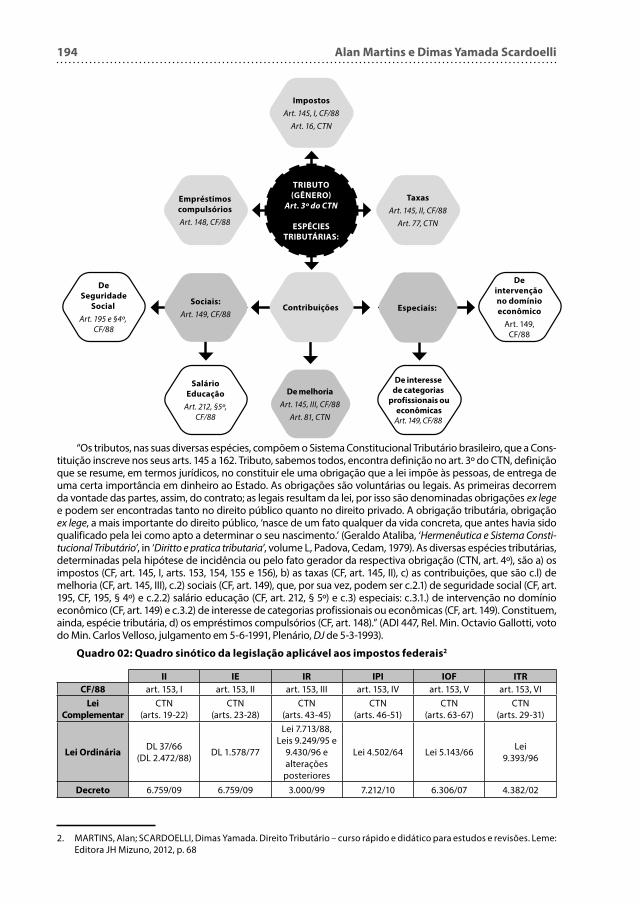

1. TRIBUTOS E SUAS ESPÉCIES

Quadro 01: Tributos e espécies tributárias.1

1. baseado no julgamento da ADI 447 pelo STF – DJ de 05/03/93

194 Alan Martins e Dimas Yamada Scardoelli

De melhoria

Art. 145, III, CF/88Art. 81, CTN

Sociais:

Art. 149, CF/88Especiais:

De

intervenção

no domínio

econômico

Art. 149, CF/88

De

Seguridade

Social

Art. 195 e §4º, CF/88

De interesse

de categorias

profissionais ou

econômicas

Art. 149, CF/88

Salário

Educação

Art. 212, §5º, CF/88

Impostos

Art. 145, I, CF/88Art. 16, CTN

Taxas

Art. 145, II, CF/88Art. 77, CTN

Empréstimos

compulsórios

Art. 148, CF/88

Contribuições

TRIBUTO

(GÊNERO)

Art. 3º do CTN

ESPÉCIES

TRIBUTÁRIAS:

“Os tributos, nas suas diversas espécies, compõem o Sistema Constitucional Tributário brasileiro, que a Cons-tituição inscreve nos seus arts. 145 a 162. Tributo, sabemos todos, encontra definição no art. 3º do CTN, definição que se resume, em termos jurídicos, no constituir ele uma obrigação que a lei impõe às pessoas, de entrega de uma certa importância em dinheiro ao Estado. As obrigações são voluntárias ou legais. As primeiras decorrem da vontade das partes, assim, do contrato; as legais resultam da lei, por isso são denominadas obrigações ex lege e podem ser encontradas tanto no direito público quanto no direito privado. A obrigação tributária, obrigação ex lege, a mais importante do direito público, ‘nasce de um fato qualquer da vida concreta, que antes havia sido qualificado pela lei como apto a determinar o seu nascimento.’ (Geraldo Ataliba, ‘Hermenêutica e Sistema Consti-tucional Tributário’, in ‘Diritto e pratica tributaria’, volume L, Padova, Cedam, 1979). As diversas espécies tributárias, determinadas pela hipótese de incidência ou pelo fato gerador da respectiva obrigação (CTN, art. 4º), são a) os impostos (CF, art. 145, I, arts. 153, 154, 155 e 156), b) as taxas (CF, art. 145, II), c) as contribuições, que são c.l) de melhoria (CF, art. 145, III), c.2) sociais (CF, art. 149), que, por sua vez, podem ser c.2.1) de seguridade social (CF, art. 195, CF, 195, § 4º) e c.2.2) salário educação (CF, art. 212, § 5º) e c.3) especiais: c.3.1.) de intervenção no domínio econômico (CF, art. 149) e c.3.2) de interesse de categorias profissionais ou econômicas (CF, art. 149). Constituem, ainda, espécie tributária, d) os empréstimos compulsórios (CF, art. 148).” (ADI 447, Rel. Min. Octavio Gallotti, voto do Min. Carlos Velloso, julgamento em 5-6-1991, Plenário, DJ de 5-3-1993).

Quadro 02: Quadro sinótico da legislação aplicável aos impostos federais2

II IE IR IPI IOF ITR

CF/88 art. 153, I art. 153, II art. 153, III art. 153, IV art. 153, V art. 153, VILei

Complementar

CTN(arts. 19-22)

CTN(arts. 23-28)

CTN(arts. 43-45)

CTN(arts. 46-51)

CTN(arts. 63-67)

CTN(arts. 29-31)

Lei OrdináriaDL 37/66

(DL 2.472/88) DL 1.578/77

Lei 7.713/88, Leis 9.249/95 e

9.430/96 e alterações

posteriores

Lei 4.502/64 Lei 5.143/66 Lei 9.393/96

Decreto 6.759/09 6.759/09 3.000/99 7.212/10 6.306/07 4.382/02

2. MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, p. 68

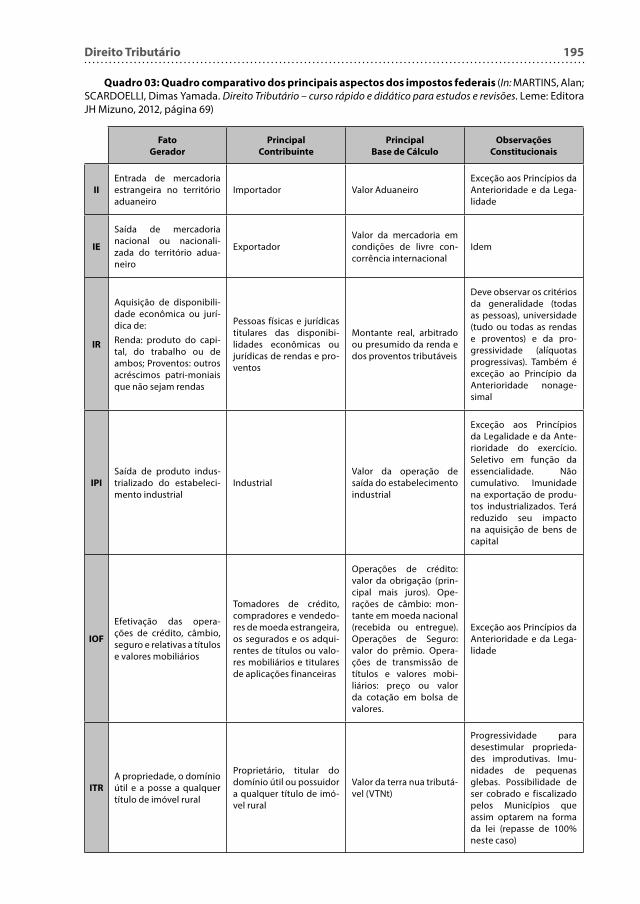

Direito Tributário 195

Quadro 03: Quadro comparativo dos principais aspectos dos impostos federais (In: MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, página 69)

Fato

Gerador

Principal

Contribuinte

Principal

Base de Cálculo

Observações

Constitucionais

II

Entrada de mercadoria estrangeira no território aduaneiro

Importador Valor AduaneiroExceção aos Princípios da Anterioridade e da Lega-lidade

IE

Saída de mercadoria nacional ou nacionali-zada do território adua-neiro

ExportadorValor da mercadoria em condições de livre con-corrência internacional

Idem

IR

Aquisição de disponibili-dade econômica ou jurí-dica de:Renda: produto do capi-tal, do trabalho ou de ambos; Proventos: outros acréscimos patri-moniais que não sejam rendas

Pessoas físicas e jurídicas titulares das disponibi-lidades econômicas ou jurídicas de rendas e pro-ventos

Montante real, arbitrado ou presumido da renda e dos proventos tributáveis

Deve observar os critérios da generalidade (todas as pessoas), universidade (tudo ou todas as rendas e proventos) e da pro-gressividade (alíquotas progressivas). Também é exceção ao Princípio da Anterioridade nonage-simal

IPI

Saída de produto indus-trializado do estabeleci-mento industrial

IndustrialValor da operação de saída do estabelecimento industrial

Exceção aos Princípios da Legalidade e da Ante-rioridade do exercício. Seletivo em função da essencialidade. Não cumulativo. Imunidade na exportação de produ-tos industrializados. Terá reduzido seu impacto na aquisição de bens de capital

IOF

Efetivação das opera-ções de crédito, câmbio, seguro e relativas a títulos e valores mobiliários

Tomadores de crédito, compradores e vendedo-res de moeda estrangeira, os segurados e os adqui-rentes de títulos ou valo-res mobiliários e titulares de aplicações financeiras

Operações de crédito: valor da obrigação (prin-cipal mais juros). Ope-rações de câmbio: mon-tante em moeda nacional (recebida ou entregue). Operações de Seguro: valor do prêmio. Opera-ções de transmissão de títulos e valores mobi-liários: preço ou valor da cotação em bolsa de valores.

Exceção aos Princípios da Anterioridade e da Lega-lidade

ITR

A propriedade, o domínio útil e a posse a qualquer título de imóvel rural

Proprietário, titular do domínio útil ou possuidor a qualquer título de imó-vel rural

Valor da terra nua tributá-vel (VTNt)

Progressividade para desestimular proprieda-des improdutivas. Imu-nidades de pequenas glebas. Possibilidade de ser cobrado e fiscalizado pelos Municípios que assim optarem na forma da lei (repasse de 100% neste caso)

196 Alan Martins e Dimas Yamada Scardoelli

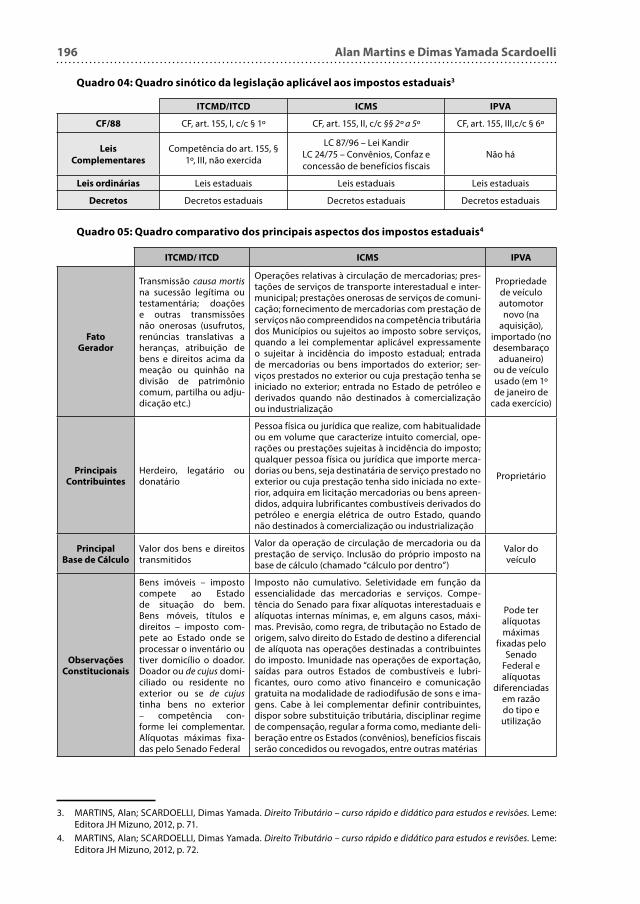

Quadro 04: Quadro sinótico da legislação aplicável aos impostos estaduais3

ITCMD/ITCD ICMS IPVA

CF/88 CF, art. 155, I, c/c § 1º CF, art. 155, II, c/c §§ 2º a 5º CF, art. 155, III,c/c § 6º

Leis

Complementares

Competência do art. 155, § 1º, III, não exercida

LC 87/96 – Lei KandirLC 24/75 – Convênios, Confaz e concessão de benefícios fiscais

Não há

Leis ordinárias Leis estaduais Leis estaduais Leis estaduais

Decretos Decretos estaduais Decretos estaduais Decretos estaduais

Quadro 05: Quadro comparativo dos principais aspectos dos impostos estaduais4

ITCMD/ ITCD ICMS IPVA

Fato

Gerador

Transmissão causa mortis na sucessão legítima ou testamentária; doações e outras transmissões não onerosas (usufrutos, renúncias translativas a heranças, atribuição de bens e direitos acima da meação ou quinhão na divisão de patrimônio comum, partilha ou adju-dicação etc.)

Operações relativas à circulação de mercadorias; pres-tações de serviços de transporte interestadual e inter-municipal; prestações onerosas de serviços de comuni-cação; fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios ou sujeitos ao imposto sobre serviços, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual; entrada de mercadorias ou bens importados do exterior; ser-viços prestados no exterior ou cuja prestação tenha se iniciado no exterior; entrada no Estado de petróleo e derivados quando não destinados à comercialização ou industrialização

Propriedade de veículo automotor

novo (na aquisição),

importado (no desembaraço

aduaneiro) ou de veículo usado (em 1º de janeiro de

cada exercício)

Principais

Contribuintes

Herdeiro, legatário ou donatário

Pessoa física ou jurídica que realize, com habitualidade ou em volume que caracterize intuito comercial, ope-rações ou prestações sujeitas à incidência do imposto; qualquer pessoa física ou jurídica que importe merca-dorias ou bens, seja destinatária de serviço prestado no exterior ou cuja prestação tenha sido iniciada no exte-rior, adquira em licitação mercadorias ou bens apreen-didos, adquira lubrificantes combustíveis derivados do petróleo e energia elétrica de outro Estado, quando não destinados à comercialização ou industrialização

Proprietário

Principal

Base de Cálculo

Valor dos bens e direitos transmitidos

Valor da operação de circulação de mercadoria ou da prestação de serviço. Inclusão do próprio imposto na base de cálculo (chamado “cálculo por dentro”)

Valor do veículo

Observações

Constitucionais

Bens imóveis – imposto compete ao Estado de situação do bem.Bens móveis, títulos e direitos – imposto com-pete ao Estado onde se processar o inventário ou tiver domicílio o doador.Doador ou de cujus domi-ciliado ou residente no exterior ou se de cujus tinha bens no exterior – competência con-forme lei complementar.Alíquotas máximas fixa-das pelo Senado Federal

Imposto não cumulativo. Seletividade em função da essencialidade das mercadorias e serviços. Compe-tência do Senado para fixar alíquotas interestaduais e alíquotas internas mínimas, e, em alguns casos, máxi-mas. Previsão, como regra, de tributação no Estado de origem, salvo direito do Estado de destino a diferencial de alíquota nas operações destinadas a contribuintes do imposto. Imunidade nas operações de exportação, saídas para outros Estados de combustíveis e lubri-ficantes, ouro como ativo financeiro e comunicação gratuita na modalidade de radiodifusão de sons e ima-gens. Cabe à lei complementar definir contribuintes, dispor sobre substituição tributária, disciplinar regime de compensação, regular a forma como, mediante deli-beração entre os Estados (convênios), benefícios fiscais serão concedidos ou revogados, entre outras matérias

Pode ter alíquotas máximas

fixadas pelo Senado

Federal e alíquotas

diferenciadas em razão do tipo e utilização

3. MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, p. 71.

4. MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, p. 72.

Direito Tributário 217

agentes, dos limites jurídicos impostos pela constituição e pelas leis da República. Impossi-bilidade de utilização, pelo Ministério Público, de prova obtida com transgressão à garantia de inviolabilidade domiciliar. Prova ilícita. Inido-neidade jurídica (...). Administração tributária. Fiscalização. Poderes. Necessário respeito aos direitos e garantias individuais dos contribuin-tes e terceiros. Aos direitos e garantias indivi-duais dos contribuintes e de terceiros. Não são absolutos os poderes de que se acham investi-dos os órgãos e agentes da administração tri-butária, pois o Estado, em tema de tributação, inclusive em matéria de fiscalização tributária, está sujeito à observância de um complexo de direitos e prerrogativas que assistem, constitu-cionalmente, aos contribuintes e aos cidadãos em geral. Na realidade, os poderes do Estado encontram, nos direitos e garantias individu-ais, limites intransponíveis, cujo desrespeito pode caracterizar ilícito constitucional. A admi-nistração tributária, por isso mesmo, embora podendo muito, não pode tudo. É que, ao Estado, é somente lícito atuar, ‘respeitados os direitos individuais e nos termos da lei’ (CF, art. 145, § 1º), consideradas, sobretudo, e para esse específico efeito, as limitações jurídicas decor-rentes do próprio sistema instituído pela Lei Fundamental, cuja eficácia – que prepondera sobre todos os órgãos e agentes fazendários – restringe-lhes o alcance do poder de que se acham investidos, especialmente quando exer-cido em face do contribuinte e dos cidadãos da República, que são titulares de garantias impregnadas de estatura constitucional e que, por tal razão, não podem ser transgredidas por aqueles que exercem a autoridade em nome do Estado. A garantia da inviolabilidade domi-ciliar como limitação constitucional ao poder do Estado em tema de fiscalização tributária. Conceito de ‘casa’ para efeito de proteção constitucional. Amplitude dessa noção concei-tual, que também compreendem os espaços privados não abertos ao público, onde alguém exerce atividade profissional: necessidade, em tal hipótese, de mandado judicial (CF, art. 5º, XI)” (HC 93.050, Rel. Min. Celso de Mello, julga-mento em 10-6-2008, Segunda Turma, DJE de 1º-8-2008).

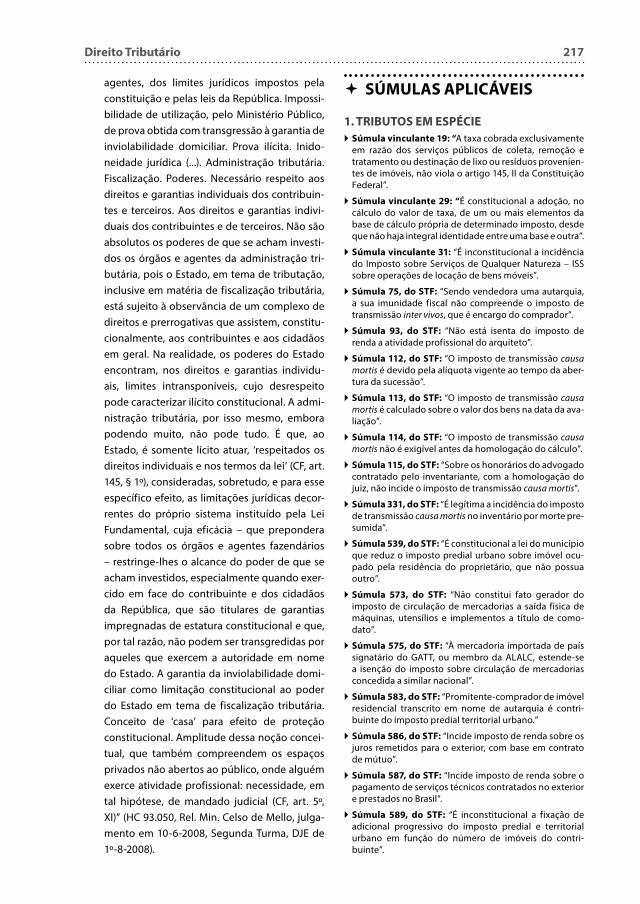

SÚMULAS APLICÁVEIS

1. TRIBUTOS EM ESPÉCIE

► Súmula vinculante 19: “A taxa cobrada exclusivamente em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenien-tes de imóveis, não viola o artigo 145, II da Constituição Federal”.

► Súmula vinculante 29: “É constitucional a adoção, no cálculo do valor de taxa, de um ou mais elementos da base de cálculo própria de determinado imposto, desde que não haja integral identidade entre uma base e outra”.

► Súmula vinculante 31: “É inconstitucional a incidência do Imposto sobre Serviços de Qualquer Natureza – ISS sobre operações de locação de bens móveis”.

► Súmula 75, do STF: “Sendo vendedora uma autarquia, a sua imunidade fiscal não compreende o imposto de transmissão inter vivos, que é encargo do comprador”.

► Súmula 93, do STF: “Não está isenta do imposto de renda a atividade profissional do arquiteto”.

► Súmula 112, do STF: “O imposto de transmissão causa mortis é devido pela alíquota vigente ao tempo da aber-tura da sucessão”.

► Súmula 113, do STF: “O imposto de transmissão causa mortis é calculado sobre o valor dos bens na data da ava-liação”.

► Súmula 114, do STF: “O imposto de transmissão causa mortis não é exigível antes da homologação do cálculo”.

► Súmula 115, do STF: “Sobre os honorários do advogado contratado pelo inventariante, com a homologação do juiz, não incide o imposto de transmissão causa mortis”.

► Súmula 331, do STF: “É legítima a incidência do imposto de transmissão causa mortis no inventário por morte pre-sumida”.

► Súmula 539, do STF: “É constitucional a lei do município que reduz o imposto predial urbano sobre imóvel ocu-pado pela residência do proprietário, que não possua outro”.

► Súmula 573, do STF: “Não constitui fato gerador do imposto de circulação de mercadorias a saída física de máquinas, utensílios e implementos a título de como-dato”.

► Súmula 575, do STF: “À mercadoria importada de país signatário do GATT, ou membro da ALALC, estende-se a isenção do imposto sobre circulação de mercadorias concedida a similar nacional”.

► Súmula 583, do STF: “Promitente-comprador de imóvel residencial transcrito em nome de autarquia é contri-buinte do imposto predial territorial urbano.”

► Súmula 586, do STF: “Incide imposto de renda sobre os juros remetidos para o exterior, com base em contrato de mútuo”.

► Súmula 587, do STF: “Incide imposto de renda sobre o pagamento de serviços técnicos contratados no exterior e prestados no Brasil”.

► Súmula 589, do STF: “É inconstitucional a fixação de adicional progressivo do imposto predial e territorial urbano em função do número de imóveis do contri-buinte”.

218 Alan Martins e Dimas Yamada Scardoelli

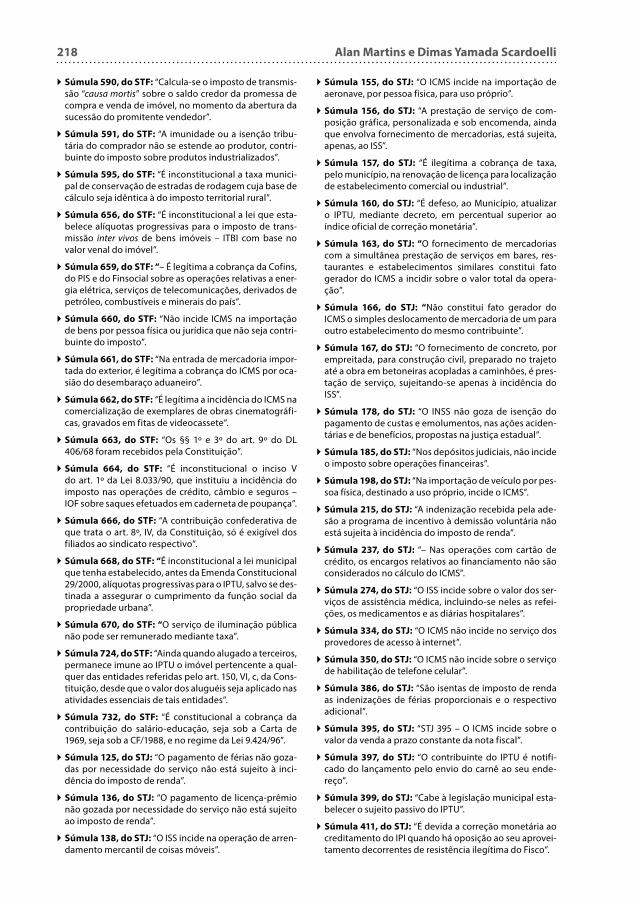

► Súmula 590, do STF: “Calcula-se o imposto de transmis-são “causa mortis” sobre o saldo credor da promessa de compra e venda de imóvel, no momento da abertura da sucessão do promitente vendedor”.

► Súmula 591, do STF: “A imunidade ou a isenção tribu-tária do comprador não se estende ao produtor, contri-buinte do imposto sobre produtos industrializados”.

► Súmula 595, do STF: “É inconstitucional a taxa munici-pal de conservação de estradas de rodagem cuja base de cálculo seja idêntica à do imposto territorial rural”.

► Súmula 656, do STF: “É inconstitucional a lei que esta-belece alíquotas progressivas para o imposto de trans-missão inter vivos de bens imóveis – ITBI com base no valor venal do imóvel”.

► Súmula 659, do STF: “– É legítima a cobrança da Cofins, do PIS e do Finsocial sobre as operações relativas a ener-gia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do país”.

► Súmula 660, do STF: “Não incide ICMS na importação de bens por pessoa física ou jurídica que não seja contri-buinte do imposto”.

► Súmula 661, do STF: “Na entrada de mercadoria impor-tada do exterior, é legítima a cobrança do ICMS por oca-sião do desembaraço aduaneiro”.

► Súmula 662, do STF: “É legítima a incidência do ICMS na comercialização de exemplares de obras cinematográfi-cas, gravados em fitas de videocassete”.

► Súmula 663, do STF: “Os §§ 1º e 3º do art. 9º do DL 406/68 foram recebidos pela Constituição”.

► Súmula 664, do STF: “É inconstitucional o inciso V do art. 1º da Lei 8.033/90, que instituiu a incidência do imposto nas operações de crédito, câmbio e seguros – IOF sobre saques efetuados em caderneta de poupança”.

► Súmula 666, do STF: “A contribuição confederativa de que trata o art. 8º, IV, da Constituição, só é exigível dos filiados ao sindicato respectivo”.

► Súmula 668, do STF: “É inconstitucional a lei municipal que tenha estabelecido, antes da Emenda Constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se des-tinada a assegurar o cumprimento da função social da propriedade urbana”.

► Súmula 670, do STF: “O serviço de iluminação pública não pode ser remunerado mediante taxa”.

► Súmula 724, do STF: “Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a qual-quer das entidades referidas pelo art. 150, VI, c, da Cons-tituição, desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tais entidades”.

► Súmula 732, do STF: “É constitucional a cobrança da contribuição do salário-educação, seja sob a Carta de 1969, seja sob a CF/1988, e no regime da Lei 9.424/96”.

► Súmula 125, do STJ: “O pagamento de férias não goza-das por necessidade do serviço não está sujeito à inci-dência do imposto de renda”.

► Súmula 136, do STJ: “O pagamento de licença-prêmio não gozada por necessidade do serviço não está sujeito ao imposto de renda”.

► Súmula 138, do STJ: “O ISS incide na operação de arren-damento mercantil de coisas móveis”.

► Súmula 155, do STJ: “O ICMS incide na importação de aeronave, por pessoa física, para uso próprio”.

► Súmula 156, do STJ: “A prestação de serviço de com-posição gráfica, personalizada e sob encomenda, ainda que envolva fornecimento de mercadorias, está sujeita, apenas, ao ISS”.

► Súmula 157, do STJ: “É ilegítima a cobrança de taxa, pelo município, na renovação de licença para localização de estabelecimento comercial ou industrial”.

► Súmula 160, do STJ: “É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária”.

► Súmula 163, do STJ: “O fornecimento de mercadorias com a simultânea prestação de serviços em bares, res-taurantes e estabelecimentos similares constitui fato gerador do ICMS a incidir sobre o valor total da opera-ção”.

► Súmula 166, do STJ: “Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”.

► Súmula 167, do STJ: “O fornecimento de concreto, por empreitada, para construção civil, preparado no trajeto até a obra em betoneiras acopladas a caminhões, é pres-tação de serviço, sujeitando-se apenas à incidência do ISS”.

► Súmula 178, do STJ: “O INSS não goza de isenção do pagamento de custas e emolumentos, nas ações aciden-tárias e de benefícios, propostas na justiça estadual”.

► Súmula 185, do STJ: “Nos depósitos judiciais, não incide o imposto sobre operações financeiras”.

► Súmula 198, do STJ: “Na importação de veículo por pes-soa física, destinado a uso próprio, incide o ICMS”.

► Súmula 215, do STJ: “A indenização recebida pela ade-são a programa de incentivo à demissão voluntária não está sujeita à incidência do imposto de renda”.

► Súmula 237, do STJ: “– Nas operações com cartão de crédito, os encargos relativos ao financiamento não são considerados no cálculo do ICMS”.

► Súmula 274, do STJ: “O ISS incide sobre o valor dos ser-viços de assistência médica, incluindo-se neles as refei-ções, os medicamentos e as diárias hospitalares”.

► Súmula 334, do STJ: “O ICMS não incide no serviço dos provedores de acesso à internet”.

► Súmula 350, do STJ: “O ICMS não incide sobre o serviço de habilitação de telefone celular”.

► Súmula 386, do STJ: “São isentas de imposto de renda as indenizações de férias proporcionais e o respectivo adicional”.

► Súmula 395, do STJ: “STJ 395 – O ICMS incide sobre o valor da venda a prazo constante da nota fiscal”.

► Súmula 397, do STJ: “O contribuinte do IPTU é notifi-cado do lançamento pelo envio do carnê ao seu ende-reço”.

► Súmula 399, do STJ: “Cabe à legislação municipal esta-belecer o sujeito passivo do IPTU”.

► Súmula 411, do STJ: “É devida a correção monetária ao creditamento do IPI quando há oposição ao seu aprovei-tamento decorrentes de resistência ilegítima do Fisco”.

Direito Tributário 221

► Súmula CARF nº 17: “Não cabe a exigência de multa de ofício nos lançamentos efetuados para prevenir a decadência, quando a exigibilidade estiver suspensa na forma dos incisos IV ou V do art. 151 do CTN e a suspen-são do débito tenha ocorrido antes do início de qualquer procedimento de ofício a ele relativo”.

► Súmula CARF nº 21: “É nula, por vício formal, a notifica-ção de lançamento que não contenha a identificação da autoridade que a expediu”.

► Súmula CARF nº 46: “O lançamento de ofício pode ser realizado sem prévia intimação ao sujeito passivo, nos casos em que o Fisco dispuser de elementos suficientes à constituição do crédito tributário”.

► Súmula CARF nº 48: “A suspensão da exigibilidade do crédito tributário por força de medida judicial não impede a lavratura de auto de infração”.

► Súmula CARF nº 50: “É cabível a exigência de multa de ofício se a decisão judicial que suspendia a exigibilidade do crédito tributário perdeu os efeitos antes da lavratura do auto de infração”.

► Súmula CARF nº 72: “Caracterizada a ocorrência de dolo, fraude ou simulação, a contagem do prazo deca-dencial rege-se pelo art. 173, inciso I, do CTN”.

6. CRÉDITO TRIBUTÁRIO: EXCLUSÃO

► Súmula 544, do STF: “Isenções tributárias concedidas, sob condição onerosa, não podem ser livremente supri-midas”.

► Súmula 575, do STF: “À mercadoria importada de país signatário do GATT, ou membro da ALALC, estende-se a isenção do imposto de circulação de mercadorias conce-dida a similar nacional”.

► Súmula 581, do STF: “A exigência de transporte em navio de bandeira brasileira, para efeito de isenção tri-butária, legitimou-se com o advento do Decreto-lei 666, de 02.7.69”.

► Súmula 20, do STJ: “A mercadoria importada de país signatário do GATT é isenta do ICM, quando contem-plado com esse favor o similar nacional”.

► Súmula CARF nº 68: “A Lei nº 8.852, de 1994, não outorga isenção nem enumera hipóteses de não inci-dência de Imposto sobre a Renda da Pessoa Física”.

7. ADMINISTRAÇÃO TRIBUTÁRIA

► Súmula Vinculante nº 24: “não se tipifica crime mate-rial contra a ordem tributária, previstos no artigo 1º, inci-sos I a IV, da Lei 8.137/90, antes do lançamento definitivo do tributo”.

► Súmula 70, do STF: “É inadmissível a interdição de esta-belecimento como meio coercitivo para cobrança de tributo”.

► Súmula 323, do STF: “É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos”.

► Súmula 439, do STF: “Estão sujeitos à fiscalização tribu-tária ou previdenciária quaisquer livros comerciais, limi-tado o exame aos pontos objeto da investigação”.

► Súmula 547, do STF: “Não é lícito à autoridade proibir que o contribuinte em débito adquira estampilhas, des-pache mercadorias nas alfândegas e exerça suas ativida-des profissionais”.

► Súmula 446, do STJ: “Declarado e não pago o débito tributário pelo contribuinte, é legítima a recusa de expe-dição de certidão negativa ou positiva com efeito de negativa”.

► Súmula CARF nº 29: “Todos os cotitulares da conta ban-cária devem ser intimados para comprovar a origem dos depósitos nela efetuados, na fase que precede à lavra-tura do auto de infração com base na presunção legal de omissão de receitas ou rendimentos, sob pena de nuli-dade do lançamento”.

► Súmula CARF nº 30: “Na tributação da omissão de ren-dimentos ou receitas caracterizada por depósitos bancá-rios com origem não comprovada, os depósitos de um mês não servem para comprovar a origem de depósitos havidos em meses subsequentes”.

► Súmula CARF nº 31: “Descabe a cobrança de multa de ofício isolada exigida sobre os valores de tributos reco-lhidos extemporaneamente, sem o acréscimo da multa de mora, antes do início do procedimento fiscal”.

► Súmula CARF nº 32: “A titularidade dos depósitos ban-cários pertence às pessoas indicadas nos dados cadas-trais, salvo quando comprovado com documentação hábil e idônea o uso da conta por terceiros”.

► Súmula CARF nº 33: “A declaração entregue após o iní-cio do procedimento fiscal não produz quaisquer efeitos sobre o lançamento de ofício”.

► Súmula CARF nº 34: “Nos lançamentos em que se apura omissão de receita ou rendimentos, decorrente de depó-sitos bancários de origem não comprovada, é cabível a qualificação da multa de ofício, quando constatada a movimentação de recursos em contas bancárias de interpostas pessoas”.

► Súmula CARF nº 35: “O art. 11, § 3º, da Lei 9.311/96, com a redação dada pela Lei 10.174/2001, que autoriza o uso de informações da CPMF para a constituição do crédito tributário de outros tributos, aplica-se retroativamente”.

► Súmula CARF nº 49: “A denúncia espontânea (art. 138 do Código Tributário Nacional) não alcança a penalidade decorrente do atraso na entrega de declaração”.

INFORMATIVOS

1. TRIBUTOS E SUAS ESPÉCIES

IR. Renda acumulada.

No caso de benefício previdenciário pago em atraso e acu-muladamente, não é legítima a cobrança de imposto de renda com parâmetro no montante global pago extempo-raneamente. Isso porque a incidência do imposto de renda deve observar as tabelas e alíquotas vigentes na época em que os valores deveriam ter sido adimplidos, devendo ser observada a renda auferida mês a mês pelo segurado. Precedente citado: REsp 1.118.429-SP, Primeira Seção, DJe 14/5/2010 (REPETITIVO). AgRg no AREsp 300.240-RS, Rel. Min. Humberto Martins, julgado em 9/4/2013. (Info 519)

222 Alan Martins e Dimas Yamada Scardoelli

II e IPI. Importações de peças e componentes de

reposição, reparo e manutenção necessárias ao fun-

cionamento de plataformas petrolíferas.

As isenções de imposto de importação e de imposto sobre produtos industrializados previstas no art. 2º, II, “j”, e no art. 3º, I, da Lei 8.032/1990 (restabelecidas pelo art. 1º, IV, da Lei 8.402/1992) aplicam-se às importações de peças e com-ponentes de reposição, reparo e manutenção necessárias ao funcionamento de plataformas petrolíferas, sendo indiferente a revogação que o art. 13 da Lei 8.032/1990 trouxe em relação ao Decreto-lei 1.953/1982. De fato, o Decreto-lei 1.953/1982 trata de isenções especificamente relacionadas a bens destinados a prospecção e produção de petróleo. Por sua vez, os arts. 2º, II, “j”, e 3º, I, da Lei 8.032/1990 cuidam de isenção genericamente relacionada a embarcações, nas quais se incluem as plataformas petro-líferas. Nesse contexto, deve-se asseverar que a revogação da legislação especial não impede a concessão da isenção genérica. REsp 1.341.077-RJ, Rel. Min. Mauro Campbell Mar-ques, julgado em 9/4/2013. (Info 519)

IR. Isenção. Portador de cardiopatia grave

O portador de cardiopatia grave não tem direito à isenção do imposto de renda sobre seus vencimentos no caso em que, mesmo preenchendo os requisitos para a aposenta-doria por invalidez, opte por continuar trabalhando. O art. 6º, XIV, da Lei nº 7.713/1988 exige, para que se reconheça o direito à isenção, a presença de dois requisitos cumulati-vos: que os rendimentos sejam relativos a aposentadoria, pensão ou reforma; e que a pessoa física seja portadora de uma das doenças ali elencadas. Inexiste, portanto, previ-são legal expressa da situação em análise como hipótese de exclusão do crédito tributário, o que se exige em face da regra contida no art. 150, § 6º, da CF. Ademais, o art. 111, II, do CTN determina que seja interpretada literalmente a legislação tributária que disponha sobre outorga de isen-ção. Ressalte-se, ainda, que não se caracteriza qualquer ofensa ao princípio da isonomia em face da comparação da situação do indivíduo aposentado com o que esteja em atividade. Com efeito, há de ser observada a finalidade do benefício, que é diminuir o sacrifício dos definitivamente aposentados, aliviando-os dos encargos financeiros. Por fim, deve-se considerar que a parte final do inciso XIV do art. 6º da Lei nº 7.713/1988, ao estabelecer que haverá isen-ção do imposto de renda “mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma”, tem por objetivo apenas afastar o risco de tratamento diferenciado entre os inativos. Assim, não são isentos os rendimentos auferidos pelo contribuinte não aposentado em razão de sua atividade, ainda que se trate de pessoa portadora de uma das moléstias ali referidas. RMS 31.637-CE, Rel. Min. Cas-tro Meira, julgado em 5/2/2013. (Info 516)

ICMS. Estorno de crédito na importação de ativo per-

manente.

O contribuinte não tem o dever de estornar crédito de ICMS apurado na importação de equipamento destinado ao ativo permanente da empresa na hipótese em que o bem seja, posteriormente, cedido em comodato a terceiro. Esse entendimento é extraído da interpretação dos arts. 20, § 3º, I, e 21, I, ambos da LC nº 87/1996. O primeiro artigo autoriza o creditamento do imposto cobrado na operação que tenha resultado na entrada de mercadoria no estabe-lecimento, mesmo a destinada ao ativo permanente, mas excepciona a hipótese em que a saída subsequente não

for tributada ou estiver isenta. O segundo impõe ao con-tribuinte o dever de estornar o ICMS creditado se incidir essa regra excepcional, isto é, quando o próprio credita-mento for vedado. Se os equipamentos são cedidos em comodato, não se pode falar em “saída” sob a perspectiva da legislação do ICMS, entendida como circulação de mer-cadoria com transferência de propriedade. Nesse caso, os bens não deixam de integrar o patrimônio do contribuinte. REsp 1.307.876-SP, Rel. Min. Herman Benjamin, julgado em 5/2/2013. (Info 516)

IRPJ. Dedução de despesas relativas ao pagamento

de férias de empregado

É possível ao empregador deduzir as despesas relaciona-das ao pagamento de férias de empregado na declaração do IRPJ correspondente ao ano do exercício em que o direito às férias foi adquirido pelos empregados. De fato, uma vez adquirido o direito às férias, a despesa em ques-tão corresponde a uma obrigação líquida e certa contraída pelo empregador, embora não realizada imediatamente. Dispõe o art. 134 da CLT que “as férias serão concedidas por ato do empregador, em um só período, nos 12 (doze) meses subsequentes à data em que o empregado tiver adquirido o direito”. De acordo com o art. 47 da Lei nº 4.506/1964, são operacionais as despesas não computadas nos custos necessárias à atividade da empresa e à manu-tenção da respectiva fonte produtora. Ainda, conforme o § 1º do referido artigo, são necessárias as despesas pagas ou incorridas para a realização das transações ou operações exigidas pela atividade da empresa. Despesa incorrida é aquela que existe e possui os atributos de liquidez e cer-teza. A legislação autoriza o abatimento dessas despesas na apuração do lucro operacional da empresa (art. 43 da Lei nº 4.506/1964). Se a lei permite a dedução das despesas pagas e das incorridas, não só aquelas que já foram efeti-vamente adimplidas são dedutíveis. Na legislação tributá-ria, prevalece a regra do regime de competência, de modo que as despesas devem ser deduzidas no lucro real do perí-odo base competente, ou seja, naquele em que, jurídica ou economicamente, tornarem-se devidas ou em que possam ser excluídas do lucro líquido para determinação do lucro real. Com a aquisição do direito às férias pelo empregado, a obrigação de concedê-las juntamente com o pagamento das verbas remuneratórias correspondentes passa a existir juridicamente para o empregador de forma líquida e certa. Nesse momento, a pessoa jurídica incorre numa despesa passível de dedução na apuração do lucro real do ano-calendário em que se aperfeiçoou o direito adquirido do empregado. REsp 1.313.879-SP, Rel. Min. Herman Benjamin, julgado em 7/2/2013. (Info 516)

IR. Juros de mora sobre condenação da União

Incide imposto de renda sobre o valor correspondente aos juros de mora relativos a quantias pagas em decorrência de decisão judicial que condene a União a ressarcir servidores públicos por promoções que, de forma ilegal, não tenham sido efetivadas no momento oportuno. Em regra, incide imposto de renda sobre os juros de mora, de acordo com o disposto no art. 16, parágrafo único, da Lei nº 4.506/1964, segundo a qual serão também classificados como rendi-mentos de trabalho assalariado os juros de mora e quais-quer outras indenizações pelo atraso no pagamento das remunerações ali previstas. As exceções à regra, reconhe-cidas pela jurisprudência do STJ, dizem respeito aos juros de mora incidentes sobre verba principal isenta ou fora do campo de incidência do IR e àqueles decorrentes de verbas