Cuida-se de recursos de apelação interpostos pela Parte ... · apelreex 14889 se m15 apelaÇÃo /...

31

APELREEX 14889 SE M15 APELAÇÃO / REEXAME NECESSÁRIO Nº 14889 SE (2001.85.00.000440-3) APELANTE : BANESE - BANCO DO ESTADO DE SERGIPE S/A ADV/PROC : DURVAL ARAÚJO PORTELA FILHO E OUTROS APELANTE : FAZENDA NACIONAL APELADO : OS MESMOS REMTE : JUÍZO DA 1ª VARA FEDERAL DE SERGIPE (ARACAJU) ORIGEM : 1ª VARA FEDERAL DE SERGIPE - SE RELATOR : JUIZ FRANCISCO CAVALCANTI - Primeira Turma RELATÓRIO Cuida-se de recursos de apelação interpostos pela Parte autora e pela Fazenda Nacional, sucessora do INSS, após a criação da “ Super-Receita” , face à sentença cujo relatório vai a seguir integralmente transcrito: Autor: BANCO DO ESTADO DE SERGIPE S.A. Réu: UNIÃO FEDERAL (Procuradoria-Geral da Fazenda Nacional) SENTENÇA 1. RELATÓRIO O BANCO DO ESTADO DE SERGIPE S.A., inicialmente, propôs a ação sob o rito ordinário, com requerimento de tutela antecipada, em face do INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, ora sucedido pela UNIÃO FEDERAL por força da Lei n.º 11.457/07, visando: 1) à anulação das notificações fiscais de lançamentos de débitos (NFLD¿s) de n.ºs 32.828.269-3 (originariamente nº 32.751.665-8) relativa à "Doação à Polícia Militar", 32.828.273-1 (originariamente nº 32.751.666-6) relativa à "verba kilometragem", 32.828.274-0 (originariamente nº 32.751.668-2) referente à aluguéis; 32.828.275-8 (originariamente nº 32.751.669-0) relativa ao auxílio-creche, 32.828.295-2 (originariamente nº 32.751.671-2) relativa à ajuda de custo, ajuda moradia, auxílio-moradia, pagamento a autônomo, compensação indevida, diferença salarial, pagamento a frete a autônomo, gratificação semestral, gratificação de função, honorários advocatícios, mudança de funcionária, salário prêmio-captação, quebra de caixa, remuneração a diretores e conselheiros e vale-transporte especial, 32.828.276-6 (originariamente nº 32.751.670-4) relativa à licença-prêmio indenizada, 32.828.272-3 (originariamente nº 32.751.667-4) relativa à remuneração a condutores autônomos de veículos; 2) que seja autorizado o levantamento dos depósitos efetuados nesta demanda e a compensação dos depósitos administrativos efetuados junto ao INSS relativos às NFLD's nº 32.828.276-6 e nº 32.828.272-3 com montantes devidos ao próprio INSS. Alega que: 1) é instituição financeira que promove o desenvolvimento sócio-econômico do Estado de Sergipe; 2) em procedimento fiscalizatório efetuado pelo INSS, em meados de 05.1999, o réu lavrou diversas NFLD¿s sob o argumento de que o autor não estaria recolhendo corretamente as contribuições previdenciárias sobre a remuneração de empregados e equiparados. Sustenta: 1) a ocorrência de decadência total das NFLD¿s de n.º 32.828.275-8 e 32.828.276-6 e parcial das de nºs 32.828.295-2, 32.828.274-0 e 321.828.273-1, uma vez que o prazo de constituição das contribuições previdenciárias seria de 05 (cinco) anos a partir da ocorrência do fato gerador; 2) a iliquidez das NFLD¿s atingidas pela decadência. PODER JUDICIáRIO TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃO GABINETE DO JUIZ FRANCISCO CAVALCANTI 1

Transcript of Cuida-se de recursos de apelação interpostos pela Parte ... · apelreex 14889 se m15 apelaÇÃo /...

APELREEX 14889 SEM15

APELAÇÃO / REEXAME NECESSÁRIO Nº 14889 SE (2001.85.00.000440-3)APELANTE : BANESE - BANCO DO ESTADO DE SERGIPE S/AADV/PROC : DURVAL ARAÚJO PORTELA FILHO E OUTROSAPELANTE : FAZENDA NACIONALAPELADO : OS MESMOSREMTE : JUÍZO DA 1ª VARA FEDERAL DE SERGIPE (ARACAJU)ORIGEM : 1ª VARA FEDERAL DE SERGIPE - SERELATOR : JUIZ FRANCISCO CAVALCANTI - Primeira Turma

RELATÓRIO

Cuida-se de recursos de apelação interpostos pela Parte autora e pelaFazenda Nacional, sucessora do INSS, após a criação da “ Super-Receita”,face à sentença cujo relatório vai a seguir integralmente transcrito:

Autor:BANCO DO ESTADO DE SERGIPE S.A.Réu:UNIÃO FEDERAL (Procuradoria-Geral da Fazenda Nacional)

SENTENÇA

1. RELATÓRIO

O BANCO DO ESTADO DE SERGIPE S.A., inicialmente, propôs a ação sob o ritoordinário, com requerimento de tutela antecipada, em face do INSTITUTO NACIONAL DOSEGURO SOCIAL - INSS, ora sucedido pela UNIÃO FEDERAL por força da Lei n.º 11.457/07,visando: 1) à anulação das notificações fiscais de lançamentos de débitos (NFLD¿s) de n.ºs32.828.269-3 (originariamente nº 32.751.665-8) relativa à "Doação à Polícia Militar",32.828.273-1 (originariamente nº 32.751.666-6) relativa à "verba kilometragem", 32.828.274-0(originariamente nº 32.751.668-2) referente à aluguéis; 32.828.275-8 (originariamente nº32.751.669-0) relativa ao auxílio-creche, 32.828.295-2 (originariamente nº 32.751.671-2) relativa àajuda de custo, ajuda moradia, auxílio-moradia, pagamento a autônomo, compensação indevida,diferença salarial, pagamento a frete a autônomo, gratificação semestral, gratificação de função,honorários advocatícios, mudança de funcionária, salário prêmio-captação, quebra de caixa,remuneração a diretores e conselheiros e vale-transporte especial, 32.828.276-6 (originariamentenº 32.751.670-4) relativa à licença-prêmio indenizada, 32.828.272-3 (originariamente nº32.751.667-4) relativa à remuneração a condutores autônomos de veículos; 2) que seja autorizado olevantamento dos depósitos efetuados nesta demanda e a compensação dos depósitosadministrativos efetuados junto ao INSS relativos às NFLD's nº 32.828.276-6 e nº 32.828.272-3com montantes devidos ao próprio INSS. Alega que: 1) é instituição financeira que promove o desenvolvimento sócio-econômico doEstado de Sergipe; 2) em procedimento fiscalizatório efetuado pelo INSS, em meados de 05.1999, oréu lavrou diversas NFLD¿s sob o argumento de que o autor não estaria recolhendo corretamenteas contribuições previdenciárias sobre a remuneração de empregados e equiparados. Sustenta: 1) a ocorrência de decadência total das NFLD¿s de n.º 32.828.275-8 e 32.828.276-6e parcial das de nºs 32.828.295-2, 32.828.274-0 e 321.828.273-1, uma vez que o prazo deconstituição das contribuições previdenciárias seria de 05 (cinco) anos a partir da ocorrência dofato gerador; 2) a iliquidez das NFLD¿s atingidas pela decadência.

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

1

APELREEX 14889 SEM15

No tocante às NFLD's 32.828.269-3 (originariamente nº 32.751.665-8), argumentou que: 1)sob a forma de Doação sem encargo, celebrou convênio com a Polícia Militar do Estado de Sergipepara a realização de ronda externa nas ruas próximas aos seus estabelecimentos em troca dadoação de valores; 3) a finalidade do convênio não era substituir a segurança interna a que estavaobrigado, uma vez que "os policiais designados pela Polícia Militar não prestam qualquerassistência no interior das agências, mas apenas fazem ronda em suas imediações" (f. 18); 3) nãoestão presentes os requisitos da relação de emprego, pois inexiste pessoalidade - os policiaismilitares eram indicados pela Corporação, em sistema de rodízio, sem qualquer interferência daparte contrária -, subordinação - os policiais militares estavam subordinados aos oficiais - eonerosidade - por questões burocráticas da Polícia Militar, os pagamentos eram feitos diretamenteaos Policiais militares por conta e ordem desta; 3) a autoridade fiscal é incompetente parareconhecer vínculo empregatício entre os Policiais Militares e o autor. Em relação à 32.828.273-1 (originariamente nº 32.751.666-6), alegou que a "verbakilometragem" representa o ressarcimento de despesas efetuadas pelos empregados do autor,mediante a utilização de seu veículo próprio, para deslocamentos a localidades diferentes do seudomicílio, pagas mediante a apresentação de planilhas elaboradas por seus empregados, as quaissão utilizadas como instrumento para a correção de valores. No tocante à NFLD n.º 32.828.274-0 (originariamente nº 32.751.668-2), aduziu que osaluguéis "só foram pagos a gerentes de agências que foram deslocados do seu domicílio paracomandar agências em outras localidades" (f. 26), não sendo pagos a gerentes que já residiam nolocal onde trabalhavam. Quanto à NFLD n.º 32.828.275-8 (originariamente nº 32.751.669-0), alegou que em razão docaráter indenizatório, não exigiu os comprovantes de pagamentos dessa verba, porque pagava pelosimples fato de a funcionária ser mãe. No que pertine à 32.828.295-2, sustentou que: 1) a ajuda de custo, a ajuda moradia; o auxíliomoradia, o vale-transporte especial, a mudança de funcionário foram pagos em virtude de"transferência de funcionário de uma localidade para outra" (f. 31); 2) as diárias para viagens nãoultrapassaram mais de 50% da remuneração mensal; 3) tais verbas possuem a naturezaindenizatória; 4) é indevida a exigência de diferenças a título de compensação indevida, sejaporque a correção foi aplicada pela variação da UFIR até a data de entrada em vigor da SELIC,seja que o direito de questionar o montante a ser compensado precluiu em razão de já ter discutidojudicialmente na ação anterior; 5) deixou de recolher contribuições previdenciárias sobre aremuneração a diretores e conselheiros, o pagamento a autônomo, deixou de recolher por entenderinconstitucional a cobrança nos moldes da Lei Complementar n.º 84/96, seja por afronta aoprincípio da não-cumulatividade e vedação ao confisco; 6) a gratificação semestral e a função aosalário-prêmio captação, por serem recebidas de modo eventual, são abonos desvinculados aosalário (art. 28, § 9º, "e" da Lei 8.212/91); 7) a gratificação semestral pode ser enquadrada como"participação nos lucros ou resultados da empresa" (art. 28, § 9º, "j" da Lei 8.212/91); 8) "osprêmios de captação só são pagos para funcionários que atingem determinadas metas emdeterminados períodos do ano, não possuindo de forma alguma a característica de habitualidade eperenização" (f. 38); 9) antigamente alguns municípios circunvizinhos eram considerados comosendo região metropolitana e que o vale-transporte comum permitia que os funcionários sedeslocassem até estes municípios; 10) em razão de o Poder Público terminar com este benefício, oautor resolveu pagar um vale "transporte especial", podendo ser enquadrado como diária por nãoexceder mais de 50% da remuneração mensal; 11) que apesar de reconhecer como devidacontribuições previdenciárias sobre as verbas "diferenças salariais" e "quebra de caixa", entendeque padece de liquidez. No tocante à NFLD n.º 32.828.276-6 (originariamente nº 32.751.670-4), aduziu que a licença-prêmio indenizada possui natureza indenizatória, não integrando o salário-de-contribuição, nostermos do art. 28, §9º, e, 8 da Lei n. 8.212/91. Quanto a NFLD n.º 32.828.272-3 (originariamente nº 32.751.667-4), deduziu que: 1)antigamente, possuía frota própria de veículos e motoristas, contudo, como os custos se tornaramelevados, terceirizou o serviço, inicialmente, para cooperativas e depois para condutores

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

2

APELREEX 14889 SEM15

autônomos; 2) os terceirizados estão obrigados a recolher contribuições como autônomos einexistem os caracteres da relação de emprego. Custas iniciais recolhidas (f. 50). Juntou documentos de f. 52/463. Autorizado o depósito do montante integral do débito (f. 464), o autor juntou a guia dodepósito efetivado e documentos (f. 465 e 470/477), correspondente à diferença do valor total dadívida e a importância depositada na via administrativa (f. 466/467). Intimado, o INSS informou que não foi localizado o depósito, referente ao valor de R$584.577,25, embora exista a presunção de que foi realizado, uma vez que se encontra na fase derecurso administrativo. Citado (f. 484), o INSS apresentou contestação, às f. 485/500, alegando, em resumo, que: 1)não ocorreu a decadência porque o prazo é decenal, seja pela constitucionalidade do art. 45 da Lein.º 8.212/91, seja pela soma dos prazos previstos no art. 150, § 4º c/c o art. 173, I, ambos do CTN;2) a constitucionalidade da cobrança com esteio na LC n.º 84/96; 3) os valores pagos, inclusive asvantagens em desacordo com a Lei, possuem natureza remuneratória, integrando o salário-de-contribuição; 4) o fato de ser policial militar não impede o reconhecimento do vínculoempregatício, mormente quando se paga diretamente aos policiais; 5) reitera as manifestaçõesconstantes na NFLD quanto à licença prêmio indenizada e compensação indevida. Nas f. 501/503, o INSS requereu o reconhecimento da ausência de interesse de agir emrelação à NFLD nº 32.828.272-3, uma vez que foi conhecido e provido o recurso administrativopara afastar a incidência da contribuição previdenciária sobre a remuneração de condutoresautônomos de veículos (f. 503). Réplica reiterando os argumentos na exordial (f. 505/511). Em relação à petição de f.501/503, aduziu que o pedido deve ser julgado procedente ao invés de ser reconhecida a ausênciade interesse de agir. Na f. 513/520, o autor requereu que o valor depositado fosse corrigido pelas regras dacaderneta de poupança, o que foi prontamente atendido pelo Banco do Brasil (f. 535/536). O autorpugnou pela continuidade da atualização nos moldes solicitados (f. 539/540). Intimadas as partes para especificarem provas que pretendem produzir (f. 542, 543 e 554), oautor requereu a juntada de cópias integrais das referidas NFLD¿s e a realização de períciacontábil (f. 545/553) enquanto o réu apenas reiterou os argumentos da contestação (f. 554-verso). Juntada dos processos administrativos (24 anexos, f. 563 e f. 577/764). Designação de perícia contábil (f. 778). Laudo pericial (f. 900/910, com documentos de f.911/947), seguido da manifestação do autor (f. 966/971, parecer técnico de f. 977/911) e do réu (f.929). Na f. 925/926, o INSS requereu a sua substituição pela União, com a intimação daProcuradoria-Geral da Fazenda Nacional. Designada audiência para esclarecimento de questionamentos pela perícia (f.912 e 923). Nas f. 929/935, a parte autora ingressou com requerimento de renúncia do direito sobre oqual se funda a ação de alguns débitos lançados após 05/1994, relacionados à: 1) NFLD n.º32.8282.269-3 - verbas pagas aos policiais militares; 2) NFLD 32.828.274-0 - aluguéis; 3) NFLD n.º32.828.295-2 - auxílio-moradia, compensação, fretes, honorários advocatícios, vale transporteespecial, remuneração a diretores pagamento a autônomos e conselheiros, gratificação de função,diferença salarial e pagamentos a autônomos.

Termo de audiência (f. 974/977). É o relatório. Passo a decidir.

O dispositivo da Sentença teve os seguintes termos:

3. DISPOSITIVO

Diante do exposto:

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

3

APELREEX 14889 SEM15

1) reconheço a ausência de interesse de agir superveniente em relação à NFLD n.º32.828.272-3 (32.751.667-4);. 2) Homologo a renúncia do direito sobre o qual se funda a ação sobre as parcelas requeridasno petitório de f. 929/935 com a alteração no termo de audiência de f. 974/977, referente às NFLDn. 32.828.269-3 (32.751.665-8), 32.828.274-0 (32.751.668-2) e 32.828.295-2 (32.751.671-2), todos apartir da competência de maio de 1994. 3) julgo procedente o pedido com resolução de mérito (art. 269, I do CPC) para:3.1) reconhecer a decadência total em relação às NFLD¿s n.º 32.828.276-6 (32.751.670-4),32.828.275-8 (32.751669-0), extinguindo, por conseqüência o crédito tributário relativo aosmesmos, nos termos do art. 156, V, do Código Tributário Nacional;3.2) reconhecer a decadência parcial em relação às NFLD¿s n.ºs. 32.828.273-1 (32.751.666-6),32.828.274-0 (32.751.668-2), 32.828.295-2 (32.751.671-2), até a competência de dezembro de 1993;3.3) reconhecer como indevida contribuição previdenciária sobre a ajuda de custo e Mudança deFuncionário relativo à NFLD n.º 32.828.295-2, determinando a exclusão da CDA;3.4) reconhecer o direito à repetição do indébito dos valores depositados administrativamente dasNFLD¿s n.ºs 32.828.272-3 e 32.828.276-6, nos seguintes termos:3.4.1) a repetição do indébito está condicionada ao trânsito em julgado desta sentença (art. 170-Ado CTN), ficando a critério do contribuinte receber o seu crédito sob o regime de compensação ourestituição (precatório ou requisição de pequeno valor). Em caso de compensação, a Fazendadeverá fiscalizar o procedimento;3.4.2) observar quanto à incidência de correção monetária e juros, a orientação prevalente noâmbito do Superior Tribunal de Justiça, que pode ser sintetizada da seguinte forma: (a) antes doadvento da Lei 9.250/95, incidia a correção monetária desde o pagamento indevido até a restituiçãoou compensação (Súmula 162/STJ), acrescida de juros de mora a partir do trânsito em julgado(Súmula 188/STJ), nos termos do art. 167, parágrafo único, do CTN; (b) após a edição da Lei9.250/95, aplica-se a taxa SELIC desde o recolhimento indevido, ou, se for o caso, a partir de1º.01.1996, não podendo ser cumulada, porém, com qualquer outro índice, seja de atualizaçãomonetária, seja de juros, porque a SELIC inclui, a um só tempo, o índice de inflação do período e ataxa de juros real;3.4.3) observar quanto aos índices a serem utilizados para o cálculo da correção monetária, oManual de Orientação de Procedimentos para os Cálculos da Justiça Federal, aprovado peloConselho da Justiça Federal, através da Resolução n. 561/CJF, de 02.07.2007, que prevê aaplicação dos seguintes índices: (a) IPC, de março/1990 a janeiro/1991; (b) INPC, de fevereiro adezembro/1991; (c) UFIR, a partir de janeiro/1992; (d) taxa SELIC, exclusivamente, a partir dejaneiro/1996; com observância dos seguintes índices: janeiro/1989 (42,72%), fevereiro/1989(10,14%), março/1990 (84,32%), abril/1990 (44,80%), maio/90, (7,87%) e fevereiro/1991(21,87%).3.4.4) No caso de compensação, deverá ser limitada às contribuições previdenciárias da mesmacategoria e abranger débitos vincendos (apurados em período subseqüente aos recolhimentosindevidos). 4) julgo improcedente o pedido com resolução de mérito (art. 269, I do CPC) em relação àNFLD n.º 32.828.273-1 (originariamente nº 32.751.666-6) relativo à verba kilometragem e à NFLDn.º 32.828.295-2 tão-somente sobre a compensação indevida, gratificação semestral. Quanto ao depósito judicial, deve ser transformado em pagamento definitivo em favor daUnião em relação às seguintes parcelas: 1) NFLD n.º 32.828.269-3 (32.751.665-8), referente àsverbas pagas aos policiais militares; 2) NFLD n.º 32.828.274-0 (32.751.668-2), referente aosaluguéis; 3) 32.828.295-2 referente à ajuda moradia, fretes, honorários advocatícios, valetransporte, gratificação de captação, remuneração de diretores/conselheiros, diferença salarial,pagamento autônomo, compensação indevida e gratificação semestral. Os demais valores devemser restituídos ao autor. Quanto à sucumbência, verifica-se o seguinte: 1) o autor renunciou em relação à a) NFLD n.º32.8282.269-3 - verbas pagas aos policiais militares; b) NFLD 32.828.274-0 - aluguéis; c) NFLD n.º32.828.295-2 - auxílio-moradia, ajuda moradia, fretes, honorários advocatícios, vale transporteespecial, remuneração a diretores, pagamento a autônomos e conselheiros, gratificação de função,

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

4

APELREEX 14889 SEM15

salário prêmio-captação, diferença salarial, quebra de caixa e pagamentos a autônomos; 2) o autorfoi vencedor em NFLD n.º 32.828.272-3 - falta de interesse, NFLD n.º 32.828.275-8 - auxílio-creche,NFLD n.º 32.828.276-6 - licença prêmio indenizada, NFLD n.º 32.828.295-2 - ajuda de custo,mudança de funcionário; 3) o autor foi vencido em NFLD n.º 32.828.269-3 - "doação aos policiaismilitares"; NFLD n.º 32.828.273-1- verba de kilometragem, NFLD 32.828.274-0 - aluguéis; c)NFLD n.º 32.828.295-2 - auxílio-moradia, ajuda moradia, compensação indevida, fretes, honoráriosadvocatícios, vale transporte especial, remuneração a diretores, pagamento a autônomos econselheiros, gratificação de função, salário prêmio-captação, diferença salarial, quebra de caixa epagamentos a autônomos; 4) houve sucumbência recíproca - NFLD n.º 32.828.274-0 - aluguéis. Arbitro os honorários no valor de R$ 20.000,00 (vinte mil reais), determinando acompensação entre as partes na proporção de 60% para o autor e 40% para a ré. As custas pagaspelo autor deverão ser restituídas ao final ao réu na proporção de 20%. Expedir alvará de levantamento referente ao valor remanescente dos honorários da perita,na forma da lei. Sentença sujeita ao reexame necessário. Publicar. Registrar. Intimar.Aracaju, 26 de abril de 2010.

Fábio Cordeiro de LimaJuiz Federal Substituto da 1ª Vara/SE1 AgRg no Ag 512437/RJ, 1ª Turma, Rel. Ministro JOSÉ DELGADO, julgado em 16.10.2003, DJ15.12.2003, p. 210.2 EDcl no REsp 15450/SP, 2ª Turma, Rel. Ministro ARI PARGENDLER, julgado em 01.04.1996,DJ 06.05.1996 p. 14399. No mesmo sentido: REsp 172329/SP, 1ª Seção, Rel. MinistroFRANCISCO PEÇANHA MARTINS; REsp 611518/MA, 2ª Turma, Rel. Ministro FRANCIULLINETTO, REsp 905959/RJ, 3ª Turma, Rel. Ministra NANCY ANDRIGHI; REsp 807690/SP, 2ªTurma, Rel. Ministro CASTRO MEIRA.3 EDcl no REsp 675.570/SC, 2ª Turma, Rel. Ministro FRANCIULLI NETTO, julgado em15.09.2005, DJ 28.03.2006 p. 206.4 Leandro Paulsen René Bergmann Ávila. Direito Processual Tributário. Porto Alegre: Livrariado Advogado, 2003, p. 3495 STJ, REsp 620564/PR, 1ª Turma, Rel. Min. TEORI ALBINO ZAVASCKI, julgado em24/08/2004, DJ 06/09/2004 p. 1746 STJ, REsp 770.613/PR, 2ª Turma, Rel. Ministra ELIANA CALMON, julgado em 12/06/2007,DJ 29/06/2007 p. 5407 STJ, REsp 820626/RS, 2ª Turma, Rel. Ministro MAURO CAMPBELL MARQUES, julgado em19/08/2008, DJe 16/09/20088 STJ, EDcl no REsp 947.988/AL, 2ª Turma, Rel. Ministro CASTRO MEIRA, julgado em02/12/2008, DJe 19/12/20089 TRF3, AC 200703990423996, 5ª TURMA, JUIZA RAMZA TARTUCE, 02/04/2008.10 Total11 Total12 Parcial13 Excetuando as que foram objeto de renúncia e as decorrentes dos períodos não reconhecidospela decadência.14 Rocha, Daniel Machado da. Comentários à lei de benefícios da previdência social. 7ed. rev.atual. Porto Alegre: Livraria do Advogado, 2007, p. 137.15 Tal disposição sofreu sucessivas modificações no tempo em razão da inclusão dos "empresários,trabalhadores avulsos e autônomos que lhe prestem serviços", conforme julgados abaixo:EMENTA: CONTRIBUIÇÃO SOCIAL. LEIS NºS 7.787/89 E 8.212/91. INCIDÊNCIA SOBRE OTOTAL DA REMUNERAÇÃO PAGA AOS AUTÔNOMOS, AVULSOS EADMINISTRADORES. INCONSTITUCIONALIDADE. O Supremo Tribunal Federal, nojulgamento do RE 166.772 e do RE 177.296, por maioria de votos, declarou a inconstitucionalidade

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

5

APELREEX 14889 SEM15

das expressões "autônomos, administradores e avulsos" contidas no inc. I do art. 3º da Lei nº7.787/89, desobrigando as empresas do recolhimento da contribuição incidente sobre aremuneração paga aos administradores trabalhadores autônomos e avulsos. No tocante àinconstitucionalidade da exigência da contribuição social com base no inc. I do art. 22 da Lei nº8.212/91, a matéria não fora tratada no acórdão recorrido, contra o qual não se opuseramembargos declaratórios. Entretanto, esta Corte, em sede de ação direta (ADI 1.102), proclamou ainconstitucionalidade das expressões "empresários" e "autônomos", contidas na referidadisposição, gerando imediatamente efeitos erga omnes. Recurso extraordinário conhecido eprovido.(RE 200210, Relator(a): Min. ILMAR GALVÃO, Primeira Turma, julgado em 10/05/1996, DJ 30-08-1996 PP-30617 EMENT VOL-01839-04 PP-00829)

AÇÃO DIRETA DE INCONSTITUCIONALIDADE - REVOGAÇÃO DO ATO NORMATIVO -PREJUIZO. Uma vez revogado o ato normativo atacado mediante ação direta deinconstitucionalidade tem-se o prejuízo do pedido nela formulado. O disposto no inciso I do artigo22 da Lei nº 8.212/96, no que prevista a incidência da contribuição social sobre o que pago aavulsos, foi revogado pela Lei Complementar nº 84, de 18 de janeiro de 1996.(ADI 1153, Relator(a): Min. MARCO AURÉLIO, TRIBUNAL PLENO, julgado em 18/04/1996,DJ 24-05-1996 PP-17412 EMENT VOL-01829-01 PP-00049)16 Martins, Sergio Pinto. Direito do trabalho. 11ed. rev. atual. e ampl. São Paulo: Atlas, 2000, p.217/219.17 STJ, AGRESP 200701738078, 2ª Turma, HUMBERTO MARTINS, 13/02/2009.18 STJ, RESP 200200797828, 1ª Turma, DENISE ARRUDA, 09/05/200519 Vide f. 589/590 do apenso 4 da NFLD n.º 32.828.295-220 STJ, REsp 1026212/DF, 1ª Turma, Rel. Ministro JOSÉ DELGADO, julgado em 08/04/2008,DJe 24/04/2008.21 TRF 1ª Reg., AC 1997.34.00.022834-5/DF, 8ª Turma, Rel. Desembargador Federal CarlosFernando Mathias, e-DJF1 p.576 de 29/10/2008.22 STJ, REsp 814.142/RS, 2ª Turma, Rel. Ministro MAURO CAMPBELL MARQUES, julgadoem 07/08/2008, DJe 22/08/200823 STJ, REsp 551184/PR, 2ª Turma, Rel. Ministro CASTRO MEIRA, julgado em 21/10/2003, DJ01/12/2003 p. 34124 STJ,. REsp 1093159/SP, 1ª Turma, Rel. Ministro FRANCISCO FALCÃO, julgado em09/12/2008, DJe 18/12/2008

Após o julgamento e no prazo do CPC, houve interposição deEmbargos de declaração, que foram conhecidos e julgados com a seguinteconclusão:

Diante do esposado, conheço dos embargos declaratórios apresentados e dou-lhes provimentoparcial para acrescentar a presente fundamentação à sentença de fls. 992-1008 e modificar o dispositivoda sentença (em itálico), na forma abaixo: "(...) 3) julgo procedente o pedido com resolução de mérito (art. 269, I do CPC) para:3.2) reconhecer a decadência parcial em relação às NFLD¿s n.ºs. 32.828.273-1 (32.751.666-6),32.828.274-0 (32.751.668-2), 32.828.295-2 (32.751.671-2), relativo as competência anteriores a maiode 1994 ; (....) Quanto ao depósito judicial, deve ser transformado em pagamento definitivo em favor da Uniãoem relação às seguintes parcelas: 1) NFLD n.º 32.828.269-3 (32.751.665-8), referente às verbas pagasaos policiais militares; 2) NFLD n.º 32.828.274-0 (32.751.668-2), referente aos aluguéis; 3) 32.828.295-2 referente à ajuda moradia, fretes, honorários advocatícios, vale transporte, gratificação de captação,

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

6

APELREEX 14889 SEM15

remuneração de diretores/conselheiros, diferença salarial, pagamento autônomo, compensação indevidae gratificação semestral. Os demais valores devem ser restituídos ao autor. Considerando que a autora aderiu ao parcelamento instituído pela Lei 11.941/09, tais valoressomente sejam convertidos em renda no caso de a União Federal informar os valores devidos após aaplicação dos percentuais de redução, nos termos do art. 10 da Lei 11.941/09 e do art. 32 da PortariaConjunta PGFN/RFB nº 6/2009. Ressalte-se que não compete a este juízo aferir se os valores indicadosestão corretos ou não e, em caso de divergência, deverá discutir em uma ação própria". Publicar. Registrar. Intimar. Restituir o prazo recursal. Aracaju, 10 de agosto de 2010.

Fábio Cordeiro de LimaJuiz Federal Substituto da 1ª Vara/SE

Com a publicação do julgamento dos embargos de declaração,parcialmente acolhidos, houve apelações de ambas as partes:

O BANESE interpôs recurso de apelação ( fls.1064/1084), alegando-que a verba auxilio de quilometragem não deveria integrar o salário decontribuição, tecendo considerações sobre a natureza desses pagamentos,invocando argumentos doutrinários e jurisprudenciais; defendeu, em relaçãoà NFLD no. 32838295-2, da necessidade de respeito à coisa julgada,discutindo a ilegalidade da Ordem de serviço no. 51/96 e da correçãomonetária com base na UFIR de dezembro /1995, destacando que asentença de 1º. Grau teria afrontado o julgado no MS no. 960004655-7. Jáem relação à NFLD no. 32828295-2. alegou da não habitualidade dopagamento para fins de exclusão da pretensão de servir de base de cálculode contribuição previdenciária, entendendo ser o pagamento correspondenteà participação de lucros na empresa. Requereu, ao final ( fls 1082/1083) oacolhimento do recurso na forma indicada.

A UNIÃO FEDERAL apresentou suas razões de apelada ( fls.1094/1098) procurando rebater os argumentos apresentados pelo bancoapelante e apresentando, por sua vez, a peça de apelação de fls.1099/1103,afirmando inexistir provas que o auxilio mudança tenha sido pago em funçãode mudança de domicílio, requerendo o provimento do recurso para o fim dever incidir a contribuição previdenciária sobre as verbas de ajuda de custo eauxilio mudança.

O BANESE pela petição de fls. 1109 e seguintes, apresentou renunciaparcial ao direito de recorrer, em relação às verbas indicadas de: a) verbaspagas aos policiais militares;b)alugueis; c)vale transporte especial; d)

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

7

APELREEX 14889 SEM15

honorários advocatícios, remuneração de diretores, honorários advocatícios,autônomos e conselheiros; gratificação de função e prêmio-captação; auxiliomoradia, ajuda moradia; d) quebra de caixa. Apresentou ainda suas razõesde apelado, de fls.1127/1141, requerendo fosse inadmitido o recurso daUnião Federal e caso tal não acontecesse que lhe fosse negado provimento.

Os autos subiram, por força das apelações e da remessa oficial, sendodispensada a revisão.

Na seqüência foram os mesmos incluídos em pauta.

É O RELATÓRIO.

JUIZ FRANCISCO CAVALCANTIRelator

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

8

APELREEX 14889 SEM15

APELAÇÃO / REEXAME NECESSÁRIO Nº 14889 SE (2001.85.00.000440-3)APELANTE : BANESE - BANCO DO ESTADO DE SERGIPE S/AADV/PROC : DURVAL ARAÚJO PORTELA FILHO E OUTROSAPELANTE : FAZENDA NACIONALAPELADO : OS MESMOSREMTE : JUÍZO DA 1ª VARA FEDERAL DE SERGIPE (ARACAJU)ORIGEM : 1ª VARA FEDERAL DE SERGIPE - SERELATOR : JUIZ FRANCISCO CAVALCANTI - Primeira Turma

EMENTA: PREVIDENCIÁRIO. BASE DECÁLCULO DE CONTRIBUIÇÕES.EXTENSÃO DO CONCEITO DE FOLHA DESALÁRIO.

Integram o conceito de folha de1.salário as gratificações pagas como remuneraçãovariável, em função de produtividadedemonstrada no exercício da atividade fim daempresa;

Verbas de caráter indenizatório, de2.natureza eventual como ajuda de custo e auxiliopor mudança não se enquadram nos termos deremuneração, tal como previsto na CLT. Nãocabimento de suas inclusões na base de cálculodas contribuições previdenciárias.

Auxílio- quilometragem, pago pelo3.uso e depreciação de veículo próprio doempregado, não representando qualqueracréscimo no patrimônio do mesmo não temnatureza remuneratória.

Recurso do autor parcialmente4.provido. Recurso da União Federal improvido.Remessa oficial não acolhida.

VOTO ( Francisco Cavalcanti) RELATOR : Inicialmenteobservo da desistência parcial do recurso por parte do Banco autor, face aoque, deixo de me pronunciar sobre os itens constantes daquela peça. Passoao exame do remanescente, destacando inicialmente a qualidade da sentençarecorrida e o cuidadoso exame das questões fáticas e jurídicas suscitadas.Observem-se os termos da fundamentação do ato atacado:

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

9

APELREEX 14889 SEM15

2. FUNDAMENTAÇÃO

Inicialmente, cumpre relembrar, para fins de eventuais embargos de declaração, queincumbe ao órgão julgador decidir o litígio segundo o seu livre convencimento motivado,utilizando-se das provas, legislação, doutrina e jurisprudência que entender pertinentes à espécie.Assim, o julgador não se encontra obrigado a manifestar-se sobre todas as alegações das partes,nem a ater-se aos fundamentos indicados por elas ou a responder, um a um, a todos os seusargumentos, quando já encontrou motivo suficiente para fundamentar a decisão. Isto porque adecisão judicial não constitui um questionário de perguntas e respostas, nem se equipara a umlaudo pericial a guisa de quesitos. Neste sentido, colacionam-se os seguintes precedentes:

"O não acatamento das argumentações contidas no recurso não implica cerceamento de defesa,posto que ao julgador cabe apreciar a questão de acordo com o que ele entender atinente à lide.Não está obrigado o magistrado a julgar a questão posta a seu exame de acordo com o pleiteadopelas partes, mas sim com o seu livre convencimento (art. 131, do CPC), utilizando-se dos fatos,provas, jurisprudência, aspectos pertinentes ao tema e da legislação que entender aplicável ao casoconcreto." 1 (destaquei)

"Processo civil. Sentença. Função prática. A função judicial é prática, só lhe importando as tesesdiscutidas no processo enquanto necessárias ao julgamento da causa. Nessa linha, o juiz nãoprecisa, ao julgar procedente a ação, examinar-lhe todos os fundamentos. Se um deles e suficientepara esse resultado, não esta obrigado ao exame dos demais. Embargos de declaração rejeitados."2 (destaquei)

"(....) A função teleológica da decisão judicial é a de compor, precipuamente, litígios. Não é peçaacadêmica ou doutrinária, tampouco se destina a responder a argumentos, à guisa de quesitos,como se laudo pericial fosse. Contenta-se o sistema com a solução da controvérsia, observada a resin judicium deducta, o que se deu no caso ora em exame." 3 (destaquei) 2.2. Ausência de interesse processual Nas f. 501/503, o INSS alegou a ausência de interesse de agir em relação à NFLD nº32.828.272-3, uma vez que foi conhecido e provido o recurso administrativo para afastar aincidência da contribuição previdenciária sobre a remuneração de condutores autônomos deveículos (f. 503). Já o autor se opôs afirmando que o pedido deveria ser julgado procedente. O interesse de agir é condição necessária ao regular trâmite da ação até o provimento finalde mérito, e existe quando a parte tem necessidade de ir a juízo para alcançar a tutela pretendidae, ainda, quando o meio utilizado é adequado para a obtenção da prestação jurisdicional. Entendo que o ajuizamento da ação com conteúdo idêntico implica em renúncia da discussãona esfera administrativa, competindo à autoridade administrativa reconhecer os efeitos. SegundoLeandro Paulsen,

"O parágrafo em questão tem como pressuposto o princípio da jurisdição una, ou seja, que o atoadministrativo pode ser controlado pelo Judiciário e que apenas a decisão deste é que se tornadefinitiva, com o trânsito em julgado, prevalecendo sobre eventual decisão administrativa quetenha sido tomada ou pudesse vir a ser tomada. Considerando que o contribuinte tem direito a sedefender na esfera administrativa, não faz sentido a sobreposição dos processos administrativo ejudicial. A opção pela discussão judicial, antes do exaurimento da espera administrativa,demonstra que o contribuinte desta abdicou, levando o seu caso diretamente ao Poder ao qual cabedar a última palavra quanto à interpretação e à aplicação do Direito, o Judiciário. Entretanto, talpressupõe a identidade de objeto nas discussões administrativa e judicial. Caso a ação anulatóriafira, e.g., a questão da constitucionalidade da norma tributária impositiva e o recursoadministrativo se restrinja a discussões quanto à apuração do valor devido, em razão de questõesde fato, não haverá a identidade que tornaria sem sentido a concomitância das duas esferas".4

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

10

APELREEX 14889 SEM15

Se a autoridade administrativa não reconhece a prejudicialidade e julga a questão, tenho,para mim, que o autor não pode ser prejudicado por esta circunstância, mormente quando adecisão lhe é favorável. No momento do ajuizamento da demanda, havia interesse de agir porque a sua pretensãonão fora atendida, contudo é forçoso reconhecer que, inexistindo mais controvérsia, desaparece apretensão resistida. Não obstante isso, não impede que seja reconhecida a sucumbência da questãoporque a parte ré deu causa ao processo. Não havendo outras preliminares, examino o mérito.2.2. Mérito 2.2.1. Prejudicial de mérito: decadência A partir da Constituição Federal de 1988, as contribuições sociais passaram a ostentarindiscutível natureza jurídica tributária, submetendo-se aos preceitos regentes do DireitoTributário, dentre os quais aquele insculpido no art. 146, inciso III, alínea "b", da CF, a exigir avia da lei complementar para estabelecer normas legais relativas à decadência tributária eprescrição. Assim, os arts. 45 e 46 da Lei nº 8.212/91, que respectivamente fixaram o prazo de 10 (dez)anos para constituição e cobrança das contribuições previdenciárias, invadiu o âmbito reservado àlei complementar, inquinando-se do vício de inconstitucionalidade formal. No julgamento dos Recursos Extraordinários 556.664, 559.882, 559.943 e 560.626, o SupremoTribunal Federal reconheceu a inconstitucionalidade dos arts. 45 e 46 da Lei nº 8.212/91,prevalecendo às disposições do CTN a respeito da questão. Foi editado a Súmula Vinculante nº 8sobre a questão, in verbis:

"Súmula n.º 08 do STF - São inconstitucionais o parágrafo único do artigo 5º do Decreto-lei1569/77 e os artigos 45 e 46 da Lei 8.212/91, que tratam de prescrição e decadência de créditotributário". Ressalte-se que houve modulação da decisão para que a declaração de inconstitucionalidadeproduzisse efeitos a partir do julgamento, ressalvando-se as ações anteriores. Dos excertos acimatranscritos, pode se extrair a seguinte modulação de efeitos da decisão proferida pela ColendaCorte:

1) os recolhimentos efetuados nos prazos previstos nos art. 45 e 46 das Lei n. 8.212/91, se não foramobjetos de impugnação, administrativa ou judicial, antes da conclusão daquele julgamento, em11/06/2008, são legítimos e, portanto, não são passíveis de repetição ao contribuinte;2) os recolhimentos efetuados nos prazos previstos nos art. 45 e 46 das Lei n. 8.212/91 que foramobjetos de impugnação, administrativa ou judicial, antes da conclusão daquele julgamento, em11/06/2008, são ilegítimos, e, portanto, passíveis de serem repetidos ao contribuinte;3) é ilegítima a exigência de contribuição previdenciária nos prazos previstos nos arts. 45 e 46 daLei n. 8.212/91, e os recolhimentos desse tributo efetuados após a declaração deinconstitucionalidade de tais dispositivos pelo STF, em 11/06/2008, são passíveis de serem repetidosao contribuinte. No caso em exame, a impugnação em juízo dos lançamentos de contribuições previdenciáriassob a égide dos art. 45 e 46 da Lei n. 8.212/91 ocorreu em 24.01.2001, antes, portanto, de concluídoo julgamento acima indicado no STF, que finalizou em 11/06/2008. Reconhecido que o prazo decadencial é qüinqüenal, é mister examinar qual é o marcoinicial, ou seja, cinco anos, a contar do fato gerador (art. 150, § 4º do CTN) ou cinco anos a contardo primeiro dia do exercício seguinte àquele em que o pagamento antecipado deveria ter sidorealizado. A jurisprudência do STJ firmou o entendimento de que a Declaração de Débitos e CréditosTributários Federais - DCTF ou outro documento equivalente é forma de constituição do créditotributário, dispensando-se a instauração de procedimento administrativo e respectiva notificaçãoprévia, podendo, inclusive, o débito declarado e não pago no prazo (ou pago a menor) serimediatamente inscrito em dívida ativa.

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

11

APELREEX 14889 SEM15

Se o próprio contribuinte já declara o crédito, entende-se que já confirmou a ocorrência dofato gerado, quantificou-o e dele está ciente, não havendo espaço para uma eventual defesaadministrativa contra ato dele próprio. Somente é necessário o lançamento formal quando aautoridade tiver que certificar a ocorrência do fato gerador, quantificar o crédito e cientificar osujeito para que o pague ou dele se defensa. Neste sentido, é o seguinte julgado:

"TRIBUTÁRIO. CERTIDÃO NEGATIVA DE DÉBITO (CND). RECUSA DO FISCO NAEXPEDIÇÃO. CRÉDITO DECLARADO EM DCTF. CONSTITUIÇÃO DO DÉBITO.1. A Declaração de Contribuições e Tributos Federais - DCTF constitui confissão de dívida einstrumento hábil e suficiente à exigência do referido crédito, ex vi do art. 5º, § 1º, do DL 2.124/84.2. O reconhecimento do débito tributário pelo contribuinte, mediante a DCTF, com a indicaçãoprecisa do sujeito passivo e a quantificação do montante devido, equivale ao próprio lançamento,restando o Fisco autorizado a proceder à inscrição do respectivo crédito em dívida ativa. Assim,não pago o débito no vencimento, torna-se imediatamente exigível, independentemente dequalquer procedimento administrativo ou de notificação ao contribuinte, sendo indevida aexpedição de certidão negativa de sua existência.3. Recurso especial a que se dá provimento" 5.

TRIBUTÁRIO - DÉBITO DECLARADO PELO CONTRIBUINTE E PAGO NO VENCIMENTO- DCTF OU GFIP - LANÇAMENTO SUPLEMENTAR - CONSTITUIÇÃO DO CRÉDITOTRIBUTÁRIO - DISSÍDIO JURISPRUDENCIAL NÃO CONFIGURADO.1. Não se configura o dissídio jurisprudencial quando inexiste similitude fática entre acórdãosconfrontados.2. Em se tratando de tributo lançado por homologação, tendo o contribuinte declarado o débitoatravés de Declaração de Contribuições de Tributos Federais - DCTF, Guia de Recolhimento doFundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP ou documentoequivalente e não pago no vencimento, considera-se desde logo constituído o crédito tributário,tornando-se dispensável a instauração de procedimento administrativo e respectiva notificaçãoprévia.3. Entretanto, se o valor declarado foi integralmente recolhido no vencimento, discordando o Fiscodo montante, deve proceder ao lançamento suplementar, constituindo regularmente o créditotributário através de procedimento administrativo, não sendo possível inscrever, de imediato, odébito na dívida ativa.4. Recurso especial conhecido em parte e, nessa parte, improvido.6 Nesse sentido, o termo inicial para fins de contagem do lustro prescricional, nos casos detributo declarado e não pago, é a data do vencimento da obrigação, uma vez que entre a data daentrega da declaração e a do seu vencimento o Fisco não poderá cobrar o tributo declarado e,portanto, não deve fluir o prazo da prescrição, salvo nos casos em que a data de entrega dadeclaração for posterior ao do vencimento, hipótese em que, só a partir daí, será iniciada acontagem da prescrição. A propósito, colaciona-se o seguinte julgado:

TRIBUTÁRIO - EMBARGOS À EXECUÇÃO FISCAL - DÉBITO DECLARADO PELOCONTRIBUINTE - DCTF - PRESCRIÇÃO - TERMO INICIAL.1 - Nos casos de tributo lançado por homologação, a declaração do débito através de Declaração deContribuições e Tributos Federais (DCTF) por parte do contribuinte constitui o crédito tributário,sendo dispensável a instauração de procedimento administrativo e respectiva notificação prévia.2 - Desta forma, se o débito declarado somente pode ser exigido a partir do vencimento daobrigação, ou da apresentação da declaração (o que for posterior), nesse momento fixa-se o termo aquo (inicial) do prazo prescricional.3 - Recurso especial não-provido.7 Não obstante constituído o crédito, isto não impede que a Fazenda revise a declaração dosujeito passivo, realizando um lançamento suplementar ou de ofício, com esteio no art. 149 doCTN. Neste caso, o sujeito passivo deve ser notificado e assegurado o devido processo legal. Quantoao início do prazo decadencial, existem duas situações, consoante julgado abaixo:

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

12

APELREEX 14889 SEM15

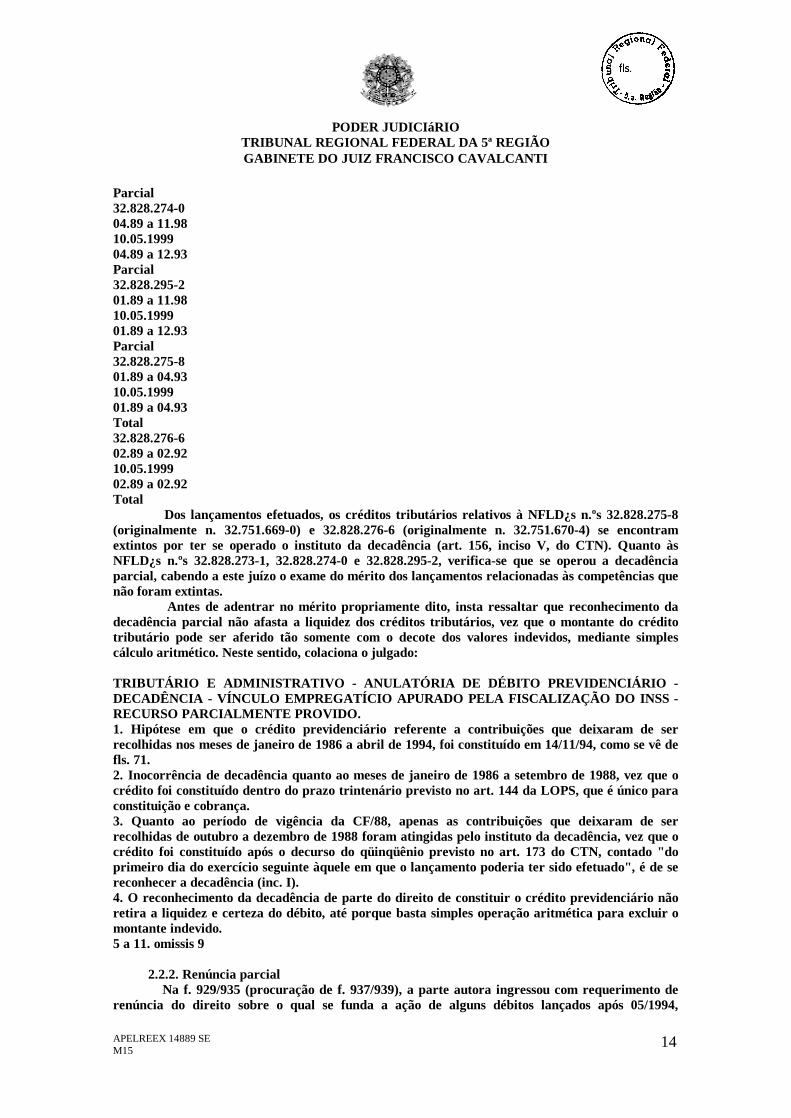

EMBARGOS DE DECLARAÇÃO. TRIBUTÁRIO. TRIBUTO SUJEITO A LANÇAMENTOPOR HOMOLOGAÇÃO. AUSÊNCIA DE PAGAMENTO ANTECIPADO. DECADÊNCIA.TERMO INICIAL.1. No lançamento por homologação, o contribuinte, ou o responsável tributário, deve realizar opagamento antecipado do tributo antes de qualquer procedimento administrativo, ficando aextinção do crédito condicionada à futura homologação expressa ou tácita pela autoridade fiscalcompetente. Havendo pagamento antecipado, o Fisco dispõe do prazo decadencial de cinco anos, acontar do fato gerador, para homologar o que foi pago ou lançar a diferença acaso existente (art.150, § 4º, do CTN).2. Se não houve pagamento antecipado pelo contribuinte, não há o que homologar, nem se podefalar em lançamento por homologação. Surge a figura do lançamento direto substitutivo, previstono art. 149, V, do CTN, cujo prazo decadencial se rege pela regra geral do art. 173, I, do CTN:cinco anos a contar do primeiro dia do exercício seguinte àquele em que o pagamento antecipadodeveria ter sido realizado.3. A tese segundo a qual a regra do art. 150, § 4º, do CTN deve ser aplicada cumulativamente coma do art. 173, I, do CTN, resultando em prazo decadencial de dez anos, já não encontra guaridanesta Corte.Precedentes.4. Embargos de declaração acolhidos, sem efeitos modificativos. 8 Observo, outrossim, que a existência de pagamento antecipado nos tributos sujeitos aolançamento por homologação deve ser verificada em relação a cada fato gerador, e não em relaçãoà integralidade das obrigações fiscais. Assim, não poderá ser considerado existente o pagamentoantecipado quando o contribuinte realiza ato que se amolde à hipótese de incidência tributária (naespécie, supostamente, o pagamento de parcelas remuneratórias a título de auxílio-moradia) epermanece totalmente inerte à específica obrigação tributária e ao correspondente crédito, nãorecolhendo qualquer valor a esse título. As hipóteses de pagamento antecipado dizem respeito,diferentemente, às ocasiões em que há aplicação de alíquota menor que a devida ou utilização debase de cálculo inapropriada. No caso em exame, entendo-se que é aplicável o art. 173, I do CTN, pois o autor não fezqualquer recolhimento sobre as parcelas que o INSS, à época, entendeu devida. Frise-se, ainda, não prosperar a tese de incidência cumulativa dos arts. 150, § 4º, e 173,inciso I. A uma, porque contraditória e dissonante do sistema do CTN a aplicação conjunta dasduas causas de extinção do crédito tributário. E a duas, porquanto inviável, consoante jáassinalado, a incidência do § 4º do art. 150 do CTN em caso de ausência de pagamento antecipado,haja vista que o ato de homologação, consubstanciado na anuência da Administração em relação auma atuação positiva do contribuinte, pressupõe a existência de algum recolhimento. Nesse sentidoé a jurisprudência do STJ: REsp 839.418/SC, Primeira Turma, Rel. Ministro Francisco Falcão,julgado em 17.08.2006, DJ 28.09.2006, p. 226. Assim aplicando o entendimento acima, tem-se que: 1) os pagamentos não foram efetuados antecipadamente pelo contribuinte; 2) os períodos atingidos pela decadência, cujos créditos tributários foram constituídosatravés de NFLD (Notificação Fiscal de Lançamento de Débito), devem ser excluídos, na formaabaixo:

Inscrição n.ºPeríodo da dívidaData do lançamentoPeríodo decaídoDecadência32.828.273-103.89 a 11.9810.05.199903.89 a 12.93

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

13

APELREEX 14889 SEM15

Parcial32.828.274-004.89 a 11.9810.05.199904.89 a 12.93Parcial32.828.295-201.89 a 11.9810.05.199901.89 a 12.93Parcial32.828.275-801.89 a 04.9310.05.199901.89 a 04.93Total32.828.276-602.89 a 02.9210.05.199902.89 a 02.92Total Dos lançamentos efetuados, os créditos tributários relativos à NFLD¿s n.ºs 32.828.275-8(originalmente n. 32.751.669-0) e 32.828.276-6 (originalmente n. 32.751.670-4) se encontramextintos por ter se operado o instituto da decadência (art. 156, inciso V, do CTN). Quanto àsNFLD¿s n.ºs 32.828.273-1, 32.828.274-0 e 32.828.295-2, verifica-se que se operou a decadênciaparcial, cabendo a este juízo o exame do mérito dos lançamentos relacionadas às competências quenão foram extintas. Antes de adentrar no mérito propriamente dito, insta ressaltar que reconhecimento dadecadência parcial não afasta a liquidez dos créditos tributários, vez que o montante do créditotributário pode ser aferido tão somente com o decote dos valores indevidos, mediante simplescálculo aritmético. Neste sentido, colaciona o julgado:

TRIBUTÁRIO E ADMINISTRATIVO - ANULATÓRIA DE DÉBITO PREVIDENCIÁRIO -DECADÊNCIA - VÍNCULO EMPREGATÍCIO APURADO PELA FISCALIZAÇÃO DO INSS -RECURSO PARCIALMENTE PROVIDO.1. Hipótese em que o crédito previdenciário referente a contribuições que deixaram de serrecolhidas nos meses de janeiro de 1986 a abril de 1994, foi constituído em 14/11/94, como se vê defls. 71.2. Inocorrência de decadência quanto ao meses de janeiro de 1986 a setembro de 1988, vez que ocrédito foi constituído dentro do prazo trintenário previsto no art. 144 da LOPS, que é único paraconstituição e cobrança.3. Quanto ao período de vigência da CF/88, apenas as contribuições que deixaram de serrecolhidas de outubro a dezembro de 1988 foram atingidas pelo instituto da decadência, vez que ocrédito foi constituído após o decurso do qüinqüênio previsto no art. 173 do CTN, contado "doprimeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado", é de sereconhecer a decadência (inc. I).4. O reconhecimento da decadência de parte do direito de constituir o crédito previdenciário nãoretira a liquidez e certeza do débito, até porque basta simples operação aritmética para excluir omontante indevido.5 a 11. omissis 9

2.2.2. Renúncia parcial Na f. 929/935 (procuração de f. 937/939), a parte autora ingressou com requerimento derenúncia do direito sobre o qual se funda a ação de alguns débitos lançados após 05/1994,

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

14

APELREEX 14889 SEM15

relacionados a: 1) NFLD n.º 32.8282.269-3 - verbas pagas aos policiais militares; 2) NFLD32.828.274-0 - aluguéis; 3) NFLD n.º 32.828.295-2 - auxílio-moradia, ajuda moradia, compensação,fretes, honorários advocatícios, vale transporte especial, remuneração a diretores, pagamento aautônomos e conselheiros, gratificação de função, salário prêmio-captação, diferença salarial,quebra de caixa e pagamentos a autônomos. Em audiência (f. 974/976), o autor se retratou quanto ao pedido de renúncia sobre acompensação indevida, nos seguintes termos:

"(...) a qual requereu a retificação do petitório de fls. 929/935, para que não considere entre osvalores listados como principais o montante de R$18.609,62, relativo à verba de compensaçãoindevida, que não foi objeto de desistência face a sua não inclusão no parcelamento da Lei11.941/09" (f. 935) Tanto a renúncia (autor) quanto o reconhecimento (réu) do pedido constituem atosunilaterais que independem da aquiescência da parte contrária. Aplicando o regime da desistênciaprevisto no art. 158, PU do CPC, entendo que é possível a parte se retratar até o momento anteriora homologação do juízo. Considerando que o advogado que subscreveu possui poderes para renúncia (f. 937/939),cabe tão somente a este juízo homologar o pleito, relativo aos autos de infração: a) 32.828.269-3(32.751.665-8), referente às verbas pagas aos policiais militares; b) 32.828.274-0 (32.751.668-2),referente aos aluguéis; c) 32.828.295-2 (32.751.671-2), referente aos demais débitos discriminadosno referido petitório. Vale salientar que os aludidos débitos em nada interferem na declaração dadecadência parcial reconhecida, pois dizem respeito à competência a partir de 05/94. 2.2.3 Mérito propriamente dito Considerando o reconhecimento da ausência de interesse de agir (NFLD nº 32.828.272-3), adecadência total (NFLD¿s n.ºs 32.828.275-8 e 32.828.276-6) e parcial (NFLD¿s n.ºs 32.828.273-1,32.828.274-0 e 32.828.295-2) e o requerimento de renúncia após 05/94 (NFLD¿s n.º, 32.828.269-310, 32.828.274-0 11 e 32.828.295-2 12), somente serão considerados para fins de anulação as NFLDn.º 32.828.273-1 (32.751.666-6), que trata sobre a verba de kilometragem e a de n.º 32.828.295-2(32.751.671-2), que, dentre diversas parcelas 13, versa sobre ajuda de custo, compensaçãoindevida, gratificação semestral e mudança de funcionário. A questão posta nos autos passa, necessariamente, pela delimitação do alcance do salário-de-contribuição no plano constitucional e infraconstitucional. Segundo Daniel Machado da Rocha,

"O salário-de-contribuição configura o valor básico sobre o qual serão estipuladas as contribuiçõesdo segurado, ou, na linguagem tributária, a base de cálculo sobre a qual incidirão as alíquotasestabelecidas pela Lei de Custeio. O salário-de-contribuição, quando da concessão da prestação,será utilizado para as parcelas cujo cálculo resulta no salário-de-benefício" 14 A CF/88, em sua redação original, assim dispunha:

CF/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta eindireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados,do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:I - dos empregadores, incidente sobre a folha de salários, o faturamento e o lucro;

CF/88, Art. 201 (omissis), § 4º - Os ganhos habituais do empregado, a qualquer título, serãoincorporados ao salário para efeito de contribuição previdenciária e conseqüente repercussão embenefícios, nos casos e na forma da lei. Com a EC n.º 20/98, o art. 195, I, "a" da CF/88 sofreu alteração enquanto o § 4º do art. 201da CF/88 foi deslocado para o parágrafo 11 do artigo 201 da mesma Constituição, com redaçãoidêntica à original.

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

15

APELREEX 14889 SEM15

CF/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta eindireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados,do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:I- do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:(Redação dada pela Emenda Constitucional nº 20, de 1998)a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, àpessoa física que lhe preste serviço, mesmo sem vínculo empregatício; (Incluído pela EmendaConstitucional nº 20, de 1998) Já, no plano infraconstitucional, a Lei 8.212/91, assim regulou a matéria:

Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto noart. 23, é de: (Vide Lei nº 9.317, de 1996)I - 20% (vinte por cento) sobre o total das remunerações pagas ou creditadas, a qualquer título, nodecorrer do mês, aos segurados empregados, empresários, trabalhadores avulsos e autônomos quelhe prestem serviços; 15

I - vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título,durante o mês, aos segurados empregados que lhe prestem serviços, destinadas a retribuir otrabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma deutilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamenteprestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da leiou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.(Redação dada pela Lei nº 9.528, de 10.12.1997)I - vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título,durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços,destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhoshabituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelosserviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador deserviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ousentença normativa. (Redação dada pela Lei nº 9.876, de 26.11.99) (Vide LCp nº 84, de 1996) A respeito do tema da compatibilidade do art. 22, I da Lei n.º 8.212/91 com o Art. 195, I daCf/88, em sua redação originária e sua reforma, transcrevo excerto da lavra do Des. FederalOtávio Roberto Pamplona:

"A respeito da contenda, observo, inicialmente, que, a despeito da previsão do art. 195, I, da CF,alusiva exclusivamente à folha de salários, dando ensejo à formulação de teses restritivas quanto àabrangência da competência tributária outorgada, a própria Constituição Federal, nas disposiçõesoriginárias do seu art. 201, § 4º, atualmente § 11, expressamente autorizava e, mais, determinava aincorporação dos ganhos habituais do empregado, percebidos a qualquer título, à base econômicatributável da contribuição previdenciária em comento.(...)O próprio constituinte originário, portanto, valeu-se, normativamente, de conceito abrangente desalário, análogo ao de remuneração, para fins de incidência de contribuição previdenciária.Legitimou, assim, a atuação do legislador infraconstitucional no sentido de tributar não apenasuma noção estreita de salário, mas quaisquer valores percebidos habitualmente pelo trabalhadorem razão do vínculo empregatício e, dessa forma, o total da remuneração por ele recebida.Frise-se, por oportuno, que a definição de remuneração, tanto doutrinária quanto legal, diferencia-se da de salário essencialmente por abarcar, além de parcelas pagas diretamente pelo empregador(o que constitui o salário), valores alcançados por terceiros, tais como as gorjetas. Ora, estasúltimas importâncias, únicas, em princípio, alheias ao conceito de salário, foram abrangidas pelopreceituado no § 4º do art. 201 da CF.Veja-se, a propósito dos elementos constitutivos do salário e da remuneração, as disposições dosarts. 457 e 458 da CLT:

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

16

APELREEX 14889 SEM15

Art. 457 - Compreendem-se na remuneração do empregado, para todos os efeitos legais, além dosalário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetasque receber.§ 1º - Integram o salário não só a importância fixa estipulada, como também as comissões,percentagens, gratificações ajustadas, diárias para viagens e abonos pagos pelo empregador.§ 2º - Não se incluem nos salários as ajudas de custo, assim como as diárias para viagem que nãoexcedam de 50% (cinqüenta por cento) do salário percebido pelo empregado.§ 3º - Considera-se gorjeta não só a importância espontaneamente dada pelo cliente ao empregado,como também aquela que for cobrada pela empresa ao cliente, como adicional nas contas, aqualquer título, e destinada a distribuição aos empregados.

Art. 458 - Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais,a alimentação, habitação, vestuário ou outras prestações "in natura" que a empresa, por força docontrato ou do costume, fornecer habitualmente ao empregado. Em caso algum será permitido opagamento com bebidas alcoólicas ou drogas nocivas.§ 1º Os valores atribuídos às prestações "in natura" deverão ser justos e razoáveis, não podendoexceder, em cada caso, os dos percentuais das parcelas componentes do salário-mínimo (arts. 81 e82).§ 2º Para os efeitos previstos neste artigo, não serão consideradas como salário as seguintesutilidades concedidas pelo empregador:I - vestuários, equipamentos e outros acessórios fornecidos aos empregados e utilizados no local detrabalho, para a prestação do serviço;II - educação, em estabelecimento de ensino próprio ou de terceiros, compreendendo os valoresrelativos a matrícula, mensalidade, anuidade, livros e material didático;III - transporte destinado ao deslocamento para o trabalho e retorno, em percurso servido ou nãopor transporte público;IV - assistência médica, hospitalar e odontológica, prestada diretamente ou mediante seguro-saúde;V - seguros de vida e de acidentes pessoais;VI - previdência privada;§ 3º - A habitação e a alimentação fornecidas como salário-utilidade deverão atender aos fins a quese destinam e não poderão exceder, respectivamente, a 25% (vinte e cinco por cento) e 20% (vintepor cento) do salário-contratual.§ 4º - Tratando-se de habitação coletiva, o valor do salário-utilidade a ela correspondente seráobtido mediante a divisão do justo valor da habitação pelo número de co-habitantes, vedada, emqualquer hipótese, a utilização da mesma unidade residencial por mais de uma família.Não se alegue que o § 4º do art. 201 da CF dirigia-se tão-somente à contribuição previdenciária acargo do empregado. Isso porque a norma deve ser interpretada sistematicamente, em consonânciacom os princípios da solidariedade, da equidade na participação do custeio e do equilíbriofinanceiro e atuarial do sistema previdenciário, mostrando-se lógico que o ônus do alargamento dabase de cálculo do tributo na forma da aludida regra constitucional, suportado pelo empregado epela seguridade social - aqui em virtude dos reflexos no cálculo dos benefícios previdenciários -seja também sustentado pelo empregador, dotado, naturalmente, de maior capacidadecontributiva.Não bastasse essa argumentação, não se pode olvidar, por outro lado, que tanto os valores pagosdiretamente pelo empregador ao empregado, os quais constituem o "salário", como aquelesalcançados por terceiros, ambos consubstanciando a "remuneração", servem comocontraprestação ao trabalho e à disponibilidade do empregado, evidenciando-se, assim, o carátersalarial das verbas.Ora, é este caráter salarial, em contraposição às naturezas indenizatória, previdenciária outributária, que o constituinte originário desejou captar ao referir-se à incidência de contribuiçõessobre a folha de salários. Assim, o que determina a adequação da parcela remuneratória à previsãoconstitucional de tributação não é a denominação de salário que lhe é dada, mas a sua naturezajurídica eminentemente salarial."

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

17

APELREEX 14889 SEM15

Acrescentaria que a superveniência da Emenda Constitucional nº 20/98, dando nova redaçãoao artigo 195, I, CF/88, não ampliou a abrangência da sua redação anterior, apenas explicitando oque sempre esteve contido no dispositivo. Por esse motivo, o legislador infraconstitucional, de forma legítima, estabeleceu comohipótese de incidência da contribuição previdenciária patronal, nos termos do art. 22, I, da Lei nº8.212/91, vale dizer, "total das remunerações pagas, devidas ou creditadas a qualquer título,durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços,destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhoshabituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelosserviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador deserviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ousentença normativa", com exceção das parcelas excluídas pelo legislador (Art. 22, I, § 3º c/c o art.28, § 9º, ambos da Lei 8.212/91). Além das legalmente excluídas (isentas) com esteio no art. 28, § 9ºda Lei 8.212/91, não se incluem no âmbito do salário-de-contribuição as verbas indenizatórias e aseventuais. Por sua vez, a incidência da contribuição previdenciária sobre determinada parcelapercebida pelo segurado será determinada por sua natureza jurídica e finalidade,independentemente do nomen juris atribuído pelos empregadores e empregados. Dito de outromodo, não é o nome que define a sua natureza, mas a forma como é paga, pois, do contrário, aspartes poderiam simular a natureza jurídica para escapar da incidência da contribuiçãoprevidenciária. Quanto ao art. 28, § 9º que dispõe sobre as parcelas que não integram o salário-de-contribuição não constitui um rol taxativo, já que existe uma multiplicidade de situações da vidacotidiana, bem assim o legislador não pode querer pretender alterar a natureza das coisas, sobpena de incidir em inconstitucionalidade (art. 110 do CTN c/c o art. 195, I e art. 201, § 11, ambosda CF/88). Constantemente, o Judiciário é provocado para decidir se determinada verba integraou não o salário-de-contribuição. Por sua vez, o legislador, sucessivamente, modifica o rol deparcelas excluídas, mormente quando o Judiciário se pacifica sobre o seu caráter. É mister ressaltar que a verba indenizatória ou legalmente excluída paga em desacordo coma legislação de regência, converte-se em remuneratória, integrando o salário-de-contribuição. Partindo destas premissas, analiso individualmente cada lançamento tributário.> NFLD n. 32.828.273-1 (originalmente n. 32.751.666-6). Como já exposto, o débito compreendido no período entre 03.89 a 12.93 encontra-se extintopelo instituto da decadência. Resta analisar o lançamento quanto aos débitos que sobejaram, lavrado em 10.05.99, sob arubrica Quilometragem, cujas competências são 06/94 (f. 15, 36, 55, 73, 98, 135, 151, 169, 192 - doapenso 1; f. 209, 226, 243, 274, 298, 331, 349, 373 - do apenso 2; f. 427, 441, 458, 479, 496, 526, 585- do apenso 3; f. 601, 637, 696, 709, 711, 713/714, 716, 719/721, 723/724, 726/727, 730, 732, 734,736, 738, 742/744, 746/747, 750, 755/757, 759, 765, - do apenso 4); 12/94 (f. 15, 36, 56, 73, 98, 117,135, 151, 170, 193 - do apenso 1; f. 210, 226, 253, 275, 299, 319, 331, 349, 374, 393 - do apenso 2; f.411, 427, 441, 459, 479, 497, 514, 538, 559, 575, 585- do apenso 3; f. 602, 614, 630, 638, 662, 678,710/711, 713/714, 716/717, 719/721, 723, 725/726, 728, 730, 732/734, 736, 738/739, 741/744, 746,748/749, 751/752, 754/757, 759, 761, 763-do apenso 4); 06/95 a 11/98 (f. 16/28, 37/48, 56/66, 74/87,98/109, 117/129, 136/146, 151/164, 170/182, 193/200 - do apenso 1; f. 201, 210/220, 226/239,243/246, 249, 254/263, 275/287, 299/311, 320/327, 332/340, 349/360, 374/386, 393/400 - do apenso 2;f. 401/404, 412/422, 428/440, 442/450, 459/466, 480/491, 498/506, 515/525, 538/548, 560/570,576/582, 585/592 - do apenso 3; f. 602/612, 614/627, 631, 638/649, 662/674, 676, 678/692, 694,696/708, 710/712, 714/766 - do apenso 4), ao argumento de ausência de pagamento de contribuiçãodevida à Seguridade Social, correspondente à parte dos segurados, do próprio banco, do seguro deacidente de trabalho (a partir de 07/97) e as destinadas a terceiros (somente INCRA, em face deconvênio), com a seguinte conclusão:

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

18

APELREEX 14889 SEM15

"Os fatos geradores das contribuições lançadas no presente débito referem-se a remuneraçõespagas a empregados a título de verba "QUILOMETRAGEM", colhidas nas folhas de pagamentomensais e cópias microfilmadas do livro Razão.O art. 28, parágrafo 9º, letra "s", assim preceitua:Parágrafo 9º"Não integram o salário de contribuição para os fins desta Lei, exclusivamente:s) o ressarcimento de despesas pelo uso de veículo do empregado ..., quando devidamentecomprovadas as despesas realizadas";Da leitura do dispositivo acima conclui-se que, em ocorrendo a não comprovação dos gastos, o valorpago sob aquela rubrica, necessariamente seria passível de tributação.A empresa ora notificada não apresentou provas de que os empregados estariam sendo ressarcidospor despesas por eles efetuadas e que competiam à empresa.O Acórdão nº 3881/95 da 2ª Câmara de Julgamento - Caj - em julgamento ao processo de nº3572757, dentre outras verbas, assim decidiu:

Quilômetro Rodado.

"Considerando tratar-se de valor pago através de folha de pagamento, sem qualquer comprovaçãodas despesas realizadas pelos empregados, eis que o valor da parcela paga é aferido em razão dasdistâncias percorridas, integrando consequentemente a remuneração desses empregados comogratificação para todos os efeitos legais."Do exposto conclui-se serem todos os valores levantados sob a denominação "Quilometragem",verdadeira base de incidência de contribuições para o INSS. A parte autora impugnou o referido lançamento alegando que: a) houve interpretaçãoequivocada em relação aos fatos e à legislação aplicável pela autoridade administrativa; b) ospagamentos efetuados a título de "verba-kilometragem" representam o ressarcimento por despesasefetuadas pelos empregados do autor, mediante a utilização de seu veículo próprio, quando do seudeslocamento para localidades diferentes do seu domicílio; c) em nenhum dos casos as "diáriaspara viagens" foi superior a 50% de suas remunerações mensais, nem foi constatado pelo fisco. A legislação trabalhista não definiu um conceito de diária, competindo a doutrina e delimitaro seu conceito. Diária é um valor estabelecido pelo empregador para custear despesas comhospedagem, alimentação e transporte. O pressuposto é que o empregado necessite se deslocarpara lugar diverso de sua sede de trabalho no interesse do empregador. O empregado pode gastarmais ou menos o valor da diária paga: 1) se os gastos forem menores que o seu valor, o empregadonão precisa devolver o restante ao empregador; 2) se for maior, o empregador não está obrigado apagar a diferença. Assim, não é possível afirmar que a diária guarda exata correspondência com osgastos durante a viagem. Para evitar fraude na sua percepção, o legislador laborou estabeleceu umcritério objetivo, qual seja, se o valor da diária é inferior ou superior a 50% da remuneraçãopercebida pelo empregado. Na 1ª hipótese, não integraria o salário enquanto, na 2ª situação,passaria a integrar com repercussão nas demais parcelas. A propósito, é a lição de Sérgio Pinto Martins sobre o tema:

"Diárias são pagamento feito ao empregado para indenizar despesas com o deslocamento,hospedagem ou pousada e alimentação e sua manutenção quando precisa viajar para executar asdeterminações do empregador. São, portanto, pagamentos ligados diretamente à viagem feita peloempregado para a prestação dos serviços aos empregados, decorrente da mobilidade doempregado.Distinguem-se as diárias das despesas de viagem ou reembolso de despesas. Nestas, o pagamentofeito pelo empregador é, na verdade, o reembolso exato das despesas gastas pelo empregador naviagem, mediante prestação de contas. As diárias, porém, não ficam subordinadas à comprovaçãodo valor gasto pelo empregado na viagem, recebendo o obreiro um valor estipulado peloempregador, quer tenha desembolsado mais do que recebido ou menos.O empregado viajante, ao receber diárias, procura economizar as despesas feitas para que hajasobra de uma importância para a complementação de seu salário, principalmente quando este é

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

19

APELREEX 14889 SEM15

ínfimo, de modo a complementar o orçamento familiar. Diante desta situação, não é possível dizerque parte do pagamento feito a título de diárias ou o porcentual que é considerado salário, já queuma parte corresponderia ao reembolso das despesas de viagem. Daí por que o objetivo foi o de queo empregador não pagasse o salário apenas sob o rótulo de diárias ou pagasse um salário ínfimo egrandes valores a título de diárias, para que não houvesse a integração em outras verbas ou aincidência de contribuições sociais, mas não se pode esquecer que há um caráter indenizatório, mastambém compensatório, em função do desconforto do empregado pelas constantes viagensrealizadas. Assim, poderíamos falar em diárias próprias e impróprias, em que as primeiras têmpor objetivo indenizar ao empregado as despesas incorridas, ou seja, ressarcimento de despesas, eas segundas têm caráter retributivo, sendo, portanto, salário.O legislador estabeleceu, num primeiro plano, que integram o salário não só a importância fixaestipulada, mas também as diárias para viagens pagas pelo empregador (§1º do art. 457 da CLT).Normalmente, as diárias são pagas aos empregados viajantes, mas nem sempre isso ocorre,podendo o pagamento referir-se a outro empregado que tenha que viajar ocasionalmente a serviçodo empregador, como também os propagandistas, aos cobradores ou àqueles que exerçam serviçosexternos, como o motorista. Um dos requisitos para se considerar de natureza salarial orecebimento é a habitualidade em seu pagamento, como se observa, v.g , do art. 458 da CLT, quedetermina que, para haver configuração do salário in natura, é preciso existir habitualidade emseu fornecimento.Como não era possível estabelecer que parte das diárias seria salário e que parte seria indenização,o § 2º do art. 457 da CLT determinou que, para haver a integração no salário, a diária teria queexceder de 50% de tal retribuição; e, ao contrário, não se incluiria no salário se chegasse até 50%do salário do empregado. Esse critério legal pode, porém, ser, na prática, inadequado seefetivamente o empregado gasta como despesa de viagem mais de 50% de seu salário, quando ocorreto seria falar de indenização, e não de salário. Havia, também, dúvida sobre qual a parte queseria considerada salário caso se excedesse os 50%, apenas o excesso ou o total. (...)" 16 O auxílio-quilometragem se enquadra no conceito de diária com a ressalva de que o veículoutilizado no transporte pertence ao próprio empregado. Por sua vez, a legislação assim dispõe:

§ 8º Integram o salário-de-contribuição pelo seu valor total: (Redação dada pela Lei nº 9.528, de10.12.97).a) o total das diárias pagas, quando excedente a cinqüenta por cento da remuneração mensal;(Alínea acrescentada pela Lei nº 9.528, de 10.12.97)

s) o ressarcimento de despesas pelo uso de veículo do empregado e o reembolso creche pago emconformidade com a legislação trabalhista, observado o limite máximo de seis anos de idade,quando devidamente comprovadas as despesas realizadas; (Alínea acrescentada pela Lei nº 9.528,de 10.12.97)§ 9º Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente: (Redação dadapela Lei nº 9.528, de 10.12.97)h) as diárias para viagens, desde que não excedam a 50% (cinqüenta por cento) da remuneraçãomensal; Dos dispositivos acima transcritos, verifica-se que o art. 28, § 9º, "s" da Lei 8.212/91 que seexige a comprovação de despesas para o ressarcimento de despesas pelo uso de veículo doempregado somente foi introduzido somente pela Lei 9.528/97 publicada no DOU de 11.12.1997,que no seu art. 14 dispunha:

Lei 9.528/97, Art. 14. Esta Lei entra em vigor na data de sua publicação e até que sejam exigíveisas contribuições instituídas ou modificadas por esta Lei, são mantidas, na forma da legislaçãoanterior, as que por ela foram alteradas. Aplicando-se o princípio tempus regit actum, tem-se que a lei nova que estabelece novasrestrições não pode ser aplicada retroativamente para alcançar fatos ocorridos no passo. Ora, aorestringir o alcance da diária, ampliou a base de cálculo da contribuição previdenciária, devendo

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

20

APELREEX 14889 SEM15

se submeter ao princípio da anterioridade nonagesimal e o da irretroatividade. Partindo destapremissa, é necessário divisar duas situações: 1) ao valor total das diárias pagas, acima de 50% da remuneração mensal, como integrantedo salário de contribuição para as competências até 04.98; 2) e a partir de então, a necessidade de comprovação de despesas, com esteio no art. 28, § 9º"s" da Lei 8.212/91.a competência de 98, além do mencionado acima, as isenções legais, previstasno §9º. No caso em exame, a autoridade lastreou a sua atuação fiscal no art. 28, § 9º, "s" da Lei8.212/91 que se exige a comprovação de despesas, bem assim não se preocupou em verificar se osvalores das diárias ultrapassam 50% da remuneração do empregado. Para anular o auto de infração no que tange a esta rubrica, seria necessário que o autorcomprovasse que os valores pagos a este título aos seus empregados não ultrapassaram 50% daremuneração mensal e após 04.1998, com a devida comprovação das despesas realizadas. Perguntado à perita se tais valores superavam, dentro do respectivo mês de pagamento,cinquenta por cento (50%) do salário mensal de cada empregado (quesito 2.4 - f. 905), a peritarespondeu: "a falta de documentos impossibilitou responder este quesito." Tal afirmação foicorroborada pelo documento de f. 911, no qual a autora informa que "não foi possível localizar ocontra-cheques do empregado que receberam ajuda kilometragem do período de janeiro de 1989 anovembro de 1998" Se a autora não possui a folha de salários dos empregados que receberam a ajuda de custopara verificar se excedia ou não os 50% e também para aferir a habitualidade, tem-se que nãodesincumbiu do ônus da prova, devendo a exação fiscal ser mantida por outro fundamento. É dever do sujeito passivo conservar a escrita fiscal necessária durante o prazodecadencial/prescricional do tribunal. Isto porque, ainda que fosse anulada a exação fiscal, aFiscalização não teria como aferir se a ajuda de custo ultrapassou ou não 50% da remuneração e,em razão disso, o Fisco legitimamente poderia lavrar a NFLD, já que a verba indenizatória oulegalmente excluída paga em desacordo com o figurino legal converte em verba salarial, passandoa integrar o salário-de-contribuição.> NFLD n.º 32.828.295-2 (originalmente n. 32.751.671-2) Insta fixar que de todas as verbas constantes no referido auto de infração, considerando adecadência parcial entre 01.89 a 12.93, a renúncia do direito sobre qual se funda a ação dealgumas rubricas, restaram somente para análise: a ajuda de custo, a mudança de funcionário, acompensação indevida e a gratificação semestral. Outro ponto que merece destaque foi a designação de audiência por este juízo para dirimirem banca todas as dúvidas relativas à perícia contábil realizada.* Ajuda de custo e Mudança de Funcionário No que tange à rubrica ajuda de custo, cujas competências são 04/95 e 05/95 (f. 148 - doapenso 1); 08/95 (f. 148 - do apenso 1); 09/95 a 11/95 (f. 149 - do apenso 1); 12/95 (f. 150 - do apenso1); 03/96 a 05/96 (f. 151- do apenso 1); 06/96 (f. 152 e 157 - do apenso 1); 11/96 (f. 73 - do apenso 1),a autuação fundou-se na ausência de pagamento de contribuição devida à Seguridade Social,correspondente à parte dos segurados, do próprio banco, do seguro de acidente de trabalho (apartir de 07/97) e as destinadas a terceiros (somente INCRA, em face de convênio), com a seguinteconclusão:

"As verbas que constituem fatos geradores das contribuições aqui lançadas, elencadas abaixo, emsua quase unanimidade, estão representadas por remunerações pagas a empregados, em seusentido mais abrangente, tendo, todas elas, os mesmos elementos norteadores. Quais sejam:. Habitualidade - reiteração ou continuidade nos pagamentos;. Incremento do patrimônio do trabalhador - ditas verbas representam ganhos para o trabalhador,há um aumento patrimonial, uma vantagem econômica;.Pagamento pelo trabalho - resultam de um trabalho já realizado, não apenas facilitam a execuçãodo mesmo, caso em que estariam excluídas do conceito de remuneração;. Irrelevância do título - importa somente a natureza do pagamento, que seja um ganho decorrentedo trabalho e não o nome que se lhe atribui.

PODER JUDICIáRIO

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃOGABINETE DO JUIZ FRANCISCO CAVALCANTI

21

APELREEX 14889 SEM15