CONTABILIDADE FARMACÊUTICA DE PRECISÃO fundador e Diretor Geral do Instituto BULLA (Softwares,...

86

CONTABILIDADE FARMACÊUTICA DE PRECISÃO

-

Upload

duongkhuong -

Category

Documents

-

view

218 -

download

0

Transcript of CONTABILIDADE FARMACÊUTICA DE PRECISÃO fundador e Diretor Geral do Instituto BULLA (Softwares,...

CONTABILIDADE FARMACÊUTICA DE PRECISÃO

NÃO PERCA LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO

Vídeo aula de Contabilidade Online do Instituto Bulla.

Para acessar clique no link abaixo:

http://www.academiafarma.com.br

Reveja os conceitos desta palestra em:

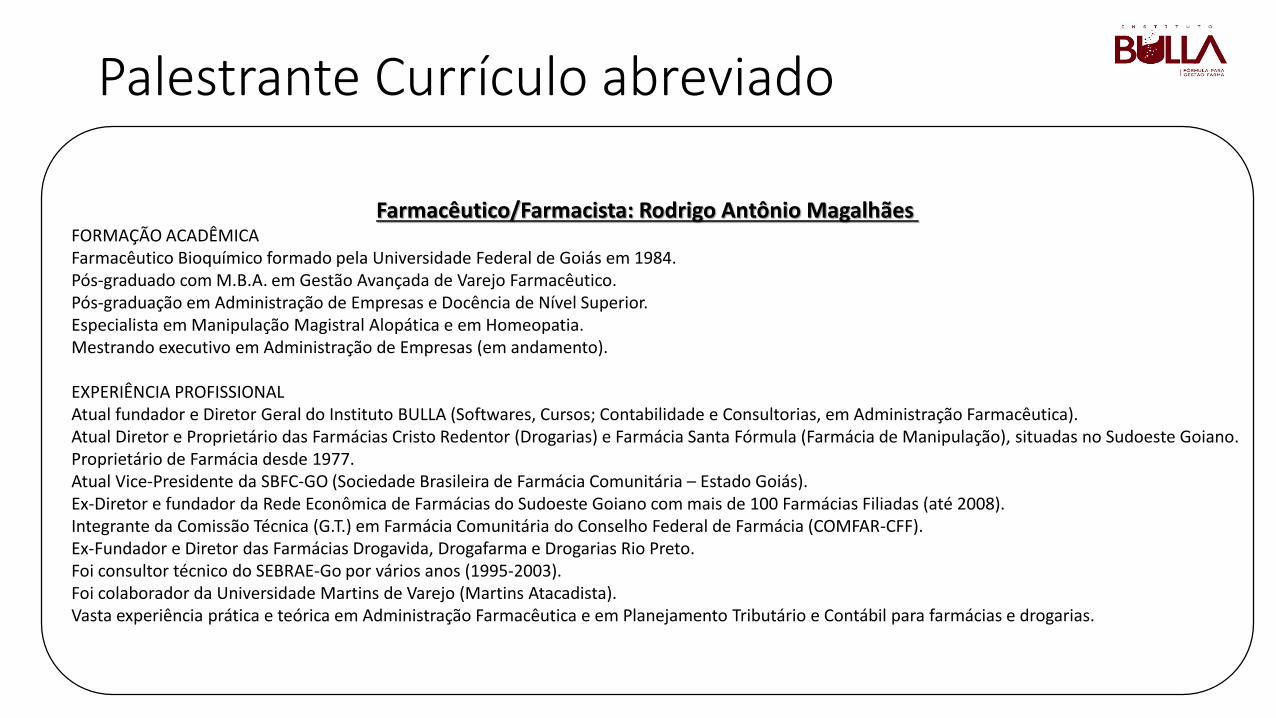

Palestrante Currículo abreviado

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICAFarmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984.Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.Pós-graduação em Administração de Empresas e Docência de Nível Superior.Especialista em Manipulação Magistral Alopática e em Homeopatia.Mestrando executivo em Administração de Empresas (em andamento).

EXPERIÊNCIA PROFISSIONALAtual fundador e Diretor Geral do Instituto BULLA (Softwares, Cursos; Contabilidade e Consultorias, em Administração Farmacêutica).Atual Diretor e Proprietário das Farmácias Cristo Redentor (Drogarias) e Farmácia Santa Fórmula (Farmácia de Manipulação), situadas no Sudoeste Goiano.Proprietário de Farmácia desde 1977.Atual Vice-Presidente da SBFC-GO (Sociedade Brasileira de Farmácia Comunitária – Estado Goiás).Ex-Diretor e fundador da Rede Econômica de Farmácias do Sudoeste Goiano com mais de 100 Farmácias Filiadas (até 2008).Integrante da Comissão Técnica (G.T.) em Farmácia Comunitária do Conselho Federal de Farmácia (COMFAR-CFF).Ex-Fundador e Diretor das Farmácias Drogavida, Drogafarma e Drogarias Rio Preto.Foi consultor técnico do SEBRAE-Go por vários anos (1995-2003).Foi colaborador da Universidade Martins de Varejo (Martins Atacadista).Vasta experiência prática e teórica em Administração Farmacêutica e em Planejamento Tributário e Contábil para farmácias e drogarias.

Como posso reconhecer uma falha Tributária?

O Problema: PERDA DE LUCRATIVIDADE COM ERROS DE TRIBUTAÇÃO.

http://www.contabilidadedf.com.br/os-erros-tributarios-mais-comuns-das-empresas/

Fonte: Revista Exame/2014

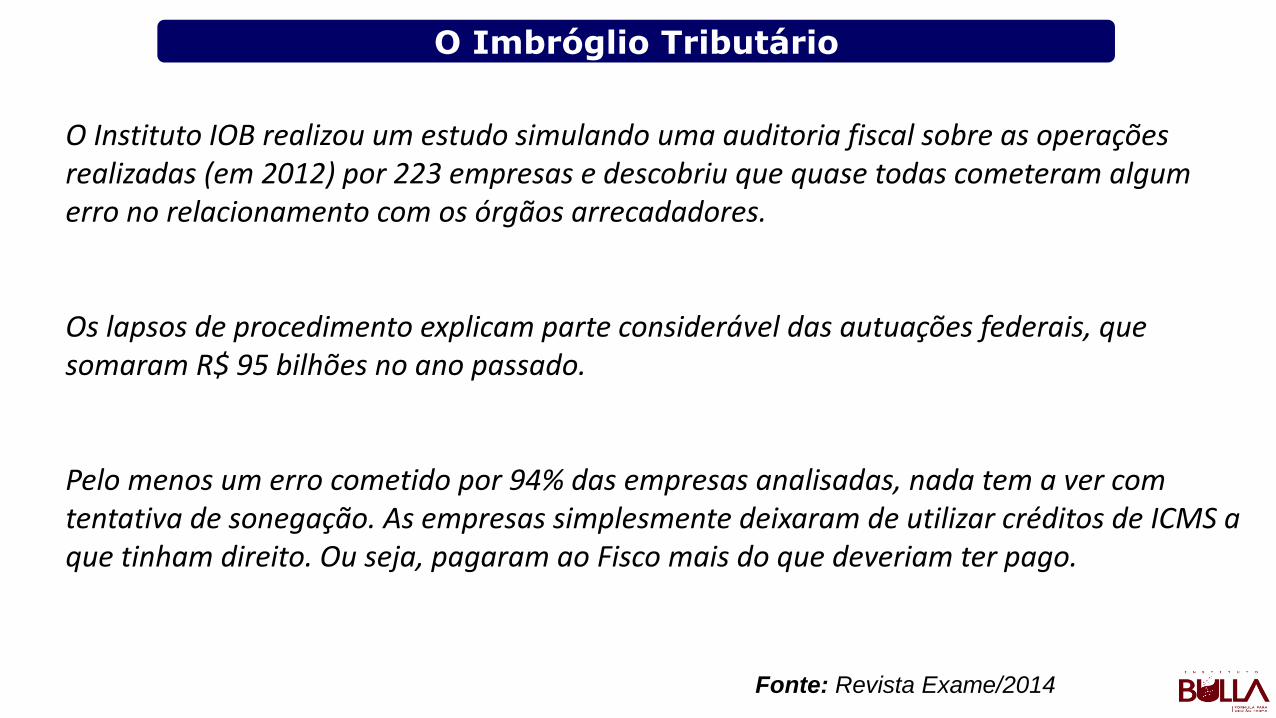

O Imbróglio Tributário

O Instituto IOB realizou um estudo simulando uma auditoria fiscal sobre as operações realizadas (em 2012) por 223 empresas e descobriu que quase todas cometeram algum erro no relacionamento com os órgãos arrecadadores.

Os lapsos de procedimento explicam parte considerável das autuações federais, que somaram R$ 95 bilhões no ano passado.

Pelo menos um erro cometido por 94% das empresas analisadas, nada tem a ver com tentativa de sonegação. As empresas simplesmente deixaram de utilizar créditos de ICMS a que tinham direito. Ou seja, pagaram ao Fisco mais do que deveriam ter pago.

ENCONTRAMOS NO BRASIL

COMPARATIVO: EMPRESAS COM VALOR DE FATURAMENTO IGUAIS COM VALOR DE GUIA DE IMPOSTOS BEM DIFERENTES...

Empresa 01

Empresa 02

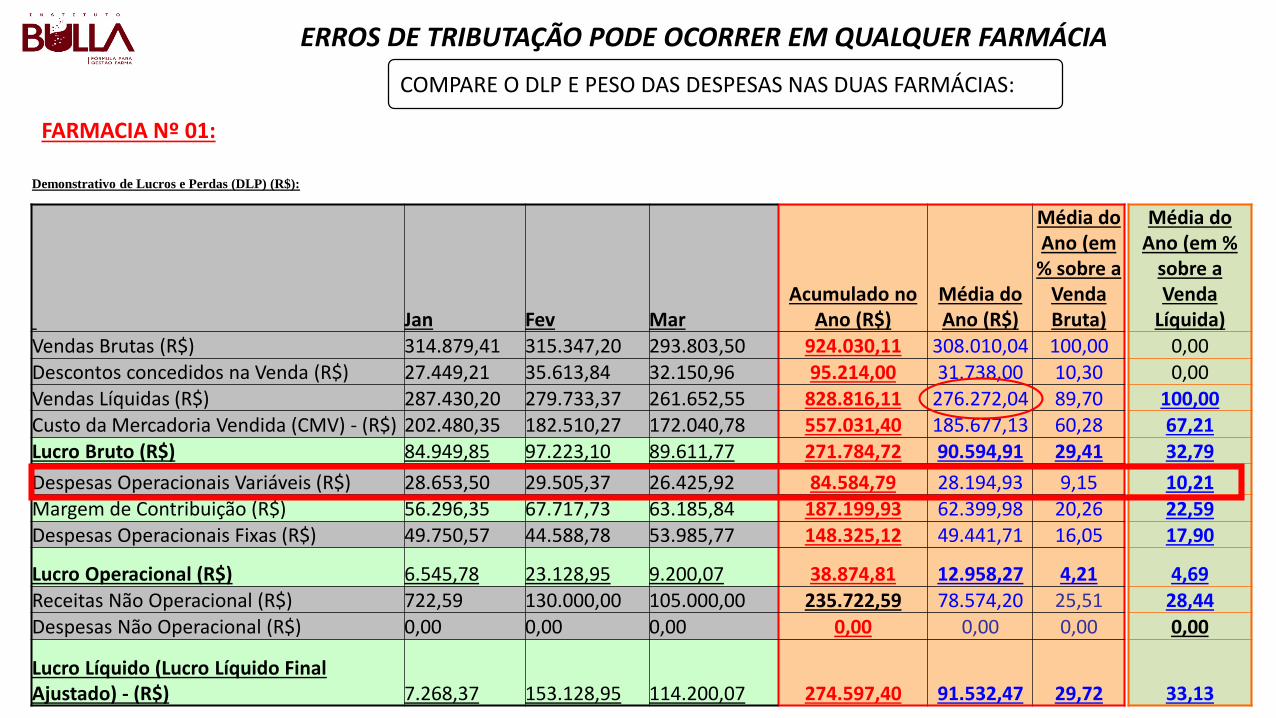

ERROS DE TRIBUTAÇÃO PODE OCORRER EM QUALQUER FARMÁCIA

Demonstrativo de Lucros e Perdas (DLP) (R$):

Jan Fev MarAcumulado no

Ano (R$)Média do Ano (R$)

Média do Ano (em

% sobre a Venda Bruta)

Média do Ano (em %

sobre a Venda

Líquida)Vendas Brutas (R$) 314.879,41 315.347,20 293.803,50 924.030,11 308.010,04 100,00 0,00Descontos concedidos na Venda (R$) 27.449,21 35.613,84 32.150,96 95.214,00 31.738,00 10,30 0,00Vendas Líquidas (R$) 287.430,20 279.733,37 261.652,55 828.816,11 276.272,04 89,70 100,00Custo da Mercadoria Vendida (CMV) - (R$) 202.480,35 182.510,27 172.040,78 557.031,40 185.677,13 60,28 67,21Lucro Bruto (R$) 84.949,85 97.223,10 89.611,77 271.784,72 90.594,91 29,41 32,79

Despesas Operacionais Variáveis (R$) 28.653,50 29.505,37 26.425,92 84.584,79 28.194,93 9,15 10,21Margem de Contribuição (R$) 56.296,35 67.717,73 63.185,84 187.199,93 62.399,98 20,26 22,59Despesas Operacionais Fixas (R$) 49.750,57 44.588,78 53.985,77 148.325,12 49.441,71 16,05 17,90

Lucro Operacional (R$) 6.545,78 23.128,95 9.200,07 38.874,81 12.958,27 4,21 4,69Receitas Não Operacional (R$) 722,59 130.000,00 105.000,00 235.722,59 78.574,20 25,51 28,44Despesas Não Operacional (R$) 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Lucro Líquido (Lucro Líquido Final Ajustado) - (R$) 7.268,37 153.128,95 114.200,07 274.597,40 91.532,47 29,72 33,13

COMPARE O DLP E PESO DAS DESPESAS NAS DUAS FARMÁCIAS:

FARMACIA Nº 01:

PESO DAS DESPESAS VARIÁVEIS (NA FARMÁCIA Nº 01):

DESPESAS VARIÁVEIS (%) jan fev mar Média (%)

Comissões de Funcionários 1,60 2,32 1,87 1,93

Imposto Estadual (ICMS/SIMPLES) 8,23 8,23 8,23 8,23

Imposto Federal (se houver: I.R.+CS+PIS+COFINS) 0,00 0,00 0,00 0,00

Outras (se houver) 0,14 0,00 0,00 0,05

Total Despesas Variáveis sobre Venda Líquida (%) 9,97 10,55 10,10 10,21

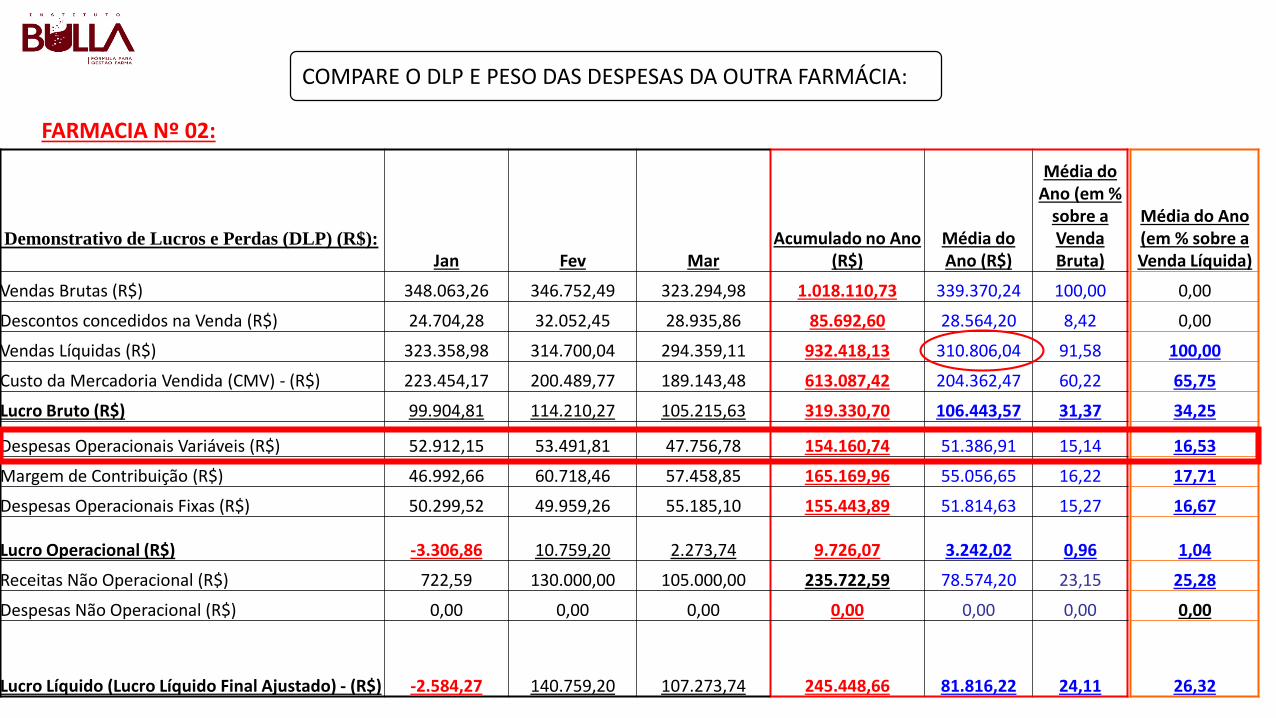

COMPARE O DLP E PESO DAS DESPESAS DA OUTRA FARMÁCIA:

FARMACIA Nº 02:

Demonstrativo de Lucros e Perdas (DLP) (R$):

Jan Fev MarAcumulado no Ano

(R$)Média do Ano (R$)

Média do Ano (em %

sobre a Venda Bruta)

Média do Ano (em % sobre a Venda Líquida)

Vendas Brutas (R$) 348.063,26 346.752,49 323.294,98 1.018.110,73 339.370,24 100,00 0,00

Descontos concedidos na Venda (R$) 24.704,28 32.052,45 28.935,86 85.692,60 28.564,20 8,42 0,00

Vendas Líquidas (R$) 323.358,98 314.700,04 294.359,11 932.418,13 310.806,04 91,58 100,00

Custo da Mercadoria Vendida (CMV) - (R$) 223.454,17 200.489,77 189.143,48 613.087,42 204.362,47 60,22 65,75

Lucro Bruto (R$) 99.904,81 114.210,27 105.215,63 319.330,70 106.443,57 31,37 34,25

Despesas Operacionais Variáveis (R$) 52.912,15 53.491,81 47.756,78 154.160,74 51.386,91 15,14 16,53

Margem de Contribuição (R$) 46.992,66 60.718,46 57.458,85 165.169,96 55.056,65 16,22 17,71

Despesas Operacionais Fixas (R$) 50.299,52 49.959,26 55.185,10 155.443,89 51.814,63 15,27 16,67

Lucro Operacional (R$) -3.306,86 10.759,20 2.273,74 9.726,07 3.242,02 0,96 1,04

Receitas Não Operacional (R$) 722,59 130.000,00 105.000,00 235.722,59 78.574,20 23,15 25,28

Despesas Não Operacional (R$) 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Lucro Líquido (Lucro Líquido Final Ajustado) - (R$) -2.584,27 140.759,20 107.273,74 245.448,66 81.816,22 24,11 26,32

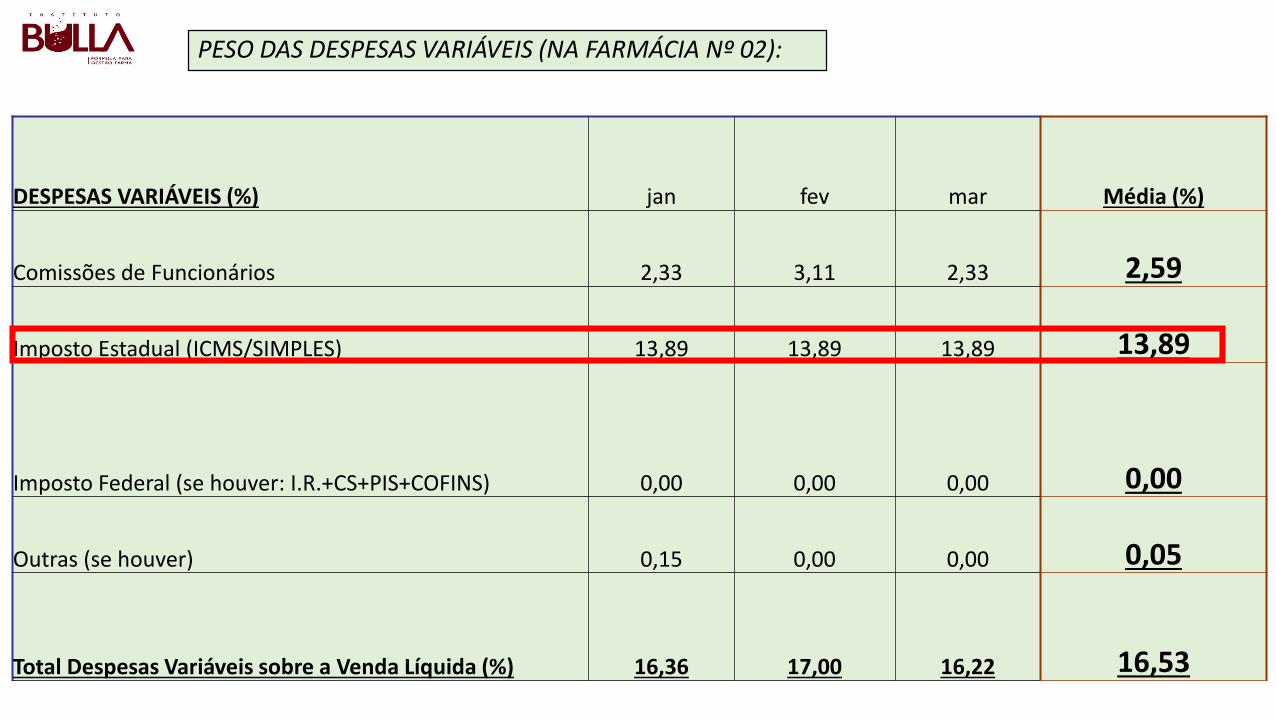

PESO DAS DESPESAS VARIÁVEIS (NA FARMÁCIA Nº 02):

DESPESAS VARIÁVEIS (%) jan fev mar Média (%)

Comissões de Funcionários 2,33 3,11 2,33 2,59

Imposto Estadual (ICMS/SIMPLES) 13,89 13,89 13,89 13,89

Imposto Federal (se houver: I.R.+CS+PIS+COFINS) 0,00 0,00 0,00 0,00

Outras (se houver) 0,15 0,00 0,00 0,05

Total Despesas Variáveis sobre a Venda Líquida (%) 16,36 17,00 16,22 16,53

COMO OCORRE A TRIBUTAÇÃO EM FARMÁCIAS

Lucro Arbitrado

Lucro Presumido

Lucro Real

SIMPLES Nacional (ou SUPERSIMPLES)

Tipos de Regimes Tributários:

REGIMES TRIBUTÁRIOS: Servem para calcular e pagar (recolher) os Impostos Governamentais.

Importância: Conforme o Regime Tributário que a Farmácia escolheu : Diferentes formas de valores e de

realizar o cálculo dos Impostos.

Regimes Tributários

SIMPLES NACIONAL

• É a forma mais simplificada de calculo. Incide UM PERCENTUAL sobre a venda total ocorrida. Não leva em conta se houve lucro ou prejuízo no mês fechado.

LUCRO PRESUMIDO

• É uma também uma forma simplificada de calculo. Não leva em conta se

houve lucro ou prejuízo no mês fechado. Presume-se o valor do lucro obtido.

LUCRO REAL

• É uma forma mais complexa de calculo. Os Impostos Federais mais importantes levam em conta o Lucro obtido no mês.

Lucro Arbitrado

• É uma forma imposta pela fiscalização. É uma forma simplificada aonde incide um PERCENTUAL de calculo sobre a Venda Total Ocorrido.

CONHECENDO os Impostos incidentes na Farmácia e Drogaria:

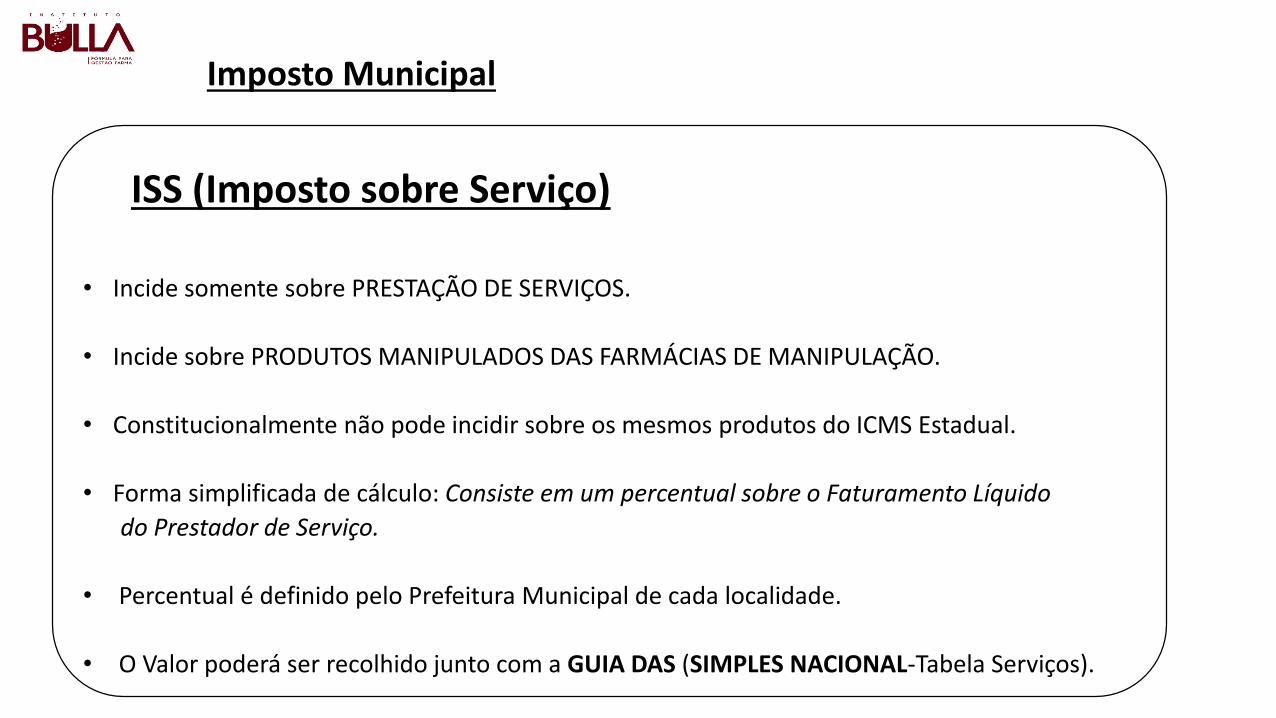

• ISS (Imposto sobre Serviço)

Imposto Municipal

• ICMS (Imposto sobre Circulação de Mercadorias e Serviços – Formato Substituição Tributária (ST)

Imposto Estadual

• IRPJ - Impostos de Renda Pessoa Jurídica

• CSLL - Contribuição Social sobre o Lucro Líquido

• PIS – Contribuição ao Programa da Integração Social

• COFINS – Contribuição para Financiamento da Seguridade Social• INSS (CPP-Contribuição Patronal Previdenciária) – Contribuição ao Instituto Nacional

Seguridade Social (INSS)

• IPI – Imposto sobre Produtos Industrializados (somente alguns produtos e sai da indústria inserido Preço do produto)

Impostos Federais

Imposto Municipal

ISS (Imposto sobre Serviço)

• Incide somente sobre PRESTAÇÃO DE SERVIÇOS.

• Incide sobre PRODUTOS MANIPULADOS DAS FARMÁCIAS DE MANIPULAÇÃO.

• Constitucionalmente não pode incidir sobre os mesmos produtos do ICMS Estadual.

• Forma simplificada de cálculo: Consiste em um percentual sobre o Faturamento Líquido

do Prestador de Serviço.

• Percentual é definido pelo Prefeitura Municipal de cada localidade.

• O Valor poderá ser recolhido junto com a GUIA DAS (SIMPLES NACIONAL-Tabela Serviços).

EXEMPLO DE CÁLCULO DO ISS:

• Valor do Imposto em determinado Município = 3,50%

• Se o PRESTADOR DE SERVIÇO faturou R$ 100.000,00 (emitiu NFS-e) durante o mês. O cálculo ficará:

Valor Guia ISS= (100.000,00 * 3,50%) = R$ 3.500,00

Exemplo de Guia Municipal

Imposto Estadual

ICMS (Imposto sobre Circulação de Mercadorias e Serviços

• Incide somente sobre a CIRCULAÇÃO DE MERCADORIAS (FATO GERADOR DO IMPOSTO).

• Incide somente sobre PRODUTOS (nunca Serviços).

• Constitucionalmente não pode incidir sobre os mesmos produtos do ISS Municipal.

• Forma complexa de cálculo: Consiste em um percentual sobre a diferença entre o PREÇO DE VENDA

e o PREÇO DE CUSTO de cada PRODUTO.

• O Percentual e a FORMA DE RECOLHIMENTO é definido por Lei pelo GOVERNO ESTADUAL.

• O Valor poderá ser recolhido junto com a GUIA DAS (SIMPLES NACIONAL-Tabela Serviços), mas na

Maioria dos Estados isto não ocorre.

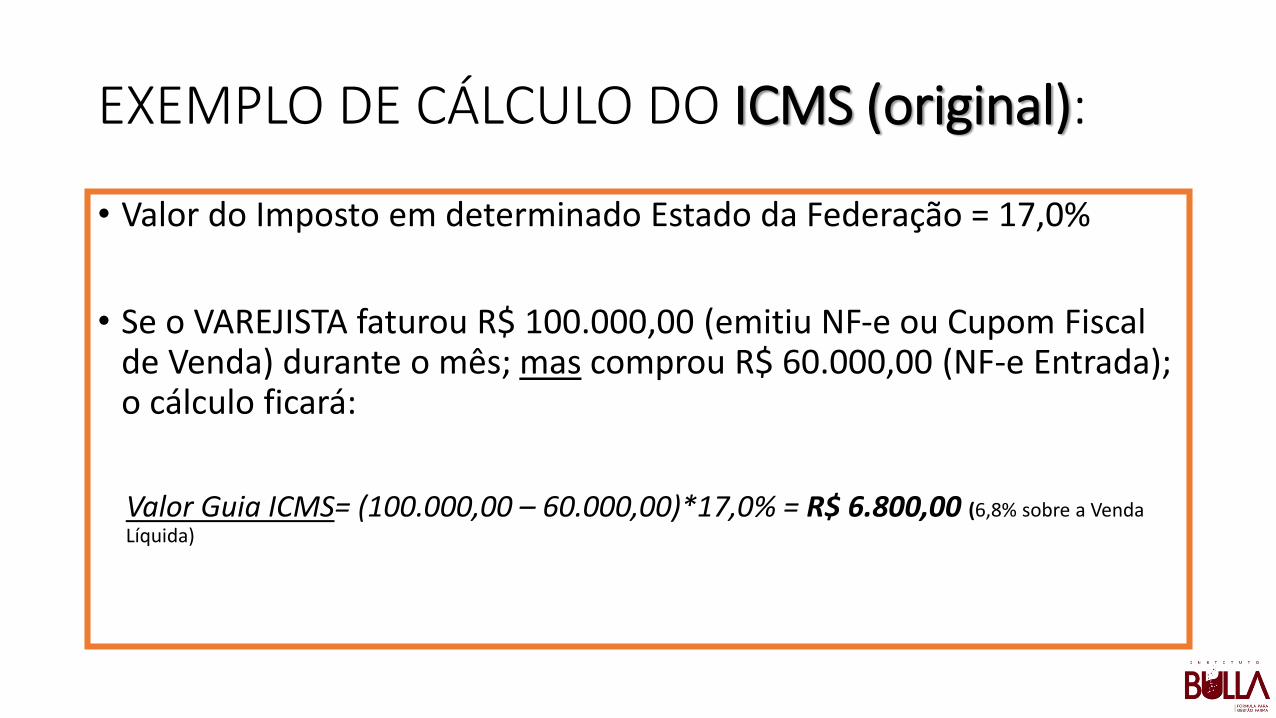

EXEMPLO DE CÁLCULO DO ICMS (original):

• Valor do Imposto em determinado Estado da Federação = 17,0%

• Se o VAREJISTA faturou R$ 100.000,00 (emitiu NF-e ou Cupom Fiscal de Venda) durante o mês; mas comprou R$ 60.000,00 (NF-e Entrada); o cálculo ficará:

Valor Guia ICMS= (100.000,00 – 60.000,00)*17,0% = R$ 6.800,00 (6,8% sobre a Venda Líquida)

1ª Alteração na forma do cálculo: O CÁLCULO DO ICMS foi inicialmente alterado para o sistema DEBITO/CREDITO. Exemplo:

• Valor do Imposto em determinado Estado da Federação = 17,0%

• Se o VAREJISTA faturou R$ 100.000,00 (emitiu NF-e ou Cupom Fiscal de Venda) durante o mês; mas comprou R$ 60.000,00 (NF-e Entrada); o cálculo ficará:

Valor Guia ICMS:

Calculo do Debito de ICMS = 100.000,00 *17,0% = R$ 17.000,00

Calculo do Credito de ICMS = 60.000,00 *17,0% = R$ 10.200,00

Calculo do ICMS a Pagar = R$ 6.800,00 (6,8% sobre a Venda Líquida)

O percentual a ser pago passa a ser conforme o valor da Tabela do SIMPLES NACIONAL:

• 2ª Alteração na forma do cálculo: O CÁLCULO DO ICMS passa a ser

calculado dentro da TABELA DO SIMPLES NACIONAL.

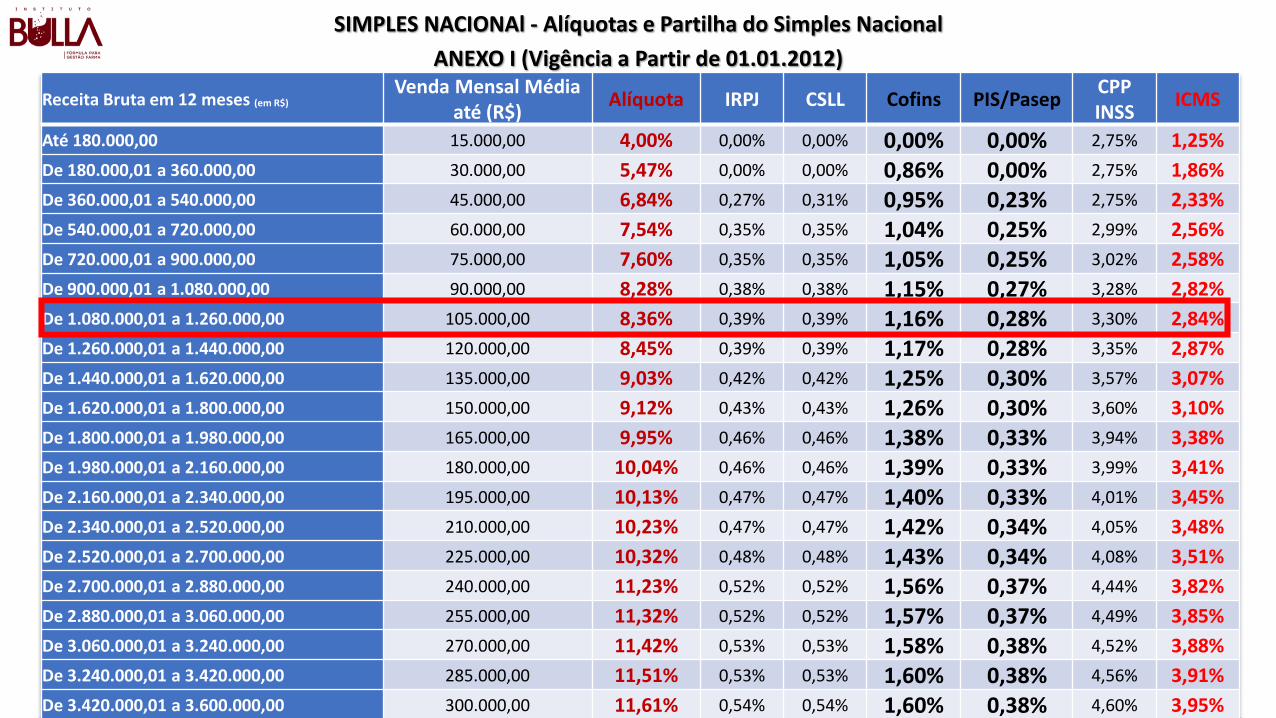

Receita Bruta em 12 meses (em R$)Venda Mensal Média

até (R$)Alíquota IRPJ CSLL Cofins PIS/Pasep

CPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

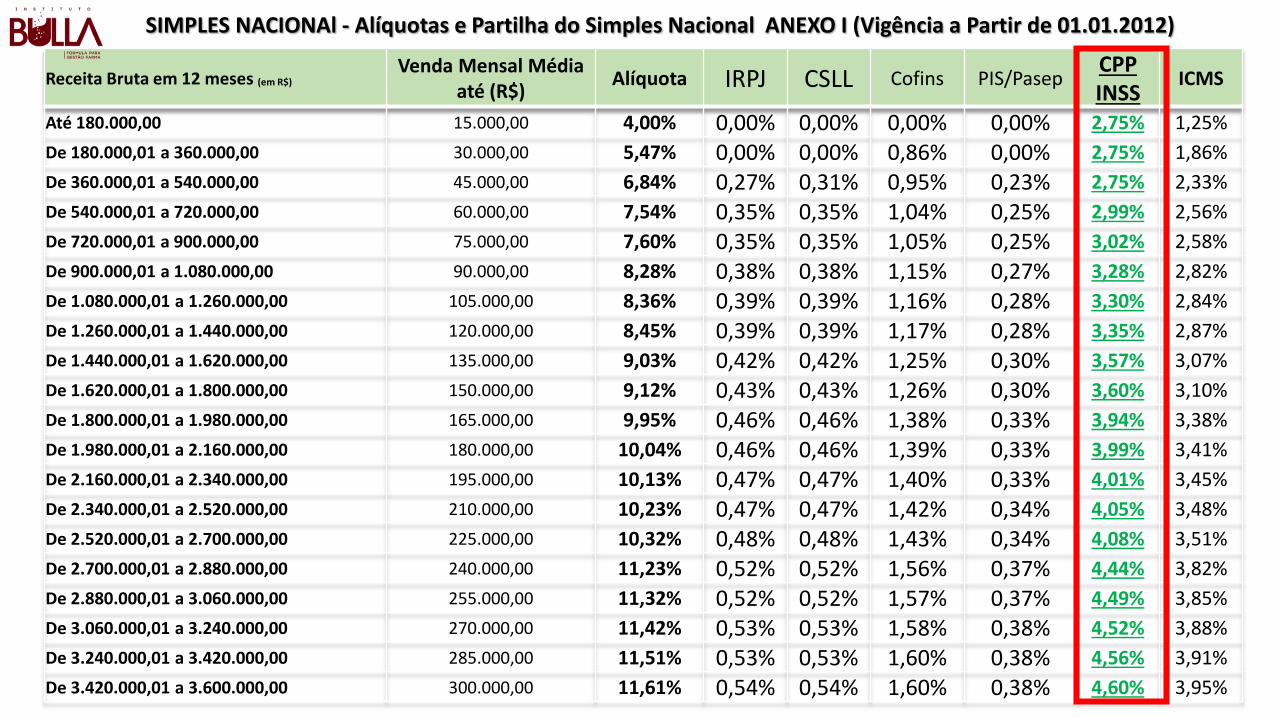

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

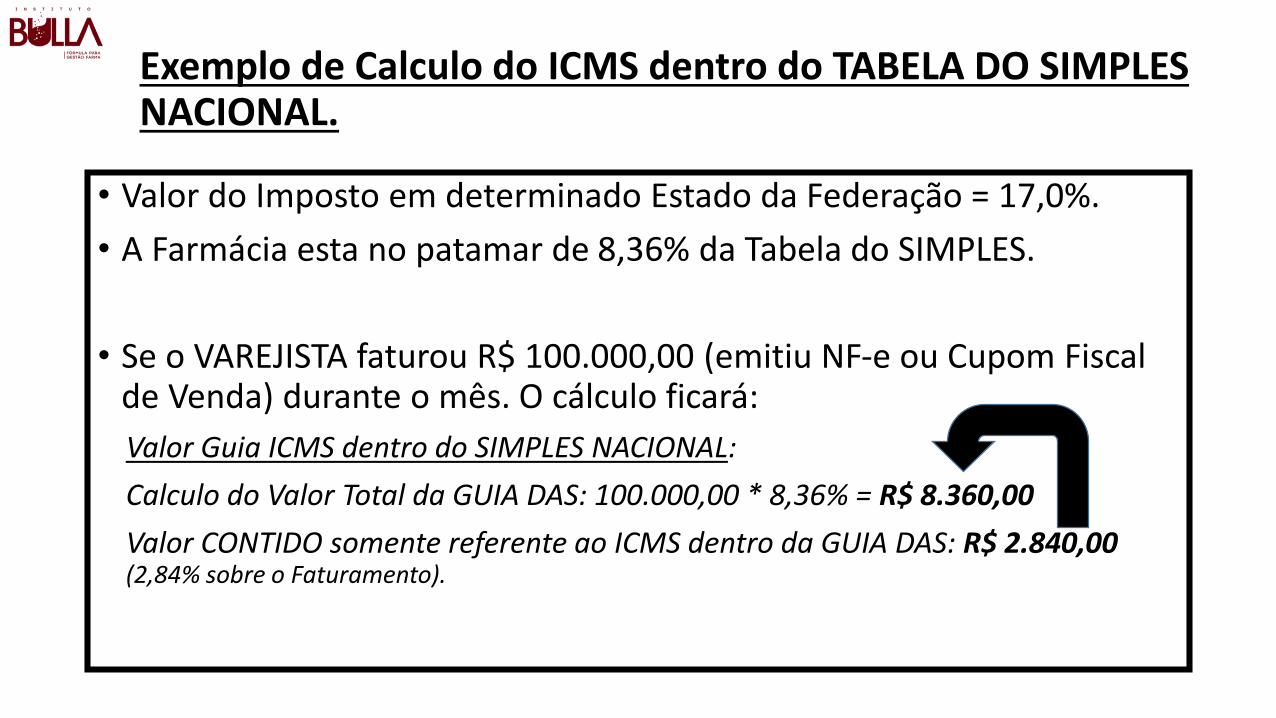

Exemplo de Calculo do ICMS dentro do TABELA DO SIMPLES NACIONAL.

• Valor do Imposto em determinado Estado da Federação = 17,0%.

• A Farmácia esta no patamar de 8,36% da Tabela do SIMPLES.

• Se o VAREJISTA faturou R$ 100.000,00 (emitiu NF-e ou Cupom Fiscal de Venda) durante o mês. O cálculo ficará:

Valor Guia ICMS dentro do SIMPLES NACIONAL:

Calculo do Valor Total da GUIA DAS: 100.000,00 * 8,36% = R$ 8.360,00

Valor CONTIDO somente referente ao ICMS dentro da GUIA DAS: R$ 2.840,00 (2,84% sobre o Faturamento).

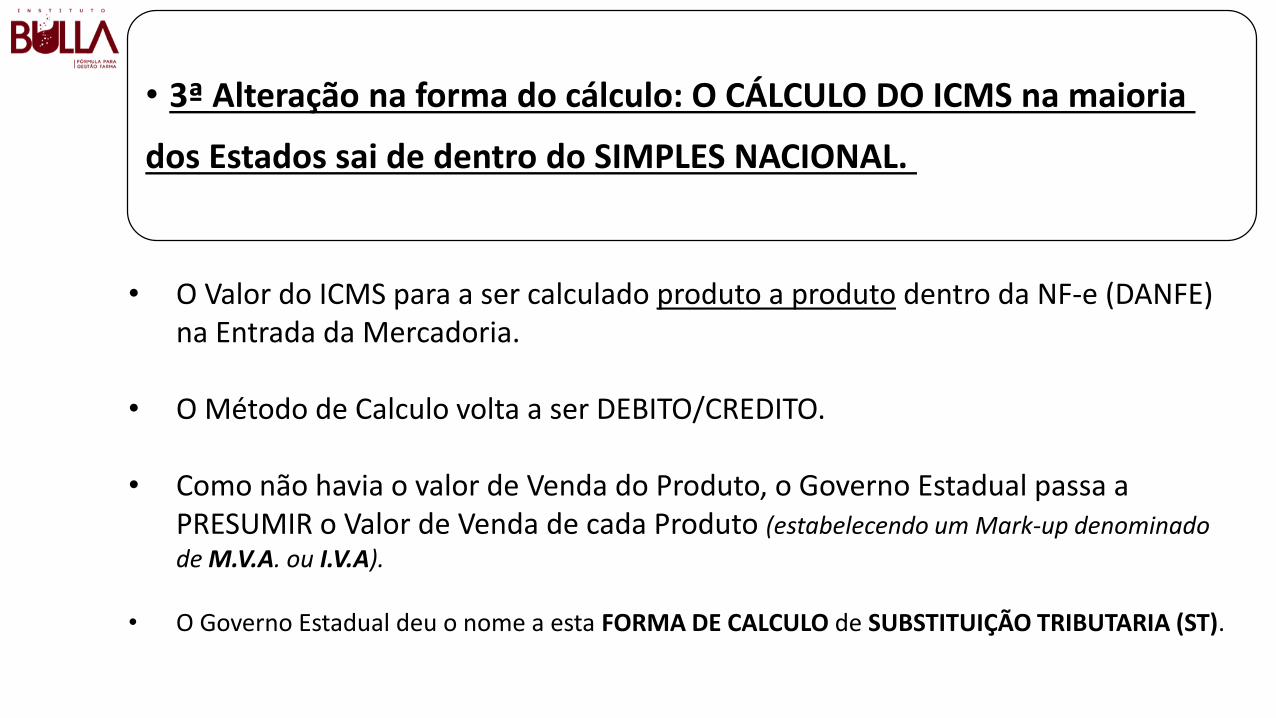

• 3ª Alteração na forma do cálculo: O CÁLCULO DO ICMS na maioria

dos Estados sai de dentro do SIMPLES NACIONAL.

• O Valor do ICMS para a ser calculado produto a produto dentro da NF-e (DANFE) na Entrada da Mercadoria.

• O Método de Calculo volta a ser DEBITO/CREDITO.

• Como não havia o valor de Venda do Produto, o Governo Estadual passa a PRESUMIR o Valor de Venda de cada Produto (estabelecendo um Mark-up denominado

de M.V.A. ou I.V.A).

• O Governo Estadual deu o nome a esta FORMA DE CALCULO de SUBSTITUIÇÃO TRIBUTARIA (ST).

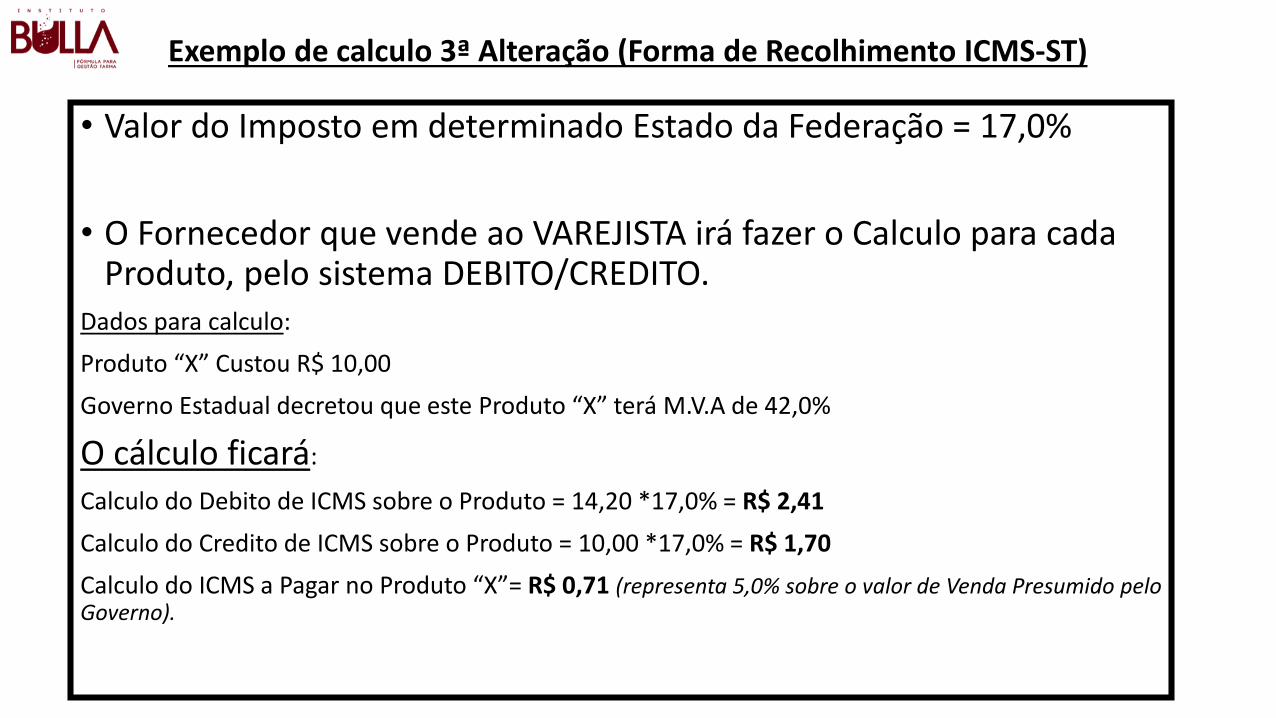

• Valor do Imposto em determinado Estado da Federação = 17,0%

• O Fornecedor que vende ao VAREJISTA irá fazer o Calculo para cada Produto, pelo sistema DEBITO/CREDITO.

Dados para calculo:

Produto “X” Custou R$ 10,00

Governo Estadual decretou que este Produto “X” terá M.V.A de 42,0%

O cálculo ficará:

Calculo do Debito de ICMS sobre o Produto = 14,20 *17,0% = R$ 2,41

Calculo do Credito de ICMS sobre o Produto = 10,00 *17,0% = R$ 1,70

Calculo do ICMS a Pagar no Produto “X”= R$ 0,71 (representa 5,0% sobre o valor de Venda Presumido pelo Governo).

Exemplo de calculo 3ª Alteração (Forma de Recolhimento ICMS-ST)

• 4ª Alteração na forma do cálculo: Os Governos Estaduais estabelecem

parâmetros diferentes para o Método de Calculo DEBITO/CREDITO pela

Forma de calculo da ST.

• Para MEDICAMENTOS o valor presumido para o calculo do DEBITO DO ICMS passa a ser o valor de PMC (definido pelo Governo Federal).

• Para o valor do CREDITO DE ICMS continua sendo o valor de Compra (e não o PREÇO FABRICA definido pelo Governo Federal).

• Valor do Imposto em determinado Estado da Federação = 17,0%

• O Fornecedor que vende ao VAREJISTA irá fazer o Calculo para cada Produto, pelo sistema DEBITO/CREDITO.

Dados para calculo:

Produto “Y” tem PREÇO FABRICA de R$ 10,00 mas com Desconto ficou em R$ 3,50 (GENERICO/SIMILAR).

Governo Estadual decretou que este Produto “Y” terá PREÇO VENDA PMC: R$ 13,58 (Média Listas)

O cálculo ficará:

Calculo do Debito de ICMS sobre o Produto = 13,58 *17,0% = R$ 2,31

Calculo do Credito de ICMS sobre o Produto = 3,50 *17,0% = R$ 0,59

Calculo do ICMS a Pagar no Produto “X”= R$ 1,72 (representa 12,6% sobre o valor de Venda PMC).

Exemplo de calculo 4ª Alteração (alteração parâmetros calculo)

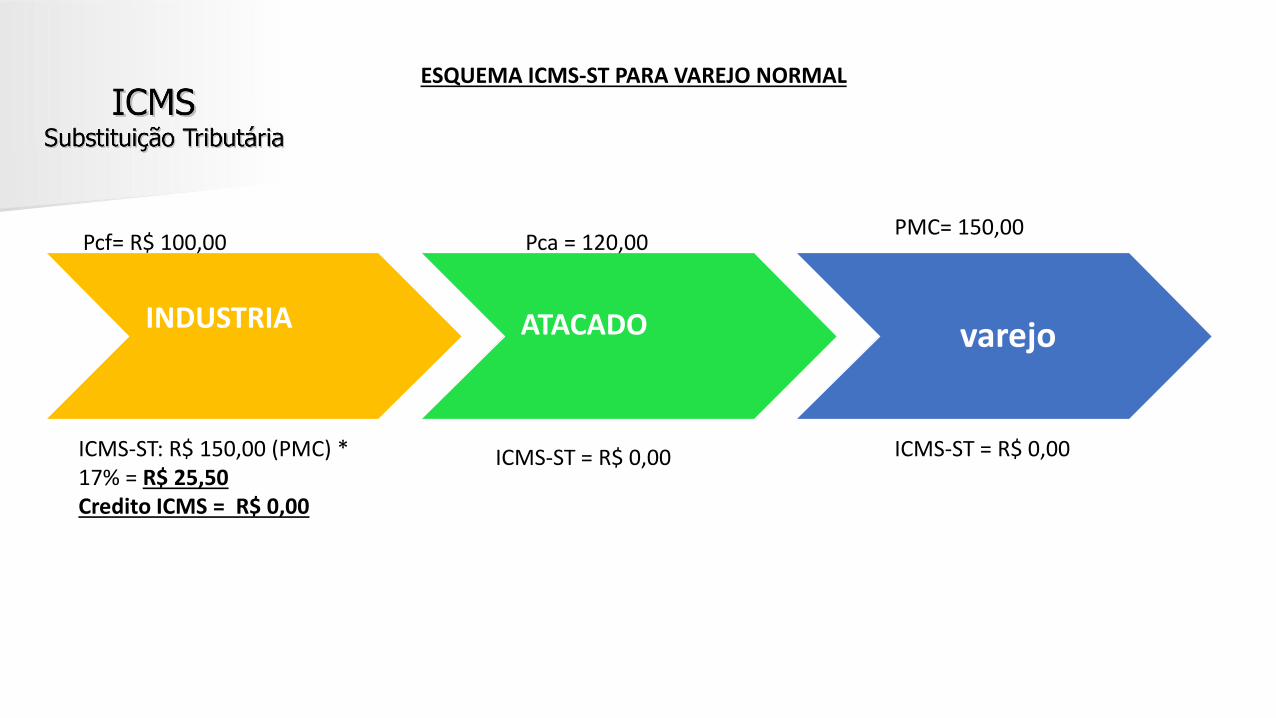

INDUSTRIA ATACADO varejo

Pcf= R$ 100,00

ICMS-ST: R$ 150,00 (PMC) * 17% = R$ 25,50Credito ICMS = R$ 0,00

Pca = 120,00

ICMS-ST = R$ 0,00

PMC= 150,00

ICMS-ST = R$ 0,00

ESQUEMA ICMS-ST PARA VAREJO NORMAL

INDUSTRIA ATACADO varejo

PcIndustria= R$ 100,00 PcFabrica = 120,00 PMC= 150,00

COBRA NA NOTA DO VAREJISTA R$ 5,10

ESQUEMA ICMS-ST PARA VAREJO FARMACEUTICO

ICMS-ST: R$ 120,00 (Pfabrica) * 17% = R$ 20,40Credito ICMS = R$ 17,00ICMS Devido: R$ 3,40

ICMS-ST: R$ 150,00 (PMC) * 17% = R$ 25,50Credito ICMS = R$ 20,40ICMS Devido: R$ 5,10

PAGA R$ 3,40 ICMS-ST PAGA R$ 5,10 ICMS-ST

TEM PREÇO TABELADO PARA O CONSUMIDOR

NÃO PODE USAR PMC.

• Alguns fornecedores enviam a NF-e contendo a ST

embutida no Preço Unitário do Produto.

• O problema: Separar o valor da ST, para poder obter qual foi o real desconto fornecido.

• Podemos utilizar um cálculo aproximado do

Percentual sobre o Valor Líquido que se refere ao

valor da S.T. (ICMS)...

CASO DO CALCULO DA S.T. EMBUTIDA NO PREÇO PRODUTO:

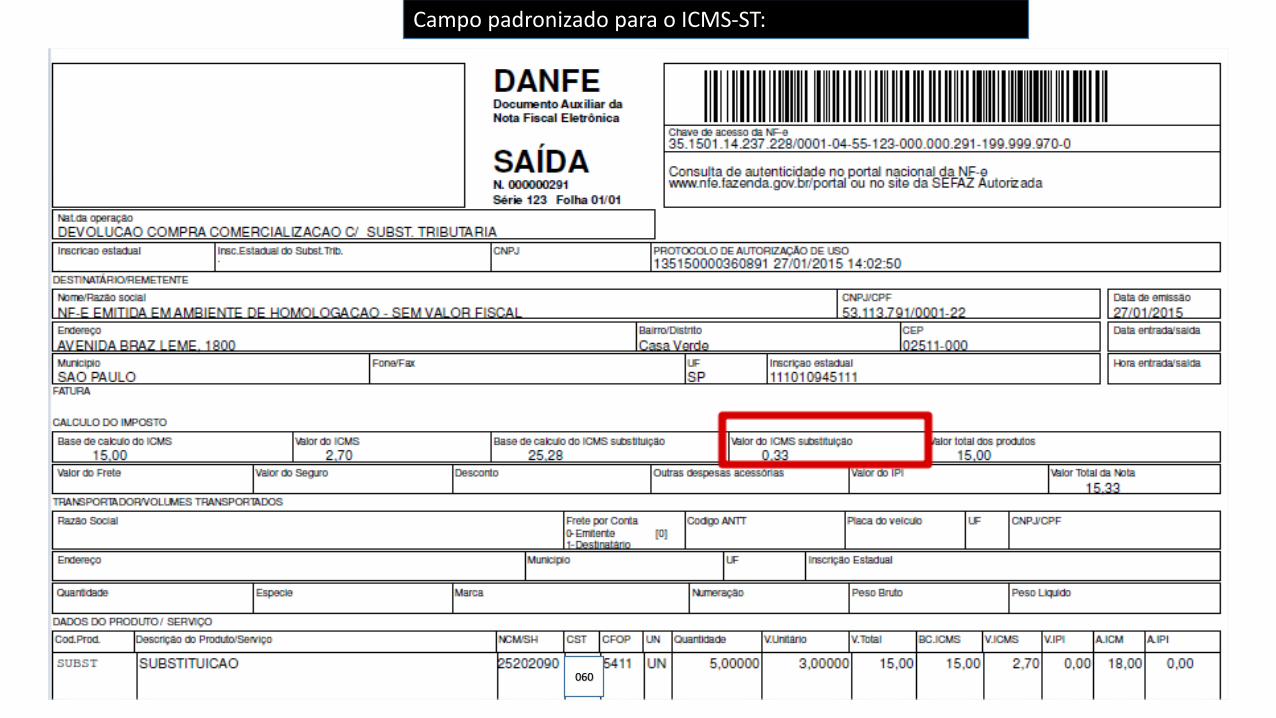

CAMPOS PADRONIZADOS DO DANF (NF-e):

Campo padronizado para o ICMS-ST:

060

ICMS-ST DESTACADO NO CAMPO TROCADO:

Como verificar se foi inserida a ST no cálculo da Guia DAS?

EXEMPLO: Extrato da Apuração do Simples Nacional sem cobrança de ICMS na Guia DAS:

0,00

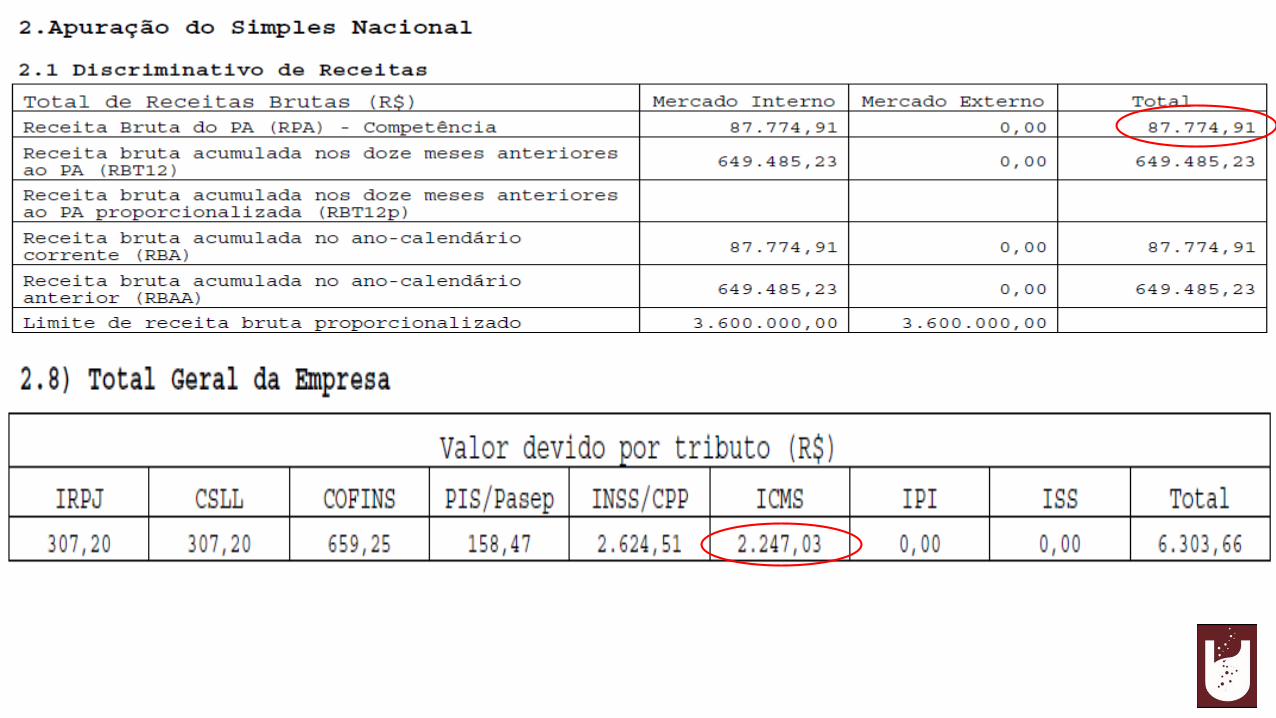

Como verificar se foi inserida a ST no cálculo da Guia DAS?

EXEMPLO: Extrato da Apuração do Simples Nacional COM cobrança DO ICMS NA GUIA DAS

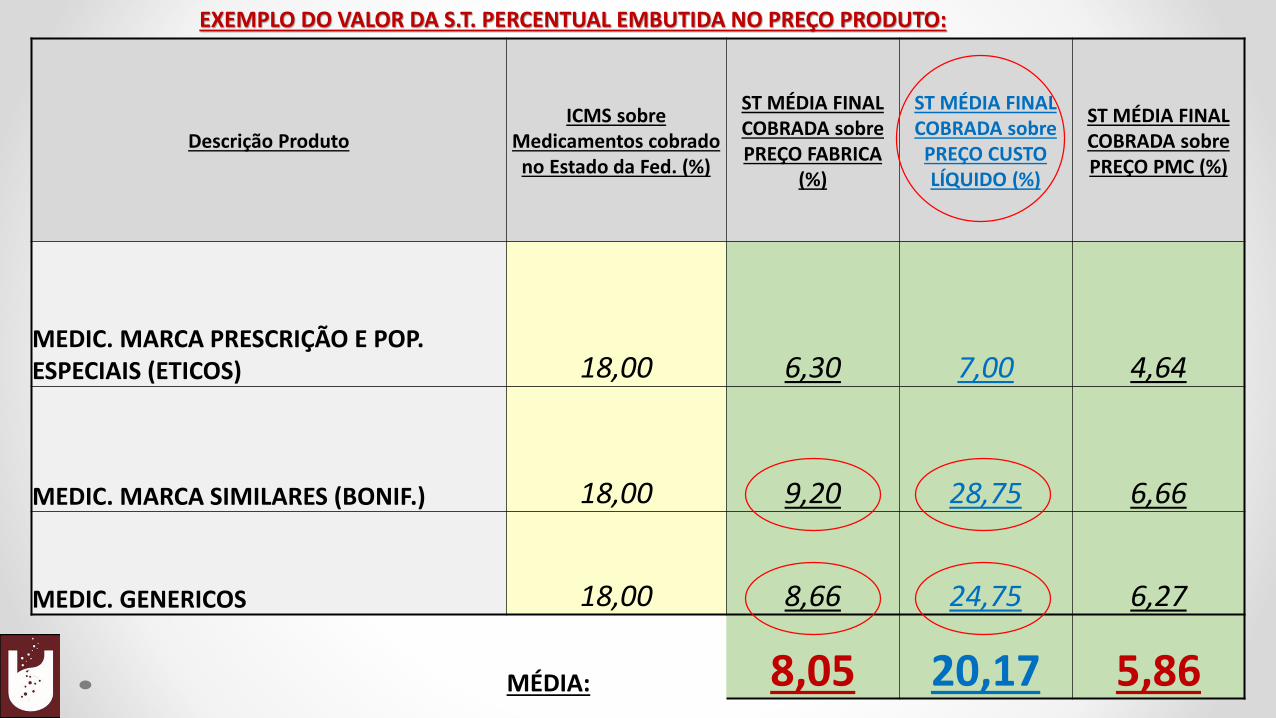

Descrição ProdutoICMS sobre

Medicamentos cobrado no Estado da Fed. (%)

ST MÉDIA FINAL COBRADA sobre PREÇO FABRICA

(%)

ST MÉDIA FINAL COBRADA sobre

PREÇO CUSTO LÍQUIDO (%)

ST MÉDIA FINAL COBRADA sobre PREÇO PMC (%)

MEDIC. MARCA PRESCRIÇÃO E POP. ESPECIAIS (ETICOS) 18,00 6,30 7,00 4,64

MEDIC. MARCA SIMILARES (BONIF.) 18,00 9,20 28,75 6,66

MEDIC. GENERICOS 18,00 8,66 24,75 6,27

MÉDIA: 8,05 20,17 5,86

EXEMPLO DO VALOR DA S.T. PERCENTUAL EMBUTIDA NO PREÇO PRODUTO:

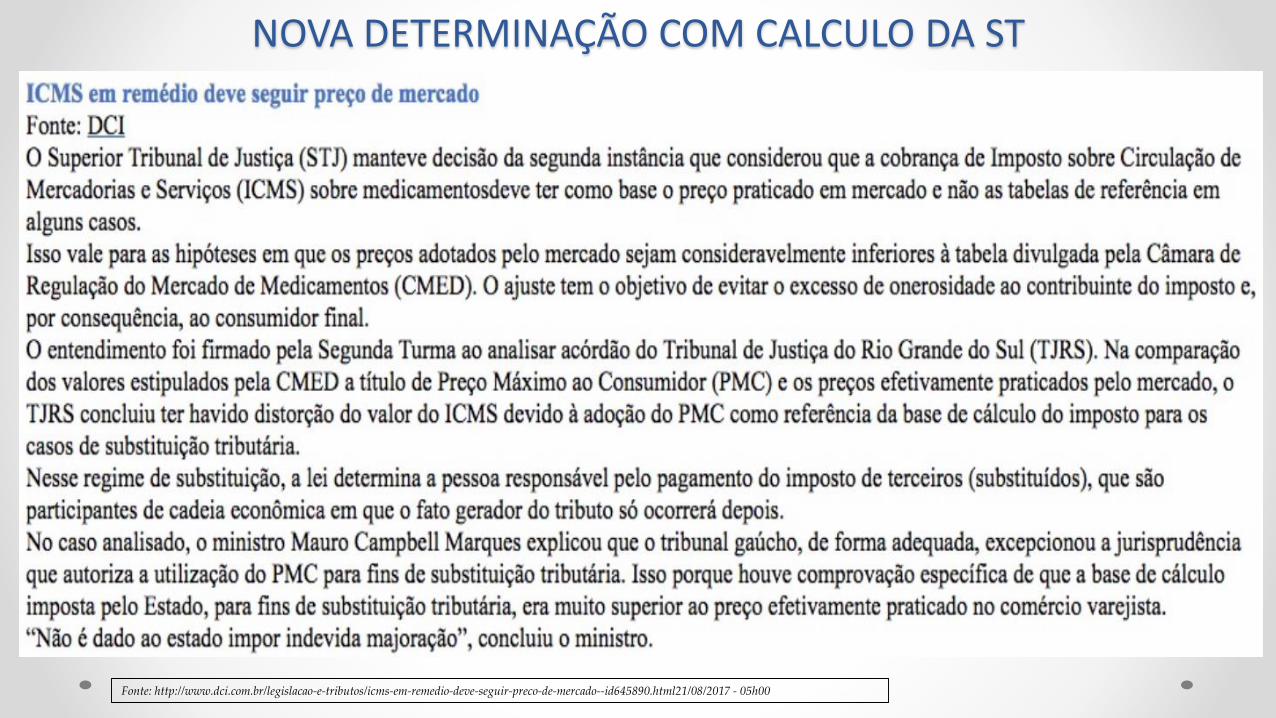

NOVA DETERMINAÇÃO COM CALCULO DA ST

Fonte: http://www.dci.com.br/legislacao-e-tributos/icms-em-remedio-deve-seguir-preco-de-mercado--id645890.html21/08/2017 - 05h00

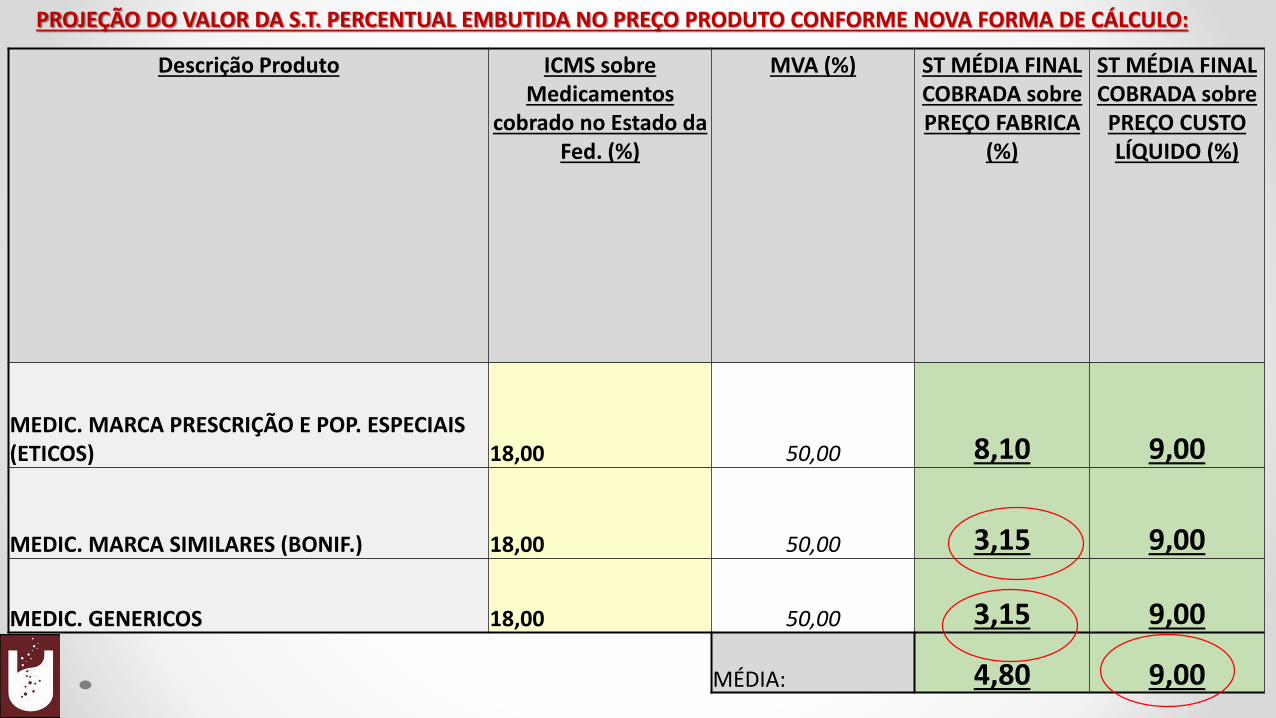

PROJEÇÃO DO VALOR DA S.T. PERCENTUAL EMBUTIDA NO PREÇO PRODUTO CONFORME NOVA FORMA DE CÁLCULO:

Descrição Produto ICMS sobre Medicamentos

cobrado no Estado da Fed. (%)

MVA (%) ST MÉDIA FINAL COBRADA sobre PREÇO FABRICA

(%)

ST MÉDIA FINAL COBRADA sobre

PREÇO CUSTO LÍQUIDO (%)

MEDIC. MARCA PRESCRIÇÃO E POP. ESPECIAIS (ETICOS) 18,00 50,00 8,10 9,00

MEDIC. MARCA SIMILARES (BONIF.) 18,00 50,00 3,15 9,00

MEDIC. GENERICOS 18,00 50,00 3,15 9,00

MÉDIA: 4,80 9,00

IMPOSTOS FEDERAIS

• IRPJ e CSLL >>>>> Incidem somente sobre o Lucro da Farmácia (e sobre a Venda de Produtos).

• PIS/COFINS >>>> Incidem somente sobre a Venda de Produtos (e não sobre o Lucro da Farmácia).

• INSS ou CPP >>>> Incide somente sobre a Folha de Pagamento (parte Fixa e Variável).

Mudam os valores Percentuais e sua incidência conforme o REGIME TRIBUTÁRIO.

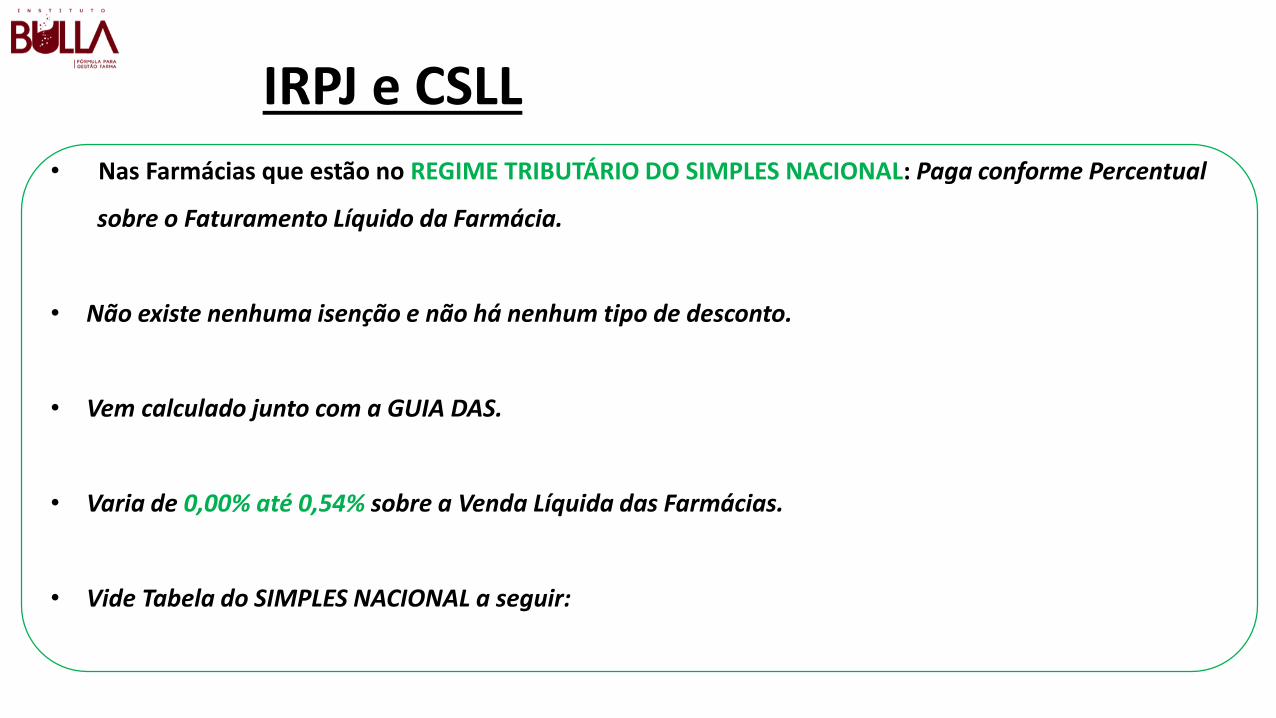

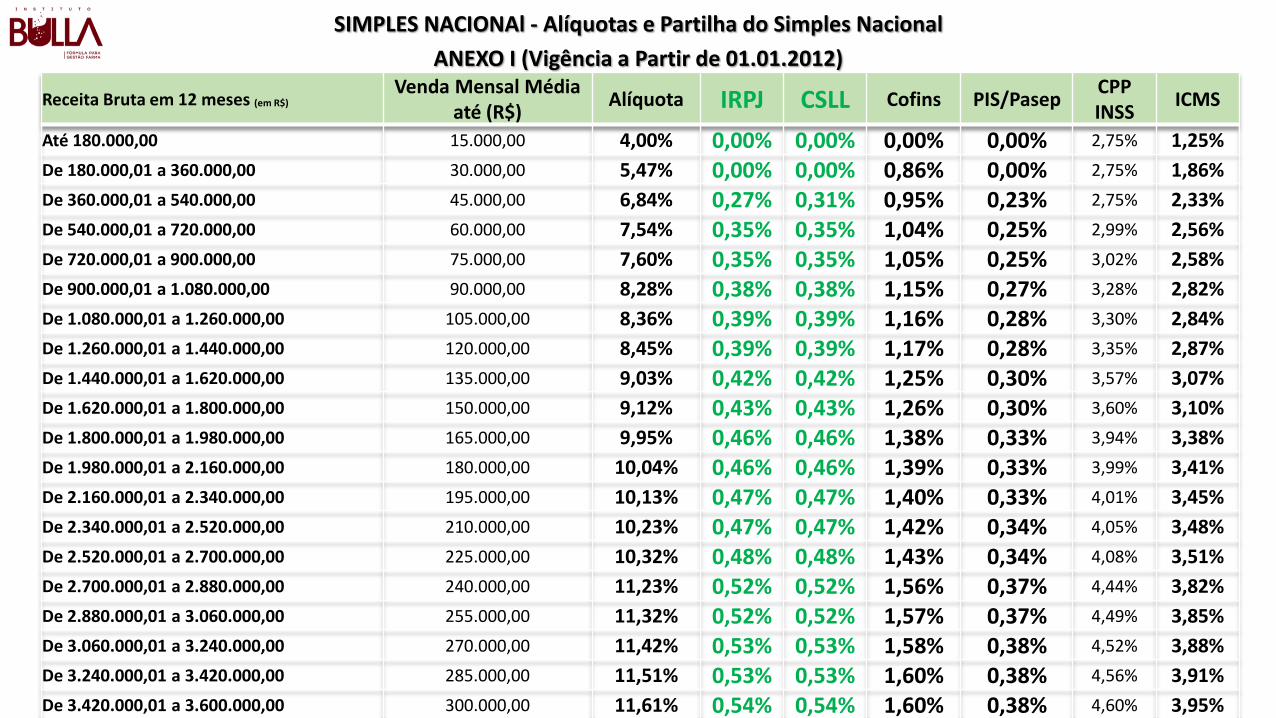

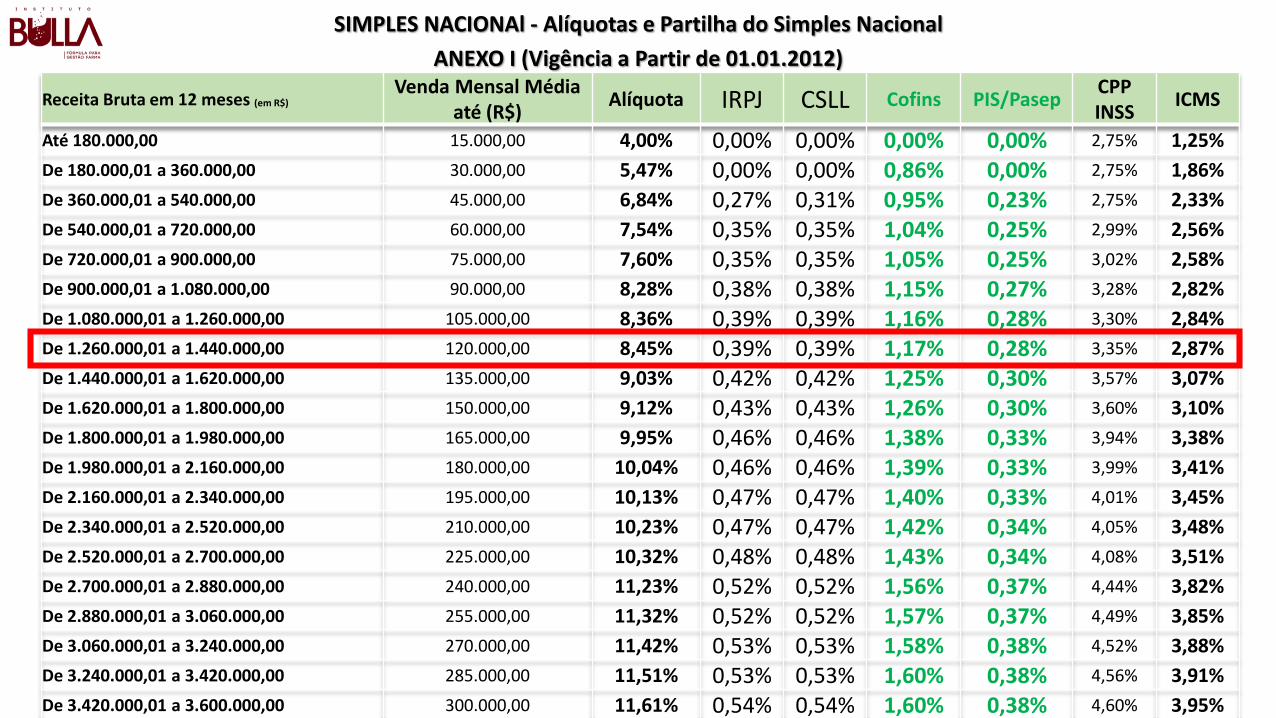

IRPJ e CSLL

• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO SIMPLES NACIONAL: Paga conforme Percentual

sobre o Faturamento Líquido da Farmácia.

• Não existe nenhuma isenção e não há nenhum tipo de desconto.

• Vem calculado junto com a GUIA DAS.

• Varia de 0,00% até 0,54% sobre a Venda Líquida das Farmácias.

• Vide Tabela do SIMPLES NACIONAL a seguir:

Receita Bruta em 12 meses (em R$)Venda Mensal Média

até (R$)Alíquota IRPJ CSLL Cofins PIS/Pasep

CPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

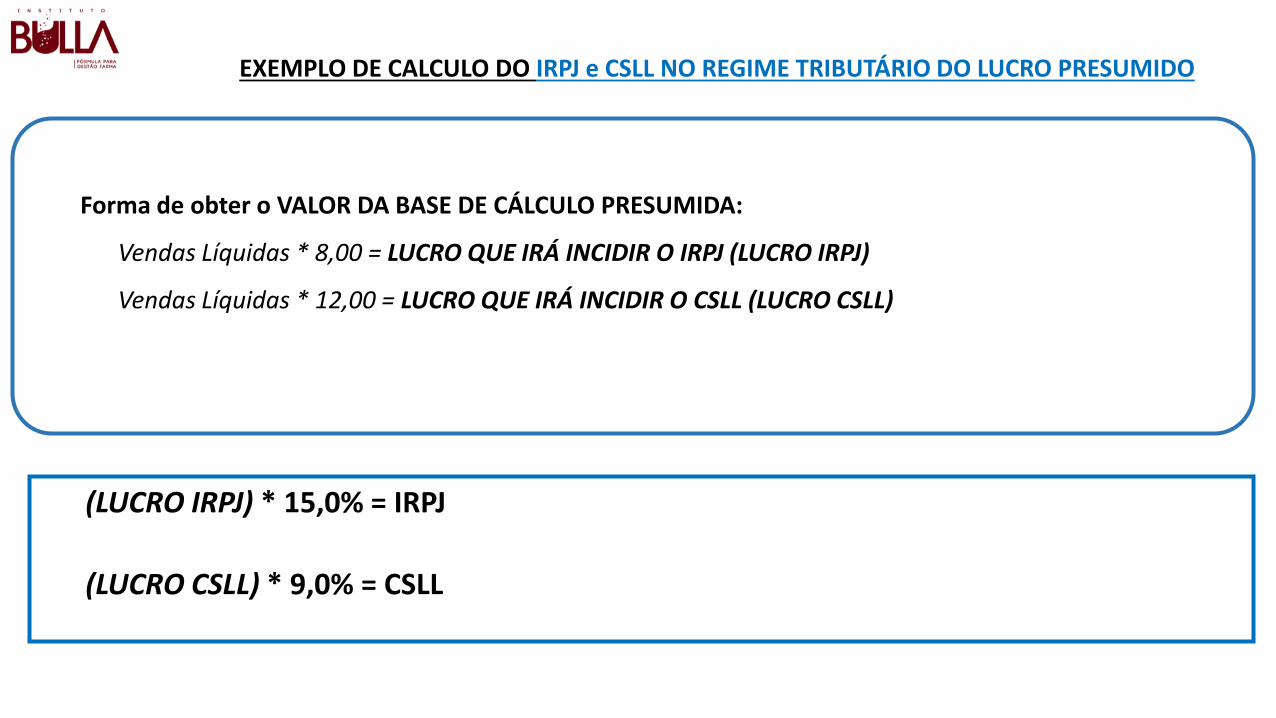

IRPJ e CSLL

• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO LUCRO PRESUMIDO: O Governo “presume” um

Lucro Líquido para a Farmácia; e sobre este LUCRO PRESUMIDO cobra um valor percentual.

• Percentual de LUCRO LÍQUIDO preestabelecido sendo de 8,0% para IRPJ e 12,0% para a CSLL sobre o valor

das vendas líquidas realizadas. (Conforme Normativa e Tabela de Revenda de Mercadorias).

• Sobre este valor cobra-se o Imposto que é de 15,0% para o IRPJ e 9,0% para o CSLL.

• Resumindo o Valor do Imposto representa: 1,20% para o IRPJ e 1,08% para a CSLL sobre a Venda Líquida.

• Independe da apuração do lucro real da empresa, necessitando somente do valor total das Vendas.

EXEMPLO DE CALCULO DO IRPJ e CSLL NO REGIME TRIBUTÁRIO DO LUCRO PRESUMIDO

Forma de obter o VALOR DA BASE DE CÁLCULO PRESUMIDA:

Vendas Líquidas * 8,00 = LUCRO QUE IRÁ INCIDIR O IRPJ (LUCRO IRPJ)

Vendas Líquidas * 12,00 = LUCRO QUE IRÁ INCIDIR O CSLL (LUCRO CSLL)

(LUCRO IRPJ) * 15,0% = IRPJ

(LUCRO CSLL) * 9,0% = CSLL

IRPJ e CSSL• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO LUCRO REAL: É necessário que se obtenha

Primeiramente o calculo do o Lucro Líquido Final da Farmácia cobrar o IRPJ e a CSLL.

• Percentual de LUCRO LÍQUIDO preestabelecido continua sendo de 15,0% para IRPJ e 9,0% para a CSLL

Só que agora pago sobre o LUCRO LÍQUIDO FINAL (Lucro Operacional), e não as Vendas realizadas.

• Sobre este valor cobra-se o Imposto que é de 15,0% para o IRPJ e 9,0% para o CSLL.

• Resumindo o Valor do Imposto representa: 1,20% para o IRPJ e 1,08% para a CSLL sobre a Venda Líquida.

• Depende completamente da apuração do LUCRO LÍQUIDO FINAL da empresa.

• PERMITE DESCONTOS diretamente no Valor apurado do IRPJ, em caso de Benefícios para Funcionários ou

Doações para Entidades Filantrópicas com fins culturais.

EXEMPLO DE CALCULO DO IRPJ e CSLL NO REGIME TRIBUTÁRIO DO LUCRO REAL

Forma de obter o Lucro Líquido Final:

(=) Vendas Líquidas

(–) CMV (Fornecedores)

(–) Despesas Totais

---------------------------------

(=) Lucro Líquido Final

Lucro Líquido Final * 15,0% = IRPJ

Lucro Líquido Final * 9,0% = CSLL

PIS e COFINS• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO SIMPLES NACIONAL: Paga conforme Percentual

sobre o Faturamento Líquido da Farmácia.

• ISENÇÃO PARA MEDICAMENTOS DAS LISTAS POSITIVA E NEGATIVA (CÓDIGO PIS/COFINS SAÍDA 04 e 07).

• DEVERÁ HAVER SEGREGAÇÃO NO PREECHIMENTO DA GUIA DAS, retirando o imposto dos produtos vendidos destas

Listas.

• Valor vendido de Produtos da Lista Neutra e Liberados (CÓDIGO PIS/COFINS SAÍDA 01), vem calculado junto

com os outros impostos na GUIA DAS.

• Varia de 0,00% até 0,38% para o PIS e de 0,00% até 1,60 para o COFINS; sobre a Venda Líquida das

Farmácias.

• Vide Tabela do SIMPLES NACIONAL a seguir:

Receita Bruta em 12 meses (em R$)Venda Mensal Média

até (R$)Alíquota IRPJ CSLL Cofins PIS/Pasep

CPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

Verificação do Calculo do Imposto Correto no Simples Nacional (Farmácia c/ 90% venda Positiva e Negativa):

• Venda de uma Farmácia: R$ 120.000,00

• Valor da Guia do SIMPLES (DAS): R$ 10.140,00

O VALOR DA GUIA DAS ESTA CORRETO???

Calculo do Imposto Correto no Simples Nacional:

Venda de uma Farmácia: R$ 120.000,00

Valor da Guia do SIMPLES (DAS): R$ 10.140,00

Calculo:

Valor em % do Guia DAS = (R$ 10.140,00 / R$ 120.000,00) * 100

Valor em % do Guia DAS = 8,45%

Receita Bruta em 12 meses (em R$)Venda Mensal Média

até (R$)Alíquota IRPJ CSLL Cofins PIS/Pasep

CPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

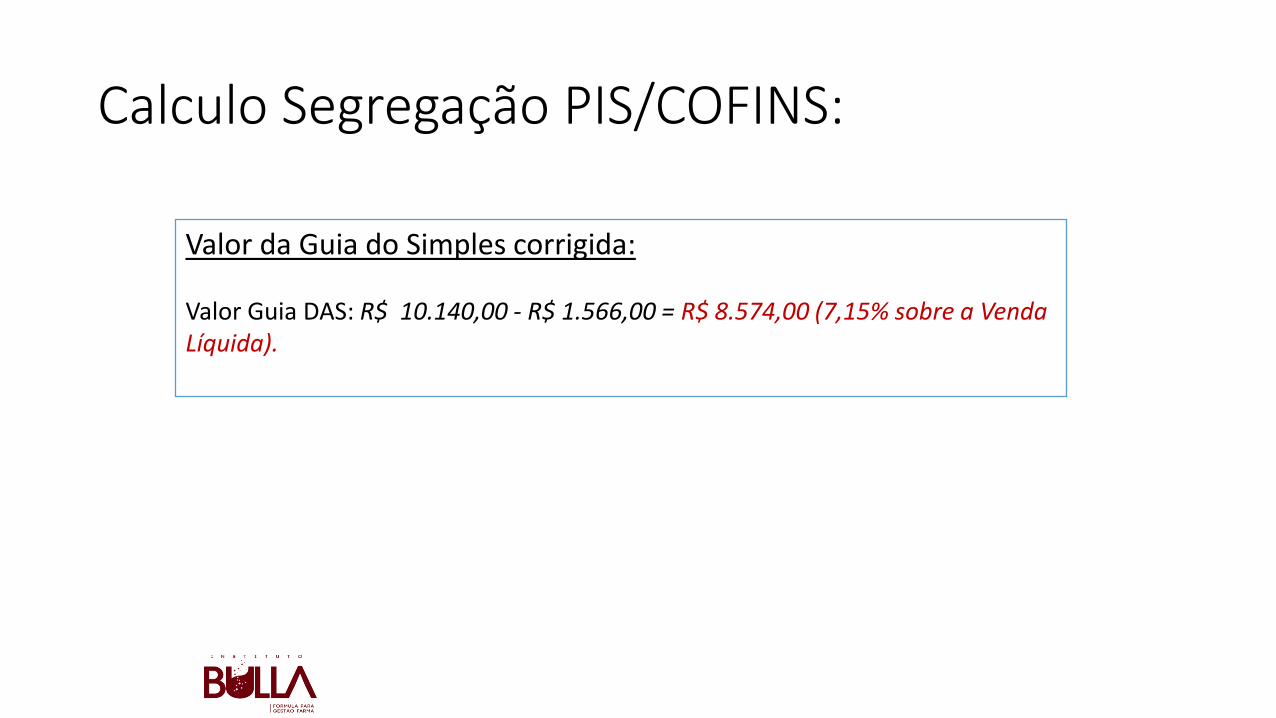

Calculo Segregação PIS/COFINS:

Aproximadamente 90,0% da Venda foi de Lista Positiva e Negativa, então:

R$ 120.000,00 * 90,00% = R$ 108.000,00

Percentual de PIS = 0,28%: R$ 108.000,00 * 0,28% = R$ 302,40

Percentual de COFINS = 1,17%: R$ 108.000,00 * 1,17% = R$ 1.263,60

Total a ser Segregado de PIS/COFINS = R$ 1.566,00 (representa 1,13% da Venda Líquida Total)

Calculo Segregação PIS/COFINS:

Valor da Guia do Simples corrigida:

Valor Guia DAS: R$ 10.140,00 - R$ 1.566,00 = R$ 8.574,00 (7,15% sobre a Venda Líquida).

Receita Bruta em 12 meses (em R$)Venda Mensal Média até (R$)

Alíquota Normal

SEGREGAÇÃO DO PIS/COFINS(Projeção incidência de 90% isentos de Pis/Cofins (%)).

Valor da Nova Alíquota Ajustada Sem PIS/COFINS (%)

Até 180.000,00 15.000,00 4,00% 1,25% 4,00%

De 180.000,01 a 360.000,00 30.000,00 5,47% 2,63% 4,70%

De 360.000,01 a 540.000,00 45.000,00 6,84% 3,39% 5,78%

De 540.000,01 a 720.000,00 60.000,00 7,54% 3,72% 6,38%

De 720.000,01 a 900.000,00 75.000,00 7,60% 3,75% 6,43%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 4,10% 7,00%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 4,14% 7,06%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 4,18% 7,15%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 4,47% 7,64%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 4,50% 7,72%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 4,92% 8,41%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 4,96% 8,49%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 5,01% 8,57%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 5,06% 8,65%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 5,10% 8,73%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 5,56% 9,49%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 5,60% 9,57%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 5,64% 9,66%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 5,69% 9,73%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 5,73% 9,83%

Receita Bruta em 12 meses (em R$)Venda Mensal Média até (R$)

Alíquota Normal

Valor descontado na Alíquota Normal (Projeção incidência de

90% isentos de Pis/Cofins e ICMS por ST no total (%)

Valor da Nova Alíquota Ajustada SEM PIS/COFINS e ICMS (%)

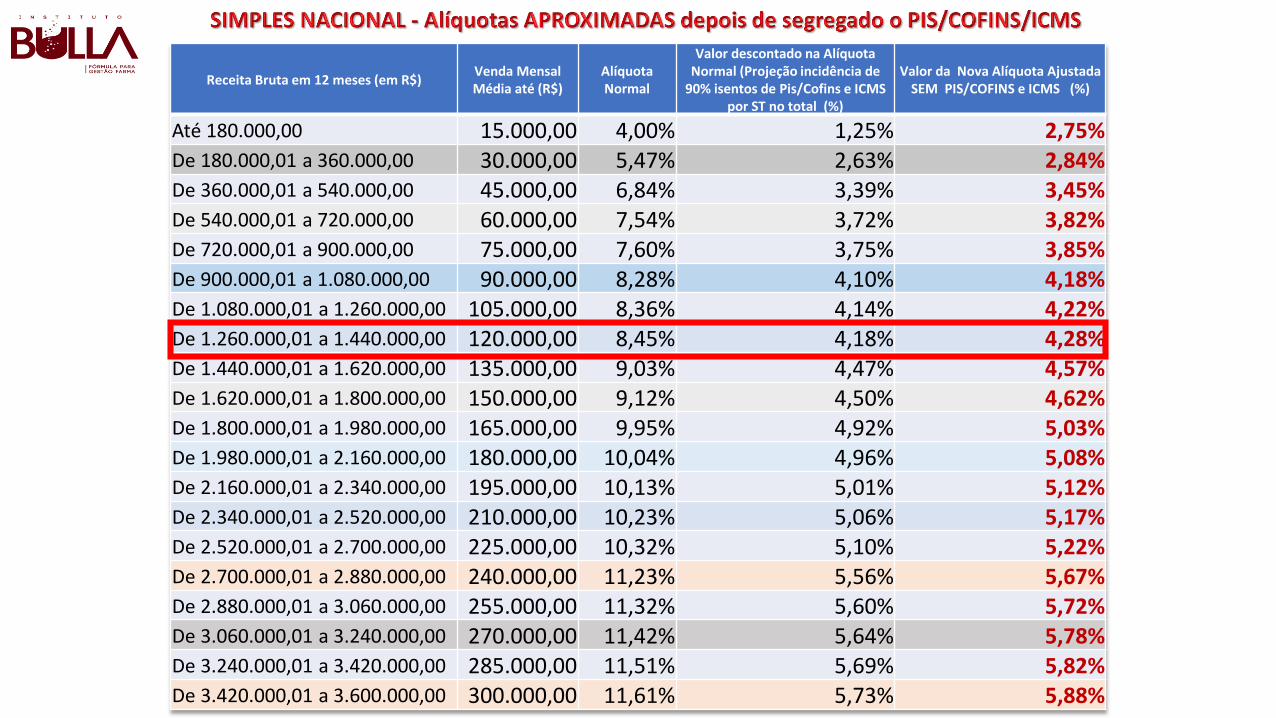

Até 180.000,00 15.000,00 4,00% 1,25% 2,75%De 180.000,01 a 360.000,00 30.000,00 5,47% 2,63% 2,84%De 360.000,01 a 540.000,00 45.000,00 6,84% 3,39% 3,45%De 540.000,01 a 720.000,00 60.000,00 7,54% 3,72% 3,82%De 720.000,01 a 900.000,00 75.000,00 7,60% 3,75% 3,85%De 900.000,01 a 1.080.000,00 90.000,00 8,28% 4,10% 4,18%De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 4,14% 4,22%De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 4,18% 4,28%De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 4,47% 4,57%De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 4,50% 4,62%De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 4,92% 5,03%De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 4,96% 5,08%De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 5,01% 5,12%De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 5,06% 5,17%De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 5,10% 5,22%De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 5,56% 5,67%De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 5,60% 5,72%De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 5,64% 5,78%De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 5,69% 5,82%De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 5,73% 5,88%

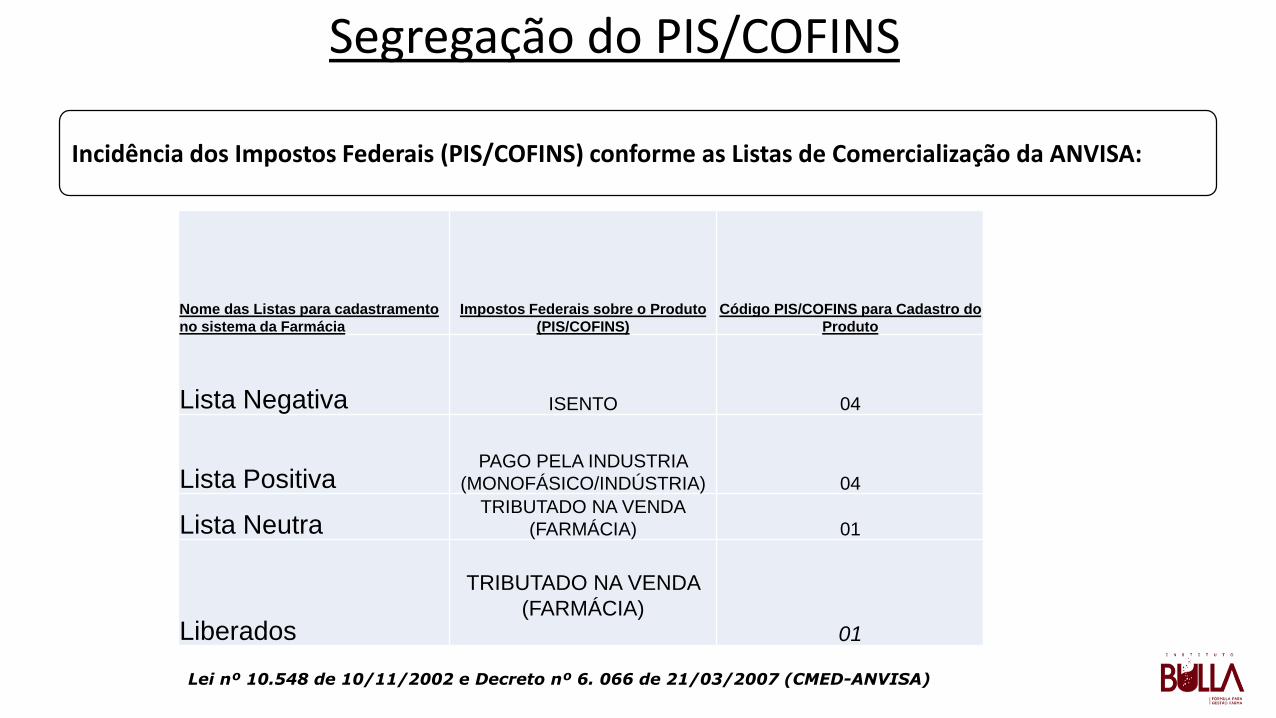

Nome das Listas para cadastramento

no sistema da Farmácia

Impostos Federais sobre o Produto

(PIS/COFINS)

Código PIS/COFINS para Cadastro do

Produto

Lista Negativa ISENTO 04

Lista PositivaPAGO PELA INDUSTRIA

(MONOFÁSICO/INDÚSTRIA) 04

Lista NeutraTRIBUTADO NA VENDA

(FARMÁCIA) 01

Liberados

TRIBUTADO NA VENDA

(FARMÁCIA)

01

Lei nº 10.548 de 10/11/2002 e Decreto nº 6. 066 de 21/03/2007 (CMED-ANVISA)

Segregação do PIS/COFINS

Incidência dos Impostos Federais (PIS/COFINS) conforme as Listas de Comercialização da ANVISA:

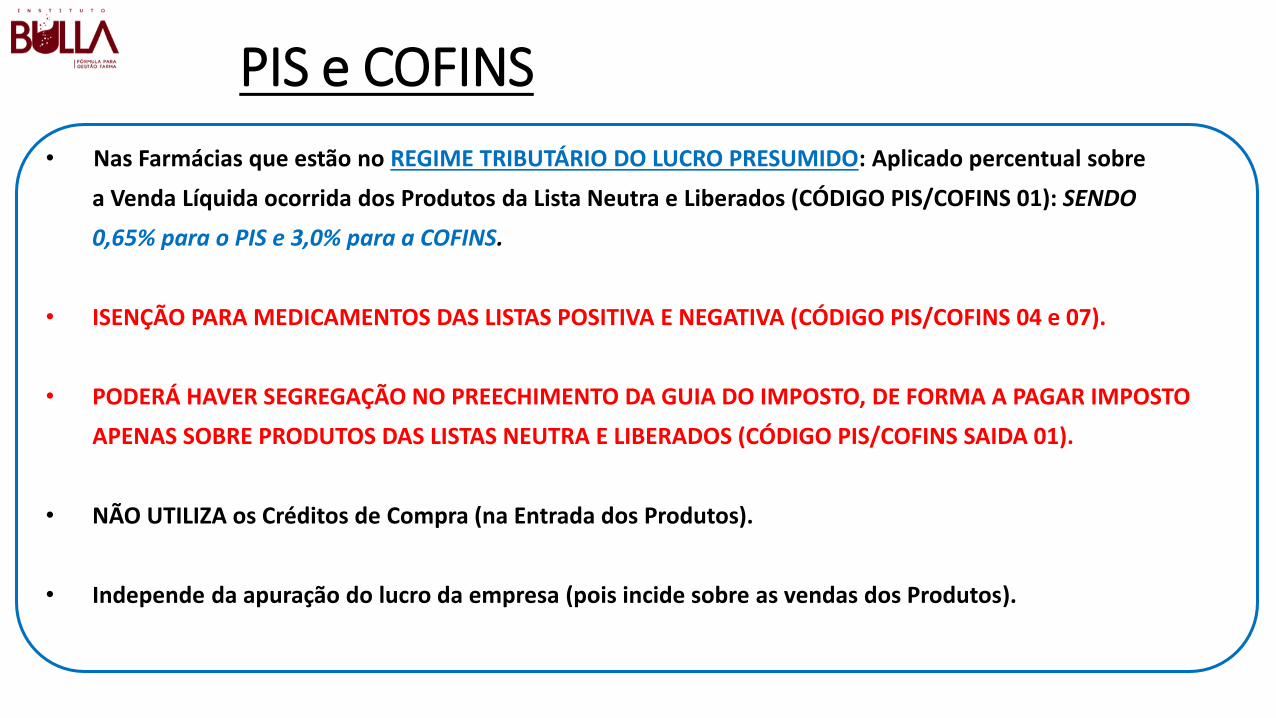

PIS e COFINS

• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO LUCRO PRESUMIDO: Aplicado percentual sobre

a Venda Líquida ocorrida dos Produtos da Lista Neutra e Liberados (CÓDIGO PIS/COFINS 01): SENDO

0,65% para o PIS e 3,0% para a COFINS.

• ISENÇÃO PARA MEDICAMENTOS DAS LISTAS POSITIVA E NEGATIVA (CÓDIGO PIS/COFINS 04 e 07).

• PODERÁ HAVER SEGREGAÇÃO NO PREECHIMENTO DA GUIA DO IMPOSTO, DE FORMA A PAGAR IMPOSTO

APENAS SOBRE PRODUTOS DAS LISTAS NEUTRA E LIBERADOS (CÓDIGO PIS/COFINS SAIDA 01).

• NÃO UTILIZA os Créditos de Compra (na Entrada dos Produtos).

• Independe da apuração do lucro da empresa (pois incide sobre as vendas dos Produtos).

PIS e COFINS

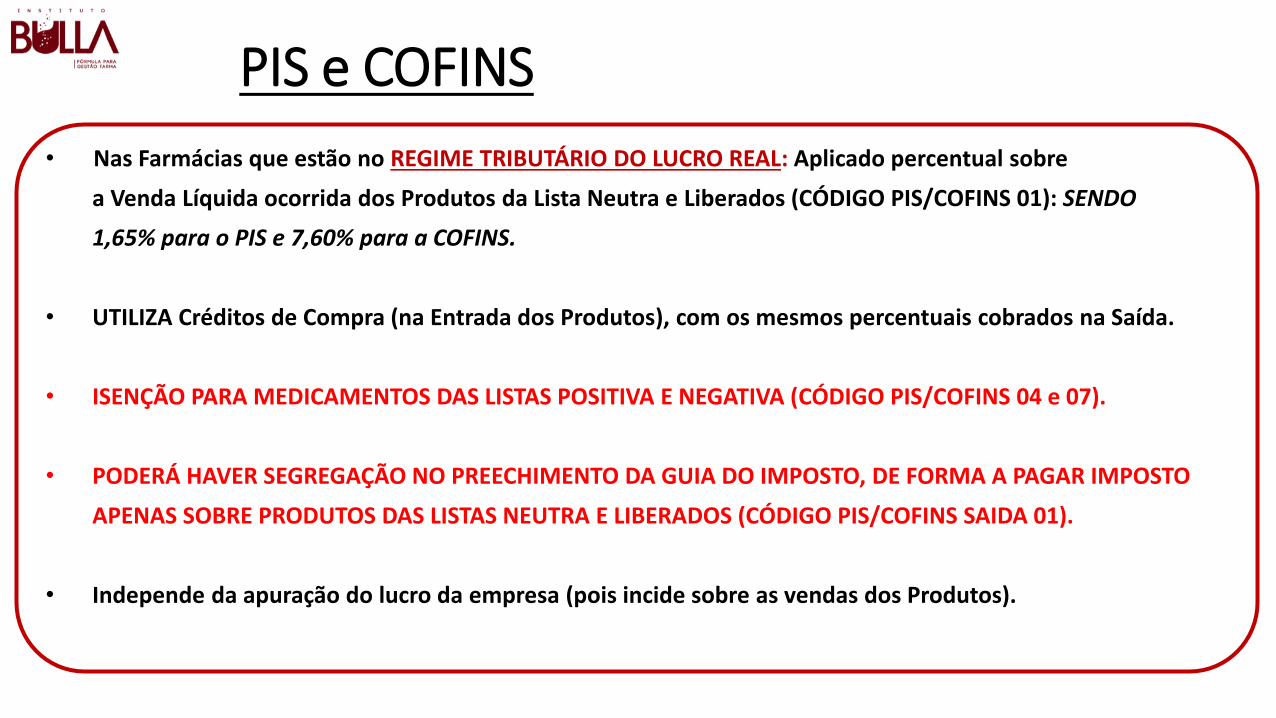

• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO LUCRO REAL: Aplicado percentual sobre

a Venda Líquida ocorrida dos Produtos da Lista Neutra e Liberados (CÓDIGO PIS/COFINS 01): SENDO

1,65% para o PIS e 7,60% para a COFINS.

• UTILIZA Créditos de Compra (na Entrada dos Produtos), com os mesmos percentuais cobrados na Saída.

• ISENÇÃO PARA MEDICAMENTOS DAS LISTAS POSITIVA E NEGATIVA (CÓDIGO PIS/COFINS 04 e 07).

• PODERÁ HAVER SEGREGAÇÃO NO PREECHIMENTO DA GUIA DO IMPOSTO, DE FORMA A PAGAR IMPOSTO

APENAS SOBRE PRODUTOS DAS LISTAS NEUTRA E LIBERADOS (CÓDIGO PIS/COFINS SAIDA 01).

• Independe da apuração do lucro da empresa (pois incide sobre as vendas dos Produtos).

INSS ou CPP (parte da empresa)

• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO SIMPLES NACIONAL: Paga conforme

Percentual sobre o Faturamento Líquido da Farmácia.

• Varia de 2,75% até 4,60% sobre a Venda Líquida das Farmácias.

• Vide Tabela do SIMPLES NACIONAL a seguir:

Receita Bruta em 12 meses (em R$)Venda Mensal Média

até (R$)Alíquota IRPJ CSLL Cofins PIS/Pasep

CPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional ANEXO I (Vigência a Partir de 01.01.2012)

INSS ou CPP (parte da empresa)

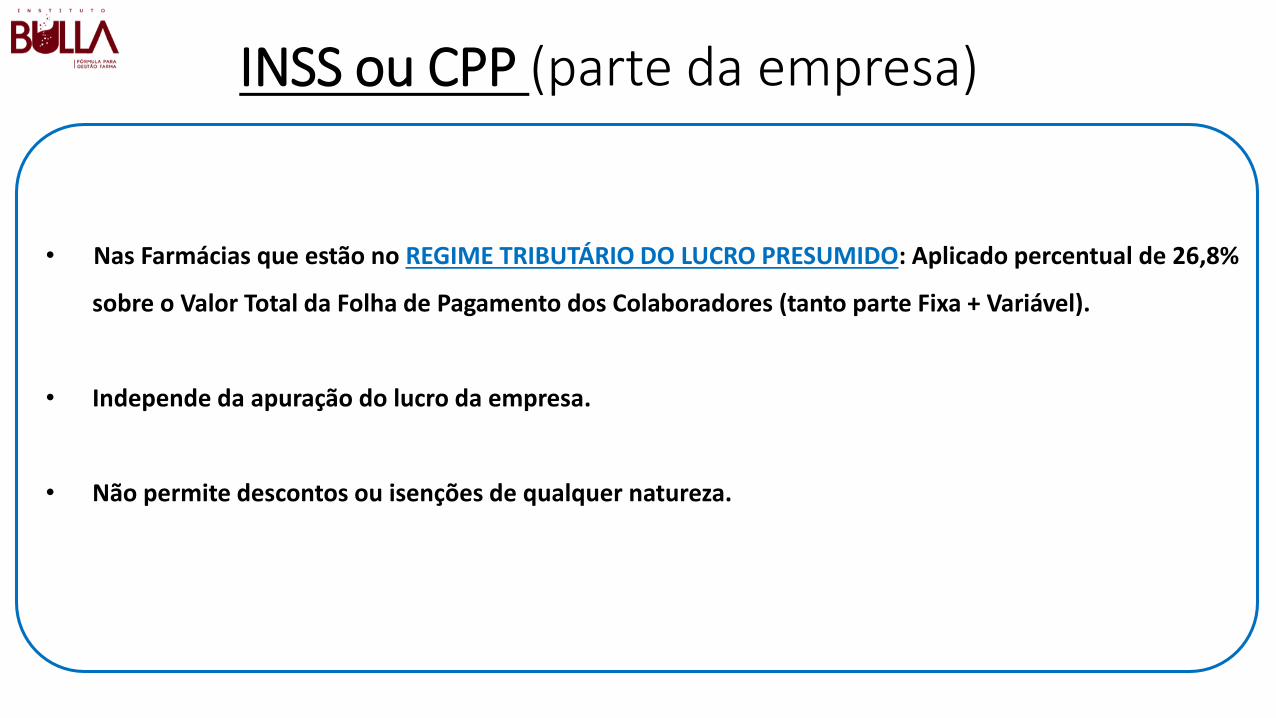

• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO LUCRO PRESUMIDO: Aplicado percentual de 26,8%

sobre o Valor Total da Folha de Pagamento dos Colaboradores (tanto parte Fixa + Variável).

• Independe da apuração do lucro da empresa.

• Não permite descontos ou isenções de qualquer natureza.

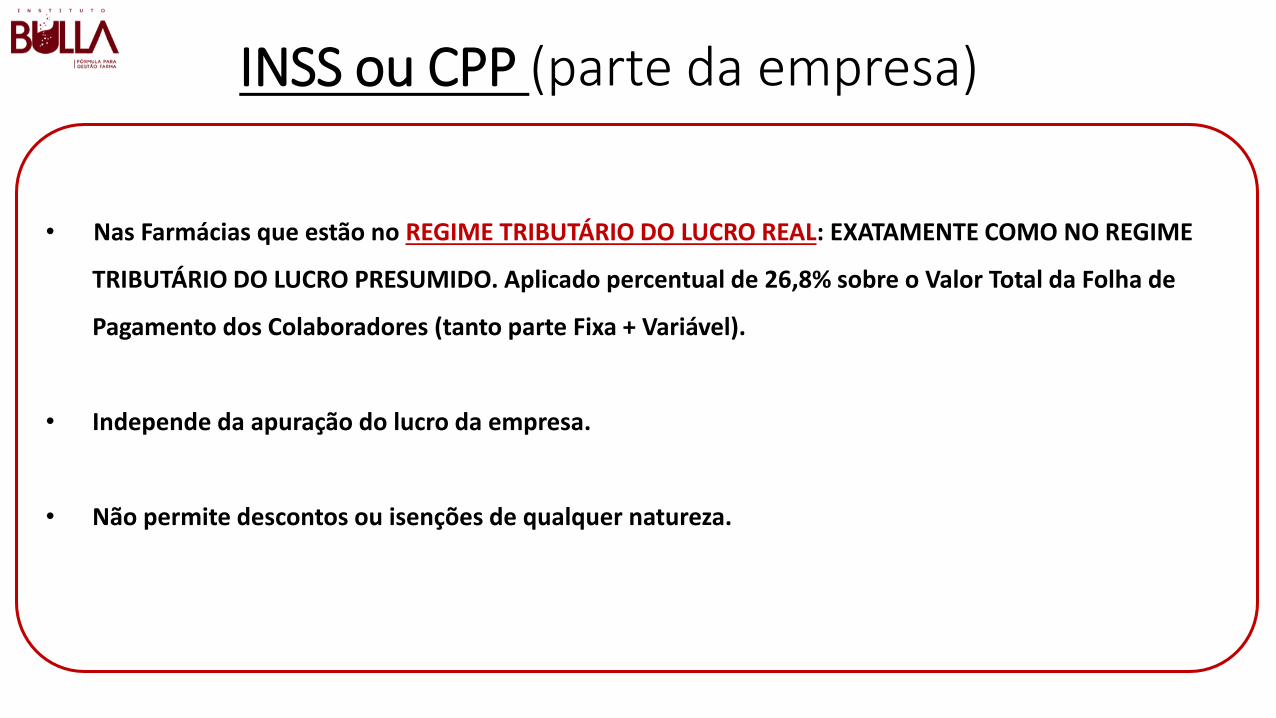

INSS ou CPP (parte da empresa)

• Nas Farmácias que estão no REGIME TRIBUTÁRIO DO LUCRO REAL: EXATAMENTE COMO NO REGIME

TRIBUTÁRIO DO LUCRO PRESUMIDO. Aplicado percentual de 26,8% sobre o Valor Total da Folha de

Pagamento dos Colaboradores (tanto parte Fixa + Variável).

• Independe da apuração do lucro da empresa.

• Não permite descontos ou isenções de qualquer natureza.

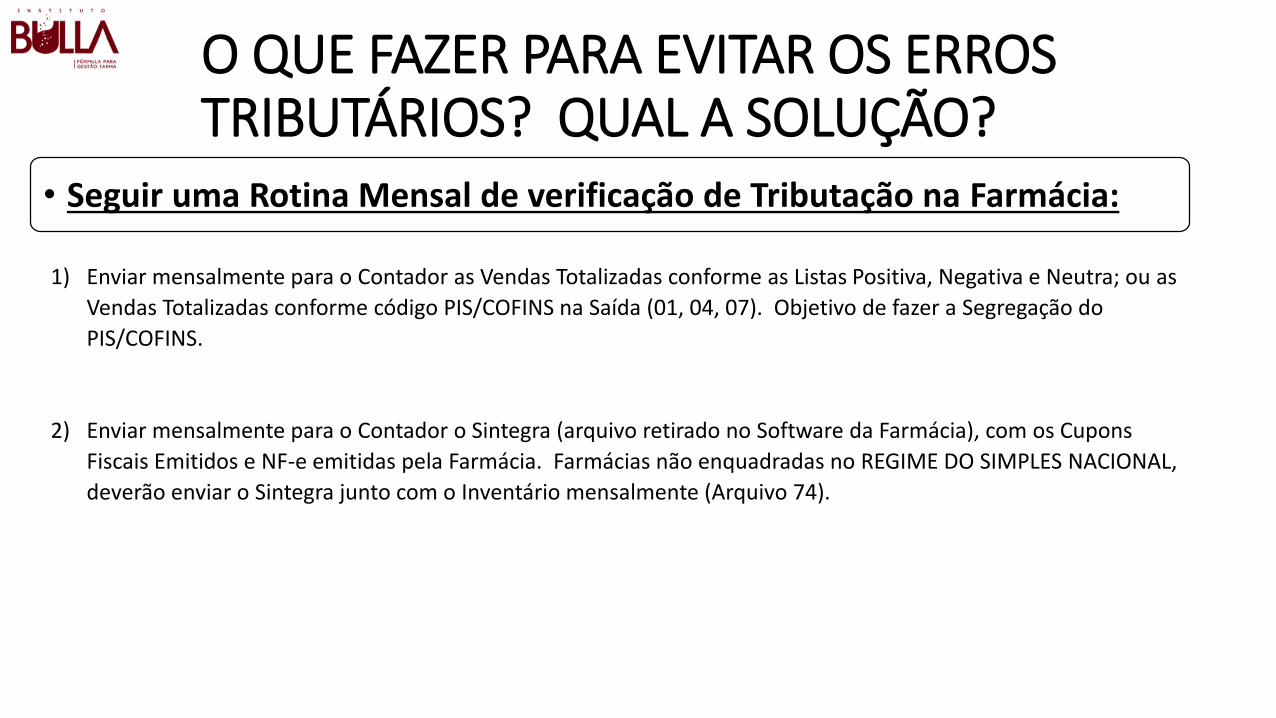

O QUE FAZER PARA EVITAR OS ERROS TRIBUTÁRIOS? QUAL A SOLUÇÃO?

• Seguir uma Rotina Mensal de verificação de Tributação na Farmácia:

1) Enviar mensalmente para o Contador as Vendas Totalizadas conforme as Listas Positiva, Negativa e Neutra; ou as

Vendas Totalizadas conforme código PIS/COFINS na Saída (01, 04, 07). Objetivo de fazer a Segregação do

PIS/COFINS.

2) Enviar mensalmente para o Contador o Sintegra (arquivo retirado no Software da Farmácia), com os Cupons

Fiscais Emitidos e NF-e emitidas pela Farmácia. Farmácias não enquadradas no REGIME DO SIMPLES NACIONAL,

deverão enviar o Sintegra junto com o Inventário mensalmente (Arquivo 74).

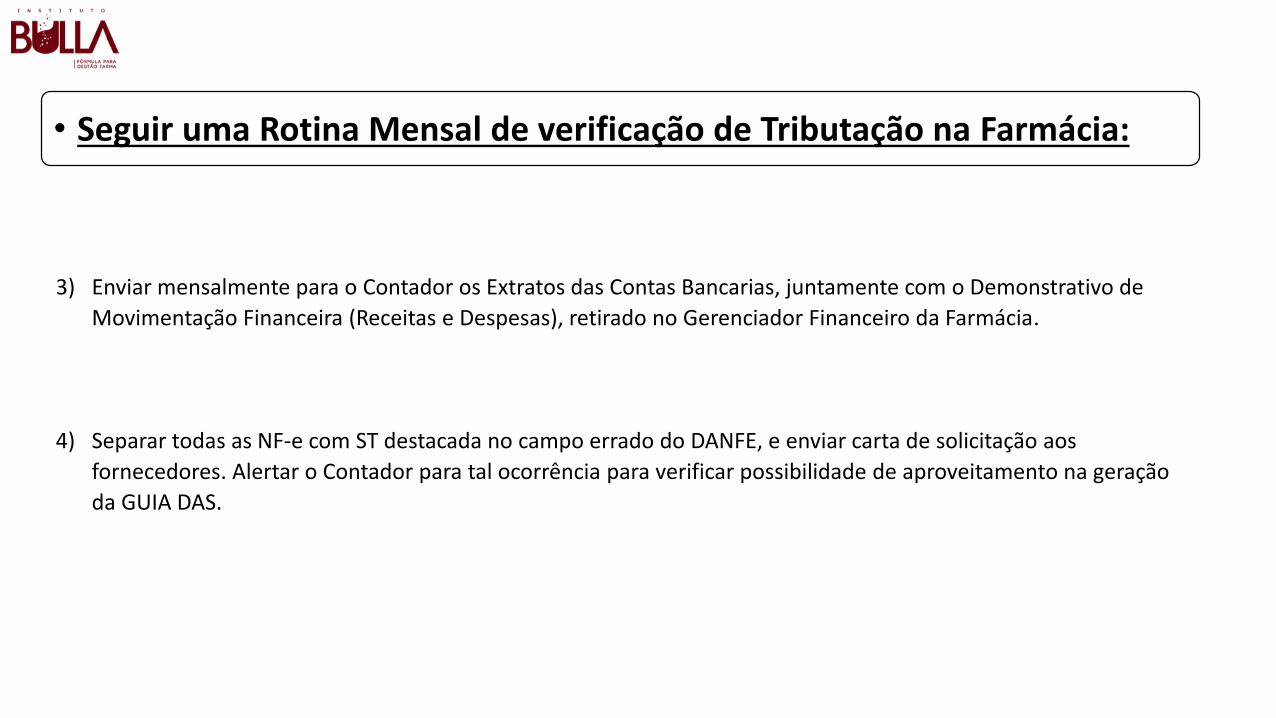

• Seguir uma Rotina Mensal de verificação de Tributação na Farmácia:

3) Enviar mensalmente para o Contador os Extratos das Contas Bancarias, juntamente com o Demonstrativo de

Movimentação Financeira (Receitas e Despesas), retirado no Gerenciador Financeiro da Farmácia.

4) Separar todas as NF-e com ST destacada no campo errado do DANFE, e enviar carta de solicitação aos

fornecedores. Alertar o Contador para tal ocorrência para verificar possibilidade de aproveitamento na geração

da GUIA DAS.

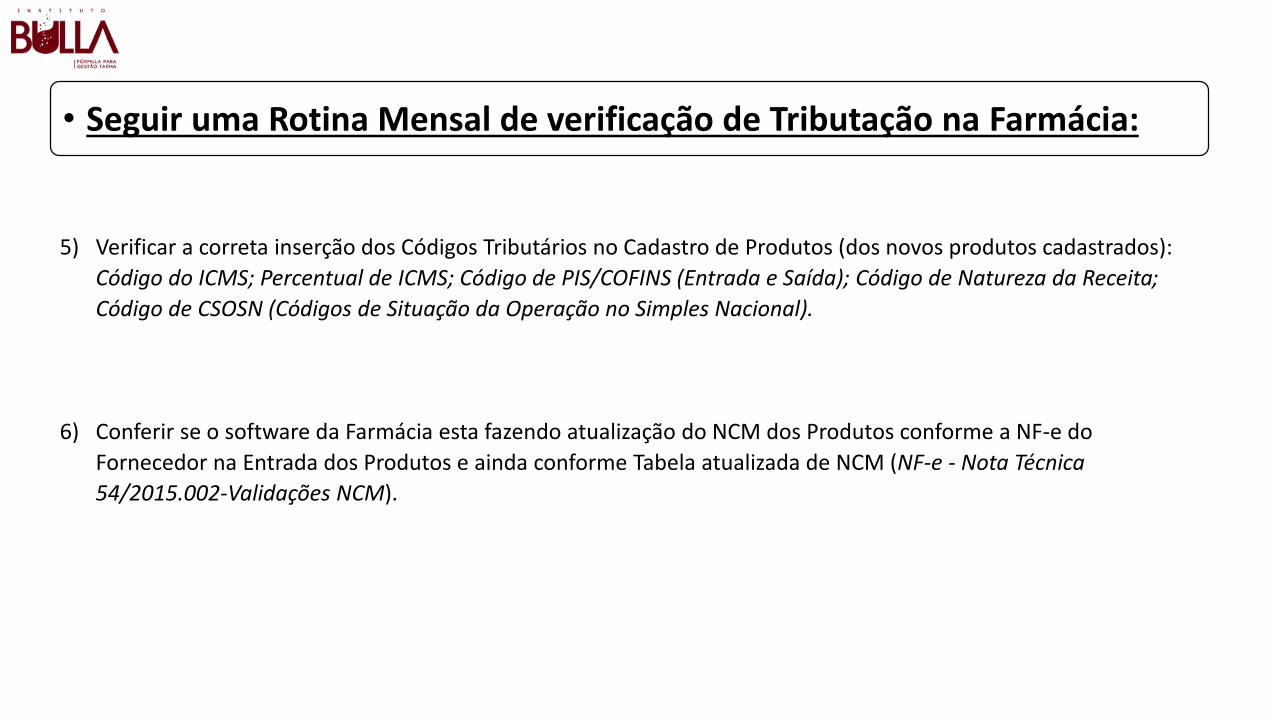

• Seguir uma Rotina Mensal de verificação de Tributação na Farmácia:

5) Verificar a correta inserção dos Códigos Tributários no Cadastro de Produtos (dos novos produtos cadastrados):

Código do ICMS; Percentual de ICMS; Código de PIS/COFINS (Entrada e Saída); Código de Natureza da Receita;

Código de CSOSN (Códigos de Situação da Operação no Simples Nacional).

6) Conferir se o software da Farmácia esta fazendo atualização do NCM dos Produtos conforme a NF-e do

Fornecedor na Entrada dos Produtos e ainda conforme Tabela atualizada de NCM (NF-e - Nota Técnica

54/2015.002-Validações NCM).

• Seguir uma Rotina Mensal de verificação de Tributação na Farmácia:

7) Obter do Contador os Registros Contábeis Obrigatórios (Mensalmente): DRE Contábil; Livro Caixa do mês;

Comprovante de Envio do Sintegra; Certidão Negativa de Débitos junto a SEFAZ; Certidão Negativa de Débitos

junto a Receita Federal.

8) Solicitar ao Contador os documentos do mês anterior (ou trimestre) e fazer o arquivamento.

SOME TODOS OS IMPOSTOS (GUIA DAS+ST+DARF+DARE). DIVIDA PELA VENDA:

((Somatória Impostos Pagos) / (Venda Líquida Total))* 100

Compare esse percentual na Tabela do SIMPLES NACIONAL (mesmo que

não esteja enquadrado neste Regime).

Se valor acima de 10,0 %: Verificação da SEGREGAÇÃO dos Impostos para não

haver sobreposição de pagamentos (em especial:

PIS/COFINS e ICMS por ST).

9) Mensure (mensalmente) o peso (%) dos Impostos incidentes na sua Farmácia:

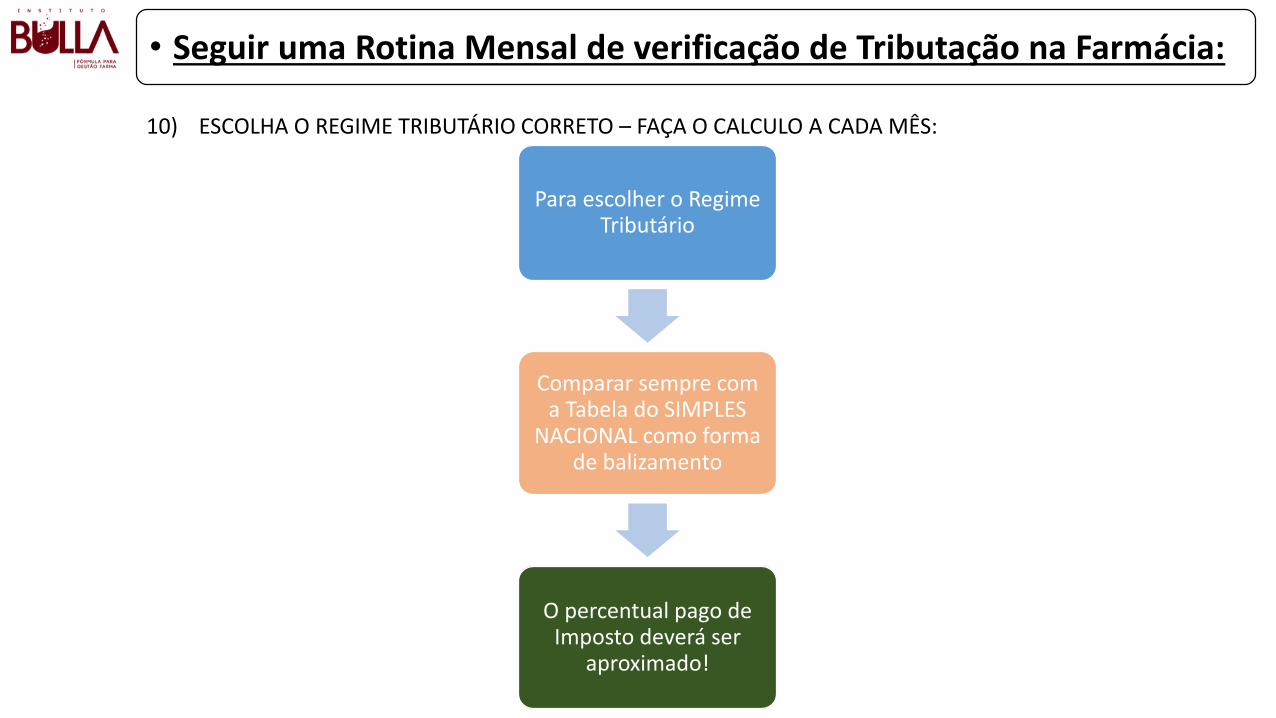

• Seguir uma Rotina Mensal de verificação de Tributação na Farmácia:

10) ESCOLHA O REGIME TRIBUTÁRIO CORRETO – FAÇA O CALCULO A CADA MÊS:

• Seguir uma Rotina Mensal de verificação de Tributação na Farmácia:

Para escolher o Regime Tributário

Comparar sempre com a Tabela do SIMPLES

NACIONAL como forma de balizamento

O percentual pago de Imposto deverá ser

aproximado!

Dicas importantes:

Geralmente para as Farmácias (sem manipulação) que faturam até R$ 200 mil/mês: Melhor ficar no Simples Nacional.

Farmácias (sem manipulação) que faturam mais de R$ 200 mil/mês: Melhor ir para o Regime Tributário do Lucro Real.

Farmácias de Manipulação que tenham venda superior a R$ 150 mil aproximadamente: Melhor ir para Regime Tributário do Lucro Presumido ou Real.

Verifique o Regime de Apuração do SIMPLES:

• VOCE SABIA? Que o valor pago dos 5 Impostos

Federais (e o Estadual em Goiás), podem ser

Pagos sobre o VALOR FINACEIRO OBTIDO

NO MÊS (não precisa ser sobre a Venda Líq.)???

Cobre do seu Contador:

Obrigações do Setor de Contabilidade: Emitir relatório mensal com os “Resultados Contábeis (DRE)”,

repassando para a administração da Farmácia.

Controlar e acompanhar os registros do Rh enviando os holerites para pagto dos Funcionários.

Preparar os “Livros de Registro Contábeis” obrigatórios previsto em lei: Livro Anual de Inventário; Livro de Entradas-Saídas-Apuração ICMS; Livro Caixa.

Realizar as obrigações fiscais definidas pelos órgãos governamentais (inclusive emissão do SINTEGRA) – Vide Agenda Tributária no site da Receita Federal.

Preparar as “guias de recolhimento” fiscais (Simples-DAS, DARF’s; GPS;etc).

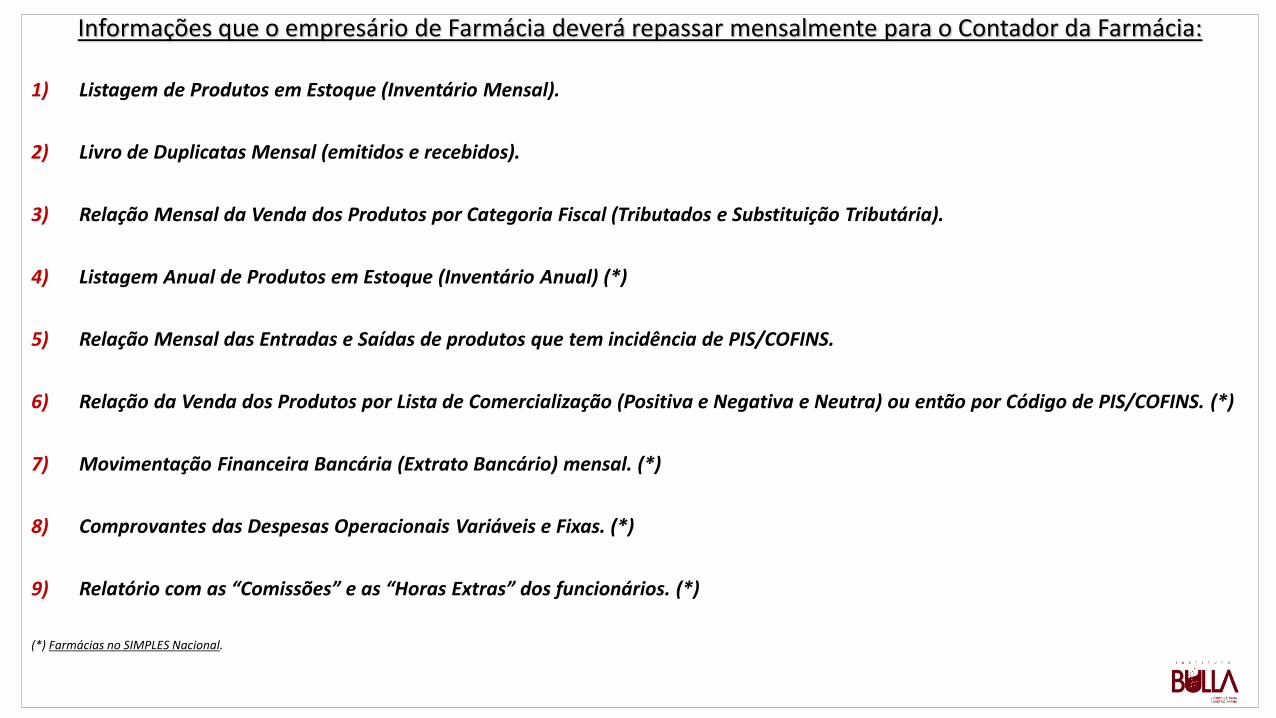

Envie os Relatórios para o seu contador:Informações que o empresário de Farmácia deverá repassar mensalmente para o Contador da Farmácia:

1) Listagem de Produtos em Estoque (Inventário Mensal).

2) Livro de Duplicatas Mensal (emitidos e recebidos).

3) Relação Mensal da Venda dos Produtos por Categoria Fiscal (Tributados e Substituição Tributária).

4) Listagem Anual de Produtos em Estoque (Inventário Anual) (*)

5) Relação Mensal das Entradas e Saídas de produtos que tem incidência de PIS/COFINS.

6) Relação da Venda dos Produtos por Lista de Comercialização (Positiva e Negativa e Neutra) ou então por Código de PIS/COFINS. (*)

7) Movimentação Financeira Bancária (Extrato Bancário) mensal. (*)

8) Comprovantes das Despesas Operacionais Variáveis e Fixas. (*)

9) Relatório com as “Comissões” e as “Horas Extras” dos funcionários. (*)

(*) Farmácias no SIMPLES Nacional.

LEMBRE-SE:

CADASTRO DE PRODUTOS COM CÓDIGOS TRIBUTÁRIOS ERRADOS GERAM VALORES DE IMPOSTOS ERRADOS!

Veja RESUMO DOS CODIGOS A SEGUIR:

NCM Inicial

NCM Final GRUPO DE PRODUTOS Lista CMED EXCETO NCM

Códigos PIS/COFINS NA SAÍDA

Códigos PIS/COFINS

NA ENTRADA

Código da Natureza da Operação de

Receita originada do PIS/COFINS

CSOSN (Códigos de Situação da Operação no Simples Nacional) CST-ICMS

3003 3004

Medicamentos Marca; Medic. Genericos; Medic. Similares

Positiva; Negativa 04 e 07 73 002

500 (Se tiver no SIMPLES e o Produto for ST) ou 400 (Se tiver fora do SIMPLES) ou 101 (Tributada pelo Simples Nacional com permissão de crédito).

00 (Tributado)

ou 40 (Isento) ou

60 (ST)

3001 3307

Medicamentos Marca; Medic. Genericos; Medic. Similare; Perfumarias e Correlatos; Produtos Cirurgicos e Hopitalares; Soros e Homônios.

Neutra; Liberados

30039056; 30049046 01

70 (Lucro Presumido e

Simples Nacional)/Luc

ro Real: 50

Livre (não existe código pois

somente monofásico para

PIS-COFINS é necessário o

código de Nat. Rec.)

500 (Se tiver no SIMPLES e o Produto for ST) ou 400 (Se tiver fora do SIMPLES) ou 101 (Tributada pelo Simples Nacional com permissão de crédito).

00 (Tributado)

ou 40 (Isento) ou

60 (ST)

TABELA DE CÓDIGOS TRIBUTÁRIOS UTILIZADO NO CADASTRO DE PRODUTOS:

Resumo

Os Impostos Federais (PIS/COFINS + IRPJ/CSLL + INSS (CPP)) podem ser recolhidos por um dos Regimes Tributários:

* Simples Nacional

* Lucro Real.

* Lucro Presumido.

O Imposto Estadual (ICMS) pode ser recolhido:

- Pelo método da S.T.

- Pelo Método do SIMPLES Nacional

- Pelo Método do Debito/Credito nos Estados que não tem S.T. (GO) e para as para as Farmácias que não estão no SIMPLES Nacional.

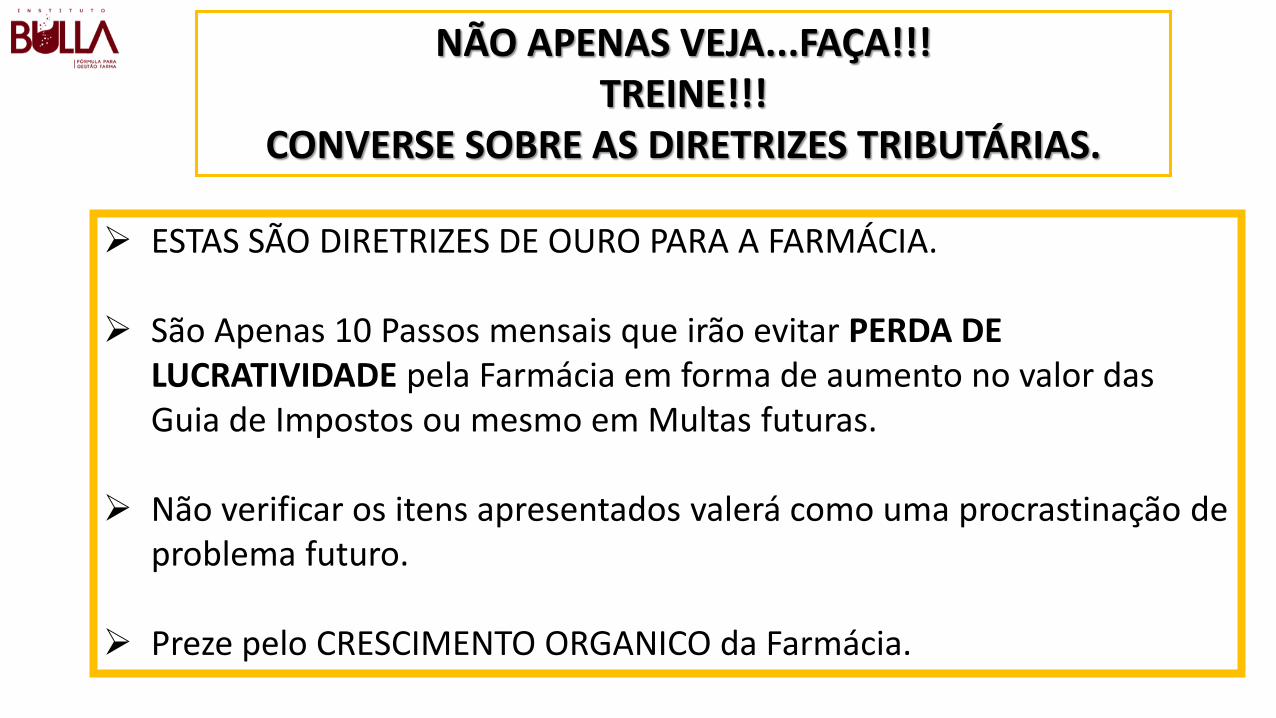

ESTAS SÃO DIRETRIZES DE OURO PARA A FARMÁCIA.

São Apenas 10 Passos mensais que irão evitar PERDA DE LUCRATIVIDADE pela Farmácia em forma de aumento no valor das Guia de Impostos ou mesmo em Multas futuras.

Não verificar os itens apresentados valerá como uma procrastinação de problema futuro.

Preze pelo CRESCIMENTO ORGANICO da Farmácia.

NÃO APENAS VEJA...FAÇA!!!TREINE!!!

CONVERSE SOBRE AS DIRETRIZES TRIBUTÁRIAS.

MUDE O SEU CONCEITO SOBRE TRIBUTOS

A TEMPESTADE DOS TRIBUTOS DIFICILMENTE PASSARÃO...

Autor: Eu mesmo!

Realização:

Chave material:

Bibliografia - Fontes• ANTONY, Robert N. Contabilidade Gerencial: Uma introdução à Contabilidade. São Paulo, Atlas, 1976.

• HORGREN, Charles T. Introdução à Contabilidade Gerencial. PHB, 1985.

• IUDICIBUS, Sérgio de. Contabilidade Gerencial. São Paulo, Atlas, 1978.

• ANTHONY, Robert N., GOVINDARAJAN, Vijay. Sistemas de Controle Gerencial. São Paulo, Atlas, 2002.

• ATKINSON, Anthony A., BANKER, Rajiv, KAPLAN, Robert. S., YOUNG, S. Mark. Contabilidade Gerencial, São Paulo: Atlas, 2000

• PADOVEZE, Clóvis Luís. Controladoria Estratégica e Operacional. São Paulo: Thompson Learning, 2003.

• PADOVEZE, Clóvis Luís. Contabilidade Gerencial. São Paulo: Atlas, 2000

•

• BIBLIOGRAFIA COMPLEMENTAR:

• MINTZBERG, Henry, QUINN, James Brian. O Processo da Estratégia. Porto Alegre: Bookman, 2001.

• HANSEN, Don. R., MOWEN, Maryanne M. Gestão de Custos – Contabilidade e Controle. São Paulo: Thompson Learning, 2001

• HORGREN, Charles T., FOSTER, George, DATAR, Srikant M. Contabilidade de Custos. São Paulo: LTC, 2000.

• WARREN, Carl S., REEVE, James M, FESS, Philip E. Contabilidade Gerencial. São Paulo: Thompson Learning, 2003.

• SANTOS, Joel José. Análise de Custos – um enfoque gerencial. São Paulo, Atlas, 1987.

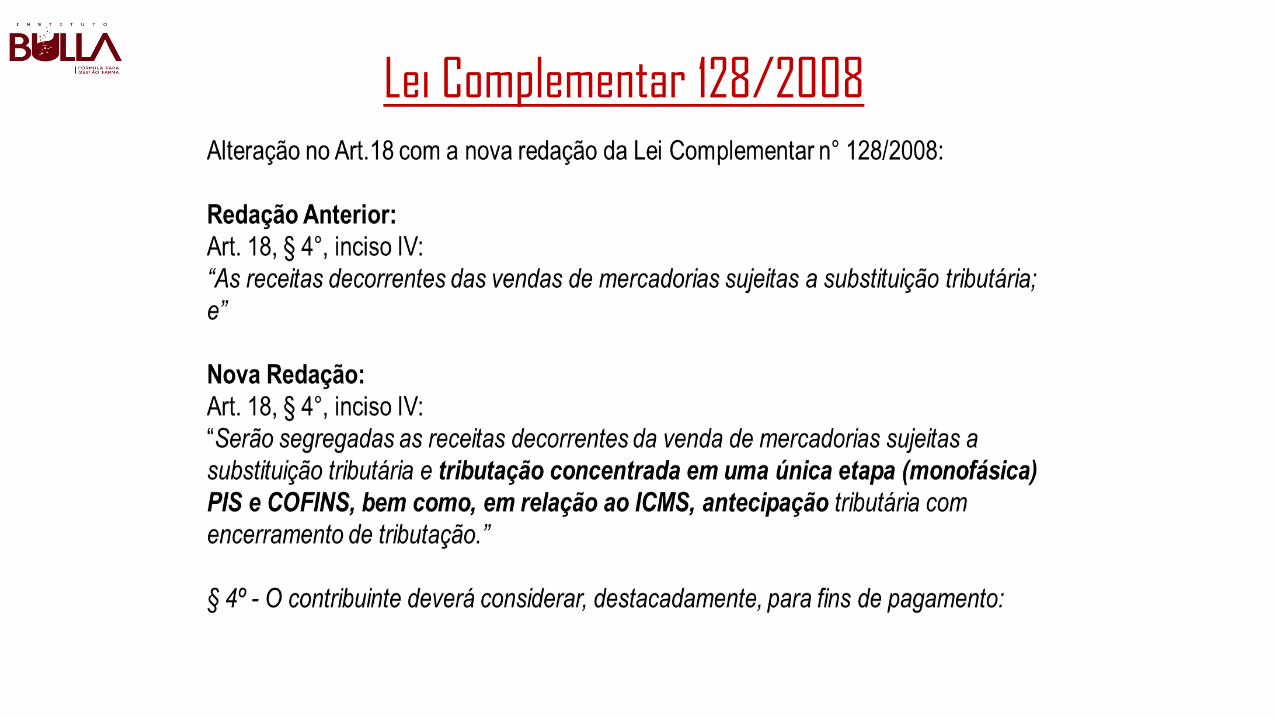

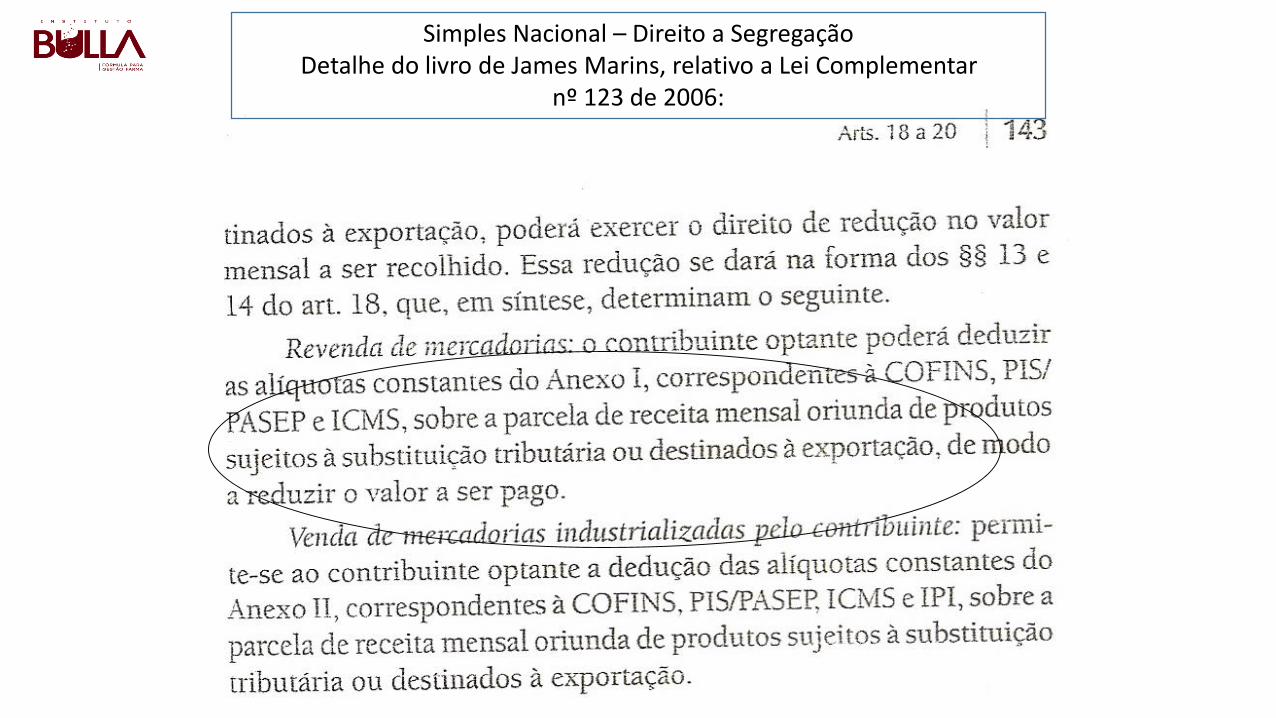

Lei Complementar 128/2008

Simples Nacional – Direito a Segregação Detalhe do livro de James Marins, relativo a Lei Complementar

nº 123 de 2006:

Simples Nacional – Direito a Segregação estabelecida pela CMED-ANVISA

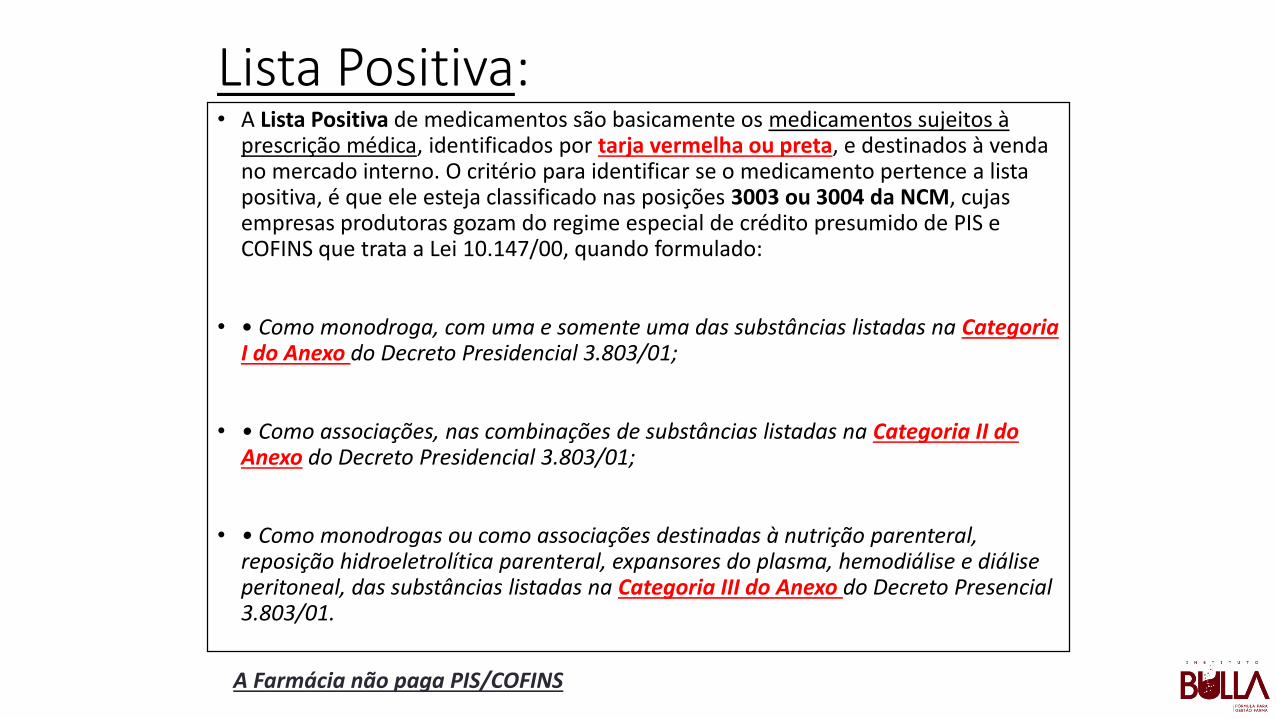

Lista Positiva:• A Lista Positiva de medicamentos são basicamente os medicamentos sujeitos à

prescrição médica, identificados por tarja vermelha ou preta, e destinados à venda no mercado interno. O critério para identificar se o medicamento pertence a lista positiva, é que ele esteja classificado nas posições 3003 ou 3004 da NCM, cujas empresas produtoras gozam do regime especial de crédito presumido de PIS e COFINS que trata a Lei 10.147/00, quando formulado:

• • Como monodroga, com uma e somente uma das substâncias listadas na Categoria I do Anexo do Decreto Presidencial 3.803/01;

• • Como associações, nas combinações de substâncias listadas na Categoria II do Anexo do Decreto Presidencial 3.803/01;

• • Como monodrogas ou como associações destinadas à nutrição parenteral, reposição hidroeletrolítica parenteral, expansores do plasma, hemodiálise e diálise peritoneal, das substâncias listadas na Categoria III do Anexo do Decreto Presencial 3.803/01.

A Farmácia não paga PIS/COFINS