Companhia Cimento Portland Itaú - Sistemas...

27

Laudo de Avaliação para Oferta Pública de Aquisição de Ações Ordinárias e Preferenciais de Emissão da Companhia Cimento Portland Itaú avaliação realizada por São Paulo, 16 de março de 2004

Transcript of Companhia Cimento Portland Itaú - Sistemas...

Laudo de Avaliação para Oferta Pública de Aquisição de Ações Ordinárias e Preferenciais de

Emissão da

Companhia Cimento Portland Itaú

avaliação realizada por

São Paulo, 16 de março de 2004

Cimento Itaú

2

Índice

1. Introdução ........................................................................................3

2. Resumo da Avaliação......................................................................4

3. A Companhia Cimento Portland Itaú (Cimento Itaú) ....................5

3.1. Informações sobre a Cimento Itaú e seu mercado de atuação ............... 5

3.2. Indicadores Econômico Financeiros ......................................................... 7

3.3. Capital Social e Estrutura Societária. ........................................................ 8

4. Avaliação........................................................................................10

4.1. Avaliação Econômica pelo Método de Fluxo de Caixa Descontado..... 10

4.1.1. Premissas Adotadas para a Projeção de Fluxo de Caixa................... 11

4.1.2. Taxa de Desconto .............................................................................. 16

4.2. Avaliação pelo Valor de Mercado ............................................................ 22

4.3. Avaliação pelo Valor Patrimonial ............................................................. 24

5. Glossário ........................................................................................25

6. Declarações da Avaliadora ...........................................................26

Cimento Itaú

3

11.. IInnttrroodduuççããoo

A elaboração do presente “Laudo de Avaliação da Companhia para Oferta Pública de

Aquisição de Ações” foi contratada à Fator Doria Atherino S.A. Corretora de Valores

(Fator Corretora) pela Votorantim Cimentos Ltda., controladora da Companhia Cimento Portland Itaú (Cimento Itaú).

Este laudo de avaliação foi elaborado de acordo com o disposto no Artigo 80 da

Instrução CVM 361/02 para a determinação do valor justo por ação para efeito de

realização de Oferta Pública de Aquisição de Ações de emissão da Cimento Itaú,

dirigida aos titulares de ações ordinárias e preferenciais em circulação, visando o

cancelamento do registro de que trata o artigo 21 da Lei n0 6.385/76 nos termos do

parágrafo 40 do Artigo 40 da Lei n0 6.404/76 e da Instrução CVM n0 361/02.

A avaliação da Fator Corretora foi elaborada pelos peritos que assinam este laudo, a

partir de informações públicas disponíveis, complementadas por informações

fornecidas pelos administradores da empresa, e considerou os seguintes critérios de

avaliação:

a) Valor econômico por mil ações da Cimento Itaú, calculado pelo método de Fluxo de

Caixa Descontado;

b) Valor do patrimônio líquido por mil ações da Cimento Itaú apurado nas últimas

informações periódicas enviadas à Comissão de Valores Mobiliários (CVM);

c) Preço médio ponderado da cotação das ações da Cimento Itaú na Bolsa de

Valores do Estado de São Paulo (BOVESPA) nos últimos doze meses.

Cimento Itaú

4

22.. RReessuummoo ddaa AAvvaalliiaaççããoo

Preço da Oferta e Justificativa da Escolha do Critério Utilizado

A Fator Corretora entende que o critério de avaliação mais adequado à definição do

preço justo para a realização da Oferta Pública de Aquisição de Ações de emissão da

Companhia Cimento Portland Itaú (Cimento Itaú) é o método do Valor Econômico da

companhia, obtido a partir da análise do fluxo de caixa descontado.

O preço sugerido é de R$ 703,11/mil ações, obtido a partir de uma taxa de desconto

CAPM média de 19,4%aa.

Tendo em vista que o objetivo da oferta é o cancelamento do registro de companhia

aberta junto à CVM, e a ofertante dispõe-se a adquirir 1,27% das ações ordinárias e 3,59% das ações preferenciais da emissora, que representam 2,15 % do capital total da Cimento Itaú e, assim sendo, pretende estimular os acionistas a vender suas

ações, o critério do Valor Econômico foi considerado o mais adequado, uma vez que:

a) É o método que considera riscos futuros para a companhia, trazendo o potencial de

criação de valor efetivo para os acionistas.

b) É 27,4% superior às cotações médias das ações PN da companhia nos últimos 12

meses e 16,8% acima da cotação do último negócio em bolsa. Quanto às ações ON, o

preço sugerido é 41,2% acima das cotações médias dos últimos 12 meses e 13,4%

superior ao último negócio em bolsa. Descartamos esta avaliação por conta da

reduzida liquidez do ativo em bolsa.

c) O critério da avaliação patrimonial foi considerado não apropriado e descartado, já

que não reflete um valor de realização econômica dos ativos da empresa e

desconsidera qualquer perspectiva futura de criação de valor para os acionistas.

Companhia Cimento Portland Itaú Comparação entre os métodos de avaliação (R$ milhões) Avaliação Preço por mil ações % em relação ao FCDFluxo de Caixa Descontado (FCD) 1.746,6 R$ 703,11 / mil ações - Valor patrimonial em 30/09/2003 1.685 R$ 678,29 / mil ações 3,7% Média Ponderada do Valor de Mercado 1.287,8 R$498,03 / mil ações ON 41,2% das Ações desde 12/2/2003 R$551,79 / mil ações PN 27,4% Valor de mercado em 27/2/2004 1.523,2 R$620,01 / mil ações ON 13,4% R$602,00 / mil ações PN 16,8% Fonte: Cimento Itaú, Economática, Mega Bolsa, Fator Corretora

Nas próximas páginas discutiremos detalhadamente os três métodos de avaliação

considerados, bem como as projeções adotadas a fim de calcular o Valor Econômico

sugerido como preço da Oferta Pública. Inicialmente mostraremos um breve histórico

da empresa e do setor de atuação.

Cimento Itaú

5

33.. AA CCoommppaannhhiiaa CCiimmeennttoo PPoorrttllaanndd IIttaaúú ((CCiimmeennttoo IIttaaúú))

3.1. Informações sobre a Cimento Itaú e seu mercado de atuação

A Cimento Itaú é uma sociedade anônima dedicada à fabricação e comercialização

de cimento. Além desta atividade, que representou 57% do total do faturamento líquido

da companhia em 2002, a empresa possui três unidades de produção de cal e, em

abril de 1996 iniciou atividades em produção de argamassa seca. Através da

participação na Concremix e Engemix, a empresa detém participação de 30% no

mercado de concreto usinado.

Durante o terceiro trimestre de 2003, a Cimento Itaú alienou a participação de 99,78%

que detinha no capital da Cimento Tocantins para a Votorantim Cimentos Ltda, em

linha com os objetivos de reorganização societária do Grupo.

Por conta disso, a comparação entre os números apresentados em 2002 e 2003 fica

prejudicada, uma vez que cerca de 40% das receitas líquidas consolidadas da

Cimento Itaú em 2002 referiam-se a à controlada Cimento Tocantins.

Companhia Cimento Portland Itaú Receita líquida por produto em 2002 Receita líquida consolidada R$938,6 milhões Cimento 57,00% Cal virgem e hidratada 30,73% Calcário agrícola 2,35% Argamassa 8,78% Outros 1,14% Fonte: Cimento Itaú

Durante os 9M03, as vendas de cimento caíram 16,95% em relação ao mesmo

período de 2002, dado o cenário econômico adverso e a redução dos gastos em

construção e obras públicas.

Cales também tiveram desempenho ruim, com queda de 8,5% no período. Nos 9M03,

a queda do PIB da construção civil foi de 7,7%, segundo o Sinduscon. Em 2003, a

queda do Pib da construção, também segundo o Sinduscon, foi de 8,6%.

Companhia Cimento Portland Itaú Produto (mil toneladas) 2000 2001 2002 9M02 * 9M03 * Cimento 1.934 1.758 1.737 453 376 Cal virgem e hidratada 1.682 1.600 1.630 446 408 Calcário agrícola 381 486 488 Argamassa 312 395 416 (*) Dados da controladora Fonte: Cimento Itaú

Cimento Itaú

6

Há sazonalidade nos negócios da companhia, sendo os meses entre abril e setembro

os melhores em termos de vendas. Este é o período com menor incidência de chuvas

no Sudeste e Centro-Oeste, principais mercados consumidores da companhia e onde

se localizam a maioria de suas plantas.

Companhia Cimento Portland Itaú Localização das fábricas Cimento Itaú de Minas Minas Gerais Corumbá Mato Grosso Itacamba Bolívia Cal Arcos Minas Gerais São José da Lapa Minas Gerais Itapeva São Paulo Lavrinhas Minas Gerais Limeira São Paulo Argamassa Barueri São Paulo Fonte: Cimento Itaú

A comercialização dos produtos é feita via rede de distribuição própria e a demanda é

bastante pulverizada. Cerca de 20% das vendas são a granel e os restantes 80% são

vendidos ensacados e destinados a revendedores.

O “consumo formiga” é determinante no desempenho das vendas e por isso variações

na renda dos consumidores têm impacto forte sobre seus resultados. Além disso, este

consumidor é bastante sensível a preço e a entrada de novos competidores tem

colocado pressão sobre preços.

Fora o impacto da queda de renda, a empresa opera com ociosidade próxima a 35%

em cimento, seu principal produto.

Companhia Cimento Portland Itaú

Consolidado 2002 (mil t) Capacidade

instalada Vendas Utilização da capacidade

Cimento 2.700 1.737 64,3% Cal virgem e hidratada 1.910 1.630 85,3% Calcário agrícola 750 488 65,1% Argamassa 700 416 59,4% Fonte: Cimento Itaú

As exportações não são relevantes no total do faturamento da companhia e somaram

menos de 2,5% do faturamento em 2002. O custo de transporte é importante e dada a

localização geográfica da companhia, Centro-Oeste brasileiro e Minas Gerais distante

de portos, seu foco é o abastecimento do mercado local. As exportações são

eventuais e vão para Bolívia, Colômbia e Chile.

Cimento Itaú

7

Após a alienação da participação na Cimento Tocantins, market share da Cimento Itaú

no Sudeste e Centro-Oeste passou a 7,55% e 4,81%, respectivamente.

3.2. Indicadores Econômico Financeiros

A evolução dos principais indicadores econômico financeiros da Cimento Itaú pode

ser observada no quadro a seguir:

Companhia Cimento Portland Itaú (Consolidado) Demonstrativo de resultados (R$ mil) 31/12/99 31/12/00 31/12/01 31/12/02Receita líquida 521,3 711,2 794,5 938,6Lucro bruto 223,5 367,4 423,1 507,2Margem Bruta 43% 52% 53% 54%(-) Despesas com vendas 98,6 96,5 112,0 110,6(-) Despesas administrativas 24,4 25,9 25,6 24,5(-/+) Outras rec./ desp.oper 1,3 0,5 -5,7 -10,7(=) Resultado da atividade 101,7 245,4 279,7 361,4(-/+) Desp. / Rec. Financeiras 23,4 37,7 74,6 131,2(+) Equiv. Patrimonial -9,9 -1,5 -1,9 -4,3(=) Resultado operacional 115,2 281,6 352,4 488,3(+/-) Rec. / desp. não operacionais 6,9 -22,1 0,2 3,7(=) Resultado antes de impostos 122,1 259,6 352,6 492,0(-) Imp.Renda e C. Social (inclui diferido) 38,0 67,1 59,5 68,5(-) Participações minoritárias 1,9 8,9 3,4 1,5(=) Lucro líquido 82,2 183,6 289,8 422,0Lucro por ação (R$/mil ações) 33,1 73,9 116,6 169,9Dividendos distribuídos (R$ milhões) 27,5 43,6 36,6 106,3Ebitda 187,0 326,7 358,3 421,2Margem Ebitda 36% 46% 45% 45%

Ativo Total 1.069 1.213,7 1.452,5 1.855,3Participações Minoritárias 66 9,5 7,6 10,8Patrimônio Líquido 712 847,9 1.101,2 1.417,1Exigível Total / Patrimônio Líquido 0,41 0,42 0,31 0,30Caixa líquido 188,6 438,7 659,1 930,8Fonte: Cimento Itaú

Os indicadores financeiros foram extraídos das Demonstrações Financeiras da

empresa disponíveis na Comissão de Valores Mobiliários.

Com a alienação da participação na Cimento Tocantins, as demonstrações da

controladora e consolidado ficarão bastante próximas, uma vez que esta era uma das

principais empresas da Cimento Itaú.

Por isso colocaremos abaixo os indicadores financeiros da Cimento Itaú Controladora,

que servirão de base para as nossas projeções do cálculo do preço alvo da

companhia.

Cimento Itaú

8

Companhia Cimento Portland Itaú (Controladora) Demonstrativo de resultados (R$ mil) 31/dez/99 31/dez/00 31/dez/01 31/dez/02 30/set/02 30/set/03Receita líquida 315,6 427,3 468,5 532,1 388,6 429,1Lucro bruto 126,8 216,6 237,9 279,6 204,3 217,0Margem Bruta 40% 51% 51% 53% 53% 51%(-) Despesas com vendas 58,5 64,6 68,1 68,9 49,7 46,5(-) Despesas administrativas 18,1 19,7 18,5 11,8 8,5 9,3(-/+) Outras rec./ desp.oper 1,7 3,3 -2,1 -9,2 -1,0 -1,3(=) Resultado da atividade 51,9 135,5 149,2 189,8 145,1 159,9Margem da atividade 16% 32% 32% 36% 37% 37%(-/+) Desp. / Rec. Financeiras 7,1 12,2 26,8 53,5 33,3 78,6(+) Equiv. Patrimonial 36,3 90,9 147,9 212,1 150,7 161,0(=) Resultado operacional 95,3 238,5 323,8 455,4 329,1 399,5(+/-) Rec. / desp. não operacionais -2,7 -23,9 0,5 -0,3 -0,3 0,1(=) Resultado antes de impostos 92,6 214,6 324,4 455,1 328,7 399,7(-) Imp.Renda e C. Social (inclui diferido) 12,3 31,0 34,6 33,1 28,1 44,3(=) Lucro líquido 80,3 183,6 289,8 422,0 300,7 355,4Lucro por ação (R$/mil ações) 32,3 73,9 116,6 169,9 121,0 143,0Dividendos distribuídos (R$ milhões) 27,5 28,5 29,5 30,5 - - Ebitda 99,5 176,9 188,9 217,4 - - Margem Ebitda 32% 41% 40% 41% - -

Ativo Total 1.607,5 1.107,4 1.339,2 1.736,5 - 2.025,9Patrimônio Líquido 1.401,9 847,9 1.101,2 1.417,1 - 1.685,0Exigível Total / Patrimônio Líquido 0,15 0,31 0,22 0,23 - 0,20Caixa líquido (inclui crédito com ligadas) 710,2 514,3 599,6 773,9 - 1.431,2*(*) Inclui além de créditos com ligadas, R$920 milhões relativos a títulos a receber de partes relacionadas, relativos à alienação da Cimento Votorantim. No entanto, tais títulos não têm remuneração no tempo. Fonte: Cimento Itaú

Até setembro de 2003 a Cimento Itaú tinha provisionados dividendos relativos ao

exercício de 2003 no total de R$88.891 mil, um pay out de 25% sobre o lucro líquido

até 30/09/2003.

3.3. Capital Social e Estrutura Societária.

O capital social da Cimento Itaú, totalmente subscrito e integralizado, é de

R$623.860.000 representado por 2.484.175.590 ações, sendo 1.541.932.597 ações

ordinárias e 942.242.993 ações preferenciais. As ações preferenciais têm direito a

dividendo anual prioritário, não cumulativo seguindo o seguinte critério:

- O dividendo será de até 10% do capital social relativo às ações PN.

- Caso o dividendo atribuído às ações ON seja superior a 10% do capital social

correspondente a esta classe de ações, os dividendos para as ações ON serão

iguais aos das ações PN.

O dividendo mínimo obrigatório é de 25% do lucro líquido ajustado, nos termos do art.

202 da Lei 6.404/76.

Desde 1999 foram distribuídos dividendos conforme a tabela abaixo:

Cimento Itaú

9

Companhia Cimento Portland Itaú (Consolidado) Dividendos e Juros Sobre o Capital Próprio Exercício social R$/mil ações ON R$/mil ações PN Total (R$ milhões) Pay Out

1999 10,66 11,73 27,5 33% 2000 16,93 18,62 43,6 24% 2001 14,20 15,62 36,6 13% 2002 41,22 45,34 106,3 25%

Fonte: Cimento Itaú

A estrutura societária da Cimento Itaú é a que se segue:

Companhia Cimento Portland Itaú Composição Acionária em 30/09/2003

Ações Ordinárias Ações Preferenciais Total Grupo Votorantim 98,73% 96,41% 97,85% Outros 1,27% 3,59% 2,15% # de ações 1.541.932.597 942.242.933 2.484.175.590Fonte: Cimento Itaú

A quantidade de ações em circulação no mercado, de emissão da Cimento Itaú, que

será objeto da oferta pública é de 19.610.478 ações ordinárias, representando 1,27%

do capital ordinário e 33.382.758 ações preferenciais, representando 3,59% do capital

preferencial.

Essas ações em circulação representam 2,15% do capital total da companhia.

Cimento Itaú

10

44.. AAvvaalliiaaççããoo

Avaliamos a Cimento Itaú por meio das metodologias de Fluxo de Caixa Descontado

(FCD), Valor de Mercado (VM) e Valor Patrimonial por Ação (VPA) da companhia.

Acreditamos que a metodologia que melhor reflete o valor da companhia é o FCD por

contemplar as expectativas de desempenho futuro da companhia e os riscos.

A seguir desenvolveremos as premissas adotadas para a avaliação por cada método

adotado. Iniciaremos com a avaliação por FCD, seguida pelo VM e por último pelo VPA.

4.1. Avaliação Econômica pelo Método de Fluxo de Caixa Descontado

A avaliação econômico-financeira pelo Método de Fluxo de Caixa Descontado (FCD)

consiste na apuração do Valor Presente Líquido (VPL) dos fluxos de caixa futuros da

empresa, trazidos a valor presente por uma determinada taxa de desconto. A este

valor presente são acrescidos um valor residual, referente à perpetuidade deste fluxo e

às disponibilidades financeiras, e deduzido o endividamento, apurando-se assim o

valor líquido da empresa.

No 3º trimestre de 2003 a Cimento Itaú alienou a participação de 99,78% no capital da

Cimento Tocantins para a Votorantim Cimentos, sua controladora, ao valor patrimonial.

Por isso, a base de comparação dos resultados consolidados perde referência.

Por isso, optamos por projetar os resultados da controladora, reduzindo obviamente o

resultado de equivalência patrimonial nos fluxos futuros, uma vez que a Cimento

Tocantins era a principal controlada da Cimento Itaú. As demais participações são

residuais no total das receitas e, como não dispomos dos demonstrativos financeiros

destas empresas separadamente, uma vez que não são empresas abertas, optamos

por somar o valor patrimonial destas participações, conforme explicitaremos abaixo, ao

fluxo de caixa da Cimento Itaú.

Companhia Cimento Portland Itaú (Controladora) Participações Valor patrimonial dos investimentosControladas Itacamba Cemento 4.085Cem Itaú Argentina 31Geral do Concreto 5.770Coligadas Supermix Concreto 13.543Ágio na aquisição da Supermix Concreto 9.030Cimefor Comércio Imp. Exp. 34.208Yguazu Cementos 416Total (R$ mil) 67.083

Cimento Itaú

11

Com base em informações públicas disponíveis no mercado (data base 30/set/2003) e

informações fornecidas pela empresa foram realizadas projeções para os anos de

2003 a 2010 e os valores obtidos foram:

Companhia Cimento Portland Itaú (R$ milhões) Valor da empresa 1.746,6Preço-alvo (R$/mil ações) 703,11Fonte: Cimento Itaú, projeções Fator Corretora.

Descontamos o fluxo de caixa da companhia à taxa média de 19,4%aa, com 3%aa de

crescimento na perpetuidade, com base no último fluxo de caixa projetado para a

empresa.

A perpetuidade foi calculada com base no fluxo de caixa do ano 2010, seguindo a

formula abaixo, sendo o resultante trazido a valor presente pela taxa CAPM

acumulada no período.

Fluxo Caixa Operacional 2010 * (1+perpetuidade) (CAPM 2010 – perpetuidade)

Somamos ao fluxo de caixa descontado o caixa líquido da controladora e somamos

também os valores dos mútuos com controladas, dos títulos a receber por venda de

controladas a valor presente e o valor patrimonial dos investimentos. Tais valores

foram extraídos do ITR da Cimento Itaú de 30/09/2003.

Do fluxo de caixa, excluímos os valores das provisões para contingências passivas, no

valor de R$74.889 mil, valores estes contidos nas informações trimestrais de

30/09/2003.

Por esta avaliação, concluímos que o valor da empresa é de R$1.746,6 milhões. O

valor é 14,7%superior ao valor de mercado da companhia em 27/02/2004, ponderado

pelo valor das ações ordinárias e preferenciais.

4.1.1. Premissas Adotadas para a Projeção de Fluxo de Caixa

As premissas de vendas utilizadas nas projeções foram discutidas com a empresa,

com base nas estimativas de comportamento do mercado de cimento no Brasil.

Vendas e mercado

Volume. Nossa estimativa de volume de vendas de cimento da Cimento Itaú para os

próximos anos levou em consideração as projeções do BNDES de consumo de

cimento.

Cimento Itaú

12

A melhora da renda e a redução dos juros permitirão o crescimento do setor de

construção civil e, conseqüentemente, da produção de cimento. Segundo as projeções

do BNDES, o consumo de cimento aumentará 3,0% em 2004, 3,5% em 2005, 3,8%

em 2006 e 4,0% em 2007. Como mantivemos nossa expectativa de crescimento para

o PIB constante a partir de 2007, também mantivemos a taxa de crescimento anual do

consumo de cimento constante a partir de 2007.

Preço. Nossas projeções de preço-médio de cimento se basearam nas perspectivas

para este mercado, que apresentará aumento da concorrência, de acordo com

estudos da Cimento Itaú.

Durante o processo de produção de cimento, o clinquer é moído e misturado com

outros insumos. A importação de clinquer por alguns produtores de cimento tem

prejudicado o preço do cimento, e prejudicará ainda mais nos dois próximos anos. Isso

ocorre porque os importadores de clinquer apresentam estrutura de custo muito

competitiva, já que o produto é importado a um baixo preço por dois motivos:

a) o custo da importação do clinquer é mais baixo que o do cimento, já que este

produto é transportado em pedras, e não em pó como o cimento (o transporte de

cimento demanda compartimentos especiais, para evitar que as características do

produto sejam alteradas).

b) além do baixo custo de transporte, os importadores de clinquer conseguem preços

mais baixos em suas compras. Isso ocorre porque a produção de clinquer é marginal

para as grandes cimenteiras do exterior, e estas acabam vendendo o produto com

margem muito baixa.

Dado que o custo das cimenteiras que importam clinquer é inferior ao das produtoras

locais de cimento, estas tornam-se mais competitivas em termos de preços, reduzindo

o retorno dos investidores locais. Este, aliado ao fraco consumo, são os principais

fatores que colocam pressão sobre os preços do cimento.

Fonte: www.sindusconsp.com.br

Cimento Itaú

13

No Brasil, empreiteiras e construtoras de grande porte representam menos de 30% do

volume de cimento produzido. Como a maior parte dos consumidores são

“consumidores formiga”, o mercado é muito sensível a preço, uma vez que o produto é

considerado uma commodity e os consumidores buscam a marca mais barata.

A fim de lutar contra os novos entrantes do mercado de cimento e manter seu market

share, a Cimento Itaú terá que baixar preços. Diante do mercado competitivo,

esperamos queda de 9% no preço médio do cimento em 2004, e 15% em 2005. A

partir de 2006 (inclusive), o mercado já terá se ajustado e esperamos estabilidade de

preços. A partir de então, projetamos que a variação de preços de cimento

acompanhará o IGP-M.

Os demais produtos da Cimento Itaú são argamassa, calcário agrícola e cal virgem e

hidratada. Para estes produtos, estimamos um volume de vendas igual ao volume de

vendas de cimento. Com exceção de cal virgem e hidratada, que têm parte da

produção destinada à indústria, os demais produtos têm seu desempenho dependente

da construção civil. No total, aproximadamente 90% das vendas da Cimento Itaú são

destinadas à construção civil, e os 10% restantes à indústria.

Esperamos variação de preços nos mercados de argamassa, calcário agrícola e cal

virgem e hidratada igual ao IGP-M a partir de 2004.

Como as vendas de cimento respondem por 60% das vendas da companhia (dados

nos 9M03), a queda do preço do cimento terá forte impacto sobre a receita.

Comparativamente ao ano anterior, esperamos crescimento de 0,3% na receita líquida

em 2004, queda de 2,9% em 2005 e crescimento de 7,7%aa a partir de 2006

(inclusive).

Investimento

A Cimento Itaú opera com capacidade ociosa, o que torna desnecessário o aumento

de capacidade. Para os próximos anos, segundo a empresa, os investimentos se

destinarão apenas a sustentar as operações, e serão iguais à depreciação.

Custo e despesas operacionais

Do total do CPV (Custo dos Produtos Vendidos) da Cimento Itaú, 35,8% é fixo. Isso

fará com que a redução nos preços do cimento tenha forte impacto negativo sobre a

margem bruta (lucro bruto / receita líquida) em 2004 e 2005.

Cimento Itaú

14

Dentre os custos variáveis, os mais representativos para a Cimento Itaú são

combustíveis (que representam 18% do CPV e cuja variação acompanha a variação

cambial) e energia elétrica (que representa 11,4% do CPV).

Como a Cimento Itaú aderiu ao REFIS, a empresa pagará menos Imposto de Renda

até 2004. Em 2003 e 2004, a base para pagamento de IR é calculada como 8,0% do

faturamento.

Calculamos a variação das despesas gerais e administrativas igual à projeção de

variação do IGP-M. Nossa projeção das despesas com vendas tomou como base a

relação (despesas com vendas/receita líquida) histórica.

Demonstração de resultados (R$ mil) 2003P 2004P 2005P 2006P 2007P 2008P 2009P 2010PReceita Líquida 574.395 576.275 559.341 602.344 648.668 698.554 752.277 810.132 (-) Custo de Mercadorias Vendidas 290.914 297.381 310.789 330.057 350.346 371.561 394.037 418.061 Lucro Bruto 283.481 278.893 248.552 272.287 298.322 326.994 358.241 392.071 (-) Despesas com vendas 74.403 73.726 71.559 77.061 82.987 89.369 96.242 103.644 (-) Despesas gerais e administrativas 12.092 12.940 13.584 14.093 14.593 15.111 15.647 16.202 (+) Outras receitas operacionais 0 0 0 0 0 0 0 0 Lucro antes de juros e impostos 196.986 192.228 163.409 181.134 200.741 222.513 246.351 272.224 (+) Resultado financeiro líquido 101.632 86.824 135.840 196.911 227.355 224.437 249.451 278.622 (+) Equivalência Patrimonial 161.398 3.843 4.031 4.204 4.358 4.490 4.627 4.768 Lucro operacional 460.016 282.895 303.280 382.249 432.454 451.441 500.430 555.614 (+) Receitas não operacionais 0 0 0 0 0 0 0 0 Lucro Antes do IR e participações 460.016 282.895 303.280 382.249 432.454 451.441 500.430 555.614 (-) Imposto de Renda 58.148 20.090 83.061 105.327 119.275 124.514 138.150 153.514 (-) Participações 0 0 0 0 0 0 0 0 Lucro Líquido 401.868 262.805 220.219 276.922 313.179 326.927 362.280 402.100 Fonte: Estimativas Fator Corretora.

Balanço Patrimonial (R$ mil) BALANÇO PATRIMONIAL 2003P 2004P 2005P 2006P 2007P 2008P 2009P 2010PATIVO 2.062.161 2.168.137 2.375.571 2.596.897 2.846.250 3.091.645 3.372.989 3.688.890Ativo Circulante + Realizável a LP 1.766.793 1.870.284 2.074.712 2.292.901 2.538.998 2.781.042 3.058.942 3.371.297Caixa 1.585.159 1.687.557 1.890.675 2.101.393 2.339.530 2.573.483 2.841.987 3.144.648Clientes 51.283 51.310 49.939 53.778 57.914 62.198 67.165 72.330Estoques 54.839 55.905 58.586 62.218 66.042 69.850 74.278 78.807Outros 75.512 75.512 75.512 75.512 75.512 75.512 75.512 75.512Permanente 295.368 297.853 300.859 303.997 307.251 310.602 314.047 317.593 PASSIVO 2.062.161 2.168.137 2.375.571 2.596.897 2.846.250 3.091.645 3.372.989 3.688.890 Passivo Circulante + Exigível a LP 393.182 293.635 335.802 348.466 361.927 361.128 369.671 382.807 Fornecedores 16.325 16.702 17.591 18.725 19.875 21.007 22.360 23.714Financiamentos CP 12.347 63.649 69.548 61.671 59.054 52.460 39.170 26.515Financiamentos LP 81.873 61.419 36.351 19.642 11.012 6.388 3.784 2.274Outros 282.637 151.865 212.312 248.428 271.987 281.274 304.357 330.304PATRIMÔNIO LÍQUIDO 1.668.979 1.874.502 2.039.769 2.248.431 2.484.322 2.730.517 3.003.317 3.306.083Fonte: Estimativas Fator Corretora.

Cimento Itaú

15

Premissas macroeconômicas

Em 2004, o foco da atenção dos agentes no mercado brasileiro deixará de ser a

política doméstica e passará a ser o cenário externo. À medida que os sinais de

recuperação se espalham pela maior parte dos países, o mercado começará a tentar

prever o impacto que a reversão das políticas monetárias expansionistas em curso

terá sobre os preços dos ativos. Acreditamos que a taxa de juros básica dos EUA deve

subir de 1,5 a 2 pontos percentuais ao longo do ano, com o primeiro movimento

acontecendo ainda no segundo trimestre.

Na economia norte-americana, embora o cenário externo seja a principio favorável,

restam importantes riscos que podem em algum momento comprometer a

sustentabilidade da recuperação. Entre eles destacam-se as possíveis conseqüências

do grande déficit fiscal e em transações correntes, o elevado endividamento das

famílias, a possibilidade de problemas no mercado imobiliário e, finalmente, a ameaça

constante do terrorismo.

Abaixo segue o quadro com as premissas macroeconômicas adotadas. Indicadores econômicos 2003 2004P 2005P 2006P 2007P 2008P 2009P 2010PDólar final (R$/US$) 2,89 3,30 3,46 3,61 3,77 3,89 4,01 4,14 Var dólar final -18,2% 14,2% 4,9% 4,3% 4,3% 3,2% 3,2% 3,2%IGP-M 8,7% 7,0% 5,0% 3,7% 3,5% 3,5% 3,5% 3,5%CDI 23,2% 15,2% 14,2% 13,0% 11,3% 10,0% 10,0% 10,0%TR 4,6% 2,3% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%TJLP 11,5% 9,4% 7,7% 6,1% 6,0% 6,0% 6,0% 6,0%PIB * 0,5% 3,5% 3,5% 4,0% 4,5% 4,5% 4,5% 4,5%(*) PIB 2003 projetado Fonte: Projeções Fator Corretora

Dólar. No mercado de câmbio, o real deve passar por um processo de desvalorização

a partir do segundo semestre, fechando o ano por volta de R$ 3,30. Essa

desvalorização seria provocada pelo aumento dos juros internacionais, pela queda dos

juros domésticos, pelo menor superávit comercial, pelo maior volume de amortizações

e pelo baixo volume de reservas.

Inflação. A inflação deve ficar dentro da meta, embora possivelmente mais

pressionada no segundo semestre em função da provável desvalorização do câmbio.

A existência de grande capacidade ociosa em diversos setores e a abundância de

financiamento externo reduz a possibilidade de que o crescimento da demanda

agregada gere pressões inflacionárias significativas sobre os preços livres. Os preços

administrados devem continuar pressionando os índices de inflação, embora em um

grau muito menor do que ocorreu em 2003.

Cimento Itaú

16

Juros. No âmbito da política monetária, nossa expectativa é de que a taxa Selic feche

o ano de 2004 em 14,5%, com a maior parte dos cortes de juros ocorrendo ainda no

primeiro trimestre do ano. A partir daí, o debate acerca da taxa de juros real de

equilíbrio deve ganhar força, limitando o espaço para cortes de juros.

PIB. O nível de atividade deve crescer ao longo do ano, embora atingindo os diversos

setores da economia de maneira desigual. A recuperação tende a ser liderada pelos

setores mais sensíveis às condições de crédito da economia e aqueles que se

beneficiam da retomada dos investimentos. Setores que dependem de renda só

devem se recuperar num segundo estágio do ciclo.

4.1.2. Taxa de Desconto

Taxa de Desconto

A taxa de desconto (Custo Médio Ponderado de Capital - WACC ) é a taxa de retorno

que deve ser obtida para compensar adequadamente os acionistas da empresa pelo

risco que incorrem ao investir na companhia.

A taxa de desconto apropriada para utilização na metodologia de Fluxo de Caixa

Descontado para a Cimento Itaú é de 19,4%aa.

A taxa de desconto normalmente é calculada pelo WACC, da seguinte forma:

WACC = CAPM * (S/V) + i (B/V)

Onde:

WACC (Weighted Average Cost of Capital): Custo médio ponderado do capital. É a

taxa que pondera o custo do capital próprio, medida pelo CAPM e o custo do

endividamento, de acordo com o peso do endividamento e do capital próprio na

estrutura de capital da companhia.

CAPM (Capital Asset Price Model): Taxa que os investidores exigem para investir em

ativos com risco equivalente. O cálculo tem por base a seguinte equação:

CAPM = [(Rf + Rs + 1)*(1+VC) - 1] + β*Rm

Cimento Itaú

17

Rf + Rs: Taxa livre de risco para investidores que compram ações em mercados

emergentes, em dólar.

Rf: Taxa livre de risco no mercado americano. Assumimos taxa média anual dos

Treasuries de 10 anos.

Rs: Taxa de risco soberano, ou risco-país. Assumimos risco-Brasil, calculado pelo JP

Morgan EMBI+ Brazil. É a taxa de risco média esperada para 2004 e para os próximos

anos. Tendo em vista a expectativa de melhora gradual do quadro econômico,

consideramos que esta taxa é decrescente no tempo. Em 2007, esperamos pequeno

aumento, em função das eleições presidenciais, que causam incertezas no mercado e

elevam o risco-país.

VC: Incluímos a Variação Cambial no cálculo do WACC, pois projetamos os fluxos de

caixa em reais em valores nominais.

β: É o índice calculado através da análise de regressão entre a variação dos preços da

ação versus o Ibovespa, i.e. a volatilidade da ação ou o risco sistêmico do ativo. No

caso da Cimento Itaú, tendo em vista a baixa liquidez do ativo, consideramos que a

taxa adequada é igual ao risco sistêmico do mercado (β=1).

Rm: Prêmio de risco para o mercado acionário. É a diferença entre o retorno do

mercado acionário e o retorno da taxa livre de risco. Historicamente no Brasil, o

retorno do Ibovespa é inferior à taxa livre de risco em reais. Desta forma, assumimos

um prêmio de risco de 5,5%, o retorno esperado acima dos T-Bonds.

S: Patrimônio líquido

B: Dívida líquida

V (Capitalização total): S + B

i – Taxa de juros nominal da dívida

No caso da Cimento Itaú, como a empresa possui aplicações financeiras muito

superiores às dívidas, consideramos que a empresa deve ser descontada pelo CAPM

e não pelo WACC. Isso ocorre porque a empresa se financia com capital próprio, e,

portanto, não devemos considerar o custo da dívida no cálculo do custo médio

ponderado de capital.

Cimento Itaú

18

Como contemplamos melhora dos indicadores macroeconômicos no decorrer do

tempo, calculamos uma taxa de desconto para cada ano até 2010, ano da

perpetuidade. Uma vez que nosso fluxo de caixa é calculado em valores nominais, ou

seja, a expectativa de inflação futura é embutida nas projeções, o crescimento da

perpetuidade é o crescimento esperado para a inflação de longo prazo.

Conforme colocamos anteriormente, consideramos crescimento de 3%aa na

perpetuidade. Assim, a taxa média de desconto é de 19,4%aa.

Cálculo do CAPM 2004P 2005P 2006P 2007P 2008P 2009P 2010P Risk-Free Rate com câmbio 24,6 14,3 13,2 13,7 12,1 11,5 11,5 Variação cambial 14,2 4,9 4,3 4,3 3,2 3,2 3,2 Risk Free 4,5 4,5 4,5 4,5 4,5 4,5 4,5 Risco País 5,0 4,5 4,0 4,5 4,0 3,5 3,5 Risk Premium 5,5 5,5 5,5 5,5 5,5 5,5 5,5 Beta desalavancado 1,00 1,00 1,00 1,00 1,00 1,00 1,00 CAPM (%) 30,1 19,8 18,7 19,2 17,6 17,1 17,1 Fonte: Projeções Fator Corretora

O Fluxo de Caixa Operacional (FCO) projetado tem base em 31 de dezembro de 2003.

Fluxo de caixa livre (R$ mil) 2004P 2005P 2006P 2007P 2008P 2009P 2010P PerpetuidadeReceita Operacional Líquida 576.275 559.341 602.344 648.668 698.554 752.277 810.132 (-) Custo Prod. Vendidos 297.381 310.789 330.057 350.346 371.561 394.037 418.061 (+) Depreciação 29.816 30.842 31.908 33.012 34.151 35.333 36.555(=) Lucro Bruto 308.710 279.394 304.196 331.333 361.145 393.574 428.626 (-) Desp. com Vendas 73.726 71.559 77.061 82.987 89.369 96.242 103.644 (-) Desp. Administrativas 12.940 13.584 14.093 14.593 15.111 15.647 16.202(=) LAJIDA 222.044 194.251 213.042 233.753 256.665 281.685 308.779 (-) Investimentos 28.459 29.816 30.842 31.908 33.012 34.151 35.333 (-) Imposto de Renda 20.090 83.061 105.327 119.275 124.514 138.150 153.514(=) Lucro Operacional 173.495 81.373 76.873 82.570 99.139 109.383 119.932 (+) Neces. Capital de Giro (712) (614) (5.796) (6.228) (6.355) (7.341) (7.612)(=) Fluxo de Caixa Operacional 172.783 80.760 71.078 76.342 92.784 102.042 112.320 821.459 (=) Fluxo de caixa descontado 132.825 51.809 38.429 34.622 35.780 33.608 31.596 231.078 Fonte: Projeções Fator Doria Atherino

O fluxo de caixa da perpetuidade foi calculado com base na seguinte fórmula (fonte:

Financial Management: theory and practice. Autores: BRIGHAM, Eugene F.,

GAPENSKI, Louis C., EHRHARDT, Michael C.)

=((Fluxo de caixa do último ano)*(1+g)) / (Taxa de desconto do último ano – g)

Onde:

g = taxa de crescimento na perpetuidade

Último ano = 2010

Cimento Itaú

19

Companhia Cimento Portland Itaú (R$ milhões) Valor presente do fluxo de caixa 589,7 (+) Disponibilidades 529,0 (+) Títulos a Receber - Partes Relacionadas * 653,5 (+) Créditos com Pessoas Ligadas 75,1 (+) Valor Patrimonial dos Investimentos 67,1 (-) Provisão para contingências 74,9 (-) Empréstimos e Financiamentos CP 15,7 (-) Empréstimos e Financiamentos LP 9,8 (-) Dívidas com Pessoas Ligadas 67,4 Valor da empresa 1.746,6 Preço-alvo (R$/mil ações) 703,11 (*) Como estes títulos não são corrigidos até o vencimento, que ocorrerá em três parcelas iguais (1/set/04, 1/set/05 e 1/set/06), consideramos o valor presente destes títulos, que foram descontados pela nossa projeção de CAPM para estes anos, sendo 19,1% em 2004 (jan-set), 19,8% em 2005 e 18,7% em 2006. Como o pagamento ocorrerá em setembro e utilizamos taxa anual, elevamos a taxa do ano de 2004 a 2/3, já que o período de janeiro a final de agosto representa 2/3 do ano. O cálculo, portanto, foi o seguinte: 2004 2005 2006 Taxa anual 30,1% 19,8% 18,7% Fluxo (R$ mil) 306.678 306.678 306.678 Cálculo do valor presente 306.678 / x 306.678 / y 306.678 / z

((1+taxa anual de 2004)^n) = x

((1+taxa anual de 2005)^n)*x = y

((1+taxa anual de 2006)^n)*y = z

n = (2/3) n = 1 n = 1 x = 1,191 y = 1,427 z = 1,693 Valor presente (R$ mil) 257.523 214.906 181.119

Fonte: Cimento Itaú, projeções Fator Corretora.

Por considerar o cenário futuro, as expectativas macro-econômicas e o potencial de

redução de resultados por conta do fim dos incentivos, acreditamos que o método de

fluxo de caixa descontado é o mais adequado para a avaliação da companhia e

melhor reflete o potencial de geração de valor para o acionista.

Outras considerações sobre o cálculo do valor presente do fluxo de caixa, cálculo do CAPM e da taxa média de desconto: Qual o motivo de o CAPM ser diferente de um ano para outro? A fórmula do CAPM faz com que tenhamos que utilizar uma taxa diferente de CAPM

para cada ano, já que a projeção de desvalorização cambial e risco-país varia de um

ano para outro.

Cálculo da taxa média de desconto O valor presente líquido de um investimento é a soma do valor presente dos fluxos

deste investimento menos o investimento inicial realizado. Em um fluxo de caixa,

temos que o valor presente líquido de um investimento (também chamado de NPV, ou

“net present value”), é igual a zero quando a taxa interna de retorno deste investimento

Cimento Itaú

20

(TIR) é igual ao custo de capital (WACC) (fonte: Financial Management: theory and

practice. Autores: BRIGHAM, Eugene F., GAPENSKI, Louis C., EHRHARDT, Michael

C.)

Para calcularmos a taxa média de desconto, não podemos apenas fazer a média das

taxas de cada ano, já que a taxa é acumulada (para trazermos o valor do fluxo do ano

2 a valor presente, temos que multiplicar a taxa do ano 1 pela taxa do ano 2). Assim, o

modo correto de calcular a taxa média de desconto é o seguinte:

1) Consideramos investimento inicial (data 0) igual à soma do valor presente dos

fluxos de caixa, que é igual a R$589.747 mil (consideramos este valor negativo)

2) Consideramos o fluxo da data 1 igual ao fluxo de caixa livre de 2004 (que é

R$172.783 mil), o fluxo da data 2 igual ao fluxo de caixa livre de 2005 (que é R$80.760

mil), e assim por diante. Na data 7, temos o fluxo de caixa referente ao ano de 2010,

que é R$112.320 mil. Da data 8 até a data n, consideramos o fluxo do ano anterior

multiplicado por (1 + g), onde g é a taxa de crescimento na perpetuidade. Assim, o

fluxo da data 8 será R$112.320*(1+g), que é igual a x, e o fluxo da data 9 será x*(1+g).

Calculamos estes fluxos até a data 255, que significa 255 anos, a fim de dar uma

dimensão da perpetuidade.

3) Calculamos a TIR deste fluxo, que é 19,4%aa. Como o investimento inicial

representa a soma do valor presente de todos os fluxos, o NPV deste investimento é

zero (pois temos o valor negativo de R$589.747 mil, ao qual somamos o valor

presente dos fluxos de caixa, que é positivo em R$589.747 mil). Assim, a TIR deste

fluxo é igual ao WACC.

Para comprovar que este método de cálculo é o correto, abaixo podemos observar

que o valor presente encontrado quando descontamos os fluxos de Cimento Itaú pela

taxa média de desconto ou pelo CAPM projetado para cada ano é o mesmo.

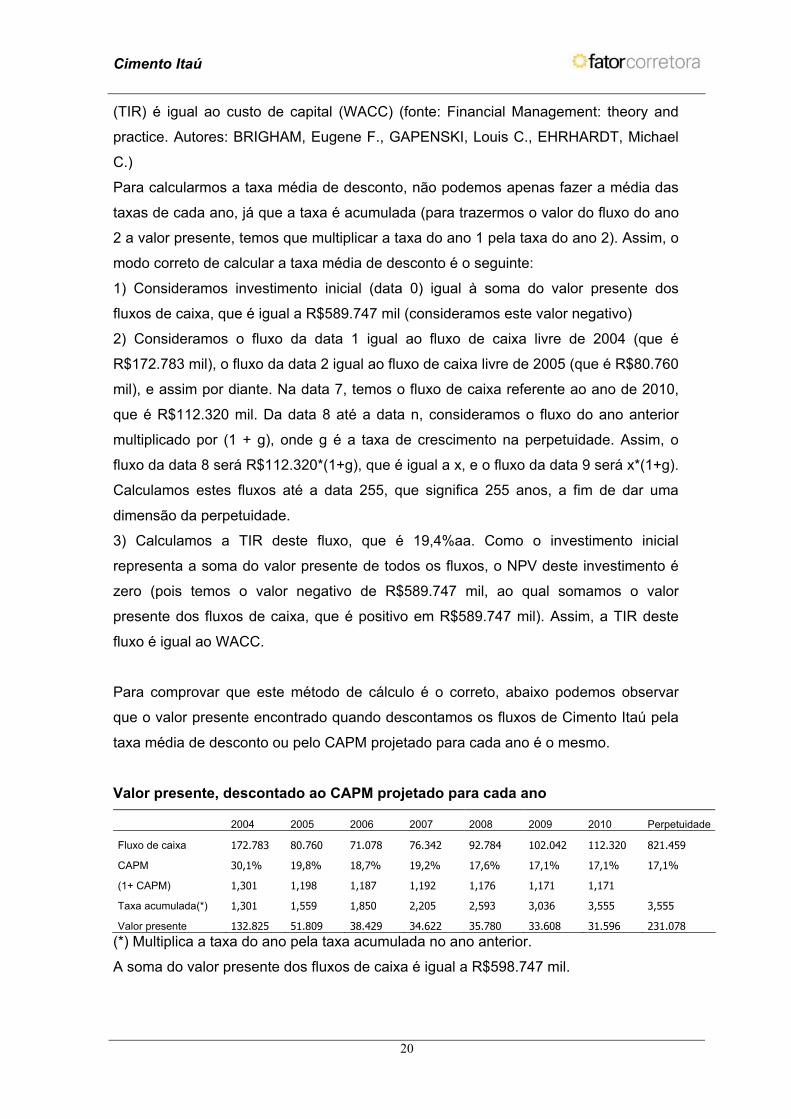

Valor presente, descontado ao CAPM projetado para cada ano

2004 2005 2006 2007 2008 2009 2010 Perpetuidade

Fluxo de caixa 172.783 80.760 71.078 76.342 92.784 102.042 112.320 821.459

CAPM 30,1% 19,8% 18,7% 19,2% 17,6% 17,1% 17,1% 17,1%

(1+ CAPM) 1,301 1,198 1,187 1,192 1,176 1,171 1,171

Taxa acumulada(*) 1,301 1,559 1,850 2,205 2,593 3,036 3,555 3,555

Valor presente 132.825 51.809 38.429 34.622 35.780 33.608 31.596 231.078

(*) Multiplica a taxa do ano pela taxa acumulada no ano anterior.

A soma do valor presente dos fluxos de caixa é igual a R$598.747 mil.

Cimento Itaú

21

Valor presente, descontado à taxa média encontrada

2004 2005 2006 2007 2008 2009 2010 Perpetuidade

Fluxo de caixa 172.783 80.760 71.078 76.342 92.784 102.042 112.320 704.482

Taxa de desconto 19,4% 19,4% 19,4% 19,4% 19,4% 19,4% 19,4% 19,4%

n 1 2 3 4 5 6 7 7

(1+ tx de desconto)^n 1,194 1,426 1,703 2,034 2,429 2,901 3,464 3,464

Valor presente 144.683 56.627 41.733 37.534 38.199 35.178 32.424 203.368

(*) (R$112.320*(1+g)) / (19,4%-g), onde g é a taxa de crescimento na perpetuidade.

A soma do valor presente dos fluxos de caixa é igual a R$598.747 mil.

Cimento Itaú

22

4.2. Avaliação pelo Valor de Mercado

Destacamos aqui o preço médio ponderado pelo volume do ativo, assim como os

preços de negociação das ações da companhia desde 12/02/2003. Neste cálculo,

incluímos as ações negociadas no mercado fracionário.

A liquidez do ativo é muito reduzida, dado o reduzido montante em circulação no

mercado. Por isso, no período entre 12/02/2003 e 27/02/2004 foram realizados

negócios em apenas 38 dias para as ações ON e 49 dias para as ações PN, com

volume total transacionado de R$500,2 mil e R$463,6 mil, respectivamente.

Lembramos apenas que o primeiro negócio do mês de fevereiro/2003 tanto para as

ações ON quanto PN foi em 12/02/2003.

A média ponderada pelo volume transacionado da ICPI3 no período mencionado é de

R$498,03/mil ações e da ICPI4 é de R$551,79/mil ações. Já o Valor de Mercado total

da companhia é de R$1.287,8 milhões, dado o valor médio ponderado das ações. O

último negócio com ações ON foi em 27/02/2004, ao preço de R$620,01/mil ações

(fechamento Mega Bolsa). Para as ações PN o último negócio ocorreu em 19/2/2004,

ao preço de R$602,00/mil ações. O valor de mercado dadas as últimas cotações é

R$1.523,3 milhões.

Cimento Itaú

23

Companhia Cimento Portland Itaú Últimas cotações, cálculo do Preço Médio Ponderado Ações ordinárias Ações preferenciais Data Volume (R$) R$/mil ações Data Volume (R$) R$/mil ações12/2/2003 2.226,00 420,00 12/2/2003 1.950,00 500,0018/2/2003 175,50 390,00 21/2/2003 1.332,90 507,006/3/2003 1.099,41 390,00 10/4/2003 2.500,00 500,0014/3/2003 50,80 400,00 11/4/2003 181,00 507,0125/4/2003 175,50 390,00 22/4/2003 * 10.700,20 489,6713/6/2003 1.081,00 470,00 22/4/2003 50,70 507,0027/6/2003 1.764,05 360,01 27/5/2003 * 5.600,00 560,001/7/2003 2.890,00 425,00 27/5/2003 2.850,00 570,0011/7/2003 722,00 361,00 5/6/2003 * 10.710,10 535,0016/7/2003 141,00 470,00 27/6/2003 * 16.650,30 555,0118/7/2003 470,00 470,00 27/6/2003 721,51 555,0123/7/2003 4.389,60 472,00 1/7/2003 935,00 550,0023/7/2003 * 9.600,20 480,01 7/7/2003 561,00 550,0029/7/2003 2.450,00 490,00 22/8/2003 1.160,00 580,0029/7/2003 * 125.512,50 502,05 3/9/2003 25,50 500,0014/8/2003 499,05 450,00 5/9/2003 6.255,38 525,0010/9/2003 3.061,70 502,00 17/9/2003 832,50 555,0011/9/2003 3.965,80 502,00 18/9/2003 974,10 510,0019/9/2003 4.455,00 450,00 22/9/2003 220,00 550,0024/9/2003 * 10.200,00 510,00 29/9/2003 520,00 520,008/10/2003 217,77 510,00 1/10/2003 348,00 580,0015/10/2003 * 10.200,00 510,00 8/10/2003 555,01 555,0119/11/2003 * 23.500,00 470,00 9/10/2003 22,88 301,0020/11/2003 * 4.700,00 470,00 16/10/2003 424,58 555,0021/11/2003 * 14.100,00 470,00 21/10/2003 * 22.600,00 565,0021/11/2003 517,00 470,00 27/10/2003 * 33.901,20 565,022/12/2003 940,00 470,00 27/10/2003 8.588,00 565,005/12/2003 * 46.500,00 465,00 28/10/2003 531,10 565,0011/12/2003 * 39.280,00 491,00 3/11/2003 1.650,00 550,0012/12/2003 * 122.750,00 491,00 4/11/2003 2.479,88 520,0019/12/2003 * 21.000,00 530,00 5/11/2003 18,72 520,0112/01/2004 * 11.900,00 595,01 6/11/2003 526,26 520,0214/1/2004 5.800,00 580,00 14/11/2003 * 39.576,20 565,0015/1/2004 806,00 620,00 17/11/2003 * 44.800,00 560,0019/1/2004* 6.000,00 600,00 21/11/2003 257,04 560,0019/1/2004 600,00 600,00 17/12/2003 * 138.558,60 513,1820/1/2004 2.320,00 580,00 29/12/2003 * 5.410,00 541,0023/1/2004 77,00 700,00 2/1/2004 590,00 590,0030/1/2004 214,00 500,00 5/1/2004 * 5.800,00 580,004/2/2004 1.680,00 600,00 5/1/2004 577,61 590,0012/2/2004* 6.000,00 600,00 6/1/2004 825,60 600,0012/2/2004 5.162,00 580,00 14/1/2004 142,80 560,0027/2/2004 992,02 620,01 15/1/2004 186,18 580,00Volume total 500.184,89 - 20/1/2004 174,00 580,00Preço (R$/mil ações)** - 498,03 23/1/2004 * 6.050,10 605,01 23/1/2004 210,70 700,00 27/1/2004 296,32 581,01 27/1/2004* 30.300,00 606,00 28/1/2004 612,00 600,00 30/1/2004 2,91 581,01 30/1/2004* 6.010,00 601,00 2/2/2004 4.380,00 600,00 4/2/2004 240,40 601,00 5/2/2004* 6.020,00 602,00 11/2/2004 3.116,40 600,00 13/2/2004* 30.100,00 602,00 19/2/2004 3.010,00 602,00 Volume total 463.622,67 - Preço (R$/mil ações)** - 551,79(*) Dados colhidos da Economática (**) Preço ponderado pelo volume Fonte: Economática, Mega Bolsa

Cimento Itaú

24

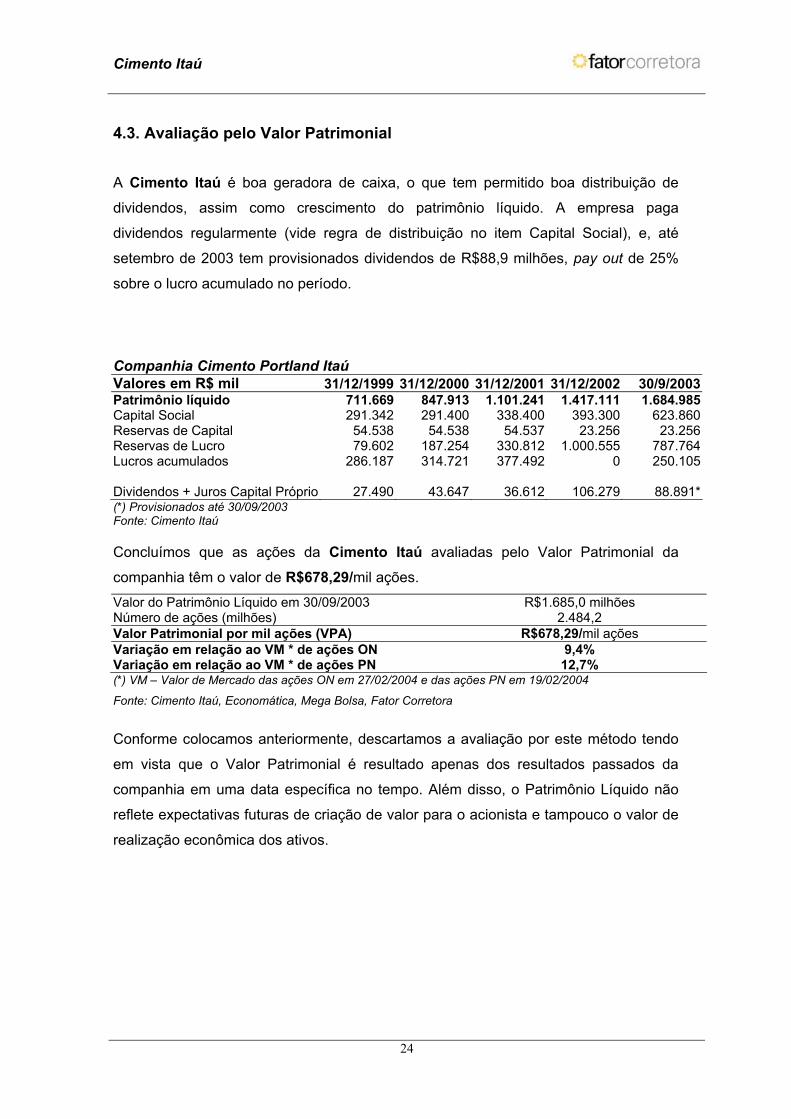

4.3. Avaliação pelo Valor Patrimonial

A Cimento Itaú é boa geradora de caixa, o que tem permitido boa distribuição de

dividendos, assim como crescimento do patrimônio líquido. A empresa paga

dividendos regularmente (vide regra de distribuição no item Capital Social), e, até

setembro de 2003 tem provisionados dividendos de R$88,9 milhões, pay out de 25%

sobre o lucro acumulado no período.

Companhia Cimento Portland Itaú Valores em R$ mil 31/12/1999 31/12/2000 31/12/2001 31/12/2002 30/9/2003Patrimônio líquido 711.669 847.913 1.101.241 1.417.111 1.684.985Capital Social 291.342 291.400 338.400 393.300 623.860Reservas de Capital 54.538 54.538 54.537 23.256 23.256Reservas de Lucro 79.602 187.254 330.812 1.000.555 787.764Lucros acumulados 286.187 314.721 377.492 0 250.105

Dividendos + Juros Capital Próprio 27.490 43.647 36.612 106.279 88.891*(*) Provisionados até 30/09/2003 Fonte: Cimento Itaú

Concluímos que as ações da Cimento Itaú avaliadas pelo Valor Patrimonial da

companhia têm o valor de R$678,29/mil ações. Valor do Patrimônio Líquido em 30/09/2003 R$1.685,0 milhões Número de ações (milhões) 2.484,2 Valor Patrimonial por mil ações (VPA) R$678,29/mil ações Variação em relação ao VM * de ações ON 9,4% Variação em relação ao VM * de ações PN 12,7% (*) VM – Valor de Mercado das ações ON em 27/02/2004 e das ações PN em 19/02/2004

Fonte: Cimento Itaú, Economática, Mega Bolsa, Fator Corretora

Conforme colocamos anteriormente, descartamos a avaliação por este método tendo

em vista que o Valor Patrimonial é resultado apenas dos resultados passados da

companhia em uma data específica no tempo. Além disso, o Patrimônio Líquido não

reflete expectativas futuras de criação de valor para o acionista e tampouco o valor de

realização econômica dos ativos.

Cimento Itaú

25

55.. GGlloossssáárriioo

AÇO CA-50 – Na denominação dos vergalhões utilizados na confecção de armaduras

de aço é adotado o termo CA, indicativo de seu emprego no Concreto Armado. O

número seguinte a este termo, por exemplo o número 50 no caso do CA-50, indica a

categoria, ou seja, significa que a resistência de escoamento mínima do produto é de

50 kgf/mm².

ARGAMASSA – Material constituído pela combinação proporcionada de aglomerante

(s), agregado miúdo, água e eventualmente de um aditivo, pode ser utilizada para

assentamento dos elementos de uma alvenaria ou para revestimento de alvenarias,

pisos e forros.

CAL – Aglomerante aéreo, cuja matéria-prima é o calcário.

CIMENTO PORTLAND – Aglomerante hidráulico fabricado a partir do calcário e argila.

Apresenta-se sob a forma de pó muito fino, geralmente de cor cinza (claro ou escuro).

CLINQUER – Produto da calcinação de calcário e argila, usado como matéria-prima

para cimento após moagem.

CONCRETO – Mistura proporcionada de cimento, agregado miúdo e graúdo e água.

Eventualmente pode ser utilizado um aditivo.

CONSUMO FORMIGA – Consumo pulverizado, consumo realizado pelos

autoconstrutores.

FCD – Fluxo de Caixa Descontado

Fontes: Dicionário Houaiss, ABPC (Associação Brasileira dos Produtores de

Cimento), Belgo Mineira

Cimento Itaú

26

66.. DDeeccllaarraaççõõeess ddaa AAvvaalliiaaddoorraa

A Fator Corretora, na qualidade de avaliadora, declara que:

- Nem ela, nem seus controladores, nem pessoas vinculadas a ela ou a seus

controladores são titulares e/ou possuem sob sua administração discricionária

ações da Emissora.

- O critério mais adequado de avaliação, dentre os constantes do presente Laudo,

para a determinação do valor justo é o fluxo de caixa descontado;

- Não possui conflito de interesses que lhe diminua a independência necessária ao

desempenho de suas funções;

- Receberá da ofertante, pela elaboração do Laudo de Avaliação, o montante de

R$70.000,00 (setenta mil reais).

- Não recebeu, nos (12) doze meses anteriores ao requerimento do registro da

Oferta Pública de Aquisição de Ações da Cimento Itaú, nenhum valor da

companhia a título de remuneração por quaisquer serviços de consultoria,

avaliação, auditoria e assemelhados.

A Fator Corretora é uma empresa com larga experiência nas áreas de estruturação,

avaliação econômico-financeira de empresas, negociação e fechamento de transações

no mercado de capitais nacional, “Underwriting/IPOS”, possuindo forte reputação no

mercado brasileiro. Dentre as empresas avaliadas pela Fator Corretora podemos

destacar as seguintes companhias abertas:

CBC – Cia Brasileira de Cartuchos jun/03

Banespa - Banco do Estado de São Paulo S.A. nov/00

Banestado - Banco Banestado S.A. out/00

Cosern jul/00

S.A. Indústria e Comércio Chapecó nov/99

CESP - Companhia Energética de São Paulo out/99

Telemar Participações S.A. ago/99

Bandepe – Banco do Estado de Pernambuco S.A. nov/98 Fonte: Fator Corretora

Cimento Itaú

27

O presente laudo de avaliação está sendo apresentado em cumprimento de exigência

legal, não representando uma solicitação ou aconselhamento de venda por parte da

Fator Corretora, sendo a decisão de aderir ou não à Oferta Pública de

responsabilidade exclusiva dos acionistas titulares de ações em circulação.

Os técnicos responsáveis pela avaliação são os que assinam este laudo.

Fator Doria Atherino S.A. Corretora de Valores

Alexandre Atherino Sócio Diretor CPF: 049.956.938-58 Engenheiro Mecânico – CREA SP 146.045/D

Luciana O M Mateus Analista de investimentos CPF: 152.163.218-96 Economista – CRE SP 29.796-8

Renata L S Faber Analista de investimentos CPF: 215.671.488-67 Administradora de empresas – RG 29.810.675-9