Laudo de Avaliação Companhia Leco de Produtos...

38

Estritamente Privado e Confidencial Laudo de Avaliação Companhia Leco de Produtos Alimentícios 06 de outubro de 2008

Transcript of Laudo de Avaliação Companhia Leco de Produtos...

Estritamente Privado e Confidencial

Laudo de Avaliação

Companhia Leco de Produtos Alimentícios

06 de outubro de 2008

2 Estritamente Privado e Confidencial

Índice

I. Introdução – Informações Importantes 3

II. Glossário 6

III. Sumário Executivo 9

IV. Informações sobre o Avaliador 12

V. Informações sobre a Leco 16

VI. Metodologias Utilizadas na Avaliação 20

i) Fluxo de Caixa Descontado 21

ii) Valor Médio Ponderado das Ações 34

iii) Valor do Patrimônio Líquido Contábil 36

Anexos 38

I. Cálculo da Dívida Líquida 39

Página

Estritamente Privado e Confidencial

I. Introdução – Informações Importantes

4 Estritamente Privado e Confidencial

IntroduçãoInformações Importantes

O Banco Bradesco BBI S.A. (“BBI” ou “Avaliador”) foi contratado pela Bertin S.A. (“Ofertante” ou “Bertin”) para preparar laudo de avaliação econômico

financeira (“Laudo de Avaliação”) acerca do valor das ações de emissão da Companhia Leco de Produtos Alimentícios (“Leco” ou a “Companhia”), para

os fins da Oferta Pública de Aquisição de Ações para Cancelamento de Registro de Companhia Aberta (“Oferta” ou “OPA”). A intenção de realizar a

Oferta foi informada pela Bertin em Fato Relevante publicado em 08 de setembro de 2008 (“Fato Relevante”). Este Laudo de Avaliação foi elaborado

para uso exclusivo da Ofertante e para os fins previstos nos artigos 8º e 16º da Instrução da Comissão de Valores Mobiliários nº 361, de 05 de março

de 2002, conforme alterada (“Instrução CVM 361/02”) e do artigo 4º, § 4º da Lei nº 6.404, de 15 de dezembro de 1976 (“Lei das Sociedades por Ações”).

As informações abaixo são relevantes e devem ser cuidadosa e integralmente observadas:

O Laudo de Avaliação foi elaborado para os fins exclusivos da OPA, em conformidade com a Lei das Sociedades por Ações e com a Lei Nº

6.385/76, observados os termos da Instrução CVM 361/02.

Este Laudo de Avaliação foi elaborado com base em: (i) análise de informações públicas relevantes, incluindo estudos setoriais, pesquisas,

análises e critérios financeiros, econômicos e de mercado; (ii) análise das demonstrações financeiras da Leco referentes aos exercícios findos em

31 de dezembro de 2005, 2006 e 2007 e as demonstrações financeiras intermediárias para o período de seis meses findos em 30 de junho de

2008, auditadas pela Deloitte Touche Tohmatsu Auditores Independentes (“Deloitte”); e (iii) análise e discussão de informações fornecidas pela

administração da Leco e da Bertin, incluindo projeções financeiras da Leco preparadas pela administração da Companhia (em conjunto as

“Informações”). A elaboração deste Laudo de Avaliação não incluiu a verificação independente dos dados e das Informações e confiamos que

estas sejam completas e precisas em todos os seus aspectos relevantes, razão pela qual não se constitui em uma auditoria conforme as normas

de auditoria geralmente aceitas. Ainda que as análises e avaliações aqui apresentadas sejam baseadas, em certa medida, em projeções futuras,

este Laudo de Avaliação não é indicativo, de nenhuma forma e em nenhum nível, de resultados futuros reais, os quais poderão ser materialmente

diversos, para mais ou para menos, do que estes aqui apresentados.

As análises aqui apresentadas devem ser consideradas como um todo já que o exame de parte destas, sem levar em conta o conjunto, poderia

criar uma visão incompleta dos processos subjacentes a essas análises.

Este Laudo de Avaliação é exclusivamente endereçado à Ofertante e não se destina à decisão comercial da Ofertante de realizar a OPA nem

constitui uma recomendação para os titulares de ações da Leco. Cada acionista deve chegar as suas próprias conclusões sobre a conveniência e

aceitação da OPA.

5 Estritamente Privado e Confidencial

A Ofertante, a Companhia e seus administradores (i) não interferiram em, limitaram ou dificultaram, de qualquer forma, nosso acesso e nossa

capacidade de obter e utilizar as informações necessárias para produzir o Laudo de Avaliação, (ii) não determinaram as metodologias utilizadas para a

elaboração da análise, ou (iii) restringiram, de qualquer forma, nossa capacidade de determinar as conclusões apresentadas de forma independente

nesse Laudo de Avaliação.

A Avaliação foi preparada exclusivamente em português e, caso venha a ser traduzida para outro idioma, a versão em português deverá sempre

prevalecer. O BBI não assume nenhuma obrigação e/ou responsabilidade pela atualização, revisão, ou reafirmação do resultado deste Laudo de

Avaliação com base em circunstâncias, desenvolvimento e/ou fatos que ocorram após a data de sua conclusão, exceto pelas atualizações/alterações

solicitadas pela Comissão de Valores Mobiliários (“CVM”) no âmbito da OPA.

IntroduçãoInformações Importantes

São Paulo, 06 de outubro de 2008

Assinatura dos responsáveis:

Estritamente Privado e Confidencial

II. Glossário

7 Estritamente Privado e Confidencial

GlossárioTermos Utilizados

Termo Definição

Beta ; β Coeficiente que quantifica o risco não d iversificável a que um ativo esta su jeito. O índice é determ inado po r meio de uma regressão linea r entre a série de va riações no preço do a tivo e a sé rie de variações no p re ço da carteira de mercado

Blend Produto gorduroso feito a base de gordu ra vegetal (ma rgarina) e man teiga

Bps Do ing lês: Basis points , equiva lente a pontos base. Cada Bps corresponde a 0,01%

Bradesco Banco Bradesco S.A.

CAGR Do ing lês: Com pounded Average Growth Rate , ou Taxa Composta de C rescimento Anual

Caixa L íquido Disponibil idades fin anceiras de curto prazo com elevada liquidez

CAPEX Do ing lês: Cap ital Expenditures , custos de in vestimen to em capital f ixo

CAPM Do ing lês: Cap ital Asset Pric ing Mode l, Modelo de Precificação de Ativos através da re lação entre o o risco (med ido pelo Beta ) e o reto rno esperado desses ativos

CEPEA Centro de Estudos Avançados em Economia Ap licada

CSLL Contribu ição Social sobre Lucro L íquido

DEPEC Bradesco Departamento de Pesquisas Econôm icas do B radesco

Dívida L iqu ida Dívida tota l dimuída do Caixa Líqu ido

EBIT Do ing lês : Earnings Before Interest and Taxes, equiva len te a lucro antes de ju ros, re su ltado de equivalência patrimonial e impostos (LAJIR )

EBITDA Do ing lês: Earnings Before Interest, Tax, Depreciation and Amortization, equivalente a lucro an tes de juros, impostos, resultado de equivalência pa trimonial, d epreciação e amortizações (LAJIDA)

EMBI Do ing lês: Emerging Markets Bond In dex, índ ice que engloba a diferença entre a média dos tí tulos de dív ida soberanos de um determinado país emergente denom inados em dólares norte-americanos e títulos do Tesouro norte-americano. É que é util izado pelos invest idores para medir o risco de investimento em um determinado país

Equ ity Capita l Próprio de uma companhia

ESALQ Escola Superio r de Agricultu ra Luís Queiroz

FCD Fluxo de caixa descontado

FCL Fluxos de caixa livres

ICMS Imposto sob re Circula ção de Mercadorias e Prestação de Se rviços

IPCA Índice de Preços ao Consum idor Amp lo

8 Estritamente Privado e Confidencial

Glossário (continuação)Termos Utilizados

Termo Definição

IR Imposto de Renda

LAIR Lucro Antes de Imposto de Renda e Contribuição Social

M&A Do inglês: Mergers and Acquisitions , sign ifica fusões e aquisições

Market Cap Do inglês: Market Capitalization , Capitalização de Mercado significa o va lor de mercado def inido pela cotação de mercado da ação multip licado pela base acionária to tal

MRP Do inglês: Market R isk Premium, prêmio por risco de mercado é o re torno adicional exigido por invest idores para compensar o risco adicional incorrido em investimentos em ações quando comparado a investimentos livres de risco

Nielsen Empresa norte-americana especializada na área de pesquisas de mercados

NOPLAT Do inglês: Net Operating Profit Less Adjusted Taxes, equiva lente a lucro operacional líqu ido menos impostos ajustados

País; Brasil República Federativa do Brasil

Risco Brasil; Z Prêmio exig ido por investidores pelo risco adiciona l incorrido ao investirem no Brasil em relação a um investimento livre de risco.

S&P 500 Standard & Poor's 500, Índice de mercado que reúne 500 companhias transacionadas nas duas maiores Bolsas de Valores norte-americanas (Nova York e Nasdaq) e que serve de referência para medir a evolução do mercado acionista

Taxa Lívre de Risco Taxa de retorno obtida por investimento em um ativo sem risco. O parâmetro t ipicamente utilizado é a taxa de juros dos títulos do Tesouro dos Estados Un idos da América

US T-Bond Do inglês: United States Treasury Bond, Obrigação do Tesouro dos Estados Unidos da América com maturidade de 10 anos e taxa de juro pré-fixada normalmente considerada como taxa de juro sem risco

US$; Dóla res: Dólares dos Estados Unidos da América

USDA Do inglês: United States D epartment of Agriculture , Departamento de Agricultura dos Estados Unidos da América

Vigor S.A. Fábrica de Produtos Alimentícios Vigor

VPL Valor Presente Líquido de um fluxo de caixa descontado a uma de terminada taxa

WACC Do inglês: Weighted Average Cost of Capita l, equivalente a custo médio ponderado de capita l

Yield Rendimento ou re torno financeiros em dado período

Estritamente Privado e Confidencial

III. Sumário Executivo

10 Estritamente Privado e Confidencial

Sumário ExecutivoConsiderações sobre o Laudo de Avaliação

� O BBI apresenta neste documento a avaliação das operações existentes da Leco, em conformidade com as exigências da Instrução CVM 361/02

� A elaboração do Laudo de Avaliação baseou-se nas seguintes metodologias e critérios:

� Preço médio ponderado de cotação das ações

� Valor do patrimônio líquido contábil das ações

� Análise por fluxo de caixa descontado

� Entendemos que a metodologia do FCD possibilita a análise dos resultados futuros das operações da Companhia sendo a metodologia mais adequada para determinar o intervalo de valor econômico das ações da Leco. O FCD levou em consideração:

� Projeções para o período compreendido entre 30/06/2008 e 31/12/2013, as quais foram desenvolvidas e revisadas pela administração da Leco

� Projeções macroeconômicas

� Taxa de desconto em Reais nominais de 11,68%

� Taxa de crescimento na perpetuidade em Reais nominais de 4,85%

� Estudos setoriais e informações de mercado sobre empresas comparáveis

11 Estritamente Privado e Confidencial

Sumário ExecutivoSumário da Avaliação

Valor por Ação Segundo as Diferentes Metodologias

� O valor econômico das ações da Leco está no intervalo entre R$ 1,02 e R$ 1,10, e foi obtido por meio da metodologia de FCD. O BBI

não faz distinção entre as ações ordinárias e preferenciais

R$ por Ação

Fluxo de Caixa Descontado

Preço Médio Ponderado das Ações

Valor Patrimonial (3)

1,10

1,08

1,02

0,75

1,76

0,25 0,50 0,75 1,00 1,25 1,50 1,75 2,00

Da Publicação do Fato Relevante

até 03/10/2008 (2)

Últimos 12 meses até a publicação

do Fato Relevante(1)

Nota: (1) Período de 09/09/2007 até 08/09/2008

(2) Período de 09/08/2008 até 03/10/2008

(3) em 30/06/2008

Fonte: Bloomberg, CVM e Leco

Estritamente Privado e Confidencial

IV. Informações sobre o Avaliador

13 Estritamente Privado e Confidencial

�O BBI apresenta aqui suas qualificações como assessor financeiro em operações de fusões e aquisições no mercado brasileiro

Informações sobre o Avaliador Experiência

Operações Selecionadas (1)

Nota: (1) incluindo as operações realizadas pelo Bradesco anteriores à criação do BBI

Ano Cliente Contraparte Transação Indústria

2008 Banco Bradesco S.A. Ágora Corretora de Valores Mobiliários S.A. Aquisição do Controle Acionário Instituições Financeiras

2008 Odebrecht Invest. Infra Ltda Citágua - Águas de Cachoeiro S.A. Aquisição da Totalidade do Capital Social Saneamento

2008 Bovespa Holding S.A BM&F Ltda Fusão Instituições Financeiras

2008 American Banknote S.A. Interprint Ltda. Aquisição do Controle Acionário Serviços financeiros e gráfica

2008 AMC Têxtil Ltda Grupo TF Modas Aquisição da Totalidade do Capital Social Têxtil e Marcas de Luxo

2008 Odebrecht Invest. Infra Ltda ECOSAMA - Concessionária de Saneamento de Mauá S.A. Aquisição do Controle Acionário Saneamento

2008 Banco Bradesco S.A. Mediservice - Administradora de Planos de Saúde Ltda. Aquisição do Controle Acionário Saúde

2008 Petrobrás Distribuidora S.A. (BR) Suzano Petroquímica S.A. OPA - Oferta Pública de Aquisição de Ações Petroquímica

2007 Ultrapar Participações S.A. Refinaria de Petróleo Ipiranga S.A. OPA - Oferta Pública de Aquisição de Ações Petroquímica

2007 Ultrapar Participações S.A. Companhia Brasileira de Petróleo Ipiranga OPA - Oferta Pública de Aquisição de Ações Petroquímica

2007 Ultrapar Participações S.A. Distribuidora de Produtos de Petróleo Ipiranga S.A. OPA - Oferta Pública de Aquisição de Ações Petroquímica

2007 Brascan Shopping Center Grupo Victor Malzoni Aquisição do Controle Acionário Imobiliário

2007 Cia Melhoramentos de São Paulo S.A. CCDI Camargo Correa Desenvolvimento Imobiliário S.A. Aquisição de Ativos Imobiliários Imobiliário

2007 Bancos Controladores Serasa S.A. Venda de Participação Acionária Serviços Financeiros

2007 CPM S.A. Braxis S.A. Fusão Tecnologia da Informação

2007 Louis Dreyfus Commodities S.A. Grupo Tavares de Melo Aquisição dos Negócios de Açúcar e Álcool Agronegócio

2007 Banco Bradesco S.A. Banco BMC S.A. Aquisição do Controle Acionário Instituições financeira

2006 Grupo Tereos São José Companhia Energética Aquisição da Totalidade do Capital Social Energia

2006 Sadia S.A Perdigão S.A. OPA - Oferta Pública de Aquisição de Ações Petroquímica

2006 Sadia S.A Sadia S.A. OPA - Oferta Pública de Aquisição de Ações Petroquímica

2006 Satelite Distribuidora de Petróleo S.A. Ale Combustíveis Fusão Distribuição de combustíveis

2006 Banco Bradesco S.A. American Express do Brasil S.A. Aquisição do Controle Acionário Instituições financeira

2006 Banco Bradesco S.A. BEC Banco do Estado do Ceará Aquisição do Controle Acionário Instituições financeira

2005 Grupos Equipav S.A. e Bertin S.A. Águas de Guariroba S.A. Aquisição do Controle Acionário Saneamento

14 Estritamente Privado e Confidencial

Informações sobre o Avaliador Qualificações dos Profissionais Responsáveis pelo Laudo de Avaliação

Denise Moura

Head of Investment Banking

Denise Moura

Head of Investment Banking

A Sra. Denise Moura ocupa atualmente o cargo de Diretora Gerente do BBI, respondendo pela área de Banco de Investimentos. Possui experiência de 22 anos em banco de investimentos, tendo participado de várias operações de fusões e aquisições, processos de privatização, project finance, operações estruturadas e operações de mercado de capitais. Atuou por 5 anos na Área de Gestão de Recursos, como co-responsável por um volume de mais de R$ 30 bilhões de ativos. Foi conselheira da São Paulo Alpargatas, da Placas do Paraná S.A., da Belgo Mineira e da Latasa e da APIMEC São Paulo. Formada em Economia pela Fundação Armando Álvares Penteado – FAAP e direito pela Universidade Paulista, tem especialização em Finanças pelo IBMEC - Instituto Brasileiro de Mercado de Capitais.

Miresh juntou-se à equipe do Bradesco BBI em Agosto de 2008, após concluir o seu MBA na Harvard Business School. Anteriormente

exerceu várias funções na Portugal Telecom incluindo gestor de produto, gerente de projetos e líder da equipe de consultoria de

serviços. Para além da indústria de telecomunicações e tecnologias de informação, a sua experiência inclui projetos nas áreas

industrial, papel e celulose, banco de varejo e saúde. Miresh foi também Summer Associate na Booz Allen Hamilton em São Paulo e é

graduado em Administração e Gestão de Empresas pela Universidade Católica de Lisboa.

Miresh Kirtikumar

Associado

Miresh Kirtikumar

Associado

O Sr Jaime Cardoso é integrante do Bradesco BBI desde abril de 2008. Anteriormente, trabalhou no Citigroup Global Markets Inc.

desde agosto de 2000, onde foi superintendente e depois diretor de fusões e aquisições. Era responsável pela originação e execução

de transações na América Latina incluindo o Brasil. Coordenou assessoria a diferentes indústrias e setores, incluindo o setor de

consumo, varejo, energia, telecomunicação e industrial. Trabalhou no Salomon Smith Barney, onde executou varias transações de

fusão e aquisição, IPOs e estruturação de dívidas. Outras experiências incluem trabalho como economista no FMI e professor

assistente na Universidade da Califórnia.

Jaime Cardoso

Superintendente, M&A

Jaime Cardoso

Superintendente, M&A

Henrique Pinto Lima integrou-se ao Bradesco BBI em maio de 2008, sendo responsável pela coordenação da execução de transações

de Fusões e Aquisições e Emissão de Ações. Henrique possui mais de 10 anos de experiência em assessoria financeira em fusões e

aquisições, mercado de capitais e estruturação de dívida, tendo trabalhado no Bank of America, BankBoston e Stratus Investimentos.

Apresenta vasta experiência de assessoria em diferentes indústrias e setores, incluindo alimentos e bebidas, químico e petroquímico,

energia e financeiro. Graduado em Administração de Empresas pela Fundação Armando Álvares Penteado de São Paulo.

Henrique Pinto Lima

Superintendente

Henrique Pinto Lima

Superintendente

Thais incorporou-se ao Bradesco BBI em março de 2007. Profissional de finanças desde 2003, possui vasta experiência em diversos

produtos de Investment Banking, incluindo M&A, Renda Variável, Renda Fixa, Pesquisa Macroeconômica e de Renda Fixa e Análise

de Crédito. Iniciou sua carreira no Santander, Investment Banking, no Brasil e na Espanha. Possui destacada experiência em

operações de M&A, tendo trabalhado para diversas transações de vários setores como varejo, papel e celulose, instituições financeiras,

agro negócios, e petroquímicos. Graduada em Economia pela Universidade Estadual de Campinas (UNICAMP) com especialização

pela University of California, Los Angeles (UCLA).

Thais Polegato

Associada

Thais Polegato

Associada

15 Estritamente Privado e Confidencial

Informações sobre o AvaliadorDeclarações do Avaliador

Conforme disposto nas Instrução N°361/02, o BBI faz as seguintes declarações:

Não detêm ou possui sob administração, diretamente ou através de outras entidades ligadas a ele, nenhuma forma de participação acionária na Companhia.

Não possui interesse, direto ou indireto, na Companhia, na Ofertante ou na Oferta, bem como qualquer outra circunstância relevante que possa caracterizar conflito ou comunhão de interesses que lhe diminua a independência necessária ao desempenho de suas funções na elaboração deste Laudo de Avaliação.

Os acionistas controladores ou os administradores da Companhia não direcionaram, limitaram, dificultaram ou praticaram quaisquer atos que tenham ou possam ter comprometido o acesso, a utilização ou o conhecimento de informações, bens, documentos ou metodologias de trabalho relevantes para a qualidade das respectivas conclusões; também não determinaram as metodologias utilizadas para a elaboração da análise.

O custo deste Laudo de Avaliação será de R$ 373.946,00 (trezentos e setenta e três mil novecentos e quarenta e seis Reais)

Foi contratado também para prestar serviços de estruturação financeira no âmbito da OPA, pelo que receberá a comissão fixa de R$ 207.748,00 (duzentos e sete mil setecentos e quarenta e oito Reais). Além disso a Bradesco Corretora de Títulos e Valores Mobiliários S.A. (“Bradesco Corretora”), afiliada ao BBI, atuará com o instituição intermediária no âmbito da OPA, conforme Instrução CVM 361/02, conforme alterada, pelo que receberá um valor fixo de R$ 110.680,00 (cem e dez mil, seiscentos e oitenta Reais)

Foi contratado também para prestar serviços de estruturação financeira e de elaboração do laudo de avaliação no âmbito da Oferta Pública de Aquisição das Ações para Cancelamento de Registro de Companhia Aberta de emissão da S.A. Fábrica de Produtos Alimentícios Vigor (“OPA da Vigor”) pelos quais receberá comissão fixa de R$ 1.080.288,00 (um milhão e oitenta mil duzentos e oitenta e oito Reais). Além disso a Bradesco Corretora, atuará como instituição intermediária no âmbito da OPA da Vigor, conforme Instrução CVM 361/02, conforme alterada, pelo que receberáum valor fixo de R$ 110.680,00 (cento e dez mil, seiscentos e oitenta Reais)

O processo interno do BBI para aprovação de um laudo de avaliação envolve as seguintes etapas:

� Discussão entre a equipe envolvida na operação sobre a metodologia e premissas a serem adotadas na avaliação;

� Após a preparação e revisão do laudo pela equipe envolvida, o mesmo é submetido à análise e aprovação do comitê interno, representado por pelo menos dois diretores da área de banco de investimentos e um representante da área jurídica do BBI.

Estritamente Privado e Confidencial

V. Informações sobre a Leco

17 Estritamente Privado e Confidencial

Produção e Consumo de Óleo de Soja no Mundo (milhões de toneladas)

24,5

28,930,6 30,2

32,634,6

36,438,1

26,7

38,7 38,4

24,026,4

28,330,2 30,1

37,735,6

33,631,7

1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09

P ro dução C o nsumo

Informações sobre a Leco Visão Geral sobre o Setor de Oleaginosos

Principais características Evolução do Preço do Óleo de Soja (1) (R$/tonelada)

� O Brasil é o segundo maior produtor mundial de soja, sendo superado apenas pelos EUA. Parte dessa produção é exportada na forma de grãos ou produtos como óleo vegetal

� O setor de gorduras vegetais é altamente competitivo e conta com concorrentes de grande porte tanto no mercado nacional quanto internacional, como Perdigão, Unilever, Nestlé, Bunge, Sadia e Cargill, além de pequenos produtores regionais

� Dentre os produtos oleaginosos destacam-se os óleos vegetais, margarinas, maioneses, gorduras vegetais e blends derivados de óleos vegetais como margarinas

� O preço do óleo de soja vem acompanhando a alta nos preços das commodities e mostra aumentos significativos em 2007 e 2008. Porém, esta tendência já apresentou uma reversão nos últimos meses

Fonte: USDA, Nielsen, CEPEA/ESALQ Nota: (1) à vista, posto em SP, com 12% de ICMS

306

347 348366

392 401 398

2001 2002 2003 2004 2005 2006 2007

-

500

1.000

1.500

2.000

2.500

3.000

jan/05 jul/05 jan/06 jul/06 jan/07 jul/07 jan/08 jul/08

Produção de Margarinas no Brasil (milhares de toneladas)

18 Estritamente Privado e Confidencial

RJ 6,3%

PR 5,2%

MG 4,5%

RS 3,1%

GO 2,8%

Outros 13,1%

SP65%

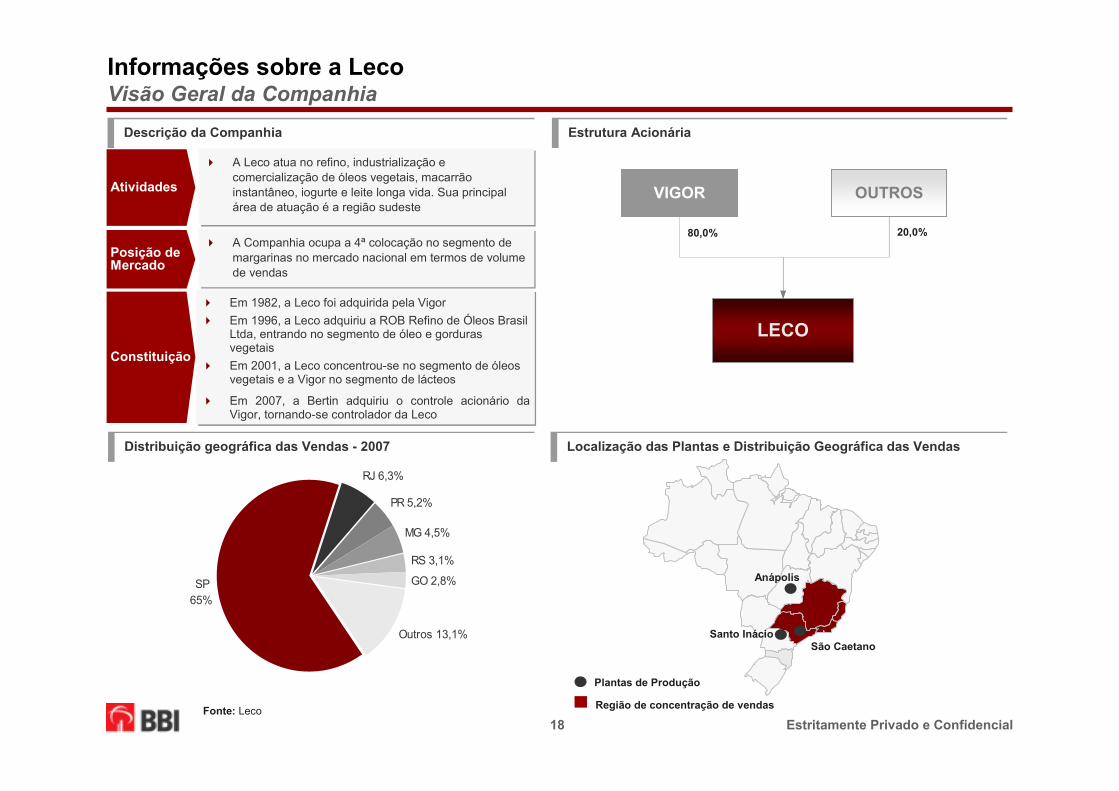

Localização das Plantas e Distribuição Geográfica das Vendas

Estrutura Acionária

LECO

80,0%

VIGOR OUTROS

20,0%

Fonte: Leco

Descrição da Companhia

� Em 1982, a Leco foi adquirida pela Vigor

� Em 1996, a Leco adquiriu a ROB Refino de Óleos Brasil Ltda, entrando no segmento de óleo e gorduras vegetais

� Em 2001, a Leco concentrou-se no segmento de óleos vegetais e a Vigor no segmento de lácteos

� Em 2007, a Bertin adquiriu o controle acionário da Vigor, tornando-se controlador da Leco

Constituição

� A Leco atua no refino, industrialização e comercialização de óleos vegetais, macarrão instantâneo, iogurte e leite longa vida. Sua principal área de atuação é a região sudeste

Atividades

� A Companhia ocupa a 4ª colocação no segmento de margarinas no mercado nacional em termos de volume de vendas

Posição de Mercado

Informações sobre a LecoVisão Geral da Companhia

Distribuição geográfica das Vendas - 2007

Santo Inácio

Anápolis

São Caetano

Região de concentração de vendas

Plantas de Produção

19 Estritamente Privado e Confidencial

162,3

121,3

282,3

252,4

298,0

-7,0

43,0

93,0

143,0

193,0

243,0

293,0

343,0

2005 2006 2007 1S2007 1S2008

Informações sobre a Leco Indicadores Financeiros Históricos da Companhia

Nota: (1) Lucro Bruto = Receita Líquida – Custos de ProduçãoFonte: Leco

Evolução da Receita Líquida (R$ milhões) Evolução do Lucro Bruto(1) (R$ milhões) e Margem Bruta (%)

Evolução do EBIT (R$ milhões) e Margem EBIT (%)Evolução do EBITDA (R$ milhões) e Margem EBITDA (%)

15,8

1,50,8

-5,3

-0,7 0,7%

-3,3%

-0,3%0,6%

5,3%

2005 2006 2007 1S2007 1S2008

EBIT % da Receita Líquida

23,0

9,1

6,9

4,4

-1,7

3,6%

-1,0%

2,5%3,6%

7,7%

2005 2006 2007 1S2007 1S2008

EBITDA Margem EBITDA

58,2

52,5

44,6

21,3

16,0

17,5%

9,8%

15,8%

20,8%19,5%

2005 2006 2007 1S2007 1S2008

Lucro Bruto Margem Bruta (%)

Estritamente Privado e Confidencial

VI. Metodologias Utilizadas na Avaliação

Estritamente Privado e Confidencial

i) Fluxo de Caixa Descontado

22 Estritamente Privado e Confidencial

Fluxo de Caixa DescontadoDefinição e Aplicação

EBIT

(-) Tributos incidentes sobre o EBIT (Imposto de Renda e Contribuição Social)

(=) NOPLAT

(-) Investimento no ativo permanente e capital de giro

(+) Depreciação

(=) FCL

Cálculo do FCLCálculo do FCL

� A análise de FCD é um método para avaliar um negócio baseado no valor presente dos Fluxos de Caixa Livres - FCL - projetados

� O FCD estima o valor do negócio a partir da sua geração de caixa futura, obtida pela utilização da totalidade de seus ativos operacionais tangíveis e

intangíveis, como marca, posição no mercado, carteira de clientes, reputação, estrutura de vendas, ativos industriais, tecnologia e gestão

� O FCD não inclui os ativos não-operacionais

� Cálculo na data base de 30/06/2008, equivalente à soma dos fluxos de caixa livre projetados e do valor terminal, descontados pela taxa de desconto adequada ao perfil da CompanhiaValor PresenteValor Presente

� As projeções foram elaboradas para o período compreendido entre 30/06/2008 e 31/12/2013. O valor terminal foi calculado a partir de 31/12/2013, com base em:

� Valor Terminal = FCLn x (1 + g) x 1 .

WACC – g (1 + WACC)n

� Sendo “n” equivalente ao número de anos projetados, e “g”, a taxa de crescimento perpétuo dos fluxos de caixa, a qual consideramos equivalente ao crescimento demográfico acrescido pela taxa de inflação de longo prazo

Período de Projeção e Valor Terminal

Período de Projeção e Valor Terminal

23 Estritamente Privado e Confidencial

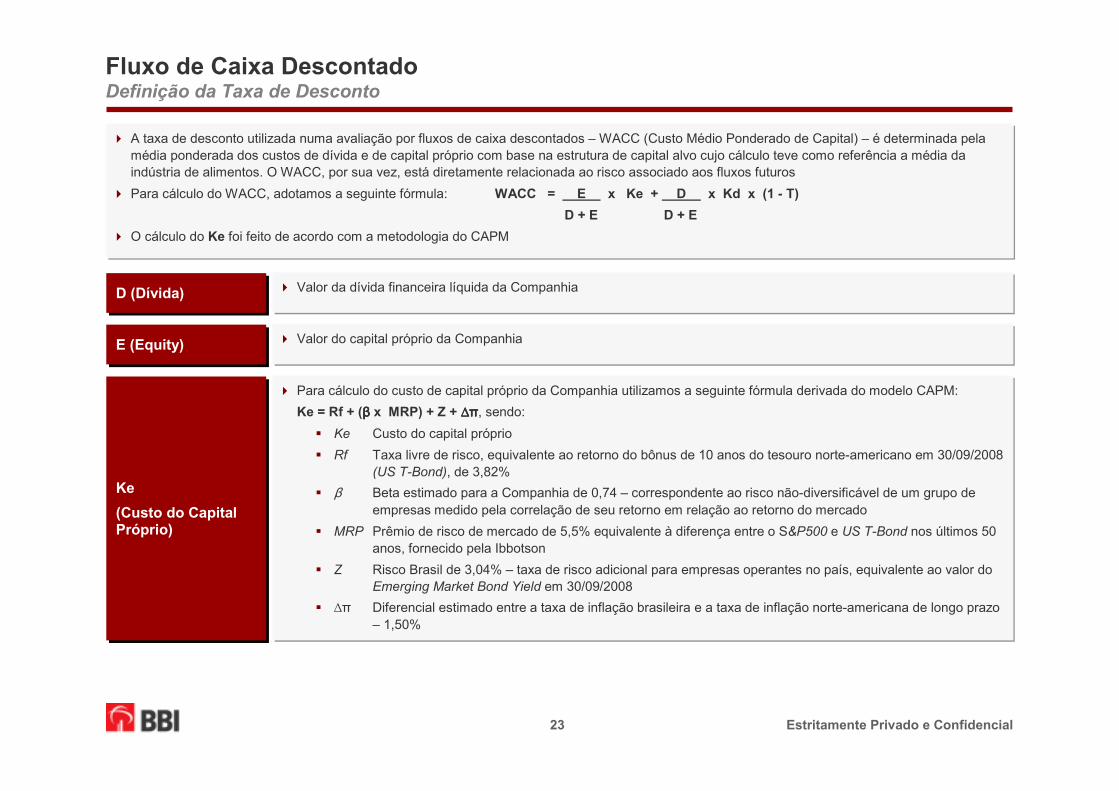

� A taxa de desconto utilizada numa avaliação por fluxos de caixa descontados – WACC (Custo Médio Ponderado de Capital) – é determinada pela média ponderada dos custos de dívida e de capital próprio com base na estrutura de capital alvo cujo cálculo teve como referência a média da indústria de alimentos. O WACC, por sua vez, está diretamente relacionada ao risco associado aos fluxos futuros

� Para cálculo do WACC, adotamos a seguinte fórmula: WACC = E x Ke + D x Kd x (1 - T)

D + E D + E

� O cálculo do Ke foi feito de acordo com a metodologia do CAPM

Fluxo de Caixa DescontadoDefinição da Taxa de Desconto

� Valor da dívida financeira líquida da CompanhiaD (Dívida)D (Dívida)

� Valor do capital próprio da CompanhiaE (Equity)E (Equity)

Ke

(Custo do Capital Próprio)

Ke

(Custo do Capital Próprio)

� Para cálculo do custo de capital próprio da Companhia utilizamos a seguinte fórmula derivada do modelo CAPM:

Ke = Rf + (ββββ x MRP) + Z + ∆∆∆∆ππππ, sendo:� Ke Custo do capital próprio

� Rf Taxa livre de risco, equivalente ao retorno do bônus de 10 anos do tesouro norte-americano em 30/09/2008 (US T-Bond), de 3,82%

� β Beta estimado para a Companhia de 0,74 – correspondente ao risco não-diversificável de um grupo de empresas medido pela correlação de seu retorno em relação ao retorno do mercado

� MRP Prêmio de risco de mercado de 5,5% equivalente à diferença entre o S&P500 e US T-Bond nos últimos 50 anos, fornecido pela Ibbotson

� Z Risco Brasil de 3,04% – taxa de risco adicional para empresas operantes no país, equivalente ao valor do Emerging Market Bond Yield em 30/09/2008

� ∆π Diferencial estimado entre a taxa de inflação brasileira e a taxa de inflação norte-americana de longo prazo – 1,50%

24 Estritamente Privado e Confidencial

Fluxo de Caixa DescontadoDefinição da Taxa de Desconto

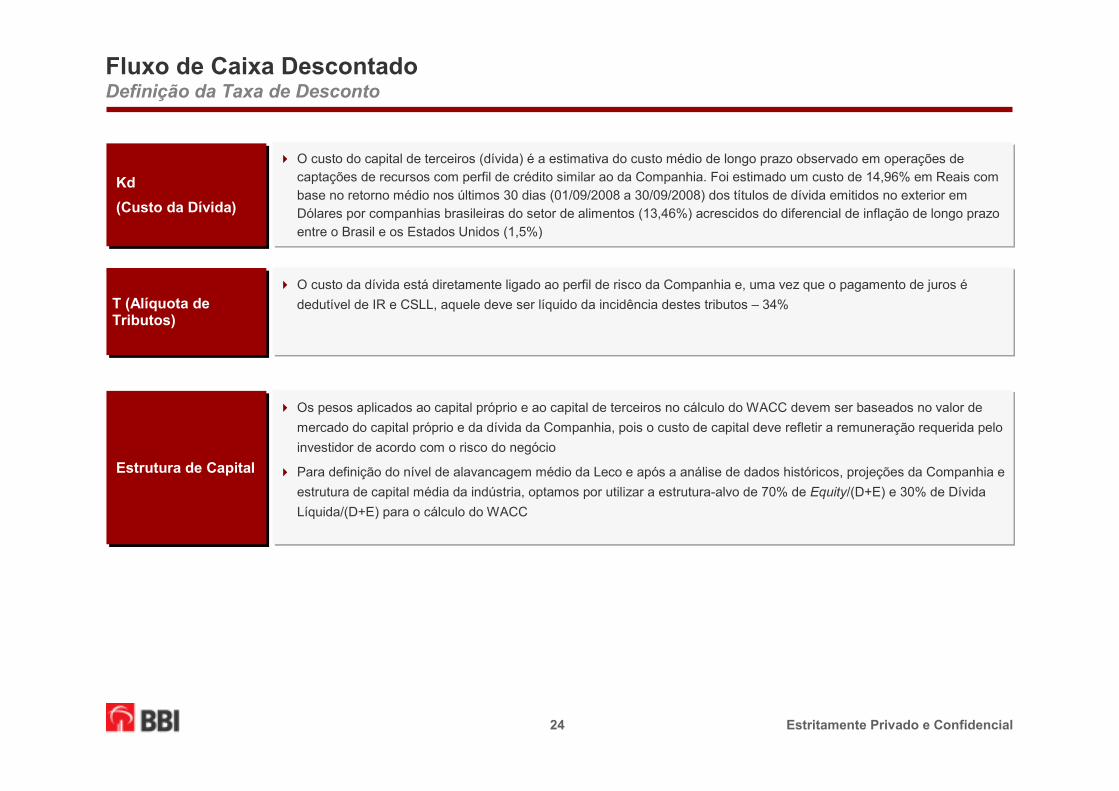

� Os pesos aplicados ao capital próprio e ao capital de terceiros no cálculo do WACC devem ser baseados no valor de

mercado do capital próprio e da dívida da Companhia, pois o custo de capital deve refletir a remuneração requerida pelo

investidor de acordo com o risco do negócio

� Para definição do nível de alavancagem médio da Leco e após a análise de dados históricos, projeções da Companhia e

estrutura de capital média da indústria, optamos por utilizar a estrutura-alvo de 70% de Equity/(D+E) e 30% de Dívida

Líquida/(D+E) para o cálculo do WACC

Estrutura de CapitalEstrutura de Capital

� O custo da dívida está diretamente ligado ao perfil de risco da Companhia e, uma vez que o pagamento de juros é

dedutível de IR e CSLL, aquele deve ser líquido da incidência destes tributos – 34%T (Alíquota de Tributos)T (Alíquota de Tributos)

� O custo do capital de terceiros (dívida) é a estimativa do custo médio de longo prazo observado em operações de captações de recursos com perfil de crédito similar ao da Companhia. Foi estimado um custo de 14,96% em Reais com

base no retorno médio nos últimos 30 dias (01/09/2008 a 30/09/2008) dos títulos de dívida emitidos no exterior em Dólares por companhias brasileiras do setor de alimentos (13,46%) acrescidos do diferencial de inflação de longo prazo

entre o Brasil e os Estados Unidos (1,5%)

Kd

(Custo da Dívida)

Kd

(Custo da Dívida)

25 Estritamente Privado e Confidencial

Fluxo de Caixa DescontadoDefinição da Taxa de Desconto

� Os betas das companhias foram desalavancados, resultando no beta desalavancado para o setor de 0,55. O beta utilizado foi re-alavancado com base na estrutura de capital média da indústria de alimentos, resultando em um beta de 0,74. Apurou-se um WACC nominal em Reais de 11,68%

Nota: Adotamos para definição do beta, (i) período de 2 anos (01/10/2007 a 30/09/2008) ou desde o início de negociação em Bolsa de Valores; (ii) variação diária; (iii) coeficiente entre o retorno das ações das companhias versus índices dos seus respectivos mercados locais; (iv) Valor de Mercado das companhias em Dólares; (v) desalavancado pela alíquota de tributação local; (vi) ajustado pela fórmula Beta Ajustado = Beta Puro x 2/3 + (1/3)

Fonte: Bloomberg em 30/09/2008

Cálculo do Beta Apuração do WACC

Empresas de Lacticínios

DEAN FOODS EUA 3.559 4.686 0,78 0,43 40% 0,43

FROMAGERIES FRANÇA 1.351 855 0,32 0,61 34% 0,23

GLANBIA IRLANDA 1.559 465 0,39 0,77 13% 0,33

BONGRAIN FRANÇA 1.001 757 0,68 0,57 33% 0,45

DAIRY CREST GROUP REINO UNIDO 948 912 0,80 0,51 30% 0,48

SAPUTO CANADA 4.897 378 0,51 0,93 36% 0,48

PARMALAT ITÁLIA 3.900 (1.418) 0,87 1,00 37% 0,87

LAEP BRASIL 20 25 0,78 0,45 34% 0,43

ROBERT WISEMAN REINO UNIDO 423 79 0,61 0,84 30% 0,54

YAKULT HONSHA JAPÃO 5.418 (348) 0,62 1,00 41% 0,62

Empresas de Alimentos

NESTLE SUIÇA 164.511 25.279 0,81 0,87 21% 0,72

KRAFT FOODS EUA 48.208 21.582 0,72 0,69 40% 0,57

GROUPE DANONE FRANÇA 36.209 17.343 0,76 0,68 33% 0,58

GENERAL MILLS EUA 22.962 6.708 0,62 0,77 40% 0,52

KELLOGG EUA 21.285 5.097 0,63 0,81 40% 0,55

EMMI AG-REG SUIÇA 595 269 0,44 0,69 21% 0,33

WIMM-BILL-DANN FOODS RUSSIA 3.124 520 0,98 0,86 24% 0,85

UNILEVER REINO UNIDO 83.924 16.106 0,75 0,84 30% 0,65

TYSON FOODS EUA 4.478 3.023 1,03 0,60 40% 0,74

SMITHFIELD FOODS EUA 2.246 3.952 0,80 0,36 40% 0,44

SADIA BRASIL 2.289 1.423 0,95 0,62 34% 0,69

PERDIGAO BRASIL 3.954 1.641 0,92 0,71 34% 0,72

Média 0,72 0,71 0,55

Empresa

Dívida Líquida

(US$ milhões)

E/(D+E)Beta

Desalav.Pais

Valor de Mercado

(US$ milhões)

Beta Alav.

Alíq. Tribut.

∆π

Taxa Livre de Risco - Rf 3,82%

Beta - β 0,74

Market Risk Premium - MRP 5,5%

Risco Brasil - Z 3,04%

Diferencial de inflação - 1,50%

Ke 12,4%

Custo K Terceiros em Reais 14,96%

Alíquota de Tributos = T 34,0%

Kd x (1 - T) 9,9%

Equity / EV = E 70,00%

Dívida Líquida / EV = D 30,0%

WACC Nominal em R$ 11,68%

26 Estritamente Privado e Confidencial

8,3%8,3%8,3%8,9%9,3%

12,6%

2008P 2009P 2010P 2011P 2012P 2013P

3,75% 3,75% 3,75%

6,50%

4,85%4,30%

0,00%

2,00%

4,00%

6,00%

8,00%

2008P 2009P 2010P 2011P 2012P 2013P

Desconto de Fluxo de CaixaPremissas Macroeconômicas Utilizadas na Avaliação

Evolução do PIB Nominal do Brasil (%)

Evolução da Taxa de Câmbio – Final do Período (R$/US$)

Evolução do PIB Real do Brasil (%)

Evolução do IPCA (%)

Fonte: Estimativas do DEPEC Bradesco

1,93 1,97 2,02 2,07

1,751,85

2008P 2009P 2010P 2011P 2012P 2013P

3,5%4,5% 4,1% 4,4% 4,4%

5,2%

2008P 2009P 2010P 2011P 2012P 2013P

27 Estritamente Privado e Confidencial

1,421,371,351,321,291,27

3,563,433,333,273,20

3,082,93

2,832,752,692,642,56

1,861,791,761,721,691,65

-

1,00

2,00

3,00

4,00

5,00

2008P 2009P 2010P 2011P 2012P 2013P

Leite

Outros

Maionese

Margarina

168,9177,0

185,5192,6

198,9205,5

11,6%

4,8% 4,8%3,8%

3,3% 3,3%

2008P 2009P 2010P 2011P 2012P 2013P

Volume Vendido Crescimento anual

Fluxo de Caixa DescontadoPremissas de Volumes e Preços Médios

Volumes (mil toneladas)

Preços de Venda por Categoria (Reais Nominais/kg)

Comentário

Comentário

� As projeções de volumes para as diversas categorias de produtos da Leco seguiram as estimativas da Companhia para o horizonte de análise

� No portfolio de produtos, categorias como Chantimix, Maionese e Margarinas apresentam crescimentos mais acentuados

� O crescimento médio ponderado é de 4% para o período entre 2008 a 2013

� A projeção dos preços de venda para cada uma das categorias foi realizada de acordo com as estimativas fornecidas pela Companhia

� Em 2013, a projeção da evolução de preços é igual à projeção de inflação para o período

� Os preços de venda projetados já são líquidos dos descontos comerciais concedidos pela Companhia

28 Estritamente Privado e Confidencial

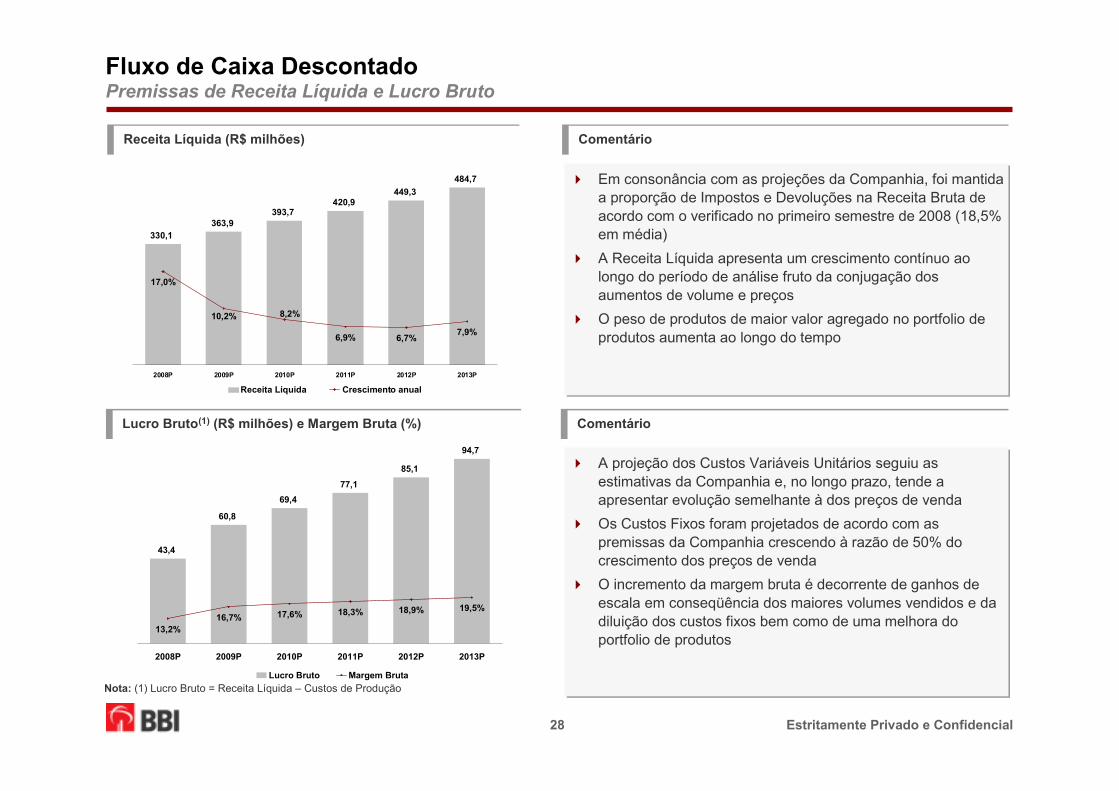

Fluxo de Caixa DescontadoPremissas de Receita Líquida e Lucro Bruto

Receita Líquida (R$ milhões)

Lucro Bruto(1) (R$ milhões) e Margem Bruta (%)

Comentário

Comentário

� Em consonância com as projeções da Companhia, foi mantida a proporção de Impostos e Devoluções na Receita Bruta de acordo com o verificado no primeiro semestre de 2008 (18,5% em média)

� A Receita Líquida apresenta um crescimento contínuo ao longo do período de análise fruto da conjugação dos aumentos de volume e preços

� O peso de produtos de maior valor agregado no portfolio de produtos aumenta ao longo do tempo

� A projeção dos Custos Variáveis Unitários seguiu as estimativas da Companhia e, no longo prazo, tende a apresentar evolução semelhante à dos preços de venda

� Os Custos Fixos foram projetados de acordo com as premissas da Companhia crescendo à razão de 50% do crescimento dos preços de venda

� O incremento da margem bruta é decorrente de ganhos de escala em conseqüência dos maiores volumes vendidos e da diluição dos custos fixos bem como de uma melhora do portfolio de produtos

Nota: (1) Lucro Bruto = Receita Líquida – Custos de Produção

330,1363,9

393,7420,9

449,3

484,7

17,0%

6,9% 6,7%7,9%

8,2%10,2%

2008P 2009P 2010P 2011P 2012P 2013P

Receita Líquida Crescimento anual

43,4

60,8

69,4

77,1

85,1

94,7

13,2%16,7% 17,6% 18,3% 18,9% 19,5%

2008P 2009P 2010P 2011P 2012P 2013P

Lucro Bruto Margem Bruta

29 Estritamente Privado e Confidencial

12,3%

2,1%

12,3%

1,9%

Despesas de Vendas Despesas Gerais e Adm

2008P 2012P

Fluxo de Caixa DescontadoPremissas de Despesas Operacionais e EBITDA

Despesas de Vendas e Despesas Gerais e Administrativas (% da Receita Líquida)

Comentários

Comentários

EBITDA (R$ milhões) e Margem EBITDA (%)

� As Despesas de Vendas foram projetadas em 12,3% das Receitas Líquidas de acordo com discussões mantidas com a Companhia e consistente com a média histórica

� Considerou-se que 80% das Despesas Gerais e Administrativas seriam fixas e o seu crescimento foi indexado ao IPCA. Os restantes 20% das Despesas Gerais e Administrativas foram consideradas variáveis, crescendo segundo o volume de vendas e inflação

� Como conseqüência das premissas definidas para custos e receitas, a margem EBITDA alcança 6,7% no final do período de projeção explícita

� Este aumento representa crescimento médio ponderado de 49% do EBITDA, no período entre 2008 e 2013

4,4

16,4

20,6

24,4

28,2

32,7

4,5%5,2%

5,8%6,3%

6,7%

1,3%

2008P 2009P 2010P 2011P 2012P 2013P

EBITDA Margem EBITDA

30 Estritamente Privado e Confidencial

Fluxo de Caixa DescontadoPremissas de Capital de Giro e CAPEX

Comentários

Comentários

CAPEX (R$ milhões) e CAPEX/Receita Líquida (%)

� Os prazos médios de recebimentos e pagamentos foram projetados de acordo com os valores verificados historicamente e em linha com as premissas da Companhia

� A projeção de CAPEX foi realizada de acordo com as informações fornecidas pela Companhia e foi dimensionada para atender os volumes de produção e vendas estimados

5,05,2

5,55,7

5,96,1

1,5% 1,4% 1,4% 1,3% 1,3% 1,3%

2008P 2009P 2010P 2011P 2012P 2013P

CAPEX CAPEX / Receita Líquida

Capital de Giro (nº de dias)

2008P 2009P 2010P 2011P 2012P 2013P

Prazo Médio de Recebimentos 19 19 19 19 19 19(Clientes/Receita Bruta)

Prazo Médio de Estoques 23 23 23 23 23 23(Estoques/Custo Mercad. Vendidas)

Prazo Médio de Pagamentos 30 29 29 29 29 29(Fornecedores/Custo Mercad. Vendidas)(1)

Nota: (1) Custo das Mercadorias Vendidas líquido de Depreciações

31 Estritamente Privado e Confidencial

2S08P 2009P 2010P 2011P 2012P 2013P

EBIT 1,0 7,8 12,4 16,6 20,9 25,8

IR/CS sobre EBIT (0,2) (1,8) (3,0) (4,0) (5,0) (6,2)

NOPLAT 0,7 5,9 9,5 12,7 15,9 19,7

Depreciação e Amortização 6,0 8,7 8,2 7,7 7,3 6,8

Fluxo de Caixa Bruto 6,8 14,6 17,6 20,4 23,2 26,5

Investimentos

Investimentos - Permanente (2,3) (5,2) (5,4) (5,7) (5,9) (6,1)

Investimentos - Giro (0,7) (1,2) (1,2) (1,2) (1,4) (1,4)

FCL - Fluxo de Caixa Livre 3,7 8,2 11,0 13,5 16,0 19,0

Fluxo de Caixa DescontadoFluxo de Caixa Livre

Detalhamento do Cálculo do FCL (R$ milhões)

Comentários

� As projeções financeiras foram feitas em R$ nominais

� Os fluxos de caixa livres, de 30/6/2008 a 31/12/2013, foram descontados com taxa WACC de 11,68%. O valor terminal da Leco foi calculado com base na taxa de crescimento na perpetuidade (g) de 4,85%

� Os créditos fiscais que a empresa dispõe são utilizados integralmente ao longo da projeção, não tendo sido considerados para efeitos de cálculo da perpetuidade

32 Estritamente Privado e Confidencial

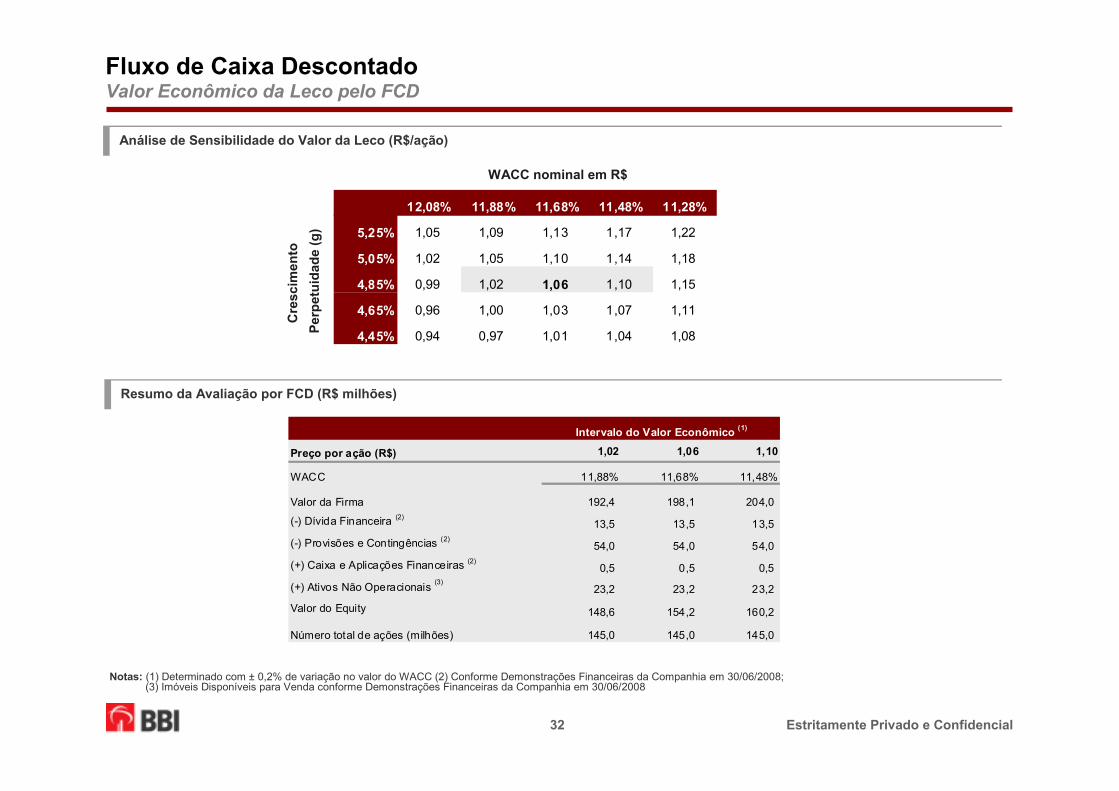

Análise de Sensibilidade do Valor da Leco (R$/ação)

WACC nominal em R$

Cre

scim

ento

Per

pet

uid

ade

(g)

Fluxo de Caixa DescontadoValor Econômico da Leco pelo FCD

Notas: (1) Determinado com ± 0,2% de variação no valor do WACC (2) Conforme Demonstrações Financeiras da Companhia em 30/06/2008; (3) Imóveis Disponíveis para Venda conforme Demonstrações Financeiras da Companhia em 30/06/2008

Resumo da Avaliação por FCD (R$ milhões)

1 12,08% 11,88% 11,68% 11,48% 11,28%

5,25% 1,05 1,09 1,13 1,17 1,22

5,05% 1,02 1,05 1,10 1,14 1,18

4,85% 0,99 1,02 1,06 1,10 1,15

4,65% 0,96 1,00 1,03 1,07 1,11

4,45% 0,94 0,97 1,01 1,04 1,08

Intervalo do Valor Econômico (1)

Preço por ação (R$) 1,02 1,06 1,10

WACC 11,88% 11,68% 11,48%

Valor da Firma 192,4 198,1 204,0

(-) Dívida Financeira (2) 13,5 13,5 13,5

(-) Provisões e Contingências (2) 54,0 54,0 54,0

(+) Caixa e Aplicações Financeiras (2) 0,5 0,5 0,5

(+) Ativos Não Operacionais (3)

23,2 23,2 23,2

Valor do Equity 148,6 154,2 160,2

Número total de ações (milhões) 145,0 145,0 145,0

Estritamente Privado e Confidencial

ii) Valor Médio Ponderado das Ações

34 Estritamente Privado e Confidencial

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2,20

set-07 out-07 nov-07 dez-07 jan-08 fev-08 mar-08 mai-08 jun-08 set-08

LECO4 (R$/ações)

0

100

200

300

400

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

Volume (R$ mil)

Volume Cotação de Fechamento LECO4

Preço Médio Ponderado das Ações da Leco na BOVESPACotação e Volume

� O gráfico mostra a variação da cotação de fechamento das ações preferenciais da Leco para os períodos: a) de 12 meses anteriores àpublicação do Fato Relevante no dia 09/09/2008 e b) desde a publicação do Fato Relevante até o dia 03/10/2008

Fonte: Bloomberg

Cotação de Fechamento e Volume Financeiro Negociado das Ações Preferenciais da Leco de 10/09/2007 a 03/10/2008

1,76

Média Ponderada (09/09/2007 e 08/09/2008)

Média Ponderada (09/09/2008 e 03/10/2008)

1,08

09/09/2008

Estritamente Privado e Confidencial

iii) Valor do Patrimônio Líquido Contábil

36 Estritamente Privado e Confidencial

Valor do Patrimônio Líquido Contábil por AçãoDetalhamento do Cálculo do Valor Patrimonial Contábil

� O valor patrimonial por ação da Leco é obtido por meio da divisão do saldo da conta Patrimônio Líquido pela quantidade total de ações emitidas pela Companhia

� Com base nas demonstrações financeiras publicadas em 30/06/2008, o valor apurado foi de R$ 0,75 por ação, conforme tabela abaixo:

Fonte: CVM e Leco

Valor Patrimonial Contábil em 30/06/2008

Patrimônio Líquido (R$ milhões) 109,4

Total de Ações Emitidas 145.000.000

Valor Patrimonial - R$ / Ação 0,75

Estritamente Privado e Confidencial

VII. Anexos

38 Estritamente Privado e Confidencial

Cálculo da Dívida LíquidaEm 30/06/2008

Detalhamento da Dívida Líquida em 30/06/2008 (R$ milhões)

Nota: (1) Refere-se ao saldo de Conta Corrente com partes relacionadas no valor de R$6,6 milhões, conforme demonstrações financeiras da Companhia em 30/06/2008

Fonte: CVM e Leco

CirculanteNão

Circulante Total

Empréstimos e Financiamentos 16,4 3,6 20,1

(-) Crédito Partes Relacionadas (1) 6,6 - 6,6

(=) Dívida Financeira 9,9 3,6 13,5

(+) Provisões - 3,6 3,6

(+) Tributos de Exigibilidade Suspensa 15,8 34,7 50,4

(-) Caixa e Aplicações Financeiras 0,5 - 0,5

Dívida Líquida 25,2 41,9 67,06