CENÁRIO DA CABOTAGEM BRASILEIRA – 2010 A...

16

MAIO/2013 Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio CENÁRIO DA CABOTAGEM BRASILEIRA – 2010 A 2012

Transcript of CENÁRIO DA CABOTAGEM BRASILEIRA – 2010 A...

MAIO/2013

Superintendência de Navegação Marítima e de ApoioGerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

CENÁRIO DA CABOTAGEM BRASILEIRA – 2010 A 2012

2

Estudo dE CabotagEm

Agência Nacional de Transportes Aquaviários (ANTAQ)

Diretoria Colegiada

Pedro Brito – Diretor-Geral Substituto

Fernando José de Pádua Costa Fonseca – Diretor Interino

Mário Povia – Diretor Interino

Superintendência de Navegação Interior

Adalberto Tokarski

Superintendência de Administração e Finanças

Albeir Taboada Lima

Superintendência de Navegação Marítima e de Apoio

André Luis Souto de Arruda Coelho

Gerência de Desenvolvimento e Regulação da Navegação

Marítima e de Apoio

Rodrigo Trajano (Gerente)

Equipe de produção da nota técnica

Teresa Cristina de Carvalho Pinheiro - Especialista em Regulação

Marcos Augusto Ferreira - Especialista em Regulação

Superintendência de Fiscalização e Coordenação

Bruno de Oliveira Pinheiro

Superintendência de Portos

José Ricardo Ruschel dos Santos

3

Estudo dE CabotagEm

Trata-se da apresentação de um panorama da navegação de cabotagem brasileira, com dados da estrutura de mercado, da operação de transporte e dos fretes básicos médios praticados entre 2010 e 2012 para os principais grupos de mercadorias transportados.

O presente trabalho está segmentado em três seções.

A primeira seção trata da estrutura de mercado na cabotagem brasileira e apresenta dados referentes ao quantitativo de empresas brasileiras de navegação, à quantidade de embarcações de bandeira brasileira (próprias e afretadas a casco nu), à tonelagem de porte bruto – TPB e à idade média da frota. A fonte de dados é o Sistema Corporativo da ANTAQ, tendo sido extraídos do Sistema de Informações Gerenciais – SIG da ANTAQ. Os gráficos 1 a 4 apresentam a evolução desses agregados entre 2010 e 2012. Já a tabela 1 ilustra quais empresas atuam e quantas embarcações e TPB estão disponíveis (com base em 31/12/2012) para cada segmentação de natureza da carga – granel sólido, granel líquido, carga geral conteinerizada e carga geral solta. Por fim, os gráficos 5 a 8 mostram a distribuição da frota (quantidade e TPB) pelas principais empresas e pelos principais tipos de embarcação.

A operação de transporte na cabotagem é tratada na seção seguinte, ilustrando as toneladas transportadas por natureza da carga, bem como o TKU (toneladas por quilômetro útil) gerado no período. Os dados de tonelagem constam no Sistema de Desempenho Portuário (SDP) e foram extraídos do Sistema de Informações Gerenciais (SIG). Além disso, constam nos anuários estatísticos aquaviários de 2010 a 2012, disponíveis na página da ANTAQ na internet. Já a apuração do TKU1

ASSUNTO

METODOLOGIA

1. Embora os dados de evolução apresentados neste trabalho refiram-se ao período 2010 a 2012, a análise do TKU trata somente do período 2011 a 2012, em decorrência de ajustes para aperfeiçoamento de posição e distância entre portos/ terminais no SIGTAQ.

4

Estudo dE CabotagEm

utiliza os dados de tonelagem e as distâncias percorridas entre cada par origem-destino no transporte, que é fornecida pelo Sistema de Informações Georreferenciadas da ANTAQ (SIGTAQ). O indicador TKU, definido como “toneladas por quilômetro útil”, corresponde a um determinado peso transportado multiplicado pela distância percorrida pelo modal, sendo uma medida comumente utilizada para avaliar a eficiência em transportes de carga.

Por fim, na terceira seção, são apresentados os fretes básicos médios para se transportar 1.000 toneladas por quilômetro percorrido em cada rota selecionada, praticados na navegação de cabotagem para os grupos de mercadoria com tonelagem mais representativa no período. Neste caso, foram selecionadas as rotas mais significativas para cada grupo de mercadoria.

Para o cálculo do frete básico médio foram utilizados dados disponibilizados nos relatórios gerenciais do Sistema Mercante (Departamento de Marinha Mercante – Ministério dos Transportes) e nos Anuários Estatísticos Aquaviários (AEA) elaborados pela ANTAQ.

Inicialmente, buscou-se utilizar somente os relatórios gerenciais do Mercante na opção “Consultar estatística de frete médio”. Neste caso é possível solicitar informações por período, NCM posição, rota por porto e por país. Nos relatórios gerados são apresentadas informações sobre tipo e peso da carga, número de conhecimentos eletrônicos, valores de frete básico, valores de taxas do frete, valores de frete total, assim como medidas de posição associadas a estes dados - média, moda e mediana.

À medida que as consultas foram sendo realizadas, notaram-se inconsistências nos dados de peso transportado, o que gerava significativas distorções nos fretes médios por tonelada. Assim sendo, optou-se por adotar o AEA-ANTAQ para as informações relativas às quantidades transportadas na cabotagem para o período em análise.

Para o estudo, foram selecionados oito grupos de mercadorias mais representativos no que se refere à tonelagem transportada, quais sejam: combustíveis e óleos minerais, bauxita, carga geral conteinerizada (contêineres cheios), madeira, minério de ferro, celulose, soda cáustica e sal. Posteriormente, foram destacadas as principais rotas utilizadas para

5

Estudo dE CabotagEm

o transporte dessas mercadorias no período 2010-2012. É importante esclarecer que a Agência, no intuito de facilitar a divulgação dos resultados anuais de movimentação portuária e transporte de cargas, reuniu em oitenta grupos de mercadorias todos os produtos previamente classificados de acordo com a Nomenclatura Comum do Mercosul – NCM.

Seguindo o agrupamento de mercadorias definido pela ANTAQ e as rotas selecionadas, foram pesquisados os fretes básicos no maior detalhamento disponível nos relatórios gerenciais do Sistema Mercante, ou seja, utilizando-se os quatro primeiros dígitos do Sistema Harmonizado de Designação e de Codificação de Mercadorias (NCM posição).

Assim sendo, os fretes básicos médios foram calculados dividindo-se o frete básico total de cada grupo de mercadoria (Sistema Mercante), nas rotas previamente selecionadas, para cada 1.000 toneladas transportadas dos mesmos nos anos de 2010, 2011 e 2012 (Anuário Estatístico Aquaviário).

a) Estrutura de mercado

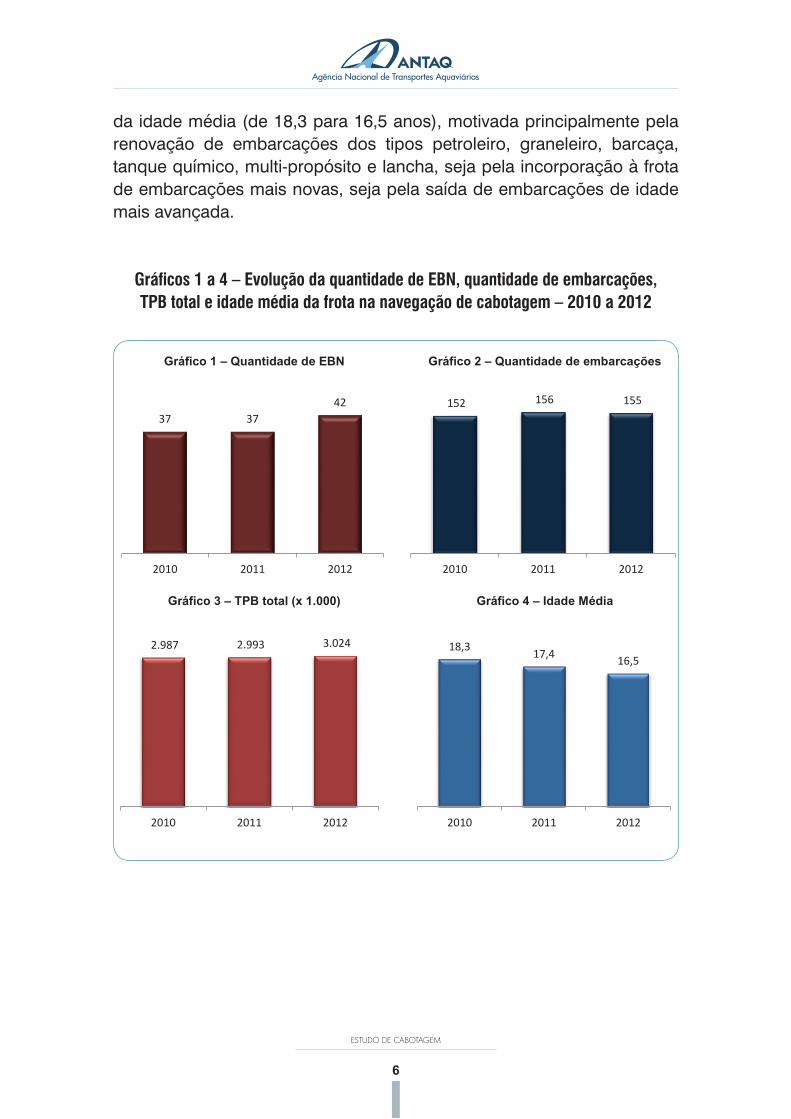

Atualmente, existem 42 empresas brasileiras de navegação – EBN autorizadas a operar na navegação de cabotagem no Brasil. Estas EBN disponibilizam uma frota de 155 embarcações de aptas a este tipo de navegação2, totalizando três milhões de tonelagem de porte bruto – TPB, em com uma idade média de 16,5 anos por embarcação.

Entre 2010 e 2012, houve um incremento na quantidade de EBN (de 37 para 42), uma expansão na quantidade de embarcações (de 152 para 155) e na TPB total (de 2.987 mil para 3.024 mil), além da queda

ASSUNTO

2. Na consolidação da frota mercante de cada empresa, são consideradas todas as embarcações cuja posse esteja com a mesma, ou seja, as embarcações próprias (desde que não fretadas a casco nu para terceiros) e as que a empresa afretou a casco nu. As demais modalidades de afretamento (tempo, viagem, espaço) não transferem a posse da embarcação, portanto não são considerados na consolidação da frota de determinada empresa.

6

ESTUDO DE CABOTAGEM

da idade média (de 18,3 para 16,5 anos), motivada principalmente pela renovação de embarcações dos tipos petroleiro, graneleiro, barcaça, tanque químico, multi-propósito e lancha, seja pela incorporação à frota de embarcações mais novas, seja pela saída de embarcações de idade mais avançada.

Gráfi cos 1 a 4 – Evolução da quantidade de EBN, quantidade de embarcações,TPB total e idade média da frota na navegação de cabotagem – 2010 a 2012

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

4

Gráficos 1 a 4 – Evolução da quantidade de EBN, quantidade de embarcações, TPB total e idade média da frota na navegação de cabotagem – 2010 a 2012

Gráfico 1 – Quantidade de EBN

Gráfico 2 – Quantidade de embarcações

Gráfico 3 – TPB total (x 1.000) Gráfico 4 – Idade Média

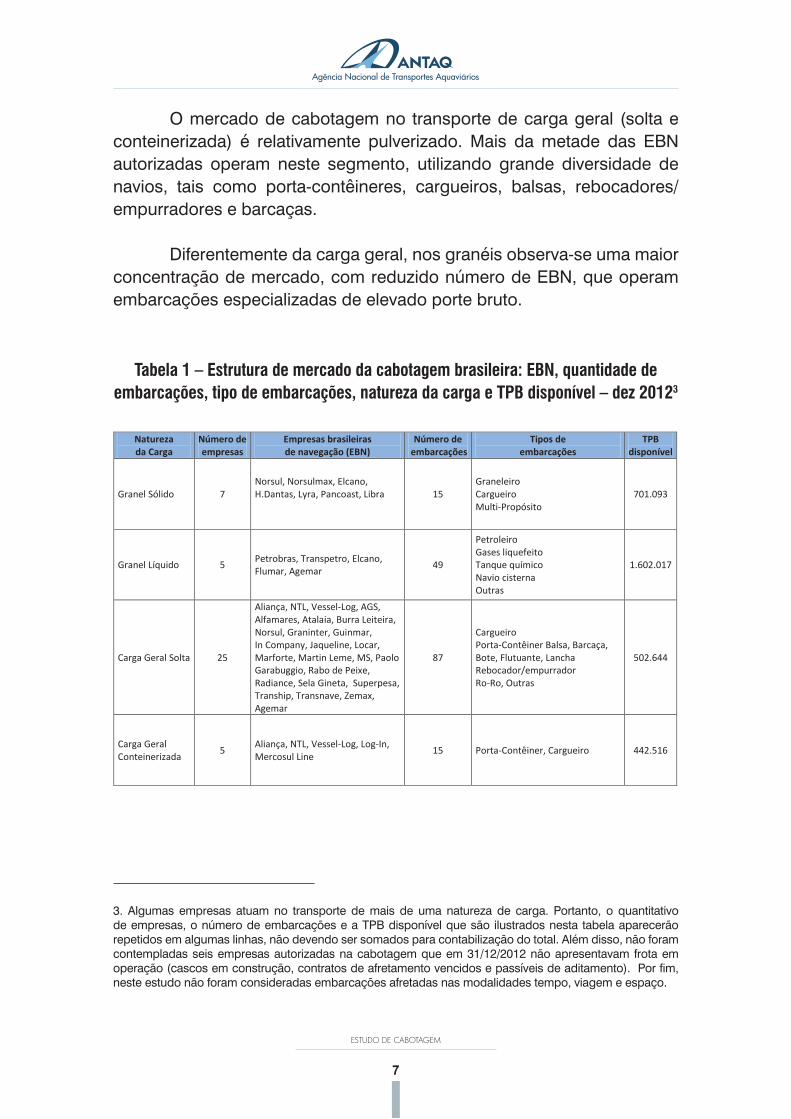

O mercado de cabotagem no transporte de carga geral (solta e conteinerizada) é

relativamente pulverizado. Mais da metade das EBN autorizadas operam neste segmento, utilizando

grande diversidade de navios, tais como porta-contêineres, cargueiros, balsas,

rebocadores/empurradores e barcaças.

Diferentemente da carga geral, nos granéis observa-se uma maior concentração de mercado,

com reduzido número de EBN, que operam embarcações especializadas de elevado porte bruto.

37 37 42

2010 2011 2012

152 156 155

2010 2011 2012

2.987 2.993 3.024

2010 2011 2012

18,3 17,4 16,5

2010 2011 2012

7

ESTUDO DE CABOTAGEM

O mercado de cabotagem no transporte de carga geral (solta e conteinerizada) é relativamente pulverizado. Mais da metade das EBN autorizadas operam neste segmento, utilizando grande diversidade de navios, tais como porta-contêineres, cargueiros, balsas, rebocadores/empurradores e barcaças.

Diferentemente da carga geral, nos granéis observa-se uma maior concentração de mercado, com reduzido número de EBN, que operam embarcações especializadas de elevado porte bruto.

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

5

Tabela 1 – Estrutura de mercado da cabotagem brasileira: EBN, quantidade de embarcações,

tipo de embarcações, natureza da carga e TPB disponível – dez 20123 Natureza da Carga

Número de empresas

Empresas brasileiras de navegação (EBN)

Número de embarcações

Tipos de embarcações

TPB disponível

Granel Sólido 7 Norsul, Norsulmax, Elcano, H.Dantas, Lyra, Pancoast, Libra

15 Graneleiro Cargueiro Multi-Propósito

701.093

Granel Líquido 5 Petrobras, Transpetro, Elcano, Flumar, Agemar

49

Petroleiro Gases liquefeito Tanque químico Navio cisterna Outras

1.602.017

Carga Geral Solta 25

Aliança, NTL, Vessel-Log, AGS, Alfamares, Atalaia, Burra Leiteira, Norsul, Graninter, Guinmar, In Company, Jaqueline, Locar, Marforte, Martin Leme, MS, Paolo Garabuggio, Rabo de Peixe, Radiance, Sela Gineta, Superpesa, Tranship, Transnave, Zemax, Agemar

87

Cargueiro Porta-Contêiner Balsa, Barcaça, Bote, Flutuante, Lancha Rebocador/empurrador Ro-Ro, Outras

502.644

Carga Geral Conteinerizada

5 Aliança, NTL, Vessel-Log, Log-In, Mercosul Line

15 Porta-Contêiner, Cargueiro 442.516

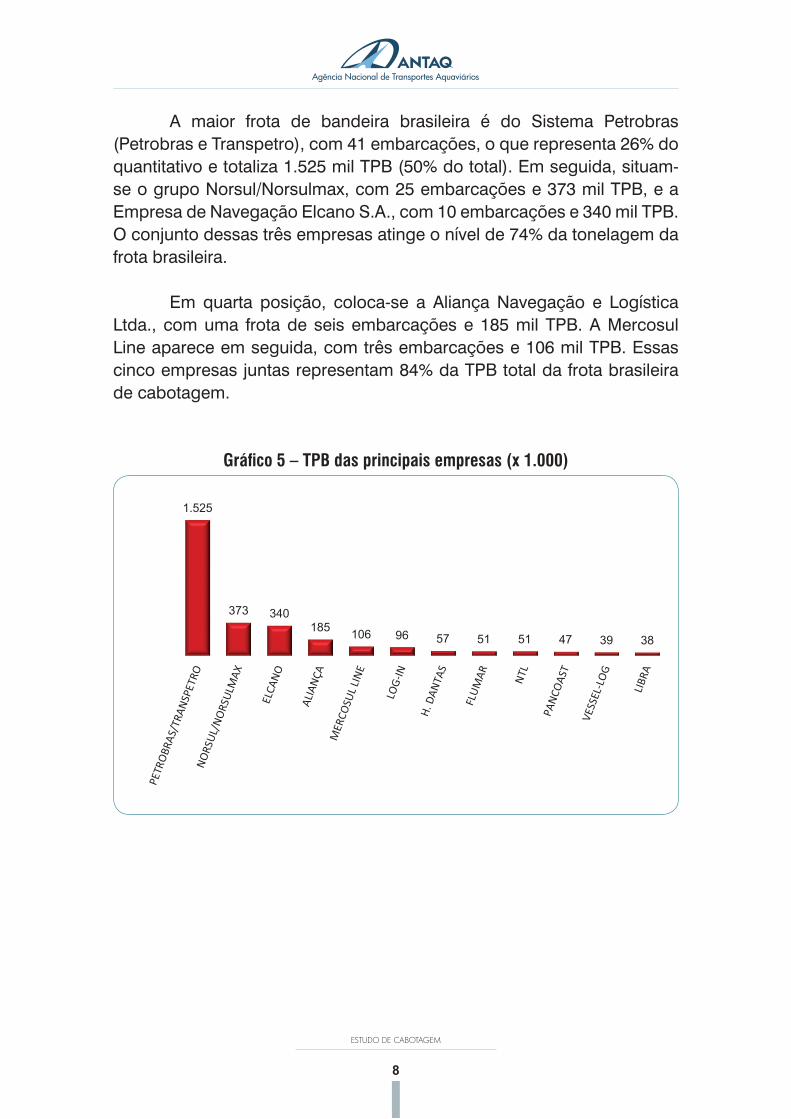

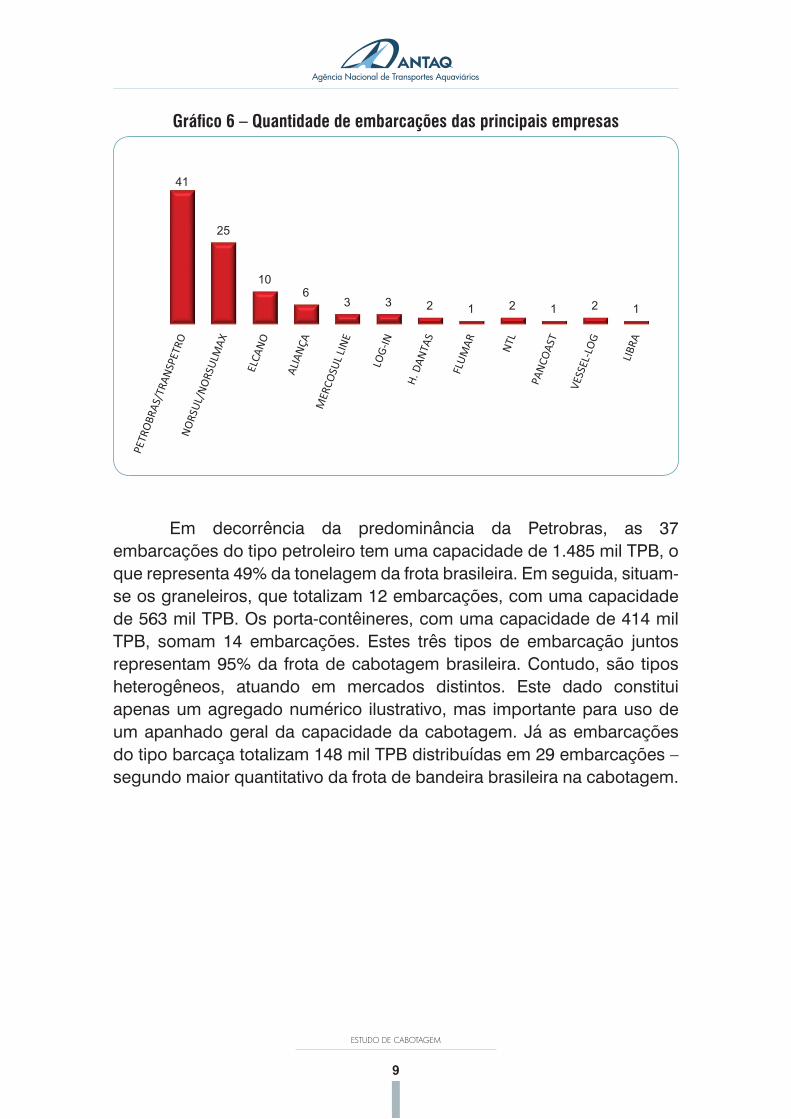

A maior frota de bandeira brasileira é do Sistema Petrobras (Petrobras e Transpetro), com 41

embarcações, o que representa 26% do quantitativo e totaliza 1.525 mil TPB (50% do total). Em

seguida, situam-se o grupo Norsul/Norsulmax, com 25 embarcações e 373 mil TPB, e a Empresa de

Navegação Elcano S.A., com 10 embarcações e 340 mil TPB. O conjunto dessas três empresas

atinge o nível de 74% da tonelagem da frota brasileira.

Em quarta posição, coloca-se a Aliança Navegação e Logística Ltda., com uma frota de seis

embarcações e 185 mil TPB. A Mercosul Line aparece em seguida, com três embarcações e 106 mil

TPB. Essas cinco empresas juntas representam 84% da TPB total da frota brasileira de cabotagem.

3 Algumas empresas atuam no transporte de mais de uma natureza de carga. Portanto, o quantitativo de empresas, o número de embarcações e a TPB disponível que são ilustrados nesta tabela aparecerão repetidos em algumas linhas, não devendo ser somados para contabilização do total. Além disso, não foram contempladas seis empresas autorizadas na cabotagem que em 31/12/2012 não apresentavam frota em operação (cascos em construção, contratos de afretamento vencidos e passíveis de aditamento). Por fim, neste estudo não foram consideradas embarcações afretadas nas modalidades tempo, viagem e espaço.

Tabela 1 – Estrutura de mercado da cabotagem brasileira: EBN, quantidade de embarcações, tipo de embarcações, natureza da carga e TPB disponível – dez 20123

3. Algumas empresas atuam no transporte de mais de uma natureza de carga. Portanto, o quantitativo de empresas, o número de embarcações e a TPB disponível que são ilustrados nesta tabela aparecerão repetidos em algumas linhas, não devendo ser somados para contabilização do total. Além disso, não foram contempladas seis empresas autorizadas na cabotagem que em 31/12/2012 não apresentavam frota em operação (cascos em construção, contratos de afretamento vencidos e passíveis de aditamento). Por fi m, neste estudo não foram consideradas embarcações afretadas nas modalidades tempo, viagem e espaço.

8

ESTUDO DE CABOTAGEM

Gráfi co 5 – TPB das principais empresas (x 1.000)

A maior frota de bandeira brasileira é do Sistema Petrobras (Petrobras e Transpetro), com 41 embarcações, o que representa 26% do quantitativo e totaliza 1.525 mil TPB (50% do total). Em seguida, situam-se o grupo Norsul/Norsulmax, com 25 embarcações e 373 mil TPB, e a Empresa de Navegação Elcano S.A., com 10 embarcações e 340 mil TPB. O conjunto dessas três empresas atinge o nível de 74% da tonelagem da frota brasileira.

Em quarta posição, coloca-se a Aliança Navegação e Logística Ltda., com uma frota de seis embarcações e 185 mil TPB. A Mercosul Line aparece em seguida, com três embarcações e 106 mil TPB. Essas cinco empresas juntas representam 84% da TPB total da frota brasileira de cabotagem.

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

6

Gráfico 5 – TPB das principais empresas (x 1.000)

Gráfico 6 – Quantidade de embarcações das principais empresas

1.525

373 340 185 106 96 57 51 51 47 39 38

41

25

10 6

3 3 2 1 2 1 2 1

9

ESTUDO DE CABOTAGEM

Gráfi co 6 – Quantidade de embarcações das principais empresas

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

6

Gráfico 5 – TPB das principais empresas (x 1.000)

Gráfico 6 – Quantidade de embarcações das principais empresas

1.525

373 340 185 106 96 57 51 51 47 39 38

41

25

10 6

3 3 2 1 2 1 2 1

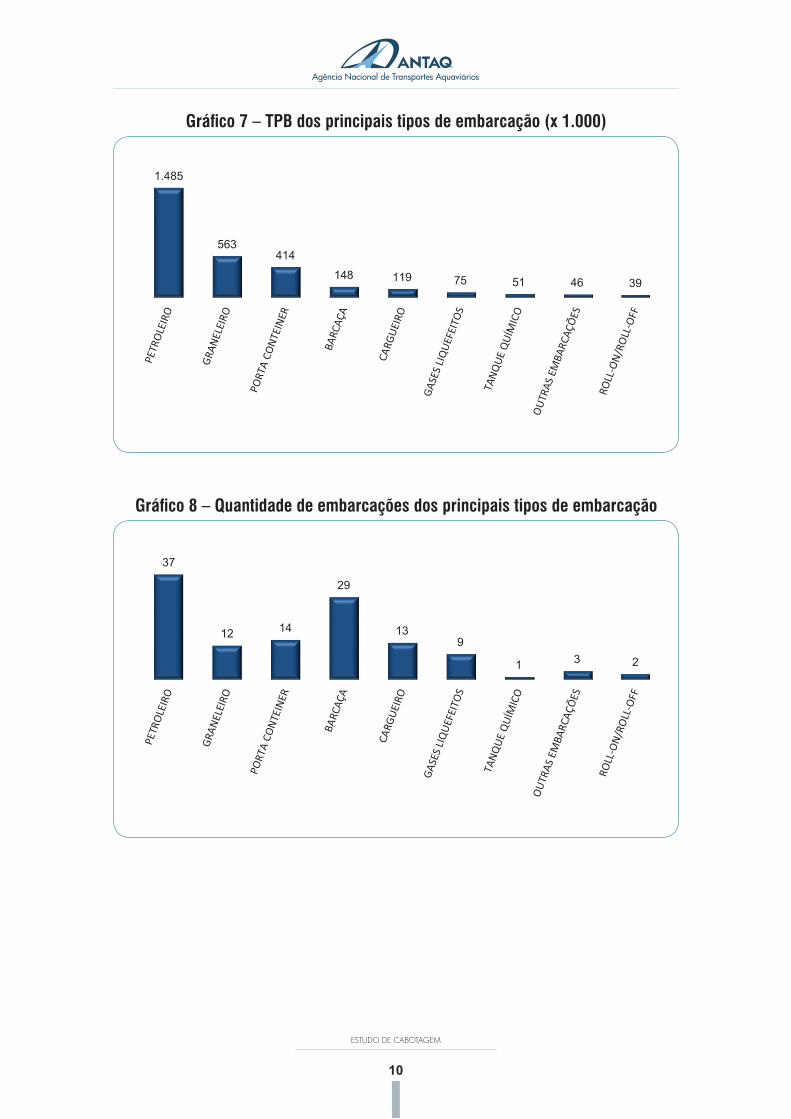

Em decorrência da predominância da Petrobras, as 37 embarcações do tipo petroleiro tem uma capacidade de 1.485 mil TPB, o que representa 49% da tonelagem da frota brasileira. Em seguida, situam-se os graneleiros, que totalizam 12 embarcações, com uma capacidade de 563 mil TPB. Os porta-contêineres, com uma capacidade de 414 mil TPB, somam 14 embarcações. Estes três tipos de embarcação juntos representam 95% da frota de cabotagem brasileira. Contudo, são tipos heterogêneos, atuando em mercados distintos. Este dado constitui apenas um agregado numérico ilustrativo, mas importante para uso de um apanhado geral da capacidade da cabotagem. Já as embarcações do tipo barcaça totalizam 148 mil TPB distribuídas em 29 embarcações – segundo maior quantitativo da frota de bandeira brasileira na cabotagem.

10

ESTUDO DE CABOTAGEM

Gráfi co 7 – TPB dos principais tipos de embarcação (x 1.000)

Gráfi co 8 – Quantidade de embarcações dos principais tipos de embarcação

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

7

Em decorrência da predominância da Petrobras, as 37 embarcações do tipo petroleiro tem

uma capacidade de 1.485 mil TPB, o que representa 49% da tonelagem da frota brasileira. Em

seguida, situam-se os graneleiros, que totalizam 12 embarcações, com uma capacidade de 563 mil

TPB. Os porta-contêineres, com uma capacidade de 414 mil TPB, somam 14 embarcações. Estes

três tipos de embarcação juntos representam 95% da frota de cabotagem brasileira. Contudo, são

tipos heterogêneos, atuando em mercados distintos. Este dado constitui apenas um agregado

numérico ilustrativo, mas importante para uso de um apanhado geral da capacidade da cabotagem.

Já as embarcações do tipo barcaça totalizam 148 mil TPB distribuídas em 29 embarcações –

segundo maior quantitativo da frota de bandeira brasileira na cabotagem.

Gráfico 7 – TPB dos principais tipos de embarcação (x 1.000)

1.485

563 414

148 119 75 51 46 39

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

8

Gráfico 8 – Quantidade de embarcações dos principais tipos de embarcação

b) Transporte

Entre 2010 e 2012 foram transportadas 402 milhões de toneladas na navegação de

cabotagem brasileira. Os granéis representaram aproximadamente 92% de toda tonelagem

desembarcada, sendo 79% de granel líquido e 13% de granel sólido. Já a carga geral - solta e

conteneirizada - respondeu por 8% do transporte, cada qual contribuindo com 4% do peso total.

No tocante aos granéis líquidos, os grupos de mercadorias mais representativos são

combustíveis e óleos minerais e soda cáustica, totalizando 314 milhões de toneladas transportadas

de 2010 a 2012. Em relação aos granéis sólidos, destacam-se a bauxita, o minério de ferro e o sal

com 48 milhões de toneladas para o período em análise.

Na carga geral solta, as mercadorias relevantes são a madeira e a celulose (nove milhões de

toneladas). Por meio de contêineres foram movimentadas cerca de 17 milhões de toneladas de

produtos nos últimos três anos.

37

12 14

29

13 9

1 3 2

11

Estudo dE CabotagEm

b) Transporte

Entre 2010 e 2012 foram transportadas 402 milhões de toneladas na navegação de cabotagem brasileira. Os granéis representaram aproximadamente 92% de toda tonelagem transportada, sendo 79% de granel líquido e 13% de granel sólido. Já a carga geral - solta e conteneirizada - respondeu por 8% do transporte, cada qual contribuindo com 4% do peso total.

No tocante aos granéis líquidos, os grupos de mercadorias mais representativos são combustíveis e óleos minerais e soda cáustica, totalizando 314 milhões de toneladas transportadas de 2010 a 2012. Em relação aos granéis sólidos, destacam-se a bauxita, o minério de ferro e o sal com 48 milhões de toneladas para o período em análise.

Na carga geral solta, as mercadorias relevantes são a madeira e a celulose (nove milhões de toneladas). Por meio de contêineres foram movimentadas cerca de 17 milhões de toneladas de produtos nos últimos três anos.

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

9

Tabela 2 – Principais grupos de mercadorias transportadas na cabotagem – 2010 a 2012

Natureza da carga Grupo de Mercadoria

Quantidade Transportada (t) Total 2010 a 2012 %

2010 2011 2012

Granel líquido Combustíveis e óleos minerais 100.908.028 102.270.968 107.048.724 310.227.720 77,1

Soda cáustica 1.385.464 1.087.540 1.036.587 3.509.591 0,9

Granel sólido

Bauxita 13.661.533 14.813.321 13.986.532 42.461.386 10,5

Minério de ferro 637.233 723.952 1.440.224 2.801.409 0,7

Sal 949.603 895.161 844.378 2.689.142 0,7

Carga geral

conteneirizada Contêineres cheios 4.741.731 5.568.858 6.354.679 16.665.268 4,1

Carga geral solta

Madeira 1.915.784 1.947.286 1.944.853 5.807.923 1,4

Celulose 780.752 1.004.540 1.083.542 2.868.834 0,7

Subtotal 124.980.128 128.311.626 133.739.519 387.031.273 96,1

Total 130.708.598 133.275.402 138.645.183 402.629.185 100,0

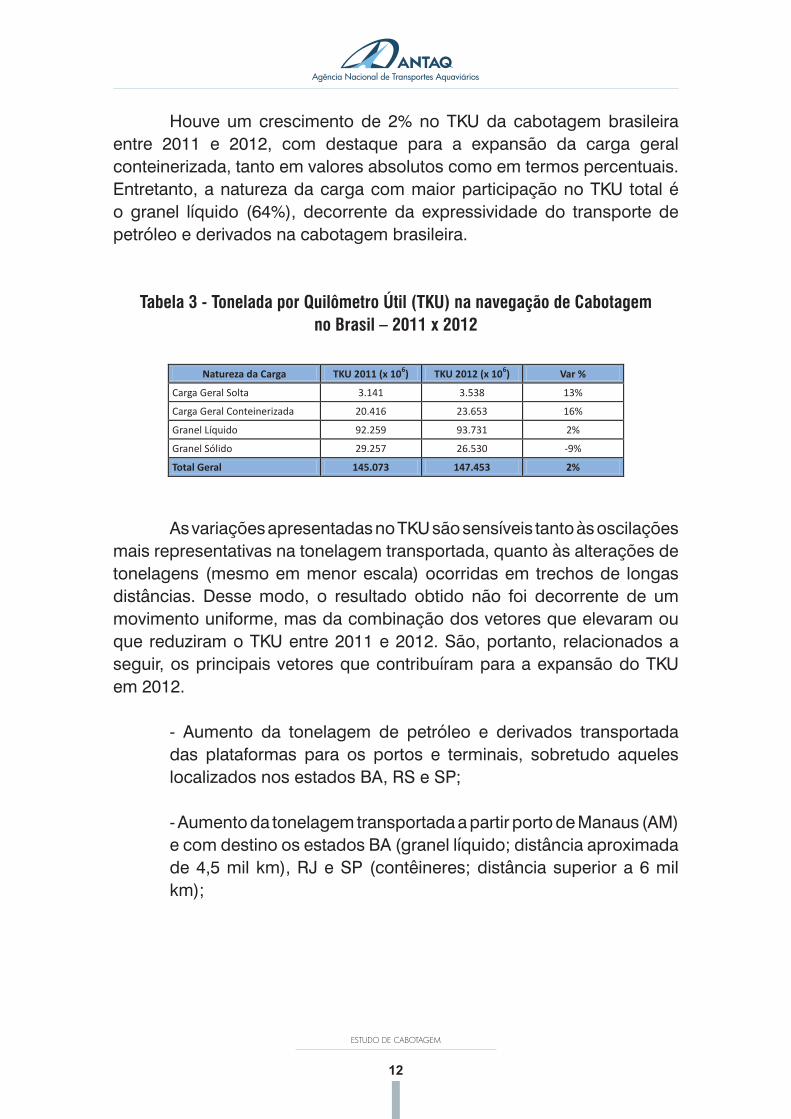

Houve um crescimento de 2% no TKU da cabotagem brasileira entre 2011 e 2012, com

destaque para a expansão da carga geral conteinerizada, tanto em valores absolutos como em termos

percentuais. Entretanto, a natureza da carga com maior participação no TKU total é o granel líquido

(64%), decorrente da expressividade do transporte de petróleo e derivados na cabotagem brasileira.

Tabela 3 - Tonelada por Quilômetro Útil (TKU) na navegação de Cabotagem no Brasil – 2011 x 2012

Natureza da Carga TKU 2011 (x 106) TKU 2012 (x 106) Var %

Carga Geral Solta 3.141 3.538 13%

Carga Geral Conteinerizada 20.416 23.653 16%

Granel Líquido 92.259 93.731 2%

Granel Sólido 29.257 26.530 -9%

Total Geral 145.073 147.453 2%

As variações apresentadas no TKU são sensíveis tanto às oscilações mais representativas na

tonelagem transportada, quanto às alterações de tonelagens (mesmo em menor escala) ocorridas em

trechos de longas distâncias. Desse modo, o resultado obtido não foi decorrente de um movimento

Tabela 2 – Principais grupos de mercadorias transportadasna cabotagem – 2010 a 2012

12

Estudo dE CabotagEm

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

9

Tabela 2 – Principais grupos de mercadorias transportadas na cabotagem – 2010 a 2012

Natureza da carga Grupo de Mercadoria

Quantidade Transportada (t) Total 2010 a 2012 %

2010 2011 2012

Granel líquido Combustíveis e óleos minerais 100.908.028 102.270.968 107.048.724 310.227.720 77,1

Soda cáustica 1.385.464 1.087.540 1.036.587 3.509.591 0,9

Granel sólido

Bauxita 13.661.533 14.813.321 13.986.532 42.461.386 10,5

Minério de ferro 637.233 723.952 1.440.224 2.801.409 0,7

Sal 949.603 895.161 844.378 2.689.142 0,7

Carga geral

conteneirizada Contêineres cheios 4.741.731 5.568.858 6.354.679 16.665.268 4,1

Carga geral solta

Madeira 1.915.784 1.947.286 1.944.853 5.807.923 1,4

Celulose 780.752 1.004.540 1.083.542 2.868.834 0,7

Subtotal 124.980.128 128.311.626 133.739.519 387.031.273 96,1

Total 130.708.598 133.275.402 138.645.183 402.629.185 100,0

Houve um crescimento de 2% no TKU da cabotagem brasileira entre 2011 e 2012, com

destaque para a expansão da carga geral conteinerizada, tanto em valores absolutos como em termos

percentuais. Entretanto, a natureza da carga com maior participação no TKU total é o granel líquido

(64%), decorrente da expressividade do transporte de petróleo e derivados na cabotagem brasileira.

Tabela 3 - Tonelada por Quilômetro Útil (TKU) na navegação de Cabotagem no Brasil – 2011 x 2012

Natureza da Carga TKU 2011 (x 106) TKU 2012 (x 106) Var %

Carga Geral Solta 3.141 3.538 13%

Carga Geral Conteinerizada 20.416 23.653 16%

Granel Líquido 92.259 93.731 2%

Granel Sólido 29.257 26.530 -9%

Total Geral 145.073 147.453 2%

As variações apresentadas no TKU são sensíveis tanto às oscilações mais representativas na

tonelagem transportada, quanto às alterações de tonelagens (mesmo em menor escala) ocorridas em

trechos de longas distâncias. Desse modo, o resultado obtido não foi decorrente de um movimento

Tabela 3 - Tonelada por Quilômetro Útil (TKU) na navegação de Cabotagemno Brasil – 2011 x 2012

Houve um crescimento de 2% no TKU da cabotagem brasileira entre 2011 e 2012, com destaque para a expansão da carga geral conteinerizada, tanto em valores absolutos como em termos percentuais. Entretanto, a natureza da carga com maior participação no TKU total é o granel líquido (64%), decorrente da expressividade do transporte de petróleo e derivados na cabotagem brasileira.

As variações apresentadas no TKU são sensíveis tanto às oscilações mais representativas na tonelagem transportada, quanto às alterações de tonelagens (mesmo em menor escala) ocorridas em trechos de longas distâncias. Desse modo, o resultado obtido não foi decorrente de um movimento uniforme, mas da combinação dos vetores que elevaram ou que reduziram o TKU entre 2011 e 2012. São, portanto, relacionados a seguir, os principais vetores que contribuíram para a expansão do TKU em 2012.

- Aumento da tonelagem de petróleo e derivados transportada das plataformas para os portos e terminais, sobretudo aqueles localizados nos estados BA, RS e SP;

- Aumento da tonelagem transportada a partir porto de Manaus (AM) e com destino os estados BA (granel líquido; distância aproximada de 4,5 mil km), RJ e SP (contêineres; distância superior a 6 mil km);

13

Estudo dE CabotagEm

- Aumento da tonelagem de granel líquido transportada do porto de Itaqui (MA) para o TUP Manaus (distância aproximada de 2,2 mil km);

- Aumento da tonelagem de contêineres e granel líquido transportada dos portos de Recife e Suape (PE) para o estado de SP (distância média de 2,5 mil Km).

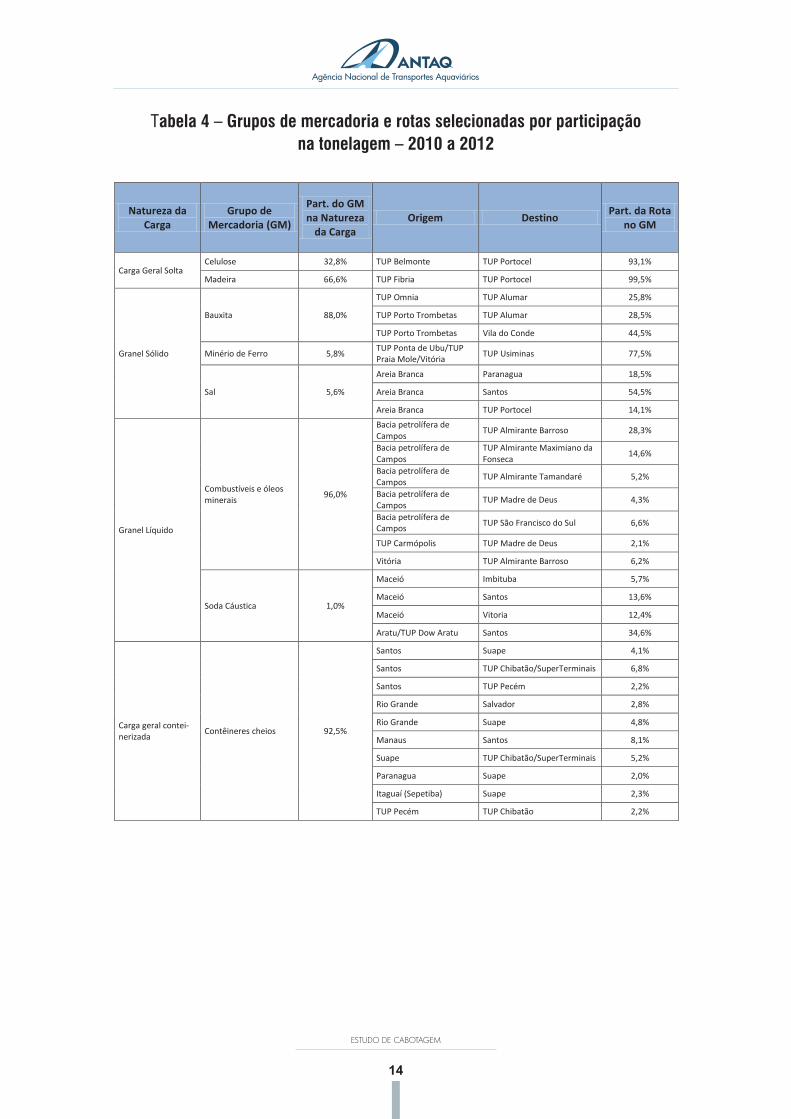

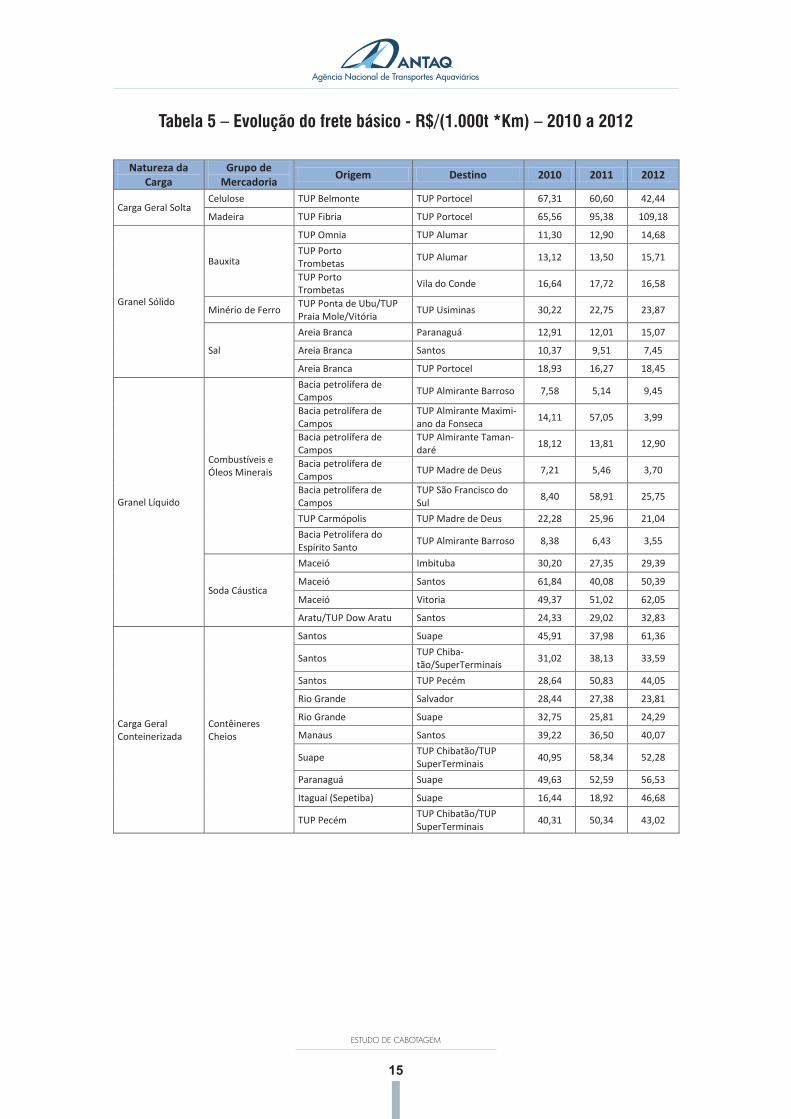

c) Fretes

A tabela 4 a seguir mostra os grupos de mercadoria com tonelagem mais representativa em relação ao total da natureza da carga. Ilustra ainda as rotas com maior participação na tonelagem por grupo de mercadoria.

Em seguida, a tabela 5 ilustra a evolução dos fretes básicos médios praticados nas rotas selecionadas entre os anos de 2010 e 2012.

14

Estudo dE CabotagEm

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

11

Tabela 4 – Grupos de mercadoria e rotas selecionadas por participação na tonelagem – 2010 a

2012

Natureza da Carga

Grupo de Mercadoria (GM)

Part. do GM na Natureza

da Carga Origem Destino Part. da Rota

no GM

Carga Geral Solta Celulose 32,8% TUP Belmonte TUP Portocel 93,1%

Madeira 66,6% TUP Fibria TUP Portocel 99,5%

Granel Sólido

Bauxita 88,0%

TUP Omnia TUP Alumar 25,8%

TUP Porto Trombetas TUP Alumar 28,5%

TUP Porto Trombetas Vila do Conde 44,5%

Minério de Ferro 5,8% TUP Ponta de Ubu/TUP Praia Mole/Vitória TUP Usiminas 77,5%

Sal 5,6%

Areia Branca Paranagua 18,5%

Areia Branca Santos 54,5%

Areia Branca TUP Portocel 14,1%

Granel Líquido

Combustíveis e óleos minerais 96,0%

Bacia petrolífera de Campos TUP Almirante Barroso 28,3%

Bacia petrolífera de Campos

TUP Almirante Maximiano da Fonseca 14,6%

Bacia petrolífera de Campos TUP Almirante Tamandaré 5,2%

Bacia petrolífera de Campos TUP Madre de Deus 4,3%

Bacia petrolífera de Campos TUP São Francisco do Sul 6,6%

TUP Carmópolis TUP Madre de Deus 2,1%

Vitória TUP Almirante Barroso 6,2%

Soda Cáustica 1,0%

Maceió Imbituba 5,7%

Maceió Santos 13,6%

Maceió Vitoria 12,4%

Aratu/TUP Dow Aratu Santos 34,6%

Carga geral contei-nerizada Contêineres cheios 92,5%

Santos Suape 4,1%

Santos TUP Chibatão/SuperTerminais 6,8%

Santos TUP Pecém 2,2%

Rio Grande Salvador 2,8%

Rio Grande Suape 4,8%

Manaus Santos 8,1%

Suape TUP Chibatão/SuperTerminais 5,2%

Paranagua Suape 2,0%

Itaguaí (Sepetiba) Suape 2,3%

TUP Pecém TUP Chibatão 2,2%

Tabela 4 – Grupos de mercadoria e rotas selecionadas por participaçãona tonelagem – 2010 a 2012

15

Estudo dE CabotagEm

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio Gerência de Desenvolvimento e Regulação da Navegação Marítima e de Apoio

Agência Nacional de Transportes Aquaviários Rua Rodr i go S i l va , n º 26, 11º andar Rio de Jane i ro – RJ CEP 20.011 -040 Fone: (21 ) 2101 -2502 – Fax: (21) 2101-2505

12

Tabela 5 – Evolução do frete básico - R$/(1.000t *Km) – 2010 a 2012 Natureza da

Carga Grupo de

Mercadoria Origem Destino 2010 2011 2012

Carga Geral Solta Celulose TUP Belmonte TUP Portocel 67,31 60,60 42,44

Madeira TUP Fibria TUP Portocel 65,56 95,38 109,18

Granel Sólido

Bauxita

TUP Omnia TUP Alumar 11,30 12,90 14,68 TUP Porto Trombetas TUP Alumar 13,12 13,50 15,71

TUP Porto Trombetas Vila do Conde 16,64 17,72 16,58

Minério de Ferro TUP Ponta de Ubu/TUP Praia Mole/Vitória TUP Usiminas 30,22 22,75 23,87

Sal

Areia Branca Paranaguá 12,91 12,01 15,07

Areia Branca Santos 10,37 9,51 7,45

Areia Branca TUP Portocel 18,93 16,27 18,45

Granel Líquido

Combustíveis e Óleos Minerais

Bacia petrolífera de Campos TUP Almirante Barroso 7,58 5,14 9,45

Bacia petrolífera de Campos

TUP Almirante Maximi-ano da Fonseca 14,11 57,05 3,99

Bacia petrolífera de Campos

TUP Almirante Taman-daré 18,12 13,81 12,90

Bacia petrolífera de Campos TUP Madre de Deus 7,21 5,46 3,70

Bacia petrolífera de Campos

TUP São Francisco do Sul 8,40 58,91 25,75

TUP Carmópolis TUP Madre de Deus 22,28 25,96 21,04 Bacia Petrolífera do Espírito Santo TUP Almirante Barroso 8,38 6,43 3,55

Soda Cáustica

Maceió Imbituba 30,20 27,35 29,39

Maceió Santos 61,84 40,08 50,39

Maceió Vitoria 49,37 51,02 62,05

Aratu/TUP Dow Aratu Santos 24,33 29,02 32,83

Carga Geral Conteinerizada

Contêineres Cheios

Santos Suape 45,91 37,98 61,36

Santos TUP Chiba-tão/SuperTerminais 31,02 38,13 33,59

Santos TUP Pecém 28,64 50,83 44,05

Rio Grande Salvador 28,44 27,38 23,81

Rio Grande Suape 32,75 25,81 24,29

Manaus Santos 39,22 36,50 40,07

Suape TUP Chibatão/TUP SuperTerminais 40,95 58,34 52,28

Paranaguá Suape 49,63 52,59 56,53

Itaguaí (Sepetiba) Suape 16,44 18,92 46,68

TUP Pecém TUP Chibatão/TUP SuperTerminais 40,31 50,34 43,02

Tabela 5 – Evolução do frete básico - R$/(1.000t *Km) – 2010 a 2012