Panorama da Navegação Marítima e de Apoio -...

15

43,42% 29,57% 3,55% 23,46% Granel Sólido Granel Líquido Carga Geral Solta Carga Geral Conteinerizada 85,08% 4,10% 3,71% 7,11% Granel Sólido Granel Líquido Carga Geral Solta Carga Geral Conteinerizada Informativo Semestral – 01/2014 NAVEGAÇÃO MARÍTIMA E DE APOIO 1 – Transporte 1.1 – Longo Curso Os dados da navegação de Longo Curso no primeiro semestre de 2014 indicam crescimento na corrente de comércio exterior do país. A comparação dos primeiros semestre dos últimos cinco anos evidencia o aumento de 17,3% da tonelagem transportada na navegação de longo curso (Figura 1). A análise separada das importações e exportações indica que no último semestre foram embarcadas no Brasil 259,15 milhões de toneladas com destino ao exterior e desembarcadas 78,48 milhões de toneladas. Em relação ao primeiro semestre de 2013, a quantidade de carga embarcada foi 5% superior, já o desembarque teve o crescimento de 9,1%. O crescimento da importação superior ao da exportação é uma tendência pode ser verificada desde 2012. Figura 1 – Total de cargas transportadas na navegação de longo curso – 1º Semestre de 2010 a 2014 (em milhões de toneladas) A análise da natureza da carga transportada na navegação de longo curso (Figuras 2 e 3), no primeiro semestre de 2014, indica que na exportação a carga é majoritariamente granel sólido (85%). Já na importação, a distribuição é mais equânime. Figura 2 – Exportação por natureza da carga (1/2014) Figura 3 – Importação por natureza da carga (1/2014) 229,18 240,49 248,98 246,75 259,15 58,64 68,70 67,88 71,93 78,48 0 50 100 150 200 250 300 1ºS/2010 1ºS/2011 1ºS/2012 1ºS/2013 1º/2014 Exportação Importação Crescimento 17,3%

Transcript of Panorama da Navegação Marítima e de Apoio -...

43,42%

29,57%

3,55%

23,46%

Granel SólidoGranel LíquidoCarga Geral SoltaCarga Geral Conteinerizada

85,08%

4,10%3,71% 7,11%

Granel SólidoGranel LíquidoCarga Geral SoltaCarga Geral Conteinerizada

Informativo Semestral – 01/2014 NAVEGAÇÃO MARÍTIMA E DE APOIO

1 – Transporte

1.1 – Longo Curso

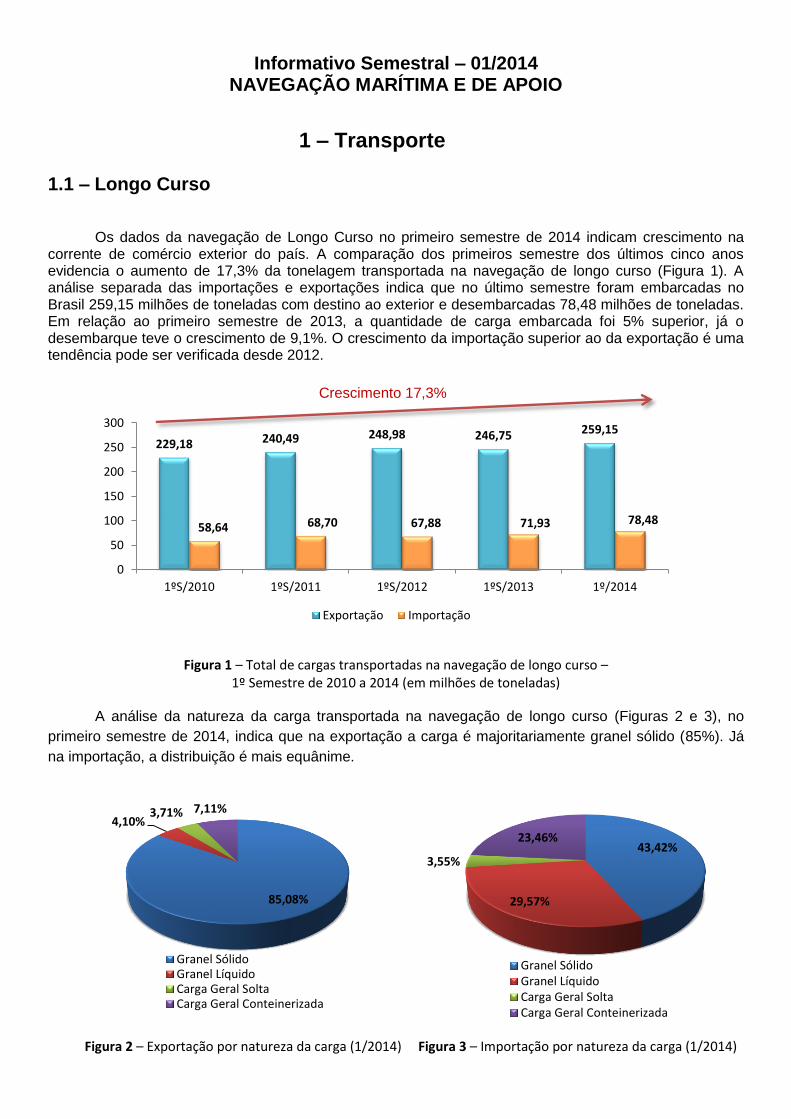

Os dados da navegação de Longo Curso no primeiro semestre de 2014 indicam crescimento na corrente de comércio exterior do país. A comparação dos primeiros semestre dos últimos cinco anos evidencia o aumento de 17,3% da tonelagem transportada na navegação de longo curso (Figura 1). A análise separada das importações e exportações indica que no último semestre foram embarcadas no Brasil 259,15 milhões de toneladas com destino ao exterior e desembarcadas 78,48 milhões de toneladas. Em relação ao primeiro semestre de 2013, a quantidade de carga embarcada foi 5% superior, já o desembarque teve o crescimento de 9,1%. O crescimento da importação superior ao da exportação é uma tendência pode ser verificada desde 2012.

Figura 1 – Total de cargas transportadas na navegação de longo curso – 1º Semestre de 2010 a 2014 (em milhões de toneladas)

A análise da natureza da carga transportada na navegação de longo curso (Figuras 2 e 3), no

primeiro semestre de 2014, indica que na exportação a carga é majoritariamente granel sólido (85%). Já

na importação, a distribuição é mais equânime.

Figura 2 – Exportação por natureza da carga (1/2014) Figura 3 – Importação por natureza da carga (1/2014)

229,18 240,49 248,98 246,75 259,15

58,64 68,70 67,88 71,93 78,48

0

50

100

150

200

250

300

1ºS/2010 1ºS/2011 1ºS/2012 1ºS/2013 1º/2014

Exportação Importação

Crescimento 17,3%

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

1

A análise pelo grupo de mercadoria transportada na exportação (Tabela 1), o destaque é o minério de ferro (60,7%), seguido pela soja (12,5%) e contêineres (7,1%).

Tabela 1 – Grupo de mercadoria embarcada no longo curso – 1 /2014

Grupo de Mercadoria Quantidade Transportada (t)

% Variação 1/2013 – 1/2014

MINÉRIO DE FERRO 157.281.393 60,69% 9,39%

SOJA 32.251.632 12,45% 8,59%

CONTÊINERES 18.428.566 7,11% -0,35%

AÇÚCAR 9.223.280 3,56% -14,05%

COMBUSTÍVEIS, ÓLEOS MINERAIS E PRODUTOS. 7.353.302 2,84% 23,69%

FARELO DE SOJA 6.382.300 2,46% 11,18%

OUTROS 28.230.796 9,27% -

T O T A L 259.151.269 100,00% 5,03% Fonte: Sistema de Desempenho Portuário / ANTAQ Elaboração: ANTAQ/ SNM/ GDM

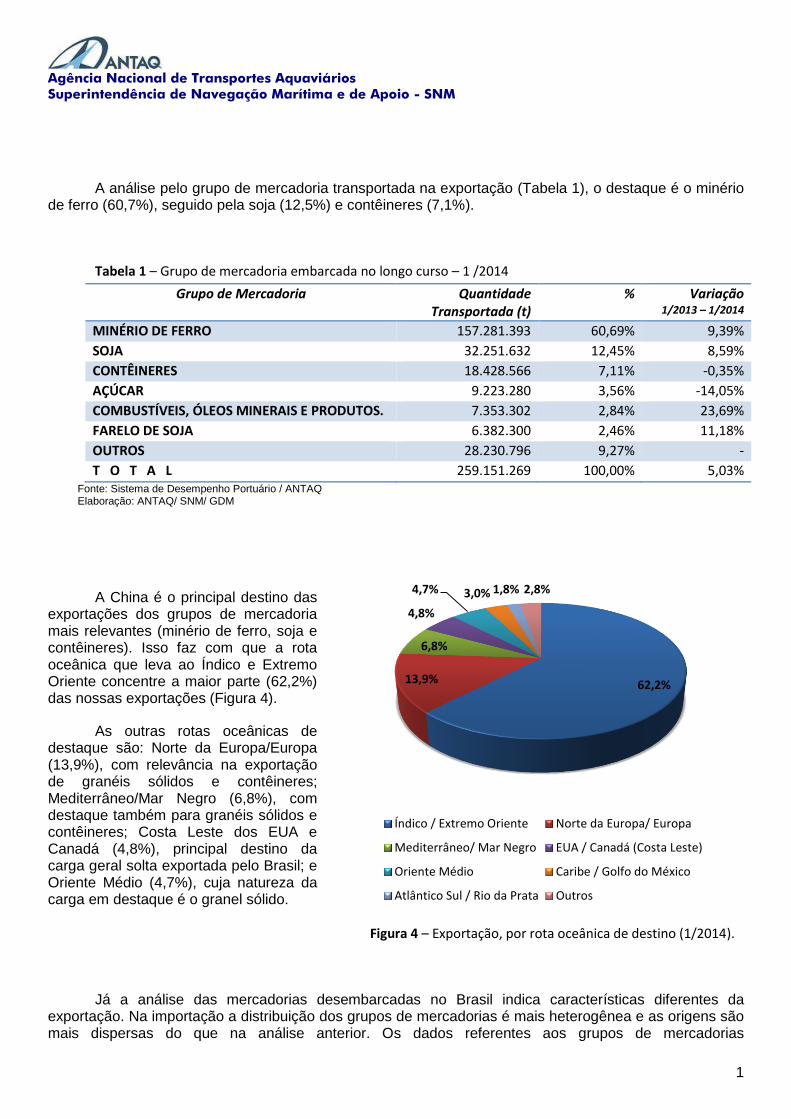

A China é o principal destino das exportações dos grupos de mercadoria mais relevantes (minério de ferro, soja e contêineres). Isso faz com que a rota oceânica que leva ao Índico e Extremo Oriente concentre a maior parte (62,2%) das nossas exportações (Figura 4).

As outras rotas oceânicas de destaque são: Norte da Europa/Europa (13,9%), com relevância na exportação de granéis sólidos e contêineres; Mediterrâneo/Mar Negro (6,8%), com destaque também para granéis sólidos e contêineres; Costa Leste dos EUA e Canadá (4,8%), principal destino da carga geral solta exportada pelo Brasil; e Oriente Médio (4,7%), cuja natureza da carga em destaque é o granel sólido. Figura 4 – Exportação, por rota oceânica de destino (1/2014).

Já a análise das mercadorias desembarcadas no Brasil indica características diferentes da exportação. Na importação a distribuição dos grupos de mercadorias é mais heterogênea e as origens são mais dispersas do que na análise anterior. Os dados referentes aos grupos de mercadorias

62,2%13,9%

6,8%

4,8%

4,7% 3,0% 1,8% 2,8%

Índico / Extremo Oriente Norte da Europa/ Europa

Mediterrâneo/ Mar Negro EUA / Canadá (Costa Leste)

Oriente Médio Caribe / Golfo do México

Atlântico Sul / Rio da Prata Outros

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

2

desembarcadas no Brasil (Tabela 2) têm como destaque “Combustíveis, Óleos Minerais e Produtos” (25,7%), seguidos por “Contêineres” (23,5%) e “Fertilizantes” (15%).

Tabela 2 – Grupo de mercadoria desembarcada no longo curso – 1/2014

Grupo de Mercadoria Quantidade Transportada (t)

% Variação 1/2013 – 1/2014

COMBUSTÍVEIS, ÓLEOS MINERAIS E PRODUTOS. 20.135.199 25,66% 1,81%

CONTÊINERES 18.407.513 23,46% 3,31%

FERTILIZANTES ADUBOS 11.759.563 14,98% 13,46%

CARVÃO MINERAL 10.253.723 13,07% 25,47%

COQUE DE PETRÓLEO 3.433.395 4,38% 42,70%

TRIGO 2.742.972 3,50% -7,18%

OUTROS 9.461.746 24,11% -

T O T A L 78.477.485 100,00% 9,10% Fonte: Anuário Sistema de Desempenho Portuário/ ANTAQ Elaboração: ANTAQ/ SNM/ GDM

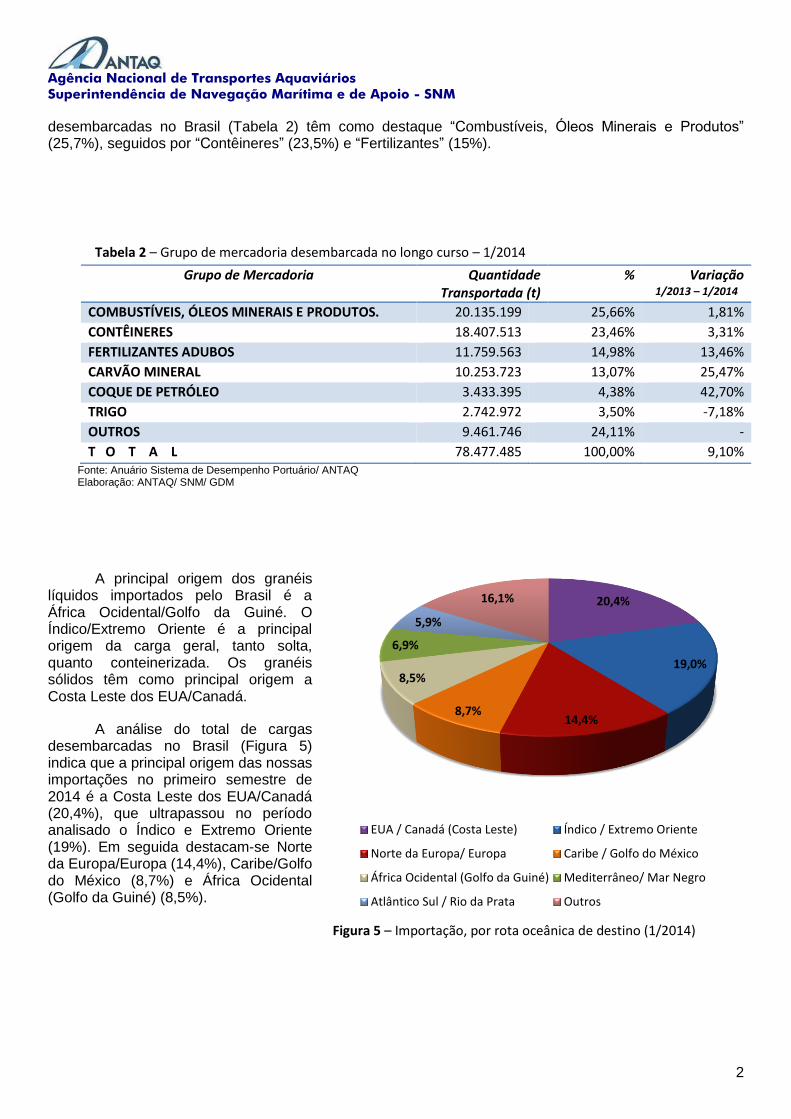

A principal origem dos granéis líquidos importados pelo Brasil é a África Ocidental/Golfo da Guiné. O Índico/Extremo Oriente é a principal origem da carga geral, tanto solta, quanto conteinerizada. Os granéis sólidos têm como principal origem a Costa Leste dos EUA/Canadá.

A análise do total de cargas desembarcadas no Brasil (Figura 5) indica que a principal origem das nossas importações no primeiro semestre de 2014 é a Costa Leste dos EUA/Canadá (20,4%), que ultrapassou no período analisado o Índico e Extremo Oriente (19%). Em seguida destacam-se Norte da Europa/Europa (14,4%), Caribe/Golfo do México (8,7%) e África Ocidental (Golfo da Guiné) (8,5%).

Figura 5 – Importação, por rota oceânica de destino (1/2014)

20,4%

19,0%

14,4%8,7%

8,5%

6,9%

5,9%

16,1%

EUA / Canadá (Costa Leste) Índico / Extremo Oriente

Norte da Europa/ Europa Caribe / Golfo do México

África Ocidental (Golfo da Guiné) Mediterrâneo/ Mar Negro

Atlântico Sul / Rio da Prata Outros

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

3

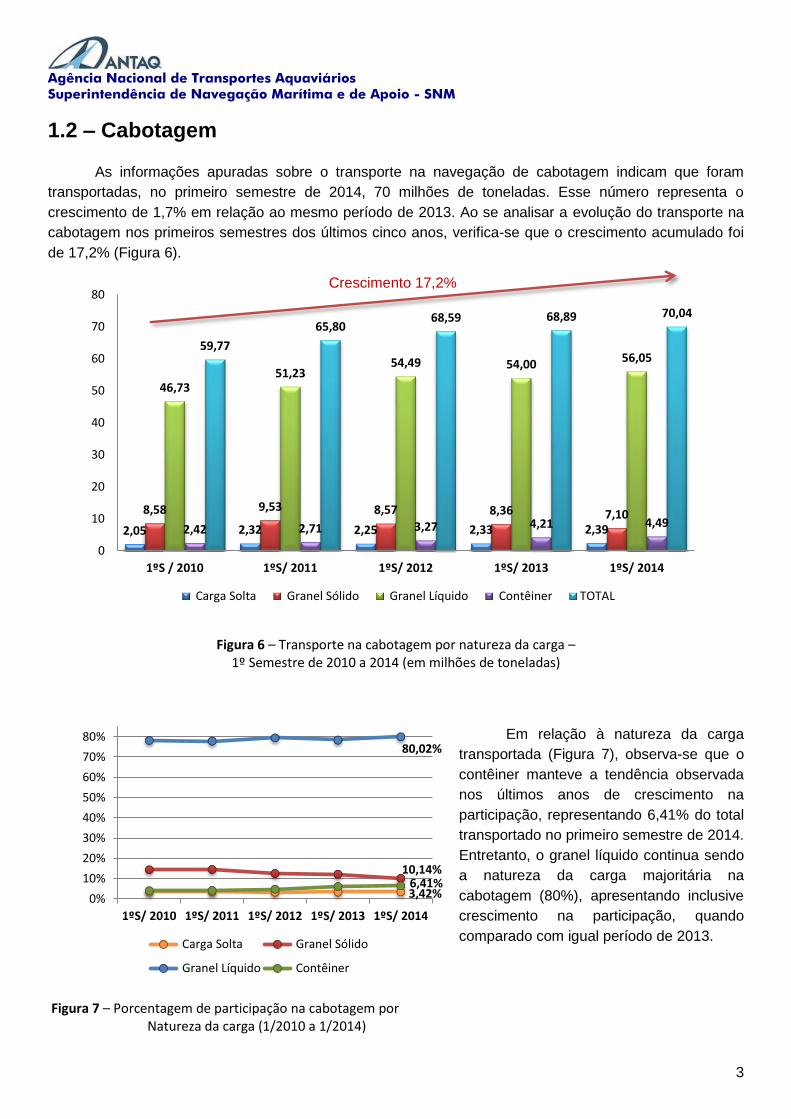

1.2 – Cabotagem

As informações apuradas sobre o transporte na navegação de cabotagem indicam que foram

transportadas, no primeiro semestre de 2014, 70 milhões de toneladas. Esse número representa o

crescimento de 1,7% em relação ao mesmo período de 2013. Ao se analisar a evolução do transporte na

cabotagem nos primeiros semestres dos últimos cinco anos, verifica-se que o crescimento acumulado foi

de 17,2% (Figura 6).

Figura 6 – Transporte na cabotagem por natureza da carga – 1º Semestre de 2010 a 2014 (em milhões de toneladas)

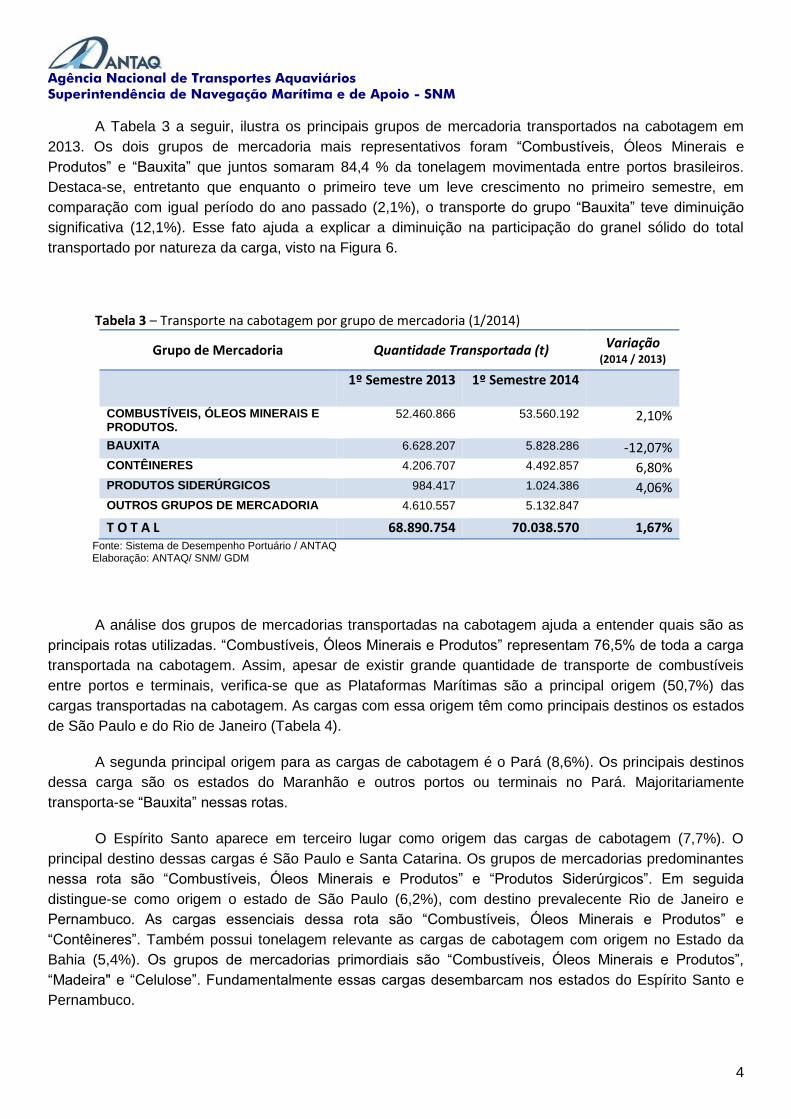

Em relação à natureza da carga

transportada (Figura 7), observa-se que o

contêiner manteve a tendência observada

nos últimos anos de crescimento na

participação, representando 6,41% do total

transportado no primeiro semestre de 2014.

Entretanto, o granel líquido continua sendo

a natureza da carga majoritária na

cabotagem (80%), apresentando inclusive

crescimento na participação, quando

comparado com igual período de 2013.

Figura 7 – Porcentagem de participação na cabotagem por Natureza da carga (1/2010 a 1/2014)

2,05 2,32 2,25 2,33 2,39

8,58 9,53 8,57 8,36 7,10

46,7351,23

54,49 54,00 56,05

2,42 2,71 3,27 4,21 4,49

59,77

65,8068,59 68,89 70,04

0

10

20

30

40

50

60

70

80

1ºS / 2010 1ºS/ 2011 1ºS/ 2012 1ºS/ 2013 1ºS/ 2014

Carga Solta Granel Sólido Granel Líquido Contêiner TOTAL

3,42%

10,14%

80,02%

6,41%0%

10%

20%

30%

40%

50%

60%

70%

80%

1ºS/ 2010 1ºS/ 2011 1ºS/ 2012 1ºS/ 2013 1ºS/ 2014

Carga Solta Granel Sólido

Granel Líquido Contêiner

Crescimento 17,2%

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

4

A Tabela 3 a seguir, ilustra os principais grupos de mercadoria transportados na cabotagem em

2013. Os dois grupos de mercadoria mais representativos foram “Combustíveis, Óleos Minerais e

Produtos” e “Bauxita” que juntos somaram 84,4 % da tonelagem movimentada entre portos brasileiros.

Destaca-se, entretanto que enquanto o primeiro teve um leve crescimento no primeiro semestre, em

comparação com igual período do ano passado (2,1%), o transporte do grupo “Bauxita” teve diminuição

significativa (12,1%). Esse fato ajuda a explicar a diminuição na participação do granel sólido do total

transportado por natureza da carga, visto na Figura 6.

Tabela 3 – Transporte na cabotagem por grupo de mercadoria (1/2014)

Grupo de Mercadoria Quantidade Transportada (t) Variação

(2014 / 2013)

1º Semestre 2013 1º Semestre 2014

COMBUSTÍVEIS, ÓLEOS MINERAIS E PRODUTOS.

52.460.866 53.560.192 2,10%

BAUXITA 6.628.207 5.828.286 -12,07% CONTÊINERES 4.206.707 4.492.857 6,80% PRODUTOS SIDERÚRGICOS 984.417 1.024.386 4,06% OUTROS GRUPOS DE MERCADORIA 4.610.557 5.132.847

T O T A L 68.890.754 70.038.570 1,67% Fonte: Sistema de Desempenho Portuário / ANTAQ Elaboração: ANTAQ/ SNM/ GDM

A análise dos grupos de mercadorias transportadas na cabotagem ajuda a entender quais são as

principais rotas utilizadas. “Combustíveis, Óleos Minerais e Produtos” representam 76,5% de toda a carga

transportada na cabotagem. Assim, apesar de existir grande quantidade de transporte de combustíveis

entre portos e terminais, verifica-se que as Plataformas Marítimas são a principal origem (50,7%) das

cargas transportadas na cabotagem. As cargas com essa origem têm como principais destinos os estados

de São Paulo e do Rio de Janeiro (Tabela 4).

A segunda principal origem para as cargas de cabotagem é o Pará (8,6%). Os principais destinos

dessa carga são os estados do Maranhão e outros portos ou terminais no Pará. Majoritariamente

transporta-se “Bauxita” nessas rotas.

O Espírito Santo aparece em terceiro lugar como origem das cargas de cabotagem (7,7%). O

principal destino dessas cargas é São Paulo e Santa Catarina. Os grupos de mercadorias predominantes

nessa rota são “Combustíveis, Óleos Minerais e Produtos” e “Produtos Siderúrgicos”. Em seguida

distingue-se como origem o estado de São Paulo (6,2%), com destino prevalecente Rio de Janeiro e

Pernambuco. As cargas essenciais dessa rota são “Combustíveis, Óleos Minerais e Produtos” e

“Contêineres”. Também possui tonelagem relevante as cargas de cabotagem com origem no Estado da

Bahia (5,4%). Os grupos de mercadorias primordiais são “Combustíveis, Óleos Minerais e Produtos”,

“Madeira" e “Celulose”. Fundamentalmente essas cargas desembarcam nos estados do Espírito Santo e

Pernambuco.

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

5

Tabela 4 – Rotas principais para o transporte de cabotagem (1/2014) Origem Destino Quantidade Transportada (t) %

Plataforma Marítima 35.501.551 50,7%

São Paulo 15.515.730 22,2%

Rio de Janeiro 9.071.109 13,0%

Outros 10.914.712 15,6%

Pará 5.994.352 8,6%

Maranhão 4.505.943 6,4%

Pará 1.371.377 2,0%

Outros 117.032 0,2%

Espírito Santo 5.400.698 7,7%

São Paulo 2.887.009 4,1%

Santa Catarina 924.041 1,3%

Outros 1.589.649 2,3%

São Paulo 4.321.759 6,2%

Rio de Janeiro 992.670 1,4%

Pernambuco 744.885 1,1%

Outros 2.584.204 3,7%

Bahia 3.787.891 5,4%

Espírito Santo 1.306.518 1,9%

Pernambuco 782.210 1,1%

Outros 1.699.164 2,4% Outros 15.032.318 21,5%

T o t a l 70.038.570 100,0% Fonte: Sistema de Desempenho Portuário / ANTAQ

Elaboração: ANTAQ/ SNM/ GDM

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

6

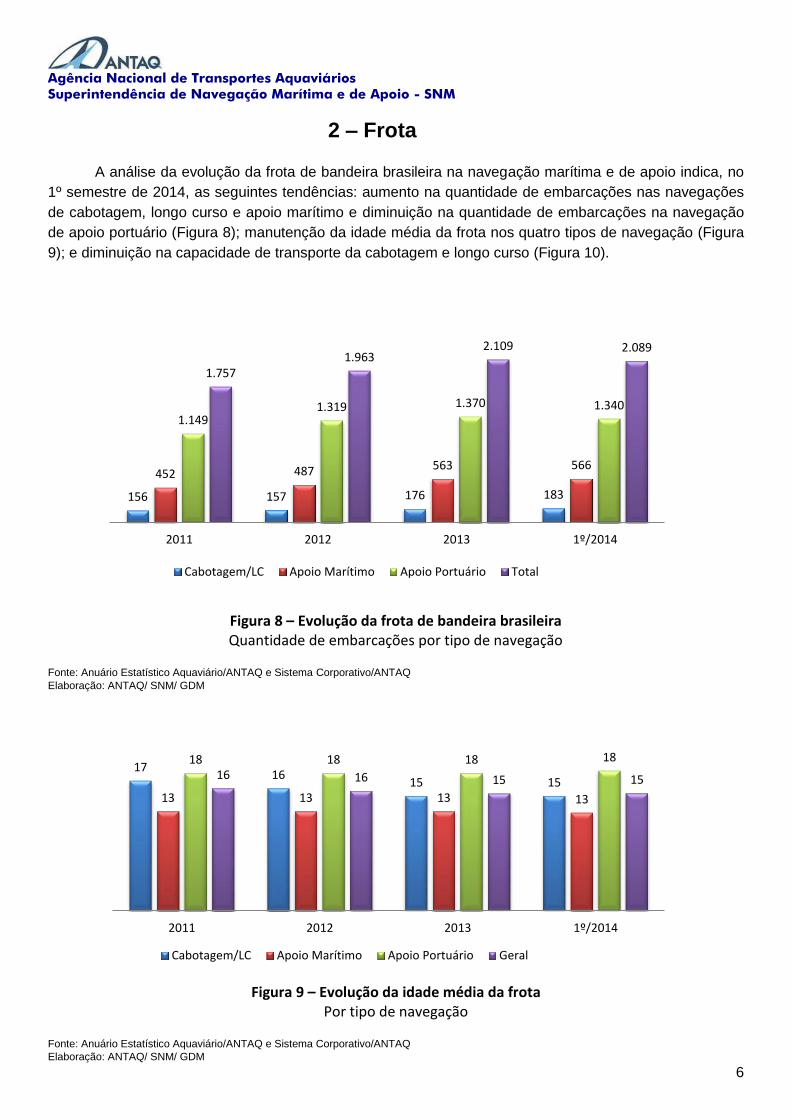

2 – Frota

A análise da evolução da frota de bandeira brasileira na navegação marítima e de apoio indica, no

1º semestre de 2014, as seguintes tendências: aumento na quantidade de embarcações nas navegações

de cabotagem, longo curso e apoio marítimo e diminuição na quantidade de embarcações na navegação

de apoio portuário (Figura 8); manutenção da idade média da frota nos quatro tipos de navegação (Figura

9); e diminuição na capacidade de transporte da cabotagem e longo curso (Figura 10).

Figura 8 – Evolução da frota de bandeira brasileira Quantidade de embarcações por tipo de navegação

Fonte: Anuário Estatístico Aquaviário/ANTAQ e Sistema Corporativo/ANTAQ

Elaboração: ANTAQ/ SNM/ GDM

Figura 9 – Evolução da idade média da frota Por tipo de navegação

Fonte: Anuário Estatístico Aquaviário/ANTAQ e Sistema Corporativo/ANTAQ

Elaboração: ANTAQ/ SNM/ GDM

156 157 176 183

452 487 563 566

1.1491.319 1.370 1.340

1.7571.963

2.109 2.089

2011 2012 2013 1º/2014

Cabotagem/LC Apoio Marítimo Apoio Portuário Total

1716

15 1513 13 13 13

18 18 18 18

16 16 15 15

2011 2012 2013 1º/2014

Cabotagem/LC Apoio Marítimo Apoio Portuário Geral

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

7

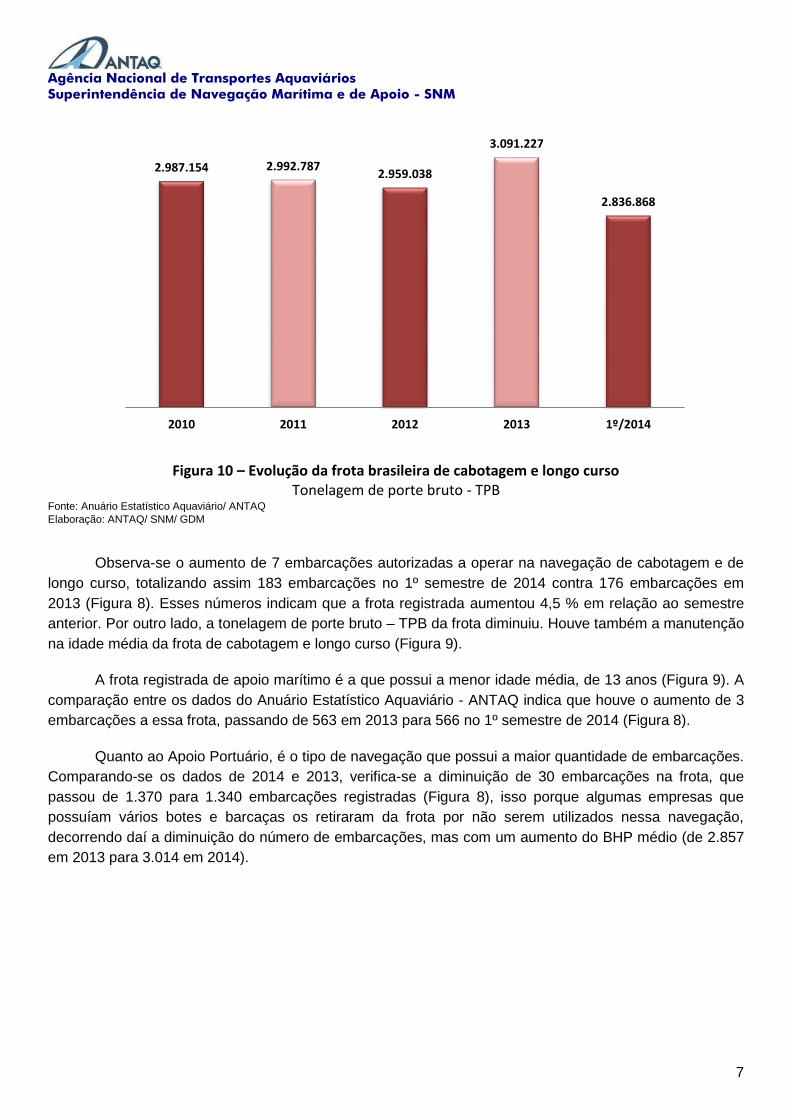

Figura 10 – Evolução da frota brasileira de cabotagem e longo curso Tonelagem de porte bruto - TPB

Fonte: Anuário Estatístico Aquaviário/ ANTAQ

Elaboração: ANTAQ/ SNM/ GDM

Observa-se o aumento de 7 embarcações autorizadas a operar na navegação de cabotagem e de

longo curso, totalizando assim 183 embarcações no 1º semestre de 2014 contra 176 embarcações em

2013 (Figura 8). Esses números indicam que a frota registrada aumentou 4,5 % em relação ao semestre

anterior. Por outro lado, a tonelagem de porte bruto – TPB da frota diminuiu. Houve também a manutenção

na idade média da frota de cabotagem e longo curso (Figura 9).

A frota registrada de apoio marítimo é a que possui a menor idade média, de 13 anos (Figura 9). A

comparação entre os dados do Anuário Estatístico Aquaviário - ANTAQ indica que houve o aumento de 3

embarcações a essa frota, passando de 563 em 2013 para 566 no 1º semestre de 2014 (Figura 8).

Quanto ao Apoio Portuário, é o tipo de navegação que possui a maior quantidade de embarcações.

Comparando-se os dados de 2014 e 2013, verifica-se a diminuição de 30 embarcações na frota, que

passou de 1.370 para 1.340 embarcações registradas (Figura 8), isso porque algumas empresas que

possuíam vários botes e barcaças os retiraram da frota por não serem utilizados nessa navegação,

decorrendo daí a diminuição do número de embarcações, mas com um aumento do BHP médio (de 2.857

em 2013 para 3.014 em 2014).

2.987.154 2.992.7872.959.038

3.091.227

2.836.868

2010 2011 2012 2013 1º/2014

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

8

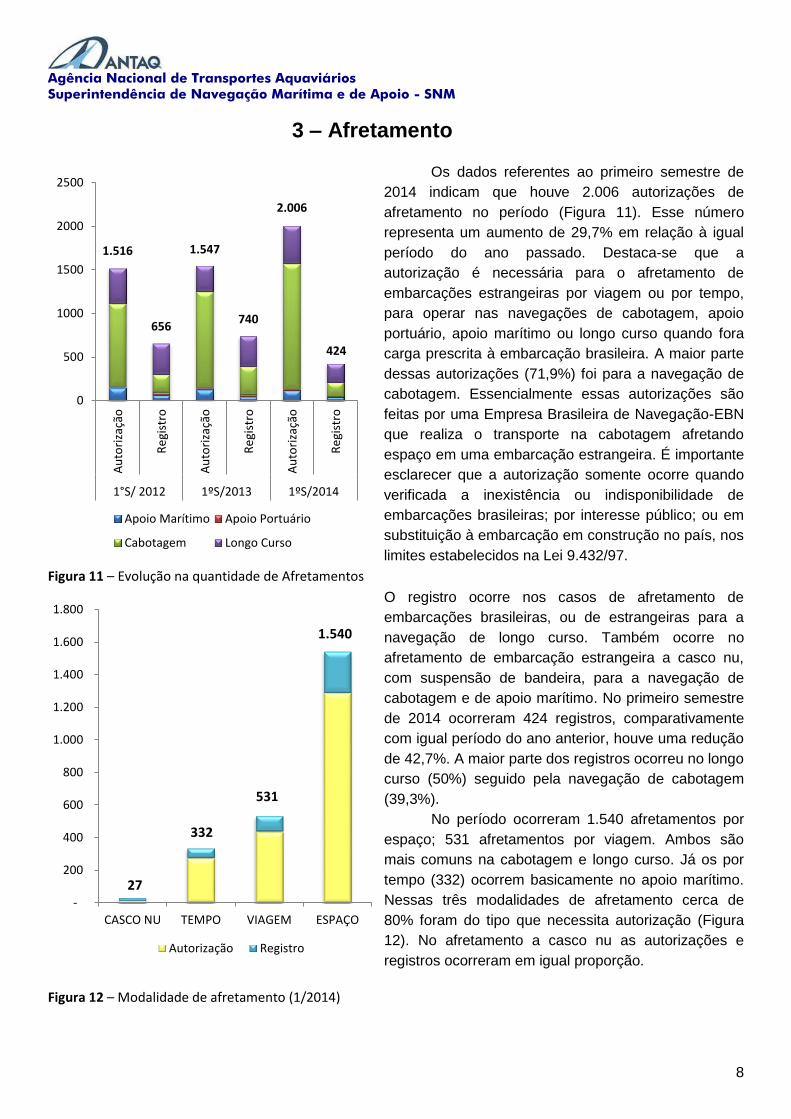

3 – Afretamento

Os dados referentes ao primeiro semestre de

2014 indicam que houve 2.006 autorizações de

afretamento no período (Figura 11). Esse número

representa um aumento de 29,7% em relação à igual

período do ano passado. Destaca-se que a

autorização é necessária para o afretamento de

embarcações estrangeiras por viagem ou por tempo,

para operar nas navegações de cabotagem, apoio

portuário, apoio marítimo ou longo curso quando fora

carga prescrita à embarcação brasileira. A maior parte

dessas autorizações (71,9%) foi para a navegação de

cabotagem. Essencialmente essas autorizações são

feitas por uma Empresa Brasileira de Navegação-EBN

que realiza o transporte na cabotagem afretando

espaço em uma embarcação estrangeira. É importante

esclarecer que a autorização somente ocorre quando

verificada a inexistência ou indisponibilidade de

embarcações brasileiras; por interesse público; ou em

substituição à embarcação em construção no país, nos

limites estabelecidos na Lei 9.432/97.

Figura 11 – Evolução na quantidade de Afretamentos

O registro ocorre nos casos de afretamento de

embarcações brasileiras, ou de estrangeiras para a

navegação de longo curso. Também ocorre no

afretamento de embarcação estrangeira a casco nu,

com suspensão de bandeira, para a navegação de

cabotagem e de apoio marítimo. No primeiro semestre

de 2014 ocorreram 424 registros, comparativamente

com igual período do ano anterior, houve uma redução

de 42,7%. A maior parte dos registros ocorreu no longo

curso (50%) seguido pela navegação de cabotagem

(39,3%).

No período ocorreram 1.540 afretamentos por

espaço; 531 afretamentos por viagem. Ambos são

mais comuns na cabotagem e longo curso. Já os por

tempo (332) ocorrem basicamente no apoio marítimo.

Nessas três modalidades de afretamento cerca de

80% foram do tipo que necessita autorização (Figura

12). No afretamento a casco nu as autorizações e

registros ocorreram em igual proporção.

Figura 12 – Modalidade de afretamento (1/2014)

1.516

656

1.547

740

2.006

424

0

500

1000

1500

2000

2500

Au

tori

zaçã

o

Re

gist

ro

Au

tori

zaçã

o

Re

gist

ro

Au

tori

zaçã

o

Re

gist

ro

1°S/ 2012 1ºS/2013 1ºS/2014

Apoio Marítimo Apoio Portuário

Cabotagem Longo Curso

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

CASCO NU TEMPO VIAGEM ESPAÇO

Autorização Registro

27

1.540

332

531

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

9

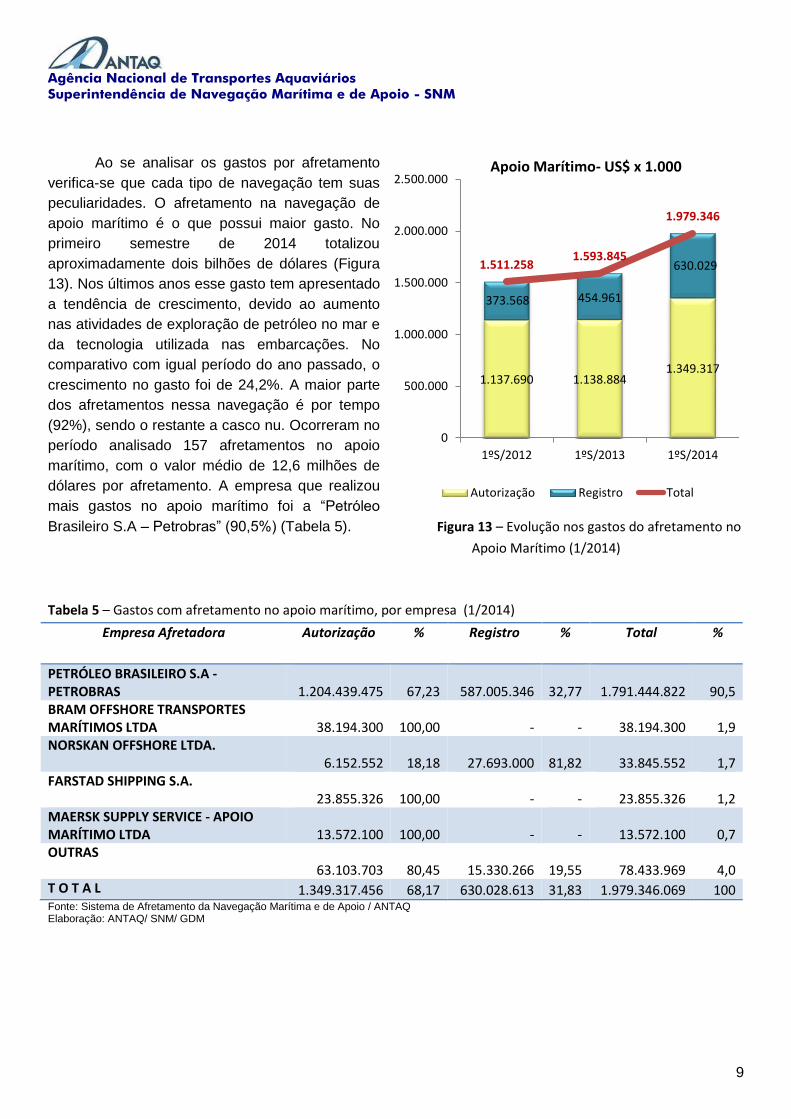

Ao se analisar os gastos por afretamento

verifica-se que cada tipo de navegação tem suas

peculiaridades. O afretamento na navegação de

apoio marítimo é o que possui maior gasto. No

primeiro semestre de 2014 totalizou

aproximadamente dois bilhões de dólares (Figura

13). Nos últimos anos esse gasto tem apresentado

a tendência de crescimento, devido ao aumento

nas atividades de exploração de petróleo no mar e

da tecnologia utilizada nas embarcações. No

comparativo com igual período do ano passado, o

crescimento no gasto foi de 24,2%. A maior parte

dos afretamentos nessa navegação é por tempo

(92%), sendo o restante a casco nu. Ocorreram no

período analisado 157 afretamentos no apoio

marítimo, com o valor médio de 12,6 milhões de

dólares por afretamento. A empresa que realizou

mais gastos no apoio marítimo foi a “Petróleo

Brasileiro S.A – Petrobras” (90,5%) (Tabela 5). Figura 13 – Evolução nos gastos do afretamento no

Apoio Marítimo (1/2014)

Tabela 5 – Gastos com afretamento no apoio marítimo, por empresa (1/2014)

Empresa Afretadora Autorização % Registro % Total %

PETRÓLEO BRASILEIRO S.A - PETROBRAS

1.204.439.475

67,23

587.005.346

32,77

1.791.444.822 90,5

BRAM OFFSHORE TRANSPORTES MARÍTIMOS LTDA

38.194.300

100,00 -

-

38.194.300 1,9

NORSKAN OFFSHORE LTDA. 6.152.552

18,18

27.693.000

81,82

33.845.552 1,7

FARSTAD SHIPPING S.A. 23.855.326

100,00 -

-

23.855.326 1,2

MAERSK SUPPLY SERVICE - APOIO MARÍTIMO LTDA

13.572.100

100,00 -

-

13.572.100 0,7

OUTRAS 63.103.703

80,45

15.330.266

19,55

78.433.969 4,0

T O T A L 1.349.317.456 68,17 630.028.613 31,83 1.979.346.069 100 Fonte: Sistema de Afretamento da Navegação Marítima e de Apoio / ANTAQ Elaboração: ANTAQ/ SNM/ GDM

1.137.690 1.138.8841.349.317

373.568 454.961

630.0291.511.2581.593.845

1.979.346

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1ºS/2012 1ºS/2013 1ºS/2014

Apoio Marítimo- US$ x 1.000

Autorização Registro Total

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

10

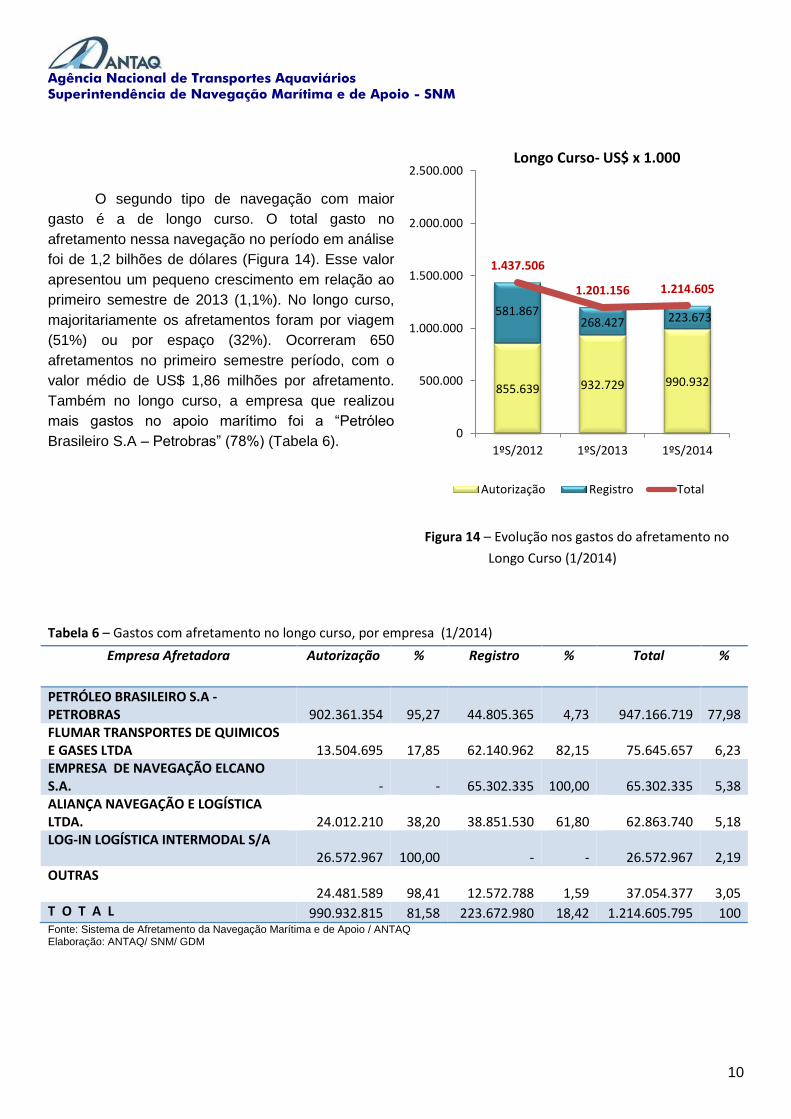

O segundo tipo de navegação com maior

gasto é a de longo curso. O total gasto no

afretamento nessa navegação no período em análise

foi de 1,2 bilhões de dólares (Figura 14). Esse valor

apresentou um pequeno crescimento em relação ao

primeiro semestre de 2013 (1,1%). No longo curso,

majoritariamente os afretamentos foram por viagem

(51%) ou por espaço (32%). Ocorreram 650

afretamentos no primeiro semestre período, com o

valor médio de US$ 1,86 milhões por afretamento.

Também no longo curso, a empresa que realizou

mais gastos no apoio marítimo foi a “Petróleo

Brasileiro S.A – Petrobras” (78%) (Tabela 6).

Figura 14 – Evolução nos gastos do afretamento no

Longo Curso (1/2014)

Tabela 6 – Gastos com afretamento no longo curso, por empresa (1/2014)

Empresa Afretadora Autorização % Registro % Total %

PETRÓLEO BRASILEIRO S.A - PETROBRAS

902.361.354

95,27

44.805.365

4,73

947.166.719 77,98

FLUMAR TRANSPORTES DE QUIMICOS E GASES LTDA

13.504.695

17,85

62.140.962

82,15

75.645.657 6,23

EMPRESA DE NAVEGAÇÃO ELCANO S.A.

-

-

65.302.335

100,00

65.302.335 5,38

ALIANÇA NAVEGAÇÃO E LOGÍSTICA LTDA.

24.012.210

38,20

38.851.530

61,80

62.863.740 5,18

LOG-IN LOGÍSTICA INTERMODAL S/A 26.572.967

100,00

-

-

26.572.967 2,19

OUTRAS 24.481.589

98,41

12.572.788

1,59

37.054.377 3,05

T O T A L 990.932.815 81,58 223.672.980 18,42 1.214.605.795 100 Fonte: Sistema de Afretamento da Navegação Marítima e de Apoio / ANTAQ Elaboração: ANTAQ/ SNM/ GDM

855.639 932.729 990.932

581.867268.427 223.673

1.437.506

1.201.156 1.214.605

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1ºS/2012 1ºS/2013 1ºS/2014

Longo Curso- US$ x 1.000

Autorização Registro Total

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

11

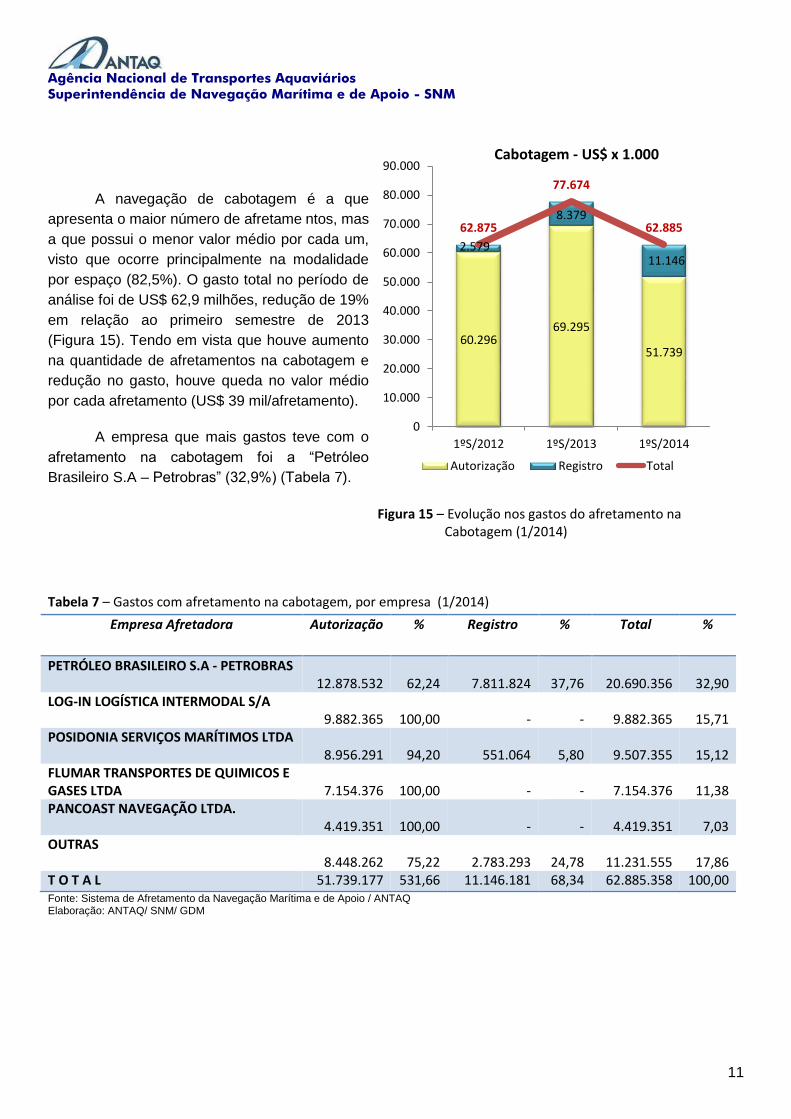

A navegação de cabotagem é a que

apresenta o maior número de afretame ntos, mas

a que possui o menor valor médio por cada um,

visto que ocorre principalmente na modalidade

por espaço (82,5%). O gasto total no período de

análise foi de US$ 62,9 milhões, redução de 19%

em relação ao primeiro semestre de 2013

(Figura 15). Tendo em vista que houve aumento

na quantidade de afretamentos na cabotagem e

redução no gasto, houve queda no valor médio

por cada afretamento (US$ 39 mil/afretamento).

A empresa que mais gastos teve com o

afretamento na cabotagem foi a “Petróleo

Brasileiro S.A – Petrobras” (32,9%) (Tabela 7).

Figura 15 – Evolução nos gastos do afretamento na Cabotagem (1/2014)

Tabela 7 – Gastos com afretamento na cabotagem, por empresa (1/2014)

Empresa Afretadora Autorização % Registro % Total %

PETRÓLEO BRASILEIRO S.A - PETROBRAS 12.878.532

62,24 7.811.824

37,76

20.690.356

32,90

LOG-IN LOGÍSTICA INTERMODAL S/A 9.882.365

100,00 -

-

9.882.365

15,71

POSIDONIA SERVIÇOS MARÍTIMOS LTDA 8.956.291

94,20 551.064

5,80

9.507.355

15,12

FLUMAR TRANSPORTES DE QUIMICOS E GASES LTDA 7.154.376

100,00 -

-

7.154.376

11,38

PANCOAST NAVEGAÇÃO LTDA. 4.419.351

100,00 -

-

4.419.351

7,03

OUTRAS 8.448.262

75,22 2.783.293

24,78

11.231.555

17,86

T O T A L 51.739.177 531,66 11.146.181 68,34 62.885.358 100,00 Fonte: Sistema de Afretamento da Navegação Marítima e de Apoio / ANTAQ Elaboração: ANTAQ/ SNM/ GDM

60.29669.295

51.739

2.579

8.379

11.146

62.875

77.674

62.885

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

1ºS/2012 1ºS/2013 1ºS/2014

Cabotagem - US$ x 1.000

Autorização Registro Total

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

12

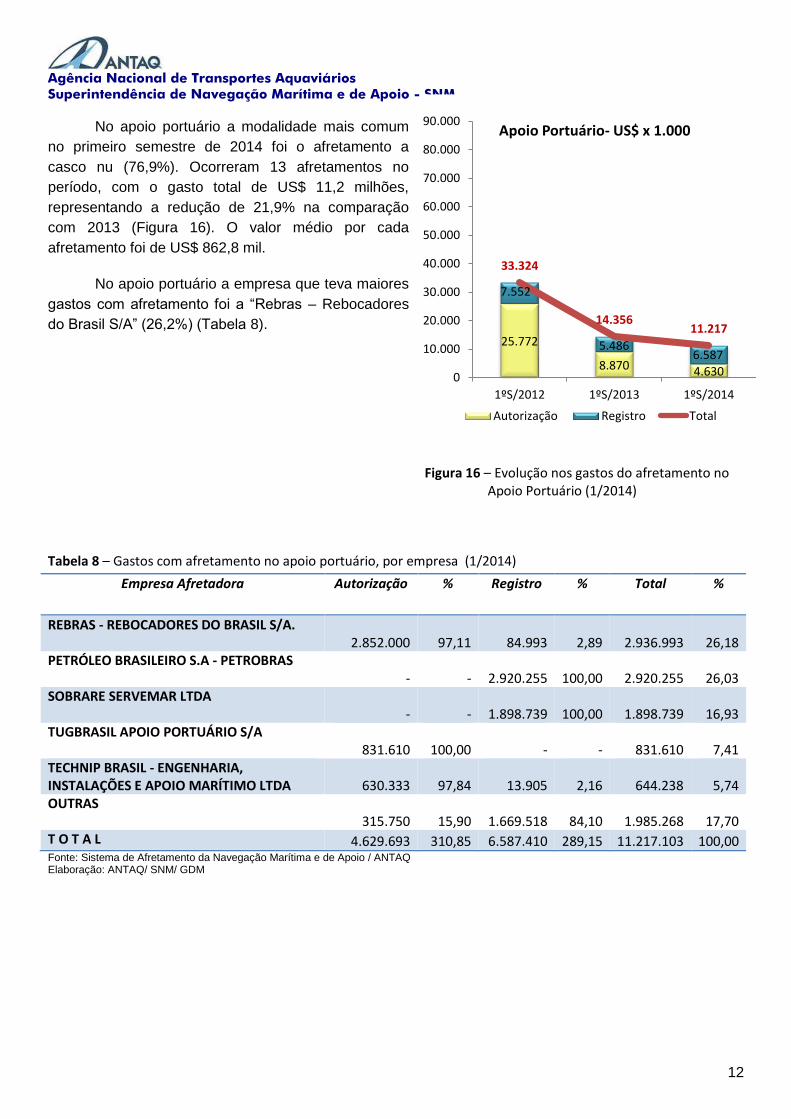

No apoio portuário a modalidade mais comum

no primeiro semestre de 2014 foi o afretamento a

casco nu (76,9%). Ocorreram 13 afretamentos no

período, com o gasto total de US$ 11,2 milhões,

representando a redução de 21,9% na comparação

com 2013 (Figura 16). O valor médio por cada

afretamento foi de US$ 862,8 mil.

No apoio portuário a empresa que teva maiores

gastos com afretamento foi a “Rebras – Rebocadores

do Brasil S/A” (26,2%) (Tabela 8).

Figura 16 – Evolução nos gastos do afretamento no Apoio Portuário (1/2014)

Tabela 8 – Gastos com afretamento no apoio portuário, por empresa (1/2014)

Empresa Afretadora Autorização % Registro % Total %

REBRAS - REBOCADORES DO BRASIL S/A. 2.852.000

97,11

84.993

2,89

2.936.993 26,18

PETRÓLEO BRASILEIRO S.A - PETROBRAS - -

2.920.255

100,00

2.920.255 26,03

SOBRARE SERVEMAR LTDA - -

1.898.739

100,00

1.898.739 16,93

TUGBRASIL APOIO PORTUÁRIO S/A 831.610

100,00 -

-

831.610

7,41

TECHNIP BRASIL - ENGENHARIA, INSTALAÇÕES E APOIO MARÍTIMO LTDA 630.333

97,84

13.905

2,16

644.238

5,74

OUTRAS 315.750

15,90

1.669.518

84,10

1.985.268 17,70

T O T A L 4.629.693 310,85 6.587.410 289,15 11.217.103 100,00 Fonte: Sistema de Afretamento da Navegação Marítima e de Apoio / ANTAQ Elaboração: ANTAQ/ SNM/ GDM

25.772

8.870 4.630

7.552

5.4866.587

33.324

14.35611.217

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

1ºS/2012 1ºS/2013 1ºS/2014

Apoio Portuário- US$ x 1.000

Autorização Registro Total

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

13

4 – Outorga

A autorização para operar na navegação marítima e de apoio é concedida à pessoa jurídica

constituída nos termos da legislação brasileira, com sede e administração no País, que tenha por objeto a

prestação de serviço de transporte aquaviário, atendendo aos requisitos técnicos, econômicos e jurídicos

estabelecidos na Resolução 2510-ANTAQ.

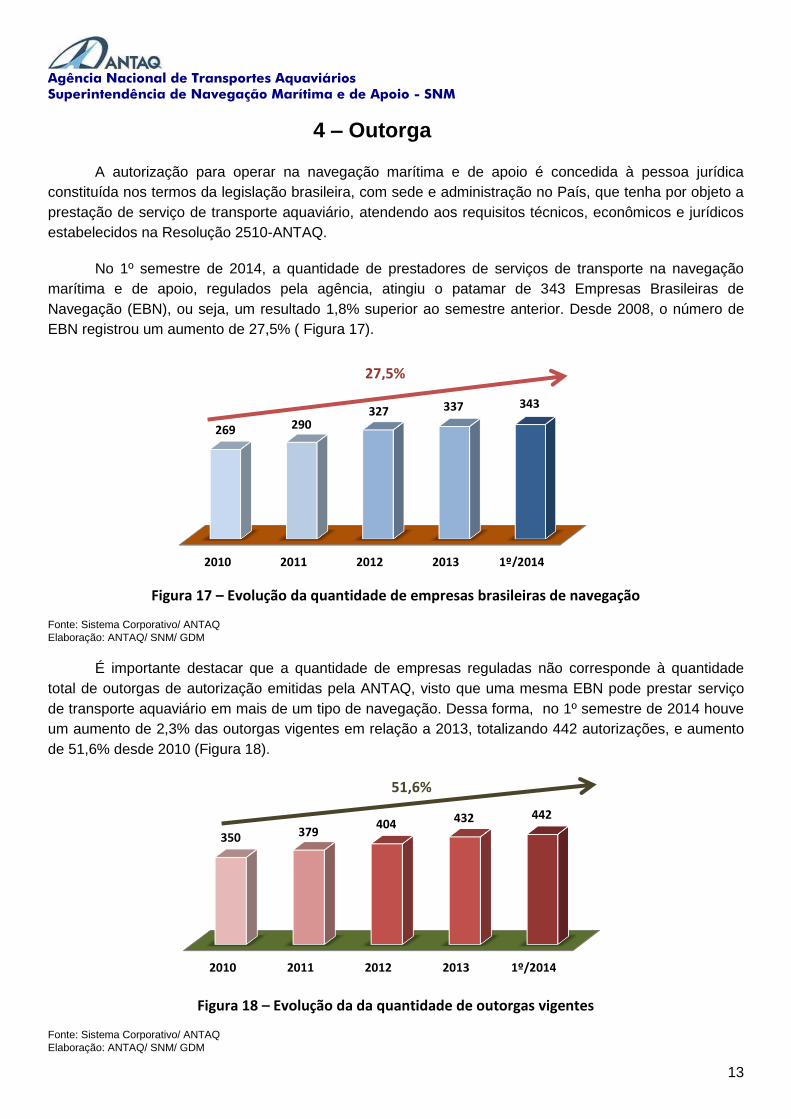

No 1º semestre de 2014, a quantidade de prestadores de serviços de transporte na navegação

marítima e de apoio, regulados pela agência, atingiu o patamar de 343 Empresas Brasileiras de

Navegação (EBN), ou seja, um resultado 1,8% superior ao semestre anterior. Desde 2008, o número de

EBN registrou um aumento de 27,5% ( Figura 17).

Figura 17 – Evolução da quantidade de empresas brasileiras de navegação

Fonte: Sistema Corporativo/ ANTAQ

Elaboração: ANTAQ/ SNM/ GDM

É importante destacar que a quantidade de empresas reguladas não corresponde à quantidade

total de outorgas de autorização emitidas pela ANTAQ, visto que uma mesma EBN pode prestar serviço

de transporte aquaviário em mais de um tipo de navegação. Dessa forma, no 1º semestre de 2014 houve

um aumento de 2,3% das outorgas vigentes em relação a 2013, totalizando 442 autorizações, e aumento

de 51,6% desde 2010 (Figura 18).

Figura 18 – Evolução da da quantidade de outorgas vigentes

Fonte: Sistema Corporativo/ ANTAQ

Elaboração: ANTAQ/ SNM/ GDM

2010 2011 2012 2013 1º/2014

269 290327 337 343

2010 2011 2012 2013 1º/2014

350 379404 432 442

51,6%

27,5%

Agência Nacional de Transportes Aquaviários Superintendência de Navegação Marítima e de Apoio - SNM

14

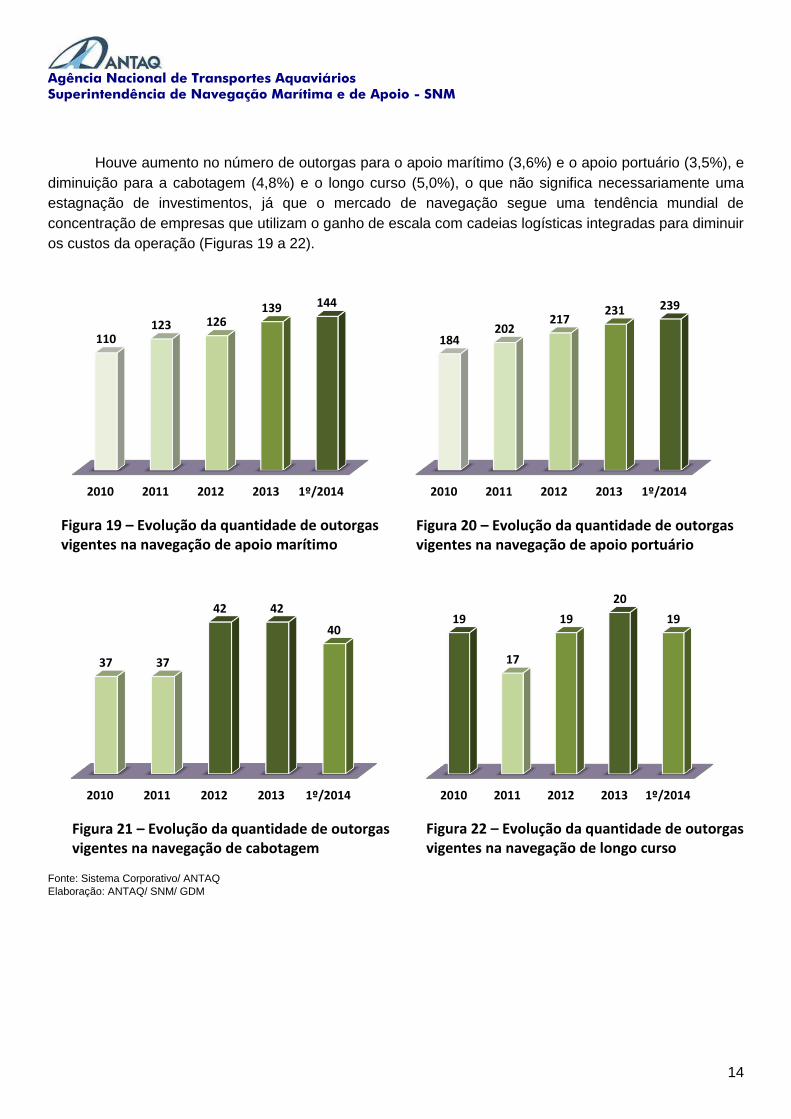

Houve aumento no número de outorgas para o apoio marítimo (3,6%) e o apoio portuário (3,5%), e

diminuição para a cabotagem (4,8%) e o longo curso (5,0%), o que não significa necessariamente uma

estagnação de investimentos, já que o mercado de navegação segue uma tendência mundial de

concentração de empresas que utilizam o ganho de escala com cadeias logísticas integradas para diminuir

os custos da operação (Figuras 19 a 22).

Fonte: Sistema Corporativo/ ANTAQ

Elaboração: ANTAQ/ SNM/ GDM

2010 2011 2012 2013 1º/2014

110123 126

139 144

2010 2011 2012 2013 1º/2014

184202

217231 239

2010 2011 2012 2013 1º/2014

37 37

42 42

40

2010 2011 2012 2013 1º/2014

19

17

19

20

19

Figura 19 – Evolução da quantidade de outorgas vigentes na navegação de apoio marítimo

Figura 20 – Evolução da quantidade de outorgas vigentes na navegação de apoio portuário

Figura 21 – Evolução da quantidade de outorgas vigentes na navegação de cabotagem

Figura 22 – Evolução da quantidade de outorgas vigentes na navegação de longo curso