Navegação de cabotagem -...

16

Navegação de cabotagem Câmara dos Deputados Brasília, DF – 22 de setembro de 2011 Tiago Pereira Lima Diretor da ANTAQ

Transcript of Navegação de cabotagem -...

Navegação de cabotagem

Câmara dos DeputadosBrasília, DF – 22 de setembro de 2011

Tiago Pereira LimaDiretor da ANTAQ

AMAZONASPARÁ

AMAPÁ

RORAIMA

RODÔNIA

MATO GROSSO

TOCANTINS

GOIÁS

MATO GROSSODO SUL

MARANHÃO

PIAUÍ

CEARÁ

RIO GRANDEDO NORTE

PERNAMBUCO

BAHIA

MINAS GERAIS

SÃO PAULO

PARANÁ

SANTACATARINA

RIO GRANDEDO SUL

SERGIPE

ACRE

MANAUS

SANTARÉM

BELÉM

VILA DO CONDE

ITAQUI

FORTALEZA

AREIA BRANCA

NATAL

CABEDELO

SUAPE

MACEIÓ

SALVADOR

ARATU

ILHÉUS

BARRA DO RIACHO

VITÓRIA

RIO DE JANEIRO

ITAGUAÍ (Sepetiba)

SÃO SEBASTIÃO

SANTOS

PARANAGUÁ

SÃO FRANCISCO DO SUL

ITAJAÍ

IMBITUBA

PELOTAS

RIO GRANDE

MACAPÁ

RECIFE

NITERÓI

FORNO

ANTONINA

ANGRA DOS REIS

PORTO ALEGRE

LAGUNA

PORTOS PÚBLICOSMARÍTIMOS

34

2

AMAZONASPARÁ

AMAPÁ

RORAIMA

RODÔNIA

MATO GROSSO

TOCANTINS

GOIÁS

MATO GROSSODO SUL

MARANHÃO

PIAUÍ

CEARÁ

RIO GRANDEDO NORTE

PERNAMBUCO

BAHIA

MINAS GERAIS

SÃO PAULO

PARANÁ

SANTACATARINA

RIO GRANDEDO SUL

SERGIPE

ACRE

MANAUS

SANTARÉM

BELÉM

VILA DO CONDE

ITAQUI

FORTALEZA

AREIA BRANCA

NATAL

CABEDELO

SUAPE

MACEIÓ

SALVADOR

ARATU

ILHÉUS

BARRA DO RIACHO

VITÓRIA

RIO DE JANEIRO

ITAGUAÍ (Sepetiba)

SÃO SEBASTIÃO

SANTOS

PARANAGUÁ

SÃO FRANCISCO DO SUL

ITAJAÍ

IMBITUBA

PELOTAS

RIO GRANDE

MACAPÁ

RECIFE

NITERÓI

FORNO

ANTONINA

ANGRA DOS REIS

PORTO ALEGRE

LAGUNA

14 TUP

13 TUP

Rio = 22 TUP

RS= 16 TUP

SC= 11 TUP

TERMINAIS PORTUÁRIOSDE USO PRIVATIVOS (TUP)

129

ETC

ES = 9 TUP

BA = 8 TUP

3

Portos brasileirosNecessidades para escoamento de cargas do agronegócio

Águas profundas Localização estratégica Necessidade de adequação para atender

novas demandas

Infraestrutura de acesso terrestre, hidroviário e

ferroviário

Berços para atendimento à

cabotagem

4

Estatísticas Exportação e ImportaçãoPercentual de exportação/importação por via marítima – Tonelada e US$ FOB

Fonte: ANTAQ – Anuário Estatístico 2010 e MDIC, sistema Alice

(http://aliceweb.desenvolvimento.gov.br/)

99%Exportação

em t

1%

20%

73%Importação em US$ FOB

5% 2%

90%Importação

em t

4%6%

4%

85%Exportação em

US$ FOB

7%4%

5

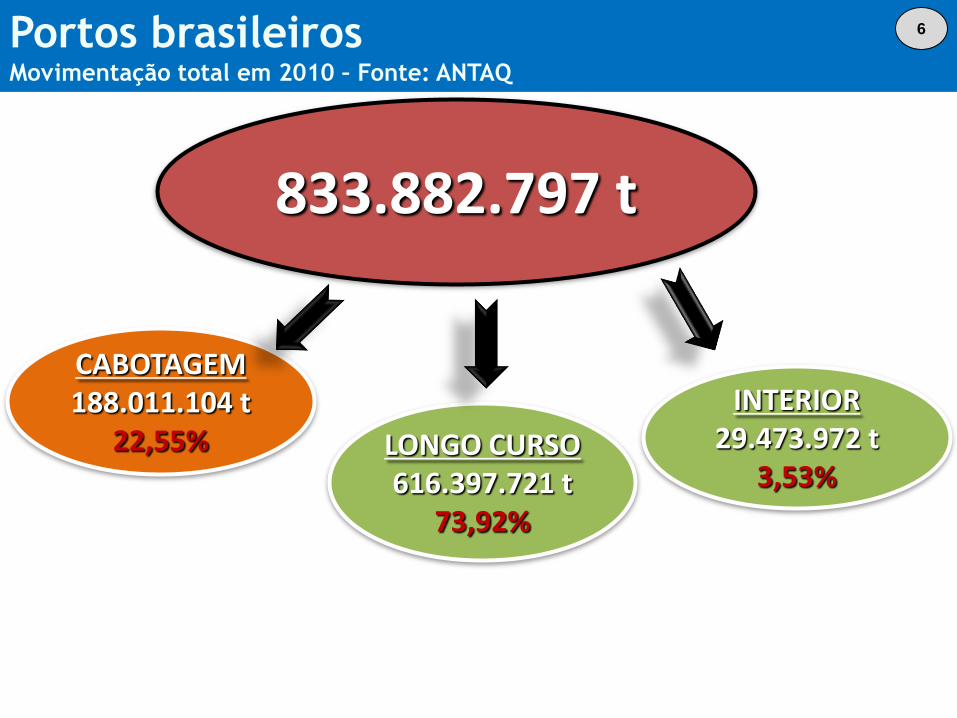

833.882.797 t

CABOTAGEM188.011.104 t

22,55% LONGO CURSO616.397.721 t

73,92%

INTERIOR29.473.972 t

3,53%

Portos brasileirosMovimentação total em 2010 – Fonte: ANTAQ

6

2009

2010

732.931.141

833.882.797

MOVIMENTAÇÃO TOTAL (em t)

+ 13,8%

2009

2010

439.771.431

489.594.125

91.505.738

126.803.596

LONGO CURSO (em t)

EXPORTAÇÃO

IMPORTAÇÃO

531.277.169

616.402.772

+ 16,0%

2009

2010

177.287.367

188.011.104

CABOTAGEM (em t)

+ 6,0%

2009

2010

24.366.605

29.473.972

NAVEGAÇÃO INTERIOR (em t)

+ 21,0%

+ 39%+ 16%

Sistema aquaviárioMovimentação comparativa 2010/2009

7

Estatísticas Portuárias (1)Boletim Trimestral da ANTAQ – 2011 – CRESCIMENTO DE MOVIMENTAÇÃO 2011/2010

160

170

180

190

200

210

220

230

1º Trim. 2º Trim.

20102011

+ 7,7%

+ 6,7%

8

Estatísticas Portuárias (2)Destaques: 1º e 2º Trimestre 2011 em relação ao 1º e 2º Trimestre 2010

Indicador Período Status Variação

CONTÊINER(TEU)

1º trimestre 2011 comparado com1º trimestre 2010 +20,93%

CONTÊINER(TEU)

2º trimestre 2011 comparado com2º trimestre 2010 +16,66%

CONTÊINER 1º semestre 2011 comparado com1º semestre 2010 +18,66%

Só combustível Todos os produtos Sem considerar combustívelPeríodo

9

Navegação de cabotagem• Extensa costa marítima com

portos e terminais portuários

em contínuo processo de

modernização e ampliação da

capacidade de movimentação

de cargas

• Concentração ao longo da

costa dos setores produtivo e

consumidor brasileiro

• Investimentos na infraestrutura de transportes terrestres possibilitando o

desenvolvimento do transporte multimodal porta-a-porta

• Modernização das EBN na prestação de serviços de transporte multimodal com

enfoque logístico integrado

• Existência de vantagens comparativas da cabotagem em relação ao modal

rodoviário

10

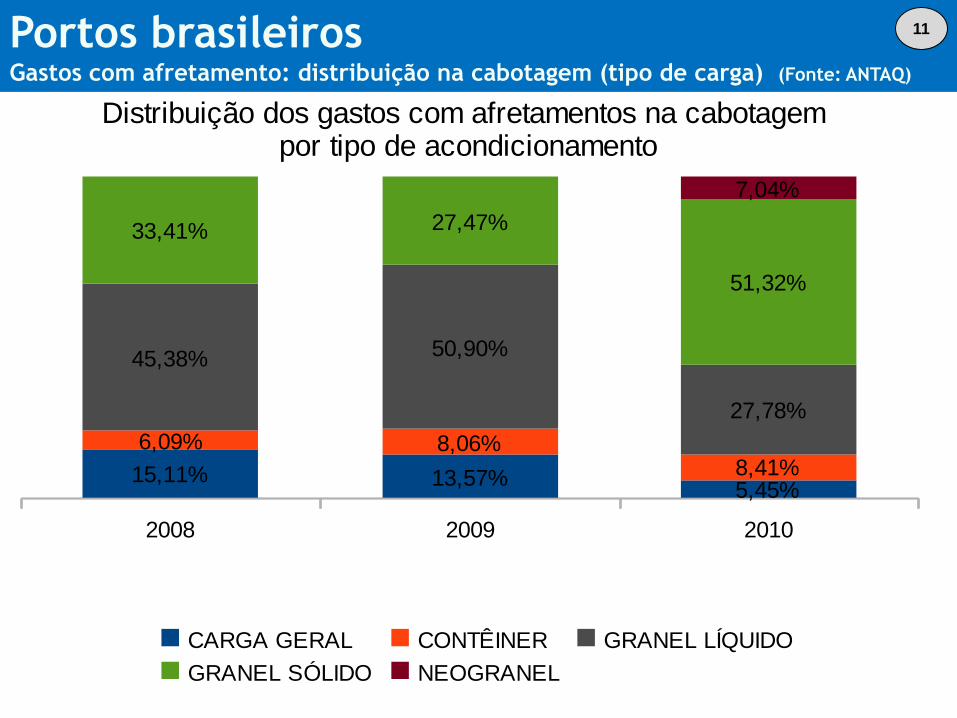

2008 2009 2010

15,11% 13,57%5,45%

6,09% 8,06%8,41%

45,38% 50,90%

27,78%

33,41% 27,47%

51,32%

7,04%

Distribuição dos gastos com afretamentos na cabotagem por tipo de acondicionamento

CARGA GERAL CONTÊINER GRANEL LÍQUIDO

GRANEL SÓLIDO NEOGRANEL

11Portos brasileirosGastos com afretamento: distribuição na cabotagem (tipo de carga) (Fonte: ANTAQ)

11

2008 2009 2010

19 19 19

OUTORGAS LONGO CURSO

2008 2009 2010

31

35

42

OUTORGAS CABOTAGEM

Navegação de cabotagem e longo cursoQuantidade de outorgas: longo curso e cabotagem

12

13Matriz de transporte Uso de modais no mundo – Quadro comparativo

25

35

13

29

13

2

5052

83

53

272525

13

4

18

60

73

0

10

20

30

40

50

60

70

80

90

EUA Canadá Rússia Alemanha Brasil Colombia

Hidrovias

Ferrovias

Rodovias

13

14Matriz de transporte segundo o PNLTAtual e projetada para 2025 – Planejamento de demandas

58

25

13

4

0

33 3229

5

10

10

20

30

40

50

60

70

RODOVIÁRIO FERROVIÁRIO AQUAVIÁRIO DUTOVIÁRIO AÉREO

2005 2025

14

Potencial aquaviário brasileiro Potencial para aproveitamento de hidrovias e navegação de cabotagem

• Integração multimodal

entre rodovias, ferrovias e

hidrovias, inclusive

navegação de cabotagem

• Instalação de terminais de

transbordo em portos e

hidrovias = melhor

aparelhamento de portos

• Possibilidade de melhor

escoamento da produção

local e abastecimento de

mercados regionais

• Desenvolvimento de

indústrias e serviços ao

longo da malha

multimodal

• Atração de investimentos

15