CARACTERIZAÇÃO E MODELAGEM DO SISTEMA DE … · Quais os fatores, econômicos ... Nota-se que dos...

21

CARACTERIZAÇÃO E MODELAGEM DO SISTEMA DE GESTÃO AMBIENTAL (BASEADO NA NORMA ISO 14001) NO BRASIL Área temática: Gestão pela Qualidade Fábio Oliveira Neves [email protected] Eduardo Gomes Salgado [email protected] Luiz Alberto Beijo [email protected] Resumo: Brazil has currently been in extensive industrial and economic development, mainly by the broad strengthening of South American countries, that is currently occupying the seventh (7th) place in the world economy, in addition of being the tenth (10th) country in the world in industrial production. Regarding to these industrial and economic development, a lot of times, does not bring up a serious problem that is the greenhouse problem, i.e pollutants from industry, we can say that Brazil produces approximately 2.7 million tons of hazardous industrial waste. According to data from the Environmental Guide Brazil-Germany. This study brought a proposal to verify the influence of the ISO 14001 certification in front of several environmental, economic and cultural factors. Thus, in order for this to occur the tests were done to check the influence of these factors on the issuance of certificates of ISO 14001 in Brazil by multiple regression tests. Thus, these information were raised on platforms: ISO Survey, World Bank and International Energy Agency and the United Nations programme for the Development of Brazil. The “R” software was used as a tool for the fulfillment of multiple regression models. And the factors that influence the issuance of certificates in Brazil were: fossil fuels and Human development index. Palavras-chaves: ISSN 1984-9354

Transcript of CARACTERIZAÇÃO E MODELAGEM DO SISTEMA DE … · Quais os fatores, econômicos ... Nota-se que dos...

CARACTERIZAÇÃO E MODELAGEM DO SISTEMA DE

GESTÃO AMBIENTAL (BASEADO NA NORMA ISO 14001) NO BRASIL

Área temática: Gestão pela Qualidade

Fábio Oliveira Neves

Eduardo Gomes Salgado

Luiz Alberto Beijo

Resumo: Brazil has currently been in extensive industrial and economic development, mainly by the broad

strengthening of South American countries, that is currently occupying the seventh (7th) place in the world economy, in

addition of being the tenth (10th) country in the world in industrial production. Regarding to these industrial and

economic development, a lot of times, does not bring up a serious problem that is the greenhouse problem, i.e pollutants

from industry, we can say that Brazil produces approximately 2.7 million tons of hazardous industrial waste. According

to data from the Environmental Guide Brazil-Germany. This study brought a proposal to verify the influence of the ISO

14001 certification in front of several environmental, economic and cultural factors. Thus, in order for this to occur the

tests were done to check the influence of these factors on the issuance of certificates of ISO 14001 in Brazil by multiple

regression tests. Thus, these information were raised on platforms: ISO Survey, World Bank and International Energy

Agency and the United Nations programme for the Development of Brazil. The “R” software was used as a tool for the

fulfillment of multiple regression models. And the factors that influence the issuance of certificates in Brazil were: fossil

fuels and Human development index.

Palavras-chaves:

ISSN 1984-9354

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

2

1. INTRODUÇÃO

A sustentabilidade ambiental, tornou-se, atualmente, um foco crítico às atividades industriais.

O Sistemas de Gestão Ambiental (SGA) baseado na ISO 14001 tem surgido, recentemente, como um

tema importante que envolve a integração entre negócios e meio ambiente, com peso para fatores

ambientais em cada tomada de decisão nos negócios, processos, atividades de desenvolvimento e

planejamento estratégico. (PRAJOGO, TANG e LAI, 2012).

Vários trabalhos comprovaram que a utilização dessa norma pelos diversos ramos industriais

conseguiram mitigar a emissão de vários poluentes. Nesse sentido, Salgado e Neves (2014)

verificaram que a ISO 14001 influencia positivamente na diminuição de poluentes atmosféricos no

Estado de São Paulo. No mesmo sentido, em pesquisas recentes como realizada por Prakash e Protoski

(2013) relataram, em seu estudo, que a certificação diminuiu a quantidade de SO2 em

aproximadamente 160 países e Zhang, Wang e Wang (2014), também comprovaram que a instalação

da certificação diminuiu significativamente a quantidade de poluentes emitidos por esse ramo

industrial. Da mesma forma, Testa et al. (2014) verificaram que a implantação do Sistema de Gestão

Ambiental (SGA) baseado na norma ISO 14001 tem uma clara influência positiva na emissão de CO2 a

curto e longo prazo. Adicionalmente, no estudo de Nguyen e Hens (2013) verificaram a diminuição de

impactos ambientais, tais como a diminuição da poeira de SO2 e NO2 expelidas durante o processo

industrial ainda houve uma melhora organizacional oriunda da certificação ISO 14001.

Esta tendência tem despertado a atenção de forma significativa da preservação ambiental por

parte das empresas como demonstrativo de sua responsabilidade social independente (PRAJOGO,

TANG e LAI, 2012).

Ainda, o rápido crescimento econômico e a globalização nas últimas duas décadas têm sido

associados com um aumento significativo na disseminação de padrões internacionais de gestão em

uma ampla gama de atividades econômicas, em especial o Sistema de Gestão da Qualidade baseado na

norma ISO 9001. Muitos trabalhos realizam estudos sobre previsão do número de certificados ISO

9001 emitidos no mundo e em regiões específicas como na Europa (Franceschini, Galetto, e Gianni,

2004; Sampaio, Saraiva e Rodrigues, 2011; Franceschini et al. 2010; Llach, Marimon e Bernardo,

2011), porém não foram encontrados trabalhos de previsão da certificação para o Brasil para este

sistema além da norma ISO 14001, dessa forma, diante da ausência de trabalhos dessa essência torna-

se necessário analisar e caracterizar quais fatores que influenciam na emissão de certificados da norma

ISO 14001 no Brasil.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

3

Dessa forma, este trabalho propõe-se a apresentar por meio do modelo de regressão múltipla as

variantes (ambientais, econômicas e cultural) que influenciam na emissão de Certificados ISO 14001

no Brasil.

Com isso, algumas lacunas que ligam as certificações, além de sua influência nos indicadores

econômicos e ambientais e Cultural no Brasil devem ser esclarecidas. Assim, as seguintes questões

servirão de motivação para o seguinte trabalho:

1. Quais as características da emissão de certificados da norma ISO 14001 no Brasil?

2. Quais os fatores, econômicos, ambientais e cultural que influenciam a emissão do número de

certificações? e

3. Qual o melhor modelo de regressão múltipla ajustado?

1. Revisão da Literatura

Neste tópico será apresentado uma revisão da literatura que servirá como base para a discussão

na seção 4 (resultados e discussões).

2.1.1 A norma ISO 14001

As demandas de clientes e da sociedade relacionadas aos cuidados com o meio ambiente têm

feito com que as organizações industriais direcionem esforços para adequar seus processos no sentido

de diminuir ou eliminar impactos ambientais negativos. À configuração estruturada dessas ferramentas

convencionou-se chamar de Sistema de Gestão Ambiental (SGA), e um dos meios atualmente mais

utilizados pelas organizações para obtenção e consecução de tal sistema é a norma ISO 14001.

(FERRON et al., 2012).

A proposta de gestão ambiental da norma ISO 14001 foi desenvolvida pela comunidade

internacional em busca de um modelo que pudesse ser facilmente adotado pelas diversas organizações

ao redor do mundo e que também pudesse ser integrada a modelos de administração já existentes e

consagrados. (POTOSKI e PRAKASH, 2013). A norma ISO 14001 faz parte de um conjunto de

normas voltadas para SGAs chamado de Normas ISO Série 14000 sendo, nesse conjunto de normas, a

única na qual uma empresa pode obter certificação por organismos independentes. (FERRON et al.,

2012). A Série ISO 14000 pode oferecer às organizações diversos benefícios econômicos, associados a

benefícios ambientais.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

4

Esses benefícios incluem: redução no uso de matérias-primas; redução no consumo de energia;

melhoria da eficiência do processo; redução da geração de rejeitos e de custos de disposição; melhoria

do gerenciamento de rejeitos, utilizando processos como a reciclagem e a incineração para tratar

resíduos sólidos ou utilizando técnicas mais eficientes para o tratamento de efluentes líquidos.

(POMBO e MAGRINI, 2008).

A International Organization for Standardization (ISO) é uma organização internacional com

sede em Genebra. A associação brasileira de normas técnicas (ABNT) é uma das 113 instituições a

terem voto na ISO (ISO, 2015).

A ISO 14001 originou-se em 1996, com o objetivo principal de contribuir para a melhoria da

gestão ambiental, integrando o setor produtivo, na otimização do uso de recursos naturais. Teve como

base a norma ISO 9001, voltada para o Sistema de Gestão da Qualidade (SGQ). Há uma semelhança

estrutural entre as duas certificações, pois qualidade e meio ambiente geralmente se complementam em

uma unidade de negócios. A norma 14001 foi revisada em 2004 e implantou-se, a partir dessa revisão,

a versão utilizada pelas empresas. O órgão brasileiro responsável pela fiscalização e concessão dos

direitos de certificar outras empresas é o Instituto Nacional de Metodologia, Qualidade e

Tecnologia (INMETRO). (GRANLY e WELO, 2013).

A ISO 14001 é uma norma única para cada país, todavia, ela está de acordo com a legislação

ambiental do país na qual a está adotando, pois esse tipo de Sistema de Gestão Ambiental (SGA) foi

escrito para ser aplicável a todos os tipos e tamanhos de organização e para se ajustar às diferentes

condições geográficas, culturais e sociais. (CARY e ROBERTS, 2013).

O sucesso da implantação do Sistema de Gestão Ambiental (SGA) depende do

comprometimento de todos os níveis e funções da organização, especialmente da alta administração.

Segundo Cary e Roberts (2013), um sistema desse tipo habilita uma organização a estabelecer e avaliar

a efetividade de procedimentos para estabelecer uma política ambiental, os objetivos a atingir, a

conformidade entre eles e a demonstrar essa conformidade para outros.

2.1.2 A certificação ISO 14001: 2004

Segundo Heras-Saizarbitoria (2011), o sistema de gestão ambiental é uma ferramenta prática de

iniciativas ambientais que pode vir a gerar benefícios financeiros, por uma competição mercadológica

ou por uma melhoria das organizações: diminuição de custos e aumento da receita. A comprovar essa

retórica, podemos analisar a Figura 2.1, que mostra uma reta ascendente para número de certificações

entre os anos de 1999 e 2013, com 271.850 certificações no período.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

5

Figura 2.1: Número de Certificados ISO 14001 Emitidos no Mundo entre os anos de 1999 e 2013

Os três grandes contribuintes para esse número de certificações no ano de 2013 foram a China,

com 104735, a Itália, com 24662 e o Japão, com 23723 certificações. Esses países foram responsáveis

por aproximadamente 50.76% do número de certificações desse ano.

Na Tabela 2.1 faz-se uma colocação dos 20 países que emitiram a maior quantidade de

certificados ISO 14001 no ano de 2013. Nota-se que dos 20 países apenas 3 são do Continente

Americano: Estados Unidos nono colocado com 6071 certificações, Brasil na décima terceira

colocação com 3695 certificados e a Colômbia na décima oitava posição com 2786 certificados

emitidos.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

6

Tabela 2.1: Países com maior número de certificações

Os 20 países com maior número de certificações em 2013

1 China 104735

2 Itália 24662

3 Japão 23723

4 Reino Unido 16879

5 Espanha 16051

6 Romênia 8744

7 Alemanha 7983

8 França 7940

9 Estados Unidos 6071

10 Índia 5872

11 República Tcheca 4792

12 República da Coréia 4719

13 Brasil 3695

14 Suécia 3690

15 Austrália 3339

16 Tailândia 3150

17 Suíça 2993

18 Colômbia 2786

19 Taiwan 2567

20 Holanda 2419

2.1.3 ISO 14001 no Continente Americano

Massoud et al. (2010) estudaram a certificação ISO 14001 em países em desenvolvimento da

América Central. Relataram que, embora os organismos certificadores ambientais sejam eficientes e as

leis dos países sejam claras, as implementações, muitas vezes, são ineficientes pois as principais

certificações ficam a cargo dos governos e por eles operadas. E, assim, por falta de vontade política,

estruturas legais ineficientes, falta de recursos humanos e financeiros, instituições sem formação

adequada, corrupção e baixos níveis de multas para empresas que infligem as legislações ambientais,

somado, com instituições responsáveis em garantir a conformidade ambiental subfinanciadas e com

mandatos e objetivos poucos claros e contraditórios, há baixo número de certificações e as empresas

que as possuem não cumprem, muitas vezes, o requisito legal de seus países (MASSOUD et al., 2010).

Oliveira e Pinheiro (2010), ao estudar as empresas brasileiras, verificaram que esses quesitos

estudados por Massoud et al (2010), na América Central, também ocorrem no Brasil.

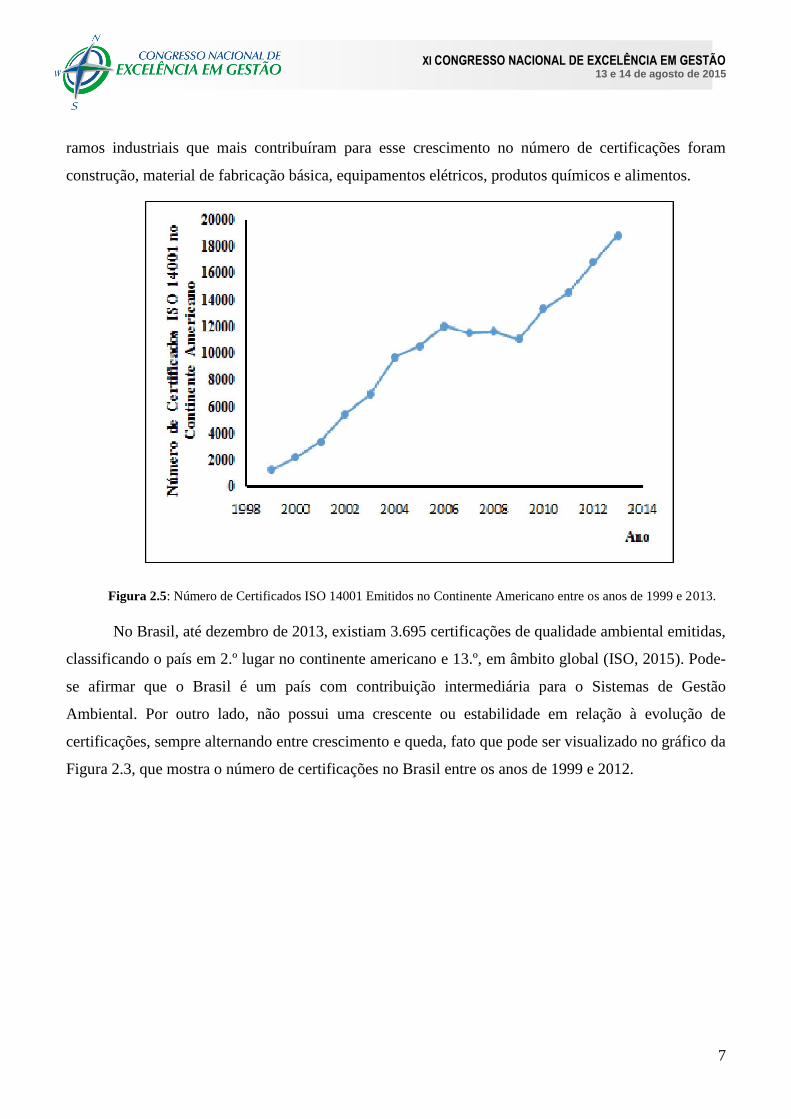

Num contraponto, Freitas e Lizuka (2012) descrevem que, apesar das diversas diferenças

sociais, econômicas e ambientais, entre diversos países da América Latina, a taxa de crescimento das

certificações da ISO 14001 e ISO 9001 é uma das maiores do mundo. Os mesmos autores citam que os

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

7

ramos industriais que mais contribuíram para esse crescimento no número de certificações foram

construção, material de fabricação básica, equipamentos elétricos, produtos químicos e alimentos.

Figura 2.5: Número de Certificados ISO 14001 Emitidos no Continente Americano entre os anos de 1999 e 2013.

No Brasil, até dezembro de 2013, existiam 3.695 certificações de qualidade ambiental emitidas,

classificando o país em 2.º lugar no continente americano e 13.º, em âmbito global (ISO, 2015). Pode-

se afirmar que o Brasil é um país com contribuição intermediária para o Sistemas de Gestão

Ambiental. Por outro lado, não possui uma crescente ou estabilidade em relação à evolução de

certificações, sempre alternando entre crescimento e queda, fato que pode ser visualizado no gráfico da

Figura 2.3, que mostra o número de certificações no Brasil entre os anos de 1999 e 2012.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

8

Figura 2.3: Número de Certificações no Brasil no período de 1999 a 2012

Para organismos certificadores, até janeiro de 2014, segundo dados do Inmetro, para a NBR

ISO 14001, existiam 928 entidades ativas (INMETRO, 2015).

2.2 Modelo de Regressão Múltipla

Segundo Souza (1998), Freund (2006) e Triola (2011) um modelo de regressão múltipla

expressa uma relação linear entre uma variável dependente y e duas ou mais variáveis previsoras.

Ainda a estimação dos parâmetros de um modelo de regressão linear múltipla é efetuada pelo

método dos mínimos quadrados, que tem por objetivo minimizar a soma dos desvios quadráticos

(SOUZA, 1998; FREUND, 2006 e MANN, 2006); sendo:

ŷ1=β0 + β1x1i + β2x2i+... βkxik+ εi

(1)

O melhor modelo ajustado aos dados em análise é o que minimiza o resíduo, sendo o mesmo

definido da seguinte forma:

SQD= Σn

i=1(y1 + ŷ1)2= Σ

ni=1[y1+(β0- β1x1i- β2x2i+... βkxik)]

2

(2)

Uma questão importante que tem que ser analisada, previamente à utilização dos resultados do

modelo para caracterizar determinada variável yi, e prever valores futuros da mesma, está relacionada

com o nível de significância dos parâmetros estimados. A determinação dos coeficientes de um

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

9

modelo de regressão é baseada num histórico de dados, daí que a confiabilidade das previsões feitas a

partir do modelo estimado dependa significativamente desta amostra de valores históricos usados para

o desenvolvimento do modelo (MANN, 2006 e FÁVERO et al, 2009).

Para Mann (2006) apesar de existirem diversos testes de significância possíveis de efetuar

destacam-se dois, que se encontram claramente associados aos modelos de regressão múltipla.

O primeiro teste objetiva analisar o nível de significância global do modelo de regressão

desenvolvido, ou seja, verificar se existe ou não uma relação linear entre a variável resposta y e o

conjunto de variáveis explanatórias xi. O teste usado para este fim baseia-se na análise da estatística F.

O valor desta estatística resulta dos resíduos entre a variância explicada e a variância não explicada

(MANN, 2006).

O segundo teste referido pelos autores Souza (1998), Mann (2006), Hair-Júnior et al. (2009) e

Triola (2011) tem por objetivo testar o nível de significância estatística dos coeficientes estimados para

cada um dos parâmetros. Para esse efeito usa-se a estatística t, sendo as hipóteses em análises

seguintes:

H0: βi=0

H1: βi҂0

Se H0: βi=0 não é rejeitada, pode-se então concluir que a variável independente xi não é uma

variável importante para caracterizar e prever o comportamento de y.

Após obtenção do modelo que melhor se ajusta aos dados, é necessário verificar o

cumprimento dos pressupostos associados a um modelo de regressão linear, de forma a considerar o

modelo desenvolvido válido. (SOUZA, 1998).

1.2.1 Método de Seleção de Variáveis

Uma das grandes dificuldades na construção de modelos de regressão múltipla prende-se com a

questão da seleção das variáveis independentes que irão fazer parte do modelo. Em geral o problema

consiste em selecionar corretamente um conjunto de variáveis independentes que incluam as variáveis

consideradas importantes pelo investigador para o modelo. Por outro lado, coloca-se a questão de

(MANN, 2006; FÁVERO et al, 2009 e HAIR-JÚNIOR et al, 2009).

Na obtenção do modelo final, o objetivo é que o mesmo contenha o melhor grupo de variáveis,

quer em termos de caracterização da variável dependente, quer em termos de previsão de valores

futuros da mesma (MANN, 2006). Por outro lado, é importante que o modelo seja fácil de usar e por

isso tenha o menor número de variáveis explanatórias possíveis (MANN, 2006). O equilíbrio entre

estes dois objetivos é definido por Montgomery e Runger (1994) como encontrar a “melhor” equação

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

10

de regressão possível. Contudo, na maioria dos casos reais não há apenas um modelo que seja

“melhor”. Nesse sentido, é importante existir, da parte do investigador analista, um conhecimento

elevado sobre o sistema que está a ser modelado, com vista à seleção apropriada do conjunto de

variáveis independentes necessárias para o modelo (SOUZA,1998 e FÁVERO et al, 2009).

Segundo Montgomery e Runger (1994), o resultado da aplicação de um algoritmo de seleção de

variáveis não é suficiente para a obtenção do “melhor” modelo. Com vista à obtenção de resultados

satisfatórios, deve existir uma interação entre o algoritmo aplicado e o conhecimento do analista sobre

o sistema que se está a modelar (SOUZA, 1998 e FÁVERO et al, 2009)

O princípio subjacente aos métodos de seleção de variáveis é o de procurar selecionar as

variáveis independentes que mais explicam a variabilidade apresentada pela variável resposta (y), e

retirar todas aquelas variáveis que não acrescentam ao modelo capacidade explicativa. (MANN, 2006;

HAIR-JÚNIOR, 2009 e FÁVERO, 2009).

Nesta trabalho foi utilizado como método de seleção de variáveis do critério de informação

Akaike, no qual é uma medida quantitativa relativa ao modelo estatístico para um determinado

conjunto de dados, dado um conjunto de dados para os modelos, o AIC estima a qualidade de cada

modelo em relação aos outros, fornecendo, dessa forma um meio para seleção de modelos. O critério

de informação Akaike não se baseia em um teste com o intuito de testar a hipótese nula, ele pode dizer

nada sobre a qualidade do modelo em um sentido absoluto, com isso, se todos os modelos não se

encaixam o AIC não vai demonstrar significância (AKAIKE, 1974; SOUZA, 1998 e HAIR-JÚNIOR

et al, 2009)

2. Método de Pesquisa

A metodologia empregada neste trabalho baseia-se em um estudo de modelos de regressão

múltipla do Sistema de Gestão Ambiental para o Brasil, por meio da certificação ISO 14001, ou seja,

faz-se uma análise de abrangência dos fenômenos econômicos e ambientais e cultural no Brasil frente

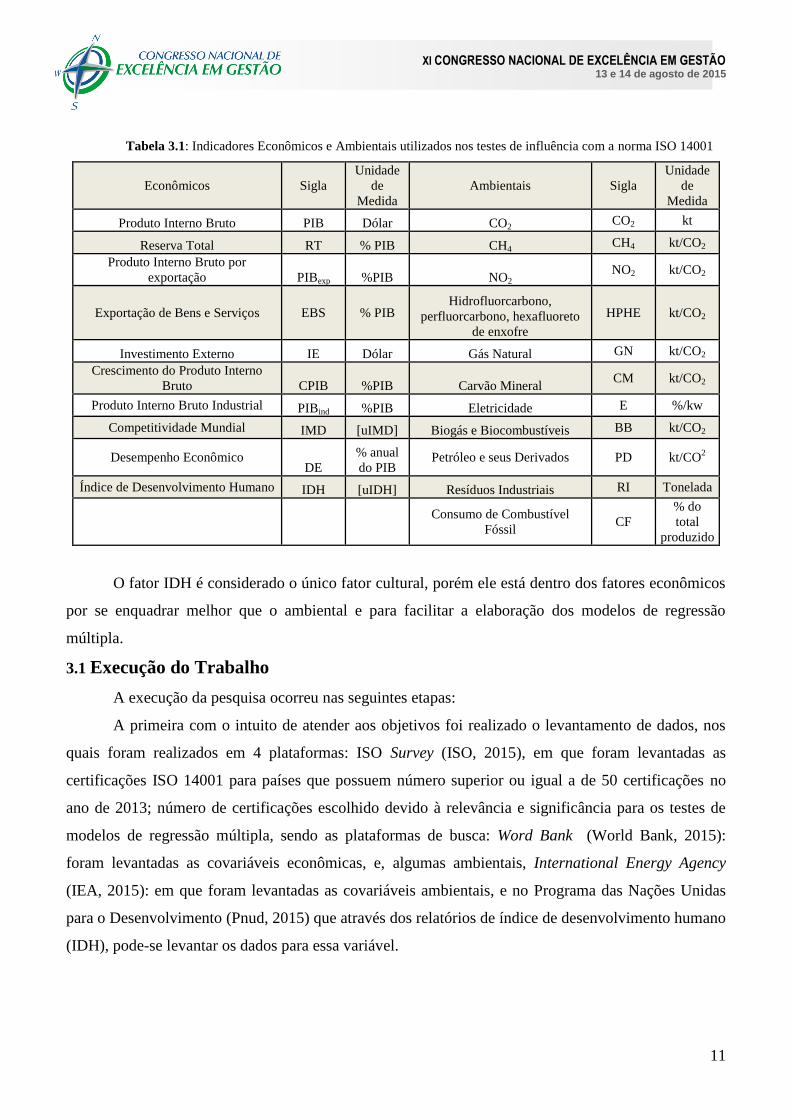

a evolução do número de certificações ISO 14001 para os seguintes fatores encontrados na Tabela 3.1

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

11

Tabela 3.1: Indicadores Econômicos e Ambientais utilizados nos testes de influência com a norma ISO 14001

Econômicos Sigla

Unidade

de

Medida

Ambientais Sigla

Unidade

de

Medida

Produto Interno Bruto PIB Dólar CO2 CO2 kt

Reserva Total RT % PIB CH4 CH4 kt/CO2

Produto Interno Bruto por

exportação PIBexp %PIB NO2 NO2 kt/CO2

Exportação de Bens e Serviços EBS % PIB Hidrofluorcarbono,

perfluorcarbono, hexafluoreto

de enxofre

HPHE kt/CO2

Investimento Externo IE Dólar Gás Natural GN kt/CO2

Crescimento do Produto Interno

Bruto CPIB %PIB Carvão Mineral CM kt/CO2

Produto Interno Bruto Industrial PIBind %PIB Eletricidade E %/kw

Competitividade Mundial IMD [uIMD] Biogás e Biocombustíveis BB kt/CO2

Desempenho Econômico DE

% anual

do PIB Petróleo e seus Derivados PD kt/CO

2

Índice de Desenvolvimento Humano IDH [uIDH] Resíduos Industriais RI Tonelada

Consumo de Combustível

Fóssil CF

% do

total

produzido

O fator IDH é considerado o único fator cultural, porém ele está dentro dos fatores econômicos

por se enquadrar melhor que o ambiental e para facilitar a elaboração dos modelos de regressão

múltipla.

3.1 Execução do Trabalho

A execução da pesquisa ocorreu nas seguintes etapas:

A primeira com o intuito de atender aos objetivos foi realizado o levantamento de dados, nos

quais foram realizados em 4 plataformas: ISO Survey (ISO, 2015), em que foram levantadas as

certificações ISO 14001 para países que possuem número superior ou igual a de 50 certificações no

ano de 2013; número de certificações escolhido devido à relevância e significância para os testes de

modelos de regressão múltipla, sendo as plataformas de busca: Word Bank (World Bank, 2015):

foram levantadas as covariáveis econômicas, e, algumas ambientais, International Energy Agency

(IEA, 2015): em que foram levantadas as covariáveis ambientais, e no Programa das Nações Unidas

para o Desenvolvimento (Pnud, 2015) que através dos relatórios de índice de desenvolvimento humano

(IDH), pode-se levantar os dados para essa variável.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

12

Na segunda etapa com as certificações ISO 14001, variáveis econômicas, ambientais e cultural

levantadas realizaram-se os testes de modelagem entre a ISO 14001 e as covariáveis utilizando como

ferramenta o software “R”.

3.2 Ajuste e validação dos Modelos de Regressão Múltipla.

Com o intuito de verificar a influência da certificação 14001:2004 foram feitos 2 diferentes

tipos de modelos de regressão múltipla: econômicos e ambientais para o Brasil. Depois de encontrados

esse modelo de regressão múltipla, pode ser feito o modelo de regressão múltipla híbrido através das

variáveis encontradas nos modelos anteriores.

3.2.1 Testes de Validação .

Para a validação dos modelos de regressão múltipla seguiram as seguintes passagens na análise

dos resíduos:

Teste de Multicolinearidade: Por meio da matriz de correlação foi realizado o teste de

multicolinearidade, primeiro entre os fatores ambientais e econômicos selecionando as variáveis com

R<50. Ajustado estes modelos foi realizado novamente o teste de multicolinearidade, porém desta vez

com a soma dos fatores ambientais e econômicos que entraram nos modelos ajustados anteriormente,

novamente com um R<50.

Ajuste dos modelos: Os fatores selecionados anteriormente puderam ser analisados nos

modelos de regressão múltipla; entre ambientais, econômicos e híbridos. Foi utilizado, em princípios,

2 critérios para a validação dos modelos: o teste Anova, sendo aceito para um α< 5% e o menor valor

do Akaike encontrado nos diferentes modelos analisados.

3.2.2 Análise e Validação dos Resíduos:

Foram analisados 3 tipos diferentes de análises de resíduos que para Fávero et al. (2009)

1. Teste de Normalidade

Através do teste de Shapiro-Wilk as distribuições dos resíduos estão normais em torno da reta.

2. Teste de Homocedasticidade

Por meio do teste de Breusch Pagan temos os resíduos homocedásticos a um nível de significância em

torno de 5%.

3. Teste de Dependência

O teste de Durbin Watson mostrou a dependência dos resíduos em torno da reta pra 5% de

significância.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

13

4. Resultados e Discussões

Este tópico é dedicado a discussão dos resultados obtidos neste trabalho; primeiro

interpretamos os modelos econômico, ambiental e híbrido, logo em seguida haverá a discussão.

Os fatores para os modelos de regressão múltipla econômico, ambiental e híbrido brasileiro,

juntamente com os testes de validação encontram-se nas Tabelas: 4.1 e 4.2.

4.1 Os Modelos

Neste subtópico serão apresentados os modelos de regressão múltipla econômicos, ambiental e

híbrido por meio da Tabela 4.1 apresentada abaixo. Nela estão as variáveis, seus coeficientes. β, a

estimativa do erro. SE (β), o parâmetro t-studente, juntamente com o valor do p-value para cada

variável a ser aceita.

Tabela 4.1: Modelos de regressão Múltipla Econômico, Ambiental e Hibrido

Modelos Variável β SE (β) t p-value

Econômico

Intercept -42788,4 6523,2 -6,559 0,0001

IDH -153,9 33,2 -4,635 0,00123

Ln(EBS) 3923,2 820 4,784 0,00099

Ln(PIB) 1670,6 178,9 9,336 <0,00001

Ambiental

Intercept 3,665x10+05

87840 4,172 0,00418

CF -6892 1630 -4,228 0,0039

CF:CO2 -1.052 0,2575 -4,086 0,00466

CO2 0,0199 0.0048 4,154 0,00427

Híbrido

Intercept 41452,94 7017,27 5,907 0,00036

CF -383,08 77,7 -4,93 0,00115

IDH -246,02 52,29 -4,705 0,00153

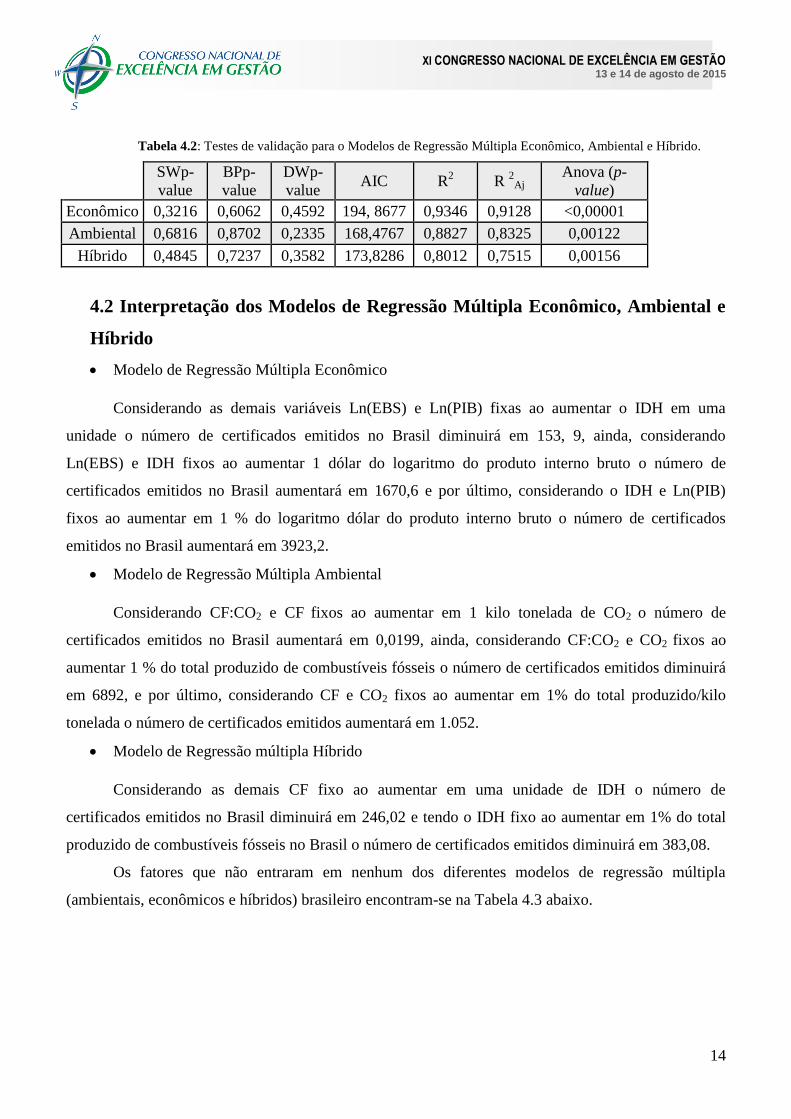

Após obter os modelos de regressão múltiplas demonstrados na Tabela 4.1 deu-se continuidade

por meio da validação dos modelos, nos quais foi verificado o valor do AIC, o melhor R2

aj e o valor do

Anova (p-value) das equações encontradas, assim, pode-se fazer os testes de análise de resíduos por

meio dos testes de homocedasticidade, normalidade e dependência, nos quais encontram-se na Tabela

4.2.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

14

Tabela 4.2: Testes de validação para o Modelos de Regressão Múltipla Econômico, Ambiental e Híbrido.

SWp-

value

BPp-

value

DWp-

value AIC R

2 R

2Aj

Anova (p-

value)

Econômico 0,3216 0,6062 0,4592 194, 8677 0,9346 0,9128 <0,00001

Ambiental 0,6816 0,8702 0,2335 168,4767 0,8827 0,8325 0,00122

Híbrido 0,4845 0,7237 0,3582 173,8286 0,8012 0,7515 0,00156

4.2 Interpretação dos Modelos de Regressão Múltipla Econômico, Ambiental e

Híbrido

Modelo de Regressão Múltipla Econômico

Considerando as demais variáveis Ln(EBS) e Ln(PIB) fixas ao aumentar o IDH em uma

unidade o número de certificados emitidos no Brasil diminuirá em 153, 9, ainda, considerando

Ln(EBS) e IDH fixos ao aumentar 1 dólar do logaritmo do produto interno bruto o número de

certificados emitidos no Brasil aumentará em 1670,6 e por último, considerando o IDH e Ln(PIB)

fixos ao aumentar em 1 % do logaritmo dólar do produto interno bruto o número de certificados

emitidos no Brasil aumentará em 3923,2.

Modelo de Regressão Múltipla Ambiental

Considerando CF:CO2 e CF fixos ao aumentar em 1 kilo tonelada de CO2 o número de

certificados emitidos no Brasil aumentará em 0,0199, ainda, considerando CF:CO2 e CO2 fixos ao

aumentar 1 % do total produzido de combustíveis fósseis o número de certificados emitidos diminuirá

em 6892, e por último, considerando CF e CO2 fixos ao aumentar em 1% do total produzido/kilo

tonelada o número de certificados emitidos aumentará em 1.052.

Modelo de Regressão múltipla Híbrido

Considerando as demais CF fixo ao aumentar em uma unidade de IDH o número de

certificados emitidos no Brasil diminuirá em 246,02 e tendo o IDH fixo ao aumentar em 1% do total

produzido de combustíveis fósseis no Brasil o número de certificados emitidos diminuirá em 383,08.

Os fatores que não entraram em nenhum dos diferentes modelos de regressão múltipla

(ambientais, econômicos e híbridos) brasileiro encontram-se na Tabela 4.3 abaixo.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

15

Tabela 4.3: Fatores que não entraram nos 3 diferentes modelos de regressão múltipla

brasileiro.

Ambientais Econômicos Híbridos

GN, E, PD,

RI, CH4,

NO2, HFC,

BB e CM

PIBind, IE, PIBexp,

RT, CPIB, IMD e

DE

PIB, EBS, RT, IE, CO2, GN, E, RI,

PDCPIB, IMD, DE, CH4, NO2,

HFC, BB e CM

4.3 Discussão

Segundo o Ministério das Relações Exteriores (2015) o Brasil é o quinto maior país do mundo

em área descontínua, ainda, considerando apenas área continua ele passa para a quarta colocação. E

mais, possui 1,7% de terras emersas além de ocupar 47% do território sul americano. Tendo uma área

total de mais de 8 515 767 km², nas quais, fazem divisa com os seguintes países: Argentina, Bolívia,

Colômbia, Guiana, Guiana Francesa, Paraguai, Peru, Suriname, Uruguai e Venezuela. E um número

próximo de 200 milhões de habitantes, segundo o censo de 2010.

Ainda, a economia do Brasil baseia-se em dois, principais, setores: agropecuário e indústria de

base. E os problemas ambientais está intimamente ligado a esses setores: falta de estrutura para a

ocupação do solo: gerando problemas de erosão, além de poluição atmosférica e hídrica oriunda de

indústria e da urbanização (FAZENDA, 2015 e MMA(a), 2015)

Em relação aos maiores setores que emitiram certificação no ano de 2013, para a ISO 9001

foram: produtos metálicos e produtos plásticos e para a ISO 14001, foram: transporte e comunicação e

produtos metálicos (ISO, 2015).

Com isso, o melhor modelo de regressão múltipla brasileiro que tenta explicar as indicações

citadas anteriormente é o modelo de regressão múltipla 4.4.1.3

ISO14001= 414,5294 -383,08CF -246,02IDH

(4.1)

O modelo de regressão múltipla brasileiro, segue a tendência de linearidade, ou seja, ao

aumentar a emissões de certificação ISO 14001 do Brasil, irá diminuir o consumo de combustíveis

fósseis, assim, como o índice de desenvolvimento humano.

A certificação ISO 14001 possui funcionalidade para o fator ambiental já que há a redução do

consumo de combustíveis fósseis quando se tem a norma ISO 14001. No entanto, o índice de

desenvolvimento humano que deveria aumentar com a implantação da certificação ISO 14001 diminui.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

16

Esse fenômeno pode ser explicado por meio da seguinte característica: o IDH é medido por

diversos indicadores sócio econômicos, ambientais e culturais, como o Brasil é um país de dimensões

continentais há ainda muita disparidade nas diversas regiões, no qual, pode ser verificada através deste

modelo de regressão múltipla.

E mais, Segundo Sampaio, Saraiva e Rodrigues (2011) o número de certificações ISO 9001 no

continente europeu está intimamente ligada ao produto interno bruto dos países, quanto maior for o

PIB maior será o número de certificados emitidos, todavia, este fato não pode ser explicado para o

modelo de regressão múltipla brasileiro, pois o PIB não influencia o número de certificações no Brasil,

ainda, nenhum fator econômico entrou no modelo de regressão múltipla brasileiro, sendo o IDH um

fator cultural.

5. Considerações Finais

Diante dos 3 questionamentos levantados no sub-tópico 1 na introdução, responde-se que os

fatores que influenciam na emissão de certificados ISO 14001 no Brasil foram o fator ambiental

consumo de combustível fóssil e o cultural índice de desenvolvimento humano, com isso, a emissão de

certificados ISO 14001 no Brasil possui a característica de serem influenciada apenas por fatores

ambientais e culturais, diferente da emissão de certificados ISO 9001 europeus como indicado por

Sampaio, Saraiva e Rodrigues (2011).

Ainda, o melhor modelo de regressão múltipla é o modelo encontrado na equação 4.1, dessa

forma, a emissão de certificados é tida como ferramenta de funcionalidade para o fator consumo de

combustível fóssil, já que a emissão de certificados consegue diminuir a quantidade de combustíveis

fósseis.

Contudo, como foi descrito na discussão, no Brasil as análises ambientais e industriais têm em

suas características problemas ambientais, oriundos da falta de planejamento da ocupação da terra para

fins urbanos e industriais. Com isso, os fatores ambientais que se encontram na Tabela 4.3 devem

servir como veículo para a proposição de novas medidas para que a norma ISO 14001 influencia na

diminuição destes fatores.

No mais esse trabalho cumpriu seu papel de mostrar as reais necessidades econômicas,

ambientais, e cultural que a emissão ISO 14001 traz e pode vir a trazer para o Brasil

Ainda, como colaboração para a pode trazer novos conceitos e diretrizes sobre os fatores que

auxiliam na emissão de certificados ISO 14001 no Brasil. Para o setor industrial do Continente

Americano os fatores podem servir como protocolo a respeito da eficiência ou não da implantação da

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

17

norma ISO 14001, e por último, para o setor governamental como parâmetro para a melhoria em

fatores que não influenciaram na emissão de certificados ISO 14001.

Espera-se para trabalhos futuros verificar por meio de modelos de regressão múltipla logísticos

a tendência desses fatores estudados a alguns anos na influência da emissão de certificados ISO 14001

no Brasil, além, de uma maior abrangência em modelos de regressão múltipla que comtemple os

continentes: americano, europeu, asiáticos, africano e a oceania.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

18

Referências Bibliográficas

AKAIKE, H. A new look at the statistical model identification. Automatic control, v.19, n.6, p. 716-

723, 1974.

CARY, J.W.; ROBERTS, A.M. The limitations of environmental management systems in Australian

agriculture. Journal of environmental management, v.92, n.3, p.878-885, 2013.

FÁVERO, L.P., BELFIORE, P., SILVA, F.L., CHAN, B.L. Análise de Dados. Modelagem

Multivariada para tomada de decisões. Elsevier, Rio de Janeiro- Brasil, 2009.

FAZENDA, Ministério da Fazenda, acesso em: http://www.fazenda.gov.br/, acessado em fevereiro de

2015.

FERRON, R.T.; FUNCHAL, B.; NOSSA, V.; TEIXEIRA, A.J.C. Is ISO 14001 certification effective?

An experimental analysis of firm profitability. Brazilian Administration Review, v.9, n.spe, p.78-94,

2012.

FRANCESCHINI, F.; GALETTO, M.; GIANNI, G. A new forecasting model for the diffusion of ISO

900 standard certifications in European countries. International Journal of Quality & Reliability

Management, v.21, n.1, p.32-50, 2004.

FRANCESCHINI, F.; GALETTO, M.; MAISANO, D.; MASTROGIACOMO, L. Clustering of

European countries based on ISO 9000 certification diffusion. International Journal of Quality &

Reliability Management, v.27, n.5, p.558-575, 2010.

FREITAS, I.M.B.; LIZUKA, M. Openness to international markets and the diffusion of standards

compliance in latin américa. A multi level analysis. Research Policy, v.41, n.1, p.201-215, 2012.

FREUND, J.E. Estatística Aplicada: Economia, Administração e Contabilidade Estatística Aplicada.

Bookman. Porto Alegre-Brasil, 11ª Edição, 2006.

GRANLY, B.M.; WELO, T. EMS and sustainability: experiences with ISO 14001 and Eco-Lighthouse

in Norwegian metal processing SMEs. Journal of a cleaner production, v. 64, n.1, p. 194-204, 2013.

HAIR-JÚNIOR, J.F., BLACK, W.C., BABIN, B.J., ANDERSON, R.E., TATHHAM, R. L. Análise

Multivariada de Dados, Bookman, 6ª Edição, Porto Alegre-Brasil, 2009.

HERAS-SAIZARBITORIA, I. Internalization of ISO 9000: an exploratory study. Industrial

Management & Data Systems, v.111, n.8, p. 1214-1237, 2011.

IEA, International Energy Agency, acessado em: http://www.iea.org/, acesso em março de 2015.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

19

INMETRO, Instituo Nacional de Metrologia, Qualidade e Tecnologia, acesso em:

http://www.inmetro.gov.br/, acessado em março de 2015.

ISO, INTERNATIONAL ORGANIZATION FOR STANDARDIZATION, acesso:

http://www.iso.org/iso/home.html, acessado em janeiro de 2015.

ITAMARATY, Ministério das Relações Exteriores, acesso em:

http://www.itamaraty.gov.br/index.php?lang=pt-br, acessado em fevereiro de 2015.

LLACH, J.; MARIMON, F.; BERNARDO, M. ISO 9001 diffusion analysis according to activity

sectors. Industrial Management & Data Systems, v.111, n.2, p.298-316, 2011.

MAKRIDAKIS, S., WHEELWRIGHT, S. Forecasting Methods for Management. John Wiley &

Sons: Singapore, 1989.

MANN, P.S. Introdução à Estatística. LTC: Rio de Janeiro, Brasil, 5ªEdição, 2006.

MASSOUD, M.A.; FAYAD, R.; KAMLEH, R.; FADEL, M. Environmental Management System

(ISO 14001) Certification in Developing Countries: Challenges and Implementation Strategies.

Environmental Science & Technology, v. 44, n.6, p.1884-1887, 2010.

MMA, Ministério do Meio Ambiente, acesso em: http://www.mma.gov.br/, acessado em fevereiro de

2015.

NGUYEN, Q.A.; HENS, L. Environmental performance of the cement industry in Vietnam: the

influence of ISO 14001 certification. Journal of a cleaner production, v.1, n.1, p.1-17, 2013.

OLIVEIRA, O.J.; PINHEIRO, C.R.M.S. Implantação de sistemas de gestão ambiental ISO 14001:

uma contribuição da área de gestão de pessoas. Gestão e Produção, v. 17, n.1, p.51-61, 2010.

PNUD, Programa das Nações Unidas para o Desenvolvimento para o Brasil, acessado em:

http://www.pnud.org.br, acesso em março de 2015.

POMBO, F.R.; MAGRINI, A. Panorama da aplicação da norma ISO 14001 no Brasil. Gestão e

Produção, v. 15, n.1, p.1-10, 2008.

PRAJOGO, D., TANG, A.K.Y., LAI, K.H. Do firms get what they want from ISO 14001 adoption?:

na Australian perspective. Journal of a Cleaner Production, v.33, n.4, p.117-126, 2012.

PRAKASH, A.; POTOSKI, M. Global Private Regimes, domestic public law: ISO 14001 and pollution

reduction. Comparative political studies, v.20, n.10, p.1-26, 2013.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

20

SALGADO, E.G.; NEVES, F.O. Influência da Certificação ISO 14001 nas empresas que emitem

poluentes atmosféricos no Estado de São Paulo, Revista Espacios, v. 35, n.2, p. 9, 2014.

SAMPAIO, P.; SARAIVA, P. RODRIGUES, A.G. ISO 9001 certification forecasting models.

International Journal of Quality & Reliability Management, v.28, n.1, p. 5-26, 2011.

SOUZA, M. T. S.; MACHADO JÚNIOR, C.; FURLANETO, C.J. Panorama de consumo de energia

elétrica e de fontes alternativas. Journal of the health sciences institute, v.28, n.3, p; 215-223, 2010.

TESTA, F.; RIZZI, F.; DADDI, T.; GUSMEROTTI, N.M.; FREY, M.; IRALDO, F. EMAS e ISO

14001: the differences in effectively improving environmental performance. Journal of a cleaner

Production, v.68, n.1, p.165-173, 2014.

TRIOLA, M.F. Introdução à Estatística. LTC: Rio de Janeiro, Brasil, 10ª Edição, 2008.

WORLD BANK, acesso: http://www.worldbank.org/, acessado em janeiro de 2015.

ZHANG, W.; WANG, W.; WANG, S. Environmental performance evaluation of implementing EMS

(ISO 14001) in the coating industry: case study of a Shanghai coating firm. Journal of a Cleaner

Production, v. 64, n.1, p. 205-217, 2014.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

21

![Classificando Comportamentos Sociais em Redes Veiculares · Classificando Comportamentos Sociais em Redes Veiculares | SBRC 2016 | 7 Trabalhos Relacionados [Marco Fiore et al., 2008]](https://static.fdocumentos.tips/doc/165x107/5be6d83909d3f246788b8d77/classificando-comportamentos-sociais-em-redes-classificando-comportamentos-sociais.jpg)