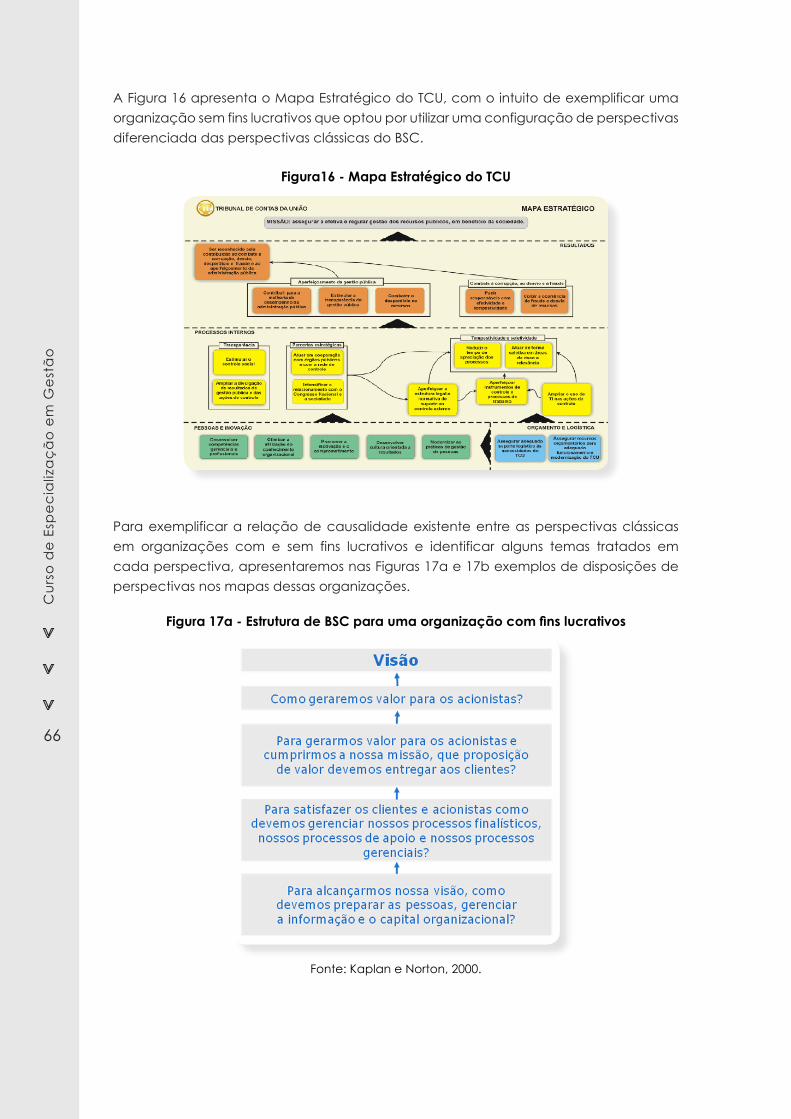

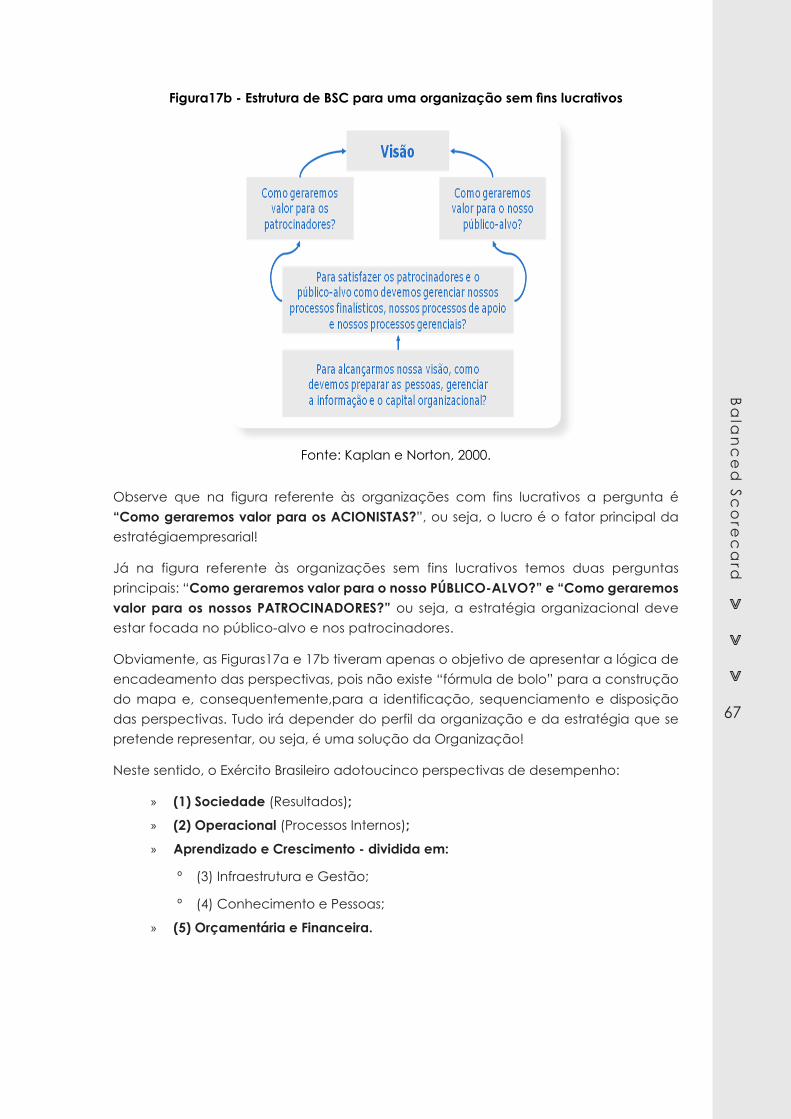

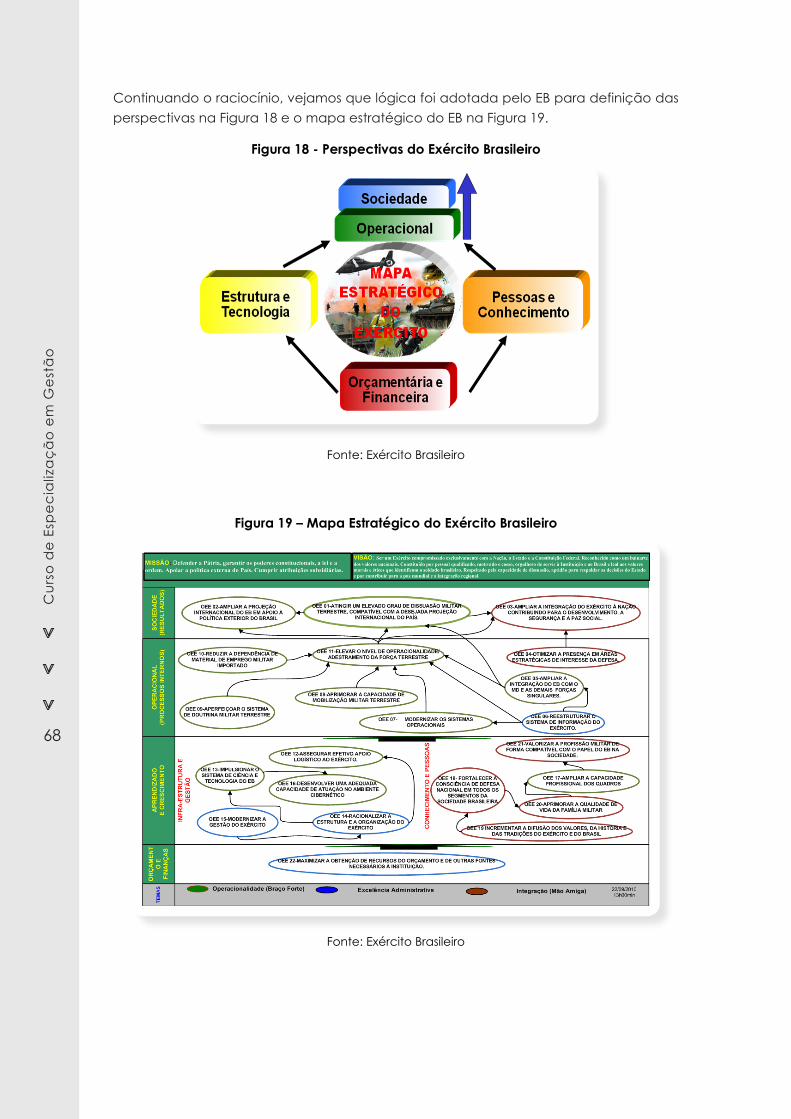

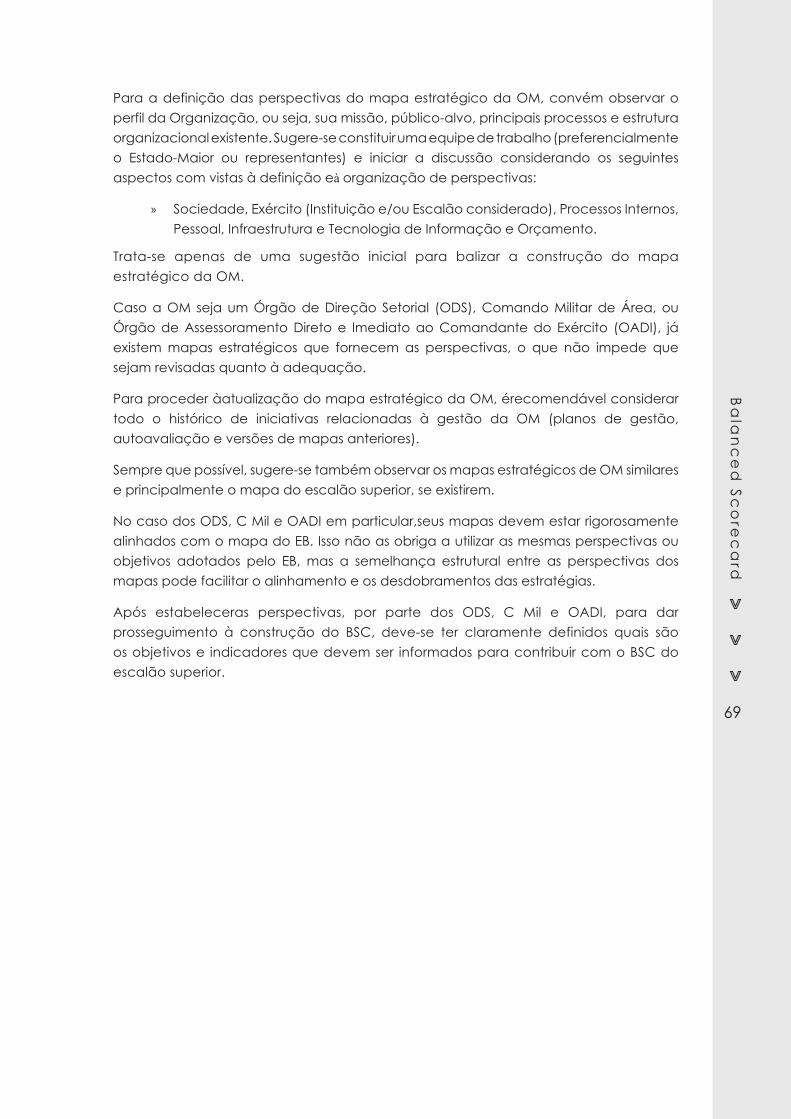

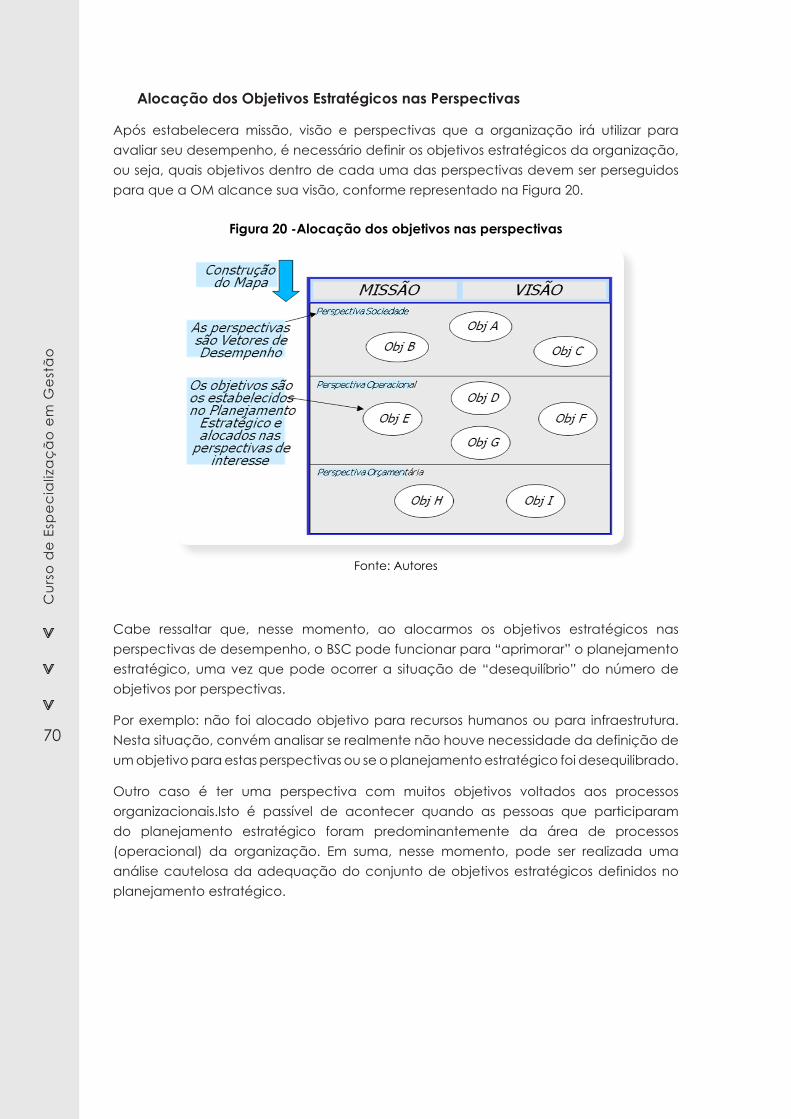

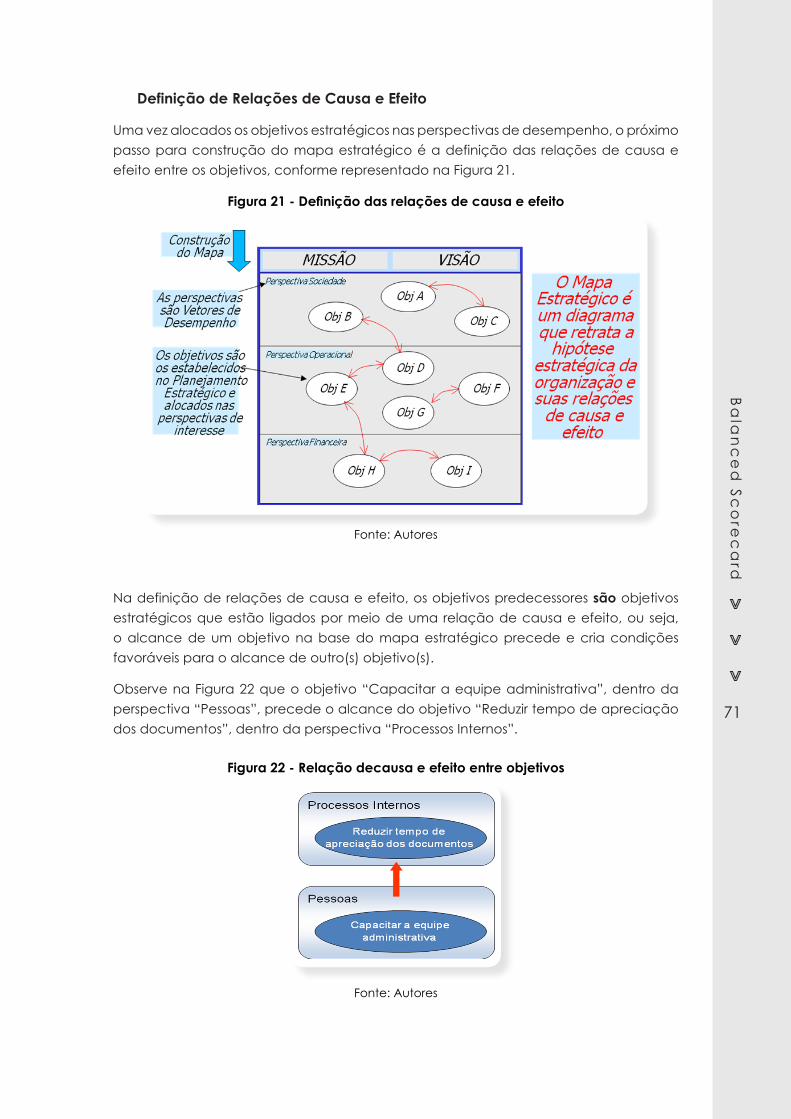

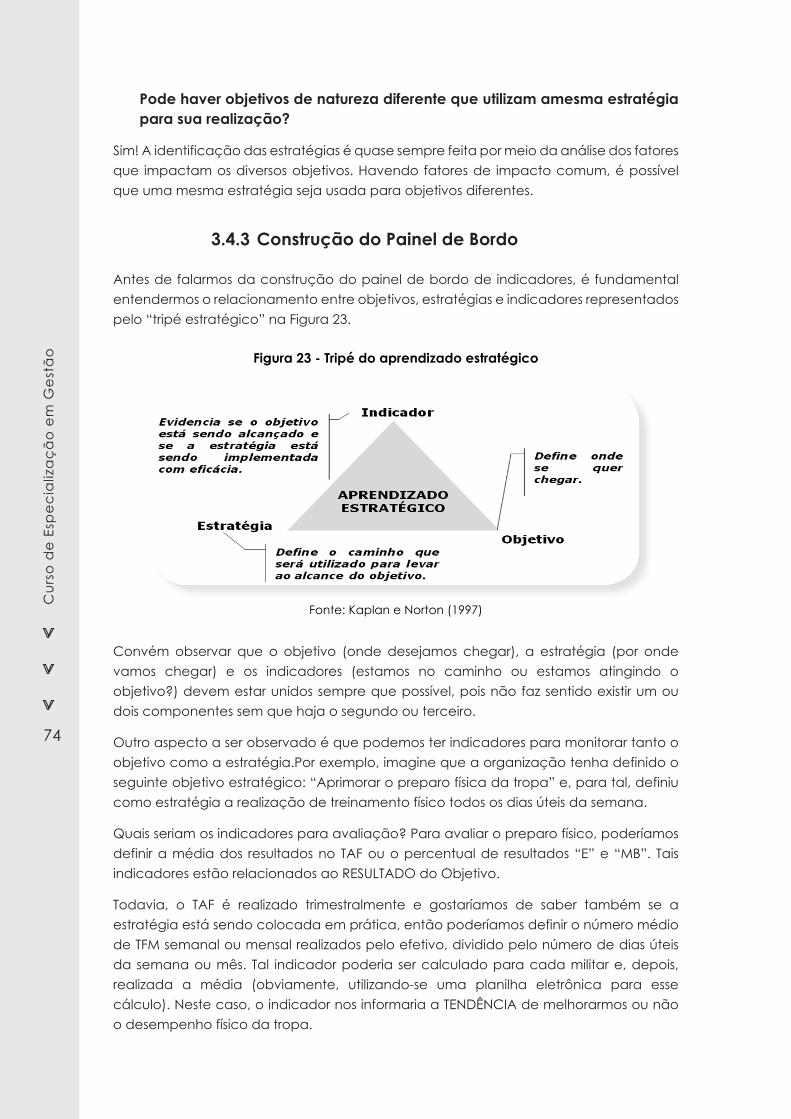

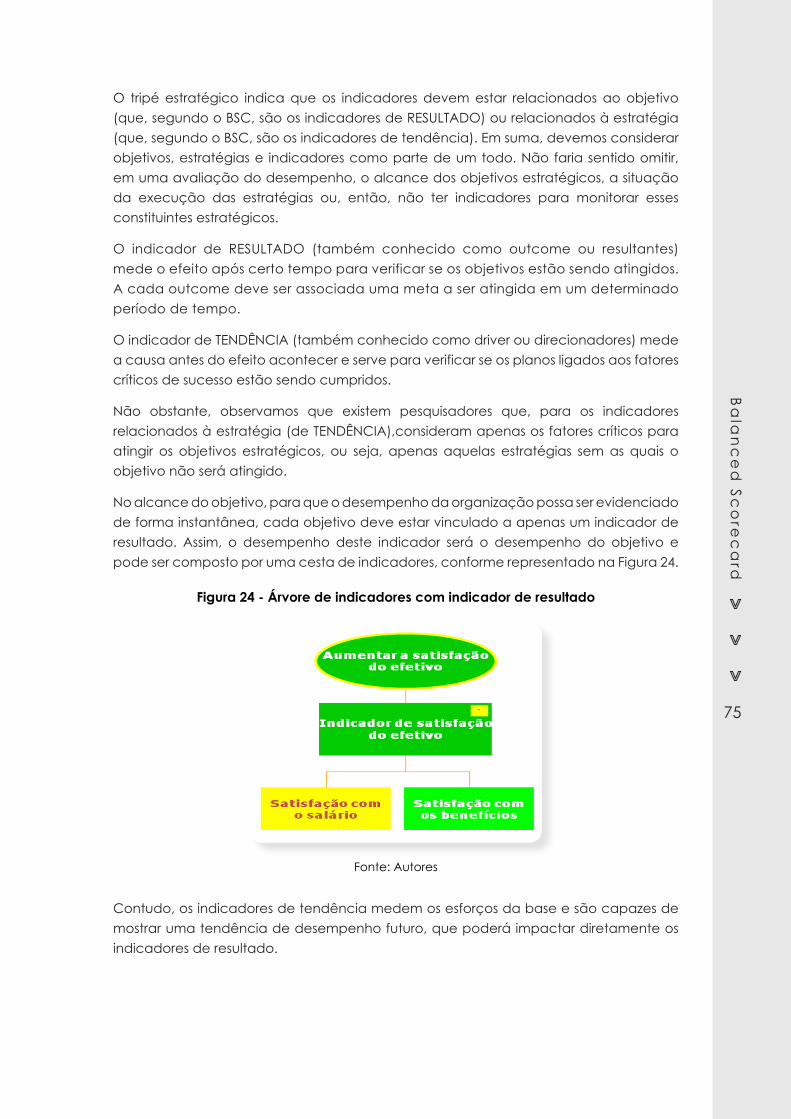

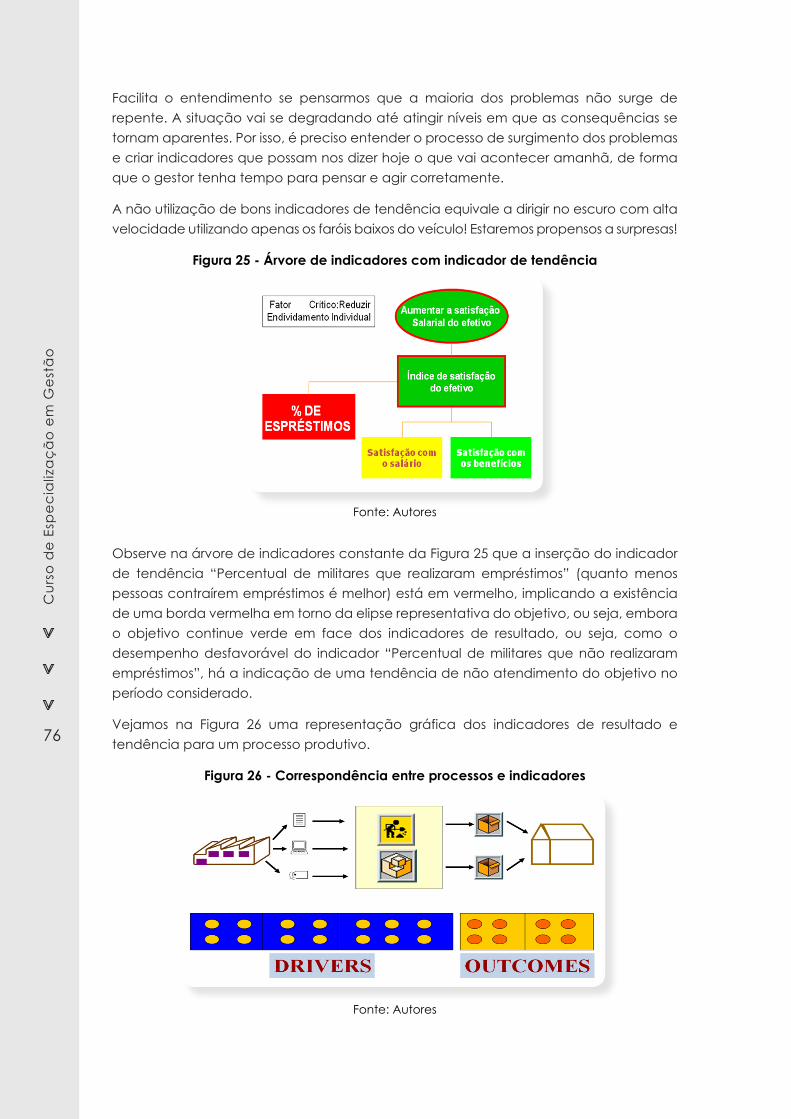

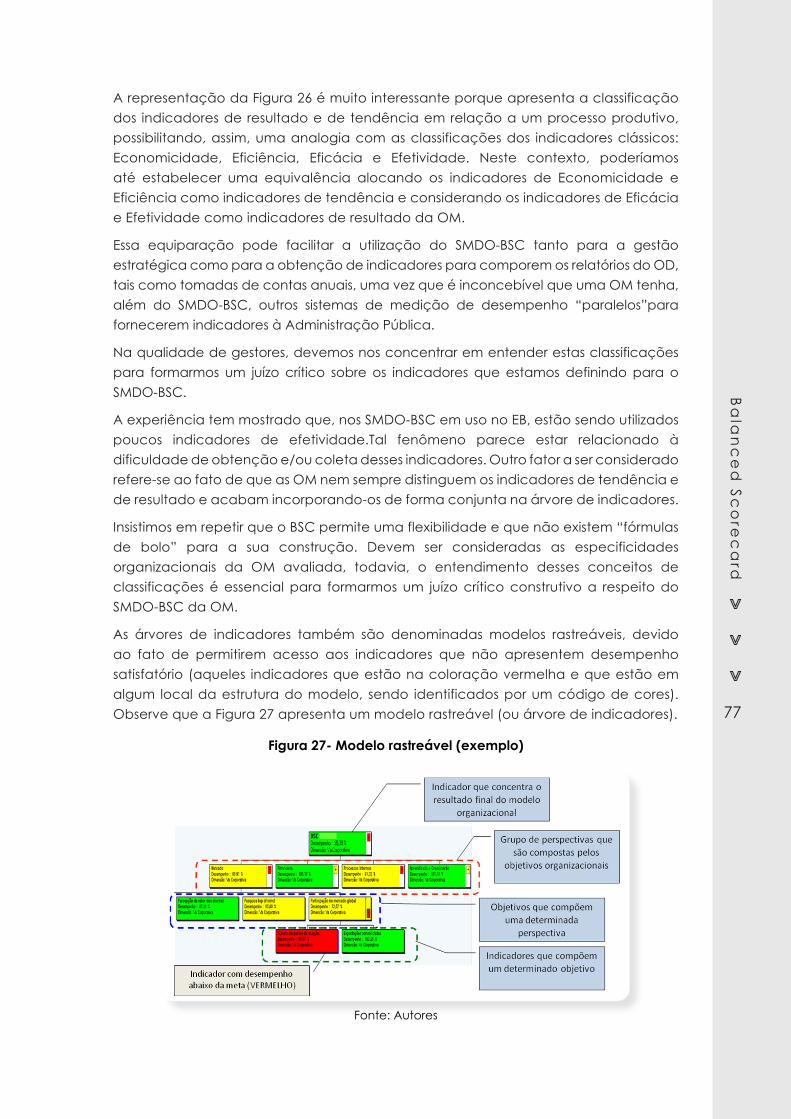

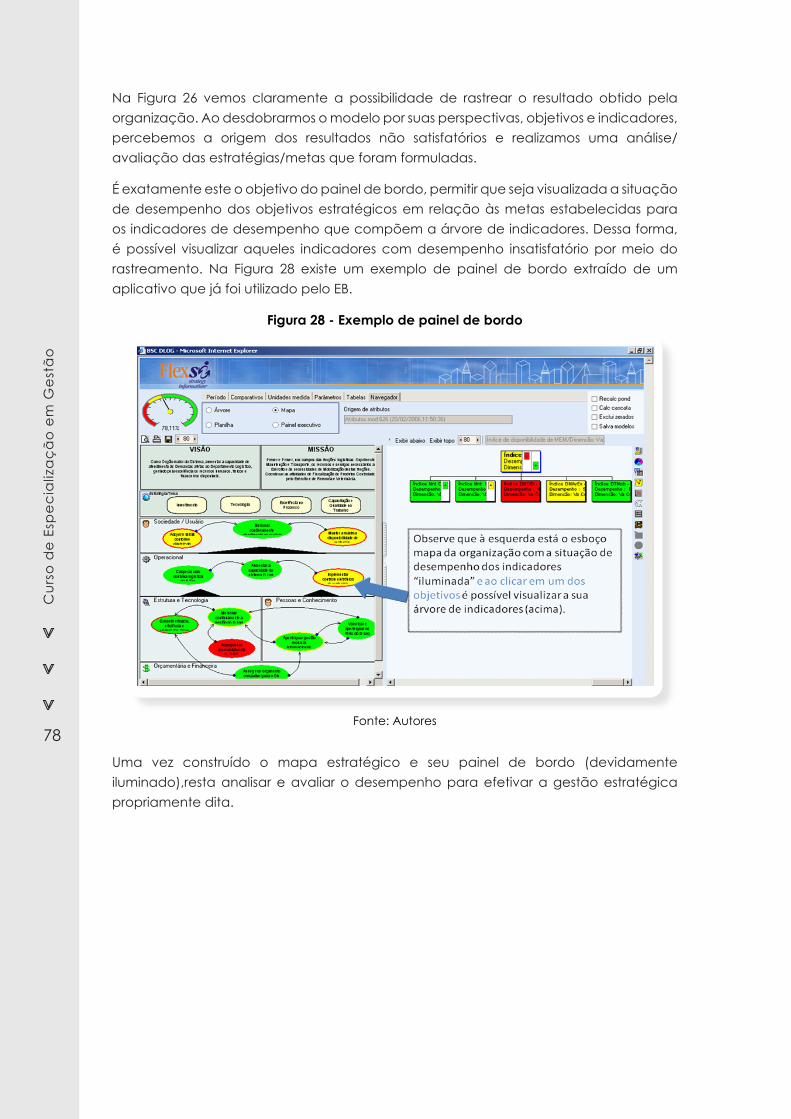

Caderno Didatico Avaliacao Desempenho Organizacional

95

Giovani Souza Filho Alexandre Laval Silva PÓS- GRADUAÇÃO EM GESTÃO ESPECIALIZAÇÃO L ATO SENSU AVALIAÇÃO DO DESEMPENHO ORGANIZACIONAL Rio de Janeiro Escola de Instrução Especializada Fundação Trompowsky 2013

-

Upload

wellington-gomes -

Category

Documents

-

view

95 -

download

1

Transcript of Caderno Didatico Avaliacao Desempenho Organizacional

Giovani Souza FilhoAlexandre Laval Silva

Pós-graduação em gestão

esPecialização lato sensu

avaliação do desemPenho organizacional

Rio de JaneiroEscola de Instrução Especializada

Fundação Trompowsky2013

Copyright © 2012 Fundação Trompowsky (FT)

Todos os direitos reservados à FT. Nenhuma parte deste material poderá ser reproduzido, armazenado ou transmitido de qualquer forma ou por quaisquer meios - eletrônico, mecânico, fotocópia ou gravação, sem autorização da FT.

Créditos:

Capa:

Projeto gráfico e diagramação:

Redação pedagógica e revisão:

Fundação TrompowskyAv. Rio Branco, nº 45, 23º andar, salas 2304/2305Centro - Rio de Janeiro - RJCEP: 20090-003Tel: (21) 2283-4488

Ana Maria Andrade AraujoHeloisa Cardoso de Castro

Rafael Fontenele Barbosa

Giselle Vasconcelos Pereira

Filho, Giovani Souza Avaliação do Desempenho Organizacional / Giovani Souza Filho, Alexandre Laval Silva. Rio de Janeiro: FT, 2012.

95p. – (Especialização em Gestão). 1. Elaboração de Indicadores. 2. Balanced ScoreCard.

Apresentação

A presente disciplina tem como finalidade apresentar o conceito desistema de medição de desempenho organizacional e sua aplicação no âmbito das organizações públicas, bem como destacar a necessidade de manter o alinhamento dos processos internos com a estratégia organizacional por meio do Balanced Scorecard (BSC).

Objetivos particulares da disciplina

» Compreender o processo de elaboração de indicadores.

» Compreender metas e referenciais comparativos.

» Conhecer a metodologia do Balanced Scorecard.

» Aplicar o sistema de medição de desempenho organizacional na OM.

Unidades Didáticas

» I – Elaboração de Indicadores

» II – Balanced Scorecard

Apresentação ....................................................................................................................... 03

Unidade I: Elaboração de Indicadores ............................................................................... 05

1. Função Controle da Administração ........................................................................ 06

1.1 A Evolução do Conceito de Controle ............................................................. 07

1.2 Metodologias para Controle ............................................................................. 08

1.2.1 Controle pela Supervisão Direta ...................................................... 08

1.2.2 Controle pela Padronização dos Processos ................................... 08

1.2.3 Controle de Premissas ........................................................................ 09

2. Indicadores de Desempenho ................................................................................ 10

2.1 Propriedades do Indicador ................................................................................ 11

2.2 Tipologia dos Indicadores .................................................................................. 13

2.3 Qualificação dos Indicadores ........................................................................... 17

2.3.1 Identificação do Indicador .............................................................. 19

2.3.2 Cálculos Relacionados ao uso do Indicador ................................. 20

2.3.2.1 Cálculo Básico do Indicador ............................................. 21

2.3.2.2 Cálculo Comparado do Indicador .................................. 22

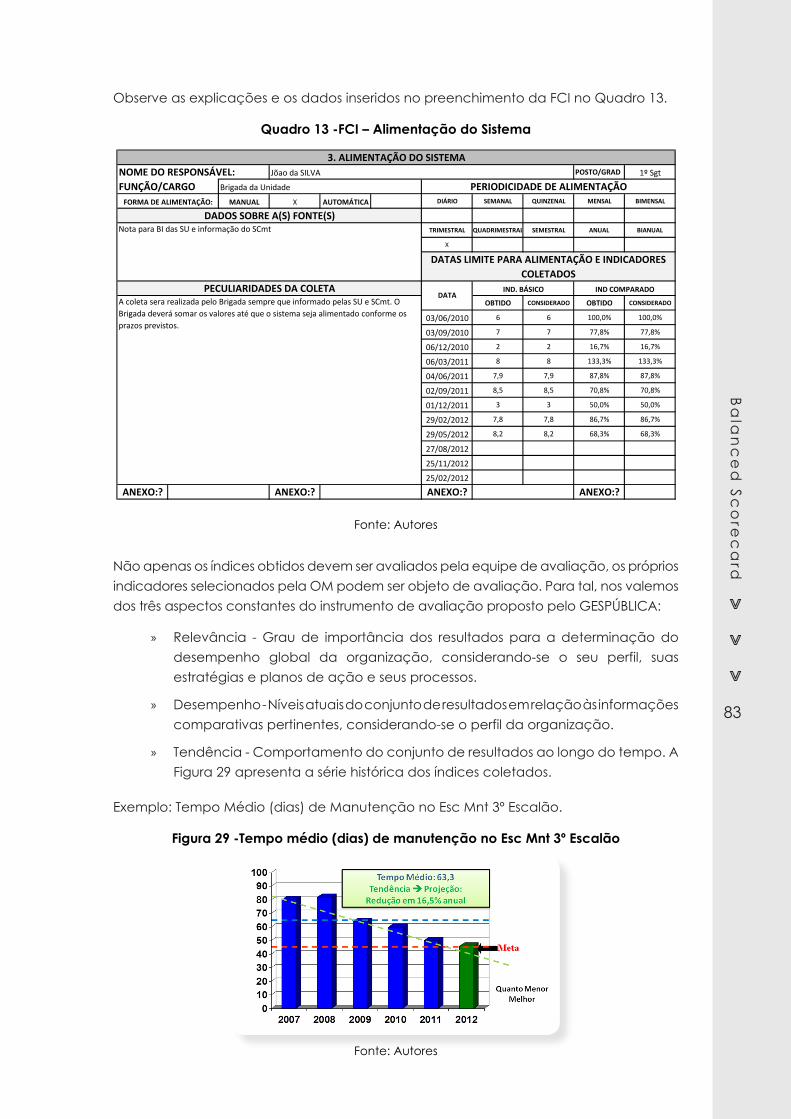

2.3.3 Alimentação do Sistema ................................................................... 24

2.3.4 Dados Relativos à Avaliação ........................................................... 25

2.4 Elaboração de Indicadores ............................................................................... 26

2.5 Metas e Referenciais ........................................................................................... 33

Unidade Didática II: Balanced ScoreCard ......................................................................... 40

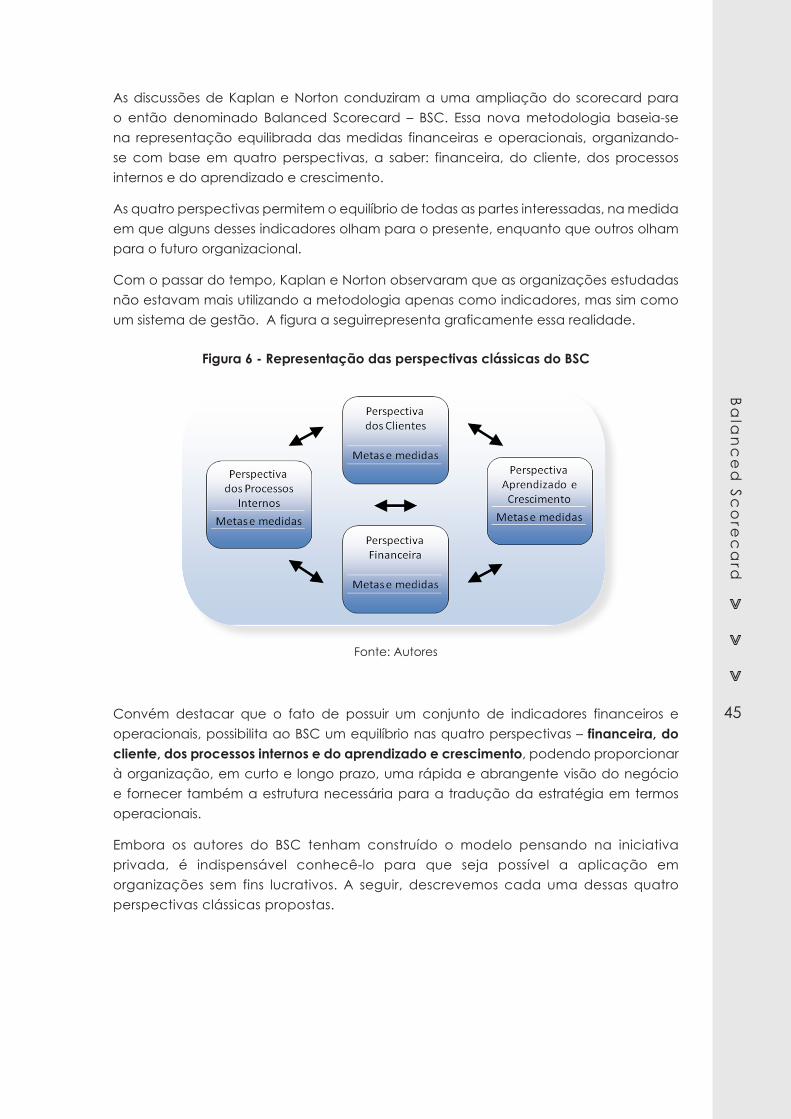

3. Sistemas de Medição de Desempenho Organizacional - fundamentos ....... 41

3.1 Surgimento do Balanced Scorecard ................................................................ 44

3.2 Histórico do BSC no Exército Brasileiro .............................................................. 48

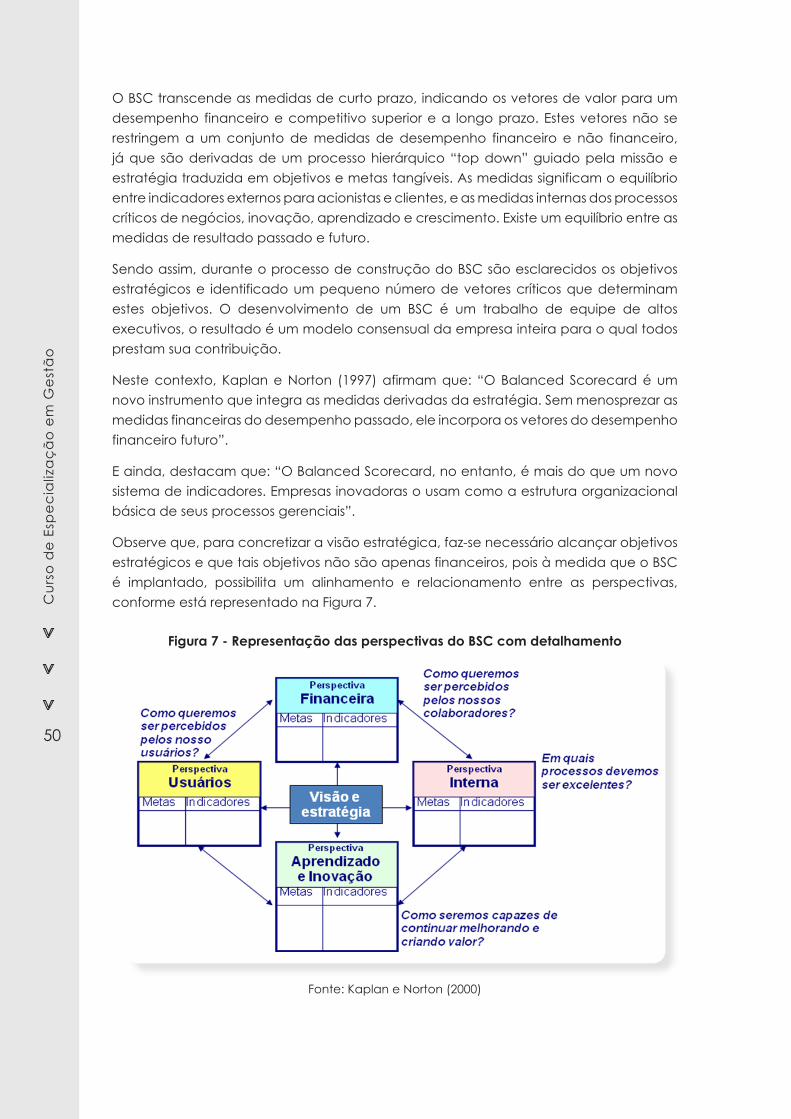

3.3 Conceito do BSC ................................................................................................. 49

3.3.1 Conceito de Estratégia ..................................................................... 52

3.3.2 Implantando Estratégias com o BSC ............................................... 53

3.3.3 Organização Orientada para a Estratégia .................................... 55

3.3.4 Vantagens e Benefícios da Utilização do BSC ............................... 56

3.4 Construindo o BSC passo a passo ..................................................................... 57

3.4.1 Planejamento Estratégico ................................................................. 57

3.4.2 Construção do Mapa Estratégico ................................................... 62

3.4.3 Construção do Painel de Bordo ....................................................... 74

4. Análise e Avaliação do Desempenho ................................................................... 79

Referências ............................................................................................................................ 91

Na presente unidade didática, serão abordados, para fins de introdução ao tema geral do curso, os aspectos relevantes relacionados à elaboração de indicadores.

Objetivos específicos da Unidade Didática I

» Explicar a evolução da função controle no contesto da gestão organizacional

» Descrever a metodologia para controle dos processos organizacionais

» Explicar a função dos indicadores de desempenho

» Reconhecer os diversos tipos de indicadores

» Qualificar indicadores de desempenho

» Descrever o processo de elaboração de indicadores

» Estabelecer metas e referenciais comparativos

Seções de estudo

» Função Controle da Administração

» A Evolução do Conceito de Controle

» Metodologias para Controle

» Indicadores de Desempenho

» Propriedades do Indicador

» Tipologia dos Indicadores

» Qualificação dos Indicadores

» Elaboração de Indicadores

» Metas e Referenciais

Elaboração de Indicadores

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

6

As atividades relacionadas ao controle organizacional são desenvolvidas com o propósito imediato de evitar que haja um afastamento entre o que foi planejado e o que está sendo executado. A finalidade da função controle é propiciar que resultados ou objetivos organizacionais sejam efetivamente atingidos.

Segundo Chiavenato (2008), as organizações não operam na base da improvisação e nem ao acaso, elas precisam ser devidamente controladas. Elas requerem considerável esforço de controle em suas várias operações e atividades. O controle constitui a última das funções administrativas, vindo depois do planejamento, da organização e da direção.

O autor prossegue com o texto adiante:

Controlar significa garantir que o planejamento seja bem executado e que os objetivos estabelecidos sejam alcançados adequadamente. A função administrativa de controle está relacionada com a maneira pela qual os objetivos devem ser alcançados através da atividade das pessoas que compõem a organização. O planejamento serve para definir os objetivos, traçar as estratégias para alcançá-los e estabelecer o plano de ação. A organização serve para estruturar as pessoas e recursos de maneira a se trabalhar de forma organizada e racional. A direção mostra os rumos e dinamiza as pessoas para que utilizem os recursos da melhor maneira possível.Por fim, o controle serve para que tudo funcione da maneira certa e no tempo certo.A pergunta que geralmente se faz dentro de uma organização é: como estamos indo? Em que ponto estamos agora? A pergunta é válida, pois os resultados nem sempre ocorrem de acordo com o que foi planejado, organizado e dirigido. Torna-se necessária uma função administrativa que possa monitorar, acompanhar, avaliar, medir e assegurar que a organização esteja no rumo certo, produzindo os resultados esperados e alcançando os objetivos propostos. O controle é algo universal: todas as atividades humanas – quaisquer que sejam – sempre fazem uso do controle, consciente ou inconscientemente. Quando uma pessoa dirige o automóvel, dança ou escreve uma carta, ela compara continuamente a direção, o ritmo ou o significado; e se a atividade de dirigir o carro, dançar ou escrever a carta não estiver de acordo com seus planos, ela efetua as devidas correções. O controle consiste basicamente em um processo que guia a atividade exercida para um fim previamente determinado. A essência do controle reside em verificar se a atividade controlada está ou não alcançando os resultados desejados. Quando se fala em resultado, pressupõe-se que eles sejam conhecidos e previstos. Isso significa que o conceito de controle não pode existir sem o conceito de planejamento. Aliás, os controles requerem planos. Na verdade, o controle é o outro lado da moeda do planejamento.O controle verifica se a execução está de acordo com o que foi planejado: quanto mais completos, definidos e coordenados forem os planos, tanto mais fácil será o controle. Quanto mais complexo o planejamento e quanto maior for o seu horizonte de tempo, tanto mais complexo será o controle. Quase todos os sistemas de planejamento trazem em seu bojo o seu próprio sistema de controle. Através da função de controle, o administrador assegura que a organização e seus planos estejam na sua trilha certa.O desempenho de uma organização e das pessoas que a compõem depende da maneira como cada indivíduo e cada unidade organizacional desempenham seu papel e se movem para alcançar os objetivos e metas comuns. O controle é o processo pelo qual são fornecidas as informações e retroação para manter as funções dentro de suas respectivas trilhas. É a atividade integrada e monitorada que aumenta a probabilidade de que os resultados planejados sejam atingidos da melhor maneira.

Em resumo, percebemos que não há nada de novo quando nos referimos à função controle se o fazemos preocupados com sua essência. A questão se resume na verdade em abordar a qualidade do controle que é exercido pelos gestores em cada organização. Podemos ter um modelo de controle ineficiente e/ou ineficaz ou aperfeiçoar os mecanismos de controle em busca de um modelo que assegure de fato o sucesso organizacional.

Elab

ora

çã

o d

e In

dic

ad

ore

s

7

1.1 A Evolução do Conceito de Controle

Durante o decorrer do século XX o conceito de controle de gestão sofreu modificações. Inicialmente, preocupava-se apenas em verificar se o planejado fora executado.Mais recentemente, analisa-se o processo como um todo, observando as variáveis que alteram o processo, ou os porquês do sucesso ou insucesso desses controles e, ainda, os fatores com maior relevância e seus impactos dentro das organizações.

Imoniana e Nohara (2004) definem controle como a espinha dorsal do exercício de gestão. O controle pressupõe a tomada de decisões e a ação para assegurar a realização dos objetivos da organização, baseados em sua missão.

Segundo Gomes e Salas (2001), os conceitos de controle de gestão foram divulgados no início do século passado por Taylor (1906), Emerson (1912) e Church (1913). Outros autores desenvolveram teorias com relação ao controle de gestão, entre eles:

º Urwich (1928) - identificou cinco princípios do controle: responsabilidade, evidência, uniformidade, comparação e utilidade;

º Rowland (1947) - associou o controle ao planejamento, destacando a forte relação existente entre ambos;

º Goetz (1949) - analisou o controle de gestão do ponto de vista do contador, interpretando o controle como a ferramenta para assegurar a conformidade aos planos.

Fayol (1949) parte do princípio de que existem leis imutáveis que regem os sistemas de controle: prever, organizar, mandar, organizar, coordenar e controlar. Segundo o autor, o controle era uma verificação de que tudo estava acontecendo conforme o planejado.

Diante das linhas defendidas por Fayol (1949), observa-se a preocupação na maneira de controlar, não levando em consideração os aspectos motivacionais, ou seja, o importante para o autor eraa melhor maneira de controlar e, porisso, era válida para todo e qualquer tipo de organização. Para Mayo (1933, apud GOMES; SALAS, 2001), no entanto, as pessoas agem movidas por outras razões que não somente as questões materiais.

Com o passar dos anos novos conceitos foram incorporados, novas linhas de pensamento surgiram e, assim, novas definições de controle de gestão emergiram. Para Anthony (1965), controle de gestão é o processo pelo qual os administradores asseguram que os recursos sejam obtidos e usados eficaz e eficientemente. Neste sentido, o controle de gestão está relacionado ao planejamento e controle, buscando a congruência com a satisfação das motivações de cada indivíduo (ANTHONY; GOVINDARAJAN, 2002, p.34). Para esses autores o controle gerencial (ou de gestão) é “o processo pelo qual os executivos influenciam outros membros da organização, para que obedeçam às estratégias adotadas.”

Na década de 1980, foram desencadeados estudos sobre a relação existente entre o meio ambiente e o funcionamento das organizações. Nessa época, surgiram críticas e dúvidas sobre o processo; tais lacunas começaram a ser preenchidas por meio de estudos realizados nos sistemas de controle provenientes da Sociologia e da Filosofia, objetivando o entendimento do controle organizacional a partir de uma ampla visão social (SALAS; GOMES, 1995).

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

8

Após alguns anos, Gomes e Salas (2001, p.23) passaram a defender que o controle de gestão refere-se “ao processo que resulta da inter-relação de um conjunto de elementos internos e externos à organização e que influenciam o comportamento dos indivíduos”.Gazzoni (2003, p.28) definiu o controle de gestão como uma “[...] ferramenta essencial para o desenvolvimento das organizações, apresentando uma análise contínua dos resultados esperados, fornecendo aos gestores a realidade da empresa, permitindo a tomada de decisão, que conduzam aos objetivos traçados no planejamento”. Diehl e Queiroz (2000) acentuaram que o controle de gestão deve refletir o posicionamento estratégico da empresa e que está desenhado para auxiliar os agentes envolvidos, de forma a influenciá-los em direção à execução da estratégia.

1.2 Metodologias para Controle

No artigo “Análise das Formas de Controle dos Processos Organizacionais”, apresentado no VI Congresso Nacional de Excelência em Gestão, em agosto de 2010, de autoria de Fabio Luis Gomes Pereira, Bruno Jacob Gomes Neto e Sérgio José Mecena da Silva Filho, e disponível em<http://www.excelenciaemgestao.org/Portals/2/documents/cneg6/anais/T10_0274_1224.pdf>, encontramos subsídios para o desenvolvimento do tema.

Considerando a evolução dos sistemas de controle organizacionais, Perrow (1996) identificou três grandes configurações de controles: supervisão direta, padronização de processos e controle de premissas.

1.2.1 Controle pela Supervisão Direta

Trata-se de uma forma de controle simples, onde o patrão emite as suas ordens diretamente, controlando desse modo as atividades dos trabalhadores. Esta situação pode ser encontrada na atualidade, por exemplo, em empresas familiares de pequena dimensão ou de estruturas simples. À medida que a organização cresce, o uso de controle por supervisão direta torna-se impraticável. Desta forma, é primordial encontrar sistemas de controle que não utilizem não modelo da supervisão direta. Através desta necessidadesurge normalmente a padronização dos processos.

1.2.2 Controle pela Padronização dos Processos

Neste modelo, podemos considerar duas maneiras para a padronização: uma através da tecnologia e outra através da burocracia. No caso do controle tecnológico, o controle é gerado pela tecnologia e pelas formas de organização do trabalho.O exemplo prático é o de uma linha de montagem, na qual o ritmo de trabalho é cadenciado automaticamente, restringindo a possibilidade de interferência individual. Todavia, também a utilização de sistemas informatizados, como por exemplo, no caso de centros de atendimento ao usuário, permite uma minuciosa monitorização do comportamento individual.Já o controle burocrático decorre das relações sociais definidas em termos hierárquicos, normas e procedimentos, com a instituição de um sistema de regras que recompensam o cumprimento e punem o descumprimento.O conceito de burocracia foi definido por Max Weber, no início do séc. XX. Segundo este autor, a forma de organização burocrática funciona como instrumento de racionalização, onde a legitimidade de quem detém o poder é sustentada pelo respeito às regras instituídas. Nesta forma de organização, as leis, regras, procedimentos e rotinas predefinidas são dominantes. Estas formas de controle são geralmente apresentadas como características de organizações que operam em contextos estáveis, com estruturas dotadas de elevado grau de mecanicismo.

Elab

ora

çã

o d

e In

dic

ad

ore

s

9

Embora a burocracia seja para alguns autores uma forma de organização com fim anunciado (HECKSCHER, 1994), os rumores dessa morte são um exagero, dada a predominância da burocracia como forma de organização (MARDSEN et al., 1994). Com efeito, como qualquer outra forma de organização, a burocracia apresenta vantagens e inconvenientes, podendo ser indicada para tarefas rotineiras que recomendam procedimentos formalizados, mas não para tarefas criativas, que os desaconselham.[...]

1.2.3 Controle de Premissas

Com o mercado exigindo cada vez mais novas formas de organização, a utilização de equipes autogeridas e a gestão pela cultura têm assumido um papel muito importante nas organizações. Um dos pressupostos fundamentais desta nova filosofia de organização é a possibilidade de o indivíduo utilizar, de forma mais completa, o seu potencial, beneficiando-se a nível individual e contribuindo, simultaneamente, para os objetivos da empresa (POWELL, 1990).No controle de terceira ordem, a coordenação é obtida através da partilha de pressupostos, que leva a um quadro de valores e crenças comuns, com base no qual se tomam decisões e se executam comportamentos (PERROW, 1986; WEICK, 1979). Powell (1990) também comenta a respeito de que, partilhar pressupostos, crenças e valores em relação à realidade, promove a semelhança social – um terreno fértil para confiança, [...] permitindo a coordenação da atividade humana na ausência de configurações baseadas no poder (ou no preço).Recorreremos aqui ao conceito de mecanismos de controle social de Pfeffer (1997), em vez dos controles de cultura de Perrow (1986), de forma a englobar um mix de controles indiretos mais amplos. Com base nos trabalhos de Pfeffer (1997) e de Picken e Dess (1997), podem ser distinguidos quatro mecanismos de controle social: (1) remuneração e incentivos; (2) comprometimento e processos de socialização; (3) cultura; e (4) liderança. A maior parte das remunerações e incentivos, nas organizações, são de natureza monetária, possuindo dois efeitos: (1) um efeito de incentivo e (2) um efeito informativo (PFEFFER, 1997). O efeito de incentivo tem como objetivo motivar um conjunto de comportamentos por parte dos membros da empresa.O efeito informativo é, na maioria das vezes, um produto não intencional do efeito de incentivo, que pode ter consequências significativas. O alvo das remunerações e incentivos (aquilo que a organização recompensa) é um mecanismo de sinalização importante que transmite valores e, por vezes, crenças sobre a realidade (PICKEN; DESS, 1997). Esta categoria de políticas serve assim como input para a cultura organizacional e, por consequência, molda os valores e crenças dos membros da organização. Por serem percebidos como uma recompensa pelo seu esforço, o conteúdo informativo das remunerações e incentivos é raramente visto como um mecanismo, adquirindo assim um baixo grau de intrusividade. Por outro lado, os processos de comprometimento e socialização têm sido utilizados, tradicionalmente, de forma mais deliberada como mecanismos de controle. O comprometimento organizacional pode ser entendido como a vontade da pessoa se manter numa organização na ausência de razões (PFEFFER, 1997).Do ponto de vista do controle organizacional, a relevância do comprometimento advém do fato de este aumentar a permeabilidade individual aos processos de socialização. Este tipo de processos tem início na fase de recrutamento, na qual, de forma intencional ou não, a organização seleciona candidatos cujas crenças e valores individuais têm uma ampla plataforma comum com os da empresa, o que facilita o processo de socialização organizacional (PICKEN;DESS, 1997). De acordo com Pascale (1985), este processo é seguido por uma série de experiências que têm o objetivo de ampliar a área de interseção entre valores pessoais e organizacionais. Este processo não é simétrico já que não é conseguido por ajustamento mútuo, mas sim aproximando os primeiros dos segundos. O indivíduo torna-se assim um membro de pleno direito da organização, um portador da sua cultura e um sujeito do seu controle (PERROW, 1986). O controle social por via da cultura possui um conjunto de vantagens em relação a outras formas de controle. Em primeiro lugar, em comparação com o controle por incentivos, a cultura não exige a definição dos comportamentos desejados à partida, permitindo um maior grau de flexibilidade.

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

10

Em segundo lugar, por comparação com os dois modelos de controle que vimos anteriormente, a cultura é um mecanismo de controle muito menos visível e intrusivo, invocando um menor grau de resistência psicológica. A liderança pode também funcionar como um mecanismo de controle não intrusivo, por meio do exercício da própria liderança por exemplo.Talvez pudesse ser retirado, pois está a seguir. Ficaria:Em segundo lugar, por comparação com os dois modelos de controle que vimos anteriormente, a cultura é um mecanismo de controle muito menos visível e intrusivo, invocando um menor grau de resistência psicológica. A liderança pode também funcionar como um mecanismo de controle não intrusivo [...].No que diz respeito ao exercício da liderança, as organizações baseadas na confiança, pela natureza das tarefas que desempenham e pela cultura profissional dos seus membros, são mais propensas à liderança transformacional ou carismática do que à transacional ou baseada nas recompensas. Neste tipo de liderança, o controle é conseguido ao tornar o líder num modelo que, pela sua legitimidade junto dos restantes membros da organização, define quais os comportamentos (e por vezes os valores e crenças) “certos” e que devem ser seguidos. [...]

Sobre indicadores de desempenho, Giacomo (2005) destaca que:

Mensurar resultados, avaliar metas e padrões não é ideologia, como poderiam pensar alguns. Na verdade, os indicadores de desempenho ajudam a revelar qual é a situação real, sob a perspectiva do “what gets measured gets managed”. [...] A avaliação constante e permanente é que revelará, ao longo do tempo, quão satisfatório (ou não) tem sido o grau de efetividade de determinado serviço. Por exemplo, comparando as metas fixadas com as de outras organizações ou departamentos similares, avaliando o desempenho por meio de um padrão mínimo aceitável de resultados. Esse processo é conhecido como benchmarking. Promover entre os servidores a cultura da ênfase na eficácia não implica abandonar as tarefas burocráticas “toutcourt”, ou eliminar os procedimentos protocolares; significa, isto assim, enfatizar a confiança no desempenho, mas com resultados concretos para o contribuinte. Isso diz respeito especialmente àqueles servidores em função de chefia de seções ou de departamentos, os quais são os responsáveis por desenvolver e manter os padrões de excelência em sua área de atuação dentro dos limites do orçamento, isto é, cumprindo à risca o que estatui a Lei de Responsabilidade Fiscal (LRF).

Já segundo Ferreira, Cassiolato e Gonzales (2009):

Oindicador é uma medida, de ordem quantitativa ou qualitativa, dotada de significado particular e utilizada para organizar e captar as informações relevantes dos elementos que compõem o objeto da observação. É um recurso metodológico que informa empiricamente sobre a evolução do aspecto observado.

Elab

ora

çã

o d

e In

dic

ad

ore

s

11

Neste contexto, qual é a utilidade prática dos indicadores?

Sendo um instrumento de medição da realidade, os indicadores proporcionam benefícios complementares ao processo de gestão. Constituemexcelente fonte de informação geradora de conhecimento para apoio à decisão, desenvolvem na organização a cultura de tomar decisões baseadas em fatos, permitem o compartilhamento de

informações gerenciais, favorecem a criação de séries históricas, facilitam a comunicação entre os colaboradores que se debruçam sobre dados objetivos, minimizam os efeitos causados pelas constantes transferências de gestores, facilitam o estabelecimento de prioridades, servem de motivação para a melhoria do desempenho, entre outras.

Um conceito importante que está associado ao estudo do indicador é o de “índice”. Na visão de estudiosos do assunto, índice se confunde com indicador. Até pela definição de alguns autores, indicador é medida e, sendo uma medida, confundir-se-ia com o próprio valor numérico. Em nosso estudo adotaremos uma visão diferenciada em que o índice seria o valor numérico associado ao indicador.

2.1 Propriedades do Indicador

Os indicadores são instrumentos que permitem identificar e medir aspectos relacionados a um determinado conceito, fenômeno, problema ou resultado de uma intervenção na realidade.

A principal finalidade de um indicador é traduzir, de forma mensurável, determinado aspecto de uma realidade dada ou construída (por ação do gestor), de maneira a tornar operacional a sua observação e avaliação.

A seguir temos o artigo “Propriedades dos indicadores”, que faz parte de “Gestão e Projetos do CMF” e está disponível em:

<http://excelenciacmf.blogspot.com.br/2011/09/propriedades-dos-indicadores.html>.

Diante da grande quantidade de medidas disponíveis, o processo de seleção de indicadores deve buscar o maior grau possível de aderência a algumas propriedades que caracterizam uma boa medida de desempenho.Considerando as abordagens de autores como Rochet, Bout-Colonna e Keramidas (2005), Rua (2004), Jannuzzi (2005) e Ferreira, Cassiolato e Gonzalez (2009), no trabalho realizado pela Secretaria de Gestão do Ministério de Planejamento, Orçamento e Gestão (2010),as propriedades dos indicadores foram consideradas como parte de dois grupos distintos, quais sejam, as propriedades essenciais e as complementares.

⇒ Propriedades EssenciaisSão aquelas que qualquer indicador deve apresentar e sempre devem ser consideradas como critérios de seleção. São elas: validade, confiabilidade e simplicidade.Validade - capacidade de representar a realidade que se deseja medir e modificar. Ou seja, o indicador deve ser capaz de traduzir a realidade que se deseja observar ou investigar.Pode parecer óbvio, mas é comum o uso de indicadores que não representam necessariamente o que se pretende medir. Um exemplo é controlar o valor da fatura mensal de energia elétrica para medir a cultura de economia de energia elétrica da organização. Caso ocorram multas ou atualização de preço poderemos ter resultados que não representem o esforço ou a educação econômica dos militares da organização. Da mesma forma teremos avaliações equivocadas caso haja redução nas tarifas que independe do comportamento dos militares da OM.

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

12

Confiabilidade - os indicadores devem ter origem em fontes confiáveis, que utilizem metodologias reconhecidas e transparentes. Isso é imprescindível. Sempre que possível devemos evitar, por exemplo, que pessoas interessadas em determinados resultados estejam envolvidas na coleta ou no registro destes dados. Em outras situações, as distorções estão sujeitas a ocorrer por conta de deficiências técnicas ou metodológicas. Os gestores devem ter em mente a preocupação com a transparência e com a metodologia utilizada desde a coleta até a avaliação dos índices verificados.

Simplicidade – os indicadores devem ser de fácil obtenção, comunicação e entendimento pelo público em geral. Há de se ter um cuidado especial na interpretação da propriedade “Simplicidade”. Um indicador pode ser complexo do ponto de vista do seu cálculo. A simplicidade a que se refere o documento elaborado pela SEGES está relacionada à coleta dos dados ou a indicadores simples que compõem um indicador mais complexo. Com relação à comunicação, a simplicidade quer dizer que seja de fácil entendimento à medida que se relaciona naturalmente com seus propósitos.Não obstante a relevância das propriedades essenciais dos indicadores, é necessário também considerar as propriedades complementares, que devem ser alvo de uma análise para avaliar sua adequação em situações distintas. A seguir, encontram-se as que mais interessam à gestão organizacional.

⇒Propriedades Complementares

Sensibilidade - capacidade que um indicador possui de refletir tempestivamente as mudanças decorrentes das intervenções realizadas. Em outras palavras, o indicador deve reagir imediatamente às alterações que possam ocorrer na realidade que se deseja observar.Quando se fala em tempestividade devemos entender que o tempo de reação ou de sensibilidade do indicador está associado à sua utilização. Não existe um período de tempo padronizado para que possamos considerar um indicador como sensível, tempestivo. É importante na avaliação do tempo de reação do indicador confrontar periodicidade de coleta e periodicidade de avaliação.Economicidade - capacidade do indicador de ser obtido a custos módicos; a relação entre os custos de obtenção e os benefícios advindos deve ser favorável.É possível que identifiquemos um excelente indicador cuja adoção não seja recomendável pelos altos custos envolvidos no processo de coleta. Algumas vezes o benefício é compensador mas pode esbarrar nas limitações orçamentárias da OM.Estabilidade - capacidade de estabelecimento de séries históricas estáveis que permitam monitoramentos e comparações.A palavra chave desta propriedade é “comparação”. Devemos utilizar indicadores que nos permitam criar, ao longo do tempo, parâmetros de comparação. Algumas vezes um Chefe ou Comandante apresenta-se insatisfeito com determinados resultados e exige maior produtividade. Entretanto este Chefe, na maioria das vezes, não dispõe de números que possam lhe assegurar uma avaliação mais segura. Portanto, é importante que os indicadores possam contribuir para a formação desses referenciais comparativos por meio de séries históricas.Auditabilidade - qualquer pessoa deve sentir-se apta a verificar a boa aplicação das regras de uso dos indicadores (obtenção, tratamento, formatação, difusão, interpretação).Esta propriedade possui uma semelhança com a propriedade essencial da simplicidade. Entretanto, a simplicidade se refere especificamente à obtenção, comunicação e entendimento dos dados. Já a auditabilidade está relacionada às diversas etapas do processo de produção do indicador. Preocupa-se com a possibilidade das pessoas verificarem se o processo como um todo está sendo seguido conforme as regras estabelecidas.

Assim, em resumo temos:

PROPRIEDADESEssenciais Complementares

ValidadeConfiabilidadeSimplicidade

Sensibilidade Economicidade

EstabilidadeAuditabilidade

Elab

ora

çã

o d

e In

dic

ad

ore

s

13

2.2 Tipologia dos Indicadores

A taxonomia existente na literatura sobre este tema aponta mais de uma dezena de formas e critérios de classificação de indicadores. Adotaremos uma classificação que melhor se adapte às necessidades organizacionais para a avaliação de desempenho.

Os indicadores podem ser classificados segundo o interesse do planejador em medir as diversas dimensões de desempenho nos processos e envolve uma avaliação dos recursos alocados e dos resultados obtidos. Segundo essa ótica, os indicadores podem ser de economicidade, eficiência, eficácia e efetividade. (TCU, 2000).

Vejamos a explicação de cada um deles.

Economicidade: medem os gastos envolvidos na obtenção dos insumos (materiais, humanos, financeiros etc.) necessários às ações que produzirão os resultados planejados. Visa a minimizar custos sem comprometer os padrões de qualidade estabelecidos e requer um sistema que estabeleça referenciais de comparação e negociação.

Tomemos o exemplo de uma OM qualquer: um parque de manutenção que produz baionetas para fuzil.

Esta OM produz 300 baionetas por dia, das quais 280 são aprovadas no controle de qualidade. Para a produção emprega R$ 2.800,00 por dia, incluindo equipamentos, matéria-prima e mão de obra. Sabe-se ainda que a matéria-prima utilizada no processo, atendendo aos padrões exigidos, corresponde a R$ 720,00 do total empregado.

Neste exemplo, o custo financeiro envolvido na obtenção da matéria-prima é de R$ 720,00. Se dispuséssemos de um referencial de R$ 800,00 como ideal econômico, ficaria claro que o parque estaria com um índice de economicidade de 10%. Observe que economicidade procura relacionar custo a qualidade.

Eficiência: essa medida possui estreita relação com produtividade, ou seja, o quanto se consegue produzir com os meios empregados. Assim, a partir de um padrão ou referencial, a eficiência de um processo será tanto maior quanto mais produtos forem entregues com a mesma quantidade de insumos ou os mesmos produtos e/ou serviços foremobtidos com menor quantidade de recursos.

Se nos indicadores de economicidade buscamos relacionar custo financeiro à qualidade, nos indicadores de eficiência a relação será entre custo e produção. Utilizando o mesmo exemplo anterior, é possívelafirmar que a relação entre os meios de produção, que custam R$ 2.800,00, e o que se consegue produzir com qualidade (280 baionetas por dia) é de R$ 10,00 por baioneta ou 0,10 baionetas por R$ 1,00.

Dispondo de um valor de referência em que o custo ideal de uma baioneta fosse R$ 5,00, teríamos um índice de eficiência relativa (ou produtividade relativa) de 50%.

Um indicador de eficiência pode ser criado relacionando a quantidade de insumos ao invés dos valores monetários.

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

14

Exemplo:

Se a produção de baionetas consumisse 28 kg de matéria-primateríamos que um quilo de matéria-prima produz 10 baionetas ou que umabaioneta consome 100 gramas de matéria-prima. Se tivermos um referencial comparativo, poderemos calcular a eficiência relativa do processo.

Também constitui uma fórmula plausível para cálculo de eficiência a comparação com o tempo consumido no processo de produção. No exemplo anterior, se considerarmos um expediente de 8 horas diárias, deduzimos que são produzidas 35 baionetas por hora (280/8). Háautores que denominam este indicador como “Indicador de Capacidade”.

Eficácia: aponta o grau com que um determinado processo atinge as metas e objetivos planejados.

Para o cálculo da eficácia no exemplo anterior, bastaria comparar o número de baionetas aprovadas no controle de qualidade com o número total de baionetas produzidas. Dividindo-se 280 por 300 encontraríamos o valor de 0,93 ou 93%.

Se a meta de produção fosse 290 baionetas, teríamos um índice almejado de 97% (290/300). Neste caso, bastaria dividir 93 por 97 para encontrar 96% como índice de eficácia do parque de manutenção na produção de baionetas.

Efetividade: mede os efeitos positivos ou negativos no meio ambiente, ou seja, aponta se houve mudanças socioeconômicas, ambientais ou institucionais decorrentes dos resultados obtidos pelos processos.

No caso de um parque regional, a efetividade poderia ser verificada no meio ambiente correspondente, ou seja, a Região Militar. Vamos supor que houvesse uma carência de 5.000 baionetas na Região. E que o parque conseguira produzir 2.500 baionetas naquele ano. Seria possívelafirmar que o impacto ou a efetividade da OM foi de 50% na redução das deficiências regionais. Se a meta fosse de 60% neste esforço de redução, o parque teria um índice de efetividade equivalente a 83% (50/60).

Os indicadores de efetividade suscitam muita polêmica nos meios acadêmicos e nos setores gerenciais das organizações. Isso ocorre porque o impacto no meio ambiente está sujeito a ocorrer em diversos níveis. Os impactos no meio ambiente são difusos e difíceis de mensurar com precisão. O que importa na verdade é saber que o gestor deverá direcionar ações para obter impactos mediatos. A eficácia mede o resultado imediato. A efetividade está relacionada aos impactos mediatos causados no ambiente. Se o gestor identifica bem e “a priori” o impacto que deseja com determinada ação, é neste universo que deverá medir a efetividade.

No exemplo anterior, procuramos uma situação em que a efetividade foi definida de forma tímida. O gestor poderia estar preocupado com impactos mais ambiciosos. Entretanto, quanto mais ambicioso for, maior dificuldade terá para medir e maior será a incerteza sobre a relação de causa e efeito entre o que foi entregue ou produzido e o impacto causado.

Elab

ora

çã

o d

e In

dic

ad

ore

s

15

Vejamos um exemplo ambicioso de efetividade:

Medir o aumento do índice de operacionalidade da tropa.

Mesmo que a Região Militar possua um bom sistema de medição de desempenho e disponha de um indicador de operacionalidade da tropa, não será possível assegurar que a produção das baionetas foi causa de melhoria na operacionalidade, salvo se o cálculo do indicador de operacionalidade da tropa contiver o índice de disponibilidade de baionetas.

Ainda assim, neste caso, se fosse medida a relação entre a necessidade de baionetas na Região Militar e a sua disponibilidade (como foi proposto no início) estaria assegurado o controle sobre a efetividade do processo.

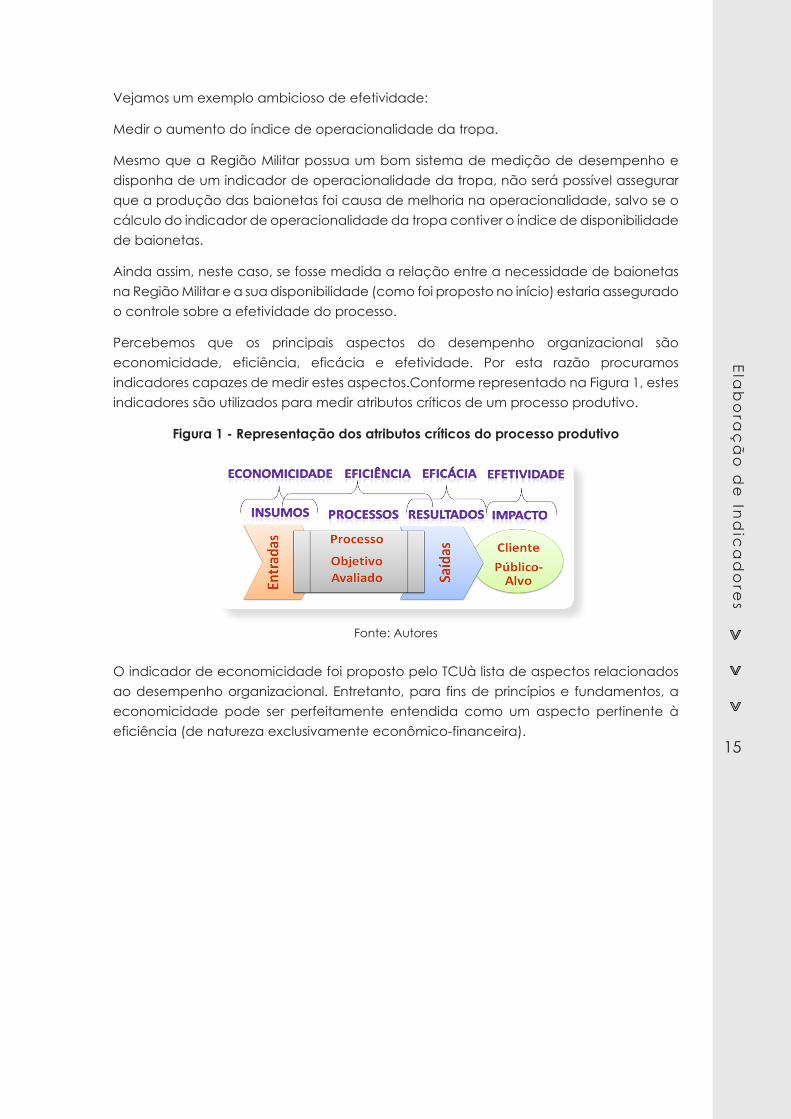

Percebemos que os principais aspectos do desempenho organizacional são economicidade, eficiência, eficácia e efetividade. Por esta razão procuramos indicadores capazes de medir estes aspectos.Conforme representado na Figura 1, estes indicadores são utilizados para medir atributos críticos de um processo produtivo.

Figura 1 - Representação dos atributos críticos do processo produtivo

Fonte: Autores

O indicador de economicidade foi proposto pelo TCUà lista de aspectos relacionados ao desempenho organizacional. Entretanto, para fins de princípios e fundamentos, a economicidade pode ser perfeitamente entendida como um aspecto pertinente à eficiência (de natureza exclusivamente econômico-financeira).

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

16

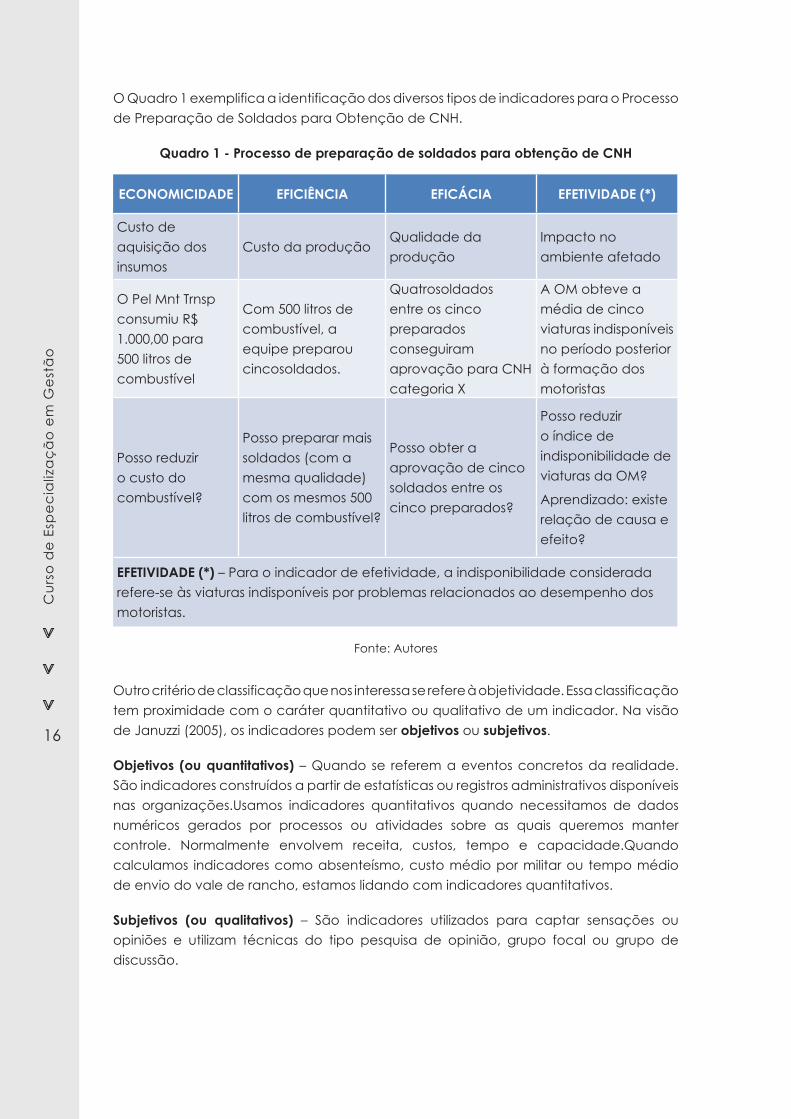

O Quadro 1 exemplifica a identificação dos diversos tipos de indicadores para o Processo de Preparação de Soldados para Obtenção de CNH.

Quadro 1 - Processo de preparação de soldados para obtenção de CNH

ECONOMICIDADE EFICIÊNCIA EFICÁCIA EFETIVIDADE (*)

Custo de aquisição dos insumos

Custo da produçãoQualidade da produção

Impacto no ambiente afetado

O Pel Mnt Trnsp consumiu R$ 1.000,00 para 500 litros de combustível

Com 500 litros de combustível, a equipe preparou cincosoldados.

Quatrosoldados entre os cinco preparados conseguiram aprovação para CNH categoria X

A OM obteve a média de cinco viaturas indisponíveis no período posterior à formação dos motoristas

Posso reduzir o custo do combustível?

Posso preparar mais soldados (com a mesma qualidade) com os mesmos 500 litros de combustível?

Posso obter a aprovação de cinco soldados entre os cinco preparados?

Posso reduzir o índice de indisponibilidade de viaturas da OM?

Aprendizado: existe relação de causa e efeito?

EFETIVIDADE (*) – Para o indicador de efetividade, a indisponibilidade considerada refere-se às viaturas indisponíveis por problemas relacionados ao desempenho dos motoristas.

Fonte: Autores

Outro critério de classificação que nos interessa se refere à objetividade. Essa classificação tem proximidade com o caráter quantitativo ou qualitativo de um indicador. Na visão de Januzzi (2005), os indicadores podem ser objetivos ou subjetivos.

Objetivos (ou quantitativos) – Quando se referem a eventos concretos da realidade. São indicadores construídos a partir de estatísticas ou registros administrativos disponíveis nas organizações.Usamos indicadores quantitativos quando necessitamos de dados numéricos gerados por processos ou atividades sobre as quais queremos manter controle. Normalmente envolvem receita, custos, tempo e capacidade.Quando calculamos indicadores como absenteísmo, custo médio por militar ou tempo médio de envio do vale de rancho, estamos lidando com indicadores quantitativos.

Subjetivos (ou qualitativos) – São indicadores utilizados para captar sensações ou opiniões e utilizam técnicas do tipo pesquisa de opinião, grupo focal ou grupo de discussão.

Elab

ora

çã

o d

e In

dic

ad

ore

s

17

Usamos indicadores qualitativos quando estamos interessados em conhecer a opinião das pessoas, seus valores e suas reações; portanto aspectos pessoais. Quando medimos a satisfação dos subordinados em relação à alimentação fornecida pelo setor de aprovisionamento por meio de uma pesquisa de satisfação, por exemplo, estamos lidando com indicadores qualitativos, na medida em que teremos dados que refletem valores e reações humanas.

Quando selecionamos um indicador, nos impomos a necessidade de cadastrá-lo. Semelhante a qualquer cadastro que fazemos, o trabalho exige que identifiquemos todas as características ou atributos do indicador considerado. Este procedimento é conhecido como cadastramento, detalhamento ou qualificação do indicador.

2.3 Qualificação dos Indicadores

Énecessário elaborar uma ficha específica para o cadastramento dos indicadores. Não existe um “padrão” para esta ficha. Devemos constituí-la de forma a atender nossas necessidades, particularmente aquelas relacionadas à concepção do sistema de indicadores adotado para a organização.

Procuraremos abordar um modelo de ficha que contenha a maioria dos aspectos que podem ser considerados no trato do indicador e do sistema que integra. Portanto, para fins de aprendizagem,o nosso modelo de ficha tenderá a ser o mais “completo” possível.

Em nosso curso, é importante obter uma visão mais abrangente sobre os indicadores e como se comportam nos sistemas de medição de desempenho. O Exército pode instituir padrões específicos e por vezes, mais simples do que os que serão apresentados. É evidente que na prática cotidiana você seguirá as normas instituídas para o Exército. Entretanto, sua visão sobre o assunto permitirá contribuir para a melhoria e para a difusão do conhecimento.

A Ficha de Cadastramento de Indicadores (FCI) deve ser padronizada para todos os indicadores utilizados na organização. Ela pode ser menor ou maior em função da quantidade de informações nela contidas e também pelos espaços disponíveis para o registro destas informações. Quando não há espaço suficiente para o registro das informações necessárias, corre-se o risco de induzir o cadastrador a não fornecer informações importantes. Portanto, sugere-se que os espaços disponíveis para o registro das informações seja compatível com a necessidade.

Outro aspecto a ser levado em contana construção da FCI é que nela estejam concentradas todas as informações relacionadas ao indicador, inclusive os registros que formarão uma série histórica. Este aspecto, principalmente quando utilizamos ferramentas de TI, permite facilitar o controle, a aprendizagem e sua avaliação, entre outros.

Caso a organização não possua um sistema específico de indicadores, é aconselhável iniciar o trabalho utilizandoplanilhas eletrônicas para criação e gerenciamentodas FCI. Dessa forma é possível economizar tempo e garantir a segurança do registro e facilidade no tratamento destes indicadores.

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

18

A qualificação ou o cadastramento do indicador é um procedimento importante e absolutamente necessário para que o esforço de medição traga bons resultados.

A ficha de cadastramento de indicadores evita que nos esqueçamos dos parâmetros que nortearam a sua criação e permite que todos os envolvidos conheçam, com precisão, todas as suas características. Não faz sentido termos um rol de indicadores e não estabelecermos os procedimentos a serem adotados em relação a seu uso. Mais adiante veremos que a ficha do indicador estabelece regras sobre a posição do indicador no sistema que integra.

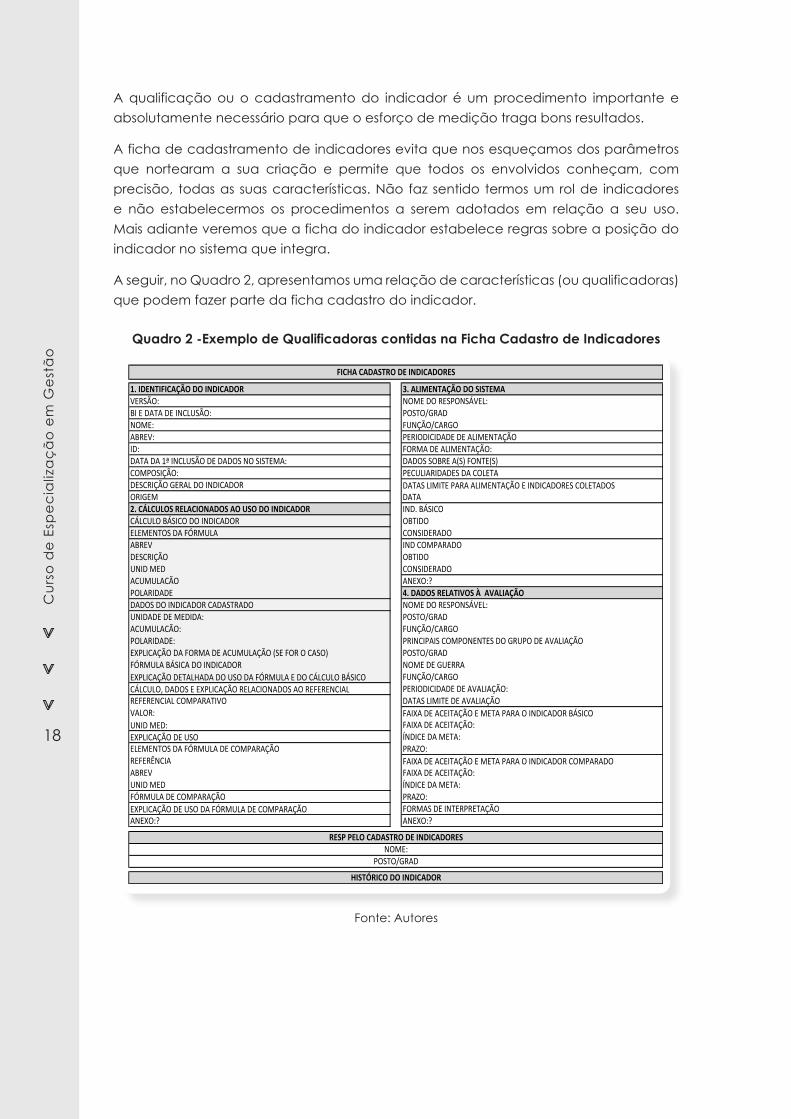

A seguir, no Quadro 2, apresentamos uma relação de características (ou qualificadoras) que podem fazer parte da ficha cadastro do indicador.

Quadro 2 -Exemplo de Qualificadoras contidas na Ficha Cadastro de Indicadores

Fonte: Autores

1. IDENTIFICAÇÃO DO INDICADOR 3. ALIMENTAÇÃO DO SISTEMAVERSÃO: NOME DO RESPONSÁVEL:BI E DATA DE INCLUSÃO: POSTO/GRADNOME: FUNÇÃO/CARGOABREV: PERIODICIDADE DE ALIMENTAÇÃOID: FORMA DE ALIMENTAÇÃO:DATA DA 1ª INCLUSÃO DE DADOS NO SISTEMA: DADOS SOBRE A(S) FONTE(S)COMPOSIÇÃO: PECULIARIDADES DA COLETADESCRIÇÃO GERAL DO INDICADOR DATAS LIMITE PARA ALIMENTAÇÃO E INDICADORES COLETADOSORIGEM DATA2. CÁLCULOS RELACIONADOS AO USO DO INDICADOR IND. BÁSICOCÁLCULO BÁSICO DO INDICADOR OBTIDOELEMENTOS DA FÓRMULA CONSIDERADOABREV IND COMPARADODESCRIÇÃO OBTIDOUNID MED CONSIDERADOACUMULACÃO ANEXO:?POLARIDADE 4. DADOS RELATIVOS À AVALIAÇÃODADOS DO INDICADOR CADASTRADO NOME DO RESPONSÁVEL:UNIDADE DE MEDIDA: POSTO/GRADACUMULACÃO: FUNÇÃO/CARGOPOLARIDADE: PRINCIPAIS COMPONENTES DO GRUPO DE AVALIAÇÃOEXPLICAÇÃO DA FORMA DE ACUMULAÇÃO (SE FOR O CASO) POSTO/GRADFÓRMULA BÁSICA DO INDICADOR NOME DE GUERRAEXPLICAÇÃO DETALHADA DO USO DA FÓRMULA E DO CÁLCULO BÁSICO FUNÇÃO/CARGOCÁLCULO, DADOS E EXPLICAÇÃO RELACIONADOS AO REFERENCIAL PERIODICIDADE DE AVALIAÇÃO:REFERENCIAL COMPARATIVO DATAS LIMITE DE AVALIAÇÃOVALOR: FAIXA DE ACEITAÇÃO E META PARA O INDICADOR BÁSICOUNID MED: FAIXA DE ACEITAÇÃO:EXPLICAÇÃO DE USO ÍNDICE DA META:ELEMENTOS DA FÓRMULA DE COMPARAÇÃO PRAZO:REFERÊNCIA FAIXA DE ACEITAÇÃO E META PARA O INDICADOR COMPARADOABREV FAIXA DE ACEITAÇÃO:UNID MED ÍNDICE DA META:FÓRMULA DE COMPARAÇÃO PRAZO:EXPLICAÇÃO DE USO DA FÓRMULA DE COMPARAÇÃO FORMAS DE INTERPRETAÇÃOANEXO:? ANEXO:?

FICHA CADASTRO DE INDICADORES

RESP PELO CADASTRO DE INDICADORESNOME:

POSTO/GRAD

HISTÓRICO DO INDICADOR

Elab

ora

çã

o d

e In

dic

ad

ore

s

19

Observe que aFicha Cadastro de Indicadores do exemplo está dividida em quatro agrupamentos de informações:

» Identificação do indicador;

» Cálculos relacionados ao uso do indicador;

» Alimentação do sistema;

» Dados relativos à avaliação.

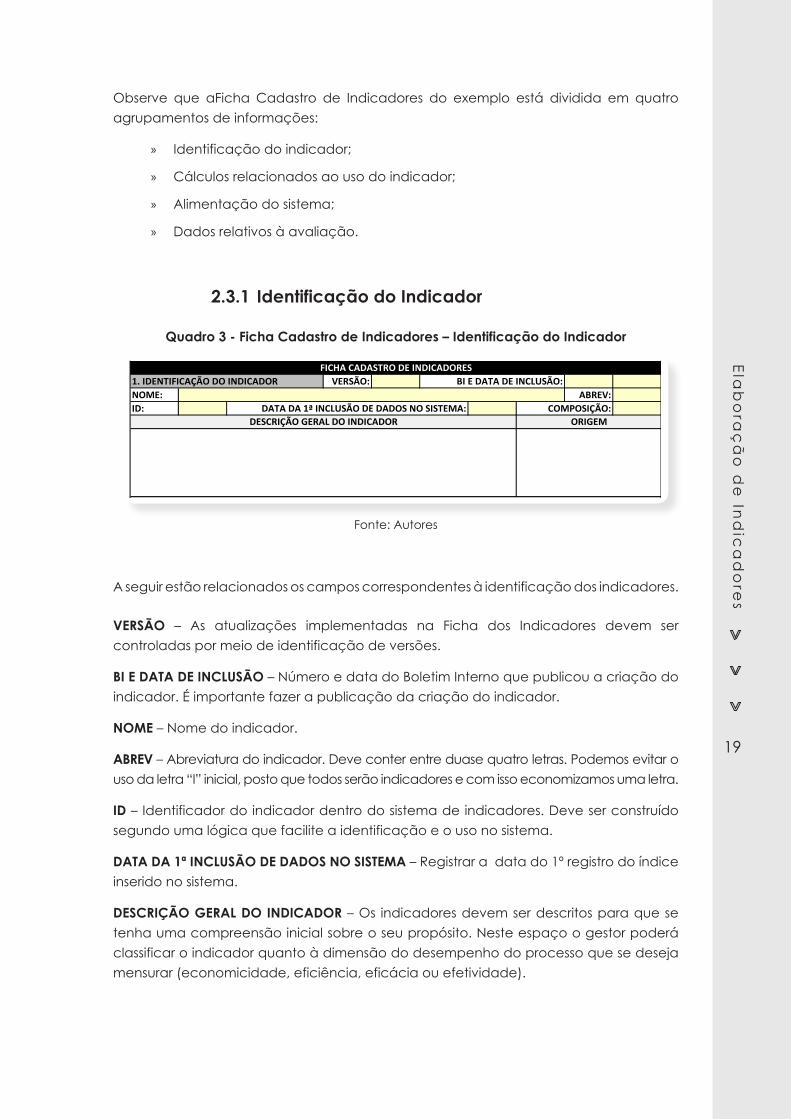

2.3.1 Identificação do Indicador

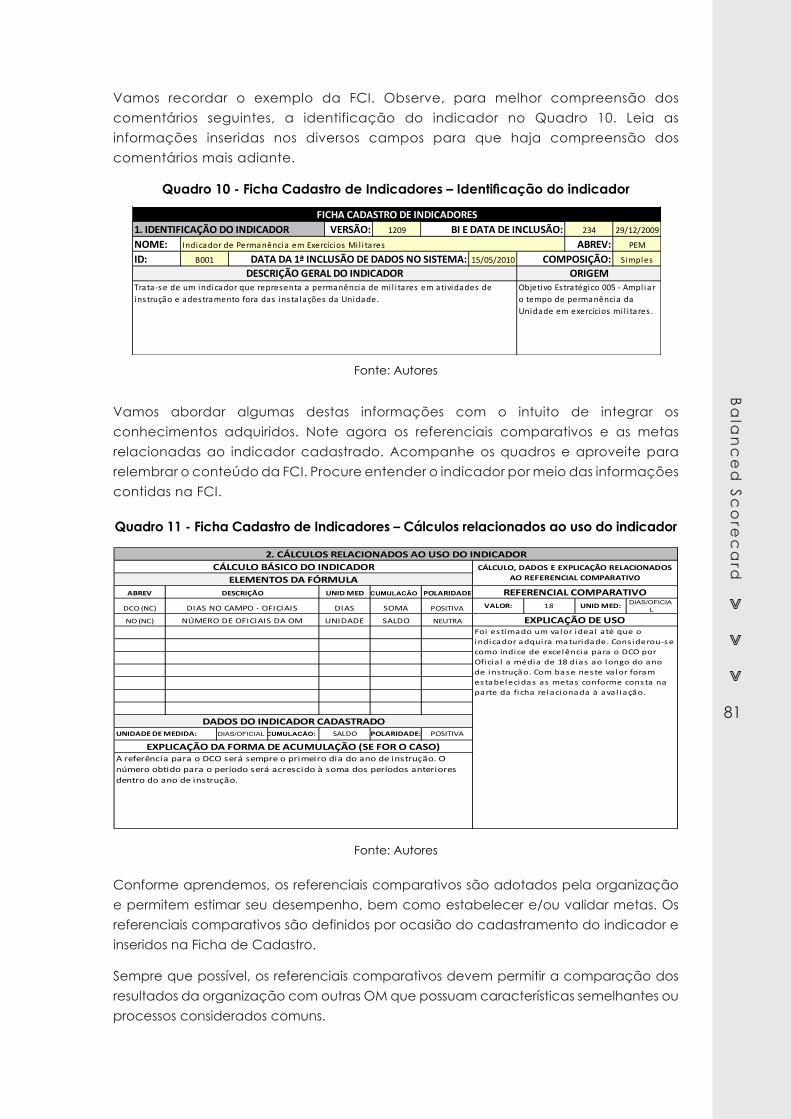

Quadro 3 - Ficha Cadastro de Indicadores – Identificação do Indicador

Fonte: Autores

A seguir estão relacionados os campos correspondentes à identificação dos indicadores.

VERSÃO – As atualizações implementadas na Ficha dos Indicadores devem ser controladas por meio de identificação de versões.

BI E DATA DE INCLUSÃO – Número e data do Boletim Interno que publicou a criação do indicador. É importante fazer a publicação da criação do indicador.

NOME – Nome do indicador.

ABREV – Abreviatura do indicador. Deve conter entre duase quatro letras. Podemos evitar o uso da letra “I” inicial, posto que todos serão indicadores e com isso economizamos uma letra.

ID – Identificador do indicador dentro do sistema de indicadores. Deve ser construído segundo uma lógica que facilite a identificação e o uso no sistema.

DATA DA 1ª INCLUSÃO DE DADOS NO SISTEMA – Registrar a data do 1º registro do índice inserido no sistema.

DESCRIÇÃO GERAL DO INDICADOR – Os indicadores devem ser descritos para que se tenha uma compreensão inicial sobre o seu propósito. Neste espaço o gestor poderá classificar o indicador quanto à dimensão do desempenho do processo que se deseja mensurar (economicidade, eficiência, eficácia ou efetividade).

VERSÃO:NOME: ABREV:ID:

ABREV UNID MED ACUMULACÃO POLARIDADE

VALOR: UNID MED:

ACUMULACÃO: POLARIDADE:

ABREV UNID MED

ANEXO:?

EXPLICAÇÃO DETALHADA DO USO DA FÓRMULA E DO CÁLCULO BÁSICO FÓRMULA DE COMPARAÇÃO

EXPLICAÇÃO DE USO DA FÓRMULA DE COMPARAÇÃO

FÓRMULA BÁSICA DO INDICADOR ELEMENTOS DA FÓRMULA DE COMPARAÇÃOREFERÊNCIA

DADOS DO INDICADOR CADASTRADOUNIDADE DE MEDIDA:

EXPLICAÇÃO DA FORMA DE ACUMULAÇÃO (SE FOR O CASO)

DESCRIÇÃO REFERENCIAL COMPARATIVO

EXPLICAÇÃO DE USO

DESCRIÇÃO GERAL DO INDICADOR ORIGEM

2. CÁLCULOS RELACIONADOS AO USO DO INDICADORCÁLCULO BÁSICO DO INDICADOR CÁLCULO, DADOS E EXPLICAÇÃO RELACIONADOS AO

REFERENCIAL COMPARATIVOELEMENTOS DA FÓRMULA

FICHA CADASTRO DE INDICADORES1. IDENTIFICAÇÃO DO INDICADOR BI E DATA DE INCLUSÃO:

DATA DA 1ª INCLUSÃO DE DADOS NO SISTEMA: COMPOSIÇÃO:

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

20

ORIGEM – Refere-se ao resultado pretendido pelo processo objeto de mensuração. No caso da medição do desempenho global da organização é o objetivo estratégico ao qual está vinculado.

COMPOSIÇÃO – Contém indicadores simples ou compostos. Os indicadores simples são aqueles inseridos no sistema de indicadores da forma como são coletados. Os compostos são aqueles que se valem de indicadores simples e/ou compostos já existentes no sistema para seu cálculo. Indicadores simples são indicadores que não receberão tratamento adicional pelo sistema de indicadores. Da forma como são cadastrados serão monitorados e avaliados. Já o indicador composto é aquele que, para seu cálculo, será necessário compor com outros indicadores.

Em uma concepção de sistema de indicadores, um que é considerado simples, pode, em outro sistema, ser considerado composto.

Vejamos um exemplo relacionado ao consumo médio de combustível das viaturas da OM.

Em determinado sistema, este indicador é classificado como simples, em função de sua inserçãoser realizada diretamente no sistema. Todavia, em outro sistema,um indicador cadastrado éa quantidade de combustível consumido em um período e outro indicador constitui a quilometragem média percorrida por viatura. Com base nestes dados, poderá haver um indicador de consumo médio que seja composto, calculado pelo sistema. Neste caso é composto porque se vale de outros indicadores para gerar um índice.

2.3.2 Cálculos Relacionados ao Uso do Indicador

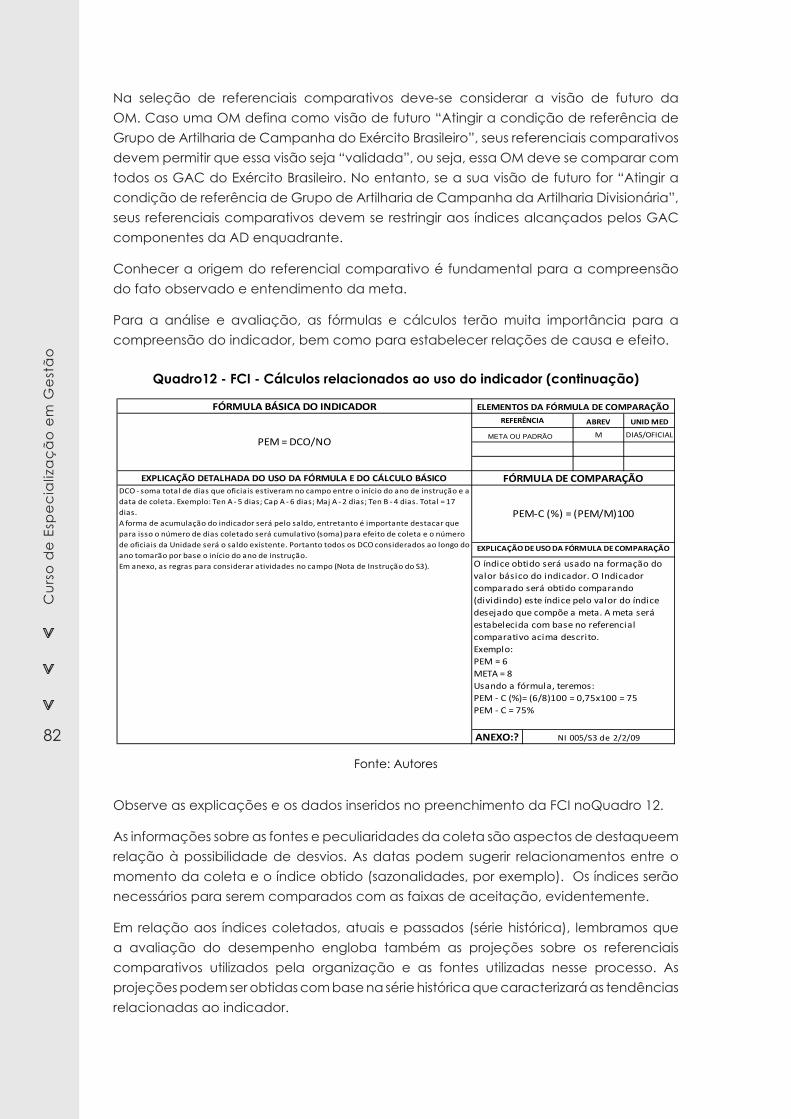

Quando a FCI trata dos aspectos relacionados ao uso do indicador, tem a possibilidade defazê-lo considerando os cálculos básicos e os cálculos comparados.

O cálculo básico refere-se ao indicador como deve ser inserido no sistema. Exemplo: Redução do número de soldados que baixaram à enfermaria no período.

O cálculo comparado emprega o resultado do cálculo básico(índice calculado para o indicador)e o compara coma meta estabelecida. Exemplo: Se a meta é reduzir em 20% o número de soldados que baixam à enfermaria em determinado período, será necessário realizar um cálculo específico envolvendo o indicador obtido pelo cálculo básico.

A FCI pode agrupar estes cálculos e tratá-los com fórmula única. A desvantagem é que dados relevantes para a avaliação ficam sujeitos anão ter a visibilidade desejada.

Elab

ora

çã

o d

e In

dic

ad

ore

s

21

2.3.2.1 Cálculo Básico do Indicador

Para realizar os cálculos básicos relacionados ao indicador cadastrado será necessário definir:

» os elementos constantes da fórmula e os dados dos elementos que estão presentes na fórmula do indicador;

Obs.: Para que sejam bem definidos é necessário explicitar suas abreviaturas (utilizadas na fórmula), uma breve descrição, a unidade de medida utilizada, a forma de acumulação e a sua polaridade.

» os dados diretamente relacionados ao indicador cadastrado.

Obs.: Para que sejam bem definidos é necessário indicar a unidade de medida utilizada, a forma de acumulação, sua polaridade, a fórmula para cálculo do índice e uma explicação sobre o uso da fórmula. Quando a forma de acumulação for pelo uso de fórmulas haverá necessidade de explicação.

Explicações sobre os atributos mencionados

º Unidade de medida- Dispensa comentários (percentual, unidade etc.). As unidades de medida dos elementos componentes da fórmula também são definidas.

º Forma de acumulação - Muitos indicadores são calculados em relação à sua evolução no tempo. Nestes casos,é relevante definir como os dados anteriores serão considerados, ou seja, qual a forma de acumulação desses dados ao longo do tempo. Quando isso não ocorre,leva-se em conta o último dado. Chamamos de “saldo”. Quer dizer, não há acumulação. O último dado será o índice do indicador.

Entretanto, quando existe uma fórmula para este cálculo, ela deve ser definida. No preenchimento da Ficha Cadastro é preciso marcar uma das opções: Fórmula ou Saldo. Se a opção for “Fórmula”, esta será explicada no campo adequado. As fórmulas podem sugerir o envolvimento de índices anteriores em médias ponderadas, aritméticas, somas etc.

Quando descrevemos a fórmula a ser aplicada na acumulação dos dados, esgotamos a necessidade de explicações. Entretanto, para que o aluno não se depare com conceitos desconhecidos, explicamos a seguir as diversas modalidades de acumulação:

» pela média simples: quando simplesmente os índices anteriores são somados ao último e aplicada a média aritmética simples;

» pela média ponderada: quando há necessidade de atribuir pesos diferenciados aos componentes do indicador;

» por soma: quando a acumulação se dá somando-se os índices anteriormente obtidos;

» pelo uso de uma fórmula especial.

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

22

Também é necessário considerar a polaridade − indica a orientação (sentido) a ser observada na análise do desempenho. A polaridade pode ser positiva ou negativa.

Positiva (maior – melhor): Quanto maior for o valor numérico do índice em relação à referência (meta), melhor o desempenho.Um indicador que mede o percentual de militares que obtiveram menção Excelente no TAF encontra-se, em princípio, nesta categoria posto que, quanto maior o número de militares, melhor será o desempenho. Mas lembre-se, esta relação dependerá da fórmula utilizada.

Negativa (maior – pior): Quanto maior for o valor numérico do índice em relação à referência (meta), pior será considerado o desempenho. Um indicador que mede o percentual de militares que baixam à enfermaria em determinado período, encontra-se, em princípio, nesta categoria posto que quanto maior o número de militares que baixam, pior será o desempenho. Mas lembre-se, esta relação depende da fórmula utilizada.

Observe que o sistema de indicadores pode dispensar tratamentos diferenciados nestes casos.

Exemplo:

» Número de baixas no período dividido pelo número de militares. Posso ter:

20/500 = 0,04 = 4% Maior – pior.

É diferente de:

» Número de militares dividido pelo número de baixas no período. Posso ter :

500/20 = 25.

Quanto maior for este número, melhor. O indicador neste caso deseja comunicar que para cada 25 militares, um militar baixa no período. Tudo depende de como é melhor para o sistema concebido pela OM.

Fórmula e explicação detalhada do uso da fórmula e do cálculo

Para fornecer estas informações pode ser necessário o uso de mais espaço do que o existente na ficha. Para isso, deve haver um local onde, se for o caso, o usuário informa se háanexo específico à ficha. Caso o sistema seja informatizado, é conveniente o estabelecimento de “links”.

2.3.2.2 Cálculo Comparado do Indicador

Para realizar os cálculos comparados relacionados ao indicador cadastrado,é necessário definir:

» Cálculo, dados e explicação relacionados ao referencial comparativo

Nos devidos campos deverão constar explicações sobre como será utilizado o referencial comparativo e como estabelecer a meta.

Elab

ora

çã

o d

e In

dic

ad

ore

s

23

Embora o ideal seja dispor de referenciais externos para estabelecer metas, há situações em que estabelecemos um referencial com base em estudos ou estimativas e não em benchmarking.Uma metodologia recomendável para o estabelecimento de metas é a seguinte:

a. realizar benchmarking ou realizar estudos para estabelecer um índice de excelência;

b. levantar os indicadores atuais da OM;

c. com base nos índices atuais da OM e no índice de excelência, estabelecer a meta;

d. estabelecer um índice mínimo ou máximo aceitável (dependendo da polaridade);

e. com base nos índices anteriores, definir a faixa de aceitação;

f. explicar o uso do referencial comparativo no campo adequado;

g. no campo“Valor do Referencial”,inserir o índice do referencial comparativo que foi tomado por base para o estabelecimento dos demais índices.

Este referencial só entrará na fórmula do indicador se coincidir com a meta. Neste caso, não será ele o referencial e sim a meta que estará entre os elementos da fórmula do indicador. Seu cadastramento tem por finalidade respaldar e explicar o estabelecimento dos demais índices. Nada impede que a meta estabelecida supere o referencial comparativo recomendado pelo benchmarking, embora tal situação não seja comum.

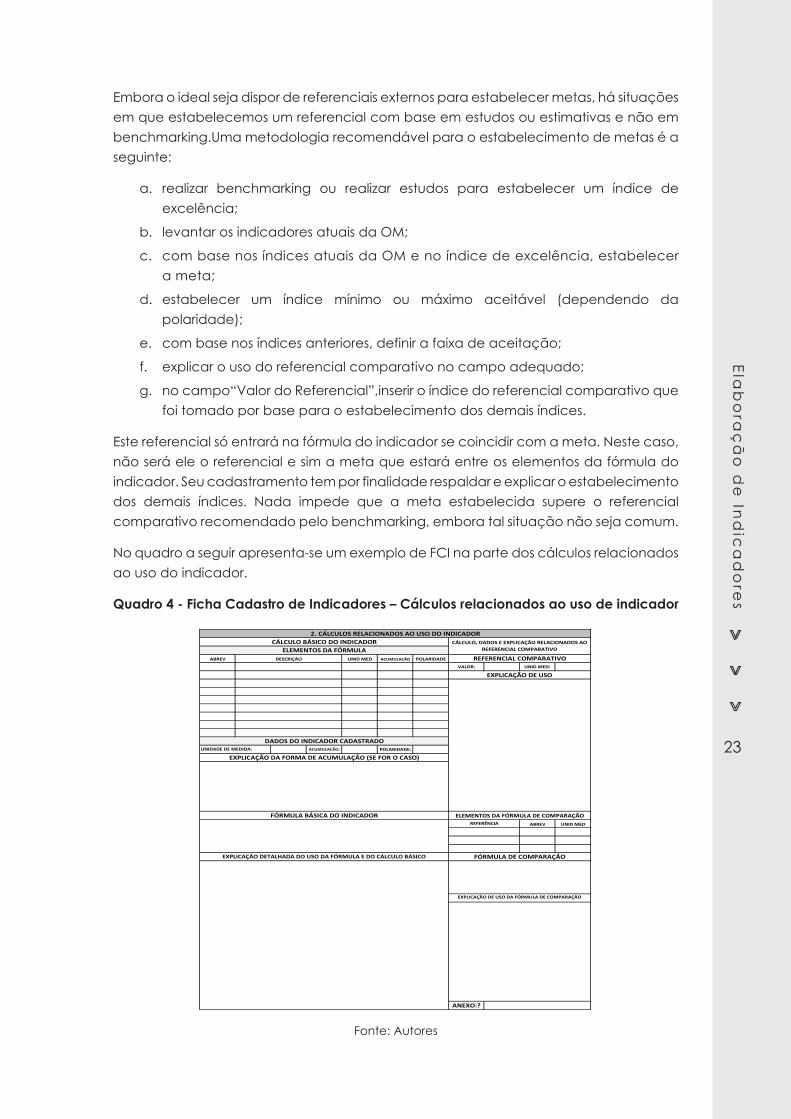

No quadro a seguir apresenta-se um exemplo de FCI na parte dos cálculos relacionados ao uso do indicador.

Quadro 4 - Ficha Cadastro de Indicadores – Cálculos relacionados ao uso de indicador

Fonte: Autores

VERSÃO:NOME: ABREV:ID:

ABREV UNID MED ACUMULACÃO POLARIDADE

VALOR: UNID MED:

ACUMULACÃO: POLARIDADE:

ABREV UNID MED

ANEXO:?

EXPLICAÇÃO DETALHADA DO USO DA FÓRMULA E DO CÁLCULO BÁSICO FÓRMULA DE COMPARAÇÃO

EXPLICAÇÃO DE USO DA FÓRMULA DE COMPARAÇÃO

FÓRMULA BÁSICA DO INDICADOR ELEMENTOS DA FÓRMULA DE COMPARAÇÃOREFERÊNCIA

DADOS DO INDICADOR CADASTRADOUNIDADE DE MEDIDA:

EXPLICAÇÃO DA FORMA DE ACUMULAÇÃO (SE FOR O CASO)

DESCRIÇÃO REFERENCIAL COMPARATIVO

EXPLICAÇÃO DE USO

DESCRIÇÃO GERAL DO INDICADOR ORIGEM

2. CÁLCULOS RELACIONADOS AO USO DO INDICADORCÁLCULO BÁSICO DO INDICADOR CÁLCULO, DADOS E EXPLICAÇÃO RELACIONADOS AO

REFERENCIAL COMPARATIVOELEMENTOS DA FÓRMULA

FICHA CADASTRO DE INDICADORES1. IDENTIFICAÇÃO DO INDICADOR BI E DATA DE INCLUSÃO:

DATA DA 1ª INCLUSÃO DE DADOS NO SISTEMA: COMPOSIÇÃO:

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

24

2.3.3 Alimentação do Sistema

Nesta parte da FCI, os responsáveis pelo sistema de indicadores explicitam em que condições os indicadores serão coletados e inseridos nas fichas, bem como criam campos para a inserção dos dados. É muito importante definir responsabilidades, periodicidade e prazos.

Existe uma diferença entre período de coleta e período de alimentação (ou inserção no sistema ou ficha). A coleta se refere ao trabalho de colher os índices necessários para os indicadores. É normal que só se faça a alimentação do sistema após um determinado tempo, quando alguns índices já foram coletados.No exemplo apresentado existe uma distinção entre indicadores obtidos e indicadores considerados. Isso ocorre porque o indicador pode ser obtido para um período, mas deve ser considerado com um valor diferente em razão da forma de acumulação definida anteriormente.

Quando o sistema de indicadores for eletrônico,a alimentação poderá ocorrer de forma manual ouautomática. Na alimentação manual, o operador digita o indicador, na alimentação automática o sistema faz a inserçãodo indicador automaticamente.

Outro dado importante para o processo de alimentação da FCI é a fonte onde os indicadores serão coletados.

Os registros inseridos alimentam o sistema e devem permanecer na FCI até que não haja mais espaço para inserção de novos índices. Quando isso ocorrer, parte destes dados deverá ser transferida para o histórico do indicador.

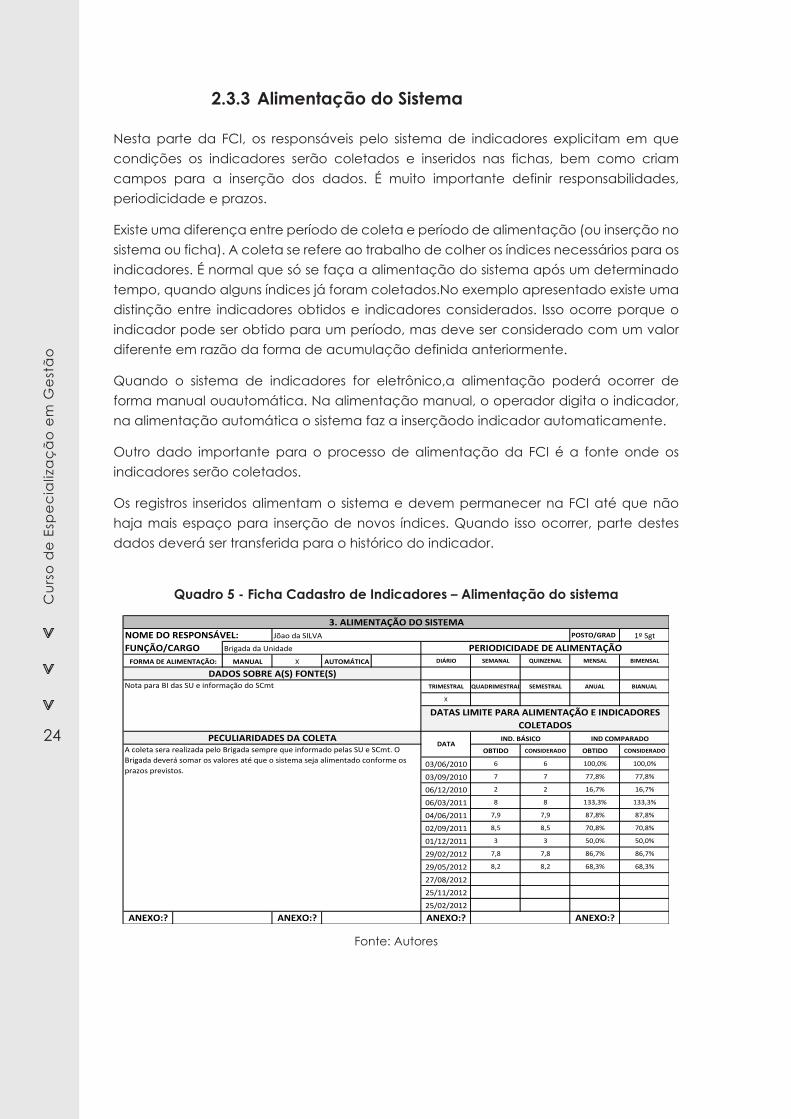

Quadro 5 - Ficha Cadastro de Indicadores – Alimentação do sistema

Fonte: Autores

POSTO/GRAD 1º Sgt

MANUAL X AUTOMÁTICA DIÁRIO SEMANAL QUINZENAL MENSAL BIMENSAL

TRIMESTRAL QUADRIMESTRAL SEMESTRAL ANUAL BIANUAL

X

OBTIDO CONSIDERADO OBTIDO CONSIDERADO

03/06/2010 6 6 100,0% 100,0%

03/09/2010 7 7 77,8% 77,8%

06/12/2010 2 2 16,7% 16,7%

06/03/2011 8 8 133,3% 133,3%

04/06/2011 7,9 7,9 87,8% 87,8%

02/09/2011 8,5 8,5 70,8% 70,8%

01/12/2011 3 3 50,0% 50,0%

29/02/2012 7,8 7,8 86,7% 86,7%

29/05/2012 8,2 8,2 68,3% 68,3%

27/08/2012

25/11/2012

25/02/2012

ANEXO:? ANEXO:? ANEXO:? ANEXO:?

3. ALIMENTAÇÃO DO SISTEMANOME DO RESPONSÁVEL: Jõao da SILVA

FUNÇÃO/CARGO PERIODICIDADE DE ALIMENTAÇÃOFORMA DE ALIMENTAÇÃO:

A coleta sera realizada pelo Brigada sempre que informado pelas SU e SCmt. O Brigada deverá somar os valores até que o sistema seja alimentado conforme os prazos previstos.

Brigada da Unidade

PECULIARIDADES DA COLETA

DADOS SOBRE A(S) FONTE(S)Nota para BI das SU e informação do SCmt

DATAS LIMITE PARA ALIMENTAÇÃO E INDICADORES COLETADOS

IND. BÁSICO IND COMPARADODATA

Elab

ora

çã

o d

e In

dic

ad

ore

s

25

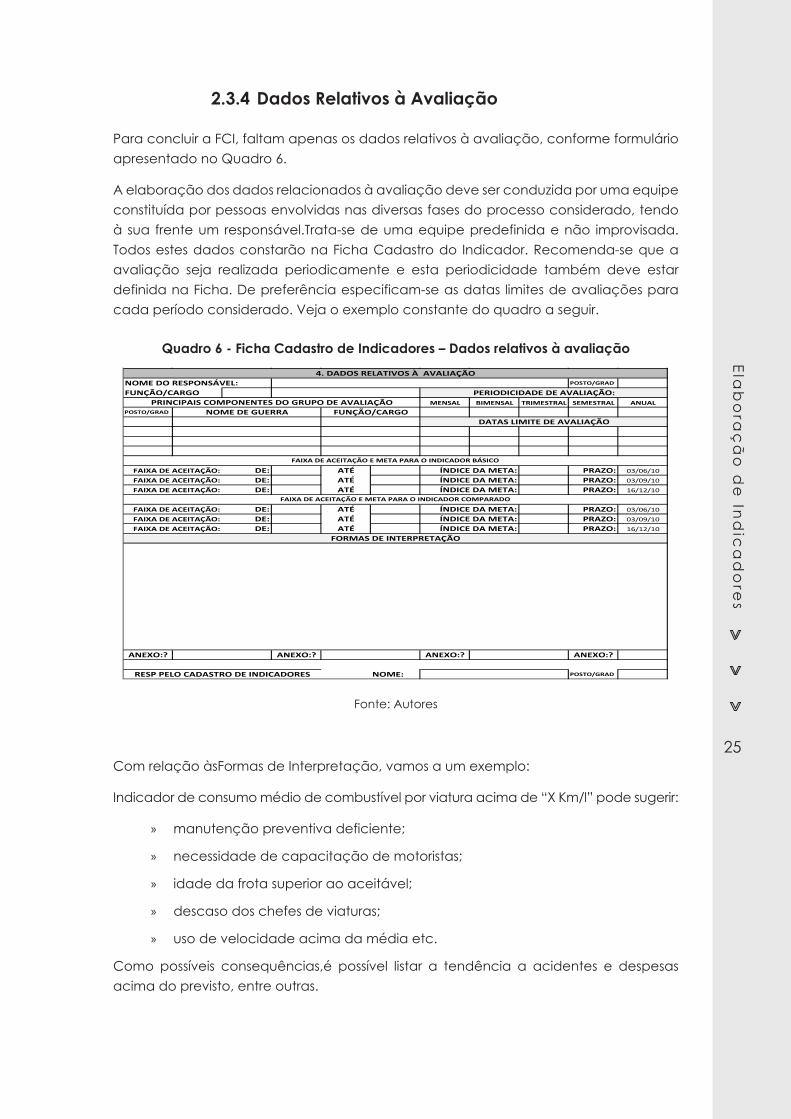

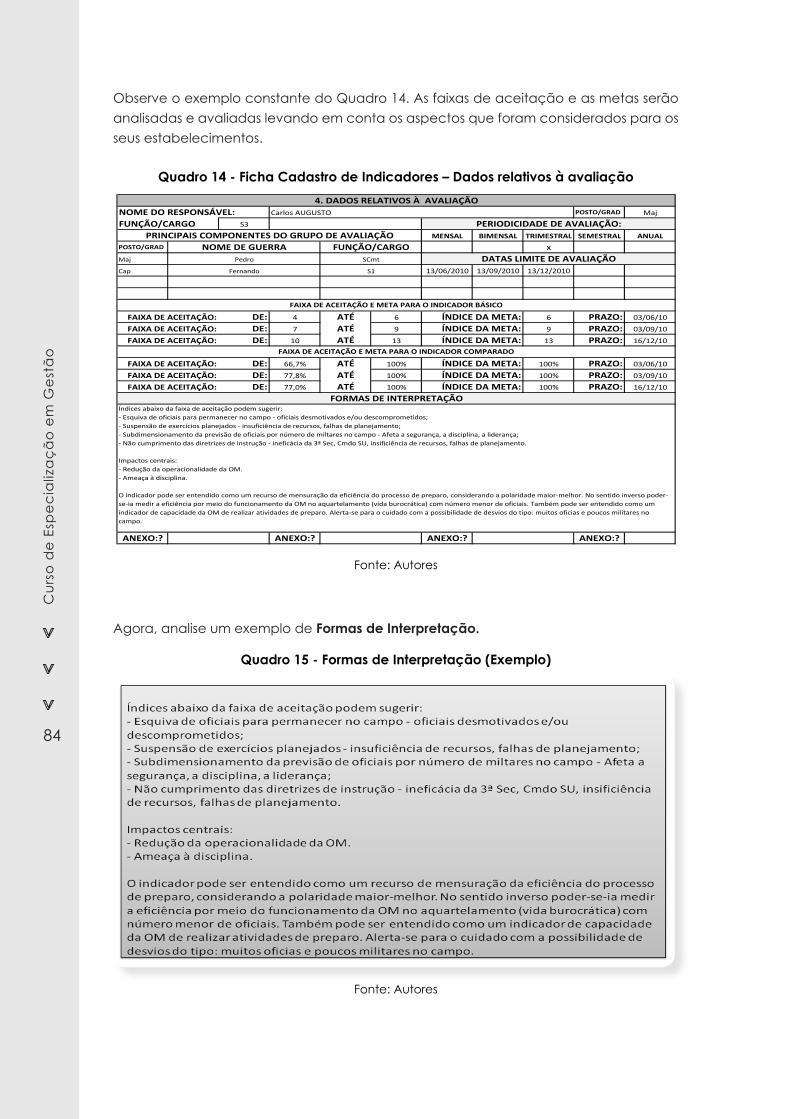

2.3.4 Dados Relativos à Avaliação

Para concluir a FCI, faltam apenas os dados relativos à avaliação, conforme formulário apresentado no Quadro 6.

A elaboração dos dados relacionados à avaliação deve ser conduzida por uma equipe constituída por pessoas envolvidas nas diversas fases do processo considerado, tendo à sua frente um responsável.Trata-se de uma equipe predefinida e não improvisada. Todos estes dados constarão na Ficha Cadastro do Indicador. Recomenda-se que a avaliação seja realizada periodicamente e esta periodicidade também deve estar definida na Ficha. De preferência especificam-se as datas limites de avaliações para cada período considerado. Veja o exemplo constante do quadro a seguir.

Quadro 6 - Ficha Cadastro de Indicadores – Dados relativos à avaliação

Fonte: Autores

Com relação àsFormas de Interpretação, vamos a um exemplo:

Indicador de consumo médio de combustível por viatura acima de “X Km/l” pode sugerir:

» manutenção preventiva deficiente;

» necessidade de capacitação de motoristas;

» idade da frota superior ao aceitável;

» descaso dos chefes de viaturas;

» uso de velocidade acima da média etc.

Como possíveis consequências,é possível listar a tendência a acidentes e despesas acima do previsto, entre outras.

POSTO/GRAD

MANUAL AUTOMÁTICA DIÁRIO SEMANAL QUINZENAL MENSAL BIMENSAL

TRIMESTRAL QUADRIMESTRAL SEMESTRAL ANUAL BIANUAL

OBTIDO CONSIDERADO OBTIDO CONSIDERADO

ANEXO:? ANEXO:? ANEXO:? ANEXO:?

POSTO/GRAD

MENSAL BIMENSAL TRIMESTRAL SEMESTRAL ANUALPOSTO/GRAD

DE: ATÉ PRAZO: 03/06/10

DE: ATÉ PRAZO: 03/09/10

DE: ATÉ PRAZO: 16/12/10

DE: ATÉ PRAZO: 03/06/10

DE: ATÉ PRAZO: 03/09/10

DE: ATÉ PRAZO: 16/12/10

ANEXO:? ANEXO:? ANEXO:? ANEXO:?

NOME: POSTO/GRAD

FAIXA DE ACEITAÇÃO:

RESP PELO CADASTRO DE INDICADORES

FAIXA DE ACEITAÇÃO: ÍNDICE DA META:

FORMAS DE INTERPRETAÇÃO

ÍNDICE DA META:ÍNDICE DA META:

FAIXA DE ACEITAÇÃO:

FAIXA DE ACEITAÇÃO E META PARA O INDICADOR BÁSICO

FAIXA DE ACEITAÇÃO: ÍNDICE DA META:

FAIXA DE ACEITAÇÃO E META PARA O INDICADOR COMPARADO

ÍNDICE DA META:ÍNDICE DA META:

FAIXA DE ACEITAÇÃO:FAIXA DE ACEITAÇÃO:

FUNÇÃO/CARGO PERIODICIDADE DE AVALIAÇÃO:PRINCIPAIS COMPONENTES DO GRUPO DE AVALIAÇÃO

NOME DE GUERRA FUNÇÃO/CARGODATAS LIMITE DE AVALIAÇÃO

4. DADOS RELATIVOS À AVALIAÇÃONOME DO RESPONSÁVEL:

FORMA DE ALIMENTAÇÃO:

DADOS SOBRE A(S) FONTE(S)

DATAS LIMITE PARA ALIMENTAÇÃO E INDICADORES COLETADOS

PECULIARIDADES DA COLETADATA

IND. BÁSICO IND COMPARADO

3. ALIMENTAÇÃO DO SISTEMANOME DO RESPONSÁVEL:FUNÇÃO/CARGO PERIODICIDADE DE ALIMENTAÇÃO

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

26

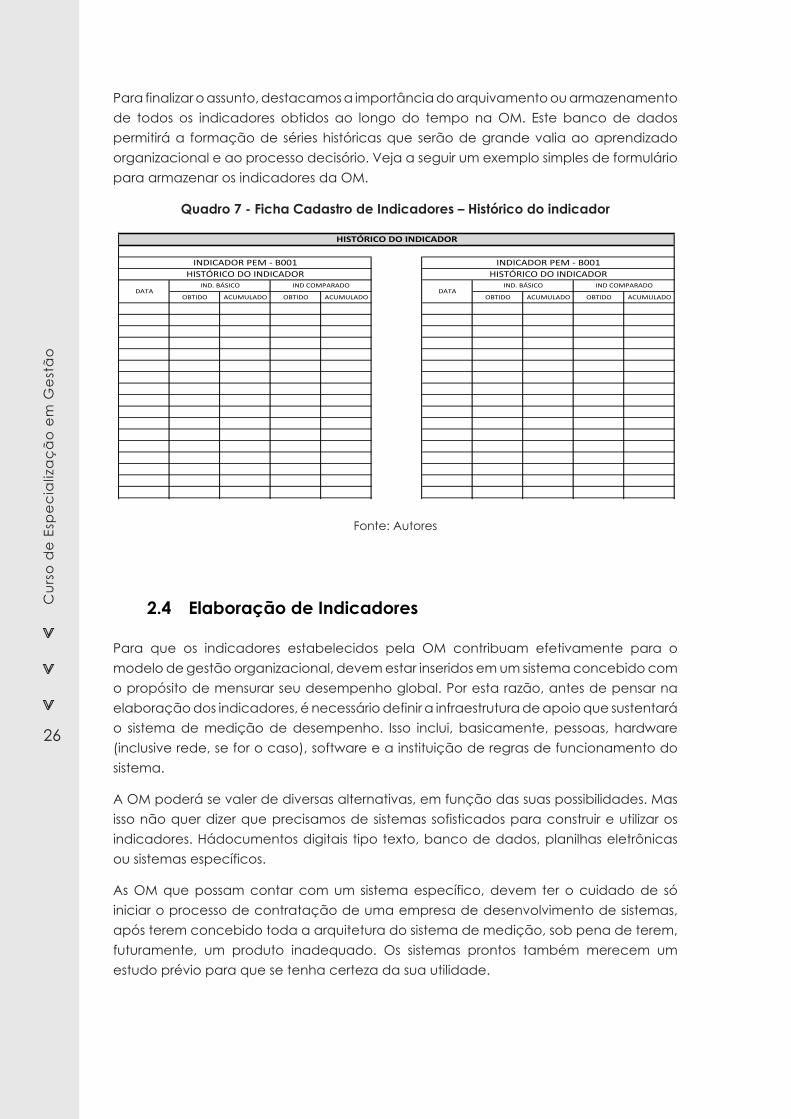

Para finalizar o assunto, destacamos a importância do arquivamento ou armazenamento de todos os indicadores obtidos ao longo do tempo na OM. Este banco de dados permitirá a formação de séries históricas que serão de grande valia ao aprendizado organizacional e ao processo decisório. Veja a seguir um exemplo simples de formulário para armazenar os indicadores da OM.

Quadro 7 - Ficha Cadastro de Indicadores – Histórico do indicador

Fonte: Autores

2.4 Elaboração de Indicadores

Para que os indicadores estabelecidos pela OM contribuam efetivamente para o modelo de gestão organizacional, devem estar inseridos em um sistema concebido com o propósito de mensurar seu desempenho global. Por esta razão, antes de pensar na elaboração dos indicadores, é necessário definir a infraestrutura de apoio que sustentará o sistema de medição de desempenho. Isso inclui, basicamente, pessoas, hardware (inclusive rede, se for o caso), software e a instituição de regras de funcionamento do sistema.

A OM poderá se valer de diversas alternativas, em função das suas possibilidades. Mas isso não quer dizer que precisamos de sistemas sofisticados para construir e utilizar os indicadores. Hádocumentos digitais tipo texto, banco de dados, planilhas eletrônicas ou sistemas específicos.

As OM que possam contar com um sistema específico, devem ter o cuidado de só iniciar o processo de contratação de uma empresa de desenvolvimento de sistemas, após terem concebido toda a arquitetura do sistema de medição, sob pena de terem, futuramente, um produto inadequado. Os sistemas prontos também merecem um estudo prévio para que se tenha certeza da sua utilidade.

OBTIDO ACUMULADO OBTIDO ACUMULADO OBTIDO ACUMULADO OBTIDO ACUMULADO

INDICADOR PEM - B001HISTÓRICO DO INDICADOR

DATAIND. BÁSICO IND COMPARADO

HISTÓRICO DO INDICADOR

INDICADOR PEM - B001HISTÓRICO DO INDICADOR

DATAIND. BÁSICO IND COMPARADO

Elab

ora

çã

o d

e In

dic

ad

ore

s

27

Mas, o normal é a OM não dispor de recursos suficientes para tal. Dentre as demais opções, certamente, a mais apropriada será o uso de planilha eletrônica, seja ela de uso livre (software livre) ou não.

Vamos falar um pouco sobre planilhas de cálculo.

O manuseio das planilhas é simples e qualquer militar que possua o ensino médio pode ser capacitado para empregá-la. Em princípio, sempre haverá militares com habilidade e conhecimento sobre planilhas. Ainda assim é conveniente que sejam capacitados para ampliar suas possibilidades no uso das planilhas. Os gestores da OM não podem deixar de conhecer as possibilidades de uma planilha eletrônica.

As planilhas permitem o uso da rede de computadores, coletando dados automaticamente nas diversas estações de trabalho, sem que haja necessidade de pessoasexclusivamente dedicadas para fazer a alimentação do sistema. Nas planilhas existem muitas possibilidades de segurança por meio do uso de senhas para inserção de dados.

Se uma OM que dispusesse de uma rede de computadores, reunisse todos os seus documentos de coleta de dados e produzisse os formulários em planilhas, suprimiria uma grande quantidade de tempo e pessoas empregadas em determinados serviços, além de reduzir drasticamente a possibilidade de erros.

Por exemplo, se uma OM decidir pela utilização de planilhas para elaborar o vale de rancho,torna possível a produção automática do vale total, da relação de todos os gêneros que serão sacados do depósito, da nota para BI e de praticamente todos os documentos do serviço de aprovisionamento. Tudo isso sem que ninguém precise fazer um cálculo ou documento qualquer.

Neste caso, se a OM dispusesse de um Sistema de Medição de Desempenho e necessitasse de indicadores simples para calcular indicadores compostos, o sistema seria alimentado automaticamente e faria os cálculos de imediato. Claro que,para sua manutenção, haveria necessidade de um responsável pelo sistema, mas o ganho seria enorme.

O mesmo processo pode ser utilizado no controle da munição, no controle dos recursos financeiros (porque o SIAFI não atende às necessidades da OM para efeito de análise imediata), no controle de combustível e tantos outros controles.

Existem muitos recursos disponíveis hoje em dia, a custo zero, e que não são utilizados por absoluta falta de gestores e colaboradores capacitados. Os gestores não conhecem as ferramentas disponíveis e, com isso, mesmo que haja pessoal qualificado, a OM não usufrui destas possibilidades.

Outro aspecto que prejudica a OM é o pensamento de que, sendo necessário um tempo para investimento (planejamento do sistema, preparação dos documentos e capacitação de pessoas), os gestores não iniciam o projeto de inovação e melhoria e, com isso, jamais alguém se beneficia.

Muitas vezes os melhores frutos serão colhidos por gestores que virão após aqueles que iniciaram o sistema e, infelizmente, este fato tem se revelado como um fator de desestímulo à iniciativa.

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

28

Não tente fazer um sistema completo, perfeito. Construa um sistema mais simples e amplie suas possibilidades, progressivamente.

Algumas dicas:

O indicador nem sempre será o indicador dos nossos sonhos. Não se perturbe com isso. O importante é que não deixemos de fazer uma medição, por mais que ela não nos pareça a ideal.

Use a criatividade! Nem sempre o indicador que imaginamos ser o ideal é o melhor indicador.

O indicador deve ser representativo! Economize esforço! Às vezes medir uma parte do universo atende perfeitamente aos nossos propósitos (amostragem).

Lembre-se das pesquisas realizadas pelas grandes empresas. Ninguém faz pesquisa de intenção de voto ouvindo todos os eleitores. Pelo contrário, pouquíssimos são ouvidos, mas as pesquisas quase sempre acertam.

Procure mesclar os indicadores. As pesquisas subjetivas (qualitativas) podem ser usadas em conjunto com indicadores objetivos (quantitativos).

Para iniciar o processo de busca e seleção de indicadores, escreva o indicador de alto nível e pergunte: o que é necessário para que isso aconteça? Em alguns casos a resposta já é conhecida. Exemplo:

Objetivo estratégico: Elevar o moral da tropa.

Para que as pessoas entreguem à organização o que de melhor podem oferecer, é preciso que tenham o moral elevado. Mas o que é necessário para que isso ocorra? O que pode indicar que a tropa esteja com o moral elevado. É evidente que neste caso estamos lidando com valores e sentimentos das pessoas. O moral da tropa é reflexo do moral das pessoas.

Uma resposta plausível para a pergunta anteriormente formulada seria:

É necessário que as pessoas sintam-se:

» habilitadas ou capacitadas;

» satisfeitas;

» motivadas.

Quando as pessoas se sentem habilitadas ao desempenho de suas funções, sentem-se seguras. Por vezes temos o militar (ou civil), satisfeito, mas não motivado. Ou motivado, mas não satisfeito. As três qualidades guardam relações de dependência entre si e podem caracterizar o que, no meio militar, chamamos de “moral da tropa”. Portanto, a partir das respostas encontradas nos deparamos com possíveis “caminhos” para a formulação de um indicador.

Elab

ora

çã

o d

e In

dic

ad

ore

s

29

Para este indicador, poderíamos:

» compor com indicadores relacionados à habilitação e/ou capacitação, motivação e satisfação;

» proceder a pesquisas de satisfação e compor com o índice disciplinar da tropa; ou ainda,

» mesclar os dois (qualitativo + quantitativo).

Cuidado com indicadores que não possuem validade. Muitos dos nossos relatórios de disponibilidade de viaturas não servem para absolutamente nada porque os indicadores não atendem a tal propriedade.

Exemplo:

De que nos serve saber apenas que duas viaturas estão indisponíveis?

Não se deve criar indicadores só “para constar”. Um indicador para indisponibilidade de viaturas precisa se referir ao tempo relativode indisponibilidade e não simplesmente ao número de viaturas indisponíveis. Isso requer uma reflexão, um estudo. Exige, muitas vezes, que criemos novos parâmetros para mensuração.

No caso da disponibilidade de viaturas, podemos optar pela relação entre quantidade de viaturas e uma unidade de tempo qualquer, por exemplo, o dia de expediente (não as horas, o que seria muito complexo pela quantidade de horas).

Um ano de instrução possui 40 semanas de instrução (hipoteticamente). Cada semana possui cincojornadas de trabalho. Então teremos 200 jornadas por viatura.

Deve-se consultar um especialista (do Pel Mnt) e verificar o Plano de Manutenção Preventiva para saber quantas jornadas uma viatura precisa permanecer indisponível para manutenção preventiva. Vamos supor que seja umajornada a cada quatro semanas. Então ficamos com 190 jornadas ao ano ou 19 jornadas por mês (190/10 meses).

Se controlarmos o número de jornadas que cada viatura permaneceu indisponível em cada quatrosemanas e dividirmos pelo número de viaturas, teremos a média de tempo mensal de indisponibilidade por viaturas.

Vamos supor que temos oitoviaturas na OM e que neste mês tivemos um total de 24 jornadas (soma de jornadas incluindo todas as viaturas) de indisponibilidade de viaturas. Isso quer dizer que a média foi de trêsjornadas (24/8).

Para efeito de cálculo do indicador, vamos considerar que a disponibilidade plena seja a média de 19 jornadas por viatura = 100% de disponibilidade.

O índice obtido neste caso foi de 3/19 = 15,8% de indisponibilidade.

Com base neste dado,o índice de disponibilidade da OM foi de 84,2% (100-15,8).

Caso a meta seja de 80% de disponibilidade, isso quer dizer que o índice obtido foi de 105,25% ((84,2/80)x100) naquele mês.

Imaginemos que o índice mínimo fosse de 90%, então minha faixa de aceitação estaria entre 90% e 99%. Se a OM utilizar um código de cores para avaliação do desempenho, poderia estimar que abaixo de 90% estaria no “vermelho”. Acima de 99% estaria no verde e no intervalo (faixa de aceitação) estaria no amarelo.

Cur

so d

e E

spe

cia

liza

çã

o e

m G

est

ão

30

Somente com a prática é possível“calibrar” estes referenciais. Mas se a maioria das OM, um dia, passar a cultivar a prática gerencial de mensuração e a utilizar metodologias semelhantes, seria muito bom, concordam? Rapidamente o EB teria referenciais comparativos para orientar a gestão da OM.

Se a OM perceber a necessidade de excluir determinadas viaturaspara o cálculo do indicador, fará constar no cadastro do indicador, ocasião em que deverá definir quais os requisitos para que uma viatura seja excluída deste cálculo. Exemplo: viaturas em processo de descarga.

Atualmente com as informações da maioria dos relatórios das OM, temos,no máximo, conhecimento das viaturas que estão sobre cavaletes. Não sabemos como o Pelotão de Manutenção está cuidando das viaturas e não sabemos avaliar a eficácia de suas ações. Por esta razão, iniciamos um ciclo não virtuoso e avaliamos também os integrantes do setor de forma subjetiva.

Com este exemplo queremos mostrar que o cadastramento é trabalhoso e requer um esforço inicial maior do que a sua manutenção.

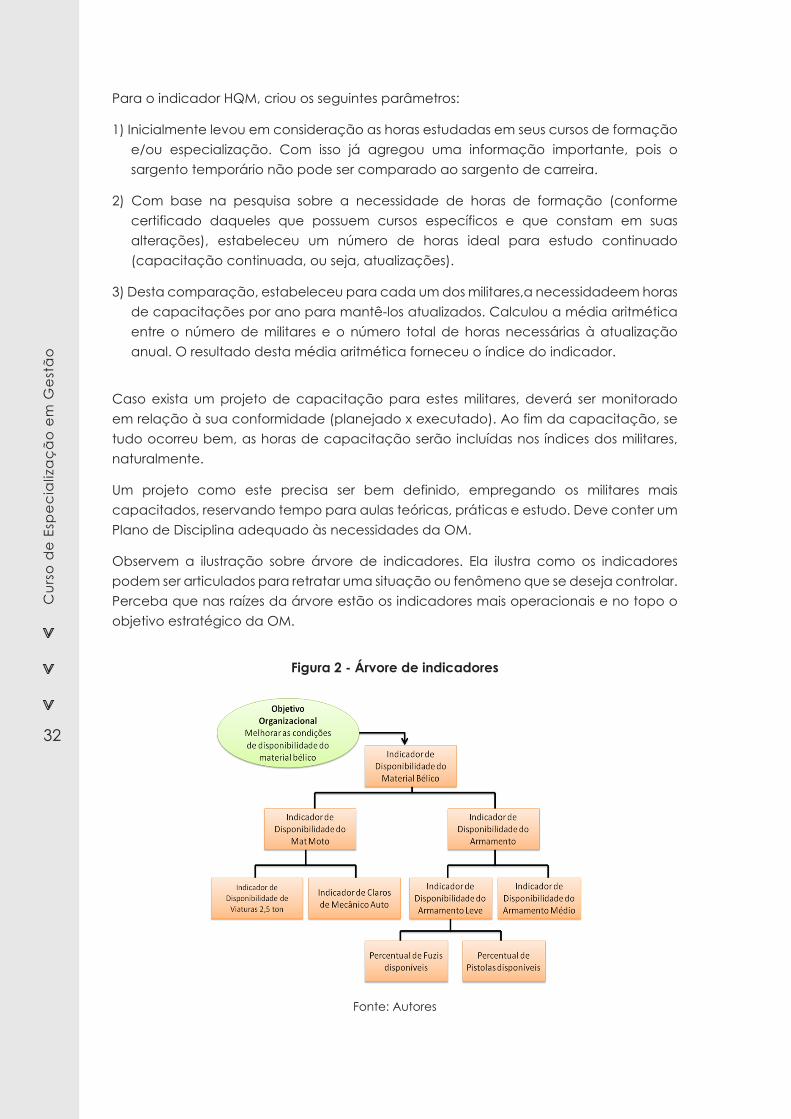

Imaginemos uma OM que tivesse o objetivo estratégico “Melhorar a capacidade de transporte da OM”. Para este objetivo. a OM poderia ter o indicador estratégico que apresentamos anteriormente. Também poderia optar por associara esteo índice de conformidade doplano de manutenção e o índice de consumo médio das viaturas. Desta forma,disporia de um indicador com mais poder representativo.

Com relação ao Plano de Manutenção, este necessita ser elaborado e dispor, em anexo, de um Plano de Controle. Quanto mais operacional for o nível de controle, maior será a necessidade de estabelecer procedimentos detalhados de verificação. O Plano de Controle deve estar associado ao livro histórico da viatura e é recomendável que haja documentos que registrem mensalmente a situação da manutenção preventiva das viaturas em relação à previsão estabelecida no Plano de Manutenção.

Creio que concordamos que, se o indicador for composto por estes três indicadores simples, o Comandante e o EM terão melhores condições para fazer suas avaliações futuramente.

Vejamos um exemplo da fórmula para este indicador:

» Indicador de Manutenção das Viaturas – MVT:

º Indicador de Disponibilidade das Viaturas – DVT

º Indicador de Conformidade do Plano de Manutenção de Viaturas – COM

º Indicador do Consumo médio das Viaturas – CMV

» Fórmula do indicador MVT:

[(6 x DVT) + (3 x COM) + (CMV)] / 10

Será necessário identificar um referencial comparativo e, com base neste,

Elab