Balanço Social / Informe Anual 2009

232

Mercado Segurador Brasileiro Balanço Social 2009 Informe Anual

description

Os tradicionais Informe Anual e Balanço Social do mercado de seguros gerais, saúde suplementar, previdência e capitalização estão reunidos em uma única publicação e também disponíveis para download. São mais de 200 páginas de informações relevantes. NOTA: Esta versão já contém a ERRATA divulgada em 24/05/2010.

Transcript of Balanço Social / Informe Anual 2009

Mer

cado

Seg

urad

or B

rasi

leiro

Balanço Social

2009Informe Anual

Esta publicação foi impressa em papel produzido a partir de fl oretas com

manejo responsável, certifi cado pelo FSC - Forest Stewardship Council

5 Prestando Contas ao Futuro

15 Órgãos de Regulação e Fiscalização – Representação Institucional 16 Sistema Nacional de Seguros Privados 19 Sistema de Saúde Suplementar 21 Mercado Segurador – Representação Institucional 29 Escola Nacional de Seguros – FUNENSEG

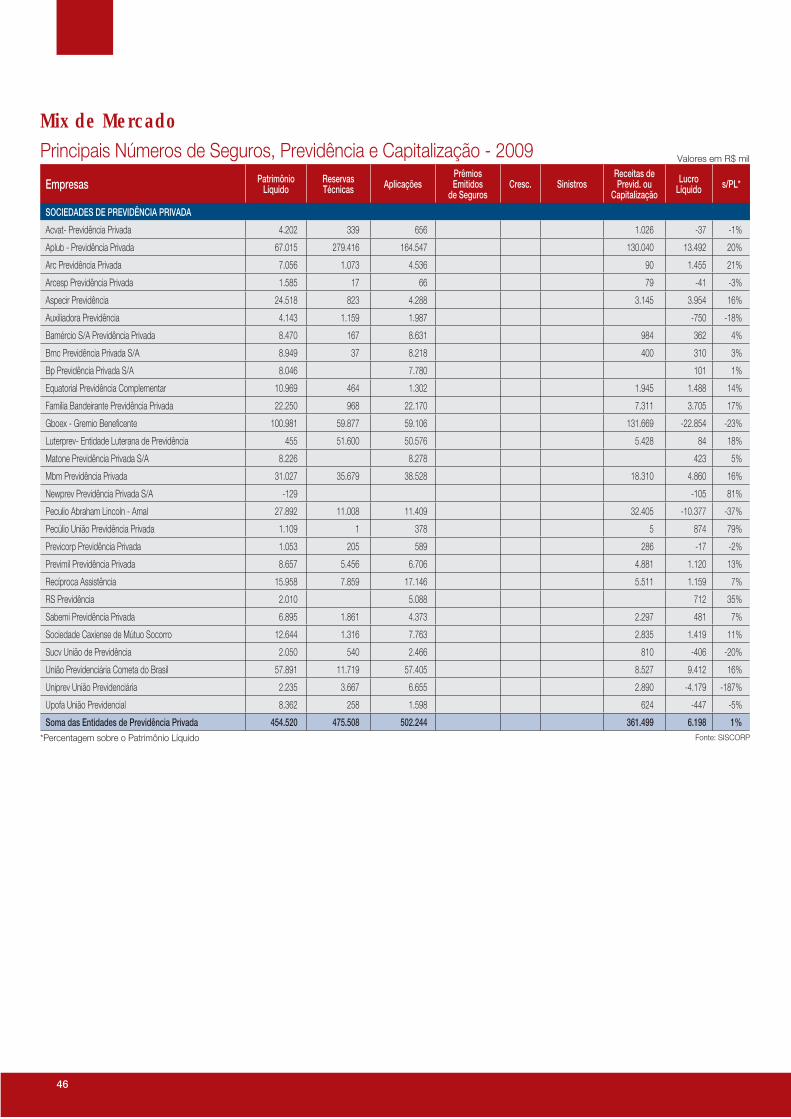

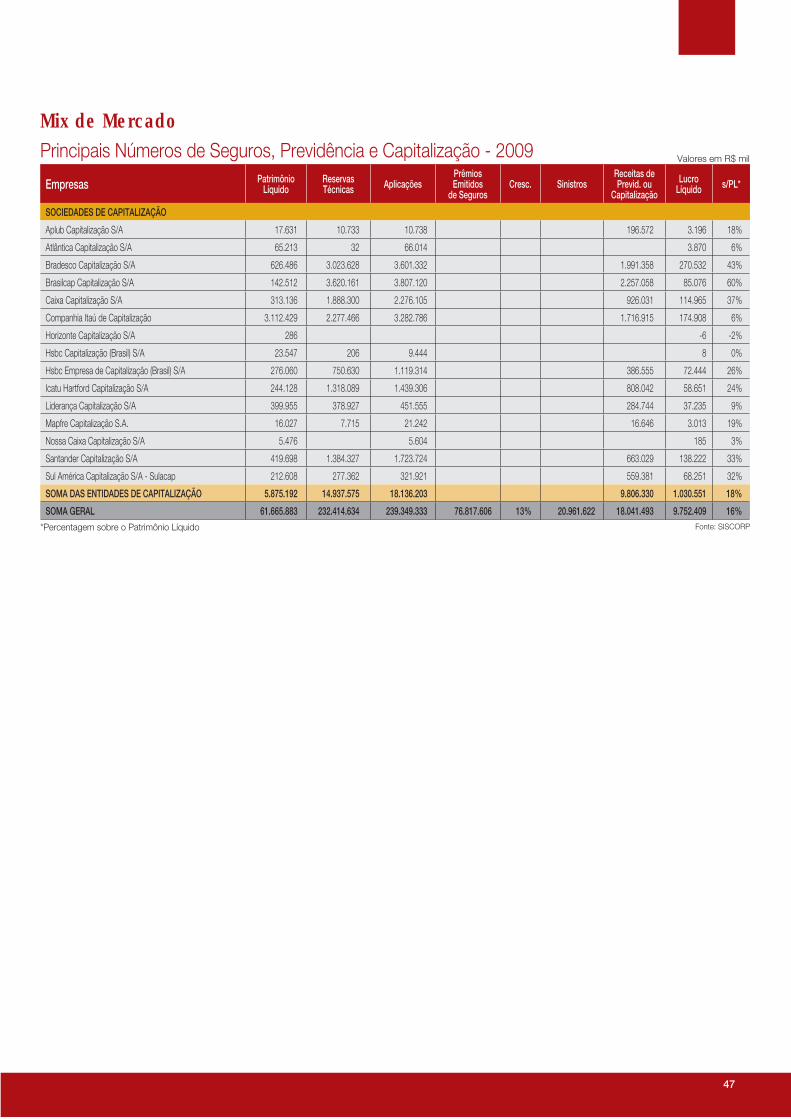

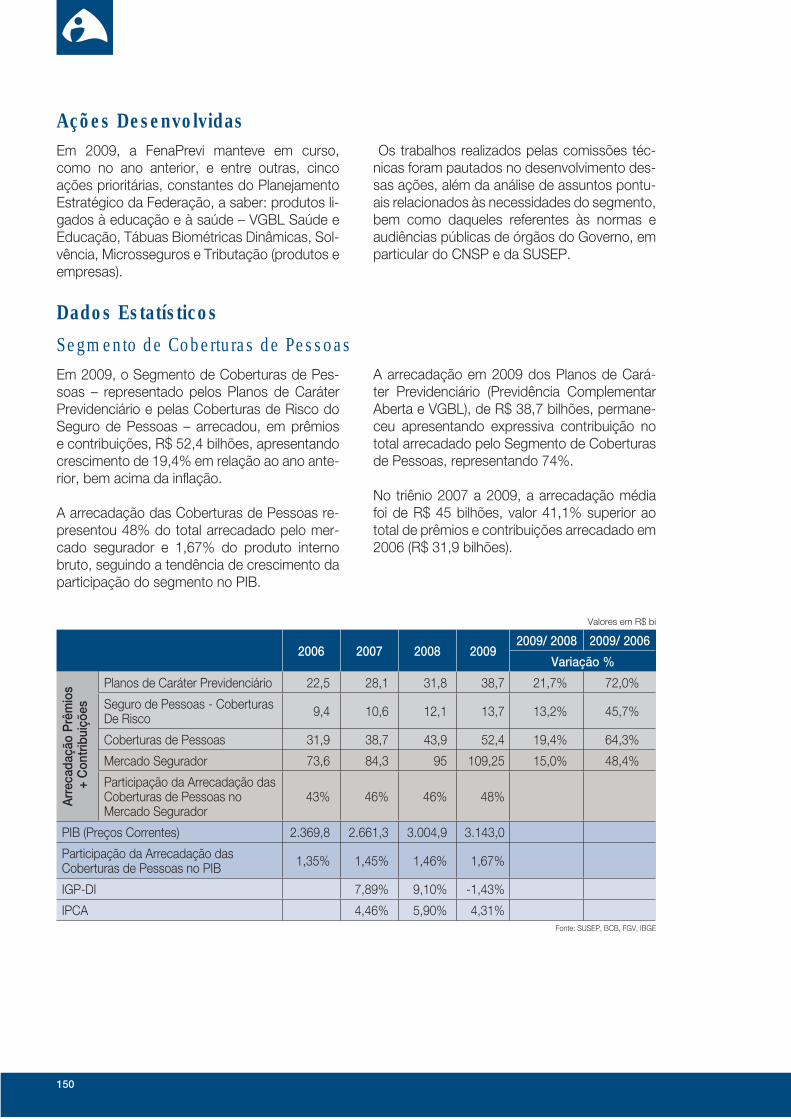

33 Dados do Mercado Segurador Brasileiro – Desempenho Operacional 34 Operação do Mercado por Segmentos e Grupos – Classifi cação por Ramos 36 Dados das Operações de Mercado

49 A CNSeg e a Representação Institucional do Mercado 50 A CNSeg – Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização 59 Diretoria de Assuntos Institucionais e Resseguro – DIRER 66 Consultoria Técnica – COTEC 71 Diretoria de Proteção ao Seguro – DISEG 76 Central de Serviços – CESER 89 Diretoria de Relações Governamentais – DIREG 91 Consultoria e Assessoria Jurídica – COJUR e ASJUR 93 Diretoria de Administração e Finanças – DIAFI 94 Assessoria de Imprensa e Comunicação – ASCOM 96 Assessoria de Projetos Especiais

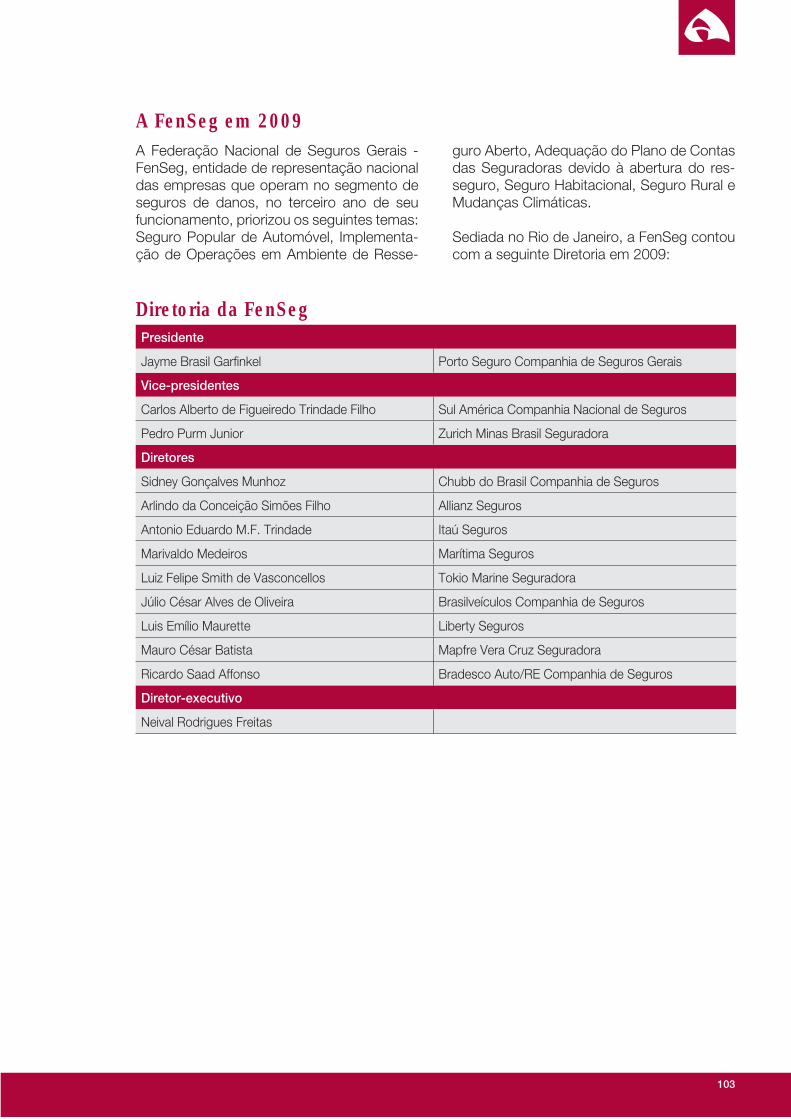

101 FenSeg – O Segmento de Seguros Gerais 102 As Boas Expectativas dos Seguros Gerais

119 FenaSaúde – O Segmento de Saúde Suplementar120 Um Ano de Mudanças

147 FenaPrevi – O Segmento de Cobertura de Pessoas 148 O Ano e o Triênio

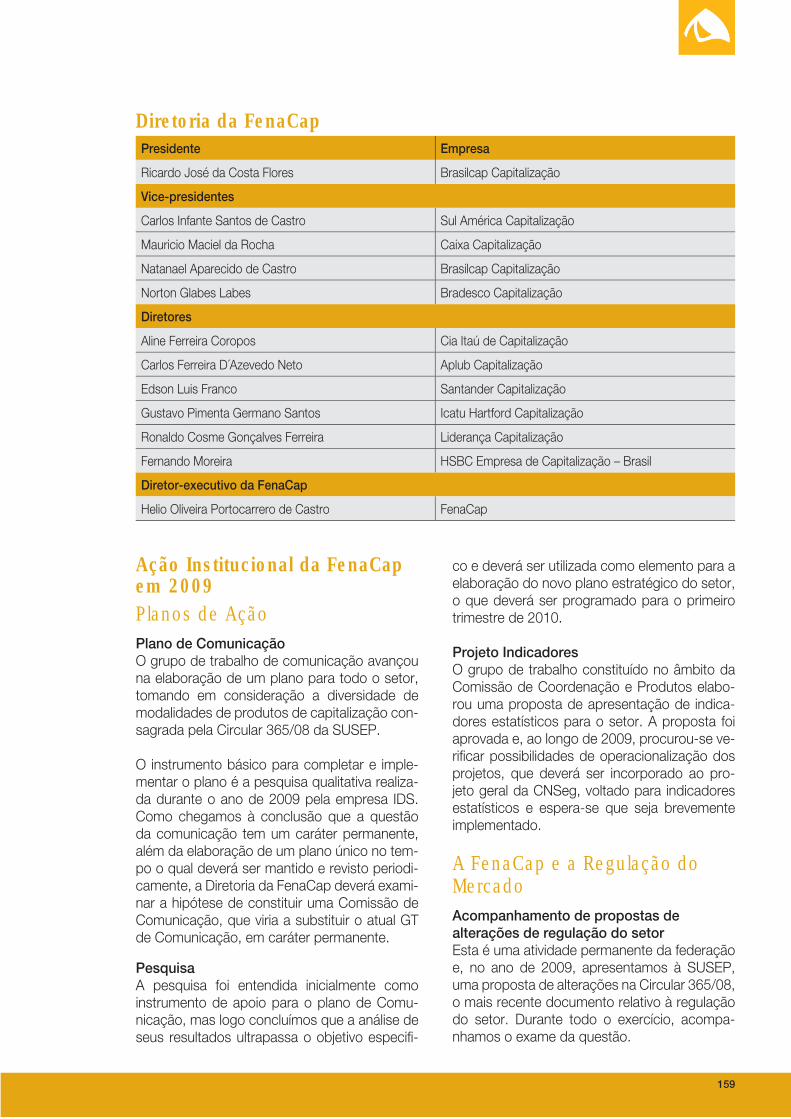

157 FenaCap – O segmento de Capitalização 158 O Segmento de Capitalização

165 Sindicatos Regionais – Atividades

181 Balanço Social 2009 205 Mercado Segurador – Projetos Sociais 2009

Capítulo I

Capítulo II

Apresentação

Capítulo III

Capítulo IV

Capítulo V

Capítulo VI

Capítulo VII

Capítulo VIII

Balanço Social

Índice

Se me fosse possível, escreveria a palavra seguro no umbral de cada porta, na fron-te de cada homem, tão convencido estou de que o seguro pode, mediante um de-sembolso módico, livrar as famílias de ca-tástrofes irreparáveis.

Winston Churchill

“

“

4

5

O relatório que apresentamos a seguir retrata, em suas linhas gerais, a maturidade demons-trada pelo mercado segurador brasileiro ao lon-go do ano de 2009, em ambiente de uma crise globalizada que atingiu duramente algumas das economias mais desenvolvidas do planeta. Em meio às incertezas e apreensões quanto à di-mensão e às consequências que poderiam ter efeitos devastadoras sobre a atividade produti-va, as instituições do mercado segurador, es-cudadas pela efi ciência e maturidade de suas empresas, que souberam manter-se acima das ondas de pessimismo que, em outros países, afetaram algumas das maiores companhias de seguros do mundo. Para a travessia dos mo-mentos mais agudos da crise, o mercado se-gurador brasileiro, bem regulado e sob o fi rme controle fi scalizatório da SUSEP, pôde conter os a maré de consequências, que em outros países atingiram dimensões de catástrofe.

O mercado segurador brasileiro pôde então demonstrar, em razão da solidez de suas ins-tituições, sua competência para preservar o dinamismo em toda sua cadeia produtiva, no que diz respeito à produção e comercialização de seguros de vida e dano, capitalização, pre-vidência privada e saúde suplementar. E no ba-lanço dos resultados anualizados, pela primeira vez na história contemporânea do País, a eco-nomia brasileira, e dentro dela o mercado segu-rador, viu-se alçada à condição de paradigma de efi ciência e de capacidade para absorção dos trancos inevitavelmente consequentes das ondas de pessimismo.

Deve-se reconhecer, diante dos números e fa-tos constantes deste Informe, que essa capa-cidade de resistência tão duramente colocada à prova em 2009, pode ser vista como conse-quência presente de um longo trabalho de aper-feiçoamento institucional, em que se aplicaram as empresas do setor, em excelente harmonia com os organismos de sua representação cor-porativa. E neste contexto, voltando os olhos

para a história das últimas duas décadas, a Fenaseg, e desde 2007/08 a CNSeg e as Fe-derações, podem muito legitimamente reivindi-car, para sua direção, conselhos, comissões, grupos de trabalho e seu corpo técnico, uma parcela dos créditos e de autoria em muitas das ações que contribuíram para a modernização do mercado segurador, no processo de conso-lidação da estabilidade de suas empresas.

Por esse motivo, entendemos que o presente Informe também pode ser lido, dentro de uma visão ampliada de tempo, como uma síntese de quase duas décadas de nossa gestão à frente da Fenaseg. Ao elaborá-lo, voltamos nossos olhos e nossa memória até o dia 6 de maio de 1992, quando assumimos a primeira gestão na presidência da Fenaseg. Deste então, e ao longo de mais sete mandatos que se seguiram, empenhados no desempenho da missão de buscar permanentemente o aperfeiçoamento de nossas instituições, entendemos que o de-senvolvimento do mercado pressupunha um esforço institucional particularizado, com vistas ao fortalecimento do diálogo com os três níveis do Poder Público.

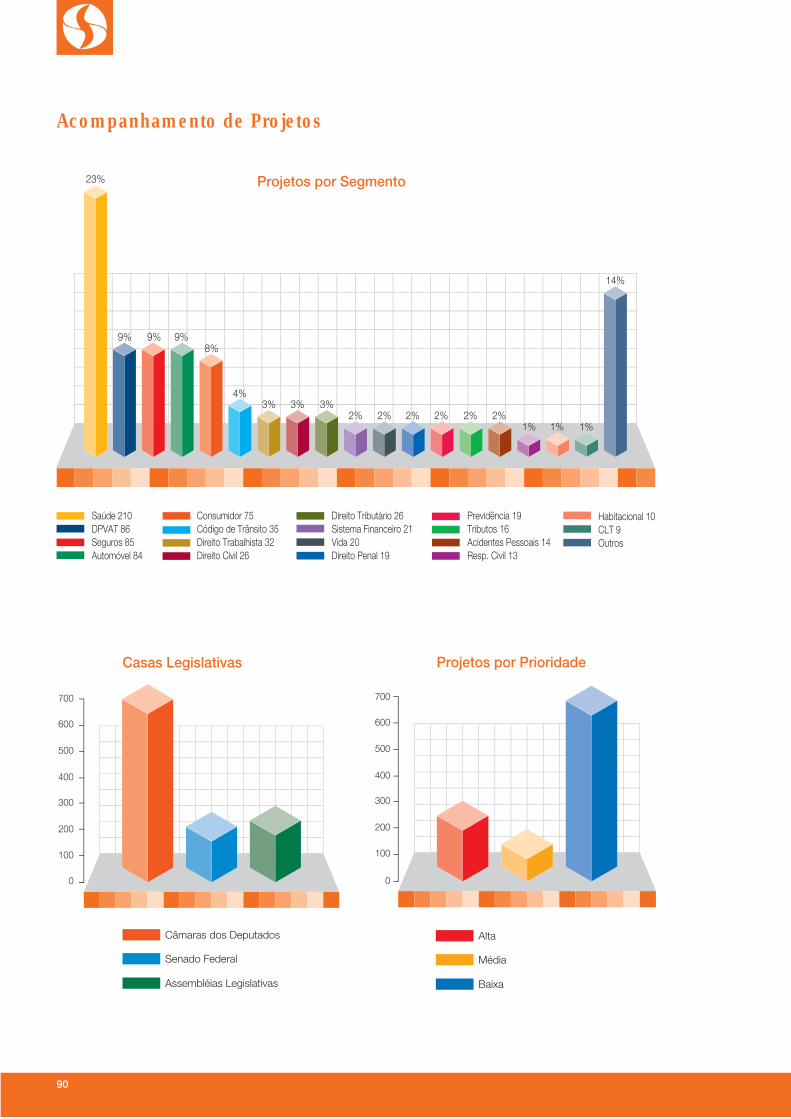

Para dar mais fi rme cumprimento a essa pro-posta, em 2003 foi criado o Sistema de Acom-panhamento de Projetos de Lei, que passou a cadastrar e acompanhar a tramitação dos pro-jetos de lei provenientes da Câmara, Senado e Assembléias Legislativas dos Estados, sempre que haja manifesto interesse do mercado. O Sisproleg, no encerramento do atual mandato, contava com cerca de 900 projetos cadastra-dos, sobre os quais são repassados subsídios para as áreas técnicas, jurídica e de ação estra-tégica da CNSeg e Federações.

No transcorrer de nossa posse, em 1992, deu-se publicidade à Carta de Brasília, instrumento de diálogo e plataforma de ação, na qual foram defi nidos alguns dos pontos fulcrais de nossa atuação: aumentar o nível de informação re-

Apresentação

Prestando Contas ao Futuro

6

lativa à atividade seguradora, como forma de ampliar o mercado e sua participação no PIB; lutar pelo aprimoramento do marco regulatório; contribuir para a modernização da Previdência Social, e operar o seguro de saúde em regime de competição, em cumprimento a uma ideia que havia sido prefi gurada em destaque no De-creto-lei 73/66.

Como medida inaugural, o escritório de repre-sentação da Fenaseg em Brasília foi imediata-mente ampliado, e passou a contar com uma delegação técnica orientada por um especialista em relações intergovernamentais. Dois meses após, o mercado recebeu o reforço ideológico do Plano Diretor do Sistema de Seguros, docu-mento elaborado pelo Governo, em que eram reafi rmados alguns pontos convergentes com os anseios do mercado: propostas de moderni-zação da atividade seguradora, política de libe-ração de tarifas, controle de solvência das em-presas, abertura do setor ao capital estrangeiro, redefi nição do papel do corretor, reestruturação do IRB com a gradual redução do monopólio do resseguro até sua fi nal extinção, e regulamenta-ção de novas modalidades de seguros, como o de crédito agrícola e crédito à exportação.

Para cumprir a pauta de responsabilidades que lhe fora delegada, a Fenaseg deu início à re-alização de uma série de seminários técnicos, reuniões com autoridades, campanhas de im-pacto junto aos formadores de opinião e ao povo, sobretudo para esclarecer e alertar a po-pulação sobre modos de se prevenir contra a fraude, o roubo e o furto de automóveis. Logo a seguir, em setembro de 1993, foi fi rmado con-vênio com o Ministério da Justiça, para suprir as seguradoras com informações do Registro Nacional de Veículos Automotores. Em comple-mento, a Fenaseg lançou, em 1994, uma cam-panha nacional de esclarecimento que resultou na imediata redução de 25% nas estatísticas sobre roubos e furtos de autos.

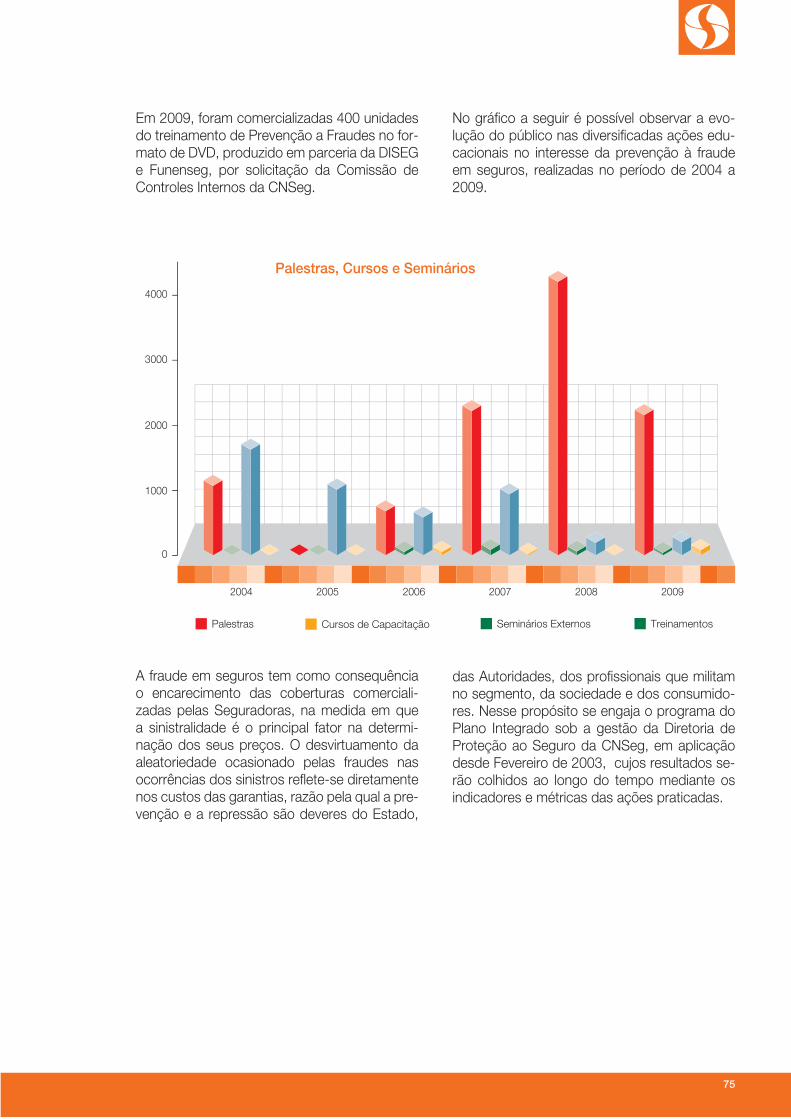

O combate sistemático à fraude foi aprofunda-do sobretudo a partir de 1997, quando entrou em operação o SNG - Sistema Nacional de Gra-

vames, destinado a registrar todos os veículos alienados fi duciariamente, com reserva de domí-nio ou por arrendamento e, em 2003, quando foi implantado o Plano Integrado de Prevenção e Redução da Fraude em Seguro. Voltado a mais ampla atuação institucional em questões relacio-nadas à fraude, o Plano compreendeu a maior disseminação de conhecimentos e adoção de uma série de ações estratégicas, como o Disque Fraude em Seguros, o Sistema de Quantifi cação, o Cadastro Integrado de Sindicantes e o comba-te ao exercício irregular da atividade seguradora, em ação conjunta com a SUSEP.

Em 1994, por proposta da Fenaseg, foram empossados dois representantes do mercado na diretoria do IRB, fato inédito na história de ambas as instituições. E ainda nesse ano, foi lançado o Plano Setorial da Indústria de Segu-ros, em que eram analisadas as possibilidades presentes e futuras de negócios com seguros no País, considerados vários cenários econô-micos possíveis. No Plano era previsto que, em ambiente de estabilidade estrutural na vida econômica, o mercado poderia agregar até U$ 16 milhões à produção anual de prêmios. Registre-se que, no encerramento do exercício fi scal de 2009, a produção global do mercado segurador – compreendidos seus segmentos de seguros, capitalização, previdência e saúde suplementar – já ascendia ao montante de U$ 108 bilhões. Um número marca incisivamente a relevância estratégica assumida pelo mercado segurador nos últimos anos: em 2009, o mon-tante de investimentos canalizado pelo setor, que englobam reservas técnicas e patrimônio líquido, alcançou a marca dos R$ 309 bilhões, cifra que representou 9,7% do PIB nacional.

Em 1996 o mercado registrou a realização de mais uma proposta inserida na Carta de Brasília: a derrubada de impedimentos normativos a uma participação mais efetiva do capital estrangeiro no segmento de seguros: nesse ano, mais de 20 empresas estrangeiras passaram a operar no Brasil. Em 1998, quando o mercado se surpre-endia com legislação restritiva e desinformação que atingiam frontalmente a operação do Seguro

7

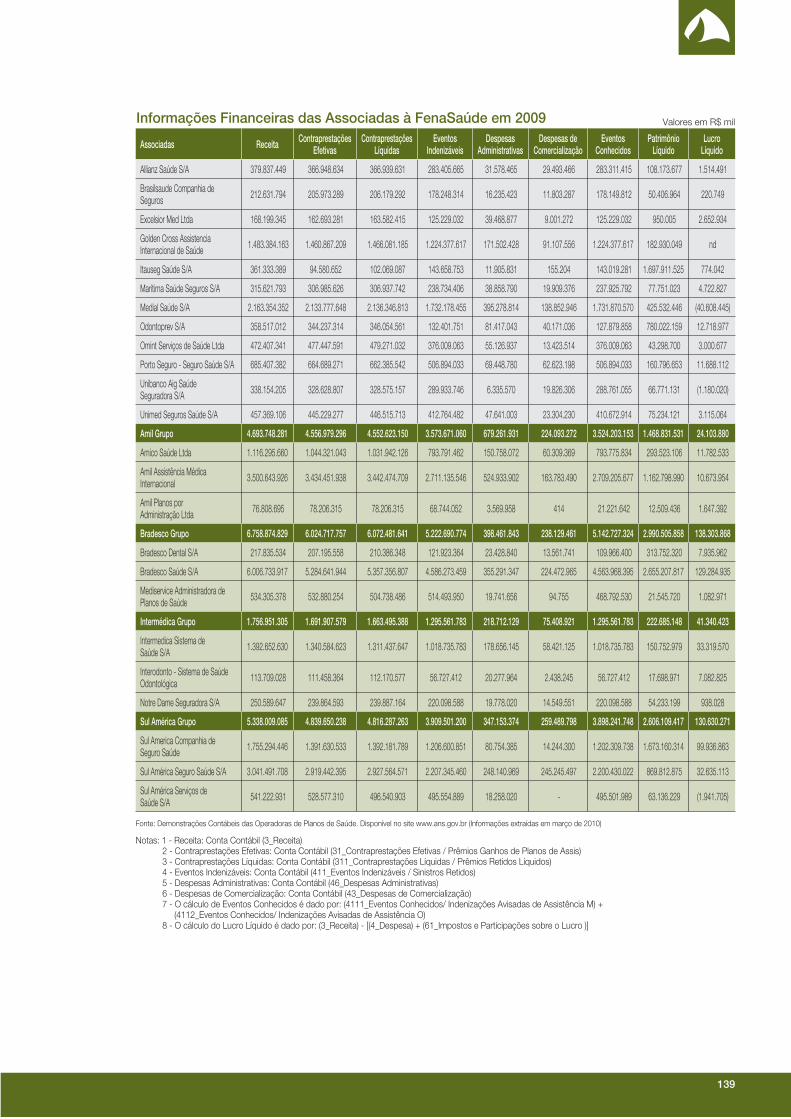

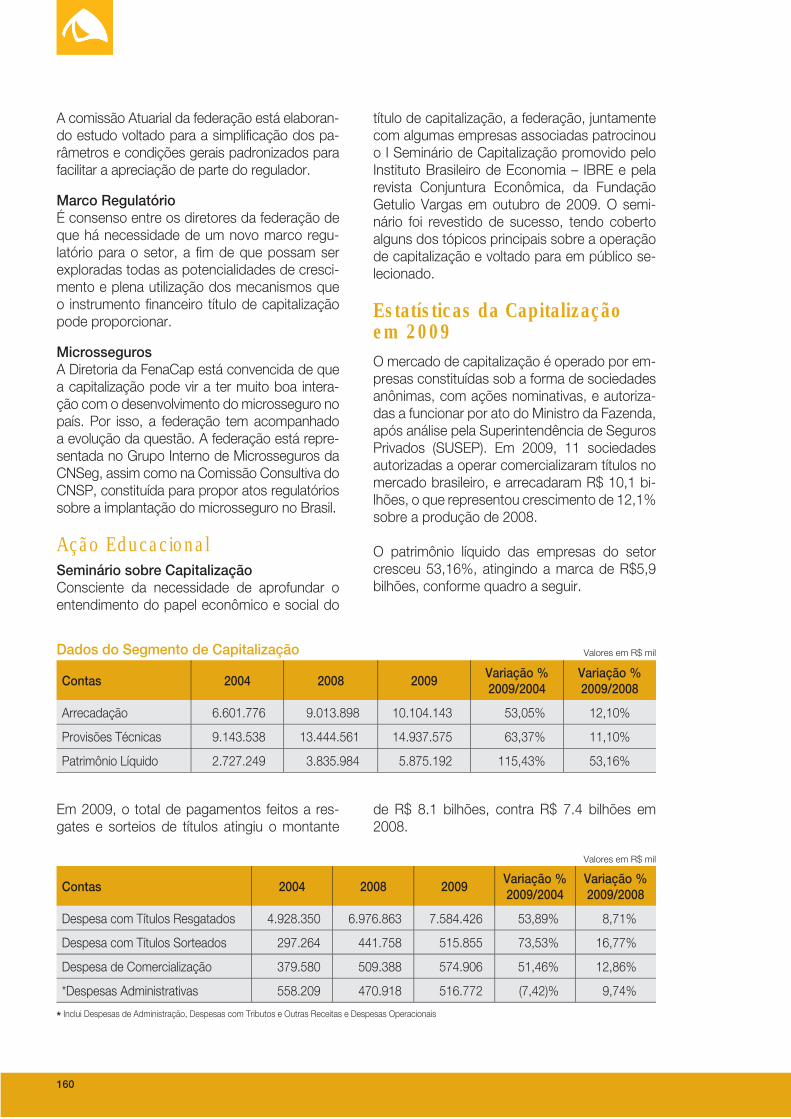

Saúde, a Fenaseg, em parceria com a Funenseg e Sindicatos de Seguradoras, deu início à rea-lização de fóruns jurídicos, para magistrados e formadores de opinião. Era o início de um esfor-ço que se estenderia por mais de uma década, entre tropeços normativos, avanços e recuos, o que não impediu o crescimento do mercado de Seguro Saúde, que fechou o exercício de 2007 com faturamento superior a R$ 10 bilhões. A partir de então, o segmento de seguradoras especializadas nessa modalidade passou a ser representado institucionalmente pela FenaSaú-de, que continua crescendo, apresentando em 2009 faturamento superior a R$ 12 bilhões.

Outra frente de ação da Fenaseg no sentido da modernização do mercado segurador bra-sileiro, foi a campanha histórica pela queda do monopólio do resseguro no país. Atuando no fi rme propósito de situar o Brasil em condições de igualdade com outros mercados de resse-guros, mesmo submetida às marchas e con-tramarchas do processo legislativo, a Fenaseg registrou a favor do aperfeiçoamento do mer-cado uma série de conquistas verdadeiramente signifi cativas: em agosto de 1996, a mudança no texto do inciso II, do Art.192 da Constitui-ção Federal, suprimindo-se a expressão que preservava uma anacrônica reserva de mer-cado a um único “órgão ofi cial ressegurador”; e a longamente esperada promulgação da Lei Complementar nº 126, em janeiro de 2007, pela o mercado brasileiro de resseguro fi nalmente tornou-se aberto à mais franca participação da experiência e dos capitais estrangeiros.

Em 2004, pelo Decreto presidencial nº 5172, foi estatuída uma redução gradativa do IOF nos seguros de vida, acidentes pessoais e do tra-balho. Escalonada, essa redução foi fi nalmente zerada em agosto de 2006. Como complemen-to dessa virada histórica na política tributária no âmbito do mercado segurador, ainda nesse mês de agosto, por Medida Provisória, defi niu-se um regime de Imposto de Renda mais favo-rável a planos de benefícios de caráter tributário que, somado às mudanças anteriores, passa-ram a valer como estímulo ao acesso mais de-

mocratizado da população à rede protetora do seguro, favorecendo também a permanência de investidores nos produtos que favorecessem a formação de poupança interna de longo prazo. Atualmente estamos empenhados da redução do IOF nas operações de Resseguro.

A busca de regime tributário mais favorável ao crescimento da base de consumidores de se-guros levou a Fenaseg a retomar uma bandeira antiga, cujas raízes encontravam-se plantadas no Decreto-Lei 73: o Seguro Rural. Entre 1999 e 2001, projetos de regulamentação do seguro rural foram apresentados, com envelopagem de uma argumentação acima de qualquer dú-vida: o setor de agronegócios já representava 21% do PIB brasileiro, sendo responsável por 40% das exportações do País, e pela geração de 37% da mão-de-obra ocupada. Com a edi-ção da Lei 10823/03, que criou o Programa de Subvenção ao Prêmio do Seguro Rural, des-tinado a expandir as coberturas e proteção à agropecuária, seguida pelo Decreto 5121/04, que a regulamentou, o Seguro Rural, já em seus contornos defi nitivos, fi nalmente, come-ça a adquirir a relevância longamente desejada pelo mercado e necessitada pelo País.

Em 2004, a Fenaseg renova uma declaração de princípios e de expectativas em relação à ativi-dade seguradora, ao lançar o 2º Plano Setorial do Mercado Segurador, em solenidade realiza-da em Brasília, que reuniu um número signi-fi cativo de ministros, senadores e deputados. Elaborado por uma equipe de técnicos da Fe-naseg, o Plano parte de uma visão retrospec-tiva, com mapeamento dos vários programas setoriais anteriormente editados, e materializa-se em outras três partes: analisa as potenciali-dades de crescimento do mercado, as relações entre agentes econômicos e o governo, com proposta de modernização do marco regulató-rio, e defi ne metas e ações a serem implemen-tadas na operação da atividade seguradora no Brasil.

Outra iniciativa da Fenaseg, contabilizada em favor da modernidade de nossas instituições,

8

foi o empenho no aprimoramento das relações das empresas com o consumidor, através da edição do Código de Ética do Mercado Segura-dor, acompanhado pela instalação de um Con-selho e uma Comissão de Ética, e pela criação das ouvidorias. Vistas como instrumento de reengenharia de processos no lado das empre-sas, por permitir uma avaliação permanente de um fl uxo de informações precisas, sobre pro-cedimentos que devem ser mantidos, muda-dos ou aperfeiçoados, no lado dos segurados as ouvidorias têm sido entendidas como a voz e o ouvido sensíveis para detectar e verbalizar as justas expectativas de quem contrata um produto para ter a certeza de sua melhor uti-lização.

Em 1998, por Emenda Constitucional que al-terava o Art.201 da Constituição Federal, fi nal-mente foi quebrado o monopólio do Seguro de Acidentes do Trabalho, aspiração antiga do mercado, e objeto de uma luta institucional que vinha se arrastando desde os tempos de Var-gas, antes mesmo da fundação da Fenaseg em 1951. Em 1996, proposta de emenda fora apro-vada no Senado, introduzindo entre no Art.201 da CF, dispositivo que previa que a cobertura de risco de acidente do trabalho seria atendi-da, concorrentemente, pela previdência social e pelo setor privado. A quebra do monopólio completou-se, fi nalmente, em 1998, pela EC nº 20, acabava-se, em defi nitivo, com a atribuição exclusiva de operação desse seguro pela Pre-vidência Social.

A questão previdenciária no Brasil ganhara di-mensões até então inéditas, sobretudo a partir de 1999, quando se deu início à tramitação de projetos de leis complementares que integra-vam a chamada Reforma da Previdência. Maté-ria de interesse do mercado, cujo segmento de previdência complementar ganhara nova estru-tura normativa, a partir da edição da Lei Com-plementar nº109. A discussão e conhecimento do novo modelo regulamentar da Previdência, estimulada e monitorada pela Fenaseg no âm-bito da atividade seguradora, mais do que re-levante, era sobretudo oportuna. Desde 1994,

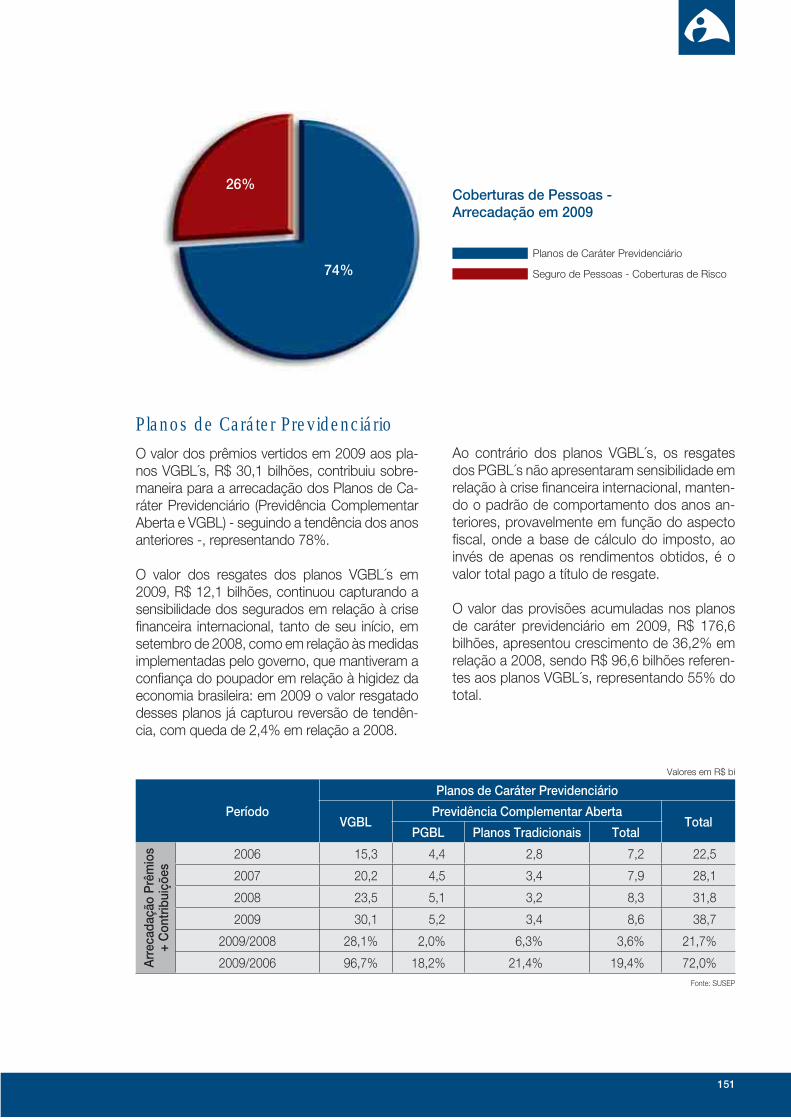

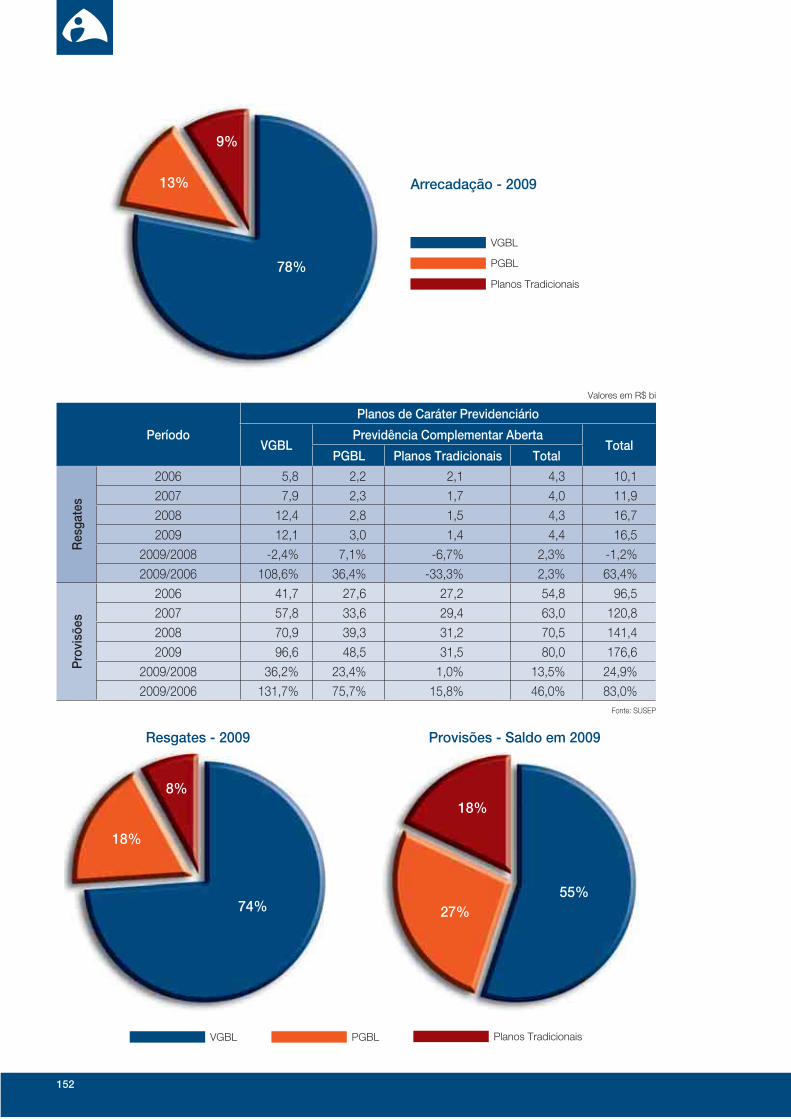

ano em que a Fenaseg apresentara à refl exão do governo uma proposta de reforma previden-ciária – o Proseg – vinha apresentando cresci-mento fi rme e vigoroso. Partia de um patamar de receitas da ordem de R$ 670,38 milhões, para chegar a uma captação total de planos com características previdenciárias da ordem de R$ 38,7 bilhões em 2009.

No segmento, destaque para a performance de dois produtos de caráter previdenciário: VGBL - Vida Gerador de Benefício Livre e PGBL - Plano Gerador de Benefício Livre. O primeiro, PGBL, regulamentado em 1997, por Resolu-ção do CNSP, contabilizou um crescimento no volume de suas provisões matemáticas, de pouco mais de R$ 12 bilhões em 2003, para mais de R$ 48,46 bilhões em 2009. O segundo, VGBL, teve regulamentação baixada em 2001, através do Decreto 3633 e Resolução CNSP nº 49, vem apresentando crescimento ainda mais vigoroso nos últimos anos (328% entre 2003 e 2009), passou de um montante de provisões da ordem de R$ 9,75 bilhões em 2003, para al-cançar um total superior a R$ 96,57 bilhões em 2009. Neste ano, o montante de provisões do segmento de previdência privada ultrapassou a marca dos R$ 176 bilhões.

O próprio Presidente Lula, quando ainda can-didato em 2002, considerando o desequilíbrio existente na previdência social – 20 milhões de aposentados para 28 milhões de contribuintes naquele ano – reconheceu em entrevista que a previdência complementar deve ser entendida como poderoso instrumento de fortalecimento do mercado interno e fonte de poupança de lon-go prazo. Tal relevância suscitou a realização, a partir de 2002, de um Fórum Nacional de Vida e Previdência Privada, cuja quarta edição, em 2009, realizada pela FenaPrevi, manteve o foco na discussão ampla da questão da previdência privada. A matéria tratada nos fóruns, de grave refl exão, tem seus corolários. Como, por exem-plo, a discussão em torno da elaboração de uma Tábuas Biométricas de Sobrevivência e Morta-lidade, que o mercado submeteu à SUSEP, já formatadas, no segundo semestre de 2009.

9

É indiscutível, hoje, a relevância do Brasil em conjuntura de economia globalizada. O merca-do segurador brasileiro, que passou a fi gurar entre os 20 maiores produtores mundiais de se-guros, por volume de prêmios, não tinha como se colocar à margem das discussões transna-cionais. A Fenaseg, que desde a década de 40 já participava de conferências internacionais em que se discutiam rumos e futuro da atividade seguradora em todo o mundo, passou então, por imposição de conjuntura, a participar mais ativamente desses fóruns promovidos em várias partes do mundo. Na FIDES, que já foi coman-dada por um brasileiro, Clínio Silva, a Fenaseg passou a atuar com maior destaque desde 1992. Tem também participado de discussões no Mercosul, foro em que se discute uma pauta de interesse dos países que integram esse blo-co internacional.

Em outra frente de ação globalizada, a Fenaseg também tem sido atuante na IAIS - International Association of Insurance Supervisors, entidade sediada na Suiça, cuja missão é promover o de-senvolvimento ordenado dos mercados segu-radores e o aperfeiçoamento da supervisão de mercado, em nível doméstico e internacional. Paralelamente, desde 1996, tem funcionado a IMIA - International Meeting of Insurance Asso-ciation, que reúne associações internacionais de seguro e promove discussões em torno dos excessos de regulação da atividade seguradora em vários países. Em 2009 a CNSeg foi a anfi triã da 14ª reunião da IMIA, e desde 2007 estamos fi liados ao IIS – International Insurance Associa-tion, instituição fundada em 1965, integrada por mais de 1000 membros de 92 países.

Nas duas últimas décadas, a Fenaseg ampliou visivelmente sua proximidade e presença junto aos formuladores de políticas de interesse na-cional, e conquistou o reconhecimento da ex-pressão do mercado segurador na ordem eco-nômica. E tem sido repetidos os sinais visíveis desse novo padrão de relacionamento do mer-cado com o Poder Público. Em 2001, em sole-nidade de comemoração do 50º aniversário da Fenaseg, o presidente da República, Fernando

Henrique Cardoso prestigiou a federação ani-versariante com sua presença e a de ministros e representantes do Congresso Nacional. Em inúmeras oportunidades, representantes da Fenaseg / CNSeg acompanharam as comitivas presidenciais de Fernando Henrique e Luiz Iná-cio Lula da Silva, em visitas institucionais a vá-rios países da Europa e da Ásia, e foram realiza-das Missões Empresariais com representantes do mercado segurador e da SUSEP com o ob-jetivo de melhor conhecer os mercados abertos de resseguro e estreitar laços com as mais re-presentativas instituições de seguro. Evidências do crescente reconhecimento da relevância do mercado segurador, manifestadas por sinais vi-síveis de boa política de entendimento com o Poder Público.

Em março de 2006, o presidente da Fenaseg foi nomeado pelo presidente Lula, para inte-grar o Conselho de desenvolvimento Econômi-co e Social (CDES) da própria Presidência da República. No mesmo ano, em audiência no Palácio do Planalto, em Brasília, o presidente da Fenaseg entregou ao presidente Lula um documento-programa O País, a Sociedade e o Mercado Brasileiro de Seguros, Previdência Complementar e Capitalização, do qual consta-va um elenco de propostas de políticas e ações públicas, voltadas ao desenvolvimento social e econômico do País. Em 2009, na comemo-ração do primeiro aniversário da promulgação da Lei Complementar nº 126, que abriu o mer-cado de resseguros, a CNSeg promoveu, em Brasília, com a presença de representantes das Federações e demais instituições do mercado, um almoço de homenagem a agradecimento ao presidente Lula.

Em eventos realizados pela Fenaseg – como as quatro edições da CONSEGURO – Conferência Brasileira de Seguros, a instituição pôde contar com a presença de ministros, governadores e secretários de Estado, em evidente demons-tração de presença proativa, onde e quando o desenvolvimento do mercado segurador seja discutido.

10

Em 2007, foi criada a Central de Serviços, que passou a administrar 24 bases de dados, pró-prias e de terceiros, cujo conteúdo é disponi-bilizado para as instituições conveniadas. Os dados dessas bases, são utilizados pelas se-guradoras para os procedimentos de aceitação de riscos e liquidação de sinistros e na redução de atos fraudulentos contra o seguro. A Cen-tral de Serviços foi também fator decisivo para a consolidação econômico – fi nanceira das entidades representativas do setor. Juntamen-te com a Central, foi criado seu Conselho de Administração, integrado por 11 membros que representam a CNSeg e Federações.

Deve-se registrar, em 2008, o nascimento da CNSeg, como coroamento do novo modelo de representação institucional do mercado segu-rador. Além da representação institucional do mercado, foram delegadas à Confederação o desafi o de congregar as principais lideranças do mercado, de coordenação e planejamento estratégico das ações políticas supra-empresa-riais do setor, e o desenvolvimento de ativida-des comuns aos interesses das quadro federa-ções associadas, criadas em 2007.

Cabe, fi nalmente, um destaque para o mais atual foco de atenção do mercado segurador - o Microsseguro. As ações sobre o tema foram marcadas por diversos encontros em países que aplicaram com êxito esta modalidade, e parcerias internacionais, como a recentemen-te fi rmada com a Organização Internacional do

Trabalho - OIT, para desenvolver projeto so-bre “mudança de percepção do seguro para população de baixa penda” e com o CENFRI. Participamos da Comissão Consultiva de Mi-crosseguros da SUSEP e criamos o Comitê de Microsseguro com representantes das Federa-ções, na intenção de contribuir para efetivação desta ferramenta capaz de aliviar os efeitos da pobreza e evitar os choques econômicos que afetam os mais de 100 milhões de brasileiros componentes desta camada da população e não são alcançados pelo mercado segurador tradicional.

Em modo de introdução ao Informe do Merca-do Segurador de 2009, este relato pretende ser apenas um sumário do que tem sido o cumpri-mento de uma promessa e a aceitação de um compromisso de trabalho, em favor do desen-volvimento do mercado segurador brasileiro, não poderia ter outro fecho que a apresentação do retrato, em fatos e números, da atualidade da Fenaseg e de nossas instituições. Nós o apresentamos como um balanço do passado, e uma certeza de que dezoito anos de cumpri-mento de mandatos, como presidente da Fe-deração, passaram a valer para todos nós, di-retoria, conselhos e técnicos da Fenaseg, uma prestação de contas com o futuro.

João Elisio Ferraz de CamposPresidente da Fenaseg

13

2009Informe Anual

Capítulo I

Órgãos de Regulaçãoe FiscalizaçãoRepresentação Institucional

15

16

Sistema Nacional de Seguros Privados

É competência privativa do Governo Federal for-mular a política de seguros privados, estabelecer suas normas e fiscali zar as operações no mer-cado nacional. O Decreto-Lei n° 10.190/2001 e a Lei Complementar n° 126/07 dis põem sobre a política de resseguro, retrocessão e sua interme-diação, as operações de co-seguro, as contra-tações de seguro no exterior e as operações em moeda estrangeira do setor securitário. Também alteram o Decreto-Lei n° 73, de 21 de novem-bro de 1966, e a Lei n° 8.031, de 12 de abril de 1990; e dá outras providências.

O Sistema Nacional é integrado pelo Conse-lho Na cional de Seguros Privados (CNSP), Superintendên cia de Seguros Privados (SUSEP), sociedades au torizadas a operar em seguros privados, resseguros, capitalização, entidades abertas de previdência complementar e Correto-res de seguros e resseguro habilitados.

CNSP – Conselho Nacional de Seguros Privados Ao CNSP cabe fixar as diretrizes e normas da políti ca de seguros privados no Brasil. Sua composição foi definida pelo Decreto-Lei n° 73/66, sendo poste riormente alterado pela Lei n° 10.190, de 14 de fe vereiro de 2001. O CNSP é composto pelo Ministro de Estado da Fazen-da, Superintendente da SUSEP e representan-tes do Ministério da Justiça, Ministério da Pre-vidência e Assistência Social, Banco Central do Brasil e Comissão de Valores Mobiliários.

Da competência privativa do CNSP, destacam-se as seguintes atividades:

Fixar diretrizes e normas da política de segu-• ros privados. Regular a constituição, organização, fun- • ciona mento e fiscalização dos que exercem atividades subordinadas ao Sistema Nacional de Seguros Privados, bem como a aplicação das penalidades previstas.

Fixar as características gerais dos contratos • de seguro, previdência complementar aber-ta, capita lização e resseguro. Estabelecer as diretrizes gerais das opera-• ções de resseguro. Conhecer os recursos de decisão da SUSEP. • Prescrever os critérios de constituição das • socie dades seguradoras, de capitalização, entidades abertas de previdência comple-mentar e ressegu radores, com fixação dos limites legais e técnicos das respectivas ope-rações. Disciplinar a corretagem do mercado e a • profissão de Corretor.

CRSNSP – Conselho de Recursos do Sistema Nacional de Seguros Privados, de Previdência e de Capitalização O Conselho de Recursos do Sistema Nacio-nal de Seguros Privados, de Previdência e de Capitaliza ção, criado pelo Decreto n° 2.824/98, é um órgão colegiado integrante da estrutu-ra básica do Minis tério da Fazenda. Tem por finalidade o julgamen to, em última instância administrativa, dos recursos de decisões da SUSEP que apliquem penalidades, nos casos previstos nos Decretos-Leis n° 73/66 e 261/67 e na Lei n° 6.435/77, hoje substituídos pela Lei Complementar N° 109/2001. O CRSNSP é inte-grado por seis membros, sendo um represen-tante do Ministério da Fazenda, a quem cabe a Presidên cia, um representante da SUSEP, um representan te da Secretaria de Direito Econô-mico do Ministé rio da Justiça, um representan-te da Fenaseg, um representante da ANAPP, hoje FenaPrevi, e um representante da Fena-cor. Atua junto ao CRSNSP um Procurador da Fazenda Nacional, a quem cabe zelar pela fiel ob servância de leis, decretos, regulamentos e demais atos normativos.

17

SUSEP – Superintendência de Seguros PrivadosSuperintendente: Armando Vergilio dos Santos Junior

A Superintendência de Seguros Privados (SUSEP) é uma Autarquia vinculada ao Ministério da Fa-zenda que tem a função de regular e fiscalizar os mercados de seguros, previdência complementar aberta, capitalização, resseguros e os Corretores habilitados.

Nos últimos anos, a SUSEP vem promovendo mu-danças importantes em sua atuação regulatória, buscando alinhamento com as melhores práti-cas in ternacionais de supervisão e fiscalização do merca do de seguros, com vistas a promover transparência e criar meca nismos para melho-ria da governança corporativa das entidades do setor. Dentre essas mudanças, destacam-se a implementação de uma supervisão baseada em risco e a introdução de novas regras de solvência para o mercado.

Em 2009 o Mercado de Seguros apresentou cres-cimento em torno de 13% em relação a 2008, superando as expectativas do setor que passou incólume pela crise fi nanceira mundial. A principal medida que blindou o mercado securitário foi a im-plementação das novas regras de solvência, que impossibilitaram a aplicação dos ativos garantido-res das reservas técnicas no mercado internacio-nal. Em 2010, com as companhias seguradoras sólidas e capitalizadas, o setor securitário espera alcançar um crescimento de até 20%.

Em menos de dois anos da abertura do mercado de resseguro, além do IRB, 72 Resseguradores já estão atuando no Brasil, atraídos pela necessida-de de garantia dos projetos macro estruturantes, como PAC, Minha Casa Minha Vida, exploração do pré-sal, Copa do Mundo e Olimpíadas, dentre vários outros que virão.

O País também se prepara para a implantação dos Microsseguros, produtos que visam benefi ciar a população de baixa renda. O Microsseguro será a principal ferramenta para a inclusão social e fi -nanceira de cerca de 100 milhões de pessoas, que hoje não estão cobertas por seguros.

Em março de 2010 a SUSEP criou a Comissão Especial Permanente, reunindo a alta Direção da Autarquia e os principais líderes do setor, com a fi nalidade de analisar o momento econômico dos Seguros e propor alternativas que elevem o cres-cimento e o desenvolvimento dos mercados su-pervisionados.

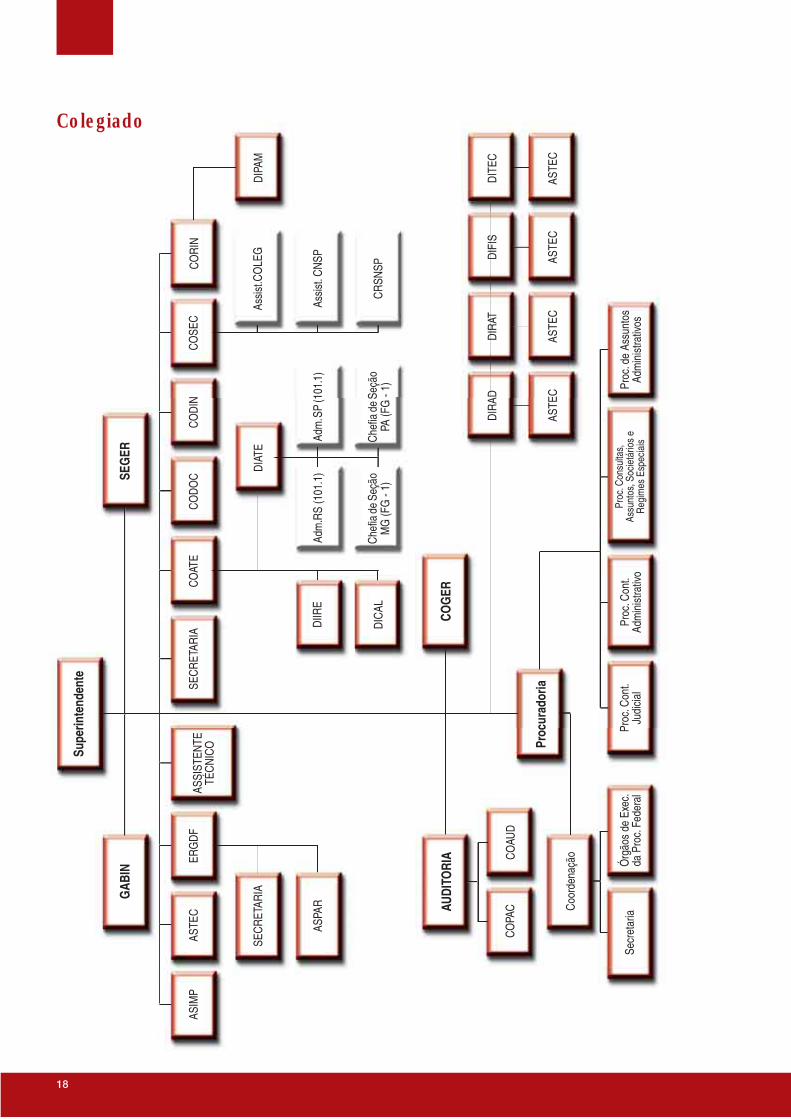

Reestruturação SUSEPCom a publicação do Decreto No 7.049, de 2009 a Superintendência de Seguros Privados iniciou o processo de reestruturação organizacional de for-ma a adequar a estrutura de cargos e funções às suas atribuições. Além dos 34 novos cargos co-missionados, a medida irá fortalecer a atuação da SUSEP junto aos consumidores de seguros e ao público em geral, conforme previsão legal asso-ciada à contratação de 250 novos servidores con-cursados, dos quais 138 irão tomar posse ainda em 2010.

As principais modifi cações realizadas englobam a extinção dos antigos Departamentos (DECON, DETEC, DEFIS e DEAFI) e a criação de oito Co-ordenações-Gerais, racionalizando, estruturando melhor e distribuindo as atividades técnicas e la-borais até então desempenhadas. As quatro Dire-torias, que no modelo anterior não possuíam vín-culo hierárquico direto com os setores técnicos, passaram a responder legalmente por atribuições e competências específi cas, divididas entre as áreas de Fiscalização, Técnica, Autorização e Ad-ministrativa, da seguinte forma:

Na Diretoria de Autorizações (DIRAT) estão aloca-• das as Coordenações-Gerais de Registro e Autori-zações (CGRAT) e de Produtos (CGPRO).Na Diretoria Técnica (DITEC) está a Coordenação-• Geral de Monitoramento de Solvência (CGSOA), responsável pelo acompanhamento dos passivos e ativos, do patrimônio e dos riscos inerentes às operações de seguros.Na Diretoria de Fiscalização (DIFIS) estão a Co-• ordenação-Geral de Fiscalização Direta (CGFIS) e a nova Coordenação-Geral de Julgamentos (CGJUL), onde serão administrados e julgados to-dos os processos administrativos sancionadores.Na Diretoria de Administração (DIRAD), estão as • Coordenações-Gerais: de Administração (CGA-DM), de Planejamento (CGPLA), e de Tecnologia da Informação (CGETI).Na estrutura do Gabinete, reportando-se direta-• mente ao Superintendente, fi caram a Auditoria In-terna, a Corregedoria, a Procuradoria Federal junto à SUSEP e a Secretaria-Geral, a qual incorporou o Setor de Atendimento ao Público, ampliado nesse novo modelo com o propósito de prestar melhor atendimento ao consumidor de seguros e ao pú-blico em geral.

18

Supe

rinte

nden

te

GAB

IN

ASIM

PAS

TEC

ERG

DF

ASSI

STEN

TE

TÉC

NIC

OSE

CR

ETAR

IAC

OAT

EC

OD

OC

CO

DIN

CO

SEC

CO

RIN

SEG

ER

SEC

RET

ARIA

ASPA

R

DIA

TEAs

sist

.CO

LEG

DIP

AM

Adm

. RS

(101

.1)

Adm

. SP

(101

.1)

Assi

st. C

NSP

Che

fi a d

e Se

ção

MG

(FG

- 1)

Che

fi a d

e Se

ção

PA (F

G -

1)C

RSN

SP

DIIR

E

DIC

AL

COG

ERAU

DITO

RIA

CO

PAC

CO

AUD

Proc

urad

oria

Coo

rden

ação

Secr

etar

iaÓ

rgão

s de

Exe

c.da

Pro

c. F

eder

alPr

oc. C

ont.

Judi

cial

Proc

. Con

t.Ad

min

istra

tivo

Proc

. Con

sulta

s,

Assu

ntos

, Soc

ietá

rios

e R

egim

es E

spec

iais

Proc

. de

Assu

ntos

Adm

inis

trativ

os

DIR

ADD

IRAT

DIF

ISD

ITEC

ASTE

CAS

TEC

ASTE

CAS

TEC

Colegiado

19

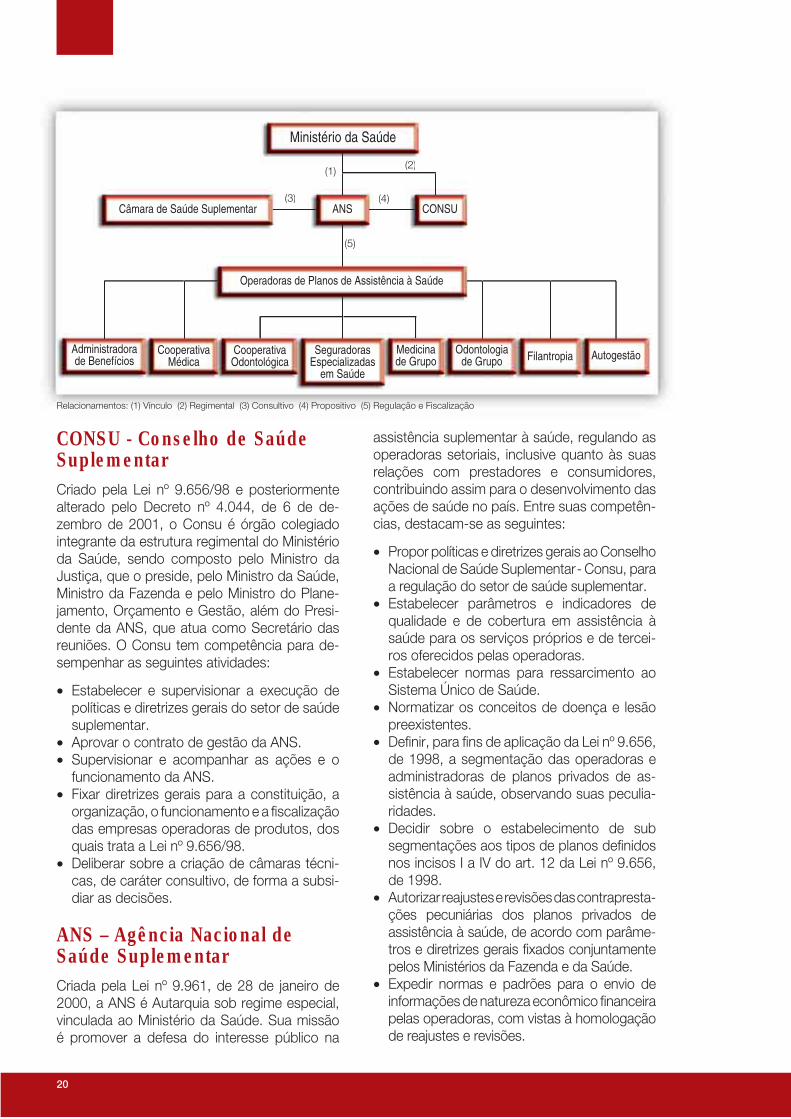

A Lei nº 9.656/98 define Operadora de Plano de Assistência à Saúde como sendo a Pes-soa Jurídica constituída sob a modalidade de sociedade civil ou comercial, cooperativa ou entidade de autogestão, que opere produto, serviço ou contrato de presta ção continua-da de serviços ou cobertura de custos assis-tenciais a preço pré ou pós-estabelecido, por prazo indeterminado. Sua finalidade é garantir, sem limite financeiro, a assistência à saúde, pela fa culdade de acesso e atendimento por profissionais ou serviços de saúde, livremente escolhidos, inte grantes ou não de rede creden-ciada, contratada ou referenciada, visando à assistência médica, hospita lar e odontológica, a ser paga integral ou parcialmen te às expensas da operadora contratada, mediante reembolso ou pagamento direto ao prestador, por conta e ordem do consumidor.

O setor de Saúde Suplementar compreende as se guintes modalidades de operação:

• Administradora de Benefícios: Pessoa Ju-rídica que propõe a contratação de plano coletivo na condição de estipulante ou que presta serviços para Pessoas Jurídicas con-tratantes de planos privados e coletivos de assistência à saúde.

Autogestão• : entidades que operam serviços de assistência à saúde ou empresas que, por inter médio de seu departamento de recursos huma nos, responsabilizam-se pelo plano pri-vado de assistência à saúde de seus empre-gados ativos, aposentados, pensionistas e ex-empregados e respectivos grupos familia-res assim como a partici pantes e dependen-tes de associações de Pesso as Físicas ou Jurídicas, Fundações, Sindicatos, enti dades de classes profissionais ou assemelhados.

Cooperativa Médica:• sociedade de pesso-as sem fins lucrativos, constituída conforme o disposto na Lei nº 5.764/71 (Lei Geral do Cooperativismo), que opera planos privados de assistência à saúde.

Cooperativa Odontológica:• sociedade de pes soas sem fins lucrativos, constituída con-forme o disposto na Lei nº 5.764/71 (Lei Ge-ral do Coopera tivismo), que opera exclusiva-mente planos odon tológicos.

Filantropia:• entidades sem fins lucrativos que operam planos privados de assistência à saúde e tenham obtido Certificado de Enti-dade Filantrópica junto ao Conselho Nacional de Assistência Social (CNAS) e Declaração de Utilidade Pública Federal, Estadual ou Municipal junto aos órgãos compe tentes.

Medicina de Grupo:• empresas ou entidades que operam planos privados de assistência à saúde, excetuando-se aquelas classificadas nas modalida des anteriores.

Odontologia de Grupo:• empresas ou en-tidades que operam exclusivamente pla-nos odontoló gicos, excetuando-se aquelas classificadas nas modalidades anteriores.

Seguradora Especializada em Saúde:• soci- e dades seguradoras autorizadas a operar seguro -saúde, devendo seu estatuto vedar a atuação em quaisquer outros ramos de segu-ro. Em 2001, a Lei nº 10.185 exigiu que as seguradoras que já atuavam no segmento de seguro-saúde se trans formassem em se-guradoras especializadas, pas sando a estar subordinadas a uma nova estrutura de regu-lação e fiscalização vinculada ao Ministério da Saúde, em conjunto com outras modalidades de operadoras de planos de saúde privados.

Sistema de Saúde Suplementar

20

CONSU - Conselho de Saúde Suplementar Criado pela Lei nº 9.656/98 e posteriormente alte rado pelo Decreto nº 4.044, de 6 de de-zembro de 2001, o Consu é órgão colegiado integrante da es trutura regimental do Ministério da Saúde, sendo composto pelo Ministro da Justiça, que o preside, pelo Ministro da Saúde, Ministro da Fazenda e pelo Ministro do Plane-jamento, Orçamento e Ges tão, além do Presi-dente da ANS, que atua como Se cretário das reuniões. O Consu tem competência para de-sempenhar as seguintes atividades:

Estabelecer e supervisionar a execução de • polí ticas e diretrizes gerais do setor de saúde suple mentar. Aprovar o contrato de gestão da ANS. • Supervisionar e acompanhar as ações e o • funcio namento da ANS. Fixar diretrizes gerais para a constituição, a • or ganização, o funcionamento e a fiscalização das empresas operadoras de produtos, dos quais trata a Lei nº 9.656/98. Deliberar sobre a criação de câmaras técni-• cas, de caráter consultivo, de forma a subsi-diar as deci sões.

ANS – Agência Nacional de Saúde Suplementar Criada pela Lei nº 9.961, de 28 de janeiro de 2000, a ANS é Autarquia sob regime especial, vinculada ao Ministério da Saúde. Sua missão é promover a defesa do interesse público na

assistência suple mentar à saúde, regulando as operadoras setoriais, inclusive quanto às suas relações com prestadores e consumidores, contribuindo assim para o desen volvimento das ações de saúde no país. Entre suas competên-cias, destacam-se as seguintes:

Propor políticas e diretrizes gerais ao Conselho • Nacional de Saúde Suplementar - Consu, para a regulação do setor de saúde suplementar. Estabelecer parâmetros e indicadores de • qualida de e de cobertura em assistência à saúde para os serviços próprios e de tercei-ros oferecidos pelas operadoras. Estabelecer normas para ressarcimento ao • Siste ma Único de Saúde. Normatizar os conceitos de doença e lesão • pre existentes. Definir, para fins de aplicação da Lei nº 9.656, • de 1998, a segmentação das operadoras e adminis tradoras de planos privados de as-sistência à saú de, observando suas peculia-ridades. Decidir sobre o estabelecimento de sub • segmenta ções aos tipos de planos definidos nos incisos I a IV do art. 12 da Lei nº 9.656, de 1998. Autorizar reajustes e revisões das contrapresta-• ções pecuniárias dos planos privados de assistên cia à saúde, de acordo com parâme-tros e diretri zes gerais fixados conjuntamente pelos Ministérios da Fazenda e da Saúde. Expedir normas e padrões para o envio de • infor mações de natureza econômico financeira pelas operadoras, com vistas à homologação de reajus tes e revisões.

Relacionamentos: (1) Vínculo (2) Regimental (3) Consultivo (4) Propositivo (5) Regulação e Fiscalização

(1)

(3) (4)

(2)

(5)

(1)

(3) (4)

(2)

(5)

SeguradorasEspecializadas

em Saúde

Administradorade Benefícios

Ministério da Saúde

Câmara de Saúde Suplementar ANS CONSU

Operadoras de Planos de Assistência à Saúde

CooperativaOdontológica

CooperativaMédica

Medicina de Grupo

Odontologia de Grupo Filantropia Autogestão

21

Fiscalizar as atividades das operadoras de • pla nos privados de assistência à saúde e ze-lar pelo cumprimento das normas atinentes a seu funcio namento. Articular-se com os órgãos de defesa do • consu midor, visando a eficácia da proteção e defesa do consumidor de serviços privados de assistência à saúde, observado o dispos-to na Lei nº 8.078, de 11 de setembro de 1990.

Câmara de Saúde Suplementar Câmara de caráter consultivo da estrutura da ANS, conforme a Lei nº 9.961/2000, cujo prin-cipal objetivo é promover a discussão de temas relevantes para o setor de saúde suplementar no Brasil, além de dar subsídios às decisões da ANS. A Câmara de Saúde Suplementar é inte-grada pelos seguintes membros:

• pelo Diretor-Presidente da ANS, ou seu subs-tituto, na qualidade de Presidente;

• por um diretor da ANS, na qualidade de Se-cretário;

• por um representante de cada um dos se-guintes Ministérios: Fazenda, Previdência e Assistência Social, Trabalho e Emprego, Jus-tiça e da Saúde;

• por um representante de cada órgão e enti-dade a seguir indicados: Conselho Nacional de Saúde; Conselho Nacional dos Secretá-

rios Estaduais de Saúde; Conselho Nacional dos Secretários Municipais de Saúde; Con-selho Federal de Medicina; Conselho Federal de Odontologia; Conselho Federal de Enfer-magem; Federação Brasileira de Hospitais; Confederação Nacional de Saúde, Hospitais, Estabelecimentos e Serviços; Confederação das Santas Casas de Misericórdia, Hospi-tais e Entidades Filantrópicas; Confederação Nacional da Indústria; Confederação Nacio-nal do Comércio; Central Única dos Traba-lhadores; Força Sindical; Social Democracia Sindical; Federação Nacional das Empresas de Seguros Privados e de Capitalização (Fe-naseg) sucedida pela Federação Nacional de Saúde Suplementar (FenaSaúde); Associa-ção Médica Brasileira;

• por um representante de cada entidade a se-guir indicada: do segmento de autogestão de assistência à saúde; das empresas de medi-cina de grupo; das cooperativas de serviços médicos que atuem na saúde suplementar; das empresas de odontologia de grupo; das cooperativas de serviços odontológicos que atuem na área de saúde suplementar;

• por dois representantes de entidades a se-guir indicadas: de defesa do consumidor; de associações de consumidores de planos pri-vados de assistência à saúde; das entidades de portadores de defi ciência e de patologias especiais.

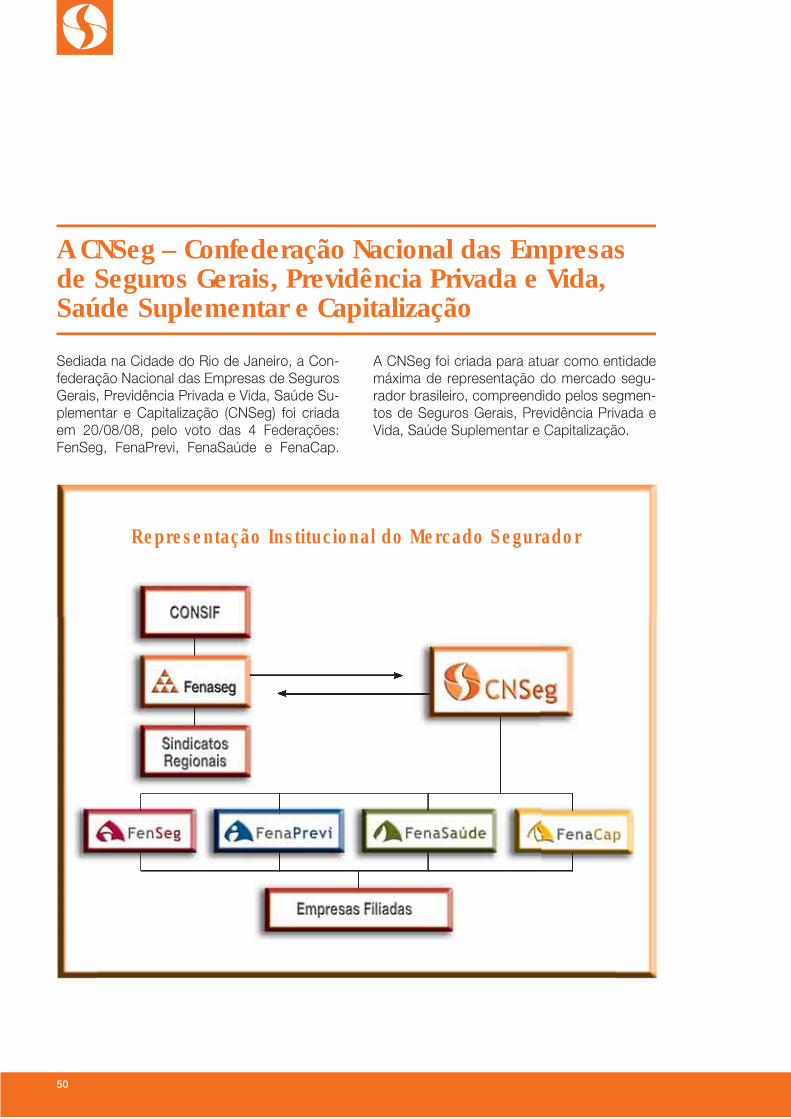

Mercado Segurador - Representação Institucional

A Criação da CNSeg pelas Federações Asso-ciativas, em agosto de 2008, foi mais um passo na implan tação do Projeto Confederação que teve início em 2005 a partir da proposta ela-borada pela empresa de consultoria Booz Allen Hamilton e contou com Asessoria Jurídica Es-pecializada.

A mudança do modelo de representação institucio nal foi norteada pela busca de confir-mação da auto nomia representativa do setor, portador de caracte rísticas tão exclusivas e únicas que demarcam uma modalidade econô-mica distinta de todas as demais. Além disso, o crescimento do setor e a complexida de das operações da indústria do seguro aponta vam

para a necessidade de desconcentrar a gestão das diversas categorias econômicas.

A CNSeg é entidade de caráter associativo, enquan to a Fenaseg continua sendo a entidade de repre sentação em grau superior de caráter sindical, associada à CONSIF - Confederação Nacional do Sistema Financeiro.

As Federações Associativas foram criadas em 2007, pelo voto direto das respectivas associa-das. Exe cutam funções e desenvolvem ações no interesse específico das áreas representadas.

Em novembro de 2009 foram realizadas elei-ções da Diretoria para a gestão 2010/2013.

22

A CNSeg tem como Objetivos:

Divulgar e defender as instituições de segu-• ros pri vados, capitalização, saúde suplemen-tar e previ dência privada. Representar, perante os poderes públicos, • os in teresses das categorias econômicas das institui ções federadas. Colaborar com o governo no estudo, na • elabora ção de leis e em soluções relaciona-das às respec tivas categorias econômicas. Indicar os representantes das categorias • eco nômicas de suas afiliadas para partici-

A FenSeg está voltada para o desenvolvimen-to das atividades específicas dos ramos de seguros do segmento denominado “seguros de danos”. Tem por finalidade congregar e re-presentar suas asso ciadas inclusive perante o Poder Público, buscando o fortalecimento dos segmentos econômicos por ela representados e de suas relações com a sociedade, de forma a contribuir para o desenvolvimento eco nômico e social do País, sendo seus fins:

Exercer a representação política e institucio-• nal dos segmentos de seguros; Promover a permanente defesa dos interes-• ses do segmento representado junto ao mer-cado, aos poderes públicos, às instituições da sociedade ci vil e demais entidades; Representar as associadas judicial ou extra-• judicialmente; Atuar na criação e aprimoramento de leis, • normas e regulamentos que aumentem a eficiência do seg mento econômico represen-tado, mediante intera ção e cooperação com autoridades e instituições da sociedade civil, no âmbito de sua atuação; Estabelecer e implementar políticas que vi-• sem ao desenvolvimento do mercado, no âmbito de sua atuação;

CNSeg - Confederação Nacional de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização* Presidente: João Elisio Ferraz de Campos

pação em eventos que tratem de assuntos pertinentes a sua atividade. Manter serviços de consultoria e assessoria a • suas afiliadas e desenvolver estudos técnicos e elabo ração de propostas concernentes ao interesse do mercado, notadamente no que se refere à desre gulamentação do setor e à flexibilização dos mo nopólios. Promover a harmonia de funcionamento en-• tre suas afiliadas, dirimindo as divergências eventu almente surgidas.

* Relatório completo no Cap III

FenSeg - Federação Nacional de Seguros Gerais *Presidente: Jayme Brasil Garfinkel

Apoiar e desenvolver ações para a implanta-• ção de políticas públicas e privadas de inte-resse do setor representado; Promover a integração entre as associadas; • Indicar ou designar representantes junto aos • ór gãos públicos e privados, no âmbito de sua atu ação; Desenvolver pesquisas e projetos, no âmbito • de sua atuação; Desenvolver programa de formação, qualifi -• cação e certificação profissional; Divulgar às associadas informações relevan-• tes sobre assuntos objeto de sua atuação; Promover a divulgação das ações do setor e • pro duzir material para divulgação e aprimora-mento da imagem institucional; Promover e realizar eventos; • Constituir e coordenar Comissões Técnicas • e Gru pos de Trabalho; Dar cumprimento ao Código de Ética e • implemen tar ações de auto regulação; Atender às solicitações formuladas pelas • suas as sociadas para orientar iniciativas ou providências ligadas ao exercício de suas próprias atividades; Criar e manter as estruturas indispensáveis • à con secução de seus objetivos e ao atendi-mento às ne cessidades das associadas.

* Relatório completo no Cap. IV

23

O Presidente Geraldo Rocha Mello se afastou da presidência da FenaSaúde em 09/12 tendo assumido interinamente o Vice-presidente, Sr. Heráclito de Brito Gomes Júnior.

A Federação Nacional de Saúde Suplementar (FenaSaúde), entidade de representação das operadoras de planos de saúde suplementar, re-úne grupos empresariais que atuam neste seg-mento. Entre outras tarefas, cabe à FenaSaú de defender a estabilização do marco regulatório da saúde suplementar, diagnosticar problemas, incen tivar discussões sobre desafios do setor e apontar soluções efetivas para a expansão do mercado. A entidade chama para si a missão de conscientizar a sociedade sobre a importân-cia da saúde suplemen tar para o Brasil. Esta é a síntese dos objetivos da FenaSaúde, entidade criada em fevereiro de 2007, com sede no Rio de Janeiro.

O mercado de saúde suplementar encontra-se em transformação, com forte influência regula-tória, maior controle social e novos padrões de concor rência e de integração da cadeia produ-tiva. Tal fato coloca para as operadoras priva-das oportunidades de trocar experiências, de promover o debate or ganizado sobre os prin-cipais desafios do setor e de fortalecer a sua representação institucional perante a sociedade e o Governo.

Neste contexto, a FenaSaúde tem como mis-são contribuir para a consolidação do mercado privado de assistência à saúde, através da tro-ca de experiên cias e avaliações de temas de interesse comum, do desenvolvimento de pro-postas para o crescimento e desenvolvimento

FenaSaúde - Federação Nacional de Saúde Suplementar *Presidente: Geraldo Rocha Mello

do mercado e do seu fortalecimen to como re-presentação institucional das operadoras priva-das de saúde suplementar. A FenaSaúde tem como Valores:

Ser um importante meio de representação • dos Associados, através de idéias, propos-tas e instru mentos comuns para a valoriza-ção e sustentabili dade da atividade priva-da de assistência à saúde e das melhores práticas para o atendimento da população beneficiária. Valorizar os Associados, respeitando e aco-• lhendo a sua diversidade e liberdade de opi-nião. Oferecer as melhores condições ao seu al-• cance para manter os Associados informa-dos sobre os principais assuntos de interes-se comum. Manter foros permanentes de debates, troca • de experiências, produção de conhecimento e desen volvimento de propostas sobre os as-pectos assis tenciais, econômico financeiros, legais, técnicos e operacionais do setor de saúde suplementar. Buscar permanentemente o trabalho em • equipe, in centivando a participação de todas as Associadas. Manter agilidade no desenvolvimento dos • traba lhos com estruturas operacionais bem dimensio nadas para atender as necessida-des dos Asso ciados. Buscar constantemente a transparência na • comu nicação com a sociedade Incentivar práticas de cidadania e responsa-• bilidade social.

* Relatório completo no Cap. V

24

A FenaCap é entidade de representação insti- tucio nal das empresas de capitalização, reco-nhecida pela sociedade e por suas associadas, com capacidade para promover o título de ca-pitalização como instru mento de desenvolvi-mento econômico e social.

Entre outros objetivos, a FenaCap promove a per manente defesa dos interesses do segmen-to; repre senta as associadas, judicial ou extra-judicialmente; atua na criação e aprimoramento

A FenaPrevi visa congregar e representar empre sas e entidades atuantes, no território na-cional, nos segmentos de previdência privada e de seguros de pessoas, e tem por finalidade buscar o fortalecimen to dos segmentos econô-micos onde atuam suas associadas, contribuin-do para o desenvolvimento econômico e social do País.

A FenaPrevi conta com associadas institucio-nais e com associadas efetivas, estas necessa-riamente Sociedades Seguradoras e Entidades Abertas de Previdência Complementar com e sem fins lucrati vos que operam nos segmen-tos de seguros de pes soas e/ou previdência complementar aberta. Para análise dos assun-tos afins, além de pertinente qua dro funcional, conta com a colaboração de várias Comissões Técnicas temáticas, especializadas por áreas de interesse.

A FenaPrevi tem como Missão: Contribuir para o de senvolvimento dos segmentos de seguros de pes soas e de previdência privada, represen-tando ins titucionalmente seus associados, junto aos órgãos reguladores, mercado e comunida-de. A FenaPrevi tem como valores:

Foco nos Associados: Realizar ações alinha-• das aos interesses estratégicos, ouvindo e

FenaPrevi – Federação Nacional de Previdência Privada e Vida *Presidente: Antonio Cássio dos Santos

respeitando suas necessidades e avaliando seus impactos nas empresas. Excelência Contínua: Trabalhar com foco nos • objetivos estratégicos, criando alternativas que tragam benefícios e resultados tangíveis aos as sociados. Comunicação Transparente: Disponibilizar in-• formações que agreguem valor, trabalhando de forma transparente junto aos associados e comu nidade. Trabalho em Equipe: Desenvolver ações em • conjunto com associados, respeitando as di-ferenças e interesses do setor. Respeito à Diversidade: Desenvolver e pa-• trocinar ações que respeitem e valorizem as diferenças individuais e culturais. Ética: Preservar nossos valores, através de • con duta íntegra como instituição indepen-dente, visan do interesses dos associados e comunidade. Comprometimento com Comunidade: Cons-• truir credibilidade através de atuação respon-sável e ali nhada aos valores da FenaPrevi. Inovação e Criatividade: Desenvolver solu-• ções inovadoras e criativas para os desafios do setor.

* Relatório completo no Cap. VI

FenaCap - Federação Nacional de Capitalização* Presidente: Ricardo José da Costa Flores

de leis, normas e regulamentos que aumentem a eficiência deste segmento econômico. Está encarregada, ainda, de realizar pesquisas e pro-jetos, promover a divulgação de ações do setor e cuidar do aprimoramento da imagem institu-cional do mercado, além de contribuir para a formação, a qualificação e conceder certifica-ção profissional.

*Relatório completo no Cap. VII

25

Sindicatos Regionais Os Sindicatos se mantêm filiados à Fenaseg, que mesmo com a criação da nova Confedera-ção-CNSeg, continua existindo como entidade repre sentação sindical e compõem seu Conse-lho de Representantes. As entidades abertas de Previdência Privada sem Fins Lucrativos es-tão reunidas em um único Sindicato Nacional, fi liado à FenaPrevi.

Em outubro de 2009 houve alteração nos Es-tatutos da Fenaseg e da CNSeg que passam a prever a presença dos Sindicatos Regionais nas reuniões de Diretoria da CNSeg a cada três meses.

Relação dos Sindicatos: Sindicato das Empresas de Seguros Privados, de Resseguros, de Previdência Complementar e de Capitalização no Estado de Santa Catarina Presidente: Paulo Lückmann

Sindicato das Empresas de Seguros Privados, de Resseguros, de Previdência Complementar e de Capitalização nos Estados do Rio de Ja-neiro e do Espírito Santo Presidente: Luiz Tavares Pereira Filho Sindicato das Empresas de Seguros Privados, de Previdência Complementar, de Capitalização e de Resseguros nos Estados de Minas Gerais, Goiás, Mato Grosso e Distrito Federal Presidente: Luciano Macedo Lima

Sindicato das Empresas de Seguros Privados, Res seguros, Previdência Complementar e Vida, Saúde Suplementar e Capitalização nos Esta-dos da Bahia, Sergipe e Tocantins Presidente: Antonio Tavares Câmara Sindicato das Empresas de Seguros Privados, de Resseguros, de Previdência Complementar e de Capitalização nos Estados do Paraná e do Mato Grosso do Sul Presidente: João Gilberto Possiede Sindicato das Empresas de Seguros Privados, de Capitalização, de Resseguros e de Previ-dência Complementar, no Estado do Rio Gran-de do Sul Presidente: Miguel Junqueira Pereira

Sindicato de Seguros, Previdência Complemen-tar e Capitalização do Estado de São Paulo Presidente: Mauro César Batista

Sindicato das Empresas de Seguros Privados, de Resseguros, de Previdência Complementar e de Capitalização do Norte e Nordeste Presidente: Múcio Novaes de Albuquerque Cavalcanti

Sindicato Nacional das Entidades Abertas de Previ dência Complementar Presidente: Francisco Alves de Souza

*Relatório completo no Cap. VIII

26

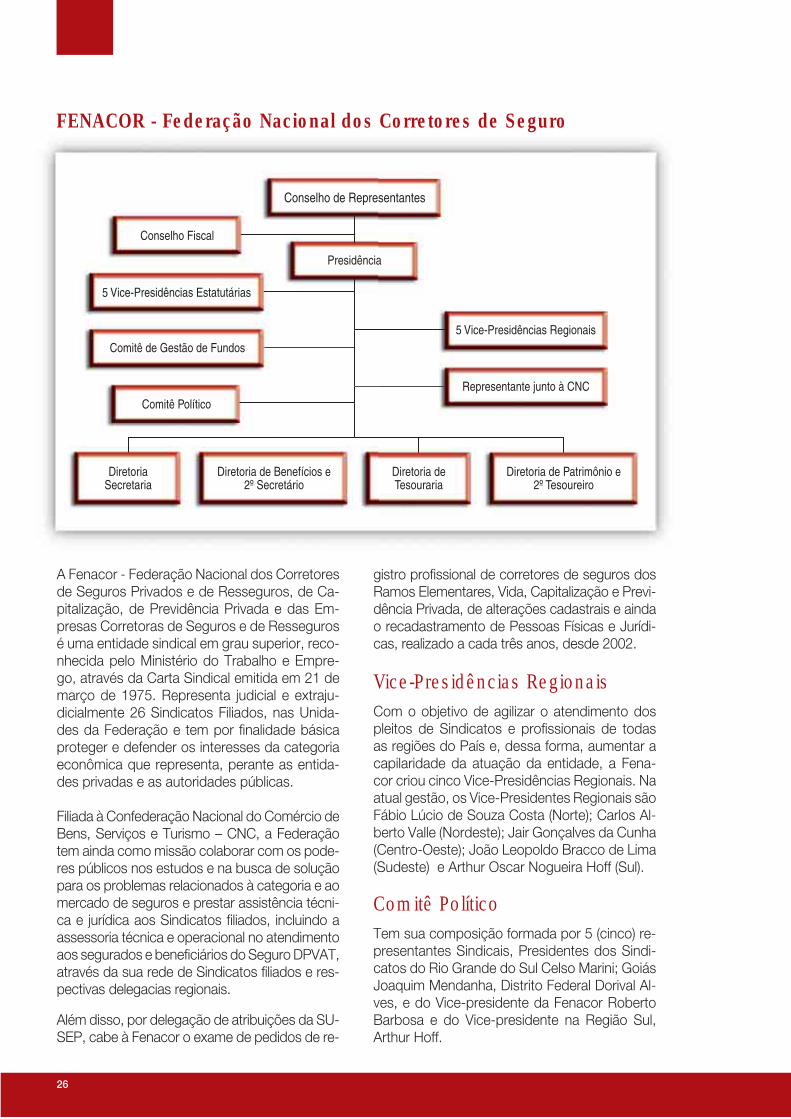

A Fenacor - Federação Nacional dos Corretores de Seguros Privados e de Resseguros, de Ca-pitalização, de Previdência Privada e das Em-presas Corretoras de Seguros e de Resseguros é uma entidade sindical em grau superior, reco-nhecida pelo Ministério do Trabalho e Empre-go, através da Carta Sindical emitida em 21 de março de 1975. Representa judicial e extraju-dicialmente 26 Sindicatos Filiados, nas Unida-des da Federação e tem por fi nalidade básica proteger e defender os interesses da categoria econômica que representa, perante as entida-des privadas e as autoridades públicas.

Filiada à Confederação Nacional do Comércio de Bens, Serviços e Turismo – CNC, a Federação tem ainda como missão colaborar com os pode-res públicos nos estudos e na busca de solução para os problemas relacionados à categoria e ao mercado de seguros e prestar assistência técni-ca e jurídica aos Sindicatos fi liados, incluindo a assessoria técnica e operacional no atendimento aos segurados e benefi ciários do Seguro DPVAT, através da sua rede de Sindicatos fi liados e res-pectivas delegacias regionais.

Além disso, por delegação de atribuições da SU-SEP, cabe à Fenacor o exame de pedidos de re-

FENACOR - Federação Nacional dos Corretores de Seguro

gistro profi ssional de corretores de seguros dos Ramos Elementares, Vida, Capitalização e Previ-dência Privada, de alterações cadastrais e ainda o recadastramento de Pessoas Físicas e Jurídi-cas, realizado a cada três anos, desde 2002.

Vice-Presidências RegionaisCom o objetivo de agilizar o atendimento dos pleitos de Sindicatos e profi ssionais de todas as regiões do País e, dessa forma, aumentar a capilaridade da atuação da entidade, a Fena-cor criou cinco Vice-Presidências Regionais. Na atual gestão, os Vice-Presidentes Regionais são Fábio Lúcio de Souza Costa (Norte); Carlos Al-berto Valle (Nordeste); Jair Gonçalves da Cunha (Centro-Oeste); João Leopoldo Bracco de Lima (Sudeste) e Arthur Oscar Nogueira Hoff (Sul).

Comitê PolíticoTem sua composição formada por 5 (cinco) re-presentantes Sindicais, Presidentes dos Sindi-catos do Rio Grande do Sul Celso Marini; Goiás Joaquim Mendanha, Distrito Federal Dorival Al-ves, e do Vice-presidente da Fenacor Roberto Barbosa e do Vice-presidente na Região Sul, Arthur Hoff.

Conselho de Representantes

Conselho Fiscal

5 Vice-Presidências Estatutárias

Presidência

5 Vice-Presidências RegionaisComitê de Gestão de Fundos

Comitê PolíticoRepresentante junto à CNC

Diretoria Secretaria

Diretoria de Benefícios e 2º Secretário

Diretoria de Tesouraria

Diretoria de Patrimônio e 2º Tesoureiro

27

Diretoria PlenaA Diretoria Plena para o mandato 2007 – 2010 está composta pelos seguintes membros:

Portal dos Corretores de Seguros - VisibilidadeConsiste em um portal dinâmico de informa-ções e desenvolvimento de home page custo-mizadas, exclusivas para Corretores e Empre-sas Corretoras de Seguros na Internet.

Corretor Responde - Canais de ComunicaçãoCanal de comunicação entre o mercado e a Fe-deração, muito utilizado para esclarecimento de dúvidas e formulação de sugestões.

Certifi cação Digital - Segurança e Agilidade da Informação Desde 2005 a Fenacor em parceria com o SE-RASA em conformidade com o padrão ICP-Brasil, está homologada como Agência Certi-fi cadora, podendo emitir Certifi cados Digitais – Fenacor. Está importante ferramenta de gestão permite que o Corretor ou Empresa Corretora de Seguros conquiste agilidade, segurança e economia de custos fi xos na realização de ne-gócios.

SEGS – Sistema de Excelência em Gestão Sindical – Gestão Administrativa, Processos e PessoasProjeto implantado em parceria com a Confe-deração Nacional do Comércio de Bens, Ser-viços e Turismo – CNC, é um programa que incentiva o desenvolvimento da excelência na gestão das Federações e Sindicatos fi liados ao Sicomercio, por meio de critérios baseados nos fundamentos do Prêmio Nacional de Qualidade (PNQ). Seus principais objetivos são:

Permitir às entidades identifi car o grau de • desenvolvimento (maturidade) das entida-des sindicais nos aspectos: associativismo, representatividade, estrutura diretiva, gestão fi nanceira e produtos e serviços oferecidos. Capacitar os líderes em práticas gerenciais • de reconhecida excelência, que possibilitem incrementar a atuação dos Sindicatos e Fe-derações do comércio de bens, serviços e turismo. Possibilitar o compartilhamento de práticas • gerenciais de sucesso (benchmarking). Proporcionar o crescimento individual dos • líderes e executivos sindicais e, consequen-temente, das entidades e das empresas re-presentadas.

Presidente Robert Bittar

Vice-Presidente Sérgio Alfredo Petzhold

Vice-Presidente Nelson Peixoto Feijó Filho

Vice-Presidente Lúcio Araújo da Cunha

Vice-Presidente Roberto Silva Barbosa

Diretor Secretário Paulo Thomaz

Diretor de Benefícios Bertier Cândido de Oliveira

Diretor Tesoureiro Cláudio Simão

Diretor de Patrimônio José Rômulo da Silva

Código de ÉticaO Código de Ética da Categoria tem por ob-jetivo disseminar para a população brasileira os Princípios Éticos que norteiam o comporta-mento profi ssional dos Corretores e Empresas Corretoras na condução de negócios. É um im-portante passo na direção da auto regulação na medida em que também foram criados Comitês Estaduais de Ética, aos quais caberá julgar, em primeira instância, as denúncias de irregularida-des praticadas por Corretores de seguros da sua jurisdição.

Em segunda instância, o julgamento, será fei-to pelo Comitê Nacional de Ética criado pela Fenacor. O resultado desse julgamento será encaminhado à Superintendência de Seguros Privados - SUSEP, para que sejam tomadas as providências previstas na legislação.

Ferramentas de GestãoA defesa dos interesses da Categoria represen-tada transita pela capacitação técnica, gestão administrativa e de pessoas.

Pensando nisso a Fenacor desenvolveu, dire-tamente ou fi rmando parcerias, algumas ferra-mentas de gestão cujos objetivos mesclaram maior visibilidade para Corretores e Empresas Corretoras de Seguros na realização de negó-cios, canais de comunicação, segurança e agi-lidade de informação e sistema de excelência em gestão, esta última, específi ca para os Sin-dicatos representados.

28

A Associação Brasileira das Empresas de Res-seguro - ABER foi criada em julho de 2007 com o objetivo de representar as instituições que atu-am nesse segmento no país. Entre as atribuições da entidade estão ações de grande relevância, como a de atuar na criação e o aprimoramento de leis, normas e regulamentos que ampliem a efi ciência deste mercado, por meio do trabalho de interação e cooperação com autoridades e instituições da sociedade civil.

A ABER conta com um quadro de 21 empresas resseguradoras associadas. A recente abertura do mercado ressegurador brasileiro trouxe ao país companhias com larga experiência interna-cional e abriu espaço para que grupos segura-dores nacionais estendessem suas operações para esse segmento.

O papel da ABER como agente de desenvolvi-mento de programas de formação, qualifi cação e certifi cação profi ssional será fundamental na capacitação de profi ssionais para atuar nesse mercado recém-aberto. Aliado a isso, outro im-portante pilar do trabalho da ABER é a criação e apoio a projetos de cunho social.

Presidente:Paulo Pereira - Transatlantic Reinsurance Com-pany - Escritório de Representação no Brasil Ltda.

Vice-Presidente:Henrique de Faria Abreu de Oliveira - Swiss Re - Escritório de Representação no Brasil Ltda.

Diretores:José Carlos Cardoso (SCOR Reinsurance - 1. Escritório de Representação no Brasil Ltda)Kurt Ernst Müller (Münchener Rück do Bra-2. sil Resseguradora S/A)Juan Bosco Fancoly (Mapfre Re do Brasil)3.

Ronald Kaufmann (Scor Global Life U.S. Re 4. Insurance Company - Escritório de Repre-sentação no Brasil Ltda)Túlio Hernan Moreno Torres (XL Re Latin 5. America - Escritório de Representação no Brasil Ltda)Cid Carlos Andrade Junior (Catlin Brasil Ser-6. viços Técnicos Ltda)Guillermo León (American Home Assurance 7. Company - Escritório de Representação no Brasil Ltda)David Preti (PartnerRe - Escritório de Repre-8. sentação no Brasil Ltda)Ivan G. Passos (Hannover Re - Escritorio de 9. Representação no Brasil Ltda)Marco Antonio de Simas Castro (Lloyd’s - 10. Escritório de Representação no Brasil Ltda)Bruno Motta (Everest Reinsurance Com-11. pany - Escritório de Representação no Bra-sil Ltda)

Associados:Alvaro Madroñero (PartnerRe - Escritório de 1. Representação no Brasil Ltda)Luiz Alberto Pestana (J. Malucelli Ressegu-2. radora S/A)Carlos Roberto Vairo Filho (Gen Re Kölnis-3. che Rückversicherungs-Gesellschaft AG )Elizabeth Vieira Valente Bartolo (Transame-4. rica international RE - Escritório de Repre-sentação no Brasil Ltda)Reinaldo Antunes de Cesar (Mitsui Sumito-5. mo Insurance Company Limited - Escritório de Representação no Brasil Ltda)Paul Conolly (Liberty Mutual Insurance 6. Company - Escritório de Representação no Brasil Ltda)Elizabeth Kavanagh Alves (Federal Isurance 7. Company)Thomas Kelly Batt (Royal & Sun Alliance In-8. surance PLC - Escritório de Representação no Brasil Ltda)

ABER - Associação Brasileira das Empresas de Resseguro

29

A ABECOR-RE foi fundada em 29 de março de 2005. É uma associação civil, sem fi nalidade lucrativa. A Associação tem sede e foro na ci-dade do Rio de Janeiro, na rua da Candelaria, 9 - grupo 407 – tel (55-21) 2223-0742

A ABECOR-RE agrega a maioria das corretoras de resseguros até agora autorizadas a operar no Brasil, pela SUSEP. O principal objetivo da ABECOR-RE é promover o desenvolvimento, aperfeiçoamento e a divulgação de corretagem de resseguros, bem como representar o con-junto de seus associados nas matérias de inte-resse coletivo junto aos organismos públicos e entidades de classe.

Abaixo a diretoria e conselheiros eleitos para o período de 2009/2011:

DiretoresDiretor Presidente - Carlos Alberto Lenz Cesar Protasio Diretor Adminstrativo-fi nanceiro – Roberto da Rocha AzevedoPresidente do Conselho Deliberativo -Jorge Luiz Dias Caminha Presidente do Conselho Fiscal – Jose Mauricio Pereira

ABECOR-RE - Associação Brasileira das Empresas de Corretagem de Resseguros

Conselheiros: Francisco Pinho de BarrosAlison Jane Spooner Correa do LagoMarco Aurelio Badaro BragaAntonio Henrique B. Cunha Bueno Marcio CorreaCarlito PereiraFabio BasilonePaulo Leão de Moura Jr.Claudio Albano AraújoRodrigo de Oliveira Franco ProtasioAntonio Carlos ClaroRodrigo LondresVictor MaiaRenata Lima

A ABECOR-RE tem participado em diversos seminários no Brasil e internacionalmente junto com a CNSeg divulgando a abertura do resseguro junto ao Lloyd´s, Amcham/New York, IUA, IIS, AIDA, FIDES. Em par-ceria com a Euromoney Seminars e a Reac-tions Magazine realizou a 1ª e 2ª Conferên-cia Brasileira de Resseguro.

Escola Nacional de Seguros- FUNENSEG

Presidente: Robert Bittar Vice-Presidente: Mauro César Batista Diretor de Ensino e Produtos: Nelson Victor Le Cocq Diretor de Pesquisa e Desenvolvimento: Claudio Roberto Contador Diretor Regional de São Paulo: João Leopol-do Bracco de Lima Superintendente Administrativo-Financeiro: Paola Casado Superintendente Comercial: Henrique Berar-dinelli Diretor Executivo: Renato Campos Martins Filho

Em 2009 a Escola Nacional de Seguros – Fu-nenseg concentrou boa parte dos investimen-tos na expansão de suas atividades em todo o

território nacional, levando a qualifi cação pro-fi ssional do setor a um número cada vez maior de cidades.

A instituição obteve êxito em sua estratégia ao superar em mais de 6% o número de inscrições efetuadas no exercício anterior. No total, foram contabilizadas mais de 44.000 participações em cursos, eventos e outros programas educa-cionais desenvolvidos pela Escola, em todas as regiões do País.

Esse grande alcance só foi possível graças à atuação das 14 unidades regionais da entidade, que voltaram a receber melhorias de infra estru-tura, e também por intermédio de parcerias com Sindicatos de classe e instituições de ensino.

30

Um dos produtos mais importantes da Esco-la, o Curso para Habilitação de Corretores de Seguros, é o exemplo que melhor ilustra a crescente abrangência que a instituição vem obtendo, ano após ano. Em 2009, 42 cidades receberam turmas de formação de Corretores, cinco a mais em comparação a 2008.

Ao fi nal do ano, levando-se em conta cursos e exames, 8.921 novas habilitações foram con-cedidas, considerando-se as três fases do cur-so – Capitalização, Vida e Previdência e Demais Ramos.

Lançado no Rio de Janeiro, em 2006, o Cur-so Superior de Administração com Ênfase em Seguros e Previdência iniciou, em 2009, sua sétima turma carioca, e alcançou ainda outro marco, o início das atividades em São Paulo, com a formação da primeira turma no segundo semestre, fechando o ano com 205 graduan-dos, somando as duas cidades.

O MBA Executivo em Seguros e Resseguro, criado em 2008, consolidou-se como a melhor opção para os profi ssionais que buscam espe-cialização no setor. No Rio, três turmas estão em andamento e, com a implantação de outras duas, em São Paulo, 170 pós-graduandos es-tão sendo capacitados.

Ainda na área de Ensino, a modalidade à dis-tância (EAD) permitiu a qualifi cação de profi s-

sionais que moram em lugares onde a Escola não mantém unidade regional. Com o apoio de novas ferramentas e de uma metodologia que prioriza o atendimento personalizado, 2.085 alunos participaram das atividades do EAD.

Outra atividade que vem apresentando cresci-mento a cada ano é a de eventos. As palestras gratuitas, ministradas não somente nas gran-des capitais, mas também em muitas cidades do interior, e os seminários técnicos, foram as-sistidos por mais de 21.000 participantes, em 49 diferentes cidades.

Na área editorial, a Escola é referência absoluta na publicação de títulos relacionados a segu-ros, capitalização, previdência complementar, resseguro e risco. Ao longo do ano, 25 novas obras foram lançadas. Também circularam seis edições de “Cadernos de Seguro”, principal re-vista técnica do setor, que circula ininterrupta-mente há mais de 28 anos.

A última grande notícia veio no fi nal do ano, com a entrada no ar da primeira versão do “Tudo sobre Seguros”, portal direcionado à sociedade em geral e que tem como objetivo esclarecer dúvidas sobre as diversas modalidades de se-guros. A idéia é que o site seja uma referência para o setor e também para todo o público que não se relaciona diretamente com o mercado de seguros.

Capítulo II

Dados do MercadoSegurador BrasileiroDesempenhoOperacional

33

34

Operação do Mercado por Segmenos e GruposClassificação por Ramos

O mercado segurador brasileiro é integrado por 92 ramos, divididos em 16 grupos, que estão in-seridos em quatro grandes segmentos: seguros gerais, seguro-saúde, pessoas e capitalização.

O segmento de seguros gerais é integrado por 12 grupos, que compreendem 77 ramos. Den-tro desse segmento classifi cam-se os seguros de cobertura de riscos, que envolvem bens e propriedades, e as responsabilidades inerentes a estas.

O segmento de seguro-saúde, que assegura às pessoas o acesso à medicina particular – hos-pitais, clínicas e profi ssionais especializados – é integrado por dois ramos: seguro-saúde indi-vidual e seguro-saúde grupal. Dentro do seg-mento, o seguro-saúde grupal vem progressi-vamente assumindo maior importância relativa,

superando, em volume de produção, o seguro-saúde individual.

No segmento de pessoas, e dentro do grupo Vida e Acidentes Pessoais, que é integrado por 12 ramos, destaca-se o VGBL; no grupo Pre-vidência estão inseridos dois tipos de planos, os de PGBL e os tradicionais. O segmento en-globa todas as operações relativas ao seguro de vida em geral, da formação de pecúlio e da complementação de aposentadoria.

O último segmento, capitalização, é aquele que procura oferecer um instrumento que auxilie a população no esforço de constituição de reser-vas fi nanceiras de curto e longo prazos para a formação de poupança, aliado ao aspecto lúdi-co do sorteio.

Segmento de Seguros Gerais Grupo Automóvel 0520 - Acidentes Pessoais de Passageiros 0523 - Resp. Civil Transp. Rod. Interest. e Internac. 0524 - Garantia Estendida - Automóvel 0525 - Carta Verde 0526 - Seguro Popular de Automóvel 0531 - Automóvel 0544 - Resp. Civil Transp. Viagens Internac. 0553 - RCF-V

Grupo Patrimonial 0111 - Incêndio Tradicional 0113 - Vidros 0114 - Compreensivo Residencial 0115 - Roubo 0116 - Compreensivo – Condomínio 0118 - Compreensivo Empresarial 0141 - Lucros Cessantes 0143 - Fidelidade 0167 - Riscos de Engenharia

0171 - Riscos Diversos 0173 - Global de Bancos 0176 - Riscos Diversos – Planos Conjugados 0195 - Extensão de Garantia Patrimonial 0196 - Riscos Nomeados e Operacionais

Grupo DPVAT 0588 - DPVAT Consórcio 1 (Categorias 1, 2, 9 e 10) 0589 - DPVAT Consórcio 2 (Categorias 3 e 4)

Grupo Habitacional 1066 - Habitacional – SFH 1068 - Habitacional – Fora do SFH

Grupo Transporte 0621 - Transporte Nacional 0622 - Transporte Internacional 0627 - Resp. Civil Transp. Intermodal 0632 - Resp. Civil Transp. Viagem Internac.Carga 0638 - Resp. Civil Transp. Ferroviário Carga 0652 - Resp. Civil Transp. Aéreo Carga 0654 - Resp. Civil Transp. Rodov. Carga

35

0655 - Resp. Civil Desvio de Carga 0656 - Resp. Civil Armador 0658 - Resp. Civil Op. Transp. Multimodal

Grupo Riscos Financeiros 0739 - Garantia Financeira 0740 - Garantia de Obrigações Privadas 0745 - Garantia de Obrigações Públicas 0746 - Fiança Locatícia 0747 - Garantia de Concessões Públicas 0750 - Garantia Judicial 0775 – Garantia

Grupo Crédito 0819 - Crédito à Exportação Risco Comercial 0848 - Crédito Interno 0849 - Crédito à Exportação 0859 - Crédito à Exportação Risco Político 0860 - Crédito Doméstico Risco Comercial 0870 - Crédito Doméstico Risco Pessoa Física

Grupo Responsabilidades 0310 - Responsabilidade Civil Adm. e Diretores (D&O) 0351 - Responsabilidade Civil Geral 0378 - Responsabilidade Civil Profissional Grupo Cascos 0433 - Marítimos 0435 - Aeronáuticos 0437 - Responsabilidade Civil Hangar 0457 - DPEM

Grupo Rural 1101 - Seguro Agrícola sem Cobertura do FESR 1102 - Seguro Agrícola com Cobertura do FESR 1103 - Seguro Pecuário sem Cobertura do FESR 1104 - Seguro Pecuário com Cobertura do FESR 1105 - Seguro Aqüícola sem Cobertura do FESR 1106 - Seguro Aqüícola com Cobertura do FESR 1107 - Seguro Florestas sem Cobertura do FESR 1108 - Seguro Florestas com Cobertura do FESR 1109 - Seguro Cédula do Produto Rural 1130 - Benfeitorias e Prod. Agropecuários

1161 - Agrícola 1162 - Penhor Rural Instit. Fin. Priv. 1163 - Penhor Rural Instit. Fin. Pub. 1164 - Animais 1165 - Compreensivo de Florestas 1198 – Seguro de Vida do Produtor Rural

Grupo Riscos Especiais 0234 - Riscos de Petróleo 0272 - Riscos Nucleares 0274 – Satélites

Grupo Outros Seguros 1279 - Seguros no Exterior 1299 - Sucursais no Exterior

Segmento de Pessoas (Vida+AP+Previdência) Grupo Vida 0977 - Prestamista 0980 - Seguro Educacional 0990 - Renda de Eventos Aleatórios 0991 - Vida Individual 0992 - VGBL Individual 0993 - Vida em Grupo 0994 - VGBL Coletivo 0997 - VG/APC

Grupo Acidentes Pessoais 0936 - PCHV 0969 - Turístico 0981 - Acidentes Pessoais – Individual 0982 - Acidentes Pessoais – Coletivo

Grupo Previdência PGBL Planos Tradicionais

Segmento de Saúde Grupo Saúde Saúde Individual Saúde Grupal

36

Dados das Operações de Mercado

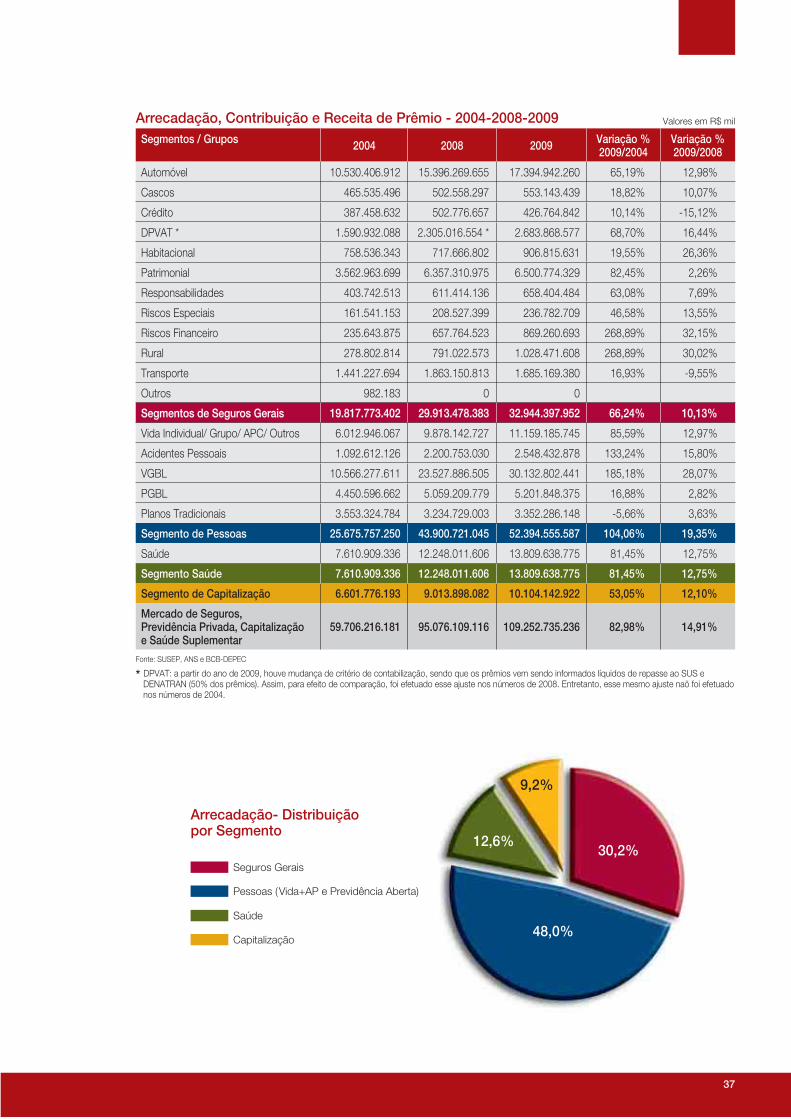

O mercado segurador brasileiro encerrou o ano de 2009 com 196 empresas em atividade. Des-se total, existem 115 seguradoras do segmento de seguros gerais, 28 do segmento de pessoas, 24 entidades abertas de pre vidência (EAPCs), 16 seguradoras especializadas em saúde e 13 empresas de capi talização.

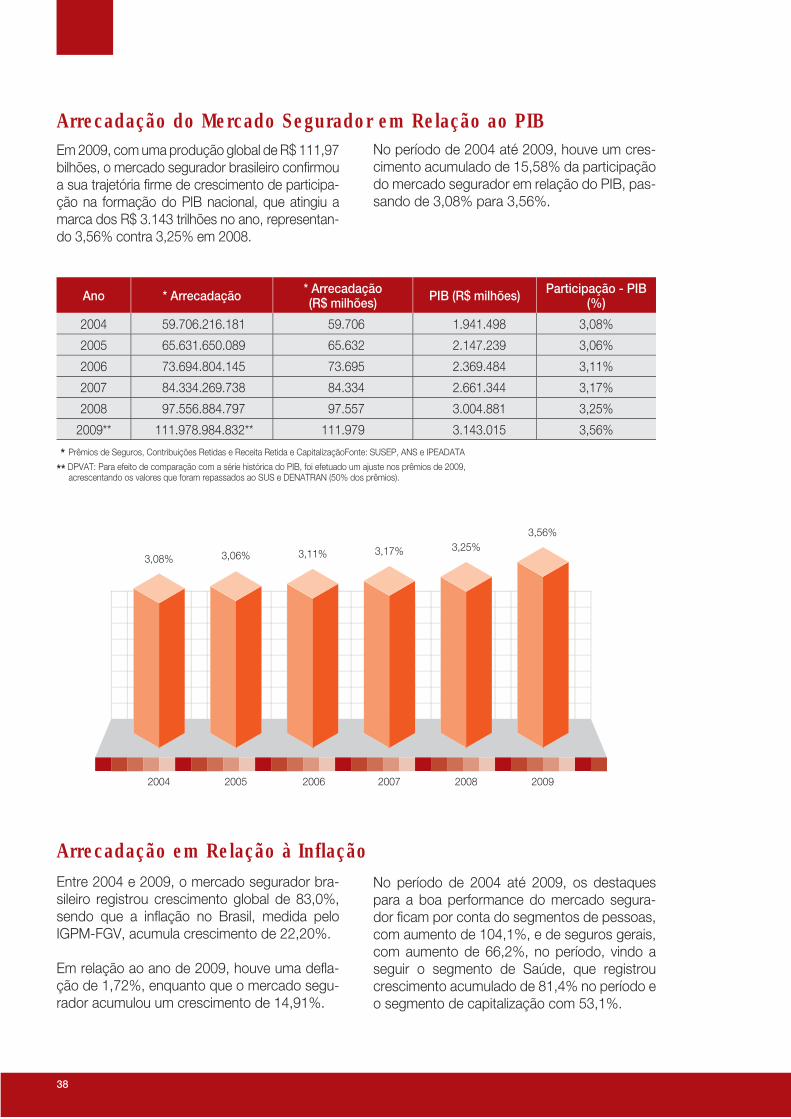

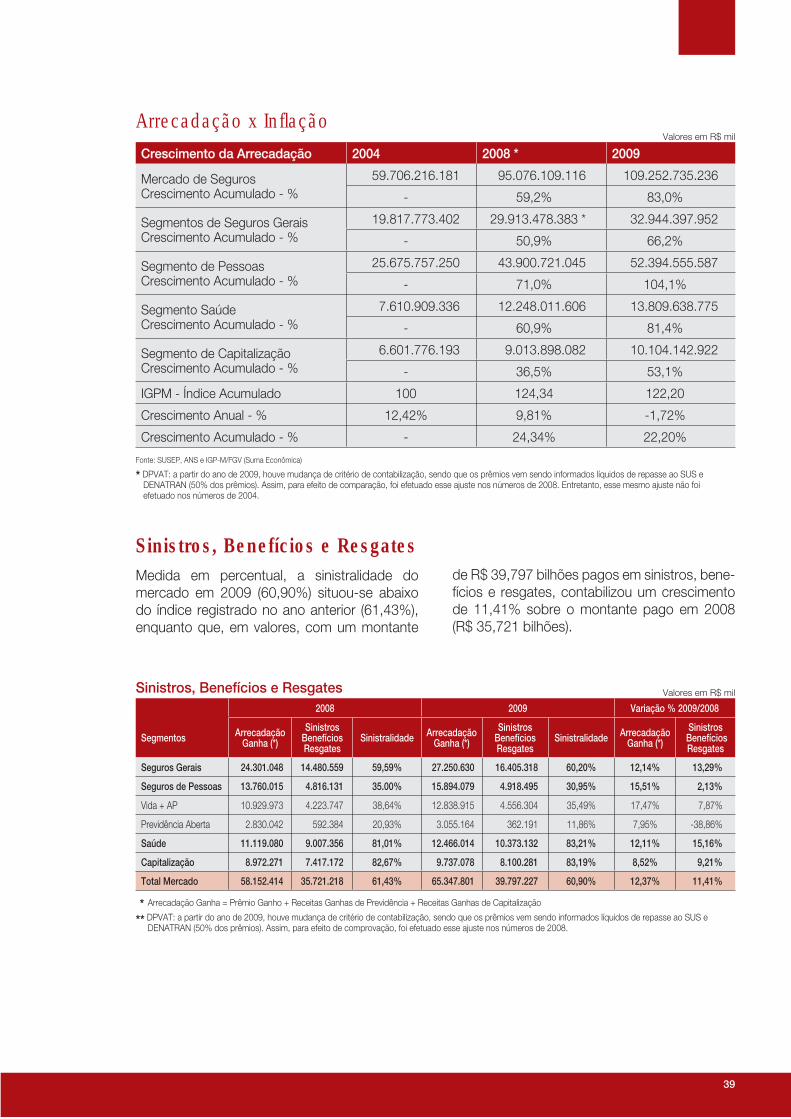

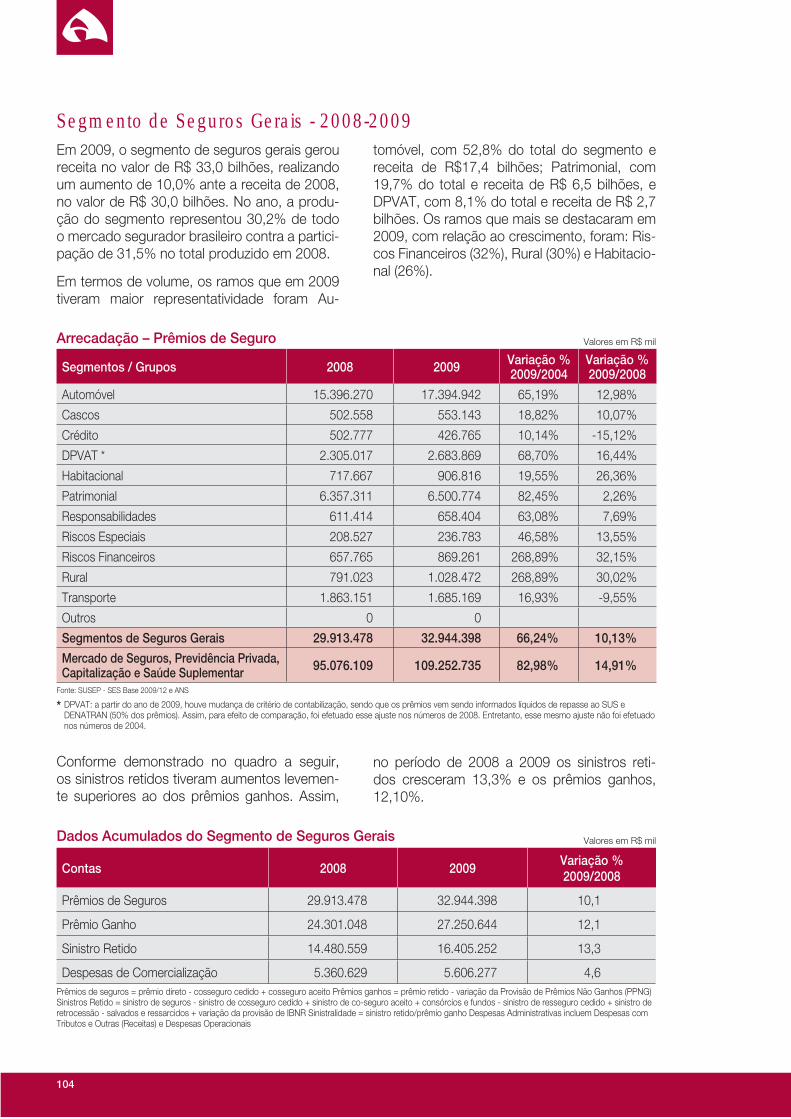

No ano, o mercado arrecadou um total de R$109,25 bilhões em prêmios, contribuições e títulos de capitalização, o que represen-tou crescimen to de 14,91% em relação aos R$ 95,07 bilhões registrados no ano anterior.

O crescimento mais expressivo (19,35%) foi re-gistrado no segmento de Pessoas, vida e Pre-vidência, que auferiu receita global de R$ 52,39 bilhões, contra os R$ 43,90 bilhões re gistrados no ano anterior.

Mas essa boa perfor mance, com pequenas va-riações de índices para mais ou menos, tam-bém se repetiu nos demais segmentos do mer-cado: 10,13% nos seguros de gerais; 12,75% no segmen to de saúde suplementar; 12,10% no segmento de capitalização.

Os maiores destaques por ramos no ano de 2009, fi cam para os crescimentos muito acen-tuados de 28,07% do VGBL, em razão do seu peso relativo na arrecadação total do mercado, além dos seguros de automóvel com cresci-mento de 12,98%, além dos expressivos cres-cimentos individuais bem acima da média dos ramos risco fi nanceiro (32,15%), seguro rural (30,02%) e seguro habitacional (26,36%).

O Seguro DPVAT, com prêmios totais em montante superior a R$ 2,68 bilhões, registrou uma boa performance com um crescimento de 16,44% no ano de 2009.

Arrecadação Entre 2004 e 2009 a produção do mercado registrou crescimento acumulado de 82,98%, como resulta do do crescimento global do seg-

mento de pessoas (104,06%), para o qual con-correu expressivamente o VGBL (crescimento de 185,18% no período), cuja produção passou de R$ 10,56 bilhões em 2004 para R$ 30,13 bi-lhões em 2009, mantendo uma trajetória cons-tante de crescimento no período.

Ainda no segmento de pessoas, merece des-taque os seguros de acidentes pessoais, que acumulou um crescimento de 133,24% de 2004 até 2009, sendo que a arrecadação pas-sou de R$ 1,09 bilhões para R$ 2,54 bilhões.

Nesse mesmo período, o segmento de segu-ros ge rais registrou crescimento acumulado de 66,24%, ao passar de uma produção de R$19,81 bilhões em 2004, para R$ 32,94 bilhões em 2009, com destaque para os crescimentos acentuados de 268,89% no ramo de riscos fi -nanceiros, tendo a produção de R$ 235 milhões passado para R$ 869 milhões e também o segu-ro rural, que acumulou crescimento de 268,89%, passando a produção de R$ 278 milhões para R$ 1.028 milhões no ano passado.

Ainda dentro do segmento de seguros gerais, pelo volume total de negó cios, o ramo automó-vel continua liderando a produção desde 2004, ao registrar uma receita de prêmios da ordem de R$ 17,39 bilhões em 2009, em relação a R$ 10,53 bilhões em 2004, com crescimen-to de 65,19% no período, seguido pelo ramo patrimonial que passou de uma produção de R$ 3,56 bilhões para R$ 6,50 bilhões em 2009, com crescimento acumulado no período de 82,45%.

O segmento de saúde passou de uma produ-ção de R$ 7,61 bilhões para R$ 13,80 bilhões, o que representou um crescimento acu mulado de 81,45% entre 2004 e 2009.