Informe Anual Fenaseg 2004

122

description

Informe Anual 2004

Transcript of Informe Anual Fenaseg 2004

Winston Churchill

“Se me fosse possível, escreveria a

palavra seguro no umbral de cada porta,

na fronte de cada homem, tão

convencido estou de que o seguro pode,

mediante um desembolso módico, livrar

as famílias de catástrofes irreparáveis.”

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 20052

Conselhos/Diretoria

Mercado em 2004 - 2005:

a modernização institucional

Um dia sem seguro

O Mercado de Seguros Brasileiro -

2004 e 1º semestre de 2005

Mercado de Seguros Brasileiro 2004

Seguros

Rentabilidades

Classificação dos Ramos por

Segmentos e Grupos

Mix das Carteiras 1999-2004

Seguro Auto

Seguro Saúde

Seguro de Pessoas

Distribuição dos Ramos - Prêmio de Seguro

por UF - 2004

Previdência Complementar Aberta

Capitalização

Participação do Capital Estrangeiro no

Mercado de Seguros

As Empresas do Mercado

de Seguros 2004

Mercado de Seguros Brasileiro –

1º semestre/2005

Mercado de Seguros Brasileiro

Segmento de Danos

Segmento de Saúde

Segmento de Pessoas

Segmento de Capitalização

Provisões Técnicas

Patrimônio Líquido

Índice

Mercado Internacional de Seguros

Mercado Mundial

América Latina

Sistema Nacional de Seguros Privados

CNSP - Conselho Nacional de Seguros Privados

SUSEP - Superintendência de Seguros Privados

IRB-Brasil Re

Sociedades Seguradoras, de Capitalização

e Entidades Abertas de Previdência

Complementar

Corretores de Seguros

Saúde Suplementar

Resseguro

Fenaseg

Organograma

Funções Básicas

Eventos

Atividades da Fenaseg

Comissões Técnicas

Grupos de Trabalho

Estudos e Pesquisas Técnicas

Relações e Negociações Internacionais

Plano Integrado de Prevenção e Redução

da Fraude em Seguros

Projetos e Serviços

Câmaras e Comissões

Área Jurídica

Relações Governamentais

Comunicação Social

Biblioteca

Convênio DPVAT

Atividades dos Sindicatos Regionais

Encartes

3

4

8

10

11

16

20

22

24

30

31

33

35

37

38

40

44

48

49

50

51

52

53

54

55

56

57

59

61

63

63

64

65

66

67

69

71

72

73

73

81

82

84

87

93

95

96

105

108

109

109

111

112

112

3

Informe Fenaseg 2004 e 1º semestre de 2005 3

PRESIDENTEJoão Elisio Ferraz de CamposCentauro Seguradora S.A.VICE-PRESIDENTESCasimiro Blanco GomezPorto Seguro Cia. de Seguros GeraisLuiz Tavares Pereira FilhoBradesco Seguros e PrevidênciaNilton MolinaIcatu Hartford Seguros S.A.Olavo Egydio Setúbal JuniorItaú Seguros S.A.Oswaldo Mário Pêgo de Amorim AzevedoSul América Cia. Nacional de SegurosRenato Campos Martins FilhoSeguradora Brasileira de Crédito à ExportaçãoDIRETORESFederico BaroglioGenerali do Brasil - Cia. Nacional de SegurosFlavio BauerACE Seguradora S.A.José Ismar Alves TôrresBrasilcap Capitalização S.A.Luiz Eduardo Loureiro VelosoUnibanco AIG Seguros S.A.Maurício Accioly NevesReal Seguros S.A.Mauro César BatistaSeguradora Roma S.A.Vilson Ribeiro de AndradeHSBC Seguros (Brasil) S.A.

MEMBROS NATOS(Presidentes dos Sindicatos)

Alberto Oswaldo Continentino de AraújoMinas GeraisCia. de Seguros Minas Brasil S.A.Antonio Tavares CâmaraBahiaCia. de Seguros Aliança da BahiaJoão Gilberto PossiedeParanáJ. Malucelli Seguradora S.A.Luiz Tavares P ereira FilhoRio de JaneiroBradesco Seguros e PrevidênciaMiguel Junqueira PereiraRio Grande do SulCia. de Seguros Previdência do SulMucio Novaes de Albuquerque CavalcantiPernambucoCia. Excelsior de SegurosPaulo Miguel MarracciniSão PauloAGF Brasil Seguros S.A.Paulo LückamnnSanta CatarinaHDI Seguros S.A.

CONSELHO FISCALEfetivosJorge Carvalho

Lúcio Antônio MarquesCia. de Seguros Previdência do SulMarivaldo MedeirosMarítima Seguros S.A.SuplentesJosé Maria Souza Teixeira CostaCompanhia de Seguros Aliança da BahiaLuiz Pereira de SouzaTokio Marine Brasil Seguradora S.A.Thomas Kelly BattRoyal SunAlliance Seguros (Brasil) S.A.

Fenaseg - Conselho ConsultivoPRESIDENTEJoão Elisio Ferraz de CamposCentauro Seguradora S.A.MEMBROS EFETIVOSAcacio Rosa de Queiroz FilhoChubb do Brasil Cia. de SegurosAntonio Cássio dos SantosMapfre Vera Cruz Seguradora S.A.Carlos dos SantosAlfa Seguros e Previdência S.A.Federico BaroglioGenerali do Brasil - Cia. Nacional de SegurosFrancisco Caiuby VidigalMarítima Seguros S.A.Jayme Brasil GarfinkelPorto Seguro Cia. de Seguros GeraisJosé Américo Peón de SáÁurea Seguradora S.A.José Castro Araújo RudgeUnibanco AIG Seguros S.A.Luis Emilio MauretteLiberty Paulista Seguros S.A.Luiz Carlos Trabuco CappiBradesco Seguros e PrevidênciaLuiz de Campos SallesItaú Seguros S.A.Mário José Gonzaga PetrelliIcatu Hartford Seguros S.A.Maurício Accioly NevesReal Seguros S.A.Nilton MolinaMongeral S.A. Seguros e PrevidênciaPatrick Antonio Claude de Larragoiti LucasSul América Cia. Nacional de SegurosPedro Pereira de FreitasAmerican Life Cia. de SegurosPedro Purm JuniorZurich Brasil Seguros S.A.

MEMBROS NATOS(Presidentes dos Sindicatos)

Alberto Oswaldo Continentino de AraújoMinas GeraisCia. de Seguros Minas BrasilAntonio Tavares CâmaraBahiaCia. de Seguros Aliança da BahiaJoão Gilberto PossiedeParanáJ. Malucelli Seguradora S.A.Luiz Tavares Pereira FilhoRio de JaneiroBradesco Seguros e PrevidênciaMiguel Junqueira PereiraRio Grande do SulCia. de Seguros Previdência do SulMucio Novaes de Albuquerque CavalcantiPernambucoCia. Excelsior de SegurosPaulo Miguel MarracciniSão PauloAGF Brasil Seguros S.A.Paulo LückamnnSanta CatarinaHDI Seguros S.A.

Conselho de Representantes

Fenaseg - Diretoria

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 20054

O mercado de seguros brasileiro – que compreende os

segmentos de seguros, capitalização e previdência

complementar aberta – viveu em 2004 um ano de im-

portantes conquistas e avanços em sua vida

institucional.

No primeiro semestre, o acontecimento mais relevante

foi o lançamento do II Plano Setorial da Indústria de

Seguros, documento programático em que foram defi-

nidos os vetores de funcionamento e metas de produ-

ção do setor que, nos próximos anos, deverá elevar de

3,2% para 5% o montante de sua participação no PIB

brasileiro.

No segundo semestre, tiveram início as discussões ple-

nárias do comitê encarregado da elaboração de um Có-

digo de Ética e Guias de Boas Práticas para o mercado.

Em seu conjunto, esses documentos disciplinam a ade-

são formal das empresas do setor, e de seus agentes e

colaboradores, a um conjunto de princípios de justiça e

de verdade, que devem formar a consciência social e re-

presentar um imperativo de conduta a ser adotado por

companhias seguradoras, entidades de previdência com-

plementar aberta e empresas de capitalização. O enri-

quecimento do debate em torno do Código e dos Guias

estendeu-se pelo primeiro semestre de 2005, estando

prevista sua finalização ainda neste exercício.

Ao longo de 2004, registrou-se também o início da im-

plantação de ouvidorias singulares – de cada empresa

ou coletivas, como a que presentemente atua dentro

do Convênio DPVAT. Idealizadas para funcionarem como

centros de consciência crítica, na busca de soluções

mais rápidas para conflitos entre empresas e consumi-

dores, as ouvidorias vêm atuando, desde então, como

verdadeiros instrumentos facilitadores do exercício da

cidadania. O que representa um ganho significativo

para toda a sociedade brasileira.

Em julho, como resultado de parceria de cooperação

entre a Fenaseg, o Sindicato das Seguradoras do Esta-

do do Rio de Janeiro, a Secretaria Estadual de Seguran-

ça e o Detran do Rio de Janeiro, foi inaugurado o Pátio

Legal, destinado a recolher – em depósito único – veícu-

los roubados que tenham sido recuperados ou apreen-

didos pela polícia. O Pátio ocupa área de 20 mil metros

quadrados e tem capacidade para receber e guardar

até 1.500 automóveis simultaneamente, e vai contar com

extensão da Delegacia de Roubos e Furtos de Automó-

veis (DRFA), que controlará todo o processo de recupe-

Mercado em 2004 - 2005:a modernização institucional

5

Informe Fenaseg 2004 e 1º semestre de 2005 5

ração e restituição dos veículos. Funcionará 24 horas

para o recolhimento dos veículos, mas o atendimento ao

público será feito em horário comercial, das 9h às 17h,

de segunda a sexta-feira. Implantado inicialmente no

Rio de Janeiro, o projeto do Pátio Legal deverá se esten-

der, mais tarde, a outros municípios e estados.

Internamente, a Fenaseg criou e implantou no primeiro

semestre de 2005 a diretoria de Capitalização, destina-

da a centralizar e sistematizar a condução dos projetos

de desenvolvimento corporativo do mercado, bem como

o acompanhamento e interação com os órgãos de

regulação e fiscalização do setor. De imediato, a nova

diretoria deverá participar da discussão do projeto de

norma que regulamenta, em moldura modernizada, a

atividade de capitalização no Brasil.

Com vistas ao aperfeiçoamento das práticas de mer-

cado, a Fenaseg atuou junto com as instituições do

mercado na definição de um Caderno de Projeções,

instrumento aferidor de comportamento setorial e de

orientação de estratégias empresariais. O Caderno

compreende um conjunto de estimativas semestrais

e anuais do mercado de Seguros – segmentado em

Danos, Saúde, Pessoas e Capitalização. Entre os da-

dos considerados figuram a atividade (receitas, des-

pesas e resultado líquido) e a situação patrimonial

das empresas (aplicações, reservas, patrimônio, ati-

vo total). O Caderno, que tem apoio em banco de

dados com informações coletadas a partir de 1993,

representará boa ferramenta de auxílio na tomada

de decisões empresariais.

Em 2004, atendendo a manifestação de vontade de

suas associadas, a Fenaseg contratou a empresa inter-

nacional de consultoria, Booz Allen, para projetar mo-

delo novo de representação institucional do mercado

segurador. Lideranças e dirigentes de empresas de

seguros, previdência privada, capitalização e ressegu-

ros foram consultados e para que a partir de suas idéias,

opiniões e sugestões fosse elaborado um novo modelo

de representação estruturado em uma confederação

nacional para a indústria de seguros, com as respecti-

vas federações especializadas por ramo de atuação.

Os estudos também evidenciaram que a Confedera-

ção, nos termos da proposta, agregaria a vantagem de

dar unicidade de voz corporativa aos vários segmentos

que operam no mercado, que é diversificado quanto à

natureza das empresas que o compõem. Permitirá, tam-

bém, que se supere a atual dificuldade de representa-

ção diante do Judiciário, que nem sempre percebe a

Confederação do Sistema Financeiro (Consif) como re-

presentante legítima da indústria de seguros, ou dian-

te do Legislativo, diante do qual o modelo vigente de

filiação confederativa tem sido apresentado como ne-

buloso e controvertido.

A própria SUSEP, órgão de regulação, tem se manifes-

tado a favor da distinção entre o conceito amplo de

instituição financeira e a atividade seguradora, que se

reveste de natureza específica e integra o Sistema Na-

cional de Seguros Privados. Também a Advocacia Ge-

ral da União, em Parecer AGU/MP 03/05, já se manifes-

tou sobre a distinção entre seguradoras e instituições

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 20056

financeiras, concluindo que os estabelecimentos de

seguros, resseguros, previdência e capitalização não

integram o Sistema Financeiro Nacional, mas o Siste-

ma Nacional de Seguros Privados. A Confederação

Nacional da Indústria de Seguros poria fim à zona cin-

zenta dessa indefinição institucional.

O mercado de resseguros no Brasil manteve em 2004 e

2005 a trajetória de sua esperada redefinição

institucional, iniciada em 1996 com a quebra do mono-

pólio, e aprofundada em 1999 com a transferência de

funções regulatórias e fiscalizatórias para a SUSEP. Em

março de 2005, por iniciativa do Ministério da Fazenda,

foi apresentado o Projeto de Lei Complementar

249/2005, que define uma política de resseguro,

co-seguro, retrocessão e sua intermediação, seguro no

exterior e operações em moeda estrangeira no merca-

do securitário. O interesse do mercado pelo aprofunda-

mento dessa questão pode ser expresso nas dimen-

sões deste segmento que, em 2004, auferiu prêmios

em montante superior a R$ 2,8 bilhões, dos quais cerca

de 50% foram retrocedidos ao mercado internacional.

Em 2004, foi criada a Comissão de Controles Internos

da Fenaseg com objetivo de estudar as metodologias

e assegurar, em conjunto com as demais áreas, a

adequação, fortalecimento e o funcionamento dos

sistemas de controles internos das empresas, procu-

rando mitigar os riscos de acordo com a complexi-

dade de seus negócios, bem como disseminar a cul-

tura de controles para assegurar o cumprimento de

leis e regulamentos existentes.

O mercado manteve em 2004 a tendência já histórica

de consistência em seu fortalecimento, ao registrar ex-

pansão de 17,25% no volume agregado de suas recei-

tas: R$ 60,0 bilhões contra R$ 51,1 bilhões no exercício

anterior. Com esses números, a participação global do

faturamento do setor no PIB brasileiro elevou-se de

3,29%, registrados em 2003, para 3,39% no ano de 2004.

Na atividade de seguro, o montante de prêmios arreca-

dados no período foi de R$ 45,1 bilhões, com aumento

de 20,83% sobre o ano de 2003. A previdência comple-

mentar aberta repetiu a performance registrada no ano

anterior, e apresentou crescimento de 5,80% com re-

ceita de R$ 8,2 bilhões em contribuições previ-

denciárias. A capitalização manteve-se em patamar de

crescimento próximo ao do exercício anterior, 9,87%, e

auferiu receita de R$ 6,6 bilhões.

A sinistralidade no mercado brasileiro de seguros apre-

sentou em seu índice agregado: 66,98%, contra 68,49%

em 2003, e 66,93% em 2002. O ramo de Saúde man-

tém-se como detentor da mais alta sinistralidade, ao

registrar 87,23% em 2004. O volume global de sinistros

retidos de todo o mercado segurador atingiu R$ 19,4

bilhões em 2004, contra R$ 18,2 bilhões em 2003.

Relevante registrar que o montante global das provi-

sões técnicas do mercado segurador também apre-

sentou expressivo crescimento: R$ 86,7 bilhões em 2004

contra R$ 66,1 bilhões em 2003. Destaque-se que o

segmento de seguros acumulou reservas no montante

de R$ 35,0 bilhões (crescimento de 51,01% sobre o

7

Informe Fenaseg 2004 e 1º semestre de 2005 7

total de R$ 23,2 bilhões registrados em 2003). Na previ-

dência complementar aberta o montante de reservas

atingiu R$ 42,6 bilhões, com crescimento de 22,86%

sobre os R$ 34,7 bilhões registrados em 2003. E na

capitalização, provisões técnicas chegaram a R$ 9,1

bilhões, com crescimento de 11,19% sobre os R$ 8,2

bilhões registrados no ano anterior.

Acrescenta-se a esses recursos o patrimônio das em-

presas que operam no mercado, no montante de

R$ 28,7 bilhões em 2004, como garantia suplementar

das suas obrigações, acumulando um volume total de

investimentos de R$ 115,4 bilhões.

Com esses números, o mercado segurador brasileiro

confirmou sua condição de segmento de maior taxa

de crescimento na formação de poupança em toda a

economia brasileira, superando largamente os R$ 92,4

bilhões em investimentos acumulados no exercício

anterior.

João Elisio Ferraz de Campos

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 20058

Um dia sem seguro

O mercado de seguros comemorou no último dia 14

de maio o “Dia Continental do Seguro”. A data, insti-

tuída há mais de cinqüenta anos para estimular a

aproximação entre os profissionais de seguros das

Américas, deve servir também - particularmente quan-

do se intensificam as relações entre os países do

nosso continente - para fazermos uma reflexão sobre

o papel do seguro na sociedade.

O setor de seguros, previdência complementar e ca-

pitalização é responsável pelo dinamismo de diver-

sos segmentos da economia que os números, por si

só, nem sempre revelam. O que significam os R$ 29,4

bilhões de indenizações e benefícios pagos no ano

passado? Se analisarmos, por exemplo, o ramo de

automóveis, vamos constatar que o valor de R$ 6,9

bilhões pago em cerca de 1,8 milhão de sinistros

equivale à metade do faturamento de uma montadora

como a Volkswagen, que produz cerca de 570 mil

veículos por ano e tem 24 mil empregados. E as 170

mil indenizações anuais (média de R$ 22 mil) por

óbitos representam cerca de 30% dos falecimentos

ocorridos na faixa etária da população economica-

mente ativa (entre 20 e 74 anos).

Meu sentimento é de que as pessoas, embora suas

vidas estejam marcadas individual e coletivamente

pela proteção dos seguros, não têm consciência da

sua importância. E não têm porque é muito difícil

imaginar como seria um dia sem seguro, ou seja, um

dia em que os riscos de todas as atividades huma-

nas deixariam de estar cobertos por seguros.

Se isso acontecesse, os aviões não levantariam

vôo, os navios não deixariam os portos e o trans-

porte de pessoas em geral não funcionaria pela

falta da proteção do seguro de vida e acidentes

pessoais. Milhares de atendimentos médico-hos-

pitalares não se realizariam sem seguro saúde.

Milhares de veículos provavelmente não circu-

lariam porque seus proprietários não correriam o

risco de acidentes sem o seguro de automóveis.

Conseqüentemente, milhares de oficinas e seus

empregados não teriam trabalho e poucos carros

novos seriam vendidos, porque muito pouca gen-

te se arriscaria a retirar um veículo das concessio-

nárias sem antes fazer o seguro. As grandes plan-

tas industriais parariam de produzir porque os em-

presários, certamente, não admitiriam que seus in-

vestimentos e seus empregados ficassem expos-

tos aos riscos sem a cobertura do seguro. O co-

mércio sofreria um impacto sem precedentes, com

os produtos presos em seus depósitos e impedi-

dos de chegar a seus destinos, dentro dos países

e no exterior, por falta da cobertura do seguro. E o

desenvolvimento tecnológico ficaria estagnado

porque nenhum avanço acontece, nenhum satéli-

te é lançado ao espaço sem a proteção do seguro.

9

Informe Fenaseg 2004 e 1º semestre de 2005 9

Fenaseg

De um modo geral, todas as pessoas e atividades

seriam afetadas em suas vidas e seus negócios se

houvesse “um dia sem seguro”. Os prejuízos sócio-

econômicos equivaleriam aos de uma imensa greve

geral sem piquetes e passeatas, mas com seqüelas

que permaneceriam indefinidamente no inconscien-

te das pessoas.

Se acontecesse “um dia sem seguro” e se esse dia

fosse o dia 11 de setembro de 2001, por exemplo, as

vítimas do atentado de Nova Iorque não receberiam

as indenizações, calculadas entre 70 e 100 bilhões

de dólares, por morte, danos materiais, lucros

cessantes etc.

O papel do seguro, em seu conceito mais abrangente, é

esse: dar às pessoas tranqüilidade para sonhar, ousar e

realizar com a certeza de que os riscos de viver e traba-

lhar têm a proteção de uma instituição: a instituição

seguro. Um fato narrado pelo escritor italiano Giovanni

Pappini em uma de suas histórias sobre uma visita a

Nova Iorque retrata bem essa questão. Diz ele que, mui-

to impressionado com a grandiosidade da cidade vista

dos últimos andares do Empire State Building, comen-

tou que lhe parecia impossível que os homens tivessem

sido capazes de construir tudo aquilo.

O empresário Henry Ford, também presente, ao ouvir o

comentário de Pappini, teria argumentado: “O senhor

se engana quando pensa que essa cidade foi feita pe-

los homens. Quem a fez foram os seguros. Sem seguro

não teríamos os edifícios, porque nenhum homem se

atreveria a trabalhar nessas alturas com o risco de cair

e morrer, deixando sua família na miséria; sem seguro,

nenhum empresário investiria milhões em uma constru-

ção como esta sabendo que uma simples fagulha po-

deria reduzir tudo a cinzas; sem seguro, nada circularia

pelas ruas porque ninguém correria o risco de, a qual-

quer momento, sofrer um acidente sem cobertura.

E isso não acontece só nos Estados Unidos, mas em

todo o mundo, cuja tranqüilidade repousa sobre a base

dos seguros.”

João Elisio Ferraz de Campos

Presidente da Federação Nacional das Empresas de

Seguros e de Capitalização - Fenaseg

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200510

2004 e

Mercadode Seguros

Brasileiro

20051º semestre

Informe Fenaseg 2004 e 1º semestre de 2005 11

No Brasil, de 1998 a 2004, o mercado de seguros apre-

sentou um crescimento de 129,00%. O segmento que

mais se destacou neste período foi o de previdência

complementar aberta, que cresceu 155,10%, seguido

pelo segmento de seguros, com crescimento de

132,51%, e pelo segmento da capitalização, com cres-

cimento de 86,19%.

Em 2004, a receita de prêmios de seguros, contribuições

previdenciárias e prêmios de capitalização alcançou o

total de R$ 60,0 bilhões. Em comparação com a receita

de 2003, de R$ 51,1 bilhões, houve aumento de 17,25%.

A atividade de seguros, incluindo o segmento de da-

nos, saúde e de pessoas (com exclusão da previdência

complementar aberta) registrou aumento, na receita

de prêmios, de 20,8%, passando de R$ 37,3 bilhões em

2003 para R$ 45,1 bilhões em 2004.

O segmento de danos, em 2004, realizou receitas de

prêmios de R$ 19,818 bilhões, com aumento de 13,1%

em relação à arrecadação de 2003, de R$ 17,518 bi-

lhões. Para sua realização, o segmento contou com o

desempenho do grupo auto, que evidenciou receitas

de R$ 10,5 bilhões, com aumento de 17,8% em relação

a 2003, de R$ 8,9 bilhões.

O grupo auto, em 2004, teve o melhor desempenho da

atividade de seguros, precedido tão somente pelo VGBL.

Mercado de Seguros Brasileiro 2004

Em 2004, o segmento de saúde apresentou cresci-

mento de 15%, demonstrando toda sua vitalidade

apesar dos entraves criados pelo tabelamento dos

preços, que não permitiu a cobertura dos custos.

Estes expandiram-se em função da ampliação dos

atendimentos, ampliação essa imposta sem a corre-

ta contrapartida nos preços. A resposta das empre-

sas, em razão da desistência de muitos usuários dos

planos de saúde individual, mais onerosos, e na ten-

tativa de fazer frente à deterioração de suas contas

econômicas, foi a concentração de esforços na ven-

da dos planos de saúde grupal. De 2003 para 2004, a

receita de prêmios de saúde individual teve um cres-

cimento de apenas 2,6%, contra um aumento de

22,4% da saúde grupal.

O grupo vida + acidentes pessoais evidenciou aumen-

to de 34,0% (de R$ 13,2 bilhões para R$ 17,6 bilhões),

com forte impulso do VGBL (+50% : de R$ 7,0 bilhões

para R$ 10,6 bilhões).

O aumento, em 2004, das rendas de contribuições da

previdência complementar aberta não passou de 5,80%,

com as seguradoras aumentando a arrecadação de

6,33% e as EAPCs registrando queda de 2,50%.

O aumento das receitas com títulos de capitalização

foi de 9,87%, com o total de 2004 de R$ 6,617 bilhões

ante o total de R$ 6,023 bilhões, de 2003.

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200512

1998 1999 2000 2001 2002

R$ milVar iação%2003 2004 2004/1998

17.518.739

8.940.534

3.456.819

1.469.618

771.126

1.176.636

163.718

251.901

412.777

543.231

192.066

139.536

777

6.617.610

13.191.102

5.208.374

7.041.239

1.165

940.325

37.327.451

7.319.223

465.295

-

7.784.518

6.022.577

51.134.546

DANOS

AUTOMÓVEL

PATRIMONIAL

DPVAT

HABITACIONAL

TRANSPORTE

RISCOS FINANCEIROS

CRÉDITO

RESPONSABILIDADES

CASCOS

RURAL

RISCOS ESPECIAIS

OUTROS

SAÚDE

PESSOAS (VIDA + AP)

VIDA INDIVIDUAL/GRUPO/APC/OUTROS

VGBL INDIVIDUAL

VGBL COLETIVO

ACIDENTES PESSOAIS

TOTAL SEGUROS

PREVIDÊNCIA COMPLEMENTAR ABERTA

SEGURADORAS

ENTIDADES SEM FINS LUCRATIVOS

ENTIDADES COM FINS LUCRATIVOS

TOTAL PREVIDÊNCIA ABERTA

TOTAL CAPITALIZAÇÃO

TOTAL MERCADO DE SEGUROS

11.040.883

6.601.831

1.513.891

763.445

1.069.870

643.581

77.559

90.436

106.362

115.087

40.319

17.181

1.321

4.295.188

4.061.989

3.499.836

-

-

562.153

19.398.060

2.564.739

315.473

348.477

3.228.689

3.553.996

26.180.745

11.194.990

6.296.512

1.530.938

1.047.978

1.009.619

752.409

74.039

98.716

122.898

168.484

52.880

38.061

2.455

4.923.668

4.168.298

3.552.425

-

-

615.873

20.286.956

3.061.473

332.314

503.810

3.897.596

4.090.174

28.274.726

12.592.385

7.293.101

1.712.137

1.209.796

893.294

834.971

97.824

129.968

154.002

157.291

79.946

28.457

1.598

5.694.418

4.706.129

4.005.868

-

-

700.261

22.992.932

4.381.062

356.511

640.756

5.378.329

4.391.491

32.762.753

14.065.983

7.945.472

2.105.571

1.280.997

797.715

980.295

122.670

155.036

193.147

274.887

81.137

128.700

355

6.063.217

5.212.138

4.384.840

-

-

827.298

25.341.338

6.321.586

383.218

820.223

7.525.028

4.789.563

37.655.929

15.578.287

8.202.439

2.776.033

1.418.149

776.634

1.071.081

189.677

191.218

281.777

440.684

105.441

123.445

1.710

6.326.594

8.244.380

4.742.842

2.547.698

-

953.840

30.149.261

6.735.440

410.772

-

7.146.211

5.217.204

42.512.677

19.818.232

10.530.878

3.562.969

1.590.932

758.536

1.441.228

235.644

387.459

403.724

465.535

278.803

161.541

982

7.611.541

17.671.846

6.012.945

10.207.147

359.131

1.092.624

45.101.620

7.782.576

453.662

-

8.236.238

6.617.227

59.955.084

79,50%

59,51%

135,35%

108,39%

(29,10)%

123,94%

203,82%

328,43%

279,57%

304,51%

591,50%

840,25%

(25,65)%

77,21%

335,05%

71,81%

-

-

94,36%

132,51%

203,45%

43,80%

-

155,10%

86,19%

129,00%

Fontes: SUSEP e ANS

Segmento de Seguros, Previdência Complementar Aberta e Capitalização 1998/2004Arrecadação (*)

Segmentos/Grupos

* Prêmios de Seguros, Contribuições Retidas e Receita Retida de Capitalização

Informe Fenaseg 2004 e 1º semestre de 2005 13

Em 2004, o crescimento das provisões técnicas foi de

31,3%, muito maior que o aumento de 17,25% das re-

ceitas, mas com uma pequena flexão em relação ao

ritmo de crescimento do ano anterior, de 36,5%. Dessa

forma, o aumento dos últimos dois anos foi de 79,2%,

acumulando o total das provisões, em 2004, recursos

no valor de R$ 86,743 bilhões.

Fazendo parte deste total, a atividade de seguros eviden-

ciou provisões no valor de R$ 35,010 bilhões, com aumento

de 51,0% em relação a 2003, de R$ 23,184 bilhões.

Responsável pela maior parte desse desempenho foi o

VGBL, que, em 2004, totalizou provisões no valor de

R$ 18,652 bilhões, com aumento de 91,2% sobre o total

de 2003, de R$ 9,756 bilhões.

Dentro da atividade de seguros, o desempenho do

VGBL foi, sem dúvida, o melhor: seu aumento, de

R$ 8,896 bilhões, representou 75% do aumento total,

de R$ 11,826 bilhões, das provisões de seguros.

As provisões relativas aos seguros de danos, seguros

de pessoas (grupo vida + acidentes pessoais, com

exclusão do VGBL) e de saúde totalizaram, em 2004,

R$ 15,706 bilhões, com aumento de 9,8% em relação

ao total de 2003, de R$ 14,301 bilhões.

As provisões técnicas da previdência complementar

aberta, no mesmo período, concretizaram um aumento

de 22,9%, passando de R$ 34,7 bilhões, em 2003, para

R$ 42,6 bilhões, em 2004.

O segmento da capitalização acumulou reservas da

ordem de R$ 9,1 bilhões, com aumento de 11,2% com

relação ao ano anterior.

No período 1998/2004, o patrimônio líquido consoli-

dado do mercado de seguros apresentou um cresci-

mento de 139,87%, passando de R$ 11,945 bilhões

em 1998 para R$ 28,6 bilhões em 2004. De 2003

para 2004, o aumento foi de R$ 2,289 bilhões, equi-

valente a 8,7%.

A atividade de seguros, com patrimônio líquido, em

2004, de R$ 19,6 bilhões, evidenciou aumento de 3,8%

em relação ao ano anterior, de R$ 18,9 bilhões.

Entretanto, foi o segmento de previdência complemen-

tar aberta que, em 2004, teve o patrimônio líquido com

o maior crescimento, de R$ 3,9 bilhões para R$ 6,3 bi-

lhões (+62,0%).

O patrimônio líquido da capitalização, em 2004, sofreu

queda de 23,5% (de R$ 3,575 bilhões para R$ 2,734

bilhões) em conseqüência da racionalização realizada

em empresas do mesmo grupo, que provocou redução

das estruturas, assim como do patrimônio líquido (me-

nos R$ 841,6 milhões).

A operação refletiu-se na alavancagem do segmento,

que passou de 1,96, em 2003, para 2,1 em 2004: o risco

patrimonial, todavia, não se alterou.

O total de recursos investidos nas provisões técni-

cas e no patrimônio líquido das empresas alcan-

çou, em 2004, o valor de R$ 115,4 bilhões, equiva-

lente a 6,5% do PIB: crescimento de mais de 3

pontos percentuais desde 1998, quando o mesmo

índice era de 3,3%. O desempenho do mercado

de seguros confirmou, mais uma vez, sua impor-

tância e vitalidade como fator de desenvolvimen-

to da economia brasileira.

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200514

Provisões Técnicas

MERCADOS

SEGUROS

CAPITALIZAÇÃO

PREVIDÊNCIA ABERTA

TOTAL MERCADO

379,94%

123,72%

529,18%

377,90%

Variação(%)2004/19982004

35.010.359

9.143.538

42.589.239

86.743.136

20032002200120001998 1999

23.184.299

8.223.082

34.665.477

66.072.858

14.443.496

7.202.962

26.754.328

48.400.786

10.194.149

6.315.391

20.782.833

37.292.372

10.569.238

5.534.615

13.665.447

29.769.300

8.789.891

4.579.035

9.917.372

23.286.297

7.294.706

4.087.049

6.769.011

18.150.766

R$ mil

Fontes: SUSEP e ANS

Patrimônio Líquido

MERCADOS

SEGUROS

CAPITALIZAÇÃO

PREVIDÊNCIA ABERTA

TOTAL MERCADO

131,98%

15,92%

456,97%

139,87%

Variação(%)2004/19982004

19.614.192

2.733.884

6.305.227

28.653.302

20032002200120001998 1999

18.894.140

3.575.500

3.894.160

26.363.800

13.369.994

3.003.125

3.909.030

20.282.149

11.321.226

3.159.167

3.326.474

17.806.867

9.765.170

3.513.456

2.027.620

15.306.246

9.851.530

3.371.659

1.369.973

14.593.162

8.454.989

2.358.454

1.132.061

11.945.504

R$ mil

Fontes: SUSEP e ANS

Investimentos

MERCADOS

SEGUROS

CAPITALIZAÇÃO

PREVIDÊNCIA ABERTA

TOTAL MERCADO

246,83%

84,27%

518,83%

283,42%

Variação(%)2004/19982004

54.624.551

11.877.422

48.894.466

115.396.439

20032002200120001998 1999

42.078.439

11.798.582

38.559.637

92.436.658

27.813.490

10.206.087

30.663.358

68.682.935

21.515.375

9.474.558

24.109.307

55.099.240

20.334.408

9.048.071

15.693.067

45.075.546

18.641.421

7.950.694

11.287.345

37.879.460

15.749.695

6.445.503

7.901.072

30.096.270

R$ mil

Fontes: SUSEP e ANS

Distribuição dos Ativos Garantidores das Provisões Técnicas

Entidades Abertas dePrevidência Complementar

Dezembro de 2004

%TotalProv. Téc. %Total

Prov. Téc. %TotalProv. Téc. %Total

Prov. Téc.

Seguradoras Companhiasde Capitalização Total

Ativos Garantidores

Renda Fixa

Renda Variável

Imóvel

Títulos Públicos

Fundos de PGBL

Fundos de VGBL

Total

R$ mil

50.045.375

1.418.878

343.886

15.079.740

16.512.954

18.652.019

102.052.852

49,04%

1,39%

0,34%

14,78%

16,18%

18,28%

100%

77,80%

4,41%

0,46%

17,33%

-

-

100%

7.302.433

414.315

43.047

1.626.885

-

-

9.386.681

68,84%

0,39%

0,46%

30,21%

0,10%

-

100%

5.782.955

32.679

38.945

2.537.341

8.178

-

8.400.098

43,86%

1,15%

0,31%

12,95%

19,59%

22,13%

100%

36.959.987

971.883

261.894

10.915.514

16.504.776

18.652.019

84.266.073

Fontes: SUSEP e ANS

Informe Fenaseg 2004 e 1º semestre de 2005 15

Total Arrecadado pelo Mercado de Seguros em Relação ao PIB

Total dos Investimentos em Relação ao PIB

200320022000199919981997 2001

2,87% 2,86% 2,90%2,98%

3,14% 3,16%

3,29%

2004

3,39%

200320022000199919981997 2001

2,81%3,29%

3,89% 4,09%4,59%

5,10%

5,94%

Fontes: IBGE, SUSEP e ANS

6,53%

2004

Fontes: IBGE, SUSEP e ANS

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200516

Em 2004, a atividade de seguros foi realizada por 130

empresas que arrecadaram receitas de prêmios de

seguros no valor de R$ 45,1 bilhões, com um aumento

de 21,0% em relação à receita de 2003, de

R$ 37,3 bilhões.

O grupo vida e acidentes pessoais, incluído o VGBL,

teve, em 2004, o melhor desempenho: o aumento foi de

34% em relação a 2003, passando de R$ 13,191 bilhões

para R$ 17,672 bilhões. A quota de mercado

correspondente alcançou 39,2%. O VGBL, com

arrecadação de R$ 10,6 bilhões, representou cerca de

60% das receitas do grupo.

A maior receita de prêmios de seguros, em 2004,

continuou sendo a do segmento de danos, no valor de

SegurosR$ 19,818 bilhões. O aumento, em relação à receita de

2003, de R$ 17,519 bilhões, foi de 13,1%. A quota de

mercado correspondente passou a ser de 43,9%.

Faz parte deste segmento o grupo auto, cuja receita de

prêmios evoluiu de R$ 8,9 bilhões em 2003 para R$ 10,5

bilhões, em 2004; o aumento de 17,8% refletiu o

aumento das vendas de veículos novos, dos preços dos

veículos e do valor das apólices.

O segmento saúde, apesar das dif iculdades

enfrentadas, teve, em 2004, uma receita de

prêmios de R$ 7,611 bilhões. Em comparação com

a receita de 2003, de R$ 6,618 bilhões, o aumento

fo i de 15 ,0%, aumento anua l que não e ra

alcançado desde 2000.

Fontes: SUSEP e ANS

Segmentos/Grupos 1998

R$ milPrêmios de Seguros

1999 2000 2001 2002 2003 2004 Var. 04/98 Mix 2004

Automóvel

Patrimonial

DPVAT

Habitacional

Transportes

Riscos Financeiros

Crédito

Responsabilidades

Cascos

Rural

Riscos Especiais

Outros

Danos

Saúde

Vida

Acidentes Pessoais

Pessoas (Vida+AP)

TOTAL SEGUROS

6.601.831

1.513.891

763.445

1.069.870

643.581

77.559

90.436

106.362

115.087

40.319

17.181

1.321

11.040.883

4.295.188

3.499.836

562.153

4.061.989

19.398.060

6.296.512

1.530.938

1.047.978

1.009.619

752.409

74.039

98.716

122.898

168.484

52.880

38.061

2.455

11.194.990

4.923.668

3.552.425

615.873

4.168.298

20.286.956

7.293.101

1.712.137

1.209.796

893.294

834.971

97.824

129.968

154.002

157.291

79.946

28.457

1.598

12.592.385

5.694.418

4.005.868

700.261

4.706.129

22.992.932

7.945.472

2.105.571

1.280.997

797.715

980.295

122.670

155.036

193.147

274.887

81.137

128.700

355

14.065.983

6.063.217

4.384.840

827.298

5.212.138

25.341.338

8.202.439

2.776.033

1.418.149

776.634

1.071.081

189.677

191.218

281.777

440.684

105.441

123.445

1.710

15.578.287

6.326.594

7.290.540

953.840

8.244.380

30.149.261

8.940.534

3.456.819

1.469.618

771.126

1.176.636

163.718

251.901

412.777

543.231

192.066

139.536

777

17.518.739

6.617.610

12.250.777

940.325

13.191.102

37.327.451

10.530.878

3.562.969

1.590.932

758.536

1.441.228

235.644

387.459

403.724

465.535

278.803

161.541

982

19.818.232

7.611.541

16.579.222

1.092.624

17.671.846

45.101.620

59,51%

135,35%

108,39%

(29,10)%

123,94%

203,82%

328,43%

279,57%

304,51%

591,50%

840,25%

(25,65)%

79,50%

77,21%

373,71%

94,36%

335,05%

132,51%

23,35%

7,90%

3,53%

1,68%

3,20%

0,52%

0,86%

0,90%

1,03%

0,62%

0,36%

0,00%

43,94%

16,88%

36,76%

2,42%

39,18%

100,00%

Informe Fenaseg 2004 e 1º semestre de 2005 17

A sinistralidade de 2004, de 66,98%, teve queda de

1,51 ponto percentual em relação à de 2003 (68,49%).

A queda foi provocada pelo segmento de danos (de

66,43% para 64,88%), e, principalmente, pelo segmento

de pessoas, cuja sinistralidade caiu de 6,34 pontos

percentuais (de 55,23% para 48,89%).

A sinistralidade do seguro saúde em 2004 foi mantida

sob controle, com aumento de tão somente 1 ponto

percentual (de 86,21% para 87,23%). Mesmo assim,

permaneceu em níveis muito elevados, prejudicando

qualquer economicidade da atividade, com risco para

sua sobrevivência, apesar dos esforços para expandi-la.

Fontes: SUSEP e ANS

Segmentos/Grupos 1998

Sinistralidade

1999 2000 2001 2002 2003 2004

Automóvel

Patrimonial

DPVAT

Habitacional

Transportes

Riscos Financeiros

Crédito

Responsabilidades

Cascos

Rural

Riscos Especiais

Outros

Danos

Saúde

Vida

Acidentes Pessoais

Pessoas (Vida+AP)

TOTAL SEGUROS

70,88%

63,12%

62,13%

70,15%

59,93%

69,80%

35,01%

46,66%

59,15%

66,61%

81,28%

275,70%

68,06%

79,67%

52,01%

25,24%

48,30%

66,61%

76,11%

66,81%

72,90%

43,94%

67,22%

75,47%

42,82%

73,65%

74,39%

37,95%

48,69%

120,79%

72,95%

79,02%

51,77%

24,10%

47,71%

69,00%

72,67%

64,76%

77,27%

39,34%

57,92%

40,02%

33,27%

61,12%

101,08%

78,46%

64,96%

321,24%

69,71%

80,30%

49,87%

23,76%

45,81%

67,29%

68,98%

60,10%

78,77%

29,10%

54,97%

88,66%

68,52%

85,28%

139,86%

50,46%

118,51%

(120,42)%

66,91%

83,19%

49,19%

25,29%

45,35%

66,48%

71,01%

54,62%

75,78%

34,15%

51,63%

38,13%

85,18%

71,23%

90,93%

66,92%

92,32%

68,90%

67,02%

82,08%

53,44%

28,73%

49,41%

66,93%

72,44%

47,65%

76,66%

37,60%

50,58%

53,77%

98,73%

56,37%

61,37%

30,91%

(8,58)%

42,76%

66,43%

86,21%

59,51%

27,66%

55,23%

68,49%

72,68%

43,16%

80,40%

40,48%

48,75%

36,38%

49,49%

49,67%

47,79%

40,39%

16,16%

255,69%

64,88%

87,23%

52,82%

28,09%

48,89%

66,98%

Prêmios de seguros = prêmio direto - co-seguro cedido + co-seguro aceito (antigo Prêmio Total)Prêmio ganho = prêmio retido - variação da Provisão de Prêmios Não Ganhos (PPNG)Sinistro Retido = sinistro de seguros - sinistro de co-seguro cedido + sinistro de co-seguro aceito + consórcios e fundos

- sinistro de resseguro cedido + sinistro de retrocessão - salvados e ressarcidos + variação da provisão de IBNRSinistralidade = sinistro retido / prêmio ganhoDespesas Administrativas incluem Despesas com Tributos e Outras (Receitas) e Despesas Operacionais

Contas 1998

R$ mil

Dados Acumulados de Seguros

1999 2000 2001 2002 2003 2004 Evol. 04/03 Evol. 04/98

Prêmios de Seguros

Prêmio Ganho

Sinistro Retido

Despesas de

19.398.060

17.979.414

11.976.638

20.286.956

17.918.810

12.363.413

22.992.932

19.764.212

13.300.082

25.341.338

22.071.267

14.672.972

30.149.261

23.388.388

15.653.821

37.327.451

26.508.760

18.154.733

45.101.620

28.942.611

19.387.104

20,83%

9,18%

6,79%

132,51%

60,98%

61,87%

Despesas deComercializaçãoDespesasAdministrativas

3.120.190

3.663.837 3.485.228

3.157.512 3.268.601

3.892.340

3.508.348

4.616.088 4.725.625

3.668.421 3.984.260

5.336.279

4.518.433

6.014.494

13,41%

12,71% 64,16%

44,81%

Fontes: SUSEP e ANS

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200518

O custo administrativo de 2004, de 20,78%, permaneceu

praticamente inalterado em relação ao de 2003, mesmo com

as despesas administrativas aumentando de 12,7% (de

R$ 5,3 bilhões para R$ 6,0 bilhões). O aumento, de 9,18%,

dos prêmios ganhos, contribuiu para mantê-lo estável.

Enquanto isso, a carga tributária passou de R$ 591,2

milhões, de 2003, para R$ 694,4 milhões de 2004,

incidindo no custo administrativo respectivamente por

2,2 e 2,4 pontos percentuais.

O índice combinado de 2004, de 103,4%, apresentou-

se em linha com o de 2003, de 103,6%, a queda da

sinistralidade (de 68,5% para 67,0%) sendo compen-

sada pelo aumento do custo de comercialização (de

15,0% para 15,6%).

O índice combinado ampliado de 2004, de 94,0%,

teve piora de 1,3 ponto percentual em relação ao

índice de 2003, de 92,7%, em função do menor

resultado financeiro, que, em 2004, registrou, em

valor absoluto, uma redução de R$ 244,8 milhões.

Redução essa com origem na queda da taxa de

juros paga pelo mercado financeiro, que passou

de 18,7% a.a. em 2003 para 14,7% a.a. em 2004. A

queda constante deu-se nos primeiros nove me-

ses de 2004, revertida nos três meses sucessivos

quando o Banco Central realizou aumentos na taxa

SELIC. Entretanto, tais aumentos não foram sufici-

entes para recuperar o resultado financeiro, não

obstante o maior volume de apl icações (de

R$ 16,490 bilhões, em 2003, para R$ 19,678

bilhões, em 2004).

7.000.000

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

0

40,00%

35,00%

30,00%

25,00%

20,00%

15,00%

10,00%

20,38% 19,45% 19,69%20,91% 20,21% 20,13% 20,78%

3.663.837 3.485.2283.892.340

4.616.088 4.725.625

5.336.279

6.014.494

5.000.000

4.500.000

4.000.000

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

40,00%

35,00%

30,00%

25,00%

20,00%

15,00%

10,00%

17,35% 17,62% 16,54% 15,90% 15,68% 15,03% 15,61%

3.120.190 3.157.512 3.268.6013.508.348

3.668.4213.984.260

4.518.433

1998 1999 2000 2001 2002 2003 2004

1998 1999 2000 2001 2002 2003 2004

Despesa e Custo de ComercializaçãoPeríodo: 1998 - 2004

Despesa e Custo AdministrativoPeríodo: 1998 - 2004

Fontes: SUSEP e ANS

Fontes: SUSEP e ANS

Informe Fenaseg 2004 e 1º semestre de 2005 19

Em % - sobre Prêmios GanhosSinistralidade

Custo Administrativo

Custo de Comercialização

Em % - sobre Prêmios GanhosÍndice Combinado

Índice Combinado Ampliado

199866,61%

20,38%

17,35%

1998104,35%

94,55%

199969,00%

19,45%

17,62%

1999106,07%

93,11%

200067,29%

19,69%

16,54%

2000103,53%

94,01%

200166,48%

20,91%

15,90%

2001103,29%

94,79%

200266,93%

20,21%

15,68%

2002102,82%

93,23%

200368,49%

20,13%

15,03%

2003103,65%

92,72%

200466,98%

20,78%

15,61%

2004103,38%

94,01%

Custos

Fontes: SUSEP e ANS

O resultado patrimonial apresentou em 2004 uma taxa

de retorno de 15,9% a.a., superior à taxa de juros de

14,7% a.a., reflexo dos investimentos em controladas e

coligadas, realizados principalmente em sociedades

seguradoras de vida e previdência e capitalização.

O capital de giro bruto teve, em 2004, um aumento de

20,75% (de R$ 11,7 bilhões para R$ 14,1 bilhões) devi-

do ao maior volume de recursos destinados à ativida-

de. Os recursos de 2004 representaram 31,4% do total

do ativo, ante 29,4%, de 2003.

A cobertura das reservas técnicas pelo total de aplica-

ções teve a seguinte evolução no final de cada ano:

A margem de solvência, em 2004, teve um aumento de

R$ 1,18 bilhão devido principalmente ao crescimento

do VGBL. Como conseqüência, o superávit estrutural

de solvência, do qual é retirada a margem de solvên-

cia, passou de R$ 2,68 bilhões em 2003 para R$ 2,31

bilhões em 2004. A redução não afetou a consistência

do superávit, que continuou relevante, demonstrando a

capacidade do mercado de fazer frente a todo e qual-

quer imprevisto, sem comprometer qualquer obriga-

ção da própria atividade.

As garantias fornecidas pelo superávit de solvência,

de R$ 2,31 bilhões, e a margem de solvência, de

R$ 7,64 bilhões, alcançaram o total de R$ 9,95

bilhões, equivalentes a 50,7% do patrimônio líquido

e 26,1% da atividade.

2004 2003 2002

Total Aplicações 39.151.131 27.141.352 18.150.257

Reservas Técnicas 35.010.359 23.184.229 14.443.496

Total Aplicações 111,8% 117,1% 125,7%Reservas Técnicas

111,8% 117,1% 125,7%

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200520

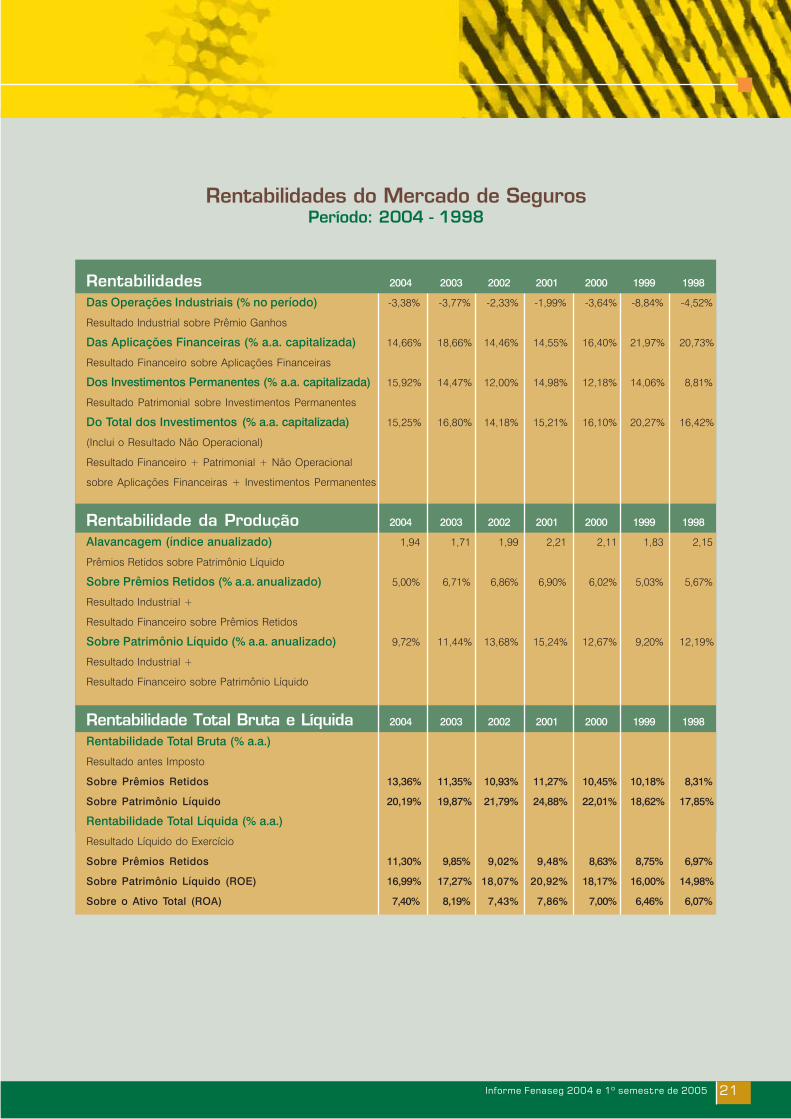

Rentabilidades

Em 2004, o lucro líquido foi de R$ 3,332 bilhões, com

um pequeno aumento de 2,1% sobre o lucro líquido de

2003, de R$ 3,262 bilhões.

As operações industriais, em 2004, apresentaram um

resultado negativo de R$ 943,4 milhões, prejuízo esse

menor, de 7,7%, que o de 2003, de R$ 1,016 bilhão. A

melhora originou-se do aumento dos prêmios ganhos,

de 9,18%, maior que o aumento dos sinistros, de 6,79%.

Contribuiu para o prejuízo industrial o aumento, de

13,41%, das despesas de comercialização, por ser

maior que o dos prêmios ganhos, de 9,18%, ao invés o

aumento, de 12,71%, das despesas administrativas

contribuiu para reduzi-lo.

Os aumentos das despesas não foram amortizados, como

nos anos anteriores, pelo resultado financeiro, que, em 2004,

apresentou queda de 7,8% (de R$ 3,129 bilhões para

R$ 2,884 bilhões) em função das menores taxas de juros

pagas pelo mercado financeiro (de 18,7% a.a. em 2003

para 14,7% a.a. em 2004). O maior volume de aplicações

de 2004 (R$ 19,678 bilhões, +19,3% sobre 2003) não foi

suficiente para compensar a queda das taxas de juros.

Em compensação, o resultado patrimonial, em 2004,

teve crescimento de 8,5% (de R$ 1,644 bilhão para

R$ 1,784 bilhão) obtendo uma taxa de retorno de

15,9% a.a. sobre os investimentos, maior que a taxa de

juros, de 14,7% a.a., sobre as aplicações.

O resultado da produção, em relação aos prêmios reti-

dos, mostrou queda de 1,7 ponto percentual ao passar

de 6,71% a.a. em 2003 para 5,0% a.a. em 2004, como

conseqüência do prejuízo industrial e do menor resul-

tado financeiro.

A rentabilidade da produção, em relação ao patrimônio

líquido, também piorou, passando de 11,4% a.a. para

9,7% a.a.

O aumento da alavancagem (de 1,71 para 1,94) tam-

bém contribuiu para a queda dessa rentabilidade, que

refletiu o menor crescimento do patrimônio líquido

(+ 3,8%) em relação ao dos prêmios retidos (+ 18,3%).

A evolução bastante contida do patrimônio líquido, que,

de 2003 para 2004, passou de R$ 18,9 bilhões para

R$ 19,6 bilhões (+ 3,8%), fez com que o parâmetro de

sua rentabilidade (ROE) evidenciasse, em 2004, uma

taxa de retorno de 17,0% a.a., praticamente igual à do

ano anterior, de 17,3% a.a.

A taxa de retorno dos ativos (ROA), de 7,4% a.a., estabi-

lizou-se nos níveis dos anos anteriores, portanto, afasta-

da do benchmark, de 8,2%, do ano de 2003.

Informe Fenaseg 2004 e 1º semestre de 2005 21

RentabilidadesDas Operações Industriais (% no período)

Resultado Industrial sobre Prêmio Ganhos

Das Aplicações Financeiras (% a.a. capitalizada)

Resultado Financeiro sobre Aplicações Financeiras

Dos Investimentos Permanentes (% a.a. capitalizada)

Resultado Patrimonial sobre Investimentos Permanentes

Do Total dos Investimentos (% a.a. capitalizada)

(Inclui o Resultado Não Operacional)

Resultado Financeiro + Patrimonial + Não Operacional

sobre Aplicações Financeiras + Investimentos Permanentes

Rentabilidade da ProduçãoAlavancagem (índice anualizado)

Prêmios Retidos sobre Patrimônio Líquido

Sobre Prêmios Retidos (% a.a. anualizado)

Resultado Industrial +

Resultado Financeiro sobre Prêmios Retidos

Sobre Patrimônio Líquido (% a.a. anualizado)

Resultado Industrial +

Resultado Financeiro sobre Patrimônio Líquido

Rentabilidade Total Bruta e LíquidaRentabilidade Total Bruta (% a.a.)

Resultado antes Imposto

Sobre Prêmios Retidos

Sobre Patrimônio Líquido

Rentabilidade Total Líquida (% a.a.)

Resultado Líquido do Exercício

Sobre Prêmios Retidos

Sobre Patrimônio Líquido (ROE)

Sobre o Ativo Total (ROA)

Rentabilidades do Mercado de Seguros

2004

-3,38%

14,66%

15,92%

15,25%

2004

1,94

5,00%

9,72%

2004

13,36%

20,19%

11,30%

16,99%

7,40%

2003

-3,77%

18,66%

14,47%

16,80%

2003

1,71

6,71%

11,44%

2003

11,35%

19,87%

9,85%

17,27%

8,19%

2002

-2,33%

14,46%

12,00%

14,18%

2002

1,99

6,86%

13,68%

2002

10,93%

21,79%

9,02%

18,07%

7,43%

2001

-1,99%

14,55%

14,98%

15,21%

2001

2,21

6,90%

15,24%

2001

11,27%

24,88%

9,48%

20,92%

7,86%

2000

-3,64%

16,40%

12,18%

16,10%

2000

2,11

6,02%

12,67%

2000

10,45%

22,01%

8,63%

18,17%

7,00%

1999

-8,84%

21,97%

14,06%

20,27%

1999

1,83

5,03%

9,20%

1999

10,18%

18,62%

8,75%

16,00%

6,46%

1998

-4,52%

20,73%

8,81%

16,42%

1998

2,15

5,67%

12,19%

1998

8,31%

17,85%

6,97%

14,98%

6,07%

Período: 2004 - 1998

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200522

Classificação dos Ramos por Segmentos e Grupos

Segmento de Danos

Grupo Automóvel

20 - Acidentes Pessoais de Passageiros

23 - Resp. Civil Transp. Rod. Interest. e Internac.

24 - Garantia Estendida/Mecânica

25 - Carta Verde

31 - Automóvel

44 - Resp. Civil Transp. Viagens Internac.

53 - RCF-V

Grupo Patrimonial

11 - Incêndio Tradicional

12 - Incêndio - Bilhetes

13 - Vidros

14 - Compreensivo Residencial

15 - Roubo

16 - Compreensivo Condomínio

17 - Tumultos

18 - Compreensivo Empresarial

41 - Lucros Cessantes

42 - Lucros Cessantes – Cobertura Simples

43 - Fidelidade

67 - Riscos de Engenharia

71 - Riscos Diversos

73 - Global de Bancos

76 - Riscos Diversos - Planos Conjugados

96 - Riscos Nomeados e Operacionais

Grupo DPVAT

88 - DPVAT Convênio (Categorias 1, 2, 9 e 10)

89 - DPVAT Convênio (Categorias 3 e 4)

Grupo Habitacional

66 - Habitacional – SFH

68 - Habitacional – Fora do SFH

Grupo Transporte

21 - Transporte Nacional

22 - Transporte Internacional

27 - Resp. Civil Transp. Intermodal

32 - Resp. Civil Transp. Viagem Internac. Carga

38 - Resp. Civil Transp. Ferroviário Carga

52 - Resp. Civil Transp. Aéreo Carga

54 - Resp. Civil Transportador Rodov. Carga

55 - Resp. Civil Desvio de Carga

56 - Resp. Civil Armador

58 - Resp. Civil Op. Transp. Multimodal

Grupo Riscos Financeiros

39 - Garantia Financeira

40 - Garantia de Obrigações Privadas

45 - Garantia de Obrigações Públicas

46 - Fiança Locatícia

47 - Garantia de Concessões Públicas

50 - Garantia Judicial

75 - Garantia

Grupo Crédito

19 - Crédito à Exportação Risco Comercial

48 - Crédito Interno

49 - Crédito à Exportação

59 - Crédito à Exportação Risco Político

60 - Crédito Doméstico Risco Comercial

70 - Crédito Doméstico Risco P. Física

Informe Fenaseg 2004 e 1º semestre de 2005 23

Grupo Responsabilidades

10 - Resp. Civil Adm. e Diretores (D&O)

51 - Responsabilidade Civil Geral

78 - Resp. Civil Profissional

Grupo Cascos

33 - Marítimos

35 - Aeronáuticos

37 - Resp. Civil Hangar

57 - D. P. E.M.

84 - Aeronáuticos – Bilhete

Grupo Rural

01 - Seguro Agrícola sem Cob. do FESR

02 - Seguro Agrícola com Cob. do FESR

03 - Seguro Pecuário sem Cob. do FESR

04 - Seguro Pecuário com Cob. do FESR

05 - Seguro Aquícola sem Cob. do FESR

06 - Seguro Aquícola com Cob. do FESR

07 - Seguro Florestas sem Cob. do FESR

Segmento de Danos

Segmento de Saúde

Segmento de Pessoas (Vida+AP+Previdência)

Grupo Vida

77 - Prestamista

80 - Seguro Educacional

90 - Renda de Eventos Aleatórios

91 - Vida Individual

92 - VGBL Individual

93 - Vida em Grupo

94 - VGBL Coletivo

97 - VG/APC

Grupo Acidentes Pessoais

36 - P.C.H.V.

69 - Turístico

81 - Acidentes Pessoais – Individual

82 - Acidentes Pessoais – Coletivo

Grupo Previdência

PGBL

Planos Tradicionais

Grupo Saúde

86 - Saúde Individual

08 - Seguro Florestas com Cob. do FESR

09 - Seguro Cédula do Produto Rural

28 - Pecuário

29 - Aquícola

30 - Benfeitorias e Prod. Agropecuários

61 - Agrícola

62 - Penhor Rural Instit. Fin. Priv.

63 - Penhor Rural Instit. Fin. Pub.

64 - Animais

65 - Compreensivo de Florestas

Grupo Riscos Especiais

34 - Riscos de Petróleo

72 - Riscos Nucleares

74 - Satélites

Grupo Outros Seguros

79 - Seguros no Exterior

99 - Sucursais no Exterior

87 - Saúde Grupal

Fenaseg

Informe Fenaseg 2004 e 1º semestre de 200524

AUTOMÓVELRc. T. Rod. Interest. e Internac.AutomóveisResp. Civil Transp. Viagens Intern.Resp. Civil Facultativa

PATRIMONIALIncêndio TradicionalIncêndio - BilhetesVidrosRouboTumultosLucros CessantesLucros Cessantes Cobertura SimplesFidelidadeRiscos de EngenhariaRiscos DiversosGlobal de BancosRiscos Diversos - Planos Conjugados

DPVATDPVAT Convênio (Categ. 1,2,9 e 10)DPVAT (Categorias 3 e 4)DPVAT Extinto

HABITACIONALHabitacional - SFHHabitacional - Fora do SFH

TRANSPORTESTransporte NacionalTransporte InternacionalResp. Civil Transp. Aéreo CargaResp. Civil Transp. Rodov. CargaResp. Civil Desvio de CargaResp. Civil Armador

RISCOS FINANCEIROSFiança LocatíciaGarantia

CRÉDITOCrédito InternoCrédito à Exportação

RESPONSABILIDADESResponsabilidade Civil Geral

CASCOSMarítimosAeronáuticosResponsabilidade Civil HangarD. P. E. M.Aeronáuticos - Bilhetes

RURALAgrícolaPenhor Rural Instit. Fin. Priv.Penhor Rural Instit. Fin. Pub.AnimaisCompreensivo de Florestas

RISCOS ESPECIAISRiscos de PetróleoRiscos NuclearesSatélites

OUTROSSeguros no ExteriorSucursais no Exterior

SEGMENTO DE DANOS

SAÚDESaúdeSaúde IndividualSaúde Grupal

SEGMENTO DE SAÚDE

VIDA / PESSOASRenda de Eventos AleatóriosVida IndividualVida em GrupoVG/APC

AP / PESSOASP.C.H.V.TurísticoAcidentes Pessoais - IndividualAcidentes Pessoais - Coletivo

SEGMENTO DE PESSOAS (VIDA + AP)

TOTAL PREVIDÊNCIASEGMENTO DE PESSOAS(VIDA + AP + PREVIDÊNCIA)TOTAL MERCADO DE SEGUROS

6.296.1741.643

4.781.9451.395

1.511.191

1.523.7051.038.537

1.432106

15.87062

3.46699

1.02380.685

367.67314.750

0

1.062.062678.88928.855

354.318

1.040.022842.890197.132

742.004204.930224.175

1.366199.580111.549

403

74.77020.02354.748

98.88794.7474.140

122.687122.687

176.16843.553

130.0200

2.5950

55.13423.7855.864

24.321749415

39.11035.2463.865

0

2.455826

1.629

11.233.179

4.915.2760

2.372.5762.542.701

4.915.276

3.575.08946.633

203.3203.119.037

206.099

634.7950

6.775559.01669.005

4.209.884

4.209.884

20.358.340

6.296.5121.595

4.794.1541.381

1.499.382

1.530.9381.036.196

1.421106

15.93465

3.74699

1.02783.928

373.81314.602

0

1.047.978656.16728.855

362.957

1.009.619815.986193.634

752.409206.967232.060

1.360199.591112.037

394

74.03919.86554.174

98.71694.5764.140

122.898122.898

168.48442.990

122.8870

2.6070

52.88021.6145.838

24.321693415

38.06134.1973.865

0

2.455826

1.629

11.194.990

4.923.6680

2.373.2782.550.390

4.923.668

3.552.42545.195

203.9383.105.703

197.588

615.8730

6.772543.43865.663

4.168.298

3.061.4737.229.771

20.286.956

168.65549

123.2951

45.310

148.922107.848

184

1.5122

3147

2817.131

31.491314

0

44.24144.240

10

271.164259.02512.139

63.14215.24635.247

79.0183.605

19

4.255420

3.835

535534

1

9.4859.485

37.2392.290

34.9113630

2.9262.163

413289610

11.12711.126

01

000

761.692

15.7100

2.27913.431

15.710

456.2962.039

303419.57834.377

71.0230

5156.70014.272

527.320

527.320

1.304.721

6.397.1352.375

4.874.8533.391

1.516.515

2.399.0971.667.701

5.461127

24.34073

7.17133

1.293203.663461.67527.560

0

313.405291.84621.559

0

230.54346.802

183.741

839.282224.058299.958

1.408202.646110.759

453

177.60218.534

159.068

113.383101.23712.146

256.107256.107

430.51281.265

00

2.755346.493

88.53755.1688.598

22.1211.914

736

132.659121.82710.831

1

2.7751.1461.629

11.381.036

4.709.1950

2.248.6932.460.501

4.709.195

3.448.32446.972

100.1023.102.716

198.534

590.38381

6.872520.49762.932

4.038.707

4.038.707

20.128.937

44.799505

15.751456

28.087

541.243400.009(1.229)

106.604

112.404

102442

79.23946.6487.004

0

255.928237.19218.736

0

865.167817.09448.073

76.70813.06156.384

284.1383.090

7

52.8014.416

48.385

16.25212.9393.312

64.61964.619

125.68619.074

106.2427

3630

26.73111.2212.375

12.447161527

37.77833.2344.544

0

000

2.107.712

222.1950

35.928186.267

222.195

87.73442

43083.8143.448

22.9150

1414.9417.960

110.648

110.648

2.440.555

6.341.9851.091

4.845.9951.032

1.493.867

1.148.060695.762

1.160126

13.37262

2.55231

85046.160

376.80611.178

0

567.430291.68218.033

257.714

186.44746.802

139.645

709.442201.676206.787

1.329191.993107.233

424

43.89517.77226.124

85.97585.427

548

82.57082.570

67.35126.68638.055

02.610

(0)

27.98010.5314.548

12.166556178

10.9399.1671.772

0

2.7751.1461.629

9.274.848

4.704.7960

2.248.6932.456.102

4.704.796

3.361.62244.10598.768

3.021.811196.939

577.544(0)

6.774513.01757.752

3.939.166

3.939.166

17.918.810

4.728.9701.076

3.820.952823

906.119

1.051.522710.028

5228

8.23519

(535)0

1.18874.538

241.17316.332

14

165.187155.729

9.4580

645.429586.38459.044

449.478140.22693.682

73681.554

133.111169

80.19318.48361.710

26.14824.2871.861

53.77153.771

114.35243.064

00

57770.711

18.20711.5062.6233.566

374138

5.5175.517

00

3.1251.8341.292

7.341.899

3.806.9290

1.693.1782.113.751

3.806.929

1.783.88231.9889.641

1.670.26771.986

157.1068

3.613143.10210.382

1.940.988

1.940.988

13.089.816

4.826.747504

3.918.587779

906.876

767.001490.666

573(16)

7.09628

1.1746

93222.426

231.25012.860

6

413.661233.01110.939

169.711

81.92033.16248.758

476.867150.374100.961

80888.340

136.277108

33.12717.08216.045

36.81536.194

621

60.81460.814

50.10028.45421.152

0491

4

10.6186.5382.0621.655

823(460)

5.3275.328

(1)(0)

3.3522.0611.292

6.766.349

3.717.5240

1.655.1412.062.383

3.717.524

1.740.37633.86810.026

1.624.74271.740

139.16420

3.722123.57211.851

1.879.540

1.345.2473.224.787

12.363.413

73,92%45,31%78,38%24,26%59,75%

43,83%42,58%9,56%5,98%

33,83%26,30%-7,46%0,16%

91,87%36,60%52,24%59,26%

-

52,71%53,36%43,87%

-

279,96%1252,90%

32,13%

53,56%62,58%31,23%52,27%40,24%

120,18%37,23%

45,15%99,73%38,79%

23,06%23,99%15,32%

21,00%21,00%

26,56%52,99%

--

20,93%20,41%

20,56%20,86%30,50%16,12%19,55%18,69%

4,16%4,53%0,00%0,00%

112,61%159,97%79,29%

64,51%

80,84%-

75,30%85,91%

80,84%

51,73%68,10%9,63%

53,83%36,26%

26,61%9,59%

52,57%27,49%16,50%

48,06%

48,06%

65,03%

76,11%46,17%80,86%75,54%60,71%

66,81%70,52%49,39%

-12,97%53,06%44,94%46,01%19,43%

109,65%48,58%61,37%

115,05%-

72,90%79,89%60,66%65,85%

43,94%70,86%34,92%

67,22%74,56%48,82%60,75%46,01%

127,08%25,55%

75,47%96,12%61,42%

42,82%42,37%

113,32%

73,65%73,65%

74,39%106,63%55,58%

-18,82%

-1459,50%

37,95%62,08%45,33%13,60%

147,95%-258,46%

48,69%58,13%-0,07%

-

120,79%179,77%79,29%

72,95%

79,02%-

73,60%83,97%

79,02%

51,77%76,79%10,15%53,77%36,43%

24,10%-85456,52%

54,94%24,09%20,52%

47,71%

81,86%

69,00%

1.241.424208

964.900152

276.163

319.785203.000

64536

2.12220

72132

1157.177

105.432485

0

10.691937

4.3495.405

(12.524)(5.839)(6.685)

136.45338.83240.025

44036.15020.973

34

6.2853.3652.920

18.23919.067(827)

11.79211.792

10.1686.162

0(1)

1.1172.890

(1.192)222542

(2.288)134197

315409

(96)2

402301101

1.741.839

308.8044

136.747172.053

308.804

922.25512.34445.130

809.13555.647

123.4280

800105.90316.725

1.045.682

1.045.682

3.096.325

1.273.913197

991.482146

282.089

324.548206.417

63937

2.14520

72031

1237.468

106.424523

0

11.386920

4.3506.117

(11.419)(5.024)(6.395)

138.19639.22941.182

41236.24321.100

31

2.6573.418(761)

18.05218.879(827)

12.26112.261

9.8675.9492.827

(2)1.093

0

(1.211)229505

(2.276)136195

311412

(103)2

401301101

1.778.964

312.4193

142.954169.462

312.419

938.99512.23145.055

826.22755.482

127.1330

760110.44815.925

1.066.129

2.6841.068.813

3.157.512

SinistralidadeRetida

Desp.Com. Retida

Desp.Com. Bruta

SinistralidadeBruta

SinistroRetido

SinistroBruto

PrêmioGanho Retido

ResseguroCedido

PrêmioGanho Bruto

Co-SeguroCedido

Prêmiode Seguro

PrêmioDiretoSegmentos/Grupos/Ramos

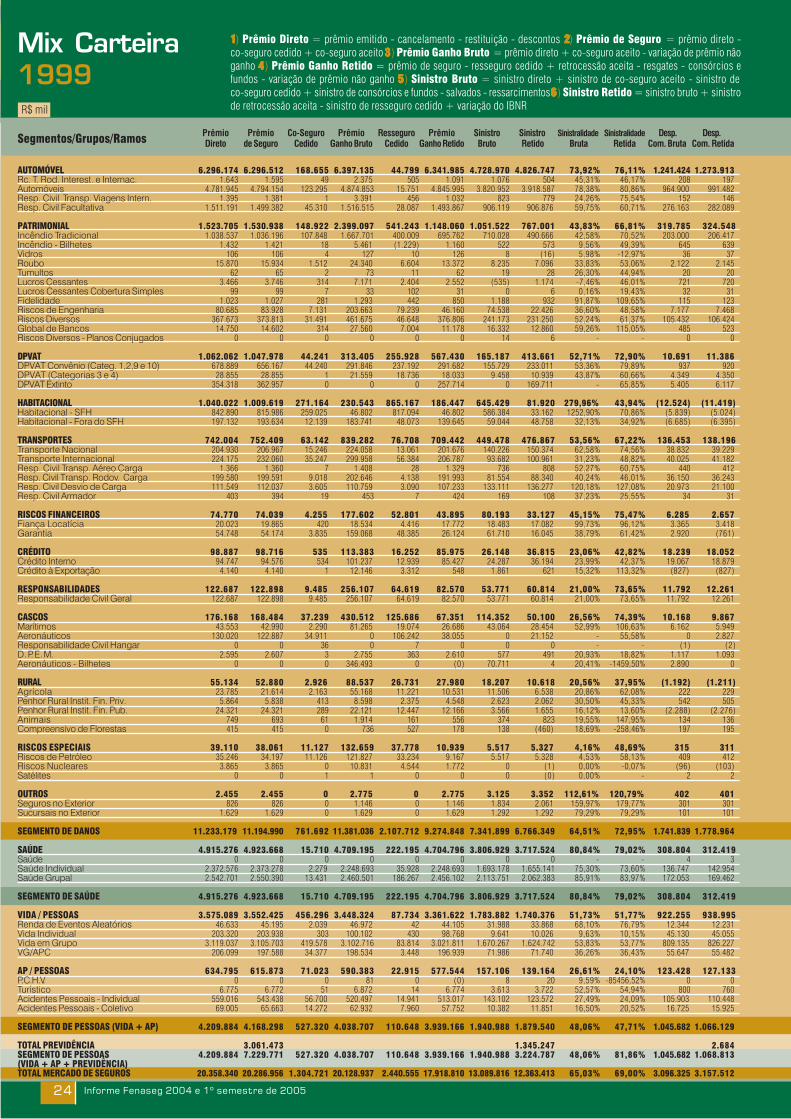

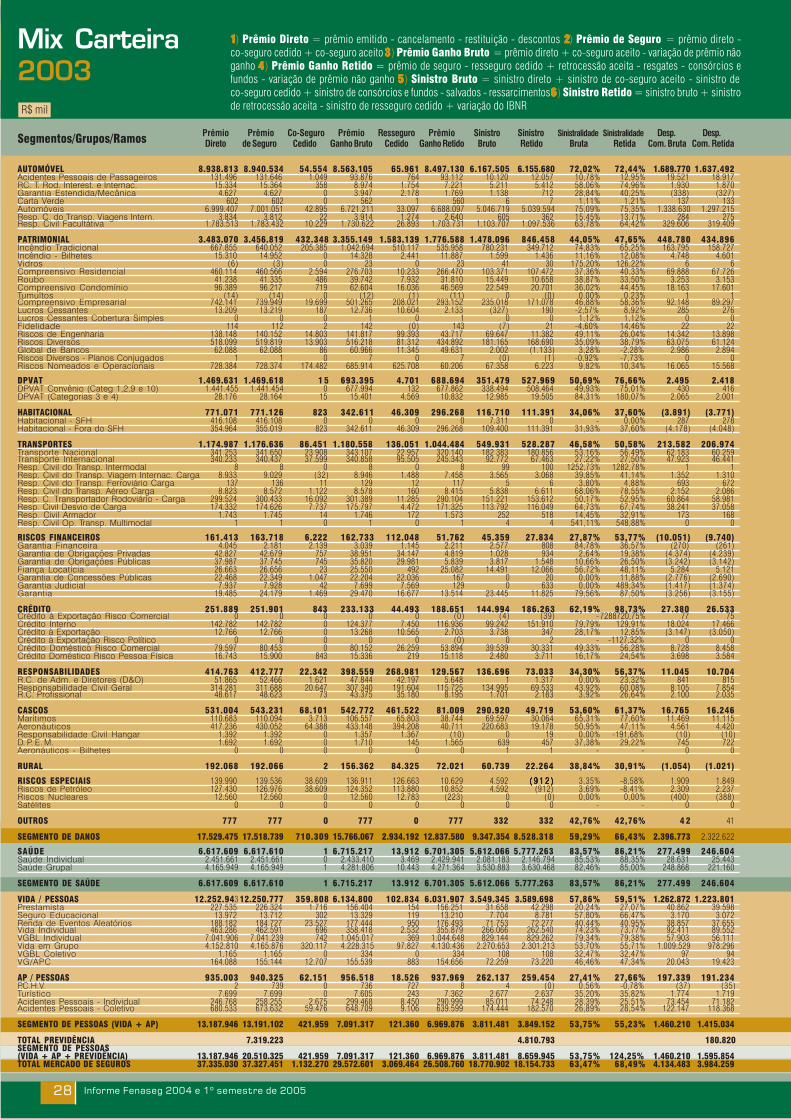

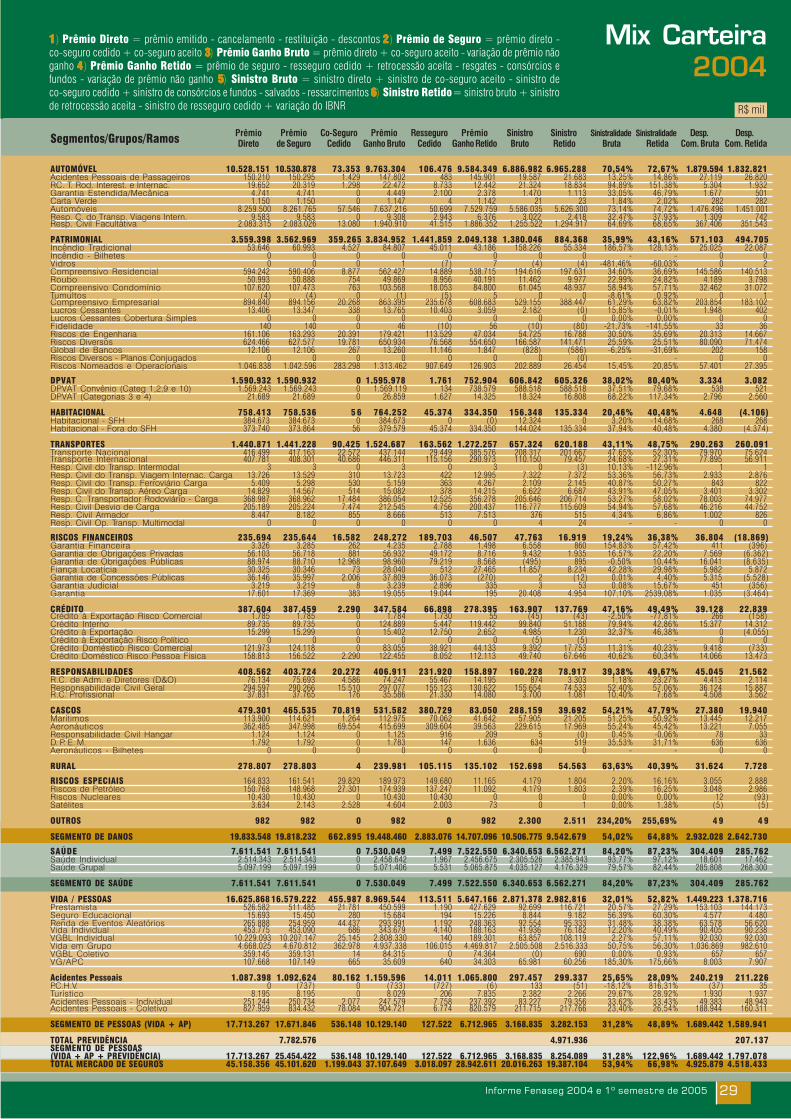

Mix Carteira1999R$ mil

11111) Prêmio Direto = prêmio emitido - cancelamento - restituição - descontos 22222) Prêmio de Seguro = prêmio direto -co-seguro cedido + co-seguro aceito 33333) Prêmio Ganho Bruto = prêmio direto + co-seguro aceito - variação de prêmio nãoganho 44444) Prêmio Ganho Retido = prêmio de seguro - resseguro cedido + retrocessão aceita - resgates - consórcios efundos - variação de prêmio não ganho 55555) Sinistro Bruto = sinistro direto + sinistro de co-seguro aceito - sinistro deco-seguro cedido + sinistro de consórcios e fundos - salvados - ressarcimentos 66666) Sinistro Retido = sinistro bruto + sinistrode retrocessão aceita - sinistro de resseguro cedido + variação do IBNR

Informe Fenaseg 2004 e 1º semestre de 2005 25

AUTOMÓVELRc. T. Rod. Interest. e Internac.AutomóveisResp. C. do Transp. Viagens Intern.Resp. Civil Facultativa

PATRIMONIALIncêndio TradicionalIncêndio - BilhetesVidrosRouboTumultosLucros CessantesLucros Cessantes Cobertura SimplesFidelidadeRiscos de EngenhariaRiscos DiversosGlobal de BancosRiscos Diversos - Planos Conjugados

DPVATDPVAT Convênio (Categ 1,2,9 e 10)DPVAT (Categorias 3 e 4)

HABITACIONALHabitacional - SFHHabitacional - Fora do SFH

TRANSPORTESTransporte NacionalTransporte InternacionalResp. Civil do Transp. Aéreo CargaResp. C. Transportador Rodov. - CargaResp. Civil Desvio de CargaResp. Civil Armador

RISCOS FINANCEIROSFiança LocatíciaGarantia

CRÉDITOCrédito InternoCrédito à Exportação

RESPONSABILIDADESResponsabilidade Civil Geral

CASCOSMarítimosAeronáuticosResponsabilidade Civil HangarD. P. E. M.Aeronáuticos - Bilhetes

RURALAgrícolaPenhor Rural Instit. Fin. Priv.Penhor Rural Instit. Fin. Pub.AnimaisCompreensivo de Florestas

RISCOS ESPECIAISRiscos de PetróleoRiscos NuclearesSatélites

OUTROSSeguros no ExteriorSucursais no Exterior

SEGMENTO DE DANOS

SAÚDESaúdeSaúde IndividualSaúde Grupal

SEGMENTO DE SAÚDE

VIDA / PESSOASRenda de Eventos AleatóriosVida IndividualVida em GrupoVG/APC

AP / PESSOASP.C.H.V.TurísticoAcidentes Pessoais - IndividualAcidentes Pessoais - Coletivo

SEGMENTO DE PESSOAS (VIDA + AP)

TOTAL PREVIDÊNCIASEGMENTO DE PESSOAS(VIDA + AP + PREVIDÊNCIA)TOTAL MERCADO DE SEGUROS

7.243.9102.684

5.649.5213.084

1.588.620

1.701.0211.173.729

7.69763

17.857140

3.809150775

126.044348.34222.413

0

1.206.0501.174.008

32.042

898.366672.157226.210

819.011232.176235.402

2.055219.848128.982

548

95.89317.94777.946

129.988123.418

6.569

153.594153.594

151.03548.696

100.7140

1.6250

78.16343.0369.403

23.5931.534

596

28.45425.2373.217

0

1.598395

1.204

12.507.082

5.694.8929.967

2.558.8253.126.099

5.694.892

3.991.29988.402

299.4433.406.709

196.746

705.5370

8.101542.877154.558

4.696.836

4.696.836

22.898.810

7.293.1012.876

5.694.7252.834

1.592.666

1.712.1371.179.058

7.69563

17.750140

3.867146788

126.034353.97822.617

0

1.209.7961.177.754

32.042

893.294674.570218.724

834.971237.242244.446

2.396220.426129.954

507

97.82417.90679.919

129.968123.399

6.569

154.002154.002

157.29149.453

106.2080

1.6310

79.94644.8999.293

23.5931.565

596

28.45725.2403.217

0

1.598395

1.204

12.592.385

5.694.4189.967

2.558.9833.125.468

5.694.418

4.005.86887.853

299.1753.434.023

184.818

700.2610

8.100541.325150.836

4.706.129

4.381.0629.087.191

22.992.932

175.72142

138.027250

37.403

173.377135.363

30

335112477

420

12.35424.476

2340

(3.726)(3.727)

1

213.212198.72714.485

62.93920.46928.240

410.9963.154

76

5.17491

5.083

2.4082.408

0

7.7267.726

19.8743.057

16.817000

6.9806.247

67710460

7.0877.087

00

000

670.773

33.6460

5.57328.073

33.646

384.0701.380

863352.23729.589

70.3360

1651.35618.964

454.405

454.405

1.158.824

6.869.5912.806

5.309.4722.701

1.554.612

1.709.1671.152.807

5.15888

17.823101

4.774(896)

(3.147)142.046365.01225.403

0

1.212.6711.176.129

36.542

883.052664.594218.459

830.081234.326243.218

2.260219.919129.883

475

85.699(1.356)87.055

124.338118.263

6.075

170.376170.376

159.93651.005

0(91)

1.929107.093

53.83542.3408.1131.0621.536

785

31.58929.1533.218(781)

1.598394

1.204

12.131.935

5.578.2349.829

2.549.8133.018.592

5.578.234

3.786.94687.257

145.7763.372.042

181.872

695.2580

8.099543.687143.472

4.482.204

4.482.204

22.192.374

29.651435

8.653609

19.954

576.626401.780

2.5393

6.76230

2.19251

50296.28254.24012.246

0

648.710629.64619.064

698.870659.02439.846

71.2208.295

55.66847

4.2952.888

26

62.5371.502

61.034

16.33410.5545.780

79.81679.816

100.67922.30878.229

0143

0

32.11221.4332.9746.344

938424

25.31021.9993.311

0

000

2.341.866

149.7300

98.43351.297

149.730

68.56061

28765.7742.438

11.3150

1379.3161.862

79.875

79.875

2.571.471

6.840.5292.371

5.301.0782.067

1.535.013

1.189.685791.837

2.65585

13.57987

2.58468

42145.764

319.44813.157

0

565.655548.12017.534

198.14815.172

182.976

784.667232.426206.956

2.213215.624126.993

455

43.33817.29726.041

108.360107.709

651

90.56090.560

60.16828.69729.724

01.748

0

41.90021.0365.164

14.724603373

7.0617.153

(93)0

1.598394

1.204

9.931.666

5.428.5079.829

2.451.3802.967.297

5.428.507

3.720.08287.195

147.1263.306.270

179.491

683.9570

7.974534.370141.613

4.404.040

4.404.040

19.764.212

4.980.468298

4.083.405762

896.003

1.168.327837.304

73314

16.071(2)

3.0840

29153.714

233.43523.680

2

330.524315.01315.511

465.170384.15081.020

482.270162.30481.752

922105.484131.788

20

14.65910.1414.518

41.68633.4978.189

66.28866.288

172.95639.891

00

748132.317

181.363171.339

3.6475.0821.026

268

4.1044.104

00

5.3191.7993.520

7.913.134

4.531.7597.917

1.950.1132.573.729

4.531.759

1.862.56635.37622.003

1.732.02773.160

158.5060

2.146121.68834.673

2.021.072

2.021.072

14.465.965

4.971.098344

4.071.1931.592

897.969

770.411502.218

8559

8.34148

218(0)

1.34229.982

206.27221.124

2

437.076426.02111.055

77.9507.102

70.847

454.459156.09869.521

90299.090

128.78761

17.34313.1444.199

36.05633.8052.251

55.35455.354

60.81831.77528.037

01.016

(10)

32.87524.5902.9053.8021.331

247

4.5864.579

70

5.1341.6143.520

6.923.160

4.359.3417.812

1.859.4752.492.054

4.359.341

1.855.03835.23121.089

1.721.71177.008

162.542(3)

1.857123.46337.225

2.017.580

1.934.7453.952.325

13.300.082

72,50%10,63%76,91%28,21%57,64%

68,36%72,63%14,20%15,48%90,17%-1,56%64,59%0,00%

-9,26%37,81%63,95%93,22%

-

27,26%26,78%42,45%

52,68%57,80%37,09%

58,10%69,26%33,61%40,78%47,96%

101,47%4,30%

17,11%-747,95%

5,19%

33,53%28,32%

134,79%

38,91%38,91%

108,14%78,21%

-0,00%

38,77%123,55%

336,89%404,68%44,96%

478,41%66,83%34,10%