AVALIAÇÃO PATRIMONIAL DE IMÓVEIS PARA HABITAÇÃO

542

UNIVERSIDADE DO PORTO FACULDADE DE ENGENHARIA AVALIAÇÃO PATRIMONIAL DE IMÓVEIS PARA HABITAÇÃO PAULA MARGARIDA CARVALHO MARQUES COUTO Licenciatura em Engenharia Civil, pelo Instituto Superior Técnico da UTL Mestrado em Economia Aplicada, pela Faculdade de Economia da UNL Tese elaborada no Laboratório Nacional de Engenharia Civil e submetida a apreciação para obtenção do grau de Doutora em Engenharia Civil, no âmbito do protocolo entre a Faculdade de Engenharia da Universidade do Porto e o LNEC Tese realizada sob a supervisão do Professor Alfredo Soeiro, da Faculdade de Engenharia da Universidade do Porto, e do Engenheiro Armando Manso, do Laboratório Nacional de Engenharia Civil Porto, Julho de 2007

-

Upload

softkiller -

Category

Documents

-

view

136 -

download

0

description

Tese de doutoramento

Transcript of AVALIAÇÃO PATRIMONIAL DE IMÓVEIS PARA HABITAÇÃO

UNIVERSIDADE DO PORTO FACULDADE DE ENGENHARIA

AVALIAÇÃO PATRIMONIAL DE IMÓVEIS PARA HABITAÇÃO

PAULA MARGARIDA CARVALHO MARQUES COUTO

Licenciatura em Engenharia Civil, pelo Instituto Superior Técnico da UTL Mestrado em Economia Aplicada, pela Faculdade de Economia da UNL

Tese elaborada no Laboratório Nacional de Engenharia Civil e submetida a apreciação para obtenção do grau de Doutora em Engenharia Civil, no âmbito

do protocolo entre a Faculdade de Engenharia da Universidade do Porto e o LNEC

Tese realizada sob a supervisão do Professor Alfredo Soeiro, da Faculdade de Engenharia da Universidade do Porto,

e do Engenheiro Armando Manso, do Laboratório Nacional de Engenharia Civil

Porto, Julho de 2007

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 2 -

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 3 -

Aos meus pais, Lucília e José Pelos valores e princípios que tão bem me conseguiram transmitir

Ao meu marido, João Pelo prazer que é partilhar a minha vida contigo

Aos meus filhos, Rita e Joana e Diogo Pela herança que são para o futuro, que espero mais risonho com a vossa existência

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 4 -

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 5 -

RESUMO

Nesta dissertação, intitulada “Avaliação Patrimonial de Imóveis para Habitação”, pretende-se dar uma contribuição inovadora para o desenvolvimento de um método de avaliação imobiliária de apartamentos e moradias em Portugal continental, particularmente vocacionado para a área dos imóveis destinados a habitação, e tendo como principal objectivo a tributação do património. No trabalho utilizou-se, na respectiva fundamentação, informação relativa ao mercado imobiliário, recolhida pelo Instituto Nacional de Estatística (INE) através de inquérito a empresas de mediação imobiliária.

Começa por fazer-se uma descrição do cadastro da propriedade imobiliária, dos seus elementos e fases de realização, da sua origem e objectivos, das suas utilizações e conservação. O cadastro predial é uma base fundamental para a avaliação patrimonial de imóveis com fins tributários, o que justifica a sua análise neste trabalho. Este e outros argumentos justificam a necessidade da elaboração de um cadastro predial completo e actualizado em Portugal.

Segue-se a análise detalhada das bases de informação predial existentes em Portugal, as quais são constituídas pelo cadastro predial, pelas matrizes prediais e pelo registo predial. Para cada uma delas é feito um levantamento dos objectivos que persegue, da informação que guarda, da forma como essa informação é armazenada e dos procedimentos existentes para a sua conservação. Este capítulo conclui com uma proposta de integração da informação predial mais relevante numa base centralizada, vocacionada para ser acedida por instituições públicas, particulares e público em geral.

Da pesquisa bibliográfica resultou o levantamento de conceitos, procedimentos e métodos relacionados com a avaliação imobiliária, que se encontram registados em normas internacionais e europeias, tendo sido analisados todos os pontos essenciais para uma melhor compreensão da abrangência desta disciplina. Por fim, é dado um destaque especial à avaliação em massa de imóveis, matéria que interessa à área da tributação do património, e ao seu estado de desenvolvimento na União Europeia.

Os dados de mercado disponibilizados pelo INE serviram de base à construção de três modelos de avaliação imobiliária, dois para apartamentos e um para moradias, destinados à avaliação de imóveis para habitação em Portugal continental. Assim, os dados foram analisados exaustivamente com várias técnicas estatísticas, desde a análise factorial de correspondências múltiplas, passando pela regressão linear múltipla, e ainda utilizando redes neuronais artificiais. Como resultado, foram obtidos vários coeficientes de localização, vetustez e área relativa, com interesse para a avaliação de imóveis.

A dissertação termina com a fundamentação de uma proposta para a constituição de um método de avaliação imobiliária de apartamentos e moradias em Portugal continental. Apresentam-se propostas de quantificação a vários níveis dos factores de localização e das características físicas dos imóveis para habitação. Este conjunto de indicadores é passível de recolha e registo em base de dados com o objectivo de estudos de mercado futuros e possibilidade de uma avaliação em massa de imóveis no

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 6 -

nosso país.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 7 -

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 8 -

SUMMARY

The main purpose of this dissertation “Cadastral Valuation of Housing Property” is to contribute to develop a method for carrying out a real-estate assessment of flats and dwelling-places in the Portuguese mainland, being mainly intended for taxation on capital purposes. The work used data from the real-estate market obtained through enquiries done to real-estate sellers by the Instituto Nacional de Estatística – INE (National Institute for Statistics).

The dissertation begins by describing the real-estate property, its elements and accomplishment stages, its origin and objectives, as well as the uses and maintenance conditions. The register of real estate property is an essential basis for evaluating real-estate in Portugal for taxation purposes, which justifies its analysis in the scope of this work. The above objects, together with other motives, justify the need to prepare a complete and updated land register in Portugal.

Subsequently, the available property data-bases in Portugal are analysed in detail, which consist of the land register and the register of real properties. For each of these aspects, a survey is done of the main objectives, of the data collected and of the way that data is stored, as well as of the maintenance procedures adopted. Lastly, this chapter of the dissertation presents a proposal of integration of the most relevant land information in a centralised data-base, to which all the public and private bodies, as well as the general public, are to have access.

From the bibliographic research done, various concepts and procedures related with real-estate assessment were obtained, which are defined in international and European norms, and all relevant aspects for a better understanding of the comprehensiveness of that discipline were analysed. Finally, special reference is made to real-estate mass evaluation, field that is associated with taxation on capital, and to its state of development in the European Union.

The market data provided by INE led to the construction of three models for assessing housing real-estate in the Portuguese mainland: two for flats and one for dwelling-places. Therefore, the data were thoroughly analysed using different statistical techniques, ranging from the factorial analysis of multiple correspondences, including the multiple linear regressions, to the use of artificial neuronal networks. As a result, various location, obsolescence and relative area coefficients were obtained, which were relevant for real-estate assessment.

Lastly, the dissertation proposes a method to calculate the real-estate housing value of flats and dwelling-places in the Portuguese mainland. Various proposals of quantification are presented at various levels of the factors of location and of the physical characteristics of real-estate for housing purposes. That group of indicators could be collected and stored in data-bases with a view to being used in potential market studies and in a future real-estate mass evaluation in Portugal.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 9 -

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 10 -

RESUME

L’objectif essentiel de cette dissertation appelée “Evaluation Patrimoniale d’Immeubles pour Logement” est de contribuer au développement d’une nouvelle méthode pour l’évaluation immobilière d’appartements et de maisons au Portugal continental, visant surtout les immeubles destinés au logement et en ayant comme objet principal l’imposition sur la fortune. Le travail a utilisé des données du marché immobilier obtenues moyennant des enquêtes effectuées auprès des entreprises immobilières par l’Instituto Nacional de Estatística – INE (Institute National de Statistique).

La dissertation commence par une description du registre foncier, ses éléments et phases d’accomplissement, son origine et ses objectifs, ses usages et sa conservation. Le registre foncier est une base fondamentale de l’évaluation patrimoniale d’immeubles en matière de fiscalité, ce qui justifie son analyse dans ce travail. Cet objectif, associé à d’autres objectifs, justifient le besoin de préparation d’un registre foncier complet et actualisé au Portugal.

Ensuite, on fait l’analyse détaillée des bases d’information foncière existantes au Portugal, lesquelles incluent le registre foncier et le cadastre. Pour chacune d’entre elles, on fait un prélèvement de leurs objectifs, de leur information stockée, de la manière dont cette information est enregistrée et des procédés existants pour leur conservation. Finalement, ce chapitre présente une proposition d’intégration de l’information foncière la plus importante dans une base centralisée, à laquelle les institutions publiques et privées, ainsi que le public en générale, pourront avoir accès.

La recherche bibliographique a amené au prélèvement des concepts et des procédés liés à l’évaluation immobilière et qui sont intégrés dans des normes internationales et européennes, et tous les points essentiels pour une meilleure compréhension de l’étendue de cette discipline ont été simultanément analysés. Enfin, on souligne l’évaluation massive des immeubles, matière qui concerne le domaine de l’imposition sur la fortune, et son état de développement dans l’Union Européenne.

Les données de marché mis à la disposition par l’INE on été à la base de la construction de trois modèles d’évaluation immobilière, deux pour les appartements et un pour les maisons, et qui sont destinées à l’évaluation d’immeubles pour logement au Portugal continental. Ainsi, les données ont été exhaustivement analysées en utilisant plusieurs techniques statistiques, tels que, l’analyse factorielle des correspondances multiples, la régression linéaire multiple et l’utilisation de réseaux neuronaux artificiels Comme résultat, on a obtenu plusieurs coefficients de localisation, d’obsolescence et d’aire relative, ayant de l’intérêt pour l’évaluation d’immeubles.

La dissertation est finie avec la justification d’une proposition pour la création d’une méthode d’évaluation immobilière d’appartements et de maisons au Portugal continental. On présente plusieurs propositions de quantification aux plusieurs niveaux des facteurs de localisation et des caractéristiques physiques des immeubles pour logement. Cet ensemble d’indicateurs pourra être rassemblé et enregistré sur une base de données, en ayant pour objet leur utilisation future dans certaines études de marché et dans l’évaluation massive des immeubles au Portugal.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 11 -

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 12 -

PREFÁCIO

A Comissão Nacional de Avaliação de Prédios Urbanos (CNAPU) foi constituída após a publicação da legislação da Reforma da Tributação do Património, Decreto-lei n.º 287/2003, de 12 de Novembro, que aprova o Código do Imposto Municipal sobre Imóveis (CIMI) e o Código do Imposto Municipal sobre Transmissões Onerosas de Imóveis (CIMT), constituindo assim um dos organismos de coordenação da avaliação de prédios urbanos. Esta comissão é constituída por diversos elementos de instituições públicas e privadas, sendo um dos vogais indicados pelo Ministério das Obras Públicas, Transportes e Comunicações, o Engenheiro Armando Manso, em representação do Laboratório Nacional de Engenharia Civil (LNEC).

A referida legislação aprovou um modelo de avaliação de prédios urbanos, constituído por um monómio com diversos coeficientes, que passou a ser aplicado para a avaliação de todos os prédios urbanos transaccionados a partir dessa altura. Entretanto, as reclamações recebidas sobre os valores obtidos conduziram à necessidade de ajuste do modelo, quer na transformação do monómio em polinómio quer na redefinição das escalas dos coeficientes. Assim, surge a oportunidade de desenvolver e aplicar o modelo de investigação que vinha a ser estudado e contribuir para o avanço científico na área da avaliação patrimonial de prédios urbanos para habitação, no nosso país.

Saliente-se que, uma das grandes dificuldades no desenvolvimento deste tipo de trabalhos é a necessidade de dados fidedignos recolhidos no mercado, que são muito difíceis de obter, não existindo estudos aprofundados e significativos no mercado imobiliário em Portugal sobre esta matéria. Por outro lado, quando o objectivo é a avaliação patrimonial, a falta de bases de dados prediais completas e actualizadas é um entrave à elaboração destes trabalhos.

O presente trabalho de investigação foi desenvolvido no LNEC e enquadrado no Plano de Investigação Programada PIP 2005-2008, sob a designação “Identificação dos factores de custo da construção e de avaliação de imóveis”. A Faculdade de Engenharia da Universidade do Porto (FEUP) foi a instituição eleita para a apresentação da dissertação, com vista à obtenção do grau de Doutora, devido aos laços já existentes com o Professor Alfredo Soeiro.

A concretização deste trabalho de investigação contou com a contribuição, directa ou indirecta, de diversas pessoas e instituições que, de diferentes formas, possibilitaram quer a aquisição dos conhecimentos necessários, quer os meios indispensáveis para o seu desenvolvimento. A todas elas gostaria de deixar aqui expresso o meu agradecimento, passando a citar algumas em particular:

– Ao Laboratório Nacional de Engenharia Civil, pelas condições de trabalho, pelos meios concedidos e pelo enquadramento científico, nas pessoas do seu presidente, Engenheiro Matias Ramos, e do director do Departamento de Edifícios, Engenheiro Vasconcelos Paiva.

– Ao Professor Alfredo Soeiro, da FEUP, e ao Engenheiro Armando Manso, do LNEC, pela confiança manifestada e pela orientação prestada ao longo de todo

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 13 -

o desenvolvimento do trabalho. – Ao Instituto Nacional de Estatística, pela permissão de acesso a dados ainda

não publicados, para fins de investigação científica. – Ao Instituto de Formação e Investigação da Língua Portuguesa, pela revisão

integral do texto da dissertação, que incluiu a revisão integrada protocolar de acordo com as regras para apresentação de dissertações de mestrado da FEUP.

– Ao Eng.º Serra Mendes, da CNAPU, pelas conversas sobre a avaliação patrimonial de prédios urbanos em Portugal.

– Ao Eng.º Dimas Veigas, da CNAPU, pelas conversas sobre o cadastro em Portugal, os mais recentes desenvolvimentos e as perspectivas futuras.

– Ao Dr. João Cruz, da Repartição de Finanças da Lousã, pela disponibilidade para responder às minhas questões sobre os procedimentos relacionados com as matrizes prediais.

– À Dr.ª Augusta Silva, da Faculdade de Ciências da Universidade de Lisboa, pela ajuda na elaboração do texto sobre os mais recentes desenvolvimentos do cadastro predial.

– Ao Dr. João Gomes, da Faculdade de Ciências da Universidade de Lisboa, pela contribuição para a obtenção dos modelos de avaliação baseados na regressão múltipla.

– Ao Arq.º Julio Gallego, da Direcção Geral do Cadastro, em Espanha, pela contribuição para a obtenção do modelo de avaliação baseado nas redes neuronais artificiais.

– Ao Arq.º João Pedro, do Núcleo de Arquitectura e Urbanismo do Departamento de Edifícios do LNEC, pela disponibilidade permanente de resposta a todas as minhas questões relacionadas com a habitação e pela cedência de documentação técnica importante.

– Ao Arq.º Baptista Coelho, do Núcleo de Arquitectura e Urbanismo do Departamento de Edifícios do LNEC, pela entrevista concedida referente aos níveis físicos residenciais e às características físicas dos bairros.

– Ao Arq.º Fernando Gonçalves, do Núcleo de Arquitectura e Urbanismo do Departamento de Edifícios do LNEC, pela entrevista concedida referente ao ordenamento do território e respectivos planos.

– À Eng.ª Técnica Luísa Gonçalves, do Núcleo de Economia e Gestão da Construção do Departamento de Edifícios do LNEC, pela amizade e pela ajuda no tratamento dos dados, na obtenção de coeficientes e na elaboração de imagens em ArcGIS.

– Ao Eng.º Manuel Fonseca, do Núcleo de Economia e Gestão da Construção do Departamento de Edifícios do LNEC, pela camaradagem e pelas opiniões dadas sobre a introdução e as conclusões desta dissertação.

– Aos meus colegas de trabalho no LNEC, Eng.º António Cabaço, Arq.ª Isabel Plácido e Eng.ª Fernanda Carvalho, pelo continuado apoio e encorajamento.

– Ao meu marido e aos meus três filhos, pelos incentivos que me deram e pelos sacrifícios a que foram sujeitos com a minha ausência.

– Finalmente, the last but not the least, aos meus pais, pela constante ajuda na resolução de todos os problemas do dia-a-dia, que me deram o tempo e a tranquilidade necessários para a realização do trabalho.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 14 -

ÍNDICE

INTRODUÇÃO 21 CAPÍTULO UM — EVOLUÇÃO DO CADASTRO DA

PROPRIEDADE IMOBILIÁRIA

23 1.0 — Considerações Iniciais 23 1.1 — O Cadastro Geométrico da Propriedade Rústica 25

1.1.1 — Designações e elementos constituintes 25 1.1.2 — Fases de realização 27 1.1.3 — Benefícios 29 1.1.4 — Utilizações dadas 33 1.1.5 — Conservação 35

1.2 — Desenvolvimento do Cadastro ao Longo do Tempo 38

1.2.1 — Origem no mundo 38 1.2.2 — História na Europa 39

1.3 — Desenvolvimento do Cadastro em Portugal 44

1.3.1 — Tentativas de realização durante a Monarquia 44 1.3.2 — Tentativas de realização no início da República 52 1.3.3 — Medidas legislativas que conduziram à sua execução 54 1.3.4 — Trabalhos cadastrais executados no período de 1927 a 1943 56 1.3.5 — Trabalhos cadastrais executados no período de 1944 a 1960 59 1.3.6 — Reformas fiscais de 1963 e 1989 e trabalhos executados até 1988 62 1.3.7 — Medidas legislativas publicadas nos últimos 15 anos 69

CAPÍTULO DOIS — BASES DE INFORMAÇÃO

PREDIAL EM PORTUGAL

73 2.0 — Considerações Iniciais 73 2.1 — O Cadastro Predial 75

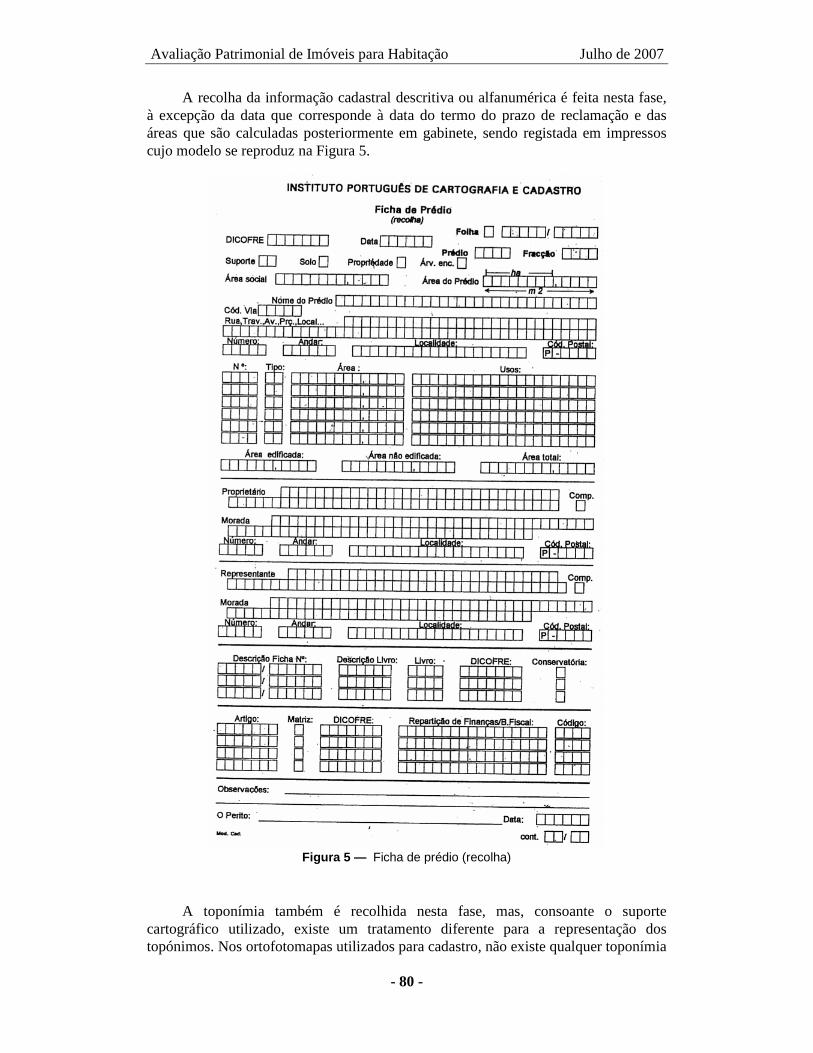

2.1.1 — Considerações gerais 75 2.1.2 — Levantamento cadastral 76 2.1.3 — Conservação do cadastro 84 2.1.4 — Considerações finais 85

2.2 — As Matrizes Prediais 88

2.2.1 — Considerações gerais 88

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 15 -

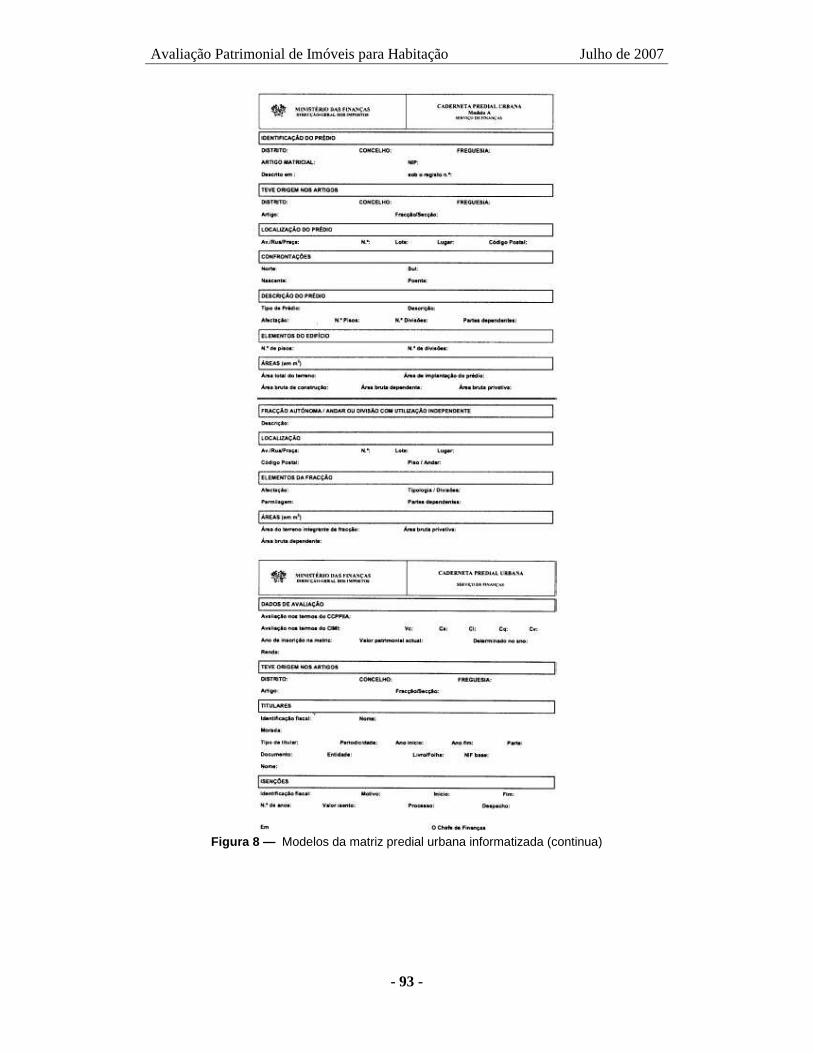

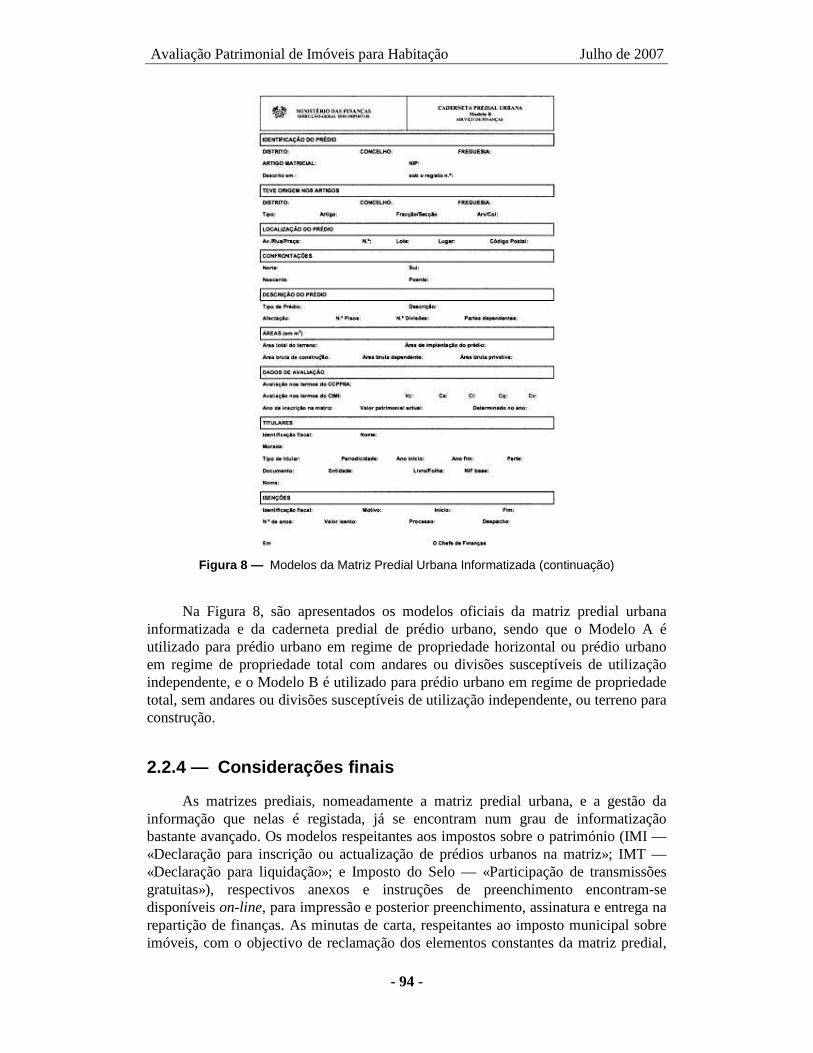

2.2.2 — Matriz predial rústica 89 2.2.3 — Matriz predial urbana 91 2.2.4 — Considerações finais 94

2.3 — O Registo Predial 96

2.3.1 — Considerações gerais 96 2.3.2 — Competência territorial 97 2.3.3 — Organização do registo 97 2.3.4 — Harmonização com a matriz predial 98 2.3.5 — Procedimentos do registo 99 2.3.6 — Actos do registo 104 2.3.7 — Considerações finais 106

2.4 — Perspectivas Futuras 108

2.4.1 — Utilizadores do cadastro predial 108 2.4.2 — Harmonização da informação predial 110 2.4.3 — Pontos de reflexão 111 2.4.4 — Hipóteses de evolução 113

CAPÍTULO TRÊS — AVALIAÇÃO IMOBILIÁRIA 121 3.0 — Considerações Iniciais 121 3.1 — Processo de Avaliação 123

3.1.1 — Pedido de avaliação 123 3.1.2 — Mercado imobiliário 123 3.1.3 — Categorias da propriedade 126 3.1.4 — Tipos de valor 127 3.1.5 — Objectivos da avaliação 132 3.1.6 — Conduta do avaliador 134 3.1.7 — Características do imóvel 137 3.1.8 — Métodos de avaliação 141 3.1.9 — Relatório de avaliação 152 3.1.10 — Normas de avaliação 154

3.2 — Avaliação em Massa 161

3.2.1 — Conceitos e requisitos 161 3.2.2 — Metodologias aplicadas 162 3.2.3 — Estudos de rácios 164 3.2.4 — Estado da arte na União Europeia 167

CAPÍTULO QUATRO — ANÁLISE DE DADOS, CONSTRUÇÃO DE

MODELOS E HARMONIZAÇÃO DE RESULTADOS

191 4.0 — Considerações Iniciais 191

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 16 -

4.1 — Estatística Descritiva 195 4.1.1 — Análise univariada 195 4.1.2 — Análise bivariada 197 4.1.3 — Análise multivariada 199

4.2 — Comparação de Médias 209

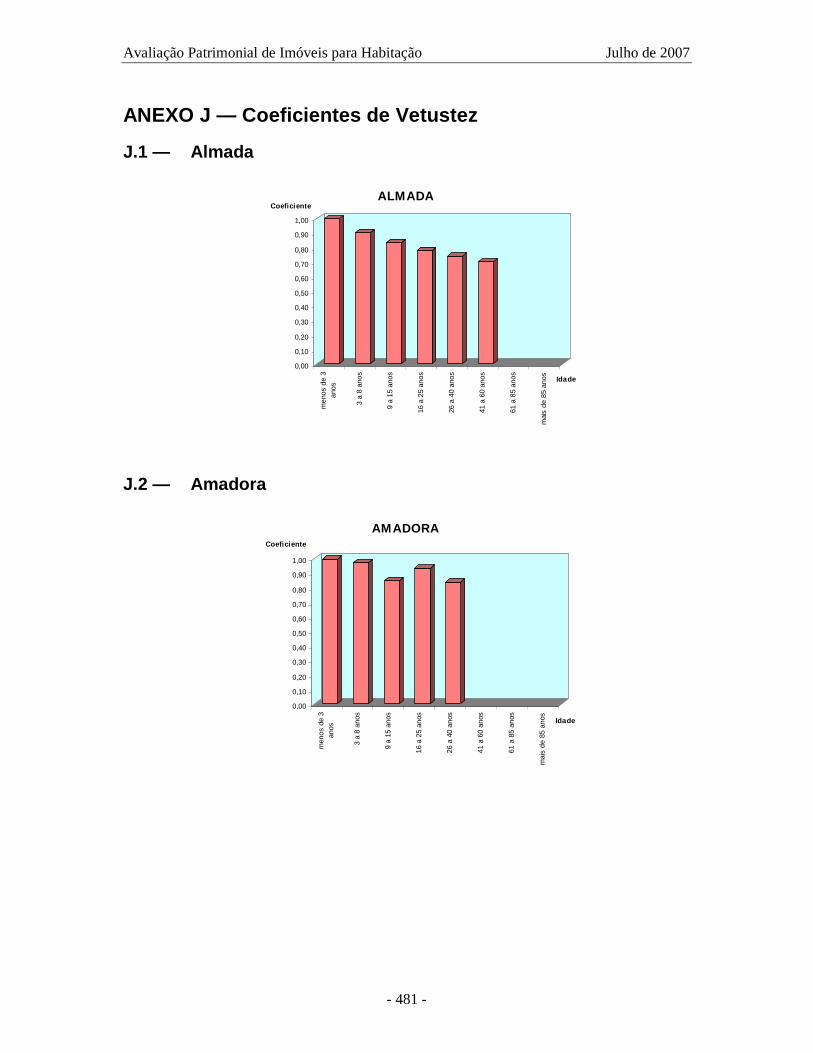

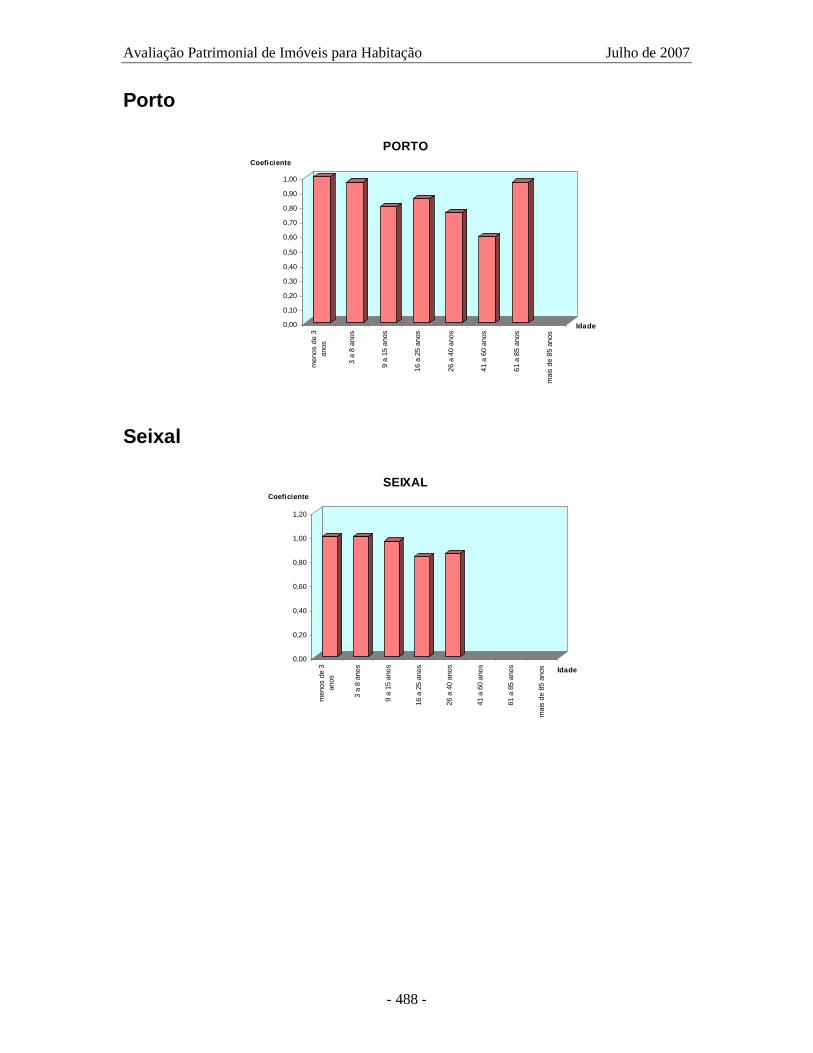

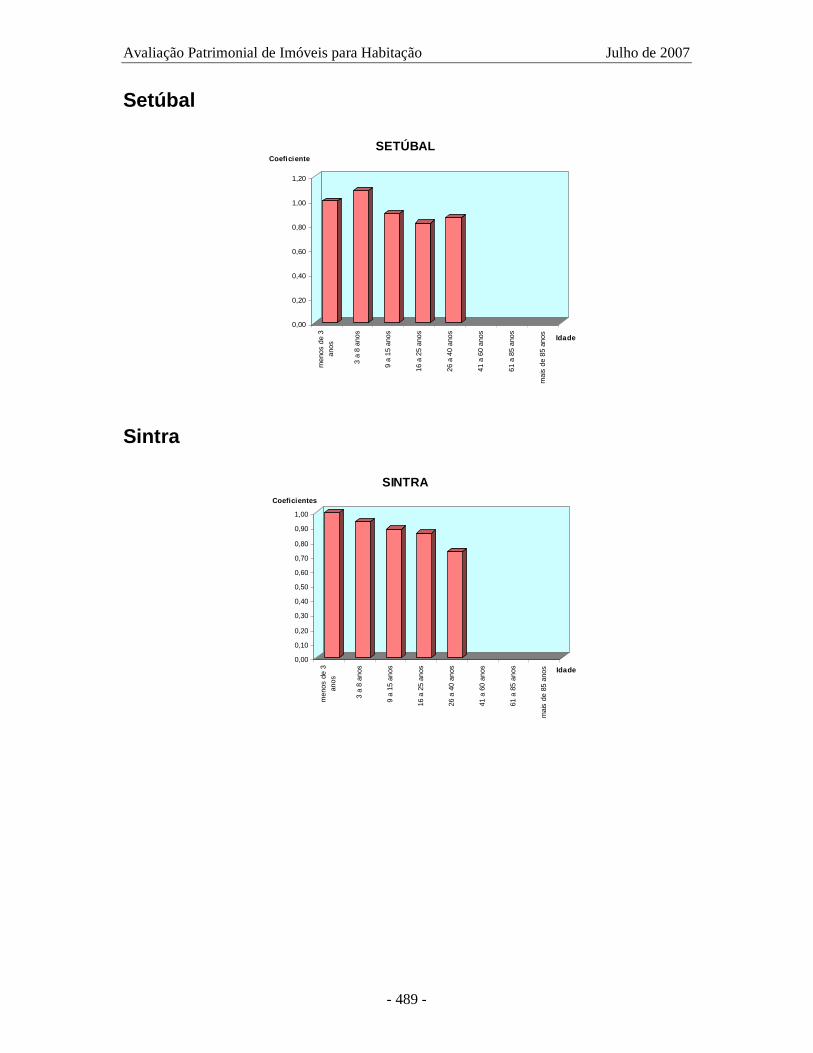

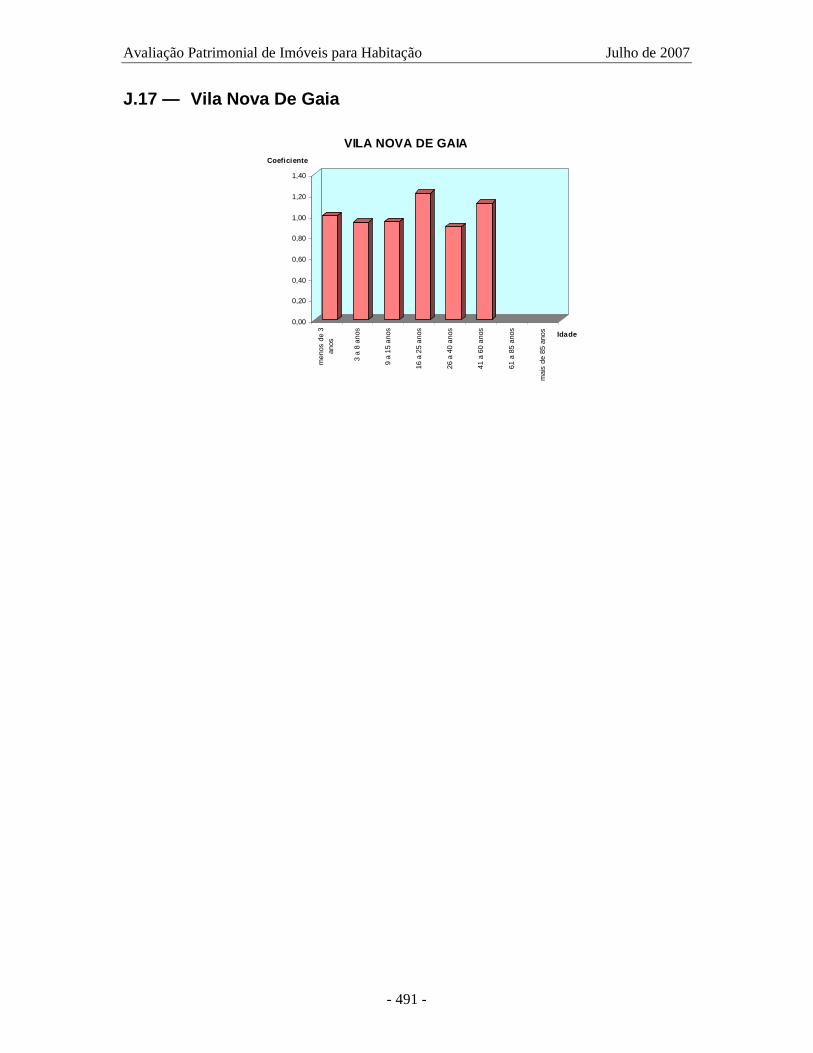

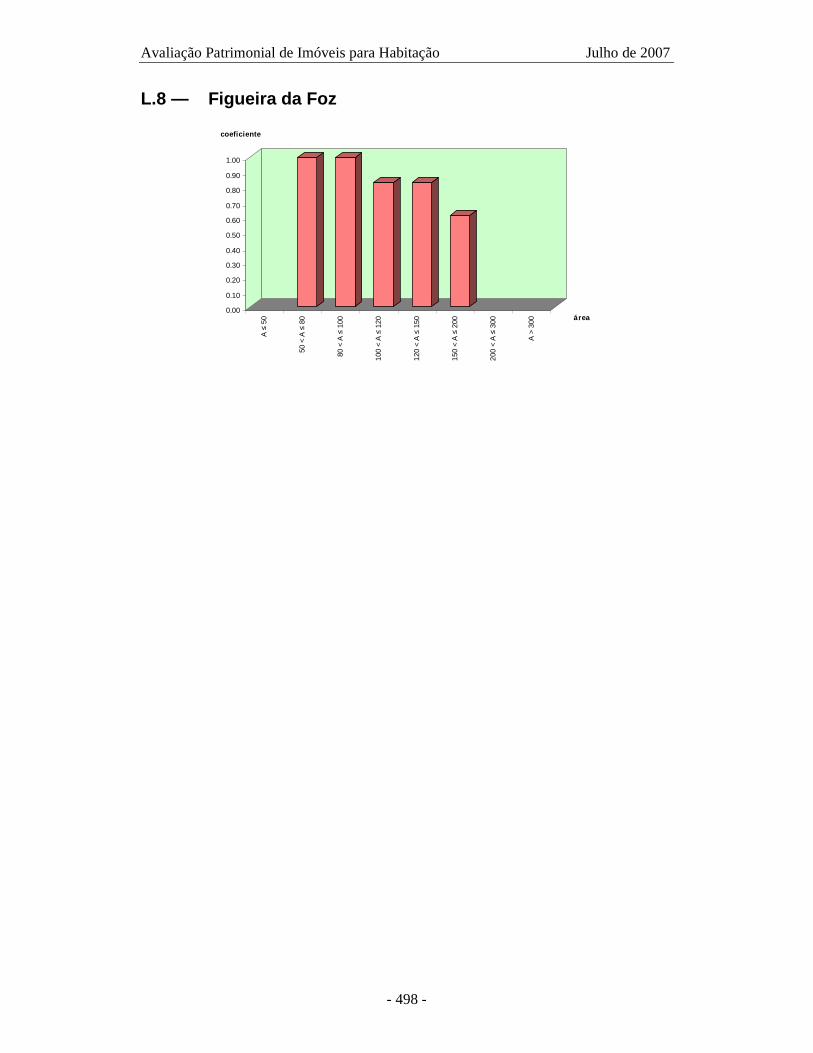

4.2.1 — Considerações gerais 209 4.2.2 — Coeficientes de localização 209 4.2.3 — Coeficientes de vetustez e de área relativa 218

4.3 — Modelo de Regressão Linear Múltipla 225

4.3.1 — Considerações gerais 225 4.3.2 — Modelos e resultados obtidos 227

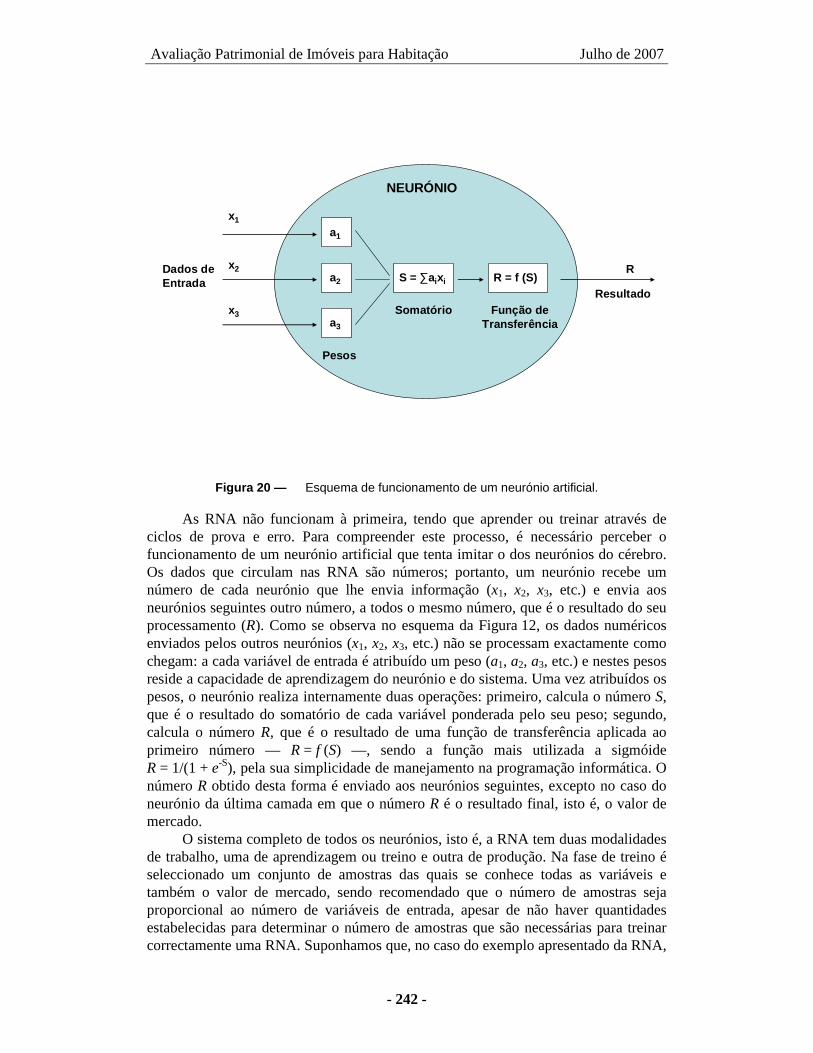

4.4 — Modelo Baseado em Redes Neuronais Artificiais 239

4.4.1 — Considerações gerais 239 4.4.2 — Modelo e resultados obtidos 244

4.5 — Conciliação de Modelos e Resultados 249

4.5.1 — Comparação de modelos 249 4.5.2 — Harmonização de resultados 251

CAPÍTULO CINCO — MÉTODO PROPOSTO PARA CÁLCULO DO

VALOR PATRIMONIAL DE IMÓVEIS PARA HABITAÇÃO

255

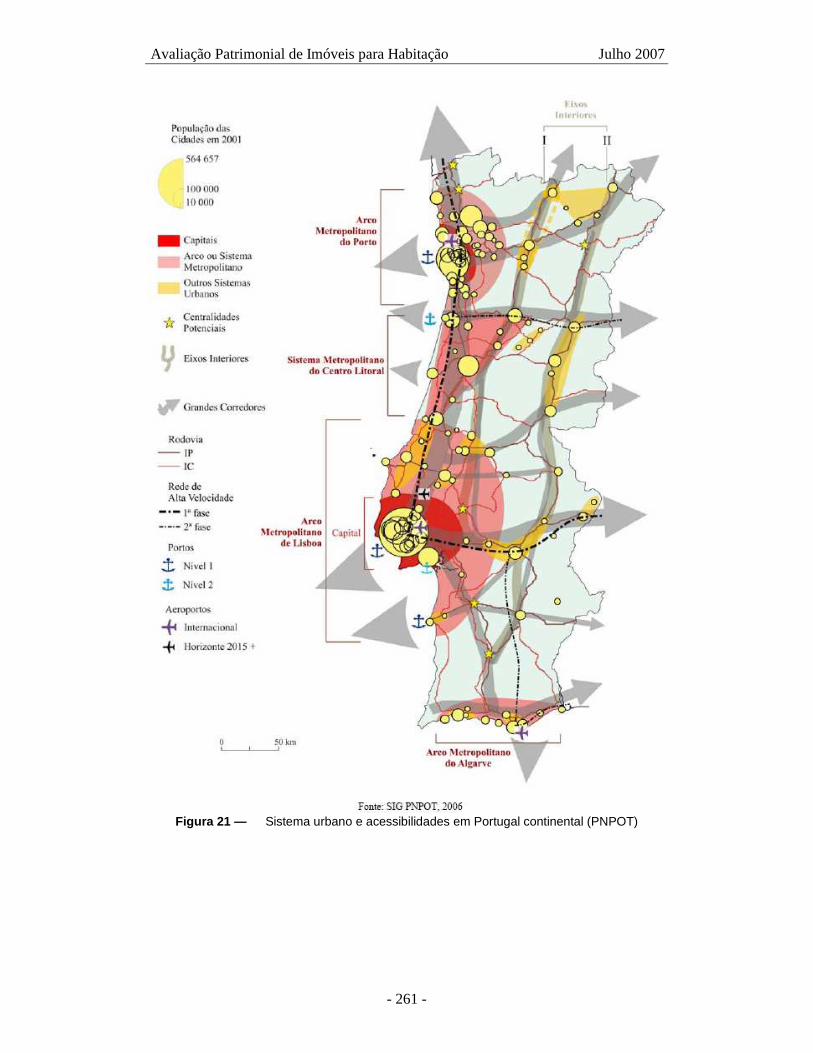

5.0 — Considerações Iniciais 255 5.1 — Factores de Localização do Imóvel 258

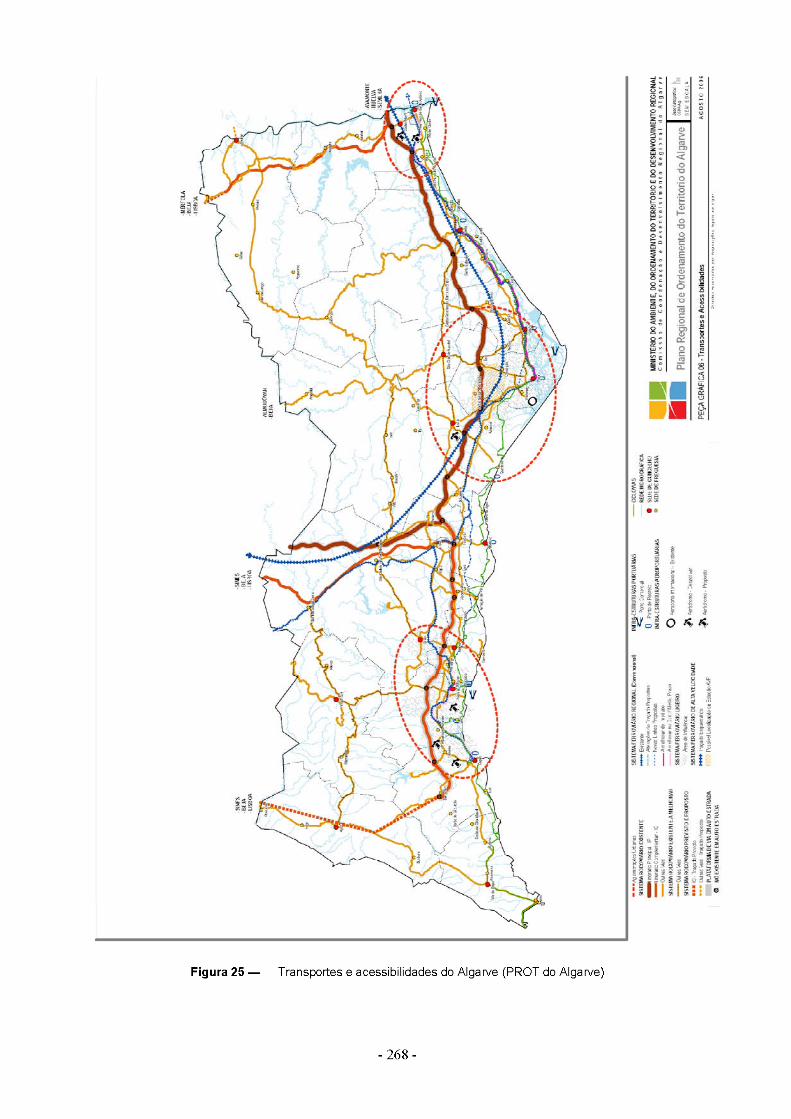

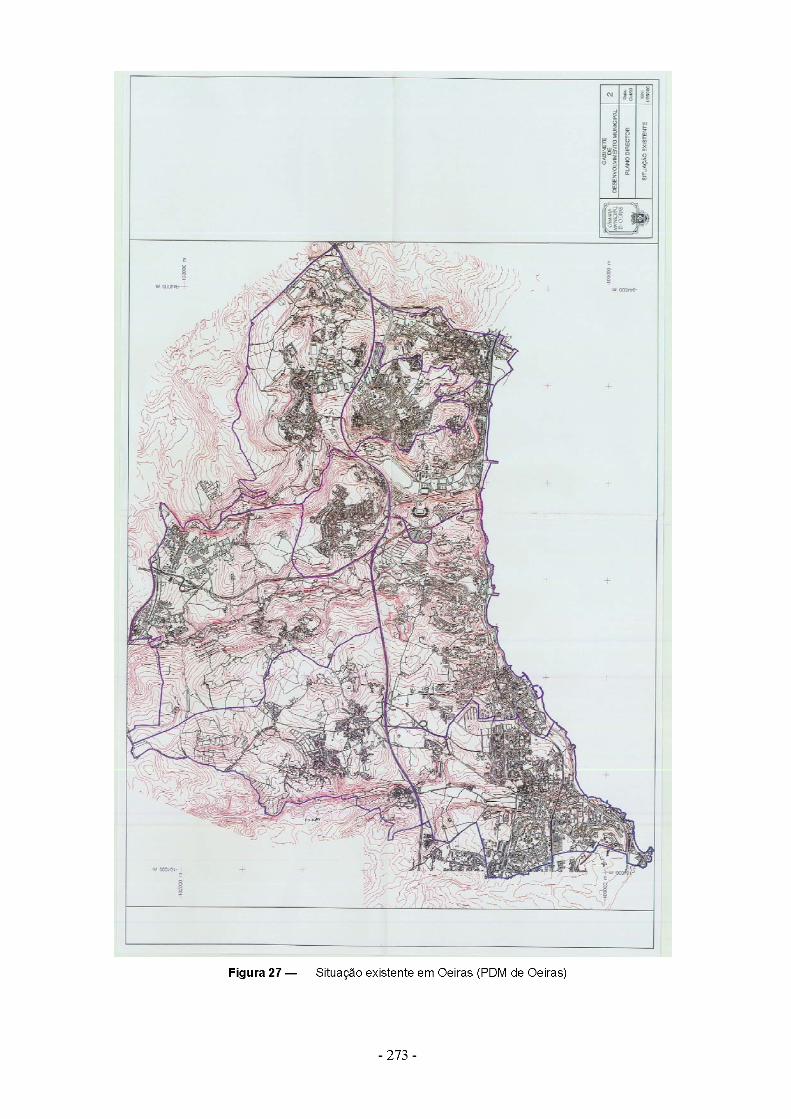

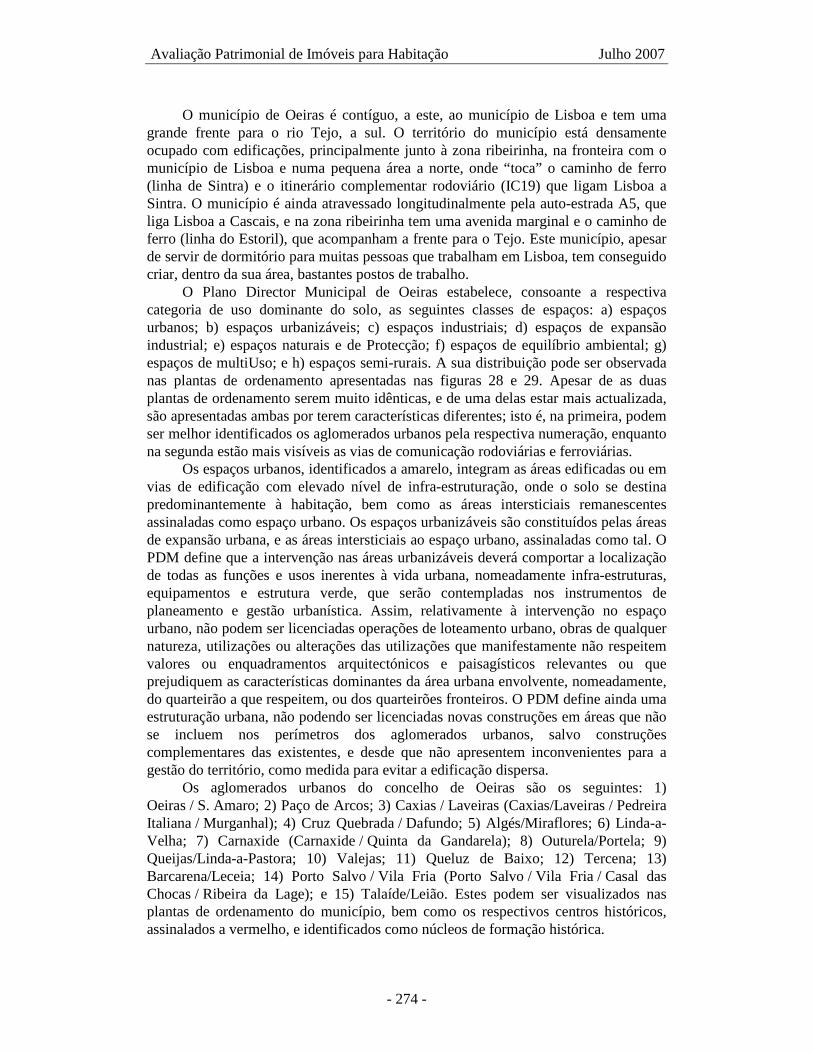

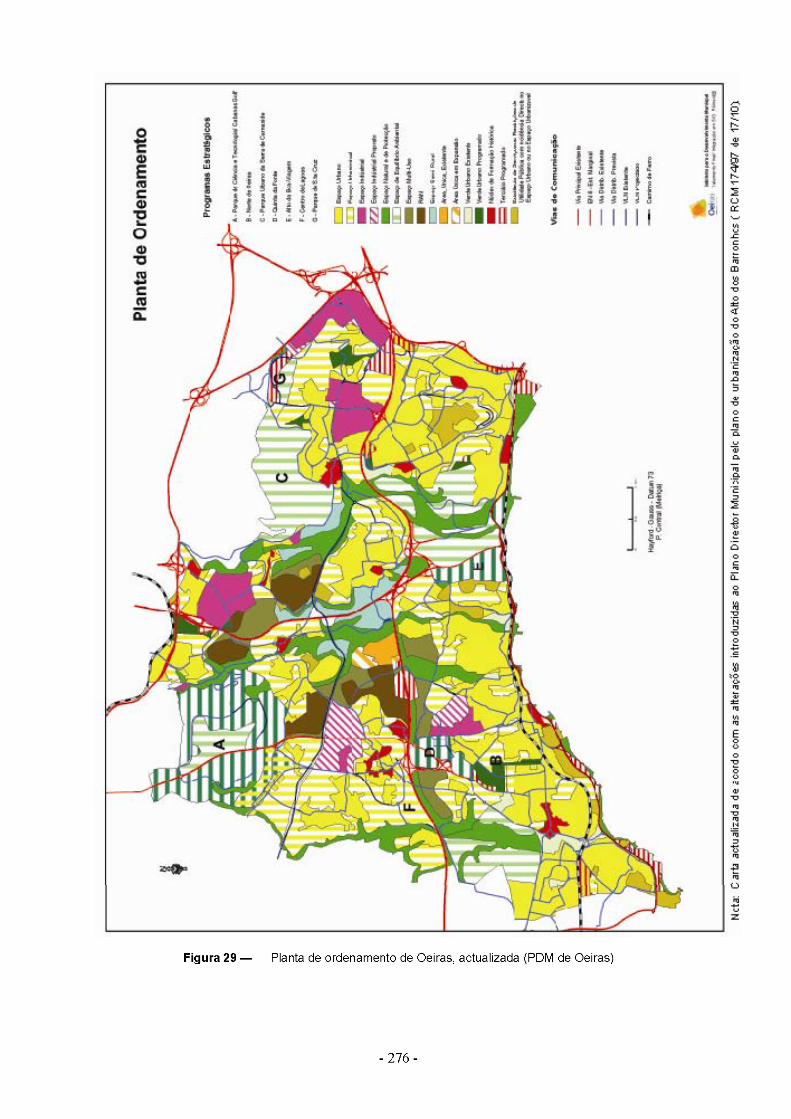

5.1.1 — Considerações gerais 258 5.1.2 — Localização a nível nacional 259 5.1.3 — Localização a nível regional 262 5.1.4 — Localização a nível local 269

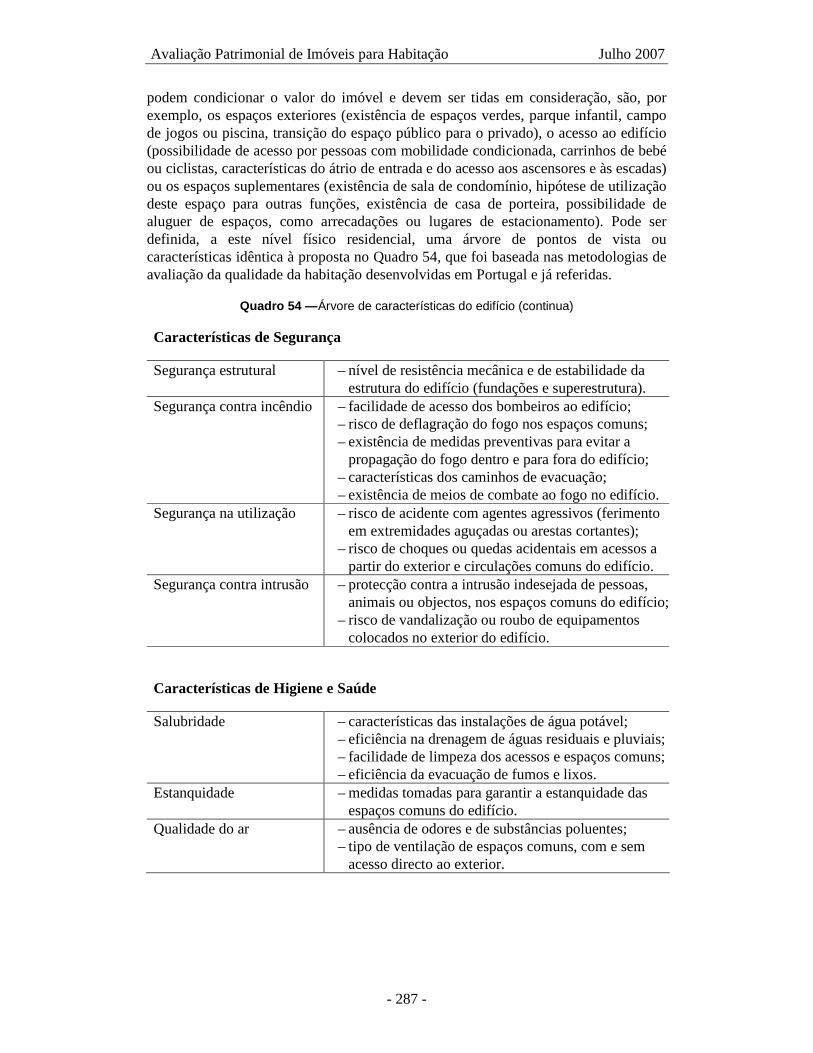

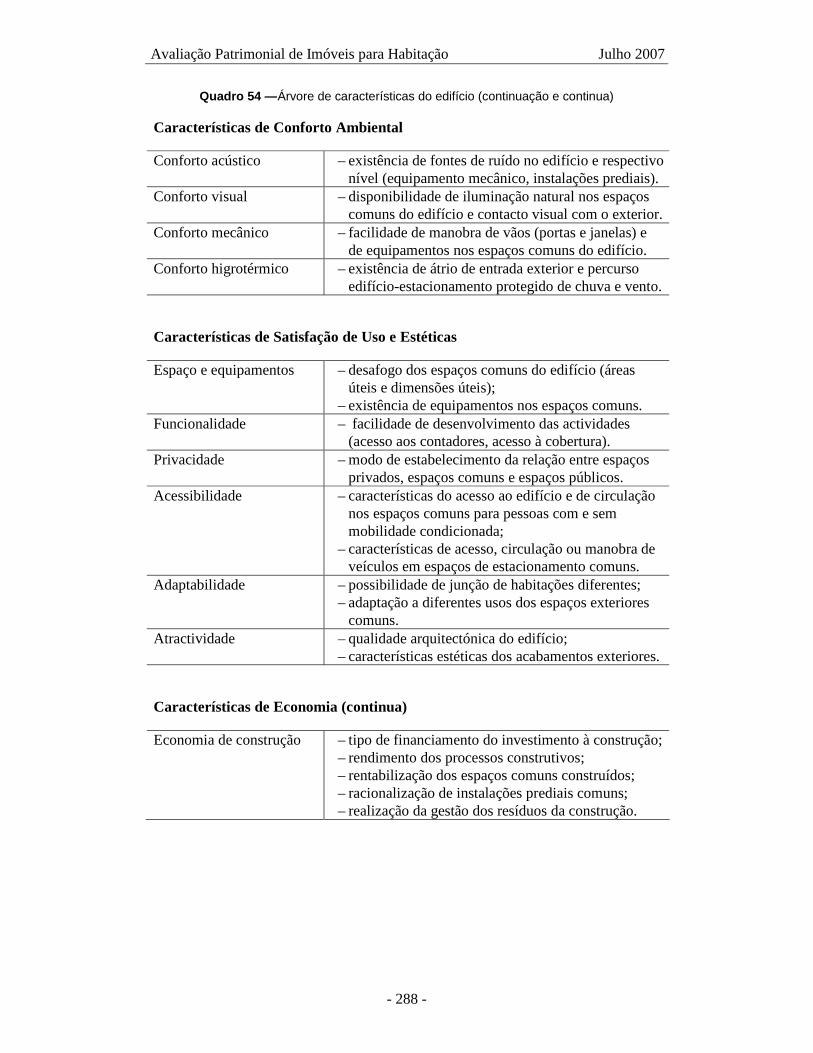

5.2 — Factores das Características Físicas 278

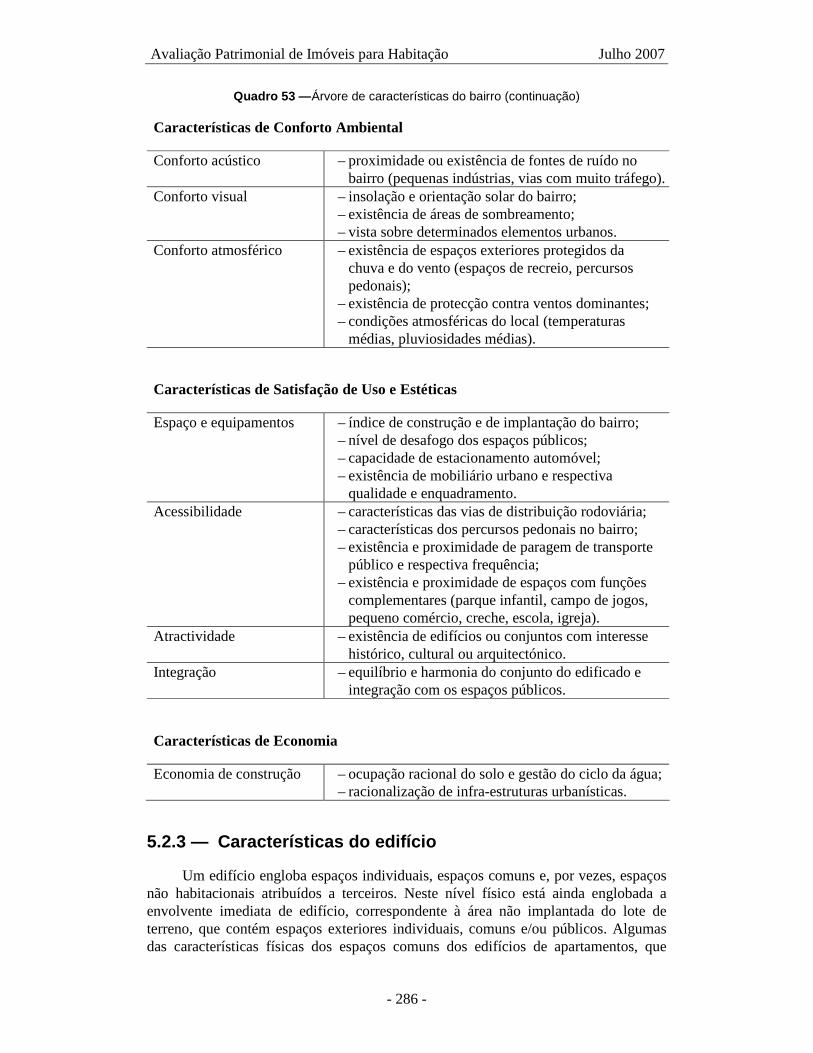

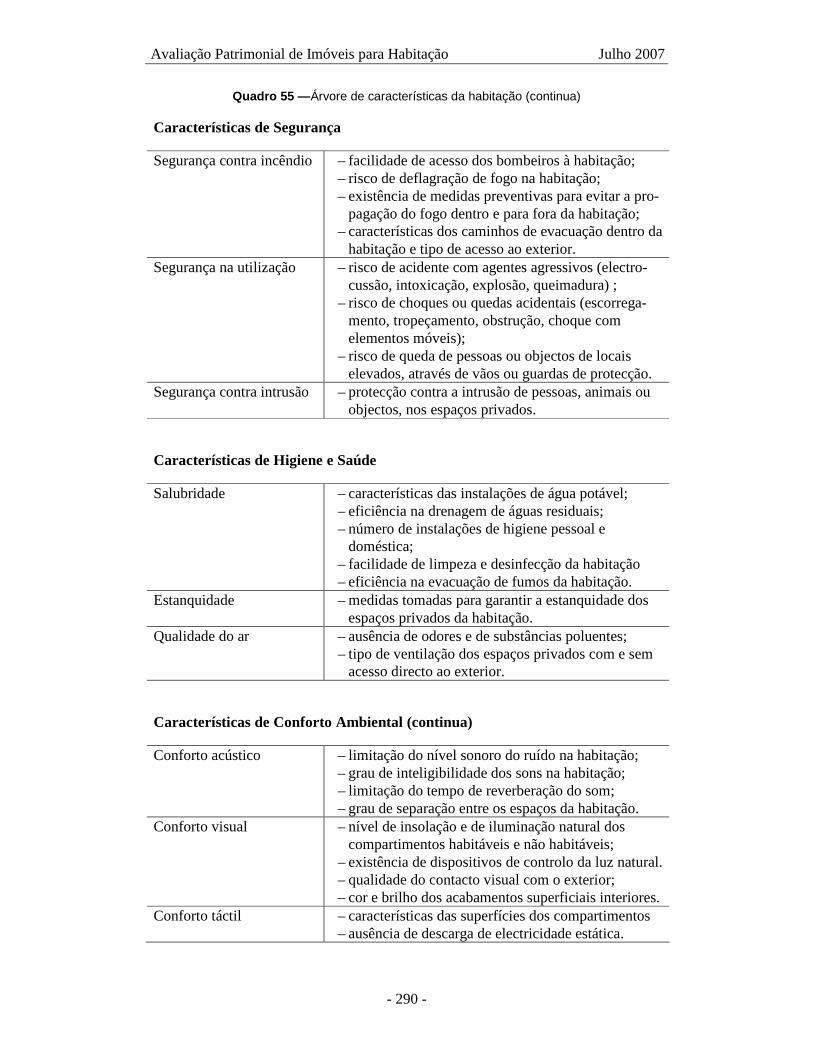

5.2.1 — Considerações gerais 278 5.2.2 — Características do bairro 284 5.2.3 — Características do edifício 286 5.2.4 — Características da habitação 289

5.3 — Método Proposto 292

5.3.1 — Considerações gerais 292 5.3.2 — Desenvolvimento do método 296

CONCLUSÕES E DESENVOLVIMENTOS FUTUROS 305

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 17 -

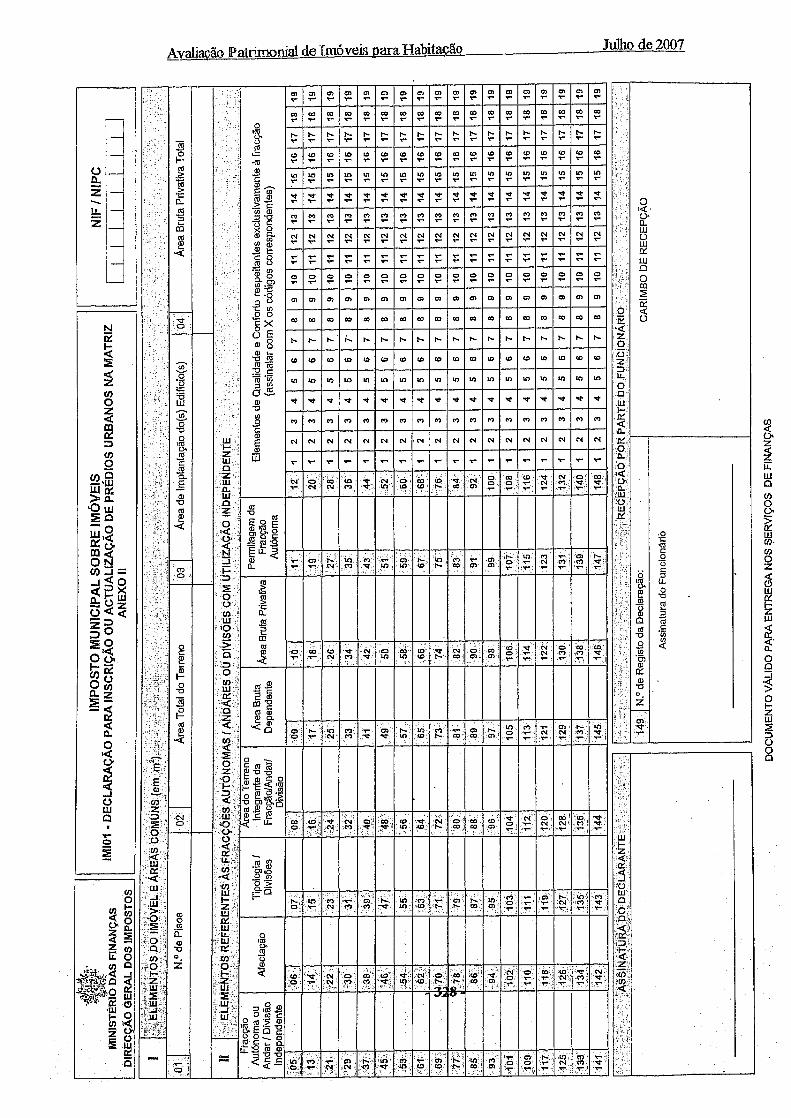

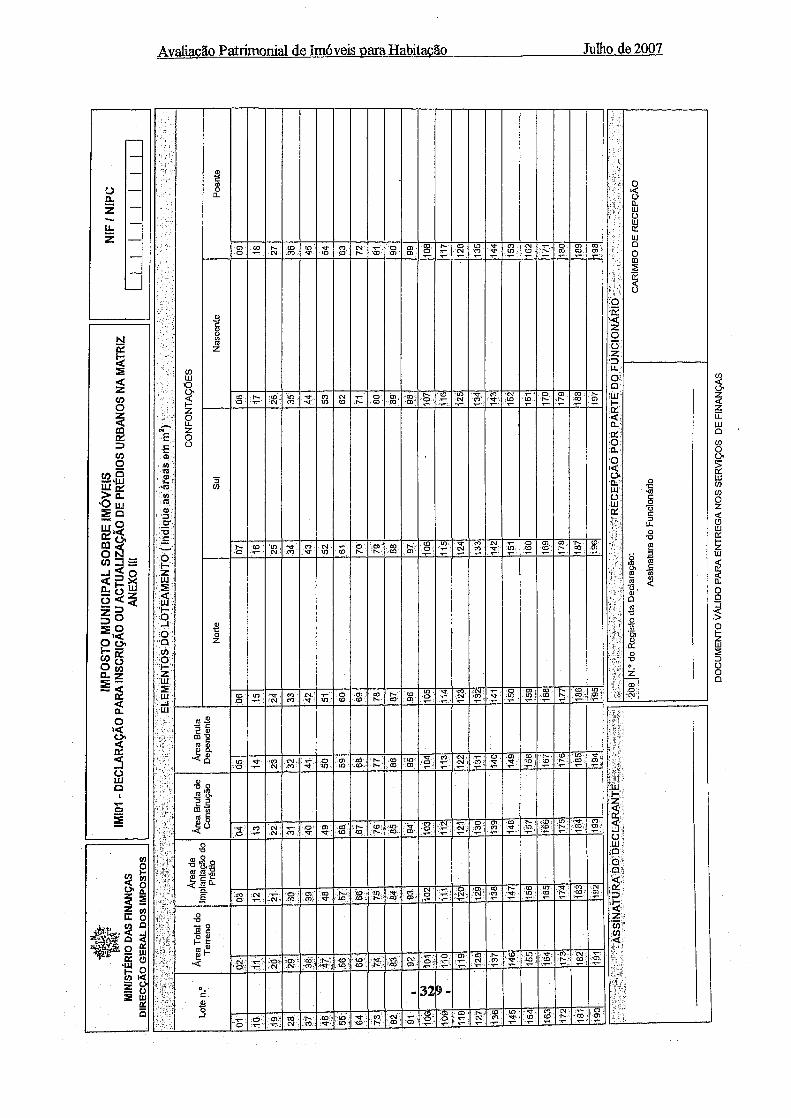

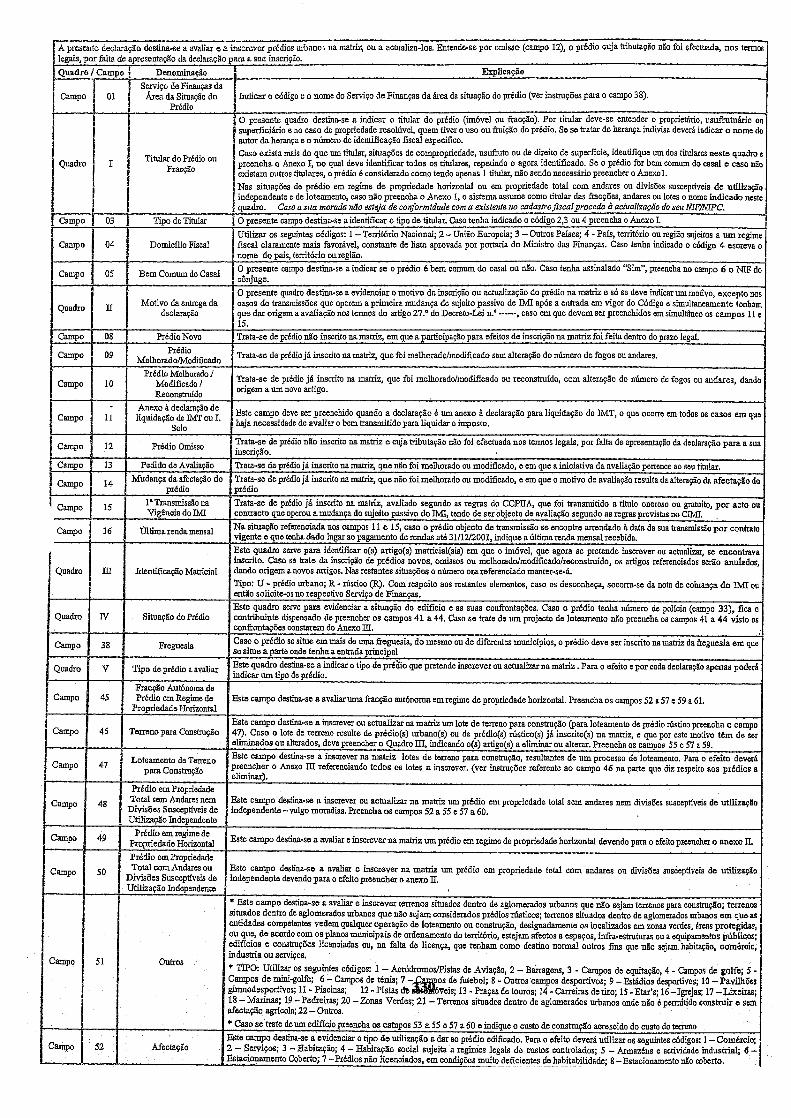

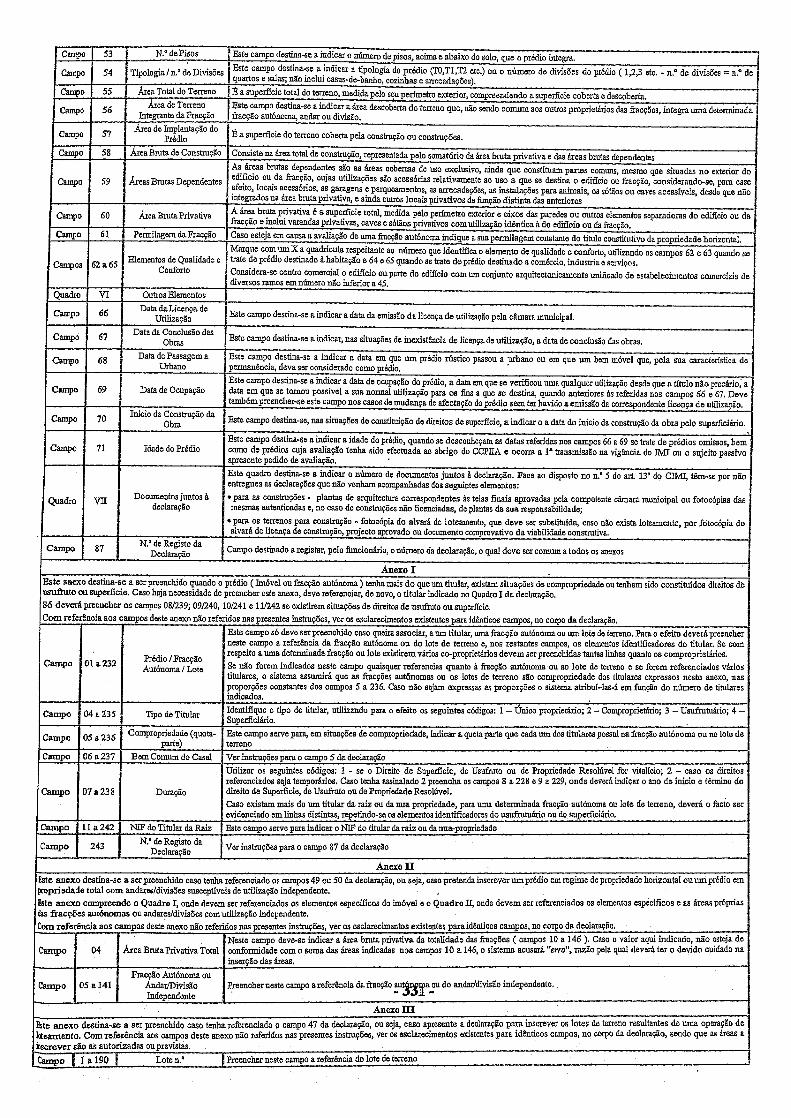

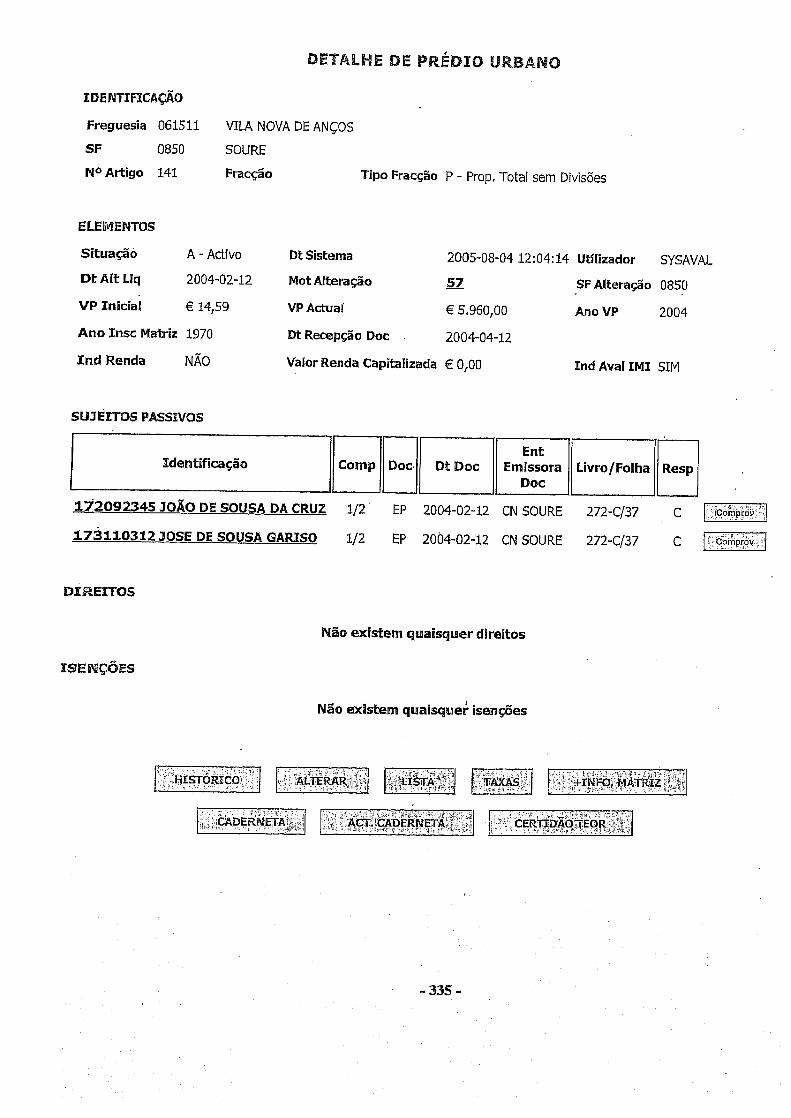

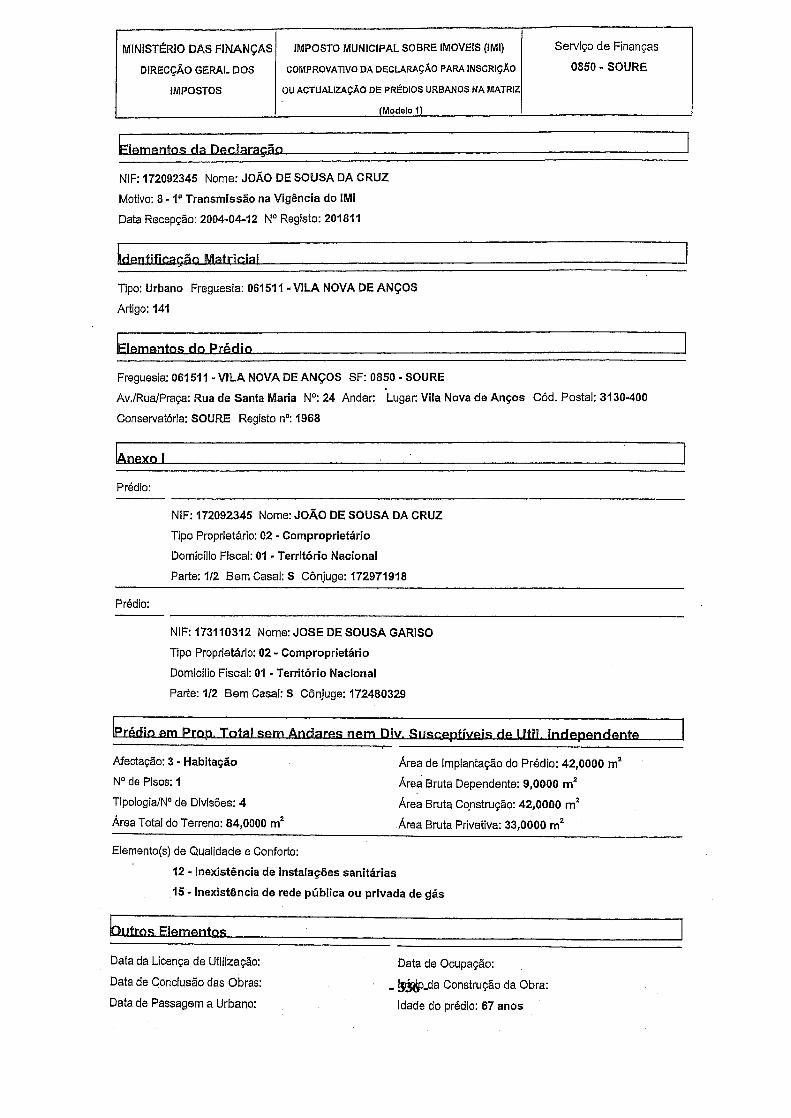

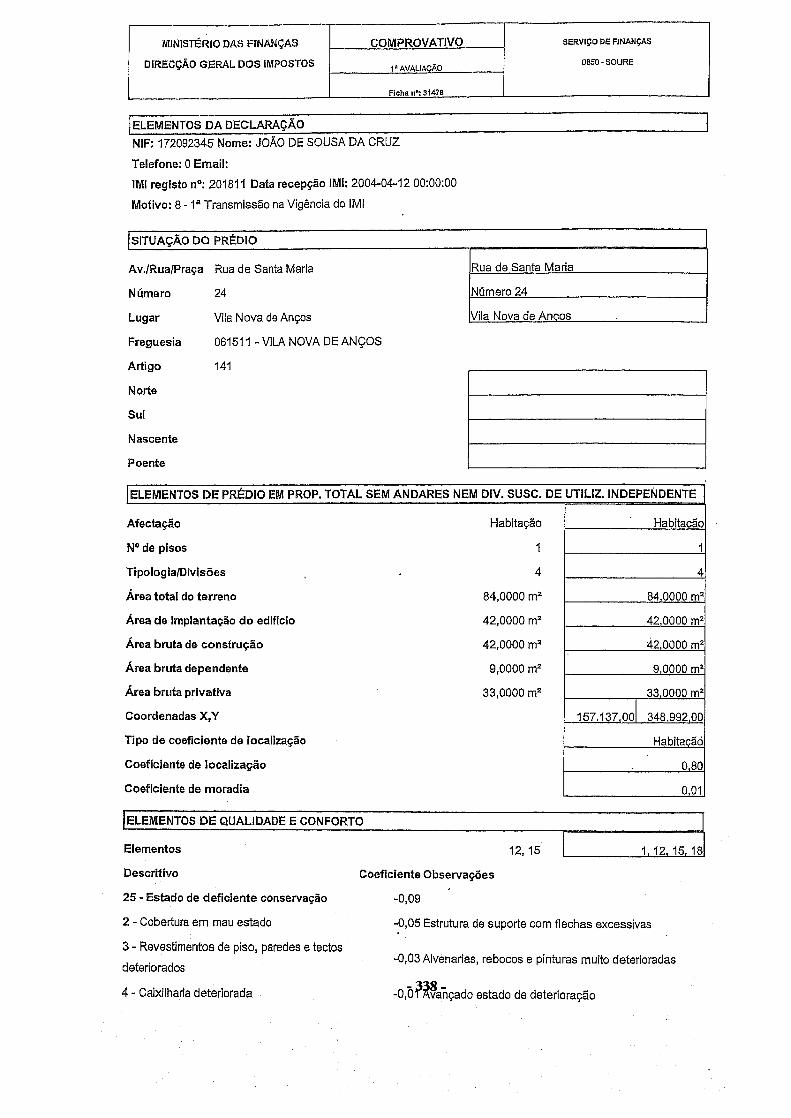

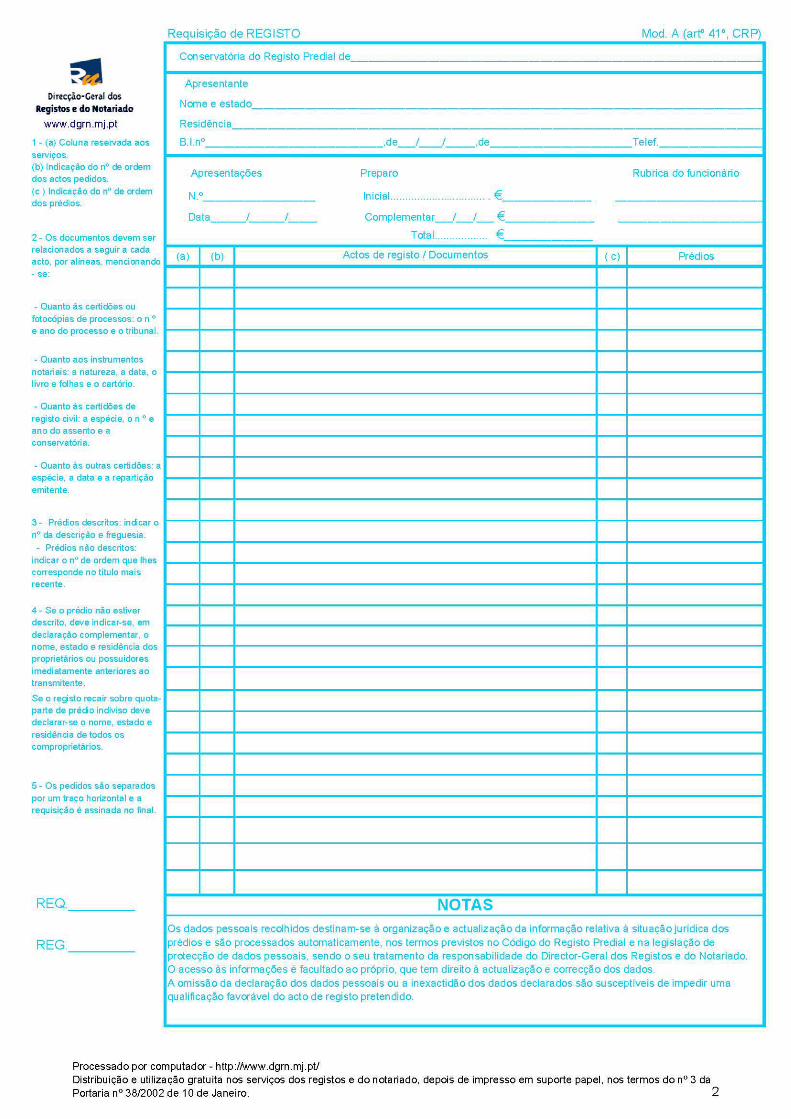

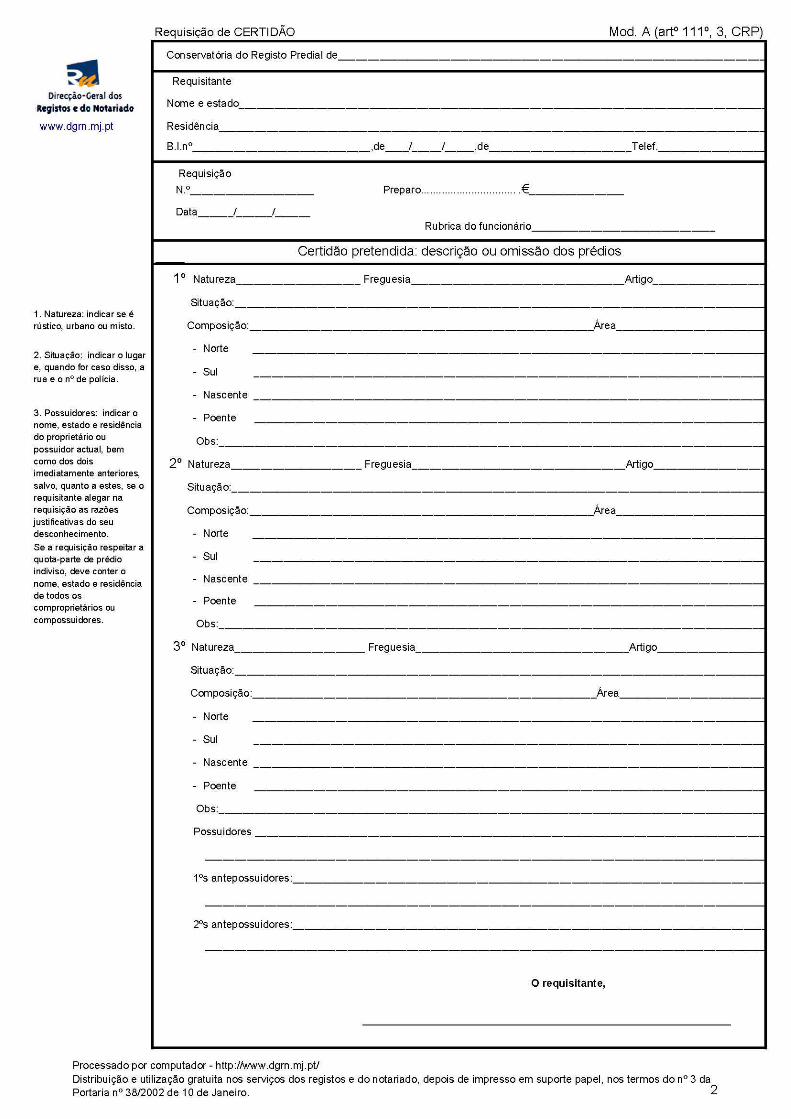

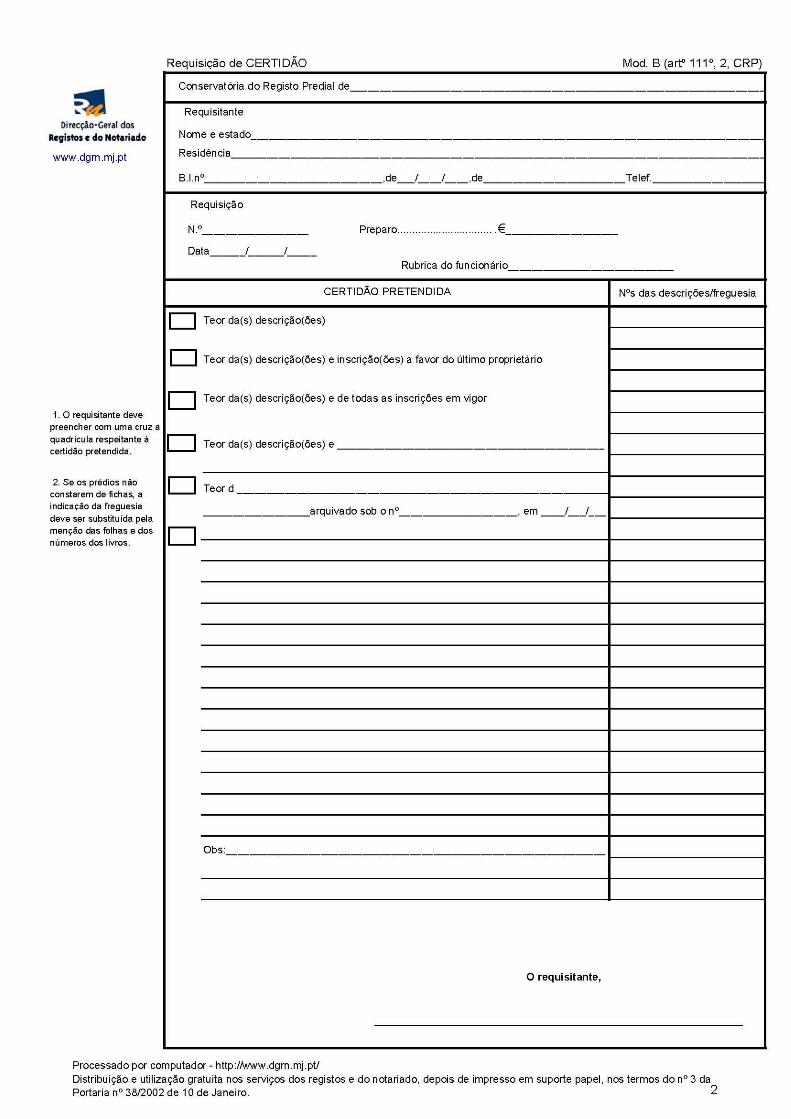

REFERÊNCIAS 307 BIBLIOGRAFIA 311 ANEXOS 317 ANEXO A — Folha de Registo de Matriz Predial Rústica 319 ANEXO B — Declaração para Inscrição ou Actualização de Prédios Urbanos

na Matriz Predial 323

ANEXO C — Exemplo de Prédio Urbano em Matriz Predial Informatizada 333 ANEXO D — Impressos para Requisição de Registo Predial, definitivo e

provisório 343

ANEXO E — Impressos para Requisição de Certidão ou Fotocópia para

prédios não descritos e descritos 355

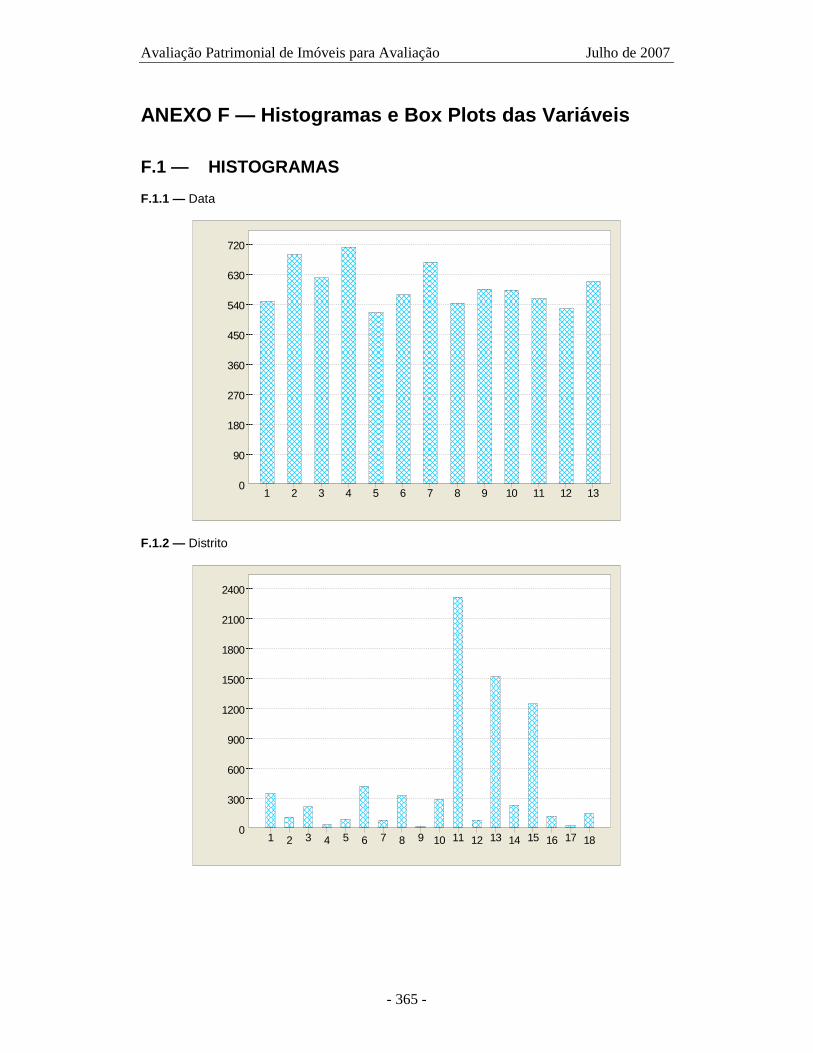

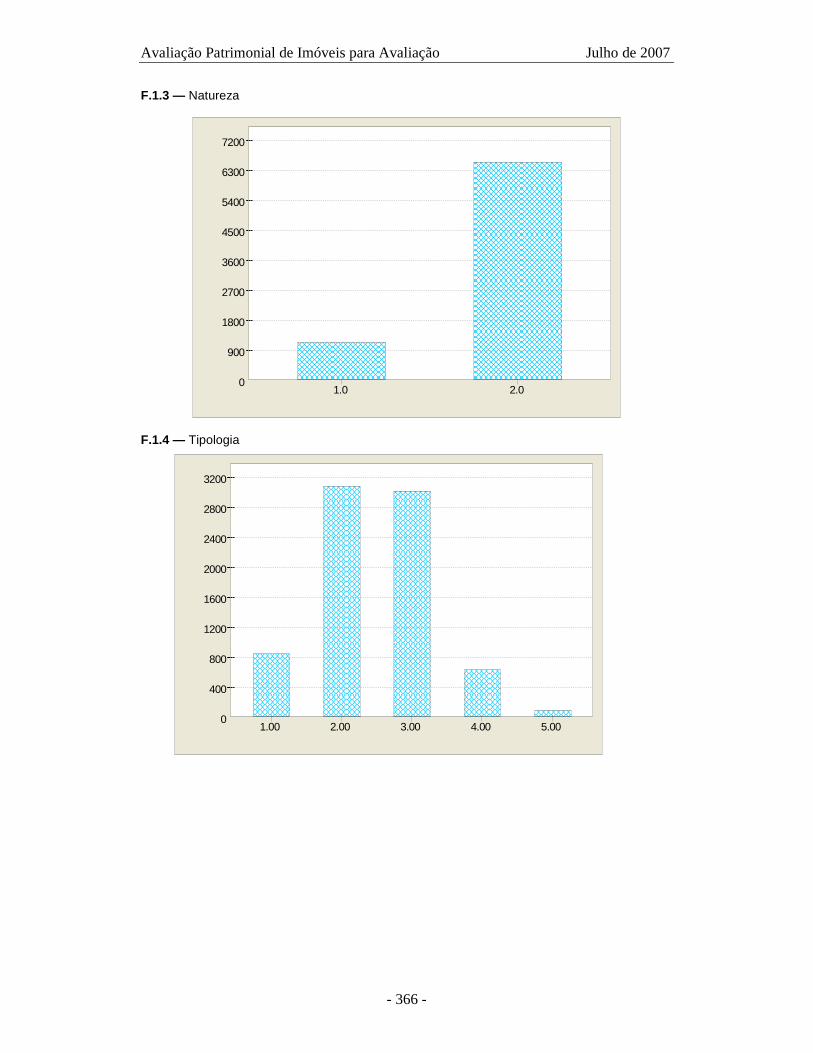

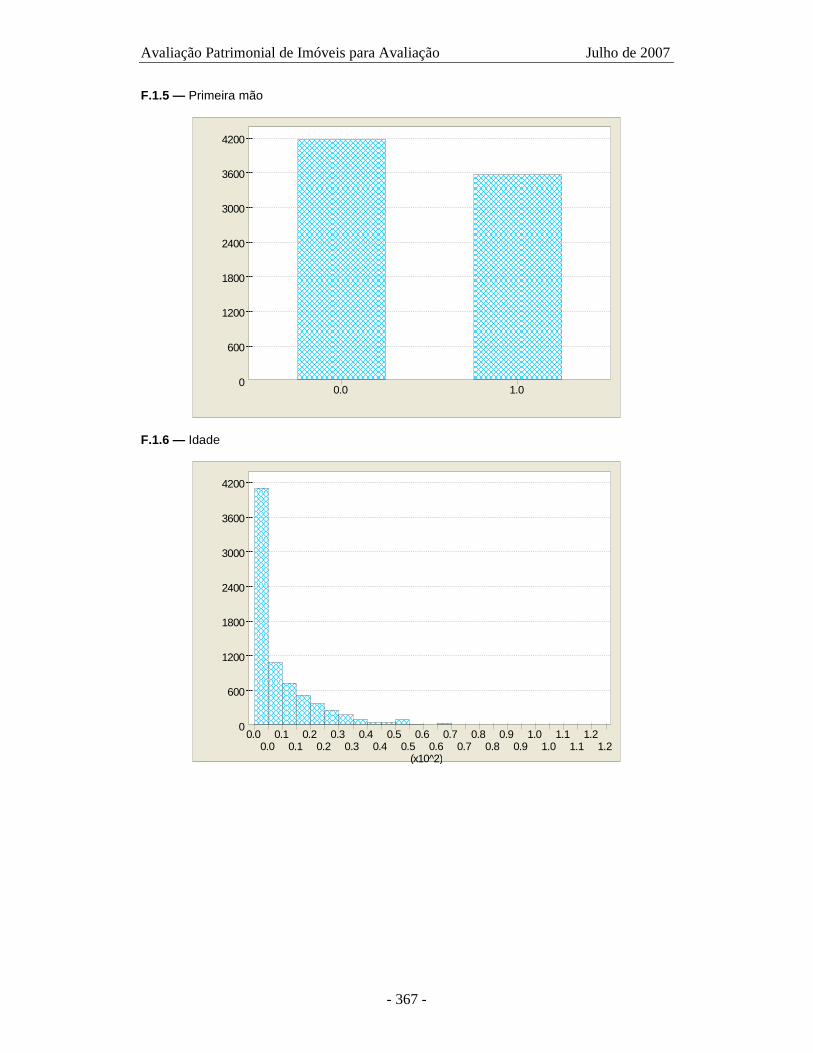

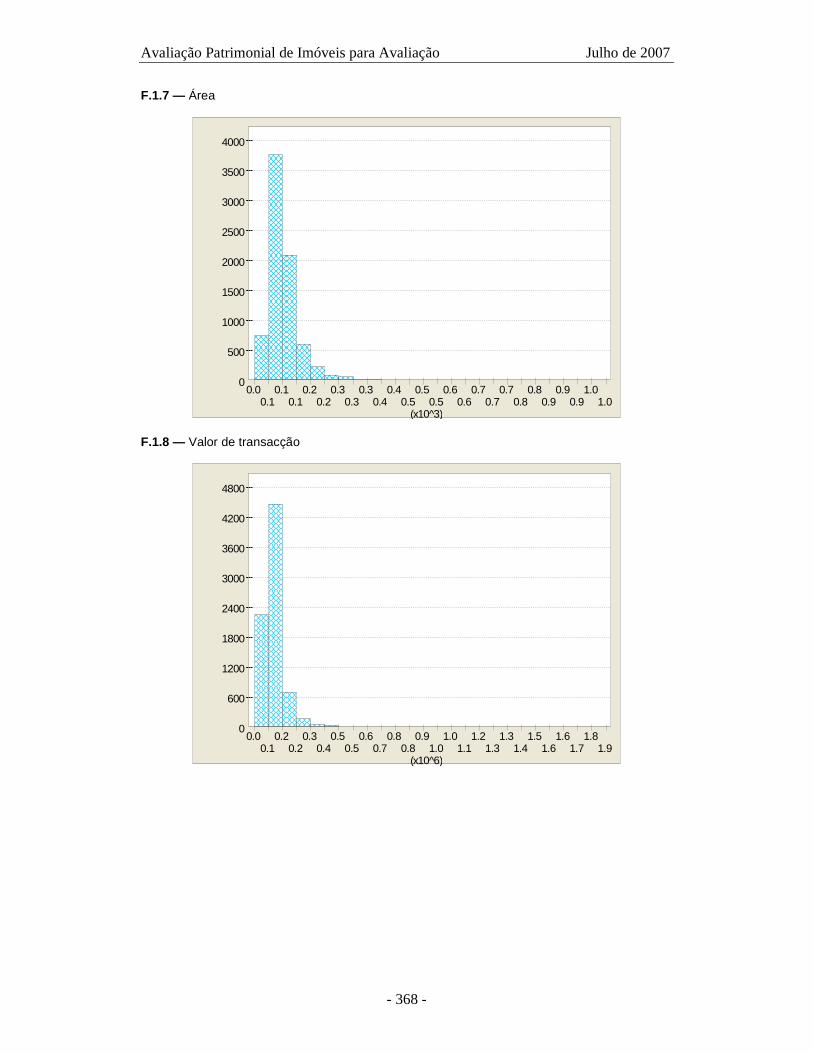

ANEXO F — Histogramas e Box Plots das Variáveis 363 ANEXO G — Diagramas de Dispersão entre cada Variável e o Valor de

Transacção 371

ANEXO H — Relatórios da Análise Factorial das Correspondências

Múltiplas 377

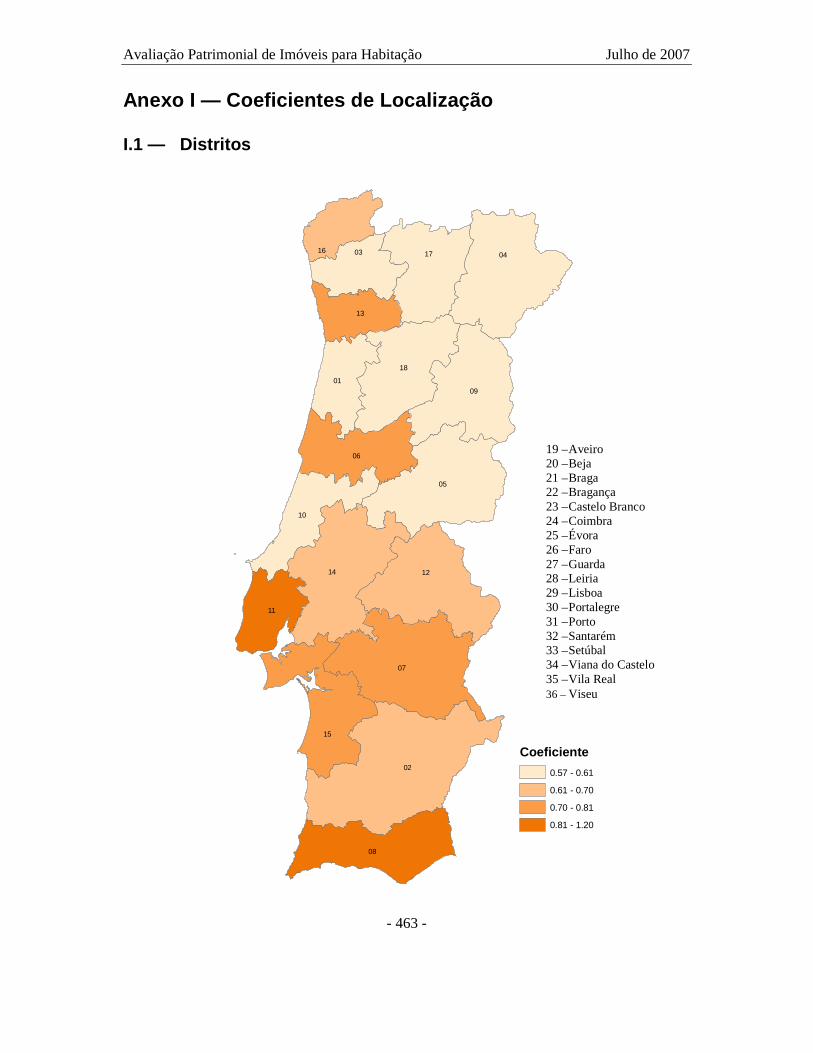

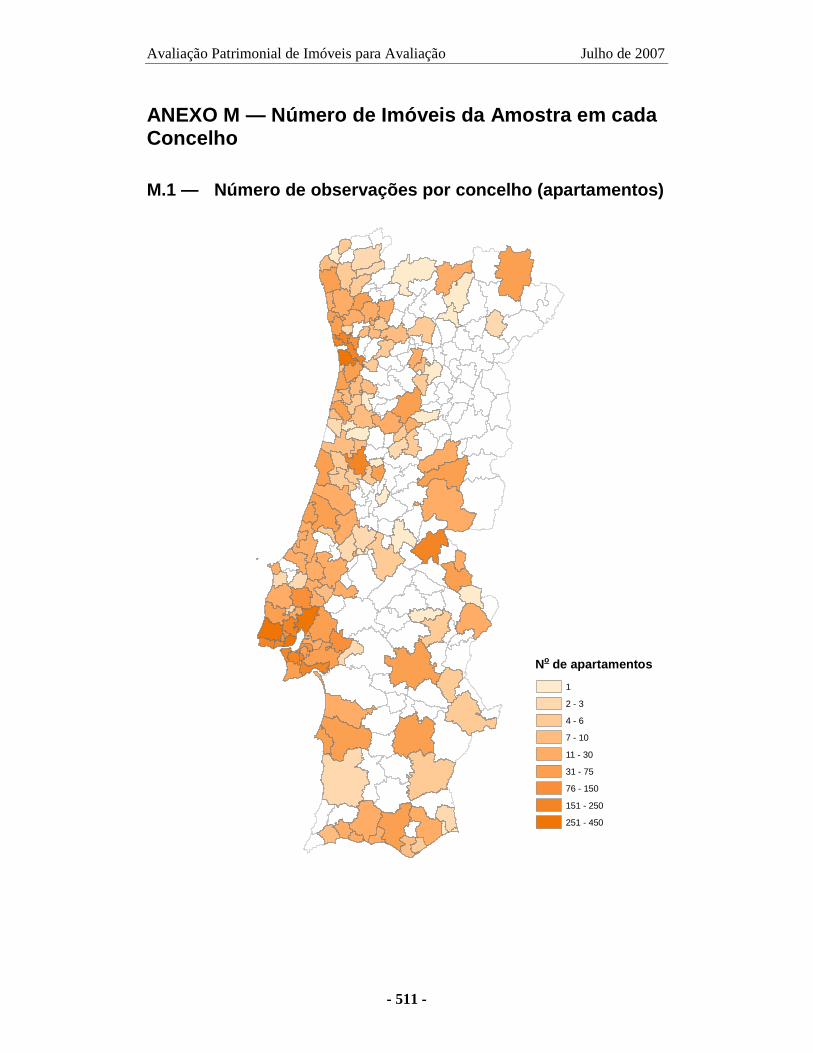

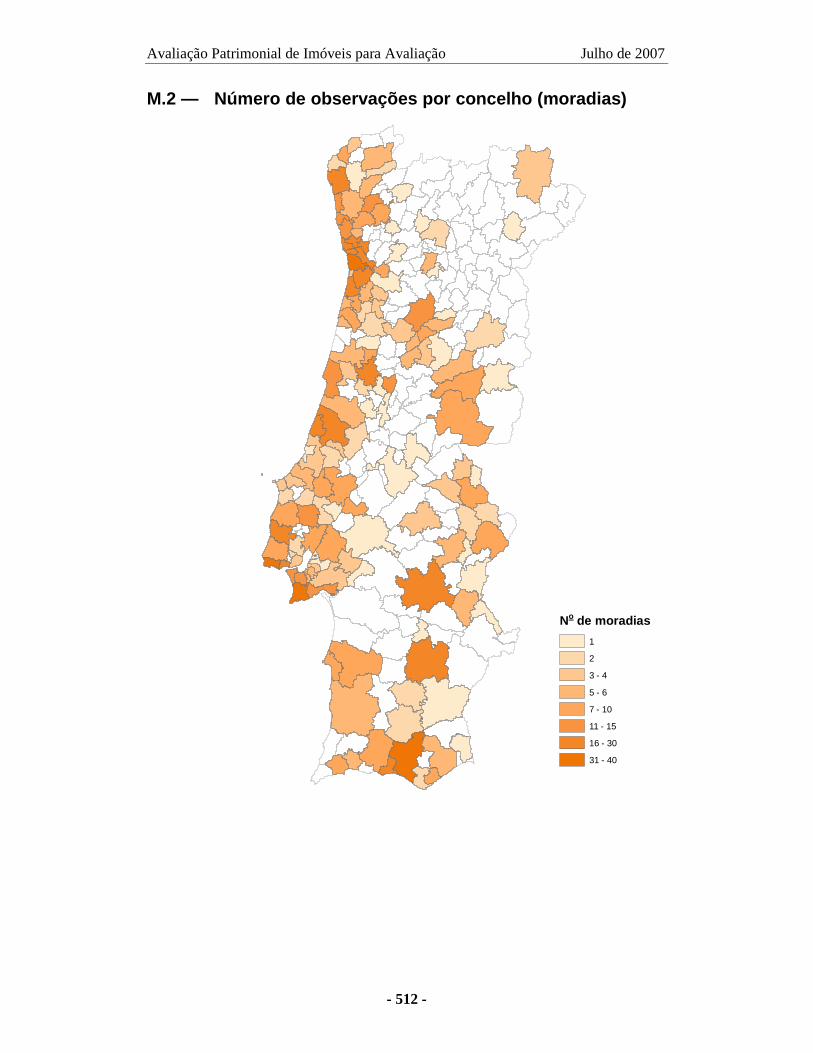

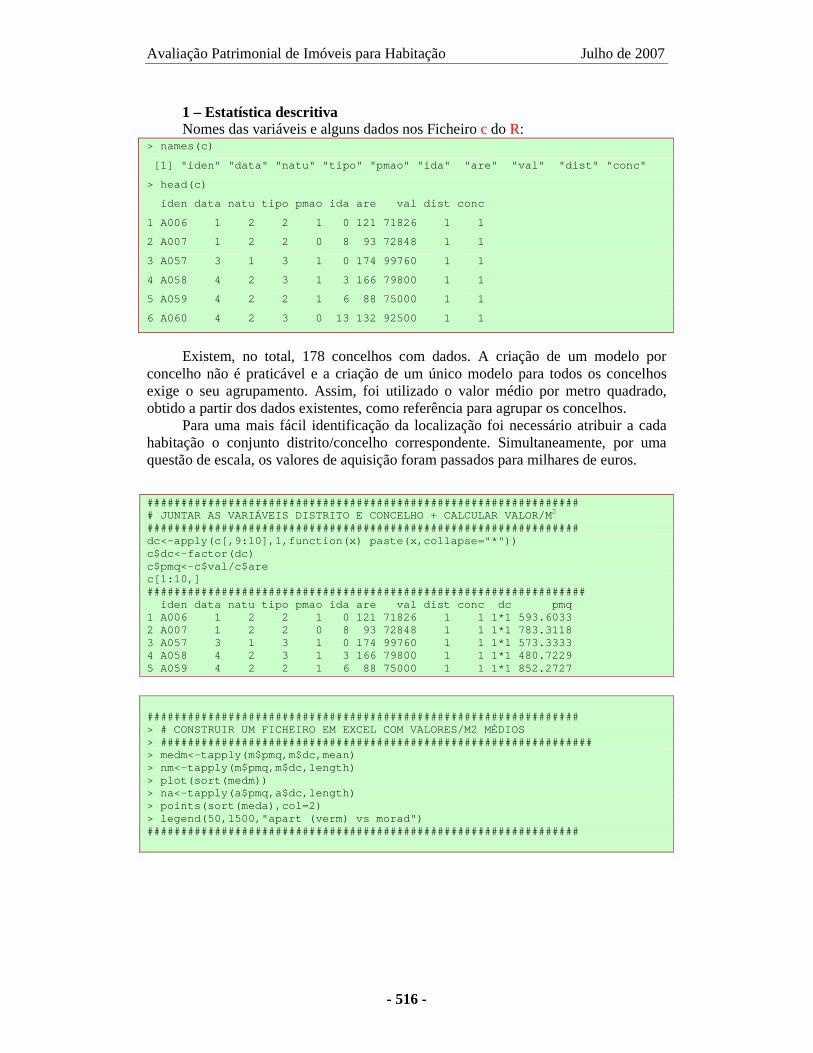

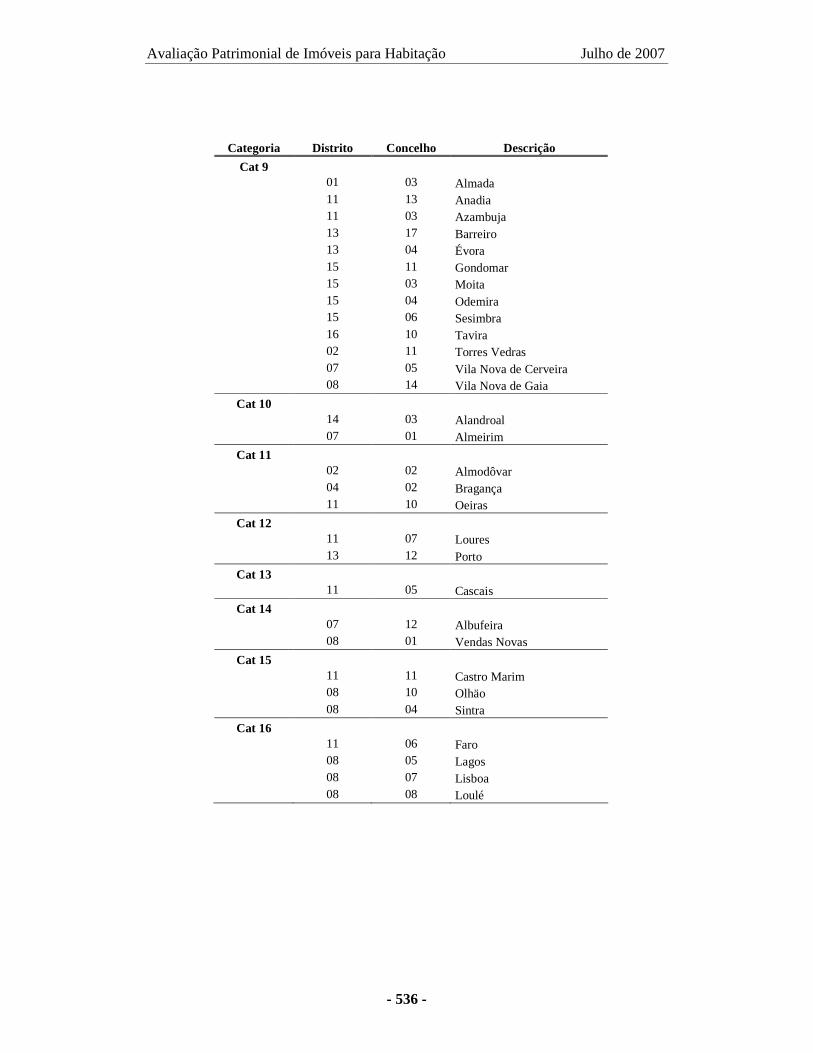

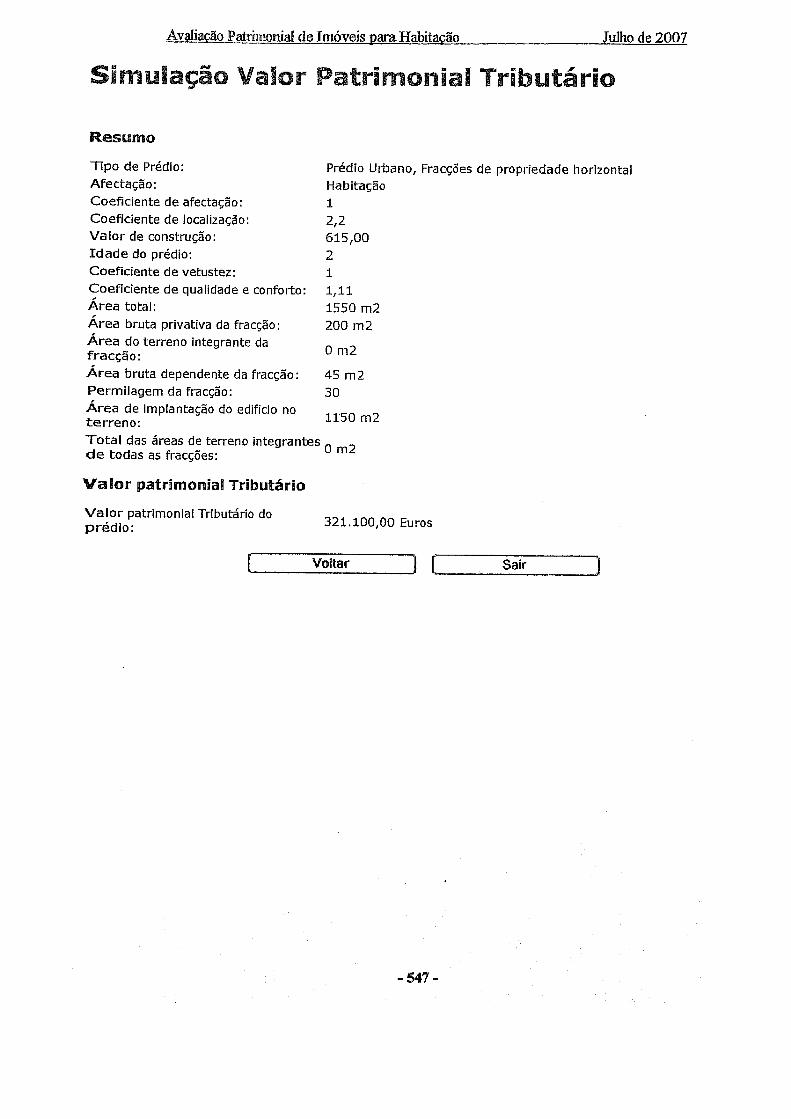

ANEXO I — Coeficientes de Localização 461 ANEXO J — Coeficientes de Vetustez 479 ANEXO L — Coeficientes de Área Relativa 493 ANEXO M — Número de Imóveis da Amostra em cada Concelho 509 ANEXO N — Relatório dos Modelos de Regressão Linear Múltipla 513 ANEXO O — Categorização dos Concelhos de Portugal Continental 525 ANEXO P — Exemplo de Aplicação do Modelo para Moradias 537 ANEXO Q — Exemplo de Aplicação do Modelo para Apartamentos 549

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 18 -

ÍNDICE DE FIGURAS

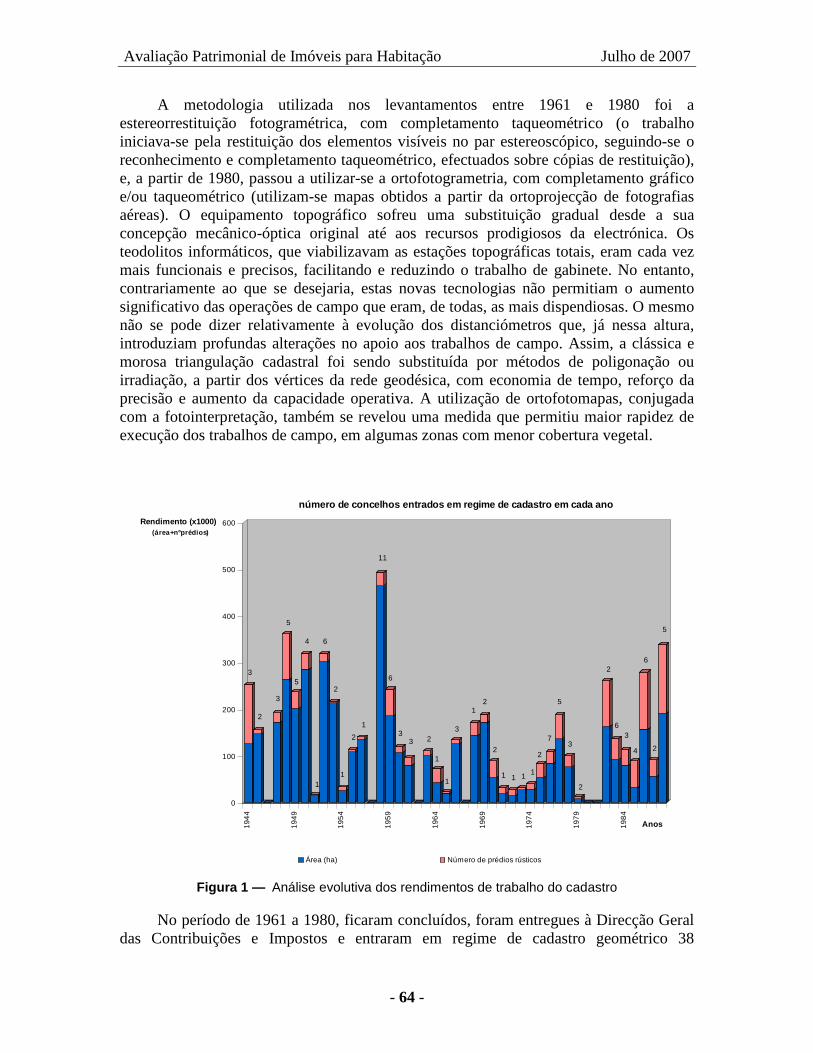

Figura 1 — Análise evolutiva dos rendimentos de trabalho do cadastro 64 Figura 2 — Análise evolutiva dos rendimentos de trabalho das revisões

cadastrais 67

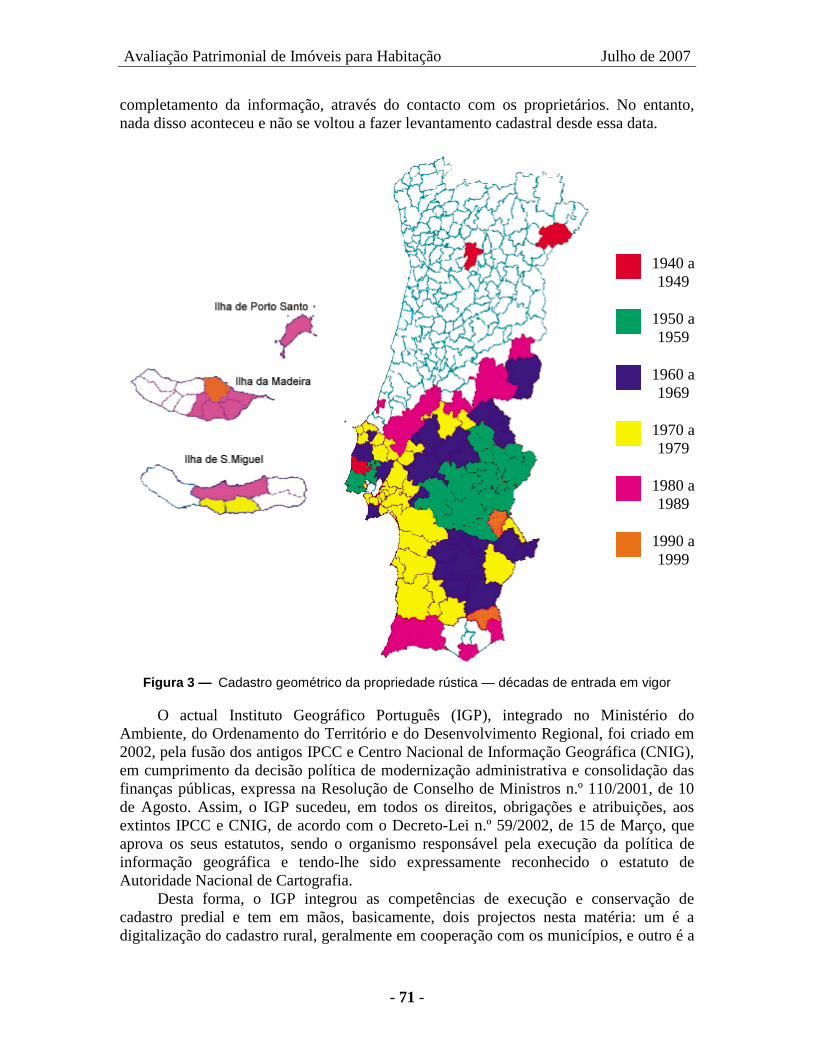

Figura 3 — Cadastro geométrico da propriedade rústica — décadas de entrada em vigor

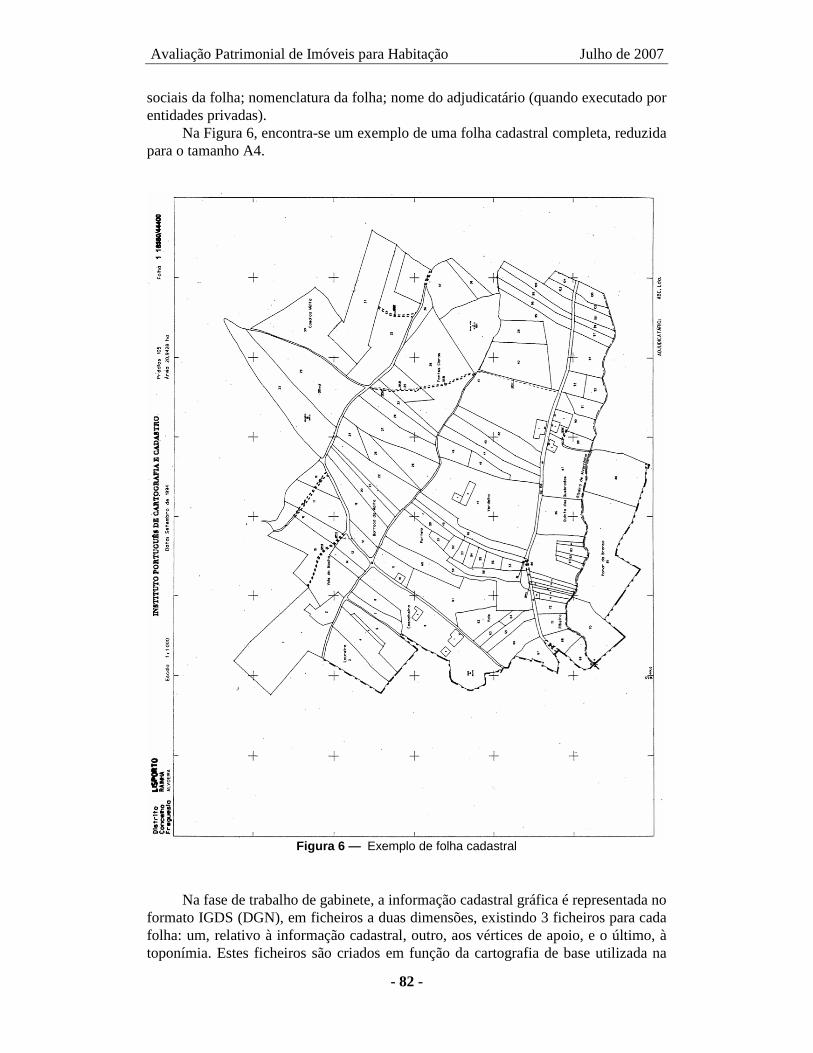

71

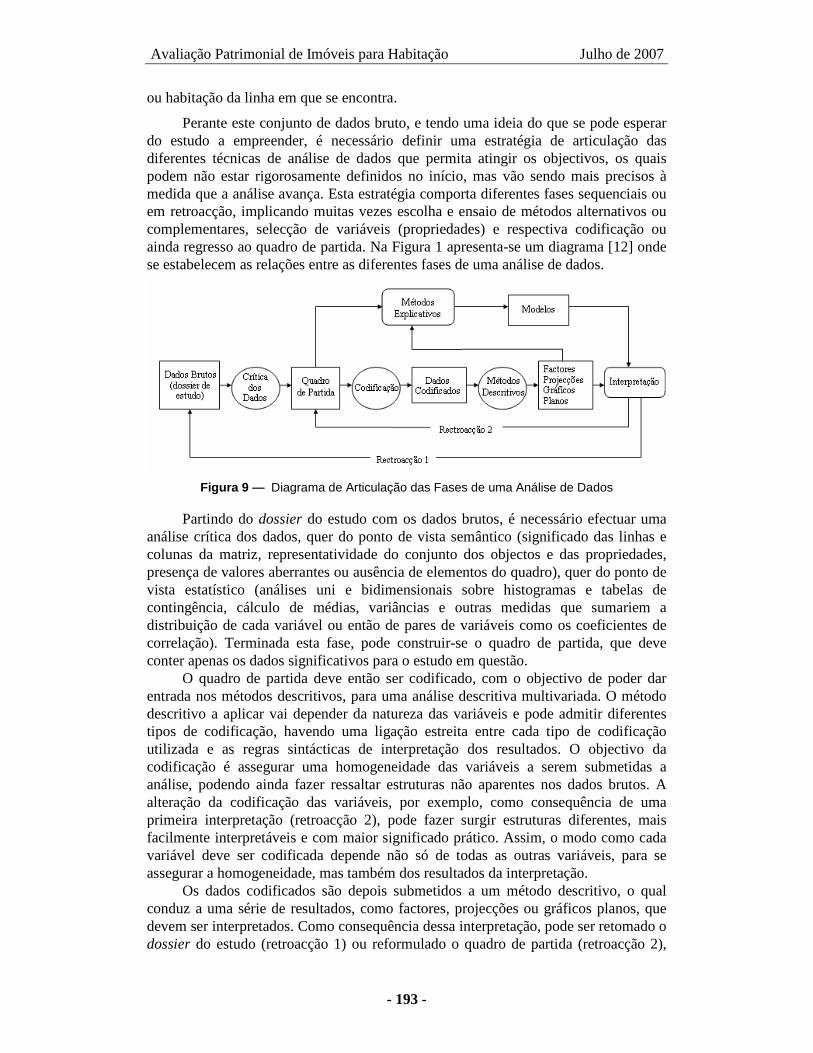

Figura 4 — Modelo de marco de propriedade 78 Figura 5 — Ficha de prédio (recolha) 80 Figura 6 — Exemplo de folha cadastral 82 Figura 7 — Sistema de Gestão da Informação Cadastral (exemplo de pesquisa) 87 Figura 8 — Modelos da matriz predial urbana informatizada 93 Figura 9 — Diagrama de articulação das fases de uma análise de dados 193 Figura 10 — Diagrama de dispersão e recta de regressão linear entre as

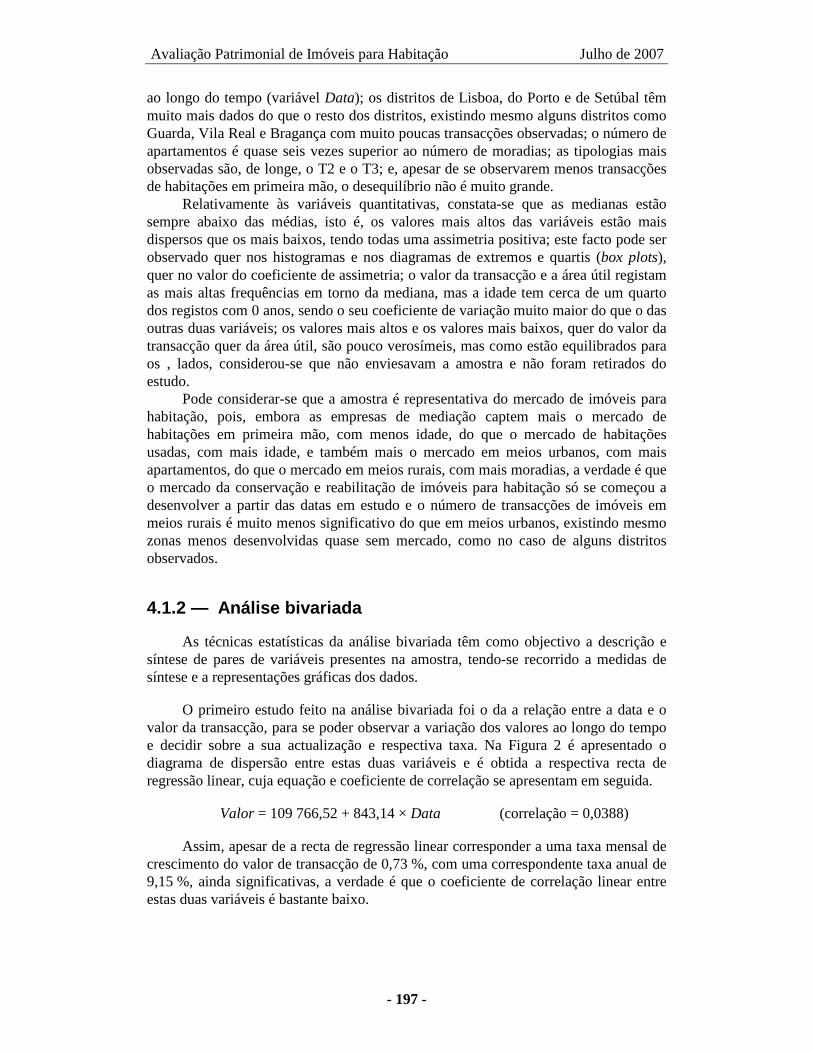

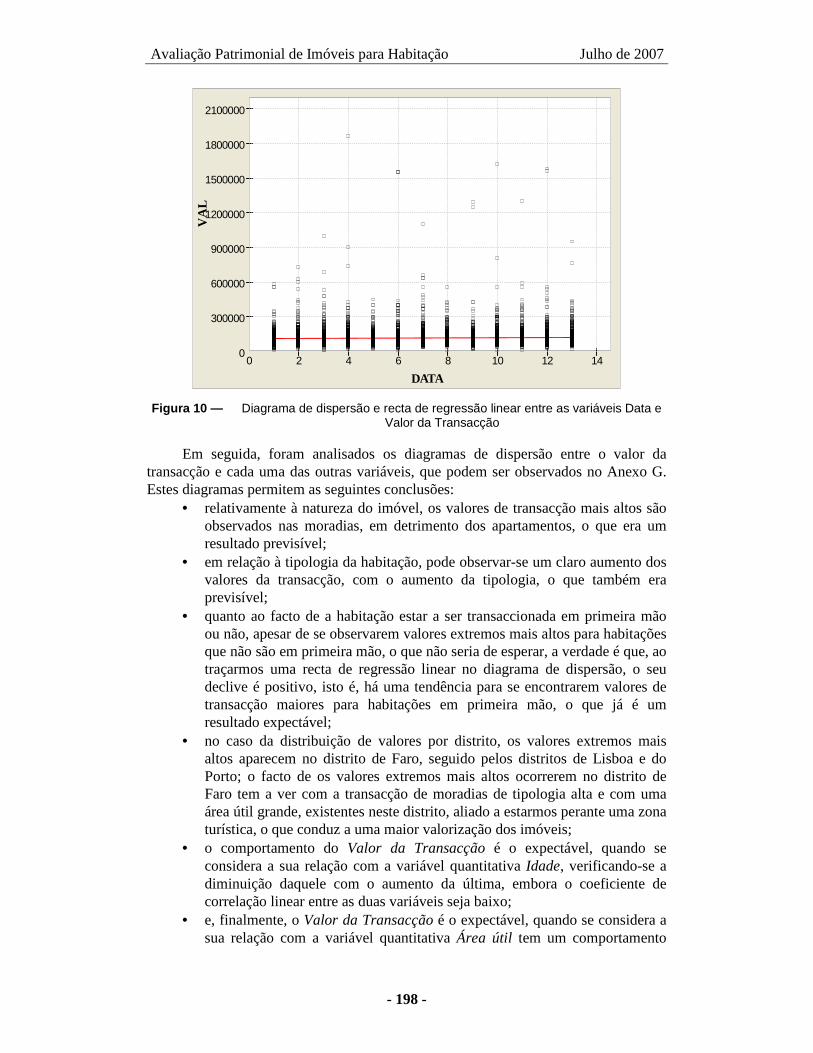

variáveis Data e Valor da Transacção 198

Figura 11 — Scree Plot 202 Figura 12 — Gráficos das colunas activas (nos planos factoriais F1:F2, F1:F3 e

F2:F3) 203

Figura 13 — Gráficos das colunas suplementares (nos planos factoriais F1:F2, F1:F3 e F2:F3)

204

Figura 14 — Gráfico das colunas activas e suplementares (no primeiro plano factorial)

205

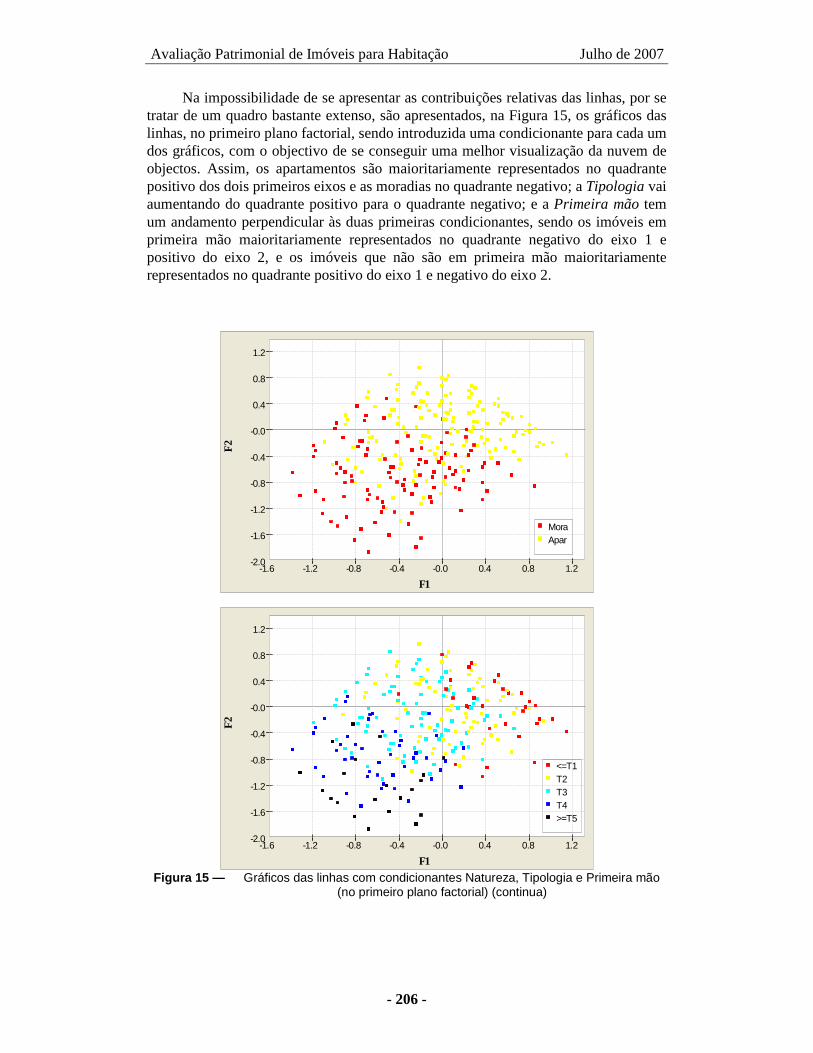

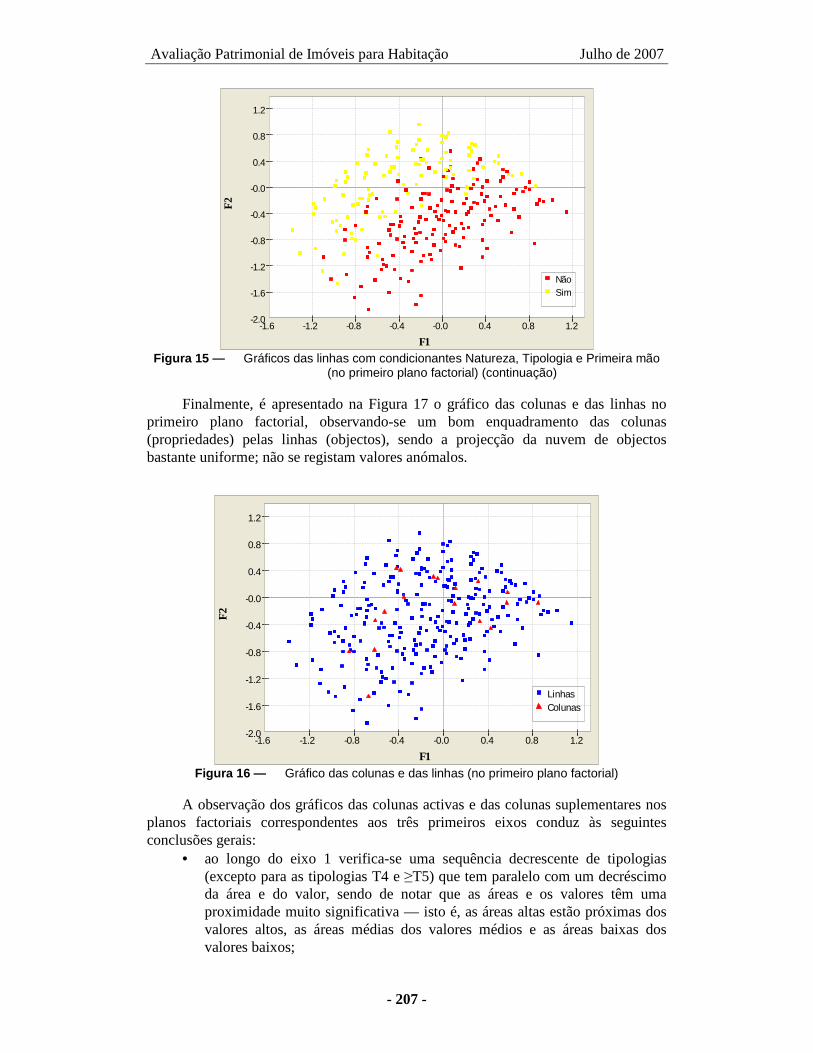

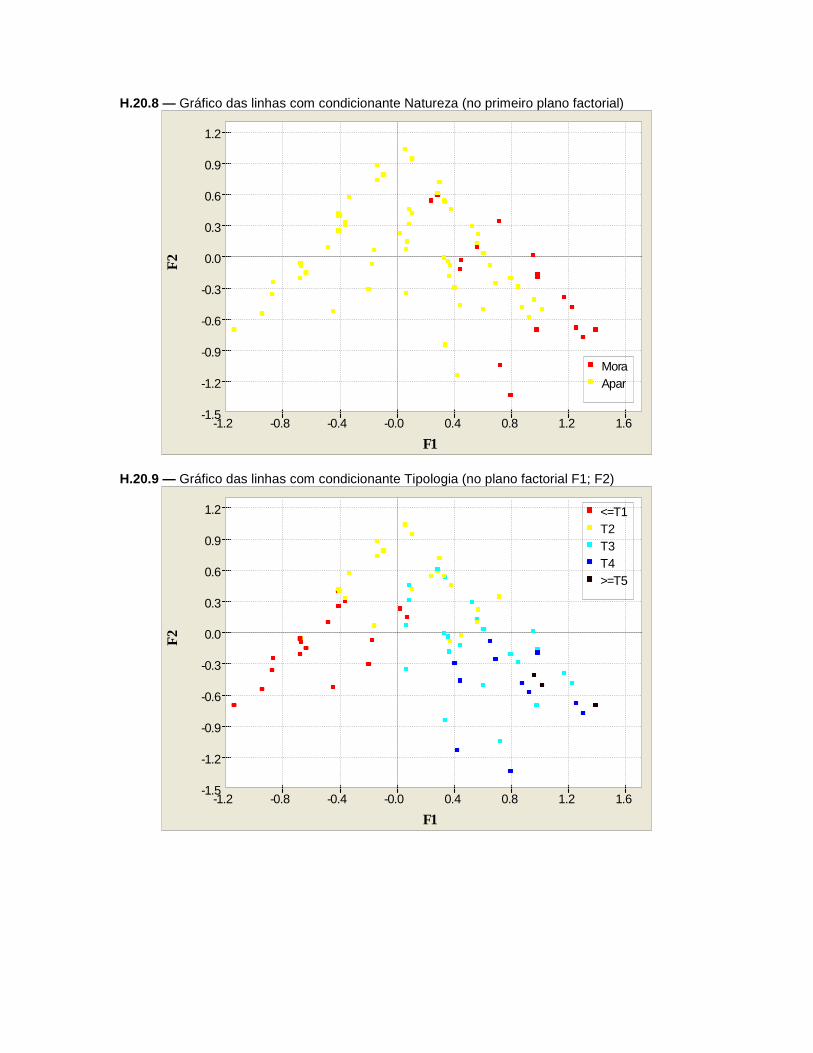

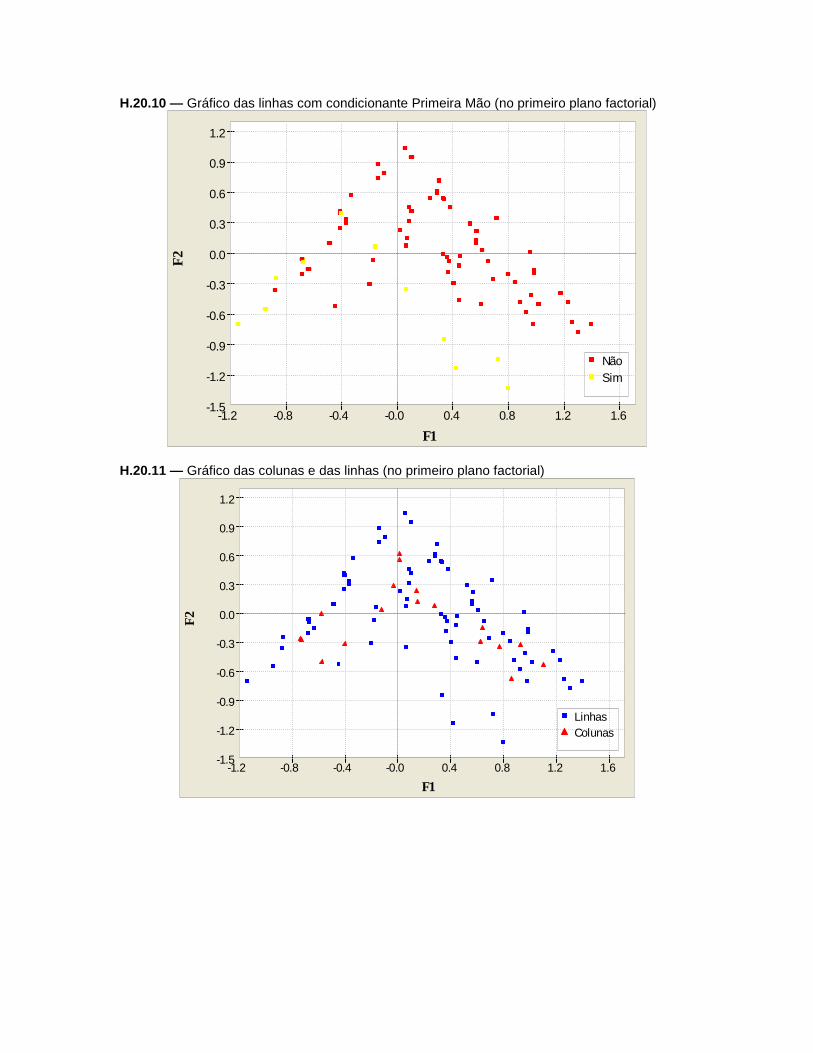

Figura 15 — Gráficos das linhas com condicionantes Natureza, Tipologia e Primeira mão (no primeiro plano factorial)

206

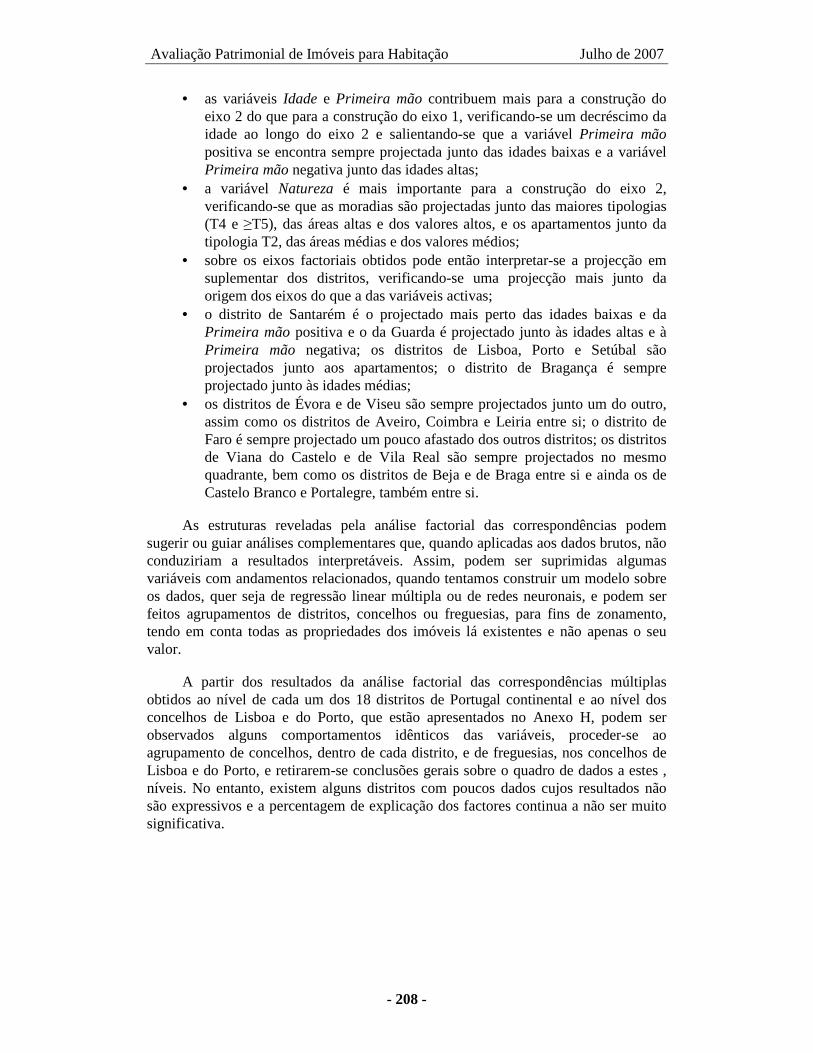

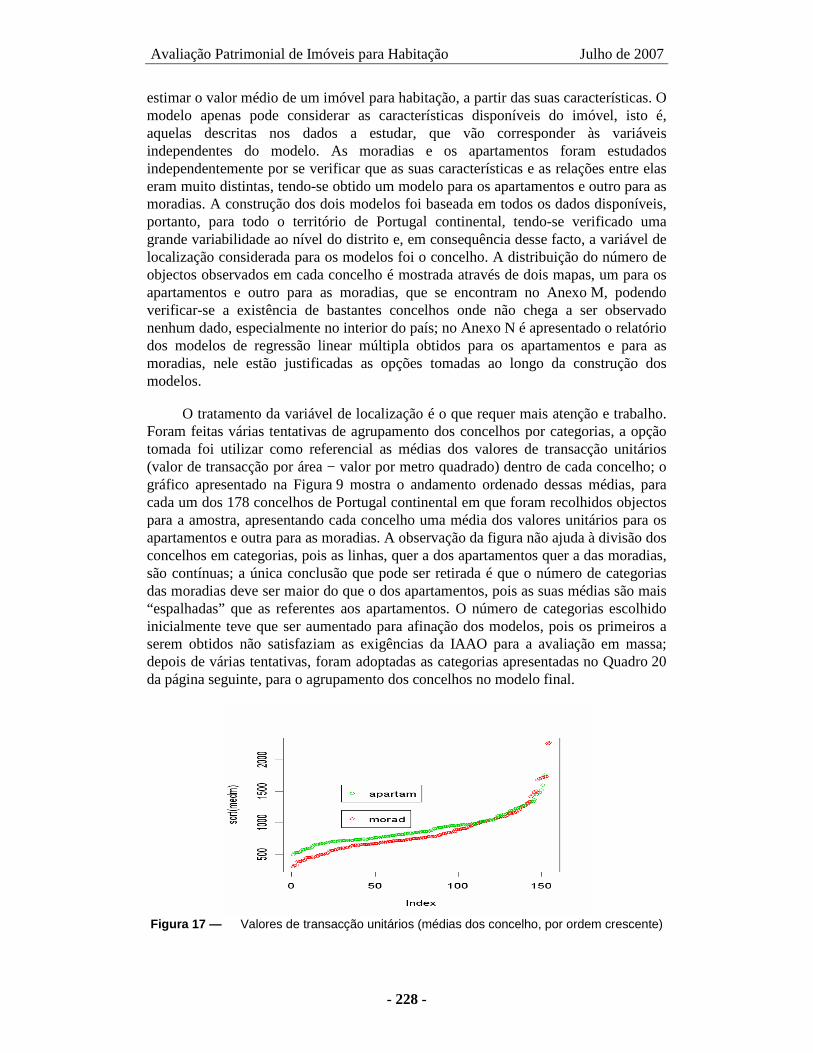

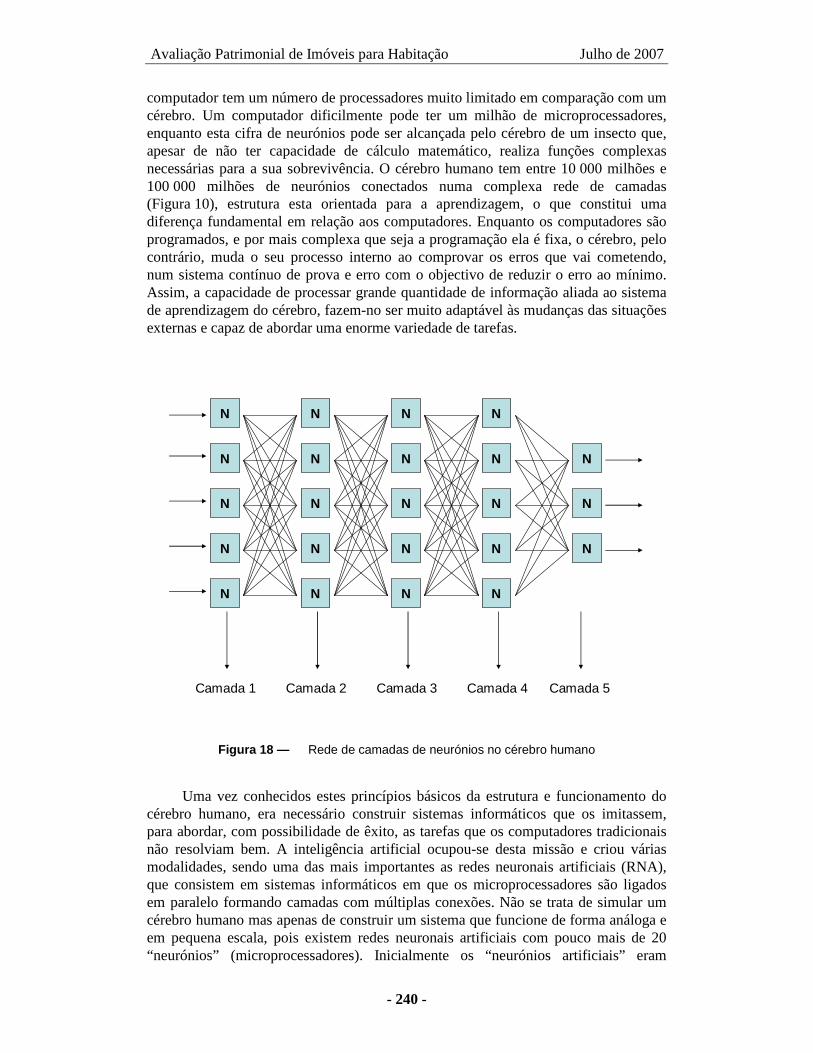

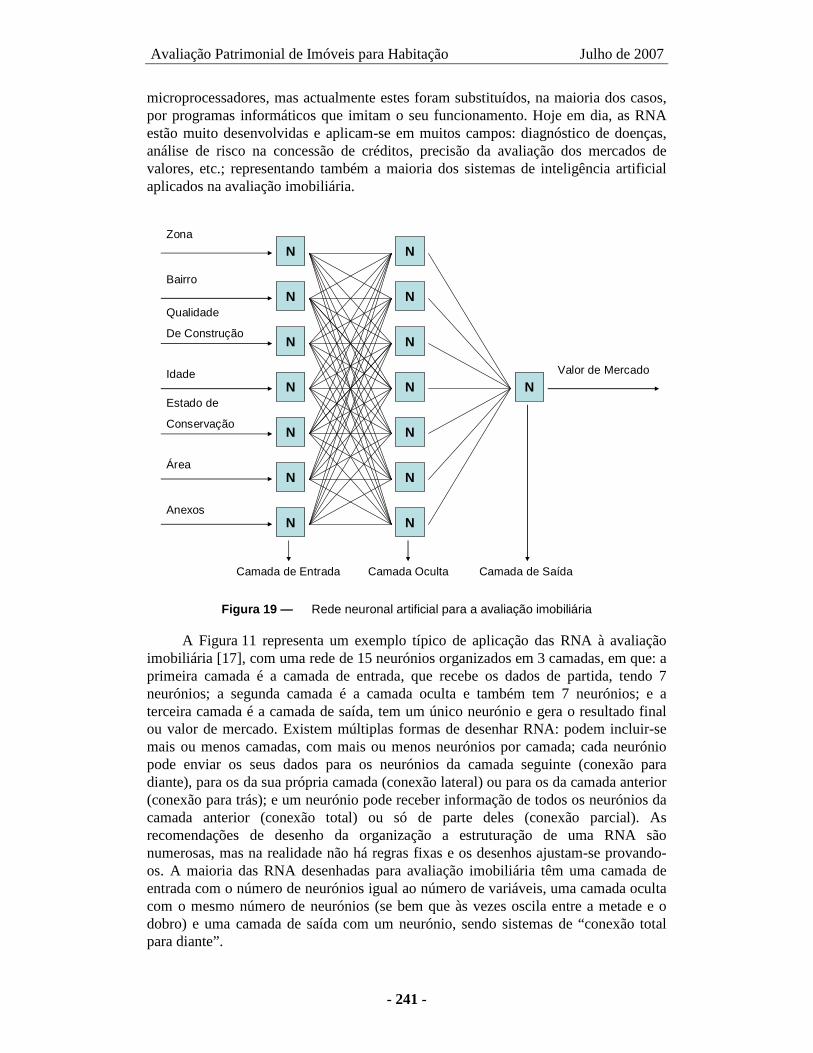

Figura 16 — Gráfico das colunas e das linhas (no primeiro plano factorial) 207 Figura 17 — Valores de transacção unitários (médias por concelho ordenadas) 228 Figura 18 — Rede de camadas de neurónios no cérebro humano 240 Figura 19 — Rede neuronal artificial para a avaliação imobiliária 241 Figura 20 — Esquema de funcionamento de um neurónio artificial 242 Figura 21 — Sistema urbano e acessibilidades em Portugal continental 261 Figura 22 — Concelhos do Algarve (PROT do Algarve) 264 Figura 23 — Unidades territoriais do Algarve (PROT do Algarve) 265 Figura 24 — Sistema urbano do Algarve (PROT do Algarve) 267 Figura 25 — Transportes e acessibilidades do Algarve (PROT do Algarve) 268 Figura 26 — Enquadramento regional de Oeiras (PDM de Oeiras) 272 Figura 27 — Situação existente em Oeiras (PDM de Oeiras) 273 Figura 28 — Planta de ordenamento de Oeiras (PDM de Oeiras) 275 Figura 29 — Planta de ordenamento de Oeiras, actualizada (PDM de Oeiras) 276

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 19 -

ÍNDICE DE QUADROS

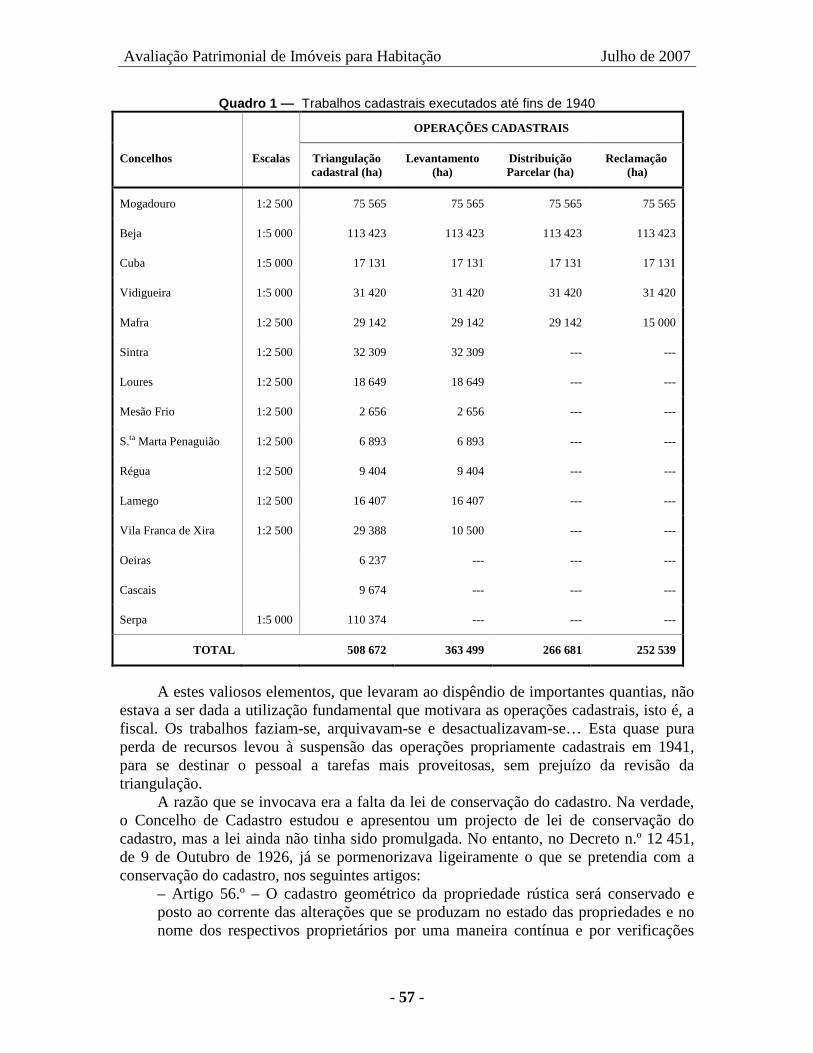

Quadro 1 — Trabalhos cadastrais executados até fins de 1940 57

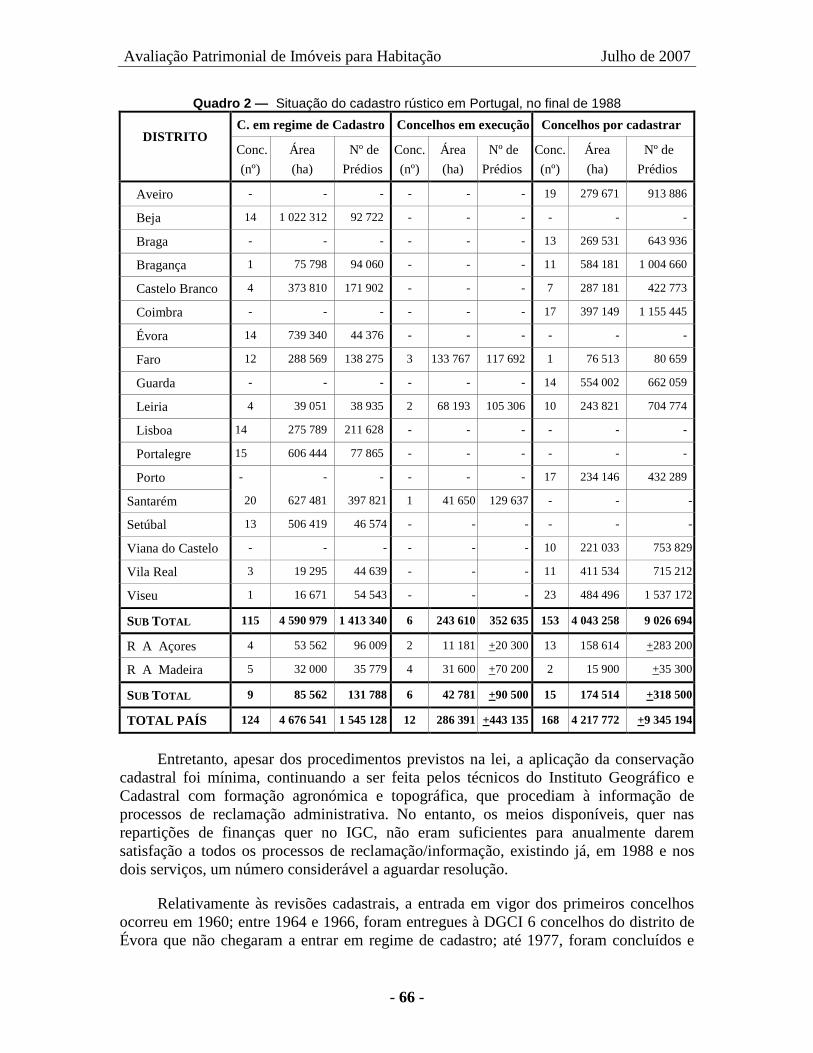

Quadro 2 — Situação do cadastro rústico em Portugal, no final de 1988 66

Quadro 3 — Informação contida na base de dados cadastral 78

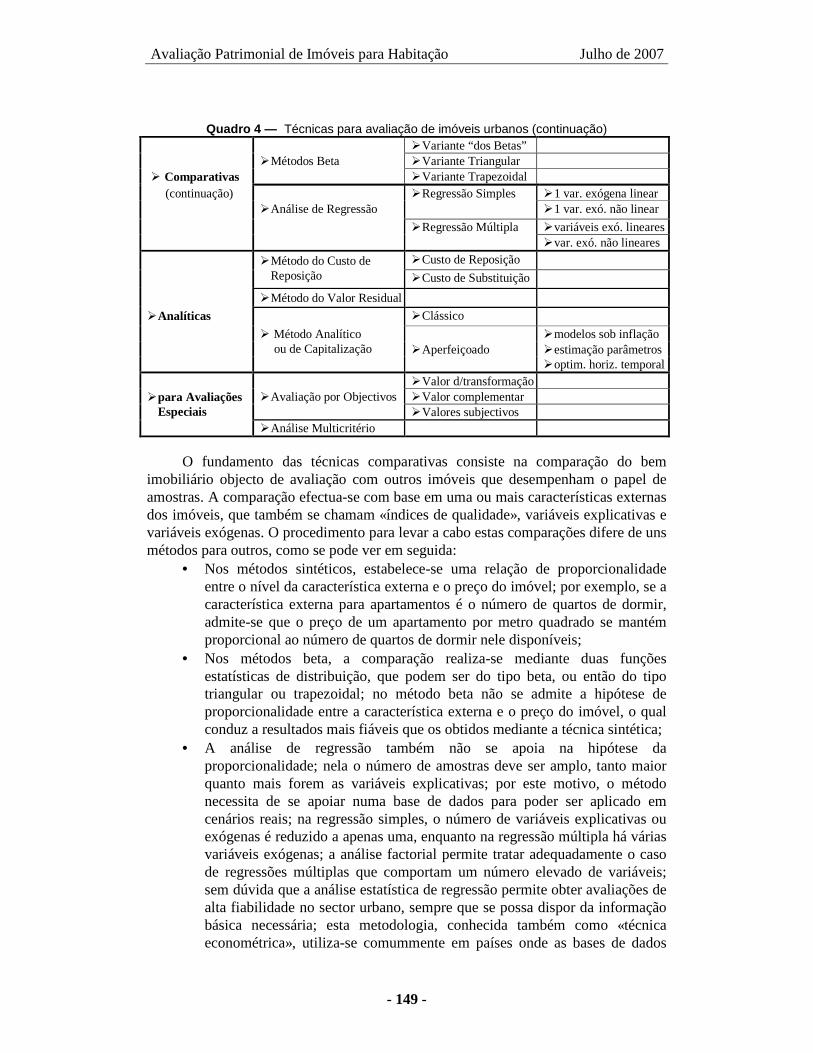

Quadro 4 — Técnicas para avaliação de imóveis urbanos 148

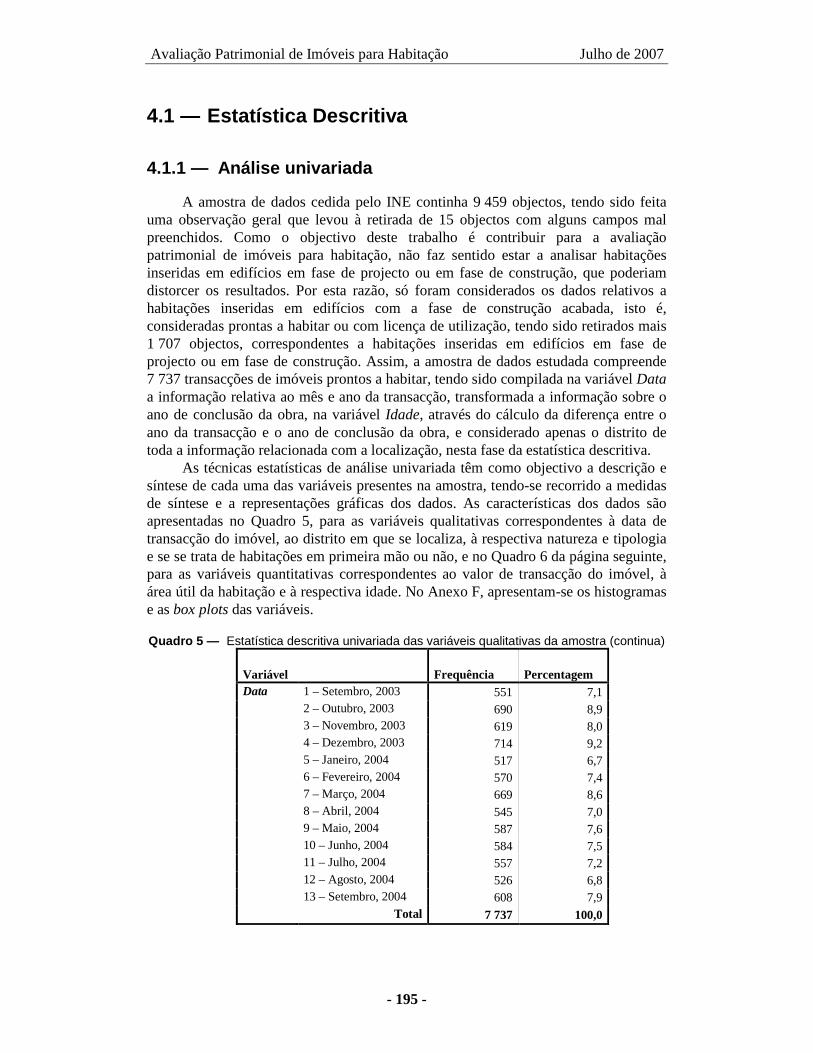

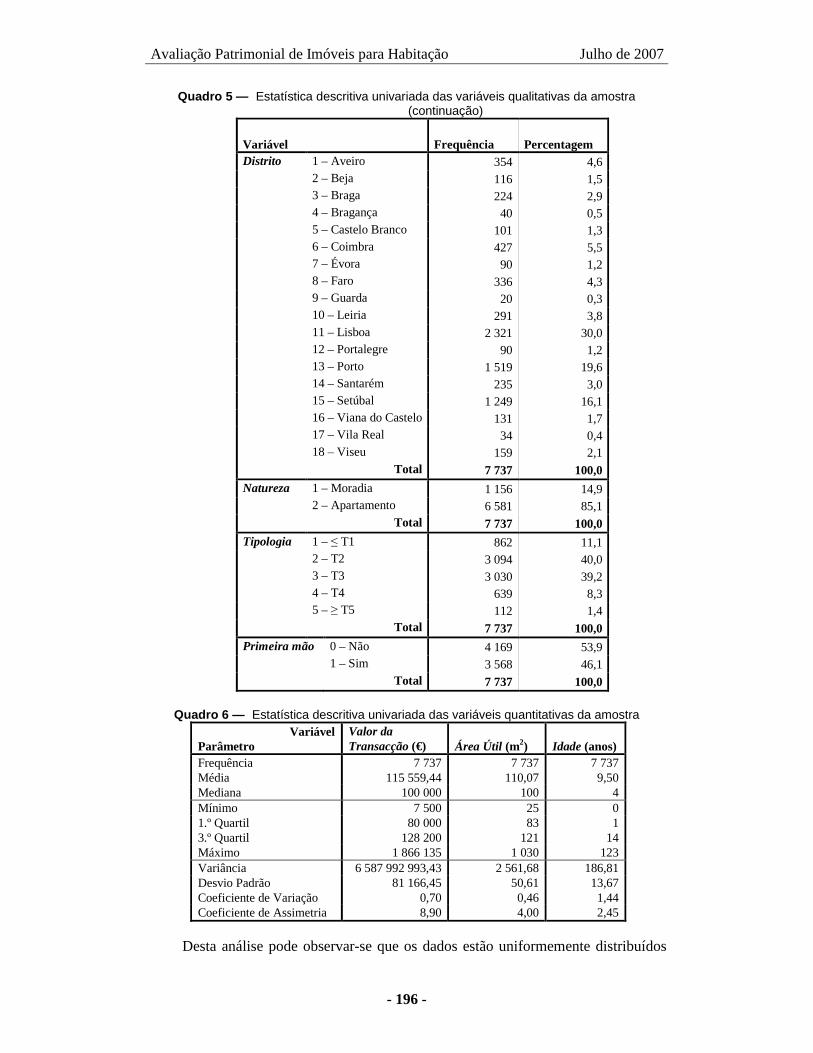

Quadro 5 — Estatística descritiva univariada das variáveis qualitativas da amostra

195

Quadro 6 — Estatística descritiva univariada das variáveis quantitativas da amostra

196

Quadro 7 — Matrizes de correlação das variáveis independentes da amostra 199

Quadro 8 — Valores próprios e percentagem de explicação dos factores 202

Quadro 9 — Coordenadas das colunas activas 202

Quadro 10 — Contribuições absolutas das colunas activas 205

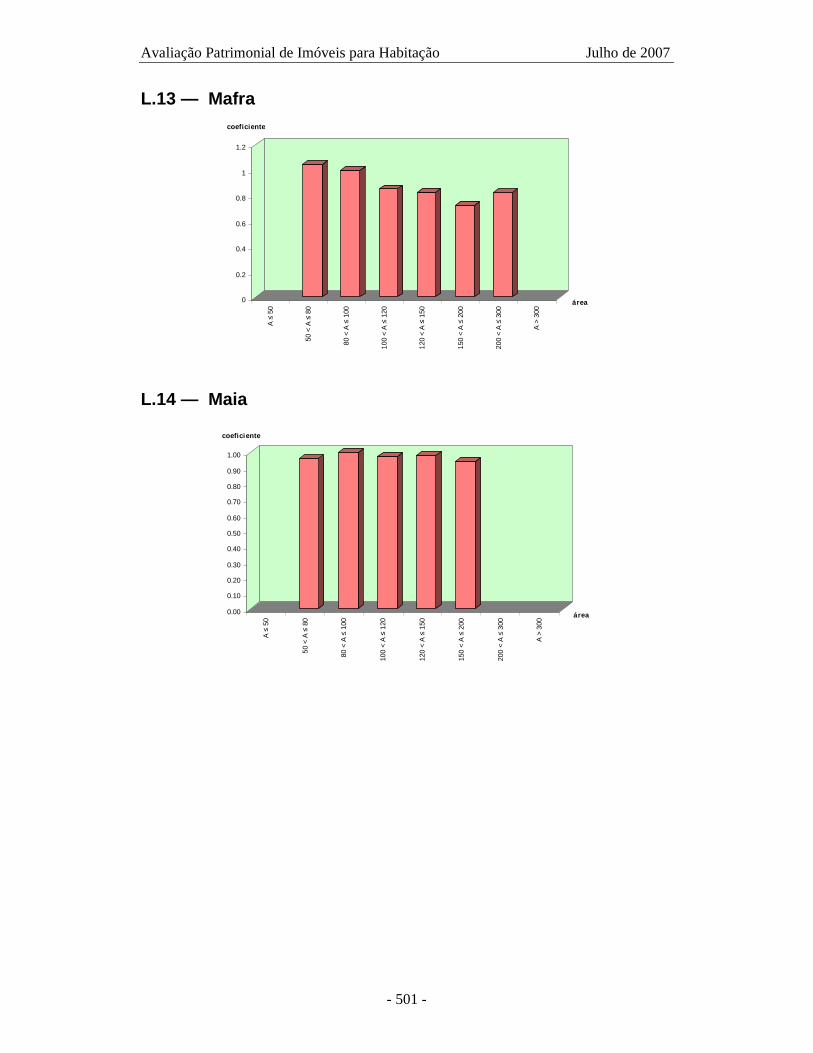

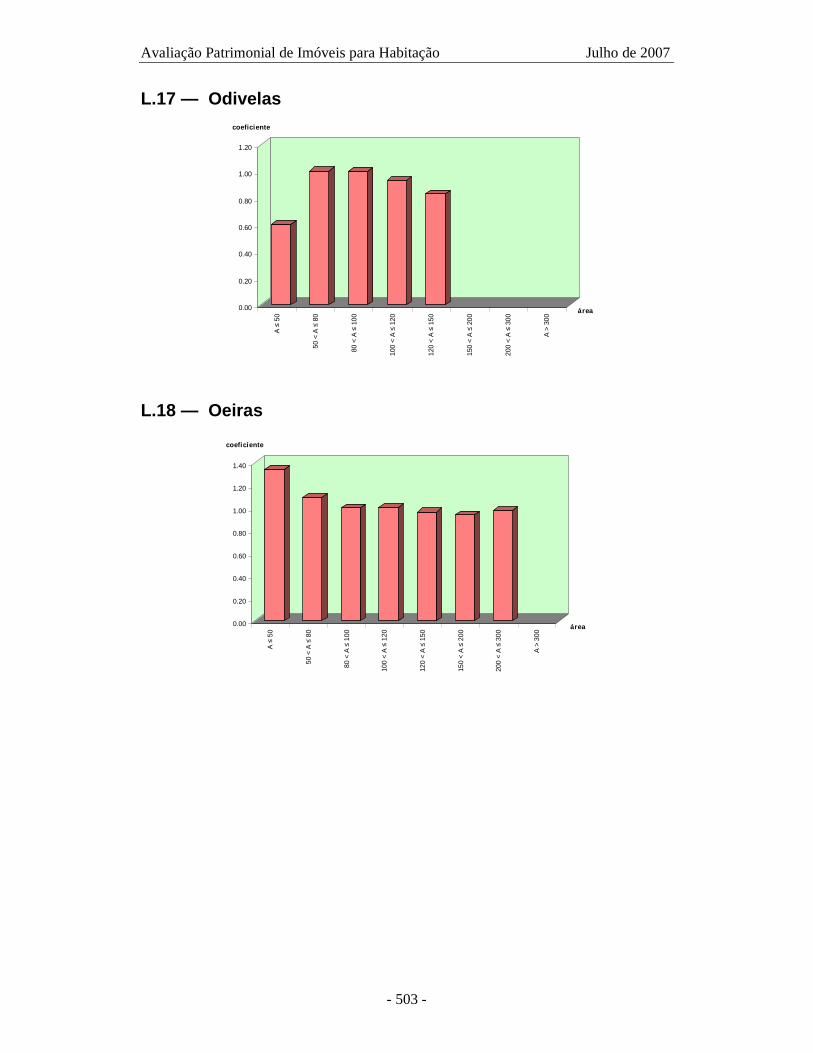

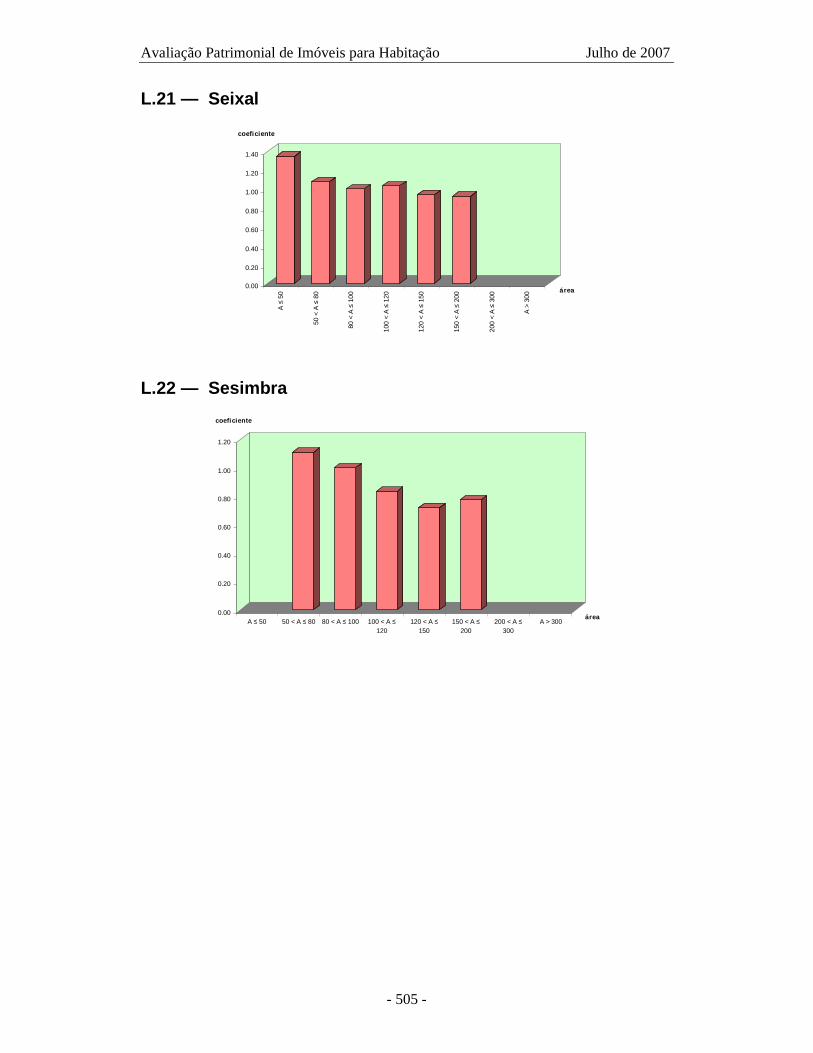

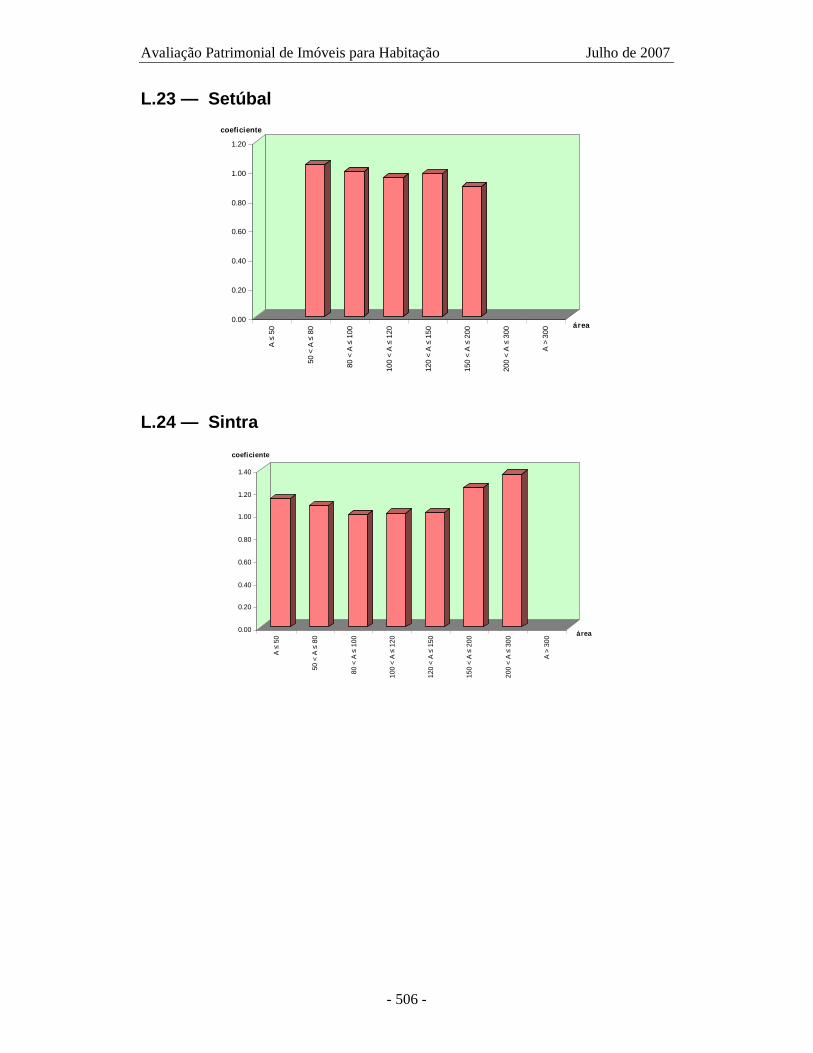

Quadro 11 — Coeficientes de localização em Portugal continental 211

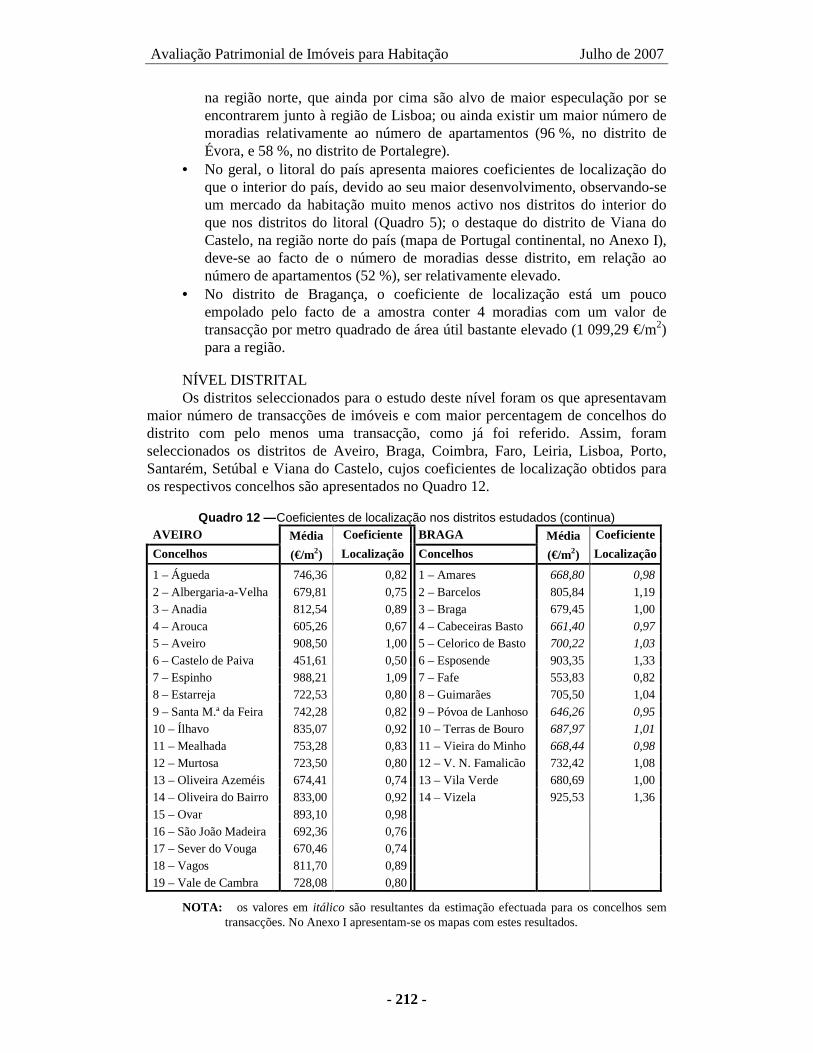

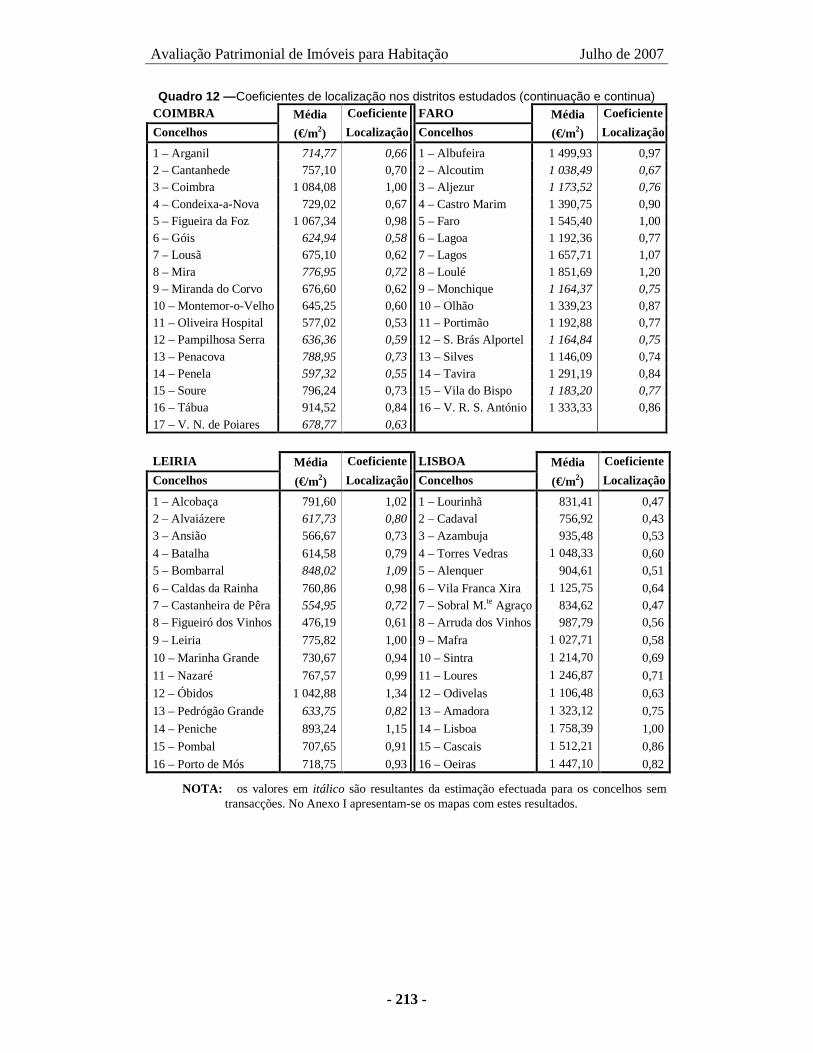

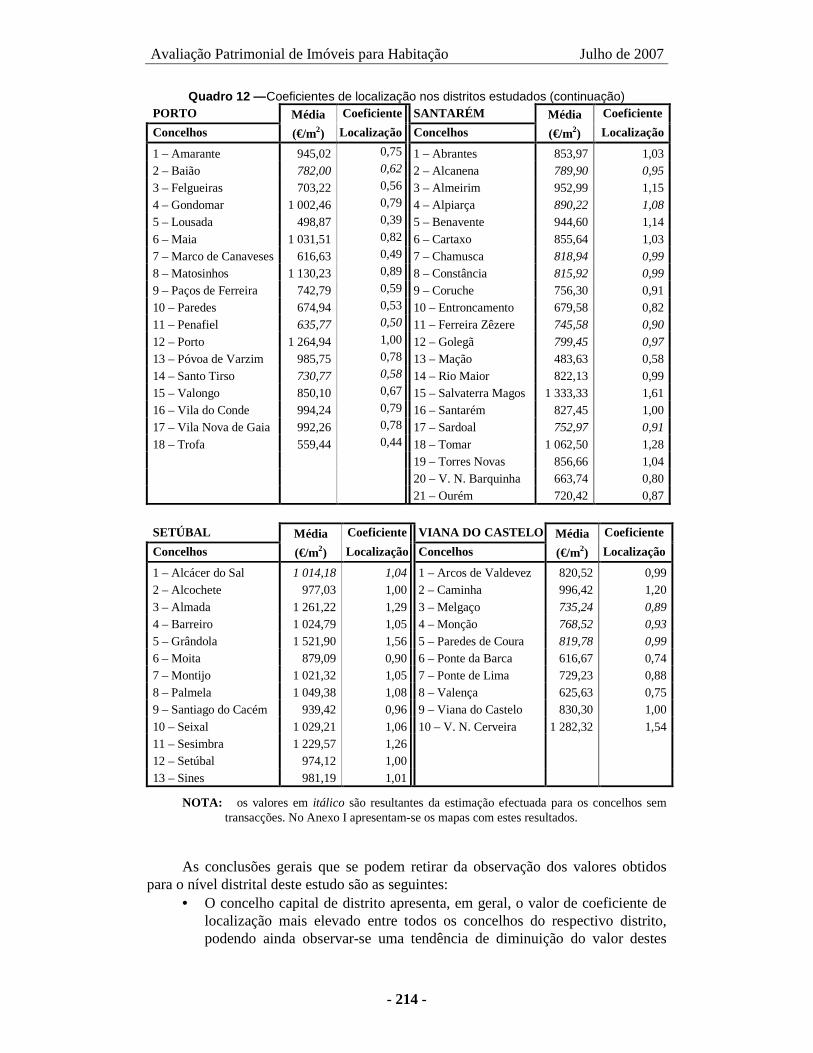

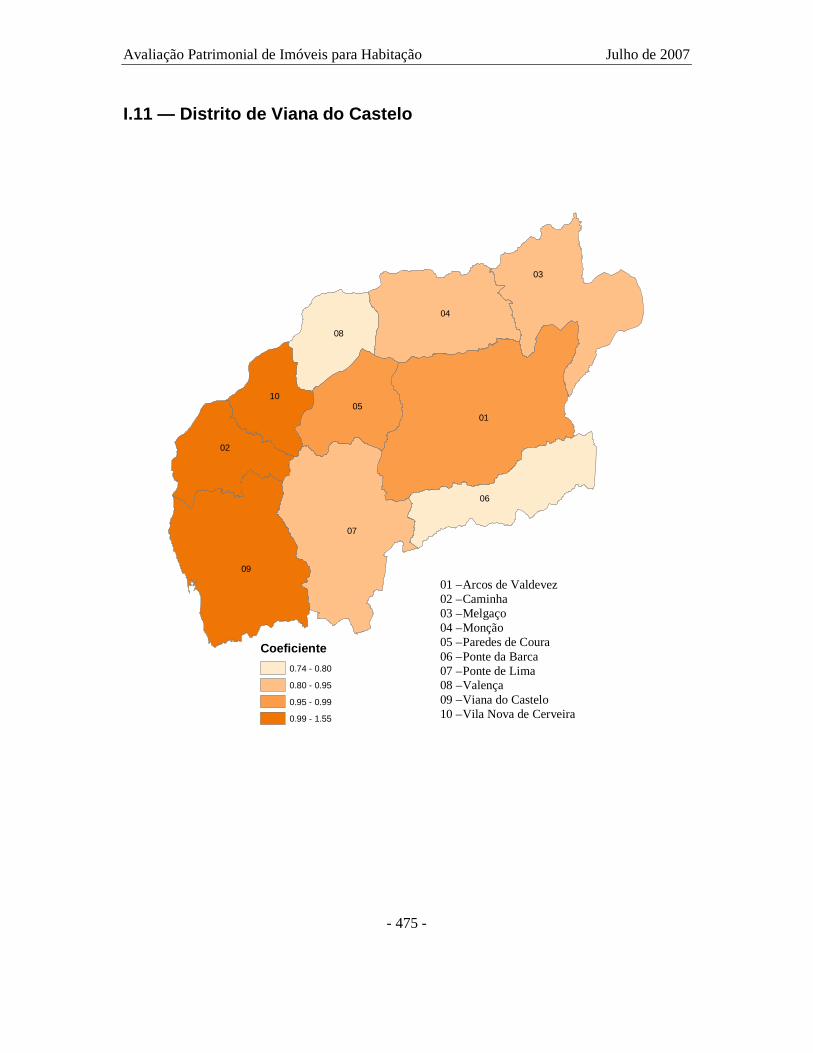

Quadro 12 — Coeficientes de localização nos distritos estudados 212

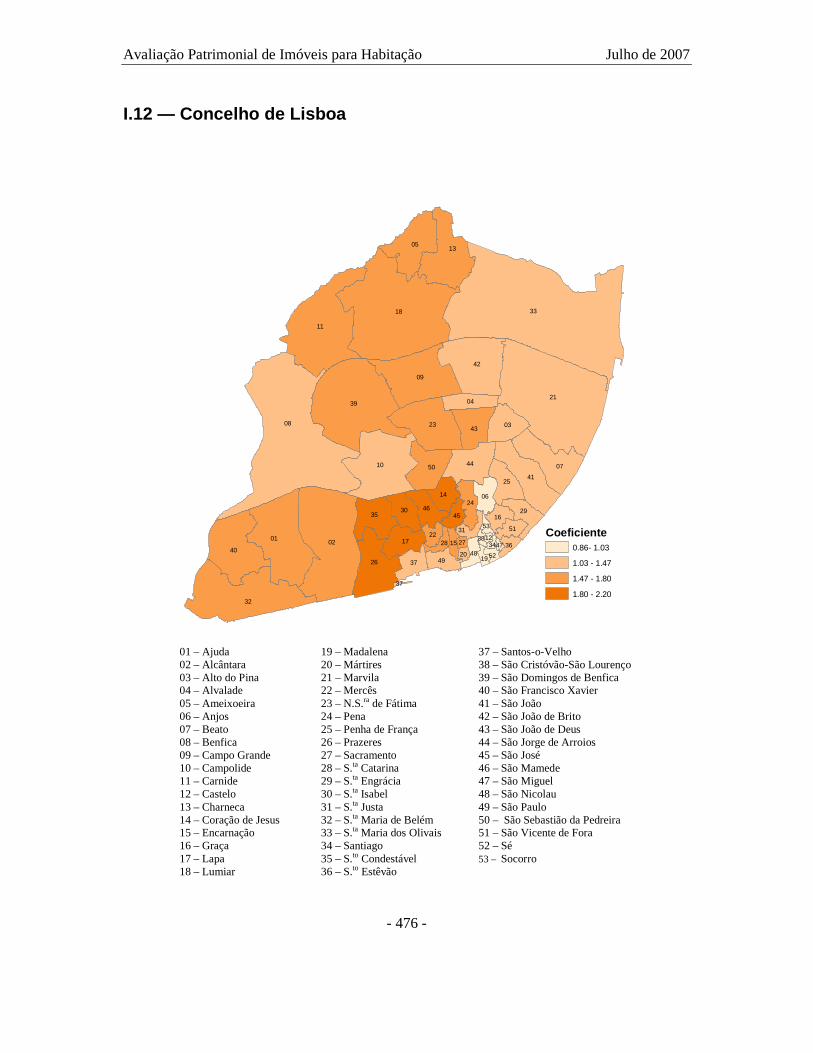

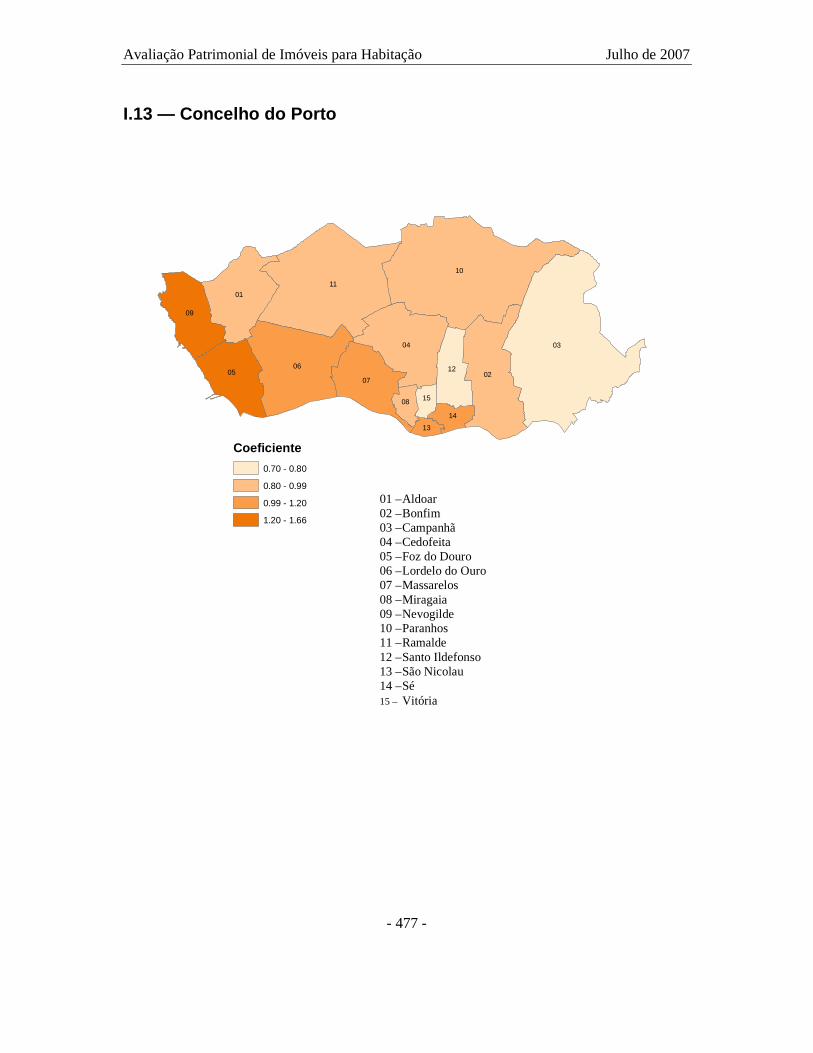

Quadro 13 — Coeficientes de localização nos concelhos de Lisboa e do Porto 216

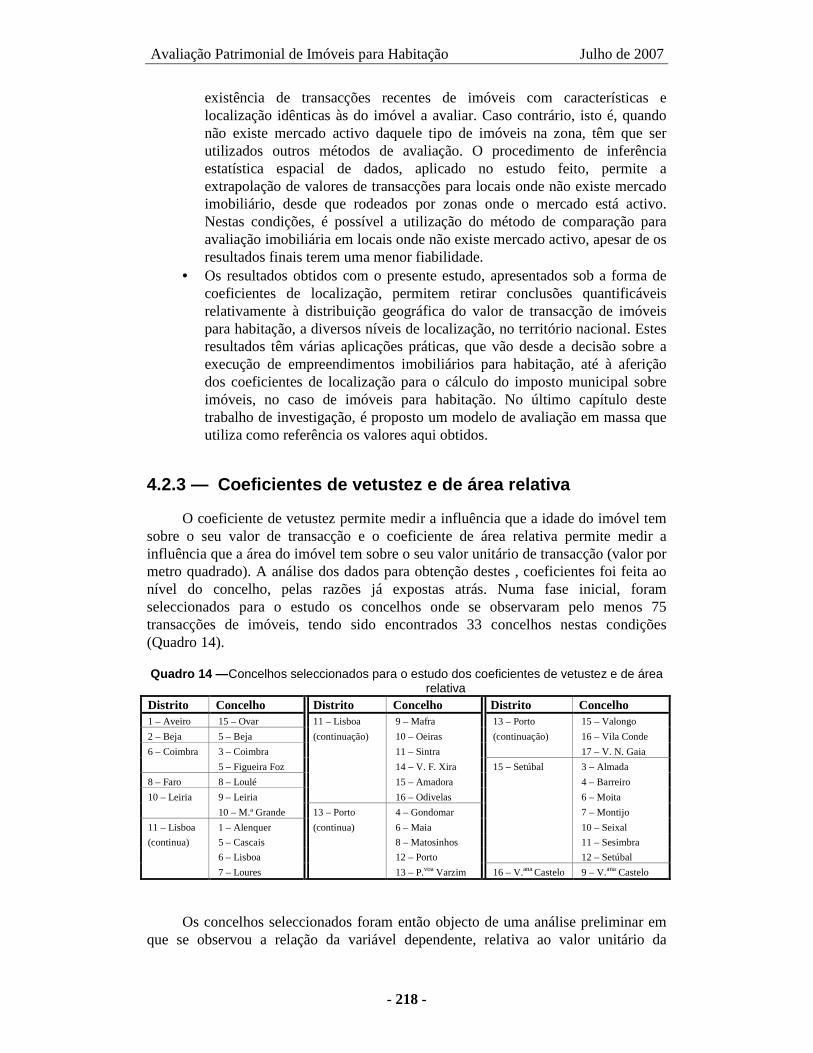

Quadro 14 — Concelhos seleccionados para o estudo dos coeficientes de vetustez e de área relativa

218

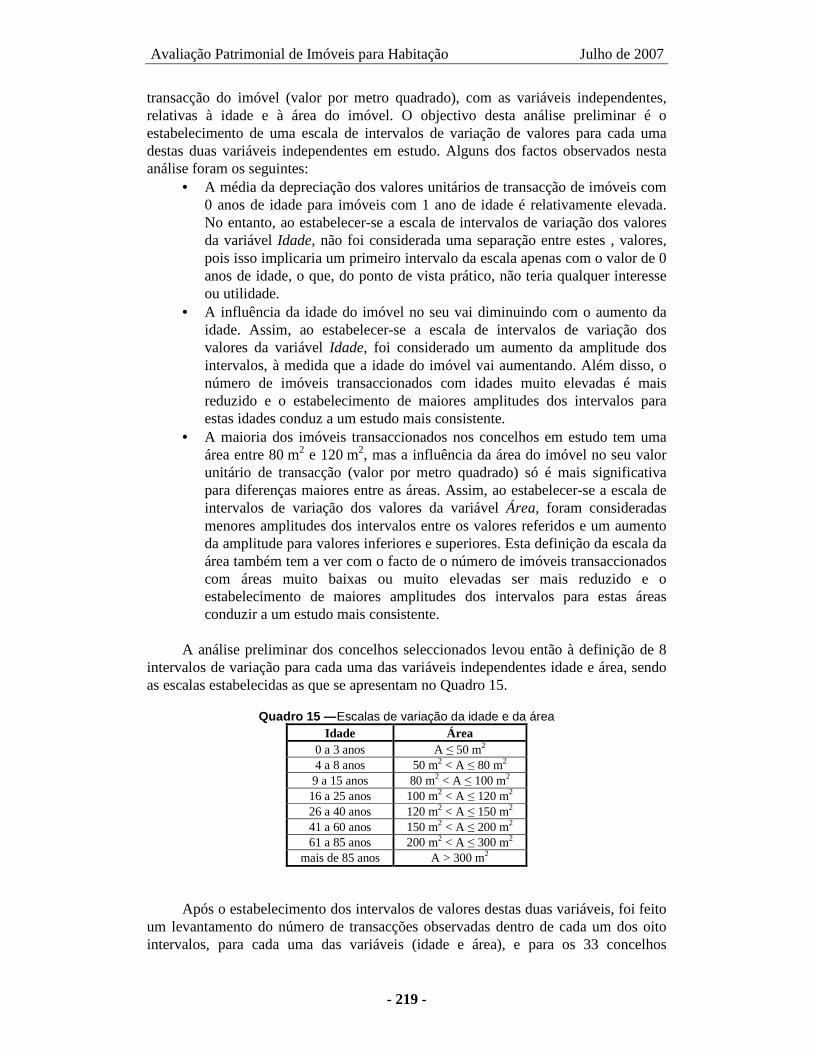

Quadro 15 — Escalas de variação da idade e da área 219

Quadro 16 — Coeficientes de vetustez 221

Quadro 17 — Tabela dos coeficientes de vetustez para apartamentos e moradias

222

Quadro 18 — Coeficientes de área relativa 223

Quadro 19 — Tabela dos coeficientes de área relativa para apartamentos e moradias

224

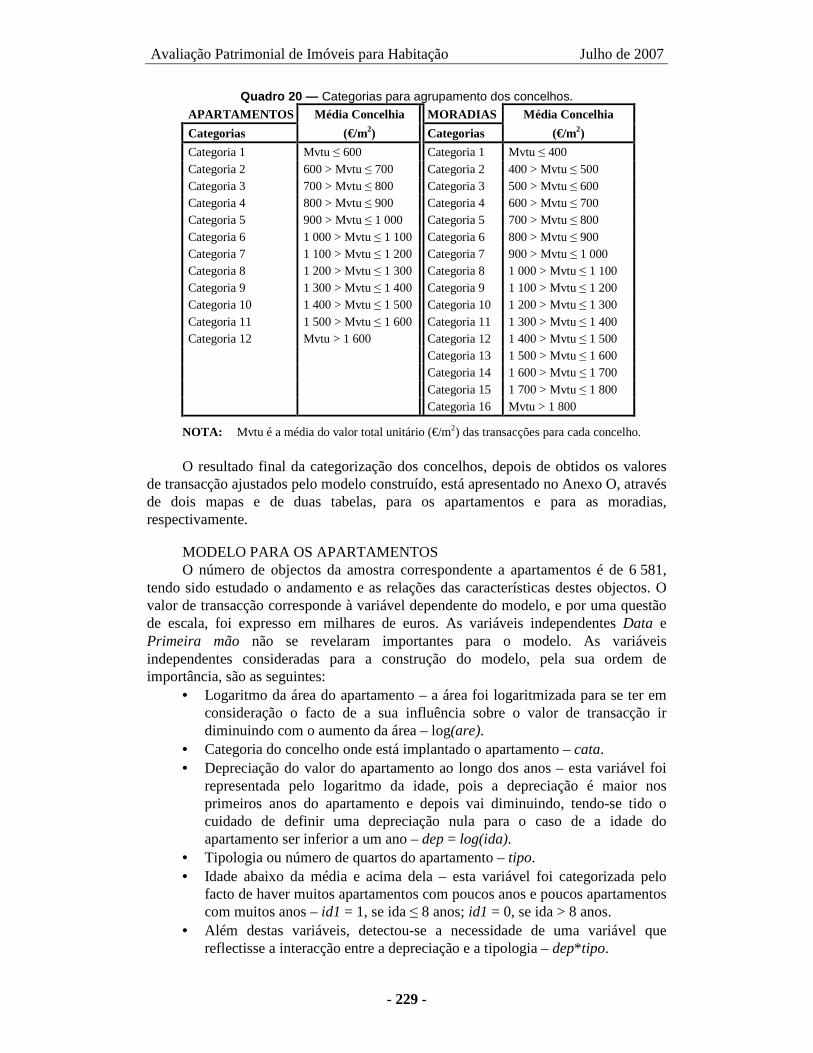

Quadro 20 — Categorias para agrupamento dos concelhos 229

Quadro 21 — Coeficientes do modelo para os apartamentos 230

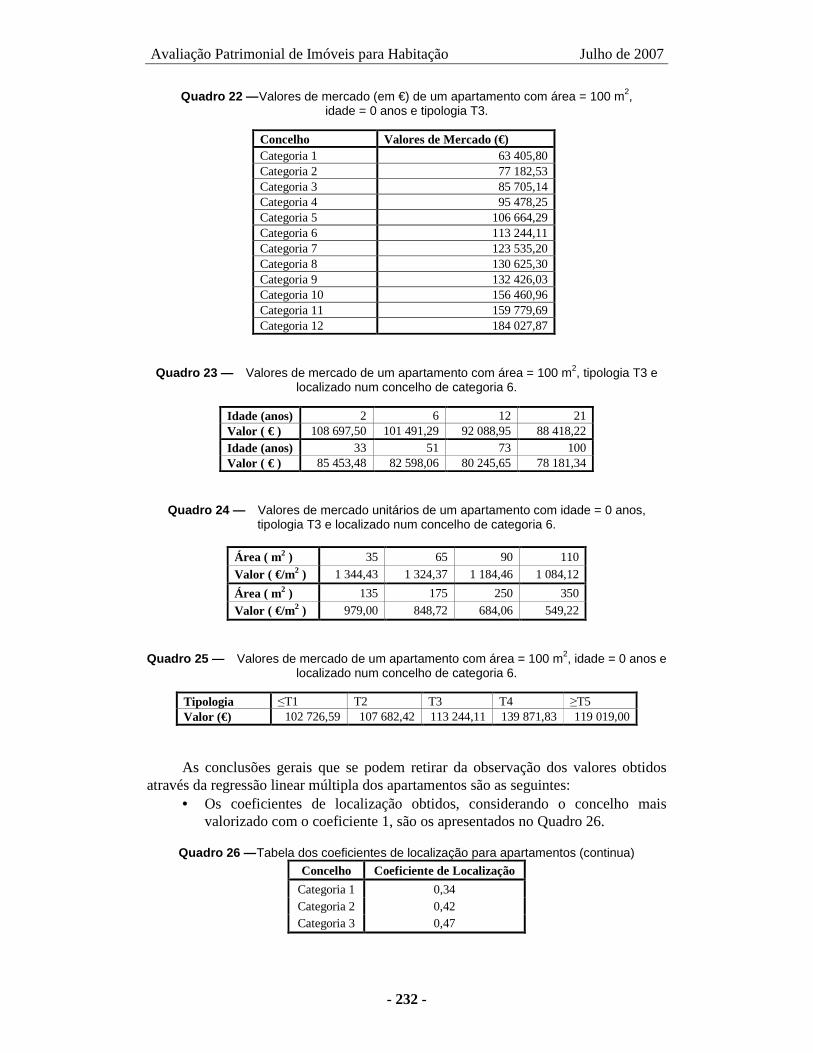

Quadro 22 — Valores de mercado (em €) de um apartamento com área = 100 m2, idade = 0 anos e tipologia T3.

232

Quadro 23 — Valores de mercado de um apartamento com área = 100 m2, tipologia T3 e localizado num concelho de categoria 6.

232

Quadro 24 — Valores de mercado unitários de um apartamento com idade = 0 anos, tipologia T3 e localizado num concelho de categoria 6.

232

Quadro 25 — Valores de mercado de um apartamento com área = 100 m2, 232

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 20 -

idade = 0 anos e localizado num concelho de categoria 6.

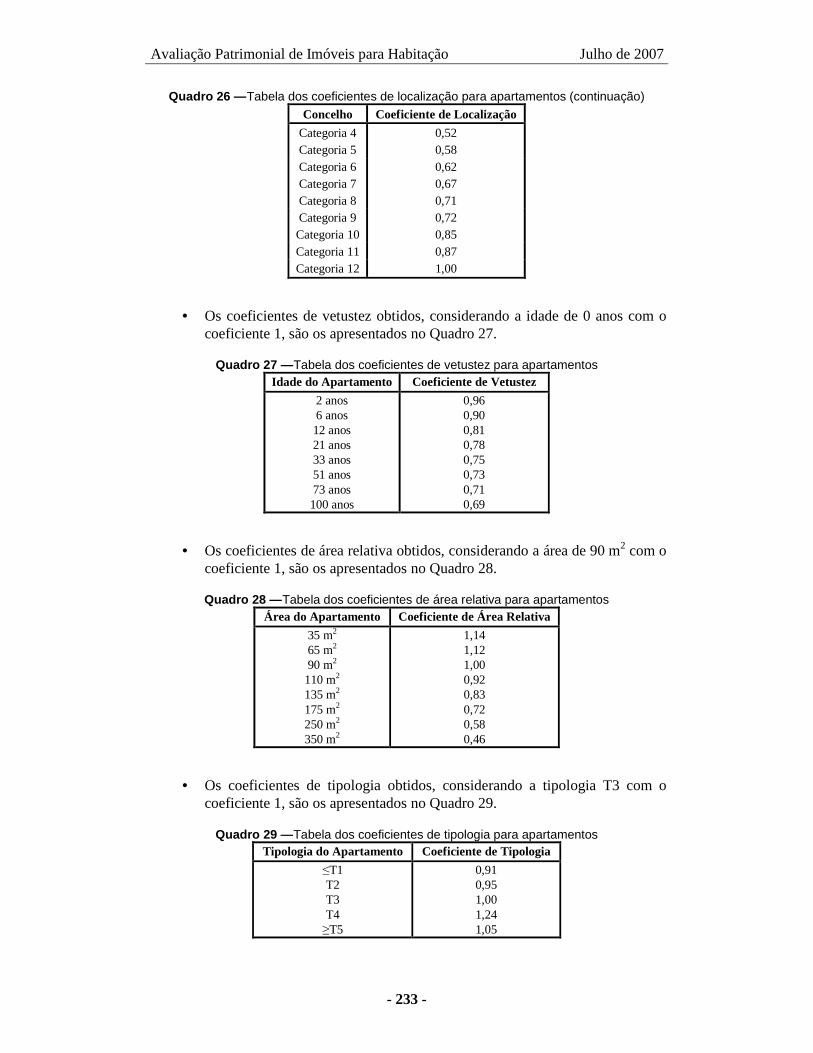

Quadro 26 — Tabela dos coeficientes de localização para apartamentos 232

Quadro 27 — Tabela dos coeficientes de vetustez para apartamentos 233

Quadro 28 — Tabela dos coeficientes de área relativa para apartamentos 233

Quadro 29 — Tabela dos coeficientes de tipologia para apartamentos 233

Quadro 30 — Coeficientes do modelo para as moradias 234

Quadro 31 — Valores de mercado (em €) de uma moradia com área = 100 m2, idade = 0 anos e tipologia T3.

236

Quadro 32 — Valores de mercado de uma moradia com área = 100 m2, tipologia T3 e localizada num concelho de categoria 8.

236

Quadro 33 — Valores de mercado unitários de uma moradia com idade = 0 anos, tipologia T3, e localizada num concelho de categoria 8.

236

Quadro 34 — Valores de mercado de uma moradia com área = 100 m2, idade = 0 anos e localizada num concelho de categoria 8.

237

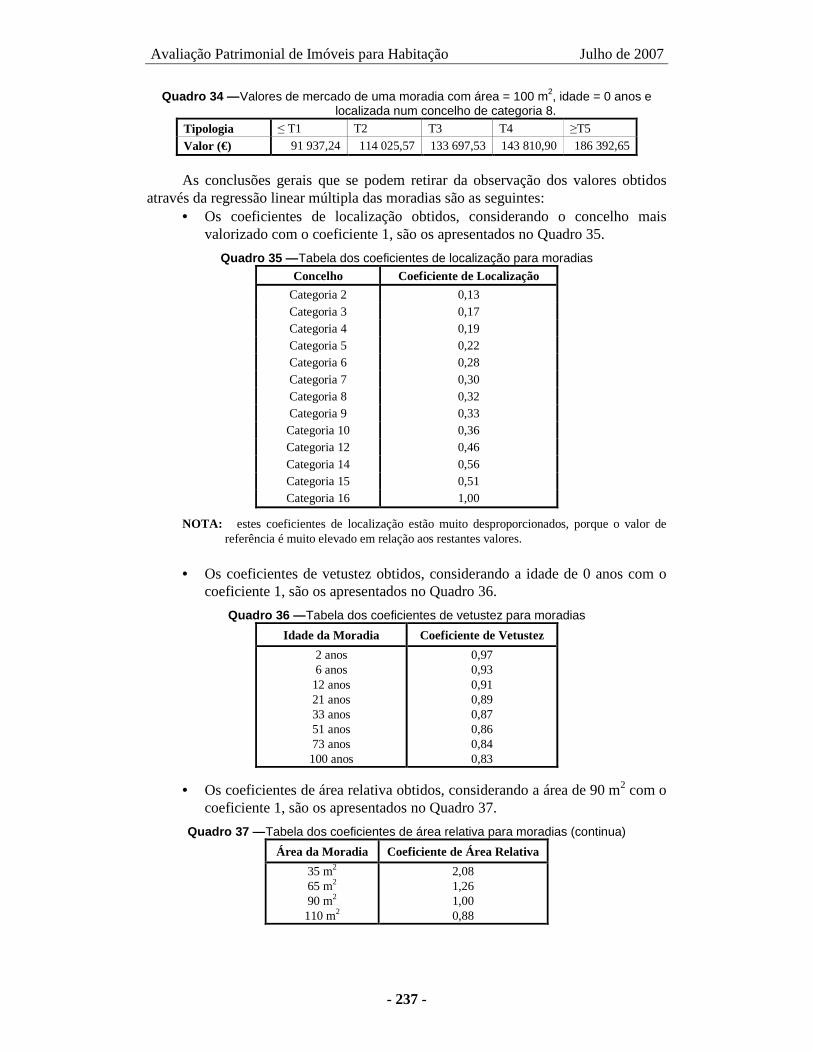

Quadro 35 — Tabela dos coeficientes de localização para moradias 237

Quadro 36 — Tabela dos coeficientes de vetustez para moradias 237

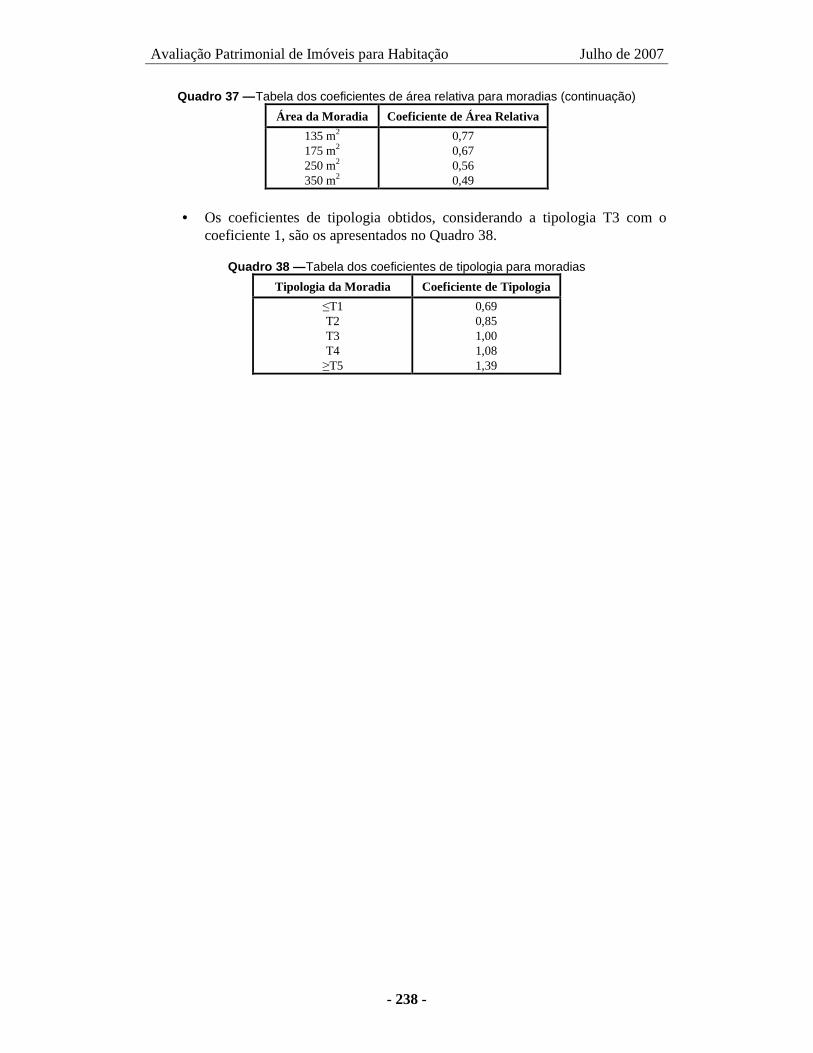

Quadro 37 — Tabela dos coeficientes de área relativa para moradias 237

Quadro 38 — Tabela dos coeficientes de tipologia para moradias 238

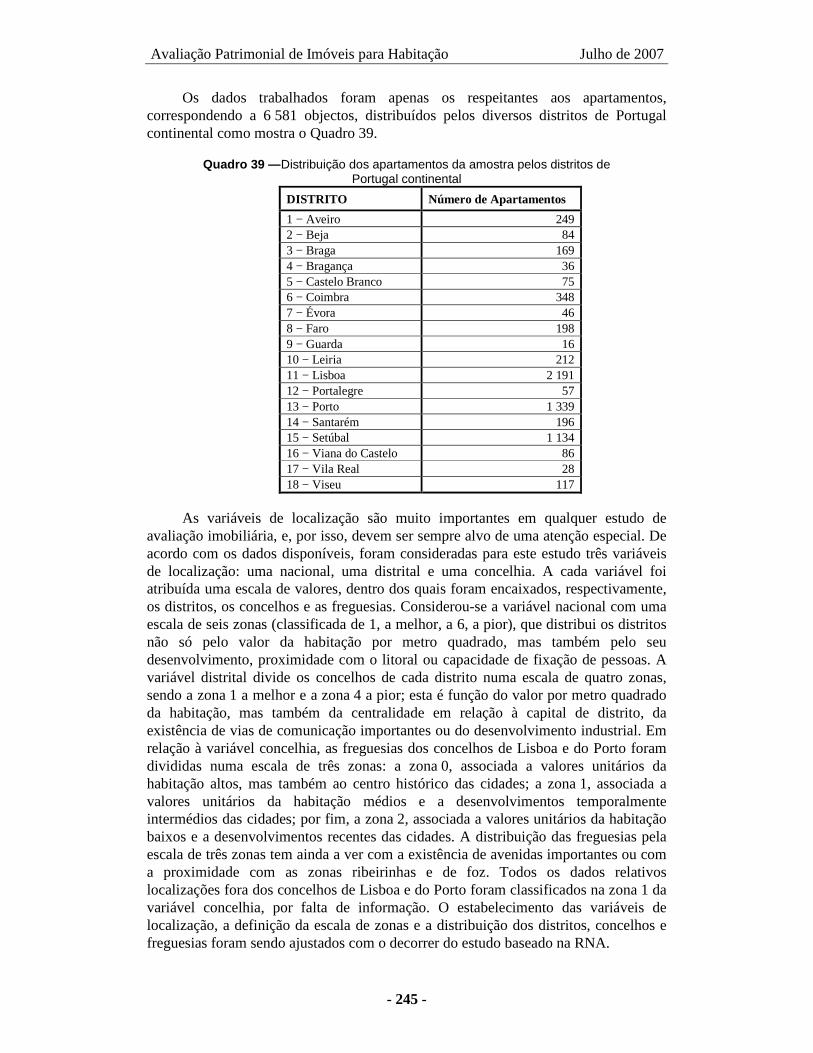

Quadro 39 — Distribuição dos apartamentos da amostra pelos distritos de Portugal continental

245

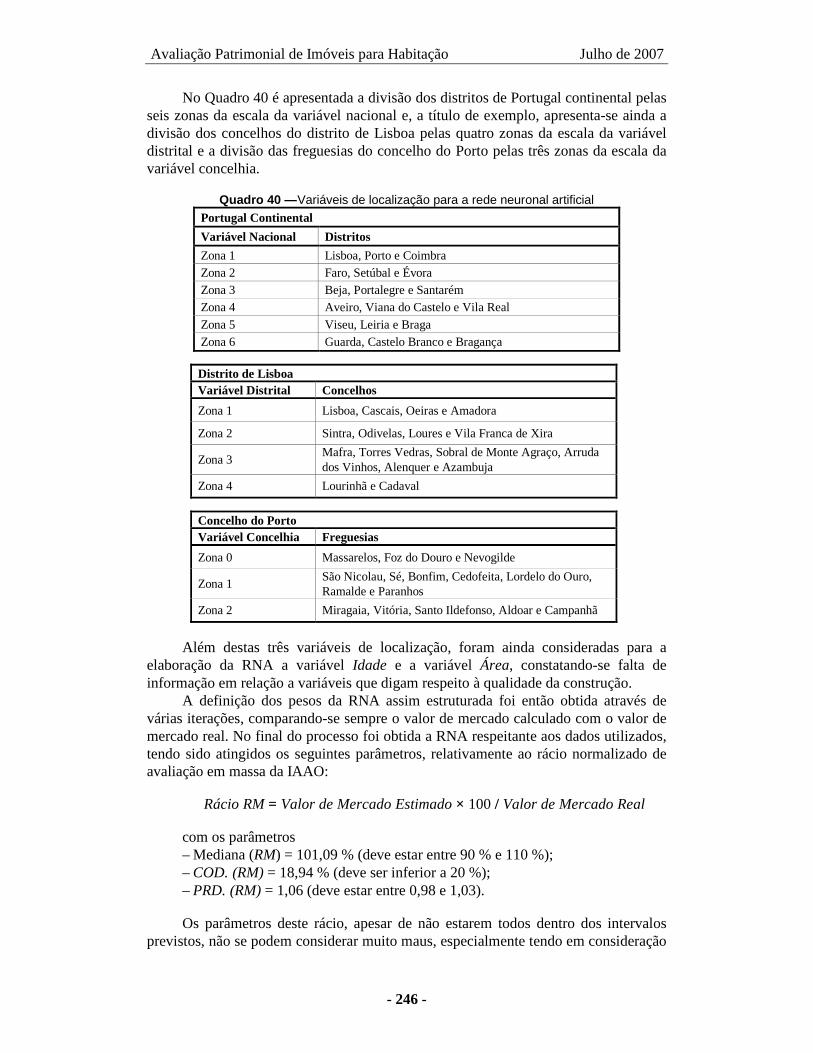

Quadro 40 — Variáveis de localização para a rede neuronal artificial 246

Quadro 41 — Valores de mercado (em euros) de um apartamento com Área = 100 m2, Idade = 0 anos e localizado na zona 1 da variável de localização concelhia.

247

Quadro 42 — Valores de mercado (em euros) de um apartamento com área = 100 m2, idade = 0 anos e localizado na zona 3 da variável de localização nacional.

247

Quadro 43 — Valores de mercado de um apartamento com área = 100 m2 e localizado na zona 3 nacional, na zona 2 distrital e na zona 1 concelhia.

247

Quadro 44 — Valores de mercado unitários de um apartamento com idade = 0 anos e localizado na zona 3 nacional, na zona 2 distrital e na zona 1 concelhia.

247

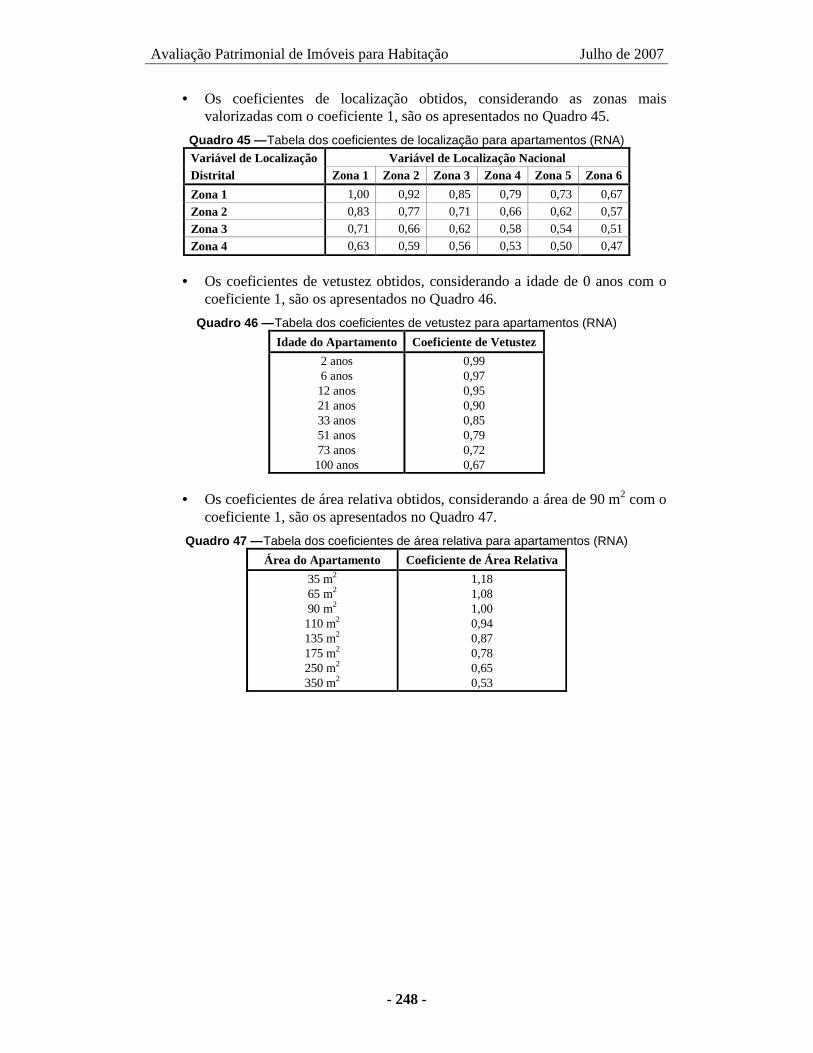

Quadro 45 — Tabela dos coeficientes de localização para apartamentos (RNA) 248

Quadro 46 — Tabela dos coeficientes de vetustez para apartamentos (RNA) 248

Quadro 47 — Tabela dos coeficientes de área relativa para apartamentos (RNA)

248

Quadro 48 — Coeficientes de localização em Portugal continental (harmonizados)

252

Quadro 49 — Coeficientes de vetustez em Portugal continental (harmonizados) 253

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 21 -

Quadro 50 — Coeficientes de área relativa em Portugal continental (harmonizados)

253

Quadro 51 — Coeficientes de tipologia em Portugal continental (harmonizados)

254

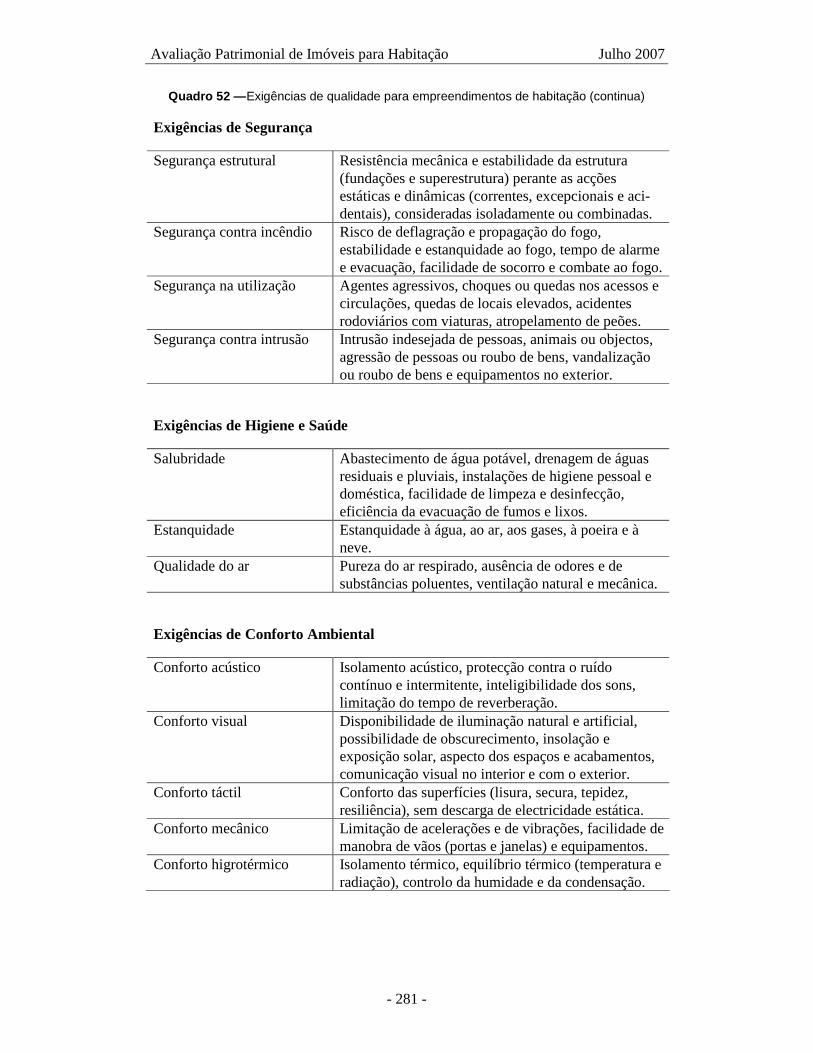

Quadro 52 — Exigências de qualidade para empreendimentos de habitação 281

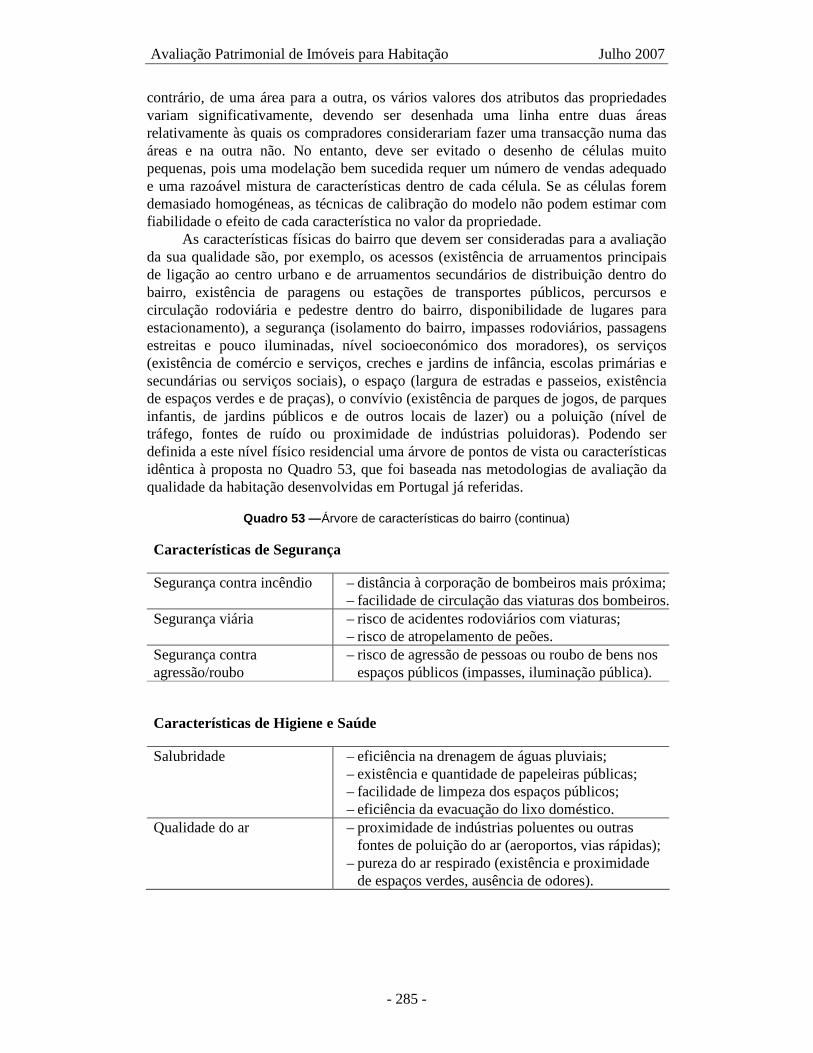

Quadro 53 — Árvore de características do bairro 285

Quadro 54 — Árvore de características do edifício 287

Quadro 55 — Árvore de características da habitação 290

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 21 -

INTRODUÇÃO

A avaliação de imóveis para habitação é uma actividade geralmente solicitada por instituições bancárias e agências imobiliárias, e realizada por avaliadores com experiência no mercado imobiliário da habitação, sendo o seu objectivo a estimação do valor de mercado do imóvel. A avaliação patrimonial de imóveis para habitação é a estimação do valor do imóvel para fins de tributação do património, ficando esse valor registado na matriz predial urbana da repartição de finanças da zona em que está localizado o imóvel. O valor de mercado e o valor patrimonial são avaliações económicas do imóvel que devem estar relacionadas.

Este trabalho foi realizado com o objectivo de contribuir com a proposta de um método de avaliação patrimonial de imóveis para habitação, através da identificação dos factores do imóvel que influem na formação do seu valor de mercado, da sua divisão em escalas qualitativas e da quantificação de alguns deles, de acordo com a disponibilidade de dados. Tratando-se do valor do imóvel para tributação do património, as consequências directas da avaliação são a obtenção da colecta do imposto, pelo que deve resultar em valores justos e equilibrados para todos os contribuintes. Assim, é necessário que a avaliação patrimonial de todos os imóveis do país seja feita num curto intervalo de tempo, única forma de os valores registados na matriz terem a mesma referência temporal. Esta operação é designada por «avaliação em massa de imóveis» e alguns países da União Europeia já a implantaram ou estão em vias de o fazer, numa perspectiva de ajuste anual ao mercado dos valores patrimoniais dos imóveis registados, para fins tributários. Tratando-se de uma tarefa premente e revestida de elevada complexidade, este trabalho de investigação faz o levantamento das condições necessárias para se poder criar um procedimento semelhante em Portugal. Assim, foram detectadas várias condições indispensáveis para a realização da avaliação em massa, nomeadamente, a recolha sistemática de dados do mercado imobiliário e a existência de uma base de informação predial completa e actualizada. Esta base de informação predial, além de necessitar de reunir dados dispersos por várias bases de dados, que não estão relacionadas, como a matriz predial e o registo predial, precisa de se apoiar num suporte geográfico para localização dos imóveis. O melhor suporte para esta base é o cadastro predial, dado o detalhe com que define geometricamente os prédios. Contudo, por várias razões, este ainda não foi executado em Portugal, devendo então recorrer-se a sistemas geográficos de informação. O presente trabalho faz um levantamento dos dados existentes em bases de informação prediais em Portugal, bem como dos procedimentos inerentes a essas bases, avançando com uma proposta de centralização dessa informação. São ainda descritos os trabalhos cadastrais realizados em Portugal e investigadas as razões da falta de cadastro predial.

A dissertação encontra-se dividida nos cinco capítulos seguidamente indicados.

Capítulo 1 – Evolução do Cadastro da Propriedade Imobiliária Este capítulo está dividido em três partes. Na primeira parte, é feita uma

descrição do cadastro geométrico da propriedade rústica existente em Portugal, os seus elementos constituintes e fases de realização, bem como as suas utilizações e

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 22 -

procedimentos de conservação; a opção pela descrição deste cadastro deve-se ao facto de não existir cadastro da propriedade urbana em Portugal. Na segunda parte, é introduzida uma nota histórica sobre a origem do cadastro ao nível mundial e o seu desenvolvimento a nível europeu. Na terceira parte, faz-se um levantamento exaustivo da preparação, desenvolvimento e estado actual dos trabalhos de execução cadastral, sendo feita a sua ligação com a evolução da legislação relativa às matrizes prediais e ao registo predial.

Capítulo 2 – Bases de Informação Predial em Portugal Este capítulo está dividido em quatro partes. As três primeiras partes contêm

uma descrição das três bases de informação predial mais importantes existentes em Portugal, isto é, o cadastro predial, as matrizes prediais e o registo predial; para cada uma delas é feito o levantamento dos objectivos a que se destina, da informação que guarda e de todos os procedimentos necessários para a recolha, armazenamento e conservação da informação. Na quarta parte, são perspectivadas soluções para a articulação da informação predial, quer a existente nestas bases principais, quer a existente em outras bases, e levantadas hipóteses de evolução futuras.

Capítulo 3 – Avaliação Imobiliária Este capítulo está dividido em duas partes. Na primeira parte, faz-se uma

descrição de todos os pontos essenciais do processo de avaliação imobiliária, de acordo com as normas de avaliação existentes e a prática corrente. A segunda parte debruça-se sobre a avaliação em massa de imóveis; nesta, para além do destaque dado aos aspectos relacionados com este tipo de avaliação, é feito um levantamento pormenorizado dos procedimentos que estão a ser aplicados, em alguns países da União Europeia, relativamente a esta matéria.

Capítulo 4 – Análise de Dados, Construção de Modelos e Harmonização de Resultados

Este capítulo está dividido em quatro partes, onde são utilizadas diversas técnicas estatísticas para analisar os dados do mercado disponíveis para o estudo; os dados dizem respeito a transacções de imóveis para habitação localizados em Portugal continental, tendo sido obtidos dois modelos baseados na regressão linear múltipla, um para apartamentos e outro para moradias, e um modelo para apartamentos baseado em redes neuronais artificiais; são ainda obtidos vários coeficientes de localização, vetustez, área relativa e tipologia, com interesse para a avaliação de imóveis.

Capítulo 5 – Método Proposto para Cálculo do Valor Patrimonial de Imóveis para Habitação

Este capítulo está dividido em três partes. Na primeira e na segunda parte, são descritos os factores de localização e das características físicas do imóvel a diversos níveis, sendo atribuída uma escala qualitativa a cada um dos factores e, dada a disponibilidade de dados, os factores de localização do imóvel são ainda quantificados. Na terceira parte, é fundamentado e proposto um método para cálculo do valor patrimonial de apartamentos e moradias em Portugal continental.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 23 -

CAPÍTULO UM

EVOLUÇÃO DO CADASTRO DA PROPRIEDADE IMOBILIÁRIA

1.0 — Considerações Iniciais

A terra é a origem de toda a riqueza material, dela se pode obter tudo o que é utilizado — quer seja comida, roupa, combustível, abrigo, metal ou pedras preciosas — e sobre ela se desenvolvem todas as actividades humanas. A utilidade da terra é a chave da existência humana e a sua distribuição e uso são de importância vital. O conhecimento exacto, a qualquer momento, da sua extensão disponível, do tipo de actividades que nela se desenvolvem, das vias de comunicação e das infra-estruturas existentes, etc. é de primordial importância para a gestão do seu uso e do dos recursos rústicos, para o planeamento e gestão de serviços públicos, para o controlo e monitorização do meio ambiente, para a gestão de redes de infra-estruturas, de serviços e de transportes, para a localização de obras públicas e para o fornecimento de dados aos sistemas de segurança e de defesa do país.

O cadastro não é mais do que um inventário de dados, metodicamente organizado, sobre as propriedades de um determinado país ou região; nele, cada propriedade é sistematicamente identificada por uma designação única. Os cadastros mais completos, designados de «multifuncionais», têm informação geométrica, jurídica, fiscal, económica, etc. de cada uma das propriedades, oferecendo uma série de vantagens, como por exemplo: informação sobre as características de qualquer propriedade; identificação rápida e eficiente das propriedades, para efeitos de cobrança de impostos; confiança, garantia e estímulo ao investimento nas propriedades; e resolução de litígios e de disputas relacionados com a demarcação, a posse e a transacção das propriedades.

O cadastro constitui assim uma base segura para a organização económica do país, sendo um instrumento de criação de riqueza e uma ferramenta eficaz para a tomada de decisões administrativas, fiscais, jurídicas e de planeamento em geral.

Os primeiros cadastros foram criados há cerca de 5 000 anos, no Antigo Egipto, e tinham objectivos fiscais. Na Europa, o cadastro mais antigo é o inglês — foi concluído em 1086. No resto da Europa, só por volta do ano de 1700 foram criados vários cadastros, para melhorar a base do imposto predial. Os antigos cadastros continham, geralmente, a identificação da parcela de terreno, o nome do proprietário, a área aproximada do terreno e uma estimativa do rendimento agrícola em géneros. O nome do proprietário era registado apenas por ser ele o responsável pelo pagamento do imposto e como identificação adicional da propriedade. O facto de o rendimento agrícola ser

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 24 -

registado em géneros permitiu que o cadastro fosse usado como base para o cálculo do imposto durante séculos. Isto porque, inicialmente, o imposto era pago em géneros e posteriormente passou a ser pago em dinheiro, sendo a respectiva quantia calculada conforme os preços dos géneros praticados em cada época, independentemente da inflação verificada.

Até 1700, os cadastros normalmente não incluíam mapas das parcelas de terreno, mas depois desta data, com o desenvolvimento das técnicas de levantamento topográfico, passou a ser possível produzir mapas cadastrais com precisão. Por volta do ano de 1850, houve necessidade de criar os chamados «cadastros legais» que forneciam um registo de propriedade actualizado. E, a partir de 1900, os impostos prediais começaram a ser baseados no valor de mercado do terreno e das construções, em vez de serem baseados no rendimento do prédio. Os «cadastros fiscais» modernos contêm, tipicamente, a identificação da propriedade, a morada da propriedade, o nome e a morada do proprietário, a descrição do terreno (área, qualidade, etc.), a descrição das construções (áreas, idade, instalações, materiais, etc.), o tipo de propriedade (residencial, comercial, industrial, etc.), a informação de mercado (preços de venda, rendas, etc.), o valor de mercado estimado e o imposto predial calculado.

No presente capítulo, analisa-se o antigo cadastro geométrico da propriedade rústica, realizado em Portugal até 1995, descreve-se o desenvolvimento do cadastro desde a sua origem no mundo, passando pela sua história na Europa e pormenorizando a sua concretização em Portugal.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 25 -

1.1 — O Cadastro Geométrico da Propriedade Rústica

1.1.1 — Designações e elementos constituintes

O cadastro é o registo ou levantamento de todas as propriedades existentes em determinada região ou país; nele, cada propriedade tem uma identificação única à qual é associada a inscrição das suas características. Estas características podem ser várias, dependendo das finalidades e da utilizações a dar ao cadastro, mas, cada vez mais, a tendência é para a existência de cadastros multifuncionais, com características que servem vários objectivos. O primeiro objectivo do cadastro tem sido, ao longo dos tempos, a cobrança dos impostos sobre a propriedade, sendo a avaliação dos rendimentos da mesma ou do seu valor patrimonial uma das operações fundamentais para a execução do cadastro. Outra operação muito importante é a constante actualização dos dados registados no cadastro, quer relativamente ao número de propriedades quer em relação às características das mesmas. Em suma, o cadastro da propriedade é um inventário exaustivo e permanente, descritivo e avaliativo de determinada região ou país.

De acordo com a legislação portuguesa em vigor, o cadastro predial é o conjunto de dados que caracterizam e identificam os prédios existentes em território nacional. Entende-se por «prédio» toda a fracção de território — isto é, uma parte delimitada de solo, juridicamente autónoma, abrangendo as águas, as plantações, os edifícios e as construções de qualquer natureza nela incorporados ou nela assentes com carácter de permanência. Também é considerada como constituindo um prédio, cada fracção autónoma no regime de propriedade horizontal.

Os prédios dividem-se em rústicos e urbanos. Por «prédios rústicos» entendem-se todos os terrenos, geralmente situados fora dos aglomerados urbanos, que tenham como destino normal uma utilização geradora de rendimentos agrícolas. Os «prédios urbanos» são todos aqueles que não devam ser classificados como rústicos, e podem, de acordo com o destino normal que tenham, dividir-se em: habitacionais; comerciais, industriais ou para serviços; terrenos para construção; e outros. Os prédios podem ainda ser designados de «mistos» se tiverem uma parte rústica e outra urbana.

Assim, dependendo do tipo de prédios que são registados no cadastro, este pode ser rústico, prioritariamente urbano ou concomitantemente rústico e urbano. Nas sociedades em que a agricultura tem um papel preponderante na economia da região ou do país, dá-se mais relevância ao cadastro da propriedade rústica, enquanto nas sociedades em que predominam o comércio, a indústria e os serviços as atenções viram-se para o cadastro da propriedade urbana.

O cadastro pode ainda ser «descritivo» ou «geométrico». No primeiro caso, por declaração do proprietário ou por inspecção directa, faz-se o registo da propriedade e das suas características sem, no entanto, se fazer um levantamento topográfico da propriedade; no segundo caso, esse levantamento é feito, sendo registada, para além das outras características da propriedade, uma planta com a sua geometria e a medição exacta da sua área, permitindo a existência de um mapa parcelar cadastral e de uma carta de grande escala de toda a região ou do país.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 26 -

As finalidades e utilizações dadas ao cadastro também podem influenciar a sua designação. Nessa conformidade, existe o cadastro fiscal, mais dirigido ao registo do rendimento da propriedade ou do valor patrimonial da mesma (dependendo do sistema fiscal adoptado e, consequentemente, do valor sobre o qual vai ser tributado o imposto); existe o cadastro legal, destinado ao registo do proprietário e dos direitos reais que recaem sobre a propriedade, sendo arquivadas todas as transacções já efectuadas sobre a mesma; e existe o cadastro multifuncional, com objectivos relacionados com o ordenamento do território, onde são registadas informações como o regime de transformação urbana, a edificabilidade permitida ou a existência de infra-estruturas.

Os cadastros mais completos, elaborados até meados do século passado (antes da era da computação e da gestão de grandes quantidades de informação), eram cadastros geométricos da propriedade rústica, com finalidades fiscais e legais, sendo as propriedades avaliadas pelos géneros agrícolas que produziam, já que era sobre o rendimento agrícola que recaía o imposto predial. O cadastro não se limitava, assim, a servir de base à repartição da contribuição predial, finalidade única dos primeiros cadastros existentes, mas era a planta geral de um país, a descrição da sua propriedade predial, o inventário do valor dos seus produtos e o registo dos títulos dos seus proprietários.

Existem algumas ideias erradas relativamente ao cadastro que importa desmistificar. Uma delas é a de que o cadastro geométrico da propriedade se resume a uma planta topográfica; na realidade, existem outros elementos igualmente importantes na constituição do cadastro. Com efeito, segundo as bases decretadas em 1926 em Portugal, o cadastro geométrico da propriedade rústica é constituído por quatro elementos, indispensáveis, no seu conjunto, para que o mesmo adquira todo o seu valor e ofereça todas as vantagens que dele se pretenda tirar. Os elementos que constituem o cadastro geométrico da propriedade rústica são o mapa parcelar, a matriz predial, o registo cadastral e os títulos de propriedade. Este cadastro é fundado na medição e na avaliação, sendo necessária, à sua organização, a execução do mapa parcelar, em primeiro lugar, como trabalho fundamental da medição, onde são representadas, a uma escala conveniente, todas as parcelas dos prédios da região a cadastrar [entendendo-se por «parcela» uma porção contínua de terreno que se situa num mesmo prédio, e à qual corresponde uma única espécie de cultura agrícola e uma mesma produtividade (qualidade e classe)]. A execução do mapa parcelar, por sua vez, compreende as operações sucessivas de delimitação e demarcação dos prédios, de levantamento topográfico dos mesmos e a sua inscrição em nome dos respectivos proprietários, competindo aos geómetras ou peritos cadastrais estas operações. As medições cadastrais são referidas à rede de triangulação geodésica do país — esta é um referencial de coordenadas materializado no terreno, permitindo a definição geométrica das propriedades e a sua georreferenciação.

O mapa parcelar, organizado por freguesias ou secções de freguesia, e no qual têm representação individual as parcelas cadastrais, é, pois, o elemento base do cadastro da propriedade; porém, exige, necessariamente, como seu complemento imediato, a matriz predial e o registo cadastral. A matriz predial, obtida a partir do mapa parcelar e organizada por concelhos, e o registo cadastral que dela resulta, constituem os elementos essenciais do cadastro, sob os pontos de vista económico e fiscal, aspectos que determinam uma das principais razões de ser do cadastro da propriedade.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 27 -

Para a organização da matriz predial é que se torna necessária a avaliação, segunda operação fundamental atrás já referida. De facto, a avaliação consiste, de um modo geral, na determinação do rendimento bruto e líquido a atribuir a cada prédio, pela soma dos rendimentos das parcelas que o compõem. Esse rendimento, obtido por uma série de operações complexas que garantem a maior equidade e justiça no cômputo da matéria colectável da propriedade rústica, é o elemento essencial com que se ampliam os dados fornecidos pelo mapa parcelar para a matriz predial, que será constante e permanentemente actualizada pela conservatória do registo predial da respectiva área, depois de inicialmente organizada.

Em última análise, o registo cadastral não é mais do que uma nova forma da matriz predial, da qual é extraído. Assim, ao passo que a matriz predial é organizada por freguesias ou secções de freguesia, o registo cadastral é organizado por proprietários, para facilitar o lançamento das contribuições respectivas nas repartições de finanças. O registo cadastral tem como complemento indispensável um outro registo das pessoas que usufruem rendimentos sujeitos a contribuição predial, provenientes de prédios de que não são proprietários, registo cuja necessidade é obvia para a perfeita exactidão e regularidade do serviço das repartições das finanças.

Por último, é ainda considerado como elemento do cadastro o título de propriedade, que é da maior importância para o proprietário, como documento de posse indiscutível da propriedade, atestando o valor jurídico do cadastro. O título de propriedade, ao poder ser endossado — característica que, afinal, constitui a principal razão de ser da sua invenção —, equipara a propriedade imobiliária aos bens móveis ou mobiliários. O proprietário pode, assim, negociar o seu título de propriedade como qualquer outro papel de crédito, ficando facilitadas ao máximo as suas possíveis transacções.

Este cadastro tem como principais atributos o facto de ser geométrico — por se basear em planta topográfica ou fotográfica à escala —, de ser parcelar — já que a avaliação dos rendimentos incide sobre porções contínuas e homogéneas de cada prédio —, e de ser indirecto — por a avaliação ser feita com base em Quadros de Qualificação e Classificação e em Quadros de Tarifas, por comparação com parcelas-tipo de cada uma das classes de cada cultura agrícola, como é explicado no próximo subcapítulo.

1.1.2 — Fases de realização

Como já foi referido, para a execução do cadastro geométrico de uma certa região, são importantes duas componentes: a cartográfica — para a medição dos terrenos —, e a de avaliação — para a quantificação dos seus produtos agrícolas.

A componente cartográfica é bastante morosa e delicada, estando descrita com mais pormenor na enumeração das operações; ela necessita, para além da topografia e da fotogrametria, de uma visão global de todo o sistema geodésico nacional, sob pena de não se poderem produzir os mapas parcelares. Só um imperfeito conhecimento destas questões consegue gerar a ideia errada que existe de que se poderia realizar o cadastro de um país com relativa rapidez e economia, impondo aos proprietários a obrigação de fazerem levantar as plantas dos seus terrenos, reunindo-se e ligando-se depois estas numa planta geral.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 28 -

Com a operação de avaliação terminam os trabalhos dos geómetras e começam os dos peritos (técnicos de formação agronómica); a complexidade da operação exige a nomeação de uma junta cadastral concelhia, ao nível de cada município, que inclui o presidente, os peritos e alguns proprietários. Esta junta examina atentamente todo o terreno do concelho, através de plantas de secções cadastrais ou de ortofotomapas, e, para cada freguesia, define os aproveitamentos agrícolas, isto é, as espécies de cultura agrícola com interesse económico (qualidades) e determina os respectivos graus de produtividade (classes). Com esta informação são organizados os quadros de qualificação e classificação e, para que nada seja arbitrário, são seleccionadas parcelas-tipo para cada classe, que servirão de comparação nos trabalhos seguintes.

Seguidamente, faz-se a distribuição parcelar, que, baseada naqueles quadros e parcelas-tipo, consta da determinação, parcelamento e registo, na planta e em fichas de prédio, de todas as culturas agrícolas e suas classes, construções, parcelas urbanas e sociais, nome ou local, ónus ou encargos respeitantes a cada prédio rústico ou misto. Depois, para cada qualificação cultural e classe — isto é, para cada parcela-tipo — é determinado o rendimento fundiário por hectare, segundo o método de cultivo normalmente utilizado no país e através de contas de cultura, com todas as receitas e despesas inerentes à actividade agrícola. Este rendimento é designado por «tarifa das classes», sendo elaborado com esta informação o quadro de tarifas, que é então exposto aos proprietários, a fim de estes poderem reclamar contra faltas ou inexactidões e se fazerem as devidas correcções. Com esta informação-tipo e com a distribuição parcelar feita, podemos obter o rendimento fundiário líquido de todos os terrenos do concelho, sobre o qual é calculado o imposto. Ainda hoje, é este rendimento fundiário que serve ao cálculo do valor tributável dos prédios rústicos, sobre o qual é calculado o imposto.

De uma forma mais geral, as operações necessárias para a realização do cadastro geométrico da propriedade rústica, algumas morosas e bem delicadas, podem dividir-se nas cinco seguintes fases:

A — Revisão da triangulação geodésica Esta revisão compreende as triangulações de 1.ª, 2.ª e 3.ª ordens e os trabalhos de:

a) reconhecimento para estabelecimento da triangulação, para reconstrução dos sinais geodésicos e para restabelecimento das visibilidades entre estações a ocupar, que estejam impedidas; b) ocupação das estações e ligação das mesmas à rede de linhas de nivelamento de alta precisão, em número conveniente e por meio de nivelamento geométrico de precisão; e c) cálculos de compensação de figuras geodésicas e de coordenadas dos vértices de triangulação, em gabinete. Estes trabalhos exigem muita minúcia e trabalho e vão sendo executados ao ritmo necessário ao desenvolvimento das operações cadastrais. Para cada zona, os trabalhos prévios de revisão de triangulação duram cerca de 2 a 3 anos.

B — Triangulação cadastral Compreende os trabalhos de estabelecimento da triangulação (reconhecimento,

colocação de marcos e ocupação de estações) e de compensação e cálculo de coordenadas dos vértices de triangulação, estes últimos em gabinete. Esta fase da realização do cadastro tem uma duração de cerca de 1 a 2 anos.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 29 -

C — Levantamento da planta cadastral Este levantamento pode ser feito por processos clássicos, com uma duração de um

ano, ou por processos fotogramétricos, com uma duração de cerca de 2 a 3 anos. Os processos fotogramétricos incluem os trabalhos de fotografia aérea do terreno (campo), determinação das coordenadas dos pontos fotogramétricos (campo e gabinete), completamento topográfico e cadastral (campo e gabinete) e restituição fotogramétrica (gabinete), a qual inclui a transformação das fotografias em informações cartográficas digitalizadas.

D — Demarcação de territórios administrativos e avaliação cadastral Nesta fase os trabalhos são: a) demarcação dos territórios administrativos das

freguesias; b) elaboração dos quadros de classificação e qualificação, e de tarifas; e c) distribuição parcelar e convocação de proprietários. Esta fase dura cerca de 1 a 2 anos. NOTA: a demarcação (reconhecimento e implantação dos marcos de delimitação) dos prédios é efectuada pelos proprietários, mas é fornecido apoio na divulgação das normas a que a mesma deve obedecer; é ainda feita a identificação dos proprietários e usufrutuários.

E — Organização da matriz cadastral Compreende, por um lado, os trabalhos de medição de áreas, de desenho das

secções da matriz cadastral, de determinação dos rendimentos cadastrais em géneros e de elaboração das fichas dos prédios (as secções cadastrais são constituídas a partir da planta matriz obtida do levantamento e são seleccionadas de modo a que os seus limites acompanhem sempre estremas de prédios e freguesias, sendo, portanto, plantas com conjuntos de prédios inteiros); e, por outro lado, integra os trabalhos de verificação e reclamação da matriz cadastral (todos os elementos assim recolhidos são postos a verificação por parte dos proprietários interessados que, não concordando, podem dos mesmos reclamar para a junta cadastral concelhia), o julgamento das reclamações individuais apresentadas e resultantes correcções na matriz (em campo e gabinete). Estas tarefas têm uma duração de cerca de um ano.

O processo de levantamento cadastral de uma determinada região termina quando os elementos gráficos e alfanuméricos respeitantes aos prédios rústicos de cada concelho, depois de validados, são entregues à Direcção Geral dos Impostos (DGCI), que fornece aos proprietários uma caderneta predial respeitante a cada um dos prédios de que são detentores. Assim, no mais favorável dos casos, em que a planta cadastral é levantada por processos clássicos, a matriz cadastral de um concelho resulta de operações desenvolvidas ao longo de 5 a 8 anos, na zona que o compreende.

1.1.3 — Benefícios

Os benefícios gerais que derivam de um cadastro geométrico da propriedade rústica bem elaborado são muitos e grandes, impondo-o como fundamento indispensável à boa administração de um país, confiada ao Governo e aos serviços públicos, mas também a exercida pelos particulares na gestão dos seus bens rústicos, pois detém elementos que podem ser um precioso auxílio dos empresários agrícolas na contabilidade e planeamento das actividades das suas explorações e na gestão dos recursos disponíveis.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 30 -

Entre os muitos benefícios do cadastro geométrico da propriedade rústica podem-se enumerar os seguintes:

A — Carta Topográfica Geral A carta cadastral não é mais do que uma carta topográfica geral do país, em grandes

escalas, diferenciadas por zonas de vastas dimensões, conforme a grandeza média dos prédios nelas existentes, e com as características técnicas inerentes à escala do levantamento, fornecendo uma descrição completa da superfície do país. Esta carta, desde que convenientemente actualizada por trabalhos periódicos de revisão topográfica, necessários à conservação do cadastro, é a base de maior precisão (e, de muito longe, a mais económica) da actualização das cartas corográficas — trabalho que, então, se limita a simples reduções fotográficas de plantas de rigor muito superior ao do levantamento nas escalas de publicação das mesmas cartas.

Além disso, as denominadas «cartas de fomento em grande escala», que em determinados países já se considera deverem ser concebidas na escala de 1:5 000, podem ser obtidas das cadastrais, também pelo mesmo processo. As cartas de fomento são da maior utilidade na elaboração de anteprojectos de obras públicas que devam servir grandes zonas, pois permitem uma apreciação de conjunto do terreno em que terão de ser estabelecidas, e são muito mais seguras que os reconhecimentos, por mais cuidadosos que sejam. E, quer se trate de obras públicas de interesse local, como sejam as estradas e caminhos municipais, os abastecimentos de água, as redes de distribuição de energia eléctrica, os pequenos regadios, etc., ou de grandes obras, como sejam importantes aproveitamentos hidroagrícolas ou hidroeléctricos, linhas de transporte de energia eléctrica, etc., a carta cadastral dispensa, geralmente, o levantamento de plantas, indicando, de imediato, as expropriações que é necessário fazer, e limita os trabalhos de campo do engenheiro aos de implantação.

Outras cartas para fins especiais, como sejam, a agrícola, a florestal, etc., podem ser organizadas, quase exclusivamente, com base na cadastral, isto é, sem necessidade de quaisquer trabalhos de campo complementares, pois esta carta fornece consideráveis elementos para a elaboração dessas cartas temáticas.

Um mal económico, que se manifesta em alguns dos nossos distritos, resulta da extrema fragmentação predial em zonas, geralmente, de grande valor agrícola e densamente povoadas. O remédio para este mal consiste num novo arranjo predial de que resulta uma área mínima de prédio que permita uma exploração económica, feita por meio de uma operação de emparceiramento, que só com o cadastro pode ser racional e eficientemente conduzida.

Os proprietários poderão também dispor das plantas cotadas dos seus prédios, o que muito os auxiliará na forma de bem os explorarem.

Todas estas e outras vantagens são proporcionadas por uma carta cadastral actualizada ou, como se costuma dizer, “conservada”.

B — Demarcação dos Territórios Administrativos e dos Prédios Uma das muito benéficas operações de que resulta o cadastro é a demarcação dos

territórios administrativos (freguesias e, consequentemente, concelhos) e dos prédios. Na realidade, a demarcação das freguesias permite a conveniente delimitação das mesmas, bem materializada por marcos nas suas estremas, evitando as frequentes questões sobre o domínio público de determinados terrenos, que de vez em quando atiçam velhos ódios entre populações. Por outro lado, as desavenças que se arrastam desde tempos remotos

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 31 -

sobre limites de prédios, especialmente nas regiões em que o regime da grande propriedade predomina, podem ser resolvidas. A inexistência de marcos ou a sua má colocação faz com que as estremas não estejam bem definidas, o que, no caso do Alentejo, cria faixas de verdadeira “terra de ninguém”, terrenos de posse permanentemente disputada mas nunca conseguida, mantendo questões que, além de socialmente desgastantes, causam prejuízos económicos. O cadastro impõe a demarcação nos dois casos, sendo muito raras as questões que, ante essa obrigação, o mútuo acordo não consegue resolver; para o governo e para os tribunais ficam apenas os casos que só uma grande teimosia explica. Além disso, a carta cadastral garante a segurança da inalterabilidade das estremas, pois a deslocação de quaisquer marcos pode ser facilmente evidenciada.

Só por meio de uma planta cadastral se pode conseguir o restabelecimento das estremas dos prédios em zonas devastadas por fenómenos catastróficos naturais ou em consequência de guerra. Aliás, a exacta reconstituição do sistema predial em zonas devastadas por fenómenos naturais era um processo já usado pelos egípcios quando tratavam da divisão das terras fecundadas pelas grandes cheias do Nilo. E apenas a existência de um cadastro tem tornado possível restituir a cada um o que lhe pertence nos países que, podendo aplicá-lo, têm tido a infelicidade de sofrer destruições apocalípticas derivadas de guerras.

C — Elementos Estatísticos sobre o Aproveitamento do Solo Este cadastro dá-nos a possibilidade de obter elementos estatísticos seguros,

definidores da forma como o solo é aproveitado e repartido em prédios e estes em parcelas, e da integração dos mesmos nas propriedades. O conhecimento, tanto quanto possível exacto, de elementos relativos à forma de exploração, ao tipo e ao regime de propriedade, número de proprietários, número de prédios rústicos e mistos e sua determinação por classes de áreas, áreas não cultivadas, etc. permite uma boa administração de um país, principalmente no caso de Portugal, em que o sector agrícola tem tido uma quebra continuada na economia e tem importantes problemas demográficos a resolver. Só na posse destes elementos é possível fazer, com seriedade, estudos de planificação tendentes a melhorar os proveitos deste sector na economia nacional. Apenas o cadastro geométrico da propriedade rústica pode dizer o que existe à superfície do solo e como está distribuído, permitindo, assim, que se conclua o que, na realidade, deve ser alterado.

O cadastro possibilita ainda o conhecimento da evolução do aproveitamento do solo e a verificação dos elementos de informação relativos a superfícies cultivadas e produções, manifestados pelos proprietários. Na realidade, a conservação do cadastro é consequência de duas operações distintas: uma de natureza topográfica e a outra agronómica. Pela primeira, registam-se na carta cadastral as alterações havidas nos pormenores do solo e nas estremas dos prédios, sempre que possível, à medida da sua verificação. Pela outra, geralmente de extensão concelhia e executada com intervalos de 5 a 10 anos, toma-se conta das alterações encontradas no aproveitamento do solo que tenham influência económica. Disto resulta o conhecimento da evolução do aproveitamento do solo, tão útil a quem tem a cargo a administração de um país, bem como a possibilidade de em gabinete se ajuizar, com suficiente precisão, da confiança que merecem as produções manifestadas pelos proprietários.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 32 -

D — Elementos de Economia Agrária e Macroeconómicos O cadastro fornece conhecimento sobre a natureza dos terrenos, o grau de cultura e

os melhoramentos de que são susceptíveis, indispensável quer ao agricultor quer ao governante. Existem elementos de informação imprescindíveis a qualquer estudo sério de economia agrária, como o custo da produção de determinada cultura e o rendimento correspondente, que podem ainda ser obtidos a partir do cadastro. De facto, a avaliação cadastral é feita por freguesias e baseada em quadros de qualificação e classificação e de tarifas, elaborados por juntas concelhias presididas por engenheiros agrónomos, e em que estão representados os organismos económicos e as autarquias locais. A informação-base desses quadros, resultando de minuciosos reconhecimentos do terreno e de inquéritos sobre a economia agrária interessada, integra os consumos dos factores de produção e peso relativo dos mesmos (mão-de-obra empregada nas diferentes operações culturais, número de horas de trabalho de máquinas, quantidade de adubos e outros fertilizantes consumidos, sementes e pesticidas utilizados), as produções e contas da cultura (preços dos factores de produção e dos produtos agrícolas, estimativa do capital necessário à exploração, produções unitárias, rendimentos líquidos de cada cultura, margens brutas) e as rotações culturais,. Além disso, devido ao seu interesse, a colaboração individual dos agricultores é sempre prestada, em reuniões públicas convocadas com esse fim por aquelas juntas. Disto se conclui que, tanto pela extensão que atingem, pois são levados às freguesias, como pelo seu valor intrínseco, os quadros-base da avaliação cadastral representam, em qualquer outro contexto, um elemento de informação merecedor de inteira confiança.

O cadastro geométrico da propriedade rústica mostra ainda como a população rural se distribui e aloja, bem como a descrição das construções que se destinam à exploração da terra; e, pela sua conservação, conhece-se a evolução destes elementos de informação tão úteis. Estes elementos permitem a análise macroscópica das necessidades de recursos humanos, a definição regional de valores de crédito e a viabilidade de investimentos de reestruturação, sendo ainda utilizados para o estabelecimento de infra-estruturas várias pelas câmaras municipais, IPE, BRISA, EDP e outras entidades, em projectos de emparcelamento, de desenvolvimento regional e local e de ordenamento do território.

E — Repartição Equitativa dos Impostos O meio que permite a mais equitativa repartição dos impostos que incidem sobre o

rendimento da terra é a matriz predial. Como já vimos, a determinação do rendimento cadastral dos prédios, em géneros, é feita pelo processo da avaliação indirecta, por meio de uma operação denominada «distribuição parcelar», a qual, por sua vez, tem por base quadros de qualificação e classificação e de tarifas respeitantes à unidade territorial da matriz cadastral, que é a freguesia. Pelos fundamentos do processo e pela larga margem deixada à reclamação colectiva ou individual dos proprietários, e que vai desde a organização daqueles quadros à forma como a distribuição parcelar os aplica, são avaliados com bastante precisão os rendimentos unitários em géneros das diferentes classes de cultura e os dos prédios. Estando a organização dos quadros de todas as freguesias de um concelho a cargo de uma mesma junta cadastral concelhia, segue-se que, em toda a sua extensão, não haverá disparidades dignas de nota na determinação do rendimento dos prédios, em géneros, base da tributação que sobre eles deve incidir. Por outro lado, como, por recurso obrigatório, os quadros de todos os concelhos serão sujeitos à apreciação de um organismo superior — o Conselho de Cadastro —, a equidade

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 33 -

tributária conseguida para o concelho considerado isoladamente estende-se, tanto quanto possível, a todo o território nacional.

F — Título de Propriedade Os dados e documentos elaborados pelos organismos de cadastro servem como

elemento importante para juridicamente fundamentar o registo correcto dos prédios rústicos, simplificam os problemas de transmissão e ajudam, em tribunal, na resolução de demandas ou acordos. Para além disso, o sistema hipotecário tem, no registo predial e no respectivo título de propriedade, a única e verdadeira base sobre a qual pode assentar. Assim, o título de propriedade oferece várias vantagens e garantias, desde que entre os serviços cadastrais e os serviços de conservação do registo predial haja a necessária ligação. Este documento é proporcionado, quase sem despesas, pelo cadastro.

1.1.4 — Utilizações dadas

Com o cadastro geométrico da propriedade rústica, tal como foi concebido nas suas bases, pretende-se cumprir quatro objectivos, a saber: identificação da propriedade imobiliária rústica, lançamento da contribuição predial rústica, remodelação do regime da propriedade rústica e levantamento da carta, em grande escala, do país. A este assunto voltaremos mais tarde, mas agora vamos descrever as utilizações que foram dadas ao cadastro e de que forma são cumpridos os objectivos para os quais foi concebido.

A utilização fiscal foi o principal ponto de vista sob o qual se encararam a necessidade e as vantagens do cadastro da propriedade rústica. De facto, este é o aspecto mais interessante, pois a organização do cadastro torna possível o que sem ele seria mera utopia pretender: o lançamento da contribuição predial rústica de uma forma equitativa e justa.

O rendimento colectável dos prédios “em géneros” é determinado com base nas áreas das suas parcelas, qualificadas e classificadas pela distribuição parcelar, e nos quadros de tarifas, como já vimos. A transformação em dinheiro do rendimento assim determinado, base da colecta que sobre os prédios deve incidir, é feita normalmente com base nos preços que serviram para a organização das tarifas. No cálculo das tarifas tem-se em atenção os preços dos géneros, sementes, adubos, correctivos, tratamentos, salários, gados, etc., que serão os médios dos últimos 5 anos, excluídos aqueles em que se tenham registado oscilações consequentes de fenómenos que afectem a economia geral do país. As produções brutas, os encargos com as culturas, os preços dos géneros são escrupulosamente meditados e fixados com a colaboração directa, ou por representação, dos interessados.

A matriz predial, organizada como atrás foi descrito, é um documento cientificamente exacto e seguro para o estabelecimento definitivo da perequação do imposto, evitando as fraudes que vitimam o tesouro, e as injustiças e iniquidades que prejudicam e irritam o contribuinte. Vantagem, pois, para o Estado que recebe o que lhe é devido, e vantagem para o proprietário que paga o que deve, mas só o que deve. O cadastro aniquila o arbítrio com que se lançam as contribuições directas e guarda a justa igualdade prescrita pela Constituição da República, segundo a qual todos devem contribuir para as despesas públicas, na proporção dos seus haveres. Assim, o pobre não

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 34 -

paga mais do que deve ou do que pode e o rico não se subtrai à imposição dos tributos. O lançamento ou a repartição do imposto torna-se muito simples por serem conhecidos, com verdade e exactidão, os objectos contribuíveis, e os emolumentos e mais despesas de cobranças são menos onerosas.

Assim, o cadastro permite o conhecimento exacto do valor de cada propriedade e o lançamento, com justiça e equidade, da contribuição predial sobre o seu rendimento colectável, podendo ser consagrado, no espírito público, como uma bela obra de justiça. Para além de cumprir o objectivo do lançamento da contribuição predial rústica, tem-se verificado que, nos concelhos em que passa a vigorar o regime de cadastro geométrico, o rendimento tributável rústico aumenta significativamente, e esta receita, atribuída ao poder local, nos concelhos nitidamente rurais, constitui uma importante contribuição para as finanças da autarquia.

O cadastro pode ainda ter uma utilização sob o ponto de vista económico, quer pelo Estado, quer pelo proprietário. Assim, o cadastro das propriedades permite, por um lado, ao proprietário, saber precisamente aquilo que tem e planear os seus aproveitamentos agrícolas, e, por outro lado, ao Estado, conhecer a riqueza agrícola nacional e as suas possibilidades, indispensável à sua boa administração económica.

Os serviços oficiais e os organismos corporativos recorrem intensamente a plantas extraídas da carta cadastral, como, por exemplo, os serviços hidráulicos, as Estradas de Portugal, os serviços florestais e agrícolas e as câmaras municipais. Estas plantas servem, em parte, para a organização de estudos económicos, mas a sua aplicação principal é a de obras públicas que integram vastas regiões ou apenas de projecção local, como já havíamos visto. O recurso às plantas cadastrais para extrair plantas com representação altimétrica destinadas a estudos de viabilidade de projectos poupa muito dinheiro e tempo na sua execução. Isto mostra a vantagem de se ter planeado o cadastro com base numa carta geral topográfica.

O cadastro deve ainda ser considerado como uma grande obra utilitária para o desenvolvimento agrícola, pois é a única base segura para o emparcelamento da pequena propriedade e para a divisão da grande, contribuindo poderosamente para a criação da propriedade média, aquela que oferece maiores garantias de vitalidade, e cumprindo o seu objectivo de fornecer elementos que servem de base à remodelação do regime de propriedade rústica.

A utilização legal do cadastro vai desde a garantia absoluta da posse dos bens imobiliários, dada aos proprietários, até à organização do crédito agrícola hipotecário, que só o cadastro permite em bases seguras e que tão necessário se torna para o desenvolvimento da propriedade rústica. Esta importante utilização do cadastro torna-se mais notável por ser possível endossar o título de propriedade, o que, mesmo sem essas extremas facilidades de transacção, tem a incontestável vantagem de documentar a posse indiscutível da propriedade, sob o ponto de vista jurídico.

Desta forma, o cadastro cumpre o seu objectivo de identificação da propriedade imobiliária rústica e serve de base à exacta individualização do prédio. A permanente conservação dos registos cadastrais, que a todo o momento fazem prova jurídica segura, permite a resolução fácil e rápida de questões judiciais.

Avaliação Patrimonial de Imóveis para Habitação Julho de 2007

- 35 -

Finalmente, o ponto de vista corográfico vem ainda encarecer as utilizações do cadastro geométrico, o qual cumpre o seu objectivo de servir de base ao levantamento em grande escala da carta do país. Com efeito, a organização do cadastro vem facilitar, como é óbvio, a execução de uma carta do território nacional em grande escala, baseada nas plantas levantadas para a organização do mapa parcelar, cujas escalas podem variar, conforme os terrenos, entre 1:500 e 1:5 000. Esses levantamentos, apoiados sobre uma triangulação especial derivada da rede geodésica, que para esse fim foi devidamente revista e completada, fornecem elementos preciosos para uma grande carta geral do país, tão necessária para estudos do seu desenvolvimento económico, agrícola e turístico, e para planeamento de obras públicas.

Sendo a carta corográfica de maior escala publicada a de 1:25 000, adoptou-se a escala de 1:10 000 para a Carta Topográfica de Portugal, com base directa na cadastral. Os pormenores do terreno são representados com a densidade compatível com a escala, sendo a equidistância entre curvas de nível de 5 m, e são inscritas as cotas de nível dos pormenores notáveis, e ainda representadas as manchas de cultura de área superior a 1 ha, correspondente a 1 cm2 na carta.