ATPS Gerenciamento Estratégico de Custo.doc

49

UNIVERSIDADE PARA O DESENVOLVIMENTO DO ESTADO E DA REGIÃO DO PANTANAL – UNIDERP PÓLO JULIO DE CASTILHO Centro de Ensino a Distância da Universidade Anhanguera Uniderp CURSO DE CIÊNCIAS CONTÁBEIS ANGELICA MARIA BROCHETO – RA 346111 CRISTIANO LOPES DE OLIVEIRA – RA 302046 JOVAIR SOARES DE OLIVEIRA – RA 297619 LUIZ MÜLLER DA SILVA – RA 347569 TAYNARA PINTO GOMES – RA 327110 VICTOR DE ALBUQUERQUE MARANHÃO MULINARIO – RA 295987 ATIVIDADE PRÁTICA SUPERVISIONADA DE GERENCIAMENTO ESTRATÉGICO DE CUSTOS

-

Upload

leandro-robles -

Category

Documents

-

view

3 -

download

0

Transcript of ATPS Gerenciamento Estratégico de Custo.doc

UNIVERSIDADE PARA O DESENVOLVIMENTO DO ESTADO E DA REGIÃO DO

PANTANAL – UNIDERP

PÓLO JULIO DE CASTILHO

Centro de Ensino a Distância da Universidade Anhanguera Uniderp

CURSO DE CIÊNCIAS CONTÁBEIS

ANGELICA MARIA BROCHETO – RA 346111

CRISTIANO LOPES DE OLIVEIRA – RA 302046

JOVAIR SOARES DE OLIVEIRA – RA 297619

LUIZ MÜLLER DA SILVA – RA 347569

TAYNARA PINTO GOMES – RA 327110

VICTOR DE ALBUQUERQUE MARANHÃO MULINARIO – RA 295987

ATIVIDADE PRÁTICA SUPERVISIONADA DE GERENCIAMENTO

ESTRATÉGICO DE CUSTOS

CAMPO GRANDE

2013

UNIVERSIDADE PARA O DESENVOLVIMENTO DO ESTADO E DA REGIÃO DO

PANTANAL – UNIDERP

PÓLO JULIO DE CASTILHO

ANGELICA MARIA BROCHETO – RA 346111

CRISTIANO LOPES DE OLIVEIRA – RA 302046

JOVAIR SOARES DE OLIVEIRA – RA 297619

LUIZ MÜLLER DA SILVA – RA 347569

TAYNARA PINTO GOMES – RA 327110

VICTOR DE ALBUQUERQUE MARANHÃO MULINARIO – RA 295987

ATIVIDADE PRÁTICA SUPERVISIONADA DE GERENCIAMENTO

ESTRATÉGICO DE CUSTOS

CAMPO GRANDE

2013

Trabalho apresentado como exigência parcial de avaliação do Curso de Ciências Contábeis, 6º semestre, da UNIDERP Interativa, sob a orientação do Professor interativoProfa. Ma. Rozana Carvalho Pereira e da Professora Presencial Maria Cristina da Silva.

SUMÁRIO

Introdução_______________________________________________________________5

Terminologias de custos____________________________________________________6

Custos diretos____________________________________________________________6

Custos indiretos__________________________________________________________7

Custos fixos_____________________________________________________________7

Custos variáveis__________________________________________________________8

Custo de produção_________________________________________________________10

Demonstração resultado exercício – mensal____________________________________11

Custos e despesas específicos ______________________________________________12

Objetivo principal do custeio dos estoques e a seleção dos métodos de custeio___________12

Os custos dos materiais ___________________________________________________12

Métodos comuns para se avaliar os estoques ____________________________________13

Custo médio_____________________________________________________________13

PEPS – primeiro a entrar, primeiro a sair________________________________________13

UEPS – último a entrar, primeiro a sair_________________________________________13

Custeio de produção _____________________________________________________14

Custeio das vendas _______________________________________________________14

Custos da mão-de-obra ___________________________________________________14

Custo de produção direta___________________________________________________15

Custos indiretos de fabricação _______________________________________________15

Alocação dos custos do departamento de administração industrial_____________________15

Alocação dos custos do departamento de suprimentos ____________________________15

Alocação dos custos do departamento de engenharia da fábrica ____________________15

Alocação dos custos do departamento de manutenção geral _______________________16

Alocação dos custos do departamento de controle e qualidade_______________________16

Despesas administrativas e comerciais ________________________________________16

Bases de volume ou critérios de rateio___________________________________________16

Gastos de empresas não industriais___________________________________________16

Custo comercial _________________________________________________________16

Custo comercial – apropriação_______________________________________________17

Custos indiretos/comercial __________________________________________________17

Custos variáveis/comércio_________________________________________________18

Custos fixos/comercio______________________________________________________18

Estoques/comércio _______________________________________________________18

A importância dec índice de preço próprio numa economia desindexada________________18

cálculos do custo total – empresa fictícia ltda_____________________________________19

Proposta de fornecimento__________________________________________________20

Métodos de custeio_______________________________________________________21

Custeio por absorção _____________________________________________________21

Custeio variável_________________________________________________________21

Custeio abc______________________________________________________________22

Margem de contribuição ____________________________________________________22

Ponto de equilíbrio__________________________________________________________22

Pronunciamento técnico cpc 32 - tributos sobre o lucro_____________________________29

Relatório final_____________________________________________________________30

Referencia______________________________________________________________32

INTRODUÇÃO

O gerenciamento estratégico tem por objetivo desenvolver o conhecimento, a capacidade e a

habilidade de profissionais de empresas privadas, instituições públicas e organizações sem

fins lucrativos para elaborar, analisar e gerenciar projetos de qualquer natureza, porte ou

complexidade, liderando equipes multidisciplinares, gerenciando recursos, tempo,

orçamentos, riscos e implementando-os com sucesso. Além disso, o curso pretende fornecer

capacidade analítica, técnicas e métodos que permitam ao profissional desempenhar tais

atividades com eficácia e eficiência, atendendo às necessidades organizacionais que utilizam

ou pretendem utilizar o gerenciamento de projetos como estratégia de gestão.

O gerenciamento estratégico de custos fornece os dados detalhados sobre custos que a gestão

precisa para controlar as operações atuais e planejar para o futuro. A importância da apuração

correta e legitima dos custos não só nas empresas de manufatura, como no comercio e no

serviço, que auxiliam nos sistemas de informações contábeis essenciais no desenvolvimento

operacional determinando custos e preços dos produtos e serviços. Torna-se imprescindível

adentrar nessa área de grande sustentação e controle para as empresas, desvendando seus

caminhos e alcançando seus objetivos.

Público-alvo: Executivos, consultores, empreendedores, administradores de empresas,

contadores, engenheiros, analistas de sistemas e profissionais com graduação superior que

lidam com projetos de qualquer segmento de negócio ou área de atuação, que tenham

responsabilidade por implementação de mudanças nas organizações, que sintam necessidade

de reciclagem, para poder atuar a um nível global de mercado.

TERMINOLOGIAS DE CUSTOS

Gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços

O Custo é também um gasto, só que reconhecido como tal, isto é, como custo, no momento da

utilização dos fatores de produção (bens e serviços), para a fabricação de um produto ou

execução de um serviço. Exemplos: a matéria-prima foi um gasto em sua aquisição que

imediatamente se tornou investimento, e assim ficou durante o tempo de sua Estocagem, sem

que aparecesse nenhum custo associado a ela; no momento de sua utilização na fabricação de

um bem, surge o Custo da matéria-prima como parte integrante do bem elaborado. Este, por

sua vez, é de novo um investimento, já que fica ativado até sua venda.

A energia elétrica utilizada na fabricação de um item qualquer é gasto (na hora de seu

consumo) que passa imediatamente para custo, sem transitar pela fase de investimento.

A máquina provocou um gasto em sua entrada, tornado investimento e parceladamente

transformado em custo, à medida que é utilizada no processo de produção de utilidades.

O conceito de custos se divide também em custos diretos, indiretos, fixos e variáveis.

Custos diretos

É aquele que pode ser identificado e diretamente apropriado a cada tipo de obra a ser

custeado, no momento de sua ocorrência, isto é, está ligado diretamente a cada tipo de bem ou

função de custo. É aquele que pode ser atribuído (ou identificado) direto a um produto, linha

de produto, centro de custo ou departamento. Não necessita de rateios para ser atribuído ao

objeto custeado, ou ainda, são aqueles diretamente incluídos no cálculo dos produtos.

Exemplos de custos diretos:

-Matérias-primas usadas na fabricação do produto

-Mão-de-obra direta

-Serviços subcontratados e aplicados diretamente nos produtos ou serviços.

Os custos diretos tem a propriedade de ser perfeitamente mensuráveis de maneira objetiva. Os

custos são qualificados aos portadores finais (produtos), individualmente considerados.

Os custos diretos constituem todos aqueles elementos de custo individualizáveis com respeito

ao produto ou serviço, isto é, se identificam imediatamente com a produção dos mesmos,

mantendo uma correspondência proporcional. Um mero ato de medição é necessário para

determinar estes custos.

Custos indiretos

Indireto é o custo que não se pode apropriar diretamente a cada tipo de bem ou função de

custo no momento de sua ocorrência. Os custos indiretos são apropriados aos portadores

finais mediante o emprego de critérios pré-determinados e vinculados a causas correlatas,

como mão-de-obra indireta, rateada por horas/homem da mão de obra direta, gastos com

energia, com base em horas/máquinas utilizadas, etc.

Exemplos de custos indiretos:

- Mão-de-obra indireta: é representada pelo trabalho nos departamentos auxiliares nas

indústrias ou prestadores de serviços e que não são mensuráveis em nenhum produto ou

serviço executado, como a mão de obra de supervisores, controle de qualidade, etc.

- Materiais indiretos: são materiais empregados nas atividades auxiliares de produção, ou cujo

relacionamento com o produto é irrelevante. São eles: graxas e lubrificantes, lixas etc.

- Outros custos indiretos: são os custos que dizem respeito à existência do setor fabril ou de

prestação de serviços, como depreciação, seguros, manutenção de equipamentos, etc.

Custos Fixos

Custos fixos são aqueles que não sofrem alteração de valor em caso de aumento ou

diminuição da produção. Independem portanto, do nível de atividade, conhecidos também

como custo de estrutura.

Exemplos de custos fixos:

-Limpeza e Conservação

-Aluguéis de Equipamentos e Instalações

-Salários da Administração

-Segurança e Vigilância

Possíveis variações na produção não irão afetar os gastos acima, que já estão com seus valores

fixados. Por isso chamamos de custos fixos.

Custos Variáveis

Classificamos como custos ou despesas variáveis aqueles que variam proporcionalmente de

acordo com o nível de produção ou atividades. Seus valores dependem diretamente do volume

produzido ou volume de vendas efetivado num determinado período.

Exemplos de custos variáveis:

-Matérias-Primas

-Comissões de Vendas

-Insumos produtivos (Água, Energia)

Dados da empresa Fictícia Ltda.

Balanço Patrimonial Empresa Fictícia Ltda.

Balanço Patrimonial

Empresa Fictícia Ltda.

Ativo Passivo

Ativo Circulante R$ 530.000,00 Passivo Circulante R$ 200.000,00

Disponibilidade R$ 250.000,00 Fornecedores R$ 140.000,00

Contas a receber R$ 180.000,00 Salários a pagar R$ 60.000,00

Estoques R$ 100.000,00 Passivo Não Circulante R$ 250.000,00

Ativo Não Circulante R$ 270.000,00 Fornecedores R$ 250.000,00

Contas a receber R$ 80.000,00 Patrimônio Liquido R$ 350.000,00

Imobilizado R$ 190.000,00 Capital R$ 350.000,00

Total do Ativo R$ 800.000,00 Total Passivo + PL R$ 800.000,00

Produto Preço de venda

Caneta Azul R$ 0,85

Caneta Vermelha R$ 1,00

Componentes Preço

Caneta Azul 01 tubo acrílico R$ 0,20

Tampa frontal R$ 0,10

Tampatrazeira R$ 0,05

Carga R$ 0,18

Embalagem R$ 0,02

Custo Unitário R$ 0,55

Caneta Vermelha 01 tubo acrílico R$ 0,20

Tampa frontal R$ 0,10

Tampatrazeira R$ 0,05

Carga R$ 0,23

Embalagem R$ 0,02

Custo Unitário R$ 0,60

Impostos sobre vendas: 27,5%

Além dos custos acima listados a empresa incorre ainda em:

Salários de mão de obra para montagem e embalagem dos produtos R$ 4.500,00/ mês

Salários e comissões dos vendedoresR$ 15.000,00 / mês

Salários administrativos e Pro – laboreR$ 20.000,00 / mês

Sabe-se que são vendidas mensalmente 200.000 unidades de caneta vermelha e 530.000

unidades de caneta azul/mês

CUSTO DE PRODUÇÃO

Caneta Azul

Matéria Prima R$ 291.500,00

MOD R$ 2.250,00

Despesas R$ 25.387,00

Total R$ 319.137,00

Caneta Vermelha

Matéria Prima R$120.000,00

MOD R$ 2.250,00

Despesas R$ 9.580,00

Total R$ 131.830,00

Componentes Preço

Caneta Azul 01 tubo acrílico R$ 0,20

tampa frontal R$ 0,10

tampatrazeira R$ 0,05

Carga R$ 0,18

Embalagem R$ 0,02

Caneta Vermelha 01 tubo acrílico R$ 0,20

tampa frontal R$ 0,10

tampatrazeira R$ 0,05

Carga R$ 0,23

Embalagem R$ 0,02

Preço de Custo

Caneta Vermelha – 200.000 x 0,60 = 120.000,00

Caneta Azul – 530.000 x 0,55 = 291.500,00

Preço de Venda

Caneta Vermelha – 200.000 x 1,00 = 200.000,00

Caneta Azul – 530.000 x 0,85 = 450.500,00

MOD = 4.500,00

CMV = 120.000,00 + 291.500,00 + 4.500,00 = 416.000,00

Despesas ADM = 15.000,00 + 20.000,00 = 35.000,00

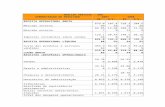

Demonstração Resultado Exercício – Mensal

RECEITA BRUTA R$650.500,00

(-) DEDUÇÕES E ABATIMENTOS

Impostos s/ vendas (ICMS ou ISS,COFINS, PIS), Vendas anuladas e

descontos incondicionais concedidos

(R$178.887,50)

RECEITA OPERACIONAL LÍQUIDA R$471.612,50

(-) CUSTOS OPERACIONAIS (CMV) (R$416.000,00)

LUCRO BRUTO R$55.612,50

(-) DESPESAS OPERACIONAIS

de Vendas (R$15.000,00)

Administrativas (R$20.000,00)

LUCRO ANTES DO IMPOSTO DE RENDA R$20.612,50

CUSTOS E DESPESAS ESPECÍFICOS

Custos dos Materiais: O custo específico das empresas das empresas é àqueles concernentes à

atividade produzida. Exemplos: materiais diretos, mão-de-obra direta e custos indiretos de

fabricação. Estão associados aos procedimentos de avaliação de estoques. O termo “Estoque”

designa o “conjunto” dos itens materiais de propriedade da empresa, que: são mantidos para

venda futura; que se encontram em processo de produção; são correntemente consumidos no

processo de produção de produtos ou serviços a serem vendidos.

Os Principais Tipos de Ativos Considerados Estoques São: Mercadoria para comercio ou

produtos acabados; Materiais para Produção; Materiais em Estoque não Destinados à

Produção Normal, chamados também de Indiretos, Auxiliares ou não produtivos; Produtos em

Processo de Fabricação ou elaboração; Custos das Importações em andamento referentes a

itens de Estoque.

OBJETIVO PRINCIPAL DO CUSTEIO DOS ESTOQUES E A SELEÇÃO DOS

MÉTODOS DE CUSTEIO

O maior objetivo do custeio de estoque é a determinação de custos adequados às vendas, de

forma que o lucro apropriado seja calculado. A adoção do critério de lucro como base

principal para selecionar o método de custeamento dos estoques, provoca alguns efeitos na

posição financeira da empresa.

Na seleção do método de custeamento dos estoques, uma importante consideração é o

conceito de lucro líquido. Em adição ao fator lucro, existe um número de outros fatores que

influenciam as decisões relativas à seleção dos métodos de custeio de estoque, a lista desses

fatores, excluindo a definição do lucro, incluiria: Aceitação do método pelas autoridades do

imposto de renda; A parte prática da determinação do custo; Objetividade do método;

Objetividade do método; e Utilidade do método para decisões gerenciais.

OS CUSTOS DOS MATERIAIS

O princípio contábil de Custo de Aquisição determina que se incluam no custo dos materiais,

além do preço desses materiais, todos os outros custos decorrentes da compra, e que se

deduzam todos os descontos e bonificações eventuais recebidos. Na prática os custos podem

variar de uma compra para a outra, e não é necessário (a não ser no caso de produtos

perecíveis), determinar de qual lote específico o consumo foi realizado para se efetuar a baixa

do estoque.

MÉTODOS COMUNS PARA SE AVALIAR OS ESTOQUES

Custo médio;

Primeiro a entrar, primeiro a sair (PEPS);

Último a entrar, primeiro a sair (UEPS).

CUSTO MÉDIO

Este método, também chamado de método da Média Ponderada ou média móvel, baseia-se na

aplicação dos custos médios em lugar dos custos efetivos. O método de avaliação do estoque

ao custo médio é aceito pelo FISCO, e usado amplamente. Por esse método, o valor dos itens

de estoque em mãos ao final do período, é representado pela média Ponderada do Custo do

Estoque dos itens em mãos no começo do período e de todas as compras efetuadas durante

esse mesmo período.

O método do custo médio inclui dois diferentes procedimentos: média ponderada emédia

móvel. O Custo Médio Ponderado é associado com o estoque periódico, enquanto o Método

da Média Móvel requer registros perpétuos. Os dois métodos possuem a vantagem da

simplicidade dos cálculos; porém, ambos são passíveis de críticas.

PEPS – PRIMEIRO A ENTRAR, PRIMEIRO A SAIR

Segundo esse procedimento os fatores de custo fluem em estrita ordem cronológica, em

função da data da aquisição de cada unidade. A primeira unidade comprada é a primeira a ser

utilizada. Esse método baseia-seno princípio de queo custo deve ser carregado pelo valor

efetivo do material consumido na produção, pressupondo que os primeiros materiaisa serem

usados na produção são os mais antigos do estoque.

UEPS – ÚLTIMO A ENTRAR, PRIMEIRO A SAIR

Esse método assume que o fluxo dos Custos incorridos se processa em ordem cronológica

inversa. Em outras palavras, depois de realizada a venda ou o consumo do material, os fatores

de estoque são transferidos para Custo em Ordem Inversa à da sua entrada. O método pode ser

aplicado ao sistema de estoque perpétuo ou periódico. O método UEPS normalmente não

reflete o fluxo físico do material e nem tem qualquer relação com mesmo. O UEPS, todavia,

somente se aproxima dos custos correntes, visto que mostra o custo das compras mais

recentes e este não é, necessariamente, igual ao custo corrente. Ressalta-se que o método

UEPS não alcança a realização do objetivo básico, por que os custos das mais recentes

aquisições são debitados contra a receita e não o custo total de reposição de todos os itens

utilizados.

CUSTEIO DE PRODUÇÃO

O custo de produção é o custo associado às unidades produzidas, é o custo que se pode

considerar como “ligação” ou “amarrado” às unidades produzidas. É considerado como de

ligação em virtude de ser o resultado da aplicação do custo unitário nas quantidades utilizadas

(saídas) do processo, e é por meio dele que transferimos os valores das contas dos produtos

em processo de fabricação para a de produtos acabados.

CUSTEIO DAS VENDAS

Os métodos de avaliação antes detalhados também são básicos para a avaliação do Estoque

dos Produtos Acabados. As entradas nessa conta reflete na transferência do custo de

produção. As saídas desta conta refletem o custo dos produtos vendidos ou o custo das

mercadorias vendidas quando se tratar de operações comerciais.

CUSTOS DA MÃO-DE-OBRA

Os gastos de mão-de-obra incluirão todos os gastos incorridos pela pessoa jurídica para

contratar, treinar, manter, remunerar e desligar seus empregados tanto na área de produção

como de administração e comercial. Todos esses gastos estão relacionados ao “ciclo de vida

da mão-de-obra”, pois, vão desde o recrutamento à seleção e a admissão, até a saída do

empregado. Um controle adequado dos custos da mão-de-obra baseia-se em padrões

predeterminados de eficiência e na comparação dos custos reais com esses padrões, na medida

em que a produção progride. Realiza-se controle eficiente por meio de: Planejamento da

Produção; Uso de orçamentos e padrões de mão-de-obra; Relatórios de Execução da mão-de-

obra; e pagamento adequado pelo desempenho da mão-de-obra.

CUSTO DE PRODUÇÃO DIRETA

A Legislação Fiscal pelas regras estabelecidas de custeio por absorção determina que os

custos de mão-de-obra direta devem ser segregados dos de mão-de-obra indireta, que deverão

compor o terceiro elemento de custo, ou seja, o custo indireto de fabricação.

CUSTOS INDIRETOS DE FABRICAÇÃO

Os custos indiretos de fabricação relacionam-se diretamente com a fábrica como um todo,

podendo ou não, ser divididos em departamentos, processos ou células de trabalho. Um centro

de custo pode ser um departamento ou a combinação de diversos departamentos. É importante

ressaltar que, a decisão em separar os custos por centro de custo está diretamente relacionada

com o porte e/oua estrutura da empresa.

ALOCAÇÃO DOS CUSTOS DO DEPARTAMENTO DE ADMINISTRAÇÃO

INDUSTRIAL

Os custos do Departamento de Administração Industrial são em geral, apropriados em

primeiro lugar, por que esse departamento presta serviços a todos os demais departamentos.

Essa alocação é efetuada ao fim de cada mês com base no número de pessoas existente em

cada departamento.

ALOCAÇÃO DOS CUSTOS DO DEPARTAMENTO DE SUPRIMENTOS

São distribuídos aos departamentos de produção com base no total do custo do material direto

consumido.

ALOCAÇÃO DOS CUSTOS DO DEPARTAMENTO DE ENGENHARIA DA

FÁBRICA

São distribuídos aos departamentos com base nas horas de manutenção que reflete nos

serviços prestados.

ALOCAÇÃO DOS CUSTOS DO DEPARTAMENTO DE MANUTENÇÃO GERAL

São distribuídos pelos totais dos metros quadrados ocupados.

ALOCAÇÃO DOS CUSTOS DO DEPARTAMENTO DE CONTROLE E

QUALIDADE

São distribuídos em percentuais iguais ao departamento de Montagem e Pintura, assumindo-

se que o controle de qualidade é efetuado em proporções iguais e somente nesses dois

departamentos.

DESPESAS ADMINISTRATIVAS E COMERCIAIS

Constituem ao lado dos Custos Indiretos de Fabricação, o segundo grande grupo que integra o

gasto total de bens e serviços produzidos e vendidos. Essas despesas referem-se

exclusivamente às funções administrativas e comerciais da empresa, sem vínculo direto.

BASES DE VOLUME OU CRITÉRIOS DE RATEIO

A escolha de bases por meio das quais serão distribuídas por produto, as despesas

administrativas e comerciais, é a fase mais difícil e de maior importância para a eficiência das

tarefas de análise e controle das respectivas operações. Tal dificuldade provém do fato de que

as atividades administrativas e comerciais, sendo variadas, exigem bases de rateio também

variadas.

GASTOS DE EMPRESAS NÃO INDUSTRIAIS

Gastos de Empresas Comerciais: A principal distinção entre o comercio e a indústria, consiste

no fato de que o comercio é intermediário e a indústria é transformadora. Na atividade

comercial o preço de aquisição do produto influi diretamente no preço de venda, constituindo

o aspecto básico do custo total da mercadoria, apenas acrescido pelos valores provenientes

das despesas diretamente relacionadas com a atividade comercial e pelo Mark-up.

CUSTO COMERCIAL

Entende-se por custo comercial o total dos dispêndios monetários imediatos ou futuros, nos

quais a empresa incorre para a obtenção de uma mercadoria ou de um serviço. O custo

comercial deverá ser apurado de forma a evidenciar o custo, receita e o lucro das mercadorias

vendidas.

CUSTO COMERCIAL – APROPRIAÇÃO

A apropriação das operações de compra e venda de mercadorias pode ser feita de várias

formas. Quando a conta de estoques é desdobrada, criam-se subcontas ou desdobramentos de

contas capazes de reunir os custos diretos das operações de compra e venda, permitindo assim

um conhecimento mais aproximado do custo real das mercadorias vendidas. Os princípios de

controles de estoques do comercio são os mesmos de uma indústria, dependendo apenas de

adaptação para atendimento das circunstâncias particulares de dada empresa.

CUSTOS INDIRETOS/COMERCIAL

Vimos que o custo primário da mercadoria objeto de compra e venda compreende o custo de

aquisição mais os custos diretamente relacionados com essa mercadoria. Assim, se a empresa

vender, por exemplo, móveis, rádios, geladeiras e outros aparelhos de uso doméstico,

poderemos conhecer o montante dos custos ocasionados por essas diversas espécies de

mercadorias, fazendo entre elas um rateio dos gastos de comercialização e administração.

Esse rateio será feito em um mapa apropriado, no qual consideramos a existência dos

seguintes departamentos: Departamento de Móveis; Departamentos de Rádios e Eletrônicos;

Departamentos de Geladeiras; Departamento de Utensílios de Uso Doméstico.

CUSTOS VARIÁVEIS/COMÉRCIO

O custo de mercadorias vendidas do Departamento de Resultados deve refletir os custos

primários (materiais e mão-de-obra), somente dos serviços completados, consistentes com as

receitas relatadas no mesmo período. O estoque de materiais disponíveis ao final do período

(no armazém, loja ou locais de prestação de serviço), deduzindo do total das compras e

acrescido ao estoque inicial do período, é usado para determinar o custo das mercadorias ou

materiais consumidos nos serviços executados durante esse mesmo período.

CUSTOS FIXOS/COMERCIO

Os custos fixos incluem todos os custos operacionais do negócio, e incluem três divisões

maiores: Armazenagem e Despacho; Vendas e Despesas Gerais; e Administrativas.

ESTOQUES/COMÉRCIO

Desde que a empresa prestadora de serviços não produz suas mercadorias, não existe a

subdivisão dos inventários entre matérias-primas, produtos em processos, e produtos acabados

como nas empresas industriais. As mercadorias em estoque, se existirem, devem incluir os

materiais e acessórios qualquer que seja o local em que se encontrem. A sua apropriação deve

seguir os mesmos critérios sobre empresas de compra e venda de mercadorias.

A IMPORTÂNCIA DEC ÍNDICE DE PREÇO PRÓPRIO NUMA ECONOMIA

DESINDEXADA

O Brasil passa por uma fase de transição, tanto política como econômica. Tendo isso em vista

o atual governo brasileiro vem fazendo mudanças no país, entre elas a desindexação da

economia, que significa dizer que os reajustes de preços e salários não mais estão oficialmente

atrelados a um índice econômico.

Esta medida tem causado uma série de protestos por parte de sindicatos, no que diz respeito

ao reajuste de salários. Existe uma série de índices de preços apurados por entidades

competentes como a Fundação Getúlio Vargas (FGV), o Instituto Brasileiro de Geografia

Econômica (IBGE) entre outros.

No entanto, na sua grande maioria, estes índices de preços têm seu universo de pesquisa nos

gastos de pessoas físicas, o que nada tem a ver com os gastos das empresas, fato que gera

grandes distorções. Nesse sentido é bastante coerente que a empresa possua um índice de

preços próprio, que será calculado a partir dos reais aumentos de custos e despesas específicos

da empresa.

Num ambiente desindexado a importância de um índice de preço próprio é ainda maior, já que

este fornecerá um parâmetro justo e coerente para o reajuste de preços e salários. Além disso,

existem outras vantagens em conhecer o índice de preço próprio como: aprimoramento da

administração de custos e despesas, determinação de preços–limite de compra nas

negociações com fornecedores, avaliação do efeito corrosivo da inflação sobre o capital de

giro, comparação entre as alternativas de investimento da empresa e o seu índice de preço

próprio, que representa seu próprio custo de oportunidade.

O índice de preço próprio é, sem dúvida alguma, um instrumento de gestão gerencial de

grande valia para o empresário, no entanto são pouquíssimas as empresas que conhecem seu

índice interno. Sendo assim, além de ser um instrumento de gestão gerencial, consiste em um

fator adicional que imprime maior competitividade à empresa.

CÁLCULOS DO CUSTO TOTAL – EMPRESA FICTÍCIA LTDA

Total dos produtos - 730.000 100%

Caneta Azul 530.000 72,6%

Caneta Vermelha 200.000 27,4%

Custos com Mão-de-Obra

Caneta Azul R$ 3.267,00

Caneta Vermelha R$ 1.233,00

Despesas com salário e Comissões dos Vendedores

Caneta Azul R$ 10.890,00

Caneta Vermelha R$ 4.110,00

Despesas com salários Administrativos e Pró-Labore

Caneta Azul R$ 14.520,00

Caneta Vermelha R$ 5.480,00

Caneta AZUL Caneta VERMELHA

Custos com Mão de obra Custos com Mão de Obra

R$ 3.267,00 / 530.000 (unid.) = 0,006 R$ 1.233,00 / 200.000 (unid.) = 0,006

Despesas com salário e Comissões dos

Vendedores

Despesas com salário e Comissões dos

Vendedores

R$ 10.890,00 / 530.000 (unid.) = 0,021 R$ 4.110,00 / 200.000 (unid.) = 0,021

Despesas com salários Administrativos e

Pró-Labore

Despesas com salários Administrativos e

Pró-Labore

R$ 14.520,00 / 530.000 (unid.) = 0,027 R$ 5.480,00 / 200.000 (unid.) = 0,027

TOTAL= 0,054 TOTAL= 0,054

CUSTO TOTAL

CANETA AZUL CANETA AZUL

Custo = 0,604 Custo = 0,654

Preço de Venda = 0,85 Preço de Venda = 1,00

Impostos = 0,233 Impostos = 0,275

Lucro = 0,013 Lucro = 0,071

Analisando, a tabulação, observa-se que a caneta vermelha é o produto com maior

lucratividade para a empresa.

PROPOSTA DE FORNECIMENTO

A papelaria Exploradora Ltda. fez uma proposta para empresa Fictícia Ltda., para o

fornecimento esporádico de um lote especial, nas condições abaixo descritas:

Fornecimento de 15.000 unidades de caneta azul pelo valor de R$ 0,65 cada

Para atender este pedido será necessário aumentar proporcionalmente a quantidade de

montadores e embaladores, visto que a empresa Fictícia Ltda. trabalha com sua

capacidade produtiva total no que se refere à mão de obra direta.

Os vendedores terão uma comissão de 2% do valor total da venda.

Os funcionários administrativos permanecerão inalterados.

Os tributos serão da ordem de 27,25%, lembrando que todos os tributos são não

cumulativos.

Aceitar pedido ou não?

A empresa, deverá aceitar a proposta, pois este pedido sairia com uma significativa

porcentagem de lucro de 64,6%.

O aumento do custo da mão de obra será de R$ 0,04

Comissão de venda R$ 0,01

Impostos R$ 0,177

Lucro R$ 0,42

MÉTODOS DE CUSTEIOETAPA 3

Empresa que atualmente então inserida em um mundo globalizado, de forte concorrência e de

necessidade elementar de redução de custos para consequente maximização do resultado.

Nesse sentido, as empresas têm buscado na contabilidade de Custo o caminho para melhorar

seu desempenho econômico e financeiro. Para começa o método de custeio são formas de

apuração dos valores de custos dos bens, mercadorias ou serviçosdas entidades públicas e

privadas, tem como função determinar o modo de como será atribuído custos aos produtos.

Vários são os métodos e são aplicado conforme características da empresa.

Custeio por Absorção

É o sistema que apura o valor dos custos dos bens ou serviços, tomando como base dos custos

da produção, quer seja fixos ou variáveis, diretos ou indiretos. Uma vantagem é que atende

aos princípios fundamentais da contabilidade e no principio da competência, reconhece todos

os custos de produção como despesas somente no momento da venda, e é aceito pelo fisco

brasileiro, e uma desvantagem o mesmo apresenta pouca quantidade de informação para fins

gerenciais.

Custeio Variável

No custeio por absorção os custos fixos são rateados aos produtos, e quando no custeio

variável estes custos são tratados como despesas, e vão direto para resultado, trata-se como

um custo no período indo diretamente ao resultado igualmente as despesas. Uma vantagem é

que auxiliar em uma tomada de decisão e desvantagem apresenta-se a não obediência aos

princípios fundamentais de contabilidade, por não atender o principio da competência.

Custeio ABC

Este sistema tem como fundamento básico a busca do principio da causação, ou seja, procura

identificar de forma clara, por meio de rastreamento, o agente causador do custo, para lhe

imputar o valor, um diferencial do sistema de custeio ABC, é que sua utilização, por exige

controles pormenorizados, proporciona o acompanhamento e correções devidas no processos

internos da empresa, ao mesmo tempo em que possibilita a implantação e/ou aperfeiçoamento

dos controles internos da entidade. Vantagens conhecimento dos custos dos processos; custos

mais específicos; possibilita revisão do processo de produção; atende aos princípios

fundamentais da contabilidade. Desvantagens dificuldade na implantação completa do

sistema; necessita de detalhamento dos controles internos; às vezes exige rateio; dificuldades

de envolvimento dos responsáveis do setores.

Margem de Contribuição

É quantia em dinheiro que sobra da venda do produto, após retirar o valor do gasto variável

unitário, que é composto por custo e despesa variáveis. Tal quantia é que irá garantir a

cobertura do custo fixo e do lucro.

MCun = PV - ( CV + DV )

MC = Margem de contribuição.

PV = Preço de Venda ou Receita Operação Bruta Total.

CV = Custo variável ou Custo das Mercadorias Vendidas(CMV).

DV = Despesa variável.

Ponto de Equilíbrio

É o valor que a empresa precisa vender para cobrir os custos das mercadorias vendidas, que

inclui os custos fixos e variáveis, as despesas fixas e as variáveis; No ponto de equilíbrio a

empresa não tem lucro nem prejuízo; Para entender a fórmula do ponto de equilíbrio é

necessário entender Margem de Contribuição.

Ponto de Equilíbrio Contábil: É o valor ou a quantidade que a empresa precisa vender para

cobrir o custo das mercadorias vendidas, as despesas variáveis e as despesas fixas; No

ponto de equilíbrio, a empresa não terá lucro nem prejuízo.

PEC = Custos fixos (CF) + despesas fixas (DF)

MCun

Ponto de Equilíbrio Financeiro: É a quantidade que iguala a receita total com a soma de

custos e despesas que representam desembolso financeiro para a empresa. Neste caso, os

encargos da depreciação, amortização e descontos representam desembolsos para

empresa.

PEF= CF + DF (-) DEA

MCun

DAE: depreciação, amortização e exaustão.

Ponto de Equilíbrio Econômico: O PEE visa a obtenção de lucro que pode ser estipulado

pelo empresário; Considera o Custo de Oportunidade no cálculo do ponto de equilíbrio;

PEE: CF + DF + CO

MCun

CO: Custo de Oportunidade.

Dados da empresa Fictícia Ltda.

BALANÇO PATRIMONIAL EMPRESA FICTÍCIA LTDA.

Ativo Passivo

Ativo Circulante R$ 530.000,00 Passivo Circulante R$200.000,00

Disponibilidade R$ 250.000,00 Fornecedores R$ 140.000,00

Contas a receber R$ 180.000,00 Salários a pagar R$ 60.000,00

Estoques R$ 100.000,00 Passivo Não Circulante R$ 250.000,00

Ativo Não Circulante R$ 270.000,00 Fornecedores R$ 250.000,00

Contas a receber R$ 80.000,00 Patrimônio Liquido R$ 350.000,00

Imobilizado R$ 190.000,00 Capital R$ 350.000,00

Total do Ativo R$800.000,00 Total Passivo + PL R$ 800.000,00

PRODUTO PREÇO DE VENDA

Caneta Azul R$ 0,85

Caneta Vermelha R$ 1,00

COMPONENTES PREÇO

Caneta Azul 01 tubo acrílico R$ 0,20

tampa frontal R$ 0,10

tampatrazeira R$ 0,05

carga R$ 0,18

embalagem R$ 0,02

Custo Unitário R$ 0,55

Caneta Vermelha 01 tubo acrílico R$ 0,20

tampa frontal R$ 0,10

tampatrazeira R$ 0,05

carga R$ 0,23

embalagem R$ 0,02

Custo Unitário R$0,60Impostos sobre vendas: 27,5%

Além dos custos acima listados a empresa incorre ainda em:

Salários de mão de obra para montagem e embalagem dos produtos R$ 4.500,00/ mês

Salários e comissões dos vendedores R$ 15.000,00 / mês

Salários administrativos e Pro – labore R$ 20.000,00 / mês

Sabe-se que são vendidas mensalmente 200.000 unidades de caneta vermelha e 530.000 unidades de caneta azul/mês

Margem de Contribuição:

CANETA AZUL VERMELHA

Preço de Venda R$ 0,85 R$ 1,00

(-) Imposto R$ 0,23 R$ 0,28

(-) Custo Unitário R$ 0,55 R$ 0,60

Margem de Contr. Unitário R$ 0,07 R$ 0,12

Exercício

1) Determinar qual o ponto de equilíbrio contábil, financeiro e econômico da empresa

estudada, levando em consideração que seus ativos imobilizados utilizados no processo

produtivo são novos e correspondem 30% do total do ativo da empresa.

Dados:

- R$ 4.500,00/Mês Mão-de-obra para montagem e embalagem dos produtos;

- R$ 15.000,0/Mês Para salários e comissões dos vendedores;

- R$ 20.000,00/Mês para salários administrativos e Pro-Labore;

- Produção: 200.000 unidades caneta vermelha

530.000 unidades caneta azul.

Considerando o mesmo tempo para a produção dos dois produtos.

Custo fixo:R$ 4.500,00 / 2 = R$ 2.250,00.

Despesa fixas: R$ 20.000,00 + R$ 15.000,00 = R$ 35.000,00.

R$ 35.000,00 / 730.000 un = R$0,048/Un.

Despesas fixas caneta azul: 0,048 X 530.000 =R$ 25.410,85/Mês.

Despesas fixas caneta vermelha: 0,048 X 200.000 = R$ 9.589,00/Mês.

Ponto de Equilíbrio Contábil Caneta Azul:

PEC = Custos Fixos + Despesas Fixas

MCun AZUL

PEC = R$ 2.250,00 + R$ 25.410,85

R$0,07

PEC AZUL = 395.155 unidades.

Ponto de Equilíbrio Contábil Caneta Vermelha:

PEC = Custos Fixos + Despesas Fixas

MCun VERMELHA

PEC = R$ 2.250,00 + R$ 9.589,00

R$0,12

PEC VERMELHA = 98.658 unidades.

Considerar 30% do Ativo Imobilizado:

R$ 190.000,00 X 30% = R$ 57.000,00.

R$ 57.000,00 / 60 meses* = R$ 950,00/Mês.

R$ 950,00 / 730.000 um = R$0,0013/un.

Depreciação caneta azul: 530.000 um X R$0,0013 =R$ 689,72.

Depreciação caneta vermelha: 200.000 um X R$ 0,0013= R$ 260,00.

Ponto de Equilíbrio Financeiro Caneta Azul:

PEF = Custos Fixos + Despesas Fixas + Depreciação

MCun AZUL

PEF = R$ 2.250,00 + R$ 25.410,85 + R$ 689,73

R$0,07

PEF AZUL =405.008 unidades.

Ponto de Equilíbrio Financeiro Caneta Vermelha:

PEF = Custos Fixos + Despesas Fixas + Depreciação

MCun VERMELHA

PEF = R$ 2.250,00 + R$ 9.589,00 + R$ 260,00

R$0,12

PEF VERMELHA = 100.825 unidades.

Ponto de Equilíbrio Econômico:

Fixamos um Lucro Desejado/Custo de Oportunidade de R$ 10.000,00; Sendo assim:

R$ 10.000,00 / 730.000 un = R$0,0137/un.

Caneta azul: 530.000 un X R$ 0,0138 =R$ 7.260,00.

Caneta vermelha: 200.000 un X R$ 0,0137 = R$ 2.740,00.

Ponto de Equilíbrio Econômico Caneta Azul:

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

Mcun AZUL

PEE = R$ 2.250,00 + R$ 25.410,85 + R$ 7.260,00

R$ 0,07

PEE AZUL = 498.873 unidades

Ponto de Equilíbrio Econômico Caneta Vermelha:

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

Mcun VERMELHA

PEE = R$ 2.250,00 + R$ 9.589,00 + R$ 2.740,00

R$ 0,12

PEE VERMELHA =121.491 unidades

2) Criar uma planilha determinando o ponto de equilíbrio econômico se ocorressem reduções

nos custos nas seguintes proporções:

a) Produção de venda de acordo com a capacidade máxima instalada (730.000 unidades).

PEE TOTAL = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun TOTAL

PEE TOTAL= R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,19

PEE TOTAL = 260.526 unidades.

b) Produção de venda somente do produtoCaneta Azul (o mercado absorve toda a produção).

PEE AZUL = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun AZUL

PEE AZUL= R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,07

PEE AZUL = 707.143 unidades.

c) Produção de venda somente do produtoCaneta Vermelha (o mercado absorve toda a

produção).

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun VERMELHA

PEE = R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,12

PEE = 412.500 unidades.

QUADRO COMPARATIVO

Caneta Azul Caneta Vermelha

P E Contábil 395.155 98.658

P E Financeiro 405.008 100.825

P E Econômico 498.873 121.491

Analisamos que a caneta vermelha tem maior lucro, porém menor aquisição do mercado;

A caneta azul tem menos lucro, porém maior aquisição do mercado;

O melhor resultado é trabalhar com os dois produtos.

PRONUNCIAMENTO TÉCNICO CPC 32 - TRIBUTOS SOBRE O LUCRO

O objetivo principal do Pronunciamento Técnico CPC 32 é prescrever o tratamento contábil

de todas as formas de tributos sobre o lucro. Para fins do Pronunciamento, o termo tributo

sobre o lucro inclui todos os impostos e contribuições nacionais e estrangeiros que são

baseados em lucros tributáveis.

O pronunciamento trata dos registros de ativos e passivos correntes e diferidos, relacionados à

incidência de tributos sobre o lucro e exige o reconhecimento de passivos fiscais diferidos

para todas as diferenças temporárias tributáveis, exceto alguns casos que especifica. Para

reconhecimento de ativo fiscal diferido decorrente de diferenças temporárias dedutíveis ou

prejuízos fiscais e créditos de tributos a compensar, o Pronunciamento condiciona esse

reconhecimento à provável existência de lucro tributável contra o qual a diferença temporária

dedutível ou o prejuízo a compensar possam ser utilizados. Diferenças temporárias são

diferenças entre o valor contábil de um ativo ou passivo no balanço e sua base fiscal.

Chama-se a atenção nesse pronunciamento sobre as diferenças entre o valor contábil de um

ativo ou passivo e a sua base fiscal nos casos em que estas diferenças provoquem encargos

tributários (ou ganhos) que são recuperáveis (ou possivelmente serão perdidos) com o uso

desses ativos.

Este pronunciamento está alinhado com o IAS 12 - Income Taxes e a fidelidade ao texto da

norma internacional só não foi completa em razão de pouquíssimos ajustes, feitos com o

objetivo de proporcionar maior clareza e objetividade, sem excluir ou deixar de atender às

disposições contidas no pronunciamento do IASB. Em razão de abranger também os tributos

estrangeiros, este pronunciamento trata de situações não previstas na legislação fiscal

brasileira.

RELATÓRIO FINAL

De forma geral os impostos acompanham o desenvolvimento da sociedade

humana organizada. Estudos indicam ter sido voluntária à primeira manifestação

tributária, em forma de presentes ou ofertas destinadas aos lideres ou chefes. Depois as

contribuições passaram a ser cobrados dos povos que eram vencidos na guerra, esses

povos eram subordinados à nação vitoriosa e a fim de evitar novos confrontos deveriam

continuar a pagar tributos, demonstrando estado de profunda submissão.

Objetivo e alcance

O objetivo deste Pronunciamento Técnico é prescrever o tratamento contábil para os

tributos sobre o lucro. Para fins do Pronunciamento, o termo tributo sobre o lucro

inclui todos os impostos e contribuições nacionais e estrangeiros que são baseados

em lucros tributáveis. O termo tributo sobre o lucro também inclui impostos, tais

como os retidos na fonte, que são devidos pela própria entidade, por uma

controlada, coligada ou empreendimento conjunto nas quais participe.

Definições

Diferenças temporárias: diferenças entre o valor contábil de um ativo ou passivo e

sua base fiscal.

Diferenças temporárias tributáveis: diferenças temporárias que resultarão em

valores tributáveis no futuro quando o valor contábil de um ativo ou passivo é

recuperado ou liquidado.

Diferenças temporárias dedutíveis: diferenças temporárias que resultarão em valores

dedutíveis para determinar o lucro tributável (prejuízo fiscal) de futuros períodos

quando o valor contábil do ativo ou passivo é recuperado ou liquidado.

Tributos correntes

Os tributos correntes relativos a períodos correntes e anteriores devem, na medida

em que não estejam pagos, ser reconhecidos como passivos. Se o valor já pago com

relação aos períodos atual e anterior exceder o valor devido para aqueles períodos, o

excesso será reconhecido como ativo.

O benefício referente a um prejuízo fiscal que pode ser compensado para recuperar

o tributo corrente de um período anterior deve ser reconhecido como um ativo.

Passivos (ativos) de tributos correntes para os períodos corrente e anterior serão

medidos pelo valor esperado a ser pago para (recuperado de) as autoridades

tributárias, usando as alíquotas de tributos (e legislação fiscal) que tenham sido

aprovadas ou substantivamente aprovadas no final do período que está sendo

reportado.

BIBLIOGRAFIA

http://www.portaldecontabilidade.com.br/guia/custos_direitos.htm

http://www.portaldecontabilidade.com.br/tematicas/custo-fixo-variavel.htm

https://docs.google.com/a/aedu.com/document/d/1WJZvLNHIL22IibKMPAF

XOgcgtSBPwO7t0xSX-WBX2nY/edit

https://docs.google.com/a/aedu.com/document/d/1RxsFwpfoEHVeul--

lAK7qc8zIiDD1LQhnAhz265-MT8/Edit

https://docs.google.com/a/aedu.com/file/d/0BwpCSyf5J660OXlYMWJhb1Q1L

Xc/edit

A Importância de um Índice de Preço Próprio numa Economia Desindexada. Disponível

em:https://docs.google.com/a/aedu.com/document/d/18YI93_5d670I_59I

Uv29jsO_1HK70vdiLoFrlN8AHM/edit. Acesso em: set/2013.

Avaliação de Estoques – Matérias-Primas e Mercadorias. Disponível em:

http://pt.scribd.com/doc/93770425/CUSTOS-GER-CC-ADM-Revisao. Acesso em: set/ 2013.

BOMFIM, E.A.; PASSARELLI, J. Custos e formação de preços. 5. ed. São Paulo: IOB,

2008.

PINHEIRO, N. Tributação de Pessoas Jurídicas. Cartilha, 2008. Disponível em: brasil.

smetoolkit.org/brasil/pt_br/content/pt_br/4800/3-Tributação-de-Pessoas-Jurídicas. Acesso em:

set/2013.

RCW. Lucro Real, Lucro Presumido e Simples Nacional. Disponível em:

www.rcwconsultoria.com.br/lucro-real-lucro-presumido-simples-nacional/. Acesso em:

set/2013.

Receita Federal. Impostos e Contribuições Federais. Disponível em: www.receita.fazenda.

gov.br/aliquotas/. Acesso em: set/2013.

www.cvm.gov.br/port/infos/deli599%20Sumário

http://www.contabilidade-financeira.com