Artigos - marizadvogados.com.brmarizadvogados.com.br/_2017/wp-content/uploads/2018/02/NArt.07... ·...

29

Artigos São Paulo / FEVEREIRO 2017 1 Artigo publicado no livro “A Tributação Internacional da Era Pós-BEPS – Soluções Globais e Peculiares de Países em Desenvolvimento”, Vol. I Relatório Geral e Coerência. GOMES, Marcus Lívio; SCHOUERI, Luís Eduardo (Coords.). Rio de Janeiro: Ed. Lumen Juris p.119-144, 2016. Autor: Ramon Tomazela Santos INSTRUMENTOS FINANCEIROS HÍBRIDOS E A ARBITRAGEM FISCAL INTERNACIONAL – AS CONSIDERAÇÕES DE POLÍTICA FISCAL NA AÇÃO 2 DO PROJETO BEPS Resumo: O presente artigo analisa as considerações de política fiscal apresentadas pela OCDE para justificar a introdução de regras específicas contra o uso de instrumentos financeiros híbridos, vinculando os tratamentos tributários aplicáveis ao mesmo rendimento em dois Estados diferentes. O estudo aponta que as propostas sugeridas pela OCDE não contam com bases sólidas para a sua justificação. Palavras-chave: BEPS – arbitragem fiscal– instrumentos financeiros híbridos – política fiscal. Abstract: This article discusses tax policy considerations presented by the OECD to justify the introduction of specific rules against the use of hybrid financial instruments, linking the tax treatment applicable to the same item of income in two different countries. The study points out that the proposals suggested by OECD do not have solid grounds for their justification. Keywords: BEPS – tax arbitrage – hybrid financial instruments – tax policy.

-

Upload

nguyennhan -

Category

Documents

-

view

216 -

download

0

Transcript of Artigos - marizadvogados.com.brmarizadvogados.com.br/_2017/wp-content/uploads/2018/02/NArt.07... ·...

Artigos

São Paulo / FEVEREIRO 2017

1

Artigo publicado no livro “A Tributação Internacional da Era Pós-BEPS – Soluções Globais e Peculiares de Países em Desenvolvimento”, Vol. I Relatório Geral e Coerência. GOMES, Marcus Lívio; SCHOUERI, Luís Eduardo (Coords.). Rio de Janeiro: Ed. Lumen Juris p.119-144, 2016.

Autor: Ramon Tomazela Santos INSTRUMENTOS FINANCEIROS HÍBRIDOS E A ARBITRAGEM FISCAL INTERNACIONAL – AS CONSIDERAÇÕES DE POLÍTICA FISCAL NA AÇÃO 2 DO PROJETO BEPS

Resumo: O presente artigo analisa as considerações de política fiscal apresentadas pela OCDE para justificar a introdução de regras específicas contra o uso de instrumentos financeiros híbridos, vinculando os tratamentos tributários aplicáveis ao mesmo rendimento em dois Estados diferentes. O estudo aponta que as propostas sugeridas pela OCDE não contam com bases sólidas para a sua justificação. Palavras-chave: BEPS – arbitragem fiscal– instrumentos financeiros híbridos – política fiscal. Abstract: This article discusses tax policy considerations presented by the OECD to justify the introduction of specific rules against the use of hybrid financial instruments, linking the tax treatment applicable to the same item of income in two different countries. The study points out that the proposals suggested by OECD do not have solid grounds for their justification. Keywords: BEPS – tax arbitrage – hybrid financial instruments – tax policy.

Artigos

São Paulo / FEVEREIRO 2017

2

1. Introdução Em 15 de outubro de 2015, a Organização para a Cooperação e

Desenvolvimento Econômico (“OCDE”), com o apoio dos países integrantes do G20, divulgou o resultado final do seu plano de ação compreensivo contra a erosão das bases tributáveis e a transferência artificial de lucros em operações internacionais, que tem o declarado objetivo de atualizar o regime tributário internacional ao ambiente corporativo das empresas multinacionais, bem como de preservar a arrecadação tributária, a soberania, a neutralidade e a justiça fiscal.

As medidas propostas pela OCDE no projeto BEPS pretendem (i)

suprir as lacunas existentes nas leis internas dos Estados, (ii) eliminar as oportunidades de redução da carga tributária e de dupla não-tributação1 que surgem em razão de assimetrias entre os sistemas tributários dos países, (iii) introduzir alterações que impeçam o uso abusivo dos acordos de bitributação e, por fim, (iv) aumentar a transparência e o acesso às informações dos contribuintes pelos Estados, para permitir o combate tempestivo, adequado e abrangente das operações de planejamento tributário agressivo realizadas pelos contribuintes (OCDE, 2013, pp. 7-23).

No presente artigo, pretende-se examinar exclusivamente a questão

das justificativas para o combate à arbitragem fiscal internacional (“tax arbitrage”)2 realizada por meio de instrumentos financeiros híbridos, sob o enfoque da ação 2 do projeto BEPS (“Neutralising the Effects of Hybrid Mismatch Arrangements”) (OCDE, 2015), na qual a OCDE apresenta propostas que podem 1 Tecnicamente, o mais correto seria apenas “não-tributação” ou “ausência de tributação”, mas optou-se pela utilização da expressão “dupla não-tributação”, consagrada na prática internacional, para designar não apenas a completa ausência de tributação, mas também a tributação ínfima. 2 A expressão “arbitragem fiscal” não deve ser confundida com a arbitragem utilizada como mecanismo de solução de conflitos. Na verdade, a “arbitragem fiscal” ocorre quando o contribuinte utiliza as assimetrias entre os sistemas tributários de dois ou mais países para a realização de planejamento tributário internacional. Assim, a expressão “tax arbitrage” tem forte influência da arbitragem realizada nos mercados financeiro e de capitais, por meio da qual determinado agente econômico realiza operações para aproveitar as discrepâncias no processo de formação de preços de determinados ativos em diferentes mercados.

Artigos

São Paulo / FEVEREIRO 2017

3

ser adotadas pelos países em suas leis internas, com o objetivo de neutralizar os efeitos das estruturas de planejamento tributário realizadas pelos contribuintes com entidades híbridas e instrumentos financeiros híbridos (OCDE, 2014).

Note-se que o objetivo do presente estudo não é avaliar criticamente

o mérito das sugestões da OCDE, mas apenas as justificativas para a adoção de regras anti-híbridos.

Assim, o presente texto irá abordar, inicialmente, as propostas

apresentadas pela OCDE para combater a arbitragem fiscal realizada com instrumentos financeiros híbridos. Em seguida, serão examinadas as justificativas de política fiscal apresentada pela OCDE no relatório “Hybrid Mismatch Arrangements: Tax Policy and Compliance Issues” (OCDE, 2012). Feito isso, passa-se a examinar as duas principais justificativas para o combate à arbitragem fiscal, que envolvem (i) a suposta existência de um regime tributário internacional, incorporado ao direito internacional público como um costume internacional; e (ii) a violação dos limites do planejamento tributário nas operações com instrumentos financeiros híbridos.

Com tais considerações, pretende-se demonstrar que as regras anti-

híbridos propostas pela OCDE ainda não contam com bases sólidas para a sua justificação.

2. As justificativas para combater as operações com

instrumentos financeiros híbridos A OCDE analisou as justificativas para combater as operações com

instrumentos financeiros híbridos ou entidades híbridas no seu relatório “Hybrid Mismatch Arrangements: Tax Policy and Compliance Issues” (OCDE, 2012, pp. 11-12), cujas considerações de política fiscal foram reiteradas no relatório final da ação 2 do projeto BEPS (OCDE, 2015, p. 15).

A primeira justificativa apresentada pela OCDE para o combate às

operações com instrumentos financeiros híbridos reside na potencial perda de arrecadação fiscal para os Estados envolvidos, em razão da redução da carga tributária na operação internacional de financiamento corporativo (OCDE, 2012, p. 11). Como a perda de arrecadação impacta o orçamento público, o Estado

Artigos

São Paulo / FEVEREIRO 2017

4

pode ser obrigado a reduzir as despesas públicas ou a encontrar fontes alternativas de custeio, deslocando recursos financeiros que poderiam ser utilizados em outras atividades de interesse público. Como exemplo, para compensar a perda de arrecadação, o Estado pode ser impelido a aumentar a alíquota do imposto de renda, o que seria inviável em um cenário de crise econômica, ou a elevar a carga tributária incidente sobre elementos menos voláteis, como os rendimentos de pessoas físicas que trabalham com vínculo de emprego e os impostos sobre o consumo, o que seria inadequado sob o enfoque de política fiscal.

O problema da justificativa acima é que a perda de arrecadação

fiscal pressupõe a existência de um direito ao recebimento de determinada receita pública, o que é questionável nas operações com instrumentos financeiros híbridos, pois o contribuinte cumpre os pressupostos exigidos pelos sistemas tributários dos dois Estados envolvidos. Assim, sob a perspectiva de cada um dos Estados envolvidos, não há perda de arrecadação fiscal, pois a economia tributária obtida pelo contribuinte apenas pode ser verificada a partir da assimetria entre os tratamentos tributários prescritos pelos dois Estados envolvidos (DE BOER e NOUWEN, 2013, p. 53). Por consequência, não há como identificar se cada Estado, individualmente considerado, realmente sofreu uma perda de arrecadação fiscal.

A segunda justificativa reside no fato de que as operações com

instrumentos financeiros híbridos podem distorcer a livre concorrência, pois apenas determinadas sociedades, que atuam no cenário internacional, podem utilizar essas estratégias de planejamento tributário para reduzir a sua carga tributária (OCDE, 2012, p. 11). Em virtude da redução do ônus fiscal, essas sociedades passariam a desfrutar de vantagens competitivas em relação aos seus concorrentes e aumentariam a sua margem de lucro, o que, além de comprometer o funcionamento da ordem econômica, ainda pode permitir que tais empresas, a longo prazo, adquiram ou eliminem seus concorrentes do mercado, afetando a livre concorrência e a livre iniciativa.

A principal objeção a essa segunda justificativa acima reside no fato

de que o impacto do direito tributário na livre concorrência deve ser analisado a partir da investigação dos seus efeitos lesivos concretos ao livre mercado e do desequilíbrio provocado nas relações econômicas. Sob o ponto de vista

Artigos

São Paulo / FEVEREIRO 2017

5

econômico, o uso de instrumentos financeiros híbridos não é diferente de qualquer outra estratégia de planejamento tributário ou de otimização fiscal utilizada pelo contribuinte para reduzir a carga tributária. Por isso, deve-se verificar se a economia tributária obtida com instrumentos financeiros híbridos pode acarretar a dominação de mercados, a eliminação da concorrência, a concentração do poder econômico, o aumento arbitrário de lucros, a prática de preços predatórios, o exercício abusivo de posição dominante, entre outras espécies de distorções concorrenciais3.

A terceira justificativa da OCDE é que a arbitragem fiscal realizada

com instrumentos financeiros híbridos afeta a neutralidade do sistema tributário, pois um investimento realizado no exterior passa a ser mais atrativo de que um investimento doméstico em razão de suas consequências fiscais (OCDE, 2012, p. 11). Assim, o uso de instrumentos financeiros pode interferir na estrutura de capital das pessoas jurídica, especificamente em relação à escolha entre as diferentes fontes de financiamento. Além disso, argumenta-se que a decisão de investimento deveria ser baseada em outros fatores econômicos ou geográficos, como taxa de juros, custo de mão-de-obra, grau de desenvolvimento econômico e estabilidade política do país, independentemente da possiblidade de obtenção de economia tributária.

Ocorre que, embora seja recomendável que o sistema tributário

procure preservar a neutralidade e a eficiência nas decisões de investimento (BÄRSCH, 2012, pp. 44-48), a verdade é que a incidência tributária afeta, inevitavelmente, o comportamento dos contribuintes (SCHOUERI, 2011, pp. 332-333).

No caso das operações com instrumentos financeiros híbridos, a

redução do ônus tributário ocorre na jurisdição estrangeira, de modo que a economia fiscal obtida no exterior pode ser equiparada à redução de qualquer outro custo operacional pelo contribuinte. Em outras palavras, mesmo dentro do ideal de preservar a neutralidade e a eficiência nas decisões de investimento, é certo que, ao escolher o Estado estrangeiro onde realizará o seu investimento, o contribuinte levará em consideração não apenas as utilidades fornecidas na

3 Para uma análise mais ampla da relação entre o planejamento tributário e a concorrência, conferir: SILVEIRA, 2011, pp. 291-305.

Artigos

São Paulo / FEVEREIRO 2017

6

jurisdição para a obtenção da renda (infraestrutura, serviços público, sistema jurídico etc.) (LÓPEZ, 2015, p. 8), mas também a estrutura do sistema tributário e o impacto da carga fiscal na sua atividade.

Ademais, se é verdade que a neutralidade nas decisões de

investimento deve ser mantida, a fim de que a operação internacional receba o mesmo tratamento tributário aplicável à operação similar doméstica, então o âmbito de aplicação da ação 2 não deveria ficar restrito às operações com instrumentos financeiros híbridos ou entidades híbridas, devendo alcançar qualquer caso de dupla tributação ou dupla não-tributação. A rigor, a neutralidade completa nas decisões de investimento, em operações internacionais, somente seria alcançada mediante a harmonização completa dos sistemas tributários, o que seria, pelo menos no cenário atual, uma solução utópica. Logo, a justificativa apresentada pela OCDE para a ação 2 não tem relação com a questão dos arranjos híbridos em si, mas, sim, com o resultado final obtido pelo contribuinte em razão da interação entre os sistemas tributários de diversos países.

A última justificativa apontada pela OCDE envolve a justiça do

sistema tributário. Segundo a organização, o combate à dupla não-tributação obtida por meio de instrumentos financeiros híbridos é essencial para garantir a igualdade e a justiça fiscal, pois as lacunas dos sistemas tributários são exploradas por contribuintes que obtêm rendimentos do capital (OCDE, 2012, p. 12).

A preocupação da OCDE com a justiça fiscal é legítima. Porém, a

questão da justiça do sistema tributário não está diretamente relacionada aos instrumentos financeiros híbridos. Na realidade, a mobilidade do capital, que pode ser objeto de deslocamento volátil, bem como o aumento da competição fiscal prejudicial, impuseram aos países a necessidade de atenuar o ônus da carga fiscal sobre o capital financeiro, o que direcionou a arrecadação tributária novamente para o trabalho e o consumo. Outro aspecto a ser destacado diz respeito à atividade de administração tributária, que é bastante efetiva na imposição, fiscalização e cobrança do imposto de renda devido sobre o produto do trabalho, mas ainda pouco eficiente em relação aos rendimentos oriundos do capital financeiro (MCCAFFERY, 2011, pp. 27-32).

Artigos

São Paulo / FEVEREIRO 2017

7

Dessa forma, a questão da justiça fiscal depende de uma restruturação completa do sistema tributário, sem qualquer relação direta com a prática de arbitragem fiscal. Além disso, como apontado acima, nas operações com instrumentos financeiros, a economia fiscal é obtida na análise conjunta das duas jurisdições envolvidas, de modo que a sua relação com a justiça fiscal do sistema tributário interno de cada Estado individualmente considerado é ínfima.

3. O combate à arbitragem fiscal internacional (“tax

arbitrage”) 3.1. O regime tributário internacional e o “single tax principle” Sabe-se que a crescente integração da comunidade internacional

permitiu a adoção de políticas fiscais comuns entre os países, cujos principais objetivos envolvem o estímulo ao desenvolvimento do mercado interno, a promoção do crescimento econômico, a concessão de incentivos para investimentos estrangeiros e a possibilidade de execução e administração de investimentos no exterior de forma justa e equânime, permitindo a atuação competitiva das empresas nacionais em escala global. Assim, pode-se dizer que a maior parte dos países, ao definir a sua política fiscal, leva em consideração as interações internacionais (EDGE, 2014, p. 1).

Apesar disso, no campo do direito tributário internacional, a

assimetria entre os sistemas tributários ainda abre amplo leque para a prática de arbitragem fiscal (ROHATGI, 2007, p. 106), na qual o contribuinte explora as diferenças existentes nas regras tributárias de duas ou mais jurisdições, com o objetivo de obter uma redução da carga tributária total da operação (AVI-YONAH, 2007, p. 137), que não seria obtida caso a mesma operação tivesse sido realizada dentro de uma única jurisdição (SHAVIRO, 2002, p. 319; RING, 2005, p. 546). Assim, a arbitragem fiscal surge justamente por meio do aproveitamento da intersecção entre os ordenamentos jurídicos de dois ou mais Estados, que permite a utilização de assimetrias entre as regras jurídicas para a realização de planejamento tributário internacional (ROSEMBUJ, 2013, p. 116; LEIBRECHT e RIXEN, 2010, pp. 61-62).

DAVID ROSENBLOOM aponta que a arbitragem fiscal resulta do

amálgama de políticas fiscais díspares adotadas pelos Estados na definição de

Artigos

São Paulo / FEVEREIRO 2017

8

suas regras fiscais, tanto no que tange às exceções e às isenções intencionalmente incluídas nos sistemas tributários, quanto em relação aos elementos inseridos nas regras substantivas de tributação. Assim, o contribuinte pode não apenas explorar lacunas, benefícios fiscais e tratamentos específicos existentes em determinado sistema tributário, mas também definições, conceitos e critérios eletivos existentes nas regras tributárias. Na visão do autor, os critérios para a determinação da residência fiscal, o conceito de sujeito passivo e de pessoa jurídica, as definições de propriedade, de capital próprio ou de capital de terceiros, a determinação do período de apuração, as dedução das bases de cálculo do imposto, a imputação temporal de elementos ao resultado, os créditos concedidos, são apenas exemplos das diversas particularidades dos sistemas tributários de cada país que podem ser exploradas pelo contribuinte, para efeito de estruturação de operações de planejamento tributário internacional (ROSENBLOOM, 2007, p. 116).

A interação entre os sistemas tributários também pode ser

explorada a partir das diferenças existentes nas leis domésticas que disciplinam o exercício da atividade empresarial, como as leis civis e comerciais. Como o direito tributário frequentemente contempla, no antecedente da norma jurídica de incidência, atos ou negócios jurídicos regulados por outros ramos do direito, as diferenças na qualificação de determinadas operações sob o prisma do direito privado também podem contribuir para que cada país trate de forma distinta determinado rendimento ou, ainda, qualifique de forma distinta um ato ou negócio jurídico.

Vale destacar que a exploração da arbitragem fiscal pode ocorrer de

forma autônoma, sem o envolvimento de outros mecanismos utilizados no planejamento tributário internacional. Assim, as assimetrias existentes entre os sistemas jurídicos dos dois países podem ser exploradas pelos contribuintes, independentemente da concessão de incentivos fiscais nocivos (“harmful tax competition”) (VANISTENDEL, 2001, pp. 291-305) por parte dos Estados para a atração de investimentos (LEIBRECHT e RIXEN, 2010, pp. 61-62), bem como da realização de negócios jurídicos artificiais pelas partes contratantes, cujos efeitos não se propagam na realidade (RING, 2005, p. 547). Daí o enorme interesse dos contribuintes pela arbitragem fiscal.

Artigos

São Paulo / FEVEREIRO 2017

9

Os incentivos fiscais nocivos estão sujeitos aos mecanismos de resistência fiscal (SANTOS, 2014, pp. 128-148) adotados por inúmeros países para conter a erosão das bases tributárias e a transferência artificial de resultados (MACIEL, 2009, p. 29; LONGO, 2010, p. 189), ao passo que os negócios jurídicos artificiais podem ser combatidos por meio dos institutos jurídicos previstos em cada país, a depender do tipo de patologia e do plano jurídico afetado (existência, validade e eficácia).

Essa particularidade evidencia a tendência de aumento da

arbitragem fiscal ao longo do tempo (TEIJEIRO, 2015, p. 9), em razão da crescente intensificação das relações econômicas entre os países (GALLO, 2012, pp. 465-466), da expansão das oportunidades de planejamento tributário internacional e da severidade da crise financeira internacional, que trouxe o tema ao escrutínio público (BLESSING, 2012, p. 51).

A arbitragem fiscal, por sua vez, não se expõe às objeções existentes

contra os negócios jurídicos elusivos, tendo em vista que, para poder explorar as assimetrias existentes entre as leis domésticas de dois Estados, o contribuinte precisa, como pressuposto básico, enquadrar o seu ato ou negócio jurídico de acordo com as regras aplicáveis em cada país, para depois aproveitar as diferenças existentes nos tratamentos tributários. Dessa forma, sob a perspectiva de um único Estado contratante, não há qualquer irregularidade no ato ou negócio jurídico praticado pelo contribuinte, ainda que o seu resultado final, composto pela análise conjunta dos impactos tributários nas duas jurisdições, resulte em redução da carga tributária (KRAHMAL, 2005, pp. 119-120).

As regras jurídicas dos países podem ser diferentes por uma série

de razões, que envolvem desde concepções heterogêneas de política fiscal até particularidades econômicas (BLESSING, 2012, pp. 24-25), o que torna complexa a tarefa de coordenar ou harmonizar os sistemas jurídicos de inúmeros países (ZAGLER, 2010, pp. 1-2), com o propósito de reduzir o espaço para a arbitragem fiscal (THURONYI, 2010, p. 1053). A mudança das leis jurídicas internas dos Estados, para alcançar um razoável nível de coordenação no âmbito internacional, sempre dependerá de um exercício de ponderação entre a razão que justificou a adoção de determinado critério jurídico na lei interna e o

Artigos

São Paulo / FEVEREIRO 2017

10

benefício que será obtido com a coordenação multilateral para a redução das discrepâncias entre os ordenamentos jurídicos (RING, 2005, p. 551).

Diante do cenário acima, DAVID ROSENBLOOM adverte que não há

justificativa clara para que determinado Estado passe a combater a arbitragem fiscal, apenas porque o contribuinte obteve uma redução da carga tributária devida em outra jurisdição (ROSENBLOOM, 2007, p. 116).

Em sentido semelhante, MICHAEL J. GRAETZ pontua que é equivocado

acreditar que a globalização da economia prenuncia o falecimento da identidade nacional da cada Estado. O desenvolvimento mundial não implica a exigência de um governo global, assim como não impõe a adoção políticas harmônicas para a tributação da renda. A história e cultura de cada país, em conjunto com os objetivos contínuos e as prioridades de seu povo, continuarão moldando o formato e a estrutura dos sistemas tributários, sem a necessidade de levar em consideração fatos ocorridos além dos limites de suas fronteiras. Dessa forma, as decisões de política fiscal relativas ao sistema de tributação da renda adotado por um Estado continuarão baseadas na capacidade administrativa, na cultura, na economia, na política e na história de cada nação, conforme as decisões democráticas dos cidadãos e de seus representantes (GRAETZ, 2001, p. 279).

A arbitragem fiscal decorre de diferentes abordagens dos Estados

em relação a uma série de elementos que compõem o sistema tributário. Como exemplo, ROSENBLOOM menciona as regras de eleição do status de sociedades adotadas pelos Estados Unidos (“check-the-box”), por meio das quais o contribuinte pode escolher a forma de “corporation” ou de “parternship” e, por consequência, a sua tributação como uma pessoa jurídica opaca ou como uma entidade transparente, hipótese em que os seus resultados são atribuídos diretamente aos seus investidores. Essas regras foram adotadas pelos Estados Unidos por uma questão de praticabilidade, para evitar a necessidade de investigação de cada concreto para verificar a existência, ou não, dos atributos necessários para a caracterização de uma pessoa jurídica independente. No plano internacional, as regras de check-the-box abrem espaço para a arbitragem e a prática de planejamento tributário internacional, mas o governo dos Estados Unidos não deve, necessariamente, alterar a sua opção legislativa em caráter geral, apenas em razão de consequências que podem surgir em outras jurisdições (ROSENBLOOM, 2000, pp. 153-154).

Artigos

São Paulo / FEVEREIRO 2017

11

ROSENBLOOM acrescenta que a tarefa de identificar elementos dos

sistemas tributários de outros países, que podem ser relevantes para limitar ou restringir os efeitos tributários típicos das regras fiscais domésticas, pode ser extremamente difícil de ser realizada, aumentando tanto os custos administrativos da atividade de fiscalização da Administração Pública, quanto os custos de conformidade do contribuinte para cumprir a lei tributária (ROSENBLOOM, 2000, pp. 153-154).

Transpondo o raciocínio acima para a ação 2 do projeto BEPS, seria

possível questionar qual é a justificativa para que o Estado da fonte passe a restringir o direito à dedução das despesas com juros decorrentes de operações com instrumentos financeiros híbridos, apenas porque o contribuinte obteve isenção de imposto de renda no Estado da residência, em razão da qualificação dos mesmos valores como dividendos. É certo que o Estado da fonte pode ser beneficiado com o aumento da arrecadação fiscal ao restringir a dedução das despesas com juros, mas não está claro porque a aplicação, ou não, da sua lei tributária deve levar em consideração o tratamento tributário concedido ao mesmo rendimento no exterior.

ROSENBLOOM pondera que, no contexto dos acordos de bitributação, é

aceitável a ideia de considerar o tratamento tributário aplicável na outra jurisdição, pois cada Estado contratante apenas renuncia ou limita o seu poder de tributar para evitar a dupla tributação, o que pressupõe o exercício do poder de tributar pelo outro Estado contratante. Os acordos de bitributação são baseados em concessões recíprocas entre os países signatários, que podem levar em consideração o tratamento tributário aplicável no outro Estado contratante. Ainda assim, o autor pondera que essa prática não é uniforme, pois os Estados Unidos, em seu acordo de bitributação celebrado com a França em 1937, reduziu as alíquotas de imposto de renda na fonte mesmo sabendo que tais rendimentos não seriam tributados no outro Estado, em razão da adoção da territorialidade. Porém, em relação à arbitragem praticada no âmbito das leis domésticas, ROSENBLOOM é enfático ao dizer que os países não ajustam os seus sistemas tributários com base nas práticas unilaterais seguidas pelos outros Estados (ROSENBLOOM, 2007, p. 117).

Artigos

São Paulo / FEVEREIRO 2017

12

REUVEN AVI-YONAH defende que os acordos de bitributação são baseados no princípio da congruência (“matching principle”), pois as alíquotas de imposto de renda aplicáveis pelo Estado da fonte são reduzidas justamente sob a premissa de que o mesmo rendimento será tributado no Estado da residência. Assim, na visão do autor, o princípio da congruência é a principal razão pela qual os países não negociam acordos de bitributação com paraísos fiscais, nos quais os rendimentos não são devidamente tributados (AVI-YONAH, 2000, pp. 168-171). Em reforço, o autor menciona a política fiscal dos Estados Unidos de incluir cláusulas de limitação de benefícios (“Limitation on Benefits” – LOB) em seus acordos de bitributação, que servem justamente para impedir que contribuintes, que não estão sujeitos à tributação compreensiva no Estado da residência em razão da ausência de vínculo efetivo com aquela jurisdição, tenham acesso aos benefícios negociados entre os dois Estados contratantes mediante concessões recíprocas (AVI-YONAH, 2007a, p. 137).

No entanto, AVI-YONAH discorda de ROSENBLOOM em relação à

ausência de justificativa para o combate à arbitragem fiscal realizada por meio da lei doméstica. De fato, o notável professor da Universidade de Michigan defende a existência de um regime tributário internacional (“international tax regime”), formado tanto pelos princípios norteadores dos tratados internacionais, quanto pelas regras comuns dispostas nas leis internas de diversos países, que orienta a estrutura dos sistemas tributários domésticos e impede a livre instituição de regras tributárias, em descompasso com essas normas internacionais basilares (AVI-YONAH, 2007b, pp. 1-21).

Na visão de AVI-YONAH, a justificativa para combater a arbitragem

fiscal pode ser buscada no chamado “single tax principle”, segundo o qual a renda gerada em transações entre duas jurisdições deve ser tributada uma única vez, nem mais, nem menos (“income from cross-border transactions should be subject to tax once, i.e., neither more nor less than once). Segundo o autor, o “single tax principle” foi incorporado ao regime tributário internacional e ao direito internacional público como um costume, que resulta da prática reiterada e consistente de normas sedimentadas seguidas pelos Estados com senso de obrigação jurídica. A sua origem deita raízes no objetivo dos Estados de evitar a dupla tributação da renda gerada em operações internacionais, que foi o principal motivo para a concretização de um regime tributário internacional a partir de 1920, no âmbito da Liga das Nações (AVI-YONAH, 2007b, pp. 8-9).

Artigos

São Paulo / FEVEREIRO 2017

13

A ação 2 do projeto BEPS claramente caminha em direção ao “single

tax principle” proposto por REUVEN AVI-YONAH ao tentar combater a dupla não-tributação obtida pelos contribuintes por meio de instrumentos financeiros híbridos, de transferências híbridas e de entidades híbridas. No entanto, a própria existência de um regime tributário internacional, no qual o “single tax principle” estaria inserido, deve ser objeto de análise mais detida.

Examinando as relações internacionais, HERMES MARCELO HUCK

aponta que o comportamento dos Estados, em um grande e variado número de situações, evidencia a existência de uma sociedade internacional, que faz prevalecer seus interesses em detrimento dos projetos individuais de cada um de seus membros. Contudo, o autor pondera que essa realidade não permanece constantemente intacta, sobretudo nos momentos de crises econômicas, nos quais, em virtude do aumento no índice de desemprego, da oscilação no balanço de pagamentos e da acumulação dos déficits internacionais, os Estados soberanos frequentemente recorrem às armas retiradas do paiol dos impostos para a defesa de sua economia interna (HUCK, 2010).

Entretanto, a correta observação de MARCELO HUCK a respeito da

eventual violação de costumes internacionais em momentos de crise não afasta o reconhecimento da existência de limites à soberania tributária dos Estados, além daqueles previstos nos acordos internacionais. A verdade é que, diante de incontornáveis dificuldades financeiras, o Estado pressiona a sociedade para aumentar, legal ou ilegalmente, a arrecadação tributária e, nas relações internacionais, descumpre não apenas os princípios e os costumes que governam o direito das gentes, mas também as normas jurídicas introduzidas por meio de tratados internacionais. Foi o que se verificou recentemente na Argentina, que, em arrepio ao Tratado de Assunção, criou inúmeros entraves e empecilhos às importações brasileiras (MARTINS, 2014, p. 111). Além disso, o próprio governo brasileiro é frequentemente acusado de adotar interpretações peculiares para driblar as obrigações assumidas no plano internacional, o que, inclusive, provocou a denúncia, em 2005, do acordo de bitributação celebrado com a Alemanha (CASTELON, 2008, pp. 155-172), assim como quase acarretou a denúncia do tratado internacional assinado com a Finlândia4. Logo, o eventual

4 Vide Parecer/PGFN/CAT nº 2363/2013.

Artigos

São Paulo / FEVEREIRO 2017

14

descumprimento do costume internacional não deve servir de obstáculo ao seu reconhecimento como fonte do direito das gentes, pois mesmo as normas jurídicas internacionais formais são passíveis de violação direta pelos Estados.

Neste ponto, cabe destacar que a coercibilidade das normas de

direito internacional não está vinculada à ação de um poder superior, como no direito interno, mas, sim, ao grau de necessidade de interação e envolvimento de cada Estado com a comunidade internacional. A relação entre determinado Estado e a comunidade internacional tem caráter horizontal, de modo que a vinculação dos sujeitos de direito neste nível decorre do consentimento recíproco em obrigar-se à observância de determinada conduta. Diante da ausência de um ente supra estatal com poder de polícia, apto a obrigar os Estados envolvidos a cumprirem determinada norma, as relações de poder na seara internacional dependem da maior ou menor necessidade de vinculação de um Estado à sociedade internacional, o que torna, para aquele determinado país, a norma internacional mais ou menos compulsória (BORGES, 2011, p. 2; VIEIRA, 2001, p. 28).

Agregue-se a isso o fato de que a pressão política ou econômica

exercida por outros Estados pode semear uma prática reiterada e resultar, depois de certo tempo, na consciência de que existe obrigação jurídica, servindo de embrião ao nascimento do costume internacional. Assim, a pressão política ou econômica, decorrente do sentimento da maioria dos membros da comunidade internacional, pode contribuir para a criação da opinio juris com o transcurso do tempo (ACCIOLY, NASCIMENTO e CASELLA, 2012, p. 197). Afinal, como o costume surge a partir do uso corrente e das convicções do povo, entende-se que mesmo o comportamento que, em sua origem remota, advém da pressão política ou econômica pode se tornar norma vinculante de conduta para os sujeitos de direito internacional, após a disseminação generalizada da sua obrigatoriedade.

Diante disso, percebe-se que a análise do regime tributário

internacional proposto por REUVEN AVI-YONAH deve ser feita a partir de cada um dos seus elementos, com o objetivo de verificar se há, ou não, um senso de obrigação jurídica, ainda que sem o poder de coerção. Isso porque a opinio juris dos Estados se prova por meio de indução, a partir da análise de prática suficientemente comprovada e convincente, e não por meio de dedução, baseada

Artigos

São Paulo / FEVEREIRO 2017

15

em noções apriorísticas ou pré-constituídas. Foi o que afirmou a Corte Internacional de Justiça no julgamento do caso da delimitação da fronteira marítima na região do Golfo de Maine (1984), ao tratar do papel do costume no direito internacional5.

Como é a convicção generalizada de sua obrigatoriedade (opinio

iuris) que confere ao costume o caráter de fonte do direito internacional (BORGES, 2011, p. 82), distinguindo-o do mero uso e das práticas baseadas na cortesia ou em outros valores morais, é necessário examinar se o “single tax principle” pode ser considerado um costume internacional com caráter vinculante.

Como visto acima, o “single tax principle” apregoa que a renda

gerada em transações entre duas jurisdições deve ser tributada uma única vez. A dupla tributação internacional da renda é ocasionada pela

entropia das relações entre os sistemas tributários dos países, com inevitável concurso de pretensões impositivas (TÔRRES, 2001, p. 372). Como cada país tem certa liberdade na definição de sua política fiscal, a cumulação de pretensões impositivas geralmente decorre da adoção de diferentes parâmetros para a delimitação do poder de tributar de cada Estado (SILVEIRA, 2009, p. 311). A aplicação cumulativa das regras fiscais de diferentes países sobre a renda provoca efeitos nocivos ao desenvolvimento econômico e aos investimentos internacionais entre os Estados, interferindo diretamente nas relações econômicas e sociopolíticas entre as nações e dificultando a movimentação de capitais, pessoas, bens, mercadorias, serviços e tecnologia (MOREIRA JUNIOR, 2003, pp. 54-57; ROCHA, 2008, p. 3).

Por outro lado, a dupla não tributação (TEIXEIRA, 2007, pp. 242-

270) apresenta-se na hipótese em que as duas jurisdições envolvidas em determinada operação internacional não exercem a sua competência tributária, com a consequente dispensa ou não exigência do tributo. A ausência de tributação não será, necessariamente, concedida pelos Estados em caráter

5 Corte Internacional de Justiça. “Délimitation de la fronteire maritime dans la région du golfe du Maine”, entre Canadá e Estados Unidos, julgado em 12.10.1984. (cf. ACCIOLY, NASCIMENTO e CASELLA, 2012, p. 138-139).

Artigos

São Paulo / FEVEREIRO 2017

16

intencional, pois, em muitos casos, a desoneração da operação internacional poderá ser acidental sob a perspectiva do Fisco, sendo fruto da utilização de estruturas jurídicas que permitam a redução do ônus fiscal, a partir do exame dos sistemas tributários de cada país.

Entretanto, a despeito dos potenciais efeitos nocivos da dupla

tributação e da dupla não-tributação, não há como sustentar a existência do “single tax principle” como um costume internacional, seja sob o ponto de vista das regras domésticas que permitem o aproveitamento de crédito em relação ao imposto de renda pago no exterior, seja sob o enfoque dos acordos de bitributação, como se pode inferir das seguintes constatações (RUST, 2011, pp. 10-12):

- as leis domésticas e os acordos de bitributação não resolvem

os casos de dupla tributação na fonte (“double source taxation”), nos quais dois Estados distintos consideram que a fonte do rendimento está localizada em seus respectivos territórios;

- as leis domésticas e os acordos de bitributação não resolvem

os problemas de tributação excessiva (“overtaxation”) da renda, na medida em que o Estado da fonte não é obrigado a considerar as despesas e os prejuízos porventura apurados pelo contribuinte no seu país de residência para efeito de exigência do imposto de renda na fonte;

- as leis domésticas e os acordos de bitributação são

insuficientes para evitar a dupla tributação da renda provocada por descompassos ou discrepâncias temporais (“timing mismatches”), sobretudo nas hipóteses em que os Estados contratantes imputam o rendimento a diferentes períodos de apuração e o Estado da residência utiliza o método do crédito;

- a rede de acordos internacionais de bitributação (“tax treaty

network”) ainda é incompleta, o que a torna insuficiente para

Artigos

São Paulo / FEVEREIRO 2017

17

abranger a totalidade dos países que mantêm relações comerciais, financeiras ou econômicas.

Ademais, a própria ideia de que os acordos de bitributação são

baseados no princípio da congruência (“matching principle”) é questionável. A rigor, o propósito de evitar a dupla tributação não é um fim em si mesmo, mas sim – e mais propriamente – um meio para atingir o objetivo do acordo de bitributação de promover o intercâmbio de mercadorias, serviços, capitais, tecnologia e pessoas (SASSEVILLE, 2002, p. 247). É o que se depreende, aliás, da leitura atenta do parágrafo 7º do Comentário ao artigo 1º da Convenção Modelo da OCDE, no qual consta que “the principal purpose of double tax conventions is to promote, by eliminating double taxation, exchanges of goods and services, and the movement of capital and persons” (ARNOLD e MCINTYRE, 2002, p. 105). O objetivo de evitar a dupla tributação é mencionado no título, no preâmbulo e em outras passagens da Convenção Modelo da OCDE, mas a existência de dupla tributação não é sequer pré-requisito para a aplicação das suas disposições. Além disso, é assente que os tratados internacionais não evitam todos os casos de dupla tributação, mas apenas os casos que estão inseridos dentro do escopo normativo de suas cláusulas convencionais (LANG, 2004, pp. 78-81; PISTONE e SCHAFFER, 2015, p. 73; LANG, 2000, p. 29). A intepretação teleológica das regras inseridas nos acordos de bitributação é importante para que se alcance uma interpretação comum das suas disposições, sem que isso obrigue, porém, o Estado da residência a conceder a isenção ou crédito de imposto em todos os casos em que haja dupla tributação da renda.

De outro lado, a afirmação de que os Estados não têm a intenção de

criar oportunidades de dupla não-tributação, ainda que incluída preâmbulo dos acordos de bitributação, como recomendado pela OCDE na ação 6 do projeto BEPS, não implica a automática exclusão dos resultados que podem surgir na aplicação das cláusulas convencionais (GÓMEZ-BALLINA, 2008, p. 94)6. Assim, se a aplicação das regras convencionais, em interação com as leis domésticas, resultar em dupla não-tributação, os Estados não podem excluir esse efeito negativo apenas com base na interpretação do preâmbulo (JAIN, 2008, pp. 176-

6 Foi o que decidiu a Corte Federal da Austrália no o caso Commissioner of Taxation v. Lamesa Holdings BV, julgado em 20 de agosto de 1997.

Artigos

São Paulo / FEVEREIRO 2017

18

184), com a consequente cobrança de imposto de renda em violação às disposições do tratado internacional (LANG, 2004, p. 87).

Se o “single tax principle” e o princípio da congruência (“matching

principle”) realmente constituíssem um costume internacional a ser seguido pelos Estados, caso o Estado da fonte não exercesse o seu poder de tributar, a mera interpretação finalística do acordo de bitributação à luz do princípio da congruência poderia levar à conclusão de que o Estado da residência pode exercitar o seu poder de tributar a fim de evitar a dupla não-tributação. Por outro lado, caso o Estado da fonte exercesse indevidamente o seu direito de tributar, o Estado da residência seria obrigado a suportar uma perda de arrecadação fiscal e a conceder isenção ou crédito de imposto apenas para evitar a dupla tributação. Essas duas interpretações não encontram acolhida no texto convencional, seja porque o objetivo de evitar a dupla tributação da renda deve ser sustentado por ambos os Estados contratantes, seja porque a dupla não-tributação não pode ser evitada apenas com base em interpretação, ainda que baseada no princípio da congruência, com a consequente cobrança de imposto de renda em violação às disposições do tratado internacional. Assim, se os Estados contratantes querem se assegurar de que o acordo de bitributação não levará a casos de dupla tributação ou dupla não-tributação no futuro, essa intenção não pode ser atingida apenas mediante interpretação. Ao contrário, ela exige a renegociação do acordo de bitributação para a alteração de suas cláusulas convencionais, com a observância do procedimento formal estabelecido na ordem jurídica de cada Estado (LANG, 2004, p. 85).

Outro indicativo da inexistência do “single tax principle” reside nas

regras convencionais específicas de determinados acordos de bitributação, que privilegiam incentivos econômicos para investimentos estrangeiros mediante a inclusão de cláusulas de “matching credit” e “tax sparing”. Ora, a partir do momento em que um país pode considerar a dupla não-tributação uma forma válida de atrair investimentos estrangeiros, a própria existência de uma prática reiterada, que seria essencial para a caracterização de um costume internacional, passa a ser questionável, uma vez que a concessão de incentivos passa a ser compreendida no contexto da política fiscal seguida pelo país na negociação de seus tratados internacionais.

Artigos

São Paulo / FEVEREIRO 2017

19

Por fim, cabe mencionar que a maior parte dos acordos de bitributação não contém cláusulas de “subject-to-tax” (GUPTA, 2005, p. 179), como forma de prevenir a dupla não-tributação da renda obtida pelo contribuinte mediante a fruição dos benefícios concedidos em tratados internacionais (TEIXEIRA, 2007, p. 267). Basicamente, as cláusulas de “subject-to-tax” servem para tornar as restrições ao exercício da jurisdição tributária (reduções de imposto, alocação de competência e isenções), pactuadas no acordo de bitributação, dependentes da efetiva tributação do rendimento no outro Estado contratante (RUSO, 2013, p. 359). Assim, para que fosse possível afirmar que o regime tributário internacional está baseado no “single tax principle” e que os acordos de bitributação consagram o princípio da congruência (“matching principle”), seria necessário que as cláusulas de “subject-to-tax” estivessem presentes em parte substancial da rede atual de tratados internacionais.

3.2. A existência de abuso nas operações com instrumentos

financeiros híbridos A segunda justificativa comumente invocada para a adoção de

regras anti-hibridos envolve o combate aos planejamentos tributários artificiais realizados pelos contribuintes.

De fato, segundo ROY ROHATGI, os instrumentos financeiros híbridos

podem ser utilizados para atingir os seguintes objetivos fiscais em operações internacionais de planejamentos tributário: (i) a dupla dedução de juros em duas jurisdições; (ii) a dedução do pagamento como juro no Estado da fonte e a concessão de isenção como dividendo no Estado da residência; (iii) contornar a aplicação de regras domésticas anti-elusivas, como as regras de subcapitalização ou as regras contra operações financeiras de “back-to-back”; (iv) evitar ou reduzir a incidência de imposto de renda retido na fonte ou de imposto sobre a integralização de capital social (“tax on capital contributions”); (v) postergar o reconhecimento do rendimento ou antecipar o reconhecimento de custo ou despesa7 para fins fiscais (ROHATGI, 2007, p. 111).

7 Os juros são geralmente reconhecidos por competência, ao passo que os dividendos apenas no momento da aprovação do seu pagamento pela assembleia geral (BLESSING, 2012, p. 26).

Artigos

São Paulo / FEVEREIRO 2017

20

Porém, deve-se ressaltar que a utilização de instrumentos

financeiros híbridos não pode ser considerada artificial ou abusiva apenas por essa razão. As partes podem combinar as caraterísticas de capital próprio e de capital de terceiros para atingir objetivos econômicos, financeiros, comerciais ou jurídicos, que não tem qualquer relação direta com a economia de impostos (EBERHARTINGER e SIX, 2009, p. 4; BRIGHAM e EHRHARDT, 2008, pp. 742-766). Em geral, o próprio desenvolvimento dos instrumentos financeiros híbridos pelos agentes de mercado é motivado mais pelas vantagens econômicas que podem obtidas com a combinação dos dois elementos, como a redução dos custos de financiamento e a transferência de riscos (ROHATGI, 2007, p. 111), do que pela oportunidade de realizar “arbitragem fiscal” (HELMINEN, 2010, pp. 164-164). Como exemplo, os instrumentos financeiros híbridos podem ser utilizados para atingir uma estrutura de capital ótima, em razão das seguintes vantagens: (i) capacidade de obter capital com custo eficiente, acomodando as necessidades do investidor; (ii) possibilidade de equilibrar a estrutura de capital e de alcançar maior eficiência no que diz respeito à proporção entre o capital próprio e o capital de terceiros (“equity and debt ratios”); (iii) potencial para melhorar a liquidez da sociedade e os seus índices de endividamento; (iv) capacidade de classificar o instrumento de financeiro de forma mais favorável nas demonstrações financeiras da sociedade, aprimorando a classificação de seu risco de crédito perante as agências de notação de crédito; (v) impedir o aumento dos riscos de inadimplemento, entre outros fatores (GALLO, 2012, pp. 467-468).

Assim, as pessoas jurídicas envolvidas na operação de

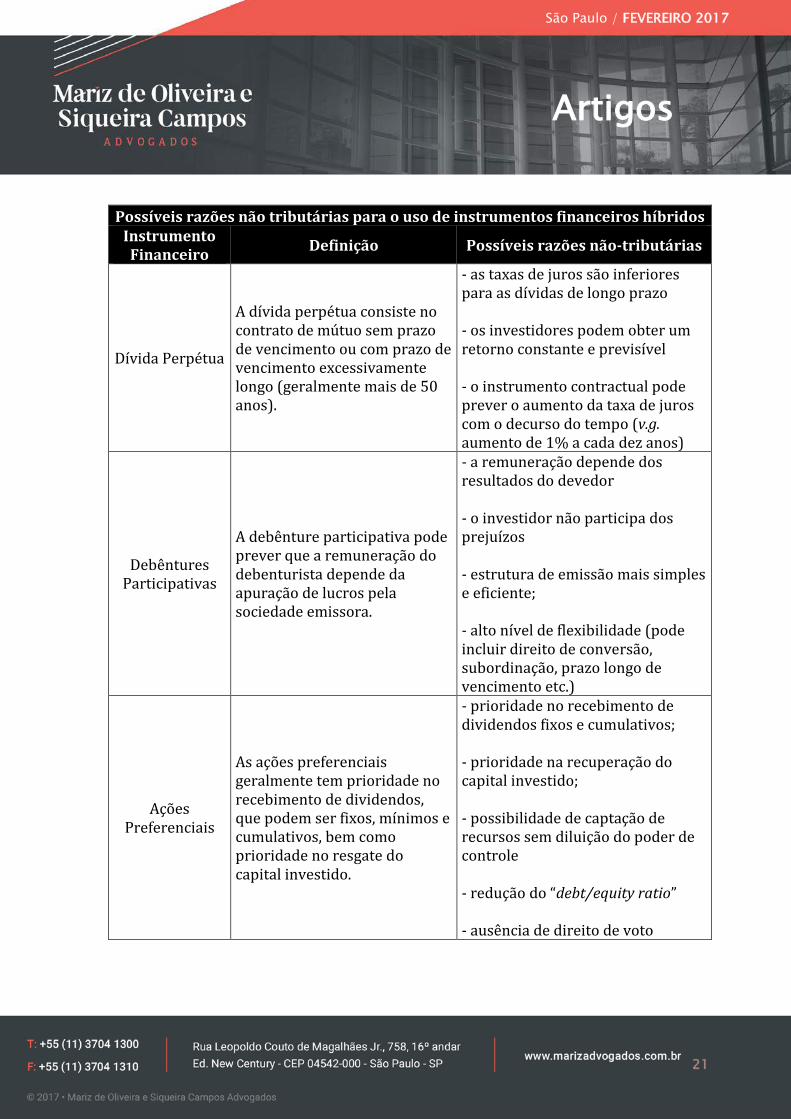

financiamento podem ter razões comerciais ou econômicas genuínas para optar pelo uso de um instrumento financeiro específico, de modo que a mera existência de uma dicotomia binária, que divide o capital próprio e o capital de terceiros no âmbito do direito societário e do direito privado (SCHÖN, 2014, p. 148), não é suficiente para afirmar que a assimetria obtida no resultado fiscal caracteriza o abuso a ser combatido pelos Estados. Na tabela abaixo, é possível encontrar as principais razões não-tributárias para o uso dos instrumentos financeiros híbridos mais conhecidos no mercado:

Artigos

São Paulo / FEVEREIRO 2017

21

Possíveis razões não tributárias para o uso de instrumentos financeiros híbridos Instrumento Financeiro Definição Possíveis razões não-tributárias

Dívida Perpétua

A dívida perpétua consiste no contrato de mútuo sem prazo de vencimento ou com prazo de vencimento excessivamente longo (geralmente mais de 50 anos).

- as taxas de juros são inferiores para as dívidas de longo prazo - os investidores podem obter um retorno constante e previsível - o instrumento contractual pode prever o aumento da taxa de juros com o decurso do tempo (v.g. aumento de 1% a cada dez anos)

Debêntures Participativas

A debênture participativa pode prever que a remuneração do debenturista depende da apuração de lucros pela sociedade emissora.

- a remuneração depende dos resultados do devedor - o investidor não participa dos prejuízos - estrutura de emissão mais simples e eficiente; - alto nível de flexibilidade (pode incluir direito de conversão, subordinação, prazo longo de vencimento etc.)

Ações Preferenciais

As ações preferenciais geralmente tem prioridade no recebimento de dividendos, que podem ser fixos, mínimos e cumulativos, bem como prioridade no resgate do capital investido.

- prioridade no recebimento de dividendos fixos e cumulativos; - prioridade na recuperação do capital investido; - possibilidade de captação de recursos sem diluição do poder de controle - redução do “debt/equity ratio” - ausência de direito de voto

Artigos

São Paulo / FEVEREIRO 2017

22

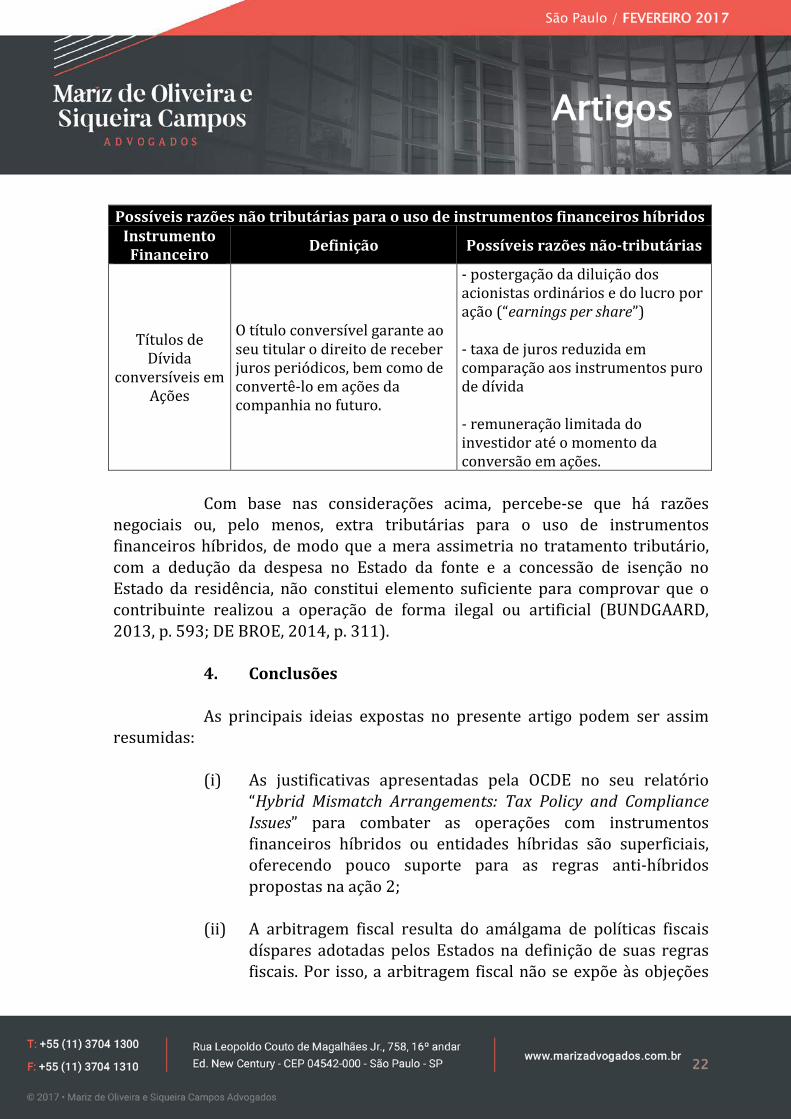

Possíveis razões não tributárias para o uso de instrumentos financeiros híbridos Instrumento Financeiro Definição Possíveis razões não-tributárias

Títulos de Dívida

conversíveis em Ações

O título conversível garante ao seu titular o direito de receber juros periódicos, bem como de convertê-lo em ações da companhia no futuro.

- postergação da diluição dos acionistas ordinários e do lucro por ação (“earnings per share”) - taxa de juros reduzida em comparação aos instrumentos puro de dívida - remuneração limitada do investidor até o momento da conversão em ações.

Com base nas considerações acima, percebe-se que há razões

negociais ou, pelo menos, extra tributárias para o uso de instrumentos financeiros híbridos, de modo que a mera assimetria no tratamento tributário, com a dedução da despesa no Estado da fonte e a concessão de isenção no Estado da residência, não constitui elemento suficiente para comprovar que o contribuinte realizou a operação de forma ilegal ou artificial (BUNDGAARD, 2013, p. 593; DE BROE, 2014, p. 311).

4. Conclusões As principais ideias expostas no presente artigo podem ser assim

resumidas: (i) As justificativas apresentadas pela OCDE no seu relatório

“Hybrid Mismatch Arrangements: Tax Policy and Compliance Issues” para combater as operações com instrumentos financeiros híbridos ou entidades híbridas são superficiais, oferecendo pouco suporte para as regras anti-híbridos propostas na ação 2;

(ii) A arbitragem fiscal resulta do amálgama de políticas fiscais

díspares adotadas pelos Estados na definição de suas regras fiscais. Por isso, a arbitragem fiscal não se expõe às objeções

Artigos

São Paulo / FEVEREIRO 2017

23

existentes contra os negócios jurídicos elusivos, tendo em vista que, para poder explorar as assimetrias existentes entre as leis domésticas de dois Estados, o contribuinte precisa enquadrar o seu ato ou negócio jurídico de acordo com as regras aplicáveis em cada país;

(iii) O “single tax principle”, invocado como justificativa para

combater a arbitragem fiscal, não configura um costume internacional, seja sob o ponto de vista das regras domésticas, seja sob o enfoque dos acordos de bitributação;

(iv) Outra justificativa comumente invocada para a adoção de

regras anti-híbridos envolve o combate aos planejamentos tributários artificiais. Porém, considerando que há razões extra tributárias para o uso de instrumentos financeiros híbridos, é certo que a mera assimetria no tratamento tributário não constitui elemento suficiente para comprovar que o contribuinte realizou a operação de forma ilegal ou artificial;

(v) Diante disso, constata-se que as regras anti-híbridos

propostas pela OCDE ainda não contam com bases sólidas para a sua justificação.

Artigos

São Paulo / FEVEREIRO 2017

24

BIBLIOGRAFIA ACCIOLY, Hildebrando; NASCIMENTO, Geraldo Eulálio do Nascimento; e CASELLA, Paulo Borba. Manual de Direito Internacional Público. 20ª edição. São Paulo: Saraiva, 2012. ARNOLD, Brian J.; MCINTYRE, Michael J. International Tax Primer. 2nd Edition. The Hague: Kluwer La International, 2002. AVI-YONAH, Reuven. S., “Commentary (Response to article by H. David Rosenbloom)”. Michigan Tax Law Review. Michigan: Michigan University, 2000. AVI-YONAH, Reuven S. “Tax Competition, Tax Arbitrage and the International Tax Regime. Bulletin for International Taxation. Volume 61. No 4. Amsterdam: IBFD, 2007a. AVI-YONAH, Reuven. International Tax as International Law - An Analysis of the International Tax Regime. New York: Cambridge. University Press, 2007b. BÄRSCH, Sven-Eric. Taxation of Hybrid Financial Instruments and the Remuneration Derived Therefrom in an International and Cross-border Context. Heidelberg: Springer-Verlag, 2012. BLESSING, Peter H. “The Debt-Equity Conundrum – A Prequel”. Tax Treatment of Interest for Corporations. Coord. Otto Marres e Dennis Weber. Amsterdam: IBFD, 2012. BORGES, Thiago Carvalho. Curso de Direito Internacional Público e Direito Comunitário. São Paulo: Atlas, 2011. BRIGHAM, Eugene F.; EHRHARDT, Michael C. Financial Management: Theory & Practice. 12th Edition. Mason: Thomson/Souther-Western, 2008. BUNDGAARD, Jakob. “Hybrid Financial Instruments and Primary EU Law – Part 2”. European Taxation. Volume 53. No. 12. Amsterdam: IBFD, 2013.

Artigos

São Paulo / FEVEREIRO 2017

25

CASTELON, Marta Oliveros. “Perspectivas de Novo Acordo de Bitributação Brasil-Alemanha”. Revista de Direito Tributário Internacional n. 8. Coord. Clovis Panzarini Filho et al. São Paulo: Quartier Latin, 2008. DE BOER, Reinout; NOUWEN, Martijn, The European Union’s Struggle with Mismatches and Agressive Tax Planning. The Hague: Eleven International Publishing, 2013, p. 53. DE BROE, Luc. “At Last, Some Output on the Fight against Double Non-Taxation”. EC Tax Review. Volume 23. No. 6. Alphen aan den Rijn: Kluwer Law, 2014. EBERHARTINGER, Eva; SIX, Martin. “Taxation of Cross-Border Hybrid Finance: A Legal Analysis”. Intertax. Volume 37. No. 1. Alphen aan den Rijn: Kluwer Law, 2009. EDGE, Stephen. “Base Erosion and Profit Shifting: A Roadmap for Reform – Tax Arbitrage with Hybrid Instruments”. Bulletin for International Taxation. Published Online. Amsterdam: IBFD, 2014, p. 1. OECD. Hybrid Mismatch Arrangements: Tax Policy and Compliance Issues. Paris: OECD, 2012. OCDE. Action Plan on Base Erosion and Profit Shifting. Paris: OECD, 2013. OECD. Neutralising the Effects of Hybrid Mismatch Arrangements. OECD/G20 Base Erosion and Profit Shifting Project. Paris: OECD, 2014. OECD. Neutralising the Effects of Hybrid Mismatch Arrangements. Action 2: 2015. Final Report. OECD/G20 Base Erosion and Profit Shifting Project. Paris: OECD, 2015. GALLO, Enrico. “Drawing the Borderline between Debt and Equity in Tax Treaty Law (Hybrid Finance)”. International Group Financing and Taxes. Coord. Christian Massoner, Alfred Storck e Birgit Stürzlinger. Viena: Linde, 2012.

Artigos

São Paulo / FEVEREIRO 2017

26

GRAETZ, Michael J. “The David R. Tillinghast Lecture – Taxing International Income: Inadequate Principles, Outdated Concepts, and Unsatisfactory Policies”. Tax Law Review. Volume 64. New York: NYU School of Law, 2001. GÓMEZ-BALLINA, Rodrigo. “The Relevance of the Commentaries to the OECD MC for the Interpretation of Bilateral Tax Treaties”. Fundamental Issues and Practical Problems in Tax Treaty Interpretation. Coord. Michael Schilcher e Patrick Weninger. Vienna: Linde, 2008. GUPTA, Sunil. “Subject-to tax Clauses in Tax Treaties”. Tax Treaty Policy and Development. Coord. Markus Stefaner e Mario Züger. Vienna: Linde, 2005. HELMINEN, Marjaana. The International Tax Law Concept of Dividend. Alphen aan den Rijn: Kluwer Law International, 2010. HUCK, Hermes Marcelo. Prefácio. In: CARDOSO, Daniel Gatschnigg. Limites da Tributação do Comércio Internacional e Desenvolvimento Econômico. São Paulo: Quartier Latin, 2010. KRAHMAL, Andrey. “Hybrid Instruments: Jurisdiction Dependent Characteristics”. Houston Business and Tax Law Journal. Volume 5. Houston: University of Houston Law Center, 2005. JAIN, Ajit Kumar. “Avoidance of double non-taxation as a guiding principle for the interpretation of tax treaties”. Fundamental Issues and Practical Problems in Tax Treaty Interpretation. Coord. Michael Schilcher e Patrick Weninger. Viena: Linde, 2008. LANG, Michael. The Application of the OECD Model Tax Convention to Partnerships – A Critical Analysis of the Report Prepared by the OECD Committee on Fiscal Affairs. Vienna: Linde, 2000. LANG, Michael. “General Report”. Double Non-Taxation. Volume 89a. Cahiers de Droit Fiscal International. International Fiscal. International Fiscal Association. 2004 Vienna Congress. Rotterdam: IFA, 2004.

Artigos

São Paulo / FEVEREIRO 2017

27

LEIBRECHT, Markus; RIXEN, Thomas. “Double tax avoidance and tax competition for mobile capital”. International Tax Coordination – An interdisciplinary perspective on virtues and pitfalls. Coord. Martin Zagler. Abingdon: Routledge, 2010. LONGO, José Henrique. “Paraíso Fiscal”. O Direito Tributário e o Mercado de Capitais. 2º Volume. Coord. Roberto Quiroga Mosquera. São Paulo: Ed. Dialética, 2010. LÓPEZ, Eva Escribano. “An Opportunistic, and yet Appropriate, Revision of the Source Threshold for the Twenty-First Century Tax Treaties”. Intertax. Volume 43. No. 1. Alphen aan de Rijn: Kluwer Law International, 2015. MACIEL, Miguel Ângelo. O tratamento tributário discriminatório como combate à concorrência fiscal internacional e a sua legitimidade. São Paulo: MP Editora, 2009. MARTINS, Ives Gandra da Silva. “Responsabilidade do Fisco nos Lançamentos Tributários em que resta Vencido”. Revista Dialética de Direito Tributário n. 223. São Paulo: Dialética, 2014. MOREIRA JUNIOR, Gilberto Castro. Bitributação Internacional e Elementos de Conexão. São Paulo: Aduaneiras, 2003. MCCAFFERY, Edward J. Income Tax Law. New York: Oxford University Press, 2011. PISTONE, Pasquale; SCHAFFER, Erich. “Entertainers According to Art. 17 OECD Model Convention”. The OECD-Model-Convention and its Update 2014. Coord. Michael Lang et al. Linde: Vienna, 2015. RING, Diane M. “The Tax Arbitrage Problem – Ring, One Nation Among Many: Policy Implications of Cross-Border Tax Arbitrage”. U.S. International Taxation – Cases and Materials. 2nd Edition. Coord. Reuven S. Avy-Yonah, Diane M. Ring, Yariv Brauner. New York: Foundation Press, 2005.

Artigos

São Paulo / FEVEREIRO 2017

28

ROCHA, Sergio André. Interpretação dos Tratados contra a Bitributação da Renda. Rio de Janeiro: Lumen Juris, 2008. ROHATGI, Roy. Basic International Taxation. Volume II: Practice. 2th Edition. New Delhi: Taxmann, 2007. ROSENBLOOM, H. David. “International Tax Arbitrage and the International Tax System”. Tax Law Review. Volume 53. New York: NYU School of Law, 2000. ROSENBLOOM, H. David. “Cross-Border Arbitrage: The Good, The Bad, The Ugly”. Taxes - The Tax Magazine. Volume 85. CCH Wolters Kluwer, 2007. ROSEMBUJ, Tulio. Principios Globales de Fiscalidad Internacional. Segunda Edición. Barcelona: El Fisco, 2013. RUSO, Sibylle C. “Subject-to-tax clauses in tax treaties”. Limits to Tax Planning. Coord. Karin Simader e Elisabeth Titz. Vienna: Linde, 2013. RUST, Alexander. “Double Taxation”. Double Taxation within the European Union. Coord. Alexander Rust. Alphen aan den Rijn: Kluwer Law, 2011. SANTOS, Ramon Tomazela. “Os mecanismos de resistência fiscal e as condições para a dedução de despesas em operações com paraísos fiscais - reflexões sobre o artigo 26 da Lei nº 12.249/2010”. Revista Dialética de Direito Tributário nº 230. São Paulo: Editora Dialética, 2014. SASSEVILLE, Jacques. “The Role of Tax Treaties in the 21st Century”. Bulletin For International Taxation. Volume 56. No. 6. Amsterdam: IBFD, 2002. SHAVIRO, Daniel. “Exploring the need for international harmonization: money on the table? Responding to international tax arbitrage”. Chicago Journal of International Law. Volume 3. No. 2. Chicago: University of Chicago Law School, 2002. SCHOUERI, Luís Eduardo. Direito Tributário. São Paulo: Saraiva, 2011.

Artigos

São Paulo / FEVEREIRO 2017

29

SCHÖN, Wolfgang et al. “Debt and Equity in Domestic and International Tax Law – A Comparative Policy Analysis”. British Tax Review. No. 2. London: Sweet & Maxwell, 2014. SILVEIRA, Rodrigo Maito da. Tributação e Concorrência. São Paulo: IBDT/Quartier Latin, 2011. SILVEIRA, Rodrigo Maitto. “A Relevância dos Elementos de Conexão no Planejamento Tributário Internacional”. Planejamento Fiscal. Aspectos Teóricos e Práticos. Volume II. Coord. Pedro Anan Jr. São Paulo: Dialética, 2009. TEIJEIRO, Guillermo O. “Opening Pandora’s Box in the International Field: Double Taxation”. The role of tax treaties in facilitating development and protecting the tax base”. Tax Planning International Review. Volume 42. No. 5. London: Bloomberg BNA, 2015. TEIXEIRA, Alexandre Alkmim. “Dupla Não-Tributação: Entre o Poder de Tributar e as Convenções Internacionais em Matéria Fiscal”. Direito Tributário Internacional Aplicado. Volume IV. Coord. Heleno Taveira Tôrres. São Paulo: Quartier Latin, 2007. THURONYI, Victor. “Coordination Rules as a Solution to Tax Arbitrage”. Tax Notes International. Volume 57. No 12. Falls Church: Tax Analysts, 2010. TÔRRES, Heleno. Pluritributação Internacional sobre as Rendas das Empresas. 2ª Edição. São Paulo: Revista dos Tribunais, 2001. VANISTENDEL, Frans J. “Janus with Two Faces, or the Many Faces of Taxation”. Liber Amicorum Sven-Olof Lodin. Coord. Krister Andersson, Peter Melz e Christer Silfverberg. Stockholm: Kluwer Law 2001. VIEIRA, Liszt. Os argonautas da cidadania – a sociedade civil na globalização. Rio de Janeiro: Record, 2001. ZAGLER, Martin. “Introduction”. International Tax Coordination – An interdisciplinary perspective on virtues and pitfalls. Coord. Martin Zagler. Abingdon: Routledge, 2010.