Apresentação - Reunião Pública com Analistas e Investidores 2009

38

APIMEC 2009 Villa Flora – Segmento Econômico

-

Upload

rirossi -

Category

Investor Relations

-

view

98 -

download

0

Transcript of Apresentação - Reunião Pública com Analistas e Investidores 2009

APIMEC 2009

Villa Flora – Segmento Econômico

2

Aviso Importante

O material que se segue é uma apresentação de informações gerais da Rossi Residencial S.A. (“Rossi" ou "Companhia") exclusivamente para apresentaçõesrelacionadas à Distribuição Pública Primária de Ações Ordinárias de Emissão da Rossi (a “Oferta"). Esta apresentação foi preparada com base em informaçõesconstantes do Prospecto Preliminar relativo à oferta. Trata-se de informações resumidas sem intenções de serem completas, que não devem ser consideradaspor investidores potenciais como uma recomendação de compra. Esta apresentação é estritamente confidencial e não pode ser divulgada a nenhuma outrapessoa. Não fazemos nenhuma declaração nem damos nenhuma garantia quanto à correção, adequação ou abrangência das informações aqui apresentadas, quenão devem ser usadas como base para decisões de investimento.

Esta apresentação contém declarações e informações prospectivas a respeito da Rossi. Estas declarações e informações prospectivas baseiam-se em premissas eexpectativas futuras que poderão não se concretizar e não são garantia do desempenho futuro da Companhia. Advertimos que as referidas declarações einformações prospectivas estão e estarão, conforme o caso, sujeitas a riscos, incertezas e outros fatores relativos às operações e aos ambientes de negócios daRossi, em virtude dos quais os resultados reais da Companhia podem diferir de maneira relevante de resultados futuros expressos ou implícitos nas declarações einformações prospectivas constantes do presente material.

Embora a Rossi acredite que as premissas e expectativas utilizadas para a divulgação das declarações e informações prospectivas sejam razoáveis e baseadas emdados atualmente disponíveis à sua administração, a Rossi não pode garantir resultados ou acontecimentos futuros. A Rossi isenta-se expressamente do deverde atualizar qualquer uma das declarações e informações prospectivas contidas no presente material.

A Oferta será realizada no Brasil, em mercado de balcão não organizado, nos termos da Instrução CVM nº 400/03 e está sujeita a registro na CVM.Simultaneamente, a oferta contará com esforços de colocação nos Estados Unidos da América, para investidores institucionais qualificados, conforme definidos naRule 144A do Securities Act of 1933 dos Estados Unidos da América, e em outros países, em conformidade com o Regulation S do Securities Act of 1933 eobservada a legislação aplicável no país de domicílio de cada investidor.

Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários. Esta apresentação e seuconteúdo não constituem a base de um contrato ou compromisso de qualquer espécie.

Aviso Importante

3

Agenda

Visão geral da Rossi

Oportunidades existentes

Diferenciais Competitivos

Destaques Operacionais

e Financeiros

Governança Corporativa

Liquidez / Desempenho das ações

4

Visão Geral da Rossi

Rossi Ideal – Segmento Econômico

5

Uma das empresas líderes do setor imobiliário, com mais de 30 anos de experiência

Atuação em diversos segmentos de renda, com vasta experiência em baixa renda

Sólida distribuição geográfica, com escritórios regionais estrategicamente localizados

Tecnologia SAP implementada desde 1999, permitindo pleno controle e oferecendo base sólida para crescimento

Histórico comprovado de uso de tecnologias de construção de larga escala

Equipe de administradores experientes e profissionalizados, com sólido conhecimento da indústria

A Rossi ocupa posição inigualável para aproveitar as oportunidades de crescimento oferecidas por condições macroeconômicas favoráveis e pelo programa do governo “Minha Casa, Minha Vida”

Visão geral

Villa Flora Praças Residenciais Rossi Ideal Segmento de alta renda

6

Experiência e vantagens competitivas da Rossi

Histórico

1980 1992 1993 1996 1997 1999 2000/03 2006 2007 2008 2009

Fundação da Rossi

Regional Campinas

IPO na Bovespa e ADR L1

Pioneira na securitização de recebíveis imobiliários

Lançamento de produtos sofisticados

Regional Rio de Janeiro

Aquisição da America Properties

Adesão ao Nível I da Bovespa

Criação da equipe interna de vendas (Rossi Vendas)

Lançamento do Praças Residenciais (5.600 unidades em construção)

Lançamento do Rossi Ideal

Vencedora do Prêmio de Excelência Corporativa da FGV

Oferta pública primária de 74.250 milhões de ações

Lançamento do Plano 100 (14.000 unidades entregues)

Lançamento do Vida Nova (6.000 unidades entregues)

Lançamento do Villa Flora (3.500 unidades entregues)

Regional Porto Alegre

Nova oferta de ações em Re-IPO (R$1 bilhão)

Migração para o Novo Mercado da Bovespa

Regional Belo Horizonte

Ações incluídas no Ibovespa

A Rossi adota nova identidade de marca

Prêmio Prix D’Excellence pela Fiabci –melhor conceito de baixa renda

Nós entregamos mais de 30.000 unidades no segmento de baixa renda

7

Principais indicadoresComentário

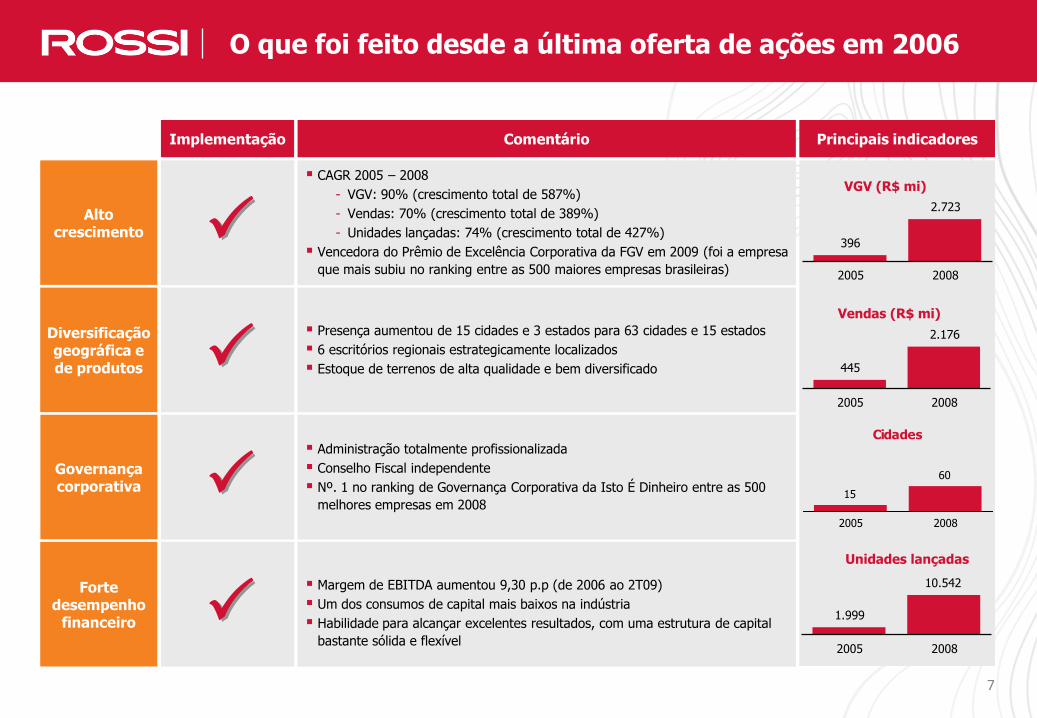

O que foi feito desde a última oferta de ações em 2006

Implementação

CAGR 2005 – 2008

- VGV: 90% (crescimento total de 587%)

- Vendas: 70% (crescimento total de 389%)

- Unidades lançadas: 74% (crescimento total de 427%)

Vencedora do Prêmio de Excelência Corporativa da FGV em 2009 (foi a empresa

que mais subiu no ranking entre as 500 maiores empresas brasileiras)

Presença aumentou de 15 cidades e 3 estados para 63 cidades e 15 estados

6 escritórios regionais estrategicamente localizados

Estoque de terrenos de alta qualidade e bem diversificado

Administração totalmente profissionalizada

Conselho Fiscal independente

Nº. 1 no ranking de Governança Corporativa da Isto É Dinheiro entre as 500

melhores empresas em 2008

Margem de EBITDA aumentou 9,30 p.p (de 2006 ao 2T09)

Um dos consumos de capital mais baixos na indústria

Habilidade para alcançar excelentes resultados, com uma estrutura de capital

bastante sólida e flexível

Alto crescimento

Diversificação geográfica e de produtos

Governança corporativa

Forte desempenho

financeiro

P

P

P

P

VGV (R$ mi)

396

2.723

2005 2008

Vendas (R$ mi)

445

2.176

2005 2008

Unidades lançadas

1.999

10.542

2005 2008

Cidades

15

60

2005 2008

8

Oportunidades existentes

Praças Residenciais – Segmento Econômico

9

Condições macroeconômicas favoráveis

Taxa de juros (Selic média no período) e inflação Índice de Confiança do Consumidor

Apesar da crise internacional, o cenário macroeconômico no Brasil mostra fortes sinais de recuperação

Fonte: Banco Central do Brasil (PIB, IPCA), IBGE (desemprego), Credit Suisse (Selic), FGV (confiança do consumidor) – Última Atualização Nov09

Desemprego (%)

9,8 10,09,3

7,98,7 8,6

2005 2006 2007 2008 2009E 2010E

Crescimento do PIB (%)

3,24,0

5,75,1

5,0

0.2

2005 2006 2007 2008 2009E 2010E

19,115,3

12,0 12,4

8,710,5

5,7%

3,1%4,5%

5,9%4,2% 4,4%

2005 2006 2007 2008 2009E 2010E

Taxa de juros IPCA

90

95

100

105

110

115

120

125

Jul-07 Out-07 Jan-08 Abr-08 Jul-08 Out-08 Jan-09 Abr-09 Jul-09

114,6

Confiança do consumidor

retorna ao nível pré-crise

111,7

Out-09

10

Reino Unido

Financiamento imobiliário ainda representa uma parcela muito pequena do PIB brasileiro

Forte potencial de crescimento do financiamento imobiliário no Brasil

2,4%

13,0%

18,0%

32,2%

51,3%

58,6%

59,2%

83,1%

Brasil

México

Chile

França

Alemanha

Espanha

Portugal

Fonte: Banco Central do Brasil, Caixa Econômica Federal e Câmara Brasileira da Indústria da Construção

Financiamento imobiliário total no Brasil (R$ bi) Financiamento imobiliário total (% do PIB)

24,4 25,1 25,829,1

35,7

45,9

63,3

76,9

2002 2003 2004 2005 2006 2007 2008 Jul-09

(últimos12 meses)

11Obs.: 1 Considerando financiamento de 100%2 Subsídio calculado com base em renda mensal de 3,5 salários mínimos em São Paulo, no Rio de Janeiro, no Distrito Federal e em outras regiões metropolitanas3 Prestação média calculada usando o Sistema de Amortização Constante (parcelas decrescentes)

Segmento econômico: perspectivas para o setor

Programa Minha Casa, Minha Vida – crescimento potencial da demanda no Brasil

O Programa Minha Casa Minha Vida possibilita que milhões de famílias adquiram um imóvel

Cenário em 2005

Cenário em 2009antes do pacote

Cenário em 2009 depois do pacote1

Subsídio (R$) 0 0 22.1722

Juros do Crédito Imobiliário (p.a.) 13% 8,16% 5%

Prazo (meses) 120 240 300

Valor do Imóvel (R$) 80.000 80.000 80.000

Comprometimento da renda 35% 30% 30%

Renda mensal exigida (R$)

4.500 3.030 1.450

Prestação mensalmédia3 (R$)

1.575 909 434

Distribuição da população por renda

~30 milhõesde famílias

2005:R$ 4.500

Renda mensal exigida(salários mínimos)

9,7 6,5 3,1

Renda exigida para comprar um imóvel

2009:R$ 1.450

12

Oferta Pública de ações

Conclusão da oferta pública de ações

Mercado

47,9%

Grupo

Controlador

52,1%

Mercado

62,7%

Grupo

Controlador

37,3%

Antes da oferta Depois da oferta

Total de Ações: 192.186.388

Total de Ações:266.436.388

Aumento do free float para 62,7%

Conclusão da Oferta Primária de ações em outubro de 2009 com captação bruta de R$ 928 milhões

13

Uso dos recursos

-20%

-10%

0%

10%

20%

30%

40%

50%

1T 2T 3T 4T 5T 6T 7T 8T 9T 10T 11T 12T

CEF

CEF (“teórico”)

Aquisiçãode estoque de terrenos Necessidade de

capital de giro

Aquisição de terrenos e incorporação pré-lançamento

Lançamento Construção

VGV

Composição do uso dos recursos Aquisição de estoque de terrenos com vencimento no curto prazo

Capital de giro

Estoque de terrenos da Rossi

Estoque de terrenos a ser adquirido

Curto prazo Médio prazo Longo prazo

Estoque de terrenos

55%

Capital

de giro

45%

14Fonte: Compsnhis

Projeção de lançamentos (VGV – R$ Bilhão)

2.0

3.1-3.5

4.2-4.6

2009 2010 2011

Projeção lançamentos Segmento Econômico

Projeção de lançamentos (Unidades)

14.00019.000

21.000

6.000

17.500

14.000

25.000

38.500

2009 2010 2011

Plano Revisado

Segmento Econômico (anterior)

15

Segmento Econômico – Unidades lançadas

Unidades lançadas no ano

Meta de lançamentos 2009

Crescimento Mensal

Acumulado

Unidades já aprovadas pela CEF

Projeção

0

3.000

6.000

9.000

12.000

15.000

Jan Feb Mar Abr Mai Jun Jul Ago Set Out Nov Dez

16

Posicionamento

inigualável para

captar oportunidades

de crescimento

Villa Flora – Segmento Econômico

17

Modelo exclusivo para identificar áreas-alvo

Nova área de cobertura de cada escritório regional

Fonte: Companhia

RS

SC

PR

SP

MG

GO

MT

AC

AM

RR

ROBA

PI

MAPA

AP

TO

CERN

PE

AL

SE

MS

RJ

ES

DF

PB

Cidades selecionadas110110(modelo atrativo exclusivo da Rossi)

Grupos

(sinergias geográficas)

Escritórios regionais

(similaridades entre regiões)

88

3030

Norte

Nordeste

Legenda

Brasília

Rio de Janeiro

São Paulo

Campinas

Interior de SP

Sul

Inteligência centralizada e operações descentralizadas

18

Padronização de políticas comerciais e de marketing.

Pontos de Venda Rossi Ideal.

Segmento Econômico: Estrutura Operacional

Relacionamento com a CEF

Estrutura de gestão centralizada e operação descentralizada.

Desenvolvimento de produtos: Villa Flora, Praças Residenciais e Rossi Ideal.

Aprovação de projetos

Padronização de processos: redução de custos e maior velocidade.

Formas de alumínio para a produção da estrutura no sistema monolítico.

Estrutura da Operação

NO

VA

ES

TR

UT

UR

A

Projetos e Produção Exclusiva para o Segmento

Econômico

EngenhariaRenato Diniz

Segmento EconômicoRodrigo Martins

Marketing e Comercial

FinanceiroIncorporações e

Projetos

Central de produção e distribuição de pré-fabricados, atendendo a vários canteiros.

Casting the panels Transportation of pre-cast panels Panel assembly

19Fonte: Companhia

Produtos adequados ao segmento de baixa renda

Villa Flora

Unidades de 46 a 115 m²

Preços a partir de R$ 78.000

Financiamento integral

Prestações a partir de R$ 310*

Bairro planejado

Atuação de ONG para promover e

preservar o espírito de cidadania e

comunitário

Praças Residenciais

Unidades de 50 a 82 m²

Preços a partir de R$ 95.000

Financiamento integral

Prestações a partir de R$ 450*

Praças comunitárias

Projeto detalhado de instalações e

paisagismo

Projeto arquitetônico diferenciado

Preocupação com a sustentabilidade

Rossi Ideal

Unidades de 42 a 63 m²

Preços a partir de R$ 64.000

Financiamento integral

Prestações a partir de R$ 222*

Linha de produto padronizada

Projeto detalhado de instalações e

paisagismo

Opções de lazer adequados para

baixo custo de condomínio.

*Prestação média calculada utilizando o Sistema de Amortização Constante (parcelas decrescentes).

Banco de terrenos Segmento Econômico - R$ 10.4 bilhões

20

Histórico comprovado no segmento de baixa renda

Lançamento Central de vendas Rossi Ideal Vila Geribá – Espírito Santo

Feirão “Minha Casa, Minha Vida” Villa Jardim - Manaus

Rossi Ideal Vila GeribáVitória – ES

403 unidadesVGV % Rossi: R$ 36,5 milhões

Villa Jardim Manaus - AM

1040 unidadesVGV % Rossi: R$ 41 milhões

Fonte: Companhia – Base 3T09

21

Rossi Vendas

29%

19%24%

17%

11% São Paulo

Porto Alegre

Rio de Janeiro

Campinas

Vitória

Corretores especializados em produtos Rossi;

Equipe treinada;

Comprometimento com a Empresa;

Velocidade de informações;

Ações de Marketing e Comercial;

Baixo turn-over de corretores.

Cidades onde a Rossi Vendas atua

Rossi Vendas São Paulo, Porto Alegre, Rio de Janeiro, Campinas e Vitória.

Metas

Expansão para as cidades de Fortaleza, Goiânia, Brasília, Curitiba e Belo Horizonte

29%

71%

Rossi Vendas

Outras imobiliárias

Vendas nas cidades com participação Rossi - 2009 Nº de corretores por Cidade

Fonte: Companhia – Base 3T09

22

Destaques Operacionais e Financeiros 3T09

Praças Residenciais – Segmento Econômico

2323

Destaques Operacionais

Distribuição dos Lançamentos por Segmento de Renda e Estado – VGV Total 9M09

+147%

44%

42%

6%

4%3%

Segmento Econômico

Acima de R$ 500 mil

De R$ 200 mil a R$ 350 mil

Imóveis Comerciais

De R$ 350 mil a R$ 500 mil

29%

23%16%

6%

6%

5%

4%4%

2%2%

Rio Grande do Sul

São Paulo (RMSP)

São Paulo (Demais Cidades)

Rio de Janeiro

Paraná

Amazonas

Minas Gerais

Goiás

Espírito Santo

Ceará

Bahia

801

+182%

143 377

873

1877

250

1T09 2T09 3T09

Parceiros

Rossi161

454

1.123

Lançamento recorde de R$ 1,1 bi (R$ 873 milhões - % Rossi) no 3T09

divididos em 18 empreendimentos e com total de 4.947 unidades.

Segmento Econômico

3.770 unidades lançadas no trimestre - 143% acima do 3T08 62% das unidades lançadas no trimestre já estão vendidas

VGV total lançadoLançamentos

Fonte: Companhia – Base 3T09

24

37%

22%

15%

9%

3%

14% Segmento Econômico

Acima de R$ 500 mil

De R$ 200 mil a R$ 350 mil

De R$ 350 mil a R$ 500 mil

Imóveis Comerciais

Até R$ 200 mil

26%

21%

14%

8%

6%

5%

4%

2%1%

9%

3%

São Paulo (RMSP)

São Paulo (demais cidades)

Rio Grande do SulParaná

Rio de Janeiro

Minas Gerais

Espírito SantoBahia

Goiás

Amazonas

PernambucoCeará

Destaques Operacionais

Distribuição das Vendas por Segmento de Renda e Estado – VGV Total 9M09

342

506

664

283404

51759

102

147

1T09 2T09 3T09

Parceiros

Rossi

+48%

+31%

Vendas Contratadas de R$ 664 milhões

(R$ 517 milhões % Rossi), sendo 68% vendas de estoque.

VGV total VendidoVendas Contratadas

Fonte: Companhia – Base 3T09

25

96,0

145,6

232,5

360,5

3T08 3T09 9M08 9M09

354,6 430,6

914,01.096,3

3T08 3T09 9M08 9M09

Nossos Resultados em NúmerosDestaques Financeiros

Receita Líquida atinge R$ 431 milhões e registra um crescimento de 21,4% em relação ao 3T08

Margem Bruta de 35,0% - aumento de 3,7 p.p. em relação ao 3T08

Receita Líquida (R$ milhões)

21%

20%

52%

55%

Lucro Bruto Ajustado (R$ milhões) e Margem Bruta Ajustada

Receita Líquida 3T09 3T08 9M09 9M08

Vendas de imóveis e serviços 427 99,2% 320 90,3% 1.080 98,5% 825 90,3%

Variação monetária e juros 14 3,3% 48 13,4% 50 4,5% 121 13,2%

(-) impostos sobre vendas (11) -2,5% (13) -3,7% (34) -3,1% (32) -3,5%

Total 431 100,0% 355 100,0% 1.096 100,0% 914 100,0%

Custo dos Imóveis Vendidos 3T09 3T08 9M09 9M08

Obras + terrenos (271) 90,9% (211) 95,7% (686) 90,8% (561) 96,1%

Encargos financeiros (27) 9,1% (9) 4,3% (70) 9,2% (23) 3,9%

Total (298) 100% (220) 100% (756) 100% (584) 100%

Lucro Bruto Ajustado* 145 96 360 232

Margem Bruta Ajustada* 35,0% 31,3% 34,4% 29,3%

* excluindo efeitos financeiros

31,3%

35,0%29,3%

34,4%

Fonte: Companhia – Base 3T09

26

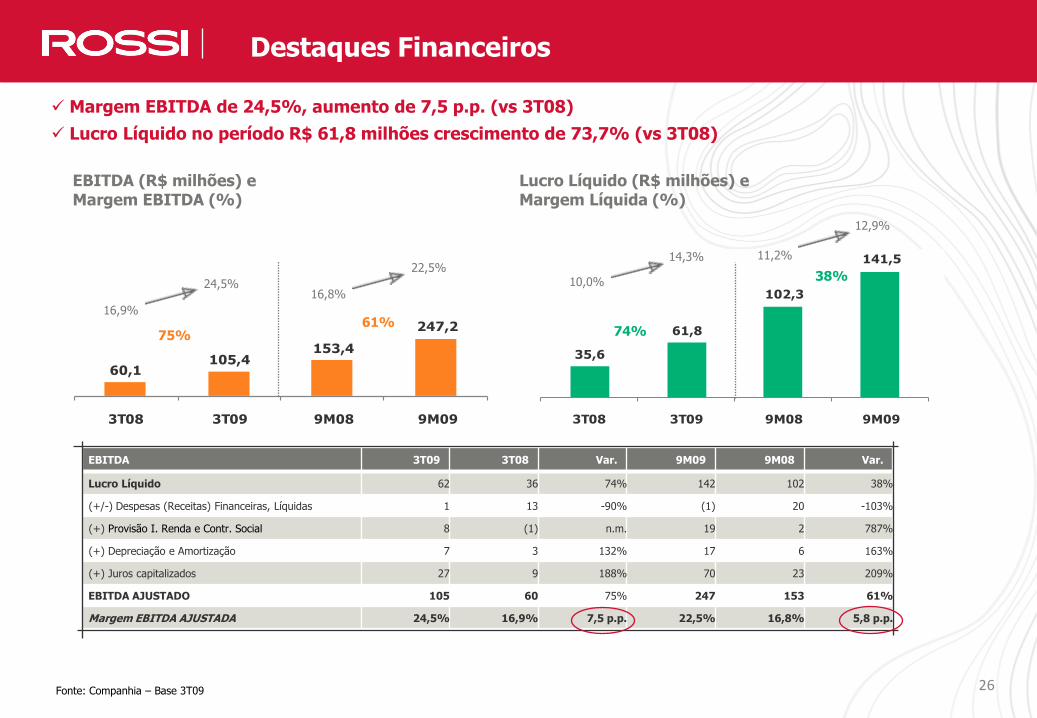

Nossos Resultados em Números

Margem EBITDA de 24,5%, aumento de 7,5 p.p. (vs 3T08)

Lucro Líquido no período R$ 61,8 milhões crescimento de 73,7% (vs 3T08)

Destaques Financeiros

Lucro Líquido (R$ milhões) e Margem Líquida (%)

35,6

61,8

102,3

141,5

3T08 3T09 9M08 9M09

74%

38%10,0%

14,3% 11,2%

12,9%

EBITDA (R$ milhões) e Margem EBITDA (%)

60,1105,4

153,4

247,2

3T08 3T09 9M08 9M09

75%61%

16,9%

24,5%16,8%

22,5%

EBITDA 3T09 3T08 Var. 9M09 9M08 Var.

Lucro Líquido 62 36 74% 142 102 38%

(+/-) Despesas (Receitas) Financeiras, Líquidas 1 13 -90% (1) 20 -103%

(+) Provisão I. Renda e Contr. Social 8 (1) n.m. 19 2 787%

(+) Depreciação e Amortização 7 3 132% 17 6 163%

(+) Juros capitalizados 27 9 188% 70 23 209%

EBITDA AJUSTADO 105 60 75% 247 153 61%

Margem EBITDA AJUSTADA 24,5% 16,9% 7,5 p.p. 22,5% 16,8% 5,8 p.p.

Fonte: Companhia – Base 3T09

27

Despesas Comerciais (R$ milhões) Despesas Administrativas (R$ milhões)

Maior Eficiência em despesas comerciais e administrativas

Destaques Financeiros

Despesas Operacionais (R$ milhões) 3T09 3T08 Var. 9M09 9M08 Var.

Administrativas 24 29 -17,2% 71 78 -8,8%

Comerciais 25 44 -43,5% 76 100 -24,1%

Administrativas/Receita Líquida 5,7% 8,1% -2,5p.p. 6,5% 8,6% -2,1p.p.

Comerciais/Receita Líquida 5,7% 12,4% -6,6p.p. 7,0% 11,0% -4,0p.p.

Administrativas/Lançamentos 2,8% 5,6% -2,8p.p. 5,1% 5,3% -0,2p.p.

Comerciais/Lançamentos 2,8% 8,5% -5,6p.p. 5,5% 6,8% -1,4p.p.

44

25 25

3T08 2T09 3T09

-43,2%

0,0%

-20% 4,3%

Fonte: Companhia – Base 3T09

28

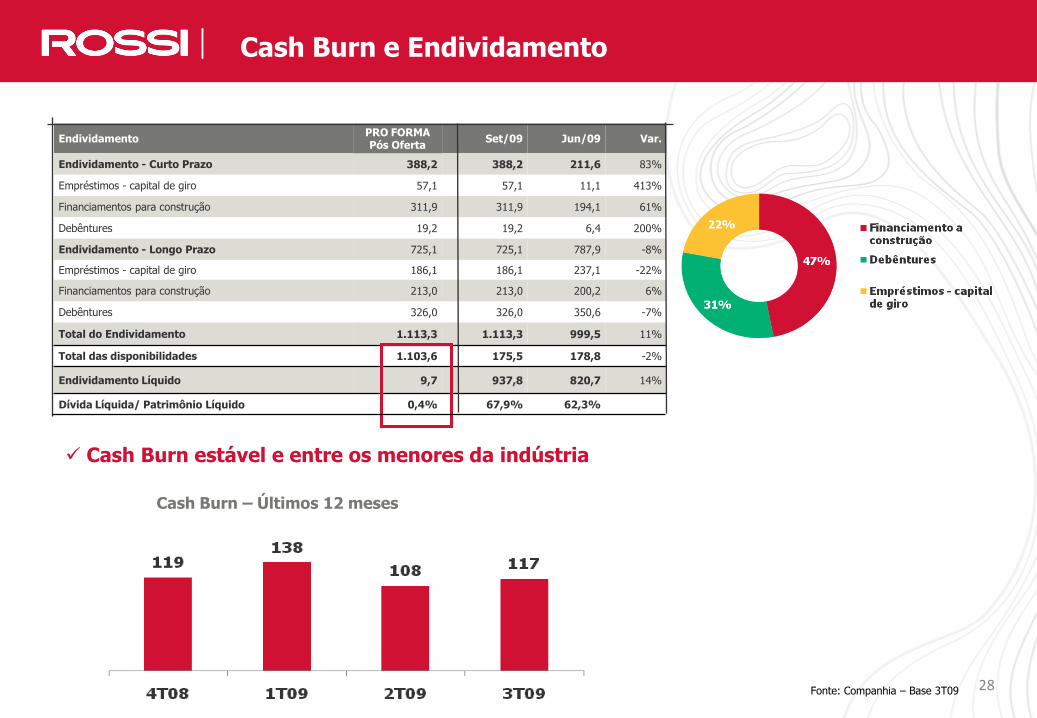

Cash Burn e Endividamento

0,4%

9,7

1.103,6

1.113,3

326,0

213,0

186,1

725,1

19,2

311,9

57,1

388,2

PRO FORMA Pós Oferta

Endividamento Set/09 Jun/09 Var.

Endividamento - Curto Prazo 388,2 211,6 83%

Empréstimos - capital de giro 57,1 11,1 413%

Financiamentos para construção 311,9 194,1 61%

Debêntures 19,2 6,4 200%

Endividamento - Longo Prazo 725,1 787,9 -8%

Empréstimos - capital de giro 186,1 237,1 -22%

Financiamentos para construção 213,0 200,2 6%

Debêntures 326,0 350,6 -7%

Total do Endividamento 1.113,3 999,5 11%

Total das disponibilidades 175,5 178,8 -2%

Endividamento Líquido 937,8 820,7 14%

Dívida Líquida/ Patrimônio Líquido 67,9% 62,3%

Cash Burn – Últimos 12 meses

Cash Burn estável e entre os menores da indústria

Fonte: Companhia – Base 3T09

29

Velocidade sobre Oferta (VSO) - Parte Rossi (R$ milhões) 4T08 1T09 2T09 3T09

Estoque Inicial 1.472 1.770 1.630 1.603

Lançamentos 573 143 377 873

Estoque Inicial + Lançamentos 2.045 1.913 2.007 2.476

Vendas do período 276 283 404 517

VSO do período 13,5% 14,8% 20,1% 21,0%

Estoque final do período 1.770 1.630 1.603 1.959

Tempo até entrega das chaves ProntoAté 6

mesesDe 7 a 12

mesesDe 13 a 24

mesesAcima de 25 meses

Total geral

Segmento Econômico 6,8 45,6 17,5 387,7 39,2 496,8

Até R$ 200 mil 13,0 0 0,3 27,8 0 41,1

De R$ 200,1 mil a R$ 350,0 mil 20,8 61,0 40,9 135,5 22,4 280,7

De R$ 350,1 mil a R$ 500,0 mil 2,9 33,6 66,3 21,0 107,1 230,9

Acima De R$ 500,1 mil 1,9 50,5 35,8 105,7 487,0 680,9

Comercial 0,9 6,3 6,6 36,1 178,8 228.8

Total geral 46,4 197,2 167,5 713,7 834,5 1.959,2

2% 10% 9% 36% 43%

Apenas 2% do estoque é de unidades prontas

VSO e Estoques

Fonte: Companhia – Base 3T09

30

Expertise Rossi e Diferenciais Competitivos

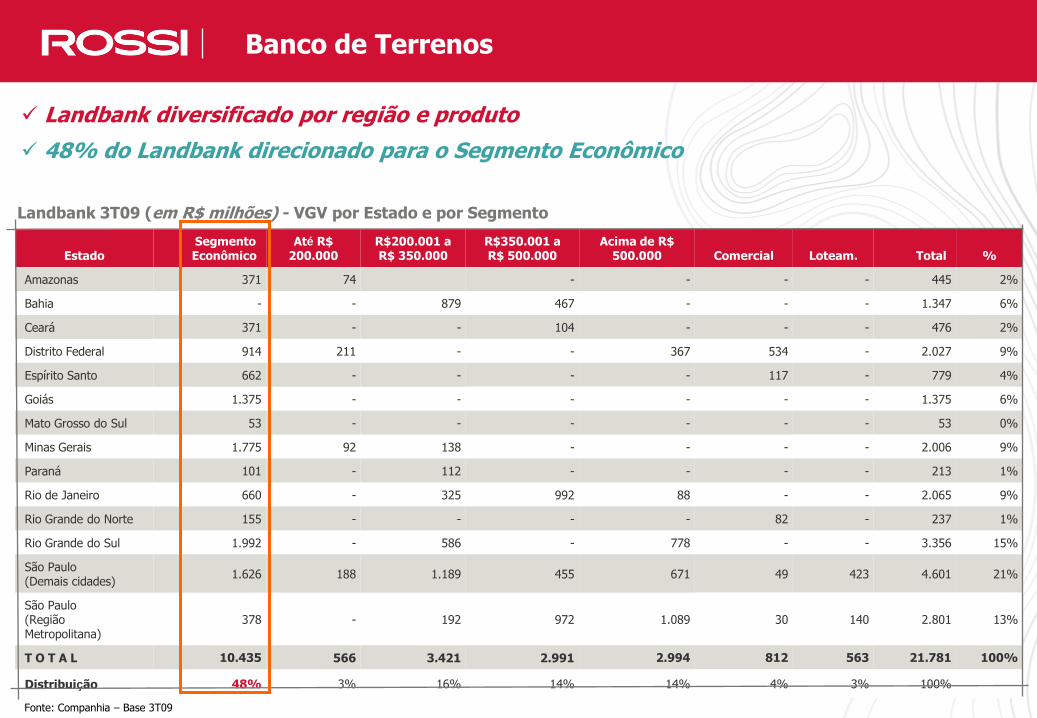

Landbank diversificado por região e produto

48% do Landbank direcionado para o Segmento Econômico

Landbank 3T09 (em R$ milhões) - VGV por Estado e por Segmento

EstadoSegmentoEconômico

Até R$ 200.000

R$200.001 a R$ 350.000

R$350.001 a R$ 500.000

Acima de R$ 500.000 Comercial Loteam. Total %

Amazonas 371 74 - - - - 445 2%

Bahia - - 879 467 - - - 1.347 6%

Ceará 371 - - 104 - - - 476 2%

Distrito Federal 914 211 - - 367 534 - 2.027 9%

Espírito Santo 662 - - - - 117 - 779 4%

Goiás 1.375 - - - - - - 1.375 6%

Mato Grosso do Sul 53 - - - - - - 53 0%

Minas Gerais 1.775 92 138 - - - - 2.006 9%

Paraná 101 - 112 - - - - 213 1%

Rio de Janeiro 660 - 325 992 88 - - 2.065 9%

Rio Grande do Norte 155 - - - - 82 - 237 1%

Rio Grande do Sul 1.992 - 586 - 778 - - 3.356 15%

São Paulo(Demais cidades)

1.626 188 1.189 455 671 49 423 4.601 21%

São Paulo (Região Metropolitana)

378 - 192 972 1.089 30 140 2.801 13%

T O T A L 10.435 566 3.421 2.991 2.994 812 563 21.781 100%

Distribuição 48% 3% 16% 14% 14% 4% 3% 100%

Banco de Terrenos

Fonte: Companhia – Base 3T09

31

Tecnologia SAP totalmente implementada

Processos automatizados e integrados em todo o país desde 1999

Controle integral e base para crescimento

Página de controle de custos

Fonte: Companhia

Hyperion – simula cenários com base em dados do SAP

Monitora o stand de vendas em todo o país

Cronograma de controle de materiais

32

Governança Corporativa

Residencial Vertical

33

+

+

+

Conselho de Administração (membros da família e independentes)

Responsável por estabelecer as diretrizes estratégicas

Reuniões mensais ou quando necessário

Conselho Fiscal independente

Assegura a integridade fiscal

Reuniões trimestrais

Administração profissional

Implementa as diretrizes estratégicas estabelecidas pelo Conselho de Administração

Principais executivos têm sólido conhecimento da indústria

Plano de opção de ações (3% do capital autorizado)

Plano de entrega seletiva de ações (restricted shares) (1% do capital autorizado)

Plano de participação nos resultados para todos os funcionários (até 8% do resultado líquido)

Estrutura de remuneração

Administração experiente

Estratégia

Disciplina

Execução

Alinhamento

Fonte: Companhia

34

Liquidez

Desempenho ações Rossi

35

Liquidez

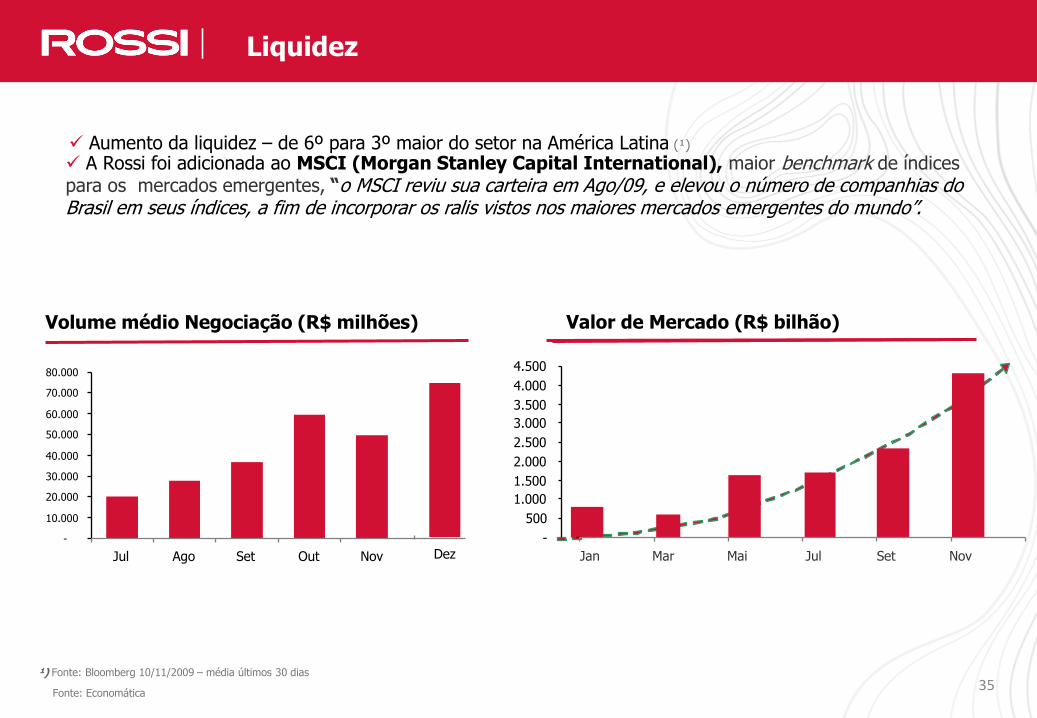

¹) Fonte: Bloomberg 10/11/2009 – média últimos 30 dias

Aumento da liquidez – de 6º para 3º maior do setor na América Latina (¹)

A Rossi foi adicionada ao MSCI (Morgan Stanley Capital International), maior benchmark de índices para os mercados emergentes, “o MSCI reviu sua carteira em Ago/09, e elevou o número de companhias do Brasil em seus índices, a fim de incorporar os ralis vistos nos maiores mercados emergentes do mundo”.

Fonte: Economática

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Jul Ago Set Out Nov Dez

Volume médio Negociação (R$ milhões) Valor de Mercado (R$ bilhão)

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Jan Mar Mai Jul Set Nov

Desempenho das Ações em 2009

250

300

350

400

36Fonte: Bloomberg

50

100

150

200

2 - Ja n -

0 92 6 -

J a n- 0 9

1 9 -F e b

- 0 91 5 -

M ar - 0

98 - A

p r -0 9

2 - Ma y -

0 92 6 -

M ay - 0

91 9 -

J u n- 0 9

1 3 -J u l

- 0 96 - A

u g -0 9

3 0 -A u g

- 0 92 3 -

S e p- 0 9

1 7 -O c t

- 0 91 0 -

N o v- 0 9

RSID3 IBOV IMOB

37

Instituição Analista Contato

BB Investimentos Antonio Emilio Ruiz [email protected]

Banco Fator Eduardo Silveira [email protected]

BarclaysGuilherme VilazanteEdoardo Biancheri

[email protected]@barcap.com

Citigroup Cecília del Castillo [email protected]

Credit SuisseMarcelo TellesPedro Barbosa

[email protected]@credit-suisse.com

Goldman SachsJason B. Mollin

Leonardo Zambolí[email protected]

ItaúDavid LawantCecília Viriato

[email protected]@itau.com.br

JP MorganAdrian HuertaMarcelo Motta

[email protected]@jpmorgan.com

Merrill Lynch Carlos Peryrelongue [email protected]

SantanderMarcello MilmanFabiola Gama

UBS Gordon Lee [email protected]

BTG Pactual Rodrigo Monteiro [email protected]

Cobertura de Analistas

38

ROSSI RESIDENCIAL S.A.