TRIBUNAL DE CONTAS DA UNIÃO SECEX-TO FISCALIZAÇÃO DE OBRAS PÚBLICAS.

Upload

alexsilvasilvaCategory

view

115download

0

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 1/64

Planejamento de

Obras

Eng. Carlos Alberto Ramos Júnior.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 2/64

PLANEJAMENTO DE OBRAS

Capítulo Descrição

1 Definições e Importância do PlanejamentoEAP – Estrutura analítica do Projeto

2 Informações Gerais Contratuais e Centros de Custos

3 Estudo e Administração do Contrato

4 Organização da Obra

5 Medições e Acompanhamento das Medições

6 Planejamento Físico ( Programação ). Quantidades de Serviço. Cronograma Físico. Curvas de Progresso Físico

7 Planejamento Financeiro. Previsão de Pessoal. Previsão de Materiais

. Previsão de Serviços de Terceiros. Previsão de Receita

. Orçamento Global do Contrato

8 Re-programação e Re-planejamento

9 Composição Unitária de Custo

10 Composição de Custo Unitário por Atividade

11 Acompanhamento do Faturamento e do Recebimento

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 3/64

1. DEFINIÇÕES E IMPORTÂNCIA DO PLANEJAMENTO E CONTROLE DE SERVIÇOSDE ENGENHARIA

PLANEJAMENTO - É a determinação de metas , estratégias , programas , procedimentos , normas e padrões paracumprir os objetivos do contrato da forma mais eficiente possível. A programação é função dos recursos disponíveis.

ORGANIZAR - É desenvolver a estrutura da obra com o intuito de facilitar a consecução de seus objetivos de formaeficiente.

DIRIGIR - É orientar , estimular , motivar o pessoal da obra para a realização das ações definidas para ocumprimento dos planos.

CONTROLAR - É verificar se as ações ordenadas estão sendo executadas de acordo com o planejamento, dentro dasregras definidas pela empresa, e quando necessário tomar decisões visando corrigir os planos, a execução e/ou osresultados.

A função controle não é possível sem prévio planejamento e decorre da comparação deste com o efetivamente obtido.Demandando , via de regra, as ações corretivas ou reparadoras.

É importante salientar que quanto mais elevado o nível hierárquico do funcionário mais tempo ele efetivamentedeverá gastar nas funções administrativas, sendo que a figura a seguir demonstra a atuação do executivo em função donível hierárquico.

FUNÇÕES ADMINISTRATIVAS E O TEMPO GASTO PELOS EXECUTIVOS

NÍVEIS SUPERIORES DA ESTRUTURA

PLANEJAR ORGANIZAR DIRIGIR CONTROLAR

NÍVEIS INFERIORES DA ESTRUTURA

A administração de contratos de obras que é o interesse deste estudo, no tocante a planejamento e controle pode serdividido em :

. definição do escopo

. planejamento

. programação. controle. re-planejamento e re-programação

A definição do escopo deverá ser obtida após leitura minuciosa de todo o material existente sobre o serviço , ou seja ,edital de licitação , plantas de execução , contrato e normas padronizadas do cliente.

Programação é função dos planos e dos recursos disponíveis e será feita a partir da alocação destes no tempo.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 4/64

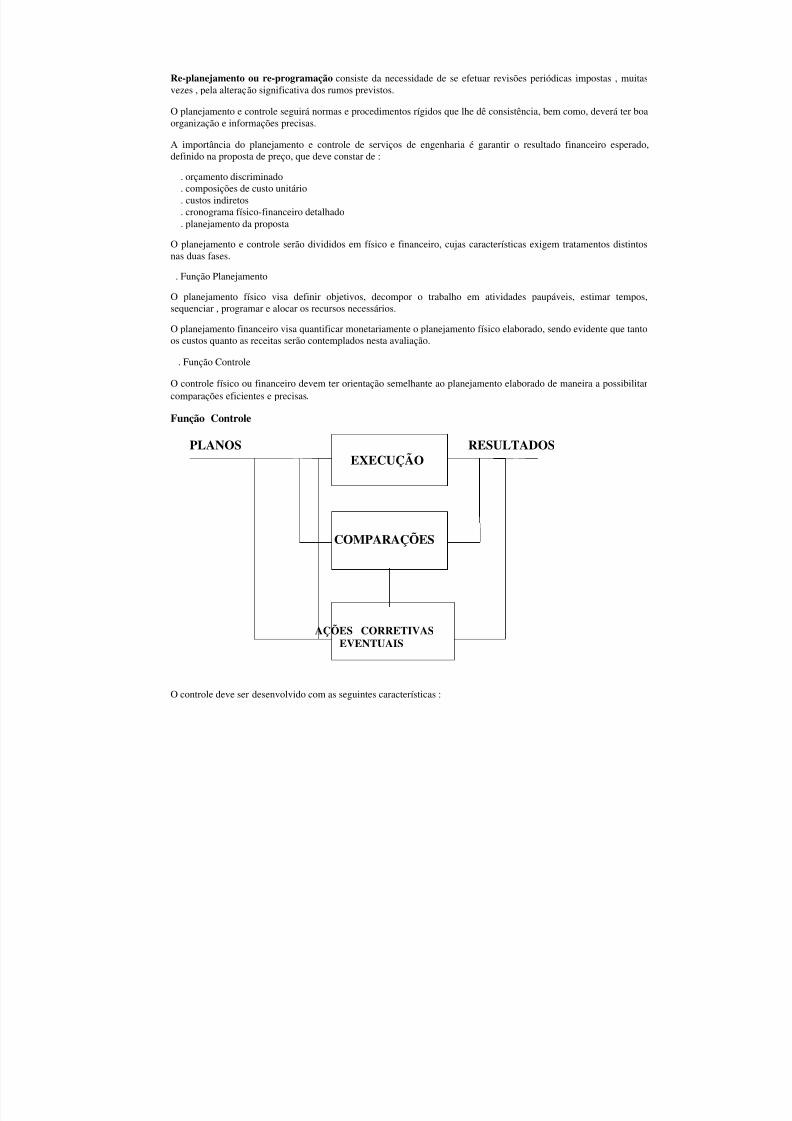

Re-planejamento ou re-programação consiste da necessidade de se efetuar revisões periódicas impostas , muitasvezes , pela alteração significativa dos rumos previstos.

O planejamento e controle seguirá normas e procedimentos rígidos que lhe dê consistência, bem como, deverá ter boaorganização e informações precisas.

A importância do planejamento e controle de serviços de engenharia é garantir o resultado financeiro esperado,definido na proposta de preço, que deve constar de :

. orçamento discriminado

. composições de custo unitário

. custos indiretos

. cronograma físico-financeiro detalhado

. planejamento da proposta

O planejamento e controle serão divididos em físico e financeiro, cujas características exigem tratamentos distintosnas duas fases.

. Função Planejamento

O planejamento físico visa definir objetivos, decompor o trabalho em atividades paupáveis, estimar tempos,sequenciar , programar e alocar os recursos necessários.

O planejamento financeiro visa quantificar monetariamente o planejamento físico elaborado, sendo evidente que tantoos custos quanto as receitas serão contemplados nesta avaliação.

. Função Controle

O controle físico ou financeiro devem ter orientação semelhante ao planejamento elaborado de maneira a possibilitarcomparações eficientes e precisas.

Função Controle

PLANOS RESULTADOSEXECUÇÃO

COMPARAÇÕES

AÇÕES CORRETIVASEVENTUAIS

O controle deve ser desenvolvido com as seguintes características :

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 5/64

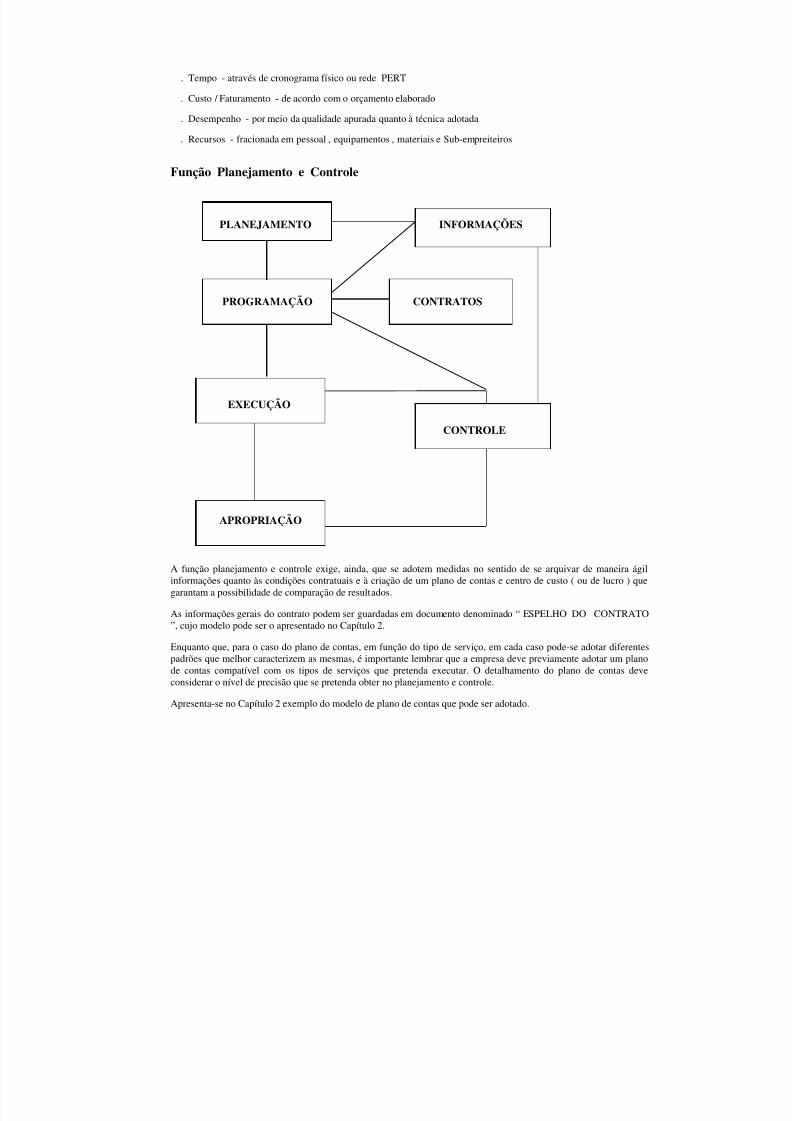

. Tempo - através de cronograma físico ou rede PERT

. Custo / Faturamento - de acordo com o orçamento elaborado

. Desempenho - por meio da qualidade apurada quanto à técnica adotada

. Recursos - fracionada em pessoal , equipamentos , materiais e Sub-empreiteiros

Função Planejamento e Controle

PLANEJAMENTO INFORMAÇÕES

PROGRAMAÇÃO CONTRATOS

EXECUÇÃO

CONTROLE

APROPRIAÇÃO

A função planejamento e controle exige, ainda, que se adotem medidas no sentido de se arquivar de maneira ágilinformações quanto às condições contratuais e à criação de um plano de contas e centro de custo ( ou de lucro ) quegarantam a possibilidade de comparação de resultados.

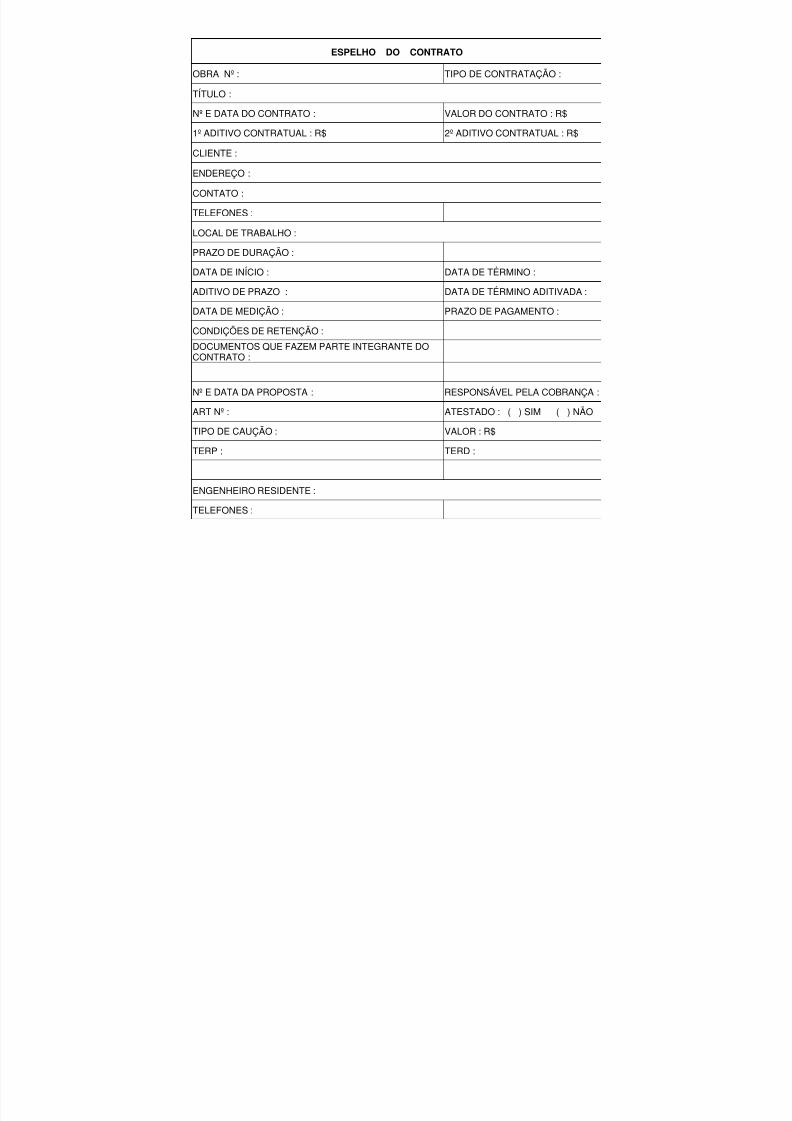

As informações gerais do contrato podem ser guardadas em documento denominado “ ESPELHO DO CONTRATO”, cujo modelo pode ser o apresentado no Capítulo 2.

Enquanto que, para o caso do plano de contas, em função do tipo de serviço, em cada caso pode-se adotar diferentespadrões que melhor caracterizem as mesmas, é importante lembrar que a empresa deve previamente adotar um planode contas compatível com os tipos de serviços que pretenda executar. O detalhamento do plano de contas deveconsiderar o nível de precisão que se pretenda obter no planejamento e controle.

Apresenta-se no Capítulo 2 exemplo do modelo de plano de contas que pode ser adotado.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 6/64

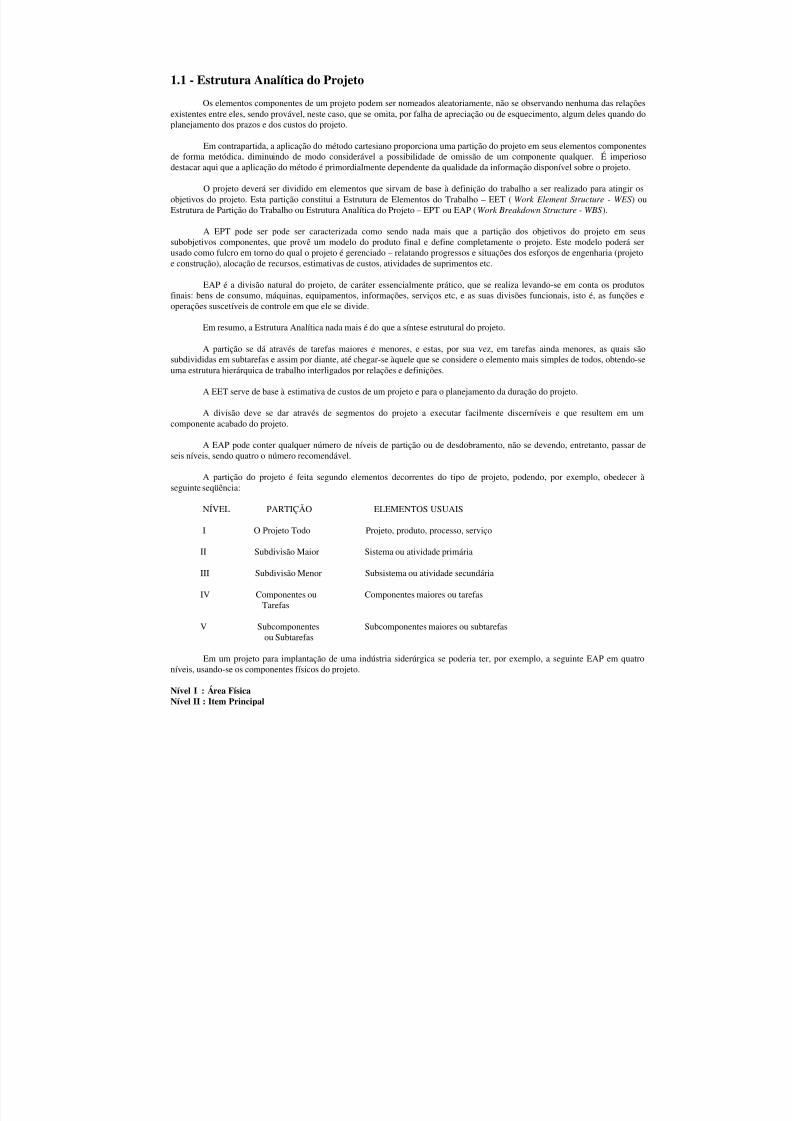

1.1 - Estrutura Analítica do Projeto

Os elementos componentes de um projeto podem ser nomeados aleatoriamente, não se observando nenhuma das relaçõesexistentes entre eles, sendo provável, neste caso, que se omita, por falha de apreciação ou de esquecimento, algum deles quando doplanejamento dos prazos e dos custos do projeto.

Em contrapartida, a aplicação do método cartesiano proporciona uma partição do projeto em seus elementos componentesde forma metódica, diminuindo de modo considerável a possibilidade de omissão de um componente qualquer. É imperiosodestacar aqui que a aplicação do método é primordialmente dependente da qualidade da informação disponível sobre o projeto.

O projeto deverá ser dividido em elementos que sirvam de base à definição do trabalho a ser realizado para atingir osobjetivos do projeto. Esta partição constitui a Estrutura de Elementos do Trabalho – EET ( Work Element Structure - WES) ouEstrutura de Partição do Trabalho ou Estrutura Analítica do Projeto – EPT ou EAP (Work Breakdown Structure - WBS).

A EPT pode ser pode ser caracterizada como sendo nada mais que a partição dos objetivos do projeto em seussubobjetivos componentes, que provê um modelo do produto final e define completamente o projeto. Este modelo poderá serusado como fulcro em torno do qual o projeto é gerenciado – relatando progressos e situações dos esforços de engenharia (projetoe construção), alocação de recursos, estimativas de custos, atividades de suprimentos etc.

EAP é a divisão natural do projeto, de caráter essencialmente prático, que se realiza levando-se em conta os produtosfinais: bens de consumo, máquinas, equipamentos, informações, serviços etc, e as suas divisões funcionais, isto é, as funções eoperações suscetíveis de controle em que ele se divide.

Em resumo, a Estrutura Analítica nada mais é do que a síntese estrutural do projeto.

A partição se dá através de tarefas maiores e menores, e estas, por sua vez, em tarefas ainda menores, as quais sãosubdivididas em subtarefas e assim por diante, até chegar-se àquele que se considere o elemento mais simples de todos, obtendo-seuma estrutura hierárquica de trabalho interligados por relações e definições.

A EET serve de base à estimativa de custos de um projeto e para o planejamento da duração do projeto.

A divisão deve se dar através de segmentos do projeto a executar facilmente discerníveis e que resultem em umcomponente acabado do projeto.

A EAP pode conter qualquer número de níveis de partição ou de desdobramento, não se devendo, entretanto, passar deseis níveis, sendo quatro o número recomendável.

A partição do projeto é feita segundo elementos decorrentes do tipo de projeto, podendo, por exemplo, obedecer àseguinte seqüência:

NÍVEL PARTIÇÃO ELEMENTOS USUAIS

I O Projeto Todo Projeto, produto, processo, serviço

II Subdivisão Maior Sistema ou atividade primária

III Subdivisão Menor Subsistema ou atividade secundária

IV Componentes ou Componentes maiores ou tarefasTarefas

V Subcomponentes Subcomponentes maiores ou subtarefasou Subtarefas

Em um projeto para implantação de uma indústria siderúrgica se poderia ter, por exemplo, a seguinte EAP em quatroníveis, usando-se os componentes físicos do projeto.

Nível I : Área FísicaNível II : Item Principal

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 7/64

Nível III: SistemaNível IV: Pacote de Trabalho

Área Física: representam os grandes componentes do projeto, caracterizado pelas suas áreas ocupadas fisicamente. Emum projeto industrial, as áreas físicas são normalmente estabelecidas de acordo com o segmento do processo de produção quenelas será edificado, como, por exemplo, a Área de Utilidades (energia elétrica, vapor, ar comprimido etc) ou a Área deCraqueamento de uma refinaria.

Item Principal: é o segundo nível da partição e caracteriza os elementos principais de cada área. Assim, no exemplo, aárea de Utilidades poderá ser decomposta dos itens principais, como Energia Elétrica, Central Geradora de Vapor e ArComprimido.

Sistema: permite a subdivisão de um item principal, no caso de ser muito grande. Por exemplo, a Unidade EnergiaElétrica pode ser subdivida nos Sistemas de Geração (motor e gerador), de Transformação (subestação principal) e de Distribuição(linha de transmissão).

Pacote de Trabalho: caracteriza os tipos e as quantidades de serviços gerenciáveis para fins de planejamento (nelecompreendida a orçamentação), de programação e de controle, com horizonte de duração facilmente discernível e que,preferencialmente, represente uma parte ou componente acabado do projeto ou da obra após sua execução. O sistema detransformação, mencionado anteriormente, pode ser decomposto nos pacotes: Casa de Controle, Pátio de Transformadores eTroncos Distribuidores.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 8/64

2- INFORMAÇÕES GERAIS CONTRATUAIS E CENTROS DE CUSTO

2.1 - INFORMAÇÕES BÁSICAS SOBRE O CONTRATO

O responsável pela obra deverá , a luz do contrato e demais informações existentes, preencher o documento aqui

denominado “ Espelho do Contrato ”, a seguir apresentado.O preenchimento do formulário destinado a condensar os dados básicos do contrato, é o seguinte :

Número da Operação ou Centro de Custo - deverá ser preenchido com o código da obra que neste instante passa a serconsiderado um centro de custo ou centro de lucro.

Número e Data do Contrato -Objeto do Serviço -Cliente -Fiscalização -Endereço e Telefone -Pessoa de Contato -Endereço e Telefone da Obra -Dados do Cliente para FaturamentoCNPJ / M.F. -Inscrição Estadual e/ou Municipal -

EndereçoForma de PagamentoData mais provável de faturamentoExigências do Cliente para Faturamento -

. Quantidades de Vias da Fatura / Nota Fiscal

. Duplicata

. Cópia do INSS ou FGTS. Organização da FaturaPrazo de Execução ContratualContagem : Em Dias Úteis ou Em Dias CorridosData de InícioData de TérminoParalisaçõesInício : Término :Documentos que fazem parte integrante do contrato :

. Edital de Licitações ____

. Ordem de Serviço ____

. ________________________ ____

Número e Data da Proposta : _______________ _______ / _______ / _________Mês de Referência da Proposta :Observações :

2.2 - CENTRO DE CUSTOS

É a conta do plano de contas da contabilidade de custos referente à uma determinada obra ou serviço, onde serãolançadas todas as despesas e receitas geradas por esta.

Ao final do contrato conheceremos o resultado do mesmo.

Para apropriação das despesas e receitas dos serviços deverá ser criado um plano de contas, que poderá ter ,inicialmente, as seguintes características :

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 9/64

PLANO DE CONTAS

CONTAS DEFINIÇÃO

DESPESAS DIRETAS ( de 100 a 599 )

de 100 a 199 Mão de Obra Direta ( Encargos Sociais , Benefícios e etc )de 200 a 299 Equipamentos ( próprios , alugados , manutenção , combustível e etc )de 300 a 399 Sub-empreiteirosde 400 a 499 Materiais de Consumo ( cimento , brita , madeira , tinta e etc )

DESPESAS INDIRETAS ( de 600 a 799 )

de 600 a 699 Mão de Obra Indireta ( Encargos Sociais , Benefícios e etc )de 700 a 799 Despesas Gerais Indiretas ( Aluguel de escritório , correio ,

telefone , móveis , energia elétrica e etc )

FIXAS ( de 800 999 )

de 800 a 899 Despesas da administração Central ( pessoal , materiais de consumo,utilidades, seguros, ART e etc

de 900 a 999 Despesas com Impostos ( FINSOCIAL , ISS , PIS , IR e etc )

RECEITAS Produção do contrato

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 10/64

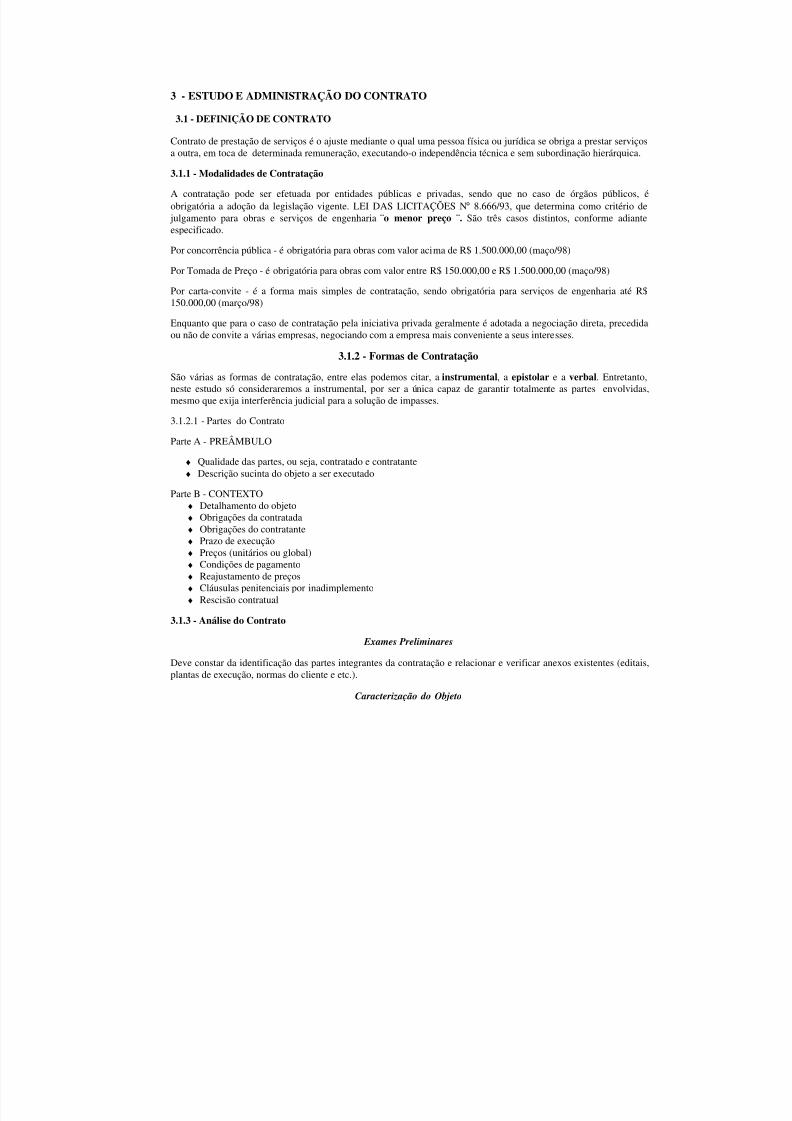

3 - ESTUDO E ADMINISTRAÇÃO DO CONTRATO

3.1 - DEFINIÇÃO DE CONTRATO

Contrato de prestação de serviços é o ajuste mediante o qual uma pessoa física ou jurídica se obriga a prestar serviçosa outra, em toca de determinada remuneração, executando-o independência técnica e sem subordinação hierárquica.

3.1.1 - Modalidades de Contratação

A contratação pode ser efetuada por entidades públicas e privadas, sendo que no caso de órgãos públicos, éobrigatória a adoção da legislação vigente. LEI DAS LICITAÇÕES N° 8.666/93, que determina como critério de julgamento para obras e serviços de engenharia ¨o menor preço ¨. São três casos distintos, conforme adianteespecificado.

Por concorrência pública - é obrigatória para obras com valor acima de R$ 1.500.000,00 (maço/98)

Por Tomada de Preço - é obrigatória para obras com valor entre R$ 150.000,00 e R$ 1.500.000,00 (maço/98)

Por carta-convite - é a forma mais simples de contratação, sendo obrigatória para serviços de engenharia até R$150.000,00 (março/98)

Enquanto que para o caso de contratação pela iniciativa privada geralmente é adotada a negociação direta, precedidaou não de convite a várias empresas, negociando com a empresa mais conveniente a seus interesses.

3.1.2 - Formas de Contratação

São várias as formas de contratação, entre elas podemos citar, a instrumental, a epistolar e a verbal. Entretanto,neste estudo só consideraremos a instrumental, por ser a única capaz de garantir totalmente as partes envolvidas,mesmo que exija interferência judicial para a solução de impasses.

3.1.2.1 - Partes do Contrato

Parte A - PREÂMBULO

♦ Qualidade das partes, ou seja, contratado e contratante♦ Descrição sucinta do objeto a ser executado

Parte B - CONTEXTO♦ Detalhamento do objeto♦ Obrigações da contratada♦ Obrigações do contratante♦ Prazo de execução

♦ Preços (unitários ou global)♦ Condições de pagamento♦ Reajustamento de preços♦ Cláusulas penitenciais por inadimplemento♦ Rescisão contratual

3.1.3 - Análise do Contrato

Exames Preliminares

Deve constar da identificação das partes integrantes da contratação e relacionar e verificar anexos existentes (editais,plantas de execução, normas do cliente e etc.).

Caracterização do Objeto

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 11/64

Verificar se o objeto corresponde a natureza do serviço a ser realizado, bem como, examinar o projeto e verificar suaadequabilidade e compatibilidade com o contrato e a proposta apresentada.

Sendo que deverão ser observados os seguintes tópicos

♦ Memorial descritivo ou Especificações♦ Memória de cálculo, quando existir♦ Plantas de execução♦ Quantidades de serviços♦ Cronogramas♦ Orçamentos♦ Composições de custo♦ Identificar os principais problemas da obra♦ Avaliar a capacitação da equipe e dos equipamentos disponíveis para as tarefas previstas

Obrigações Mútuas

Identificar e relacionar as obrigações da contratante e da contratada e avaliar a extensão e implicações destasobrigações com os custos e prazos dos serviços.

Esta análise poderá detectar conflitos com o objeto, com o quadro de quantidades, com as especificações, com aproposta ou outras.

É interessante verificar se a fiscalização é direta (ou seja, o próprio cliente executa esta atividade) ou contrataempresa especializada para tal tarefa.

Prazo de Duração

É oportuna a identificação da forma de contagem, dias úteis ou corridos, e da data inicial da contagem. Registrar asdatas limites, inicial e final, e a quantidade de dias úteis existentes, excluindo-se sábados, domingos e feriados.

Verificar, mesmo sendo inadequado adotar, em que casos podem ocorrer prorrogações e como solicitá-las.

Preços

É necessário verificar a natureza da forma de contratação, ou seja, preço global, por preço unitário, por administração,por aluguel de equipamentos ou por reembolso de despesas.Deve-se ainda identificar os itens mais significativos ou aqueles que representam 80% do valor total do contrato, poisestes sofrerão as principais análises, bem como, avaliar a influência dos quantitativos que possam alterar bruscamenteno decorrer do contrato. Além destes, avaliar os conflitos com os preços de proposta e os itens necessários que nãotenham preço contratado, a fim de alinhavar proposição de aditivo contratual favorável à empresa.

Condições de Pagamento

Além da situação anteriormente definida quanto à forma contratual, verificar a periodicidade de medição epagamento, podendo ser admitida uma das condições abaixo descritas:

♦ medição com período definido e prazo justo de pagamento:♦ pagamento em parcelas pré-fixadas desde que atinja o cronograma físico ajustado:♦ verificar a existência de parcelas de antecipação ou retenção:♦ relacionar e estudar adequadamente os eventos correspondentes às parcelas de pagamento:♦ Verificar a consistência do cronograma da obra:♦ quanto as medições verificar as condições em que serão efetuadas as medições (quem e como), a forma de

processamento adotado pelo cliente, quem as autoriza, prazos para submetê-las e que cada unidade dispõe paraanálise, existência de impressos próprios para tal finalidade, caso afirmativo obtê-los.

Reajustamento

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 12/64

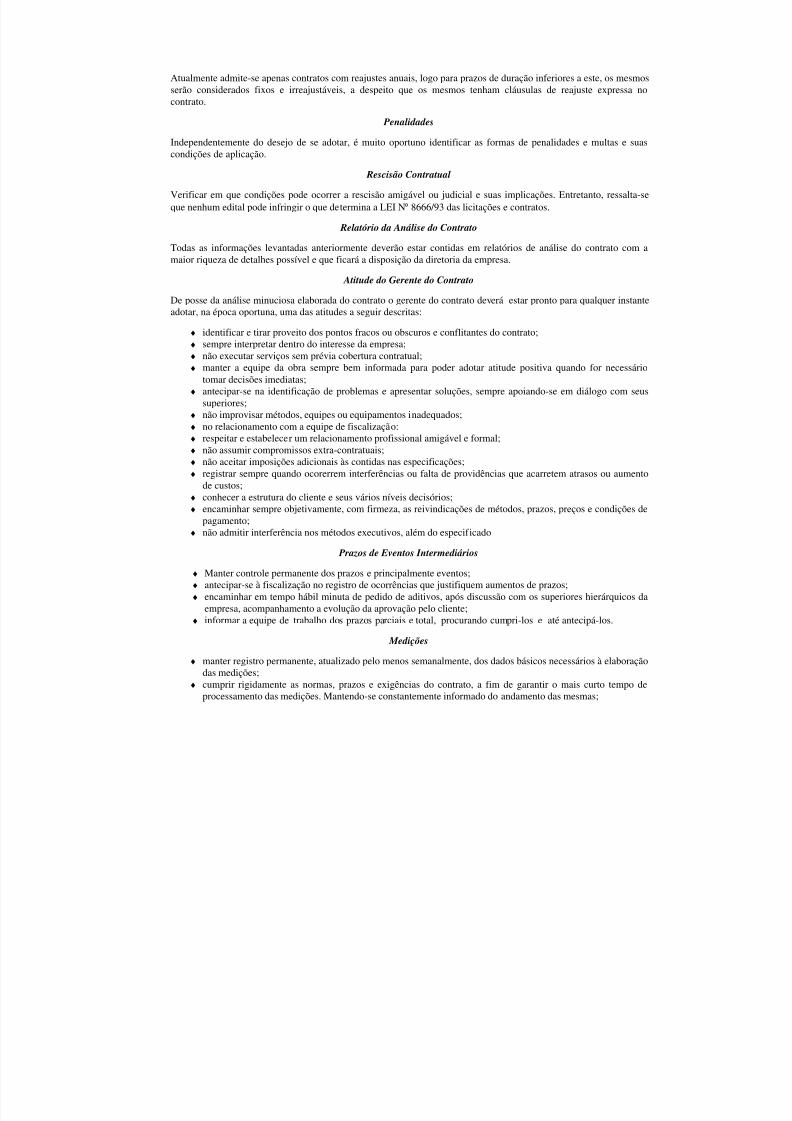

Atualmente admite-se apenas contratos com reajustes anuais, logo para prazos de duração inferiores a este, os mesmosserão considerados fixos e irreajustáveis, a despeito que os mesmos tenham cláusulas de reajuste expressa nocontrato.

Penalidades

Independentemente do desejo de se adotar, é muito oportuno identificar as formas de penalidades e multas e suascondições de aplicação.

Rescisão Contratual

Verificar em que condições pode ocorrer a rescisão amigável ou judicial e suas implicações. Entretanto, ressalta-seque nenhum edital pode infringir o que determina a LEI N° 8666/93 das licitações e contratos.

Relatório da Análise do Contrato

Todas as informações levantadas anteriormente deverão estar contidas em relatórios de análise do contrato com amaior riqueza de detalhes possível e que ficará a disposição da diretoria da empresa.

Atitude do Gerente do Contrato

De posse da análise minuciosa elaborada do contrato o gerente do contrato deverá estar pronto para qualquer instanteadotar, na época oportuna, uma das atitudes a seguir descritas:

♦ identificar e tirar proveito dos pontos fracos ou obscuros e conflitantes do contrato;♦ sempre interpretar dentro do interesse da empresa;♦ não executar serviços sem prévia cobertura contratual;♦ manter a equipe da obra sempre bem informada para poder adotar atitude positiva quando for necessário

tomar decisões imediatas;♦ antecipar-se na identificação de problemas e apresentar soluções, sempre apoiando-se em diálogo com seus

superiores;

♦ não improvisar métodos, equipes ou equipamentos inadequados;♦ no relacionamento com a equipe de fiscalização:♦ respeitar e estabelecer um relacionamento profissional amigável e formal;♦ não assumir compromissos extra-contratuais;♦ não aceitar imposições adicionais às contidas nas especificações;♦ registrar sempre quando ocorerrem interferências ou falta de providências que acarretem atrasos ou aumento

de custos;♦ conhecer a estrutura do cliente e seus vários níveis decisórios;♦ encaminhar sempre objetivamente, com firmeza, as reivindicações de métodos, prazos, preços e condições de

pagamento;♦ não admitir interferência nos métodos executivos, além do especificado

Prazos de Eventos Intermediários

♦ Manter controle permanente dos prazos e principalmente eventos;♦ antecipar-se à fiscalização no registro de ocorrências que justifiquem aumentos de prazos;♦ encaminhar em tempo hábil minuta de pedido de aditivos, após discussão com os superiores hierárquicos da

empresa, acompanhamento a evolução da aprovação pelo cliente;♦ informar a equipe de trabalho dos prazos parciais e total, procurando cumpri-los e até antecipá-los.

Medições

♦ manter registro permanente, atualizado pelo menos semanalmente, dos dados básicos necessários à elaboraçãodas medições;

♦ cumprir rigidamente as normas, prazos e exigências do contrato, a fim de garantir o mais curto tempo deprocessamento das medições. Mantendo-se constantemente informado do andamento das mesmas;

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 13/64

♦ elaborar as medições previamente ao prazo final previsto em contrato, efetuar verificação cuidadosa de seuacerto, e submetê-lo à fiscalização formal ou informalmente;

♦ não admitir postergações na medição de serviços executados;♦ elaborar controle adequado das quantidades e valores medidos, efetuando comparações sistemáticas com os

dados contratuais.

Negociação de Aditivos

Antecipar-se aos problemas de aditivos contratuais, elaborando permanentemente estudos capazes de identificar suanecessidade e a melhor forma de solicitá-lo, não iniciando a execução de serviços que dependam de aditivo semconsulta prévia aos superiores hierárquicos.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 14/64

4 - ORGANIZAÇÃO DA OBRA

4.1 - OBJETIVOInclui-se no presente item, o relacionamento da obra com a empresa e com fornecedores e sub-empreiteiros e ainda com o pessoal próprio.

4.2 - ORGANIZAÇÃO DA OBRA

A organização da obra consiste na criação de uma estrutura organizacional voltada a execução dos trabalhoscontratados nas melhores condições quanto ao cumprimento de prazos, minimização de custos, qualidade adequada esegurança.

O primeiro passo é o estabelecimento de um organograma da obra, onde deverão estar enumerados em ordemhierárquica os cargos de maior significação exigidos pelo tipo de vulto da obra, cujo esboço pode ser apresentado em

anexo.

O engenheiro responsável quando se ausentar da obra deverá manter preposto delegado para falar em seu nome.

4.3. - ADMINISTRAÇÃO DO PESSOAL

O custo da mão de obra é fator preponderante no custo total das obras, mas o trabalho humano vai muito além destefator. A escolha e, sobretudo, a fixação e a motivação do pessoal na obra são de longe, a primordial tarefa doadministrador do contrato.

Portanto, caberá ao engenheiro residente incentivar a satisfação do pessoal e tirar partido no tocante ao ganho emprodutividade.

4.4 - PLANEJAMENTO DOS RECURSOS HUMANOSO planejamento dos recursos humanos é fundamental pelo cronograma físico e pelas composições de custo das quaisresultam a estrutura organizacional da obra, com a fixação dos funcionários de cada categoria, para as diversasfunções e atividades. O planejamento dos recursos humanos é tarefa do engenheiro da obra e só deste.

O cronograma, o suprimento e a própria concepção executiva devem ser examinados tendo em vista a otimização doemprego da mão de obra.

O planejamento e o controle do pessoal realizados por atividades e estão incluídos na programação da obra.

4.5 - PROVIDÊNCIAS IMEDIATAS E PLANEJAMENTO DO CANTEIRO

4.5.1 -Objetivo da Visita à ObraApós a conclusão da análise do contrato, em visita técnica ao local onde se realizarão as obras, o responsável pelamesma, terá oportunidade de conhecer as dificuldades e iniciar os trabalhos de programação física, além de planejar amobilização e a instalação do canteiro de serviços.

Quanto à implantação do canteiro de obras, é oportuno identificar o seguinte:

♦ áreas disponíveis para a implantação de escritório para o engenheiro, administração, instalações sanitárias,Almoxarifado, copa/cozinha e escritório da fiscalização, quando exigida.

♦ possibilidade do canteiro estar situado junto ao acesso;♦ área para silos de materiais, inclusive depósito adequado de cimento;♦ facilidade de movimentação de equipamentos na área do canteiro e da obra;♦ necessidade da implantação de cantina;♦ necessidade e disponibilidade para alojamento;

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 15/64

♦ tomada de luz, força, água (inclusive local de colocação de caixas de água) e lançamento de esgoto sanitário.

4.6 – DIÁRIO DE OBRAS

É imperiosa a elaboração diária do relatório “ Diário de Obra ”, relatando todos os fatos relevantes ocorridos no

período, entres eles :

- relação numérica ou nominal com categoria profissional ou quantidade por categoria ,- equipamentos disponíveis para a execução dos serviços

Pode ser adotado o modelo apresentado em anexo.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 16/64

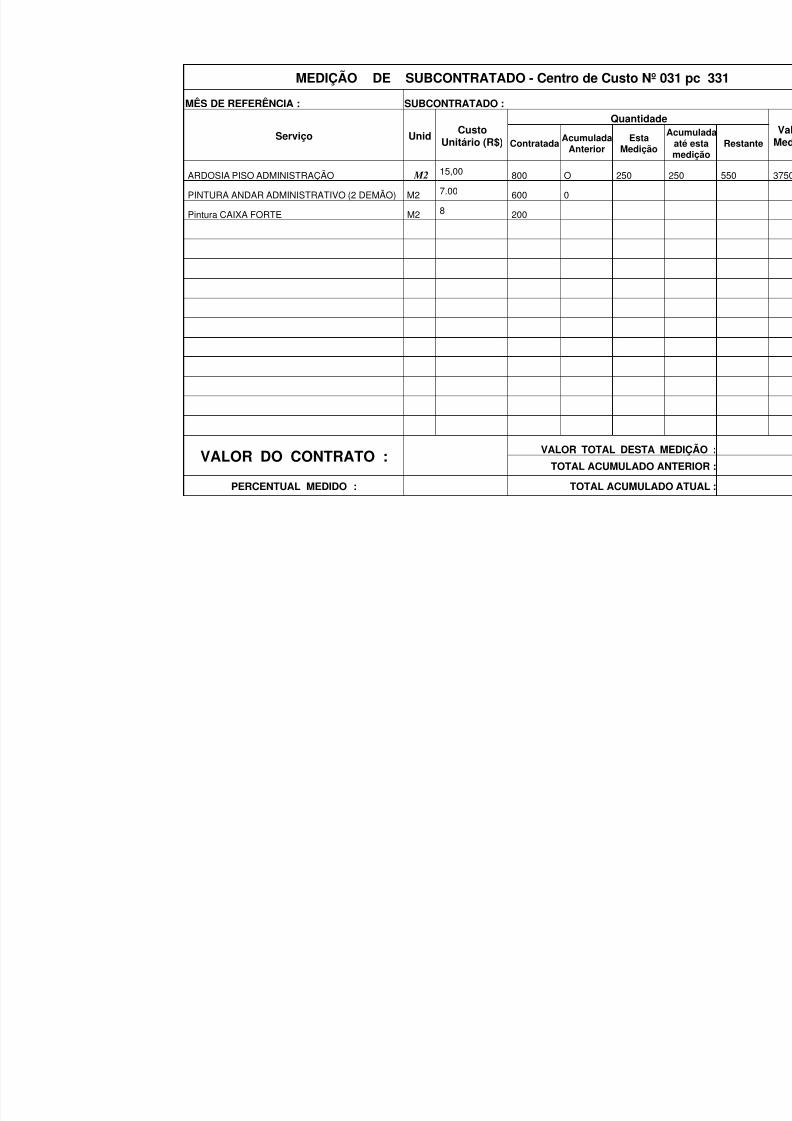

5- MEDIÇÃO

5.1 – Formulário de Medição

Tem por objetivo controlar o desempenho da obra periodicamente, geralmente adota-se o mês como unidade de tempoentre medições.

Caso o cliente não tenha modelo próprio , o que é raro , pode-se adotar o formulário a seguir descrito.

O preenchimento do formulário é descrito a seguir :

( 1 ) - item correspondente à atividade , segundo a planilha de preços( 2 ) – descrição do serviço ou atividade( 3 ) – quantidade executada no período por serviço ou atividade

( 4 ) – unidade correspondente à forma de medição e pagamento da atividade em execução( 5 ) – preço unitário contratual de cada serviço( 6 ) – preço total a faturar por período : ( 6 ) = ( 3 ) * ( 5 )( 7 ) – total a faturar no período : ( 7 ) = soma de ( 6 )

Emissão

Em quantas vias forem definidas pelo cliente mais uma para arquivar na obra.

Arquivamento

Na obra e na departamento de planejamento.5.2- Formulário de Acompanhamento das Medições

Tem por objetivo acompanhar com a mesma periodicidade das medições os saldos remanescentes emcada atividade , de modo a que se cumpra o contrato , isto é , não se exceda as quantidades de planilhacontratadas.

Apresenta-se a seguir o formulário que pode ser adotado para cumprir esta missão.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 17/64

6.0 -- PLANEJAMENTO FÍSICO

6.1 - ObjetivoManter a obra programada fisicamente, através de Programações Semanais de Serviços, que serão elaboradas emreunião internas na obra.

Juntamente com a Programação Semanal será emitido o Relatório da Semana, pela chefia da obra, a onde serãodescritas as principais ocorrências da obra durante a semana.

Responsabilidade

Os relatório de planejamento físico são de responsabilidade da chefia da obra.

6.1.1 – Programação Semanal

Semanalmente, de preferência, as terças-feiras serão realizadas reuniões de programa da obra, que contarão com apresença da Chefia da Obra, dos Mestres e Chefes de Grupos, representantes dos Departamentos envolvidos na obra,e possivelmente do Coordenador.

Nestas reuniões a onde serão debatidas as produções alcançadas na semana anterior pela obra, deverá ser emitida aprogramação dos serviços para semana seguinte.

Desta forma, as programações semanais terão sempre uma semana de desafazem, porque as mesmas serão emitidaspara a semana seguinte à reunião, com base na produção da semana anterior: ou seja: na semana n programa-se asemana n+1, com base na semana n-1.

Na confecção dessas programações também serão consideradas as produções previstas no Cronograma Físico de

Execução emitido na fase de Planejamento da Obra.

Formulário:

• Lista de Atividades e Pendências

Finalidade

• Listar e codificar todas as atividades e estabelecer as suas dependências , a fim de facilitar a definiçãodas pendências da obra

Preenchimento

• 1 -- Código da atividade• 2 -- Descrição de atividades• 3 --• 4 --• 5 --• 6 --• 7 --• 8 --

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 18/64

Formulário:

• Programação Semanal

Finalidade

• Programar semanalmente a obra

Preenchimento

• 1 -- Código da atividade• 2 -- Descrição de atividades• 3 -- Unidade de execução da atividade• 4 -- Programação prevista para a semana• 5 -- Realização na mesma semana pôr atividades• 6 -- Programação prevista acumulada até à semana, pôr atividade• 7 -- Realização acumulada até à semana, pôr atividade• 8 -- Saldo a realizar para concluir a atividade: (8)= Total previsto acumulado no

Cronograma Físico de Execução Realizado acumulado até à semana anterior (n-1)• 9 -- Data prevista para término da atividade, em função do seu andamento.• 10 – Semana a que se refere a programação.

OBS.: Os campos 5 e 7 serão preenchidos no fim da semana, ou seja, quando estiver sendo feita aprogramação da semana seguinte.

Emissão• Pela obra, em 2 vias, para a Coordenação e para a própria obra

Arquivamento• Na obra e na Coordenação.

Funcionamento

A chefia da obra deverá emitir semanalmente, juntamente com a Programação um relatório, a onde serão descritas a situação daobra, o desempenho da obra durante a semana, as providências necessárias a serem tomadas pôr terceiros ou pela própria obra ,para o bom andamento dos serviços, as pendências contratuais que estejam ocorrendo, além de um relato sumário das principaisocorrências da semana. Deverão ser também apresentadas soluções para os problemas que estejam ocorrendo na obra, e deverá serfeito uma pequena programação de suprimentos necessários para a execução dos trabalhos previstos para a semana seguinte. Estaprogramação de suprimentos deverá servir como um alerta a qualquer diferença que esteja ocorrendo em relação ao Plano deSuprimentos emitidos na fase de Planejamento da Obra.

Formulário

Relatório da Semana

Finalidade

Relatar os principais fatos ocorridos na obra na semana anterior à da programação em elaboração.

Preenchimento

• ( 1 ) -- Semana (datas de início e do término ) a que o relatório diz respeito.

• ( 2 ) -- Situação da obra no que diz respeito a prazos.

• ( 3 ) -- Desempenho da semana, quanto às paralisações e ao andamento efetivo da obra.O dia deverá ser dividido no máximo em 2 etapas, e o sumário de todos os casospossíveis no relatório, tem que ser igual a 7, que é o número de dias da semana.

• ( 4 ) -- Descrição de providência pendentes de terceiros, que porventura possam vir a

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 19/64

atrasar ou atrapalhar o andamento da obra.

• ( 5 ) -- Descrição de problemas contratuais que possam vir alterar qualquer cláusulacontratuais.

• ( 6 ) -- Sugestões que deverão ser dadas pela obra, no caso de alguma modificação

contratual, ou quanto às providências a serem tomadas.• ( 7 ) -- Relatório sumário das ocorrências mais significativas da semana.

• ( 8 ) -- Suprimentos necessários à execução das atividades programadas.

• ( 9 ) -- Local e data da emissão deste relatório.

• (10) -- Assinatura do responsável pelo relatório (Chefe de Obra).

Emissão

Pela obra em duas vias, para a Coordenação e para a própria obra.

Arquivamento

Na obra e na Coordenadoria.

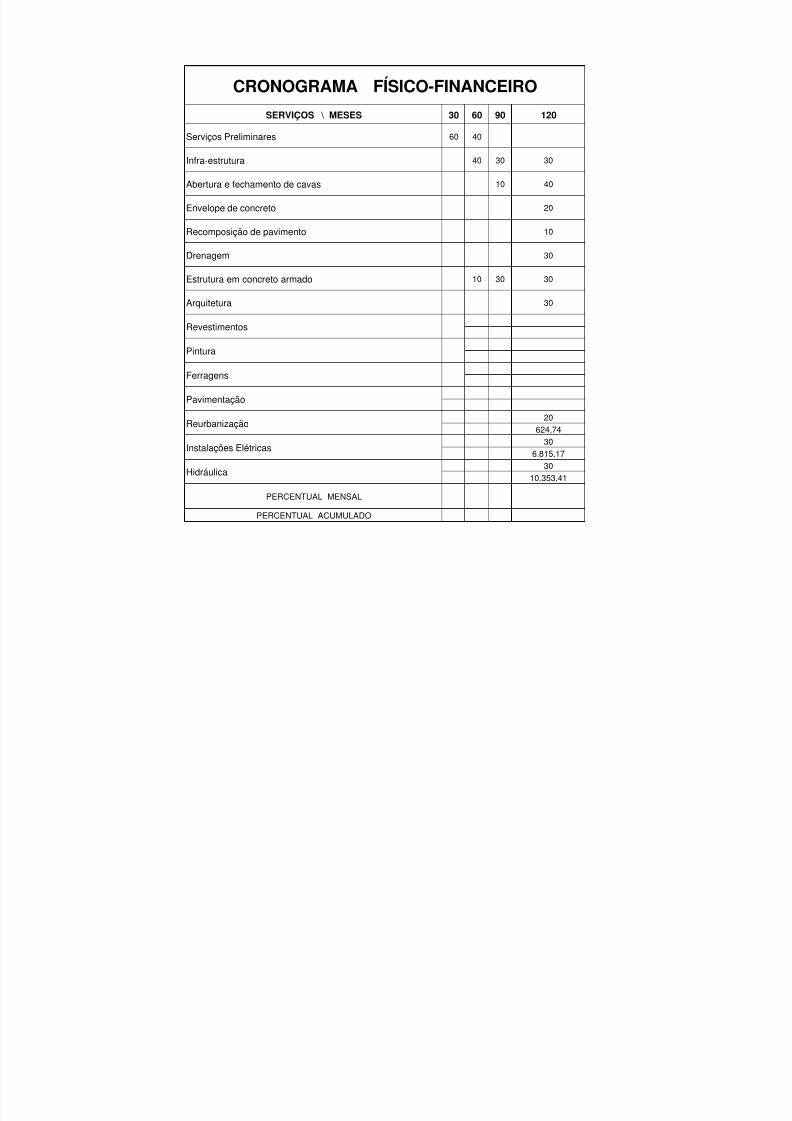

6.4 – CRONOGRAMA FÍSICO DE EXECUÇÃO

Objetivo

Estabelecer quando deverão ser executadas as atividades componentes da obra, bem como as respectivas previsõessemanais de quantidades a executar e de mão de obra a consumir.

Podem fazer parte deste cronograma atividades que não consomem recursos humanos ou materiais.

Dependência

O cronograma físico é elaborado com base ma estimativa de tempos e na fixação de eventos significativos.

Responsabilidade

Da chefia da obra e do departamento de Planejamento.

Formulário

CRONOGRAMA FÍSICO

Finalidade

Estabelecer a programação física de execução da obra através da distribuição semanal ou mensal das quantidadesprevistas a executar e dos homens-hora previstos a serem consumidos por atividade.

Preenchimento

( 1 ) Meses previstos para a execução da obra( 2 ) Semanas previstas para a execução das atividades e da obra( 3 ) Código da atividade adotado pela obra( 4 ) Descrição da atividade

( 5 ) Unidade de execução da atividade( 6 ) Quantidade total prevista a executar por atividade

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 20/64

( 7 ) Mão de obra prevista a ser consumida por atividade( 8 ) Quantidades previstas a executar por atividade, periodicamente : soma ( 8 ) = ( 6 )( 9 ) Quantidades executadas por período( 10 ) Homens-hora previstos a serem consumidos por atividade, periodicamente : soma ( 10 ) = ( 7 )( 11 ) Consumo de mão de obra real por atividade e por período

( 12 ) Previsão total de consumo de mão de obra : ( 12 ) = soma ( 7 )( 13 ) Previsão de consumo de mão de obra total por período : ( 13 ) = soma ( 10 ) e soma ( 13 ) = 12( 14 ) Consumo de mão de obra real total por período : ( 14 ) = soma ( 11 ) e soma ( 14 ) = ( 12 )

OBS : Serão lançados nos campos ( 8 ) , ( 9 ) , ( 10 ) , ( 11 ) , ( 13 ) e ( 14 ) apenas os valores simples periódicos.Caberá a obra informar os valores dos campos ( 9 ) , ( 11 ) e ( 14 ) relativos às realizações.

Emissão

Pela obra em duas vias uma para a obra ou para o Departamento de Planejamento.

Arquivamento

Na obra e no Departamento de Planejamento.

Funcionamento

Poderão ser acrescidos homens-hora extras por conta de atividades que não são programadas ou por paralizações porchuvas ou outro motivo qualquer. Estes valores devem estar na faixa de 15 % a 25 % do total encontrado noplanejamento e sua apropriação pode ser em “ Diversos ”.

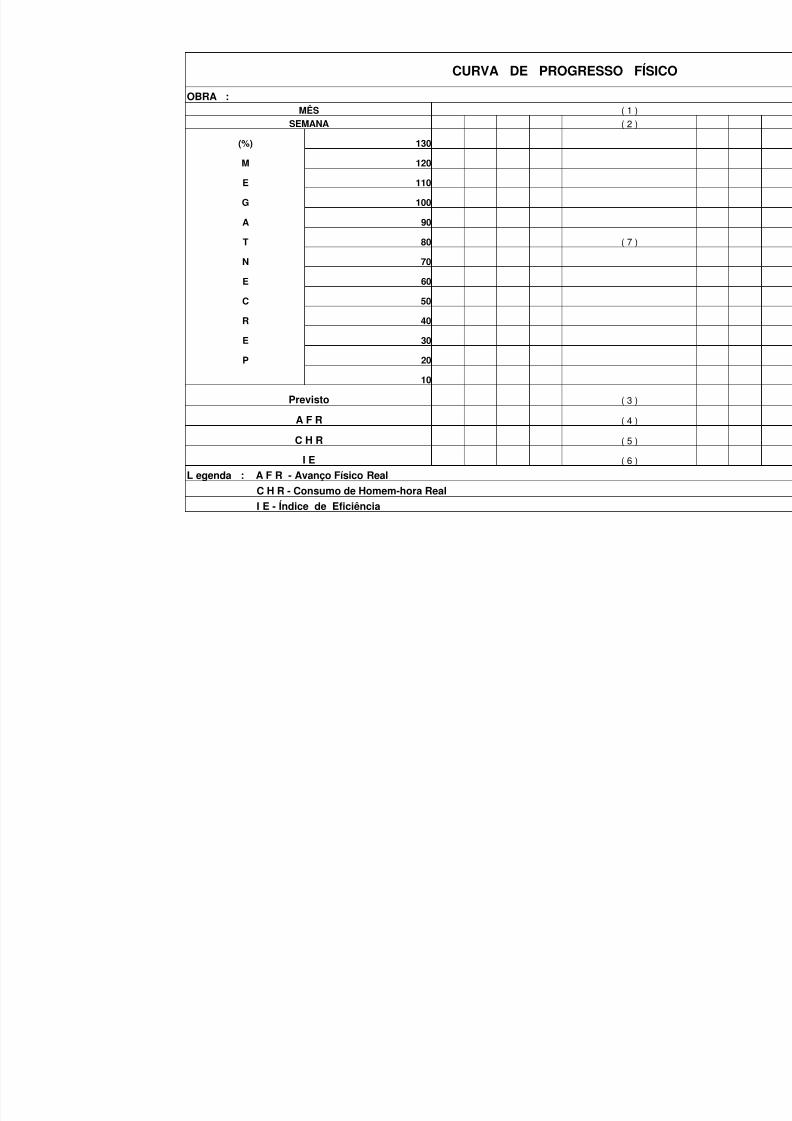

6.5 - CURVA DE PROGRESSO FÍSICO

Finalidade

Controlar periodicamente o progresso físico da obra, de uma forma global , em função da utilizaçãoda mão de obra e dos volumes produzidos.

Funcionamento

Com a emissão do Relatório Semanal , a obra ou o Departamento de Planejamento , deverá elaborar a Curva dePrevisão para toda a obra e / ou para as atividades mais significativas.

Semanalmente, tanto a obra quanto o Departamento de Planejamento , atualizarão as Curvas de Avanço Físico daObra , de consumo de homens x hora e de eficiência da obra.

Preenchimento

1- Meses previstos para a execução da obra2- Semanas previstas para a execução da obra3- Previsões periódicas ( semanais, quinzenais ou mensais ) que são atribuídas com base nas previsões do Relatório

Semanal e previsão acumulada. Consumo de homens-hora acumulado total previsto até o período dividido peloconsumo de homens-hora total previsto para a execução da obra multiplicado por 100.( 3 ) = ( 16 ) do relatório Semanal multiplicado por 100 dividido por ( 15 ) do mesmo relatório.

4- Avanço físico real da obra, acumulado periodicamente : é o somatório da relação existente entre as quantidadesexecutadas por atividade e as respectivas quantidades totais previstas e pesos percentuais.( 4 ) = ( 11 ) do Relatório semanal dividido ( 6 ) do Relatório Semanal multiplicado por ( 9 ) do Relatório

Semanal.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 21/64

5- Consumo de homens-hora real na obra, acumulados periodicamente , que é a relação entre a mão de obra totalconsumida até o período e a previsão de consumo de mão de obra total para a execução da obra.

( 5 ) = ( 17 ) do Relatório Semanal multiplicado por 100 dividido por ( 15 ) do mesmo relatório.6- Índice de eficiência da obra , tem por finalidade representar a eficiência total da obra através do relacionamento

entre o Avanço Físico da obra e o consumo de mão de obra. O índice ideal é 100%, sendo que qualquer variação

até 20% tanto para cima quanto para baixo dos 100% pode ser considerado bom ou aceitável. ( 6 ) = ( 4 ) dividido( 5 ).7- Área destinada ao desenho das curvas de previsão , avanço físico real e consumo de homens-hora real.8- Área destinada ao desenho da curva do índice de eficiência.

Emissão

As previsões e atualizações podem ser emitidas tanto pela obra quanto pelo Departamento de Planejamento. Em duasvias.

Arquivamento

Na obra e no departamento de Planejamento

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 22/64

7 – PLANEJAMENTO FINANCEIRO

No Planejamento Financeiro, que deve ser feito logo após o Planejamento Físico da Obra, e com base neste, sódeverão ser levadas em consideração as atividades que tenham valor de venda igual ou superior a 5% do valor totalda proposta, e cujo somatório seja 80% deste valor.

Podemos dividir o Planejamento Financeiro em 3 fases: Previsão de Receita, Orçamento por Atividade e Orçamentodo Trabalho.

7.1– Previsão de Receita

Objetivo

Fazer uma previsão mensal de faturamento da obra que está sendo planejada.

Dependências

A previsão de Receitas de uma obra é feita com base na Planilha de Preços do contrato e no Planejamento Físico jáexecutado, uma vez que faremos as distribuições mensais do faturamento pôr atividade com base nas previsõesmensais de execução dessas atividades, que constam no Cronograma Físico de Execução.

Responsabilidade

Da cheia da Obra e da Coordenação, que poderão ser assessorados pelo DEPAC.

Formulários

Previsão de Receitas

Finalidade

Prever mensalmente o faturamento da obra.

Preenchimento

• ( 1 ) -- Anos e meses previstos para a execução da obra.• ( 2 ) -- Código das atividades planejadas, segundo o item de preços da Planilha do

contrato.

• ( 3 ) -- Código das atividades adotado pela obra.• ( 4 ) -- Descrição das Atividades.• ( 5 ) -- Unidade de execução das atividades.• ( 6 ) -- Quantidade de execução das atividades.• ( 7 ) -- Preço Unitário de Venda de cada atividade, segundo a Planilha de preços do

contrato.• ( 8 ) -- Valor de venda de cada atividade (expresso em R$):

( 8 ) = ( 6 ) x ( 7 ).• ( 9 ) -- Valor de venda total, que é valor do contrato:

( 9 ) = ∑ ( 8 ).• (10) -- Peso percentual de cada atividades de acordo com seu preço de venda:

( 10 ) = ( 8 ) x 100.( 9 )

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 23/64

• (11) -- Quantidades previstas a executar mensalmente, pôr atividade, segundoCronograma Físico de Execução.

• (12) -- Valor a ser faturado mensalmente pôr atividade:( 12 ) = ( 7 ) x ( 11 ).

• (13) -- Valor total a ser faturado mensalmente pela obra:

( 13 ) = ∑ ( 12 ).

Obs.: As atividades que constam na Planilha de Preços e não foram planejadas fisicamenteserão chamadas aqui de “outros” ou “diversos”, e a distribuição mensal da previsãode faturamento será feita proporcionalmente ao total achado para as atividades queforam planejadas fisicamente.

Os Valores expressos na Previsão de Receitas serão em moeda constante.

Emissão

Pela obra em duas vias : uma para obra e uma para o Departamento de Planejamento.

Arquivamento

Na obra e no Departamento de Planejamento.

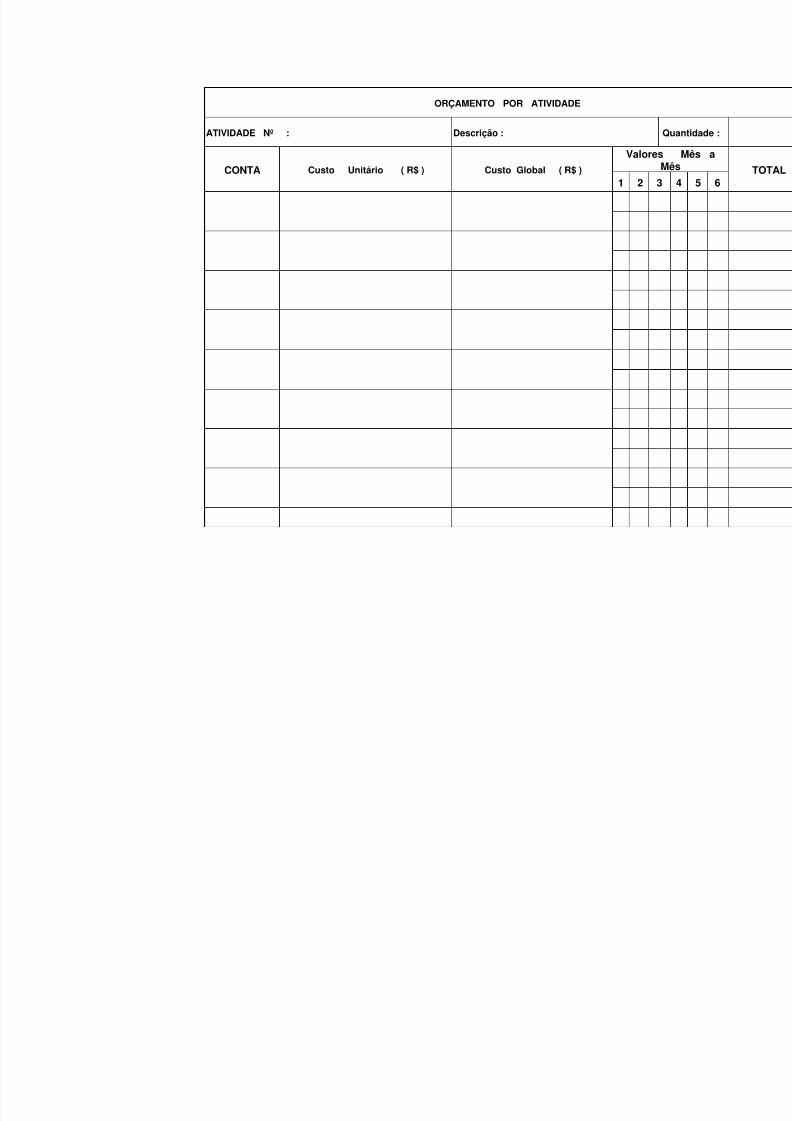

7.2 – Orçamento por Atividade

Objetivo

Planejar financeiramente as despesas pôr atividades, pôr conta contábil (100 a 500). Nesta fase doplanejamento financeiro só deverão ser consideradas as atividades cujo valor de venda seja igual ou

superior a 5% do total, e que o somatório dos valores de venda dessa atividade dê 80% do valor total docontrato.

Dependências

Da Previsão de Receitas, uma vez que os valores percentuais das atividades já foram calculados nesteimpresso, do Cronograma Físico de Execução, através das quantidades previstas a executar mensalmentepôr atividades e da Composição Unitária de Custos, afim de atribuir os valores unitários de custos pôrconta contábil (100 a 500).

Responsabilidade

Da obra e da Coordenação, que poderão se assessorados pelo Departamento de Planejamento,principalmente no que tange à atribuição dos custos unitários, que serão retirados da Composição Unitáriade Custos.

Finalidade

Fazer o orçamento, por conta contábil das atividades mais significativas da obra.

Preenchimento

• ( 1 ) -- Código da atividade, adotada pela obra.• ( 2 ) -- Descrição da atividade.• ( 3 ) -- Quantidade de serviços prevista a executar na atividade.• ( 4 ) -- Contas Contábeis (01 a 05) que compõem o custo da atividade.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 24/64

• ( 5 ) -- Custo unitário de cada conta.• ( 6 ) -- Custo Global de cada conta (expresso em R$):

( 6 ) = ( 3 ) x ( 5 ).• ( 7 ) -- Valores mensais de despesa previstos pôr conta:

∑ ( 7 ) = ( 6 ).

OBS.: Os valores mensais previstos na execução pôr atividade poderão ser colocados acimaDos campos relativos à colocação dos meses,

Funcionamento

Após o cálculo do orçamento das atividades significativas, devemos fazer o mesmo para aquelas de menorvalor de venda, que deverá ser feito através da distribuição mensal desses valores proporcionalmente aototal achado para as atividades significativas.

Para os valores globais das contas contábeis deverão ser atribuídos pesos percentuais para cada uma dessascontas, em função da aplicação das mesmas nas atividades que faltam ser orçadas.

Os valores expressos neste impresso são em moeda constante.

Emissão

Em duas vias : uma para obra e uma para o Departamento de Planejamento.

Arquivamento

Na obra, na Coordenação e no Departamento de Planejamento.

7.3 – Orçamento Global do Trabalho

Objetivo

Apesar de ser elaborado na fase de comercialização da obra, o “Orçamento da Proposta”, deve ser revistono Planejamento Financeiro da Obra, devido a 2 fatores: ao aumento dos preços unitários dos itenscomponentes da “composição Unitária de Custos’’ e à mudança da filosofia de elaboração dos“Orçamentos pôr Atividade’’, que foi feita na fase de comercialização sob o enfoque da proposta, enquantoque nesta fase de “Planejamento Financeiro” foi feito sob o ponto de vista de planejamento e execução daobra, com base nas atividades estabelecidas no “Planejamento Físico da Obra.

Este “Orçamento Global do Trabalho” dará meios para, posteriormente, ser feito o “Controle Financeiro daObra”.

Dependências

Da coordenação e da Chefia da Obra, com apoio do Departamento de Planejamento.

Formulários

ORÇAMENTO DO TRABALHO

Finalidade

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 25/64

Fazer uma comparação das despesas previstas para a obra, com as respectivas previsões de receitaresultando as Contribuições para Despesas Fixas (C D F ).

Preenchimento

• ( 1 ) -- Valor Global orçado para a conta 01 ( mão de obra )• ( 2 ) -- Valor Global orçado para a conta 02 ( equipamento).• ( 3 ) -- Valor Global orçado para a conta 03 ( subcontratação ).• ( 4 ) -- Valor Global orçado para a conta 04 ( utensílios ).• ( 5 ) -- Valor Global orçado para a conta 05 ( material de consumo ).• ( 6 ) -- Valor total orçado para as despesas diretas

( 6 ) = ( 1 ) + ( 2 ) + ( 3 ) + ( 4 ) + ( 5 ).• ( 7 ) -- Valor Global orçado para a conta 06 ( mão de obra ).• ( 8 ) -- Valor Global orçado para a conta 07 ( despesas gerais indiretas variáveis).• ( 9 ) -- Valor Global orçado para as despesas diretas e indiretas:

( 9 ) = ( 6 ) + ( 7 ) + ( 8 ).

• ( 10 ) -- Valor Global orçado para a conta 08 ( desp. administrativa do trabalho ).• ( 11 ) -- Valor Global orçado para a conta 09 ( desp. Apoio técnico ).• ( 12 ) -- Total do orçamento das despesas fixas:

( 12 ) = ( 9 ) + ( 10 ) + ( 11 ).• ( 13 ) -- Receita total prevista• ( 14 ) -- Contribuição total para as despesas fixas

( 14 ) = ( 13 ) - ( 12 ).• ( 15 ) -- Distribuição mensal das despesas pôr conta, cujos somatório têm que ser igual

aos valores globais orçados para as respectivas contas; itens ( 01 ) a ( 11 ).• ( 16 ) -- Total das distribuições mensais das despesas:

( 16 ) = ∑ ( 15 ).• ( 17 ) -- Despesas acumuladas mensalmente:

( 17 ) = ∑ ( 16 ).• ( 18 ) -- Distribuição mensal da receita:• ( 19 ) -- Receita acumuladas mensalmente:

( 19 ) = ∑ ( 18 ).• ( 20 ) -- Distribuição mensal da contribuição para as despesas fixas:

( 20 ) = ( 18 ) - ( 16 ).• ( 21 ) -- Contribuição para as despesas fixas acumuladas mensalmente:

( 21 ) = ∑ ( 20 ), ou ( 21 ) = ( 19 ) - ( 17 ).• ( 22 ) -- Contribuição para as despesas fixas relativa, que é a relação existente entre

a contribuição para despesas fixas acumuladas e a receita acumulada:( 22 ) = 100 x ( 21 )

( 19 )

Funcionamento

Inicialmente, o Orçamento do Trabalho de ser feito em moeda constante, fazendo-se então uma 2 a via emmoeda corrente a onde serão colocados os reajustes previstos para as despesas e para receita, que serácalculado em função da previsão de reajustamento contratual.

Emissão

Pela obra em duas vias : para a obra e para o Departamento de Planejamento.

Arquivamento

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 26/64

Na obra e no Departamento de Planejamento.

7.4- COMPOSIÇÃO UNITÁRIA DE CUSTO POR ATIVIDADE

Finalidade

Listar os insumos necessários à execução das atividades a serem executadas na obra, sendo que neste casoutilizaremos os recursos referentes a mão de obra, através da quantificação dos homens que executarão essasatividades.

Esses insumos serão discutidos e definidos pela Chefia da Obra e pelo Departamento de Planejamento, a fim de adotaras equipes adequadas aos serviços.

Funcionamento

Através da listagem de todos os recursos necessários à execução das atividades e dos respectivos preços unitários, que

são separados por conta-contábil ( 01 a 05 )

Emissão

Pelo Departamento de Planejamento em função da proposta de preço apresentada à época da Licitação.

Arquivamento

No Departamento de Planejamento e na obra.

7.5- COMPOSIÇÃO DE CUSTO E ORÇAMENTO POR ATIVIDADE

Finalidade

Listar os insumos necessários à execução das atividades a serem executadas na obra, sendo que neste casoutilizaremos os recursos referentes a mão de obra, através da quantificação dos homens que executarão essasatividades.

Esses insumos serão discutidos e definidos pela Chefia da Obra e pelo Departamento de Planejamento, a fim de adotaras equipes adequadas aos serviços.

Funcionamento

Através da listagem de todos os recursos necessários à execução das atividades e dos respectivos preços unitários, quesão separados por conta-contábil ( 01 a 05 )

Emissão

Pelo Departamento de Planejamento em função da proposta de preço apresentada à época da Licitação.

Arquivamento

No Departamento de Planejamento e na obra.

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 27/64

.

8 - CONSTITUIÇÃO DO RELATÓRIO DE PLANEJAMENTO

1. CARACTERIZAÇÃO SUMÁRIA DOS SERVIÇOS

LocalClienteContrato nºTipos de serviçosValor do contratoForma de PagamentoPrazo de duração contratualData de InícioData de TérminoEngenheiro residenteOutros responsáveis

2. DADOS CONTRATUAIS

Principais documentos :

- edital de licitação- proposta- contrato- aditivos contratuais- projetos ou relação de desenhos- especificações- espelho do contrato- sub-contratos

3. EVOLUÇÃO DOS TRABALHOS

Formulários a serem preenchidos e anexados :

- resumo do orçamento- orçamento por atividades- orçamento da obra

- custo indireto- planilha de custo , venda e BDI- relação de quantidades- orçamento final- cronograma físico- cronograma financeiro de custo- cronograma financeiro de venda- fluxo de caixa- previsão de utilização de mão de obra- previsão de utilização de materiais- previsão de utilização de equipamentos próprios e alugados- previsão de utilização de sub-empreiteiros

- composições unitárias de custo- principais eventos

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 28/64

- recursos aplicados- índices de consumo dos principais ítens ( equipamentos , materiais , mão de obra )- problemas técnicos e soluções adotadas

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 29/64

ANEXOS

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 30/64

PLANEJAMENTO DE CONTRATO - CENTRO DE CUSTO ESTIMATIVA DE TEMPOS

OBRA : DA

Código Descrição Unid Quantidade Índice deProdutividade

Homens-Hora

Horas porDia

Ho

( 1 ) ( 2 ) ( 3 ) ( 4 ) ( 5 ) ( 6 ) ( 7 )

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 31/64

ESPELHO DO CONTRATO

OBRA Nº : TIPO DE CONTRATAÇÃO :

TÍTULO :

Nº E DATA DO CONTRATO : VALOR DO CONTRATO : R$

1º ADITIVO CONTRATUAL : R$ 2º ADITIVO CONTRATUAL : R$CLIENTE :

ENDEREÇO :

CONTATO :

TELEFONES :

LOCAL DE TRABALHO :

PRAZO DE DURAÇÃO :

DATA DE INÍCIO : DATA DE TÉRMINO :ADITIVO DE PRAZO : DATA DE TÉRMINO ADITIVADA :

DATA DE MEDIÇÃO : PRAZO DE PAGAMENTO :

CONDIÇÕES DE RETENÇÃO :

DOCUMENTOS QUE FAZEM PARTE INTEGRANTE DOCONTRATO :

Nº E DATA DA PROPOSTA : RESPONSÁVEL PELA COBRANÇA :

ART Nº : ATESTADO : ( ) SIM ( ) NÃOTIPO DE CAUÇÃO : VALOR : R$

TERP : TERD :

ENGENHEIRO RESIDENTE :

TELEFONES :

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 32/64

PLANO DE CONTAS

CONTA DESCRIÇÃO

100 MÃO DE OBRA DIRETA110 SALÁRIOS 120 ENCARGOS SOCIAIS - IMEDIATOS ( 38% ) 130 ENCARGOS SOCIAIS - PROVIS O ( 42% ) 140 BENEFÍCIOS ( VALE TRANSPORTE, REFEIÇÃO E SEGURO SAÚDE ) 150 HORAS EXTRAS

160 DESPESAS DE VIAGEM 170 ALIMENTAÇ O EXTRAORDINÁRIA

200 VEÍCULOS E EQUIPAMENTOS210 ALUGUEL 220 MANUTENÇÃO 230 DESPESAS DE OPERAÇÃO (combustível,óleos, filtros e etc) 240 SEGUROS 250

260

300 SERVIÇOS DE TERCEIROS310 PESSOA FÍSICA - RPA 320 INSS SOBRE PESSOA FÍSICA 330 PESSOA JURÍDICA

340 TRANSPORTES E FRETES 350

400 MATERIAIS DE CONSUMO410 MATERIAL DE INFORMÁTICA 420 MATERIAL DE ESCRITÓRIO 430 MATERIAL DE CONSUMO 440 UTENSÍLIOS 450

500 DESPESAS GERAIS DIRETAS510 ALUGUÉIS DE VEÍCULOS, MÓVEIS E EQUIPAMENTOS - INTERNO 520 ALUGUÉIS DE IMÓVEIS - INTERNO

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 33/64

530 ALUGUÉIS DE EQUIPAMENTOS - INTERNO 540 ALUGUÉIS DE SOFTWARE E HARDWARE - INTERNO

550

600 MÃO DE OBRA INDIRETA610 SALÁRIOS 620 ENCARGOS SOCIAIS - IMEDIATOS ( 38% ) 630 ENCARGOS SOCIAIS - PROVIS O ( 42% ) 640 BENEFÍCIOS ( VALE TRANSPORTE, REFEIÇÃO E SEGURO SAÚDE ) 650 HORAS EXTRAS 660 DESPESAS DE VIAGEM 670 ALIMENTAÇ O EXTRAORDINÁRIA

700 DESPESAS GERAIS710 ALUGUÉIS , CONDOMÍNIOS E IPTU DE IMÓVEIS 720 ÁGUA, LUZ , GÁS , CORREIO E TELEFONE 730 MATERIAIS DE ESCRITÓRIO 740 CÓPIAS E REPRODUÇÃO DE DOCUMENTOS 750 DESPESAS DE VIAGEM 760 IMPOSTOS E TAXAS 770 DESPESAS DE COMERCIALIZAÇ O 780 OUTRAS DESPESAS

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 34/64

DIÁRIO DE OBRANOME DA CONTRATADA :CONTRATO Nº : FOLHA Nº :

PRAZO CONTRATUAL : DIAS DIA : ______ / ______ / ________ DECORRIDO : DIAS SEG TER QUA QUI SEX SAB DOMFALTANTE : DIASTEMPO : ( ) BOM ( ) NUBLADO ( ) CHUVA HORÁRIO DE TRABALHO : DAS AS

HISTÓRICO DOS SERVIÇOS / OCORRÊNCIAS CONTRATADA CONTRATANTE

PESSOAL :

EQUIPAMENTOS :

MATERIAIS :

SERVIÇOS:

ASSINATURA DA CONTRATADA ASSINATURA DO CONTRATANTE

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 35/64

MEDIÇÃO Nº _____

OBRA : Período da medição : _____ / _____ / 98 a _____ / _____ / 98

ITEM DESCRIÇÃO UNID QUANTIDADEPREÇO

UNITÁRIO TOTAL

Total ou a transportar

__________________________________________ ________________________________________

assinatura do responsável técnico assinatura do responsável técnico

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 36/64

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 37/64

ACOMPANHAMENTO DAS MEDIÇÕES

CÓDIGO SERVIÇO UNIDQUANTIDADECONTRATADA

M E D IÇ Õ E S1ª 2ª 3ª 4ª

MEDIDA SALDO MEDIDA SALDO MEDIDA SALDO MEDIDA SA

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 38/64

MEDIÇÃO DE SUBCONTRATADO - Centro de Custo Nº 03

MÊS DE REFERÊNCIA : SUBCONTRATADO :

Serviço Unid CustoUnitário (R$)

Quantidade

Contratada AcumuladaAnterior

EstaMedição

A

m

ARDOSIA PISO ADMINISTRAÇÃO M215,00 800 O 250 2

PINTURA ANDAR ADMINISTRATIVO (2 DEMÃO) M2 7.00 600 0

Pintura CAIXA FORTE M2 8 200

VALOR DO CONTRATO : VALOR TOTAL DESTA ME

TOTAL ACUMULADO ANT

PERCENTUAL MEDIDO : TOTAL ACUMULADO

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 39/64

PROGRAMAÇÃO SEMANAL

OBRA :

DATA : ENGº :

AtividadeProgramação

Semana ( 10 ) AcumuladoCódigo Descrição Unid previsto realizado previsto realizado

( 1 ) ( 2 ) ( 3 ) ( 4 ) ( 5 ) ( 6 ) ( 7 )

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 40/64

LISTA DE PENDÊNCIASCONTRATADA :CONTRATO Nº : DATA : ______ / _______ / _______

ITEM ÁREA DESCRIÇÃO RESPONSABILIDADE PENDÊNCIA OBSERVAÇÃO

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 41/64

RELATÓRIO DA SEMANA Nº _____ DE _____ / _____ A _____ / _____ / 98

1 . Situação da Obra

( ) No Prazo ( ) Adiantada ____ dias ( ) Atrasada ____ dias

2. Desempenho da Semana

Dias efetivamente trabalhados Dias paralizados por chuva Dias paralizados à disposição do cliente Dias de descanso Dias paralizados por _______________________________________

Total 7

3. Providências Necessárias

Descrição Responsável Data Limite

4. Pendências Contratuais

5. Sugestões para Solução das Dificuldades Existentes

6. Relato Sumário das Ocorrências da Semana

7. Suprimento para a Programação da Obra

Data _____ / _____ / 98 assinatura _____________________

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 42/64

CRONOGRAMA FÍSICO

ATIVIDADES1 2

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 43/64

CRONOGRAMA FÍSICO-FINANCEIRO

SERVIÇOS \ MESES 30 60 90 120

Serviços Preliminares 60 40

Infra-estrutura 40 30 30

Abertura e fechamento de cavas 10 40

Envelope de concreto 20

Recomposição de pavimento 10

Drenagem 30

Estrutura em concreto armado 10 30 30

Arquitetura 30

Revestimentos

Pintura

Ferragens

Pavimentação

Reurbanização 20624,74

Instalações Elétricas30

6.815,17

Hidráulica30

10.353,41

PERCENTUAL MENSAL

PERCENTUAL ACUMULADO

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 44/64

CURVA DE PROGRESSO FÍSICO

OBRA :MÊS ( 1 )

SEMANA ( 2 )

(%) 130

M 120

E 110

G 100

A 90

T 80 ( 7 )

N 70

E 60

C 50

R 40

E 30

P 20

10

Previsto ( 3 )

A F R ( 4 )

C H R ( 5 )

I E ( 6 )

L egenda : A F R - Avanço Físico Real

C H R - Consumo de Homem-hora Real

I E - Índice de Eficiência

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 45/64

PREVISÃO DE RECEITA

ATIVIDADEUnidade Quantidade

Preço

Unitário

Valor deVenda (

R$ )

Peso

( % )CódigoCódigo da

obra Descrição

( 2 ) ( 3 ) ( 4 ) ( 5 ) ( 6 ) ( 7 ) ( 8 ) ( 10 )

T O T A L ( 9 ) 100

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 46/64

ORÇAMENTO POR ATIVIDADE

ATIVIDADE Nº : Descrição : Qu

CONTA Custo Unitário ( R$ ) Custo Global ( R$ )

Valores Mê

1 2 3

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 47/64

PLANEJAMENTO DE CONTRATO - Centro de Custo N

PREVISÃO DE PESSOAL

CATEGORIA SALÁRIO R$QUANTIDADE

1 2 3 4 5 6 7 8

SUB - TOTAIS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0

ENCARGOS 80,00% 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0

TOTAIS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 48/64

PLANEJAMENTO DE CONTRATO - Centro de Custo NPREVISÃO DE MATERIAL

MATERIAL CUSTO R$ UNIDADEQUANTIDA

1 2 3 4 5 6 7

TOTAIS

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 49/64

PLANEJAMENTO DE CONTRATO - Centro de Custo NPREVISÃO DE SERVIÇOS

SUBEMPREITEIRO / SERVIÇO CUSTO R$ UNIDADEQUANTIDA

1 2 3 4 5 6

TOTAIS

CONTA COMPOSIÇÃO UNITÁRIA DE PREÇO CUSTO

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 50/64

COMPONENTESCOEFICIENTE UNIDADE

UNITÁRIO( R$ )Nº INSUMO CÓDIGO

( 1 ) (2) ( 3 ) ( 4 ) ( 5 ) ( 6) ( 7 )

ITEM DE PREÇOCódigo Unidade

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 51/64

EXEMPLO DO PLANEJAMENTO

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 52/64

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 53/64

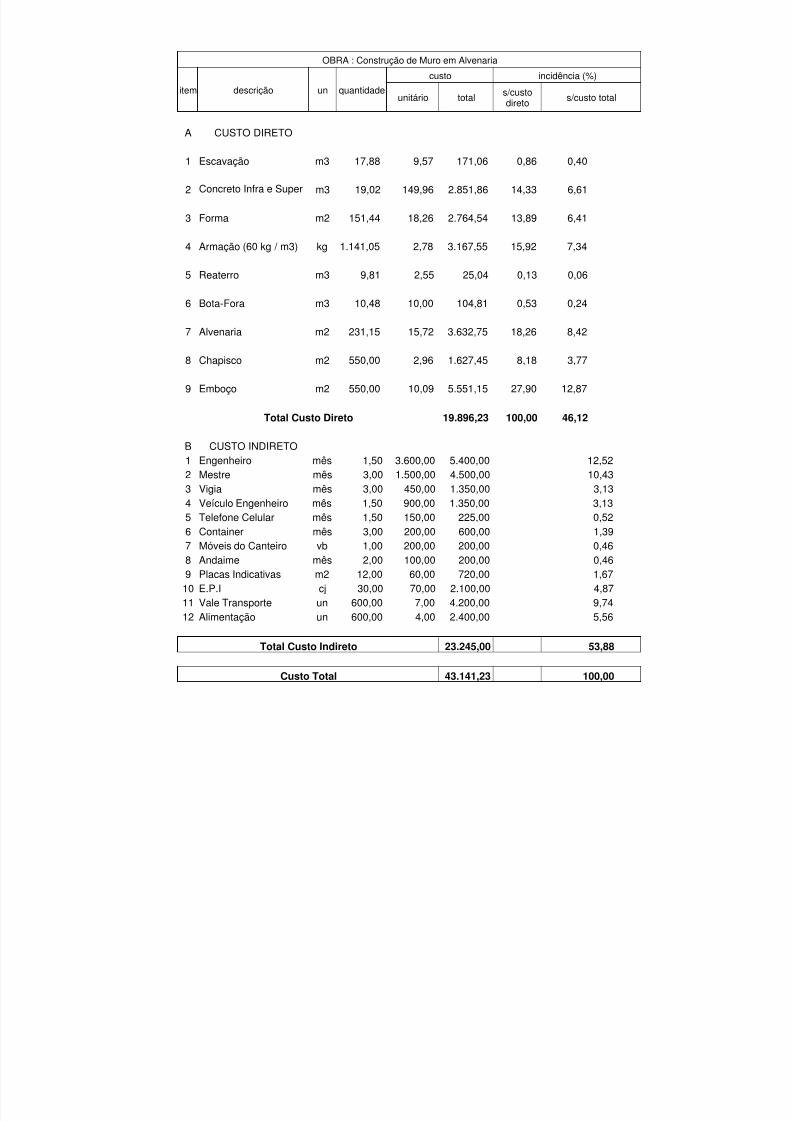

OBRA : Construção de Muro em Alvenaria

CARACTERÍSTICAS

1 Comprimento Total (m) 110,00

2 Altura Total (m) 2,50

c l h 3 Dimensão da Cinta Inferior (m) 0,25 0,25

4 Dimensão da Cinta Superior (m) 0,20 0,20

5 Dimensão dos Pilares (m) 0,25 0,25 3,00

6 Espaçamento de Pilares = a cada 3.00 m 7 Trecho de pilar enterrado 0,50

8 Quantidade de Pilares 38,00

LEVANTAMENTO DE QUANTIDADES 1 Escavação

0,65 (0.20 para cada lado) 17,88

2 Concreto Infra-Estrutura Cinta 0,25 0,25 6,88

Pilares 1,19

8,06

3 Reaterro (1 - 2) 9,81

4 Forma Infra-Estrutura Cinta 55,00

Pilares

5 Alvenaria 231,15

6 Estrutura Pilares

Concreto 6,56Forma 52,44

Cinta Superior Concreto 4,40

Forma 44,00

7 Bota-Fora (concreto infra x 1.30) 10,48

8 Chapisco / Emboço 550,00

9 Concreto Total 19,02

10 Forma Total 151,44

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 54/64

OBRA : Construção de Muro em Alvenaria

item descrição un quantidade custo incidência (%)

unitário total s/custodireto s/custo total

A CUSTO DIRETO

1 Escavação m3 17,88 9,57 171,06 0,86 0,40

2 Concreto Infra e Super m3 19,02 149,96 2.851,86 14,33 6,61

3 Forma m2 151,44 18,26 2.764,54 13,89 6,41

4 Armação (60 kg / m3) kg 1.141,05 2,78 3.167,55 15,92 7,34

5 Reaterro m3 9,81 2,55 25,04 0,13 0,06

6 Bota-Fora m3 10,48 10,00 104,81 0,53 0,24

7 Alvenaria m2 231,15 15,72 3.632,75 18,26 8,42

8 Chapisco m2 550,00 2,96 1.627,45 8,18 3,77

9 Emboço m2 550,00 10,09 5.551,15 27,90 12,87

Total Custo Direto 19.896,23 100,00 46,12

B CUSTO INDIRETO1 Engenheiro mês 1,50 3.600,00 5.400,00 12,522 Mestre mês 3,00 1.500,00 4.500,00 10,433 Vigia mês 3,00 450,00 1.350,00 3,134 Veículo Engenheiro mês 1,50 900,00 1.350,00 3,135 Telefone Celular mês 1,50 150,00 225,00 0,526 Container mês 3,00 200,00 600,00 1,397 Móveis do Canteiro vb 1,00 200,00 200,00 0,468 Andaime mês 2,00 100,00 200,00 0,469 Placas Indicativas m2 12,00 60,00 720,00 1,6710 E.P.I cj 30,00 70,00 2.100,00 4,8711 Vale Transporte un 600,00 7,00 4.200,00 9,7412 Alimentação un 600,00 4,00 2.400,00 5,56

Total Custo Indireto 23.245,00 53,88

Custo Total 43.141,23 100,00

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 55/64

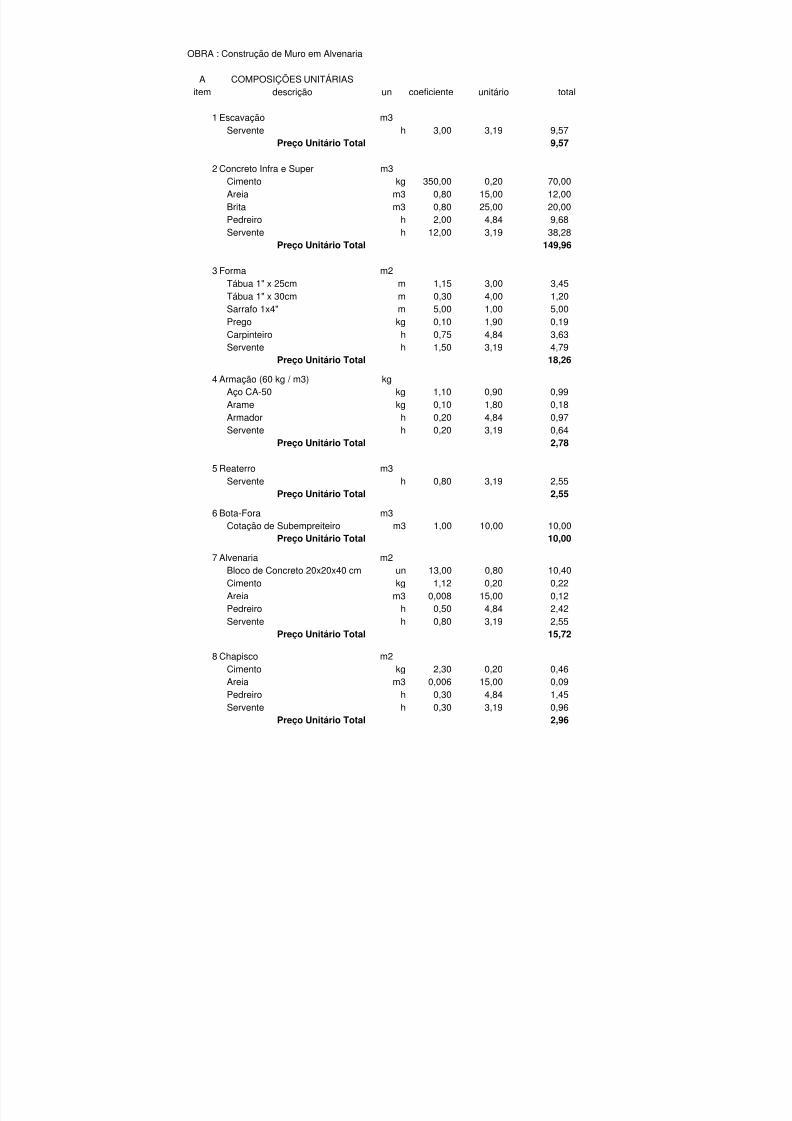

OBRA : Construção de Muro em Alvenaria

A COMPOSIÇÕES UNITÁRIASitem descrição un coeficiente unitário total

1 Escavação m3Servente h 3,00 3,19 9,57

Preço Unitário Total 9,57

2 Concreto Infra e Super m3Cimento kg 350,00 0,20 70,00Areia m3 0,80 15,00 12,00Brita m3 0,80 25,00 20,00Pedreiro h 2,00 4,84 9,68Servente h 12,00 3,19 38,28

Preço Unitário Total 149,96

3 Forma m2Tábua 1" x 25cm m 1,15 3,00 3,45Tábua 1" x 30cm m 0,30 4,00 1,20Sarrafo 1x4" m 5,00 1,00 5,00Prego kg 0,10 1,90 0,19Carpinteiro h 0,75 4,84 3,63Servente h 1,50 3,19 4,79

Preço Unitário Total 18,26

4 Armação (60 kg / m3) kgAço CA-50 kg 1,10 0,90 0,99Arame kg 0,10 1,80 0,18

Armador h 0,20 4,84 0,97Servente h 0,20 3,19 0,64

Preço Unitário Total 2,78

5 Reaterro m3Servente h 0,80 3,19 2,55

Preço Unitário Total 2,55

6 Bota-Fora m3Cotação de Subempreiteiro m3 1,00 10,00 10,00

Preço Unitário Total 10,00

7 Alvenaria m2Bloco de Concreto 20x20x40 cm un 13,00 0,80 10,40Cimento kg 1,12 0,20 0,22Areia m3 0,008 15,00 0,12Pedreiro h 0,50 4,84 2,42Servente h 0,80 3,19 2,55

Preço Unitário Total 15,72

8 Chapisco m2Cimento kg 2,30 0,20 0,46Areia m3 0,006 15,00 0,09

Pedreiro h 0,30 4,84 1,45Servente h 0,30 3,19 0,96

Preço Unitário Total 2,96

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 56/64

9 Emboço m2Cimento kg 6,50 0,20 1,30Areia m3 0,01 15,00 0,15Saibro m3 0,01 14,00 0,14Pedreiro h 0,90 4,84 4,36Servente h 1,30 3,19 4,15

Preço Unitário Total 10,09

B COMPOSIÇÕES TOTAIS1 Escavação m3

Servente h 53,63 3,19 171,06Preço Total do Serviço 171,06

2 Concreto Infra e Super m3Cimento kg 6.656,13 0,20 1.331,23Areia m3 15,21 15,00 228,21Brita m3 15,21 25,00 380,35Pedreiro h 38,04 4,84 184,09Servente h 228,21 3,19 727,99

Preço Total do Serviço 2.851,86

3 Forma m2Tábua 1" x 25cm m 174,16 3,00 522,47Tábua 1" x 30cm m 45,43 4,00 181,73Sarrafo 1x4" m 757,20 1,00 757,20Prego kg 15,14 1,90 28,77Carpinteiro h 113,58 4,84 549,73Servente h 227,16 3,19 724,64

Preço Total do Serviço 2.764,54

4 Armação (60 kg / m3) kgAço CA-50 kg 1.255,16 0,90 1.129,64Arame kg 114,11 1,80 205,39Armador h 228,21 4,84 1.104,54Servente h 228,21 3,19 727,99

Preço Total do Serviço 3.167,55

5 Reaterro m3Servente h 7,85 3,19 25,04

Preço Total do Serviço 25,046 Bota-Fora m3

Cotação de Subempreiteiro m3 10,48 10,00 104,81Preço Total do Serviço 104,81

7 Alvenaria m2Bloco de Concreto 20x20x40 cm un 3.004,95 0,80 2.403,96Cimento kg 258,89 0,20 51,78Areia m3 1,85 15,00 27,74Pedreiro h 115,58 4,84 559,38Servente h 184,92 3,19 589,89

Preço Total do Serviço 3.632,75

8 Chapisco m2Cimento kg 1.265,00 0,20 253,00

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 57/64

Areia m3 3,30 15,00 49,50Pedreiro h 165,00 4,84 798,60Servente h 165,00 3,19 526,35

Preço Total do Serviço 1.627,45

9 Emboço m2Cimento kg 3.575,00 0,20 715,00Areia m3 5,50 15,00 82,50Saibro m3 5,50 14,00 77,00Pedreiro h 495,00 4,84 2.395,80Servente h 715,00 3,19 2.280,85

Preço Total do Serviço 5.551,15

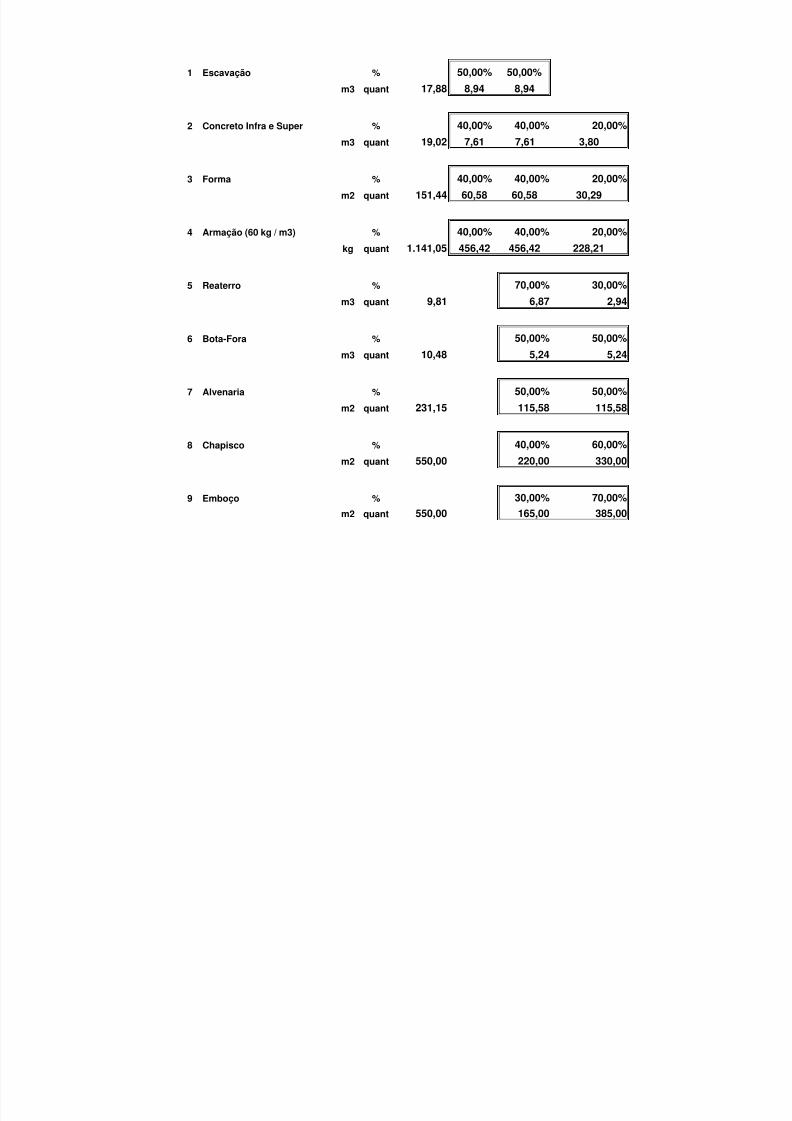

OBRA : Construção de Muro em Alvenaria

item

descrição un%

quantMÊSES

quant 1 2 3

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 58/64

1 Escavação % 50,00% 50,00%

m3 quant 17,88 8,94 8,94

2 Concreto Infra e Super % 40,00% 40,00% 20,00%

m3 quant 19,02 7,61 7,61 3,80

3 Forma % 40,00% 40,00% 20,00%

m2 quant 151,44 60,58 60,58 30,29

4 Armação (60 kg / m3) % 40,00% 40,00% 20,00%

kg quant 1.141,05 456,42 456,42 228,21

5 Reaterro % 70,00% 30,00%

m3 quant 9,81 6,87 2,94

6 Bota-Fora % 50,00% 50,00%

m3 quant 10,48 5,24 5,24

7 Alvenaria % 50,00% 50,00%

m2 quant 231,15 115,58 115,58

8 Chapisco % 40,00% 60,00%

m2 quant 550,00 220,00 330,00

9 Emboço % 30,00% 70,00%

m2 quant 550,00 165,00 385,00

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 59/64

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 60/64

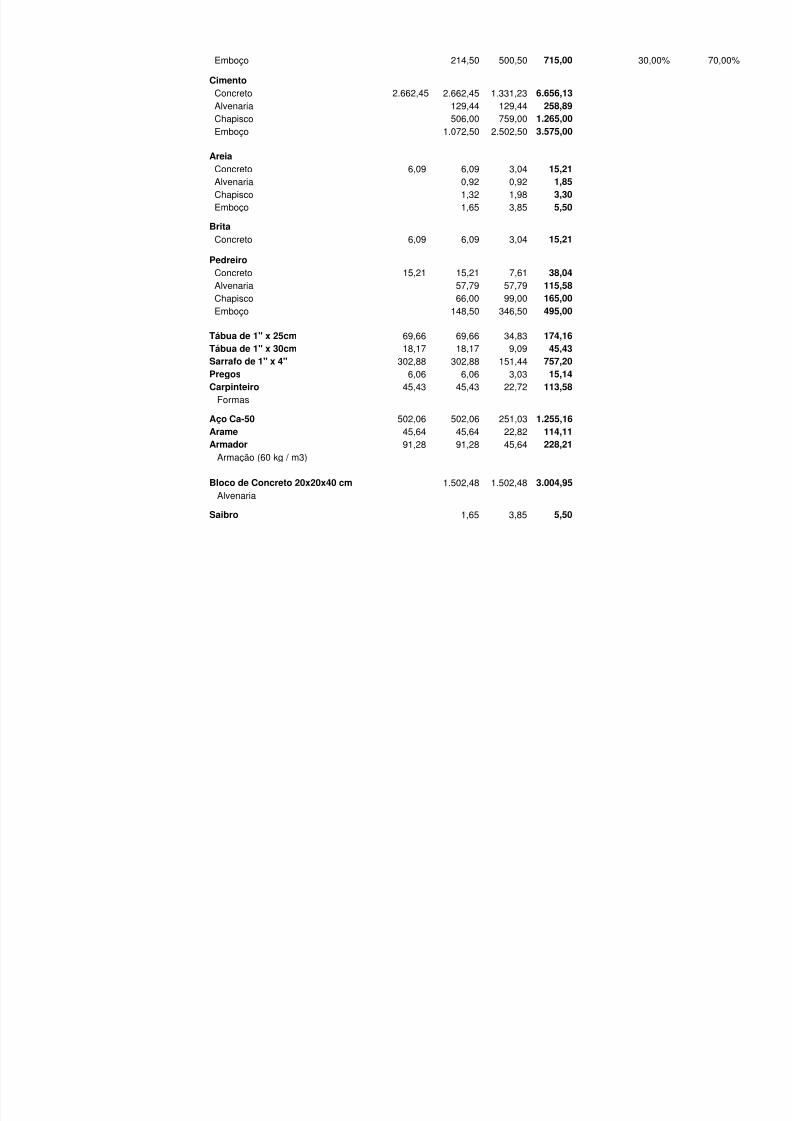

Emboço 214,50 500,50 715,00 30,00%

CimentoConcreto 2.662,45 2.662,45 1.331,23 6.656,13Alvenaria 129,44 129,44 258,89Chapisco 506,00 759,00 1.265,00

Emboço 1.072,50 2.502,50 3.575,00

AreiaConcreto 6,09 6,09 3,04 15,21Alvenaria 0,92 0,92 1,85Chapisco 1,32 1,98 3,30Emboço 1,65 3,85 5,50

BritaConcreto 6,09 6,09 3,04 15,21

Pedreiro

Concreto 15,21 15,21 7,61 38,04Alvenaria 57,79 57,79 115,58Chapisco 66,00 99,00 165,00Emboço 148,50 346,50 495,00

Tábua de 1" x 25cm 69,66 69,66 34,83 174,16Tábua de 1" x 30cm 18,17 18,17 9,09 45,43Sarrafo de 1" x 4" 302,88 302,88 151,44 757,20Pregos 6,06 6,06 3,03 15,14Carpinteiro 45,43 45,43 22,72 113,58

Formas

Aço Ca-50 502,06 502,06 251,03 1.255,16Arame 45,64 45,64 22,82 114,11Armador 91,28 91,28 45,64 228,21

Armação (60 kg / m3)

Bloco de Concreto 20x20x40 cm 1.502,48 1.502,48 3.004,95Alvenaria

Saibro 1,65 3,85 5,50

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 61/64

Emboço

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 62/64

OBRA : Construção de Muro em Alvenaria

PARCELAS (%)

1 Administração Central 52 Impostos sobre Receita 103 Lucro 5

Preço de Venda = Custo total x (1 + AC) / 1 - (I + L)

Preço de Venda = Custo Total x (1 + 0.05 ) / 1 - (0.10 + 0.05)

Preço de Venda = Custo Total x 1.05 / 1 - 0.15

Preço de Venda = Custo Total x 1.05 / 0.85

Preço de Venda= Custo Total x 1.2352

Custo Total 43.141,23Fator de Parcelas 1,2352Preço de Venda 53.288,04

BDI = (PV / Custo Direto - 1) x 100

Custo Direto 19.896,23

BDI (%) 167,83

Fator de Multiplicação 2,6783

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 63/64

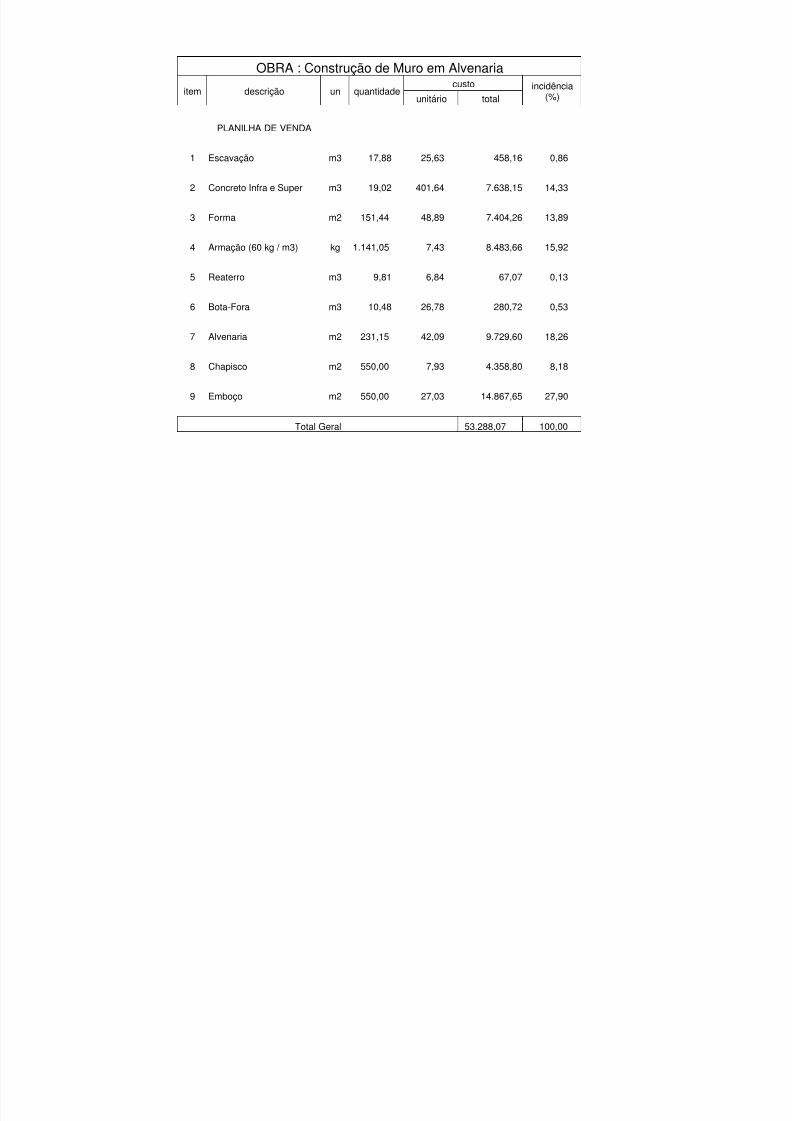

OBRA : Construção de Muro em Alvenaria

item descrição un quantidade custo incidência

(%) unitário total

PLANILHA DE VENDA

1 Escavação m3 17,88 25,63 458,16 0,86

2 Concreto Infra e Super m3 19,02 401,64 7.638,15 14,33

3 Forma m2 151,44 48,89 7.404,26 13,89

4 Armação (60 kg / m3) kg 1.141,05 7,43 8.483,66 15,92

5 Reaterro m3 9,81 6,84 67,07 0,13

6 Bota-Fora m3 10,48 26,78 280,72 0,53

7 Alvenaria m2 231,15 42,09 9.729,60 18,26

8 Chapisco m2 550,00 7,93 4.358,80 8,18

9 Emboço m2 550,00 27,03 14.867,65 27,90

Total Geral 53.288,07 100,00

5/12/2018 Apostila to de Obras - slidepdf.com

http://slidepdf.com/reader/full/apostila-to-de-obras 64/64

BIBLIOGRAFIA:

Planejamento, Orçamentação e Controle de Projetos e Obras, Carl V. Limmer, LTC – 1967

Planejamento de Obras, Orientação Básica para Apresentação de Propostas, Roberto Borges Fortes, Nobel – 1988

Custos, Planejamento, Implantação e Controle, George Sebastião Guerra Leone, Atlas – 2000

Cadernos de Produção Civil, Prof. Isar Trajano, UFF – 85

Sistema de Planejamento e Controle de Custos na Construção Civil – Subsetor Edificações, Dissertação de MestradoUFF – 1999

Orçamento e Custo da Construção, Fernando Morethson Sampaio – hemus