ANÁLISE DE INVESTIMENTOSTUL… · MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR...

22

1 MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR 5 MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR Este capítulo apresenta os dois principais métodos quantitativos de análise para focar objetivamente as decisões de investimento em condições de certeza. Preferencialmente, estudaremos os métodos que que levam em consideração o valor do dinheiro no tempo (tratam o fluxo de caixa como descontado). Veremos os seguintes métodos de análise: - valor presente líquido (VPL); e - taxa interna de retorno (TIR). VERSÃO RÁPIDA (orientação para leitura): 1º. Resumo (p. 113), 2º. Termos Importantes (p. 114) e 3º. Exemplos Desenvolvidos (p. 106). 5.1. APLICAÇÃO Na primeira parte desse livro, tratamos de problemas financeiros com fluxos de caixa convencionais. Conforme expresso no Capítulo 1, numa operação de investimento onde ocorre primeiro a saída de recursos e depois a entrada, ou, ao contrário, primeiro ocorre a entrada, no caso de um empréstimo recebido, e depois a saída ou desembolso, temos um fluxo de caixa convencional que registra apenas uma inversão de sinal ao longo do tempo. Quando num fluxo de caixa observamos mais de uma inversão de sinal ao longo do mesmo (ora os dados do fluxo são positivos, ora são negativos) ou temos um fluxo de caixa variável, temos um modelo não- convencional, uma série não uniforme. Este é o modelo típico dos processos de avaliação de investimentos que apresentam um fluxo de

Transcript of ANÁLISE DE INVESTIMENTOSTUL… · MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR...

-

1

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

5

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

Este capítulo apresenta os dois principais métodos quantitativos de análise para focar objetivamente as decisões de investimento em condições de certeza. Preferencialmente, estudaremos os métodos que que levam em consideração o valor do dinheiro no tempo (tratam o fluxo de caixa como descontado). Veremos os seguintes métodos de análise:

- valor presente líquido (VPL); e - taxa interna de retorno (TIR).

VERSÃO RÁPIDA (orientação para leitura): 1º. Resumo (p. 113), 2º. Termos Importantes (p. 114) e

3º. Exemplos Desenvolvidos (p. 106).

5.1. APLICAÇÃO

Na primeira parte desse livro, tratamos de problemas financeiros com fluxos de caixa convencionais. Conforme expresso no Capítulo 1, numa operação de investimento onde ocorre primeiro a saída de recursos e depois a entrada, ou, ao contrário, primeiro ocorre a entrada, no caso de um empréstimo recebido, e depois a saída ou desembolso, temos um fluxo de caixa convencional que registra apenas uma inversão de sinal ao longo do tempo.

Quando num fluxo de caixa observamos mais de uma inversão de

sinal ao longo do mesmo (ora os dados do fluxo são positivos, ora são negativos) ou temos um fluxo de caixa variável, temos um modelo não-convencional, uma série não uniforme. Este é o modelo típico dos processos de avaliação de investimentos que apresentam um fluxo de

-

2 ANÁLISE DE INVESTIMENTOS

caixa variável, ou seja, os valores e os prazos de entradas e saídas variam ao longo do tempo. É o caso, por exemplo, das operações de investimento para compra de equipamentos, abertura de um empreendimento, aquisição de uma empresa etc.

Neste capítulo, trataremos da questão de avaliar se o investimento é

viável ou não utilizando métodos que consideram o valor do dinheiro no tempo como: valor presente líquido (VPL) para tratar da maximização do ganho (lucro econômico) do investimento e taxa interna de retorno (TIR) para tratar da rentabilidade ou retorno do investimento.

Como ainda não trataremos explicitamente do risco nos próximos

capítulos, chamamos esta parte de análise de investimentos em condições de certeza. Naturalmente, pela análise de investimentos lidar com resultados projetados (eventos futuros que podem ou não ocorrer) raramente teremos a certeza desses resultados. (Na parte final deste livro, veremos como tratar a decisão de investimento em condições de risco.)

5.2. CONCEITOS, FÓRMULAS E FUNÇÕES UTILIZADAS

O modelo financeiro comum na análise de investimento corresponde a uma série não uniforme. As séries não uniformes apresentam fluxos de caixa variáveis ao longo do tempo da operação. As entradas e saídas de recursos diferem dos modelos estudados sobre o cálculo financeiro aplicado, visto no capítulo anterior.

Numa empresa, conceitualmente, as decisões de investimento de

longo prazo, superior a um ano (padrão contábil), implicam na alocação de recursos financeiros tendo como principais objetivos, por exemplo, a expansão, a substituição ou a renovação dos ativos de longo prazo ou permanentes. Assim, usa-se o orçamento de capital para viabilizar esses objetivos estratégicos.

Orçamento de capital é o processo de ordenação dos dados que

visam a estruturação do fluxo de caixa projetado para a tomada de decisão de investimento. Dentre os métodos mais utilizados para analisar esse fluxo de caixa projetado, considerando o valor do dinheiro no tempo, temos o Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR).

-

3

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

5.2.1. Valor Presente Líquido

O método do valor presente líquido (VPL) consiste em descontar o fluxo de resultados futuros líquidos pela taxa de juros de mercado esperada, por exemplo, e deduzir o investimento (valor inicial), ou melhor, é o resultado da diferença entre o valor dos fluxos de caixa líquidos trazidos ao início da operação (VP) e o valor do investimento (VI). Temos:

VPL = ∑ VP – VI

Portanto, simplificadamente, representa a diferença entre o valor de

mercado do investimento e seu custo. Essa taxa utilizada para desconto do fluxo de caixa é tomada como o

custo de oportunidade do investimento, frequentemente chamada de taxa mínima de atratividade.

A taxa mínima de atratividade representa o retorno esperado pelos

investidores e corresponde a uma taxa de juros de um título livre de risco, geralmente, títulos do governo. (No Capítulo 8 estudaremos mais sobre a taxa de desconto aplicada à análise de investimento.)

Para calcular o valor presente líquido (VPL), utilizamos a

seguinte fórmula:

01 1

VPi

FCVPL

n

nn

j

Onde: FCn = Fluxo de caixa para n períodos VP0 = Valor do investimento inicial (no momento zero)

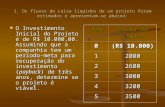

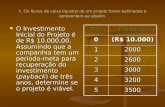

Exemplo ilustrativo: Uma empresa avalia a compra de um novo equipamento, no valor de R$ 100.000,00, com vida útil de cinco anos, que deverá gerar receitas líquidas anuais de R$ 25.000,00 nos dois primeiros anos e de R$ 30.000,00 nos três anos seguintes. Considerando a taxa mínima da

-

4 ANÁLISE DE INVESTIMENTOS

atratividade de 10% a.a. para a empresa, o investimento deve ser realizado? Dados: VP0 = 100.000,00 (investimento inicial) FCn = FC1 = 25.000,00; FC2 = 25.000,00; FC3 = 30.000,00; FC4 = 30.000,00; FC5 = 30.000,00 (fluxos de caixa nos períodos) n = 5 anos i = 10% a.a. (taxa mínima de atratividade) VPL = ? Utilizando o Excel (digitar a função VPL diretamente em uma célula)

=VPL(10%;25000;25000;30000;30000;30000)-100000 e

pressionar ENTER. O resultado aparece na célula => $ 5.045,92 Para maior praticidade, é melhor digitar os dados da operação no Excel, conforme abaixo, e utilizar os intervalos (selecionando os dados).

Figura 5.1 Cálculo do exemplo pela função VPL.

Com o resultado positivo (R$ 5.045,92), VPL > 0, a taxa de retorno é maior que a taxa mínima fixada e o investimento é atrativo, deve ser aceito.

A regra para se aprovar ou rejeitar um projeto é:

VPL > 0: taxa de retorno maior do que a desejada, ou seja, entrada de caixa maior do que a saída;

-

5

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

VPL < 0: taxa de retorno menor do que a desejada, ou seja, saída de caixa maior do que a entrada;

VPL = 0: taxa de retorno igual à desejada, tornando indiferente realizar ou não o investimento.

5.2.1.1. VPL – Cálculo no Excel

A função financeira específica no Excel que calcula o valor presente líquido de um fluxo de caixa variável periódico, conforme exemplo acima, é:

VPL(taxa; valores)

Onde: taxa = taxa de juros utilizada para a operação (taxa mínima de atratividade) ao longo do período; valores = valores postecipados (ao final de cada período) dos fluxos de caixa periódicos (mesmo intervalo de tempo entre eles) na sequência correta. Como a função VPL descapitaliza os valores projetados do fluxo de

caixa para o momento presente, deve-se subtrair o valor do investimento para obter o resultado líquido da operação, conforme procedimento feito no exemplo acima.

Quando o fluxo de caixa for esporádico, não-periódico, ou seja,

quando não for verificado o mesmo intervalo de tempo entre as parcelas de recebimentos (entradas) ou pagamentos (saídas), deve-se usar a função XVPL:

XVPL(taxa; valores; datas)

Onde: taxa = taxa de juros anual utilizada para a operação ao longo do período; valores = valores postecipados (ao final de cada período) dos fluxos de caixa nas respectivas datas; datas = as datas de cada um dos fluxos de caixa (calendário das entradas ou saídas). Atentar que o primeiro dado em datas é a data

-

6 ANÁLISE DE INVESTIMENTOS

inicial do fluxo de caixa. Todas as outras datas devem ser posteriores, mesmo que listadas em qualquer ordem. Exemplo ilustrativo: O tesoureiro da empresa negociou hoje uma operação de capital de giro de R$ 200.000,00 com o banco, por 180 dias, com pagamento parcelado com base em seu fluxo de caixa conforme programação abaixo. Considerando que a empresa opera com custo de capital de terceiros (custo de empréstimos) de 24% a.a., o gerente financeiro deve aprovar a operação? Programação da operação

Data Entrada Saída

01/09/2010 200.000,00

18/10/2010 30.000,00

01/11/2010 40.000,00

16/11/2010 35.000,00

30/11/2010 30.000,00

30/12/2010 40.000,00

28/02/2011 35.000,00

Dados: VP0 = 200.000,00 (empréstimo na data de hoje, momento zero) FCn = FC1 = 30.000,00 em 18/10/2010; FC2 = 40.000,00 em 01/11/2010; FC3 = 35.000,00 em 16/11/2010; FC4 = 30.000,00 em 30/11/2010; FC5 = 40.000,00 em 30/12/2010 e FC6 = 35.000,00 em 28/02/2011 (fluxos de caixa nas datas) i = 24% a.a. (custo de capital) XVPL = ? Utilizando o Excel (digitar a função XVPL diretamente em uma célula)

=XVPL(24%;200000;-30000;-40000;-35000;-30000;-40000;-

35000;01/09/2010;18/10/2010;01/11/2010;

16/11/2010;30/11/2010;30/12/2010;28/02/2011 e pressionar ENTER.

O resultado aparece na célula => $ 1.568,76

Com o resultado positivo (R$ 1.568,76), VPL > 0, a operação deve ser aprovada. A empresa pagará ao banco a quantia de R$ 198.421,24

-

7

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

(=200.000,00 – 1.568,76), abaixo do valor do empréstimo. Portanto, a operação está com custo de capital inferior a 24% a.a.

Para maior praticidade, é melhor digitar os dados da operação no

Excel, conforme abaixo, e utilizar os intervalos (selecionando os dados): =XVPL(B12;B3:B9;A3:A9)

Figura 5.2 Cálculo do exemplo pela função XVPL.

5.2.1.2. Comportamento do VPL

Como vimos nos exemplos acima, o resultado do VPL depende do investimento inicial, do retorno previsto do fluxo de caixa e da taxa de retorno esperada (taxa mínima de atratividade). Portanto, o VPL é função do fluxo de caixa estimado e da taxa de retorno requerida pelos investidores.

Especialmente, podemos verificar quanto o VPL é sensível a variações na taxa de retorno. Seu comportamento é decrescente em resposta ao aumento da taxa e crescente com a diminuição da mesma. Em outros termos, quanto maior for a taxa de retorno esperada, menor será o VPL; quanto menor for a taxa de retorno esperada, maior será o VPL. Em síntese, o VPL é uma função decrescente da taxa de retorno esperada.

Exemplo ilustrativo:

-

8 ANÁLISE DE INVESTIMENTOS

Uma empresa avalia a compra de um novo equipamento, no valor de R$ 100.000,00, com vida útil de cinco anos, que deverá gerar receitas líquidas anuais de R$ 25.000,00 nos dois primeiros anos e de R$ 30.000,00 nos três anos seguintes. Avaliar o investimento considerando as seguintes taxas mínimas da atratividade: 6%, 8%, 10%, 12% e 14%.

Para maior praticidade, é melhor digitar os dados da operação no Excel, conforme abaixo, e utilizar os intervalos (selecionando os dados).

Figura 5.3 Cálculo do VPL com diferentes taxas de retorno.

Vamos agora apresentar graficamente o comportamento do VPL com diferentes taxas de retorno. Usando o Excel, o procedimento mais rápido é selecionar, no grupo Gráficos da guia Inserir, o tipo de gráfico desejado para os dados selecionados. Observar as etapas: 1. Na planilha que contém os dados acima, selecionar os dados que

serão apresentados. No caso, o intervalo B3:B8. 2. Na guia Inserir, no grupo Gráficos, escolhemos o tipo Linhas 2D e

o subtipo Linhas com Marcadores.

-

9

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

Figura 5.4 Gráficos de linhas escolhido para o exemplo.

3. Modificar o gráfico. Depois que o gráfico é criado, fazemos as

modificações necessárias.

Figura 5.5 Gráfico de linhas modificado para o exemplo.

Para facilitar o cálculo de operações como essa, podemos utilizar as ferramentas de modelagem de negócios do Excel. O Teste de Hipóteses é um método básico para testar diversos valores para fórmulas de planilha, ou seja, é um processo de alteração dos valores das variáveis de entrada para verificar como essa alteração afeta o resultado da fórmula na planilha. Útil para tratar questão como essa: “se considerarmos diferentes taxas de retorno esperadas, o que muda no VPL? ”

-

10 ANÁLISE DE INVESTIMENTOS

O Teste de Hipóteses compreende três ferramentas: Tabela de Dados, Atingir Meta e Gerenciador de Cenários. Vamos utilizar a Tabela de Dados para o exemplo em análise. Essa ferramenta permite verificar como a alteração de uma ou duas variáveis de entrada na fórmula, ao mesmo tempo, afetam o seu resultado.

Procedimento para utilizar a ferramenta: 1 – Adicionar à planilha os novos valores (intervalo de valores) que serão inseridos na fórmula. Se o posicionamento desses valores for em linha, deve-se iniciar a linha uma célula acima e uma célula à direita da fórmula. Se o posicionamento desses valores for em coluna, deve-se iniciar a coluna uma célula abaixo e uma célula à esquerda da célula que tem a fórmula. (Ver Figura 5.6 a seguir.) 2 – Selecionar o intervalo que compreende a fórmula e os novos valores de entrada. Inserimos a fórmula do VPL na célula C80, para facilitar o trabalho com a ferramenta, e selecionamos o intervalo D7:G7. (Ver Figura 5.6 a seguir.) 3 – Para acessar a ferramenta, selecionar a guia Dados e no grupo Ferramentas de Dados, clicar em Teste de Hipóteses e, na lista, em Tabela de Dados. Aparecerá a caixa de diálogo Tabela de Dados. Fornecer as informações necessárias ao uso do recurso: se o posicionamento dos valores for em linha, usar a caixa de texto Célula de entrada da linha para informar o endereço da célula para a célula de entrada (no caso, célula B7); se o posicionamento dos valores for em coluna, usar a caixa de texto Célula de entrada da coluna. (Ver Figura 5.6 a seguir.) 4 – Clicar em OK para o Excel apresentar os resultados na tabela de dados. (Ver Figura 5.7 a seguir.)

-

11

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

Figura 5.6 Dados de entrada para uso da ferramenta Tabela de Dados no exemplo.

Figura 5.7 Resultados na tabela de dados do exemplo em análise.

5.2.2. Taxa Interna de Retorno

O método da taxa interna de retorno (TIR) torna o VPL igual a zero, ou seja, é uma taxa que iguala receitas (entradas) a valor presente a despesas (saídas) a valor presente. Portanto, TIR é a taxa de desconto que anula o fluxo de caixa.

Essa taxa é chamada de “interna” porque depende unicamente dos

fluxos de caixa da operação e não de outras taxas, e expressa, num único dado, em porcentagem, o maior retorno possível do investimento. É uma taxa intrínseca de rendimento.

Uma taxa de retorno serve para revelar a rentabilidade ou rendimento

do investimento.

-

12 ANÁLISE DE INVESTIMENTOS

Para calcular a taxa interna de retorno (TIR), utilizamos a seguinte fórmula:

nn

i

FC

i

FC

i

FC

i

FCFC

1...

1113

3

2

2

1

1

0

Deduzindo-se que:

jjn

ji

FCFCo

11

Onde: FC0 = Valor do fluxo de caixa no momento zero FCj = Fluxos de caixa em cada período de tempo i = Taxa interna de retorno (taxa que iguala em determinado momento as entradas com as saídas de caixa)

Exemplo ilustrativo: Uma empresa avalia a compra de um novo equipamento, no valor de R$ 100.000,00, com vida útil de cinco anos, que deverá gerar receitas líquidas anuais de R$ 25.000,00 nos dois primeiros anos e de R$ 30.000,00 nos três anos seguintes. Determinar a taxa de retorno da operação para avaliar sua rentabilidade. Dados: FC0 = 100.000,00 (investimento inicial) FCn = FC1 = 25.000,00; FC2 = 25.000,00; FC3 = 30.000,00; FC4 = 30.000,00; FC5 = 30.000,00 (fluxos de caixa nos períodos) n = 5 anos TIR = ? Utilizando o Excel (digitar os dados numa planilha e solicitar o cálculo da função TIR conforme abaixo)

=TIR(A1:A6) e pressionar ENTER. O resultado aparece na

célula A7 => $ 11,88% a.a.

-

13

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

Figura 5.8 Cálculo do exemplo pela função TIR.

Quando calculamos o VPL dessa operação, ver exemplo acima, encontramos o resultado positivo de R$ 5.045,92 (VPL > 0). Assim, a taxa de retorno da operação (11,88% a.a.) é maior que a taxa mínima fixada (10% a.a. como custo de oportunidade). Portanto, é um investimento viável.

Resumidamente, temos os critérios de decisão:

TIR > 0: taxa de retorno maior do que o custo de oportunidade => realiza investimento;

TIR < 0: taxa de retorno menor do que o custo de oportunidade => rejeita investimento;

TIR = 0: taxa de retorno igual ao custo de oportunidade.

5.2.2.1. TIR – Cálculo no Excel

A função financeira específica no Excel que calcula a taxa interna de retorno de um fluxo de caixa variável periódico, conforme exemplo acima, é:

TIR(valores; estimativa)

Onde: valores = corresponde a uma matriz ou a uma referência a células que contêm números cuja TIR se deseja calcular. O argumento valores deve conter pelo menos um valor positivo e um valor negativo para sua operacionalização. Os valores são postecipados (ao final de cada período) e periódicos (mesmo intervalo de tempo entre eles) na sequência correta;

-

14 ANÁLISE DE INVESTIMENTOS

estimativa = uma estimativa inicial da taxa interna de retorno. O padrão é 10% ou 0,1. Geralmente esse argumento não é fornecido (o dado é omitido, conforme exemplo acima). Como definimos a TIR como a taxa que resulta num VPL igual a zero,

vamos ilustrar esse conceito calculando o VPL do exemplo acima utilizando a taxa de 11,8807% a.a. (taxa com quatro casas decimais para maior precisão da operação).

Utilizando o Excel (digitar a função VPL diretamente em uma célula)

=VPL(11,8807%;25000;25000;30000;30000;30000)-100000

e pressionar ENTER. O resultado aparece na célula => $ 0,14 (difere de zero por arredondamento)

Quando o fluxo de caixa for não-periódico, ou seja, quando não for

verificado o mesmo intervalo de tempo entre as parcelas de entradas ou saídas, deve-se usar a função XTIR.

XTIR(valores; datas; estimativa)

Onde: valores = corresponde a uma matriz ou a uma referência a células que contêm números cuja TIR se deseja calcular. O argumento valores deve conter pelo menos um valor positivo e um valor negativo para sua operacionalização. Os valores são postecipados (ao final de cada período); datas = as datas de cada um dos fluxos de caixa (calendário das entradas ou saídas). Atentar que o primeiro dado em datas é a data inicial do fluxo de caixa. Todas as outras datas devem ser posteriores, mesmo que listadas em qualquer ordem; estimativa = uma estimativa inicial da taxa interna de retorno. O padrão é 10% ou 0,1. Geralmente esse argumento não é fornecido (o dado é omitido, conforme exemplo acima). Exemplo ilustrativo:

-

15

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

O tesoureiro da empresa negociou hoje uma operação de capital de giro de R$ 200.000,00 com o banco, por 180 dias, com pagamento parcelado com base em seu fluxo de caixa conforme programação abaixo. Calcular a TIR da operação para análise do gerente financeiro. Considerar que a empresa opera com custo de capital de terceiros (custo de empréstimos) de 24% a.a. Programação da operação:

Data Entrada Saída

01/09/2010 200.000,00

18/10/2010 30.000,00

01/11/2010 40.000,00

16/11/2010 35.000,00

30/11/2010 30.000,00

30/12/2010 40.000,00

28/02/2011 35.000,00

Dados: FC0 = 200.000,00 (empréstimo na data de hoje, momento zero) FCn = FC1 = 30.000,00 em 18/10/2010; FC2 = 40.000,00 em 01/11/2010; FC3 = 35.000,00 em 16/11/2010; FC4 = 30.000,00 em 30/11/2010; FC5 = 40.000,00 em 30/12/2010 e FC6 = 35.000,00 em 28/02/2011 (fluxos de caixa nas datas) XTIR = ? Utilizando o Excel e para maior praticidade, é melhor digitar os dados da operação numa planilha, conforme abaixo, e utilizar os intervalos (selecionando os dados) para o cálculo da função: =XTIR(B2:B8;A2:A8) => 20,33% a.a.

Figura 5.9 Cálculo do exemplo pela função XTIR.

-

16 ANÁLISE DE INVESTIMENTOS

A taxa obtida é inferior ao custo de capital da empresa e, portanto, o gerente financeiro deve aprovar a operação. Atentar que a função XTIR informa a taxa para o período de 365 dias. Para comparação com períodos de capitalização diferentes, calculamos a taxa equivalente.

5.2.2.2. TIR Modificada – Cálculo no Excel

A TIR apresenta um problema de critério operacional: a mesma taxa incide sobre os investimentos (saídas do fluxo de caixa) e sobre as receitas (entradas do fluxo de caixa), o que não se verifica na prática. É como se as receitas fossem reaplicadas no próprio investimento à própria taxa (TIR).

Na prática do mercado financeiro, a taxa de financiamento, que

resulta dos empréstimos e financiamentos obtidos pela empresa para realizar seus investimentos, é, normalmente, superior à taxa de reinvestimento, que resulta das reaplicações dos lucros. Para tratar dessa diferença, o Excel tem a função financeira MTIR (taxa interna de retorno modificada). Sua sintaxe é:

MTIR(valores;taxa_financ;taxa_reinvest)

Onde: valores = corresponde a uma matriz ou a uma referência a células que contêm o fluxo de caixa do investimento em períodos regulares; taxa_financ = corresponde à taxa de juros para a fluxo de caixa negativo (saídas de recursos); taxa_reinvest = corresponde à taxa de juros para a fluxo de caixa positivo que é reinvestido (entradas de recursos). Exemplo ilustrativo: A empresa avalia um investimento de R$ 400.000,00 numa nova unidade sendo R$ 250.000,00 aplicados agora e R$ 150.000,00 no ano seguinte. O investimento propiciará uma receita líquida de R$ 140.000,00 no primeiro ano de funcionamento (segundo ano do projeto) com aumento de R$ 10.000,00 por ano na receita líquida por cinco anos. Calcular a MTIR do investimento para avaliar sua

-

17

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

viabilidade. Considerar que a taxa de financiamento é de 20% a.a. e a taxa de reaplicação dos lucros é de 15% a.a. Considerar, ainda, que a taxa mínima de atratividade é de 18% a.a. Programação da operação:

Ano Saídas Entradas 0 250.000,00

1 150.000,00

2 140.000,00

3 150.000,00

4 160.000,00

5 170.000,00

6 180.000,00

Para maior praticidade, é melhor digitar os dados da operação numa planilha, conforme abaixo, e utilizar os intervalos (selecionando os dados) para o cálculo da função: =MTIR(B1:B7;B8;B9) => 18,91% a.a.

Figura 5.10 Cálculo do exemplo pela função MTIR.

A taxa obtida é superior à taxa mínima de atratividade sinalizando a

viabilidade do projeto de investimento.

5.2.2.3. Cálculo da TIR pela ferramenta Atingir Meta

Já verificamos que a TIR faz com que o VPL de um projeto de investimento seja igual a zero. Essa análise nos possibilitará usar outra ferramenta do Teste de Hipóteses: Atingir Meta.

-

18 ANÁLISE DE INVESTIMENTOS

Exemplo ilustrativo:

Uma empresa avalia a compra de um novo equipamento, no valor de R$ 100.000,00, com vida útil de cinco anos, que deverá gerar receitas líquidas anuais de R$ 25.000,00 nos dois primeiros anos e de R$ 30.000,00 nos três anos seguintes. Considerando a taxa mínima de atratividade de 10% a.a. calcular a TIR usando a ferramenta Atingir Meta. Para maior praticidade, é melhor digitar os dados do exemplo no Excel, conforme abaixo, e selecioná-los para fazer os cálculos.

Figura 5.11 Dados base para cálculo do exemplo.

Para obter um VPL igual a zero já sabemos que a TIR será uma taxa superior à taxa mínima requerida de 10% a.a. representado a taxa máxima para aceitação do projeto. Para essa análise vamos utilizar a ferramenta Atingir Meta do Excel. Essa ferramenta calcula o valor final que se deseja alterando a variável escolhida e mantidas constantes as demais variáveis.

A ferramenta Atingir Meta utiliza o método iterativo (repetitivo) para encontrar uma solução, ou seja, testa diversos valores da variável determinante para encontrar a solução, se houver uma. Importa saber que esse recurso só permite manipular uma variável por vez. (Para casos mais complexos, deve-se usar outra ferramenta do Excel, o Solver, que veremos adiante.) Para acessar esse recurso, selecionar a guia Dados e no grupo Ferramentas de Dados, clicar em Teste de Hipóteses e, na lista, em Atingir meta. Aparecerá a caixa de diálogo Atingir meta.

-

19

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

Fornecer as informações necessárias ao uso do recurso.

Definir célula: informar a célula que contém a fórmula que se quer manipular, no caso, a lucratividade (B8).

Para valor: informar o resultado (valor) que se deseja, no caso, 0 (zero).

Alterando célula: informar a célula variável, no caso, a taxa de retorno esperada (B7).

Figura 5.12 Dados para uso da ferramenta Atingir Meta. Depois de clicar no botão OK, a ferramenta retornará à solução encontrada conforme figura a seguir. Solução: VPL = 0 e TIR = 11,88% a.a.

Figura 5.13 Retorno da ferramenta Atingir Meta.

5.2.2.4. Problema de Múltiplas TIR

Uma atenção especial na análise de investimentos quanto ao uso da TIR é para o número de vezes que o fluxo de caixa muda de sinal. Chamamos de fluxo de caixa convencional quando temos apenas uma mudança de sinal e nesse caso teremos uma única TIR. E, chamamos de fluxo de caixa

-

20 ANÁLISE DE INVESTIMENTOS

não convencional quando temos mais de uma mudança de sinal e nesse caso podemos ter mais de uma TIR. Matematicamente, como resultado da regra cartesiana, podemos encontrar no máximo um número de TIRs igual ao número de mudanças de sinal. Exemplo ilustrativo:

Um projeto de investimento em análise, com taxa mínima de atratividade de 5% a.a., apresentou um fluxo de caixa não convencional conforme valores anuais em sequência a seguir: - R$ 6.000.000,00, + R$ 2.500.000,00, + R$ 5.000.000,00, + R$ 6.000.000,00 e - R$ 3.500.000,00. Avaliar o projeto usando a TIR. Para maior praticidade, é melhor digitar os dados do exemplo no Excel, conforme abaixo, e selecioná-los para fazer os cálculos.

Figura 5.14 Dados e cálculos das TIRs do exemplo.

Com duas mudanças de sinais no fluxo de caixa, encontramos duas TIRs para o exemplo: 34,75% com estimativa padrão (0,1) e -56,98% com estimativa de -50%. Portanto, a avaliação do projeto torna-se complicada. Uma alternativa usada para continuar a avaliação com taxa de retorno é aplicar a TIR Modificada (MTIR) considerando a taxa mínima de atratividade para os desembolsos e para os retornos. Na Figura 5.15 a seguir, temos o cálculo da MTIR com taxa de 13,44% a.a. sinalizando que o projeto deve ser aceito (retorno superior à taxa mínima esperada de 5% a.a.) e também calculamos o VPL que apresenta resultado positivo.

-

21

MÉTODOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS: VPL E TIR

Figura 5.15 Dados e cálculos da MTIR do exemplo.

Na avaliação dos fluxos de caixa não convencionais, as taxas internas de retorno podem expressar resultados conflitantes como no exemplo em estudo: uma taxa positiva (34,75%) e outra negativa (-56,98%); recomenda-se, então, não utilizar o método da TIR e valer-se do método VPL. A aplicação da MTIR é uma solução alternativa. No estudo da avaliação dos fluxos de caixa não convencionais, observamos que as taxas internas de retorno podem ter múltiplas taxas de retorno, uma única taxa de retorno e até taxa de retorno indeterminada, quando não existe solução.

5.2.3. Considerações gerais sobre VPL e TIR

O método do VPL é considerado mais adequado para avaliar projetos de investimento. Suas vantagens são:

Considera o valor do dinheiro no tempo,

Expressa diretamente o aumento de riqueza em termos de unidades monetárias (criação de valor de investimento),

Considera que os excedentes de caixa são reinvestidos a uma taxa mínima aceitável de retorno.

Sua principal desvantagem é que existe uma dificuldade pelos tomadores de decisão de assimilar um valor, preferindo uma taxa de retorno.

O VPL de um investimento é sensível a variações na taxa de

desconto. Quanto maior for essa taxa, menor será o VPL pois os valores do fluxo de caixa valerão menos.

-

22 ANÁLISE DE INVESTIMENTOS

O método da TIR tem como vantagens:

Considera o valor do dinheiro no tempo,

Por ser uma taxa é preferida pelos tomadores de decisão pela facilidade de entender e transmitir.

Suas desvantagens são:

Quando o fluxo de caixa não é convencional pode resultar em múltiplas respostas (limitação matemática),

Considera que os fluxos de caixa são reinvestidos à taxa interna de retorno (problema tratado pela MTIR).

Quando avaliamos projetos independentes, que não competem

entre si, os dois métodos apresentam as mesmas indicações de aceitação ou rejeição. Quando os projetos são mutuamente excludentes, os métodos podem levar a indicações diferentes pois dependem da taxa implícita de reinvestimento de cada um. E, concluindo, quando os projetos forem dependentes deve ser considerado as características dos demais projetos avaliados onde faz-se necessário calcular o VPL ou a TIR dos demais projetos e, conjuntamente, o dado deve ser maior ou igual a zero.