ANENG-COMP-MT-002-R00 - Manual de Fiscalização e Supervisão de Obras

176

Elaboração: Paulo Gaspar Especialista Aprovação: Alexandre Dittert Executivo ANENG - COMPETÊNCIAS Nº CMAT: ANENG-COMP-MT-002-R00 Nº Cliente: N/A Manual de Fiscalização e Supervisão de Obras Núcleo de Fiscalização e Supervisão de Obras

-

Upload

lmarcellog -

Category

Documents

-

view

63 -

download

1

description

Manual para Fiscalização de Obras

Transcript of ANENG-COMP-MT-002-R00 - Manual de Fiscalização e Supervisão de Obras

Elaboração: Paulo Gaspar Especialista

Aprovação: Alexandre Dittert Executivo

ANENG - COMPETÊNCIAS

Nº CMAT: ANENG-COMP-MT-002-R00

Nº Cliente: N/A

Manual de Fiscalização e

Supervisão de Obras Núcleo de Fiscalização e Supervisão de Obras

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Sumário

1 OBJETIVO ........................................................................................................7

1.1 Conceitos Básicos ..................................................................................7

1.2 Atuação ..................................................................................................8

1.3 Metodologia – Aspectos Gerais ..............................................................9

2 PLANEJAMENTO .......................................................................................... 11

2.1 Reunião Interna de Partida ................................................................... 11

2.1.1 Aspectos Gerais ................................................................................... 11

2.1.2 Níveis de Serviços de Apoio ................................................................. 13

2.1.3 Fluxograma da Reunião Interna de Partida .......................................... 14

2.1.4 Exemplo de Pauta de Reunião Interna de Partida ................................ 15

2.2 Reunião de Partida com o Cliente ........................................................ 17

2.2.1 Aspectos Gerais ................................................................................... 17

2.2.2 Fluxograma da Reunião de Partida com o Cliente ............................... 19

2.2.3 Exempos de Convocação de Ata de Reunião de Partida com o Cliente ............................................................................................................ 20

2.3 Matriz de Responsabilidade ................................................................. 23

2.3.1 Aspectos Gerais ................................................................................... 23

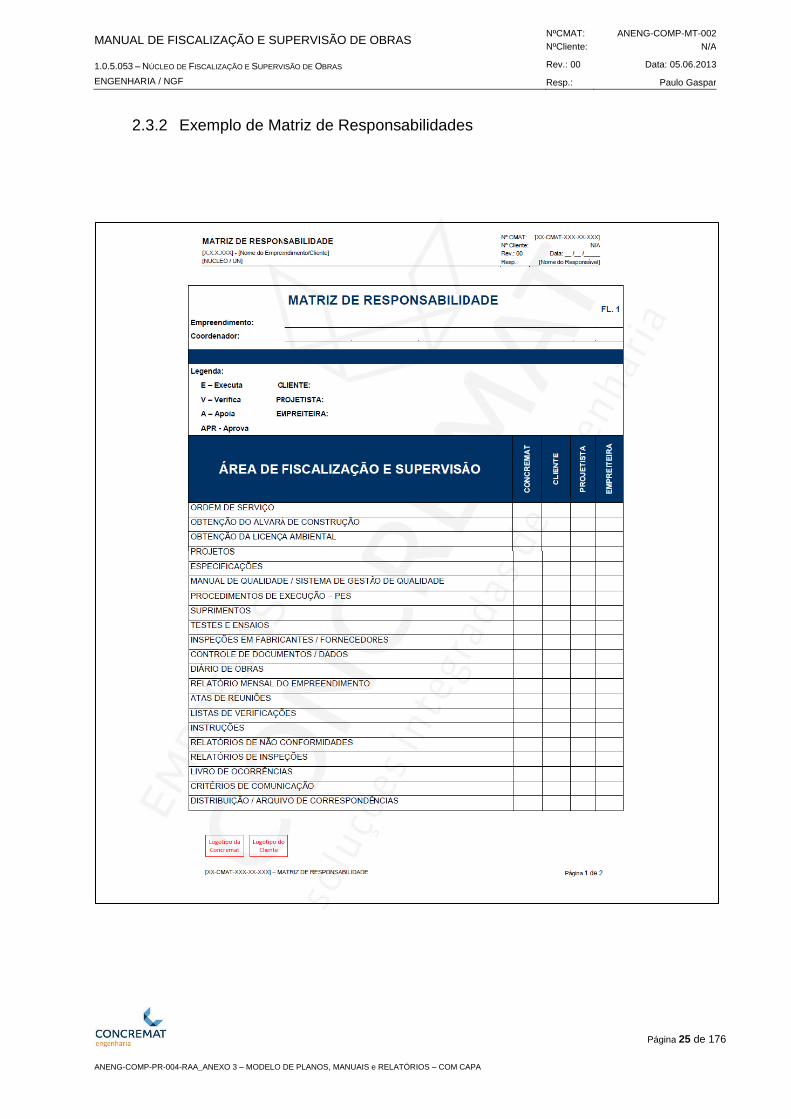

2.3.2 Exemplo de Matriz de Responsabilidades ............................................ 25

2.4 Caderno de Instruções de Contrato – CIC ........................................... 27

2.5 Reuniões de Acompanhamento da Execução dos Serviços ................ 27

2.5.1 Aspectos Gerais ................................................................................... 27

2.5.2 Exemplo de Convocação de Reunião .................................................. 29

2.5.3 Exemplo de Pauta de Reunião ............................................................. 30

2.5.4 Exemplo de Modelo de Ata de Reunião ............................................... 31

2.6 Manual de Coordenação de Serviços de Fiscalização e Supervisão ... 33

2.6.1 Aspectos Gerais ................................................................................... 33

2.6.2 Conteúdo do Manual de Coordenação de Serviços de Fiscalização e Supervisão ...................................................................................................... 34

2.7 Análise Técnicado Projeto de Engenharia ............................................ 37

2.7.1 Exemplo de Lista de Verificação para Análise Técnica do Projeto... ... 38

2.8 Registro, Circulação e Arquivamento de Documentação ..................... 40

3 MOBILIZAÇÃO DOS MEIOS .......................................................................... 53

3.1 Mobilização de Pessoal ........................................................................ 54

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

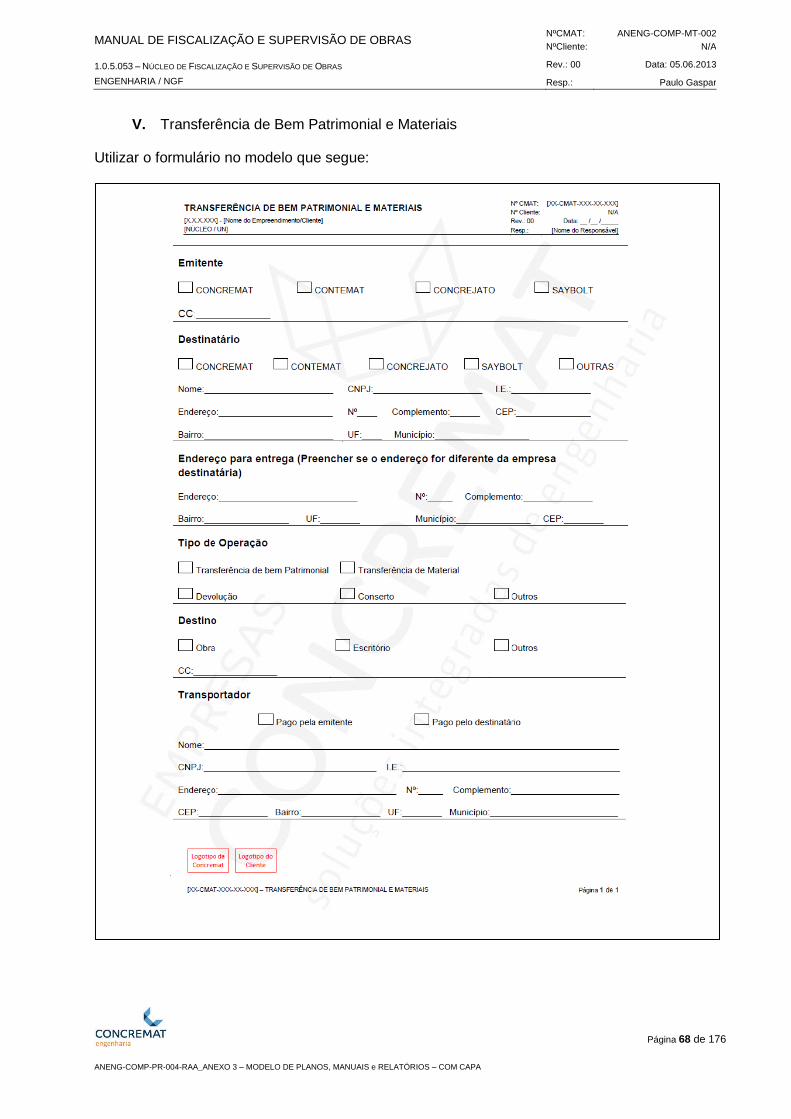

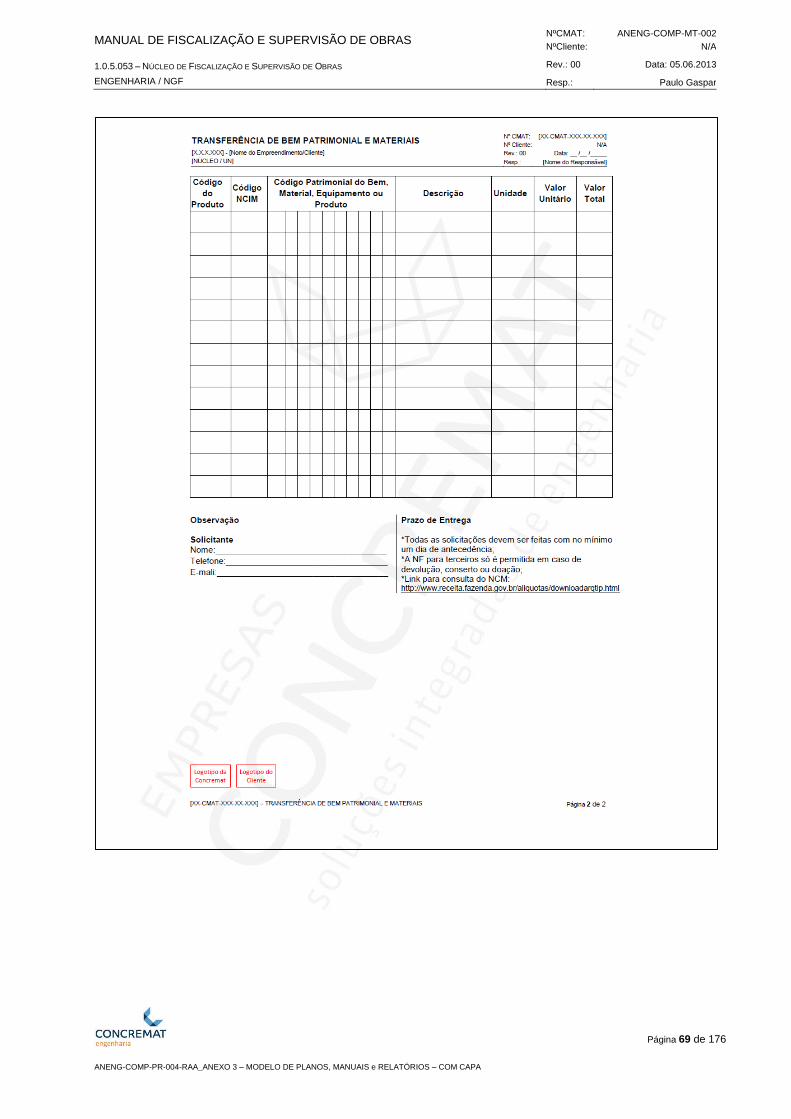

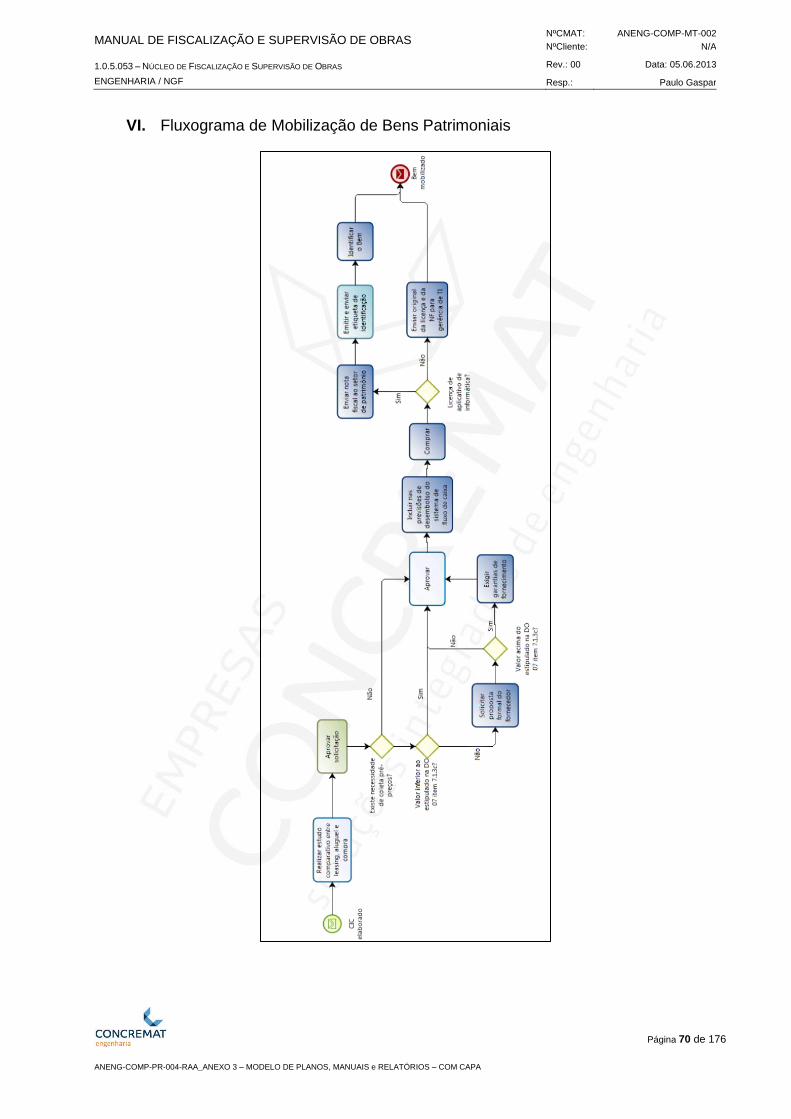

3.2 Mobilização de Bens Patrimoniais ........................................................ 63

3.3 Mobilização de Tecnologia ................................................................... 71

4 EXECUÇÃO DOS SERVIÇOS ........................................................................ 73

4.1 Controle de Qualidade .......................................................................... 73

4.1.1 Documentação Inicial ........................................................................... 73

4.1.2 Atribuições e Responsabilidades da Equipe de Fiscalização e Supervisão da Concremat ............................................................................... 73

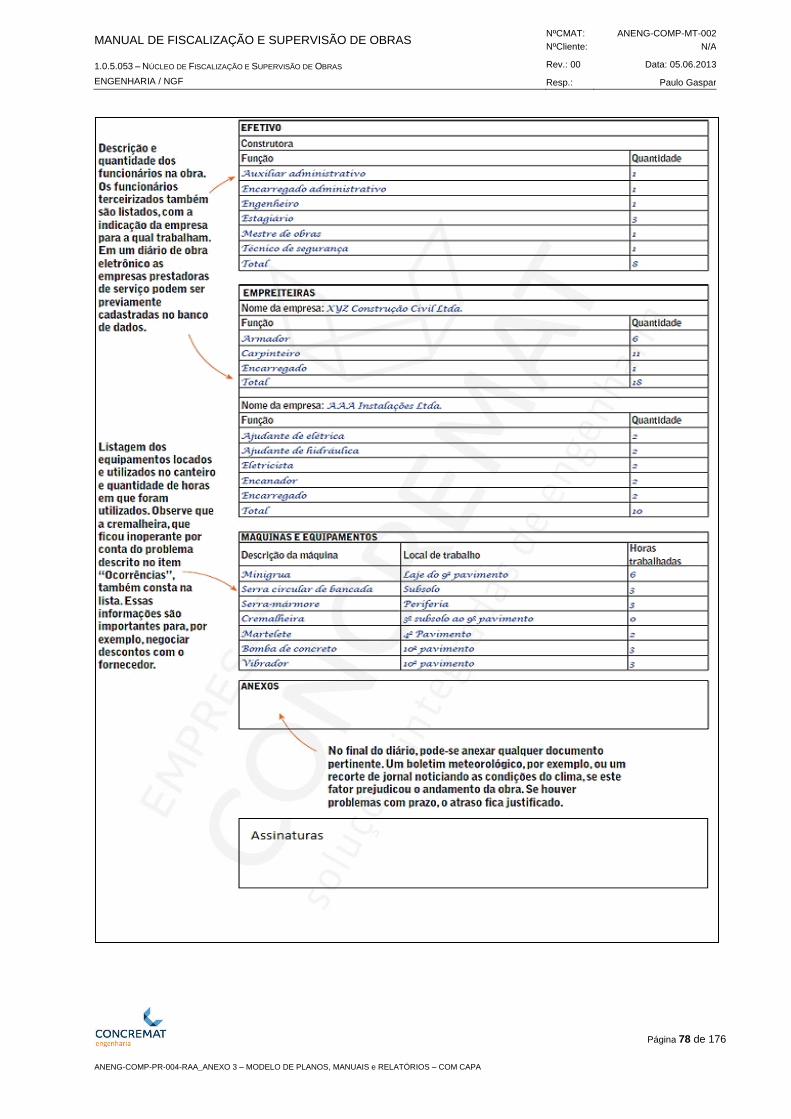

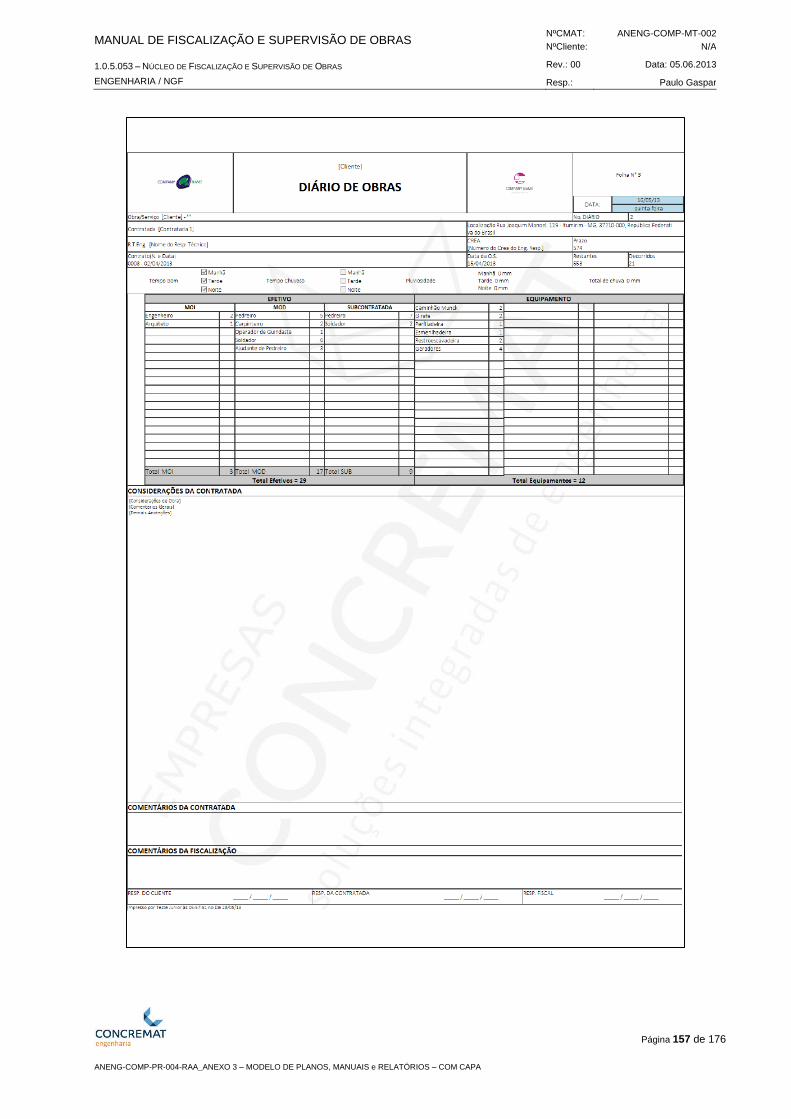

4.1.3 Diário de Obras .................................................................................... 75

4.1.4 Caderneta de Ocorrências.................................................................... 79

4.1.5 Livro de Ordem ..................................................................................... 79

4.1.6 Registros .............................................................................................. 80

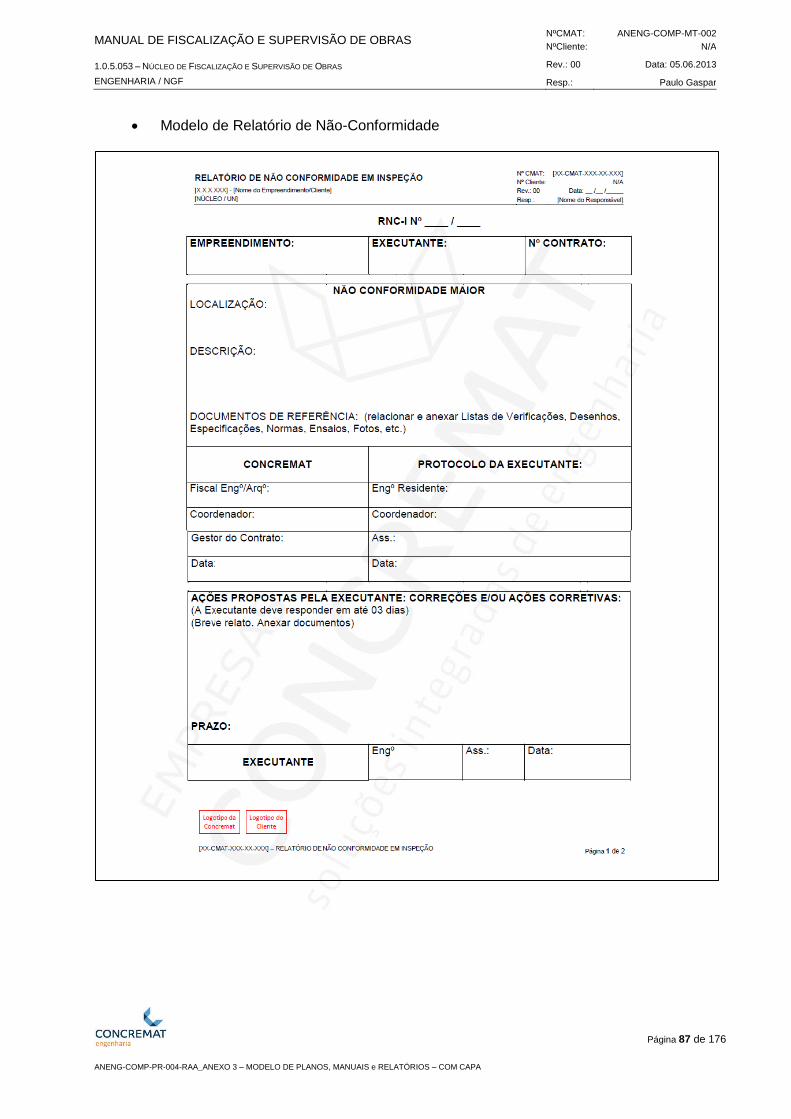

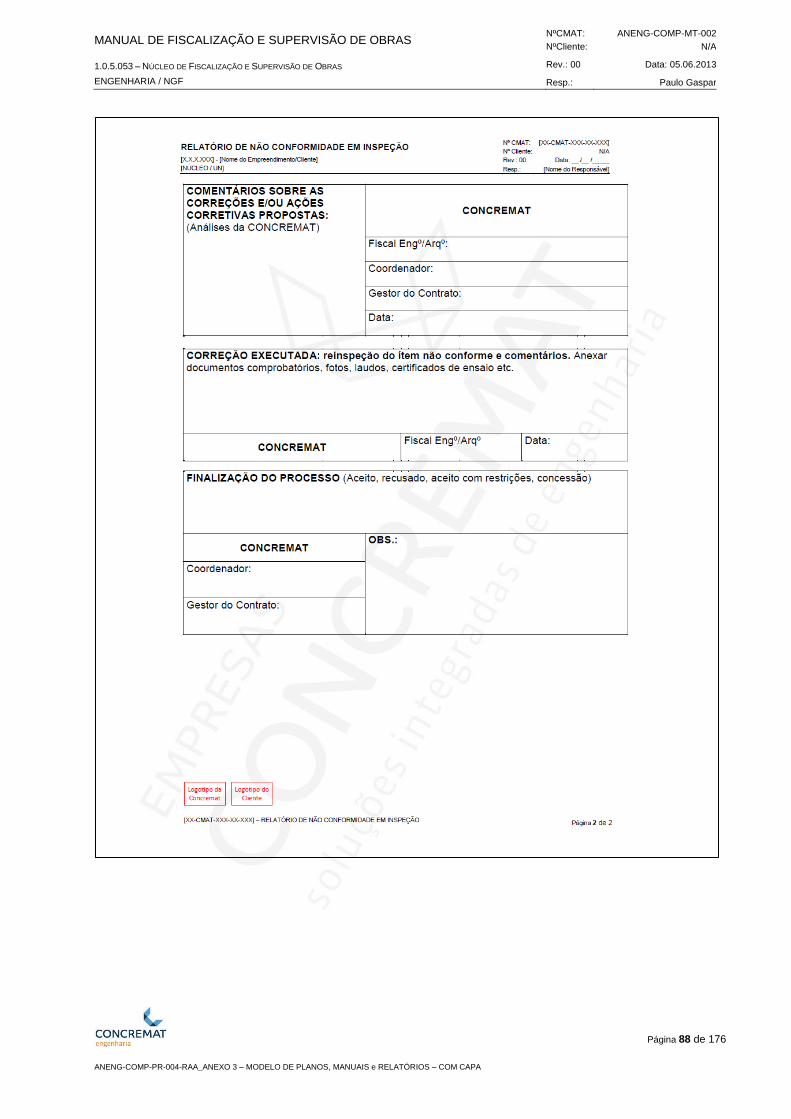

4.1.7 Solicitações de Informações (SDI) ....................................................... 89

4.2 Controle de Prazo ................................................................................. 91

4.2.1 Programação Operacional Mensal e Semanal ..................................... 91

4.2.2 Controle de Avanço Físico.................................................................... 92

4.2.3 Acompanhamento da Execução (Planejamento Operacional) ............. 96

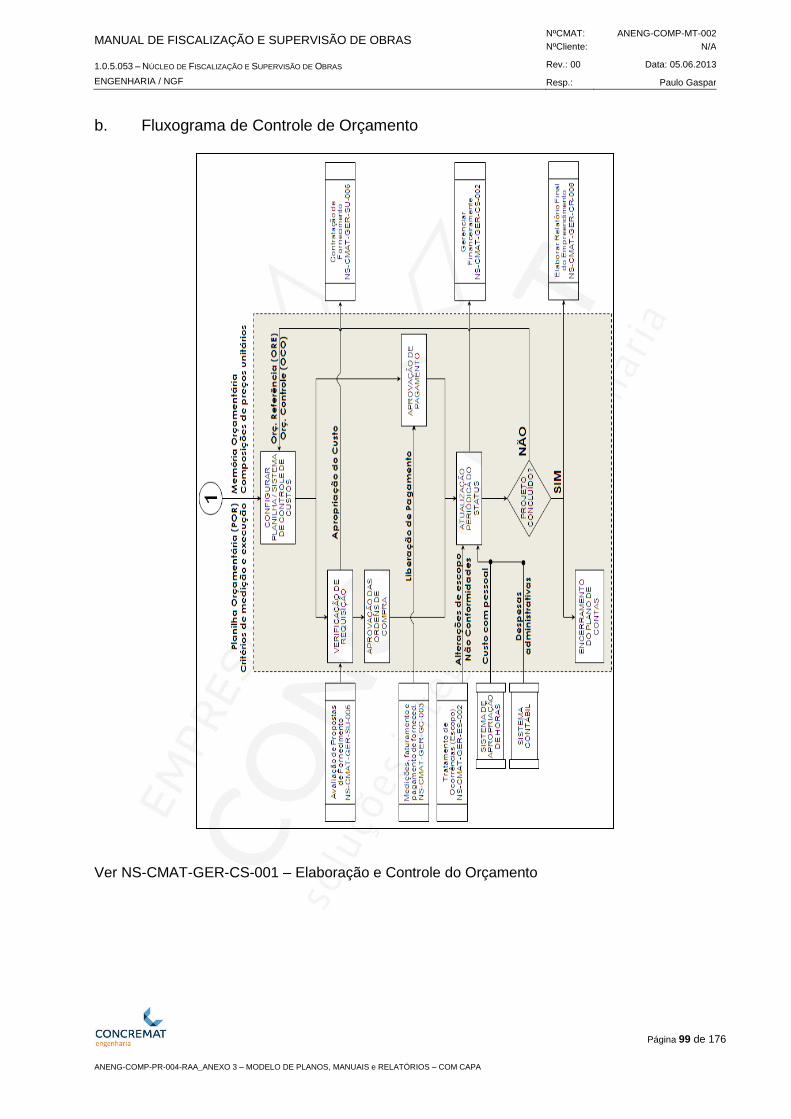

4.3 Controle de Custos ............................................................................... 97

4.3.1 Liquidação/Pagamento ....................................................................... 100

4.3.2 Medição e Recebimento ..................................................................... 102

4.3.3 Análise de Pleitos ............................................................................... 103

4.4 Controles de Qsms ............................................................................. 109

4.4.1 Meio Ambiente .................................................................................... 109

4.4.2 Segurança e Saúde do Trabalho ........................................................ 112

4.4.3 Sustentabilidade ................................................................................. 115

4.5 Controle de Riscos ............................................................................. 115

4.5.1 Identificação dos Riscos ..................................................................... 116

4.5.2 Análise de Riscos ............................................................................... 116

4.5.3 Mitigação dos Riscos .......................................................................... 117

4.5.4 Plano de Controle de Riscos .............................................................. 117

4.6 Relatório Mensal de Fiscalização e Supervisão de Empreendimento ........................................................................................... 117

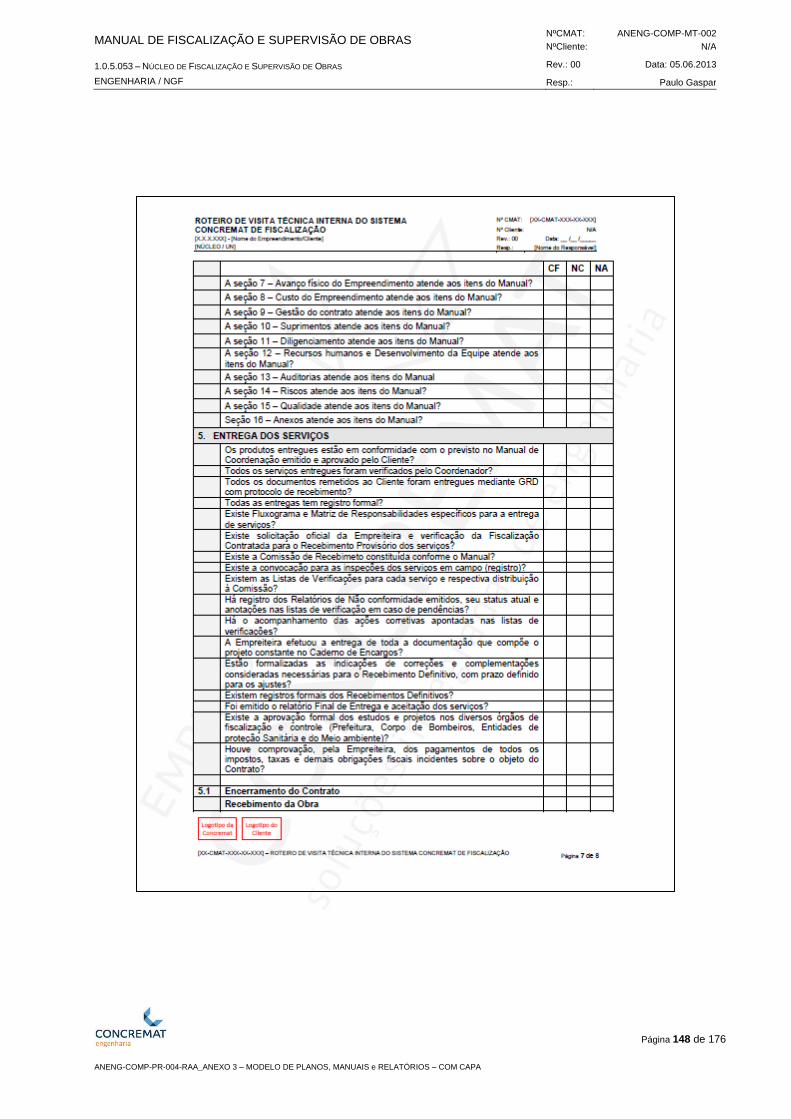

5 ENTREGA DOS SERVIÇOS ........................................................................ 121

5.1 Encerramento do Contrato ................................................................. 123

5.1.1 Recebimento de Obra ........................................................................ 123

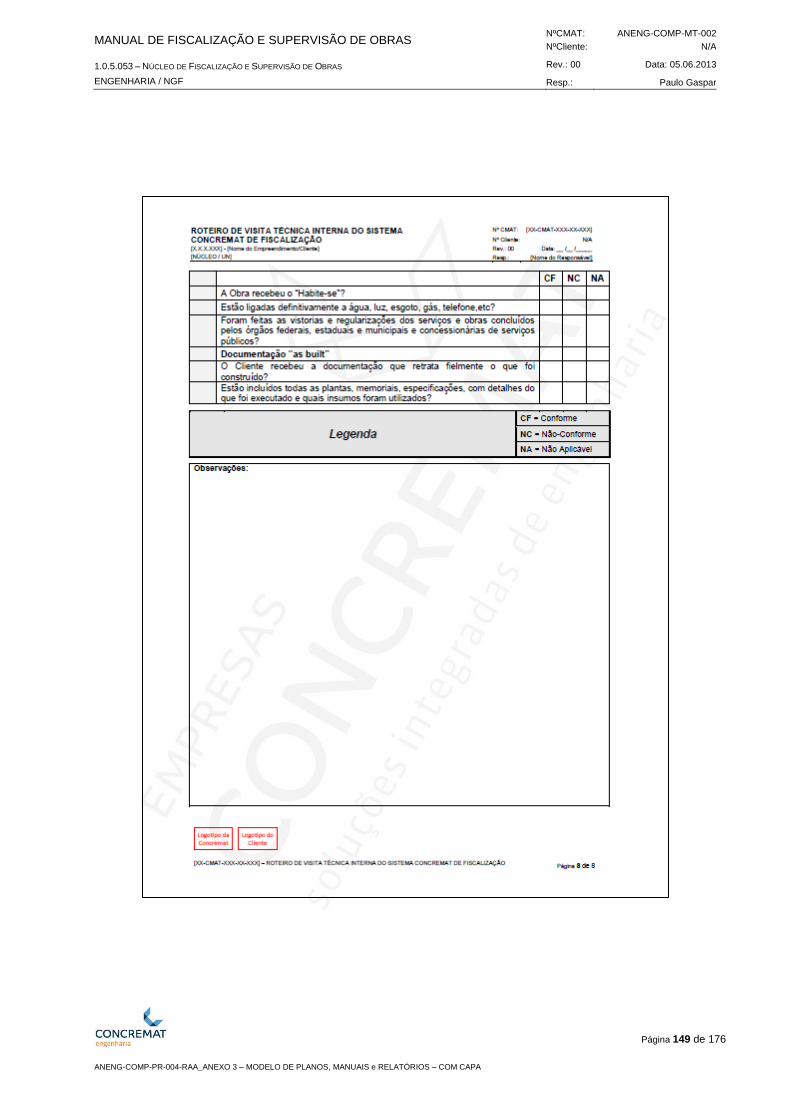

5.1.2 Documentação “As Built” .................................................................... 123

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

5.1.3 Garantia dos Serviços Executados ..................................................... 124

6 VISITA TÉCNICA INTERNA ......................................................................... 125

6.1 Considerações Gerais ........................................................................ 125

6.2 Programação e Controle de Visitas Técnicas ..................................... 126

6.3 Plano de Visitas Técnicas................................................................... 126

6.4 Registros da Visita Técnica ................................................................ 127

6.5 Processo de Visitas Técnicas Internas / Apoio aos Contratos............ 127

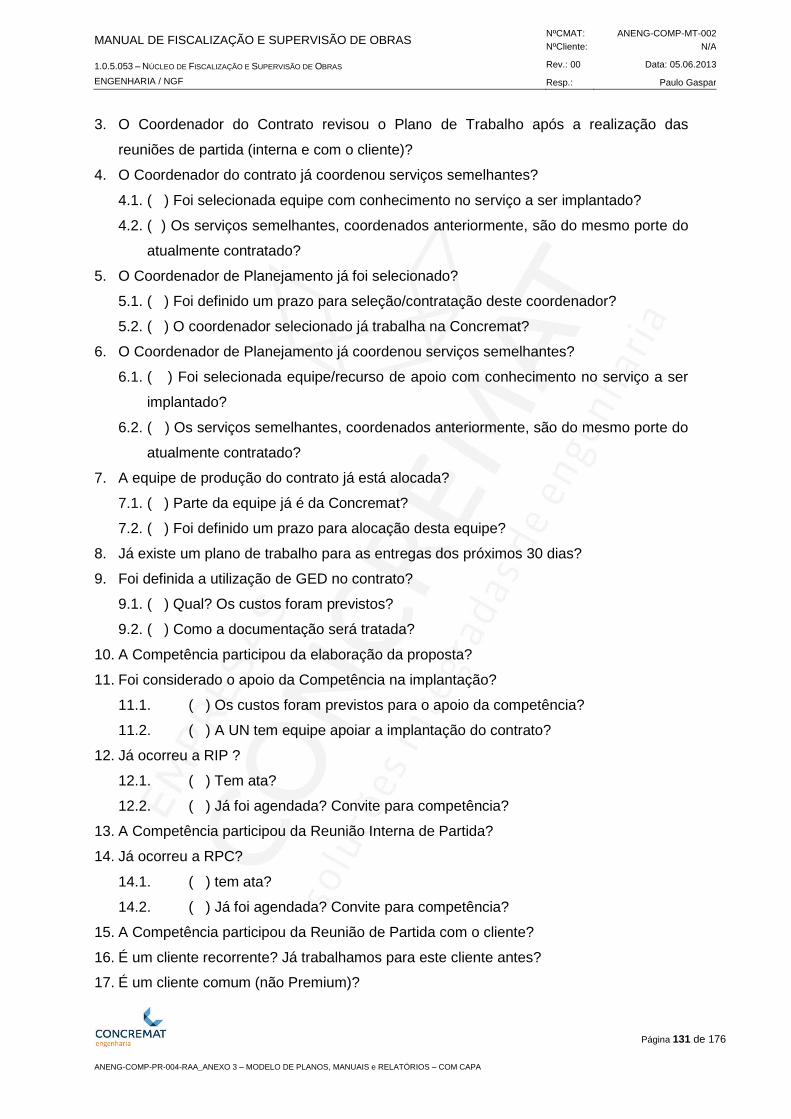

6.5.1 Objetivo .............................................................................................. 127

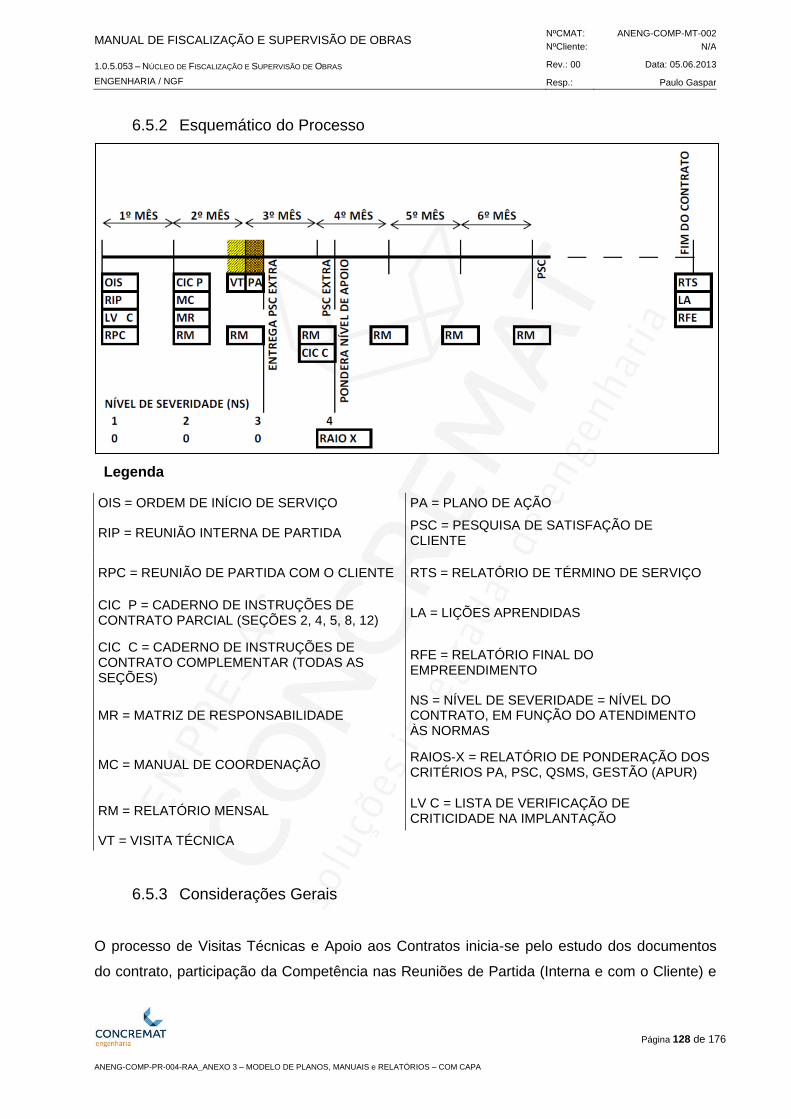

6.5.2 Esquemático do Processo .................................................................. 128

6.5.3 Considerações Gerais ........................................................................ 128

6.5.4 Programação de Visitas Técnicas ...................................................... 130

6.5.5 Relatórios de Visitas Técnicas ............................................................ 130

6.5.6 Lista de Verificação de Criticidade na Implantação (LVC) .................. 130

6.5.7 Exemplo de Lista de Verificação de Criticidade.................................. 130

6.5.8 Nível de Severidade (NS) ................................................................... 132

6.5.9 Pesquisa de Satisfação do Cliente ..................................................... 132

6.5.10 Modelo de Ficha de Avaliação da Satisfação do Cliente.... .............. 133

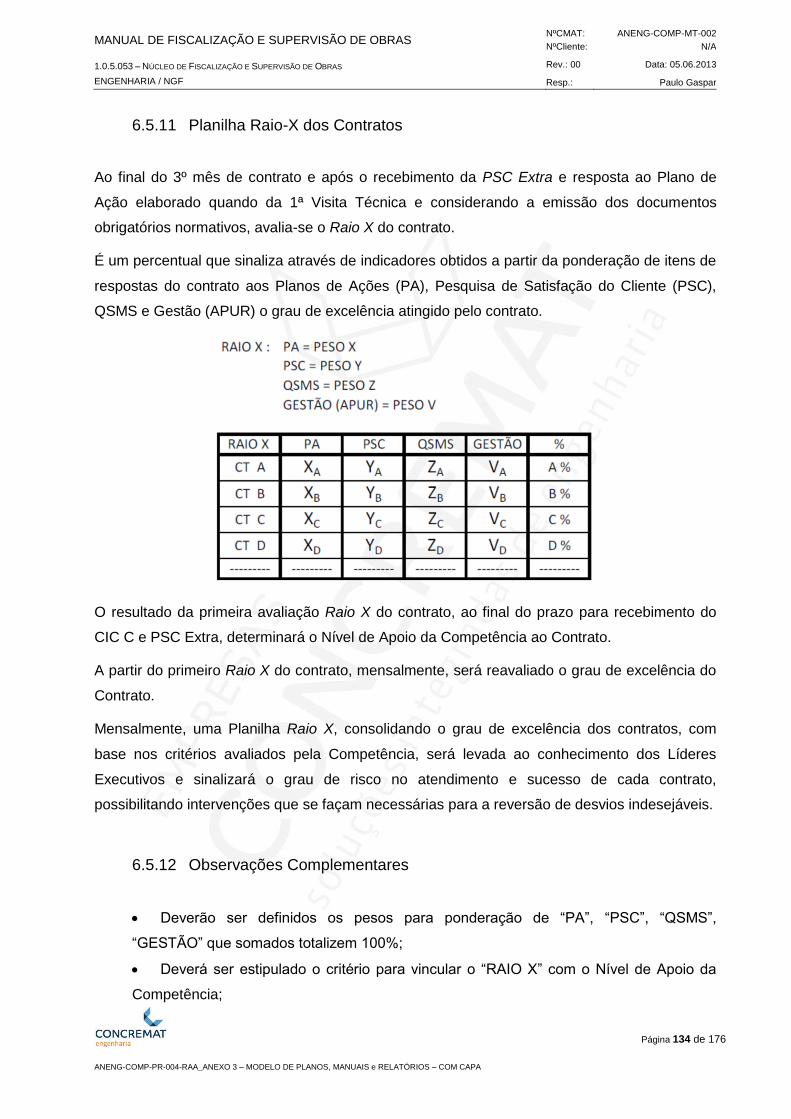

6.5.11 Planilha Raio-X dos Contratos .......................................................... 134

6.5.12 Observações Complementares ........................................................ 134

6.6 Atribuições do Responsável pela Visita .............................................. 135

6.7 Reunião de Planejamento de Visita Técnica ...................................... 135

6.8 Notificação da Visita Técnica .............................................................. 135

6.9 Análise de Documentos ...................................................................... 135

6.10 Elaboração do Roteiro de Visitas Técnica Interna .............................. 136

6.11 Reunião de Pré-Visita ......................................................................... 136

6.12 Execução da Visita Técnica ................................................................ 137

6.13 Reunião de Encerramento .................................................................. 138

6.14 Relatórios de Visita Técnica ............................................................... 138

6.15 Encerramento da Visita Técnica ......................................................... 139

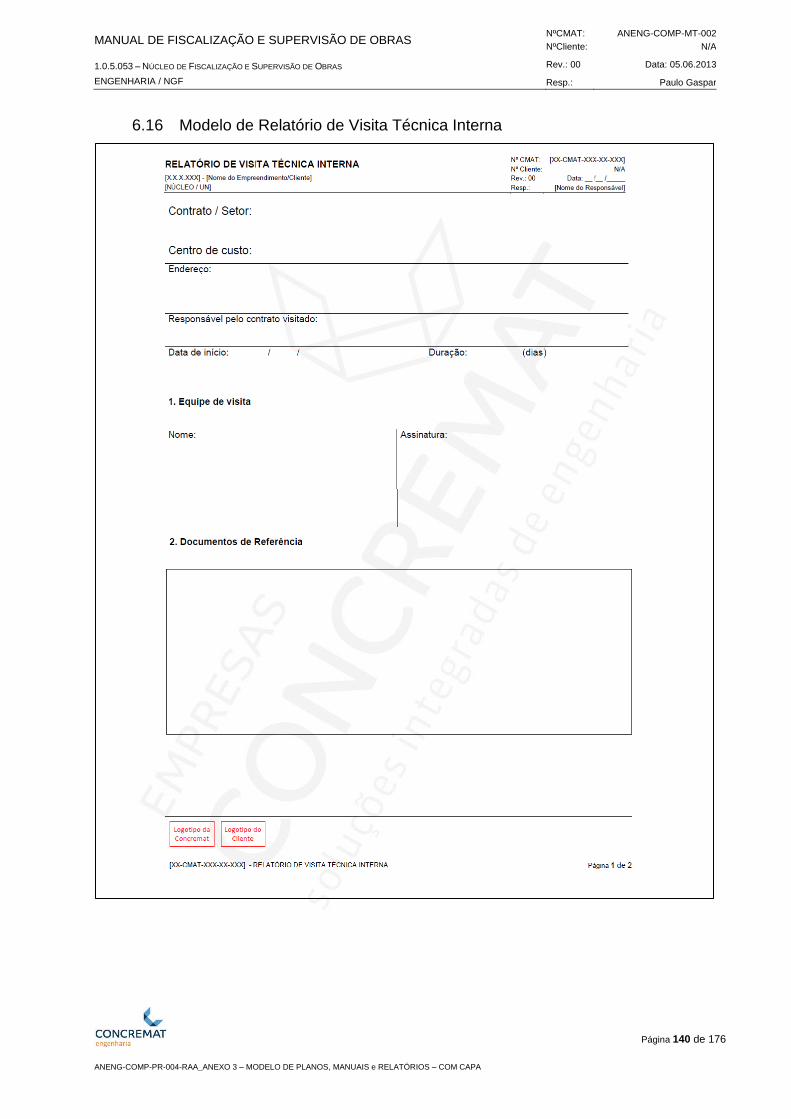

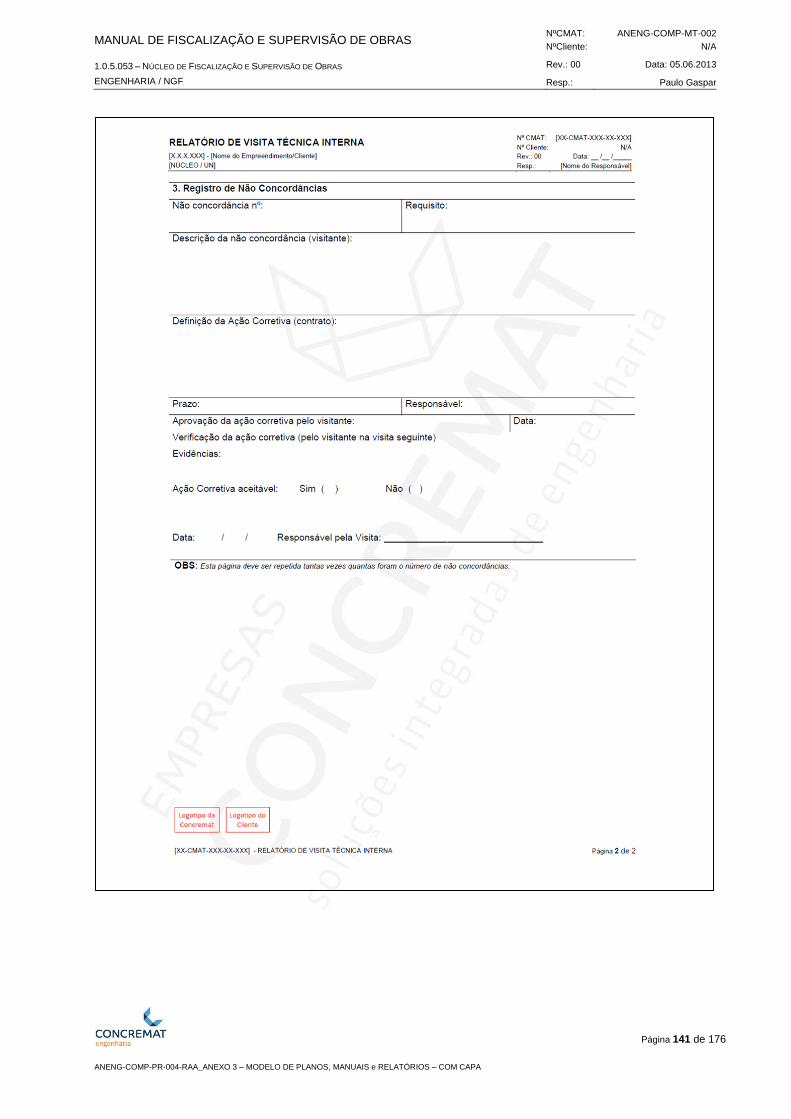

6.16 Modelo de Relatório de Visita Técnica Interna ................................... 140

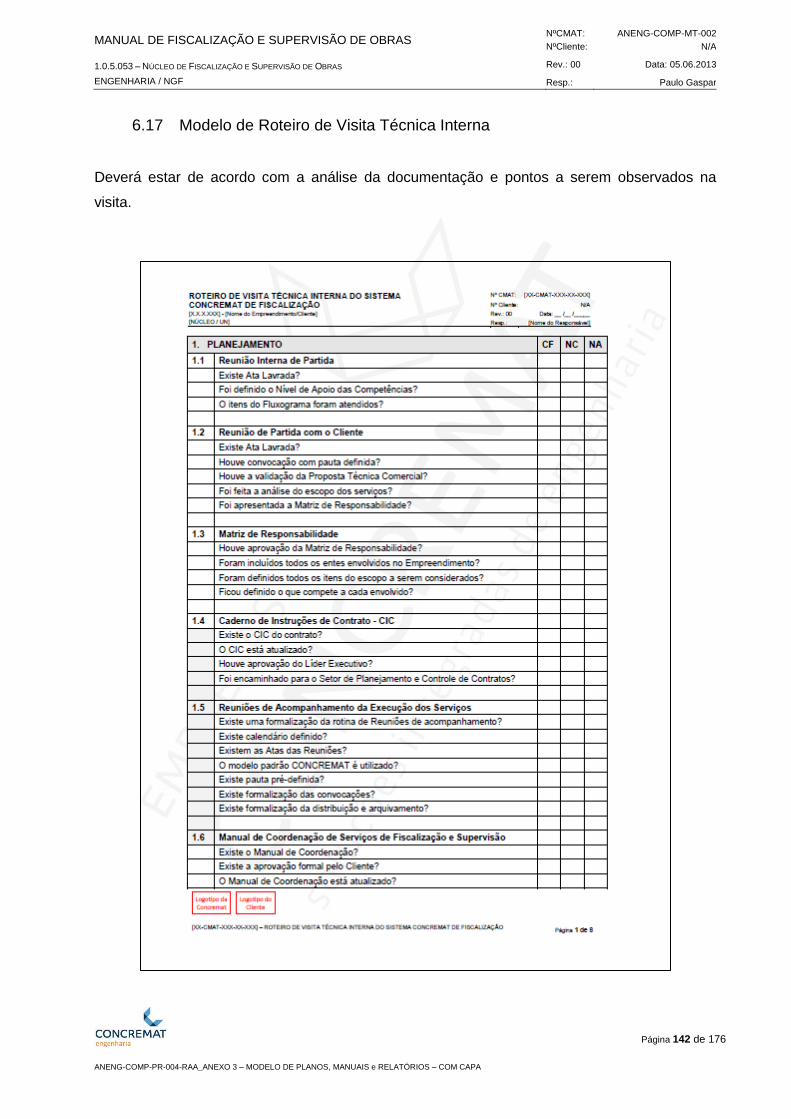

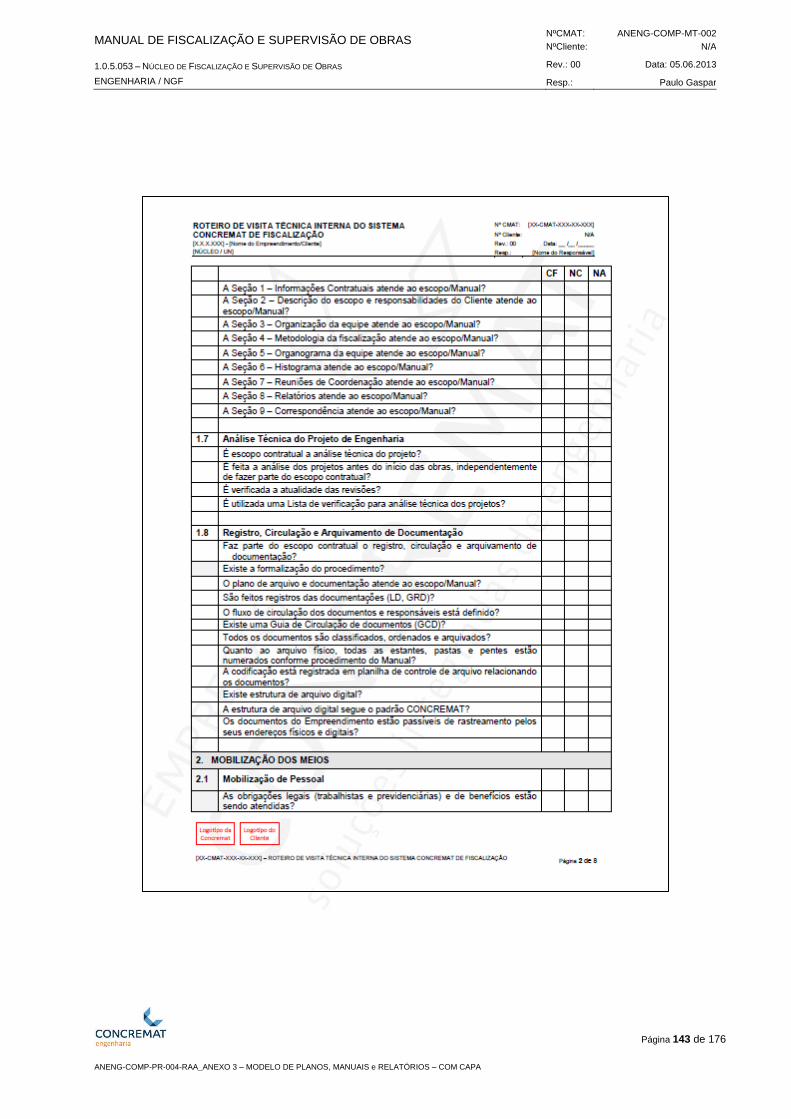

6.17 Modelo de Roteiro de Visita Técnica Interna ...................................... 142

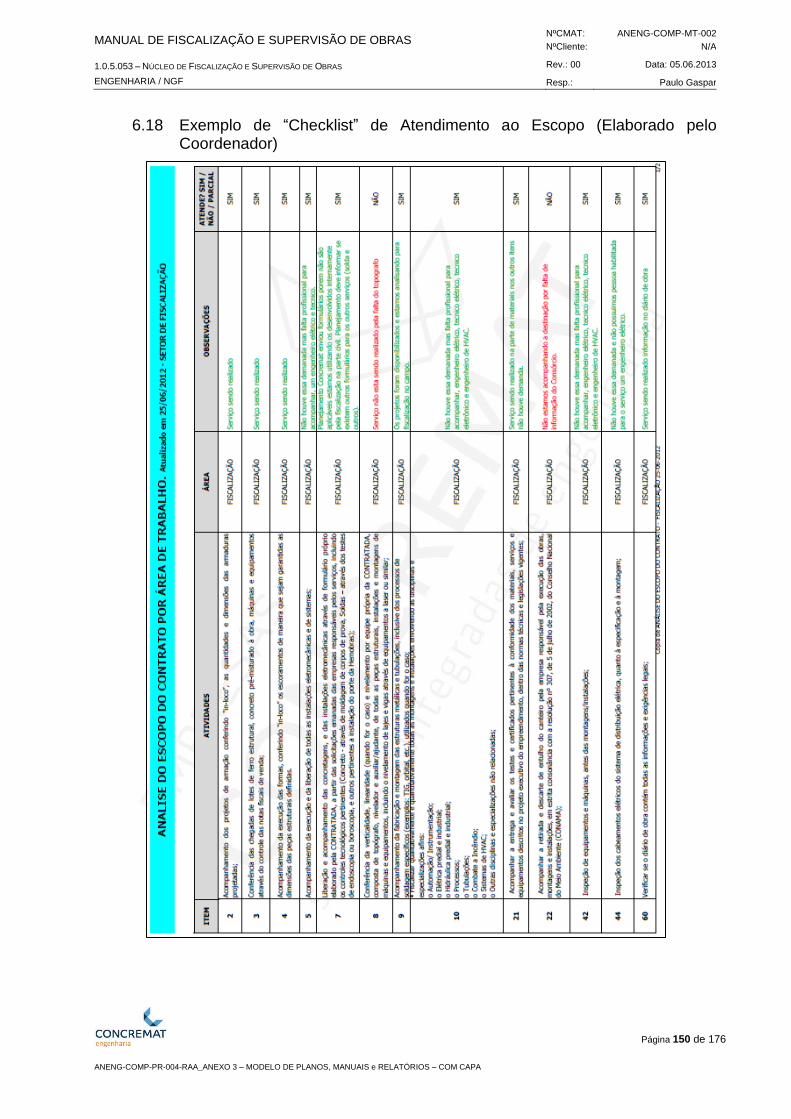

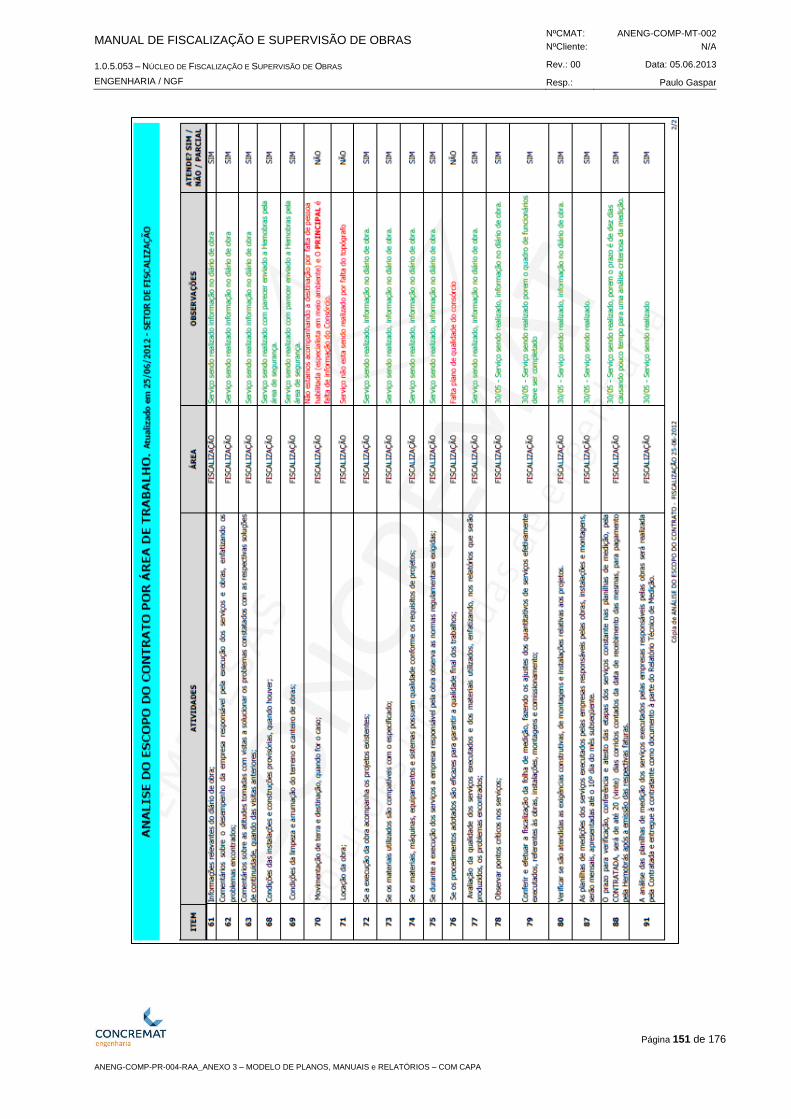

6.18 Exemplo de Checklist de Atendimento ao Escopo (Elaborado pelo Coordenador) ................................................................................................ 150

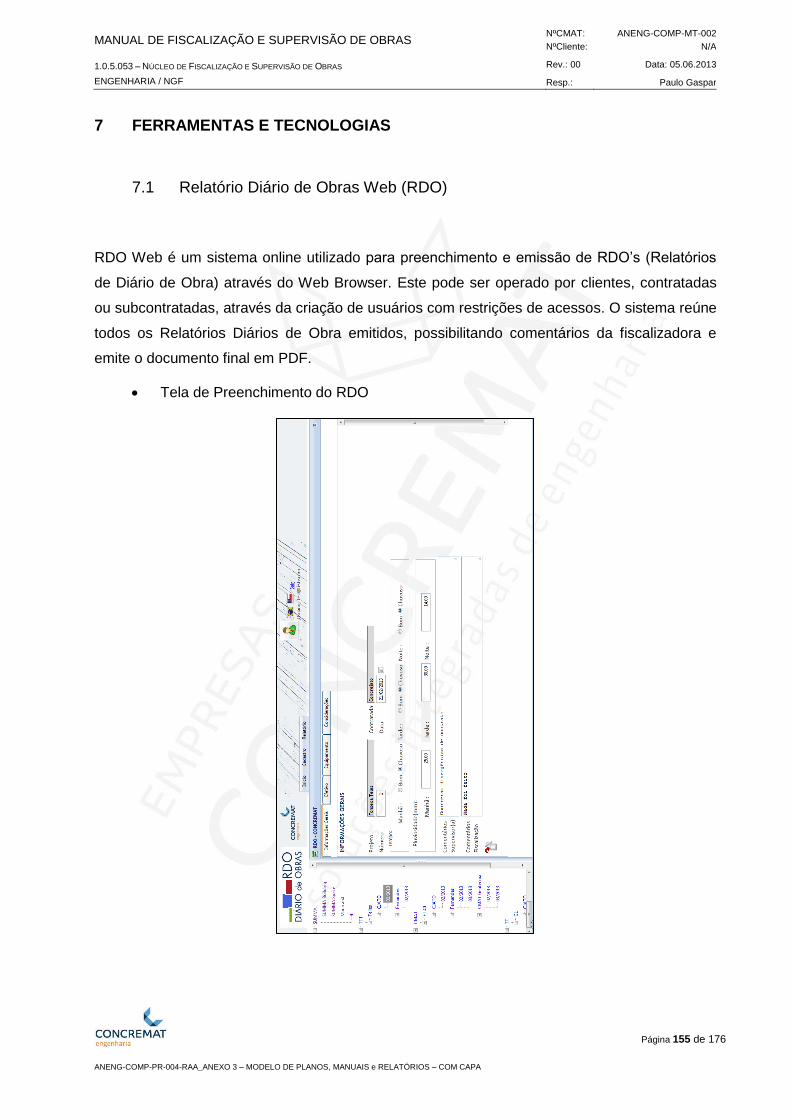

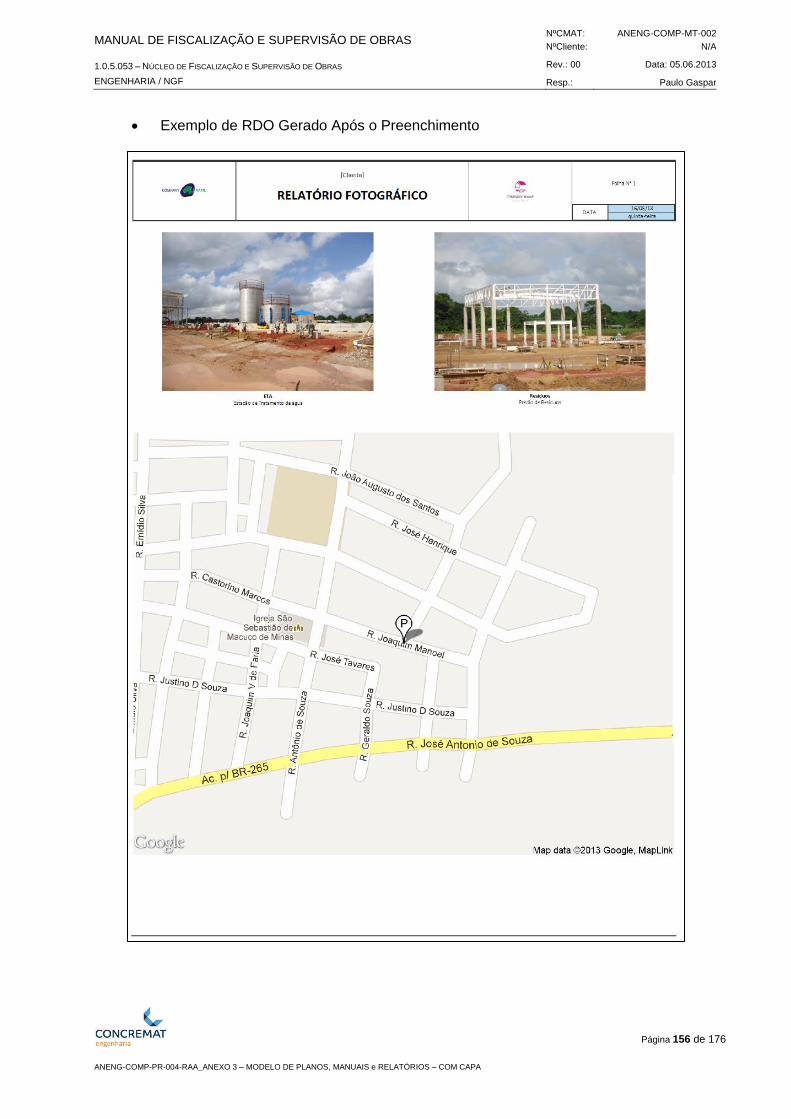

7 FERRAMENTAS E TECNOLOGIAS ............................................................ 155

7.1 Relatório Diário de Obras Web (RDO) ............................................... 155

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

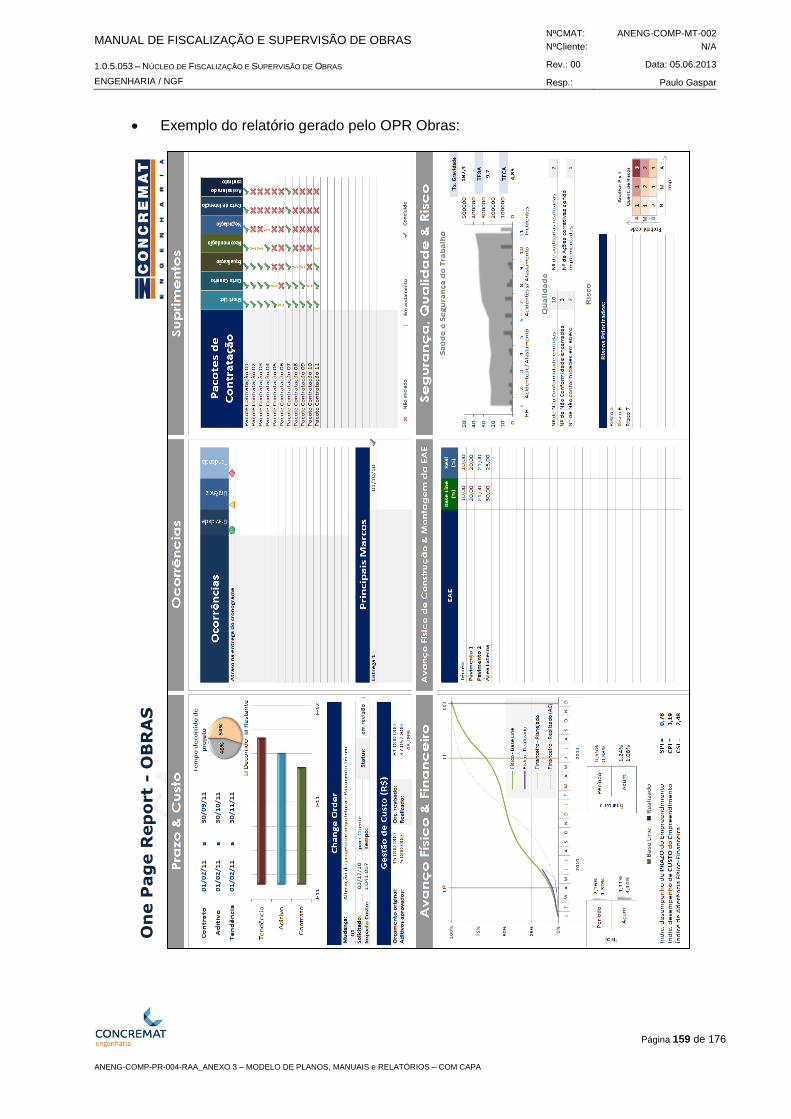

7.2 One Page Report Obras (OPR Obras) ............................................... 158

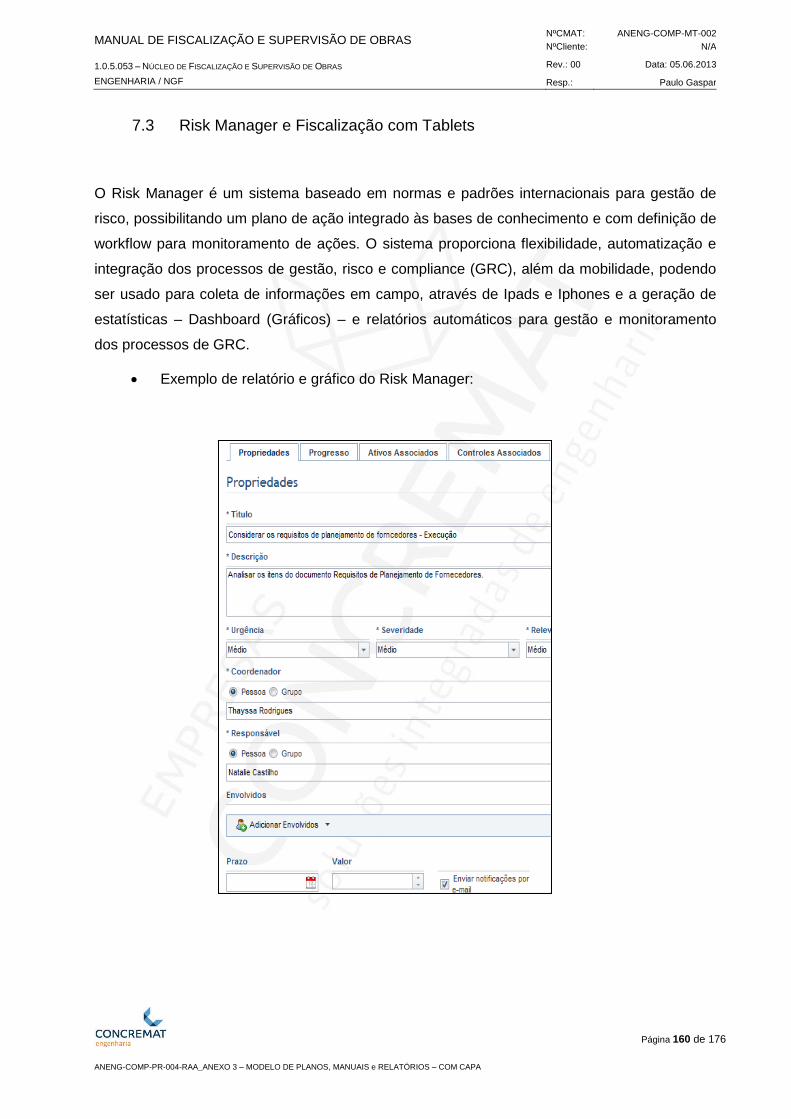

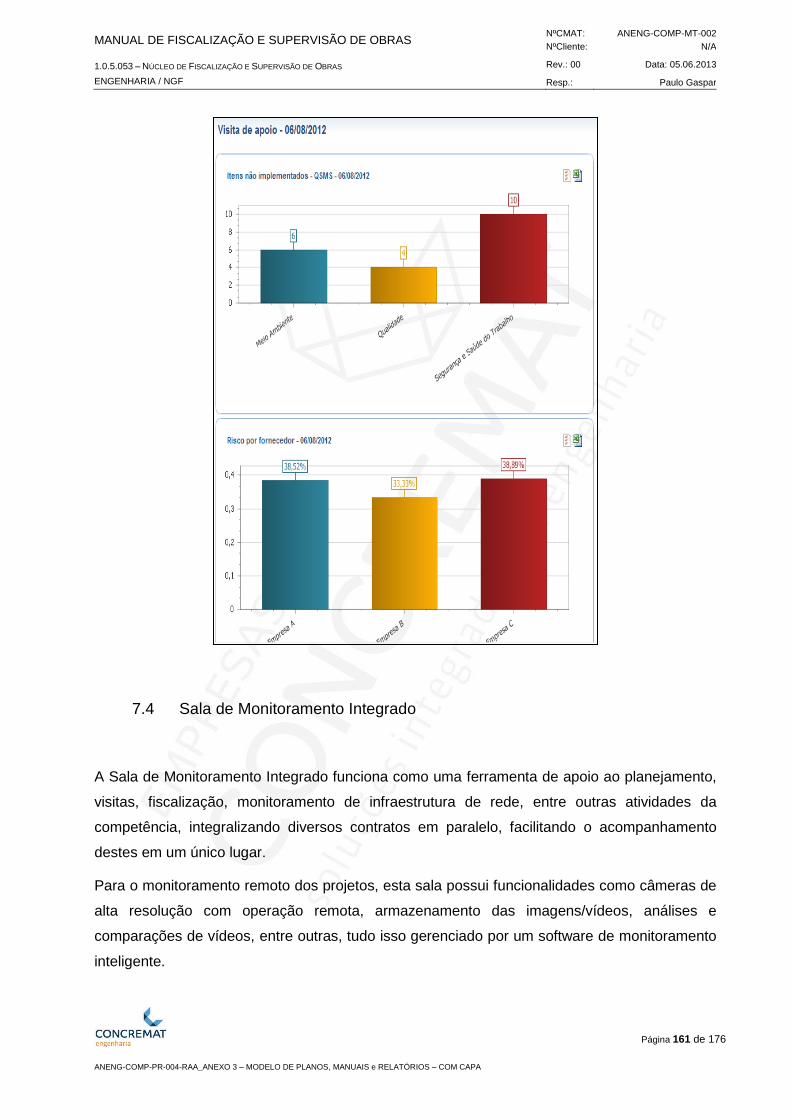

7.3 Risk Manager e Fiscalização com Tablets ......................................... 160

7.4 Sala de Controle E Monitoramento por Câmeras ............................... 161

7.5 Gerenciador Eletrônico de Documentos (GED) .................................. 165

7.5.1 Contrumanager ................................................................................... 165

7.5.2 Meridian .............................................................................................. 165

7.5.3 Share Point ......................................................................................... 167

8 NORMAS/DOCUMENTOS DE REFERÊNCIA ............................................. 169

9 GLOSSÁRIO ................................................................................................. 173

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 5 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

INTRODUÇÃO

Em Ecbátana, cidade antiga da Pérsia havia uma Academia onde se reuniam os sábios da

época, então chamada Silenciosa, porque os seus membros deveriam manter-se calados

quanto possível, em meditação, resolvendo os problemas que lhes eram apresentados.

Certo dia, em que todos estavam reunidos, apresentou-se um eminente pensador chamado Dr.

Zeb, que foi ali propor a sua candidatura a um daqueles lugares disputados.

O presidente da entidade atendeu-o em silêncio, e, diante dos diversos acadêmicos, escreveu

o número mil no quadro de giz, colocando um zero à sua esquerda, fazendo-o entender que

este era o seu significado para os presentes.

Dr. Zeb, sem qualquer enfado, apagou o zero e o transferiu para o lado direito do número,

tornando-o dez vezes maior.

Surpreendido, o sábio tomou de uma taça de cristal e repletou-a com água de tal forma, que

toda gota acrescentada resultava numa gota a exceder e perder-se.

O candidato, sem perturbar-se, tirou uma pétala de bela rosa que adornava o recinto e a depôs

sobre a água da taça, que se manteve sem nenhuma perturbação, tomando-se mais bela.

Diante da excelente resposta, Dr. Zeb foi então admitido como membro do Colégio de sábios.

Considerando o expressivo número de obras portadoras de regras de conduta, de

metodologias de procedimentos e modelos técnicos a serem seguidos, mais um Manual

poderia parecer um zero ao lado esquerdo do algarismo significativo.

Tendo em vista, porém, o número de contratos que solicitam diretrizes e auxílio, colaboração e

apoio técnico, reunimos temas já conhecidos, oferecendo-lhes um tratamento simples e de fácil

aplicação, para nortear as ações, enumerá-las e padronizá-las, facilitando a nossa atuação em

todos os tipos de contratos de Fiscalização e Supervisão.

Esperamos que esse Manual venha tornar-se a pétala de rosa que o Dr. Zeb colocou sobre a

taça repleta de líquido, dando significado, conteúdo e especificidade à atuação de todo aquele

que o ler e praticar, levando para cada contrato não só a qualidade já tão conceituada da

CONCREMAT nas Soluções Integradas em Engenharia, mas principalmente a sua CULTURA

e a sua ALMA, zelosa, preventiva e proativa, tão necessária na atuação de todos os seus

profissionais.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 6 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

APRESENTAÇÃO

Este Manual descreve o Sistema CONCREMAT de Fiscalização e Supervisão de Obras (SCF).

Foi concebido para orientar a ação das equipes CONCREMAT na Fiscalização e Supervisão de

empreendimentos de Engenharia contratados por terceiros.

O Manual aplica-se a qualquer tipo de Fiscalização e Supervisão, independentemente do

escopo e do tipo ou tamanho, seja de Empreendimentos rodoviários, metroferroviários, Obras

de Arte ou qualquer tipo de construção e edificação.

Existem modalidades diversas de Fiscalização e Supervisão que variam quanto ao escopo e as

responsabilidades da Fiscalizadora e Supervisora. Optou-se por tratar do caso completo da

Fiscalização e Supervisão, na implantação de um Empreendimento de alta complexidade e de

grande porte.

Para manter o caráter abrangente do Manual, são dadas, ao longo do texto, indicações para

adaptação aos casos mais simples, mostrando as partes que podem ser dispensadas ou

reduzidas.

Enfatiza-se a utilização da Norma NS-CMAT-FIS-009 Rev. C como referência nesse Manual,

acrescentando-se aspectos relativos a controles de prazos e de custos, entre outras

considerações de cunho administrativo, inerentes a uma atuação mais ampla nos contratos,

com base no Manual de Gestão de Contratos da CONCREMAT e SCG – Sistema

CONCREMAT de Gerenciamento.

Pensando nos Empreendimentos e Contratos desenvolvidos em áreas de difícil conexão e

disponibilidade de Internet, deve-se esclarecer que, para facilitar o acesso aos temas próprios

das Normas utilizadas como referências, foram inseridos no Manual os trechos das referidas

Normas.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 7 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

1 OBJETIVO

Apresentar conceitos, metodologia, atividades, procedimentos e ferramentas a serem adotados

para realização da Fiscalização e Supervisão de obras, através do acompanhamento de

campo, dos controles e análises de contratos, projetos, especificações, normas, segurança,

operação e demais requisitos pertinentes, de forma a garantir a qualidade técnica na execução

do empreendimento.

Abordar questões legais de modo a alertar sobre os procedimentos regulamentares

recomendáveis, quando da execução de determinado empreendimento.

Apresentar a descrição dos principais aspectos técnicos concernentes a obras.

Colaborar para a melhoria dos níveis de eficiência e eficácia na realização dos serviços de

Fiscalização e Supervisão de obras.

Ser utilizado como material para treinamento e capacitação das equipes CONCREMAT, apoio

na elaboração de propostas técnicas, fonte de consultas e de conhecimento e padronização de

produtos a serem fornecidos nos contratos de Fiscalização e Supervisão de obras.

1.1 Conceitos Básicos

a) Quanto às áreas de atuação nos Contratos de Fiscalização e Supervisão

Fiscalização: Consiste no acompanhamento técnico da construção, montagem,

testes e assistência à partida, verificando-se que os serviços estão sendo executados

pela EMPREITEIRA, conforme os projetos e as especificações e que os materiais

utilizados obedecem aos padrões de qualidade requeridos.

Supervisão: Inclui, além da fiscalização técnica, tarefas de cunho administrativo, tais

como o controle das medições e o acompanhamento dos cronogramas físicos e

financeiros.

b) Quanto ao objeto dos Contratos a serem alvo de serviços de Fiscalização e Supervisão

Para os efeitos deste Manual, consideram-se as seguintes definições:

Obra: toda construção, reforma, fabricação, recuperação ou ampliação, realizada por

execução direta ou indireta.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 8 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Obra pública: toda construção, reforma, fabricação, recuperação ou ampliação de

bem público. Pode ser realizada de forma direta, quando a obra é feita pelo próprio órgão

ou entidade da Administração por seus próprios meios, ou de forma indireta, quando a

obra é contratada com terceiros por meio de licitação ou, em casos excepcionais,

dispensa ou inexigibilidade de licitação.

Obras e serviços de grande vulto: aquelas cujo valor estimado seja superior a R$

37.500.000,00 (Trinta e sete milhões e quinhentos mil reais), isto é, 25 (vinte e cinco)

vezes o limite estabelecido na alínea “c” do inciso I do art. 23 da Lei n° 8.666/93.

Obra por Execução direta: execução de obra feita pelos órgãos e entidades da

Proprietária, pelos próprios meios.

Obra por Execução indireta: o órgão ou entidade contrata com terceiros para a

execução da obra, sob qualquer dos seguintes regimes:

Empreitada por preço global: quando se contrata a execução da obra ou do

serviço por preço certo e total;

Empreitada por preço unitário: quando se contrata a execução da obra ou do

serviço por preço certo de unidades determinadas;

c) Quanto às Entidades envolvidas nos Contratos

Fiscalização: representante da Administração, devidamente qualificado, designado

para verificar o desenvolvimento das atividades;

Fiscalização Contratada: Empresa Terceirizada, contratada pela Administração

para auxiliá-la no acompanhamento das atividades de Fiscalização;

Cliente: o proprietário da obra, o Órgão Contratante, também identificado como

Administração.

Empreiteira: Empresa contratada para executar a obra.

Subempreiteira: Empresa contratada pela EMPREITEIRA para executar parte do

escopo do seu contrato;

Projetista: Empresa contratada para elaboração dos projetos do Empreendimento.

1.2 Atuação

No que se refere à execução de Obras Públicas, desde o início dos serviços até o seu Termo

de Recebimento Definitivo, deverá ser mantido, profissional ou equipe de Fiscalização e

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 9 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Supervisão constituída de profissionais com experiência técnica necessária ao

acompanhamento e controle dos serviços objeto da obra que está sendo executada.

A execução do contrato deverá ser acompanhada e fiscalizada por um representante do

Cliente, especialmente designado, permitida a contratação de terceiros, para assisti-lo e

subsidiá-lo de informações pertinentes a essa atribuição.

Conforme o escopo contratado, os Serviços de Fiscalização e Supervisão de Obras serão

realizados de modo sistemático com o objetivo de exigir da EMPREITEIRA o cumprimento

integral de todas as suas obrigações contratuais, segundo procedimentos definidos no Edital e

no Contrato e o estabelecido na legislação em vigor.

A Fiscalização e Supervisão dos serviços executados são de competência e responsabilidade

do Órgão Contratante a quem caberá verificar se no seu desenvolvimento está sendo cumprido

o termo de contrato, os projetos, especificações e demais requisitos, bem como autorizar os

pagamentos de faturas, substituição de materiais, alteração de projeto, solucionar problemas

executivos, assim como participar de todos os atos que se fizerem necessários para a fiel

execução dos serviços contratados.

1.3 Metodologia – Aspectos Gerais

Conforme o escopo contratado e atendo-se às suas limitações, os serviços de Fiscalização e

Supervisão se efetivarão no local da obra, através de vistorias e inspeções, tantas quantas

forem necessárias para o acompanhamento de todas as etapas do Empreendimento, fazendo-

se presente por ocasião da execução dos serviços de maior responsabilidade e atuando desde

o início dos trabalhos até o recebimento definitivo das obras, agindo no interesse exclusivo do

Cliente, não excluindo nem reduzindo a responsabilidade da EMPREITEIRA por qualquer

irregularidade.

À Fiscalização Contratada compete o controle sobre os materiais utilizados, os recursos

humanos envolvidos, os serviços executados e os equipamentos utilizados, conforme:

Materiais: adequação às especificações quanto ao tipo, qualidade, desempenho

(podem ser submetidos a testes de laboratório).

Recursos humanos: competência técnica e profissional, qualidade da mão-de-obra,

relacionamento e comportamento.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 10 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Equipamentos: conforme especificado, tipo, potência, capacidade, estado de

conservação e desempenho.

Qualquer aspecto que não atender ao especificado, deverá ser adequado pela EMPREITEIRA

e não pode ser motivo para alteração de prazo ou aumento de preço.

A Fiscalização Contratada poderá recomendar a substituição de qualquer empregado da

EMPREITEIRA ou de seus contratados no interesse dos serviços, assim como aceitar a

substituição dos integrantes da equipe técnica contratada, através de solicitação por escrito da

mesma.

A solicitação de aditamentos contratuais sobre prazos, alterações de projeto, acréscimos de

quantitativos e novos serviços, deve ter manifestação da Fiscalização do Contrato.

Concluída a obra ou serviço (objeto do contrato), se em perfeitas condições, será recebida

provisoriamente pela Fiscalização, com o apoio da Fiscalização Contratada, que lavrará o

Termo de Recebimento Provisório.

A EMPREITEIRA fica obrigada a manter as obras e serviços em perfeitas condições de

conservação e funcionamento, por sua conta e risco, até ser lavrado o Termo de Recebimento

Definitivo.

Decorridos no máximo 90 dias do Termo de Recebimento Provisório (art. 73, § 3º, Lei nº

8.666/93) se os serviços de correção das anormalidades porventura verificadas forem

executados e aceitos pela comissão de vistoria, e comprovado o pagamento dos encargos

referentes ao Contrato, sobretudo a contribuição à Previdência Social, será lavrado o Termo de

Recebimento Definitivo e liberada a caução ou garantia, se existir.

Aceitas as obras e os serviços, a responsabilidade da EMPREITEIRA pela qualidade, correção

e segurança nos trabalhos, subsiste na forma da Lei nº 8.666/93.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 11 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2 PLANEJAMENTO

Conforme o escopo contratado e atendo-se às suas limitações, utilizar a seguinte metodologia:

2.1 Reunião Interna de Partida

2.1.1 Aspectos Gerais

Trata-se da reunião inicial interna, convocada logo depois da emissão da OIS - Ordem de Início

de Serviço.

Nesta reunião devem participar, no mínimo, o Líder da Unidade, o Administrador, o

Coordenador do contrato e o representante das Competências, além das pessoas que

lideraram as negociações com o cliente.

É de suma importância que o Coordenador tenha experiência no serviço contratado e vivência

como colaborador da CONCREMAT.

Se o Coordenador não tiver a vivência como colaborador da CONCREMAT, ele somente

deverá iniciar seus serviços no contrato após receber treinamento de integração, para

conhecer e incorporar valores, normas e padrões de comportamento que a CONCREMAT

considera importantes para o bom desempenho de suas atribuições.

Esta reunião será o ponto de partida para as definições posteriores de planejamento.

É recomendável que para esta reunião o Coordenador já tenha conhecimento, principalmente

da Proposta de Serviço, do Contrato e da Memória Orçamentária.

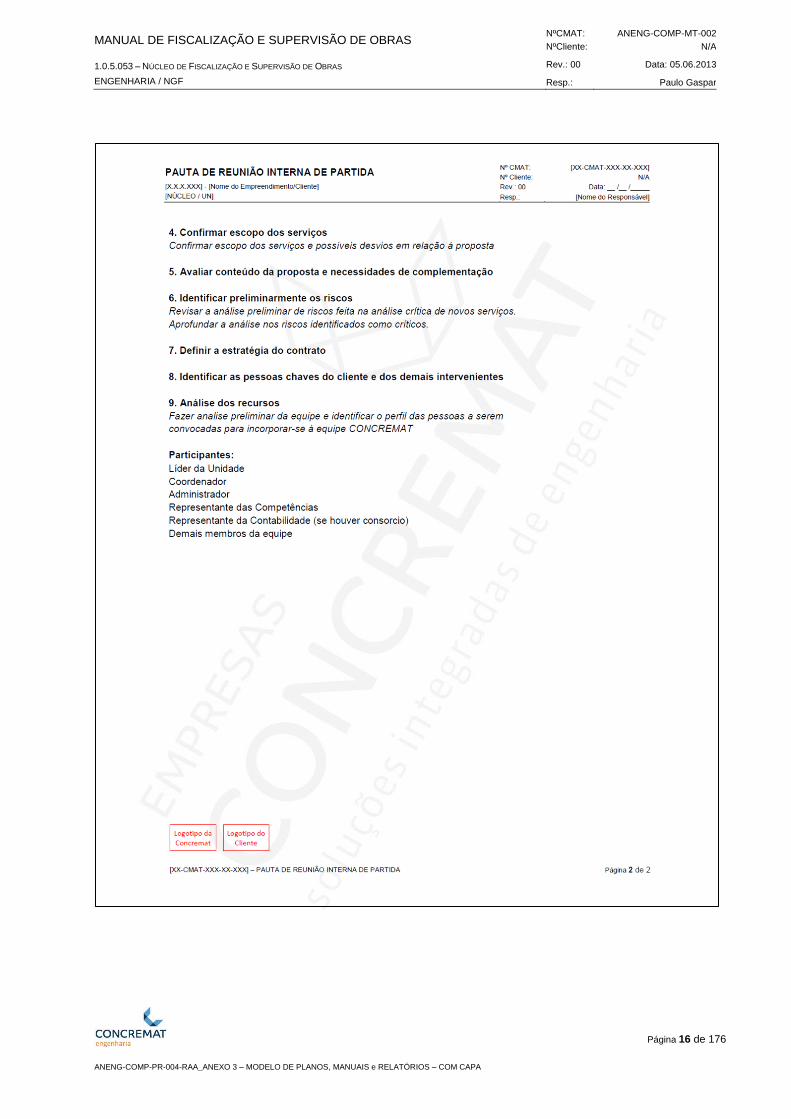

Esta reunião deve ter por objetivos:

Dar ciência ao Coordenador de todas as ações anteriores que nortearam a conquista

do contrato, as expectativas e compromissos assumidos;

Verificar a posse dos documentos: Proposta Comercial, Edital, Carta Convite e

outros que deram origem ao contrato;

Confirmar os dados da OIS: valor do contrato, margem, prazo;

Confirmar o escopo dos serviços e relacionar possíveis desvios em relação à

Proposta;

Avaliar o conteúdo da proposta e as necessidades de complementação;

Identificar preliminarmente os principais riscos;

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 12 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Definir a estratégia do contrato;

Identificar as pessoas chaves do cliente e dos demais envolvidos (“stakeholders”);

Fazer uma análise preliminar da equipe e identificar o perfil dos profissionais a serem

alocados à equipe CONCREMAT;

Definir a estratégia de mobilização de pessoal, material e equipamentos, incluindo a

necessidade de apoio por parte dos setores de Apoio Operacional e/ou Gestão de

Pessoas.

Definir o nível de serviços de apoio do Núcleo de Fiscalização e Supervisão da

Competência na implantação e vigência do contrato.

Ver Manual de Gestão de Contrato item 2.1

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 13 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

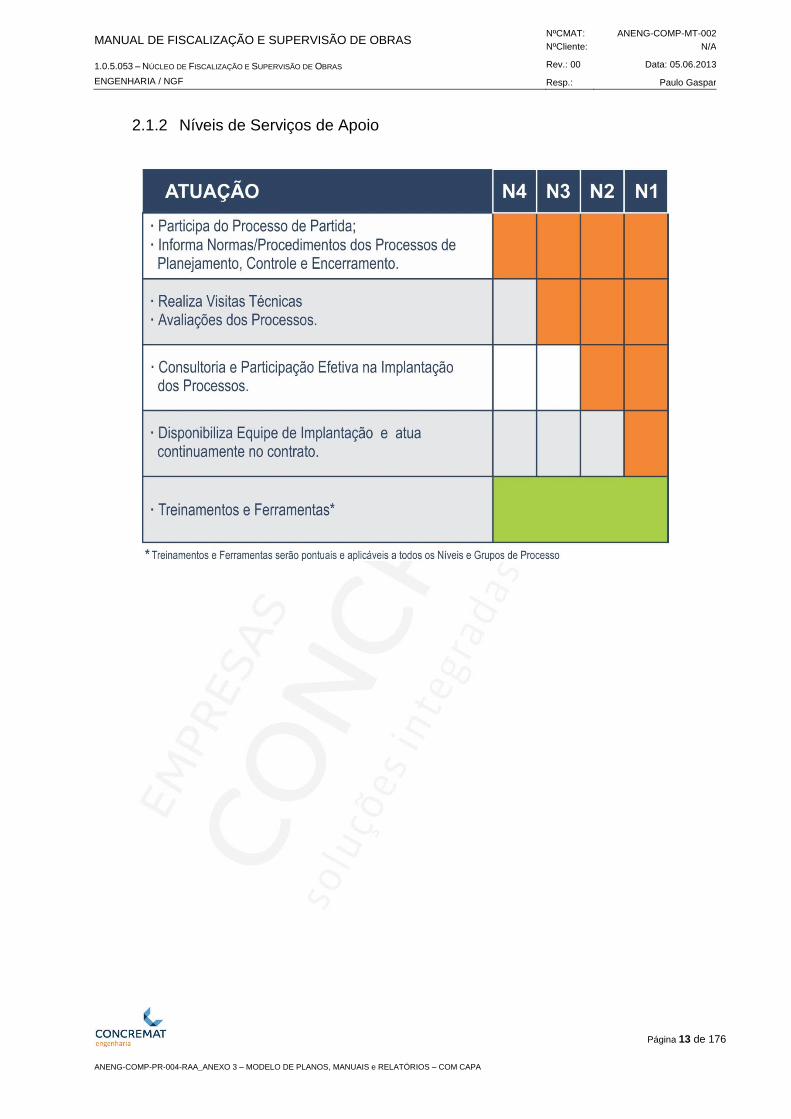

2.1.2 Níveis de Serviços de Apoio

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 14 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

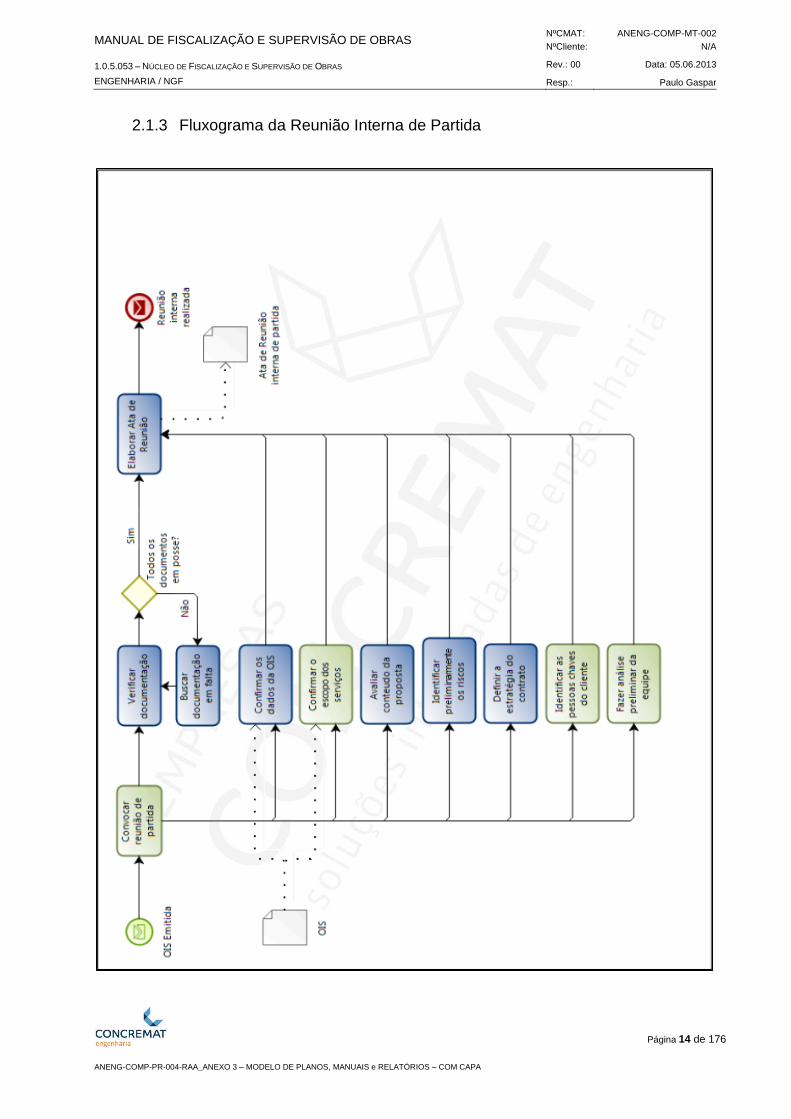

2.1.3 Fluxograma da Reunião Interna de Partida

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 15 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.1.4 Exemplo de Pauta de Reunião Interna de Partida

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 16 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 17 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

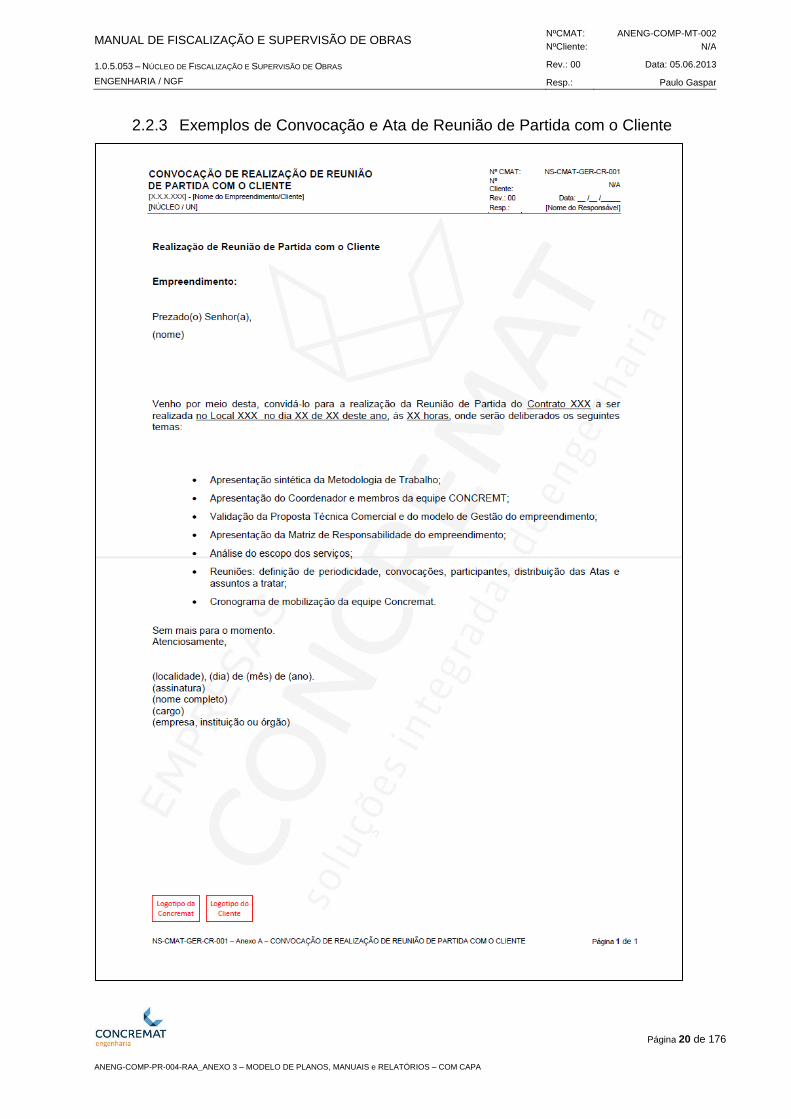

2.2 Reunião de Partida com o Cliente

2.2.1 Aspectos Gerais

Trata-se da primeira reunião de trabalho com o Cliente e deve ser realizada logo após a

formalização da contratação da CONCREMAT.

Os serviços não podem ser iniciados sem a realização desta reunião.

A Reunião de Partida com o Cliente deve ser antecedida OBRIGATORIAMENTE de uma

Reunião Interna de Partida, conforme estabelecido no Manual de Gestão de Contrato da

CONCREMAT Engenharia e abordado no item 2.1 acima.

Os objetivos da reunião de partida revestem-se de grande importância, pois nela deve ser

aprofundado o conteúdo da Proposta, quanto ao modelo de gestão do empreendimento,

especialmente com relação à:

Escopo dos serviços de Fiscalização e Supervisão;

Organização do Cliente para gestão do empreendimento;

Matriz de Responsabilidades;

Planejamento básico;

Organização da CONCREMAT;

Cronograma de mobilização da equipe;

Obtenção de cópia do contrato da EMPREITEIRA.

Esta reunião deve ser planejada para que alcance os objetivos almejados.

Deve ser preparada uma agenda com a antecedência necessária e a lista dos participantes

deve ser cuidadosamente elaborada.

Do lado da CONCREMAT, além do Coordenador, do Líder da Unidade e do Representante das

Competências, é indispensável à participação da chamada Equipe de Implantação, quando for

o caso.

Caso a análise do escopo dos serviços necessite de maior discussão, deve-se agendar uma

reunião específica.

A discussão da Matriz de Responsabilidade deve ser objeto de cuidados especiais, de tal forma

que fiquem bem claras as obrigações das partes envolvidas.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 18 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Deve ser feita a revisão dos dados a serem fornecidos pelo Cliente ou cuja obtenção dependa

da sua autorização ou solicitação: quais dados e onde buscá-los (projetos, especificações,

normas, procedimentos do cliente, contratos, etc.).

Nesta reunião deverá ser acertada a realização de reuniões periódicas de acompanhamento da

execução do Empreendimento, definindo-se a periodicidade, convocações, participantes,

distribuição das Atas e assuntos a tratar.

Deverá ser validado o processo de medição e faturamento da CONCREMAT.

Esta reunião deverá ser registrada em ata, preferencialmente lavrada durante a sua realização,

contendo, no mínimo: Nome e Empresa de todos os participantes; data, hora, duração e local

da reunião; registro dos assuntos, com respectivos responsáveis e prazos.

Todos os participantes devem assinar a ata e rubricar todas as páginas que a compõem.

O Coordenador do Contrato é responsável por validar junto ao Cliente para quem deverá

distribuir e os envolvidos no Empreendimento que devem receber uma cópia da Ata de

Reunião de Partida com o Cliente.

Ver NS-CMAT-GER-CR-001 – Reunião de Partida com o Cliente

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 19 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

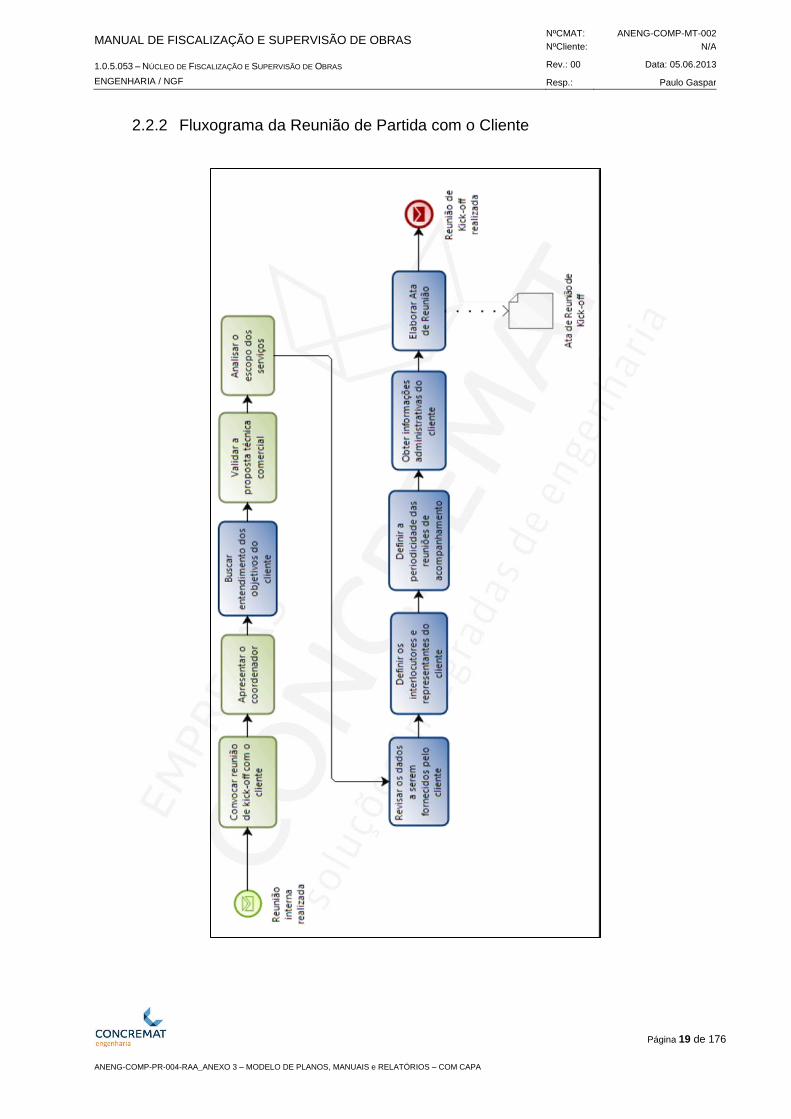

2.2.2 Fluxograma da Reunião de Partida com o Cliente

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 20 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.2.3 Exemplos de Convocação e Ata de Reunião de Partida com o Cliente

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 21 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 22 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 23 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.3 Matriz de Responsabilidade

2.3.1 Aspectos Gerais

As responsabilidades de cada Empresa participante da Administração e execução do

Empreendimento deverão ser perfeitamente identificadas através de uma Matriz de

Responsabilidades, que abrangerá a Fiscalização do Cliente, Fiscalização Contratada e

EMPREITEIRA;

É de responsabilidade do Coordenador, elaborar e aprovar a Matriz de Responsabilidade junto

ao Cliente;

O Coordenador poderá delegar no todo ou em parte a responsabilidade pela execução e

aprovação da Matriz de Responsabilidades para a equipe da CONCREMAT sob sua

coordenação;

Sua elaboração deverá ser anterior à Reunião de Partida com o Cliente para que a Matriz seja

ajustada e validada na reunião;

A Matriz de Responsabilidades deverá definir as responsabilidades da CONCREMAT,

EMPREITEIRA e Cliente quanto às suas formas de atuação no empreendimento;

As formas de atuação deverão ser restritas às atividades de:

Execução;

Verificação;

Apoio;

Aprovação.

Sua aprovação deverá ser definida na Reunião de Partida com o Cliente;

A aprovação deverá indicar uma das seguintes situações:

Aceito: Comunica que o documento foi aceito pelo Cliente, sem ressalvas;

Aceito Condicionalmente: Comunica que o documento foi aceito com ressalvas. O

prazo para correção deverá ser definido na Reunião de Partida com o Cliente;

Rejeitado: Comunica e justifica as razões pelas quais o documento foi reprovado.

Neste caso, o Coordenador deve responder aos comentários do Cliente e promover o

alinhamento da Matriz de Responsabilidades para entregá-la novamente. Esse prazo

para correções também deverá ser definido na Reunião de Partida com o Cliente;

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 24 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Quando houver alteração das responsabilidades de qualquer Empresa participante da

administração e execução do empreendimento, a Matriz de Responsabilidades deverá ser

revisada e aprovada junto ao cliente.

Ver NS-CMAT-GER-CR-002 – Matriz de Responsabilidades

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 25 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.3.2 Exemplo de Matriz de Responsabilidades

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 26 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 27 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.4 Caderno de Instruções de Contrato – CIC

Conforme instrução constante do item 2.1.3 do Manual de Gestão de Contratos da

CONCREMAT deverá ser elaborado o Caderno de Instruções de Contrato – CIC, com o

objetivo principal de planejar a Gestão do Contrato e suas interfaces com os procedimentos

internos da CONCREMAT.

Deverá ser elaborado no prazo máximo de 30 dias após a emissão da OIS e seguir as

orientações da IP-CMAT-OP-004.

2.5 Reuniões de Acompanhamento da Execução dos Serviços

2.5.1 Aspectos Gerais

A realização de reuniões tem por objetivo estabelecer uma rotina de acompanhamento dos

assuntos e das ocorrências relacionadas à implantação do empreendimento.

O Coordenador da Reunião é o profissional responsável pela realização da reunião. Cabe a ele

divulgar sua frequência, datas e horários, realizar convocações, além de distribuir pautas e

atas.

Este profissional é designado, dependendo do assunto de cada reunião, pelo Coordenador do

Contrato.

As atas de reunião devem seguir o modelo CONCREMAT, ressalvadas orientações específicas

do cliente.

O Coordenador da Reunião deverá preparar a pauta, cópia da ata anterior e dados relevantes

para a reunião.

O tipo de reunião é definido de acordo com o escopo contratado, assuntos a serem abordados

e seus participantes, podendo ser, por exemplo:

Reunião de início de contrato, conforme apresentado anteriormente no item 4.1.2,

onde o escopo do contrato e as metas são discutidos;

Reunião de acompanhamento físico, onde o foco são datas e prazos;

Reunião específica por disciplina, tais como de Saúde e Segurança do Trabalho,

Meio Ambiente, Qualidade, entre outros;

Reunião específica para Tratamento de Ocorrências;

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 28 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Reuniões com o Cliente.

No início de cada contrato, deve ser estabelecida a frequência das reuniões, sendo que esta

definição deve conter datas, dia da semana e horário para a realização.

Geralmente esta agenda é estabelecida na Reunião de Partida com o Cliente, conforme

apresentado anteriormente no item 2.2.1.

Registrar de que forma é realizada a reunião (presencial, vídeo conferência, telefone),

participantes, divulgação da ata, e meio de arquivamento.

Os participantes das reuniões são estabelecidos pelo Coordenador da Reunião, em função dos

assuntos contidos em pauta.

A convocação para a reunião deve ser realizada com antecedência, visando o agendamento

prévio e preparação para a discussão dos assuntos contidos em pauta.

A pauta da reunião deve ser enviada junto à convocação.

Esta pauta deve ser lida no início de cada reunião, visando organizar e esclarecer os assuntos

a serem discutidos no decorrer da reunião.

Caso tenha atas anteriores, as mesmas devem ser levadas.

A reunião deve ser registrada em ata, preferencialmente durante a sua realização.

Esta ata deve conter, no mínimo:

Nome e empresa de todos os participantes;

Data, hora, duração e local da reunião;

Registro de assuntos, com respectivos responsáveis e prazos.

Todos os participantes devem assinar a ata, além de rubricar todas as páginas que a

compõem.

O Coordenador da reunião é responsável por distribuir e definir os envolvidos no

empreendimento que devem receber uma cópia da Ata de Reunião.

Toda ata de reunião deve ser encaminhada para o coordenador de contrato, que por sua vez

encaminhará para a equipe de documentação do empreendimento para classificação,

distribuição e arquivamento.

Ver NS-CMAT-GER-CR-004 – Realizações de Reuniões.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 29 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

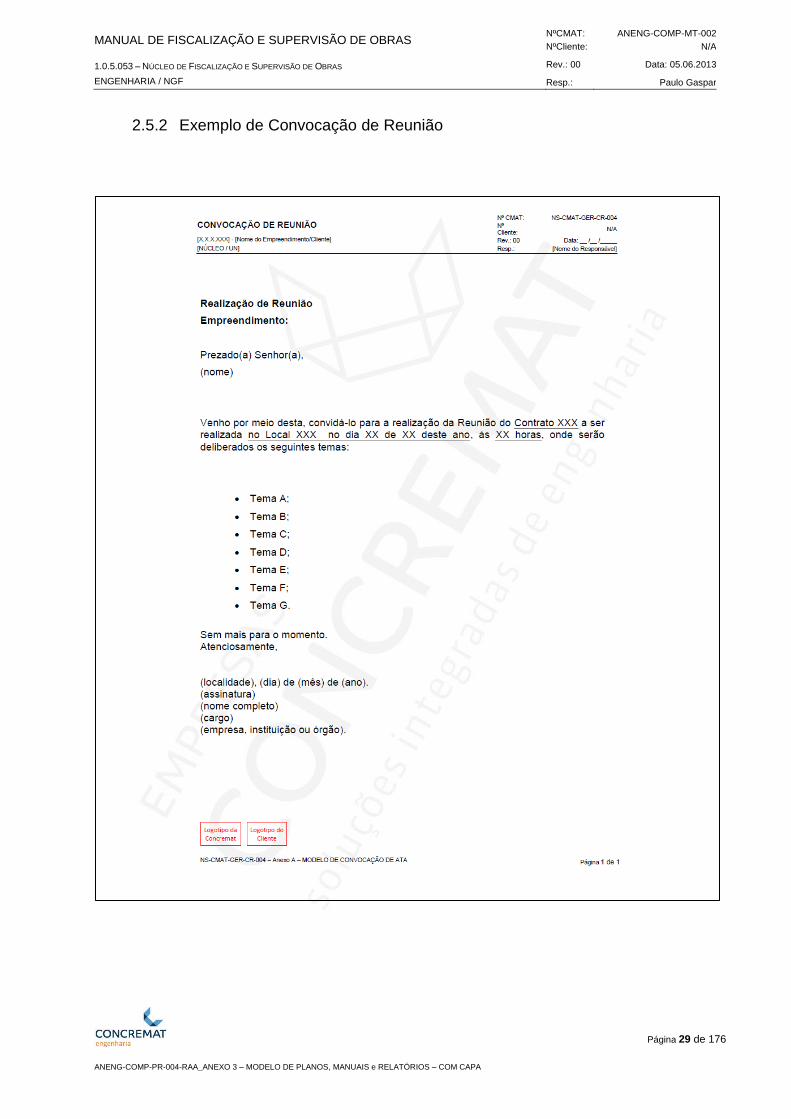

2.5.2 Exemplo de Convocação de Reunião

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 30 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.5.3 Exemplo de Pauta de Reunião

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 31 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.5.4 Exemplo de Modelo de Ata de Reunião

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 32 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 33 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.6 Manual de Coordenação de Serviços de Fiscalização e Supervisão

2.6.1 Aspectos Gerais

O Manual de Coordenação de Serviços de Fiscalização e Supervisão estabelece as condições

de relacionamento entre o Cliente e a CONCREMAT.

É emitido pelo Coordenador do Contrato e deve ser aprovado pelo Cliente.

O Manual de Coordenação de Serviços de Fiscalização e Supervisão não é um manual de

Fiscalização, isto é, não deve limitar-se a descrever como será desenvolvida a metodologia da

Fiscalização, mas incluir este capítulo;

A elaboração do Manual de Coordenação de Serviços de Fiscalização e Supervisão deve

iniciar-se imediatamente após a realização da Reunião de Partida com o Cliente e estar

concluído e aprovado no prazo máximo de 30 dias.

O Manual de Coordenação de Serviços de Fiscalização e Supervisão é uma consolidação dos

documentos referentes aos serviços a serem elaborados, porém sem se limitar a isso:

Proposta da CONCREMAT;

Contrato assinado com o Cliente e seus Anexos;

Ata da Reunião de Partida;

Metodologia da Fiscalização;

Outros documentos pertinentes.

O Manual de Coordenação de Serviços de Fiscalização e Supervisão é dividido em seções que

versam sobre os assuntos relacionados no item 2.6.2, seguinte.

O Manual é mantido permanentemente atualizado, com registro das alterações.

Conforme o escopo contratado e atendo-se às suas limitações, podem ser acrescentadas

outras seções, quando for necessário, sem eliminar ou alterar o conteúdo das seções

relacionadas a seguir:

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 34 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.6.2 Conteúdo do Manual de Coordenação de Serviços de Fiscalização e Supervisão

Seção 1 – Informações Contratuais

Contrato

Nome do Contrato;

Data da assinatura;

Prazo.

Empreendimento

Nome do Empreendimento;

Localização;

Descrição Sumária.

Documentos de Referência

Proposta;

Contrato e Anexos;

Ata de Reunião de Partida;

Outros documentos pertinentes.

Seção 2 – Descrição do Escopo do Contrato e Responsabilidades do Cliente

Descrever o escopo da CONCREMAT e as responsabilidades a cargo do Cliente e

seus contratados (Projetista, EMPREITEIRA, outros que houver);

Esta descrição deve ser acompanhada da Matriz de Responsabilidades, conforme

apresentado anteriormente no item 2.3.

Registrar nesta seção as eventuais alterações no Escopo dos Serviços e na

metodologia da Proposta, que forem acertadas com o Cliente após a assinatura do

Contrato.

Seção 3 – Organização da Equipe de Fiscalização e Supervisão

Relacionar as partes envolvidas nos serviços de Fiscalização e Supervisão: Cliente e

eventuais subcontratados e consultores, CONCREMAT, Projetistas, com as seguintes

informações:

Nome da Empresa;

Local de trabalho (endereço do escritório);

Nome e função dos responsáveis principais;

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 35 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Telefone;

Endereço eletrônico (e-mail);

Quando for aplicável, listar em uma tabela os contatos da Equipe de Fiscalização e

Supervisão para casos de emergência.

Seção 4 – Metodologia da Fiscalização

Conforme o escopo contratado e atendo-se às suas limitações, elaborar a

metodologia de Fiscalização considerando os seguintes aspectos, entre outros:

Funções e capacitações da Equipe de Fiscalização e Supervisão;

Documentação de referência (projetos, normas, especificações, etc.);

Programa de Fiscalização, incluindo a definição dos materiais, serviços a serem

controlados e dos parâmetros para sua aceitação;

Programa de testes e ensaios;

Programa de inspeções em fornecedores e fabricantes, quando for o caso;

Procedimentos de controle de documentos e dados; Diário de Obra, Atas de Reunião,

etc.;

Processo de Fiscalização (Procedimentos de Execução - PES, Listas de Verificação,

Instruções, Relatórios de não Conformidades, Tratamentos das não Conformidades,

Relatórios de Inspeção, Caderneta de Ocorrências, etc.);

Processo de recebimento da obra.

Seção 5 - Organograma da Equipe de Fiscalização e Supervisão

Apresentar Organograma de Gestão do Empreendimento, incluindo a equipe do

Cliente e a equipe da CONCREMAT, definindo posições e hierarquia; não é necessário

que todas as posições já estejam preenchidas;

Matriz de Responsabilidades detalhada: Cliente, CONCREMAT, demais

participantes;

Critérios e disciplina para a comunicação (Correspondências, Atas de Reuniões,

registros de comunicações verbais, circulação de documentos etc.);

Seção 6 – Histograma

Apresentar o histograma da Equipe CONCREMAT, mês a mês, tal como acertado

com o Cliente, por funções, sem indicar o nome das pessoas.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 36 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Seção 7 – Reuniões de Coordenação

Relacionar as reuniões regulares de Coordenação estabelecidas, definindo, em cada

caso:

Objeto da reunião;

Frequência e duração;

Local;

Participantes;

Distribuição da ata de reunião.

Esta seção não deve tratar das reuniões internas eventuais da equipe CONCREMAT.

Seção 8 – Relatórios

Definir os relatórios a serem elaborados para o Cliente e o seu conteúdo

especificando:

Objeto do relatório;

Frequência;

Conteúdo;

Responsabilidade pela elaboração;

Distribuição.

Em especial, deve ser estabelecido nesta seção o conteúdo do Relatório Mensal de

Fiscalização e Supervisão do Empreendimento, conforme item 4.5. à diante.

A forma de apresentação dos relatórios deve seguir o padrão CONCREMAT,

ressalvado orientações específicas do cliente.

Seção 9 – Correspondência

Conforme o escopo contratado e atendo-se às suas limitações, estabelecer:

Os modelos de correspondência;

O quadro de delegação para assinatura da correspondência emitida pela

CONCREMAT;

A forma de distribuição e arquivo da correspondência emitida e recebida.

O controle de Registro, Circulação e Arquivamento de Documentação deve seguir as

orientações conforme item 4.4.5 apresentado adiante.

Ver NS-CMAT-GER-CR-003 – Manual de Coordenação.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 37 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

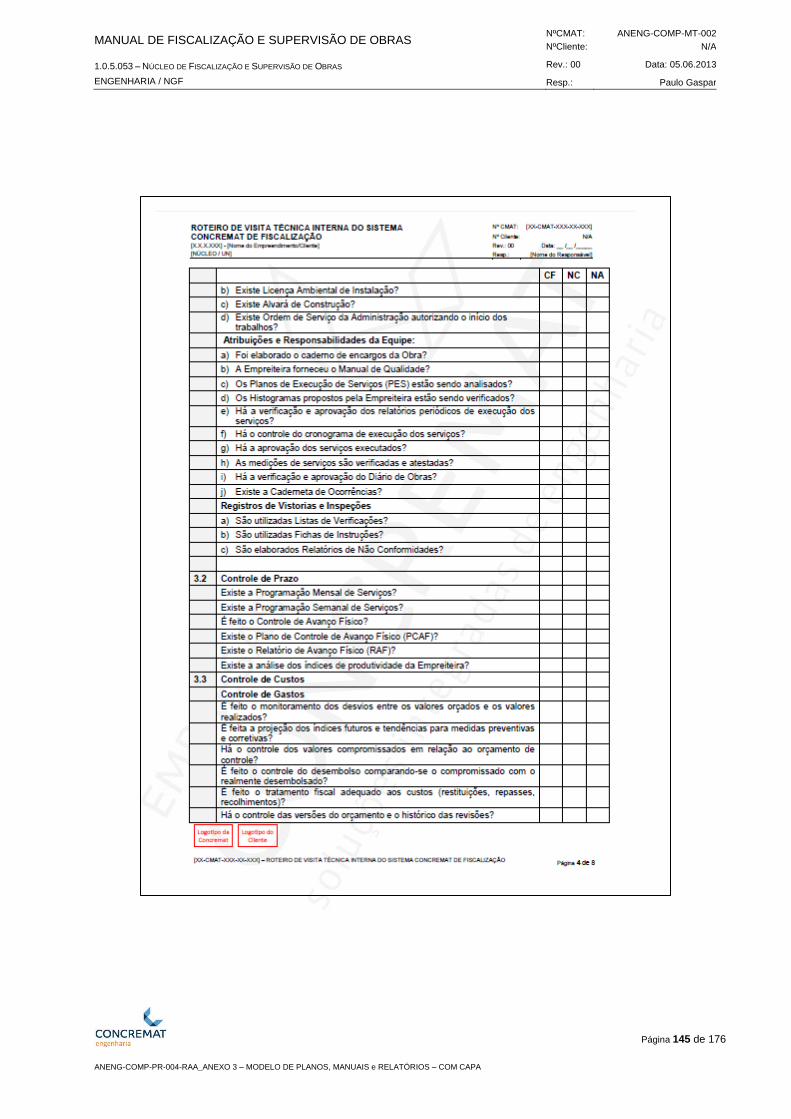

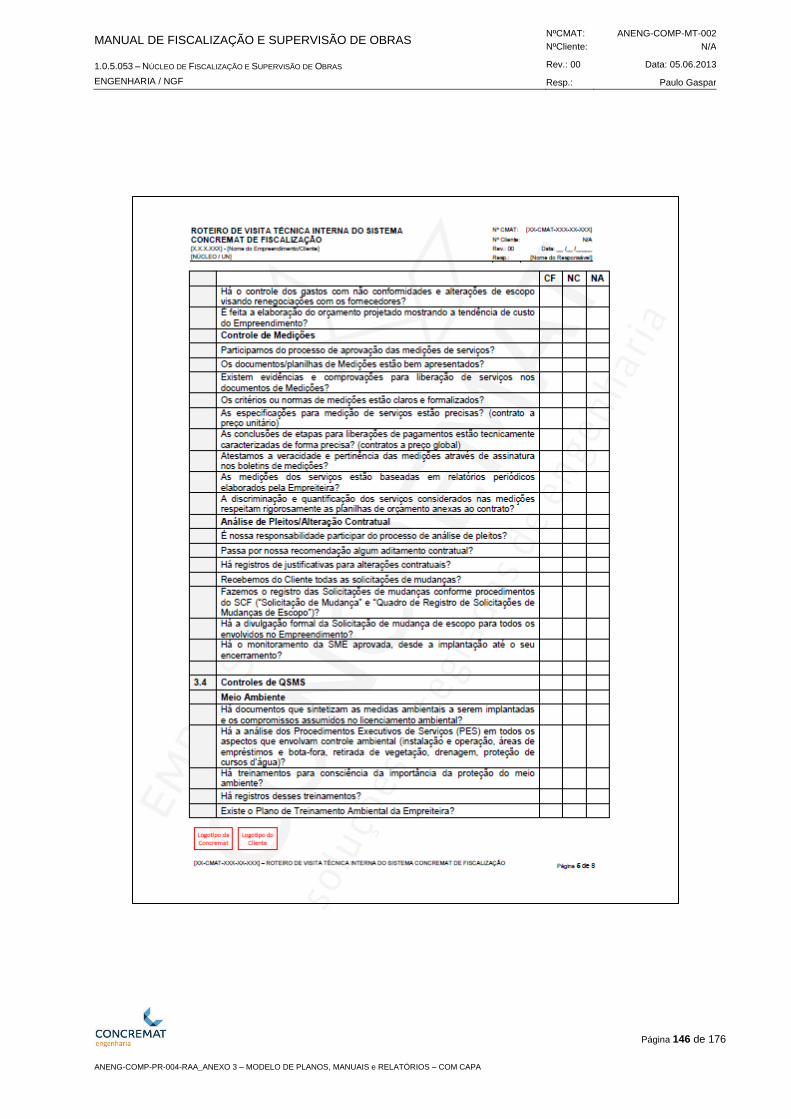

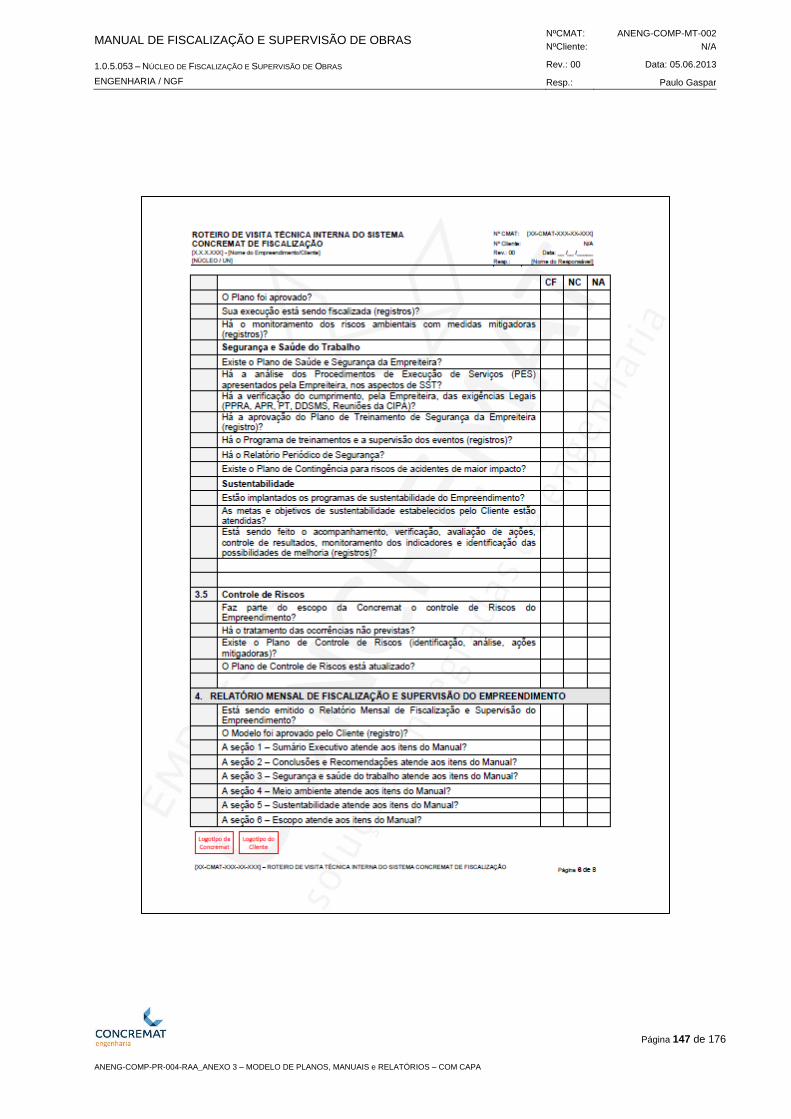

2.7 Análise Técnica do Projeto de Engenharia

Conforme o escopo contratado e atendo-se às suas limitações, a Equipe de Fiscalização e

Supervisão deverá proceder à análise do Projeto de Engenharia, que tem por objetivo eliminar

erros, omissões e inconsistências.

Dentro das atividades da Fiscalização e Supervisão de obra, revela-se muito eficaz proceder

ao estudo do Projeto com o propósito de facilitar a execução da obra.

Sempre que possível, antes do início das obras, todos os Projetos devem ser analisados pela

equipe de Fiscalização e Supervisão da CONCREMAT com o propósito de verificar:

Suficiência, coerência e atualidade das informações recebidas;

Consistência dos conceitos e das premissas básicas;

Soluções de engenharia adotadas;

Sistemas construtivos e sequências executivas;

Conformidade em relação às normas técnicas, regulamentos e legislação;

Adequação das especificações, dos serviços, dos materiais e dos equipamentos;

Aprovações dos projetos nos Órgãos competentes;

Especial atenção deverá ser dispensada aos seguintes tópicos:

Revisão dos objetivos do Projeto;

Verificar se são apresentados os elementos esperados do Projeto;

Analisar custos e prazos, podendo motivar alteração de soluções e/ou materiais e a

consequente reformulação do Projeto;

Confrontar a Documentação Técnica do Projeto com a listagem de tarefas em cada

uma das especialidades;

Confrontar a Documentação Técnica do Projeto com as peças desenhadas em cada

especialidade;

Verificar erros e omissões entre especialidades;

Revisar tarefas cujo custo global for de maior peso percentual no total do Projeto e

com maior probabilidade de gerarem trabalhos adicionais não previstos;

Verificar tarefas mais difíceis de terem o seu preço garantido;

Revisar o Projeto através de matriz de soluções que materialize e evidencie que

cada solução construtiva está coerentemente definida nos diferentes elementos de

Projeto.

Durante a execução da obra, a análise de Projeto inclui, mas não se limita a:

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 38 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Verificar a atualidade das revisões;

Controlar a emissão e a circulação da Documentação Técnica;

Coordenar com Projetos complementares e seus usuários.

Ver NS-CMAT-FIS-009 - Análise da Documentação Técnica do Projeto – Item 7.3.

Ver NS-CMAT-GER-PR-005 ANEXO A – Lista de Verificação.

2.7.1 Exemplo de Lista de Verificação para Análise Técnica do Projeto

Conforme o escopo contratado e atendo-se às suas limitações, a Equipe de Fiscalização e

Supervisão da CONCREMAT deverá implementar uma Lista de Verificação para análise

Técnica de Projetos, adequada ao seu contrato, e para tanto, abaixo é apresentado um

exemplo orientativo:

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 39 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 40 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

2.8 Registro, Circulação e Arquivamento de Documentação

Conforme o escopo contratado e atendo-se às suas limitações pode ser que seja atribuição da

Equipe de Fiscalização e Supervisão da CONCREMAT o controle de Registro, Circulação e

Arquivamento de Documentação do Empreendimento e para tanto seguem as orientações

abaixo:

Definições e Siglas

Devido ao caráter específico desse assunto, para melhor entendimento, faz-se necessária a

apresentação das definições e siglas abaixo:

Documentos de Engenharia - Toda documentação gerada durante o Planejamento e Execução

de Projetos de Engenharia (desenhos, diagramas, especificações técnicas, folhas de dados,

relatórios, listas, requisições técnicas, planilhas, manuais, etc.);

GED – Sistema de Gerenciamento Eletrônico de Documentos;

GRD – Guia de Remessa de Documentos;

LD – Lista de Documentos;

MCD – Matriz de Circulação de Documentos;

PAE – Plano de Arquivo do Empreendimento.

Descrição do Procedimento

Este procedimento visa estabelecer critérios para a realização do registro, circulação e

arquivamento dos documentos do Empreendimento.

Para isto, são gerados registros, padrões de circulação, controles de rastreabilidade e

arquivamento.

O foco são os documentos gerados pelo Empreendimento, especialmente documentos

administrativos e gerenciais, que geralmente apresentam circulação frequente e rápida.

Plano de Arquivo e Documentação

O plano de arquivo do Empreendimento tem a finalidade de padronizar a apresentação, e a

identificação de todos os documentos elaborados na implantação do Empreendimento, assim

como definir o método de arquivamento e classificação.

É de uso geral, tanto pelo Cliente, tanto pela Fiscalização Contratada e a EMPREITEIRA.

Um dos pontos importantes nesta etapa é a escolha do aplicativo de GED – Gestão Eletrônica

de Documentos, também conhecido como EDMS (Electronic Document Management System).

e do chamado “ambiente colaborativo”.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 41 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Para facilitar a troca de informações e o arquivamento dos documentos, é desejável que seja

usada a mesma plataforma de GED tanto pela Equipe de Fiscalização e Supervisão quanto

pelas Empresas Projetistas e os Fornecedores e Contratados.

Em caso de necessidade, para maiores esclarecimentos quanto ao software mais adequado e

disponível, deverá ser solicitado o apoio da Equipe de Documentação das Competências.

Registros

Os documentos de Projeto devem ser cadastrados no Sistema do Empreendimento

previamente através da LD.

Os registros devem conter todas as informações referentes ao documento, como título,

numeração, revisão, código de emissão, formato, número de folhas, status de aprovação e

também dados quanto ao envio dos documentos, como responsável pelo envio, data de envio,

data de recebimento, finalidade, etc.

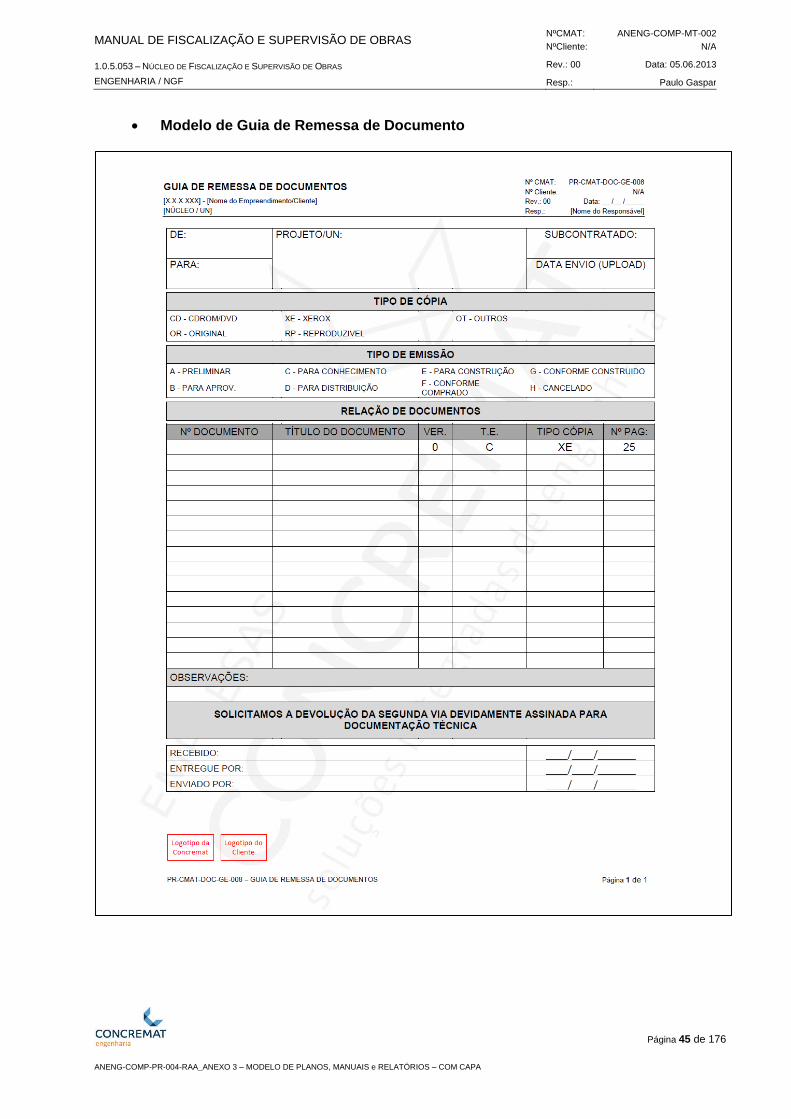

Para a circulação física de documentos, estes registros são realizados através da Guia de

Remessa de Documentos (GRD).

A GRD deve acompanhar todos os documentos que circulam no empreendimento, e todos os

envolvidos devem registrar o recebimento das mesmas.

Mais adiante é apresentado o Modelo de GRD.

Já com relação à circulação de arquivos eletrônicos (envio e recebimento pelo GED), pode- se

considerar o e-mail automático do Sistema como confirmação de recebimento.

Neste caso, o e-mail deverá exportar do Sistema, todas as informações referentes ao

documento ou gerar uma GRD eletronicamente.

Circulação dos documentos

O Coordenador do Contrato deve definir o Fluxo de Circulação dos Documentos e os

respectivos responsáveis pelo Controle da Circulação dos Documentos do Projeto.

Para isto deve ser elaborada uma Matriz de Circulação de Documentos (MCD), conforme

modelo apresentado mais a frente.

O Controle de Circulação de Documentos deve conter, no mínimo, as seguintes informações:

Lista de Circulação (com a relação dos membros da equipe que receberão os

documentos);

Finalidade da Circulação (por exemplo: para conhecimento, para comentários,

para aprovação);

Prazo para devolução.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 42 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

A circulação de documentos no empreendimento deve ser feita por meio do

formulário Guia de Circulação de Documentos (GCD), conforme modelo apresentado

adiante.

Uma cópia da GCD deve ser mantida com o responsável pela circulação, visando garantir a

rastreabilidade do Documento.

Tanto para Circulação quanto para Cópia de Consulta, cada documento deverá ser

devidamente carimbado, com carimbo padrão do Empreendimento.

Ver exemplo de carimbos abaixo.

DATA UPLOAD: __ /__ /____

___:___hr

DATA LIMITE: __ /__ /____

Preliminar

Aprovado

Aprovado com comentário

Não Aprovado. Reenviar

Não Aprovado. Arquivar

__/__/___

Data Responsável

Arquivamento

Todos os Documentos recebidos devem ser encaminhados para a Equipe de Documentação

do Empreendimento para que estes sejam classificados, ordenados e arquivados.

Os Documentos devem estar relacionados a pastas e aos locais (estantes, armários,

prateleiras) onde ficam arquivados, de maneira que ao serem retirados para consulta,

circulação ou emissão de cópias, seja possível identificar o local original de guarda deste

Documento.

Na folha de rosto ou carimbo de cada Documento deve ser registrado o endereço físico e

eletrônico do mesmo, indicando o local onde o mesmo pode ser encontrado e onde deve ser

arquivado.

Modelos de Folha de Rosto e Carimbo são apresentados adiante.

CÓPIA DE CONSULTA

CONCREMATE N G E N H A R I A E T E C N O L O G I A S. A.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 43 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Arquivo Físico:

Todas as estantes, pastas, e pentes devem ser numerados segundo o procedimento abaixo:

Esta codificação deve estar registrada em uma Planilha de Controle de Arquivo, relacionando

os Documentos com a codificação de salas, prateleiras, armários e pastas/pentes (um modelo

de Planilha de Controle de Arquivo é apresentado adiante).

A codificação do armazenamento físico deve ser realizada através do seguinte padrão:

Os campos indicados com A, são compostos de siglas alfabéticas.

Os campos indicados com NNN são compostos de siglas numéricas.

Esta codificação (ou endereço físico) deve ser registrada na FRD ou no Carimbo do

Documento, dependendo do formato de sua apresentação.

De acordo com as características individuais de cada Empreendimento, a codificação do

Arquivo Físico poderá ser modificada, alterada ou reduzida.

É importante também, para organização e manuseio do Arquivo Físico, manter a

documentação separada por Área e Disciplina, além de obedecer aos sequenciais de

numeração e revisão.

Arquivo Digital

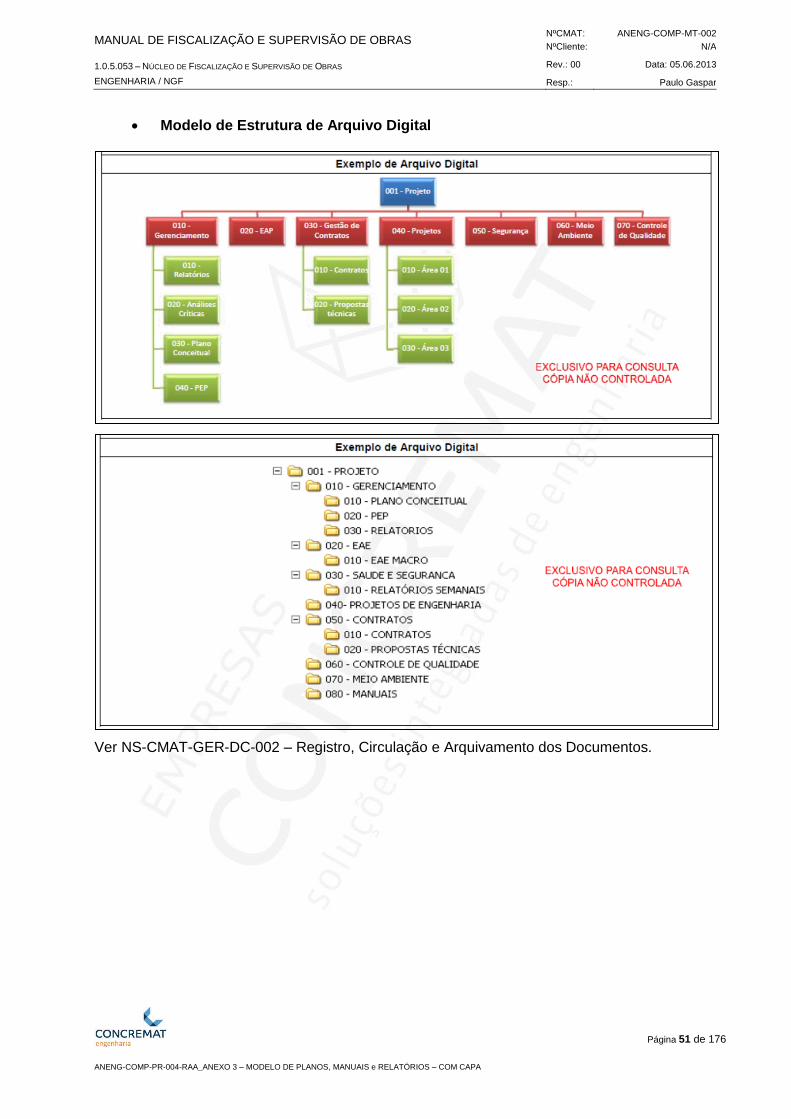

A estrutura do arquivo digital deve seguir os seguintes padrões CONCREMAT:

Nível 1 – NNN – Projeto;

Nível 2 – NNN – Disciplina (exemplo: Fiscalização, Projetos de Engenharia, Saúde e

Segurança, Meio Ambiente, Contratos, Controle de Qualidade, entre outros);

Nível 3 – NNN – Categoria (exemplo: Relatórios, Manuais, Cronogramas, Propostas, entre

outros).

O endereço digital do documento será no seguinte formato: NNN-NNN-NNN, onde todos os

níveis serão códigos numéricos sequenciais.

Recomenda-se o sequenciamento espaçado (de 10 em 10 números, por exemplo), para que se

tenham reservas para futuras expansões de armazenamento.

Pasta / Pente

Prateleira

Armário

Sala

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 44 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Um exemplo desta estruturação é apresentado mais adiante no Modelo de Arquivo Digital.

Arquivos que contêm anexos devem ser arquivados juntamente com os mesmos, podendo

agrupar em formato compactado.

É importante manter além do arquivo pdf o arquivo editável de toda documentação recebida no

Empreendimento, assim também como o histórico de revisões.

Rastreabilidade dos documentos

Todos os Documentos do Empreendimento devem ser passíveis de rastreamento pelos seus

endereços físicos e digitais.

Todos os Documentos devem ser localizados pelo Código de Armazenamento, pelo Código do

Documento ou pelo Título.

Esta localização pode ser realizada através da utilização de um sistema GED ou por meio de

planilhas de controle de arquivo conforme modelo apresentado adiante.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 45 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Modelo de Guia de Remessa de Documento

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 46 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

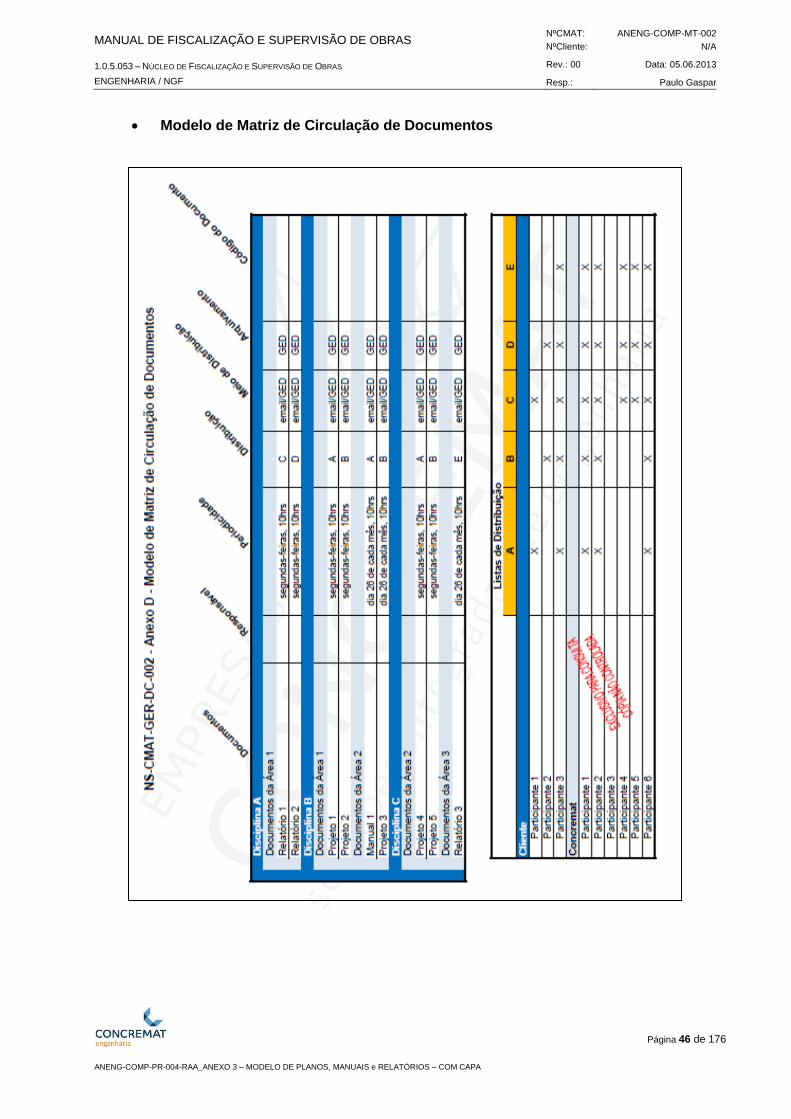

Modelo de Matriz de Circulação de Documentos

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 47 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

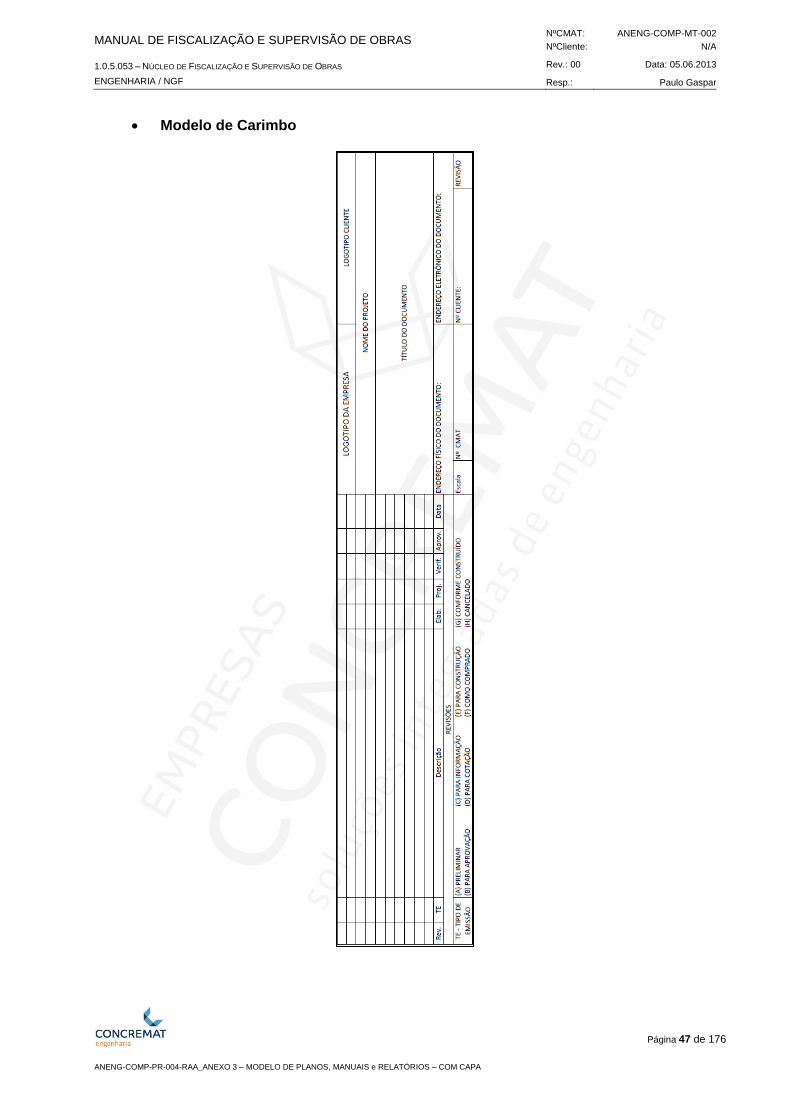

Modelo de Carimbo

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 48 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

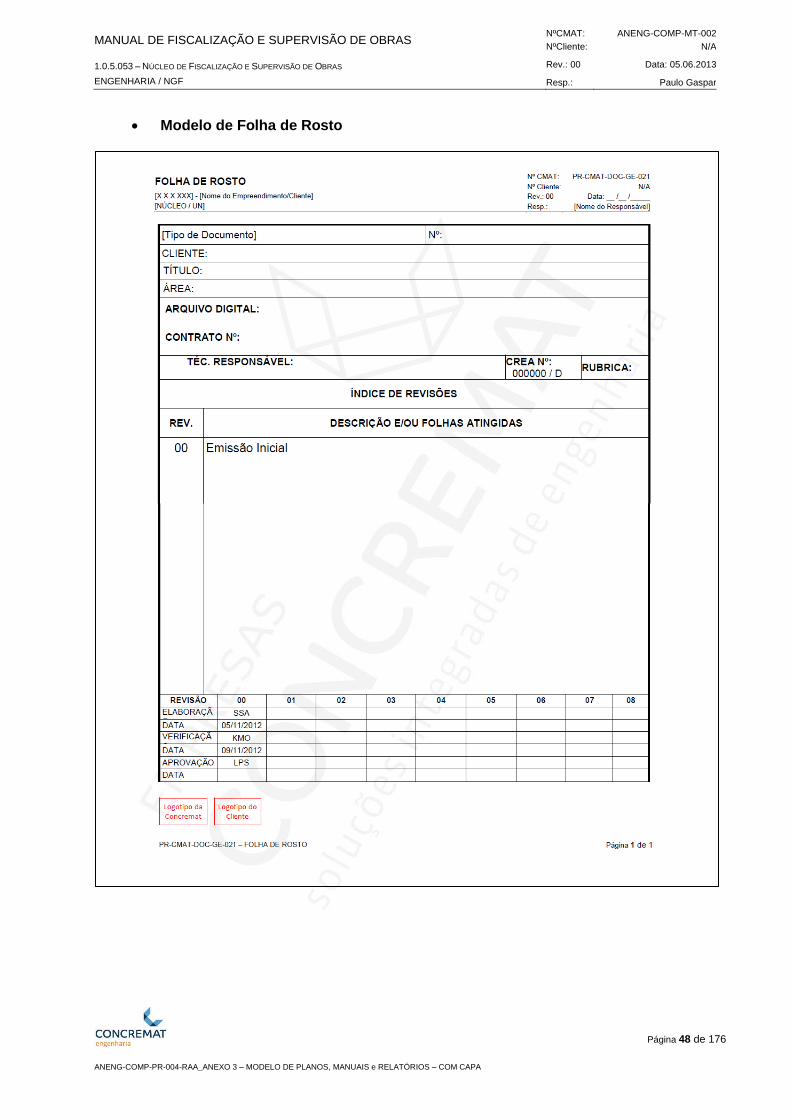

Modelo de Folha de Rosto

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 49 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

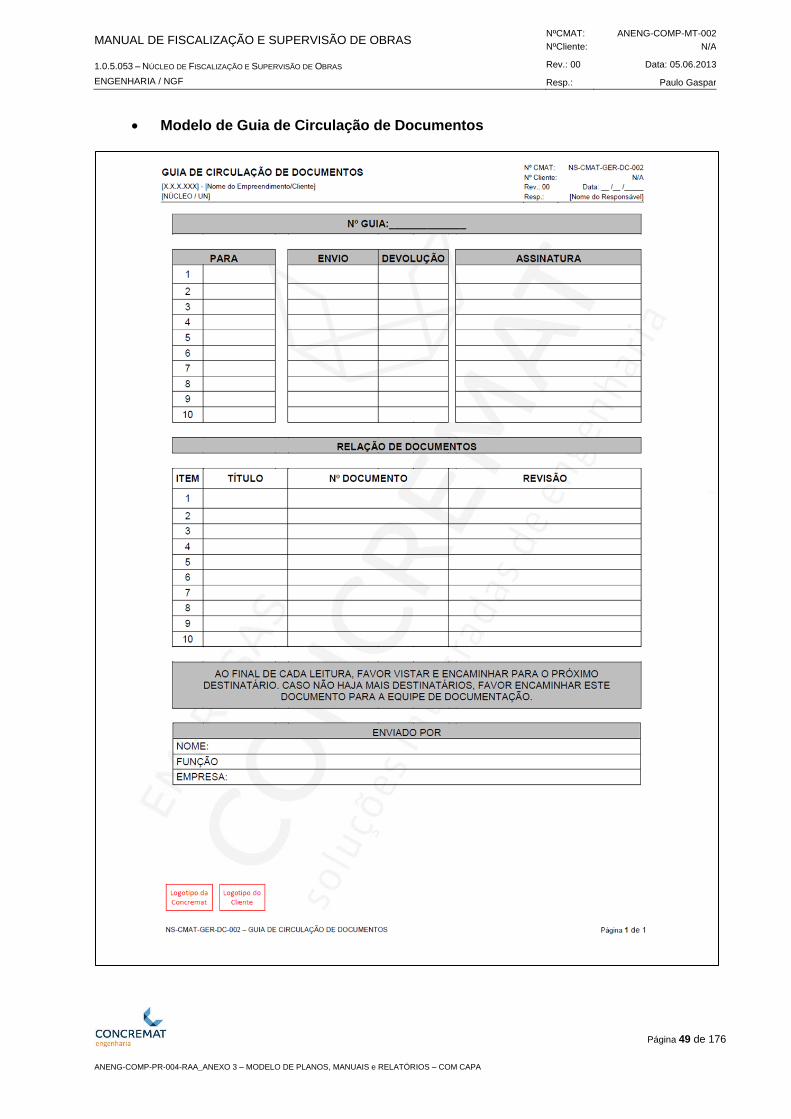

Modelo de Guia de Circulação de Documentos

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 50 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Modelo de Planilha de Controle de Arquivo

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 51 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Modelo de Estrutura de Arquivo Digital

Ver NS-CMAT-GER-DC-002 – Registro, Circulação e Arquivamento dos Documentos.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 52 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 53 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

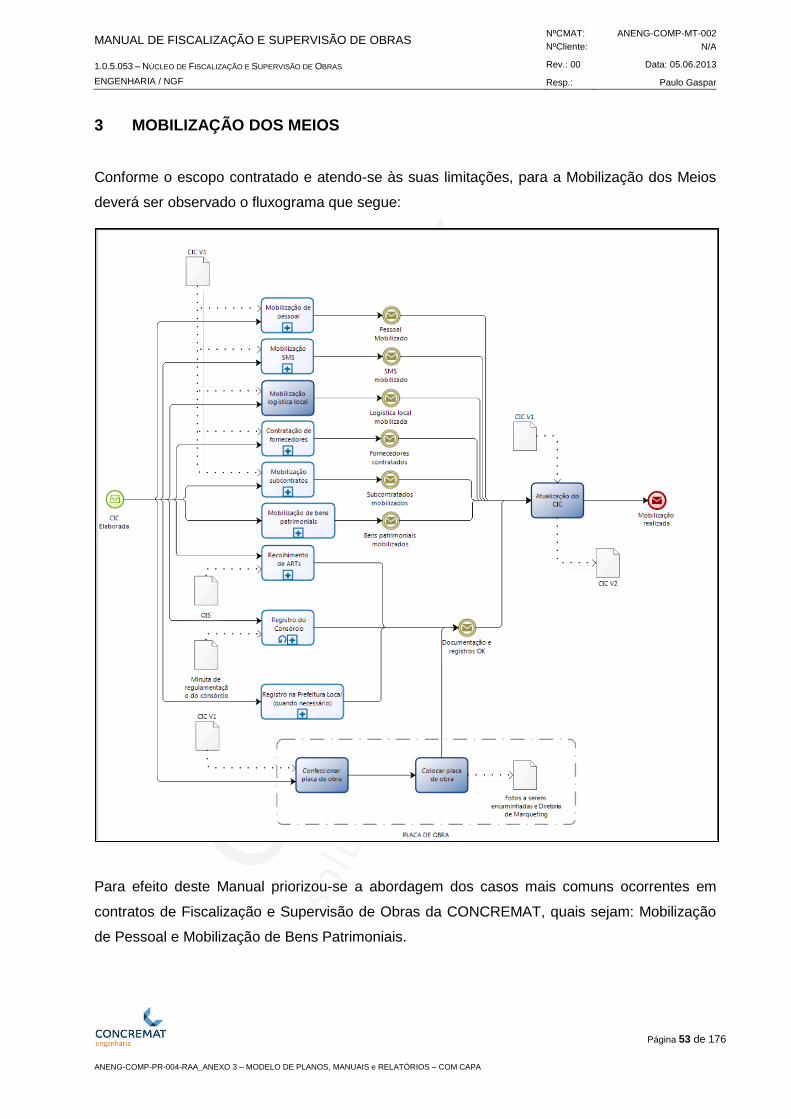

3 MOBILIZAÇÃO DOS MEIOS

Conforme o escopo contratado e atendo-se às suas limitações, para a Mobilização dos Meios

deverá ser observado o fluxograma que segue:

Para efeito deste Manual priorizou-se a abordagem dos casos mais comuns ocorrentes em

contratos de Fiscalização e Supervisão de Obras da CONCREMAT, quais sejam: Mobilização

de Pessoal e Mobilização de Bens Patrimoniais.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 54 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

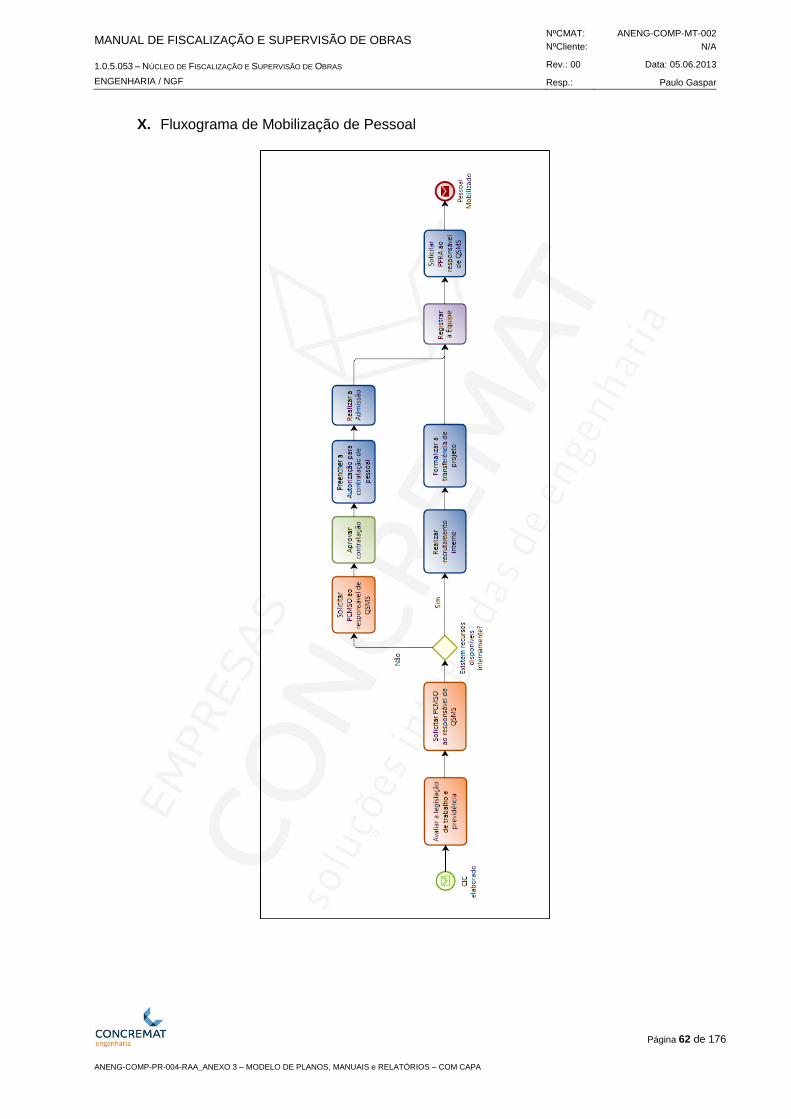

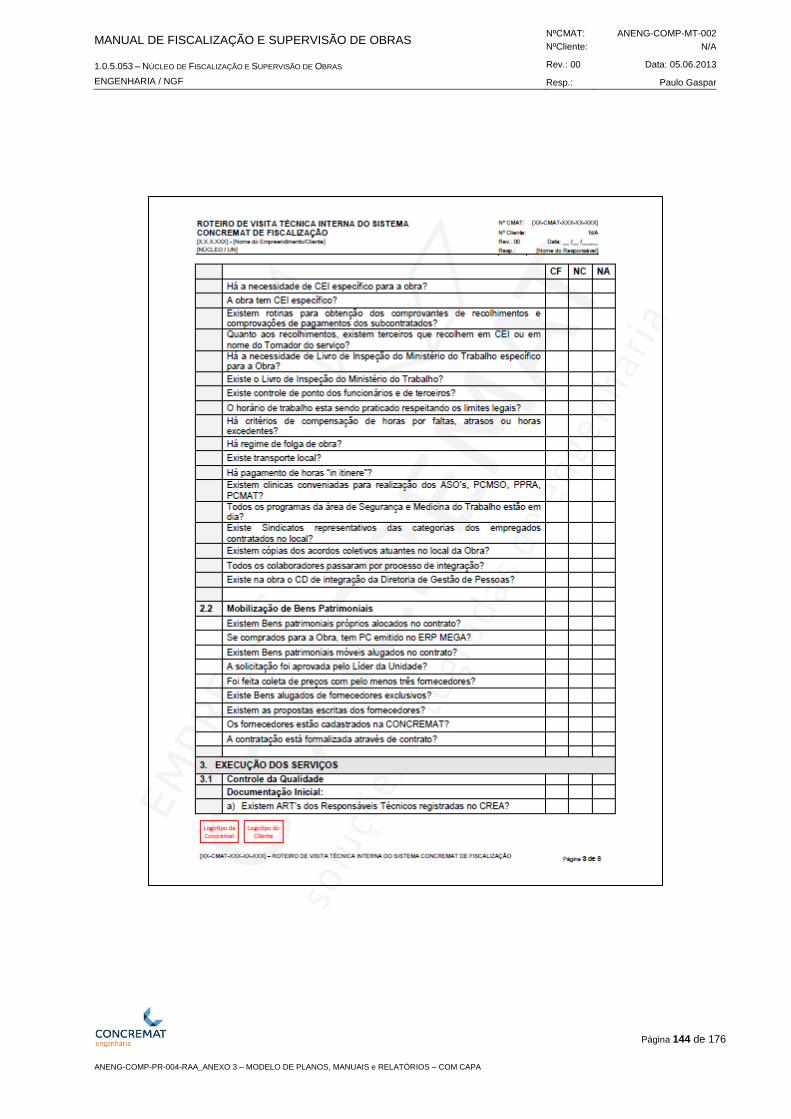

3.1 Mobilização de Pessoal

Para a Mobilização do Pessoal, alguns aspectos devem ser observados, tais como:

I. Legislação do Trabalho e Previdenciária

Antes de iniciar a Mobilização de Pessoal, o Coordenador do Contrato deve avaliar com a

Diretoria de Gestão de Pessoas os seguintes pontos, quando se aplicarem, conforme o local

dos trabalhos e o tipo de serviço:

Natureza do Contrato

Avaliar as cláusulas com as obrigações legais (trabalhistas / previdenciárias) e as de

benefícios;

Tipo de Mão de Obra

Avaliação de riscos em função do tipo de mão de obra a ser contratada;

Necessidade de CEI (Matrícula INSS)

Identificar necessidade legal ou contratual para abertura de CEI específico para obras;

Subcontratados

Definir rotinas para obter comprovantes de recolhimentos e comprovação de pagamento de

encargos;

Recolhimentos

Identificar se na obra (ou serviço) existirá terceiros (temporários, terceirizados e

subcontratados), orientando para o recolhimento em CEI ou em nome do Tomador de Serviço;

Livro de Inspeção

Verificar necessidade de abertura de Livro de Inspeção do Ministério do Trabalho específico

para a obra e/ou contrato;

Registro de Ponto

Verificar e acordar forma de controle de ponto dos funcionários e de terceiros que irão trabalhar

na obra;

Horário de trabalho a ser praticado, no caso de obras, respeitando os limites legais;

Critério de pagamento de horas-extras,

Critérios de compensação de horas por faltas, atrasos ou horas excedentes;

Regime de folga de obras se houver;

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 55 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

Horas “in itinere”:

Verificar existência de transporte local e forma de pagamento das horas.

Se necessário, verificar com a Diretoria de Gestão de Pessoas, a disponibilidade de clínicas

conveniadas na localidade da obra ou serviço, para realização dos ASOS´s e demais

programas da área de Segurança e Medicina no Trabalho (PCMSO / PPRA / PCMAT).

Verificar ainda, outras peculiaridades do Contrato x Legislação quanto à obrigatoriedade de

instalação de CIPA, verificação e elaboração de laudos de periculosidade e/ou insalubridade,

etc.

II. Entidades Sindicais Locais

No caso de obras situadas em locais onde não haja escritórios regionais da CONCREMAT, o

Coordenador do Contrato deve consultar a Diretoria de Gestão de Pessoas para decidir os

Sindicatos representativos das Categorias dos empregados contratados no local.

Cabe ainda levantar os diversos Sindicatos Patronais e de Empregados atuantes no local e

obter cópias dos Acordos Coletivos.

Após a seleção, o Coordenador deve informar os empregados e divulgar as normas e

restrições principais dos Acordos Coletivos aos participantes da equipe.

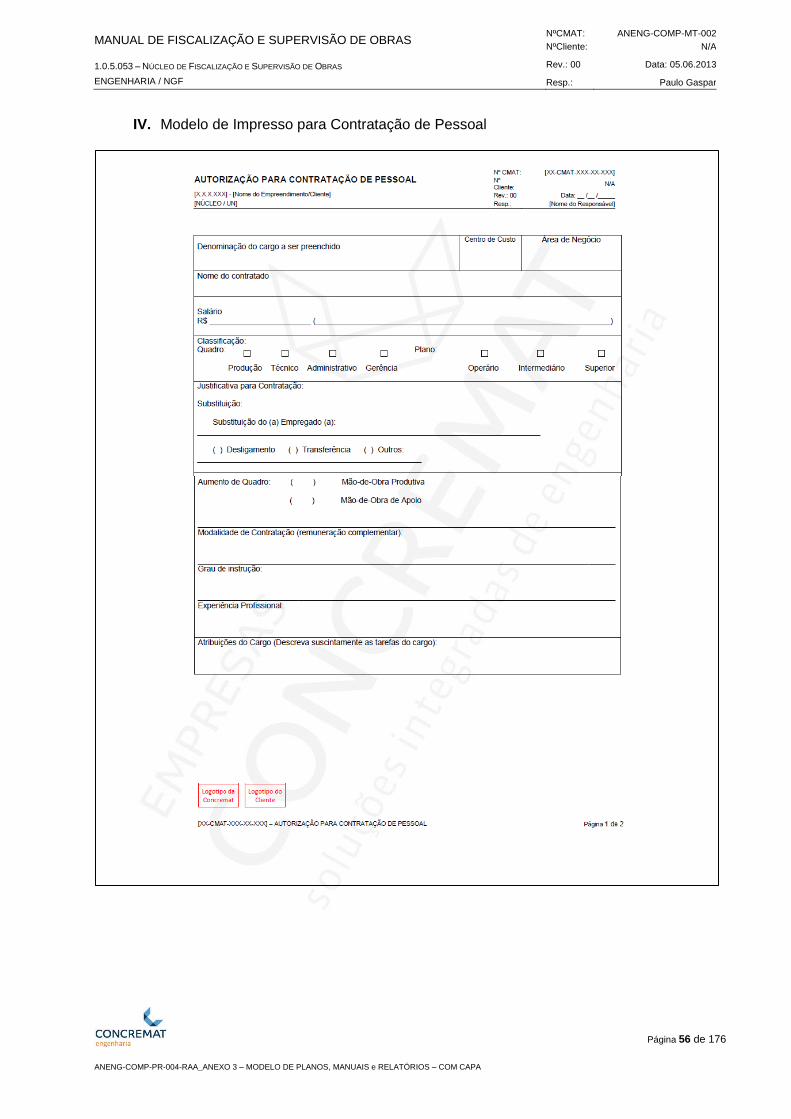

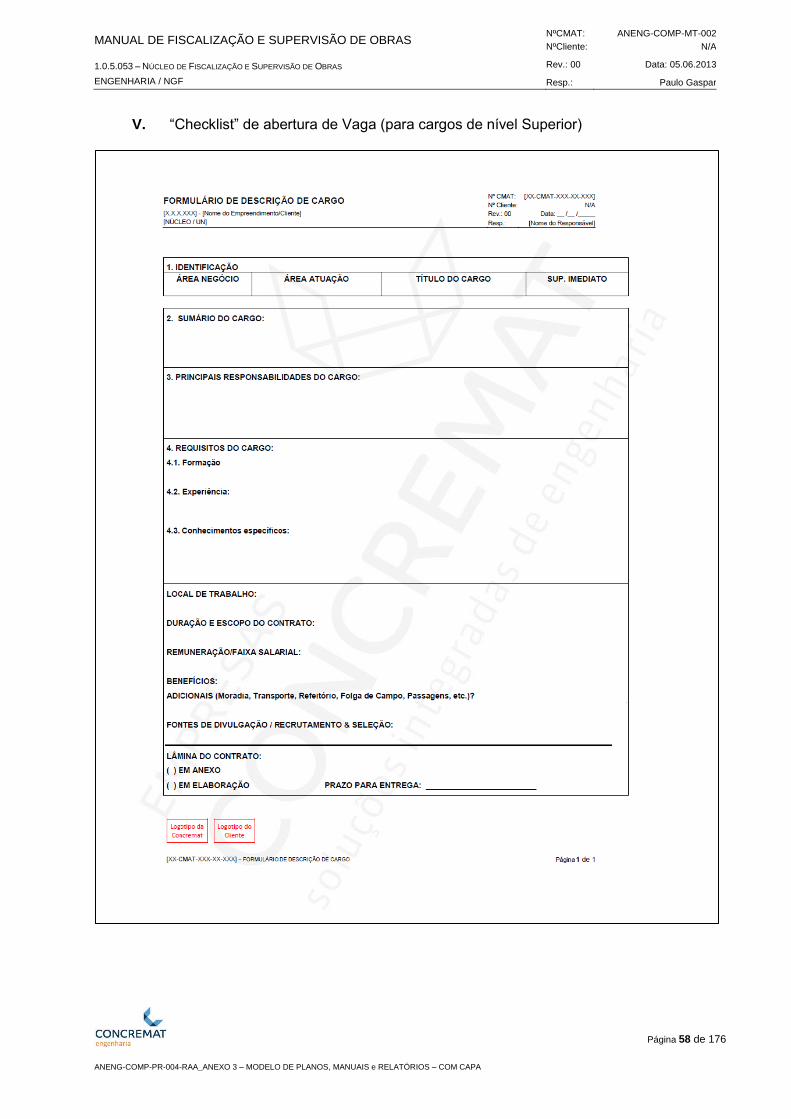

III. Autorização para Contratação de Pessoal (ACP)

O processo de recrutamento e seleção inicia-se com o preenchimento, pelo Coordenador, do

formulário de ACP que se aplica a todas as categorias de colaboradores (não apenas CLT) e

com preenchimento do formulário “checklist de abertura de vaga”, nos casos das vagas para

cargos de nível superior.

Neste formulário são registradas todas as informações sobre o processo de seleção, até a

aprovação final.

Para o correto preenchimento da ACP, o requisitante deve caracterizar o perfil do candidato e

definir os meios de recrutamento.

Instruções complementares podem ser solicitadas ao Apoio Operacional e Diretoria de Gestão

de Pessoas.

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 56 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

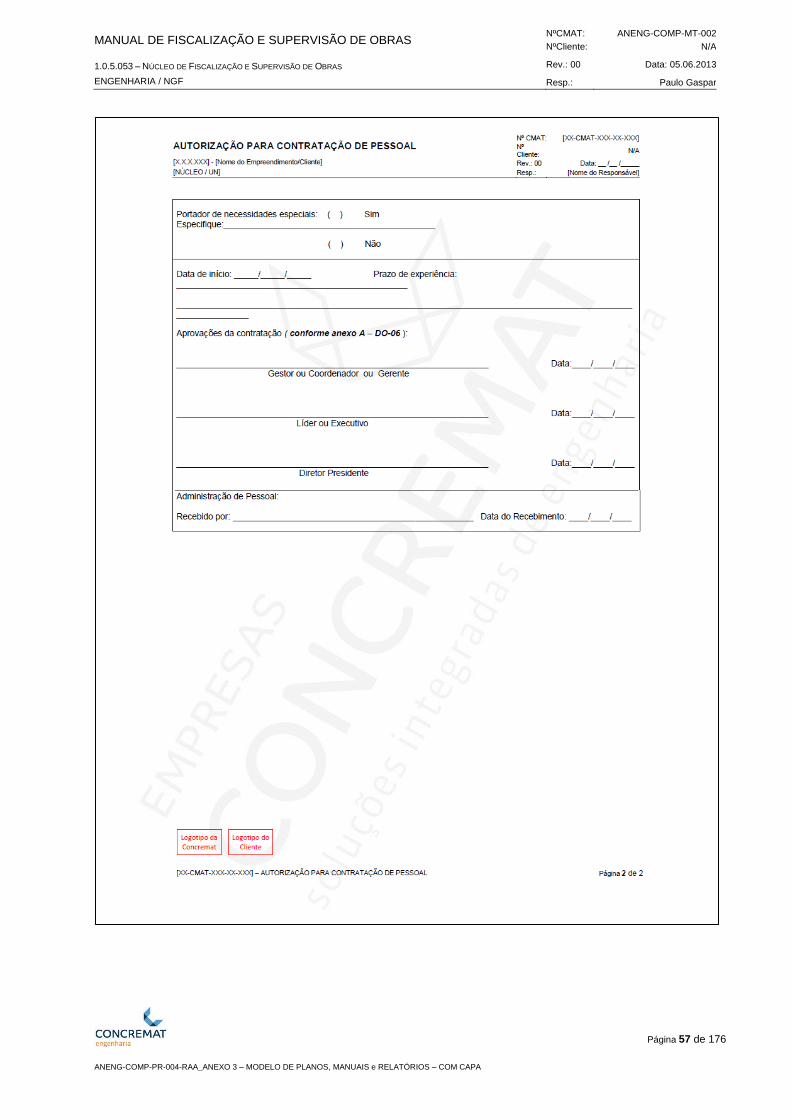

IV. Modelo de Impresso para Contratação de Pessoal

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 57 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 58 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

V. “Checklist” de abertura de Vaga (para cargos de nível Superior)

MANUAL DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS NºCMAT: ANENG-COMP-MT-002

NºCliente: N/A

1.0.5.053 – NÚCLEO DE FISCALIZAÇÃO E SUPERVISÃO DE OBRAS Rev.: 00 Data: 05.06.2013

ENGENHARIA / NGF Resp.: Paulo Gaspar

Página 59 de 176

ANENG-COMP-PR-004-RAA_ANEXO 3 – MODELO DE PLANOS, MANUAIS e RELATÓRIOS – COM CAPA

VI. Contratação de Pessoal

O Coordenador é o responsável em estruturar a equipe com apoio do Líder e do RH, na figura

do Consultor Interno de RH, com base nas qualificações requeridas, definidas na etapa de

planejamento.

Na CONCREMAT, a gestão dos recursos humanos é responsabilidade dos gestores,

entretanto, o recrutamento e a seleção de pessoal, para os cargos de nível Superior, são

realizados com apoio do Consultor Interno de RH e os cargos de nível Técnico são realizados

diretamente pelos gestores interessados (Coordenador, Líder), seguindo práticas corporativas

e, quando necessário, com orientação do Consultor Interno RH.

a. Etapas para Processo Seletivo para Cargos de nível Superior (com apoio do Consultor

Interno - CI - de RH)

i. Abertura da vaga

Todo processo de Recrutamento & Seleção terá início a partir da abertura da vaga através do

envio do “checklist” de abertura de vaga, já preenchido pelo Gestor e avaliado pelo CI de RH. É

de responsabilidade do CI discutir o perfil da vaga com o gestor e fechar o cronograma para o

processo.

ii. Recrutamento