af_parte1

50

Page 1 Auditoria Auditoria Financeira Financeira Mestrado em Ciências Empresariais Mestrado em Ciências Empresariais Ant António Samagaio nio Samagaio Lisboa, Lisboa, 20 20 de de Fevereiro Fevereiro a a 21 21 de de Maio Maio de de 2008 2008 APRESENTAÇÃO -2- António Samagaio I. Apresentação Docente Alunos II. Objectivos III. Programa IV. Avaliação V. Bibliografia

-

Upload

pedro-luis -

Category

Documents

-

view

3 -

download

0

Transcript of af_parte1

Page 1

Auditoria Auditoria FinanceiraFinanceira

Mestrado em Ciências EmpresariaisMestrado em Ciências Empresariais

AntAntóónio Samagaionio Samagaio

Lisboa,Lisboa, 2020 de de FevereiroFevereiro a a 2121 de de MaioMaio de de 20082008

APRESENTAÇÃO

-2-António Samagaio

I. Apresentação

Docente

Alunos

II. Objectivos

III. Programa

IV. Avaliação

V. Bibliografia

Page 2

I – INTRODUÇÃO

-3-António Samagaio

1.1 Credibilização da Informação Financeira

Informação

Conjunto de factos e dados recolhidos, tratados e sistematizados de forma a poderem ser utilizados no processo de:

Selecção de diferentes opções

Implementação das políticas e programas seleccionados

Controlo e avaliação dos resultados

Na Gestão Empresarial é necessário INFORMAÇÃO

I – INTRODUÇÃO

-4-António Samagaio

1.1 Credibilização da Informação Financeira

Page 3

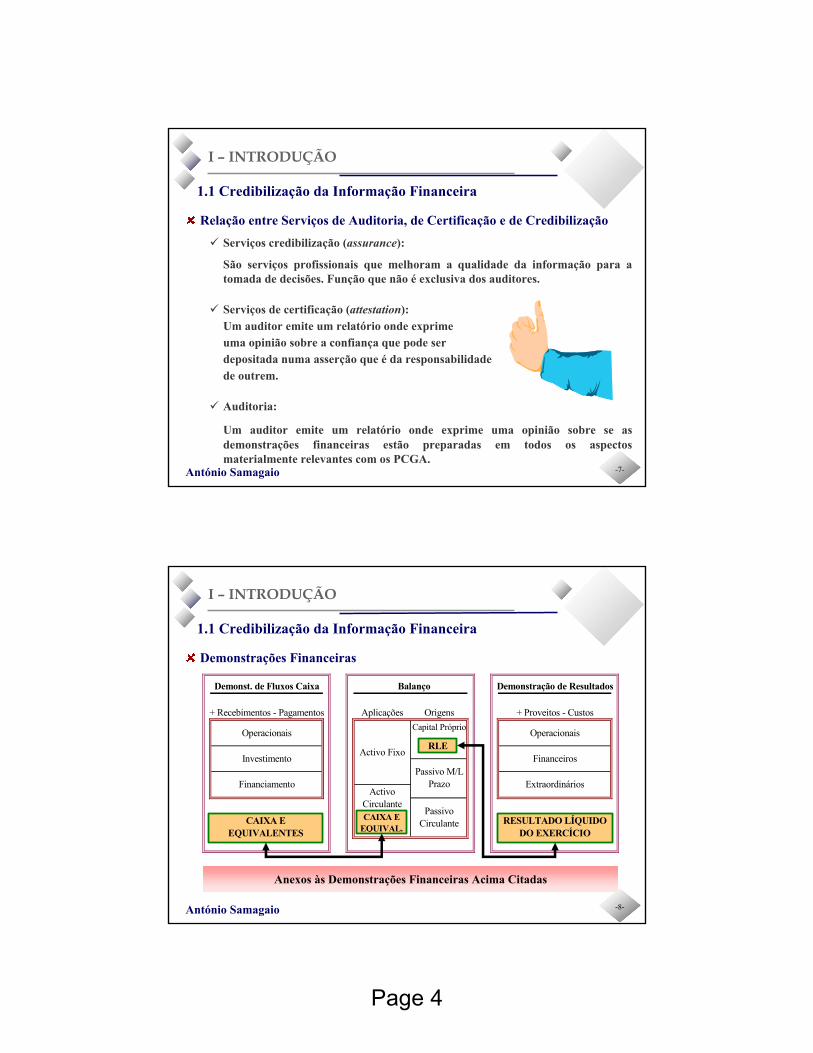

I – INTRODUÇÃO

-5-António Samagaio

1.1 Credibilização da Informação Financeira

Utentes externosEmpresa

Auditor

ReportaContrata

Informação

CertainCertainManagementManagementConsultingConsulting

NONASSURANCE SERVICESNONASSURANCE SERVICES

Other ManagementOther ManagementConsultingConsulting

TaxTaxServicesServices

Accounting andAccounting andBookkeepingBookkeeping

NONASSURANCE SERVICESNONASSURANCE SERVICES

Other ManagementOther ManagementConsultingConsulting

TaxTaxServicesServices

Accounting andAccounting andBookkeepingBookkeeping

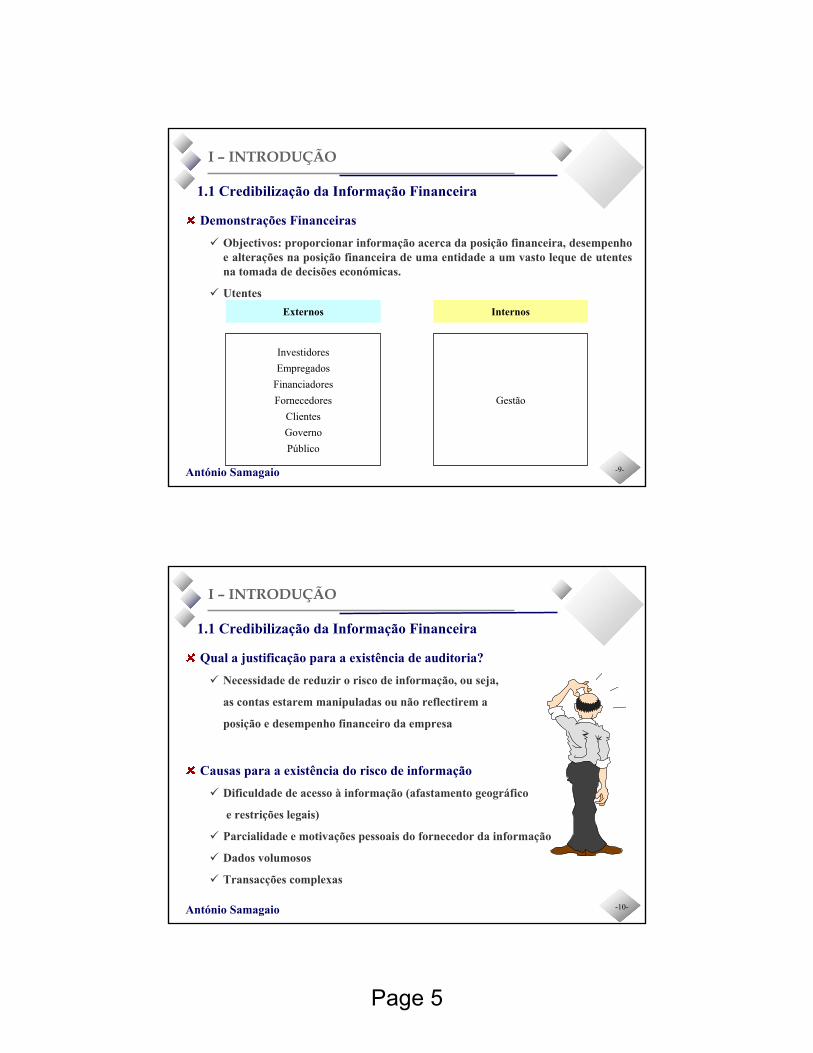

I – INTRODUÇÃO

-6-António Samagaio

1.1 Credibilização da Informação Financeira

Relação entre Serviços de Auditoria, de Certificação e de Credibilização

Other Assurance ServicesOther Assurance Services

CertainCertainManagementManagementConsultingConsulting

Other Attestation ServicesOther Attestation Services(e.g., (e.g., WebTrust, SysTrustWebTrust, SysTrust))

ATTESTATION SERVICESATTESTATION SERVICES

AuditsAudits ReviewsReviews

Internal ControlInternal Controlover Financial Reportingover Financial Reporting

ASSURANCE SERVICESASSURANCE SERVICES

Other Assurance ServicesOther Assurance Services

CertainCertainManagementManagementConsultingConsulting

Other Attestation ServicesOther Attestation Services(e.g., (e.g., WebTrust, SysTrustWebTrust, SysTrust))

ATTESTATION SERVICESATTESTATION SERVICES

AuditsAudits ReviewsReviews

Internal ControlInternal Controlover Financial Reportingover Financial Reporting

ASSURANCE SERVICESASSURANCE SERVICESASSURANCE SERVICES NON ASSURANCE SERVICES

Page 4

I – INTRODUÇÃO

-7-António Samagaio

1.1 Credibilização da Informação Financeira

Relação entre Serviços de Auditoria, de Certificação e de Credibilização

Serviços credibilização (assurance):

São serviços profissionais que melhoram a qualidade da informação para a tomada de decisões. Função que não é exclusiva dos auditores.

Serviços de certificação (attestation): Um auditor emite um relatório onde exprimeuma opinião sobre a confiança que pode ser depositada numa asserção que é da responsabilidade de outrem.

Auditoria:

Um auditor emite um relatório onde exprime uma opinião sobre se as demonstrações financeiras estão preparadas em todos os aspectos materialmente relevantes com os PCGA.

I – INTRODUÇÃO

-8-António Samagaio

1.1 Credibilização da Informação Financeira

Demonstrações Financeiras

Demonst. de Fluxos Caixa Balanço Demonstração de Resultados

+ Recebimentos - Pagamentos Aplicações Origens + Proveitos - CustosCapital Próprio

Passivo Circulante

Activo Fixo

Operacionais

Investimento

FinanciamentoActivo

Circulante

Operacionais

Financeiros

ExtraordináriosPassivo M/L

Prazo

RLE

CAIXA E EQUIVAL.

RESULTADO LÍQUIDO DO EXERCÍCIO

CAIXA E EQUIVALENTES

Anexos às Demonstrações Financeiras Acima Citadas

Page 5

I – INTRODUÇÃO

-9-António Samagaio

1.1 Credibilização da Informação Financeira

Demonstrações Financeiras

Objectivos: proporcionar informação acerca da posição financeira, desempenho e alterações na posição financeira de uma entidade a um vasto leque de utentes na tomada de decisões económicas.

UtentesExternos Internos

InvestidoresEmpregados

FinanciadoresFornecedores

ClientesGovernoPúblico

Gestão

I – INTRODUÇÃO

-10-António Samagaio

1.1 Credibilização da Informação Financeira

Qual a justificação para a existência de auditoria?

Necessidade de reduzir o risco de informação, ou seja,

as contas estarem manipuladas ou não reflectirem a

posição e desempenho financeiro da empresa

Causas para a existência do risco de informação

Dificuldade de acesso à informação (afastamento geográfico

e restrições legais)

Parcialidade e motivações pessoais do fornecedor da informação

Dados volumosos

Transacções complexas

Page 6

I – INTRODUÇÃO

-11-António Samagaio

1.1 Credibilização da Informação Financeira

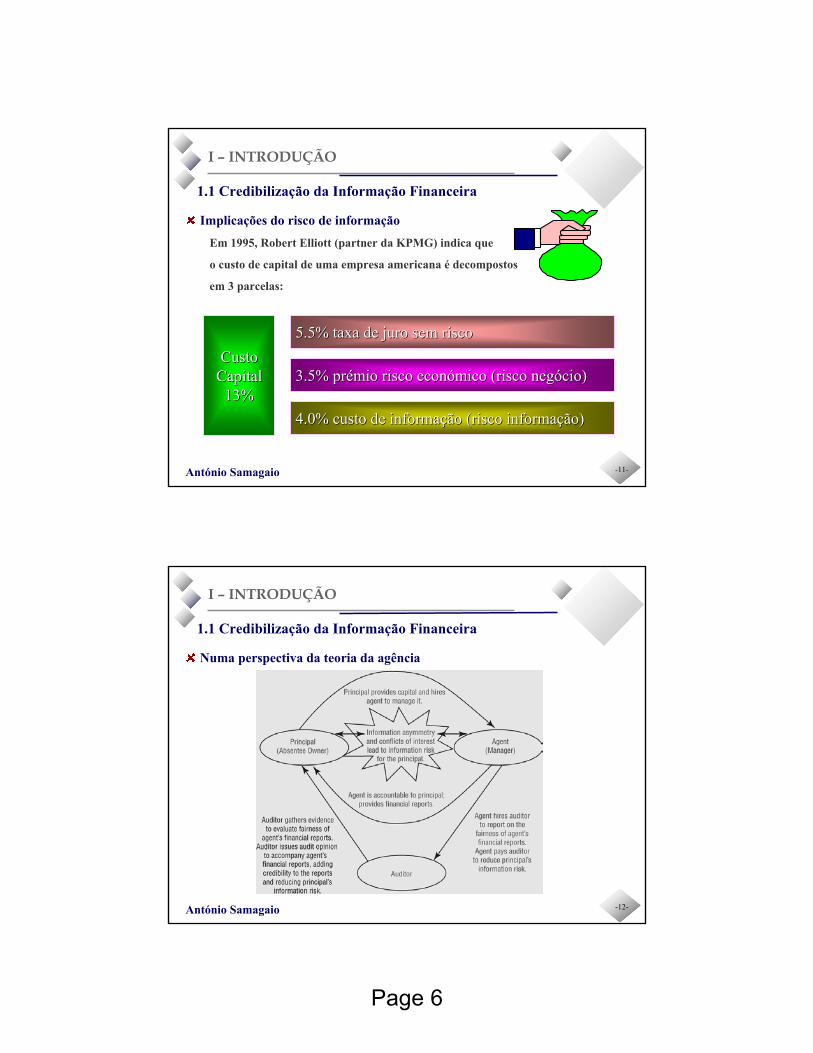

Implicações do risco de informação

Em 1995, Robert Elliott (partner da KPMG) indica que

o custo de capital de uma empresa americana é decompostos

em 3 parcelas:

5.5% taxa de juro sem risco5.5% taxa de juro sem risco

3.5% pr3.5% préémio risco econmio risco econóómico (risco negmico (risco negóócio)cio)

4.0% custo de informa4.0% custo de informaçção (risco informaão (risco informaçção)ão)

CustoCustoCapitalCapital

13%13%

I – INTRODUÇÃO

-12-António Samagaio

1.1 Credibilização da Informação Financeira

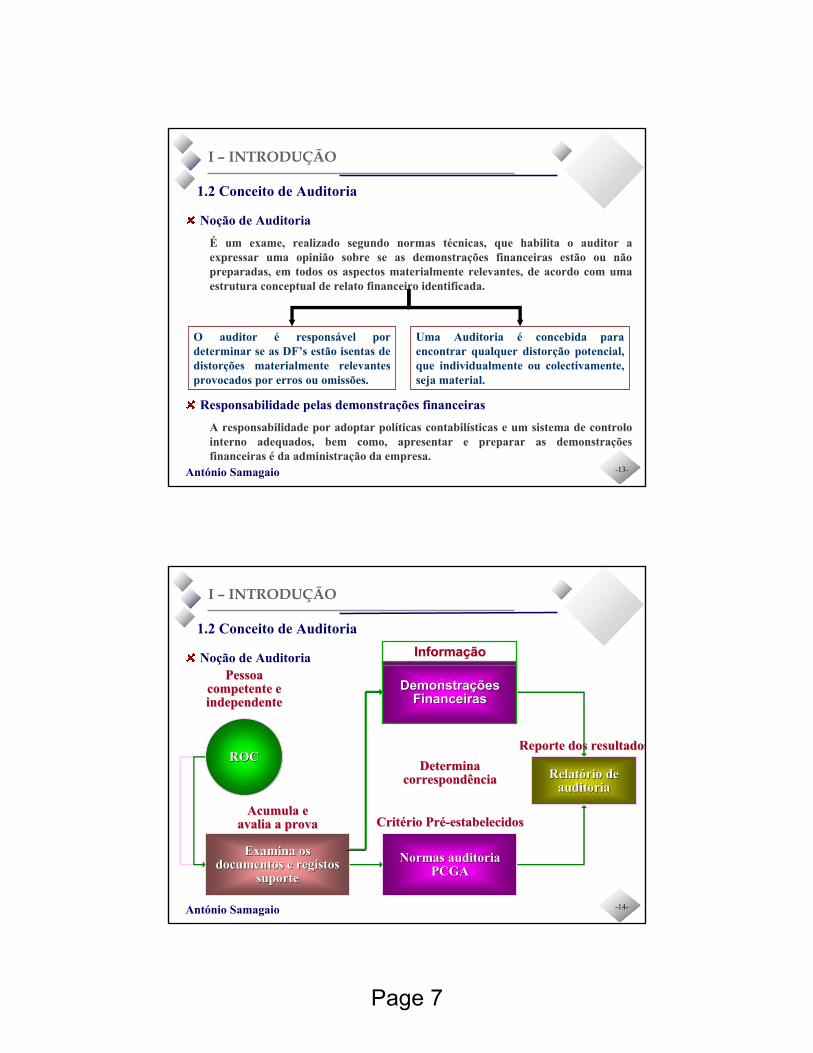

Numa perspectiva da teoria da agência

Page 7

I – INTRODUÇÃO

-13-António Samagaio

1.2 Conceito de Auditoria

Noção de Auditoria

É um exame, realizado segundo normas técnicas, que habilita o auditor a expressar uma opinião sobre se as demonstrações financeiras estão ou não preparadas, em todos os aspectos materialmente relevantes, de acordo com uma estrutura conceptual de relato financeiro identificada.

Responsabilidade pelas demonstrações financeiras

A responsabilidade por adoptar políticas contabilísticas e um sistema de controlo interno adequados, bem como, apresentar e preparar as demonstrações financeiras é da administração da empresa.

O auditor é responsável por determinar se as DF’s estão isentas de distorções materialmente relevantes provocados por erros ou omissões.

Uma Auditoria é concebida para encontrar qualquer distorção potencial, que individualmente ou colectivamente, seja material.

I – INTRODUÇÃO

-14-António Samagaio

1.2 Conceito de Auditoria

Noção de Auditoria

ROCROC

PessoaPessoacompetente ecompetente eindependenteindependente

Examina osExamina osdocumentos e registosdocumentos e registos

suportesuporte

Acumula eAcumula eavalia a provaavalia a prova

DeterminaDeterminacorrespondênciacorrespondência

DemonstraDemonstraççõesõesFinanceirasFinanceiras

InformaInformaççãoão

Normas auditoriaNormas auditoriaPCGAPCGA

CritCritéério Prrio Préé--estabelecidosestabelecidos

RelatRelatóório derio deauditoriaauditoria

Reporte dos resultadosReporte dos resultados

Page 8

I – INTRODUÇÃO

-15-António Samagaio

I – INTRODUÇÃO

-16-António Samagaio

Page 9

I – INTRODUÇÃO

-17-António Samagaio

1.2 Conceito de Auditoria

Evolução da Auditoria quanto à sua finalidade

Originalmente a auditoria visava a descobertade erros e fraudes nas contas das empresas

Actualmente a sua finalidade primordial é dar uma opinião sobre se as demonstrações financeiras das empresas "apresentam de forma verdadeira e apropriada" a sua posição financeira e os resultados das operações. Adicionalmente:

contribuir para a eficiência operacional da empresa

detectar erros e fraudes

Novos desafios da actualidade: a ênfase no riscoe na detecção de erros e fraudes

I – INTRODUÇÃO

-18-António Samagaio

1.2 Conceito de Auditoria

Evolução da Auditoria quanto ao método e procedimentos

Inicialmente, as auditorias abrangiam a generalidade das transacções, envolvendo grande número de pessoas

Actualmente, o trabalho incide sobre uma amostra criteriosamente seleccionada e é realizado por um número de técnicos limitado

inviabilidade económica e física do método original na actualidade

Page 10

I – INTRODUÇÃO

-19-António Samagaio

1.3 Importância dos PCGA

Relação dos PCGA com Auditoria

Padrão de Referência: os PCGA constituem o padrão de referência a que recorrem os auditores para fundamentar a sua opinião sobre se as demonstrações financeiras auditadas apresentam de forma verdadeira e apropriada a posição financeira, os resultados e os fluxos de caixa das entidades a que respeitam.

Consequência na opinião da prova obtida

PCGA foram respeitados

as demonstrações financeiras auditadas apresentam de forma verdadeira e apropriada a posição financeira, os resultados e os fluxos de caixa da empresa

PCGA não foram respeitados

Excepto quanto aos efeitos de determinadas situações, as demonstrações financeiras auditadas apresentam de forma verdadeira e apropriada a posição financeira, os resultados e os fluxos de caixa da empresa

I – INTRODUÇÃO

-20-António Samagaio

1.3 Importância dos PCGA

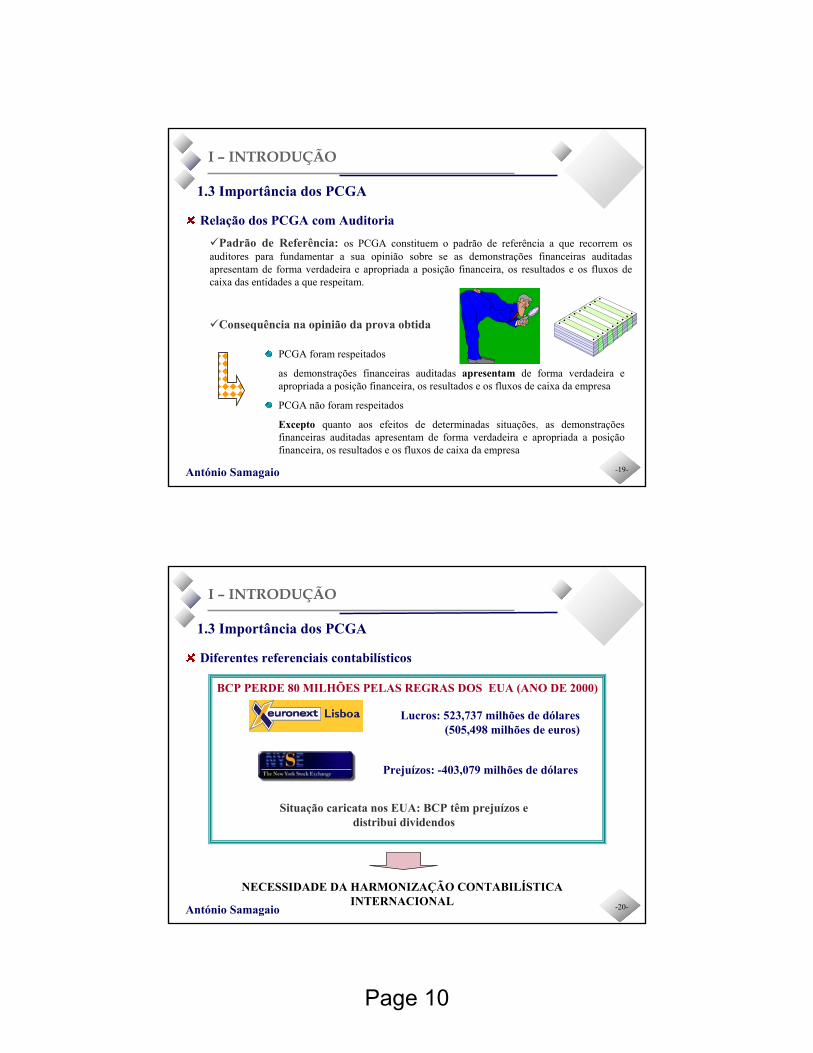

Diferentes referenciais contabilísticos

BCP PERDE 80 MILHÕES PELAS REGRAS DOS EUA (ANO DE 2000)

Lucros: 523,737 milhões de dólares(505,498 milhões de euros)

Prejuízos: -403,079 milhões de dólares

Situação caricata nos EUA: BCP têm prejuízos e distribui dividendos

NECESSIDADE DA HARMONIZAÇÃO CONTABILÍSTICA INTERNACIONAL

Page 11

I – INTRODUÇÃO

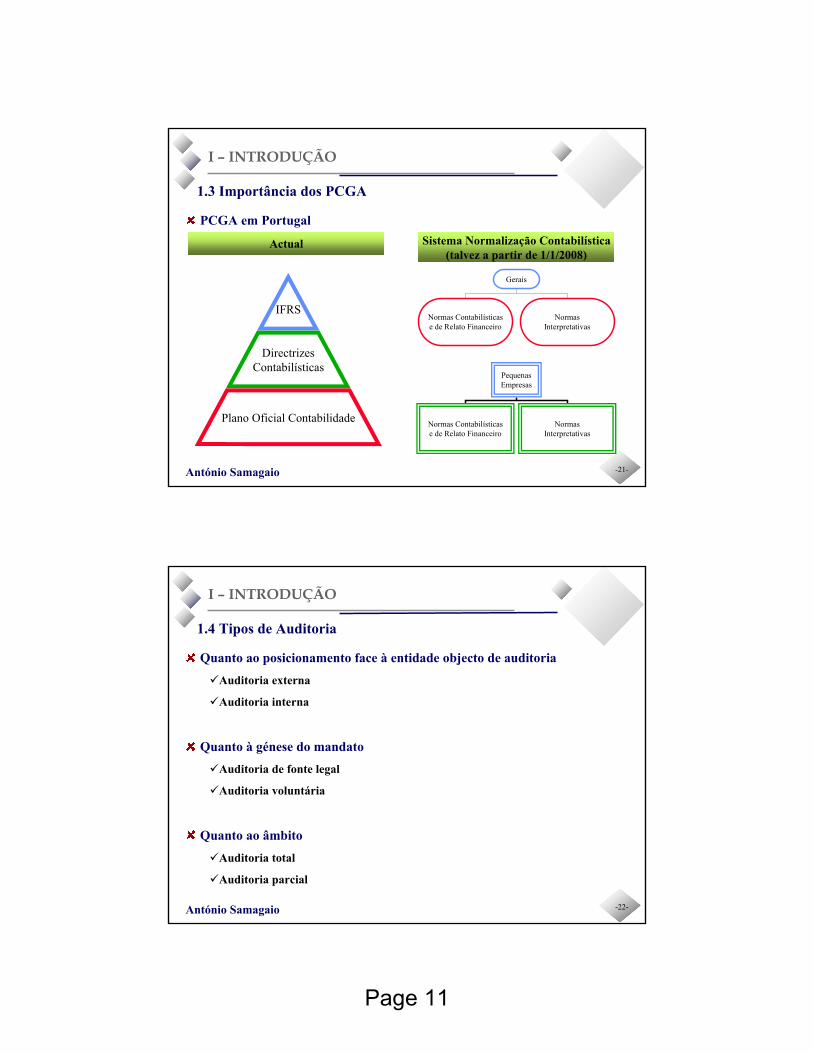

-21-António Samagaio

1.3 Importância dos PCGA

PCGA em Portugal

IFRS

DirectrizesContabilísticas

Plano Oficial Contabilidade

Actual Sistema Normalização Contabilística(talvez a partir de 1/1/2008)

Gerais

Normas Contabilísticase de Relato Financeiro

NormasInterpretativas

PequenasEmpresas

Normas Contabilísticase de Relato Financeiro

NormasInterpretativas

I – INTRODUÇÃO

-22-António Samagaio

1.4 Tipos de Auditoria

Quanto ao posicionamento face à entidade objecto de auditoria

Auditoria externa

Auditoria interna

Quanto à génese do mandato

Auditoria de fonte legal

Auditoria voluntária

Quanto ao âmbito

Auditoria total

Auditoria parcial

Page 12

I – INTRODUÇÃO

-23-António Samagaio

1.4 Tipos de Auditoria

Quanto ao nível de segurança

Auditoria completa: segurança aceitável => opinião pela positiva

Exame de revisão limitada: segurança moderada => opinião pela negativa

Quanto ao mandato do auditor

Auditoria pública

Auditoria privada

Quanto à profundidade e extensão dos procedimentos

Auditoria integral

Auditoria por amostragem

I – INTRODUÇÃO

-24-António Samagaio

1.4 Tipos de Auditoria

Quanto à periodicidade

Ocasional

recorrente

Quanto à posição cronológica

Previsional

Histórica

Quanto ao objecto

Auditoria às Demonstrações financeiras

Auditoria conformidade (cumpre com regras definidas por alguma autoridade)

Auditoria operacional (eficácia e eficiência procedimentos do controlo interno

Page 13

II – Normas de Auditoria

-25-António Samagaio

2.1 Importância das Normas de Auditoria

Noção de Normas de Auditoria

Regras de natureza técnica que os auditores devem observar no exame às demonstrações financeiras de uma organização e no relato das conclusões extraídas para que o nível qualitativo do seu trabalho possa ser reconhecido, no mínimo, como satisfatório:

São imperativas para os auditores

Têm base territorial de aplicação

Vantagens

Perspectiva dos profissionais

A evidência da aplicação das normas assume se como um elemento essencial na defesa da competência e diligência empregues na execução dos seus trabalhos, contribuindo para o reforço da sua reputação profissional

II – Normas de Auditoria

-26-António Samagaio

2.1 Importância das Normas de Auditoria

Vantagens

Perspectiva dos utilizadores da informação financeira

O conhecimento de que uma auditoria foi realizada segundo normas de actuação profissional reconhecidamente válidas contribui para a protecção, mesmo que não absoluta, dos seus interesses.

Não impediram escândalos financeiros

Page 14

II – Normas de Auditoria

-27-António Samagaio

2.1 Importância das Normas de Auditoria

Porquê?

Desactualização face aos riscos do mundo dos negócios: a secundarização da fraude

Objectivo do auditor é expressar uma opinião sobre as demonstrações financeiras. Para esse efeito deve obter um nível de segurança aceitável que tais DF’s estão isentes de erros e de fraudes.

Perspectiva dos auditores sobreposta à dos utentes da informação financeira

Normas emitidas por organizações

profissionais tendem defender os membros

Pressão de maiores resultados

II – Normas de Auditoria

-28-António Samagaio

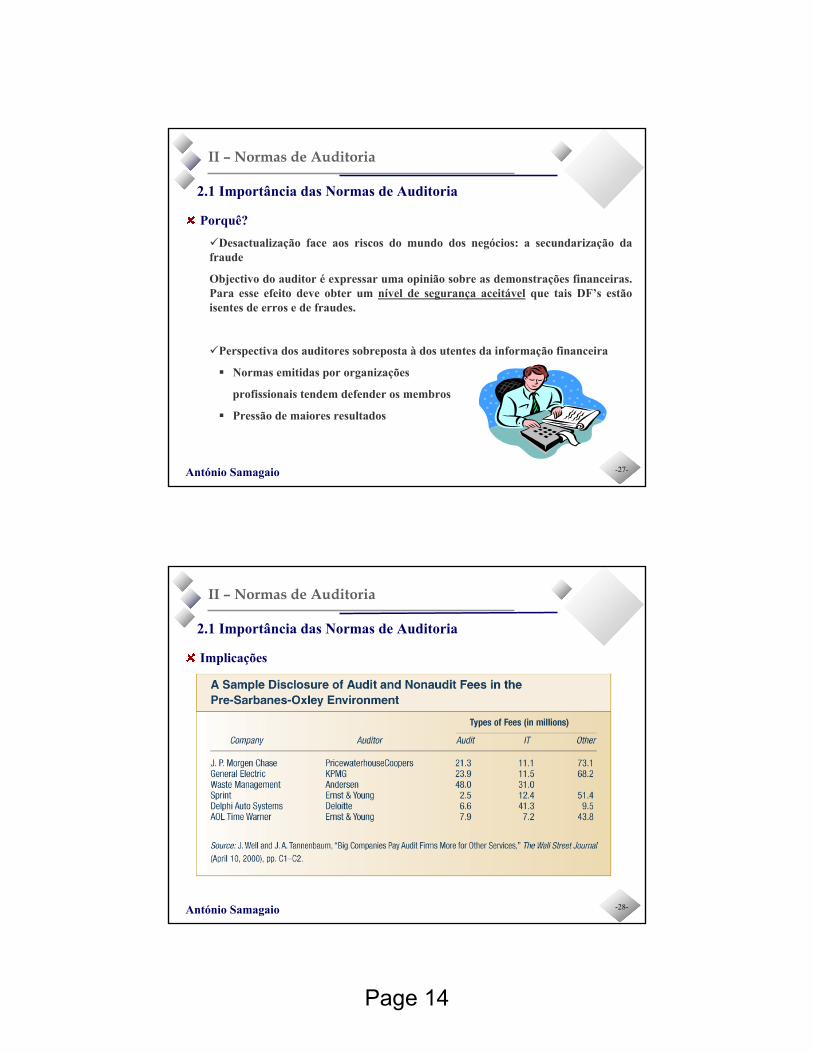

2.1 Importância das Normas de Auditoria

Implicações

Page 15

II – Normas de Auditoria

-29-António Samagaio

2.1 Importância das Normas de Auditoria

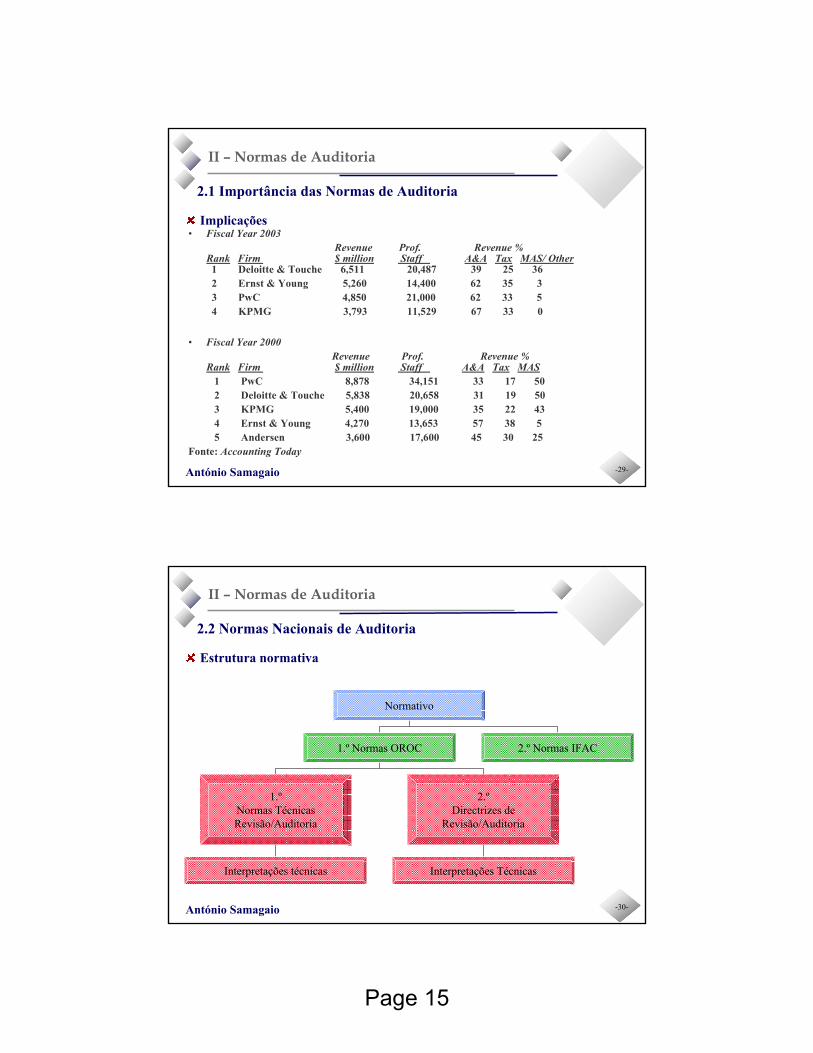

Implicações• Fiscal Year 2003

Revenue Prof. Revenue %Rank Firm $ million Staff A&A Tax MAS/ Other1 Deloitte & Touche 6,511 20,487 39 25 362 Ernst & Young 5,260 14,400 62 35 33 PwC 4,850 21,000 62 33 5 4 KPMG 3,793 11,529 67 33 0

• Fiscal Year 2000Revenue Prof. Revenue %

Rank Firm $ million Staff A&A Tax MAS 1 PwC 8,878 34,151 33 17 50 2 Deloitte & Touche 5,838 20,658 31 19 50 3 KPMG 5,400 19,000 35 22 43 4 Ernst & Young 4,270 13,653 57 38 5 5 Andersen 3,600 17,600 45 30 25

Fonte: Accounting Today

II – Normas de Auditoria

-30-António Samagaio

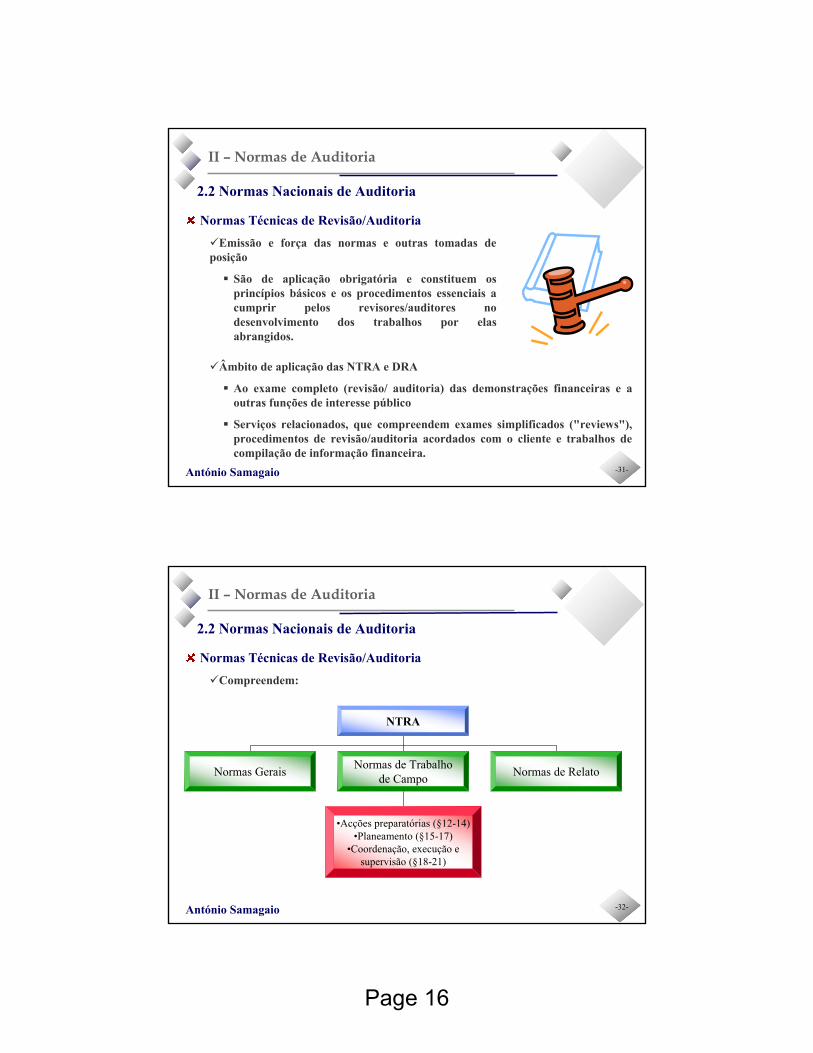

2.2 Normas Nacionais de Auditoria

Estrutura normativa

Normativo

1.º Normas OROC 2.º Normas IFAC

1.ºNormas TécnicasRevisão/Auditoria

2.ºDirectrizes de

Revisão/Auditoria

Interpretações técnicas Interpretações Técnicas

Page 16

II – Normas de Auditoria

-31-António Samagaio

2.2 Normas Nacionais de Auditoria

Normas Técnicas de Revisão/Auditoria

Emissão e força das normas e outras tomadas de posição

São de aplicação obrigatória e constituem os princípios básicos e os procedimentos essenciais a cumprir pelos revisores/auditores no desenvolvimento dos trabalhos por elas abrangidos.

Âmbito de aplicação das NTRA e DRA

Ao exame completo (revisão/ auditoria) das demonstrações financeiras e a outras funções de interesse público

Serviços relacionados, que compreendem exames simplificados ("reviews"), procedimentos de revisão/auditoria acordados com o cliente e trabalhos de compilação de informação financeira.

II – Normas de Auditoria

-32-António Samagaio

2.2 Normas Nacionais de Auditoria

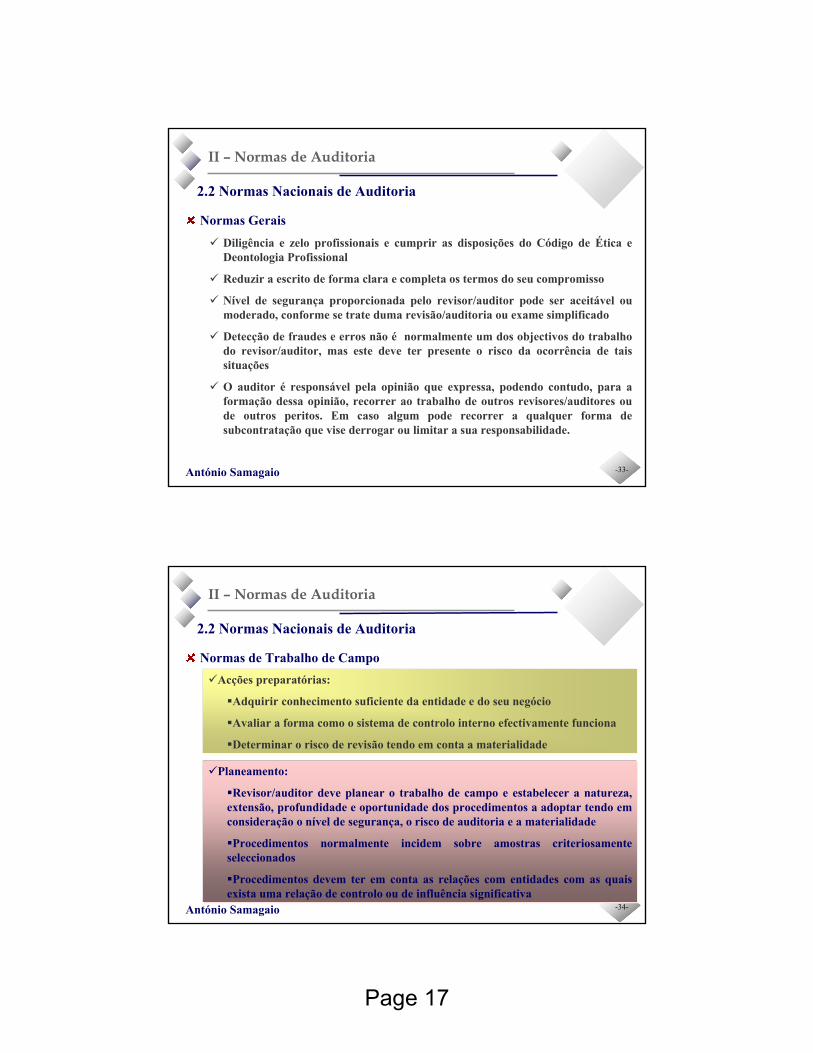

Normas Técnicas de Revisão/Auditoria

Compreendem:

NTRA

Normas Gerais Normas de Trabalhode Campo Normas de Relato

•Acções preparatórias (§12-14)•Planeamento (§15-17)

•Coordenação, execução esupervisão (§18-21)

Page 17

II – Normas de Auditoria

-33-António Samagaio

2.2 Normas Nacionais de Auditoria

Normas Gerais

Diligência e zelo profissionais e cumprir as disposições do Código de Ética e Deontologia Profissional

Reduzir a escrito de forma clara e completa os termos do seu compromisso

Nível de segurança proporcionada pelo revisor/auditor pode ser aceitável ou moderado, conforme se trate duma revisão/auditoria ou exame simplificado

Detecção de fraudes e erros não é normalmente um dos objectivos do trabalho do revisor/auditor, mas este deve ter presente o risco da ocorrência de tais situações

O auditor é responsável pela opinião que expressa, podendo contudo, para a formação dessa opinião, recorrer ao trabalho de outros revisores/auditores ou de outros peritos. Em caso algum pode recorrer a qualquer forma de subcontratação que vise derrogar ou limitar a sua responsabilidade.

II – Normas de Auditoria

-34-António Samagaio

2.2 Normas Nacionais de Auditoria

Normas de Trabalho de CampoAcções preparatórias:

Adquirir conhecimento suficiente da entidade e do seu negócio

Avaliar a forma como o sistema de controlo interno efectivamente funciona

Determinar o risco de revisão tendo em conta a materialidade

Planeamento:

Revisor/auditor deve planear o trabalho de campo e estabelecer a natureza, extensão, profundidade e oportunidade dos procedimentos a adoptar tendo em consideração o nível de segurança, o risco de auditoria e a materialidade

Procedimentos normalmente incidem sobre amostras criteriosamenteseleccionados

Procedimentos devem ter em conta as relações com entidades com as quais exista uma relação de controlo ou de influência significativa

Page 18

II – Normas de Auditoria

-35-António Samagaio

2.2 Normas Nacionais de Auditoria

Normas de Trabalho de Campo

Coordenação, execução e supervisão do trabalho:

O revisor/auditor deve assegurar adequadamente a coordenação e supervisão do trabalho realizado pelos seus colaboradores

O revisor/auditor deve obter prova de revisão/auditoria apropriada e suficiente para fundamentar a sua opinião e documentá-la adequadamente

O revisor/auditor deve solicitar ao órgão de gestão que subscreva uma declaração confirmando o conhecimento das suas responsabilidades na preparação das demonstrações financeiras

O revisor/auditor deve tomar em consideração os acontecimentos significativos, favoráveis ou desfavoráveis, ocorridos posteriormente à data de referência das demonstrações financeiras

II – Normas de Auditoria

-36-António Samagaio

2.2 Normas Nacionais de AuditoriaNormas Relato

No relatório que emitir deve ser identificada a natureza e o objecto do trabalho, as responsabilidades do órgão de gestão e as do revisor/auditor e o âmbito do trabalho efectuadoCertificação legal das contas deve conter uma opinião expressa de forma positiva (segurança aceitável)

Exames simplificados a opinião deve ser expressa de forma negativa (segurança moderada)

As informações divulgadas nas demonstrações financeiras devem ser entendidas como razoavelmente adequadas, salvo se outro entendimento constar expressamente do relatório do revisor/auditor

As situações que não permitam ao revisor/auditor expressar uma opinião devem ser expressamente mencionadas

Os trabalhos com finalidade e/ou um âmbito específico ou limitados, devem ser claramente identificados no relatório

Page 19

II – Normas de Auditoria

-37-António Samagaio

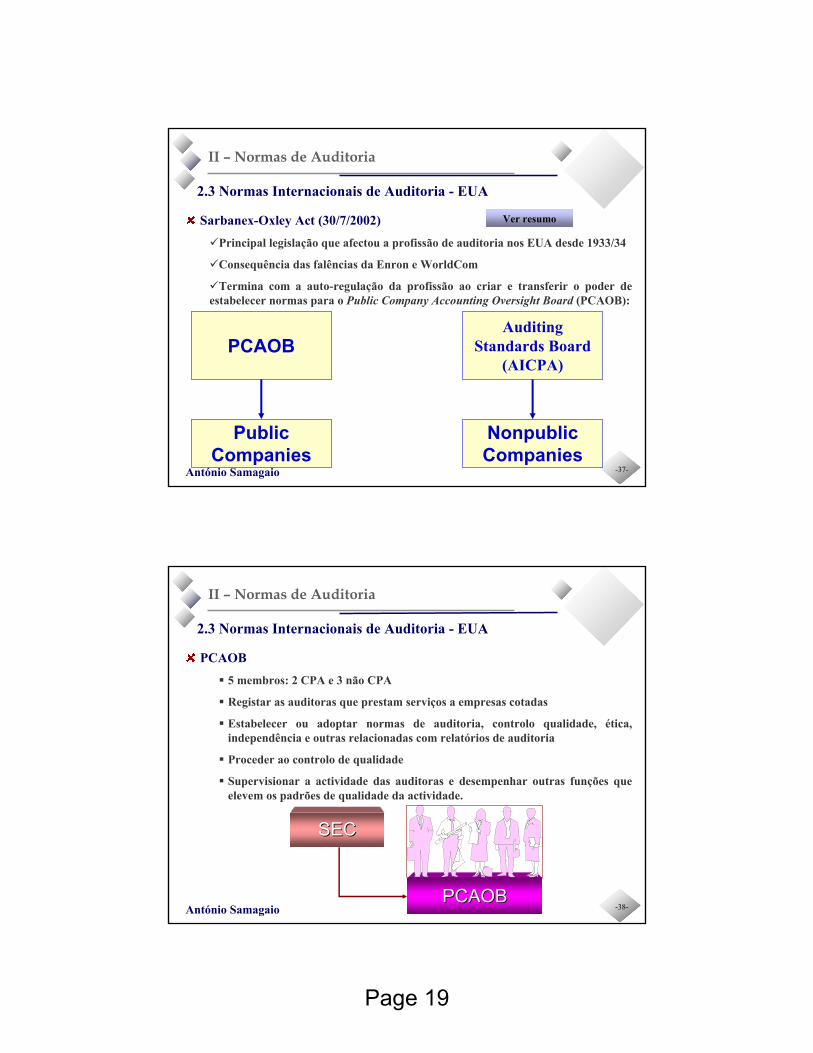

2.3 Normas Internacionais de Auditoria - EUA

Sarbanex-Oxley Act (30/7/2002)

Principal legislação que afectou a profissão de auditoria nos EUA desde 1933/34

Consequência das falências da Enron e WorldCom

Termina com a auto-regulação da profissão ao criar e transferir o poder de estabelecer normas para o Public Company Accounting Oversight Board (PCAOB):

Public Companies

PCAOB

Nonpublic Companies

Auditing Standards Board

(AICPA)

Ver resumo

II – Normas de Auditoria

-38-António Samagaio

2.3 Normas Internacionais de Auditoria - EUA

PCAOB

5 membros: 2 CPA e 3 não CPA

Registar as auditoras que prestam serviços a empresas cotadas

Estabelecer ou adoptar normas de auditoria, controlo qualidade, ética, independência e outras relacionadas com relatórios de auditoria

Proceder ao controlo de qualidade

Supervisionar a actividade das auditoras e desempenhar outras funções que elevem os padrões de qualidade da actividade.

PCAOBPCAOB

SECSEC

Page 20

II – Normas de Auditoria

-39-António Samagaio

2.3 Normas Internacionais de Auditoria - EUA

American Institute of Certified Public Accountants (AICPA)

Agrupa a maioria dos CPA (cada estado licencia um CPA)

Estabelece normas de auditoria que deverão ser observadas pelos auditores no exercício da profissão em empresas não cotadas e transitoriamente nas cotadas (devem ser vistas como um padrão mínimo de qualidade)

Compostas:

Generally Accepted Auditing Standards (GAAS)

10 orientações genéricas sobre a realização da auditoria

Statements on Audting Standards (SAS)

Interpretam e desenvolvem as 10 normas genéricas

Audit Guides

Particularidades de exames a empresas específicas (bancos, companhias de seguros, etc.)

II – Normas de Auditoria

-40-António Samagaio

2.3 Normas Internacionais de Auditoria - EUA

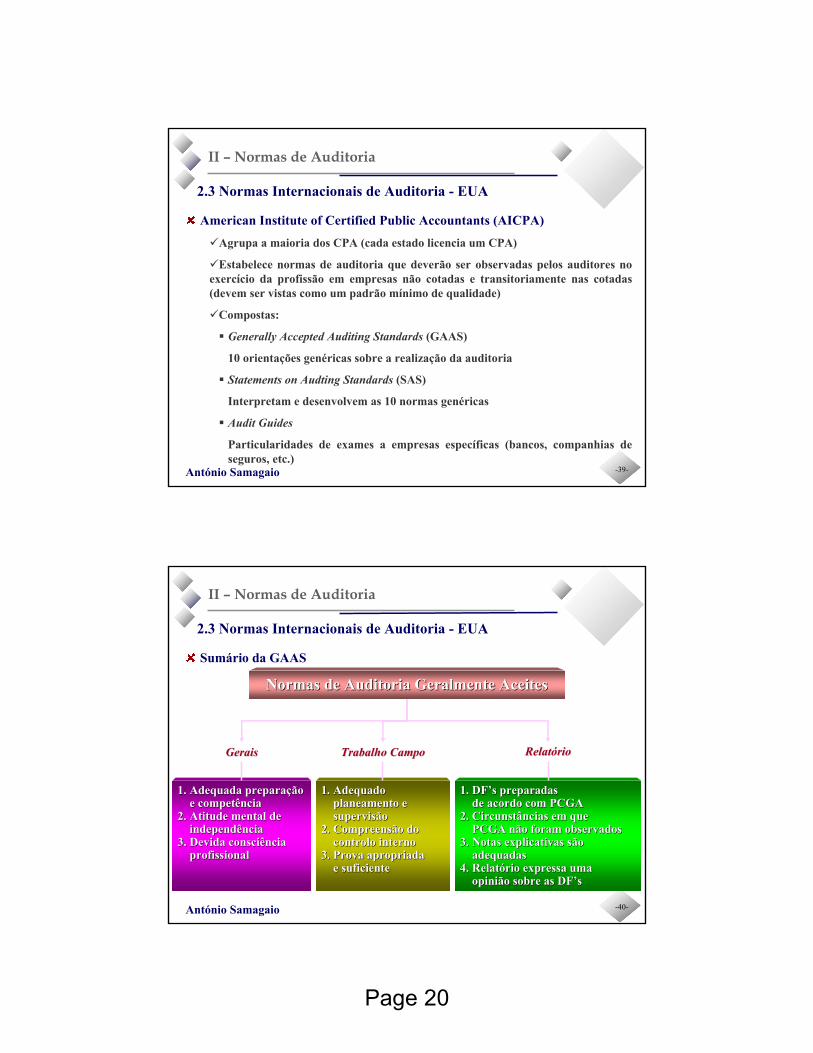

Sumário da GAAS

Normas de Auditoria Geralmente AceitesNormas de Auditoria Geralmente Aceites

GeraisGerais

1. Adequada prepara1. Adequada preparaççãoãoe competênciae competência

2. Atitude mental de2. Atitude mental deindependênciaindependência

3. Devida consciência3. Devida consciênciaprofissionalprofissional

TrabalhoTrabalho CampoCampo

1. Adequado1. Adequadoplaneamento eplaneamento esupervisãosupervisão

2. Compreensão do2. Compreensão docontrolo internocontrolo interno

3. Prova apropriada3. Prova apropriadae suficientee suficiente

RelatRelatóóriorio

1. 1. DFDF’’ss preparadaspreparadasde acordo com PCGAde acordo com PCGA

2. Circunstâncias em que 2. Circunstâncias em que PCGA não foram observadosPCGA não foram observados

3. Notas explicativas são3. Notas explicativas sãoadequadasadequadas

4. Relat4. Relatóório expressa umario expressa umaopinião sobre as opinião sobre as DFDF’’ss

Page 21

II – Normas de Auditoria

-41-António Samagaio

2.4 Normas Internacionais de Auditoria - IFAC

Territorialidade

Normas de auditoria são emanadas por organismos nacionais com poderes para tal função.

Mas a crescente globalização dos negócios e dos mercados de capitais tendem a reforçar a necessidade de desenvolver normas de auditoria comuns.

Não sendo directamente aplicáveis são aceites supletivamente em Portugal

IFAC – International Federation of Accountants

Agrupa 163 organizações e representa mais de 2,5 milhões de contabilistas (Portugal está representado pela OROC)

Iniciativas de normalização: código de ética, normas internacionais de auditoria (ISA), normas internacionais de formação, normas internacionais do sector público

II – Normas de Auditoria

-42-António Samagaio

2.4 Normas Internacionais de Auditoria - IFAC

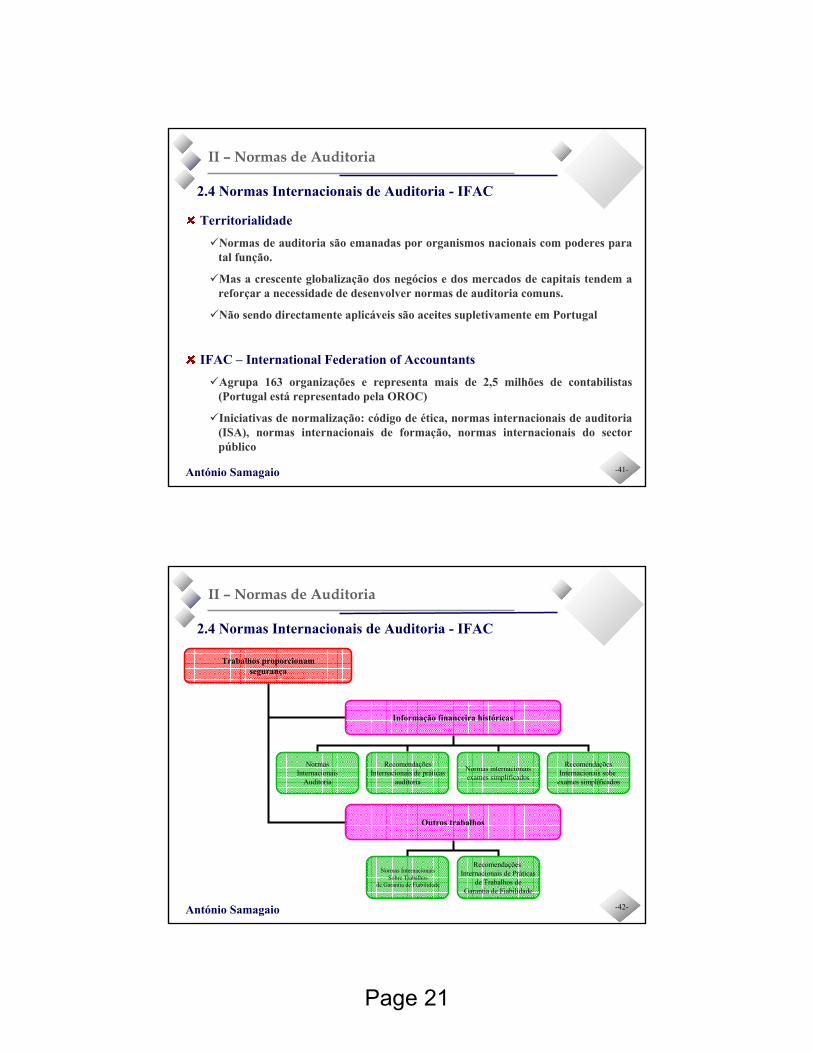

Trabalhos proporcionamsegurança

Informação financeira históricas

Outros trabalhos

NormasInternacionais

Auditoria

RecomendaçõesInternacionais de práticas

auditoria

Normas internacionaisexames simplificados

RecomendaçõesInternacionais sobe

exames simplificados

Normas InternacionaisSobre Trabalhos

de Garantia de Fiabilidade

Recomendações Internacionais de Práticas

de Trabalhos deGarantia de Fiabilidade

Page 22

II – Normas de Auditoria

-43-António Samagaio

2.5 Normas de Ética e Deontologia Profissional

O valor do relatório do auditor e da procura de serviços de auditoria está dependente da confiança pública na sua independência e integridade do ROC.

O que é a Ética e a Deontologia Profissional

Ética: é o ramo da filosofia que trata dos princípios morais e dos valores que ditam o comportamento individual e de grupo

Deontologia Profissional: ética profissional, ou seja, princípios morais e valores que devem pautar o exercício da profissão de auditor.

Comportamento ético é necessário para que uma sociedade em geral funcione bem. Mas poderá existir razões para comportamentos não éticos:

Os padrões éticos da pessoa são diferentes do comummente aceites na sociedade

Pessoa pensa no seu próprio interesse

II – Normas de Auditoria

-44-António Samagaio

2.5 Normas de Ética e Deontologia Profissional

Dilema ético da independência do auditor

Dilema ético é uma situação em que a pessoa tem de decidir sobre qual o comportamento apropriado.

No caso do auditor este dilema pode colocar-se ao nível da independência: pronunciar-se sem se sentir influenciado quer pelos autores, quer pelos utentes da informação => visão não enviesada

Ameaças à independência:

Da public accounting profession à public accounting industry: a rendibilidadeConflitos de interesse: auditoria/consultoria

Preços mais baixos /trabalho simplificado

Proximidade com o cliente: excesso de familiaridade

Fragilidades do controlo de qualidade: o controlo inter pares

Page 23

II – Normas de Auditoria

-45-António Samagaio

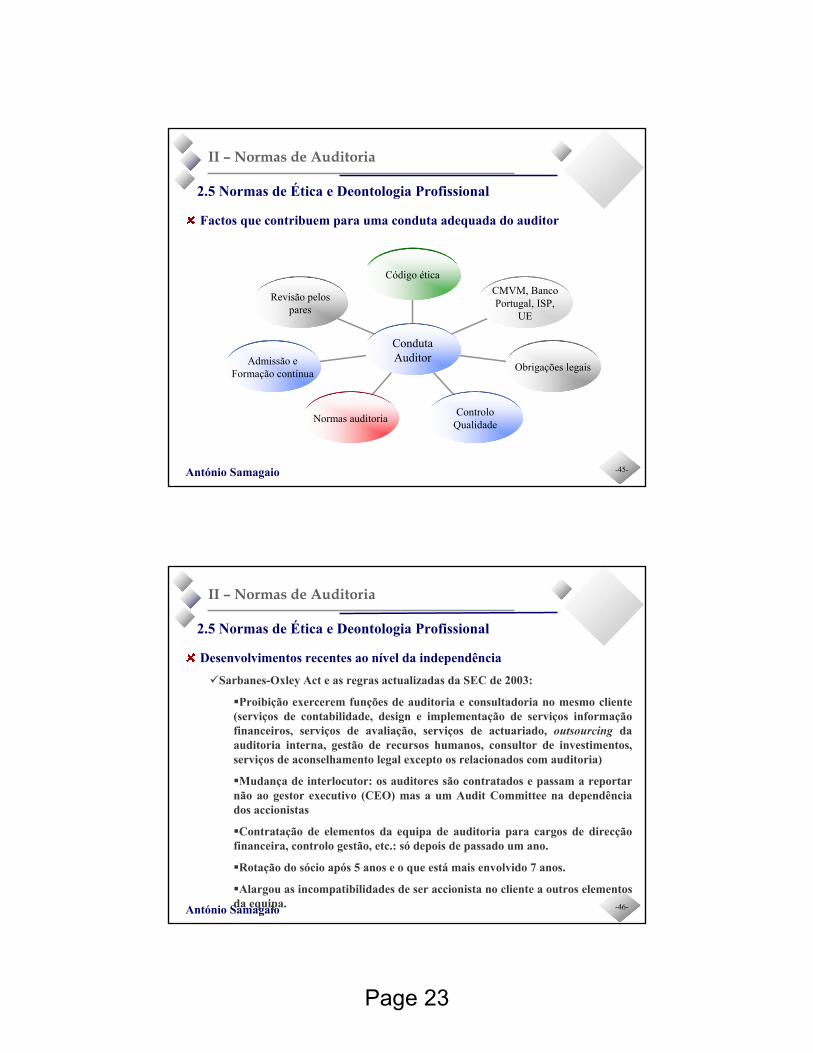

2.5 Normas de Ética e Deontologia Profissional

Factos que contribuem para uma conduta adequada do auditor

Revisão pelospares

Admissão eFormação contínua

Normas auditoria ControloQualidade

Obrigações legais

CMVM, BancoPortugal, ISP,

UE

Código ética

CondutaAuditor

II – Normas de Auditoria

-46-António Samagaio

2.5 Normas de Ética e Deontologia Profissional

Desenvolvimentos recentes ao nível da independência

Sarbanes-Oxley Act e as regras actualizadas da SEC de 2003:

Proibição exercerem funções de auditoria e consultadoria no mesmo cliente (serviços de contabilidade, design e implementação de serviços informação financeiros, serviços de avaliação, serviços de actuariado, outsourcing da auditoria interna, gestão de recursos humanos, consultor de investimentos, serviços de aconselhamento legal excepto os relacionados com auditoria)

Mudança de interlocutor: os auditores são contratados e passam a reportar não ao gestor executivo (CEO) mas a um Audit Committee na dependência dos accionistas

Contratação de elementos da equipa de auditoria para cargos de direcção financeira, controlo gestão, etc.: só depois de passado um ano.

Rotação do sócio após 5 anos e o que está mais envolvido 7 anos.

Alargou as incompatibilidades de ser accionista no cliente a outros elementos da equipa.

Page 24

II – Normas de Auditoria

-47-António Samagaio

2.5 Normas de Ética e Deontologia Profissional

Desenvolvimentos recentes ao nível da independência

Separação das divisões de consultoria e auditoria nas grandes empresas do sector:

Deloitte Consulting had planned to go private and be renamed Braxton

PwC sold its consulting practice to IBM for $3.5 billion

Ernst & Young consulting sold to Cap Gemini in Feb. 2000

Andersen Consulting separated from Andersen in Aug. 2000, went public, and renamed Accenture

KPMG Consulting went public in Feb. 2001, and was recently renamed BearingPoint

II – Normas de Auditoria

-48-António Samagaio

2.5 Normas de Ética e Deontologia Profissional

Desenvolvimentos recentes ao nível da independência

União Europeia – recomendação da CE de 16/5/2002: A Independência dos Revisores Oficiais de Contas na UE: Um conjunto de princípios fundamentais

Estrutura conceptual:

Objectividade, integridade e independência

Responsabilidade e âmbito do trabalho de auditoria

Ameaças e perigos para a independência (intimidação, auto-revisão, representação, interesse pessoal, familiaridade.

Sistemas de salvaguarda (proibições, restrições, políticas e procedimentos, obrigatoriedade publicação)

Divulgação pública de honorários

Page 25

II – Normas de Auditoria

-49-António Samagaio

2.5 Normas de Ética e Deontologia Profissional

Código de ética e deontologia profissional dos Revisores Oficiais de Contas

Aprovado pela OROC e publicado no DR em 26/12/2001

Princípios:

Independência (artigo 3.º)

Responsabilidade (artigo4.º)

Competência (artigo 5.º)

Urbanidade (artigo 6.º): respeito com clientes, colegas, OROC e outras entidades

Legalidade (artigo 7.º)

Sigilo profissional (artigo 8.º)

Cumprimento das regras sobre publicidade pessoal e profissional (artigo 9.º)

Cumprimento dos deveres para com outros ROC, clientes, a OROC e outras entidades (artigo 10.º a 12.º)

II – Normas de Auditoria

-50-António Samagaio

2.5 Normas de Ética e Deontologia ProfissionalCódigo de ética do AICPA

PrincPrincíípiospiosPadrões ideais de conduta Padrões ideais de conduta ééticatica

estabelecidos em termos filosestabelecidos em termos filosóóficosficosNão são obrigatNão são obrigatóóriosrios

Regras deRegras decondutaconduta

Padrões mPadrões míínimos de condutanimos de condutaéética estabelecidos em regras espectica estabelecidos em regras especííficasficas

São obrigatSão obrigatóóriosrios

InterpretaInterpretaççõesõesde regrasde regras

de condutade conduta

InterpretaInterpretaçções das regras de conduta pelo Departamento deões das regras de conduta pelo Departamento deÉÉtica da AICPAtica da AICPA

Não são obrigatNão são obrigatóórias mas o rias mas o professionalprofessionaltem de justificar o afastamentotem de justificar o afastamento

ÉÉticaticacorrentecorrente

InterpretaInterpretaçções e respostas publicadas a questões sobre regrasões e respostas publicadas a questões sobre regrasde conduta submetidas de conduta submetidas àà AICPA por profissionais eAICPA por profissionais e

outros interessadosoutros interessadosNão são obrigatNão são obrigatóórias mas o rias mas o professionalprofessional

tem de justificar o afastamentotem de justificar o afastamento

Page 26

II – Normas de Auditoria

-51-António Samagaio

2.5 Normas de Ética e Deontologia Profissional

Código do IFAC (30/6/2006)

Parte A: Princípios fundamentais

Integridade

Objectividade

Competência Profissional e Devido Zelo

Confidencialidade

Comportamento Profissional

Parte B: Auditores em prática pública

Parte C: Auditores em empresas

II – Normas de Auditoria

-52-António Samagaio

2.6 Normas sobre Controlo de Qualidade

2 Níveis:

Pela OROC: verificação da aplicação, pelos ROC, do normativo de auditoria aprovado ou reconhecido pela OROC, assegurando assim um nível qualitativo mínimo de prática profissional.

Pela própria SROC: métodos que procuram assegurar que a SROC está a cumprir as exigências normativas da profissão, contribuindo para a sua defesa e reputação profissional.

Regulamento do Controlo de Qualidade da OROC

Estão sujeitos todos os Revisores Oficiais de Contas

Incide anualmente sobre um conjunto de profissionais seleccionados através de sorteio público

Controlo é realizado por ROC designados pela OROC

Consiste no exame à documentação conservada pelo ROC para comprovar o trabalho realizado e fundamentar a opinião que expressou.

Page 27

II – Normas de Auditoria

-53-António Samagaio

2.6 Normas sobre Controlo de Qualidade

EUA:

Elementos do controlo de qualidade:

Independência, integridade e objectividade

Gestão do pessoal

Aceitação e continuação dos clientes

Desempenho do compromisso

Monitorização

Empresas sujeitas à supervisão da SEC: controlo é executado pelo PCAOB

Restantes empresas: controlo executado por outro auditor (peer review) pelo menos uma vez em 3 anos

IFAC: Assegurando a Qualidade de Serviços Profissionais (1999)

III – Prestação Contas e Fiscalização das Sociedades

-54-António Samagaio

3.1 A Prestação de Contas

Dever de relatar a gestão e apresentar contas (artigo 65.º CSC)

Os membros da administração devem elaborar e submeter aos órgãos competentes da sociedade o relatório de gestão, as contas do exercício e demais documentos de prestação de contas previstos na lei (CLC, relatório e parecer do órgão de fiscalização), relativos a cada exercício anual.

O relatório de gestão e as contas devem ser assinadospelos administradores em funções ao tempo da apresentaçãoEstes documentos devem ser apreciados no prazo de três meses a contar da data do encerramento de cada exercício anual

Quando se trate de sociedades que devam apresentar contas consolidadas ou que apliquem o método equivalência patrimonial o prazo é estendido por mais 2 meses

Exercício anual (alínea i) do n.º 1 do artigo 9.º e artigo 65.º-A CSC)

Coincide com o ano civil

Ou conforme o previsto no artigo 7.º cIRC

Page 28

III – Prestação Contas e Fiscalização das Sociedades

-55-António Samagaio

3.1 A Prestação de Contas

Relatório de gestão (artigo 66.º CSC)

Uma exposição fiel e clara da evolução dos negócios, do desempenho e da posição da sociedade, bem como uma descrição dos principais riscos e incertezas com que a mesma se defronta.

Menção especial a:

A evolução da gestão nos diferentes sectores em que a sociedade exerceu actividade, designadamente no que respeita a condições do mercado, investimentos, custos, proveitos e actividades de investigação e desenvolvimento;

Os factos relevantes ocorridos após o termo do exercício;

A evolução previsível da sociedade;

O número e o valor nominal de quotas ou acções próprias adquiridas ou alienadas durante o exercício, os motivos desses actos e o respectivo preço, bem como o número e valor nominal de todas as quotas e acções próprias detidas no fim do exercício;

III – Prestação Contas e Fiscalização das Sociedades

-56-António Samagaio

3.1 A Prestação de Contas

Relatório de gestão (continuação)

Menção especial a:

As autorizações concedidas a negócios entre a sociedade e os seus administradores, nos termos do artigo 397.º;

Uma proposta de aplicação de resultados devidamente fundamentada.

A existência de sucursais da sociedade.

Os objectivos e as políticas da sociedade em matéria de gestão dos riscos financeiros, incluindo as políticas de cobertura de cada uma das principais categorias de transacções previstas para as quais seja utilizada a contabilização de cobertura, e a exposição por parte da sociedade aos riscos de preço, de crédito, de liquidez e de fluxos de caixa, quando materialmente relevantes para a avaliação dos elementos do activo e do passivo, da posição financeira e dos resultados, em relação com a utilização dos instrumentos financeiros.

Page 29

III – Prestação Contas e Fiscalização das Sociedades

-57-António Samagaio

3.1 A Prestação de Contas

Apreciação do relatório gestão e das contas numa Sociedade Anónima (artigo 376.º CSC)

A assembleia geral dos accionistas deve reunir no prazo de três meses a contar da data do encerramento do exercício ou no prazo de cinco meses a contar da mesma data quando se tratar de sociedades que devam apresentar contas consolidadas ou apliquem o método da equivalência patrimonial para:

Deliberar sobre o relatório de gestão e as contas do exercício

Deliberar sobre a proposta de aplicação de resultados

Proceder à apreciação geral da administração e fiscalização da sociedade e, se disso for caso e embora esses assuntos não constem da ordem do dia, proceder àdestituição, dentro da sua competência, ou manifestar a sua desconfiança quanto a administradores

Proceder às eleições que sejam da sua competência.

Apreciar a fiscalização da sociedade (artigo 455.º CSC)

III – Prestação Contas e Fiscalização das Sociedades

-58-António Samagaio

3.1 A Prestação de Contas

Exame das contas numa Sociedade com Conselho Fiscal e com Comissão de Auditoria (artigo 451.º CSC)

Até 30 dias antes da data da assembleia geral convocada para apreciar os documentos de prestação de contas, o conselho de administração deve apresentar ao conselho fiscal e ao revisor oficial de contas o relatório da gestão e as contas do exercício.

O revisor oficial de contas deve apreciar o relatório de gestão e completar o exame das contas com vista à sua certificação legal.

Certificação legal das contas deve incluir:

Uma introdução que identifique, pelo menos, as contas do exercício que são objecto da revisão legal, bem como a estrutura de relato financeiro utilizada na sua elaboração

Uma descrição do âmbito da revisão legal das contas que identifique, pelo menos, as normas segundo as quais a revisão foi realizada

Page 30

III – Prestação Contas e Fiscalização das Sociedades

-59-António Samagaio

3.1 A Prestação de Contas

Exame das contas numa Sociedade com Conselho Fiscal e com Comissão de Auditoria (artigo 451.º CSC)

Certificação legal das contas deve incluir (continuação):

Um parecer sobre se as contas do exercício dão uma imagem verdadeira e apropriada de acordo com a estrutura do relato financeiro e, quando apropriado, se as contas do exercício estão em conformidade com os requisitos legais aplicáveis, sendo que o parecer de revisão pode traduzir uma opinião sem ou com reservas, uma opinião adversa ou, se o revisor oficial de contas não estiver em condições de expressar uma opinião, revestir a forma de escusa de opinião

Uma referência a quaisquer questões para as quais o revisor oficial de contas chame a atenção mediante ênfases, sem qualificar a opinião de revisão

Um parecer em que se indique se o relatório de gestão é ou não concordante com as contas do exercício

Data e assinatura do revisor oficial de contas

III – Prestação Contas e Fiscalização das Sociedades

-60-António Samagaio

3.1 A Prestação de Contas

Apreciação pelo Conselho Fiscal e pela Comissão de Auditoria (artigo 452.ºCSC)

O conselho fiscal e a comissão de auditoria devem apreciar o relatório de gestão, as contas do exercício, a certificação legal das contas ou de impossibilidade de certificação.

Se o conselho fiscal ou a comissão de auditoria concordar com a certificação legal das contas ou com a declaração de impossibilidade de certificação, deve declará-lo expressamente no seu parecer. Se discordar, o conselho fiscal ou a comissão de auditoria deve consignar no relatório as razões da sua discordância, sem prejuízo do declarado pelo revisor oficial de contas.

O relatório e parecer do conselho fiscal e da comissão de auditoria devem ser remetidos ao conselho de administração, no prazo de 15 dias a contar da data em que tiver recebido os referidos elementos de prestação de contas.

Exame das contas nas Sociedades com Conselho geral e supervisão (artigo 453.º CSC): idêntico ao referido anteriormente

Page 31

III – Prestação Contas e Fiscalização das Sociedades

-61-António Samagaio

3.1 A Prestação de Contas

Apreciação do relatório gestão e contas numa sociedade por quotas (artigo 263.º CSC)

O relatório de gestão e os documentos de prestação de contas devem estar patentes aos sócios, na sede da sociedade a partir do dia em que seja expedida a convocação para a AG destinada a apreciá-los

É desnecessária outra forma de apreciação ou deliberação quando todos os sócios sejam gerentes e todos eles assinem, sem reservas, o relatório de gestão, as contas e a proposta sobre aplicação de lucros e tratamento de perdas, salvo quanto a sociedade estiver abrangida por revisão legal das contas

Nas sociedades sujeitas a revisão legal nos termos do artigo 262.º, n.º 2, os documentos de prestação de contas e o relatório de gestão devem ser submetidos a deliberação dos sócios, acompanhados de certificação legal das contas e do relatório do revisor oficial de contas.

Ao exame das contas pelo conselho fiscal e respectivo relatório aplica-se o disposto para as sociedades anónimas.

III – Prestação Contas e Fiscalização das Sociedades

-62-António Samagaio

3.1 A Prestação de Contas

Falta de apresentação das contas (artigo 67.º CSC)

Recurso ao tribunal a requerimento de qualquer sócio, se as contas não forem apresentadas nos dois meses seguintes ao disposto no nº 5 do artigo 65º.

Recusa de aprovação das contas (artigo 68.º CSC)

Não sendo aprovada a proposta dos membros da administração relativa àaprovação das contas, deve a assembleia geral deliberar motivadamente que se proceda à elaboração total de novas contas ou à reforma, em pontos concretos, das apresentadas.

Prestação de contas (artigo 70.º CSC)

A informação respeitante às contas do exercício e aos demais documentos de prestação de contas, devidamente aprovados, está sujeita a registo comercial

Disponibilizar na Internet ou na sua sede a cópia do relatório de gestão, Certificação legal das contas e parecer do órgão de fiscalização

Page 32

III – Prestação Contas e Fiscalização das Sociedades

-63-António Samagaio

3.2 Fiscalização das Sociedades

Dever fundamental dos titulares funções fiscalização (n.º 2 artigo 64.º CSC)

Devem observar deveres de cuidado, empregando para o efeito elevados padrões de diligência profissional e deveres de lealdade, no interesse da sociedade.

Estrutura da administração e fiscalização das sociedades anónimas (artigo 278.º CSC)

Modalidade I: conselho de administração e conselho fiscal

Modalidade II: conselho de administração (que inclui uma comissão de auditoria) e ROC

Modalidade III: conselho de administração executivo, conselho geral e de supervisão e ROC

Entidade única

Administrador único: poderá existir desde que o capital social não exceda 200.000 Euros (artigo 390.º CSC) e adopte a 1.ª ou 3.ª modalidade (n.º 5 do artigo 278.º CSC)

III – Prestação Contas e Fiscalização das Sociedades

-64-António Samagaio

3.2 Fiscalização das Sociedades

Estrutura da fiscalização (artigo 413.º e 414.º CSC)

Fiscal único ou a um Conselho fiscal (sendo um dos membros ROC)

Conselho fiscal (um dos membros tem que ter conhecimentos de auditoria e contabilidade) e um ROC => neste caso é:

Obrigatória para sociedades com valores cotados e ultrapassem 2 dos seguintes limites: balanço (100.000.000 Euros), vendas e outros proveitos (150.000.000 Euros) e n.º trabalhadores (150)

Facultativa nos restantes casos

Notas:

Conselho fiscal terá no mínimo 3 membros efectivos mais 1 ou 2 suplentes

Fiscal Único terá como suplente um outro ROC e ambos regem-se pelas disposições legais respeitantes ao Revisor Oficial de Contas e, subsidiariamente, na parte aplicável, pelo disposto quanto ao Conselho Fiscal e aos seus membros.

Mod

alid

ade

I

Page 33

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-65-António Samagaio

3.2 Fiscalização das Sociedades

Regime de incompatibilidades (artigo 414.º-A CSC)

Situações que podem por em causa a imparcialidade e independência da fiscalização:

Sejam beneficiários de vantagens particulares da própria sociedade;

Exercem funções de administração da própria sociedade;

Sejam membros dos órgãos de administração de sociedade que se encontre em relação de domínio ou de grupo com a sociedade fiscalizada;

Prestem serviços ou estabeleçam relação comercial significativa com a sociedade fiscalizada ou sociedade que com esta se encontre em relação de domínio ou de grupo;

Exerçam funções em empresa concorrente;

Sejam cônjuges, parentes e afins na linha recta e até ao terceiro grau, inclusive, na linha colateral, de pessoas impedidas por força do disposto nas alíneas b) e c);

Estejam abrangidos pelas incompatibilidades previstas no EOROC

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-66-António Samagaio

3.2 Fiscalização das Sociedades

Designação e substituição do ROC e restantes membros do órgão de fiscalização (artigo 415.º CSC)

Eleitos em AG (ou designados no contrato de sociedade)

Duração do mandato estipulada no contrato de sociedade, no máximo 4 anos.

Substituição pelos suplentes

Nomeação oficiosa do ROC (artigo 416.º CSC)

A falta de designação do ROC deve ser comunicada à Ordem dos Revisores Oficiais de Contas por qualquer sócio ou membro dos órgãos sociais

No prazo de 15 dias a Ordem dos Revisores Oficiais de Contas deve nomear oficiosamente um ROC para a sociedade

Page 34

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-67-António Samagaio

3.2 Fiscalização das Sociedades

Nomeação judicial a requerimento de minorias (artigo 418.º CSC)

Os accionistas com pelo menos 10% do capital social podem apresentar, nos 30 dias seguintes à AG que elegeu os corpos sociais, desde que tenham votado contrae feito consignar em acta o seu voto, um requerimento ao tribunal tendo em vista a nomeação de mais um membro efectivo e um suplente para o Conselho Fiscal.

Seguro de responsabilidade (artigo 418.º-A CSC)

Cada membro do CF deve subscrever um seguro (SA cotadas no valor mínimo de 250.000 Euros; nos restantes casos pode ser dispensado em AG)

Destituição (artigo 419.º CSC)

Só com justa causa pela Assembleia Geral

Antes da deliberação os visados devem ser ouvidos na AG sobre os factos que lhes são imputados

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-68-António Samagaio

3.2 Fiscalização das Sociedades

Competências do fiscal único e do conselho fiscal (artigo 420.º CSC)

Fiscalizar a administração da sociedade

Vigiar pela observância da lei e do contrato de sociedade

c) Verificar a regularidade dos livros, registos contabilísticos e documentos que lhe servem de suporte

d) Verificar a extensão da caixa e as existências de qualquer espécie de bens ou valores pertencentes à sociedade

e) Verificar a exactidão dos documentos de prestação de contas

f) Verificar se as políticas contabilísticas e os critérios valorimétricos adoptados pela sociedade conduzem a uma correcta avaliação do património e dos resultados

Elaborar anualmente relatório sobre a sua acção fiscalizadora e dar parecer sobre o relatório, contas e propostas apresentados pela administração

Page 35

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-69-António Samagaio

3.2 Fiscalização das Sociedades

Competências do fiscal único e do conselho fiscal (continuação)

Convocar a AG quando o presidente da respectiva mesa o não faça, devendo fazê-lo

Fiscalizar a eficácia do sistema de gestão de riscos, do sistema de controlo interno e do sistema de auditoria interna, se existentes

Receber as comunicações de irregularidades apresentadas por accionistas, colaboradores da sociedade ou outros

Na estrutura Conselho Fiscal + ROC compete ao Conselho Fiscal:

Fiscalizar o processo de preparação e de divulgação de informação financeira

Propor à assembleia geral a nomeação do revisor oficial de contas

Fiscalizar a revisão contas aos documentos de prestação de contas da sociedade

Fiscalizar a independência do revisor oficial de contas, designadamente no tocante à prestação de serviços adicionais.

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-70-António Samagaio

3.2 Fiscalização das Sociedades

Competências específicas do ROC

Dever especial de proceder a todos os exames e verificações necessários à revisão e certificação legal das contas (n.º 3 do artigo 420.º CSC)

Dever de vigilância (artigo 420.º-A CSC)

Comunicar, imediatamente, por carta registada, ao presidente do conselho de administração ou do conselho de administração executivo os factos de que tenha conhecimento e que considere revelarem graves dificuldades na prossecução do objecto da sociedade, designadamente reiteradas faltas de pagamento a fornecedores, protestos de título de crédito, emissão de cheques sem provisão, falta de pagamento de quotizações para a segurança social ou de impostos.

Solicita a convocação de AG caso a resposta do CA não seja satisfatória ou não haja uma resposta

Não cumprimento do dever de vigilância: solidariamente responsável com o CA pelos danos causados à sociedade

Page 36

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-71-António Samagaio

3.2 Fiscalização das Sociedades

Poderes Fiscal Único e dos membros do Conselho Fiscal (artigo 421.º CSC)

Obter da administração a apresentação da documentação e escrita da sociedade

Obter da administração esclarecimentos sobre a actividade da sociedade

Assistir às reuniões da administração, sempre que o entendam conveniente

Nota: para o desempenho das suas funções, pode o conselho fiscal deliberar a contratação da prestação de serviços de peritos que coadjuvem um ou vários dos seus membros no exercício das suas funções.

Deveres Fiscal Único e dos membros do Conselho Fiscal (artigo 422.º CSC)

Participar nas reuniões do conselho e assistir às assembleias gerais e bem assim às reuniões da administração para que o presidente da mesma os convoque ou em que se apreciem as contas do exercício

Exercer uma fiscalização conscienciosa e imparcial

Mod

alid

ade

I

III – Prestação Contas e Fiscalização das Sociedades

-72-António Samagaio

3.2 Fiscalização das Sociedades

Deveres Fiscal Único e dos membros do Conselho Fiscal (continuação)

Guardar segredo dos factos e informações de que tiverem conhecimento em razão das suas funções, sem prejuízo do deverem participar ao Ministério Público os factos delituosos de que tenham tomado conhecimento e que constituam crimes públicos

Dar conhecimento à administração das verificações, fiscalizações e diligências que tenham feito e do resultado das mesmas;

Informar, na primeira assembleia que se realize, de todas as irregularidades e inexactidões por eles verificadas e bem assim se obtiveram os esclarecimentos de que necessitaram para o desempenho das suas funções;

Registar por escrito todas as verificações, fiscalizações, denúncias recebidas e diligências que tenham sido efectuadas e o resultado das mesmas.

Nota: dá direito à perda mandato a ausência em 2 reuniões CF ou AG ou 2 reuniões CA para onde tinha sido convocado.

Page 37

Mod

alid

ade

III

III – Prestação Contas e Fiscalização das Sociedades

-73-António Samagaio

3.2 Fiscalização das Sociedades

Competência da Comissão de Auditoria (artigo 423-F.º CSC)

As mesmas que foram descritas anteriormente para a modalidade I (Conselho Fiscal + ROC)

Competência do Conselho Geral e Supervisão (artigo 441.º CSC)

Várias entre as quais estão as que foram descritas anteriormente para a modalidade I (Conselho Fiscal + ROC)

ROC na modalidade II, III e CF + ROC da modalidade I (artigo 446.º CSC)

A designação é feita por tempo não superior a quatro anos.

ROC exerce as funções c), d), e) e f) do n.º 1 do artigo 420.º

III – Prestação Contas e Fiscalização das Sociedades

-74-António Samagaio

3.2 Fiscalização das Sociedades

Sociedade por Quotas (artigo 262.º CSC)

Se tiver Conselho fiscal (facultativo) rege-se pelo disposto para as Sociedades Anónimas

Não tem Conselho Fiscal mas são obrigadas a designar um ROC desde que, durante dois anos consecutivos, sejam ultrapassados dois dos três seguintes limites:

Total do balanço: 1.500.000 Euros

Total das vendas líquidas e outros proveitos: 3.000.000 Euros

Número de trabalhadores empregados em média durante o exercício: 50

Sócios em AG designam o ROC

Incompatibilidades e deveres relativo ao exame e ao relatório são as mesmas enunciadas para o ROC de uma Sociedade Anónima.

Page 38

III – Prestação Contas e Fiscalização das Sociedades

-75-António Samagaio

3.2 Fiscalização das Sociedades

Dever de Prevenção nas Sociedades por Quotas (artigo 262-A.º CSC)

Nas sociedades por quotas em que haja revisor oficial de contas ou conselho fiscal compete ao revisor oficial de contas ou a qualquer membro do conselho fiscal comunicar imediatamente, por carta registada, os factos que considere reveladores de graves dificuldades na prossecução do objecto da sociedade.

A gerência deve, nos 30 dias seguintes à recepção da carta, responder pela mesma via.

Na falta de resposta ou se esta não for satisfatória, o revisor oficial de contas deve requerer a convocação de uma assembleia geral.

Ao dever de prevenção nas sociedades por quotas aplica-se o disposto sobre o dever de vigilância nas sociedades anónimas em tudo o que não estiver especificamente regulado para aquelas.

III – Prestação Contas e Fiscalização das Sociedades

-76-António Samagaio

3.3 Responsabilidade Civil dos Membros dos Órgãos de Fiscalização e do ROC

Artigo 81.º CSC

Os membros de órgãos de fiscalização respondem solidariamente com os gerentes ou administradores da sociedade por actos ou omissões destes no desempenho dos respectivos cargos quando o dano se não teria produzido se houvessem cumprido as suas obrigações de fiscalização.

Artigo 82.º CSC

ROC responde solidariamente para com a sociedade e os sócios pelos danos que lhes causarem pela sua conduta culposa.

Os revisores oficiais de contas respondem para com os credores da sociedade nos termos previstos no artigo 78.º

Page 39

III – Prestação Contas e Fiscalização das Sociedades

-77-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Noção de valores mobiliários e âmbito de aplicação (artigo 1.º e 2.º CVM)

Acções

Obrigações

Títulos de participações

As unidades de participação em instituições de investimento colectivo

Os direitos destacados dos valores mobiliários referidos nas alíneas anteriores

Os warrants autónomos;

O presente Código regula os valores mobiliários, as ofertas públicas a eles relativas, os mercados onde os valores mobiliários são negociados, a liquidação e a intermediação de operações sobre valores mobiliários, bem como o respectivo regime de supervisão e sancionatório.

III – Prestação Contas e Fiscalização das Sociedades

-78-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Qualidade da informação (artigo 7.º CVM)

A informação a prestar no âmbito do CVM deve ser completa, verdadeira, actual, clara, objectiva e lícita.

Informação auditada (artigo 8.º CVM e artigo 1.º Reg. 6/2000)

Deve ser objecto de relatório ou parecer elaborados por auditor registado na CMVM, à excepção da informação trimestral, a informação financeira contida em documento de:

Prestação de contas (Relatório gestão, balanço, DR, DFC e anexos)

Em estudo de viabilidade ou em outros documentos submetidos à CMVM ou publicados no âmbito da admissão à negociação em mercados regulados ou respeitem a instituições investimento colectivo.

Page 40

III – Prestação Contas e Fiscalização das Sociedades

-79-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Registo de auditores (artigo 9.º CVM e artigo 6.º do Reg. 6/2000)

Responsabilidade dos auditores (artigo 10.º CVM)

Respondem solidariamente e ilimitadamente pelos danos causados aos emitentes e a terceiros por deficiência do relatório ou parecer.

Normalização da informação (artigo 11.º CVM)

Ouvida a CNC e OROC, a CMVM pode, através de regulamento, definir regras, harmonizadas com padrões internacionais, sobre o conteúdo, a organização e a apresentação da informação económica, financeira e estatística utilizada em documentos de prestação de contas, bem como as respectivas regras de auditoria.

III – Prestação Contas e Fiscalização das Sociedades

-80-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Relatórios e contas anuais (artigo 245.º CVM e artigo 8.º Reg. 4/2004)

Os emitentes de valores mobiliários admitidos à negociação em mercado regulamentado publicam, logo que possível e o mais tardar até 30 dias após a sua aprovação:

Relatório gestão e respectiva proposta de aplicação de resultados (onde deve incluir um capítulo sobre o governo da sociedade 245.º-A)

Contas anuais compostas por balanço, demonstração de resultados por natureza e por funções, anexos ao relatório de gestão, ao balanço e às demonstrações de resultados e a demonstração dos fluxos de caixa, elaborado pelo método directo, e respectivo anexo

Certificação legal das contas e/ou Relatório elaborado por auditor registado na CMVM

Parecer do órgão de fiscalização

Page 41

III – Prestação Contas e Fiscalização das Sociedades

-81-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Relatórios e contas anuais (continuação)

Extracto de acta da assembleia geral anual relativa à aprovação das contas e, sendo o caso, à aplicação de resultados

A lista dos titulares de participações qualificadas, com indicação do número de acções detidas e percentagem de direitos de voto correspondentes, calculada nos termos do artigo 20.º do CVM

Se a sociedade estiver obrigada a elaborar contas consolidadas, a informação anual é também publicada sob forma consolidada.

Os documentos que integram o relatório e as contas anuais são enviados àCMVM e à entidade gestora de mercado regulamentado logo que sejam colocados à disposição dos accionistas.

III – Prestação Contas e Fiscalização das Sociedades

-82-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Informação semestral (artigo 246.º CVM e artigo 9.º Reg. 4/2004)

Os emitentes de acções admitidas à negociação publicam, até três meses após o termo do 1.º semestre do exercício, informação relativa à actividade e resultados desse semestre, contendo pelo menos os seguintes elementos:

O relatório de gestão

O balanço e demonstração de resultados e respectivos anexos

O Relatório do auditor registado na CMVM: revisão limitada com base numasegurança moderada, expressando a sua opinião na forma negativa.

Se a sociedade estiver obrigada a elaborar contas consolidadas, a informação semestral é também publicada sob forma consolidada.

Page 42

III – Prestação Contas e Fiscalização das Sociedades

-83-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Informação trimestral (alínea e) do n.º 1 artigo 247.º CVM e artigo 10.º Reg. 4/2004)

As sociedades emitentes de acções admitidas à negociação em bolsa devem elaborar e publicar, no prazo de 30 dias contados do termo do 1.º e 3.º trimestre de cada exercício contabilístico a que se reporte, informação referente à sua actividade, resultados e situação económica e financeira.

O conteúdo mínimo obrigatório da informação trimestral consta dos modelos anexos ao Regulamento n.º 4/2004 da CMVM

Se a sociedade estiver obrigada a elaborar contas consolidadas, a informação trimestral é também publicada sob forma consolidada

III – Prestação Contas e Fiscalização das Sociedades

-84-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Conteúdo do relatório do auditor registado na CMVM (artigo 2.º e 3.º do Reg. 6/2000)

Informação deve ser tecnicamente precisa, concisa e adequadamente sistematizada

Mencionar, expressamente, os factos ou circunstâncias ocorridos, entre a data a que se reporta a informação financeira e a data da emissão do relatório ou parecer, que sejam ou devam ser do conhecimento do auditor e se mostrem susceptíveis de afectar de modo relevante a informação constante dos documentos de prestação de contas.

O auditor deve cumprir todas as normas técnicas de revisão e de auditoria aprovadas ou reconhecidas pela Ordem dos Revisores Oficiais de Contas, obedecendo o conteúdo dos documentos em causa aos modelos de relato aprovados pela CMVM, ouvida a Ordem dos Revisores Oficiais de Contas

Page 43

III – Prestação Contas e Fiscalização das Sociedades

-85-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Parágrafo de opinião

Informação anual (nível de segurança aceitável) (DRA 701) => forma positivaOpinião: Em nossa opinião, as referidas demonstrações financeiras apresentam de forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a posição financeira de ........ (b) em ....... (a), o resultado das suas operações e os fluxos de caixa no exercício findo naquela data, em conformidade com os princípios contabilísticos ......... (f) e a informação nelas constante é completa, verdadeira, actual, clara, objectiva e lícita.

Informação semestral (nível de segurança moderado) (DRA 702) => forma negativaParecer: Com base no trabalho efectuado, o qual foi executado tendo em vista a obtenção de uma segurança moderada, nada chegou ao nosso conhecimento que nos leve a concluir que a informação financeira do período de seis meses findo em ________ (a) não esteja isenta de distorções materialmente relevantes que afectem a sua conformidade com os princípios contabilísticos ________ (j) e que não seja completa, verdadeira, actual, clara, objectiva e lícita.

III – Prestação Contas e Fiscalização das Sociedades

-86-António Samagaio

3.4 Informação Financeira Prestada por Entidades Sujeita ao Código de Valores Mobiliários

Dever de comunicação (artigo 5.º do Reg. 6/2000)

Os auditores que prestem serviços aos emitentes com valores mobiliários admitidos à negociação em bolsa devem comunicar imediatamente à CMVM os factos respeitantes a essas entidades de que tenham conhecimento no exercício das suas funções, quando sejam susceptíveis de:

Constituir crime ou ilícito de mera ordenação social previsto em norma legal ou regulamentar de aplicação pela CMVM;

Afectar a continuidade do exercício da actividade do emitente;

Justificar a emissão de reservas, escusa de opinião, opinião adversa ou impossibilidade de emissão de relatório ou de parecer

Page 44

IV – Organização da Profissão de ROC

-87-António Samagaio

4.1 Estatuto do Revisor Oficial de Contas

Título I – Organização e âmbito profissional

Ordem dos Revisores Oficiais de Contas

Âmbito de actuação dos revisores oficiais de contas

Título II – Estatuto profissional

Direitos e deveres

Incompatibilidade e impedimentos

Responsabilidade

Título III – Sociedades de revisores oficiais de contas

Título IV – Acesso à profissão

Título V – Dos revisores de contas da união europeia

Título VI – Disposições finais e transitórias

DL n.º487/99, de

16 de Novembro

DL n.º487/99, de

16 de Novembro

IV – Organização da Profissão de ROC

-88-António Samagaio

4.2 Ordem dos Revisores Oficiais de Contas

Artigo 1.º

A Ordem dos Revisores Oficiais de Contas (…) compete representar e agrupar os seus membros, inscritos nos termos deste diploma, bem como superintender em todos os aspectos relacionados com a profissão de revisor oficial de contas.

Órgãos da OROC (artigo 12.º)

Assembleia-geral

Conselho superior

Bastonário

Conselho directivo

Conselho disciplinar

Conselho fiscal

Page 45

IV – Organização da Profissão de ROC

-89-António Samagaio

4.2 Ordem dos Revisores Oficiais de Contas

Atribuições da OROC (artigo 5.º)

Exercer jurisdição sobre a actividade de revisão legal das contas, auditoria às contas e serviços relacionados de acordo com normas técnicas por si aprovadas ou reconhecidas;

Estabelecer princípios e normas de ética e deontologia profissional e promover o seu respeito;

Definir normas e esquemas técnicos de actuação profissional, tendo em consideração os padrões internacionalmente exigidos;

Contribuir para o aperfeiçoamento e formação profissional dos ROC;

Exercer jurisdição disciplinar sobre ROC e SROC;

Exercer jurisdição sobre exames, estágios e inscrição como ROC;

Zelar pela dignidade e prestígio da profissão;

Etc.

IV – Organização da Profissão de ROC

-90-António Samagaio

4.3 Âmbito de Actuação dos ROC

Competências exclusivas dos ROC (artigo 40.º)

Revisão legal das contas

Auditoria às contas

Serviços relacionados com as duas anteriores

Outras funções em que a lei exija a intervenção dos ROC

Outras funções passíveis de serem exercidas pelo ROC (artigo 48.º)

Consultoria e docência em matérias que integram o programa do exame de admissão à Ordem

FunFunçções deões deInteresseInteresseppúúblicoblico

Page 46

IV – Organização da Profissão de ROC

-91-António Samagaio

4.3 Âmbito de Actuação dos ROC

Revisão legal das contas

Exame das contas, decorrente de disposição legal, efectuada de acordo com normas técnicas aprovadas ou reconhecidas pela OROC, e no termo do qual, o ROC emite a certificação legal das contas (art.ºs 41º, 43º e 44º)

A certificação legal das contas exprime a opinião do revisor oficial de contas de que as demonstrações financeiras apresentam ou não, de forma verdadeira e apropriada, a posição financeira da empresa ou de outra entidade, bem como os resultados das suas operações, relativamente à data e ao período a que as mesmas se referem.

A CLC é dotada de fé pública, só podendo ser impugnada por via judicial quando arguidas de falsidade (120 dias após o registo na conservatória).

IV – Organização da Profissão de ROC

-92-António Samagaio

4.3 Âmbito de Actuação dos ROC

Auditoria às contas

Exame das contas, decorrente de disposição estatutária ou contratual, efectuada de acordo com normas técnicas aprovadas ou reconhecidas pela OROC, e no termo do qual, o ROC emite a certificação das contas (art.ºs 41º e 45º)

Serviços relacionados

Serviços relacionados com a revisão legal ou a auditoria às contas quando tenham uma finalidade e/ou um âmbito específicos ou limitados, efectuados de acordo com normas técnicas aprovadas ou reconhecidas pela OROC, e no termo do qual, o ROC emite relatório apropriado (art.ºs 41º e 46º)

Page 47

IV – Organização da Profissão de ROC

-93-António Samagaio

4.3 Âmbito de Actuação dos ROC

Outras funções em que a lei exige a intervenção dos ROC

Verificação das entradas em espécie na constituição das sociedades (art.º 28º do CSC) e nos aumentos de capital (art.º 89º do CSC)

Verificação do valor dos bens adquiridos por uma empresa aos seus accionistas, nos termos do art.º 29º do CSC

Exame às contas duma sociedade por decisão judicial quando as contas não são aprovadas pela Assembleia Geral (art.º 67º do CSC)

Exame do projecto de fusão e cisão de sociedades (art.º 99º do CSC)

Etc. => ver manual do ROC

IV – Organização da Profissão de ROC

-94-António Samagaio

4.3 Âmbito de Actuação dos ROC

Forma de exercício das funções (artigo 49.º)

Título individual

Como sócio de sociedades de revisores

Sob contrato de prestação de serviços com um ROC ou com uma SROC

Designação no exercício da revisão legal das contas (artigo 50.º)

Compete à Assembleia-geral

Entidades sujeitas à supervisão da CMVM devem circunscrever-se a uma lista de ROC e SROC registados

Designação tem que ter o consentimento do ROC

Falta de designação: responsabilidade dos membros da administração pelos danos causados (artigo 72.º CSC)

Page 48

IV – Organização da Profissão de ROC

-95-António Samagaio

4.4 Estatuto Profissional

Direitos e deveres no exercício da revisão legal das contas (artigo 52.º)

Elaborar relatório anual sobre a fiscalização efectuada

Elaborar certificação legal das contas com respeito pela normas técnicas aprovadas ou reconhecidas pela Ordem

Subscrever o relatório e/ou parecer do órgão de fiscalização em que se integra

Requerer a convocação da Assembleia Geral, quando o Conselho Fiscal, devendo, não o faça

Contratos

Vínculo contratual (artigo 53.º): contrato reduzido a escrito

Inamovibilidade (artigo 54.º): antes de terminado o mandato

Honorários (artigo 59.º, 60.º e 160.º): honorários livres a partir 2005.

IV – Organização da Profissão de ROC

-96-António Samagaio

Deveres

Gerais (artigo 62.º): desempenhar com zelo e competência as suas funções

Observância das normas, avisos e determinações da Ordem (artigo 64.º)

Controlo qualidade (artigo 68.º e 69.º): relativamente ao exercício de funções de interesse público a OROC pode mandar examinar os processos que os ROC devem organizar (conservar durante um período de 5 anos)

Uso do nome de ROC (artigo 70.º): todos os documentos no âmbito do exercício das suas funções devem mencionar a qualidade de ROC

Publicidade (artigo 71.º): é vedada

Sigilo profissional (artigo 72.º)

Caução de responsabilidade (artigo 73.º): a responsabilidade civil do ROC deve ser garantida por seguro pessoal de responsabilidade civil profissional, com o limite mínimo de 500.000 euros

4.4 Estatuto Profissional

Page 49

IV – Organização da Profissão de ROC

-97-António Samagaio

Incompatibilidades e impedimentos

Geral (artigo 75.º): a profissão de ROC é incompatível com qualquer outra que possa implicar a diminuição da independência, do prestígio ou da dignidade da mesma ou ofenda outros princípios de ética e deontologia profissional.

Específicas (artigo 76.º): quadro de pontuação

Absolutas (artigo 77.º): proibição do exercício de cargos de administrador/gerente (excepto, IPSS, entidade de utilidade pública, gestor judicial)

Impedimento (artigo 79.º): não podem exercer funções de administrador ou gerente de uma sociedade os ROC que nos últimos 3 anos nela tenham exercido funções de revisão legal

4.4 Estatuto Profissional

IV – Organização da Profissão de ROC

-98-António Samagaio

Incompatibilidades e impedimentos (continuação)

Relativas (artigo 78.º):

Participação no capital social

Relações familiares com administradores/gerentes

Prestação de serviços remunerados que comprometam a independência

Funções em concorrente

Ter exercido nos últimos 3 anos funções de administrador ou gerente da sociedade

Responsabilidade disciplinar e penas disciplinares (artigo 80.º a 91.º)

4.4 Estatuto Profissional

Page 50

IV – Organização da Profissão de ROC

-99-António Samagaio

Obrigatoriedade de inscrição na lista dos ROC (artigo 123.º), publicada anualmente no Diário da República (artigo 127.º)

Requisitos gerais de inscrição (artigo 124.º)

Ter nacionalidade portuguesa, ou sendo estrangeiro desde que satisfação os requisitos do artigo 125.º

Ter idoneidade moral para o exercício do cargo

Estar no pleno gozo dos direitos civis e políticos

Não ter sido condenado por qualquer crime gravemente doloso nem declarado incapaz de administrar as suas pessoas e bens por sentença transitada em julgado, salvo se obtida reabilitação judicial

Possuir licenciatura em Auditoria, Contabilidade, Direito, Economia, Gestão de Empresas ou cursos equiparados

Realizar com aproveitamento o exame de admissão à Ordem;

Realizar com aproveitamento o estágio.

4.5Acesso à Profissão

IV – Organização da Profissão de ROC

-100-António Samagaio

Exame de admissão (artigo 128.º e 129.º)

Anualmente

Provas escritas e orais

Estágio (artigo 130.º e 134.º)

3 anos

Mínimo de 700 horas/ano com início após aproveitamento no exame de admissão

Revisores de contas da União europeia (artigo 146.º e 153.º)

Revisores de Contas autorizados a exercer a profissão noutros Estados-membros (art.º 146º)

Aprovação em prova de aptidão que incide sobre as matérias jurídicas que integram o programa de exame para ROC; é feita em língua portuguesa (art.ºs. 146º e 152º)

4.5Acesso à Profissão