A aplicação da Normalização Contabilística para as Microentidades ...

28

Normalização Contabilística: Presente e Futuro - CNC A aplicação da Normalização Contabilística para as Microentidades - NCM Carlos Martins Lisboa, 15 de Dezembro de 2011

-

Upload

truongthuan -

Category

Documents

-

view

215 -

download

0

Transcript of A aplicação da Normalização Contabilística para as Microentidades ...

Normalização Contabilística: Presente e Futuro - CNC

A aplicação da Normalização Contabilística para as Microentidades - NCM

Carlos Martins Lisboa, 15 de Dezembro de 2011

ÍNDICE

2

Enquadramento e alguns Aspectos Gerais da NCM

Análise SWOT da NCM

O TOC nas Microentidades

O Futuro das Microentidades

Enquadramento Geral

3

Decreto-Lei n.º 158/2009, de 13 de Julho

- Aprova o SNC – Sistema de Normalização Contabilística

Sistema Assente em Princípios e não em Regras

Obrigava à manutenção de sistemas contabilísticos e de informação desuporte para o relato financeiro bastante exigentes

Empresas de pequena dimensão não estavam devidamente preparadas e cujobenefício dificilmente superava o custo

Recomendações emanadas da União Europeia que visavam a redução doscustos de contexto das PME, de forma a torná-las mais competitivas.

Enquadramento Geral

4

Lei n.º 35/2010, de 2 de Setembro

- Institui um regime especial simplificado das normas e informaçõescontabilísticas das microentidades

Decreto-Lei n.º 36-A/2011,de 9 de Março

- Aprova o Regime da Normalização Contabilística para asMicroentidades (NCM)

Enquadramento Geral

5

Art.º 2º da Lei 35/2010 e Art.º 2º do DL 36-A/2011

- Entidades que não ultrapassem 2 de 3 limites:

-Total do Balanço: 500 000 €

-Volume de negócios líquidos: 500 000 €

- Nº médio de empregados durante o exercício - 5

Excepção:- Entidades que integrem DFC; ou- Razão legal ou estatutária estejam sujeitas a certificação legal de contas

Enquadramento Geral

6

Artº 5º da Lei 35/2010 e Artº 3º do DL 36-A/2011

- As Microentidades podem optar pela aplicação das normascontabilísticas previstas no DL 158/2009.

Limites da aplicação:- Se, à data do balanço, uma empresa ultrapassar dois dos três limites em dois

exercícios consecutivos passa obrigatoriamente a aplicar as normas contabilísticasprevistas no Decreto-Lei n.º 158/2009.

Enquadramento Geral

7

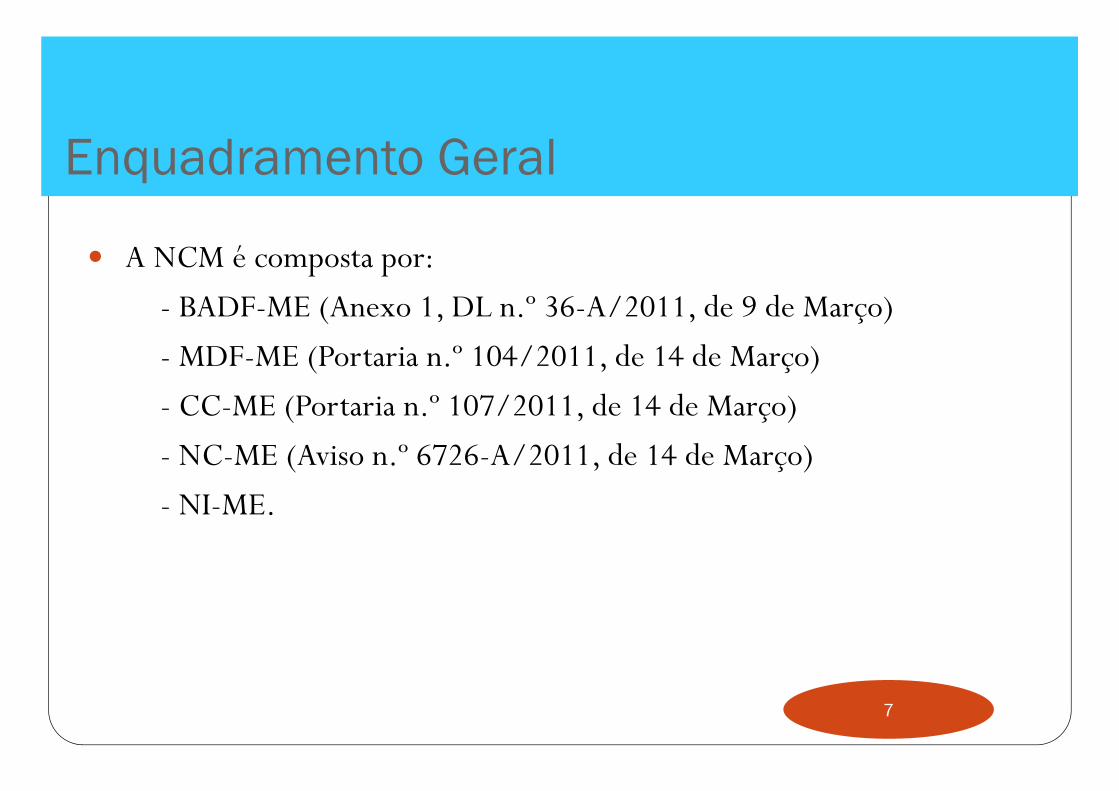

A NCM é composta por:

- BADF-ME (Anexo 1, DL n.º 36-A/2011, de 9 de Março)

- MDF-ME (Portaria n.º 104/2011, de 14 de Março)

- CC-ME (Portaria n.º 107/2011, de 14 de Março)

- NC-ME (Aviso n.º 6726-A/2011, de 14 de Março)

- NI-ME.

Processo de Transição

8

A NCM é aplicável a partir dos exercícios que se iniciem em ou após01/01/2010.

Tratamento prospectivo

Apresentação das Demonstrações Financeiras

9

Balanço

Demonstração dos Resultados por Natureza

Anexo

Activos Fixos Tangíveis

10

Mensuração inicial (§7.6):- Pelo Custo = Preço de Compra + Custos Directos

Mensuração Subsequente (§7.6):-Ao custo deduzido de depreciação acumulada

Método de Depreciação – Método da Linha Recta (§7.14)

Imparidades – Omissa

Activos Biológicos de Produção e Propriedades de Investimento –Tratamento como AFT (§7.2)

Activos não correntes detidos para venda – Omissa

Activos Intangíveis

11

Mensuração inicial(§8.4):- Pelo Custo = Preço de Compra + Custos Directos

Mensuração Subsequente(§8.4):-Ao custo deduzido de amortização acumulada

Método de Depreciação – Método da Linha Recta (§8.15)

Imparidades – Omissa

Custos de empréstimos obtidos

12

Reconhecimento-Gasto do Período em que sejam Incorridos (§10.2)

Inventários

13

Adquiridos

Mensuração: (§11.3)- Pelo menor entre:

- Custo Histórico ; e-Valor Realizável líquido

- Reconhece Imparidades

Inventários

14

Produção

Mensuração: (§11.6)-Pelo Custo de Produção, ou-Preço de venda deduzido da margem normal de lucro

-Produção – Sistema de CusteioTotal Racional

-Sistema de custeio das saídas adoptado – Custo Específico, FIFO e Custo MédioPonderado

Activos biológicos consumíveis e os produtos agrícolas são inventários

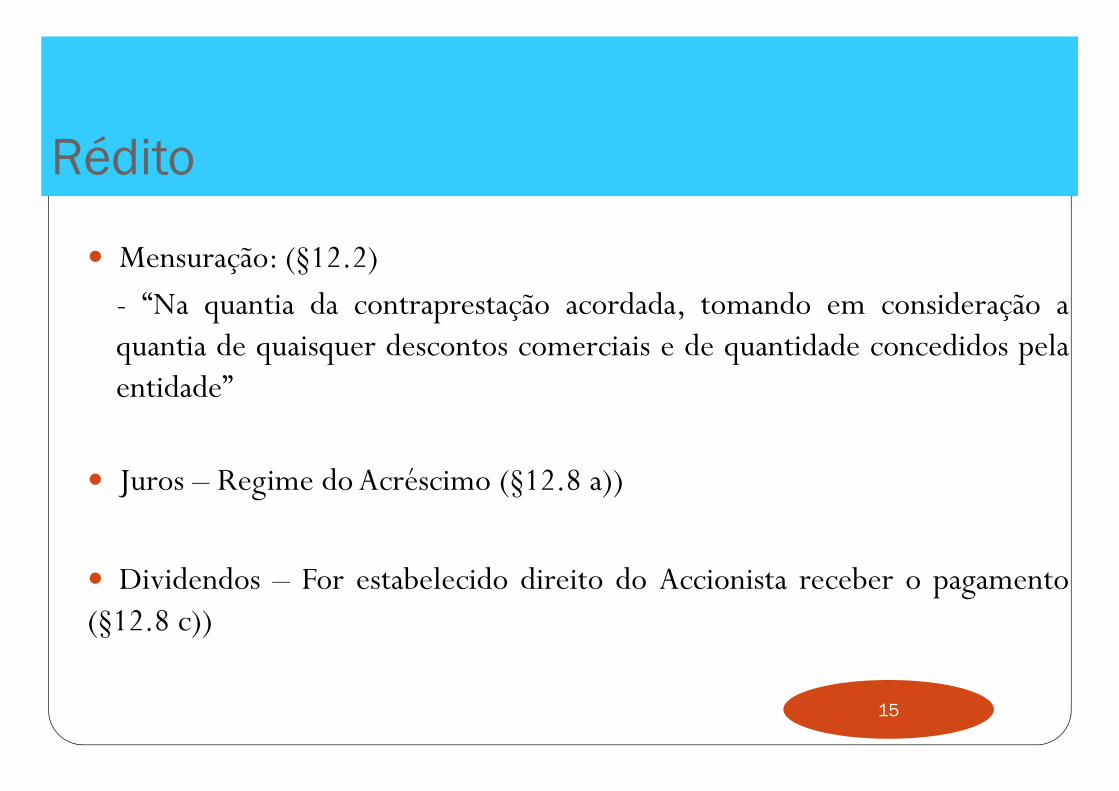

Rédito

15

Mensuração: (§12.2)- “Na quantia da contraprestação acordada, tomando em consideração aquantia de quaisquer descontos comerciais e de quantidade concedidos pelaentidade”

Juros – Regime do Acréscimo (§12.8 a))

Dividendos – For estabelecido direito do Accionista receber o pagamento(§12.8 c))

Provisões e Activos e Passivos Contingentes

16

Provisões: (§13.6)

- “a quantia estimada que uma entidade racionalmente pagaria paraliquidar a obrigação à data do balanço”

Activos e Passivos Contingentes – Omissa

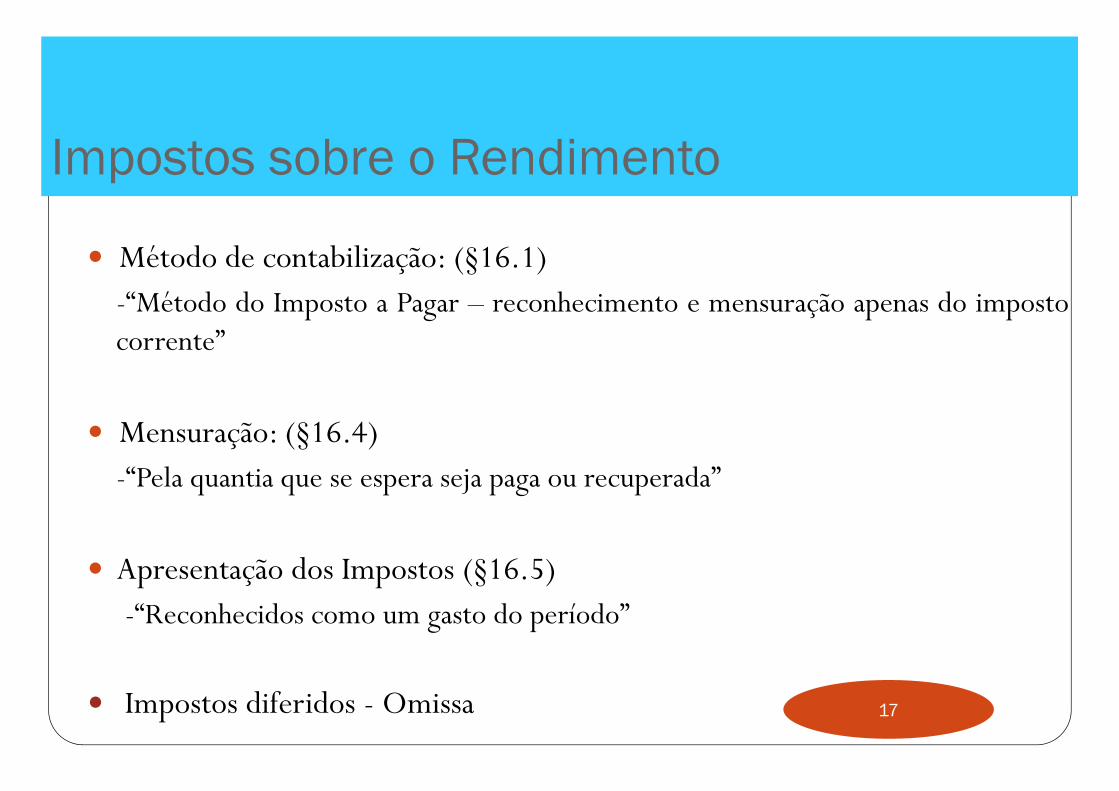

Impostos sobre o Rendimento

17

Método de contabilização: (§16.1)-“Método do Imposto a Pagar – reconhecimento e mensuração apenas do impostocorrente”

Mensuração: (§16.4)-“Pela quantia que se espera seja paga ou recuperada”

Apresentação dos Impostos (§16.5)-“Reconhecidos como um gasto do período”

Impostos diferidos - Omissa

Instrumentos e Investimentos Financeiros

18

Instrumentos Financeiros

Mensuração: (§17.3)-Ao Custo

Investimentos Financeiros

Mensuração inicial: (§17.3)-Ao Custo

Mensuração Subsequente: (§17.6)-Ao Custo – Perdas por Imparidade

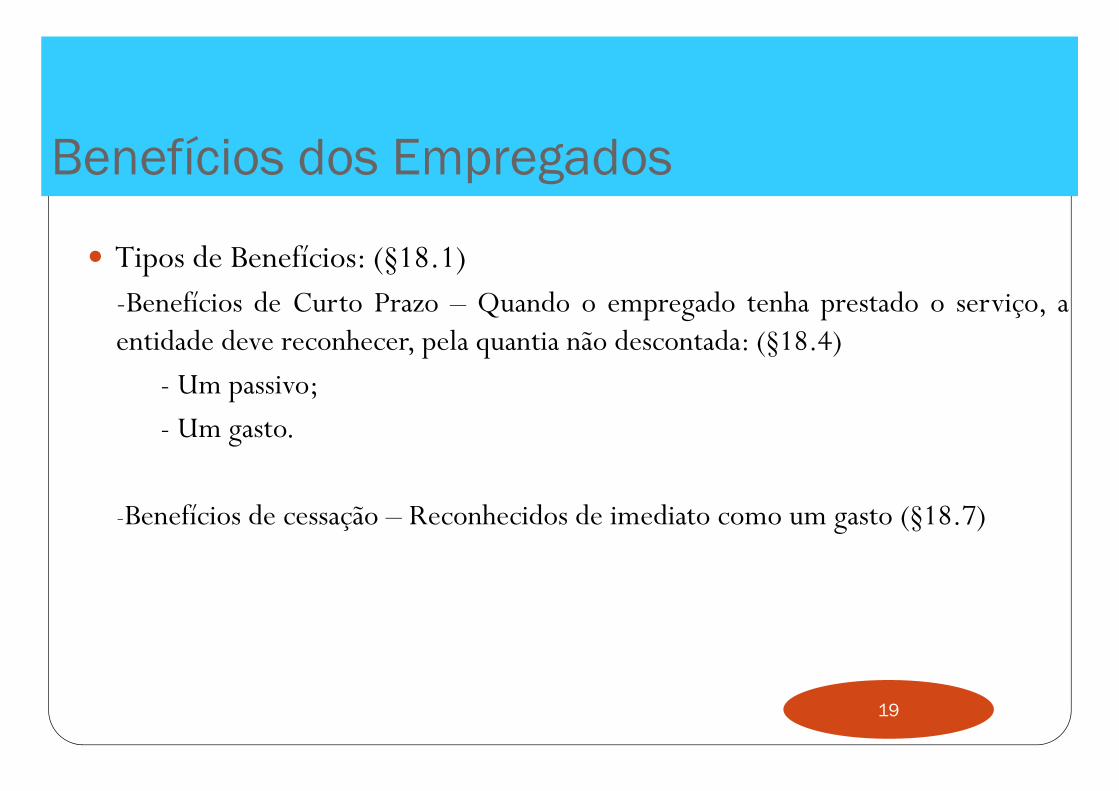

Benefícios dos Empregados

19

Tipos de Benefícios: (§18.1)-Benefícios de Curto Prazo – Quando o empregado tenha prestado o serviço, aentidade deve reconhecer, pela quantia não descontada: (§18.4)

- Um passivo;- Um gasto.

-Benefícios de cessação – Reconhecidos de imediato como um gasto (§18.7)

ANÁLISE SWOT DA NCM

18

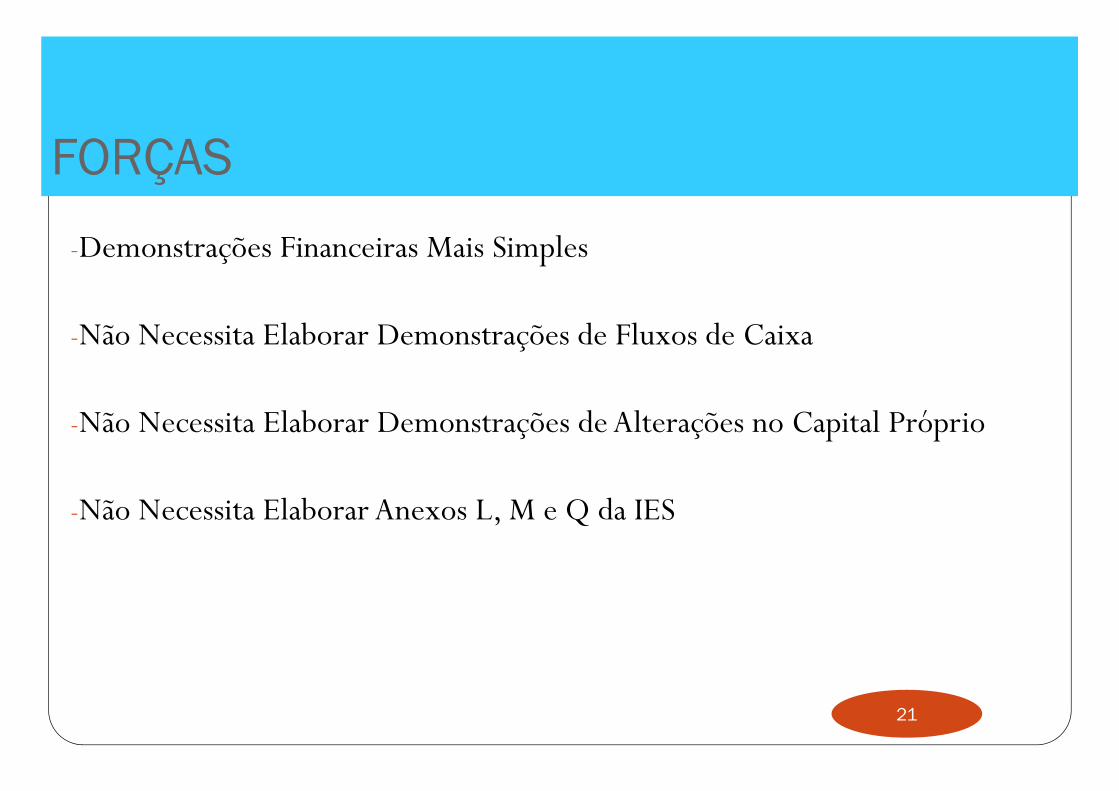

FORÇAS

21

-Demonstrações Financeiras Mais Simples

-Não Necessita Elaborar Demonstrações de Fluxos de Caixa

-Não Necessita Elaborar Demonstrações de Alterações no Capital Próprio

-Não Necessita Elaborar Anexos L, M e Q da IES

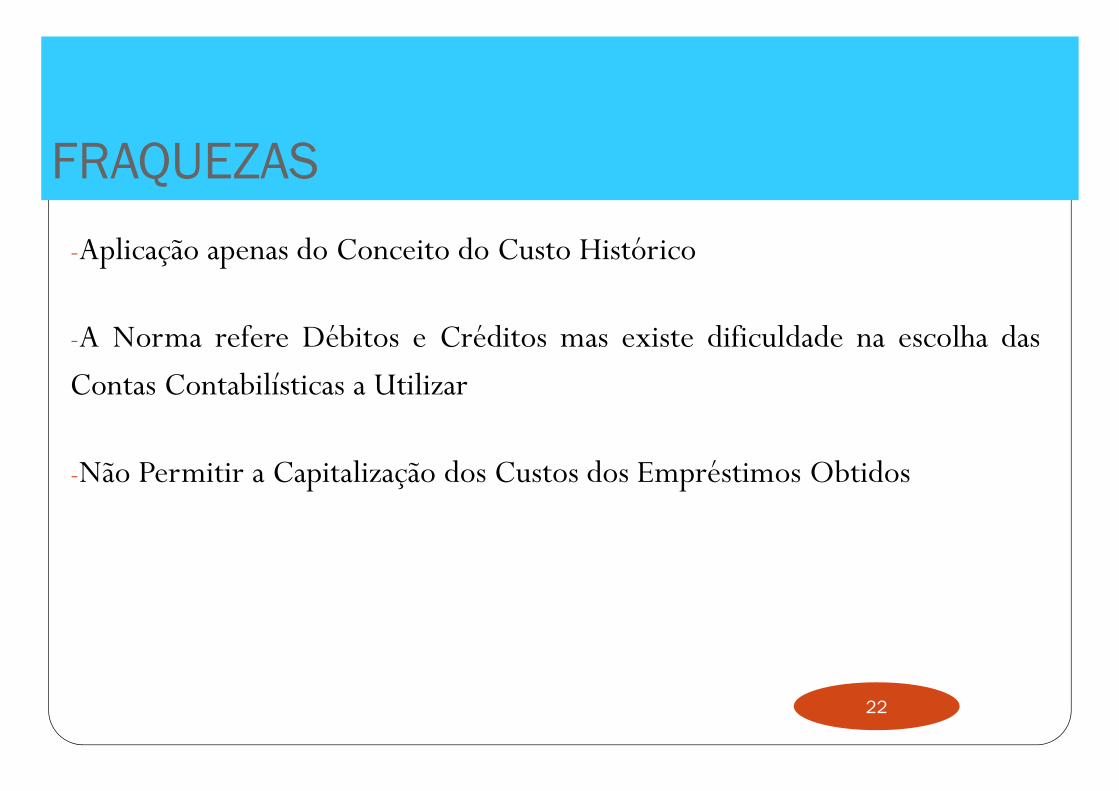

FRAQUEZAS

22

-Aplicação apenas do Conceito do Custo Histórico

-A Norma refere Débitos e Créditos mas existe dificuldade na escolha dasContas Contabilísticas a Utilizar

-Não Permitir a Capitalização dos Custos dos Empréstimos Obtidos

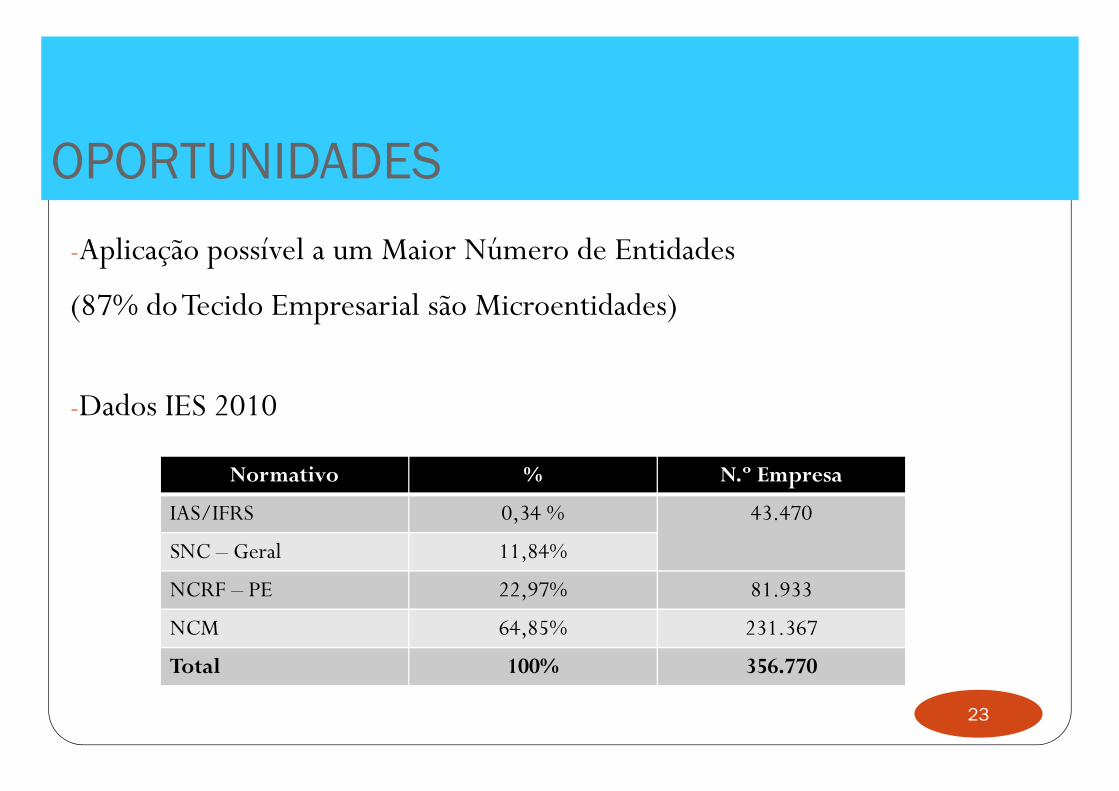

OPORTUNIDADES

23

-Aplicação possível a um Maior Número de Entidades

(87% do Tecido Empresarial são Microentidades)

-Dados IES 2010

Normativo % N.º Empresa

IAS/IFRS 0,34 % 43.470

SNC – Geral 11,84%

NCRF – PE 22,97% 81.933

NCM 64,85% 231.367

Total 100% 356.770

AMEAÇAS

24

-NCRF

-NCRF-PE

O TOC nas Microentidades

25

O TOC é o Sócio “Invisível” da Sociedade

O TOC nas Microentidades

26

O TOC deverá possuir mais conhecimento da empresa, conhecer o negócio

O TOC tem mais responsabilidade

O TOC deverá analisar a perspectiva de crescimento da sociedade

O TOC deve zelar pela Imagem Verdadeira e Apropriada da Contabilidade

( Prevalecer a realidade económica vs realidade fiscal)

O Futuro das Microentidades

27

As Directivas 4ª e 7ª UE estão a ser revistas com o objectivo de reduzir opeso administrativo para as Microentidades, o aumento da clareza e dacomparabilidade internacional

De Futuro como será a Contabilidade das Microentidades?- Contabilidade de Caixa?- Menos Relato?- Menos Divulgação?- Contabilidade realizada para efeitos de tributação?

Muito obrigado pela Vossa atenção!

28

![Untitled-1 [] · A normalização contabilística permite consolidar informação da mesma maneira em geografias muito diferentes. É possível comparar a informação entre empresas](https://static.fdocumentos.tips/doc/165x107/5c05d43209d3f25f308ba2b4/untitled-1-a-normalizacao-contabilistica-permite-consolidar-informacao.jpg)