363veis em 16ABR2015) - astcerj.org.br · iniciativa da Diretoria, fora formalizada proposta...

17

Rio de Janeiro, 16 de abril de 2015. Aos Conselhos Fiscal e Deliberativo da ASTCERJ. Assuntos - TERRENO DE VARGEM GRANDE/PROPOSTA PARA VENDA - IMÓVEL ADMINISTRATIVO PRÓXIMO À SEDE DO TCE-RJ CONSIDERAÇÕES INICIAIS Em reunião do Conselho Deliberativo, foi decidido reativar os trabalhos da Comissão Especial composta por membros da Diretoria e dos Conselhos Fiscal e Deliberativo. Na ocasião, um dos membros da Comissão Especial declarou-se impedido, sendo substituído por outro indicado da Diretoria. - Considerando que, à época, a ASTCERJ havia recebido propostas para venda e locação do terreno de Vargem Grande, bem como, por iniciativa da Diretoria, fora formalizada proposta manifestando a intenção de compra de imóvel junto ao TCE-RJ (Rua Buenos Aires nº 311); - Considerando que, pelo Estatuto Social, compete ao Conselho Deliberativo manifestar-se, após parecer do Conselho Fiscal, sobre proposta da Diretoria para compra e/ou alienação de bens imóveis; - Considerando que o Conselho Deliberativo, em decisões anteriores sobre a matéria, remeteu a decisão final para Assembleia; Entendeu o Conselho Deliberativo por remeter o presente processo à Comissão Especial para que essa identifique as alternativas existentes, tanto em relação ao terreno de Vargem Grande, como para a compra de imóvel próximo ao TCE-RJ , cujo trabalho deverá ser apresentado para apreciação pelo Conselho Fiscal e pelo Conselho Deliberativo, com vistas à Assembleia Geral. Diante da tarefa apresentada, a Comissão Especial composta pelos Associados Carlos Alberto RavagliaClink e José Luiz Lima Abreu, pela Diretoria, Manoel Gonçalves da Silva, pelo Conselho Fiscal, Luiz Antonio A. Martins Costa e Orestes Magalhães Neto (presidente), pelo Conselho Deliberativo, apresenta o seu Relatório.

Transcript of 363veis em 16ABR2015) - astcerj.org.br · iniciativa da Diretoria, fora formalizada proposta...

Rio de Janeiro, 16 de abril de 2015.

Aos Conselhos Fiscal e Deliberativo da ASTCERJ. Assuntos - TERRENO DE VARGEM GRANDE/PROPOSTA PARA VENDA

- IMÓVEL ADMINISTRATIVO PRÓXIMO À SEDE DO TCE-RJ

CONSIDERAÇÕES INICIAIS Em reunião do Conselho Deliberativo, foi decidido reativar os

trabalhos da Comissão Especial composta por membros da Diretoria e dos Conselhos Fiscal e Deliberativo. Na ocasião, um dos membros da Comissão Especial declarou-se impedido, sendo substituído por outro indicado da Diretoria.

- Considerando que, à época, a ASTCERJ havia recebido propostas

para venda e locação do terreno de Vargem Grande, bem como, por iniciativa da Diretoria, fora formalizada proposta manifestando a intenção de compra de imóvel junto ao TCE-RJ (Rua Buenos Aires nº 311);

- Considerando que, pelo Estatuto Social, compete ao Conselho

Deliberativo manifestar-se, após parecer do Conselho Fiscal, sobre proposta da Diretoria para compra e/ou alienação de bens imóveis;

- Considerando que o Conselho Deliberativo, em decisões anteriores

sobre a matéria, remeteu a decisão final para Assembleia; Entendeu o Conselho Deliberativo por remeter o presente processo

à Comissão Especial para que essa identifique as alternativas existentes, tanto em relação ao terreno de Vargem Grande, como para a compra de imóvel próximo ao TCE-RJ, cujo trabalho deverá ser apresentado para apreciação pelo Conselho Fiscal e pelo Conselho Deliberativo, com vistas à Assembleia Geral.

Diante da tarefa apresentada, a Comissão Especial composta pelos

Associados Carlos Alberto RavagliaClink e José Luiz Lima Abreu, pela Diretoria, Manoel Gonçalves da Silva, pelo Conselho Fiscal, Luiz Antonio A. Martins Costa e Orestes Magalhães Neto (presidente), pelo Conselho Deliberativo, apresenta o seu Relatório.

HISTÓRICO GERAL SOBRE O ASSUNTO “IMÓVEIS”:

Sobre a Sede Campestre de Secretário: A primeira aquisição de um imóvel pela ASTCERJ ocorreu em 2000.

Tratou-se da denominada Sede Campestre de Secretário, em Petrópolis, adquirida ao custo de R$ 320 mil. Com base em pesquisa de interesse feita junto aos associados, foi decidido que o imóvel seria colocado à venda.

Em Assembleia de 08/07/2008, foi autorizada sua venda, pelo valor

de R$ 400.000, sendo que os recursos provenientes da venda foram vinculados à futura imobilização de capital.

Sobre o Terreno de Vargem Grande: À medida que se discutia a oportunidade da venda da Sede

Campestre, surgiu um sentimento de se oferecer aos associados um local para lazer, no Município do Rio de Janeiro.

Nessa linha, em Assembleia Geral realizada em 26/01/2007, foi

autorizada a aquisição de um terreno de 10.000 m², ao custo de R$ 1.000.000, localizado na Rua Frei Martinho, em Vargem Grande.

Em 2012, por iniciativa de alguns associados interessados em

ampliar as opções de práticas esportivas, foi constituído o Processo 690 (Benfeitorias no Terreno de Vargem Grande). Apesar de encaminhado ao Conselho Deliberativo, não chegou a ser apreciado, em razão da ausência de manifestação do Diretor Financeiro e do Conselho Fiscal, mas, principalmente, pelo fato de que Assembleia anterior havia estabelecido como prioridade imóvel que seja próximo ao TCE-RJ, como comentado a seguir.

Sobre o Imóvel junto à Sede do TCE-RJ: Em 05/11/2009, foi realizada nova Assembleia, essa

especificamente convocada para tratar da aquisição de um novo imóvel, ocasião em que foi oficialmente decidida a priorização de um imóvel para a Sede Administrativa, próximo ao TCE-RJ, além de autorizar a participação da ASTCERJ em licitação promovida pelo Rioprevidência, com relação aos imóveis da Rua da República nos. 68 e 78.

Sobre os imóveis do Rioprevidência, a proposta apresentada pela

Associação não foi vencedora do certame.

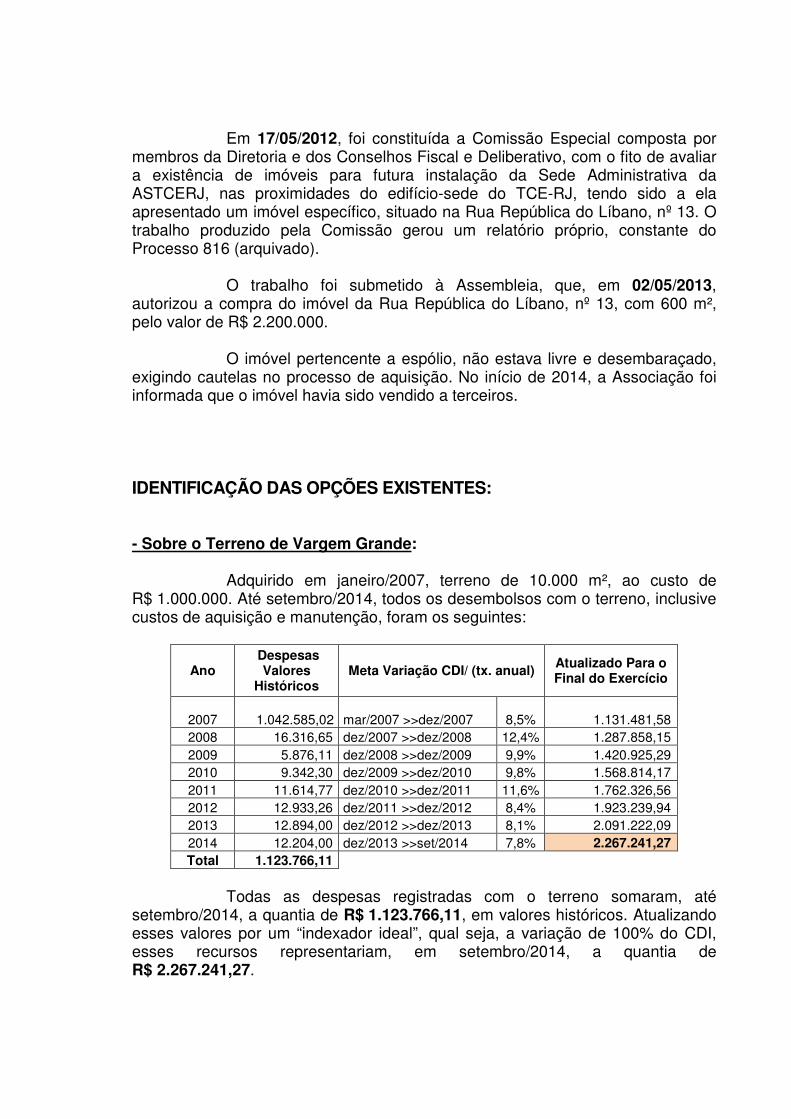

Em 17/05/2012, foi constituída a Comissão Especial composta por

membros da Diretoria e dos Conselhos Fiscal e Deliberativo, com o fito de avaliar a existência de imóveis para futura instalação da Sede Administrativa da ASTCERJ, nas proximidades do edifício-sede do TCE-RJ, tendo sido a ela apresentado um imóvel específico, situado na Rua República do Líbano, nº 13. O trabalho produzido pela Comissão gerou um relatório próprio, constante do Processo 816 (arquivado).

O trabalho foi submetido à Assembleia, que, em 02/05/2013,

autorizou a compra do imóvel da Rua República do Líbano, nº 13, com 600 m², pelo valor de R$ 2.200.000.

O imóvel pertencente a espólio, não estava livre e desembaraçado,

exigindo cautelas no processo de aquisição. No início de 2014, a Associação foi informada que o imóvel havia sido vendido a terceiros.

IDENTIFICAÇÃO DAS OPÇÕES EXISTENTES:

- Sobre o Terreno de Vargem Grande: Adquirido em janeiro/2007, terreno de 10.000 m², ao custo de

R$ 1.000.000. Até setembro/2014, todos os desembolsos com o terreno, inclusive custos de aquisição e manutenção, foram os seguintes:

Ano Despesas

Valores Históricos

Meta Variação CDI/ (tx. anual) Atualizado Para o Final do Exercício

2007

1.042.585,02 mar/2007 >>dez/2007 8,5% 1.131.481,58 2008 16.316,65 dez/2007 >>dez/2008 12,4% 1.287.858,15 2009 5.876,11 dez/2008 >>dez/2009 9,9% 1.420.925,29 2010 9.342,30 dez/2009 >>dez/2010 9,8% 1.568.814,17 2011 11.614,77 dez/2010 >>dez/2011 11,6% 1.762.326,56 2012 12.933,26 dez/2011 >>dez/2012 8,4% 1.923.239,94 2013 12.894,00 dez/2012 >>dez/2013 8,1% 2.091.222,09 2014 12.204,00 dez/2013 >>set/2014 7,8% 2.267.241,27 Total 1.123.766,11

Todas as despesas registradas com o terreno somaram, até

setembro/2014, a quantia de R$ 1.123.766,11, em valores históricos. Atualizando esses valores por um “indexador ideal”, qual seja, a variação de 100% do CDI, esses recursos representariam, em setembro/2014, a quantia de R$ 2.267.241,27.

Opção para locação: em 11/11/2014, foi encaminhado email pela Corretora Realler, no qual informa haver interessado para locação do terreno, pelo valor de R$ 40.000/mês [vide DOC]. No mesmo email, apresenta avaliação do imóvel em R$ 3.500.000, para venda.

Posteriormente, informou que o interessado seria uma construtora

que desejava instalar uma indústria no local. Apesar de solicitada a formalização da proposta [vide DOC], essa não foi apresentada, levando essa Comissão a desconsiderar a hipótese de locação.

Opção para venda: foi apresentada à Diretoria proposta para venda

do imóvel, pelo valor de R$ 4.000.000,00, à vista, proposta essa que constituiu um processo próprio. O processo sofreu uma primeira análise pelo Conselho Fiscal, o qual requereu mais informações à Diretoria.

O resumo do que foi tratado naquele processo está contido em

narrativa do Conselheiro Manoel Gonçalves da Silva, a seguir reproduzida: “Quanto à proposta para Aquisição do Terreno de Vargem Grande (Processo Administrativo n.º 1031, de 03.11.2014), como membro do Conselho Fiscal tenho a informar o seguinte: Trata-se de proposta oferecida pelas Sras. Maria Elizabeth Pereira e Márcia Moraes Freire Souza, visando aquisição do Terreno de Vargem Grande, para um grupo de investidores, no valor de R$ 4.000.000,00. No entanto, o processo administrativo n.º 1031, continha, apenas, a proposta das interessadas (uma única folha com a proposta e assinatura das proponentes sem qualquer cópia de documento de identificação). Portanto, não havia documento capaz de permitir um juízo de mérito por parte deste Conselho Fiscal. Neste sentido, em 19/11/2014, mediante Parecer n.º 07/2014, cuidamos da devolução do mesmo à Presidência/Diretoria Financeira para adoção das medidas necessárias ao saneamento do mesmo, mediante a apresentação de esclarecimentos/documentos. Contudo, até o dia 16/01/2015, não logramos êxito na solicitação. Dentre os esclarecimentos e documentos solicitados, à época, estão os seguintes: 1 – Estudo econômico financeiro que permita esclarecer as repercussões financeiras decorrentes da escolha, a fim de subsidiar a tomada de decisão pela Assembleia Geral; 2 – Valor total dos desembolsos (custo de aquisição, impostos, taxas e custos de manutenção) com o Terreno de Vargem Grande desde a sua aquisição até os dias atuais, atualizado monetariamente por índice oficial;

3 – Laudo de Avaliação elaborado nos moldes da ABNT. A fim de termos a certeza que o valor da proposta guarda paridade com os preços praticados no mercado/local; Por meio dos quesitos formulados pelo Conselho Fiscal, busca-se

responder a duas questões básicas: 1ª) a proposta oferece retorno financeiro melhor do que aquele que a

Associação teria se mantivesse os recursos nas aplicações financeiras convencionais ?

2ª) a proposta apresenta valor justo ? Consideramos que uma terceira pergunta possa ser acrescida: 3ª) seria oportuno vender o terreno agora ? Mesmo sabendo que as duas primeiras ainda serão respondidas

pela Diretoria, é possível se fazer uma análise conservadora de qual seria a taxa de retorno médio do investimento no terreno, caso seja vendido nas condições mencionadas (por R$ 4.000.000). Do valor estimado de venda, estão sendo deduzidas as quantias de “Imposto de Renda sobre Ganho de Capital” (de R$ 429.045,47, simulação constante do “DOC”) e corretagem de 5% (R$ 200.000,00).

Compra jan/07 R$ 1.123.766,11

Venda Bruta dez/14 R$ 4.000.000,00

Deduções Imposto de Renda -R$ 429.045,47

Corretagem (5%) -R$ 200.000,00

Venda Líquida dez/14 R$ 3.370.954,53

Período (em meses) 95

Taxa de Retorno (estimada) 1,16%

Sem termos a informação dos desembolsos efetuados com o imóvel

mês a mês, mas conhecendo o total realizado desde jan/2001 até set/2014 (R$ 1.123.766,11), é possível se calcular a taxa de retorno em 1,16% (liquida de impostos). [NOTA: Por conservadorismo, o desembolso total foi calculado como se tivesse

ocorrido em janeiro/2007]. Essa taxa representa retorno maior do que aquele que a Associação obteve em seus investimentos (todos de perfil conservador ou moderado), respondendo positivamente à primeira pergunta.

Quanto à segunda pergunta, há que se aguardar a avaliação

solicitada, pois se trata de documento imprescindível para a verificação da compatibilidade com o valor de mercado.

Para a terceira pergunta, há que se considerar as notícias de que o

valor dos imóveis não mais apresentará a ascensão verificada nos últimos anos. Dessa forma, vislumbra-se que, no momento, poderia ser oportuno vender o terreno.

Porém, considerando que a Associação já detém recursos

financeiros suficientes para comprar o imóvel pretendido junto ao TCE-RJ, na Conclusão do presente, essa Comissão se manifesta favoravelmente à venda do terreno, desde que:

1) Seja confirmada a possibilidade de compra do imóvel

administrativo junto ao TCE-RJ; 2) O valor da venda, objeto de questionamento pelo Conselho

Fiscal no Processo Administrativo nº 1031, de 03/11/2014, seja considerado adequado por aquele órgão e pelo Conselho Deliberativo.

Sobre o imóvel próximo ao TCE-RJ (p/ Sede Administrativa): Primeiramente, a Comissão procurou identificar a finalidade do

imóvel pretendido e a área mínima necessária. Verificamos que a ASTCERJ ocupa os seguintes espaços: 1º) Posto de Atendimento no 14º andar do Edifício-Sede do TCE-RJ; 2º) Duas salas alugadas no Edifício Bordallo, na Rua República do

Líbano, onde funciona toda a estrutura administrativa1; 3º) O denominado Espaço Multiuso, em área cedida pelo TCE-RJ,

onde oferece aulas de dança, ioga e também permite a realização de outras atividades, como xadrez, por exemplo.

Sobre o Posto de Atendimento, entendemos ser mais cômodo para

os associados mantê-lo onde funciona. Sobre as atividades sociais/recreativas, como reuniões para

pequenos grupos, cursos, além de absorver as atividades oferecidas no espaço Multiuso, esta Comissão entende que em função das atividades atualmente oferecidas/disponibilizadas o imóvel para o qual foi chamada a opinar deverá comportar com uma área mínima estimada de 250 m², podendo oferecer novas atividades a seus associados caso disponha de maior espaço físico. 1 Em março/2015, a Associação gastou R$ 9.192,92 com locação de 3 salas, que somadas oferecem 191 m².

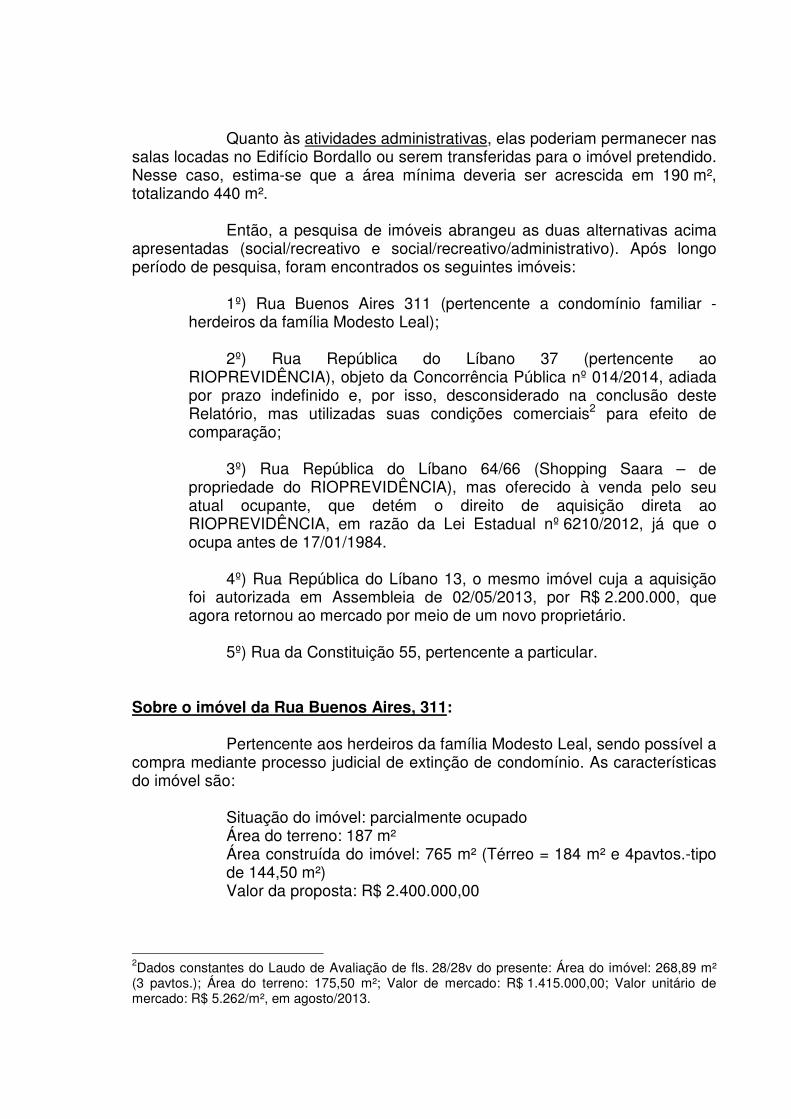

Quanto às atividades administrativas, elas poderiam permanecer nas

salas locadas no Edifício Bordallo ou serem transferidas para o imóvel pretendido. Nesse caso, estima-se que a área mínima deveria ser acrescida em 190 m², totalizando 440 m².

Então, a pesquisa de imóveis abrangeu as duas alternativas acima

apresentadas (social/recreativo e social/recreativo/administrativo). Após longo período de pesquisa, foram encontrados os seguintes imóveis:

1º) Rua Buenos Aires 311 (pertencente a condomínio familiar -

herdeiros da família Modesto Leal); 2º) Rua República do Líbano 37 (pertencente ao

RIOPREVIDÊNCIA), objeto da Concorrência Pública nº 014/2014, adiada por prazo indefinido e, por isso, desconsiderado na conclusão deste Relatório, mas utilizadas suas condições comerciais2 para efeito de comparação;

3º) Rua República do Líbano 64/66 (Shopping Saara – de

propriedade do RIOPREVIDÊNCIA), mas oferecido à venda pelo seu atual ocupante, que detém o direito de aquisição direta ao RIOPREVIDÊNCIA, em razão da Lei Estadual nº 6210/2012, já que o ocupa antes de 17/01/1984.

4º) Rua República do Líbano 13, o mesmo imóvel cuja a aquisição

foi autorizada em Assembleia de 02/05/2013, por R$ 2.200.000, que agora retornou ao mercado por meio de um novo proprietário.

5º) Rua da Constituição 55, pertencente a particular.

Sobre o imóvel da Rua Buenos Aires, 311: Pertencente aos herdeiros da família Modesto Leal, sendo possível a

compra mediante processo judicial de extinção de condomínio. As características do imóvel são:

Situação do imóvel: parcialmente ocupado Área do terreno: 187 m² Área construída do imóvel: 765 m² (Térreo = 184 m² e 4pavtos.-tipo de 144,50 m²) Valor da proposta: R$ 2.400.000,00

2Dados constantes do Laudo de Avaliação de fls. 28/28v do presente: Área do imóvel: 268,89 m² (3 pavtos.); Área do terreno: 175,50 m²; Valor de mercado: R$ 1.415.000,00; Valor unitário de mercado: R$ 5.262/m², em agosto/2013.

Em reunião de 11/04/2014, foram traçadas as bases da negociação [vide DOC].[Nota: desconsiderar os valores adicionais apresentados na Ata. Considerar os seguintes: Corretagem = R$ 240.000 / Rescisão trabalhista = R$ 30.000 / Despejo loja de plásticos = R$ 250.000 / Assessoria Jurídica = R$ 50.000 / Laudêmio = R$ 130.000 / ITBI = R$ 110.000 / Certidões = R$ 40.000 / Subtotal = R$ 850.000. Com isso, para uma proposta pelo imóvel de R$ 2.400.000, o Desembolso previsto seria de R$ 3.250.000].

Com base no que havia sido discutido, em 04/08/2014, a ASTCERJ

enviou ofício ao representante da família formalizando sua proposta de R$ 2.400.000 [vide DOC].

Somente em 09/01/2015, o representante da família respondeu,

apresentando minuta da petição para ser apresentada ao juízo onde tramita processo judicial de extinção de condomínio [vide DOC.]. O valor de venda constante do documento é de R$ 2.430.000, pouco acima daquele que constava da proposta da ASTCERJ.

Considerando a área construída de 765 m², o custo unitário

representa o valor de R$ 3.176/m². Se considerados os valores adicionais anteriormente mencionados, de R$ 850.000, o desembolso total na operação passaria para R$ 3.280.000,00, o custo unitário representaria o valor de R$ 4.287/m².

Ainda sobre o imóvel pretendido, há que se destacar que: - O imóvel possui 765 m² de área construída, mas dividida em 5

pavimentos. - Apenas o pavimento térreo possui ambiente com área mais

generosa, contendo uma loja de 127 m² de área útil e adjacente a ela outra sala de 22 m². Porém, o terreno possui apenas 6,24 metros de testada. Por isso, fica prejudicado o uso para os fins pretendidos.

- Nos pavimentos superiores, há três grandes prismas de

iluminação/ventilação, deixando-os com uma área aproveitável formada por três salas de aproximadamente 25 m² de área útil.

- Imóvel possui fachada e telhados reformados, mas a parte interna

precisa de reforma completa. - A loja está ocupada por locatário do Condomínio familiar. - A aquisição tem que ser feita em processo judicial de extinção de

condomínio, do qual participam, aproximadamente, 35 herdeiros da família Modesto Leal.

- Em recente reunião realizada em escritório de um dos advogados

que representa a família Modesto Leal, foi dito que a juíza que conduz o processo

até o momento e através do qual a família vendeu outros dois imóveis anteriormente, está afastada da vara no momento, o que indica que problemas poderão surgir na tramitação de uma proposta de compra apresentada a partir de agora. Participaram da reunião o advogado contratado pela Associação (Dr. Paulo Trigo) e o advogado que representa a família (Dr. Julio Cezar Pires), a fim de esclarecer dúvidas e definir os procedimentos que envolvem o negócio3.

- Não há certeza quanto ao prazo entre a entrada da petição com a

proposta de compra pela Associação e o despacho do juiz autorizando a operação, o que, muito provavelmente, extrapolará o final deste exercício e o mandato da atual Diretoria.

Por esses motivos, a Comissão entende que o imóvel, apesar da

grande área, não atenderia plenamente o interesse da Associação, no que se refere à funcionalidade. Porém, o fato determinante está na incerteza quanto à conclusão da negociação por parte da atual Diretoria.

Sobre o imóvel da Rua República do Líbano 64/66: Situado onde funcionava o Info Shopping Saara, possui área

adequada: Dimensões do terreno de 9,20 x 19,50m, com 179,40 m² de área de terreno, conferindo boa testada. Área total construída é de 538,20 m², dividida em três pavimentos. O teto da loja/piso da sobreloja construído em laje de concreto, com linha de pilares no eixo da edificação. Piso do 3º pavimento em assoalho de ipê, em bom estado. Telhado em bom estado. Fachada em bom estado, merecendo limpeza.

Imóvel pertencente ao Rioprevidência, mas sujeito à Lei

nº 6210/2012, que dá o direito à compra direta pelo ocupante, desde que o mesmo tenha essa condição antes de 17/01/1984. A proposta inicial do ocupante para venda à Associação é de R$ 3.700.000 (R$ 6.875/m²).

A Associação apresentou carta ao ocupante com contraproposta de

R$ 3.500.000 (R$ 6.503/m²). No entanto, a negociação não avançou, pois o RIOPREVIDÊNCIA

informou ao ocupante que irá realizar uma nova avaliação, para fins de alienação a este.Somente após conhecida essa avaliação poderá ser definido o valor da venda atinente a essa segunda operação de venda (do ocupante para a Associação).

3 Dr. Paulo Trigo - tel: 3804-0800 / Dr. Julio Cezar Pires – 3553-4300.

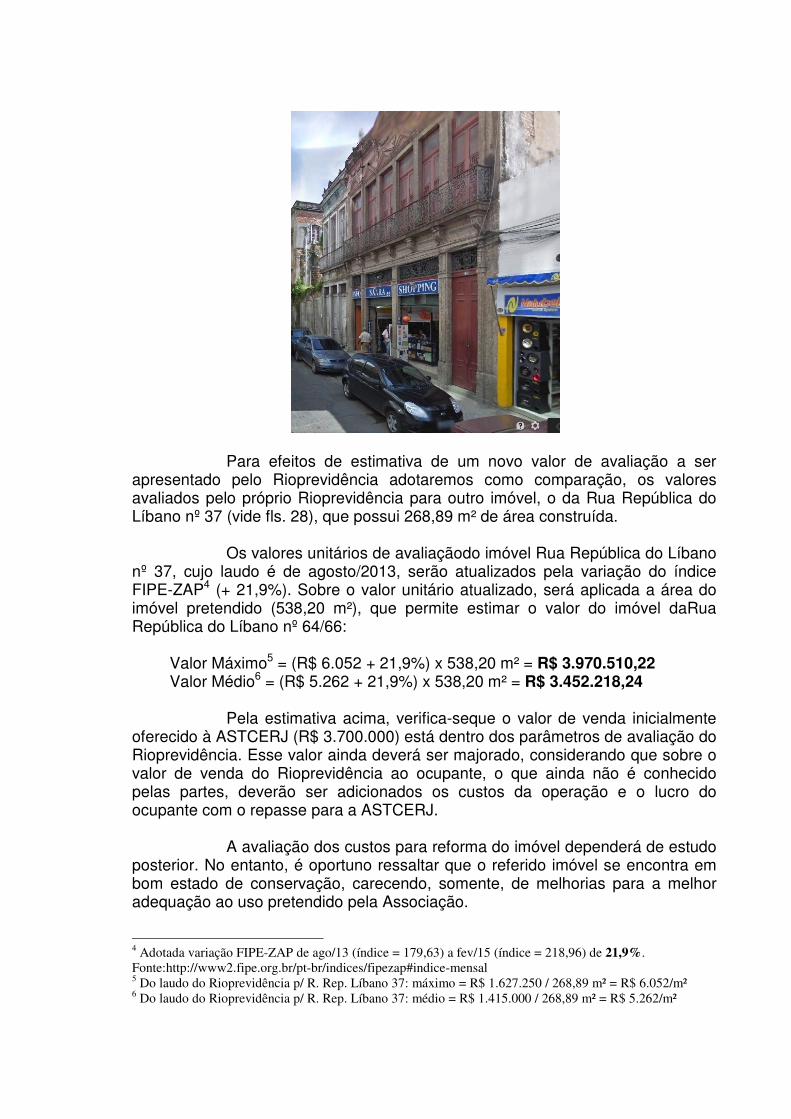

Para efeitos de estimativa de um novo valor de avaliação a ser

apresentado pelo Rioprevidência adotaremos como comparação, os valores avaliados pelo próprio Rioprevidência para outro imóvel, o da Rua República do Líbano nº 37 (vide fls. 28), que possui 268,89 m² de área construída.

Os valores unitários de avaliaçãodo imóvel Rua República do Líbano

nº 37, cujo laudo é de agosto/2013, serão atualizados pela variação do índice FIPE-ZAP4 (+ 21,9%). Sobre o valor unitário atualizado, será aplicada a área do imóvel pretendido (538,20 m²), que permite estimar o valor do imóvel daRua República do Líbano nº 64/66:

Valor Máximo5 = (R$ 6.052 + 21,9%) x 538,20 m² = R$ 3.970.510,22 Valor Médio6 = (R$ 5.262 + 21,9%) x 538,20 m² = R$ 3.452.218,24

Pela estimativa acima, verifica-seque o valor de venda inicialmente

oferecido à ASTCERJ (R$ 3.700.000) está dentro dos parâmetros de avaliação do Rioprevidência. Esse valor ainda deverá ser majorado, considerando que sobre o valor de venda do Rioprevidência ao ocupante, o que ainda não é conhecido pelas partes, deverão ser adicionados os custos da operação e o lucro do ocupante com o repasse para a ASTCERJ.

A avaliação dos custos para reforma do imóvel dependerá de estudo

posterior. No entanto, é oportuno ressaltar que o referido imóvel se encontra em bom estado de conservação, carecendo, somente, de melhorias para a melhor adequação ao uso pretendido pela Associação. 4 Adotada variação FIPE-ZAP de ago/13 (índice = 179,63) a fev/15 (índice = 218,96) de 21,9%. Fonte:http://www2.fipe.org.br/pt-br/indices/fipezap#indice-mensal 5 Do laudo do Rioprevidência p/ R. Rep. Líbano 37: máximo = R$ 1.627.250 / 268,89 m² = R$ 6.052/m² 6 Do laudo do Rioprevidência p/ R. Rep. Líbano 37: médio = R$ 1.415.000 / 268,89 m² = R$ 5.262/m²

Sobre o imóvel da Rua República do Líbano 13: A compra desse imóvel, de 614,80m², foi autorizada por Assembleia

de 02/05/2013, pelo valor de R$ 2.200.000,00 (R$ 3.578,40/m²), mas como não estava livre e desembaraçado, exigiu algumas cautelas, já que pertencia a um espólio. Por motivos alheios à vontade da Associação, o imóvel foi vendido a terceiros e agora retorna ao mercado.O valor atual de vendaproposto pelo atual proprietário é de R$ 3.600.000, representando (R$ 5.850,00/m²).

A situação atual do imóvel apresenta diferenças relevantes em

relação à vez anterior em que foi discutido: 1º) segundo informado pelo vendedor, foi expedido o mandado pelo juízo onde tramita o inventário autorizando a venda pelo espólio, o que ainda não foi registrado no Cartório de Registro de Imóveis; 2º) o atual proprietário iniciou demolição da parte interna do imóvel, e o entregará ao comprador com nova estrutura (pilares e vigas metálicas e lajes de concreto – em 3 níveis). Apesar de solicitado não nos foi apresentado o Projeto Técnico atinente à reforma que se pretende. Temos a informação de que apesar dessa alteração, a área da edificação permanecerá praticamente a mesma;

Há, ainda outro, aspecto negativo relevante sobre o imóvel. Trata-se

da reforma que está sendo realizada pelo proprietário, para a qual não foi comprovada a responsabilidade técnica do executor e a aprovação prévia do projeto de reforma/restauração pela Prefeitura.

Não se pode ouvidar as exigências por ela aplicadas para imóveis

do corredor cultural, a Comissão entende que a aquisição do imóvel na condição em que se encontra, ou seja, com reforma em andamento e sem a devida licença, poderá gerar complicações futuras. Por esse motivo, esse imóvel está sendo preterido, considerando imóvel anteriormente apresentado e o que será mostrado a seguir.

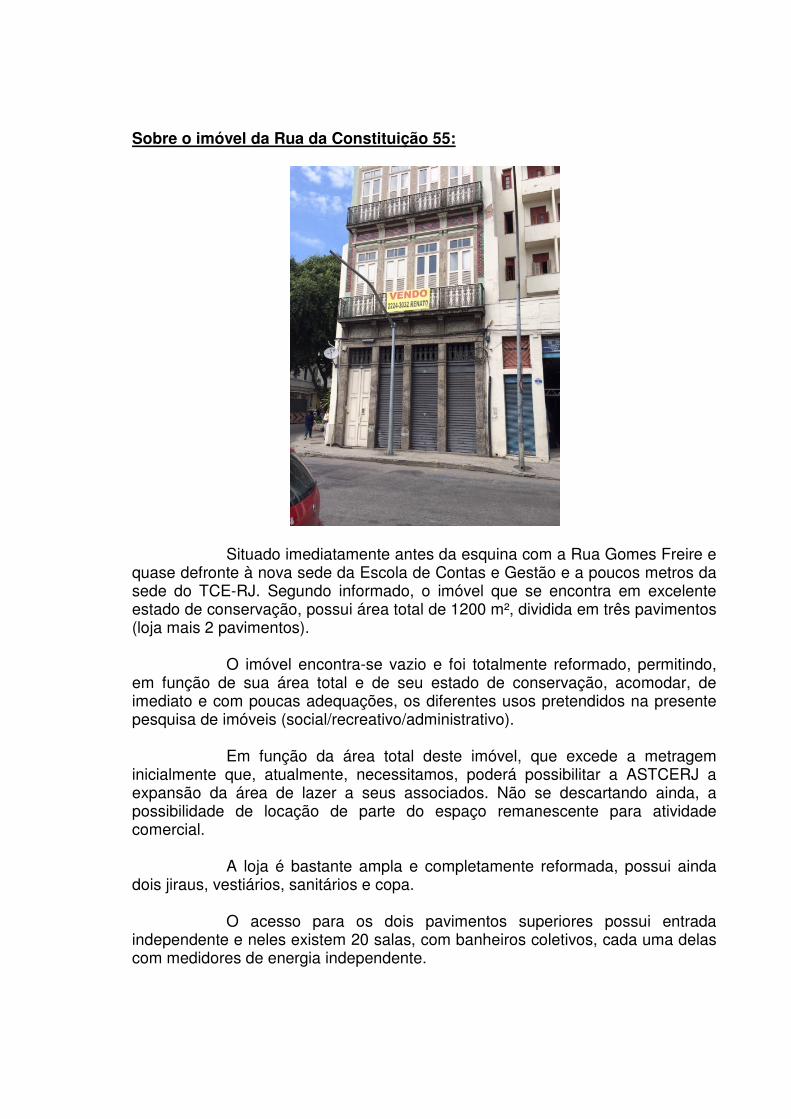

Sobre o imóvel da Rua da Constituição 55:

Situado imediatamente antes da esquina com a Rua Gomes Freire e

quase defronte à nova sede da Escola de Contas e Gestão e a poucos metros da sede do TCE-RJ. Segundo informado, o imóvel que se encontra em excelente estado de conservação, possui área total de 1200 m², dividida em três pavimentos (loja mais 2 pavimentos).

O imóvel encontra-se vazio e foi totalmente reformado, permitindo,

em função de sua área total e de seu estado de conservação, acomodar, de imediato e com poucas adequações, os diferentes usos pretendidos na presente pesquisa de imóveis (social/recreativo/administrativo).

Em função da área total deste imóvel, que excede a metragem

inicialmente que, atualmente, necessitamos, poderá possibilitar a ASTCERJ a expansão da área de lazer a seus associados. Não se descartando ainda, a possibilidade de locação de parte do espaço remanescente para atividade comercial.

A loja é bastante ampla e completamente reformada, possui ainda

dois jiraus, vestiários, sanitários e copa. O acesso para os dois pavimentos superiores possui entrada

independente e neles existem 20 salas, com banheiros coletivos, cada uma delas com medidores de energia independente.

A parte frontal da edificação é colada nas divisas, havendo um módulo aos fundos, afastado de uma das divisas, o que permite iluminação natural.

Imóvel pertencente à particular e foi oferecido por R$ 4.000.000, o

que representa R$ 3.333/m², menor custo dentre todos os imóveis que avaliamos. Fotos do imóvel estão sendo apresentadas em documento anexo.

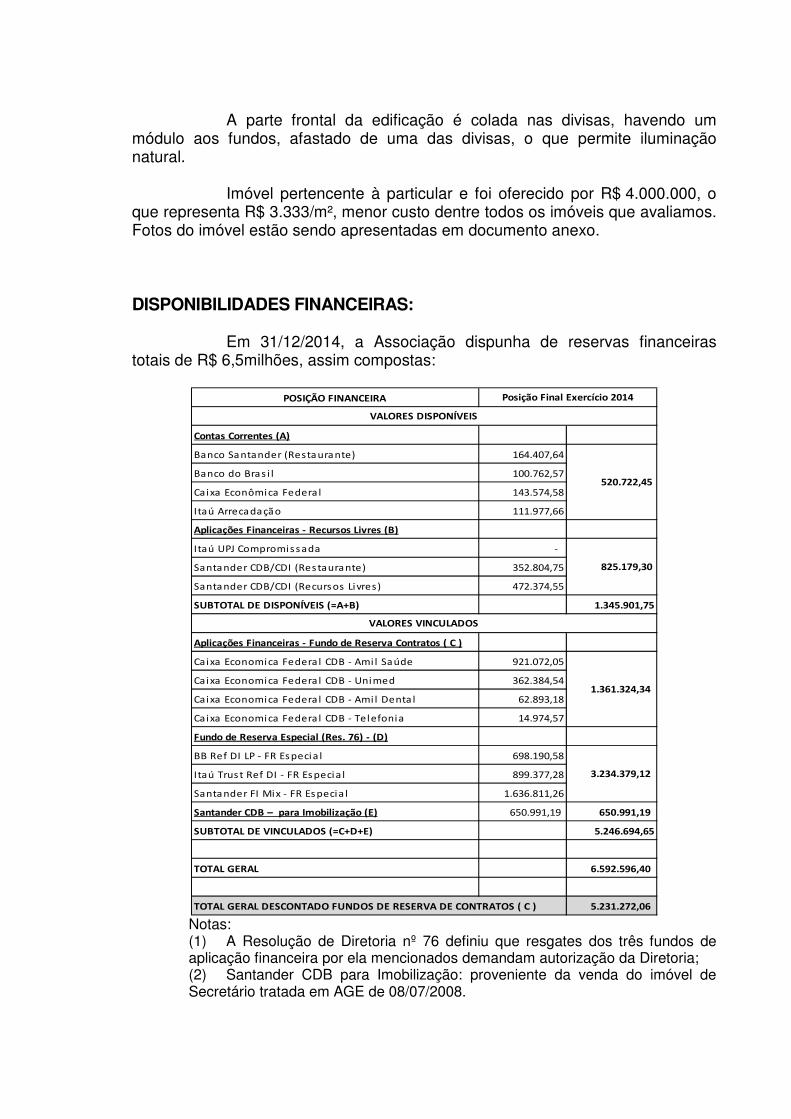

DISPONIBILIDADES FINANCEIRAS:

Em 31/12/2014, a Associação dispunha de reservas financeiras

totais de R$ 6,5milhões, assim compostas:

POSIÇÃO FINANCEIRA

Contas Correntes (A)

Banco Santander (Restaurante) 164.407,64

Banco do Bras i l 100.762,57

Caixa Econômica Federa l 143.574,58

Itaú Arrecadação 111.977,66

Aplicações Financeiras - Recursos Livres (B)

Itaú UPJ Compromissada -

Santander CDB/CDI (Restaurante) 352.804,75

Santander CDB/CDI (Recursos Livres) 472.374,55

SUBTOTAL DE DISPONÍVEIS (=A+B) 1.345.901,75

Aplicações Financeiras - Fundo de Reserva Contratos ( C )

Caixa Economica Federa l CDB - Ami l Saúde 921.072,05

Caixa Economica Federa l CDB - Unimed 362.384,54

Caixa Economica Federa l CDB - Ami l Denta l 62.893,18

Caixa Economica Federa l CDB - Telefonia 14.974,57

Fundo de Reserva Especial (Res. 76) - (D)

BB Ref DI LP - FR Especia l 698.190,58

Itaú Trust Ref DI - FR Especia l 899.377,28

Santander FI Mix - FR Especia l 1.636.811,26

Santander CDB – para Imobilização (E) 650.991,19 650.991,19

SUBTOTAL DE VINCULADOS (=C+D+E) 5.246.694,65

TOTAL GERAL 6.592.596,40

TOTAL GERAL DESCONTADO FUNDOS DE RESERVA DE CONTRATOS ( C ) 5.231.272,06

520.722,45

Posição Final Exercício 2014

825.179,30

1.361.324,34

3.234.379,12

VALORES DISPONÍVEIS

VALORES VINCULADOS

Notas: (1) A Resolução de Diretoria nº 76 definiu que resgates dos três fundos de aplicação financeira por ela mencionados demandam autorização da Diretoria; (2) Santander CDB para Imobilização: proveniente da venda do imóvel de Secretário tratada em AGE de 08/07/2008.

Somando-se os valores de “Fundo de Reserva Especial Resol. 76”

(= R$ 3.234.379,12) com o “Fundo Venda de Secretário” (R$ 650.991,19), verifica-se que a ASTCERJ disporia de recursos de R$ 3.885.370,31, suficientes para a aquisição de um dos dois imóveistidos como adequados, sem comprometer o “Fundo de Reserva de Contratos Coletivos” e sem depender da venda do terreno de Vargem Grande.

Restariam, ainda, “Aplicações Financeiras - Recursos Livres (B)” de

R$ 825.179,30, que somadas aos dois fundos anteriormente mencionados, alcançam a quantia aproximada de R$ 4,7 milhões, o que permitiria à Associação adquirir o imóvel mais caro dentre os apresentados (R. Constituição 55, por R$ 4 milhões), sem a obrigatoriedade de venda do terreno de Vargem Grande.

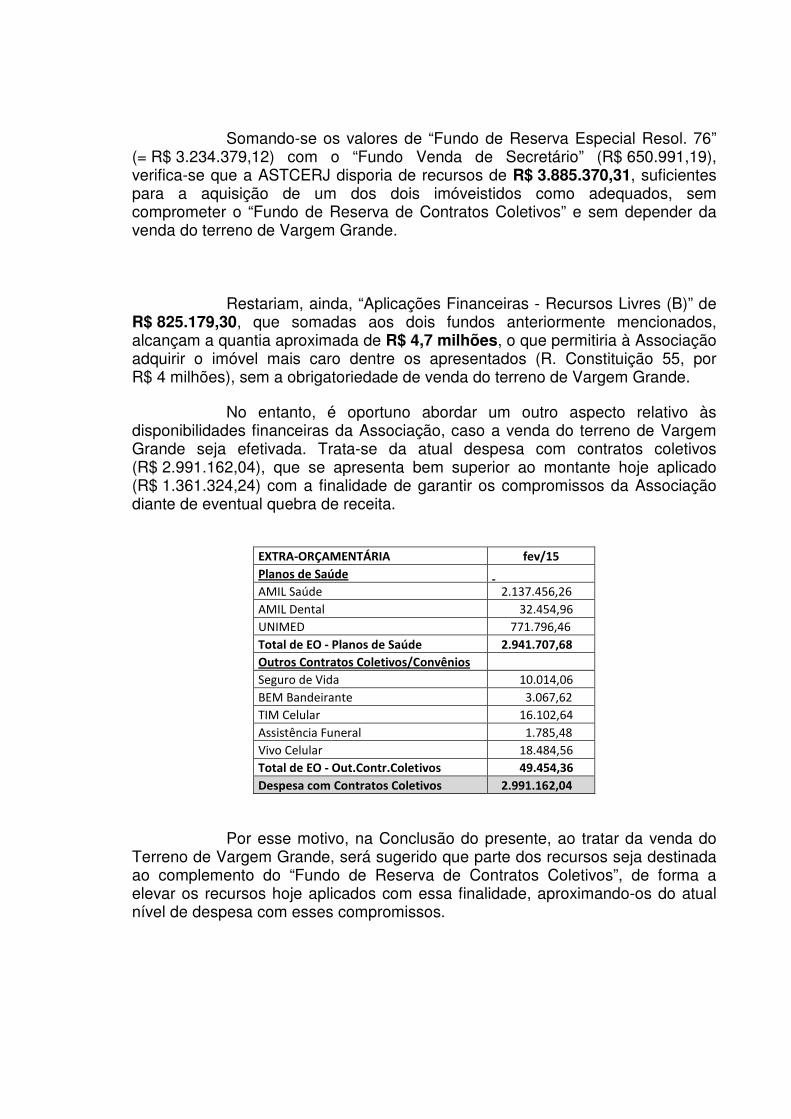

No entanto, é oportuno abordar um outro aspecto relativo às

disponibilidades financeiras da Associação, caso a venda do terreno de Vargem Grande seja efetivada. Trata-se da atual despesa com contratos coletivos (R$ 2.991.162,04), que se apresenta bem superior ao montante hoje aplicado (R$ 1.361.324,24) com a finalidade de garantir os compromissos da Associação diante de eventual quebra de receita.

EXTRA-ORÇAMENTÁRIA fev/15

Planos de Saúde

AMIL Saúde 2.137.456,26

AMIL Dental 32.454,96

UNIMED 771.796,46

Total de EO - Planos de Saúde 2.941.707,68

Outros Contratos Coletivos/Convênios

Seguro de Vida 10.014,06

BEM Bandeirante 3.067,62

TIM Celular 16.102,64

Assistência Funeral 1.785,48

Vivo Celular 18.484,56

Total de EO - Out.Contr.Coletivos 49.454,36

Despesa com Contratos Coletivos 2.991.162,04

Por esse motivo, na Conclusão do presente, ao tratar da venda do

Terreno de Vargem Grande, será sugerido que parte dos recursos seja destinada ao complemento do “Fundo de Reserva de Contratos Coletivos”, de forma a elevar os recursos hoje aplicados com essa finalidade, aproximando-os do atual nível de despesa com esses compromissos.

CONCLUSÃO: Considerando decisão do Conselho Deliberativo, no sentido de

reativar os trabalhos da “Comissão Especial sobre Imóveis” para que essa identifique as alternativas existentes, tanto em relação ao terreno de Vargem Grande, como para a compra de imóvel próximo ao TCE-RJ,

Considerando a necessidade de conclusão dos trabalhos desta

Comissão Especial deste Relatório, Considerando que não há, no presente momento, definição sobre o

valor do imóvel da Rua República do Líbano nº 64/66, o que não o disponibiliza para venda imediata,

Considerando que dentre os imóveis pesquisados e com efetivas

condições documentais de serem alienados,esta Comissão entende que o imóvel da Rua da Constituição nº 55 é o que melhor atende às necessidades da Associação,

Considerando que a aquisição de uma imóvel para a Sede Social

próxima ao TCE-RJ independe da venda do terreno de Vargem Grande, Os membros da Comissão Especialabaixo assinados apresentam a

seguinte conclusão:

A - Sobre o Terreno de Vargem Grande: A.1) A Comissão Especial considera oportuna a venda do

terreno, manifestando-se favoravelmente, desde que: - Seja confirmada a possibilidade de compra do imóvel próximo

ao TCE-RJ; - Sejam considerados adequados, pelos Conselhos Fiscal e

Deliberativo, as respostas oferecidas aos questionamentos feitos pelo Conselho Fiscal no Processo Administrativo nº 1031, de 03/11/2014;

A.2) Efetivada a venda, sugere-se que parte dos recursos seja

destinada ao complemento do “Fundo de Reserva de Contratos Coletivos”, de forma a elevar os recursos hoje aplicados com essa finalidade, aproximando-os do atual nível de despesa mensal com esses compromissos, podendo o saldo remanescente recompor as “Aplicações Financeiras Livres”.

A.3) Não sendo efetivada a venda, a Associação permanecerá com esse ativo imobilizado. Recomenda-se à Diretoria que continue buscando a opção de mercado mais adequada, inclusive permuta ou locação.

B - Sobre o imóvel próximo ao TCE-RJ:

A Comissão Especial considera que, diante da escassez de

ofertas que atendam às demandas da Associação e da boa localização que apresenta, o imóvel que melhor atende as demandas para instalação de uma Sede Social é o localizado na Rua da Constituição nº 55, com 1.200 m², oferecido por R$ 4.000.000 (R$ 3.333/m²).

No caso de insucesso na negociação desse imóvel, a segunda

opção recairia sobre o imóvel da Rua República do Líbano 64/66, observando, porém, esse pertence ao Rioprevidência e, embora possa ser adquirido diretamente por seu atual ocupante, ainda não teve definido o seu valor de venda à Associação. Diante dessas circunstâncias, recomenda-se:

B.1) A realização de Assembleia apresentando aos associados

o histórico de fatos relativos à aquisição de imóvel, desde a última assembleia sobre o assunto, que deverá deliberar sobre os itens seguintes;

B.2) Aprovação da compra do imóvel melhor avaliado: Rua da

Constituição nº 55; B.3) No caso de insucesso na negociação ou processo de

aquisição do imóvel preferencial (Rua da Constituição nº 55), que seja autorizada a aquisição do imóvel da Rua República do Líbano 64/66, mediante definição de prazo e valor máximo para aquisição, sendo sugerido por esta Comissão o valor de R$ 3.885.370,31, correspondente aos valores aplicados em “Fundo de Reserva Especial Resol. 76” (= R$ 3.234.379,12) e “Fundo Venda de Secretário” (R$ 650.991,19), reajustável segundo atualização dos respectivos fundos, valor abaixo daquele máximo estimado no tópico “Sobre o imóvel da Rua República do Líbano 64/66” deste Relatório. Nesse caso, a decisão da Assembleia definirá as condições para aquisição (prazo e valor), podendo o negócio ser concluído posteriormente, independentemente de convocação de nova Assembleia;

B.4) No caso de não haver sucesso na aquisição dos dois

imóveis selecionados (propostos nos itens B2 e B3), que a retirada de valores aplicados em “Fundo de Reserva Especial Resol. 76” (= R$ 3.234.379,12) passe a ser condicionada à autorização por Assembleia, assim como hoje ocorre para o denominado “Fundo Venda de Secretário” (R$ 640.712,28).

Carlos Alberto RavagliaClink - Diretor

José Luiz Lima Abreu - Diretor

Manoel Gonçalves da Silva - Conselho Fiscal

Luiz Antonio A. Martins Costa – Conselho Deliberativo

Orestes Magalhães Neto - Conselho Deliberativo

Este Relatório faz referência aos seguintes anexos justados à contracapa: ANEXO I - Relativo ao “Histórico Geral sobre o Assunto Imóveis” ANEXO II - Sobre o Terreno de Vargem Grande ANEXO III - Sobre Imóvel da Rua Buenos Aires 311 ANEXO IV - Sobre Imóvel da Rua da República do Líbano 64/66 ANEXO V - Sobre Imóvel da Rua da República do Líbano 13 ANEXO VI - Sobre Imóvel da Rua da Constituição 55