2ª ICFEX · dos atos e fatos da gestão orçamentária, financeira e ... orçamentaria e, ... Adm...

86

Rotinas de Fiscalização Administrativa Rotinas de Fiscalização Administrativa 2ª ICFEX 2ª ICFEX

Transcript of 2ª ICFEX · dos atos e fatos da gestão orçamentária, financeira e ... orçamentaria e, ... Adm...

Rotinas de Fiscalização AdministrativaRotinas de Fiscalização Administrativa

2ª ICFEX2ª ICFEX

Objetivo

Apresentar aos fiscais administrativos

orientações e principais rotinas no tocante ao controle patrimonial e ao controle de custos no âmbito do EB.

Sumário

1. Ambientação2. Principais óbices da função3. Gestão de Custos4. Gestão Patrimonial 5. Tópicos diversos6. Conclusão

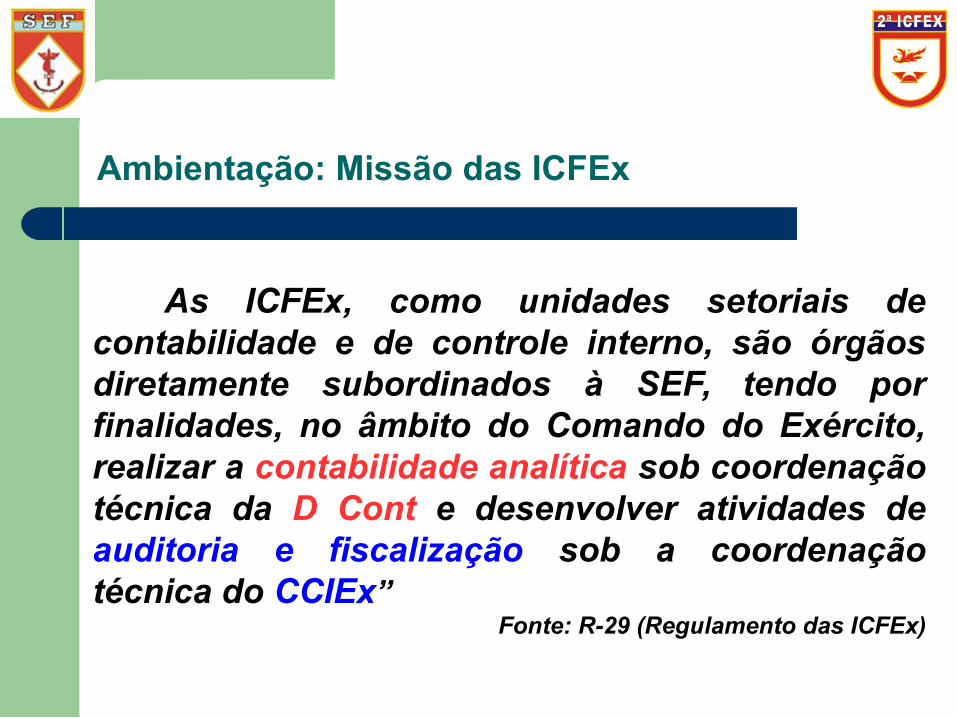

Ambientação: Missão das ICFEx

As ICFEx, como unidades setoriais de contabilidade e de controle interno, são órgãos diretamente subordinados à SEF, tendo por finalidades, no âmbito do Comando do Exército, realizar a contabilidade analítica sob coordenação técnica da D Cont e desenvolver atividades de auditoria e fiscalização sob a coordenação técnica do CCIEx”

Fonte: R-29 (Regulamento das ICFEx)

Ambientação: ICFEx – Setorial Contábil

Compete à ICFEx, realizar a conformidade contábil dos atos e fatos da gestão orçamentária, financeira e patrimonial praticados pelos OD e responsáveis por bens públicos, à vista dos princípios e normas contábeis aplicadas ao setor público, da tabela de eventos, do plano de contas aplicado ao setor público e da conformidade dos registros de gestão da unidade gestora.

Fonte: Decreto 6976 – Sistema Federal de Contabilidade

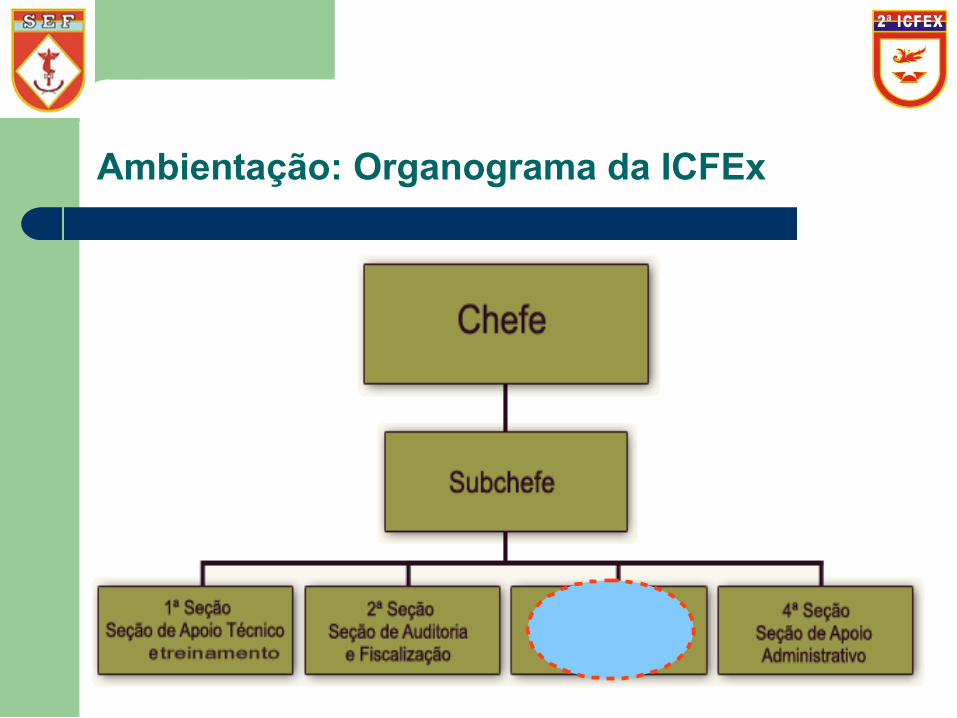

Ambientação: Organograma da ICFEx

O Diretor Administrativo segundo o mercado...

“ O Diretor Administrativo Financeiro é geralmente visto como peça-chave tanto no desenvolvimento quanto no controle do desempenho das atividades financeiras e administrativas das organizações.

Pode-se dizer que ele é um parceiro estratégico da alta diretoria (CEO), pois lidera sua equipe para apoiar áreas como finanças, planejamento e orçamento, gestão de pessoas, administração, TI, e outras.

Fonte: Treasy Planejamento e Controladoria

O Fiscal Administrativo segundo o RAE...

“ Art. 30. O Fiscal Administrativo é o agente executor direto (peça-chave), responsável pelo assessoramento (parceiro estratégico) do Agente Diretor (CEO) nos assuntos de administração patrimonial e do Ordenador de Despesas na administração orçamentaria e, no que couber, nas administrações financeiras e patrimonial.”

Fonte: R-3 (Regulamento de Administração do Exército)

Óbices da função

“excesso” de sistemas

Óbices da função

Falta de “atribuição” de responsabilidades

Óbices da função

“baixa” qualificação do pessoal

Óbices da função

“alta” rotatividade de militares nas funções

Óbices da função

Passagem de função não realizada ou mal feita

Gestão de Custos

Gestão de Custos

A gestão de custos envolve todas as OM do Exército no que diz respeito aos gastos com pessoal, material de consumo, depreciação do material permanente, diárias e dos serviços executados pela Força.

Módulo Custos

SIAFISIAFI

SIAPESIAPE SRESRE

SISCOFISSISCOFIS

SIGASIGASIPPESSIPPES

Integração entre SISTEMAS

17

Gestão de Custos

As Inspetorias de Contabilidade e Finanças do Exército (ICFEx), por meio da Seção de Contabilidade (3ª Seção) auxiliam a Setorial de Custos, no tocante ao acompanhamento das informações de custos geradas por suas UGV.

Gestão de Custos

Gestor (Gerente) de Custos: É o responsável pela orientação, coordenação e fiscalização dos dados de custeio da OM.

- Extrai as informações gerenciais do SISCUSTOS e as apresenta ao Cmt OM;

- Realiza o cadastramento de operadores do Sistema. NOVO!

(*) A função deverá ser desempenhada pelo Fisc

Adm da OM ( Msg SIAFI 2009/0318269 – D Cont)

Gestão de Custos

ENERGIAENERGIA

ÁGUA ÁGUA

SERVIÇOS E CONTRATOSSERVIÇOS E CONTRATOS

MATERIAL CONSUMO MATERIAL CONSUMO

MATERIAL PERMANENTEMATERIAL PERMANENTE

TELEFONETELEFONE (SISCUSTOS)

REMUNERAÇÃOREMUNERAÇÃO (SIPPES – SIAPE – SRE)

(SISCOFIS)

(SIAFI)

Insumos que compõem os Centro de Custos

Gestão de Custos

Códigos de Rateio

99001 - Rateio de Energia Elétrica

99002 - Rateio de água

99003 - Rateio de telefone

99004 - Rateio de contrato de limpeza

99005 - Rateio de outros Sv (sem OM beneficiada)

99006 - Rateio de outros Sv (com OM beneficiada)

99007 - Ajuda de custo e Indeniz. de Transporte e bagagem

Gestão de Custos

Orientações

Deverá ser atualizado mensalmente o catálogo de CC na página do SIMATEx ( http://simatex.colog.eb.mil.br ) ;

Todo material de consumo deverá ser movimentado pelo SISCOFIS, inclusive o material de aplicação imediata e o de Uso Duradouro;

Não utilizar o código 999 e CC Inativo no SISCOFIS durante a movimentação de material de consumo e permanente;

Gestão de Custos

Orientações

Nas liquidações de material de consumo e permanente no SIAFI, utilizar sempre o Código 999;

Nas liquidações dos serviços deverão ser utilizados os CC específicos conforme orientação do Gerente de custos; (não utilizar o Código 999)

Nas liquidações das diárias e passagens, deve ser informado o código do CC da atividade executada;

Gestão de Custos

Orientações

Nas liquidações no SIAFI, para despesas com OCS e PSA, deverá ser utilizados o CC04301. As OM que são UG - FuSEx deverão selecionar o referido CC no SISCUSTOS (não será necessário alocação de pessoal, cadastro de potência, telefones)

O Setor Financeiro deve liquidar as faturas de serviços no SIAFI de acordo com a lista de CC selecionados pelo Gerente de Custos da OM.

Gestão de Custos

Orientações

Militar transferido para outra organização militar - OM: Código de rateio 99007 e o código da UG beneficiada será o da UG para a qual o militar está sendo transferido e não a UG que está executando a liquidação;

Militar transferido para um órgão fora da força ( IMBEL, MD, GSI): os valores serão alocados no CC 999 e a UG Beneficiada será a própria executora;

Gestão de Custos

Orientações

Militar matriculado para curso realizado em OM do exército: o operador deve verificar o código de centro de custo do curso, bem como o código de UG onde ele será realizado (UG beneficiada);

Militar matriculado em curso em instituição civil ou em outra Força: O CC será o da atividade exercida por esta militar na UG e a UG beneficiada será a própria OM.

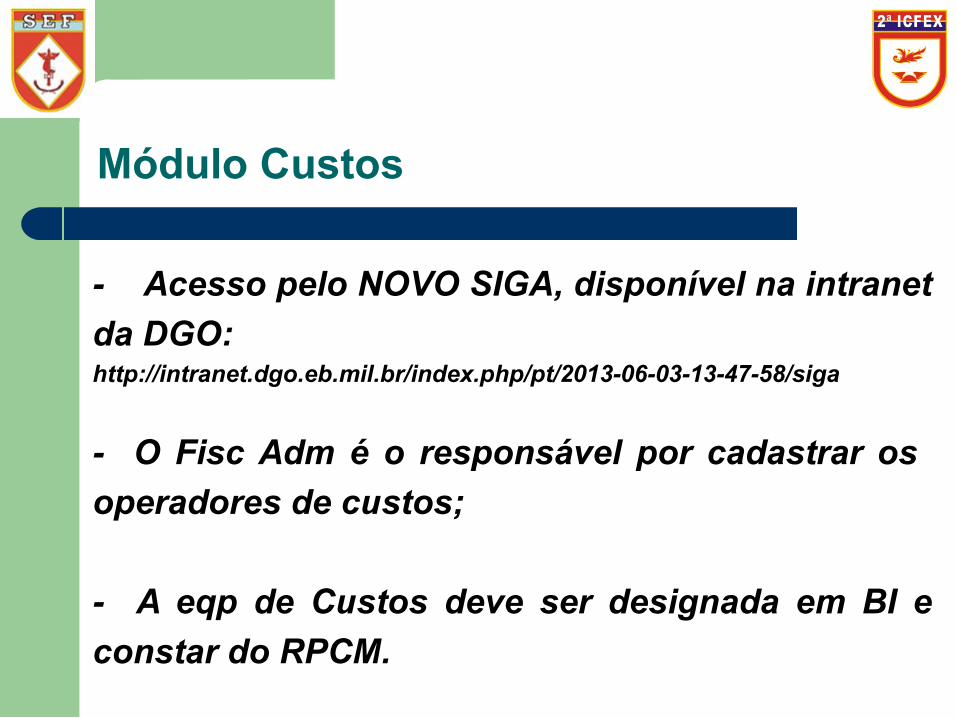

Módulo Custos

- Acesso pelo NOVO SIGA, disponível na intranet

da DGO:http://intranet.dgo.eb.mil.br/index.php/pt/2013-06-03-13-47-58/siga

- O Fisc Adm é o responsável por cadastrar os

operadores de custos;

- A eqp de Custos deve ser designada em BI e

constar do RPCM.

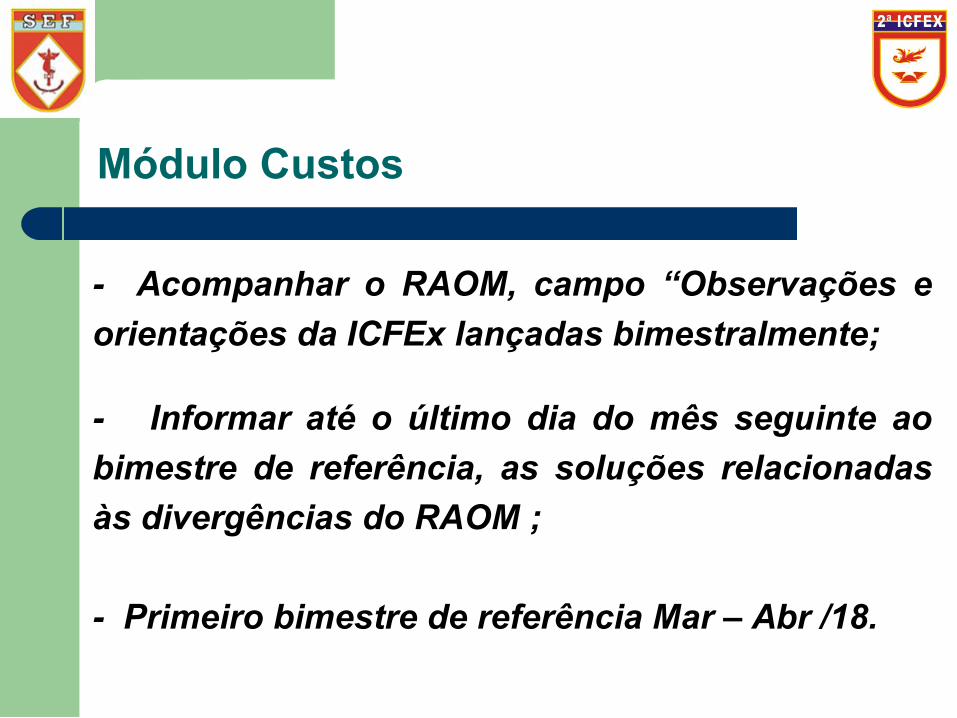

Módulo Custos

- Acompanhar o RAOM, campo “Observações e

orientações da ICFEx lançadas bimestralmente;

- Informar até o último dia do mês seguinte ao

bimestre de referência, as soluções relacionadas

às divergências do RAOM ;

- Primeiro bimestre de referência Mar – Abr /18.

Gestão Patrimonial

Ativo (bens e direitos)

Patrimônio

Passivo (obrigações)

Circulante (estoques)Circulante (estoques)

Ativo

Não-Circulante (imobilizado, intangível) Não-Circulante (imobilizado, intangível)

Gestão Patrimonial

Consiste no acompanhamento dos registros

contábeis dos bens móveis/imóveis,

identificando possíveis divergências, de modo a

manter a contabilidade patrimonial conciliada.

Para tal, a UG deverá manter o acompanhamento

do bem demonstrando sua real situação,

compatibilizando os saldos do SIAFI e SISCOFIS.

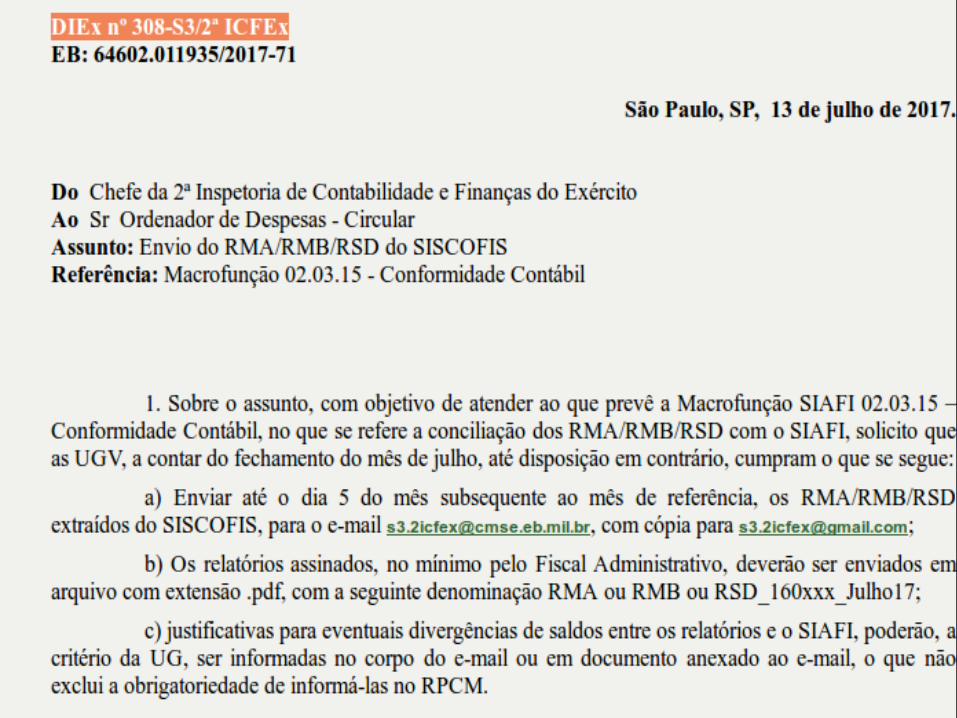

Relatórios

Relatório de Movimentação de Almoxarifado (RMA) demonstra o material de consumo em Almoxarifado, e também o material permanente não distribuído, em reparo ou inservível

Relatório de Movimentação de Bens Móveis (RMB) demonstra o material permanente em uso nas dependências da OM.

Relatório Sintético de Depreciação de Bens (RSD) demonstra o saldo acumulado da depreciação dos bens móveis.

* Esses 3 (três) relatórios devem ser enviados mensalmente à ICFEX, até o dia 5 do mês subsequente.

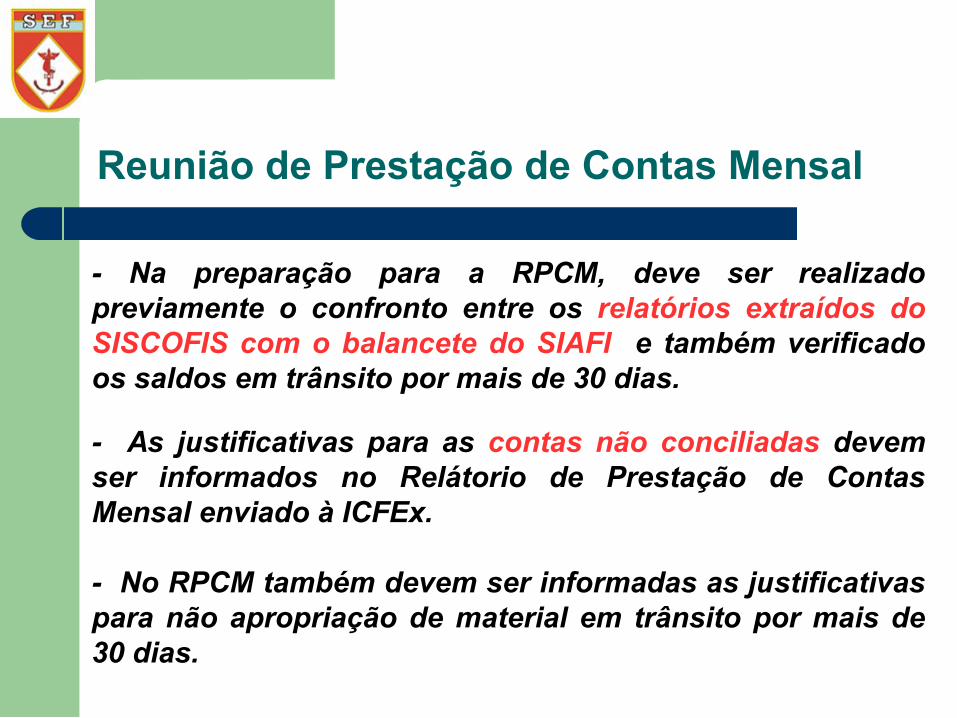

Reunião de Prestação de Contas Mensal

- Na preparação para a RPCM, deve ser realizado previamente o confronto entre os relatórios extraídos do SISCOFIS com o balancete do SIAFI e também verificado os saldos em trânsito por mais de 30 dias.

- As justificativas para as contas não conciliadas devem ser informados no Relátorio de Prestação de Contas Mensal enviado à ICFEx.

- No RPCM também devem ser informadas as justificativas para não apropriação de material em trânsito por mais de 30 dias.

Atribuições (carteira Patrimônio)

DIVERGÊNCIAS

JUSTIFICATIVAJUSTIFICATIVA

Atribuições (carteira Patrimônio)

DIVERGÊNCIAS

JUSTIFICATIVAJUSTIFICATIVA

Envio do estoque

- O estoque somente “físico” extraído do SISCOFIS deve ser enviado, semanalmente, ao Sv Ap Log da 2ª RM, conforme calendário estabelecido pelo COLOG.

- O estoque somente “contábil” extraído do SISCOFIS deve ser enviado, até o 4º dia útil do mês subsequente ao COLOG.

Envio do estoque

Envio dos relatórios à ICFEX

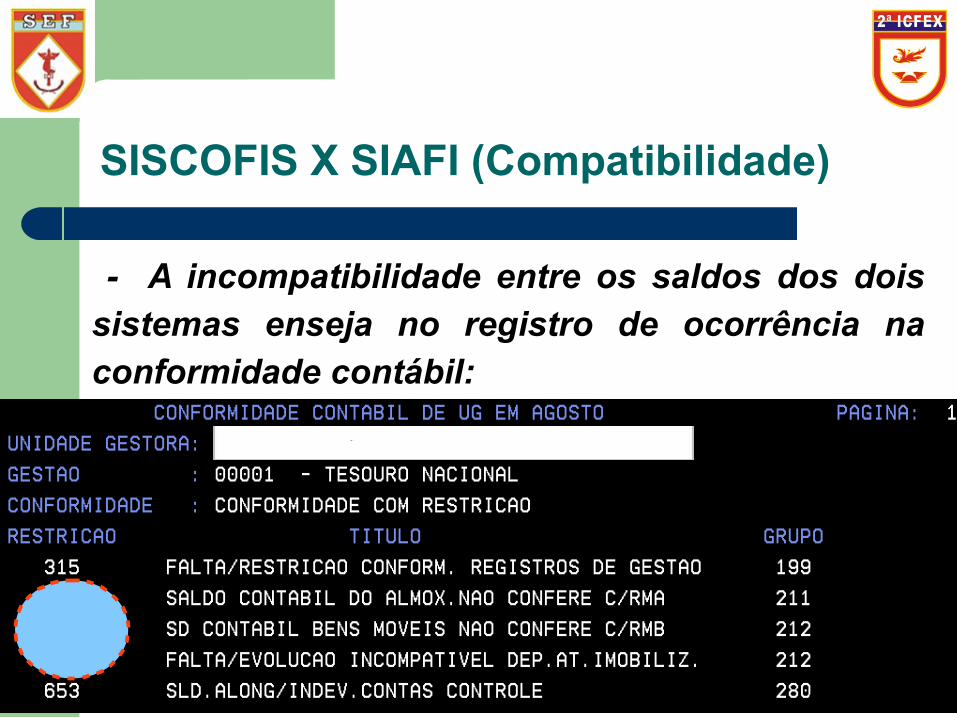

SISCOFIS X SIAFI (Compatibilidade)

- A UG deve envidar todos esforços no sentido de que os

saldos das contas do SISCOFIS (RMA, RMB e RSDB) estejam compatibilizados com os saldos do SIAFI.

SISCOFIS X SIAFI (Compatibilidade)

- A incompatibilidade entre os saldos dos dois sistemas enseja no registro de ocorrência na conformidade contábil:

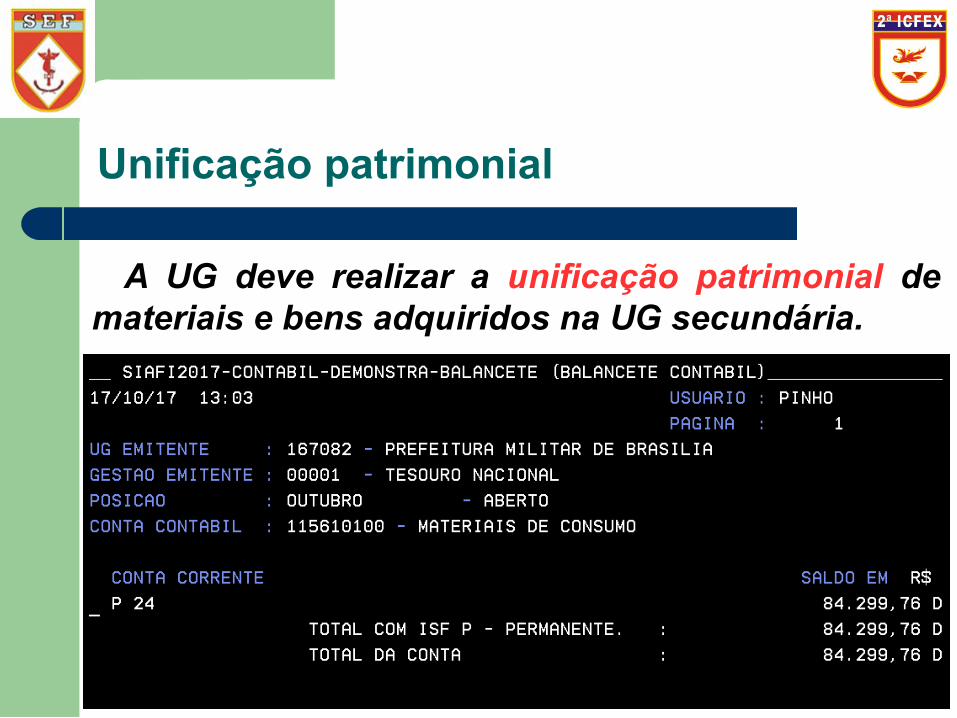

Unificação patrimonial

A UG deve realizar a unificação patrimonial de materiais e bens adquiridos na UG secundária.

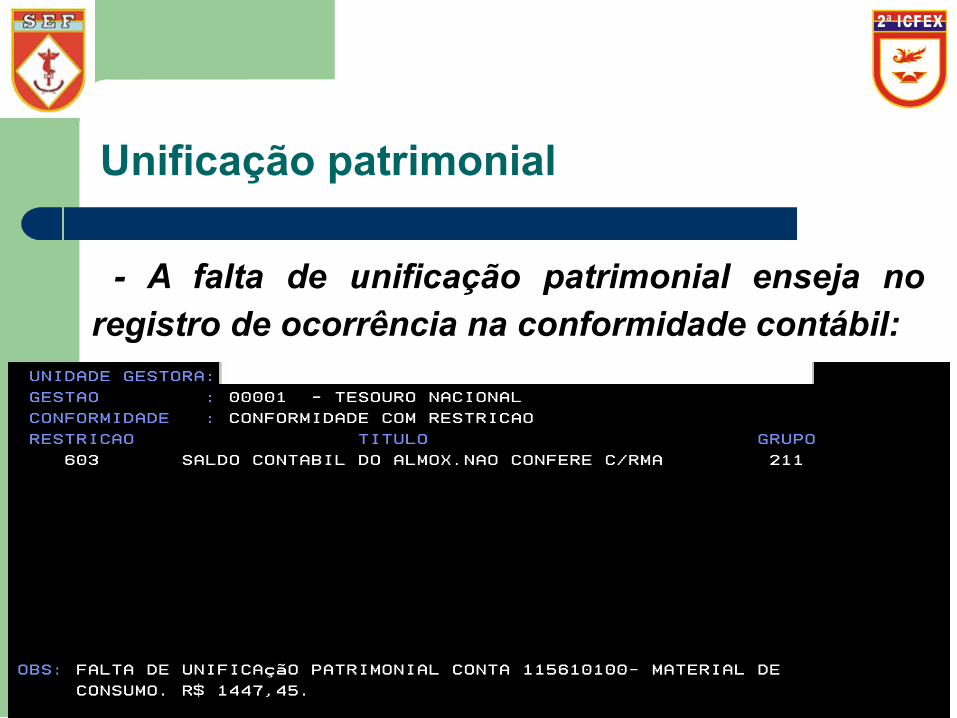

Unificação patrimonial

- A falta de unificação patrimonial enseja no registro de ocorrência na conformidade contábil:

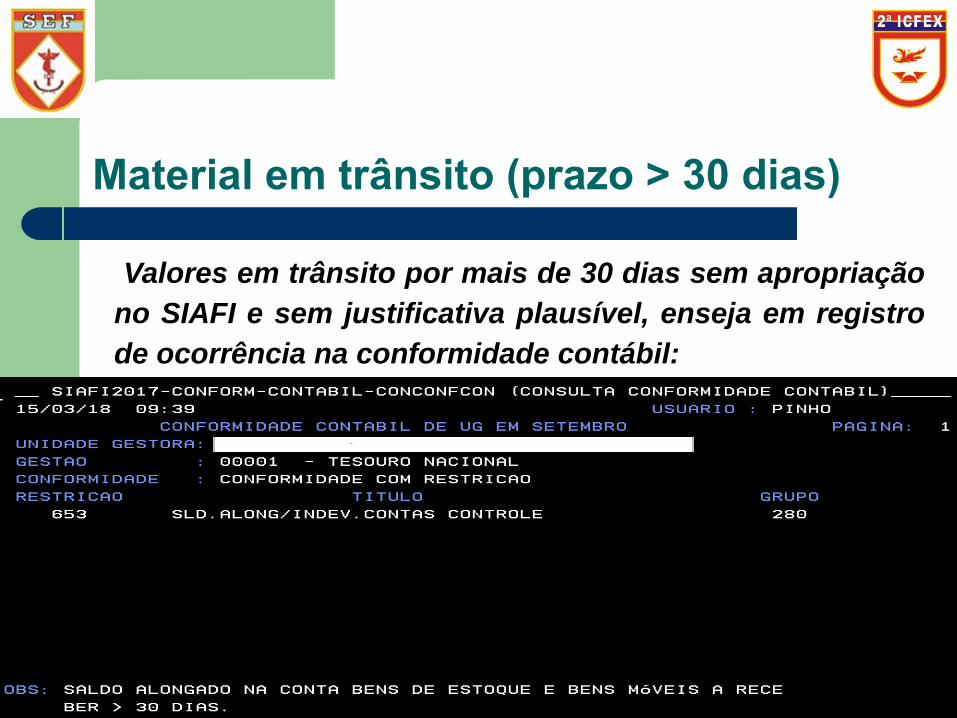

Material em trânsito (prazo > 30 dias)

- A Fisc Adm deve acompanhar, a existência de saldo em

contas transitórias (bens de estoque / bens móveis a receber / enviados, por prazo superior a 30 dias.

- Valores em trânsito por mais de 30 dias sem apropriação no SIAFI devem constar no RPCM com as justificativas.

- Valores transferidos a OM fora do estado de SP, passados 30 dias sem apropriação, a UG deverá informar à ICFEx para providências junto à ICFEx de vinculação da OM de destino.

Material em trânsito (prazo > 30 dias)

Valores em trânsito por mais de 30 dias sem apropriação no SIAFI e sem justificativa plausível, enseja em registro de ocorrência na conformidade contábil:

●

●

● Colocar foto siafi 4 bil setembro conformidade

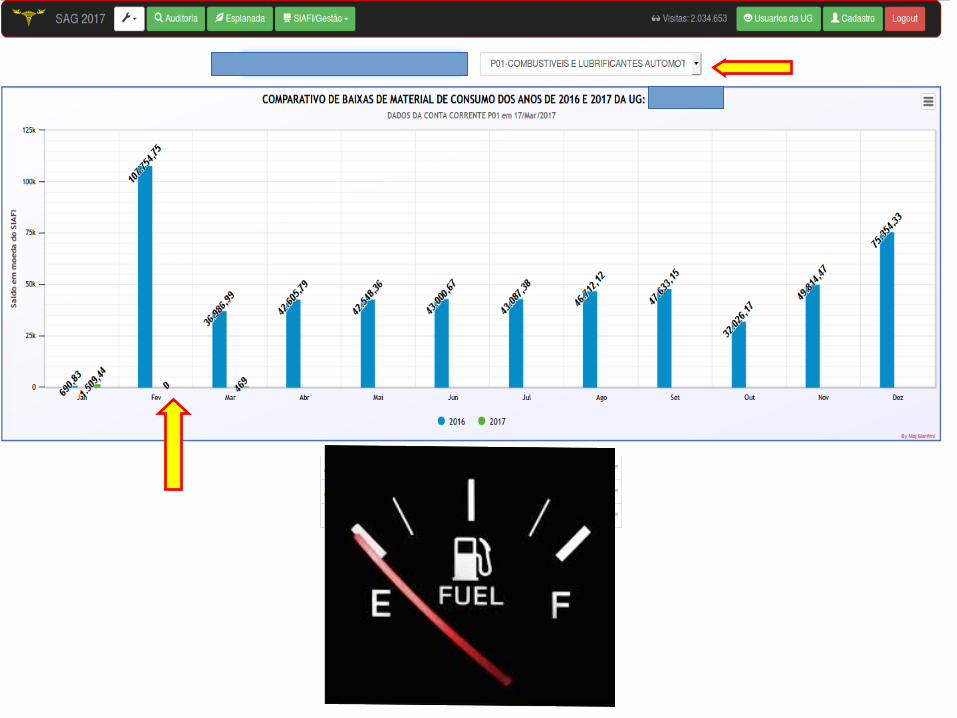

Baixa de material de consumo

A Diretoria de Contabilidade orienta que a baixa

baixa (desrelacionamento) deve ser registrada

no SIAFI, semanalmente, evidenciando uma informação contábil útil e relevante, que espelhe a realidade dos fatos de forma fidedigna e tempestiva.

Baixa de material de consumo

É possível um Batalhão de Infantaria passar o mês sem que haja consumo de gêneros alimentícios?

Uma OM pode passar um mês sem consumo de combustível para viaturas?

Uma Organização Militar de Saúde ou Posto Médico sem consumo de material hospitalar ou farmacológico?

Baixa de material de consumo

É possível um Batalhão de Infantaria passar o mês sem que haja consumo de gêneros alimentícios?

Uma unidade de logística e manutenção passar o mês sem consumo de material para aplicação em viaturas?

Uma Organização Militar de Saúde ou Posto Médico sem consumo de material hospitalar ou farmacológico?

Baixa de material de consumo

É possível um Batalhão de Infantaria passar o mês sem que haja consumo de gêneros alimentícios?

Uma unidade de logística e manutenção passar o mês sem consumo de material para aplicação em viaturas?

Uma Organização Militar de Saúde ou Posto Médico sem consumo de material hospitalar ou farmacológico?

Material recebido com doação

- É obrigatória a lavratura do Termo de Doação, com a justificativa da doação, bem como a descrição do material e valor, e o estado do material (novo ou usado).

- O Termo de Doação deverá ser transcrito e publicado em Boletim Interno.

- A doação pode ser feita por Pessoa Física ou Jurídica

Material recebido com doação

- É obrigatória a lavratura do Termo de Doação, com a justificativa da doação, bem como a descrição do material e valor, e o estado do material (novo ou usado).

- O Termo de Doação deverá ser transcrito e publicado em Boletim Interno.

- A doação pode ser feita por Pessoa Física ou Jurídica

Material bibliográfico

- Todo material bibliográfico, inclusive os recebidos do EGGCF (UG 160083), sem valor patrimonial, deverão estar em carga, devendo ser incluídos na conta 1.2.3.1.1.04.02 – Coleções e Mat. Bibliográficos.

- A UG deverá registrar cada livro no SISCOFIS e SIAFI com o valor unitário de R$ 12,00 (doze reais), e data de inclusão igual a data do registro.

Depreciação

A depreciação é a perda do potencial de geração de serviços prestado pelo bem, ocasionada pelos seguintes fatores: a. deterioração física; b. desgastes com uso; e c. Obsolescência

Valor residual - é o montante líquido que a entidade espera obter por um ativo no fim de sua vida útil econômica.

Depreciação

A depreciação é o declínio do potencial de geração de serviços prestado pelo bem, ocasionada pelos seguintes fatores:

a. deterioração física; b. desgastes com uso; e c. Obsolescência

Valor residual - é o montante líquido que a entidade espera obter por um ativo no fim de sua vida útil econômica.

Depreciação

Depreciação

- A depreciação é gerada no SISCOFIS no primeiro dia útil do mês subsequente;

- Registro no SIAFI com data retroativa ao último dia útil do mês de competência.

- Falta de registro da depreciação ocorrência na conformidade contábil

Transferência de bens para manutenção em UG

- O bem está em POSSE da UG de manutenção, mas a PROPRIEDADE continua sendo da a UG de origem.

- A UG de manutenção não realiza registro de apropriação.

Descarga de material permanente

Os motivos gerais para descarga de material são:

1) inservibilidade TEAM

2) perda ou extravio SINDICÂNCIA

3) furto ou roubo IPM

Valor > R$ 1.000,00

Material controlado

Não atingiu tempo mínimo de uso (1 ano)

Descarga de material permanente

No do processo de descarga, é imprescindível que a UG faça a apuração do valor líquido contábil por meio da baixa da depreciação, caso contrário o valor da conta de bens móveis será evidenciado com erro no balancete.Ex: notebook, valor de aquisição - R$ 2.000,00,

valor “depreciado” R$ 1.700,00.Valor Liq Cont = R$ 300,00 (Vlr Aqs – Vlr Depr)

Valor descarregadoValor descarregado

Ativo Intangível (Software)

Como saber o software é ativo intangível ou componente do imobilizado?

A) IMOBILIZADO – Quando faz parte de uma máquina que

não funciona sem esse software específico. EX: Sistemas operacionais (WINDOWS, LINUX); B) INTANGÍVEL – Quando o software não é integrante do

equipamento. Ele é comprado para executar tarefa específica.

EX: AUTOCAD, WINDOWS SERVER, ANTI-VÍRUS

Amortização

A amortização é gerada no SISCOFIS no primeiro dia útil do mês subsequente;

SOFTWARE NÃO TEM VALOR RESIDUAL!

Falta do registro da amortização ocorrência na conformidade contábil

Saldo alongado na conta estoque interno

Os materiais permanentes recebidos definitivamente pelo Encarregado do Setor de Material ou pelas comissões designadas para este fim, devem permanecer no Almoxarifado somente pelo prazo necessário para publicação e distribuição às seções, evitando custos com armazenamento e controle , e diminuindo a possibilidade de ocorrência de ilícitos.

Saldo alongado na conta bens inservíveis

Saldo alongado na conta bens inservíveis

- Com o decurso do tempo, os bens podem deixar de ser úteis ao órgão, tornando-se "inservíveis", ou seja, ociosos, antieconômicos ou irrecuperáveis.

- Não servem mais à finalidade para a qual foram adquiridos, dessa forma não há justificativa para que tais bens permaneçam integrados ao patrimônio da UG, devendo, portanto, serem descarregados imediatamente. - Exceção feita aos bens que aguardam homologação da descarga pelo Esc Sup.

Bens Imóveis

- Somente o Cmdo da 2ª Região Militar deve possuir saldo nas contas de bens imóveis (1.2.3.2.1.XX.XX).

- As UG podem ter saldo (transitório) na conta 1.2.3.2.1.06.05 – Estudos e Projetos e na conta 1.2.3.2.1.06.01 – Obras em andamento, que deverá ser oportunamente transferido à 2ª RM.

- Em 2017, a 2ª ICFEx elaborou uma cartilha de procedimentos contábeis relativos ao patrimônio imobiliário das UGV.

Tópicos Diversos

Estágios da despesa

EMPENHO - é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. ORDINÁRIO – Valor determinado e pagamento em única vez;

ESTIMATIVO – Valor não se pode determinar previamente;

GLOBAL – Valor conhecido e pagamento parcelado.

Serviço de terceiros ou material por encomenda?

Cumprindo ordem do Cmt do 88º BIMtz, o sr determina a contratação de serviços para a confecção 50 armários de madeira para mobiliar o alojamento dos Cb/Sd. O Ch da SALC ao receber a ordem faz a seguinte pergunta: Fiscal, em qual natureza de despesa devo enquadrar a aquisição dos armários, 339039 ou 449052 ?

Serviço de terceiros ou material por encomenda?

Na classificação da despesa de material por encomenda, a despesa orçamentária só deverá ser classificada como serviços de terceiros se o próprio órgão ou entidade fornecer a matéria-prima.

Caso contrário, deverá ser classificada na ND 449052, em se tratando de confecção de material permanente, ou na ND 339030, se for aquisição de material de consumo.

Serviço de terceiros ou material por encomenda?

Caso a despesa por encomenda seja efetuada por serviço e não for possível a anulação e emissão de um novo empenho, a Tesouraria fará o pagamento e retenção de impostos conforme documento fiscal apresentado ( NF – SERVIÇO).

A Fisc Adm deverá incluir o material permanente em carga ou o relacionar o material de consumo no almoxarifado.

Restos a pagar

Consideram-se Restos a Pagar, as despesas empenhadas e não pagas até 31 de dezembro, distinguindo-se os processados dos não processados:

- Processados – quando já ocorreu a liquidação;

- Não-Processados – quando não ocorreu a liquidação..

Restos a pagar

O cancelamento de RP em casa de inadimplência contratual por parte do fornecedor deve ser precedido de:

a) Abertura de Processo Administrativo;

b) sanção ao fornecedor (advertência, multa, impedimento de licitar, etc…)

c) registro no SICAF.

Restos a pagar

- Todo cancelamento de RP realizado pela UG,

deverá ter a justificativa (dentro dos parâmetros

estabelecidos pela D Cont) registrada no SAG, no

campo reservado para este fim.

- A falta de justificativa pode ensejar em registro

de ocorrência na conformidade contábil.

SICON

O SICON deve ser utilizado para o registro dos extratos de contratos firmados (*) pela Administração Pública Federal e o seu envio eletrônico para publicação no Diário Oficial da União, bem como para o acompanhamento da execução contratual, por intermédio do cronograma físico-financeiro.

SICON

“ A DGO manterá um banco de dados organizado com as informações enviadas pelas UG sobre os contratos, objeto do contrato, vigência, valor mensal e o CNPJ do contratado.

Cabe ressaltar que a liberação do crédito pela DGO estará sujeita à autorização, ao cadastro do contrato no SIASG/SICON e envio, pela UG, por meio de mensagem SIAFI, das informações dos contratos administrativos celebrados.”

Fonte: Manual de Orientação aos agentes da administração - 2017

Registro de Garantias contratuais no SIAFI

- A critério da autoridade competente, em cada caso, e desde que prevista no instrumento convocatório, poderá ser exigida prestação de garantia nas contratações de obras, serviços e compras. (Art. 56 da Lei 8666/93);

- Se estiver prevista deve ser cobrada do contratado e registrada no SIAFI.

- O contratado pode escolher o tipo de garantia;

Registro de Garantias contratuais no SIAFI

Tipos de garantia:

- caução em dinheiro (*) ou títulos da dívida pública;

- seguro-garantia; ou

- fiança Bancária

(*) depósito obrigatoriamente na Caixa Econômica Federal.

Respostas às Diligências / Pedidos de info

- A ICFEx ou a D Cont, eventualmente, ao verificar uma "impropriedade” nos registros contábeis da UG, solicita informações ou realiza diligências com intuito de colher as justificativas que motivaram aquele registro ou situação patrimonial indevida.

- Faz-se necessário que a UG responda às diligências ou pedidos de informação no prazo solicitado.

(*) Não atendimento à diligência pode ensejar em ocorrência na conformidade contábil

Preenchimento do campo “observação”

Acórdão TCU no 1.979/2012: levantamento de auditoria de natureza operacional com o objetivo de obter diagnóstico acerca do atual modelo de contabilidade adotado na Administração Pública Federal.

A partir do levantamento realizado, o TCU constatou falhas de identificação das naturezas das transações e da documentação pertinente no campo "Observação" dos documentos de entrada do SIAFI.

Preenchimento do campo “observação”

Recomendação do TCU:

“ Diante do diagnóstico de falhas de identificação, recomenda-se as Unidades Gestoras que o campo “Observação” dos documentos de entrada de dados no SIAFI tenha requisitos mínimos informacionais em seu preenchimento, de tal modo que seja possível identificar a natureza das transações registradas e a documentação pertinente.”

Preenchimento do campo “observação”

Recomendação do TCU:

“ Diante do diagnóstico de falhas de identificação, recomenda-se as Unidades Gestoras que o campo “Observação” dos documentos de entrada de dados no SIAFI tenha requisitos mínimos informacionais em seu preenchimento, de tal modo que seja possível identificar a natureza das transações registradas e a documentação pertinente.”

Preenchimento do campo “observação”

Preenchimento do campo “observação”

SAG

O que o Fiscal pode olhar no SAG... ?

- Dados da esplanada sustentável;

- Justificativa de Restos a pagar cancelados;

- Baixa de material de consumo no mês;

- Registro do Centro de Custos ;

- Controle de Suprimento de Fundos;

- Unificação Patrimonial

http://10.12.4.42/sag2018/index.php

Cap QCO Luciano Pinho CerqueiraChefe da Seção de Contabilidade / 2ª ICFEx

Especialista em Administração Pública

e-mail: [email protected]: 2195-6707