Línguas

Páginas

Legal

Resultados 2T13

Agosto, 2013

2

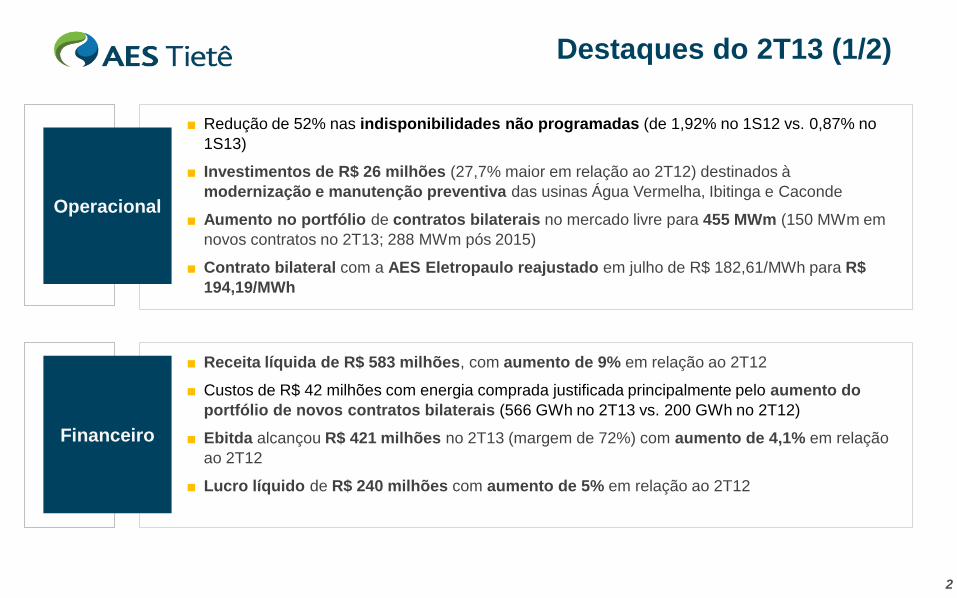

■ Redução de 52% nas indisponibilidades não programadas (de 1,92% no 1S12 vs. 0,87% no

1S13)

■ Investimentos de R$ 26 milhões (27,7% maior em relação ao 2T12) destinados à

modernização e manutenção preventiva das usinas Água Vermelha, Ibitinga e Caconde

■ Aumento no portfólio de contratos bilaterais no mercado livre para 455 MWm (150 MWm em

novos contratos no 2T13; 288 MWm pós 2015)

■ Contrato bilateral com a AES Eletropaulo reajustado em julho de R$ 182,61/MWh para R$

194,19/MWh

Operacional

■ Receita líquida de R$ 583 milhões, com aumento de 9% em relação ao 2T12

■ Custos de R$ 42 milhões com energia comprada justificada principalmente pelo aumento do

portfólio de novos contratos bilaterais (566 GWh no 2T13 vs. 200 GWh no 2T12)

■ Ebitda alcançou R$ 421 milhões no 2T13 (margem de 72%) com aumento de 4,1% em relação

ao 2T12

■ Lucro líquido de R$ 240 milhões com aumento de 5% em relação ao 2T12

Financeiro

Destaques do 2T13 (1/2)

3

Destaques do 2T13 (2/2)

■ Dividendos intermediários a serem distribuídos no valor de R$ 258 milhões com pagamento

em 25/set/2013

■ R$ 0,65 por ação ON e R$ 0,71 por ação PN (dividend yield de 3,3%)

Dividendos

■ Rebaixamento médio da garantia física de 0,7% a 2,4%, considerando despacho térmico de

10 GW a 12 GW

■ Compra de 296 GWh a 468 GWh de energia no mercado de curto prazo a um custo anual de R$

123 milhões a R$ 156 milhões

■ Custo já incorrido (1S13) com compra de energia no mercado de curto prazo de R$ 122 milhões

Estimativa

2013

■ CNPE 03/2013 - Suspensão do rateio do ESS por segurança energética concedido por meio da

liminar obtida pela APINE em 27 de maio de 2013 Regulatório

3846

5562 61 63

61

0

10

20

30

40

50

60

70

80

90

100

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Ma

x (%

)

2001 2012 2013Dados Históricos desde 2001

Nível Histórico dos Reservatórios Brasileiros (%) Evolução Mensal do PLD¹ (R$/MWh) - SE/CO

2948

26 12 17 32 23 20 2137 46

4423

51

125

193 181

118 91

119

183

280

376

260

414

215

340

196

345

208

121

jan fev mar abr mai jun jul ago set out nov dez2011 2012 2013

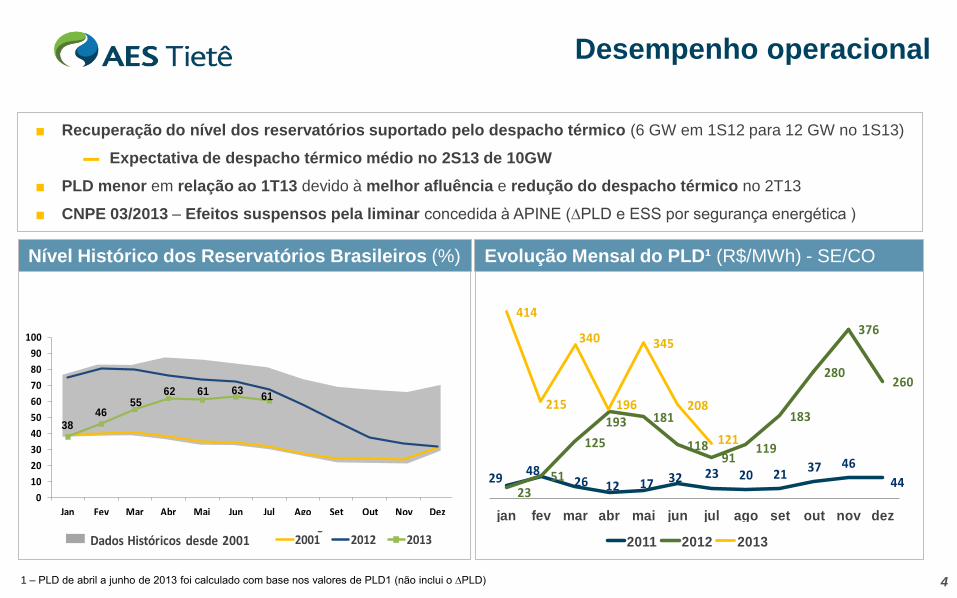

■ Recuperação do nível dos reservatórios suportado pelo despacho térmico (6 GW em 1S12 para 12 GW no 1S13)

▬ Expectativa de despacho térmico médio no 2S13 de 10GW

■ PLD menor em relação ao 1T13 devido à melhor afluência e redução do despacho térmico no 2T13

■ CNPE 03/2013 – Efeitos suspensos pela liminar concedida à APINE (∆PLD e ESS por segurança energética )

Desempenho operacional

1 – PLD de abril a junho de 2013 foi calculado com base nos valores de PLD1 (não inclui o ∆PLD) 4

3846

5562 61 63 63

0102030405060708090

100

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Ma

x (%

)

2001 2012 2013Dados Históricos desde 2001

2948

26 12 17 32 23 20 2137 46

4423

51

125

193 181

118 91

119

183

280

376

260

414

215

340

196

345

208

121

jan fev mar abr mai jun jul ago set out nov dez2011 2012 2013

1.05 0.24 0.35 0.31 0.37 0.15

7.33

7.23

1.68 1.07

1.55 0.71

8.38

7.47

2.03

1.38 1.92

0.87

2010 2011 2012 2013 - FYF 2012 YTD 2013 YTD

EFOF¹ Fator de Manutenção não Planejada Série3

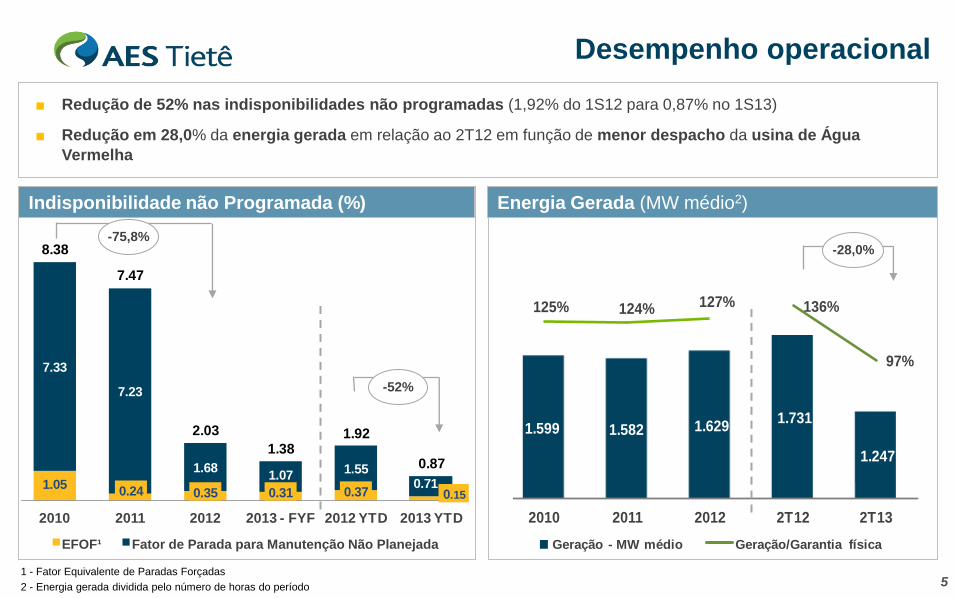

■ Redução de 52% nas indisponibilidades não programadas (1,92% do 1S12 para 0,87% no 1S13)

■ Redução em 28,0% da energia gerada em relação ao 2T12 em função de menor despacho da usina de Água

Vermelha

1 - Fator Equivalente de Paradas Forçadas

2 - Energia gerada dividida pelo número de horas do período 5

1.599 1.582 1.629 1.731

1.247

125% 124% 127% 136%

97%

2010 2011 2012 2T12 2T13

Geração - MW médio Geração/Garantia física

-28,0% -75,8%

Energia Gerada (MW médio2)

Indisponibilidade não Programada (%)

Desempenho operacional

1.599 1.582 1.629 1.731

1.247

125% 124%127% 136%

97%

0%

20%

40%

60%

80%

100%

120%

140%

160%

700

900

1.100

1.300

1.500

1.700

1.900

2.100

2.300

2.500

2010 2011 2012 2T12 2T13

Geração - MW médio Geração/Garantia física

1.05 0.24 0.35 0.31 0.37 0.15

7.33

7.23

1.68 1.07 1.68

0.71

8.38

7.47

2.03

1.38

2.05

0.87

2010 2011 2012 2013 - FYF 2012 YTD 2013 YTD

EFOF² Fator de Manutenção não Planejada Série3

-52%

EFOF¹ Fator de Parada para Manutenção Não Planejada

156135

213

19 26

19

4

1

2011 2012 2013 (e) 2T12 2T13

Investimentos Novas PCHs¹

175

20

139

6

Histórico de Investimentos (R$ milhões)

27,7%

Modernização das usinas

de Água Vermelha, Nova

Avanhandava e Caconde

Investimentos 2T13 (%)

1 – Pequenas Centrais Hidrelétricas

Investimentos

88%

12%

Título do Gráfico

Modernização e Manutenção Projetos de TI

12%

88%

12%

Título do Gráfico

Modernização e Manutenção Projetos de TI

9361.026

459 493

10253

56 38

38101

2051

1S12 1S13 2T12 2T13

AES Eletropaulo Spot/MRE Outros bilaterais

1.075

535

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.1811.075

535

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.1811.075

1.181

7

-5,1%

-9,9 %

Energia Faturada (GWh)

Receita Líquida (R$ milhões)

9,8%

8,9%

1 – Mecanismo de Realocação de Energia

■ Reajuste anual do contrato bilateral de R$ 173,68/MWh para R$ 182,61/MWh em 04/jul/12 (R$ 194,19/MWh em

04/jul/2013)

■ Menor volume de energia faturada no trimestre e no acumulado do ano em função da redução do volume de

vendas no spot e no MRE compensado parcialmente pela maior venda de energia por meio de bilaterais

Desempenho Financeiro

583

5.672 5.890

2.793 2.832

2.182 1.143

925 543

911

158

339 116

297

971

135 489

1H12 1H13 2T12 2T13

AES Eletropaulo MRE¹

Mercado Spot Outros contratos bilaterais

8.163

4.193 3.980

9.062

1 – Não inclui depreciação e amortização 8

Custos e despesas operacionais¹ (R$ milhões)

23,7%

Desempenho Financeiro

■ Aumento nos custos e despesas operacionais devido principalmente a compra de energia dos contratos bilaterais

■ Variação nos custos gerenciáveis (PMS) de +6,8% no 2T13 em linha com inflação no período (6,3%)

131 131

173 179 177 162

42

6 2,5 4 4

2T12 Energia elét. comprada para revenda

Provisões oper. e outras desp.

PMS Transmissãoe conexão

Comp. Fin. p/ Utilização de Rec. Híd.

2T13

827755

404 421

77%

64%

1S12 1S13 2T12 2T13

Ebitda Margem Ebitda (%)

827 755

404 421

76%72%

1S12 1S13 2T12 2T13

Ebitda Margem Ebitda (%)

-9%

4%

9

Ebitda (R$ milhões)

■ Impacto positivo pela alteração da

volume e do preço do contrato

bilateral com a AES Eletropaulo

■ Menor geração de secundária no

sistema (1% no 2T13 vs. 9% no 2T12)

e maior preço no spot (R$ 250 MWh

no 2T13 vs. R$ 165 MWh no 2T12)

■ Redução de R$ 3 milhões nas

despesas com PMSO

Destaques 2T12 x 2T13

-8,7%

4,2%

Desempenho Financeiro

476

426

229241

108% 108% 109% 107%

5,3% 3,0% 2,5% 3,3%

1S12 1S13 2T12 2T13

Lucro Líquido Payout Yield PN

10

Lucro Líquido (R$ milhões)

■ Distribuição de dividendos

intermediários no valor de R$ 258

milhões

▬ R$ 0,64/ação ON

▬ R$ 0,71/ação PN

▬ Data para pagamento:

25/09/2013

Proventos

-10,5%

5,2%

■ Maior volume de energia vendida por

meio do contrato bilateral com a

Eletropaulo favoreceu o aumento de

5,2% no lucro líquido do 2T13

Destaque 2T13

Desempenho Financeiro

11

Geração de Caixa Operacional (R$ milhões) Saldo Final de Caixa (R$ milhões)

-24,2% 36,8%

Destaques 2T12 x 2T13

■ Redução da geração de caixa operacional no 2T13 devido a menor secundária e liquidação na CCEE

(rebaixamento Janeiro), parcialmente compensando pelo reajuste do contrato com a Eletropaulo

■ Aumento no saldo final de caixa no 2T13 por conta da 2ª emissão de debêntures (15/mai/2013)

Desempenho Financeiro

466354

2T12 2T13

Geração de Caixa

273374

2T12 2T13

Saldo Final de Caixa

Covenants

■ Dívida Bruta / Ebitda =< 2,5x

■ Dívida Líquida / Ebitda Ajustado =< 3,5x

■ Ebitda Ajustado/Despesas Financeiras =>1,75x

12

Dívida líquida (R$ milhões) Cronograma de Amortização da Dívida

300 300

166 166 166

2014 2015 2017 2018 2019

Fluxo de amortização da divida

Total de R$ 498

milhões da 2ª

emissão de

debêntures

0,6 0,7

0,4

0,50,6

0,8

2T12 2T13

Dívida Líquida

Dívida Líquida/Ebitda Ajustado

Dívida Bruta/ Ebitda Ajustado

1 – Percentual do CDI

Custo da dívida 2T12 2T13

■ Res. Financeiro (R$ MM) (15) (16)

■ Custo médio (% CDI) 120% 103%

■ Prazo médio (anos) 1,8 2,9

■ Taxa efetiva 10,1% 10,5%

Endividamento

Declarações contidas neste documento, relativas à

perspectiva dos negócios, às projeções de resultados

operacionais e financeiros e ao potencial de crescimento das

Empresas, constituem-se em meras previsões e foram

baseadas nas expectativas da administração em relação ao

futuro das Empresas. Essas expectativas são altamente

dependentes de mudanças no mercado, do desempenho

econômico do Brasil, do setor elétrico e do mercado

internacional, estando, portanto, sujeitas a mudanças.

Declarações contidas neste documento, relativas à

perspectiva dos negócios, às projeções de resultados

operacionais e financeiros e ao potencial de crescimento das

Empresas, constituem-se em meras previsões e foram

baseadas nas expectativas da administração em relação ao

futuro das Empresas. Essas expectativas são altamente

dependentes de mudanças no mercado, do desempenho

econômico do Brasil, do setor elétrico e do mercado

internacional, estando, portanto, sujeitas a mudanças.

Resultados 2T13

Top Related