Línguas

Páginas

Legal

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INMETRO

EXERCÍCIO DE 2002

PROCESSO AUDIN

PA-01-01/2003

PROCESSO DE PRESTAÇÃO DE CONTAS

52.600.000-201

DATA

16/1/2003

PÁGINA

1 / 24

EQUIPE AUDITORA

NOME

Jair Barbosa Cavalcante Júnior

José Amado Souza Vieira

Maria Luz Refigio Martinez

Tarcízio Morais dos Santos

ASSINATURA

DETERMINAÇÃO DA AUDITORIA

MEMORANDO N.º 02 /Audin , de 23/1/2003

ENCAMINHAMENTO

CORREGEDORIA-GERAL DA UNIÃO DO ESTADO DO RIO DE JANEIRO.

JOSÉ AUTRAN TELES MACIEIRA

Auditor-Chefe

FOR-AUDIN-011 – Rev. 00 – Apr. JAN/03 – Pg. 01/02

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

2

PROCESSO N.º : 52.600.000.201, de 16 de janeiro de 2003

UNIDADE GESTORA: Instituto Nacional de Metrologia, Normalização e Qualidade Industrial –

Inmetro

OBJETO DA AUDITORIA: Prestação de Contas Anual - Exercício 2002

Senhor Auditor-Chefe,

Em atendimento à determinação contida no Memo n.º 02/Audin, datado de 23 de janeiro de

2003, bem como em cumprimento ao Plano Anual de Atividades de Auditoria Interna para o presente

exercício – PAAAI/2003, apresentamos o Relatório de Auditoria que trata dos exames sobre os atos e

conseqüentes fatos da gestão, praticados no período de 1º de janeiro a 31 de dezembro de 2002, sob a

responsabilidade dos dirigentes da Unidade Gestora em referência, arrolados no item n.º I do presente

processo.

I - INTRODUÇÃO

1. O Instituto Nacional de Metrologia, Normalização e Qualidade Industrial – Inmetro,

Autarquia Federal criada pelo art. 4º da Lei n.º 5.966, de 11 de dezembro de 1973,

complementada pela Lei n.º 9.933, de 20/12/99, com sede em Brasília – DF, vinculada ao

Ministério do Desenvolvimento, Indústria e Comércio Exterior, é o órgão executivo central

do Sistema Nacional de Metrologia, Normalização e Qualidade Industrial – Sinmetro, e

tem por finalidades:

I – executar as políticas nacionais de metrologia e da qualidade;

II – verificar a observância das normas técnicas e legais, no que se refere às unidades de

medida, método de medição, medidas materializadas, instrumentos de medição e produtos

pré-medidos;

III – manter e conservar os padrões das unidades de medida, assim como implantar e

manter a cadeia de rastreabilidade dos padrões das unidades de medida no País, de forma a

torná-las harmônicas internamente e compatíveis no plano internacional, visando, em nível

primário, à sua aceitação universal e, em nível secundário, à sua utilização como suporte

ao setor produtivo, com vistas à qualidade de bens e serviços;

IV – fortalecer a participação do País nas atividades internacionais relacionadas com

metrologia e qualidade, além de promover o intercâmbio com entidades e organismos

estrangeiros e internacionais;

V – prestar suporte técnico e administrativo ao Conselho Nacional de Metrologia,

Normalização e Qualidade Industrial – Conmetro, bem assim aos seus comitês de

assessoramento, atuando como sua Secretaria-Executiva;

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

3

VI – fomentar a utilização da técnica de gestão da qualidade nas empresas brasileiras;

VII – planejar e executar as atividades de credenciamento de laboratórios de calibração e

de ensaios, de provedores de ensaio de proficiência, de organismos de certificação, de

inspeção, de treinamento, e de outros necessários ao desenvolvimento da infra-estrutura de

serviços tecnológicos no País; e

VIII – coordenar, no âmbito do Sinmetro, a certificação compulsória e voluntária de

produtos, de processos, de serviços e a certificação voluntária de pessoal.

2. Por intermédio da Portaria n.º 32, de 11 de março de 2002, publicada no DOU n.º 50, seção

I, de 14/3/2002, o Presidente do Inmetro, no uso de suas atribuições legais, e considerando

o disposto no inciso V, do art. 16, da Estrutura Regimental da Autarquia, aprovada pelo

Decreto n.º 4.039, de 3 de dezembro de 2001, aprova o Regimento Interno do Instituto

Nacional de Metrologia, Normalização e Qualidade Industrial – Inmetro, passando este a

funcionar da seguinte forma:

I – Órgãos de Assistência Direta e Imediata ao Presidente:

a) Gabinete - Gabin

b) Procuradoria-Geral - Proge

c) Coordenação-Geral de Articulação Internacional - Caint

d) Coordenação-Geral de Credenciamento – Cgcre

II – Órgãos Seccionais:

a) Auditoria Interna - Audin

b) Coordenação-Geral de Planejamento – Cplan

c) Diretoria de Administração e Finanças - Diraf

III – Órgãos Específicos Singulares:

a) Diretoria da Qualidade - Dqual

b) Diretoria de Metrologia Científica e Industrial - Dimci

c) Diretoria de Metrologia Legal - Dimel

d) Diretoria de Assuntos Institucionais - Dirai

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

4

IV – Órgãos Descentralizados: Superintendências

3. Os trabalhos foram desenvolvidos no “campus” do Inmetro em Xerém, distrito de Duque

de Caxias, e no Rio Comprido, Rio de Janeiro – RJ, no período de 27 de janeiro a 7 de

fevereiro de 2003. Os exames foram efetuados por amostragem, na extensão julgada

necessária nas circunstâncias apresentadas, de acordo com as normas de auditoria

aplicáveis no Serviço Público Federal, com o objetivo de emitir opinião sobre a

regularidade da gestão desses agentes.

4. Nenhuma restrição nos foi imposta quanto ao método ou extensão dos nossos trabalhos. Os

programas de auditoria e respectivos procedimentos estabelecidos para a execução dos

exames foram aplicados de acordo com a natureza e as atividades do Inmetro, abrangendo

as áreas de Contabilidade, Licitações e Contratos, Convênios, Almoxarifado, Patrimônio,

Recursos Humanos, Suprimento de Fundos, Diárias e Passagens, bem como a Execução

Orçamentária do exercício encerrado em 31/12/2002.

II - AVALIAÇÃO DO RELATÓRIO DE GESTÃO

5. Na análise procedida no Relatório de Gestão do Inmetro, elaborado com base na Instrução

Normativa SFC/MF n.º 2, de 20 de dezembro 2000, e em orientações emanadas do

Sr. Chefe da Corregedoria-Geral da União/RJ, constatamos o pleno atendimento à citada

IN, com informações objetivas sobre a execução dos programas de governo e de trabalho,

os indicadores de gestão que permitem aferir as ações administrativas, considerando os

resultados alcançados pelo órgão em razão das medidas implementadas com vistas ao

saneamento das disfunções que inviabilizavam o atingimento dos resultados programados.

O atingimento das metas fixadas propiciou indicadores de gestão administrativa que

permitem observar a eficácia alcançada no atendimento ao usuário dos serviços prestados

pelo Inmetro.

Quanto aos indicadores de desempenho estratégicos, alguns resultados ficaram aquém do

esperado, como no caso do nível de utilização do Sistema Metrológico Brasileiro pela

indústria exportadora, e da produtividade alcançada pelos técnicos envolvidos no processo

de calibração, já tendo sido inclusive implementadas medidas no sentido de sanear as

disfunções que prejudicaram o atingimento dos objetivos.

No que tange à produtividade dos técnicos envolvidos no controle metrológico, a

justificativa apresentada não considerou o crescimento da indústria nacional, haja vista que

os resultados alcançados não se devem unicamente ao decréscimo no número de

instrumentos de medir importados, deixando também de apontar as medidas

implementadas visando suplantar os obstáculos que inviabilizaram o alcance dos objetivos

colimados.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

5

III - RESULTADO DOS EXAMES ESPECÍFICOS

6. DIVISÃO FINANCEIRA - Difin

Análise Contábil

6.1. Na análise feita na Prestação de Contas, decorrente do Processo Inmetro

n.o

52.600.000.201, de 16 de janeiro de 2003, relativo ao período de 1º de janeiro a 31 de

dezembro de 2002, constatamos que o mesmo encontra-se constituído das peças básicas a

que se refere o capítulo III, art. 5º, incisos I, II, III, IV, VI, VIII, XI e XII da Instrução

Normativa n.º 02, de 20/12/2000, da Secretaria Federal de Controle Interno, em

consonância com o disposto na Instrução Normativa n.º 12, do Tribunal de Contas da

União, de 24 de abril de 1996, representando a real situação orçamentária, financeira e

patrimonial relativa ao período examinado, sendo a mesma apresentada nos moldes da

legislação anteriormente citada.

6.2. Em análise decorrente do Balanço Orçamentário encerrado em 31/12/2002, constatamos

que houve uma previsão de arrecadação no montante de R$ 228.118.403,05, enquanto que

o valor executado apresentado somou R$ 210.457.626,33, proporcionando uma

arrecadação inferior ao previsto em R$ 17.660.776,72.

6.3. Cotejando a receita efetivamente arrecadada, no valor de R$ 210.457.626,33, com as

despesas efetivamente ocorridas no exercício de 2002, no montante de R$ 209.314.989,85,

constata-se um superavit orçamentário no total de R$ 1.142.636,48.

6.4. No que se refere à receita efetiva, no montante de R$ 210.457.626,33, identificamos que

sua origem decorreu das seguintes fontes:

Tipo de Receita Valor (R$) %

Receitas Correntes 132.077.176,17 62,76

Receitas de Capital 1.154.869,72 0,55

Repasse do Tesouro 77.225.580,44 36,69

Total 210.457.626,33 100,00

Conforme demonstrado anteriormente, constatamos que o repasse recebido do Tesouro

representa 36,69% da receita efetiva, enquanto que os recursos próprios representam

63,31% da receita total, sendo 0,55% de Receitas de Capital e 62,76% de Receitas

Correntes.

6.5. Os gastos com “Pessoal e Encargos Sociais” no exercício de 2002 apresentam o valor de

R$ 51.867.155,05, que representa 25,86% das Despesas Correntes

(R$ 200.570.333,06), que, em relação ao exercício anterior, demonstra um acréscimo

equivalente a 1,85% (anterior 24,01% (-) atual 25,86% = 1,85%).

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

6

6.6. Com relação ao saldo financeiro para o exercício de 2003, verifica-se um valor de

R$ 828.327,82, demonstrado da seguinte forma:

Ativo Financeiro R$ 9.347.573,93

Passivo Financeiro (-) R$ 8.519.246,11

Superavit Financeiro R$ 828.327,82

6.7. Comparando o gasto com pessoal no exercício de 2002 (R$ 51.867.155,05), com a receita

obtida no mesmo período (R$ 210.457.626,33), constata-se um percentual de 24,64% em

relação à receita referente o gasto com pessoal.

6.8. Com relação à conta “Bens e Valores em Circulação”, cujo saldo em 31/12/02 totaliza

R$ 1.433.393,91, contempla os valores da Sede e das Superintendências Regionais, sendo

que nos foi apresentado somente o levantamento da Sede, com saldo de R$ 959.580,31.

6.9. O saldo da conta “Diversos Responsáveis” em 31/12/02 é de R$ 187.834,50, observando-

se, portanto, uma diferença em relação ao saldo de 31/12/01 (R$ 302.375,28) de

R$ 114.540,78, referente à baixa no exercício, demonstrado da seguinte forma:

Proc. N.º Nomes Órgão Valor em R$ Baixa em R$ Valor em 31/12/02 – R$

Inmetro 1.902/94 Walter Souto de

Souza

SUR-01/GO 2.326,32 0 2.326,32

Inmetro 1.902/94 Walter Souto de

Souza

SUR-01/GO 9.523,58 0 9.523,58

TCU 575129/96 Luiz Lotty de

Paiva

IPEM/PE 854,63 854,63 0

TCU 400028/96 Iozo Okidoy AEM/MS 68.686,58 0 68.686,58

TCU 400028/96 Astúrio Loubert AEM/MS 68.686,58 0 68.686,58

TCU 400028/96 Ivete da Silva

Franco de Lima

AEM/MS 14.589,10 0 14.589,10

TCU 750165/97 Darci José Vargas IPEM/RO 24.022,34 0 24.022,34

TCU 006237/00 Luciano Sergio Moura da Silva

IPEM/PE 26.269,60 26.269,60 0

TCU 006237/00 Luciana Barbosa

de Oliveira Santos

IPEM/PE 87.416,55 87.416,55 0

Total 302.375,28 114.540,78 187.834,50

No decorrer do exercício de 2002, foram baixadas as responsabilidades do Sr. Luciano

Sérgio M. da Silva e Luciana B.O. Santos, relativas ao processo de Tomada de Contas

Especial n.º 006237/2000-9 TCU, em atendimento à Ata/TCU n.º 41, de 8/11/01, e

Acórdão/TCU n.º 650/01, assim como o de Luiz Lotty de Paiva, baixado em 25/10/01,

conforme informações do Processo n.º 575129/1996-4 TCU.

Além dos processos relacionados anteriormente, identificamos o processo

TC-008639/2000-4 da SECEX, sem valor, de 17/8/01, do IPEM/AM.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

7

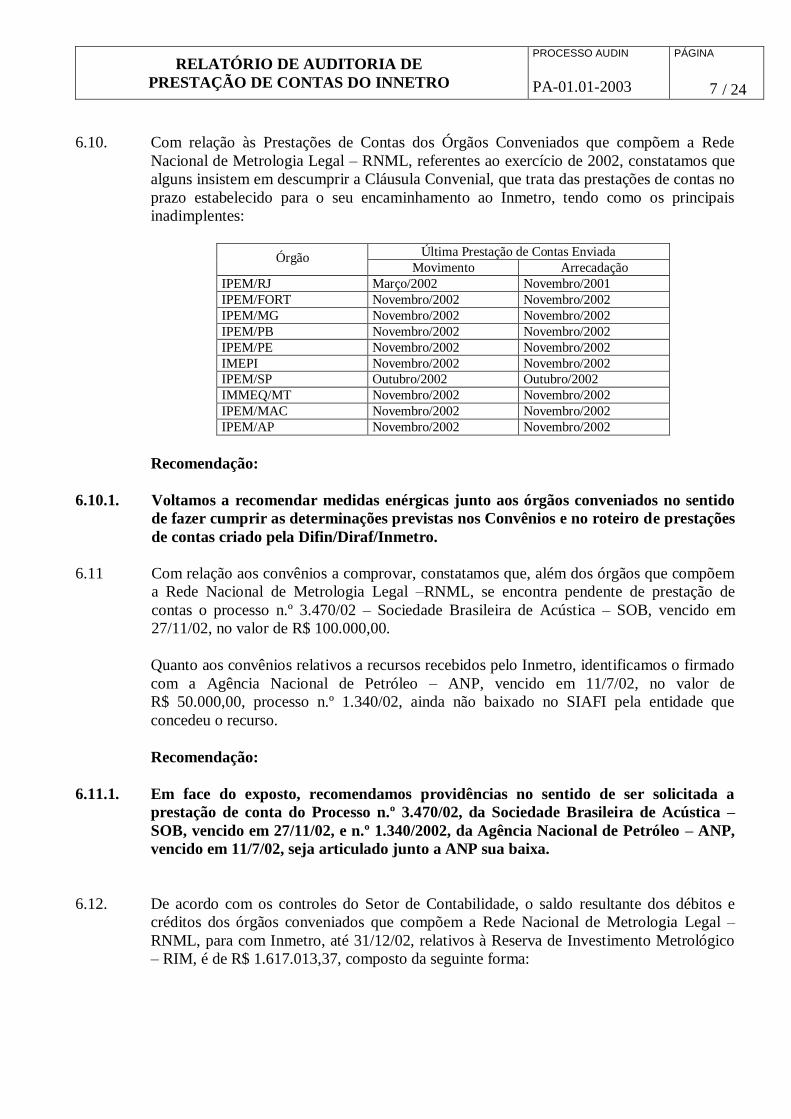

6.10. Com relação às Prestações de Contas dos Órgãos Conveniados que compõem a Rede

Nacional de Metrologia Legal – RNML, referentes ao exercício de 2002, constatamos que

alguns insistem em descumprir a Cláusula Convenial, que trata das prestações de contas no

prazo estabelecido para o seu encaminhamento ao Inmetro, tendo como os principais

inadimplentes:

Órgão Última Prestação de Contas Enviada

Movimento Arrecadação

IPEM/RJ Março/2002 Novembro/2001

IPEM/FORT Novembro/2002 Novembro/2002

IPEM/MG Novembro/2002 Novembro/2002

IPEM/PB Novembro/2002 Novembro/2002

IPEM/PE Novembro/2002 Novembro/2002

IMEPI Novembro/2002 Novembro/2002

IPEM/SP Outubro/2002 Outubro/2002

IMMEQ/MT Novembro/2002 Novembro/2002

IPEM/MAC Novembro/2002 Novembro/2002

IPEM/AP Novembro/2002 Novembro/2002

Recomendação:

6.10.1. Voltamos a recomendar medidas enérgicas junto aos órgãos conveniados no sentido

de fazer cumprir as determinações previstas nos Convênios e no roteiro de prestações

de contas criado pela Difin/Diraf/Inmetro.

6.11 Com relação aos convênios a comprovar, constatamos que, além dos órgãos que compõem

a Rede Nacional de Metrologia Legal –RNML, se encontra pendente de prestação de

contas o processo n.º 3.470/02 – Sociedade Brasileira de Acústica – SOB, vencido em

27/11/02, no valor de R$ 100.000,00.

Quanto aos convênios relativos a recursos recebidos pelo Inmetro, identificamos o firmado

com a Agência Nacional de Petróleo – ANP, vencido em 11/7/02, no valor de

R$ 50.000,00, processo n.º 1.340/02, ainda não baixado no SIAFI pela entidade que

concedeu o recurso.

Recomendação:

6.11.1. Em face do exposto, recomendamos providências no sentido de ser solicitada a

prestação de conta do Processo n.º 3.470/02, da Sociedade Brasileira de Acústica –

SOB, vencido em 27/11/02, e n.º 1.340/2002, da Agência Nacional de Petróleo – ANP,

vencido em 11/7/02, seja articulado junto a ANP sua baixa.

6.12. De acordo com os controles do Setor de Contabilidade, o saldo resultante dos débitos e

créditos dos órgãos conveniados que compõem a Rede Nacional de Metrologia Legal –

RNML, para com Inmetro, até 31/12/02, relativos à Reserva de Investimento Metrológico

– RIM, é de R$ 1.617.013,37, composto da seguinte forma:

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

8

Órgão

Em R$

DPEM/AC 0,03

IPEM/AP (-) 0,04

IBAMETRO 64.765,38

IPEM/FORT (-) 0,04

IPEM/MAC (-) 1.356,52

AEM/MS 18.666,79

IMMEQ/MT 0,62

IPEM/PB 197,56

IPEM/PE (-) 474,52

IMEPI 164,09

IPEM/PR (-) 328,31

IPEM/RJ 329.396,44

IPEM/RN 0,02

IPEM/RO 17.924,53

ITPS/DEMETRO/SE 23.152,46

IPEM/SP 1.219.587,42

IPEM/TO 509,20

Depósitos não identificados (-) 55.191,74

Total 1.617.013,37

Segundo o Ofício-Circular/Diraf n.º 002/01, de 30/8/01, as transferências de recursos

relativos ao RIM deverão ser remetidas para a conta do Banco do Brasil n.º 170500-8,

Agência 3602-1, sob o código n.º 18302318205181-7, conforme definido em reunião

dos dirigentes máximos da RNML com o Inmetro.

Recomendação:

6.12.1 Recomendamos providências junto aos Órgãos conveniados no sentido de regularizar

os débitos em questão junto ao Inmetro.

6.13. Com relação aos débitos da Rede Nacional de Metrologia Legal – RNML, para com o

Inmetro, relativos a diferença de arrecadação e adiantamentos, segundo planilha

apresentada, atualizada até 31/10/02, somam R$ 4.230.769,32 distribuídos da seguinte

forma:

Órgão Saldo em R$

IPEMAR 35.000,00

IMMEQ/MT 86.358,39

AEM/MS 28.105,86

IMEPI 212.903,46

IPEM/RJ 2.599.008,03

IPEM/RO 134.863,98

IPEM/SP 1.129.720,51

ITPS/DEMETRO/SE 4.809,09

Total 4.230.769,32

O demonstrativo apresentado anteriormente encontra-se atualizado somente até

31/10/02, tendo em vista o responsável pela Divisão Financeira alegar sobre a

necessidade de incluir e excluir novos lançamentos referentes a adiantamentos de

arrecadação, compras diversas e outros valores e ajustes negociados entre os Órgãos

que compõem a RNML e o Inmetro.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

9

Recomendação:

6.13.1 Recomendamos providências no sentido de ser mantido atualizado o controle em

questão.

6.14. Conforme novas verificações feitas no Setor de Orçamento e Finanças, constatamos que

ainda permanecem pendentes de ressarcimento, relativos a diversas empresas/entidades,

adiantamentos de despesas com viagens internacionais pagas pelo Inmetro, nos exercícios

de 2000, 2001 e 2002, conforme segue:

Exercício Em R$

2000 29.472,24

2001 54.819,60

2002 44.861,96

Total 129.153,80

Segundo respostas às nossas indagações, muitos desses débitos já podem ter sido

pagos, uma vez que essas informações são controladas pelas diretorias do Inmetro e

que essas não informam ao Setor referenciado quando são reembolsadas. Cabendo

ainda ressaltar que esses débitos não se encontram registrados na contabilidade do

Inmetro.

Recomendação:

6.14.1. Em face do exposto, voltamos a recomendar a adoção de providências das Áreas do

Inmetro envolvidas, no sentido de promover o ressarcimento das despesas junto as

empresas e/ou entidades beneficiadas com os adiantamentos.

Processos de Despesas

6.15. Na análise procedida nos processos, selecionados por amostragem, referentes às despesas

realizadas durante o exercício de 2002, constatamos que os mesmos guardam certa

consonância com a Lei n.º 8.666/93, atualizada pela legislação complementar. Entretanto,

verificamos impropriedades/irregularidades em alguns, sobre os quais tecemos as seguintes

considerações:

Processo n.º 4.419/01

Interessado: Nacional Refeições Ltda.

Objeto: Concessão de uso das instalações, equipamentos e utensílios para fornecimento de

café, lanches para exame periódico, refeições especiais e coffee break para os

servidores de Xerém e do Rio Comprido

Contrato n.º 12/02, de 4/3/02

Valor: R$ 261.614,40

Na análise da execução do contrato a que se refere o presente processo, constatamos que o

Inmetro continua utilizando os serviços da contratada para o fornecimento de refeições

especiais ao preço unitário de R$ 12,80, valor este não previsto no Edital / Contrato, e que,

na média, a soma dos pagamentos no exercício de 2002 ultrapassa o limite de acréscimo

previsto no Art. 65, § 1º, da Lei n. 8.666/93, conforme demonstram as notas a seguir:

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

10

Nota Fiscal n.º Data Quantidade de Refeições Especiais

2285 18/1/02 175

2348 04/2/02 478

2349 18/2/02 257

2357 06/3/02 374

2358 21/3/02 613

2366 11/4/02 278

2367 22/4/02 92

2382 08/5/02 117

2390 20/5/02 102

2400 10/6/02 234

2409 24/6/02 73

2418 05/7/02 71

2421 19/7/02 70

2425 08/8/02 101

2427 22/8/02 198

2429 06/9/02 47

2431 20/9/02 62

2434 04/10/02 72

2437 22/10/02 100

2439 07/11/02 104

2440 25/11/02 316

2441 06/12/02 83

2442 11/12/02 1.650

2444 26/12/02 760

Total 6.427

6.427 12 = 535 Média Mensal / 2002

535 x 12,80 = R$ 6.848,00 x 12 meses = R$ 82.176,00

Considerando que o valor do Contrato para o exercício de 2002 importa em

R$ 261.614,40, com uma média mensal de R$ 21.801,20, observamos que as refeições

especiais fornecidas totalizam, R$ 6.848,00/mês, o que equivale a 31,41% da média

mensal contratada.

Processo n.º 2.127/02

Interessado: PW Target

Objeto: Contratação emergencial de empresa de eventos

Contrato Emergencial n.º 096/2002, de 27/5/2002

Valor Estimado: R$ 600.000,00

Na análise do presente processo, apesar do prazo de validade do Contrato Emergencial

já ter sido expirado, encontrando-se em andamento novo processo licitatório, vale

registrar os seguintes fatos observados:

a) em alguns comprovantes relativos à locação de equipamentos, verificamos faltar uma

completa descrição do tipo do equipamento locado;

b) descrição nos orçamentos inicial e final de despesas realizadas nos eventos sem a

devida comprovação específica, mas sim englobada em um único documento fiscal;

c) não consta do processo o orçamento apresentado pela contratada anterior à realização

de cada evento, bem como os relatórios de avaliação de cada evento após sua

consumação, conforme previsto no instrumento contratual.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

11

Processo n.º 1.142/02

Interessado: IBDU – Instituto Brasileiro de Difusão Universitária

Objeto: Prestação de serviço de apoio aos projetos, macroprocessos e ações corporativas

vinculadas ao desenvolvimento institucional e técnico-científico, previstos no

direcionamento estratégico institucional.

Modalidade: Dispensa de Licitação – Inciso XIII, art. 24 da Lei n.º 8.666/93

Contrato n.º 058/02, de 2/4/02

Valor estimado: R$ 10.000.000,00

Não se encontram apensados ao processo os Relatórios de Atividades n.os

17 e 18,

referentes ao mês de dezembro/2002, relacionados a contratos de colaboradores e

pessoa jurídica.

As folhas do processo não se encontram numeradas.

Pudemos constatar que os Relatórios de Atividades apresentados pelo IBDU não estão

sendo sistematicamente confrontados com os relatórios mensais informados pelos

gerentes de cada projeto, a fim de atestar os serviços e comprovar a efetiva realização

da despesa.

Processo n.º 1.334/98

Interessado: Supercopy Importação e Comércio Ltda.

Objeto: Elaboração de cópias, encadernação e plastificação

Contrato n.º 063/99, de 14/6/99

Valor estimado: R$ 295.293,60

Verificamos a assinatura do 3º T.A. ao Contrato n.º 063/99 em 14/6/02, publicado no

D.O.U. em 26/6/02, com o objeto de prorrogar por mais 12 meses o contrato de

prestação de serviço, no qual foi estimada uma despesa mensal de

R$ 24.607,80, sendo constatado, após análise, que durante o período de junho a

dezembro/02 foi gasto uma média de R$ 61.528,71, valor este correspondente a 150%

maior que o estimado no termo contratual, contrariando o § 1º do art. 65 da Lei

n.º 8.666/93.

Processo n.º 0733/01

Interessado: Metropol Viagens e Turismo Ltda.

Objeto: Transporte de cargas e encomendas

Contrato n.º 07/01, de 20/9/01

Na análise procedida, constatamos que no período de junho a dezembro/2002 houve

uma despesa de R$ 68.210,05, representando um custo médio mensal de R$ 9.744,24,

quando o valor médio de gastos estimados no contrato foi de R$ 50.000,00 para 12

meses e R$ 4.166,67 por mês, portanto, o gasto médio atualmente representa 134% de

acréscimo sobre o valor estimado, contrariando o § 1º do art. 65 da Lei n.º 8.666/93.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

12

Processo n.º 1.744/99

Interessado: M.I. Montreal Informática Ltda.

Objeto: Prestação de Serviços de Gestão da Área de Tecnologia da Informação-TI,

Desenvolvimento e Manutenção de Sistema do Parque e dos Equipamentos de

Informática

Contrato n.º 007/00, de 03/01/2000

Constatamos que não se encontram apensados ao processo os comprovantes de

quitação dos encargos sociais e fiscais mensais por ocasião dos pagamentos,

contrariando o § 3º do art. 195 da Constituição Federal e o disposto nas Mensagens

SIAFI n.º 816806 e n.º 816848, ambas de 7/12/94;

Observamos, ainda, que falta constar das Notas Fiscais a referência do mês do

faturamento;

Verificamos que os relatórios gerenciais emitidos pela empresa e pelo gestor do

contrato não são assinados pelos responsáveis;

Constatamos, também, que o valor estimado para os 4 anos do contrato foi de

R$ 16.000.000,00, correspondendo a uma média de R$ 333.333,00 mensais. Porém, as

despesas mensais pagas a partir de outubro de 2002 já ultrapassam o valor de

R$ 500.000,00 mensais, representando, aproximadamente, um acréscimo de 50% do

valor mensal estimado, contrariando a legislação em vigor - § 1º do art. 65 da Lei

n.º 8.666/93.

Processo n.º 2.083/97

Interessado: Sociplan Engenharia, Comércio e Indústria Ltda.

Objeto: Serviços técnicos especializados de operação e manutenção preventiva e corretiva

das centrais frigoríficas e equipamentos de ar condicionado

Contrato n.º 046/98, de 10/8/98

Constatamos que continuam sendo realizadas despesas eventuais de serviços e/ou

fornecimento de materiais sem a autorização prévia do gerente do contrato, embora

essa impropriedade já tenha sido evidenciada e recomendada em relatórios anteriores.

Salientamos que este procedimento contraria o determinado no item 3.2 da Cláusula

Terceira do Contrato, e no item 3.5 das “Especificações Técnicas dos Serviços”,

constante do Edital;

Observamos que, embora tenha sido objeto de recomendação em relatórios anteriores,

continua faltando constar nas propostas de fornecimento de materiais a indicação do

local onde estes serão aplicados;

Constatamos, ainda, que foram realizadas despesas cujos orçamentos foram

autorizados pelo Diretor da Diraf. Porém, o valor das mesmas ultrapassa o limite da

competência do Diretor de Administração e Finanças, conforme estabelecido pela

Portaria/Inmetro n.º 147, de 21/6/2000;

Temos a ressaltar, também, que do valor estimado de R$ 551.800,39 referente ao

período de jul a dez/2002, observamos que as despesas eventuais e emergenciais

totalizando o valor de R$ 492.197,34, e de fornecimento de materiais no valor de

R$ 184.654,05, representando respectivamente 89% e 33% sobre o valor estimado,

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

13

ultrapassando os limites permitidos pela legislação. Estes fatos foram objeto de

recomendação no Relatório de Auditoria n.º 01/02, de 22/2/02.

Recomendação:

6.15.1. Voltamos a recomendar providências quanto a uma melhor administração dos

serviços realizados por meio do presente contrato, com vista a se evitar a

continuidade das impropriedades anteriormente mencionadas, bem como manter a

regularização do presente processo.

Processos n.º 2.123/98 e n.º 5.413/02 (Emergencial)

Interessado: Proen Projetos de Engenharia, Comércio e Montagens Ltda.

Objeto: Serviços técnicos especializados em assistência técnica, manutenção preventiva e

operacionalização predial do Rio Comprido

Contratos n.º 90/99, de 31/8/99, e n.º 193/02, de 18/12/02 (Emergencial)

Constatamos que a administração solicitou a celebração de Termo Aditivo ao Contrato

n.º 90/99, com o objeto de prorrogar por 12 meses a sua vigência. Ocorre que as

providências foram tomadas após 31/8/02, portanto, com o prazo anterior vencido. Por

recomendação da Proge, por meio do Parecer n.º 266/02, a Diraf providenciou a

assinatura do Contrato n.º 193/02, de 18/12/02, pelo prazo de 180 dias, em caráter

emergencial (Processo n.º 5.413/02).

Recomendação:

6.15.2. Recomendamos maior controle dos contratos com vista a evitar o pagamento de

despesas por indenização, sem cobertura contratual, e a celebração de contratos

emergenciais.

Processo n.º 2.225/97

Interessado: EBEC – Empresa Brasileira de Engenharia e Comércio S.A.

Objeto: Locação de veículos

Contrato n.º 25/98 , de 6/4/98

Como já observado em relatórios de auditoria anteriores, constatamos que continuam

sendo realizadas despesas muito acima do valor estimado no contrato, que é de

R$ 52.328,93, quando a despesa mensal soma em média R$ 110.000,00,

correspondendo a aproximadamente mais de 110%. Constatamos que o valor pago

acima do estimado é representado, principalmente, pelo pagamento mensal de, em

média, 5,41 horas extras por dia, quantidade que extrapola o permitido pela Lei

Trabalhista, e locação de veículos, modelo Santana e Van, não previstos na licitação

nem no contrato, a título de despesas eventuais. Porém, no período de jan a dez/2002,

foram pagas despesas mensais correspondendo em média a 153 diárias/mês de veículo

Santana ou similar, e 30 diárias/mês de veículo Van, ou seja, equivalente a média de 6

Santanas e 1,4 Vans mensais, portanto descaracterizando a eventualidade.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

14

Recomendação:

6.15.3. Voltamos a recomendar uma análise mais detalhada dos contratos relativos aos

processos n.º 0733/01 (Metropol), 1.744/99 (Montreal), 2.083/97 (Sociplan), 2.225/97

(Ebec), 1.334/98 (Supercopy) e 4.419/02 (Nacional Refeição), vez que os custos dos

mesmos ultrapassam os limites permitidos, conforme art. 65, § 1º, da Lei n.º 8.666/93,

bem como provocando distorções nos planejamentos orçamentário e financeiro do

Inmetro, podendo acarretar graves problemas. Portanto, faz-se necessária a

realização de novos certames licitatórios, assim como melhor formalização nos

processos em questão, conforme Decreto n.º 93.872 de 23/12/1986.

Concessão de Suprimento de Fundos

Nas verificações realizadas por amostragem, nos processos de Concessão de Suprimento

de Fundos, voltamos a constatar diversas não-conformidades que rotineiramente ocorrem

na realização de despesas por essa modalidade, conforme salientamos a seguir:

1) Aquisição de materiais de escritório, de informática e de consumo de maneira

continuada, para suprir as necessidades das diversas áreas do Inmetro, com os mesmos

fornecedores, descaracterizando a eventualidade a que se destina a utilização do

suprimento, bem como caracterizando o fracionamento de despesas, conforme o

constatado nos processos relativos ao exercício de 2002, de n.os

2.737, 2.738, 1.530,

2.903, 2.915, 2.886, 2.314, 2.904, 2.885, 2.566, 1.411, 1.716 e 1.379;

2) Prestação de Contas contendo Notas Fiscais com a data limite para emissão por parte

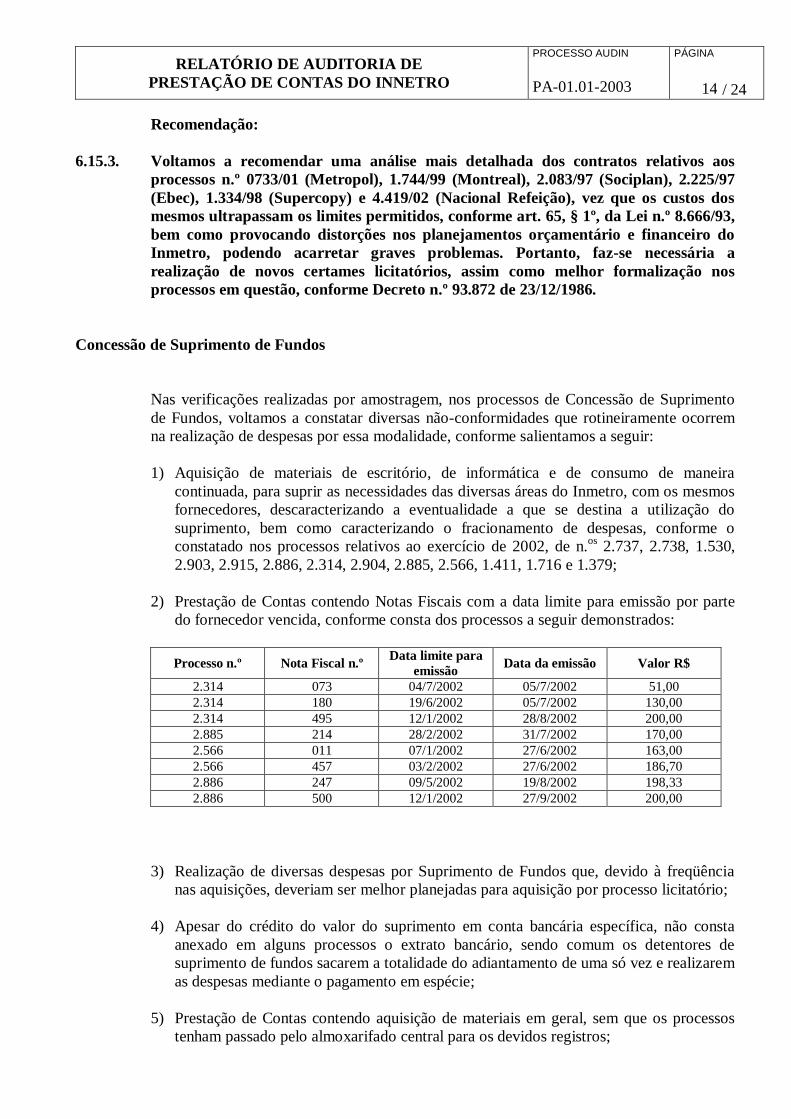

do fornecedor vencida, conforme consta dos processos a seguir demonstrados:

Processo n.º

Nota Fiscal n.º Data limite para

emissão

Data da emissão

Valor R$

2.314 073 04/7/2002 05/7/2002 51,00

2.314 180 19/6/2002 05/7/2002 130,00

2.314 495 12/1/2002 28/8/2002 200,00

2.885 214 28/2/2002 31/7/2002 170,00

2.566 011 07/1/2002 27/6/2002 163,00

2.566 457 03/2/2002 27/6/2002 186,70

2.886 247 09/5/2002 19/8/2002 198,33

2.886 500 12/1/2002 27/9/2002 200,00

3) Realização de diversas despesas por Suprimento de Fundos que, devido à freqüência

nas aquisições, deveriam ser melhor planejadas para aquisição por processo licitatório;

4) Apesar do crédito do valor do suprimento em conta bancária específica, não consta

anexado em alguns processos o extrato bancário, sendo comum os detentores de

suprimento de fundos sacarem a totalidade do adiantamento de uma só vez e realizarem

as despesas mediante o pagamento em espécie;

5) Prestação de Contas contendo aquisição de materiais em geral, sem que os processos

tenham passado pelo almoxarifado central para os devidos registros;

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

15

6) Prestação de Contas fora da data limite para comprovação pelo suprido, após cobrança

por parte da Equipe de Análise do Inmetro, sem qualquer justificativa nos autos do

processo sobre o motivo do atraso, bem como sem qualquer avaliação por parte

daquela Equipe sobre outras justificativas do suprido antes de propor ao ordenador de

despesas a aprovação da Prestação de Contas;

7) Aquisição de equipamentos e material permanente por conta do Suprimento de Fundos,

conforme consta do Processo n.º 2.885/02, Notas Fiscais n.º 820 e 823, da Pau Ferro

Portões Automáticos Ltda., contrariando o contido na Norma de

Execução/CCONT/n.º 4, de 31 de outubro de 1997;

8) Na Prestação de Contas a que se refere o processo n.º 2.903/02, consta comprovação de

despesa realizada mediante a Nota Fiscal n.º 796, da Tecno Hábil Peças e Assistência

Hidráulica Ltda., sem estar discriminado o serviço prestado, e foi atestado por servidor

certificando a realização daquela despesa.

9) Solicitado a justificar sobre fracionamento no processo n.º 2.737/2002, o suprido alega

que as especificações das Notas Fiscais são diferentes e que, por isso, entende não

caracterizar o fracionamento, sendo proposto por parte da Equipe de Análise do

Inmetro a aprovação da Prestação de Contas do Suprido sem qualquer contestação,

quando, na realidade, o fracionamento caracteriza-se pela emissão de mais de um

comprovante para aquisições da mesma natureza de despesa e no mesmo fornecedor

para adequação ao limite de R$ 200,00 por nota – Decreto n.º 492, de 31/8/93.

Recomendação:

6.15.4. Em face do exposto, voltamos a recomendar à Diraf maior empenho na adoção de

procedimentos mais eficazes com vista a sanear às não-conformidades apontadas,

bem como disciplinar a partir deste relatório as novas concessões e realização de

despesas por suprimento de fundos na entidade, sem prejuízo da justificativa dos

supridos nos respectivos processos, em especial relativo as notas com data limite para

emissão vencidas.

Concessão de Diárias e Passagens

Em análise realizada, por amostragem nos Pedidos de Concessão de Diárias no país e

no exterior, dos meses de novembro e dezembro/2002, pudemos constatar algumas

inadequações, as quais destacamos a seguir:

a) No que diz respeito a viagens realizadas por servidores, observamos a ausência da

apresentação do relatório/comprovação de viagem no país, no retorno à sede do

servidor, conforme item 7.1 da Portaria n.º 170, de 18/7/96 (Pcd n.os

4.474, 4.735,

4.737, 4.739, 4.771, 4.801, 4.803, 4.824, 4.896, 4.898, 4.981, 5.247, 5.248, 5.250,

5.251, 5.252, 5.254, 5.258, 5.466, 5.468, 5.483, 5.490, 5.496, 5.498, 5.515, 5.516 e

5.546);

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

16

b) Ausência de apresentação do bilhete de passagem utilizado no retorno à sede do

servidor, conforme item 7.1 da Portaria n.º 170, de 18/7/96 (Pcd n.os

4.474, 4.824,

4.896, 4.898, 4.918, 5.466 e 5.468);

c) As folhas do processo não se encontram devidamente numeradas;

d) Nos processos de diárias concedidas, para bolsistas, celetistas e estagiários, no

período solicitado pudemos observar também a ausência da apresentação do

relatório de comprovação de viagem no país, no retorno à sede, bem como em

determinados casos, a não apresentação do bilhete de passagem utilizado, conforme

destacamos a seguir:

Processo n.º Pcd n.º

2.031/02 5.394

5.699/02 4.788

3.749/02 5.672

1.503/02 5.202

712/02 5.629

3.594/02 5.313

2.228/02 2.619

* 6.511/02 5.544

* 2.558/02 5.575

* 6.658/02 5.823

* 4.145/02 4.819

* 3.037/02 2.035

* 6.212/02 5.040

* 6.213/02 5.009

* 2.559/02 4.436

* 2.021/02 5.530

* 2.293/02 5.141

* 1.503/02 5.202

* Nesses processos foi observada a ausência, também, do bilhete de passagem.

e) Voltamos a constatar a ocorrência de pagamentos indevidos de diárias equivalentes

a nível superior, sendo que o proposto se encontra prestando serviço como nível

médio, os quais destacamos a seguir:

Processo n.º

Pcd n.º Valor Unitário (R$) Diferença

parcial (R$)

Quantidade de

diária

Diferença

apurada – (R$) Pago Devido

6.571/02 5.694 68,72 57,28 11,44 1,5 17,16

6.498/02 5.586 103,08 85,92 17,16 2,5 42,90

3.389/02 5.691 103,08 85,92 17,16 1,5 25,74

3.389/02 2.380 130,57 108,83 21,74 2,5 54,35

2.996/02 2.011 123,70 103,10 20,60 5,5 113,30

2.996/02 3.047 123,70 103,10 20,60 2,5 51,50

2.996/02 3.818 103,08 85,92 17,16 2,5 42,90

5.044/02 4.011 103,80 85,92 17,16 1,5 25,74

5.044/02 4.834 123,70 103,10 20,60 4,5 92,70

5.044/02 5.001 130,57 108,83 21,74 5,5 119,57

f) Observamos ainda que continua não sendo preenchido de forma adequada, no

pedido de concessão de diárias, o campo n.º 21 (cargo ou função), informando em

que nível (NM ou NS) o proposto (colaborador eventual) se encontra equiparado na

tabela de diárias, conforme observado em relatório de auditoria anterior.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

17

Recomendação:

6.15.5. Assim sendo, recomendamos que seja providenciada a devolução dos valores pagos

indevidamente, por serem diferentes do nível exercido pelo proposto.

6.15.6. Que se proceda à realização de um levantamento nos processos de diárias pagas a

colaboradores eventuais, visando apurar divergência de valores pagos, como

demonstrado anteriormente.

6.15.7. Que seja adotado como procedimento o devido preenchimento no Pcd do campo

n.º 21, demonstrando o nível (NM ou NS) que corresponde ao cargo no qual o

proposto se encontra enquadrado.

Em análise realizada nos processos de diárias internacionais, observamos que alguns

não apresentam o “Relatório de Comprovação de Viagem no País e no Exterior” e nem

o bilhete de passagem utilizado, como destacamos:

Processo Pcd

5.612/02 4.883

5.624/02 4.923

6.013/02 -

5.788/02 5.091

Recomendação:

6.15.8. Assim sendo, recomendamos que os processos de diárias sejam devidamente

formalizados, bem como que se realize um controle mais eficiente, evitando assim que

outras impropriedades / irregularidades venham a ocorrer novamente.

6.15.9. Por outro lado, recomendamos ainda que seja realizado um levantamento dos

processos de diárias internacionais, visando identificar possíveis ocorrências

semelhantes ao anteriormente descrito.

Pudemos observar que não se encontram apensados ao processo os despachos do

Presidente do Inmetro autorizando o afastamento do servidor do país, na forma do

disposto no Decreto n.º 1.387, de 7/2/95, e/ou a constatação de publicação em D.O.U.

(Proc. n.os

6.112/02, 5.684/02, 5.232/02, 5.612/02, 5.624/02, 6.013/02, 5.788/02,

5.898/02, 5.331/02).

Recomendação:

6.15.10. Recomendamos a devida formalização dos processos, bem como que seja realizado

um levantamento geral, visando apurar situações como a demonstrada

anteriormente.

Em análise no Processo de n.º 5.684/02, constatamos que para o período de 9/11 a

13/11 foram pagas 4,0 diárias, com valor unitário de U$ 310,00, quando o correto

deveria ser 3,5, conforme legislação pertinente, sendo então necessário o ressarcimento

aos cofres do Inmetro do valor de U$ 155,00, referente a 0,5 diária paga a maior.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

18

Recomendação:

6.15.11. Recomendamos o recolhimento do valor pago a maior, conforme legislação

pertinente.

Em continuação à análise realizada nos processos de diárias internacionais, destacamos

o Processo n.º 5.331/02, no período de 26/10/02 a 2/11/02, com destino a Lisboa –

(Portugal), onde consta anexado o Memorando n.º 080/Dqual, de 22/10/02 (fls.01),

informando que “a passagem será reembolsada ao Inmetro pelo Projeto ALA 93/15, da

Cooperação Técnica Mercosul / União Européia...”. Vale registrar que até o término do

processo não havia nenhum tipo de informação apensada, e indica-se que o valor da

passagem havia sido ressarcido pela Entidade.

Recomendação:

6.15.12. Assim sendo, recomendamos que o referido processo seja devidamente formalizado,

sendo anexado ao mesmo o comprovante de regularização do ressarcimento.

6.15.13. Recomendamos ainda que seja providenciado um levantamento nos processos de

diárias internacionais, com o propósito de encontrar situações idênticas ao fato

relatado anteriormente, possibilitando assim posicionar valores a serem ressarcidos

por empresas ao Inmetro, bem como a devida formalização dos mesmos.

Conforme observado em relatórios de auditorias anteriores, voltamos a constatar a

existência de registros de inadimplência quanto à apresentação dos relatórios quando

da realização de viagens nacionais e internacionais, demonstrado mediante “Relatório

de Prestação de Contas de Viagem a Serviço em atraso”, totalizando 426 (quatrocentos

e vinte e seis), relativos aos exercícios compreendidos entre janeiro/1998 a

dezembro/2002.

Recomendação:

6.15.14. Isso posto, voltamos a recomendar maior controle, quando das concessões, no que diz

respeito ao pagamento de diárias a servidores em atraso com os Relatórios de

Prestação de Contas de viagens anteriores, conforme determinado pelos itens 7.1, 7.2,

7.3, 7.4 e 7.5 da Portaria n.º 170/MICT, de 18/7/96, combinado com o Parágrafo

Único do artigo 8º do Decreto n.º 343, de 19/11/91.

7. DIVISÃO DE ADMINISTRAÇÃO - Divad

Almoxarifado e Patrimônio

7.1. Com relação ao inventário físico dos bens de consumo do almoxarifado, foi-nos

apresentado o levantamento físico efetuado pela comissão, atestando que o saldo

encontrado encontra-se em conformidade com os lançamentos efetuados pela

Contabilidade, conforme segue:

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

19

Saldo do Almoxarifado em 31/12/02

R$ 708.983,09

Valor lançado no SIAFI e não considerado no

Almoxarifado

R$ 27.088,00

Valor baixado em janeiro/03 pela contabilidade e

constante no Almoxarifado em dezembro/03

R$ 238.185,82.

Valor lançado em janeiro/03 e constante no

Almoxarifado em dez/02

(R$ 14.676,60)

Total R$ 959.580,31

Segundo nossas verificações, a Equipe de Patrimônio não vem elaborando o relatório

mensal das evoluções ocorridas no setor e nem procedendo sua conciliação com os

registros contábeis feitos no SIAFI pela Contabilidade do Inmetro.

Quanto ao inventário dos bens patrimoniais do Inmetro, não nos foi apresentado o

devido levantamento final da comissão constituída para este fim.

Constatamos ainda que o Chefe do Setor de Patrimônio da Divisão de Administração,

código FG-2, da Diretoria de Administração e Finanças, o servidor Marcos Antônio de

Almeida, faz parte da comissão constituída pela Portaria Inmetro n.º 251, de 26/12/02,

para proceder ao inventário físico e contábil dos bens patrimoniais do Inmetro como

presidente da referida comissão, contrariando o item 8.3.1 da Instrução Normativa

n.º 205, de 8/4/88, corroborada pela Nota Técnica da Secretaria Federal de Controle

n.º 886 SFC/CGU/PR, de 5 de dezembro de 2002, que em seu item n.º 25 alerta para o

fato de que não poderão participar da referida comissão servidores que sejam

responsáveis diretos pela guarda ou movimentação dos bens ou materiais objeto do

inventário, bem assim para a necessidade de que os resultados deverão ser conciliados

com as correspondentes contas no SIAFI.

Recomendação:

7.1.1. Dessa forma, voltamos a observar sobre a necessidade da realização dos inventários

físicos dos bens patrimoniais, conforme determina a IN/SEDAP n.º 205/88. Com

relação ao Chefe do Setor de Patrimônio que preside a comissão de inventário, em

face da impropriedade apresentada, recomendamos que o mesmo seja substituído por

outro servidor.

No que se refere à regularização dos Termos de Responsabilidade, observamos que

estes permanecem pendentes de atualização, necessitando da realização de um

levantamento geral dos bens do Inmetro, assim como o emplaquetamento geral dos

bens existentes.

7.1.2. Assim sendo, recomendamos que sejam tomadas as providências necessárias no

sentido de sanar as pendências apresentadas, tendo como base o que determina a

IN/SEDAP n.º 205, de 8/4/88.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

20

Equipe de Transportes Oficiais

Em verificações feitas no Setor, constatamos que atualmente a frota do Inmetro é

composta de 52 (cinqüenta e duas) viaturas, sendo que 8 (oito) encontram-se com

problemas mecânicos. Pudemos observar ainda que algumas viaturas ainda estão com

as documentações desatualizadas.

Segundo informações fornecidas, ocorreu 1 (um) sinistro com a viatura de placa

KMP-5602, onde constatamos que não foi apurada responsabilidade.

Recomendação:

7.1.3. Assim sendo, recomendamos que sejam tomadas as providências com o propósito das

regularizações das documentações das viaturas, bem como realizar o conserto ou o

desfazimento das viaturas com problemas mecânicos, assim como providenciar a

apuração de responsabilidade referente ao sinistro ocorrido.

Divisão de Recursos Humanos – Direh

Serviço de Administração de Pessoal

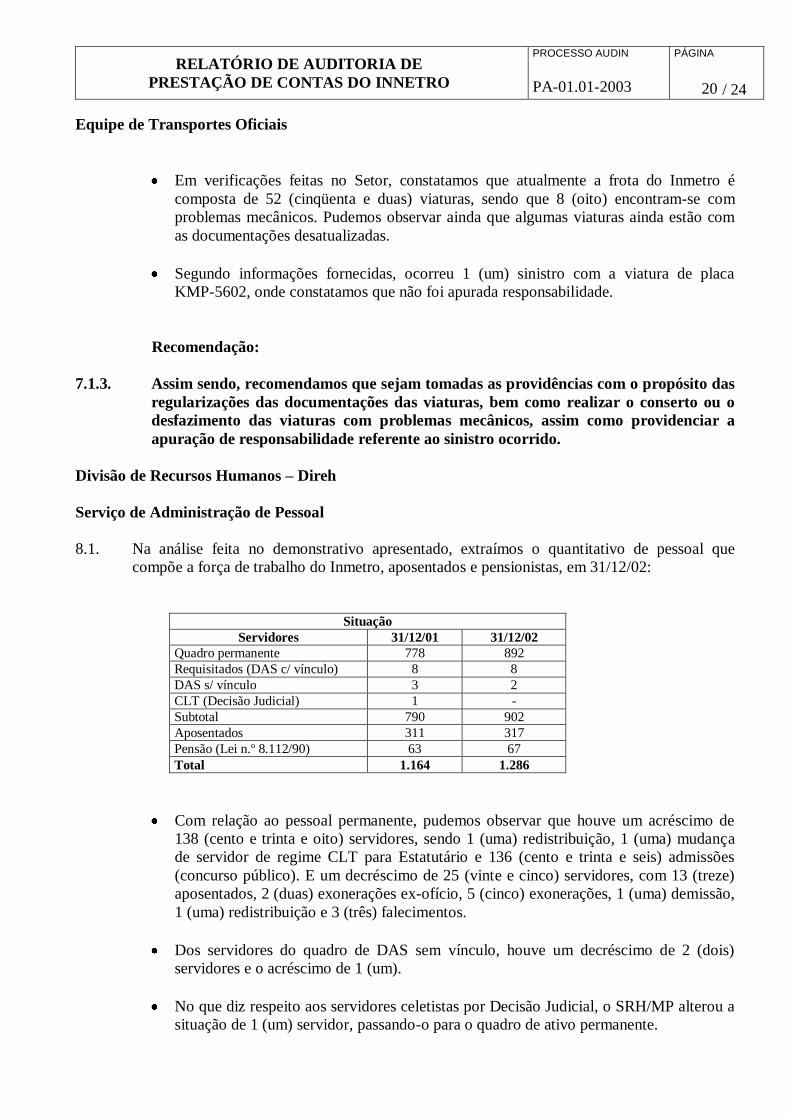

8.1. Na análise feita no demonstrativo apresentado, extraímos o quantitativo de pessoal que

compõe a força de trabalho do Inmetro, aposentados e pensionistas, em 31/12/02:

Situação

Servidores 31/12/01 31/12/02

Quadro permanente 778 892

Requisitados (DAS c/ vínculo) 8 8

DAS s/ vínculo 3 2

CLT (Decisão Judicial) 1 -

Subtotal 790 902

Aposentados 311 317

Pensão (Lei n.º 8.112/90) 63 67

Total 1.164 1.286

Com relação ao pessoal permanente, pudemos observar que houve um acréscimo de

138 (cento e trinta e oito) servidores, sendo 1 (uma) redistribuição, 1 (uma) mudança

de servidor de regime CLT para Estatutário e 136 (cento e trinta e seis) admissões

(concurso público). E um decréscimo de 25 (vinte e cinco) servidores, com 13 (treze)

aposentados, 2 (duas) exonerações ex-ofício, 5 (cinco) exonerações, 1 (uma) demissão,

1 (uma) redistribuição e 3 (três) falecimentos.

Dos servidores do quadro de DAS sem vínculo, houve um decréscimo de 2 (dois)

servidores e o acréscimo de 1 (um).

No que diz respeito aos servidores celetistas por Decisão Judicial, o SRH/MP alterou a

situação de 1 (um) servidor, passando-o para o quadro de ativo permanente.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

21

No pessoal aposentado ocorreu decréscimo de 7 (sete) servidores: com 6 (seis)

falecimentos e 1 (um) renúncia de aposentadoria. E um acréscimo de 13 (treze)

servidores.

No quadro de pensão civil houve decréscimo de 5 (cinco) servidores e acréscimo de 9

(nove).

Observamos a existência de 23 (vinte e três) servidores à disposição de órgãos

Federais, Estaduais e Municipais, em cumprimento aos dispositivos legais

(Lei n.º 8.112/90, Decreto n.º 925/93, Decreto-Lei n.º 2.355/87, Lei n.º 6.999/82) sendo

22 (vinte e dois) com ônus para o Inmetro e 1 (um) com ônus para o órgão requisitante.

No que se refere aos servidores requisitados, pudemos observar que permanecem

8 (oito), formalizados de acordo com a legislação vigente, a saber:

Cargo Órgão Cedente Observação

Presidente BNDES O cedente não solicitou o reembolso da

despesa do servidor

Auxiliar do Gabin BNDES Reembolso até Out/2002

Diretor da Dimci UFRGS Ônus do órgão ou entidade de origem,

conforme Decreto n.º 925/93

Chefe da Divit/Dirai SERPRO Ônus do órgão ou entidade de origem,

conforme Decreto n.º 925/93

Coordenador da Cplan SERPRO Ônus do órgão ou entidade de origem,

conforme Decreto n.º 925/93

Coordenador da Caint BNDES Reembolso a ser providenciado

Diretor da Dirai RFFSA Reembolso até Out/2002

Diretor da Dimel IPEM/RJ Percebendo a remuneração pelo Inmetro

Com relação à situação do servidor Luiz Fernando Mirault Pinto, que se encontra na

UFMS, verificamos que a Portaria/Inmetro n.º 202, de 22 de outubro de 2002,

publicada no D.O.U. em 24/10/02, determina que, juntamente com os servidores Carlos

Alberto de Jesus Carneiro, Creginaldo Alves Correia, Elizabeth Franz e Marco Aurélio

Diniz Maciel, que exercem atividades em órgãos e entidades administrativas da União,

dos Estados e dos Municípios, sob regime de cessão, porém em desconformidade com

os preceitos do art. 93 de Lei n.º 8.112/90 e do Decreto n.º 4.050/01, se apresentem à

unidade administrativa do Inmetro em que tiveram sua lotação originária, em até 30

(trinta) dias da data de publicação deste ato.

Por força da Portaria/Inmetro n.º 236, de 29/11/02, publicada no D.O.U. de 2 de

dezembro de 2002, o Presidente do Inmetro, no uso de suas atribuições legais, resolve

estabelecer em 120 (cento e vinte) dias o prazo para que os servidores do Inmetro se

apresentem às unidades administrativas da autarquia em que estiverem lotados

anteriormente à sua cessão.

Recomendação:

8.1.1. Assim sendo, recomendamos que sejam observadas as determinações contidas na

citada Portaria.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

22

Serviço de Desenvolvimento de RH

Conforme os levantamentos realizados nesse Serviço, apuramos que o Inmetro conta

com 341 (trezentos e quarenta e um) colaboradores – bolsistas e celetistas – e 124

(cento e vinte e quatro) estagiários, a seguir demonstrado:

Níveis

Cargo Superior Médio Total

Bolsistas 142 25 167

Celetistas 31 143 174

Estagiários 42 82 124

Serviço de Saúde Ocupacional

Nas verificações realizadas, o Sesao apresentou a listagem relativa aos servidores e

contratados que se encontram em débito com o Inmetro, quanto ao não ressarcimento

de mensalidades dos planos de saúde, que estão sendo descontados em folha de

pagamento (SIAPE) ou mediante depósitos bancários, conforme podemos observar a

evolução a seguir:

Plano de Saúde

Descrição Golden Gross/Medial Unimed

Sd. Inicial Sd. Atual Sd. Inicial Sd. Atual

Servidores 50.526,11 26.076,84 27.486,53 19.644,66

Contratado 2.378,36 1.189,26 - -

Observamos ainda sobre o Processo n.º 02103, de 3/5/02, que, conforme constatação

feita em auditoria anterior, após ser exonerado, em maio/99, o Sr. Maurício Frota foi

notificado a recolher um débito expresso pela Direh, no valor de R$ 1.364,40, relativo

aos meses de janeiro e fevereiro/1998 e maio e junho/1999, em virtude de serviços

utilizados de assistência médica pelo então servidor.

Após emissão de parecer do Procurador-Geral do Inmetro, onde este afirmava que

deveria ser cobrado do Sr. Maurício Frota “apenas valores decorrentes dos serviços

médicos por ele e seus dependentes efetivamente utilizados após o seu desligamento do

Inmetro...”, totalizando R$ 409,05, referentes ao período de 4/maio a 30 junho/99, o

qual pudemos observar que foi prontamente atendido, mediante o reembolso em

15.1.03, após carta n.º 001/Diraf/Direh/Sesao, de 9/1/03, enviada pelo chefe do Serviço

de Saúde Ocupacional, após o “de acordo” do Diretor Administrativo.

Sendo assim, é de nosso entendimento que permanece devido os valores dos débitos

apontados no período de janeiro e fevereiro/98, equivalentes a R$ 955,35, por tratarem-

se de mensalidades do plano de saúde pagas pelo Inmetro e não descontadas em folha

por questões operacionais, sendo então de conhecimento do ex-diretor o débito, tendo

em vista que foi autorizado pelo próprio anteriormente o desconto em folha de

pagamento das parcelas referentes à participação no custeio do benefício, bem como se

o valor ultrapassar a margem consignável, esse compromete-se a efetuar o pagamento

em conta bancária em favor do Inmetro.

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

23

Recomendação:

8.1.2. Em face do exposto, voltamos a recomendar que se considere de bom alvitre que o

referido processo seja encaminhado para apreciação do Procurador-Geral do

Inmetro solicitando que o mesmo ratifique ou não o teor do parecer mencionado.

O nosso entendimento é que o Parecer do Procurador-Geral é bastante cuidadoso

quanto à necessidade das características de certeza e liquidez para que um valor seja

inscrito em Dívida Ativa, mas, por outro lado, cabe a cobrança dos meses não

descontados, em razão do Sr. Maurício Frota encontrar-se em pleno exercício do

cargo nos meses de janeiro e fevereiro/1998.

IV – CONTROLES INTERNOS

Nas verificações procedidas nos controles internos do Inmetro, identificamos que os

procedimentos e metodologias utilizados estão satisfatórios de um modo geral, necessitando porém de

providências em diversos aspectos, como: Prestação de Contas de Órgãos conveniados da RNML,

Reserva de Investimento Metrológico – RIM, Processos de Despesas, Concessão de Suprimento de

Fundos, Concessão de Diárias e Passagens, etc..

Em 30 de dezembro de 2002, foi elaborado novo Contrato de Gestão, similar ao

anteriormente firmado, com prazo de vigência de 1º de janeiro de 2003 a 31 de dezembro de 2005,

publicado no D.O.U. de 6 de janeiro de 2003.

Cabe também ressaltar que as respostas acerca das recomendações feitas em nosso

Relatório Audin n.º 30/2002, de 16 de dezembro de 2002, até a data do encerramento dos nossos

trabalhos não haviam sido respondidas e encaminhadas à Audin pela Diretoria de Administração e

Finanças – Diraf, sobre providências tomadas.

V – CONCLUSÃO:

Em decorrência dos exames realizados no curso dos nossos trabalhos, entendemos que o

Instituto Nacional de Metrologia, Normalização e Qualidade Industrial – Inmetro, encontra-se

estruturado para o exercício de suas atribuições regimentais. Por outro lado, ressaltamos que ainda

perduram algumas pendências nos controles internos, objeto constante de relatórios de auditorias

passadas, que merecem a devida atenção da Diretoria de Administração e Finanças com vistas ao

saneamento das inadequações que foram constatadas por esta equipe de auditoria, as quais destacamos:

- Prestação de Contas em atraso de Órgãos da Rede Nacional de Metrologia Legal –

RNML, no que diz respeito ao convênio assinado com o Inmetro (Subitem nº 6.10.1);

- Inobservância pelos órgãos integrante da RNML no que diz respeito às remessas do

RIM (Subitem n.º 6.12.1);

- Descumprimento das normas estabelecidas na legislação pertinentes aos procedimentos

utilizados na concessão e utilização de diárias, suprimento de fundos e aquisições

diversas (Subitens nos

6.15.3, 6.15.4, 6.15.5, 6.15.6, 6.15.7, 6.15.9 e 6.15.14);

- Inobservância nos controles patrimoniais e na realização de inventário físico (Subitem

n.º 7.1.1).

RELATÓRIO DE AUDITORIA DE

PRESTAÇÃO DE CONTAS DO INNETRO

PROCESSO AUDIN

PA-01.01-2003

PÁGINA

/ 24

24

Outrossim, quanto aos demais subitens não elencados, serão também merecedores de

saneamento, sendo os mesmos objeto de avaliação em uma próxima auditoria.

Assim sendo, levando em consideração que as falhas apontadas, todas ocorridas no período

de 1º de janeiro a 31 de dezembro de 2002, não comprometem a probidade dos administradores na

utilização dos recursos públicos alocados no Inmetro, somos de opinião que a Gestão do Órgão está

em condição de ser julgado como REGULAR COM RESSALVAS.

Rio de Janeiro, 7 de fevereiro de 2003.

JAIR BARBOSA CAVALCANTE JÚNIOR JOSÉ AMADO SOUZA VIEIRA

Auditor Auditor

CRC/RJ/n.º 087490/O-7 CRC/RJ/n.º 41.021-6

MARIA LUZ REFIGIO MARTINEZ TARCÍZIO MORAIS DOS SANTOS

Auditora Auditor

CRC/RJ/n.º 22.557-7 CRC/RJ/n.º 18.993-7

Top Related