Línguas

Páginas

Legal

“Relação entre operadoras e

prestadores – acertando os

incentivos”

• A relação entre operadoras e prestadores:

– O cenário atual e o problema a ser resolvido

• Aspectos econômicos da relação com prestadores

– A densidade e a eficiência

• Ferramentas e soluções econômicas

• Estratégias

– Mudanças nas tecnologias de contrato e mudanças estruturais

• Conclusões

Estrutura da Apresentação

Cenário Atual – mercado brasileiro

• Modelo é “hospitalocêntrico” e segmentado por especialidades

• Emergências como porta de entrada para serviços de maior complexidade/custo

• Modelo de pagamento - fee for service

• Corpos clínicos abertos

• Incentivo para maior uso de insumos.

• Hospitais e médicos

Cenário Atual – mercado brasileiro

• Glosa e auditorias conflituosas e custosas

• Remuneração migrou de serviços para mat/med

• Desconfiança mútua e conflitos

• Qualidade não é medida (heterogênea)

• O modelo de cuidado é desintegrado

• O desperdício impera

• Insatisfação generalizada

Problema a ser resolvido

• Negociações atuais não contribuem com solução:

• Negociações com hospitais em geral envolvem apenas reajustes

de tabelas (Simpro, Brasíndice) e de diárias e taxas

• Inexistência de soluções para efetiva migração de margens de

OPME para diárias (não há garantias nem incentivos para o

comportamento “adequado” dos hospitais)

• Ausência de desenho de incentivos para “coordenar” atuação

dos prestadores e reduzir conflito

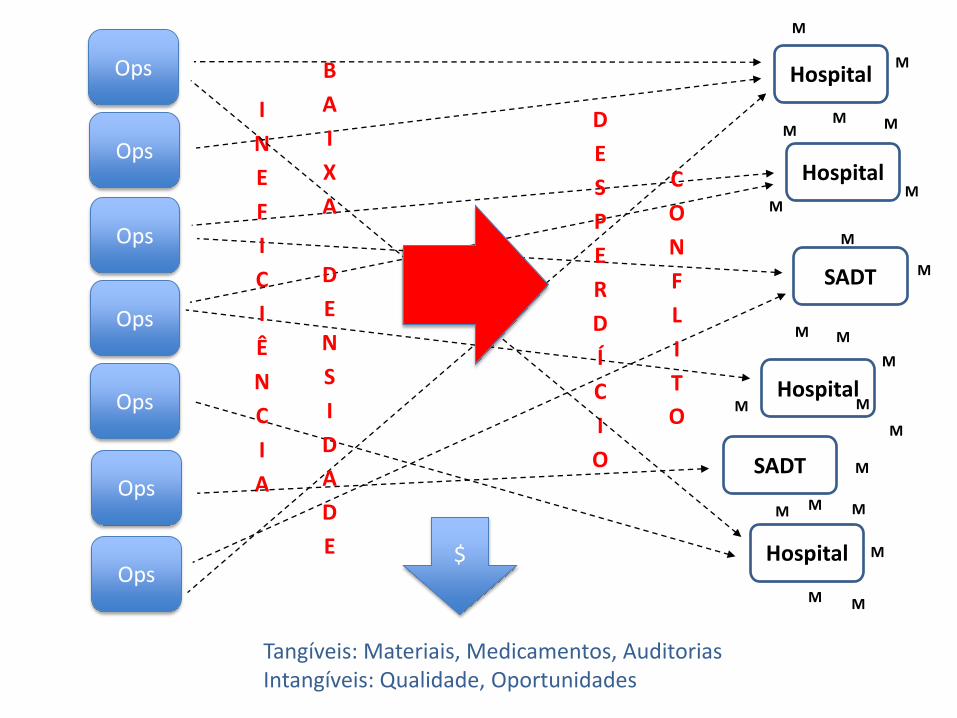

Hospital

M

Ops

Ops

Ops

Ops

Ops

Ops

Ops

Hospital

Hospital

Hospital

M M

M

M

M

M

M

M

M

M

M

M M

M

M

M

M

M

M

M

SADT

SADT

M

I

N

E

F

I

C

I

Ê

N

C

I

A

C

O

N

F

L

I

T

O

D

E

S

P

E

R

D

Í

C

I

O

$

Tangíveis: Materiais, Medicamentos, Auditorias Intangíveis: Qualidade, Oportunidades

B

A

I

X

A

D

E

N

S

I

D

A

D

E

Alguns conceitos econômicos

importantes

• Eficiência e custo são conceitos diferentes

• Baixo custo é pouco olhado, mas impacto no custo total é muito elevado (40% do custos assistencial)

• BI´s podem levar a OPS a excluir prestadores extremamente eficientes

1º Conceito: Eficiência

0

100

200

300

400

500

600

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

Cu

sto

mé

dio

po

r u

suár

io (

R$

/pe

río

do

)

Nív

el d

e e

fici

en

cia

do

pre

stad

or

Eficiência custo médio por usuário Linear (custo médio por usuário)

Relação entre eficiência e custo dos prestadores

Fonte: Salus Consultoria

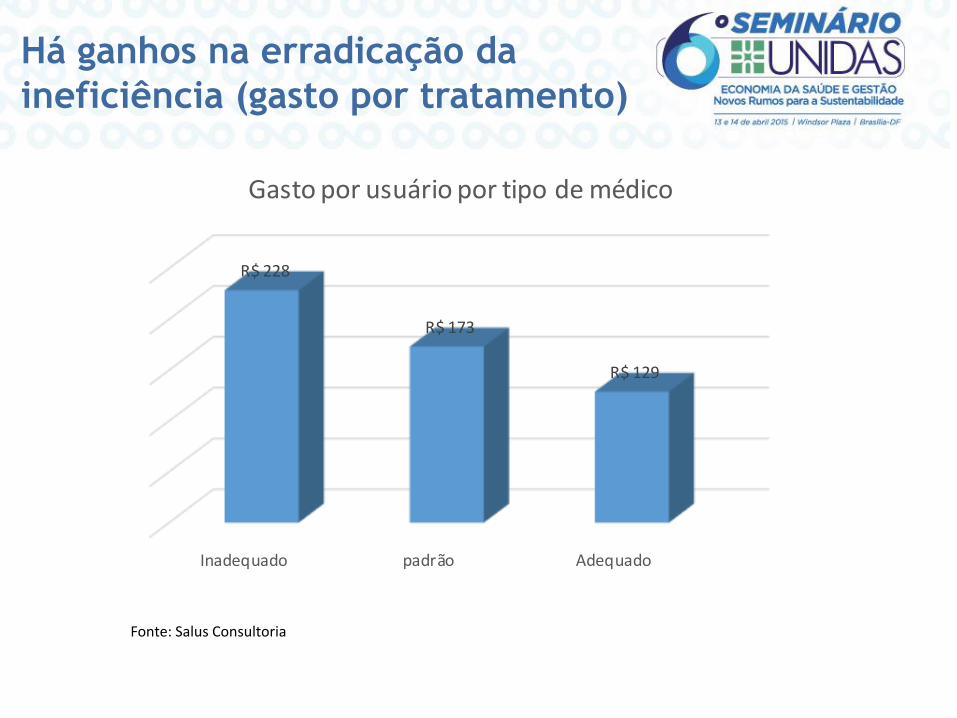

Há ganhos na erradicação da

ineficiência (gasto por tratamento)

Inadequado padrão Adequado

R$ 228

R$ 173

R$ 129

Gasto por usuário por tipo de médico

Fonte: Salus Consultoria

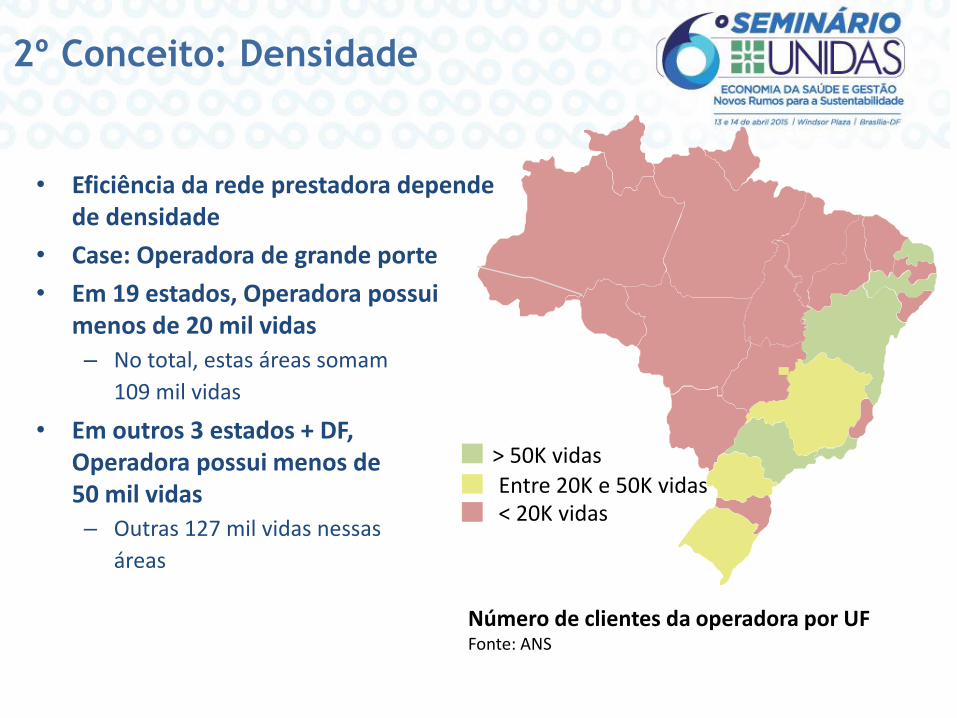

2º Conceito: Densidade

• Eficiência da rede prestadora depende de densidade

• Case: Operadora de grande porte

• Em 19 estados, Operadora possui menos de 20 mil vidas

– No total, estas áreas somam

109 mil vidas

• Em outros 3 estados + DF, Operadora possui menos de 50 mil vidas

– Outras 127 mil vidas nessas

áreas

Número de clientes da operadora por UF Fonte: ANS

> 50K vidas

Entre 20K e 50K vidas < 20K vidas

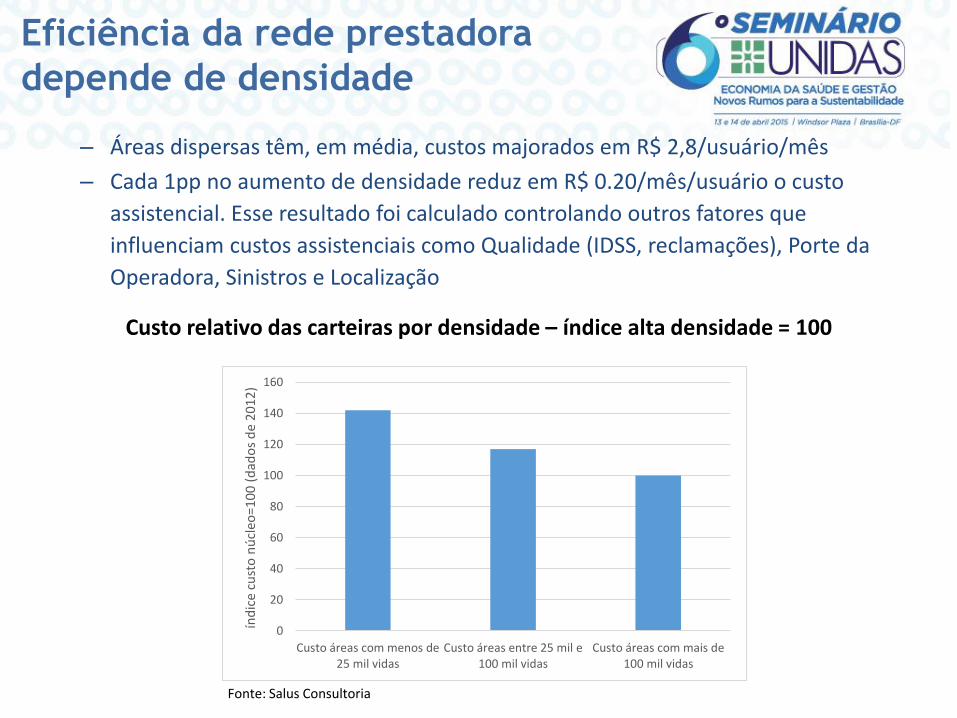

Eficiência da rede prestadora

depende de densidade

– Áreas dispersas têm, em média, custos majorados em R$ 2,8/usuário/mês

– Cada 1pp no aumento de densidade reduz em R$ 0.20/mês/usuário o custo

assistencial. Esse resultado foi calculado controlando outros fatores que

influenciam custos assistenciais como Qualidade (IDSS, reclamações), Porte da

Operadora, Sinistros e Localização

0

20

40

60

80

100

120

140

160

Custo áreas com menos de25 mil vidas

Custo áreas entre 25 mil e100 mil vidas

Custo áreas com mais de100 mil vidas

índ

ice

cust

o n

úcl

eo=1

00

(d

ado

s d

e 2

01

2)

Custo relativo das carteiras por densidade – índice alta densidade = 100

Fonte: Salus Consultoria

Ferramentas e soluções

estruturais para resolver os

problemas de densidade e

eficiência

Não faltam ferramentas e soluções ...

... mas faltam novas estratégias.

Agendamento de consultas on-line

Diárias Globais

Compras diretas de OPME

Verticalização

Preço médio

Contratos Inteligentes

Cuidado integrado

Hierarquização do cuidado Gate Keeper

Shared savings

Captation

Pacotes Cirúrgicos

Pacotes Clínicos

Negociação coletiva UNIDAS

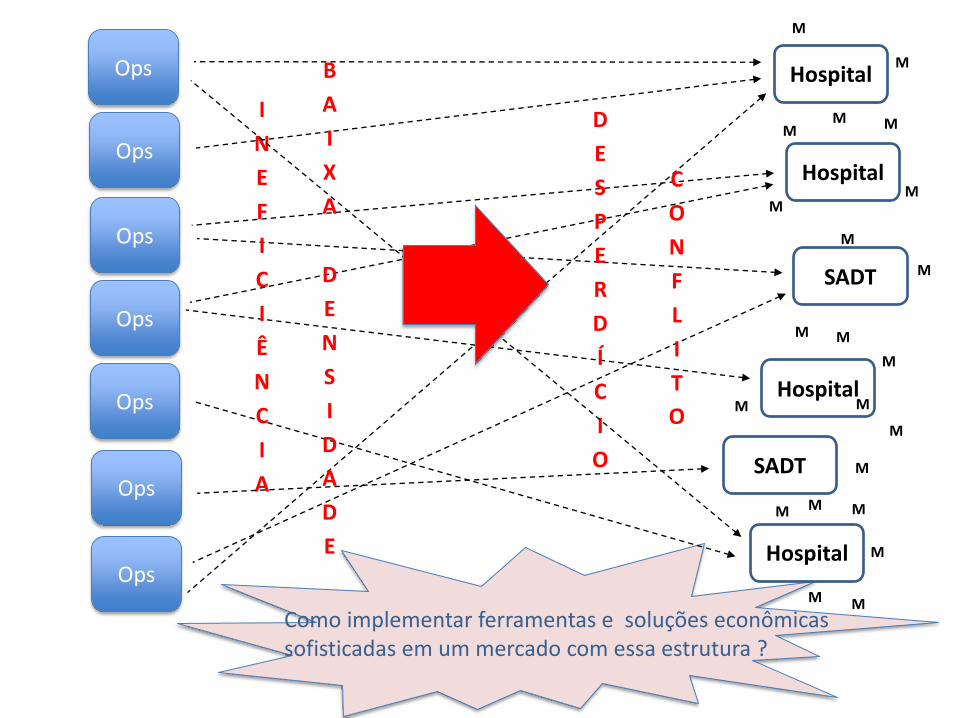

Não faltam novas ferramentas e soluções econômicas ...

Programa de segunda opinião

Enforcement de protocolos clínicos

Hospital

M

Ops

Ops

Ops

Ops

Ops

Ops

Ops

Hospital

Hospital

Hospital

M M

M

M

M

M

M

M

M

M

M

M M

M

M

M

M

M

M

M

SADT

SADT

M

I

N

E

F

I

C

I

Ê

N

C

I

A

C

O

N

F

L

I

T

O

D

E

S

P

E

R

D

Í

C

I

O

Como implementar ferramentas e soluções econômicas sofisticadas em um mercado com essa estrutura ?

B

A

I

X

A

D

E

N

S

I

D

A

D

E

Estratégia 1

Mudança gradual nas tecnologias

de contrato

Evolução das relações contratuais

Fase Atual Fase 1 Fase 2 Fase 3

Baixa complexidade

Fee for serviçe Análise de risco de transação e avaliação de eficiência

Economias compartilhadas Captation (stand alone)

Full captation e accountability Risco do Prestador + Compromisso de redução de custo + garantias de qualidade

Alta complexidade

Fee for service Contratos inteligentes (stand alone)

Pacotes Diárias Globais

Há uma tentativa de pular essa etapa sem que: • Prestadores meçam seus custos de maneira adequada • Prestadores e operadoras armazenem informações históricas do atendimento

de maneira organizada – avaliação de risco adequada • Operadoras reconheçam que a migração de margem é uma via de mão dupla

COMPLEXIDADE DOS ARRANJOS E ESTRUTURAS

Análise de Risco de Transação e

Avaliação de Eficiência

Incentivo econômico

Legenda

Risco transação

Score Usuário/PJ

Incentivo Econômico

Score Prestador1

Transação

Dados prestador

Características do usuário

Dados técnicos

Parâmetros externos

Score usuário

Dados prestador

Características do usuário

Dados PJ

Parâmetros externos

Score prestador

Incentivo econômico

Benchmarks Benchmarks

Resultado de Processo Input/Modelo

Consultas

Exames

Procedimentos

Internações

Uso de PS

Dispersão Consultas

Retorno

Procedimentos

Internações

Exames

Duração

Intensidade de uso Timeline

Procedimentos

Internações Exames

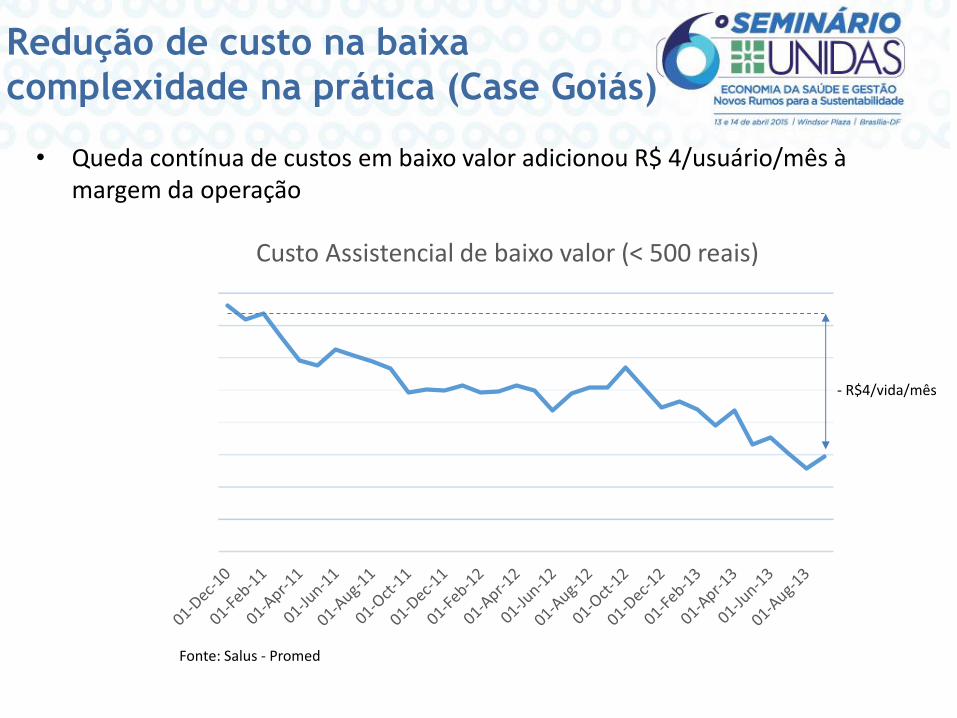

Redução de custo na baixa

complexidade na prática (Case Goiás)

• Queda contínua de custos em baixo valor adicionou R$ 4/usuário/mês à margem da operação

37.0

38.0

39.0

40.0

41.0

42.0

43.0

44.0

45.0

Custo Assistencial de baixo valor (< 500 reais)

- R$4/vida/mês

Fonte: Salus - Promed

Implementação de contratos com

incentivos econômicos

Incentivo econômico na relação

com o hospital

c

u

s

t

o

m1

m2

m1

m2

m1

m2

m1

m2

+ complexo - complexo

c

u

s

t

o

c

u

s

t

o

c

u

s

t

o

+ complexo - complexo

p1 p1

p2

p2

$

Ganha-Ganha: Operadora reduz seu custo e prestadores aumentam suas margens: a diferença vem do uso de insumos menos caros (e desnecessários)

Maior frequência aqui

Maior frequência aqui

Novo desenho contratual aumento da margem do -complexo

Incentivo econômico na relação

com o hospital – exemplo real

• Neutralização de incentivos econômicos do prestador

I. Seleção de procedimentos com “discricionariedade” do prestador

– Adequação da remuneração relativa de procedimentos de baixa e alta

complexidade

– Ao invés de negociar Brasíndice ± fator, diferenciar esse fator para cada

procedimento

Valor relativo

(base 100)

% de

incidência

Valor relativo

(base 100)

% de

incidência

Artrodese da Coluna

sem intervenção cirúrgica 100 52% 150 66%

com intervenção cirúrgica 350 48% 300 33%

Custo total: 220 198

-10%

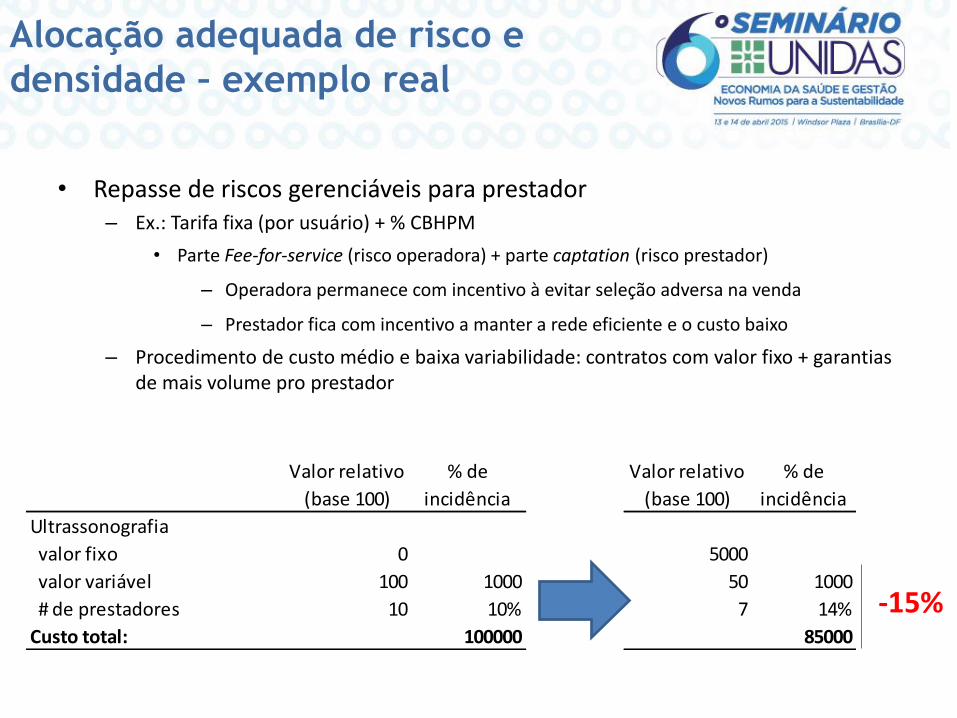

Alocação adequada de risco e

densidade – exemplo real

• Repasse de riscos gerenciáveis para prestador – Ex.: Tarifa fixa (por usuário) + % CBHPM

• Parte Fee-for-service (risco operadora) + parte captation (risco prestador)

– Operadora permanece com incentivo à evitar seleção adversa na venda

– Prestador fica com incentivo a manter a rede eficiente e o custo baixo

– Procedimento de custo médio e baixa variabilidade: contratos com valor fixo + garantias de mais volume pro prestador

-15%

Valor relativo

(base 100)

% de

incidência

Valor relativo

(base 100)

% de

incidência

Ultrassonografia

valor fixo 0 5000

valor variável 100 1000 50 1000

# de prestadores 10 10% 7 14%

Custo total: 100000 85000

Coordenação entre OPS e SADT –

exemplo teórico

• Coordenação de incentivos à eficiência do prestador

• Ex.: SADT

– Pagamento por exame evitado: incentivo à não repetição de exames

– Preço decrescente em função da densidade de exames por usuário

• Incentivo à coordenação com médico para adoção de protocolo eficiente

Valor relativo

(base 100)

% de

incidência

Valor relativo

(base 100)

% de

incidência

variação de

margem

SADT

volume original 100 100% 100 94%

incentivos 0 3

Custo OPS: 100 97 -3%

margem SADT: 20 2000 21.8 2049 2%

Estratégia 2

Mudança estrutural*

* Essa estratégia facilita a implementação dos novos arranjos contratuais e avaliação de risco (estratégia 1) e permite ir além.

Hospital

M

Ops

Ops

Ops

Ops

Ops

Ops

Ops

Hospital

Hospital

Hospital

M M

M

M

M

M

M

M

M

M

M

M M

M

M

M

M

M

M

M

SADT

SADT

M

I

N

E

F

I

C

I

Ê

N

C

I

A

C

O

N

F

L

I

T

O

D

E

S

P

E

R

D

Í

C

I

O

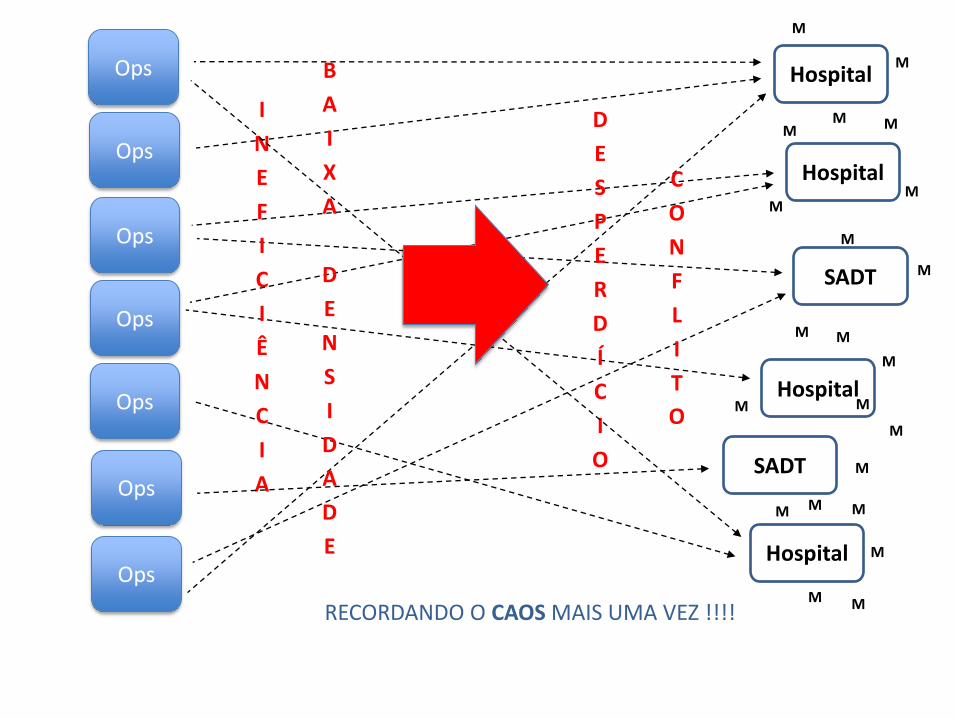

RECORDANDO O CAOS MAIS UMA VEZ !!!!

B

A

I

X

A

D

E

N

S

I

D

A

D

E

Hospital

M

Ops

Ops

Ops

Ops

Ops

Ops

Ops

SADT

Hospital

Hospital

M M

M

M

M

M

M

M

M

M

M

M

M

M

M

M

M

M

M

SADT

SADT

M

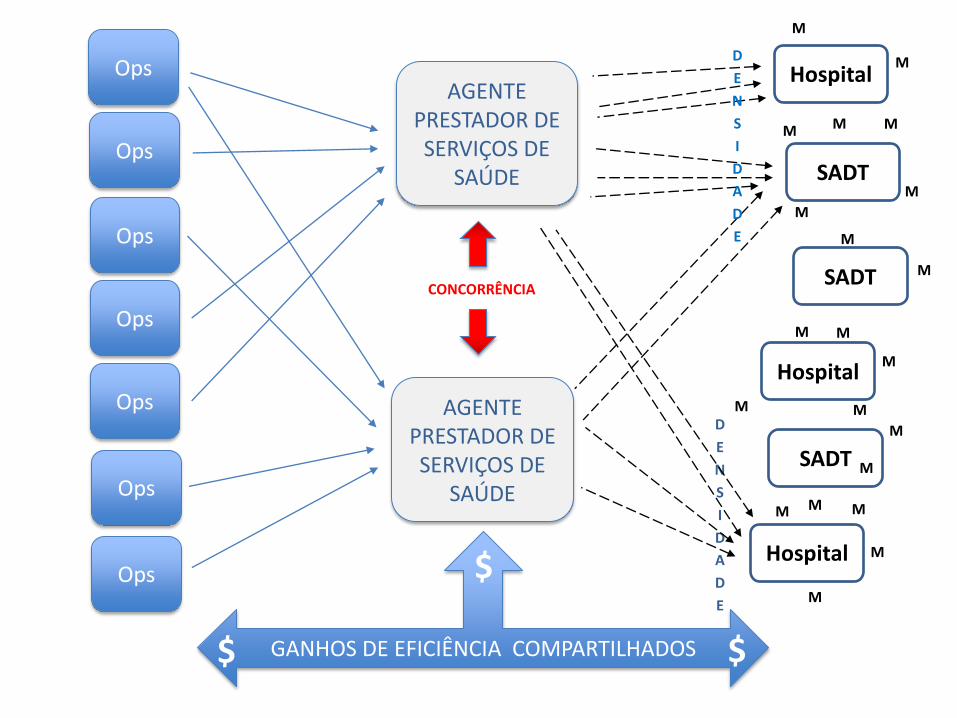

AGENTE PRESTADOR DE SERVIÇOS DE

SAÚDE

AGENTE PRESTADOR DE SERVIÇOS DE

SAÚDE

D

E

N

S

I

D

A

D

E

CONCORRÊNCIA

D

E

N

S

I

D

A

D

E

GANHOS DE EFICIÊNCIA COMPARTILHADOS

$

$ $

O que pode oferecer um Agente

Prestador de Serviços de Saúde?

• Densidade

• Seleção de prestadores mais eficientes

• Contratos com incentivos econômicos corretos

– Entre OPS e prestadores: tarifa de duas partes;

transposição de margens; diárias globais; pacotes

clínicos e cirúrgicos; compartilhamento de

economias (shared savings); contratos de

capitation etc

– Entre OPS e o próprio agente: contratos que

punam o agente por NIPs, por indicadores

assistenciais do IDSS, que premiem qualidade etc

O que pode oferecer um Agente

Prestador de Serviços de Saúde?

• Assunção de risco

• Métricas de qualidade da prestação de serviço

claras para ambas as partes

• Integração e hierarquização do cuidado

• Gestão de saúde

• Podem ser especializados

Outros aspectos importantes para o

surgimento de um novo agente

econômico nessa relação

• Aspectos estruturais

– Agente pode ser uma operadora, um conjunto de prestadores,

uma empresa independente

– Agente pode usar um ou todos os instrumentos mas só ficarão de

pé se puderem oferecer incentivos econômicos de redução de

custo e aumento de qualidade

• Aspectos legais e regulatórios

– Contratos entre OPS e redes continuarão existindo mas serão

remodelados e padronizados pelo agente prestador de serviço

– Contratos tem que ter aderência às regras de contratualização

ANS

– Autogestão tem pouca barreira para implementar (não precisam

ter rede própria com exceção da sede)

• Governo pode e deve estimular a viabilização desses

agentes

– Estabelecendo parâmetros técnicos de protocolos e diretrizes

– Apresentando benchmarks de critérios para ajuste de risco

(DRG´s e outros)

– Permitindo que o SUS compre serviços desses agentes (como já

faz o Medicare americano com os ACO´s)

– Estabelecendo critérios e indicadores de qualidade

– Aprofundando a TISS e a TUSS

– Estimulando a concorrência entre os agentes

– Estimulando a transparência de preços de OPME

– Punindo exemplarmente a corrupção em OPME

Outros aspectos importantes para o surgimento de um novo agente econômico nessa relação

Conclusões

• A relação entre ops e prestadores é desarticulada, gera desperdícios e conflitos

• Há um sério problema de ineficiência econômica causada em grande parte por falta de densidade

• Em que pese haja soluções e tecnologias de arranjos contratuais para melhorar a relação não há no Brasil uma estratégia clara

• As estratégias propostas aqui envolvem: – a implementação imediata de novos arranjos contratuais e de avaliação

econométrica simples de eficiência

– uma mudança estrutural com o surgimento de um novo agente que a partir de ganhos de densidade e capacidade de coordenação possa implementar mais rapidamente novos modelos de relacionamento.

• Como resultado final espera-se que os gastos com desperdícios sejam compartilhados e se produza mais e melhores resultados assistenciais.

“Insanidade: é fazer as coisas sempre do mesmo jeito e esperar resultados diferentes”

-Albert Einstein

Top Related