Línguas

Páginas

Legal

1

POP- Módulo Tributos

Objetivo............................................................................................2

Pré – Requisitos...............................................................................2

Módulo Tributação Fiscal.................................................................3

Movimento de Entrada.....................................................................3

Movimento de Saída.........................................................................4

Apuração de Impostos.....................................................................7

Livro Eletrônico................................................................................10

Retenção de Tributos......................................................................12

Configuração de Tributos................................................................15

SPED – PIS/COFINS......................................................................23

Relatórios Padrões do Módulo........................................................25

2

Objetivo Levar ao conhecimento dos treinados a abrangência do módulo de Tributação Fiscal. Especialmente no que diz respeito às configurações e utilização das ferramentas do módulo, geração de arquivos magnéticos e apuração de impostos.

Pré – Requisitos

▪ Noções Básicas de Legislação Fiscal

▪ CFOP

▪ NCM

▪ CST

▪ Módulo Global - MEGA

Noções Básicas de Legislação Fiscal ▪ Lei Complementar 116 – ISS

▪ Decreto 25.508 19/01/2005 – ISS

▪ Lei Complementar nº 123 14/12/2006 - Simples Nacional

▪ Decreto nº 3000 26/03/1999 – IR

▪ IN SRFB nº 381/2003- IR

▪ Lei 10.833/2003 – PIS/ COFINS/CSLL

▪ IN SRFB nº 381/2003 - PIS/ COFINS/CSLL

▪ DEC. 3.048/99, - INSS

▪ IN SRFB nº 971/2009 - INSS

CFOP

Os Códigos Fiscais de Operações e Prestações - aplicáveis nas entradas e saídas de mercadorias, bem como utilizadas em prestações de serviços, são números criados com a finalidade de descrever qual o tipo / natureza da operação ou prestação realizada, obedecendo ao seguinte critério:

1 - Operações de entradas iniciadas na mesma Unidade de Federação. 2 - Operações de entradas iniciadas em outra Unidade de Federação. 3 - Operações de entradas iniciadas no exterior. 5 - Operações de saídas iniciadas e concluídas no mesma Unidade de Federação. 6 - Operações de saídas destinadas a outra Unidade de Federação. 7- Operações de saídas destinadas ao exterior.

NCM NCM é a sigla de Nomenclatura Comum para o MERCOSUL, essa tabela é composta por mais de 14.000 registros. O NCM é equivalente a um registro de identidade de produtos industrializados no MERCOSUL. Todas as informações básicas ligadas à parte de tributação e critérios

3

de depreciação são definidas nesse cadastro. Os códigos de NCM são utilizados pelo governo com o objetivo de estabelecer políticas tributárias relativas a determinados grupos de produtos. CST Código da Situação Tributária ▪ CST – PIS

▪ CST – COFINS

▪ CST – IPI

▪ CST – ICMS

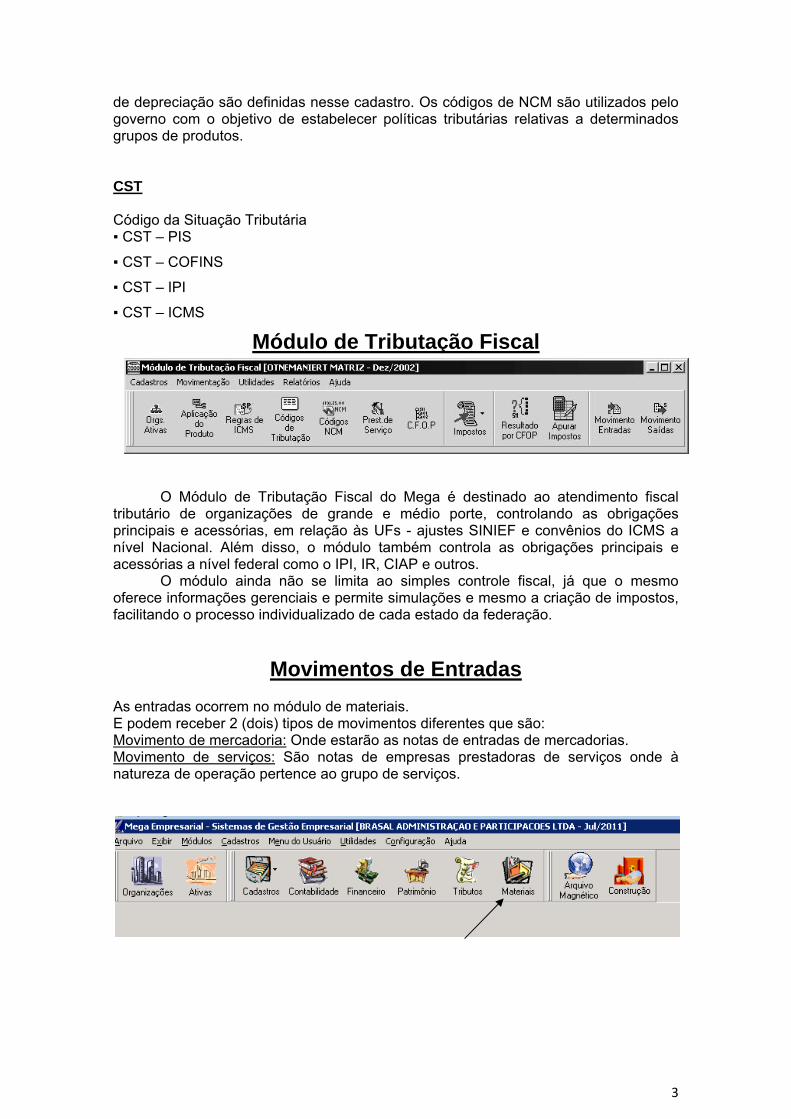

Módulo de Tributação Fiscal

O Módulo de Tributação Fiscal do Mega é destinado ao atendimento fiscal tributário de organizações de grande e médio porte, controlando as obrigações principais e acessórias, em relação às UFs - ajustes SINIEF e convênios do ICMS a nível Nacional. Além disso, o módulo também controla as obrigações principais e acessórias a nível federal como o IPI, IR, CIAP e outros.

O módulo ainda não se limita ao simples controle fiscal, já que o mesmo oferece informações gerenciais e permite simulações e mesmo a criação de impostos, facilitando o processo individualizado de cada estado da federação.

Movimentos de Entradas As entradas ocorrem no módulo de materiais. E podem receber 2 (dois) tipos de movimentos diferentes que são: Movimento de mercadoria: Onde estarão as notas de entradas de mercadorias. Movimento de serviços: São notas de empresas prestadoras de serviços onde à natureza de operação pertence ao grupo de serviços.

4

Movimentos de Saída O movimento de saída ocorre no módulo de distribuição. Aqui serão incluídos

todos os lançamentos de dados referentes ao conteúdo das saídas de mercadorias e/ou prestações de serviços.

As saídas podem receber 2 (dois) tipos de movimento diferente que são:

Movimento de mercadoria: Que se trata das notas de saídas de mercadorias. Movimento de serviços: São notas de serviços prestados pela organização onde a natureza da operação pertence ao grupo de serviços.

Integração Para que o módulo de tributação fiscal do Mega possa receber as notas fiscais dos Módulos de: Materiais que são: entradas e prestação de serviços. Distribuição que são: as notas de saídas. É necessário agendar a escrituração fiscal na Agenda de Integração.

5

Computador que executa a tarefa Data a ser Integrada Na frequência da escrituração, o usuário pode determinar que esta seja: ▪ On-Line (a cada 5 segundos, a cada 1 minuto, a cada 15 minutos, a cada 30 minutos, a cada uma hora, a cada duas horas, a cada quatro horas ou a cada oito horas);

▪ Diária (todo dia em determinada hora, ou especificar um determinado dia da semana e horário);

▪ Mensal (especificar o dia do mês e horário, ou todo último dia do mês);

▪ Agendada (o próprio usuário determina a data e horário para a escrituração). No período a ser considerado na Escrituração, este pode ser definido: ▪A partir do último encerramento definido em cada módulo;

▪ Somente do dia;

▪ Mês todo da data;

▪Definido livremente pelo usuário Nessa pasta, o usuário selecionará os Tipos de Ação que deverão ser escrituradas no módulo Tributação Fiscal. Para o nosso exemplo, utilizaremos o Tipo de Ação RECEB, conforme imagem a seguir:

6

Selecionar as ações: EMPDC - Gestão Comercial/ NF- Documento NFVEN – Nota Fiscal RECEB – Recebimento de Mercadorias Pasta Filiais Nessa pasta, será possível selecionar quais filiais/organizações deverão ser escrituradas. O sistema também permite ao usuário selecionar todas as filiais de uma só vez. Pasta Log Nessa pasta, o usuário poderá visualizar qual o Status atual da escrituração (pode ser On Line, Inativa, ou estar determinado o dia e horário da próxima escrituração), qual o período será considerado e quais mensagens deverão aparecer na Escrituração (o default é mostrar todas as integrações que não estiverem OK, porém o usuário poderá selecionar para visualizar Todas as Mensagens, Somente Erros, Somente Avisos e Somente OK). Como essa pasta obtém as mensagens do Servidor de Aplicação da Tributação Fiscal localizado no Computador definido na Pasta Geral, e devido ao tamanho da movimentação, pode ser que a atualização dessa pasta fique um pouco lenta. Sendo assim, o usuário poderá escolher de quanto em quanto tempo o sistema verificará as mensagens no Servidor de Aplicação. Para isso, basta acessar o combo box Verificar Log a cada, e selecionar o tempo desejado de atualização.

7

Após definir as informações citadas nas pastas anteriores, clique novamente na pasta Geral, e em seguida no Status da Tarefa, selecione no radio button a opção Ativa. O sistema estará pronto para iniciar a escrituração de acordo com a Agenda após o usuário clicar no botão Aplicar Visualização da integração

Após a integração pode-se visualizar os movimentos, através dos Movimentos Entradas e Movimentos de saídas.

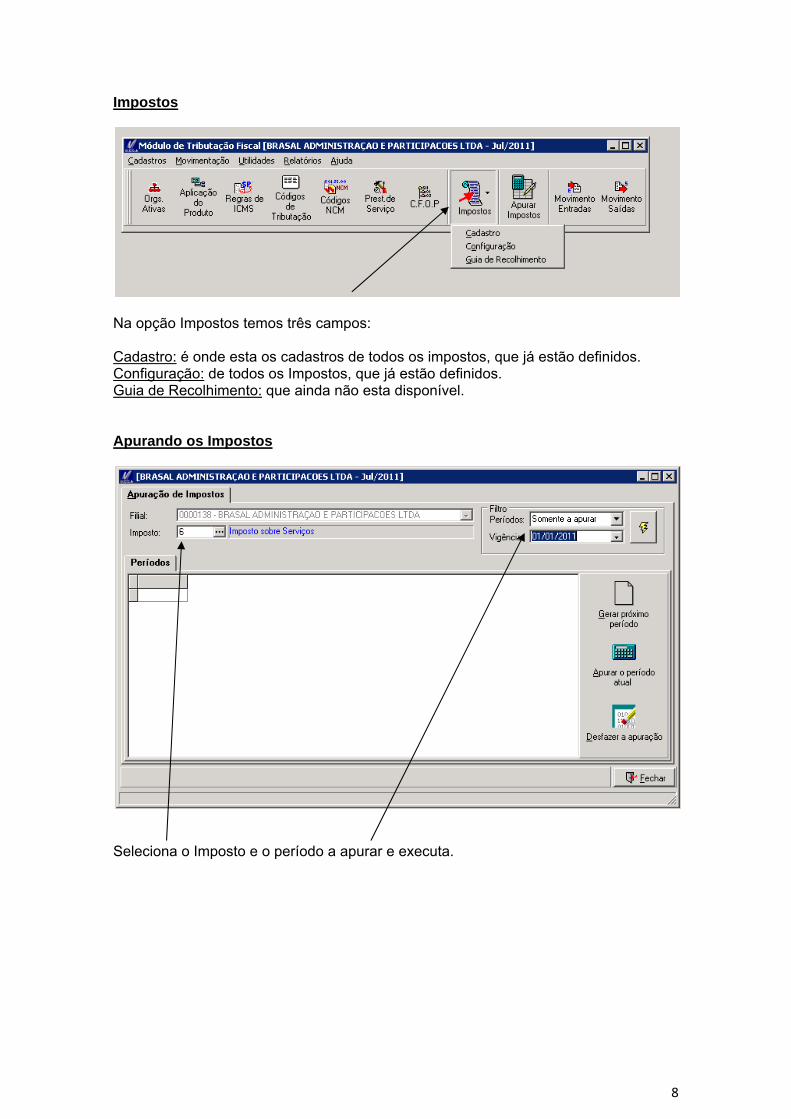

Apuração de Impostos O Módulo Tributo Fiscal Mega oferece a ferramenta de apuração de impostos. No qual possibilita apurar os seguintes impostos: ▪ ISS ▪ ICMS ▪ PIS ▪ COFINS

8

Impostos

Na opção Impostos temos três campos: Cadastro: é onde esta os cadastros de todos os impostos, que já estão definidos. Configuração: de todos os Impostos, que já estão definidos. Guia de Recolhimento: que ainda não esta disponível. Apurando os Impostos

Seleciona o Imposto e o período a apurar e executa.

9

Depois de executado selecionar e apurar o período atual.

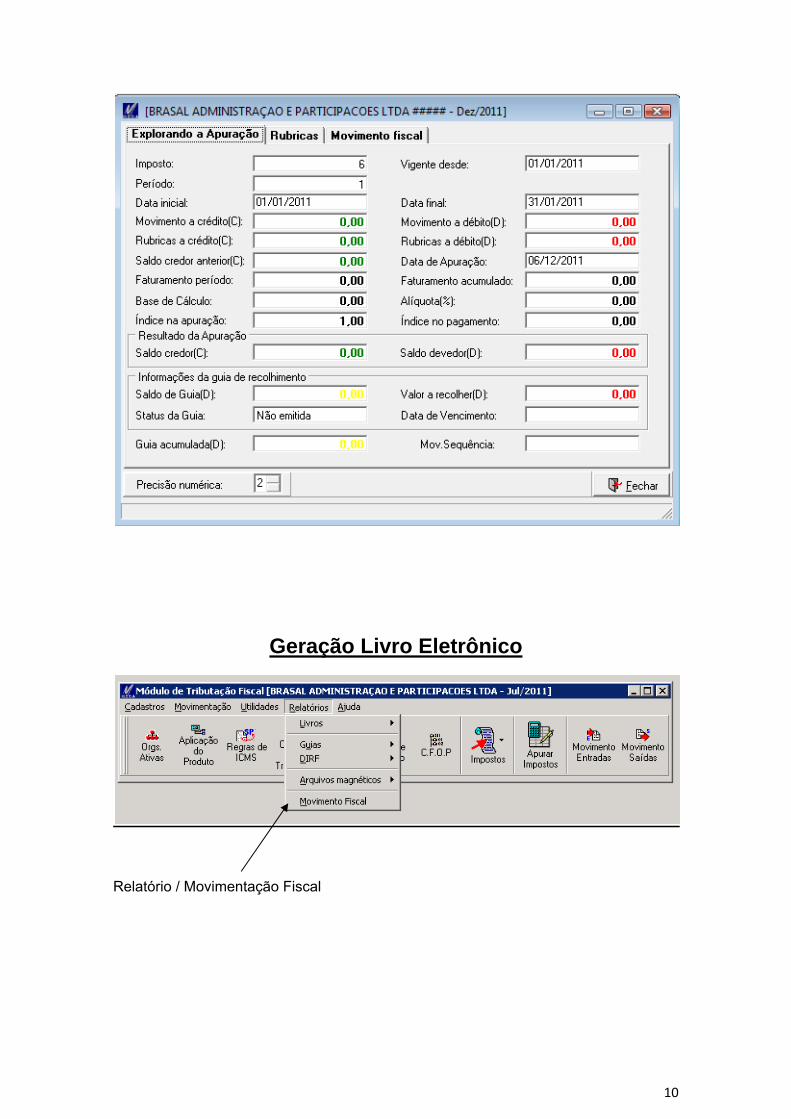

Agora já é possível analisar a apuração, seleciona o período e a janela abaixo abrirá com os dados da apuração realizada.

10

Geração Livro Eletrônico

Relatório / Movimentação Fiscal

11

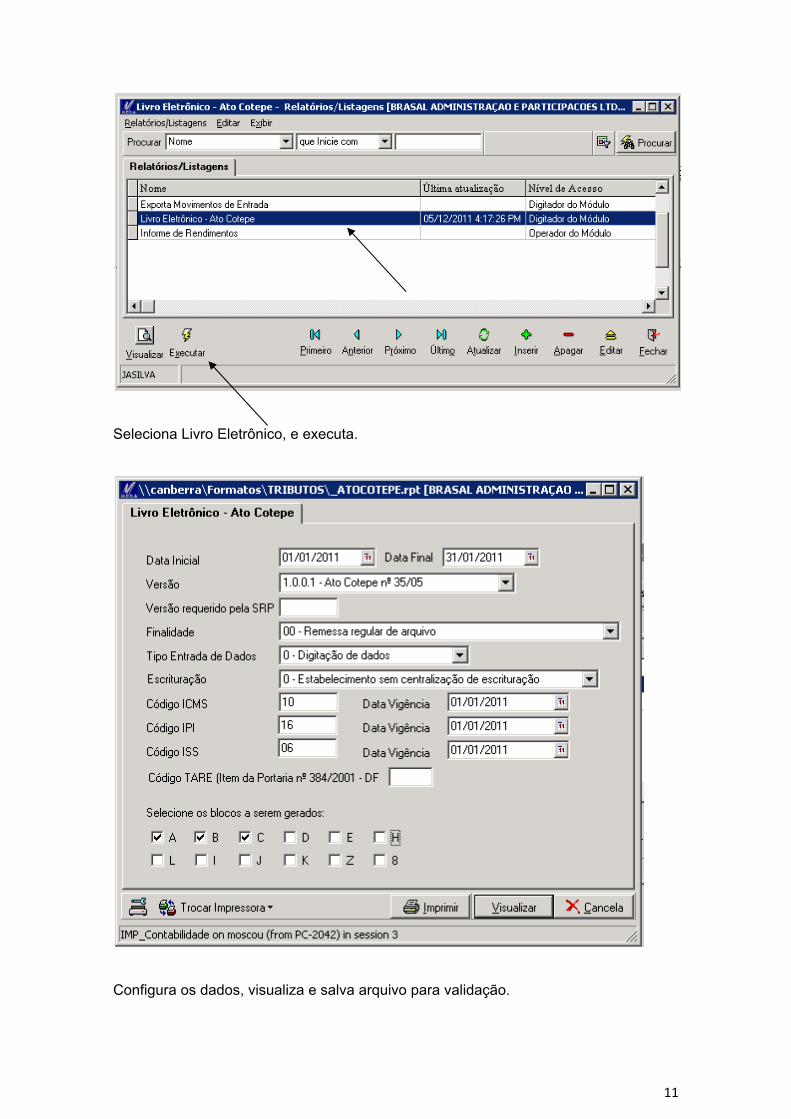

Seleciona Livro Eletrônico, e executa.

Configura os dados, visualiza e salva arquivo para validação.

12

Retenções de Tributos

Retenções na Fonte

A retenção na fonte é uma obrigatoriedade que ocorre como uma forma de garantir o pagamento do imposto e diminuir a sonegação, tanto pelo tomador do serviço, quanto pelo prestador. As retenções desses tributos ocorrem nos pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas, pelo fornecimento de prestação de serviços.

Os impostos retidos na fonte são:

▪ IRRF – Imposto de Renda Retido na Fonte (de 1% a 1,5%)

▪ CSLL - Contribuição Social sobre o Lucro Líquido (1,0%)

▪ COFINS - Contribuição para o Financiamento da Seguridade Social (3,0%)

▪ PIS/PASEP - Programa de Integração Social (0,65%)

▪ ISS – Imposto Sobre Serviço (5% no DF)

▪ INSS – (11% Os serviços prestados mediante cessão de mão de obra)

IRRF – Imposto de Renda Retido na Fonte (1% a 1,5%)

▪ Decreto nº 3000 26/03/1999

▪ IN SRFB nº 381/2003

▪Artigo 647 do RIR/1999

IRRF 1,5%, nas seguintes atividades:

1. Administração de bens ou negócios em geral (exceto consórcios ou fundos mútuos para aquisição de bens); 2. Advocacia; 3. Análise clínica laboratorial; 4. Análises técnicas; 5. Arquitetura; 6. Assessoria e consultoria técnica (exceto o serviço de assistência técnica prestada a terceiros e concernente a ramo de indústria ou comércio explorado pelo prestador do serviço); 7. Assistência social; 8. Auditoria; 9. Avaliação e perícia; 10. Biologia e biomedicina; 11. Cálculo em geral; 12. Consultoria; 13. Contabilidade; 14. Desenho técnico; 15. Economia; 16. Elaboração de projetos;

13

17. Engenharia (exceto construção de estradas, pontes, prédios e obras assemelhadas); 18. Ensino e treinamento; 19. Estatística; 20. Fisioterapia; 21. Fonoaudiologia; 22. Geologia; 23. Leilão; 24. Medicina (exceto a prestada por ambulatório, banco de sangue, casa de saúde, casa de recuperação ou repouso sob orientação médica, hospital e pronto-socorro); 25. Nutricionismo e dietética; 26. Odontologia; 27. Organização de feiras de amostras, congressos, seminários, simpósios e congêneres; 28. Pesquisa em geral; 29. Planejamento; 30. Programação; 31. Prótese; 32. Psicologia e psicanálise; 33. Química; 34. Radiologia e radioterapia; 35. Relações públicas; 36. Serviço de despachante; 37. Terapêutica ocupacional; 38. Tradução ou interpretação comercial; 39. Urbanismo; 40. Veterinária.

IRRF 1,0%, nas seguintes atividades:

1. Limpeza; 2. Conservação; 3. Segurança; 4. Vigilância 5. Locação de Mão de Obra. OBS: É dispensada a retenção de valor igual ou inferior a R$ 10,00

Retenção na fonte das contribuições CSLL, PIS/PASEP E COFINS (4,65%).

▪ Instrução Normativa SRF nº 475, 6/12/2004. ▪ Lei nº. 10.833 de 29/12/2003 ▪ IN SRFB nº 381/2003 - PIS/ COFINS/CSLL

O art.30 da Lei nº. 10.833, de 29/12/2003, instituiu, desde 01-02-04, a retenção da Contribuição Social sobre o lucro Líquido (CSLL), da COFINS e da contribuição para o PIS/PASEP.

A retenção ocorre nas atividades do Artigo 647 do RIR/1999

OBS: É dispensada a retenção para pagamentos de valor igual ou inferior a R$ 5.000,00. Ocorrendo a emissão de mais de uma nota fiscal no mesmo mês e do mesmo fornecedor, cujo valor seja superior a R$ 5.000,00, haverá obrigatoriedade de retenção.

14

Retenção ISS

▪ Lei Complementar 116 – ISS

▪ Decreto- 25508 DE 19/01/2005 - Regulamento de ISS

Retenção do ISS consiste na obrigação de o tomador do serviço (o contratante) de reter o valor correspondente ao ISS devido pelo prestador do serviço, no momento do pagamento do serviço contratado.

Esta retenção está prevista na Lei Complementar nº 116/03, artigo 3º, e abrangerá diversos serviços especificados nos incisos I ao XXII do referido artigo.

Retenção INSS – (11% Os serviços prestados mediante cessão de mão de obra)

▪ IN- 971- previdência social

Empresas que prestarem serviços nas dependências da contratante ou em terceiros por ela indicados, que estejam inseridos nos artigos 117 e 118 da IN 971/2009, sofrerão retenção na fonte aplicando-se a alíquota de 11%.

Da Cessão de Mão de Obra e da Empreitada – Retenção 11%

A contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário deverá reter 11% (onze por cento) do valor dos serviços contidos na Nota Fiscal, fatura ou recibo.

Aplica-se a retenção aos seguintes serviços quando executados mediante cessão de mão de obra:

a) limpeza, conservação e zeladoria; b) vigilância e segurança; c) construção civil; d) serviços rurais; e) digitação e preparação de dados para processamento; f) acabamento, embalagem e acondicionamento de produtos; g) cobrança; h) coleta e reciclagem de lixo e resíduos; i) copa e hotelaria; j) corte e ligação de serviços públicos; k) distribuição; l) treinamento e ensino; m) entrega de contas e documentos; n) ligação e leitura de medidores; o) manutenção de instalações, de máquinas e de equipamentos; p) montagem; q) operação de máquinas, equipamentos e veículos; r) operação de pedágio e de terminais de transporte; s) operação de transporte de cargas e passageiros; t) portaria, recepção e ascensorista; u) recepção, triagem e movimentação de materiais; v) promoção de vendas e eventos; w) secretaria e expediente; x) saúde; e

15

y) telefonia, inclusive telemarketing.

Optante pelo Simples ▪ Lei - complementar nº. 123.

Configuração das Retenções

Para que as retenções ocorram corretamente é necessário realizar as configurações abaixo: ▪ Organização ▪ Fornecedor ▪ Prestação de Serviço ▪ CFOP

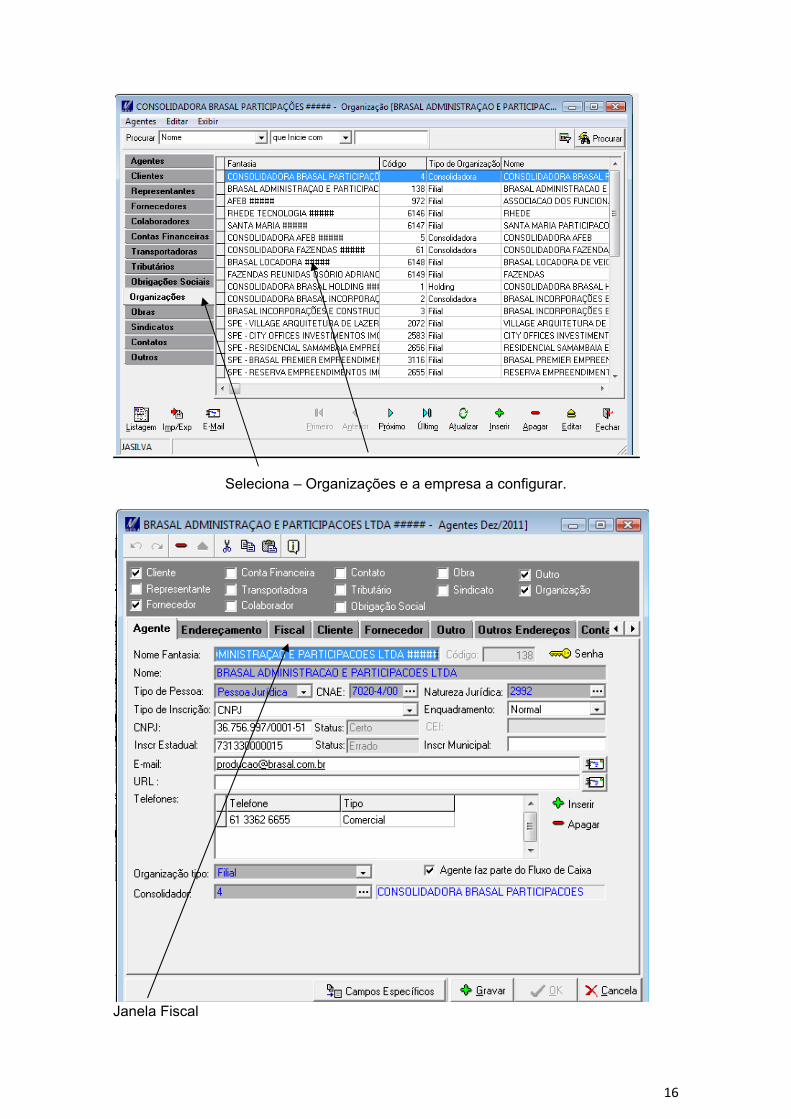

Configuração da Organização Para configurar a organização, acesse o módulo de cadastro/Agentes.

16

Seleciona – Organizações e a empresa a configurar.

Janela Fiscal

17

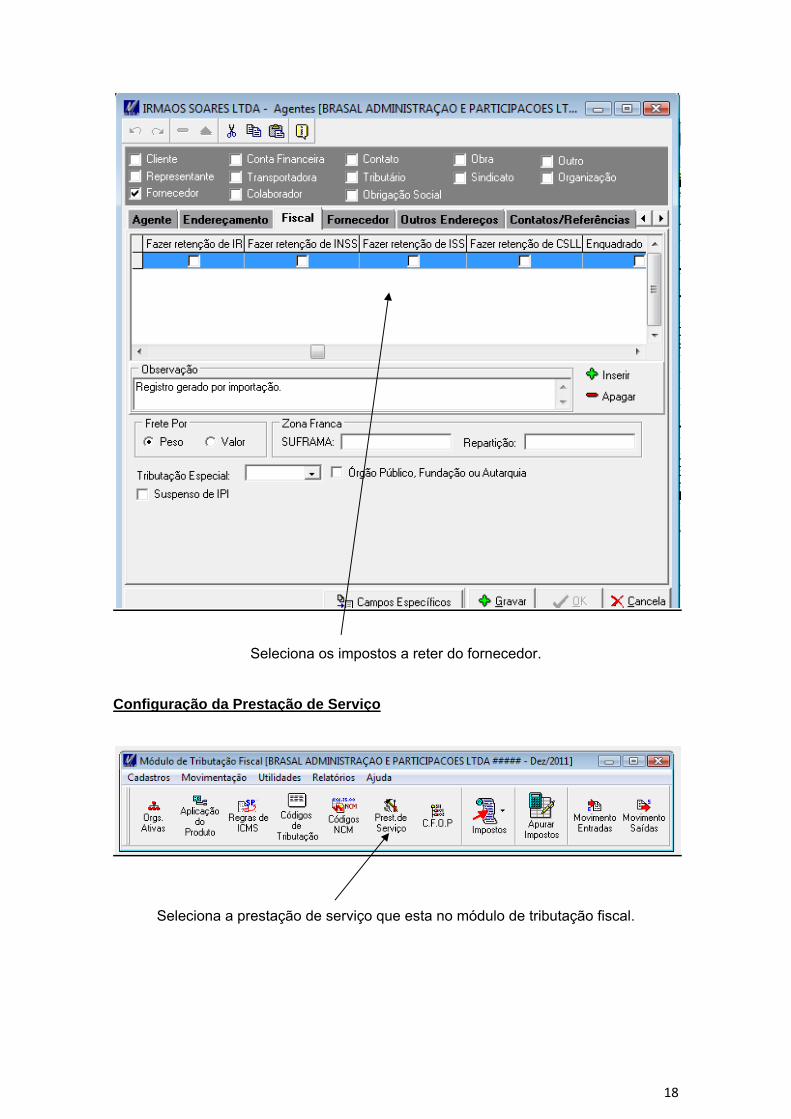

Seleciona os impostos referente à organização. Configuração dos Fornecedores Para configurar os Fornecedores, acesse o módulo de cadastro/Agentes.

18

Seleciona os impostos a reter do fornecedor. Configuração da Prestação de Serviço

Seleciona a prestação de serviço que esta no módulo de tributação fiscal.

19

Seleciona o serviço

Na janela GERAL cadastram-se as retenções a ser utilizadas.

20

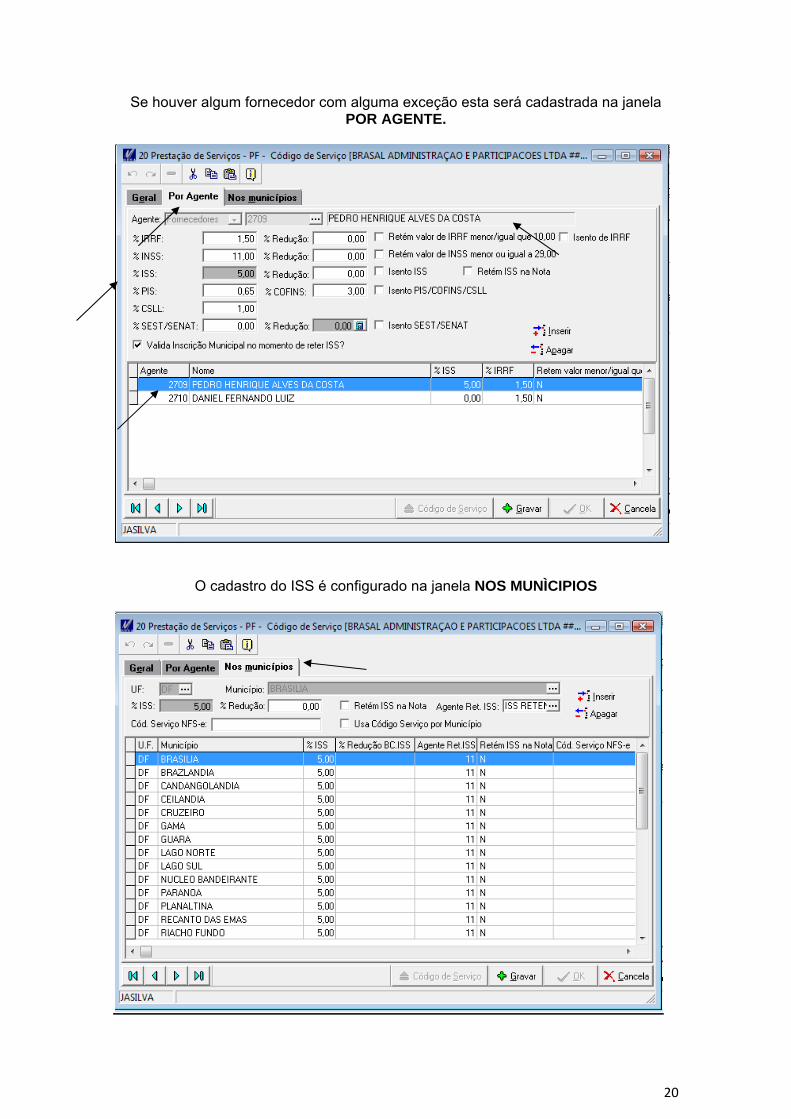

Se houver algum fornecedor com alguma exceção esta será cadastrada na janela POR AGENTE.

O cadastro do ISS é configurado na janela NOS MUNÌCIPIOS

21

Configuração do CFOP

Seleciona o CFOP que esta no módulo de tributação fiscal.

Seleciona o CFOP a configurar

22

Na janela Tributação configura os impostos a reter.

23

SPED - PIS/COFINS

Gerador de Magnéticos

Seleciona arquivo magnético

Selecionar o serviço referente SPED PIS/COFINS e executá-lo.

Será aberta a tela para configuração dos parâmetros necessários para a geração do arquivo magnético.

24

Configurações Os campos a serem configurados são:

▪ Mês: Informar o mês das informações referentes ao período da escrituração; ▪ Ano: Informar o ano das informações referentes ao período da escrituração; ▪ Versão: Código da versão do layout;

▪ Tipo Escrituração: Informar o Tipo de escrituração: � 0 - Original;

� 1 - Retificadora. ▪ Situação Especial: Este campo somente deve ser preenchido se a escrituração fiscal se referir à situação especial decorrente de:

� Abertura; � Cisão � Fusão

� Incorporação � Encerramento da pessoa jurídica. ▪Tipo de Atividade: Informar o indicador da atividade preponderante exercida pela

25

pessoa jurídica no período da escrituração, conforme um dos tipos abaixo:

� 0 - Industrial ou equiparado a industrial; � 1 - Prestador de serviços; � 2 - Atividade de comércio; � 3 - Atividade financeira; �4 - Atividade imobiliária;

� 9 - Outros Caso a pessoa jurídica tenha exercido mais de uma das atividades acima

relacionadas, no período da escrituração, deve o campo ser preenchido com o código correspondente à atividade preponderante.

▪ Natureza Pessoa Jurídica: informar a natureza da pessoa jurídica, conforme um dos três tipos abaixo:

� 00 - Sociedade empresária em geral

� 01 - Sociedade cooperativa

� 02 - Entidades sujeitam ao PIS/Pasep exclusivamente com base na Folha de Salários

▪ Ind. Apropriação de Crédito: Código indicador de método de apropriação de créditos comuns, no caso de incidência no regime não cumulativo:

� 1 - Método de Apropriação Direta;

� 2 - Métodos de Rateio Proporcional (Receita Bruta)

▪ Ind. Contribuição Apurada: Código indicador do Tipo de Contribuição Apurada no Período:

� 1 - Apuração da Contribuição Exclusivamente a Alíquota Básica

� 2 - Apurações da Contribuição a Alíquotas Específicas (Diferenciadas e/ou por Unidade de Medida de Produto)

▪ Número do Recibo Anterior: Este campo somente deve ser preenchido quando a escrituração fiscal se referir à retificação de escrituração já transmitida, original ou retificadora. Neste caso, deve a pessoa jurídica informar neste campo o número do recibo da escrituração anterior, a ser retificada.

Relatórios Padrões do Módulo

Dentro do módulo de tributação fiscal estão disponíveis relatórios da movimentação integrada e as apurações realizadas.

26

Relatório dos livros: estão todas as informações da integração.