Línguas

Páginas

Legal

I Congresso Nacional dos Tribunais de Contas e Institutos

de Previdência

Os principais desafios

enfrentados na gestão de

um RPPS

Domingos Augusto Taufner –Conselheiro do TCE-ES

Presidente do IPAMV – Vitória de

2005 a 2010

Dia: 11/05/2012

I Congresso Nacional dos Tribunais de Contas e Institutos

de Previdência - Evento histórico.

- Aproximação institucional

importante / entendimento mútuo

do papel de cada um

- Passo importante para as Cortes de

Contas (e depois o Poder

Judiciário) assimilarem as

mudanças previdenciárias pós 1998

Os principais desafios enfrentados

na gestão de um RPPS

A TEMÁTICA DO EVENTO

DEMONSTRA OS DESAFIOS

- Novo Marco Regulatório dos RPPS

- Auditoria e Fiscalização dos RPPS

(feita pelo MPS)

- O Papel dos Tribunais de Contas na

Fiscalização dos RPPS

TEMÁTICA DO EVENTO

Continuação ...

- Os Investimentos financeiros dos

RPPS e a Lei de Licitações

- Principais aspectos observados na

análise das contas dos RPPS

- O Equilíbrio Financeiro e Atuarial

dos RPPS e os Desafios de

Sustentabilidade

TEMÁTICA DO EVENTO

Continuação ...

- Equilíbrio Financeiro e Atuarial e

Segregação de Massas

- Aplicação dos fundos de renda

variável para RPPS – dividendo

- Fiscalização dos RPPS quanto à

sustentabilidade e controle atuarial

TEMÁTICA DO EVENTO

Continuação ...

- Questões polêmicas na concessão

dos benefícios previdenciários nos

RPPS

- Acompanhamento e Supervisão dos

RPPS (pelo MPS – parte atuarial)

- Novo Direito Previdenciário

Brasileiro

SUMÁRIO

- Relação com a TEMÁTICA do

evento

- Situação do RPPS na previdência

- Formas de Gestão de um RPPS

- Conhecimentos necessários para o

Gestor de RPPS

- Formação de Servidores

SUMÁRIO

- Obrigações dos RPPS (comuns

com a gestão pública e específicos)

- Fiscalização e controle dos RPPS

(Conselhos, Poder Legislativo,

Ministério da Previdência Social,

Ministério Público, Poder Judiciário,

Controle Interno, Tribunal de

Contas)

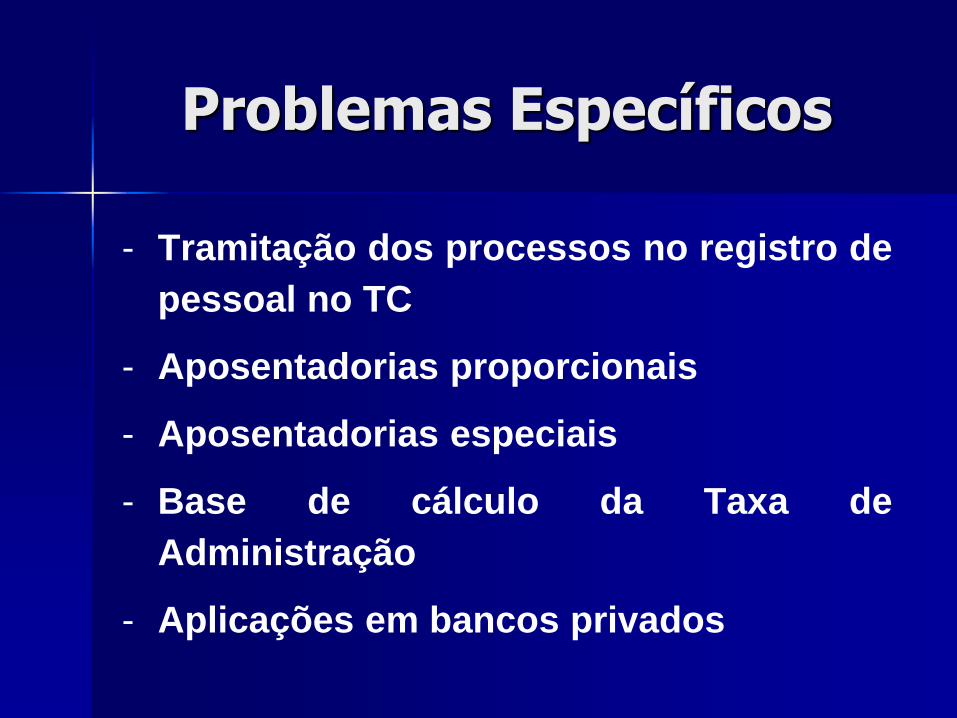

Problemas Específicos

- Tramitação dos processos no registro de

pessoal no TC

- Aposentadorias proporcionais

- Aposentadorias especiais

- Base de cálculo da Taxa de

Administração

- Aplicações em bancos privados

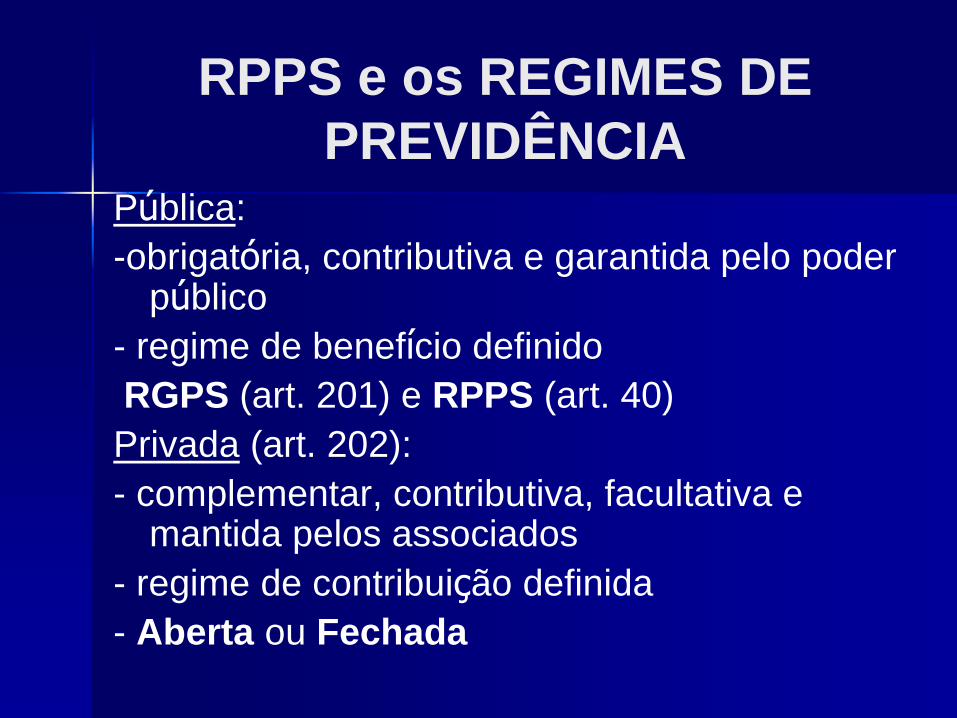

RPPS e os REGIMES DE

PREVIDÊNCIA

Pública:

-obrigatória, contributiva e garantida pelo poder público

- regime de benefício definido

RGPS (art. 201) e RPPS (art. 40)

Privada (art. 202):

- complementar, contributiva, facultativa e mantida pelos associados

- regime de contribuição definida

- Aberta ou Fechada

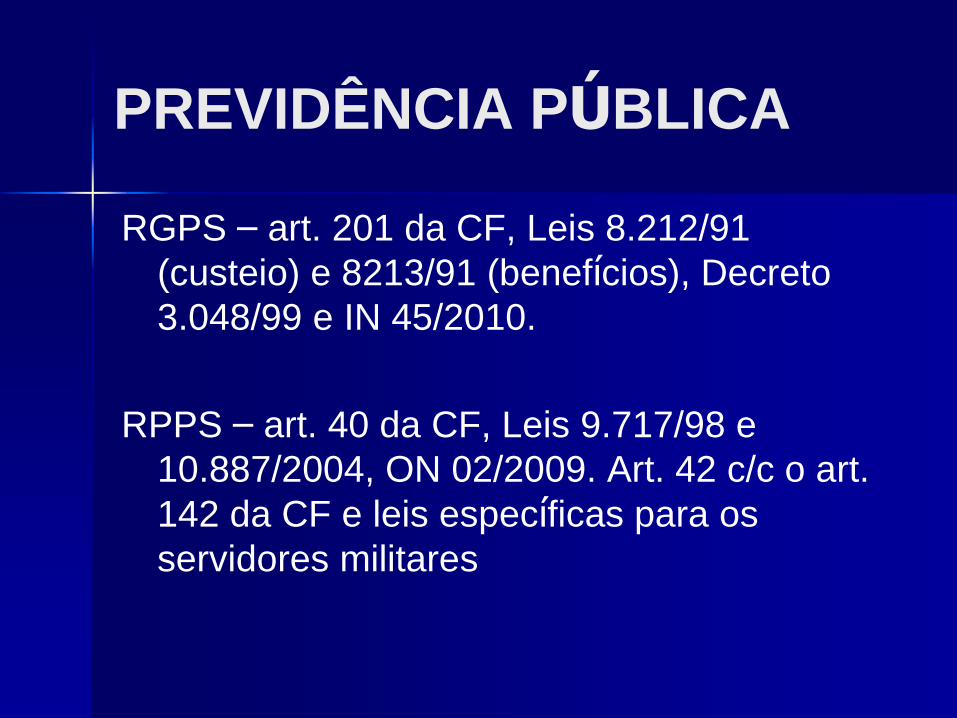

PREVIDÊNCIA PÚBLICA

RGPS – art. 201 da CF, Leis 8.212/91

(custeio) e 8213/91 (benefícios), Decreto

3.048/99 e IN 45/2010.

RPPS – art. 40 da CF, Leis 9.717/98 e

10.887/2004, ON 02/2009. Art. 42 c/c o art.

142 da CF e leis específicas para os

servidores militares

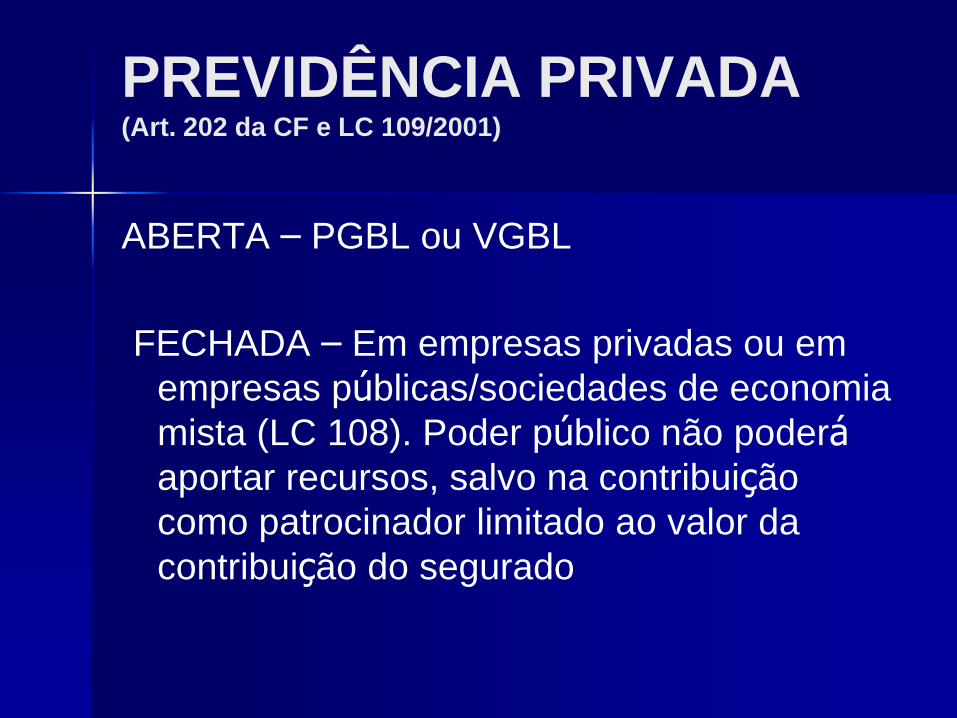

PREVIDÊNCIA PRIVADA (Art. 202 da CF e LC 109/2001)

ABERTA – PGBL ou VGBL

FECHADA – Em empresas privadas ou em

empresas públicas/sociedades de economia

mista (LC 108). Poder público não poderá

aportar recursos, salvo na contribuição

como patrocinador limitado ao valor da

contribuição do segurado

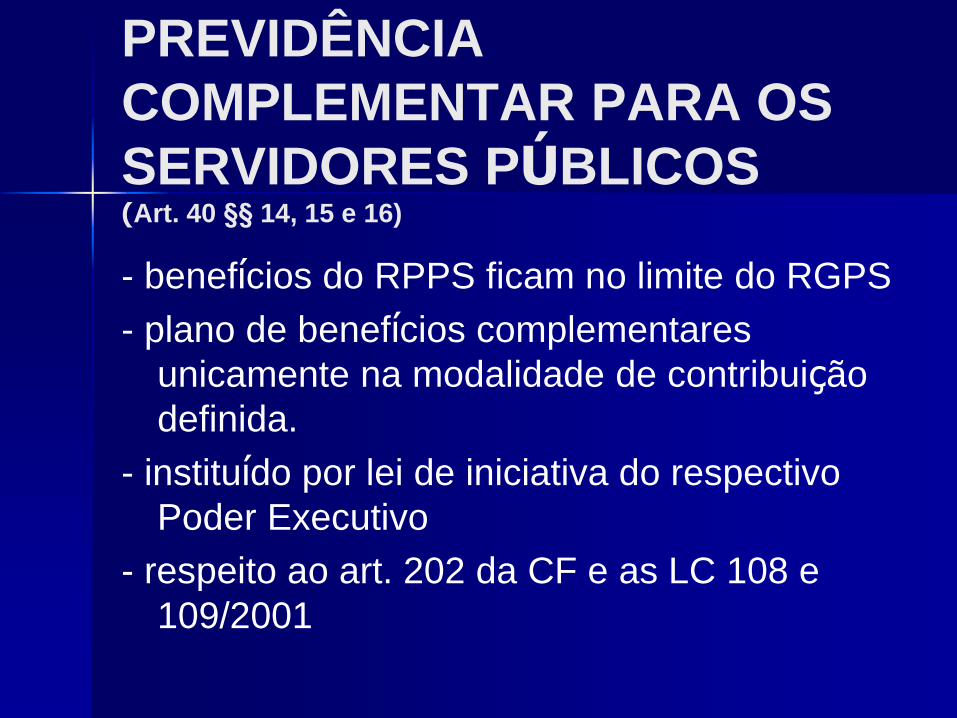

PREVIDÊNCIA

COMPLEMENTAR PARA OS

SERVIDORES PÚBLICOS (Art. 40 §§ 14, 15 e 16)

- benefícios do RPPS ficam no limite do RGPS

- plano de benefícios complementares

unicamente na modalidade de contribuição

definida.

- instituído por lei de iniciativa do respectivo

Poder Executivo

- respeito ao art. 202 da CF e as LC 108 e

109/2001

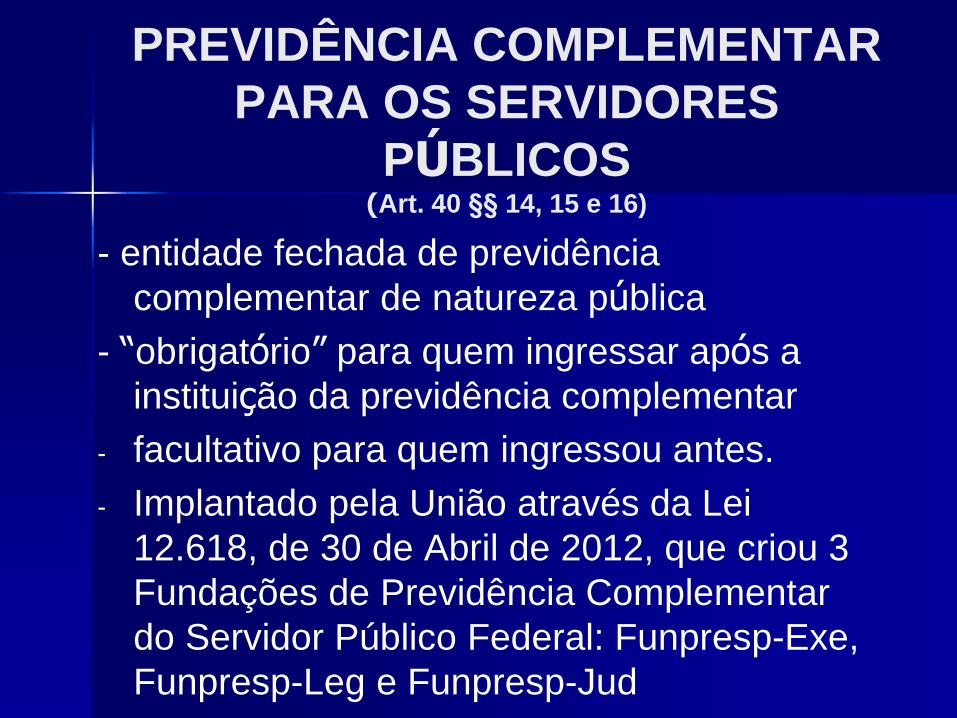

- entidade fechada de previdência

complementar de natureza pública

- “obrigatório” para quem ingressar após a

instituição da previdência complementar

- facultativo para quem ingressou antes.

- Implantado pela União através da Lei

12.618, de 30 de Abril de 2012, que criou 3

Fundações de Previdência Complementar

do Servidor Público Federal: Funpresp-Exe,

Funpresp-Leg e Funpresp-Jud

PREVIDÊNCIA COMPLEMENTAR

PARA OS SERVIDORES

PÚBLICOS (Art. 40 §§ 14, 15 e 16)

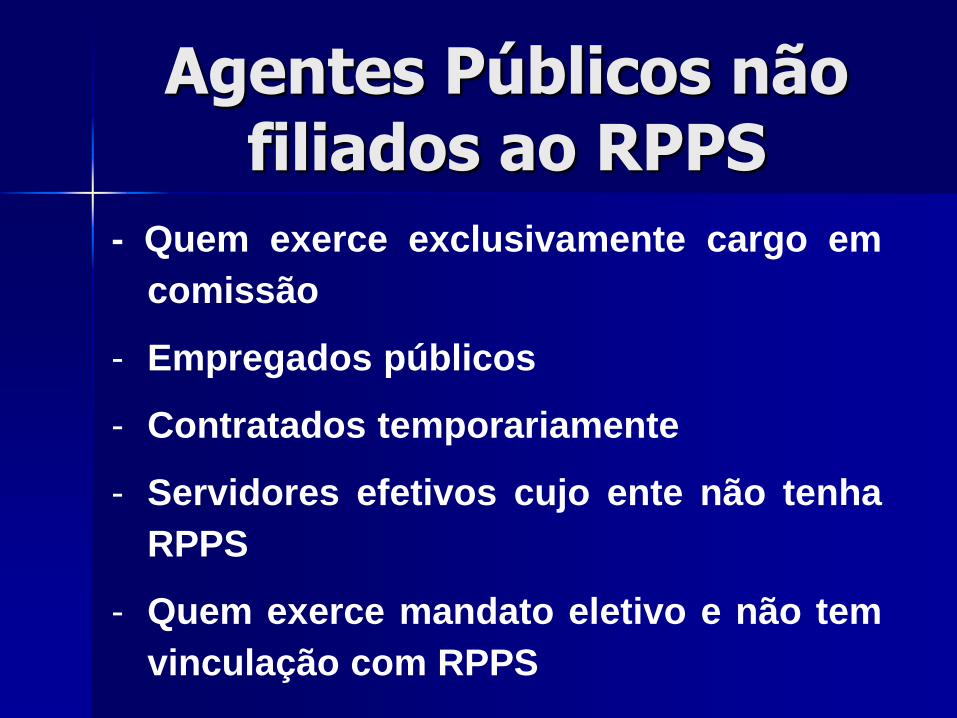

Agentes Públicos não filiados ao RPPS

- Quem exerce exclusivamente cargo em

comissão

- Empregados públicos

- Contratados temporariamente

- Servidores efetivos cujo ente não tenha

RPPS

- Quem exerce mandato eletivo e não tem

vinculação com RPPS

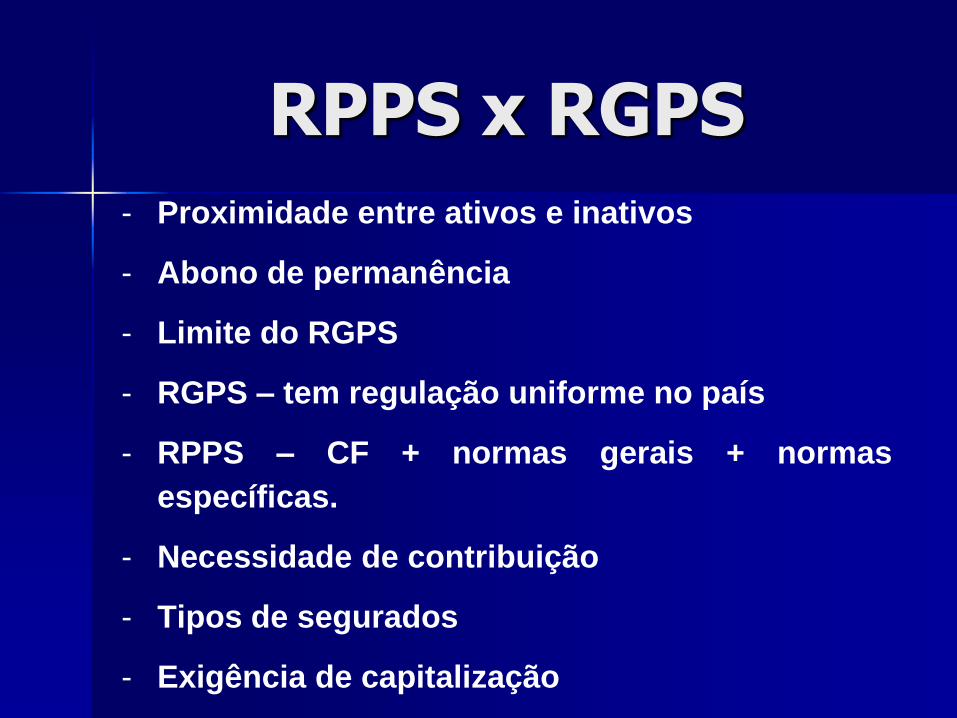

RPPS x RGPS

- Proximidade entre ativos e inativos

- Abono de permanência

- Limite do RGPS

- RGPS – tem regulação uniforme no país

- RPPS – CF + normas gerais + normas

específicas.

- Necessidade de contribuição

- Tipos de segurados

- Exigência de capitalização

Gestão dos RPPS

- Pode ser feita por Autarquia (autonomia

administrativa e financeira) ou por Fundo

de Previdência vinculado à

Administração Direta.

- É mais ampla do que a gestão em outros

órgãos ou entidades públicas

- Exige amplo conhecimento e capacidade

de gestão.

TAMANHO DO RPPS

- Pequeno porte (até 20 servidores)

- Médio porte (entre 20 e 50 servidores)

- Grande porte (mais de 50 servidores)

(quanto menor o RPPS mais ampla deve

ser a capacitação técnica dos seus

gestores, pois não há especialistas por

área)

Conhecimentos Necessários para o Gestor

- Benefícios previdenciários

- Servidor Público

- Investimentos Financeiros (CPA-10)

- Informática

- Contabilidade Previdenciária

- Cálculo Atuarial

- Comunicação e até psicologia.

- (desafio de encontrar gestores preparados)

Treinamento de Servidores

Manter programa permanente, pois:

- Aumenta da eficiência e a motivação

- Ambienta o novo servidor

- Desenvolve novas habilidades

- Melhora o atendimento ao público

inclusive na relação com pessoas idosas

- (Conteúdo: habilidades necessárias

para a gestão)

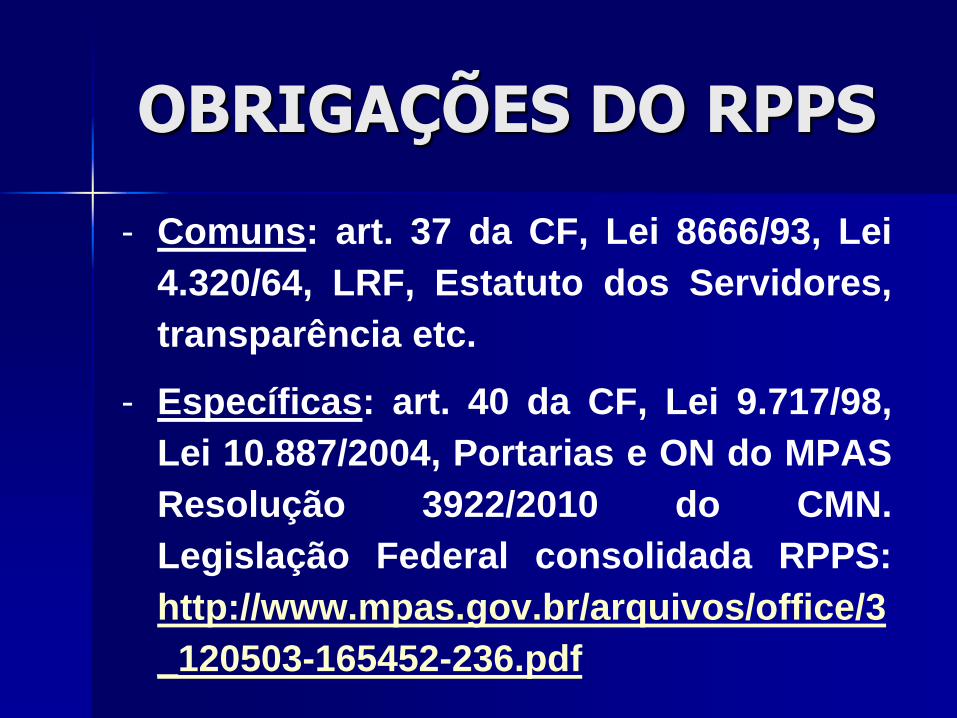

OBRIGAÇÕES DO RPPS

- Comuns: art. 37 da CF, Lei 8666/93, Lei

4.320/64, LRF, Estatuto dos Servidores,

transparência etc.

- Específicas: art. 40 da CF, Lei 9.717/98,

Lei 10.887/2004, Portarias e ON do MPAS

Resolução 3922/2010 do CMN.

Legislação Federal consolidada RPPS:

http://www.mpas.gov.br/arquivos/office/3

_120503-165452-236.pdf

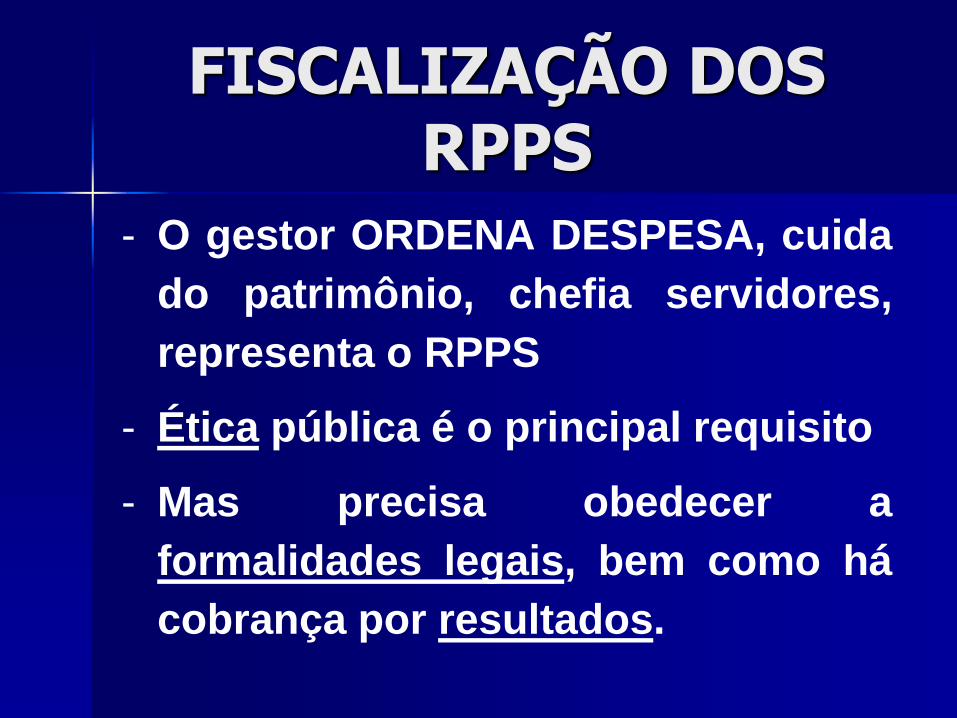

FISCALIZAÇÃO DOS RPPS

- O gestor ORDENA DESPESA, cuida

do patrimônio, chefia servidores,

representa o RPPS

- Ética pública é o principal requisito

- Mas precisa obedecer a

formalidades legais, bem como há

cobrança por resultados.

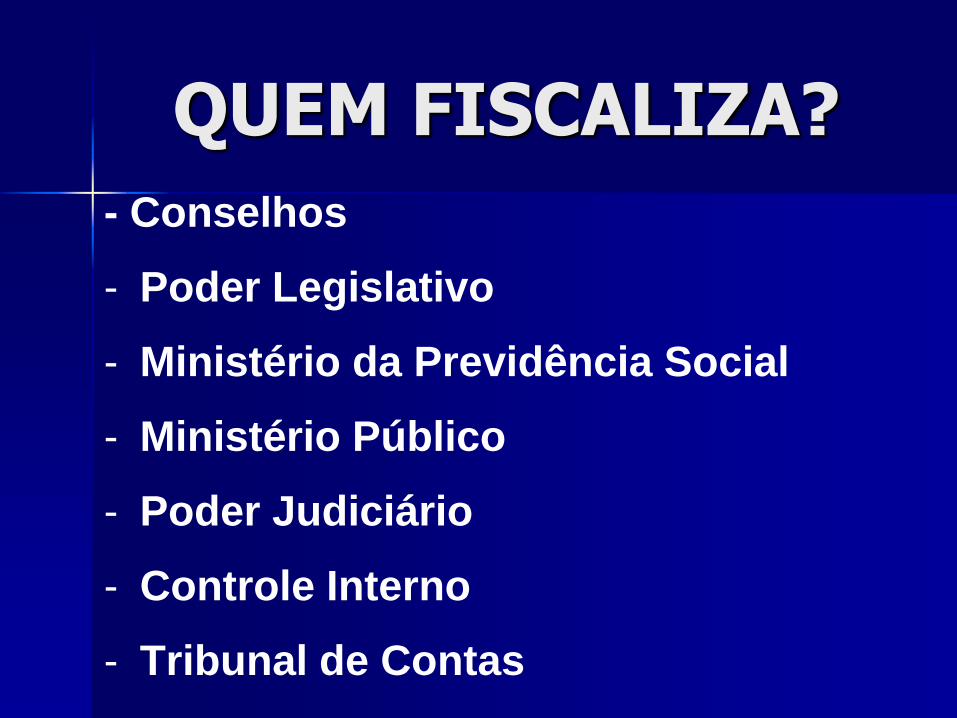

QUEM FISCALIZA?

- Conselhos

- Poder Legislativo

- Ministério da Previdência Social

- Ministério Público

- Poder Judiciário

- Controle Interno

- Tribunal de Contas

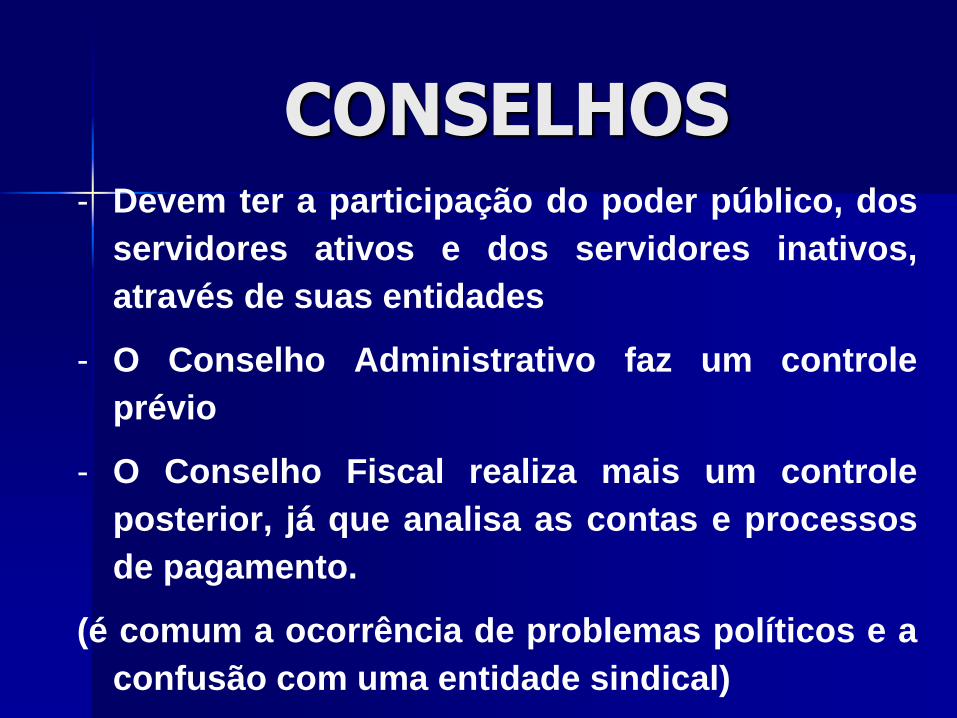

CONSELHOS - Devem ter a participação do poder público, dos

servidores ativos e dos servidores inativos,

através de suas entidades

- O Conselho Administrativo faz um controle

prévio

- O Conselho Fiscal realiza mais um controle

posterior, já que analisa as contas e processos

de pagamento.

(é comum a ocorrência de problemas políticos e a

confusão com uma entidade sindical)

Poder Legislativo

- Função de legislar

- Função de fiscalizar (requerimento de

informações, CPI)

- Função de julgar o Prefeito (contas e

por infração político administrativa) e

os Vereadores (por infração ao decoro

parlamentar)

Poder Legislativo

- Os projetos de lei de previdência são

gestados no RPPS, mas a iniciativa é do

Chefe do Poder Executivo

- Os gestores do RPPS devem acompanhar a

tramitação (estudar o Processo Legislativo

de acordo com a LOM e o Regimento

Interno)

- Há dificuldade de entender as reformas

previdenciárias.

Ministério da Previdência Social

- Responsável pela legislação

previdenciária infralegal

- Há várias obrigações (DRAA e outros

relatórios, formulários que devem ser

preenchidos periodicamente)

- Realiza inspeções em RPPS

- O CRP é uma forma de fiscalização

Ministério da Previdência Social

- Algumas vezes extrapola em exigências. Ex:

2% para pequenos RPPS é desproporcional;

já proibiu compra de material permanente

por RPPS etc.

- Uso demasiado de atos administrativos em

alternativa à lei, criando insegurança jurídica

- Mas é um órgão importante para manter o

equilíbrio financeiro e atuarial

Ministério Público

- MPF, MPE, MPT, MPM, MPC

- Atua nos termos 127 a 130-A da CF

- Lei 8.625/1993

- Em regra não faz fiscalização ordinária,

atuando mais a partir de denúncias

- Casos de crimes e improbidade

administrativa, dentre outros.

- O MP de Contas atua junto ao TC

Poder Judiciário

- Não atua de ofício, em regra

- É acionado pelo particular ou pelo MP

- Graus de jurisdição

- Ações: mandado de segurança, ação de

cobrança, execução contra a fazenda

pública

- RPPS não podem descuidar da defesa

junto ao Poder Judiciário

Controle Interno

- Obrigatório pelo art. 74 da CF

- Setor específico: auditoria ou

controladoria

- Avalia as metas, comprova a

legalidade, avalia os resultados.

- Deve dar ciência das irregularidades ao

Tribunal de Contas

Tribunal de Contas

- Arts. 31, 70 a 75, 96 da CF

- Emite parecer nas contas do Chefe do Executivo

- Julga as contas pelos demais responsáveis por recursos públicos

- Registra as admissões de pessoal, as aposentadorias e as pensões

Obrigações: PCA, envio de atos para registro, transparência, atendimento às auditorias etc.

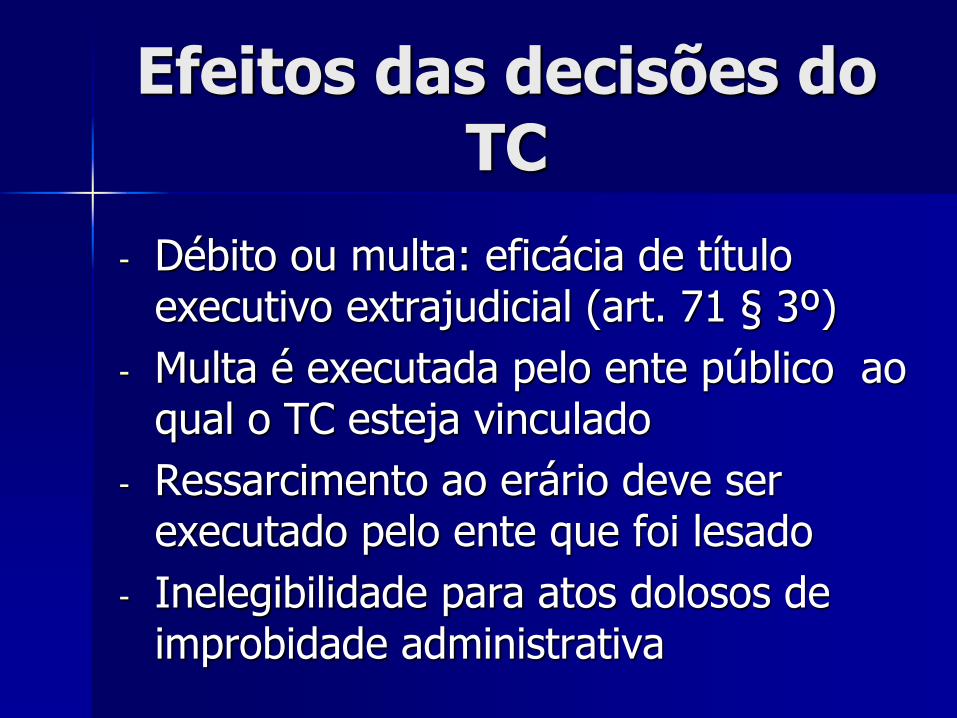

Efeitos das decisões do TC

- Débito ou multa: eficácia de título executivo extrajudicial (art. 71 § 3º)

- Multa é executada pelo ente público ao qual o TC esteja vinculado

- Ressarcimento ao erário deve ser executado pelo ente que foi lesado

- Inelegibilidade para atos dolosos de improbidade administrativa

O Gestor do RPPS e o TC

- Cumprir rigorosamente os prazos

- Conhecer a Lei Orgânica e o Regimento Interno do TC além da Constituição Estadual

- Prestar com clareza as informações solicitadas

- Fazer os recursos necessários

- Acompanhar os processos no TC

Problemas Específicos

- Tramitação dos processos de registro de

pessoal no TC

- Aposentadorias proporcionais

- Aposentadorias especiais

- Base de cálculo da Taxa de

Administração

- Aplicações em bancos privados

Registro no TC

- Art. 71, III da CF (admissões,

aposentadorias, reformas e pensões)

- Requisito para o Comprev

- O ideal é que seja totalmente

informatizado (exemplo do TCU)

- Observar prazos, cumprir diligências e

fazer os recursos necessários

- Problemas na documentação e de

formalidades nos autos do processo

Registro no TC

- Falta de publicação

- Ausência de controle nas

admissões dos nomeados que não

tomaram posse e dos exonerados

- Equívoco nos cálculos da média

- Não observância da aposentadoria

compulsório aos 70 anos de idade

Registro no TC

- Não observância das formalidades

(no tocante à perícia médica) na

concessão de aposentadoria por

invalidez. (problemas em admissão

de médicos para perícia)

- Demora na tramitação dos

processos de pessoal no TC

Aposentadorias proporcionais

- Divergência entre o entendimento do

MPS e de alguns Tribunais de Contas

(Ex: TCU, RS, ES, DF, MG)

- Em aposentadorias proporcionais

(invalidez comum, idade e compulsória)

a proporcionalização ocorrerá antes ou

depois da comparação da média com a

última remuneração?

Aposentadorias proporcionais

- Reconhecimento dos normativos do

MPS?

- Necessidade de lei local no exercício da

competência concorrente?

- Parcialmente solucionado com a

Emenda 70/2012 para o caso das

aposentadorias por invalidez concedidas

até a EC 41/2003, pois não será mais

utilizada a média.

Aposentadorias especiais

- Falta de lei complementar prevista

no art. 40 § 4º da CF

- STF: aposentadorias sejam

concedidas de acordo com as

regras do artigo 57 da Lei 8.213/91

- RGPS: aposentado especial não

pode exercer a mesma função (art.

57 § 8º c/c art. 46 da Lei 8.213/91)

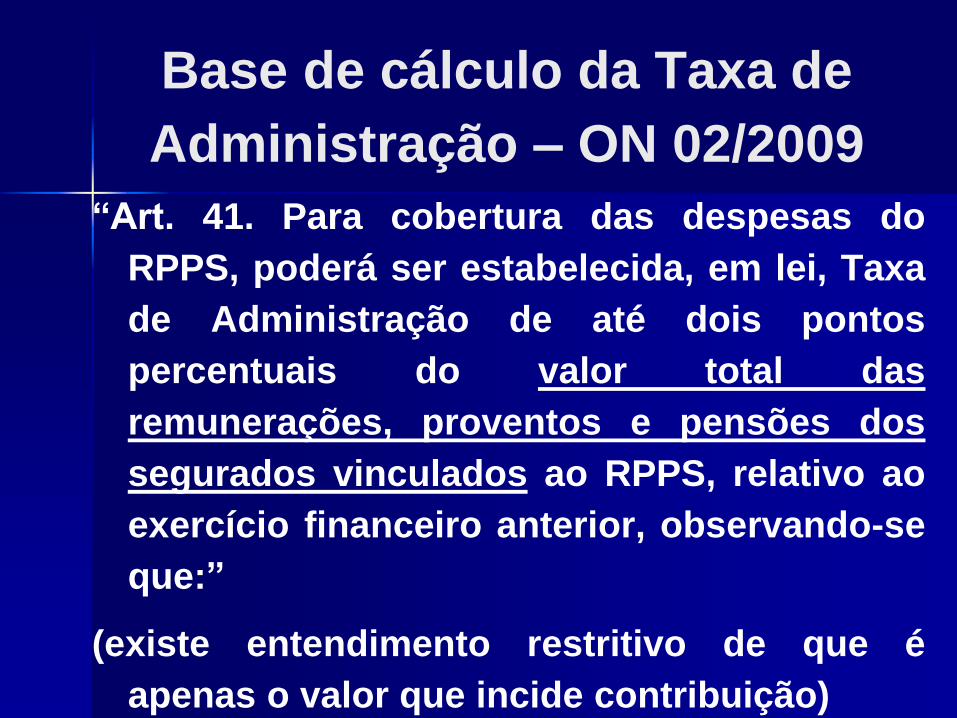

Base de cálculo da Taxa de

Administração – ON 02/2009

“Art. 41. Para cobertura das despesas do

RPPS, poderá ser estabelecida, em lei, Taxa

de Administração de até dois pontos

percentuais do valor total das

remunerações, proventos e pensões dos

segurados vinculados ao RPPS, relativo ao

exercício financeiro anterior, observando-se

que:”

(existe entendimento restritivo de que é

apenas o valor que incide contribuição)

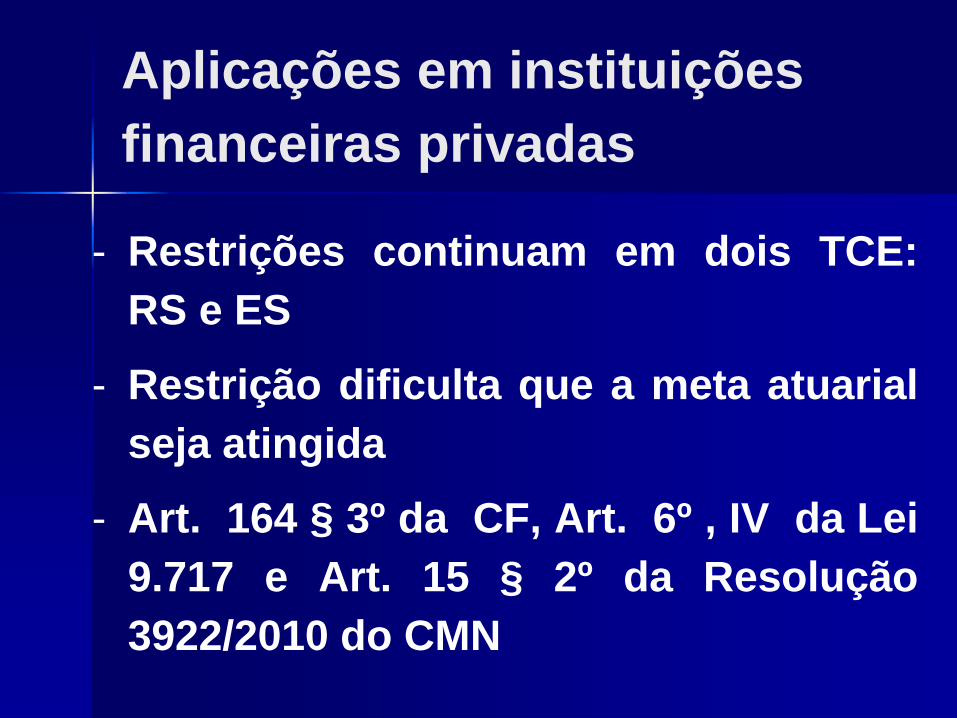

Aplicações em instituições

financeiras privadas

- Restrições continuam em dois TCE:

RS e ES

- Restrição dificulta que a meta atuarial

seja atingida

- Art. 164 § 3º da CF, Art. 6º , IV da Lei

9.717 e Art. 15 § 2º da Resolução

3922/2010 do CMN

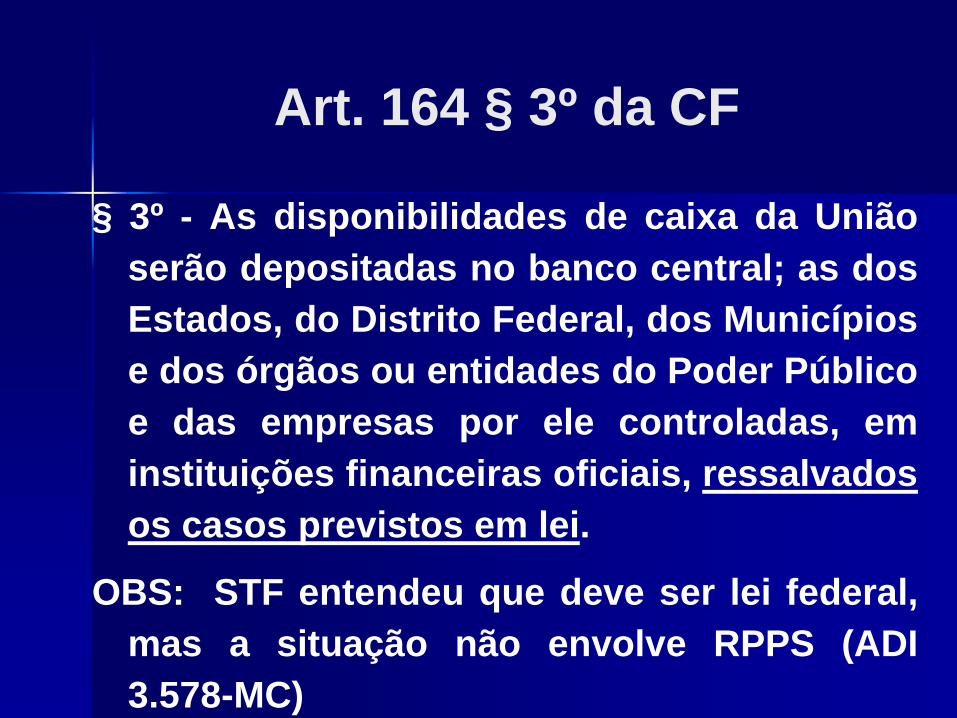

Art. 164 § 3º da CF

§ 3º - As disponibilidades de caixa da União

serão depositadas no banco central; as dos

Estados, do Distrito Federal, dos Municípios

e dos órgãos ou entidades do Poder Público

e das empresas por ele controladas, em

instituições financeiras oficiais, ressalvados

os casos previstos em lei.

OBS: STF entendeu que deve ser lei federal,

mas a situação não envolve RPPS (ADI

3.578-MC)

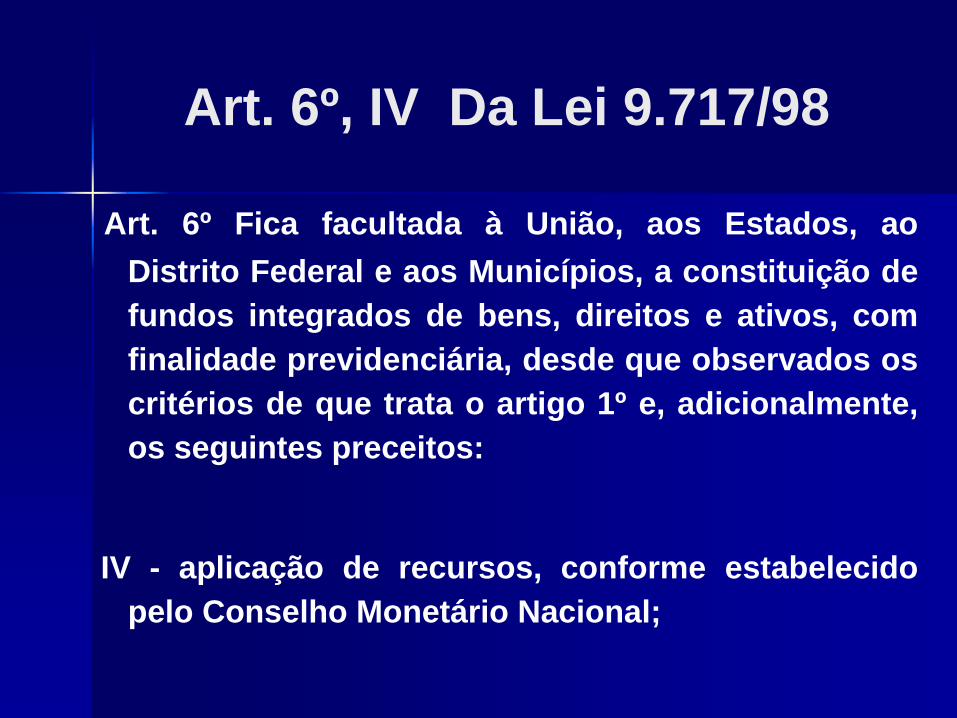

Art. 6º, IV Da Lei 9.717/98

Art. 6º Fica facultada à União, aos Estados, ao

Distrito Federal e aos Municípios, a constituição de

fundos integrados de bens, direitos e ativos, com

finalidade previdenciária, desde que observados os

critérios de que trata o artigo 1º e, adicionalmente,

os seguintes preceitos:

IV - aplicação de recursos, conforme estabelecido

pelo Conselho Monetário Nacional;

Art. 15 § 2º da Res. 3922/2010 do CMN

- “§ 2º Os regimes próprios de previdência social

somente poderão aplicar recursos em carteira

administrada ou em cotas de fundo de investimento

geridos por instituição financeira, demais

instituições autorizadas a funcionar pelo Banco

Central do Brasil ou pessoas jurídicas autorizadas

pela Comissão de Valores Mobiliários para o

exercício profissional de administração de carteira

considerada, pelos responsáveis pela gestão de

recursos do regime próprio de previdência social,

com base, dentre outros critérios, em classificação

efetuada por agência classificadora de risco em

funcionamento no País, como:”

MENSAGEM FINAL

“Que este evento seja um marco inicial

na tentativa de interpretar

conjuntamente e de maneira clara as

regras previdenciárias para que os

bons gestores tenham segurança

jurídica para executá-las e que os

órgãos de controle as fiscalizem com

rigor, mas com o devido bom senso.”

DOMINGOS AUGUSTO TAUFNER

Conselheiro do Tribunal de Contas do Estado do Espírito Santo – TCE-ES

Tel.: (27) 3334-7701

Top Related