Línguas

Páginas

Legal

O Regulamento Geral de Proteção de Dados e a PSD2: existem conflitos entre os 2 regulamentos?

Maria de Lurdes GonçalvesAssociada Sénior

ÍNDICE

2

1 Introdução 2 Overview do RGPD 3 RGPD e PSD2: aspetos comuns

4 Potenciais conflitos 5 Desafios e próximos passos

Este documento foi preparado para fins meramente informativos no contexto do SmartPayments Congress 2018, para apresentação no Lagoas Park Hotel no dia 23 demaio de 2018. A apresentação não deverá ser facultada, total ou parcialmente, incluindo texto e/ou imagem, a qualquer pessoa que não tenha estado presente nomencionado dia sem o nosso prévio consentimento por escrito. A apresentação não deverá também ser reproduzida ou disponibilizada em qualquer contexto, incluindoa sua disponibilização online, sem o nosso prévio consentimento por escrito.

1. INTRODUÇÃO

3

Cada vez mais exigente

Regulação do setor bancário

Alterações profundas no tratamento da informação

PSD2

Regulação transversal

RGPDRegulamento ePrivacy

Diretiva SRIConsumidor

1. INTRODUÇÃO

4

RGPD

Diretiva SRI

Diretiva PSD2

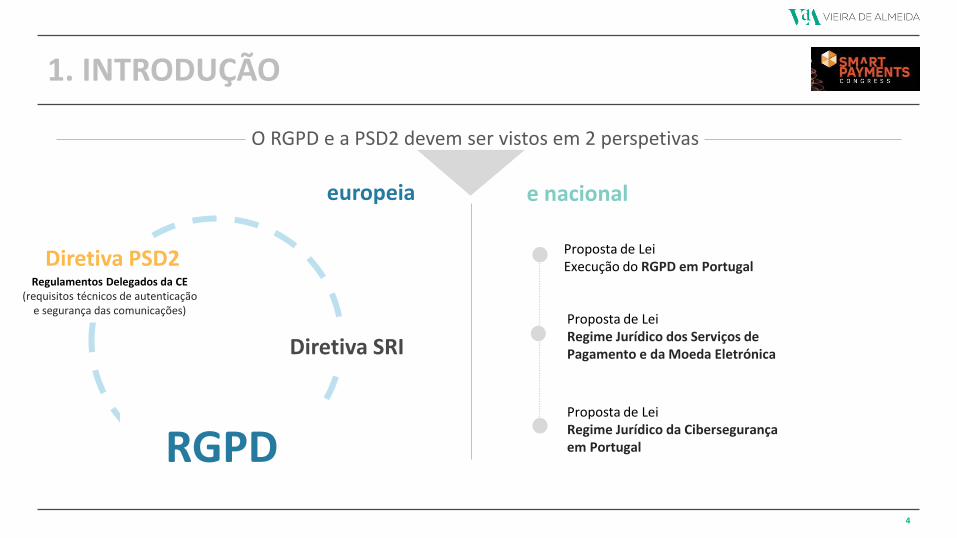

O RGPD e a PSD2 devem ser vistos em 2 perspetivas

e nacional

Proposta de LeiExecução do RGPD em Portugal

Proposta de LeiRegime Jurídico da Cibersegurança em Portugal

europeia

Proposta de LeiRegime Jurídico dos Serviços de Pagamento e da Moeda Eletrónica

Regulamentos Delegados da CE (requisitos técnicos de autenticação

e segurança das comunicações)

1. INTRODUÇÃO

5

implementar a PSD2 em conformidade com o RGPD

POSS IBLE ?

1. INTRODUÇÃO

6

implementar as novas regras PSD2 e RGPD implica:

pesar

pesar

pesarobrigações

riscoscustos

2. OVERVIEW DO RGPD

7

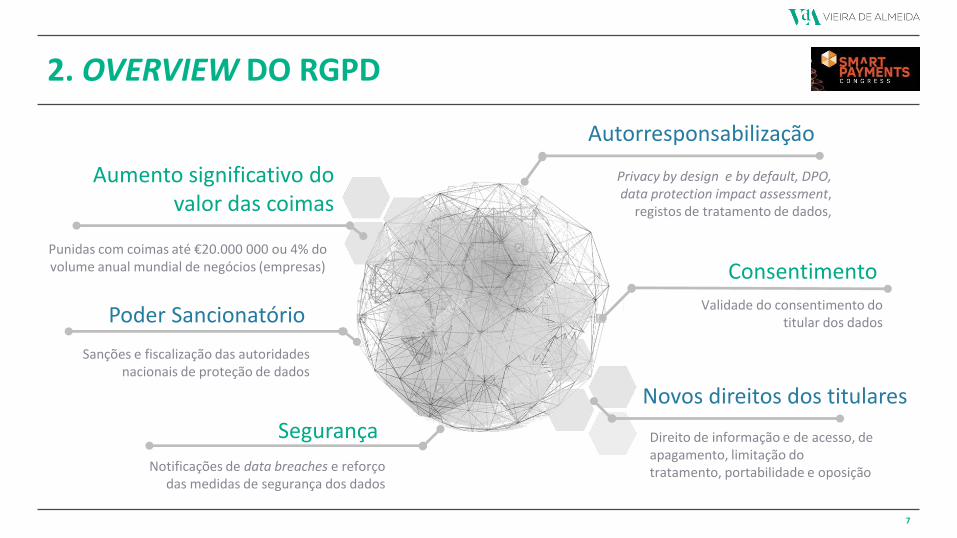

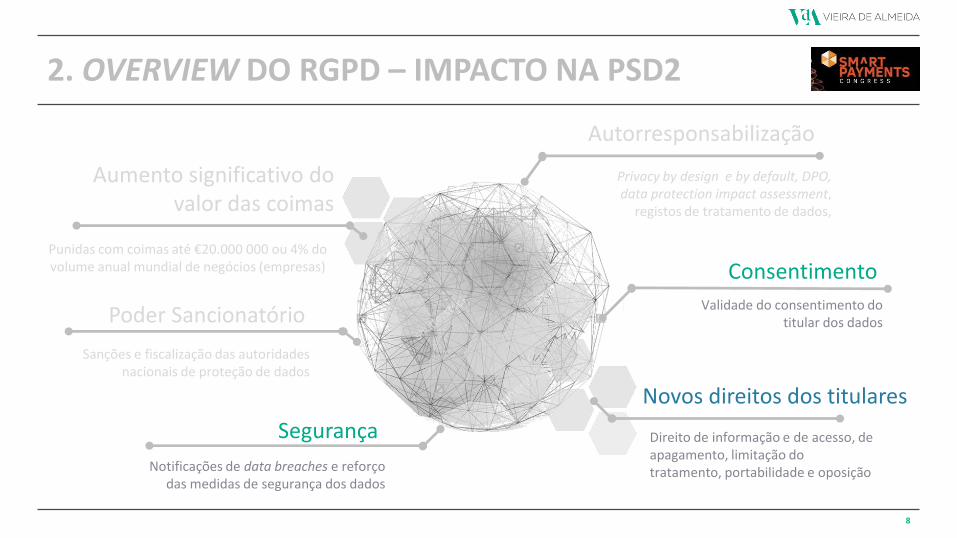

Autorresponsabilização

Privacy by design e by default, DPO,data protection impact assessment,

registos de tratamento de dados,

Poder Sancionatório

Sanções e fiscalização das autoridades nacionais de proteção de dados

Novos direitos dos titulares

Direito de informação e de acesso, de apagamento, limitação do tratamento, portabilidade e oposição

Consentimento

Validade do consentimento do titular dos dados

Segurança

Notificações de data breaches e reforço das medidas de segurança dos dados

Aumento significativo do valor das coimas

Punidas com coimas até €20.000 000 ou 4% do volume anual mundial de negócios (empresas)

2. OVERVIEW DO RGPD – IMPACTO NA PSD2

8

Autorresponsabilização

Poder Sancionatório

Sanções e fiscalização das autoridades nacionais de proteção de dados

Novos direitos dos titulares

Direito de informação e de acesso, de apagamento, limitação do tratamento, portabilidade e oposição

Consentimento

Validade do consentimento do titular dos dados

Segurança

Notificações de data breaches e reforço das medidas de segurança dos dados

Aumento significativo do valor das coimas

Punidas com coimas até €20.000 000 ou 4% do volume anual mundial de negócios (empresas)

Privacy by design e by default, DPO,data protection impact assessment,

registos de tratamento de dados,

3. RGPD E PSD2: ASPETOS COMUNS

9

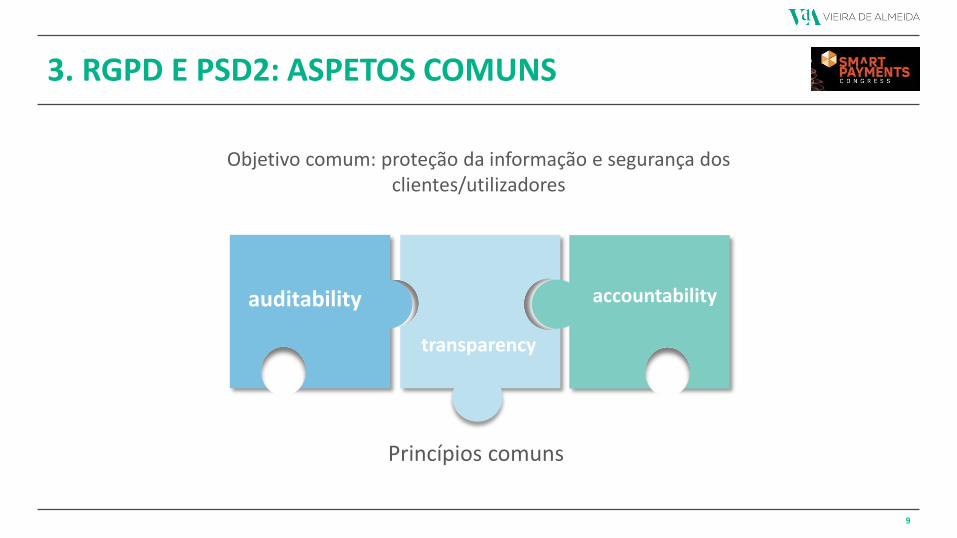

Objetivo comum: proteção da informação e segurança dos clientes/utilizadores

auditability

transparency

accountability

Princípios comuns

3. RGPD E PSD2: ASPETOS COMUNS

10

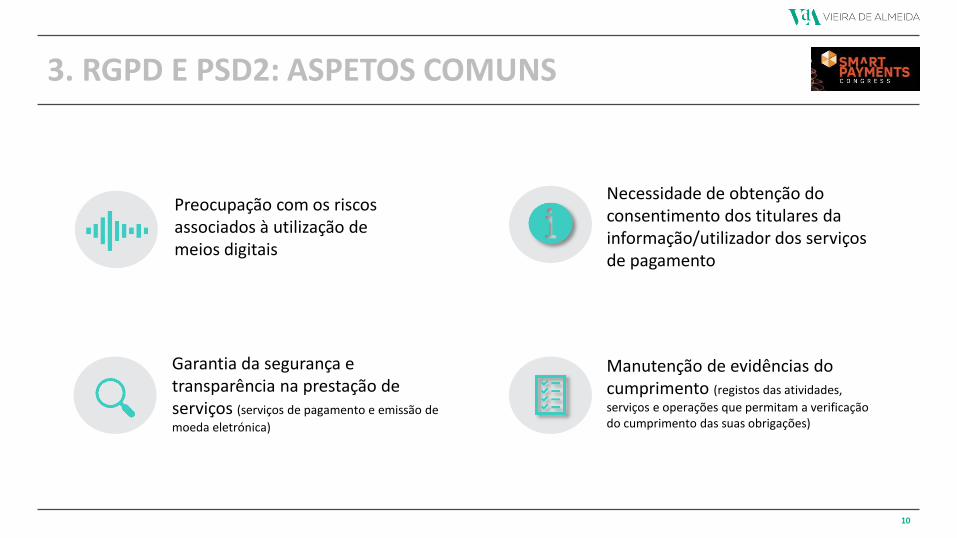

Preocupação com os riscos associados à utilização de meios digitais

Manutenção de evidências do cumprimento (registos das atividades,

serviços e operações que permitam a verificação do cumprimento das suas obrigações)

Necessidade de obtenção do consentimento dos titulares da informação/utilizador dos serviços de pagamento

Garantia da segurança e transparência na prestação de serviços (serviços de pagamento e emissão de

moeda eletrónica)

4. POTENCIAIS CONFLITOS

11

4. POTENCIAIS CONFLITOS

12

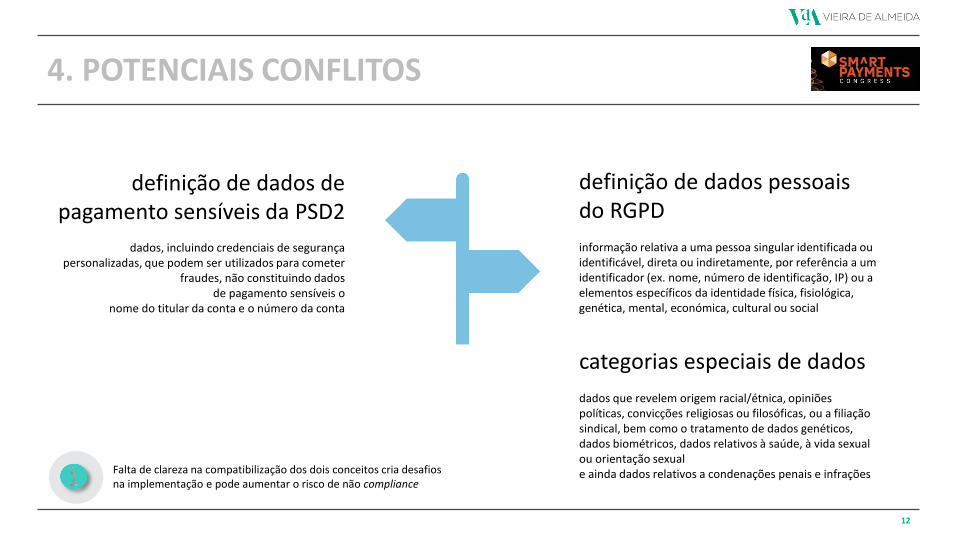

definição de dados de pagamento sensíveis da PSD2

dados, incluindo credenciais de segurançapersonalizadas, que podem ser utilizados para cometer

fraudes, não constituindo dadosde pagamento sensíveis o

nome do titular da conta e o número da conta

definição de dados pessoais do RGPD

informação relativa a uma pessoa singular identificada ou identificável, direta ou indiretamente, por referência a um identificador (ex. nome, número de identificação, IP) ou a elementos específicos da identidade física, fisiológica, genética, mental, económica, cultural ou social

Falta de clareza na compatibilização dos dois conceitos cria desafios na implementação e pode aumentar o risco de não compliance

categorias especiais de dados

dados que revelem origem racial/étnica, opiniões políticas, convicções religiosas ou filosóficas, ou a filiação sindical, bem como o tratamento de dados genéticos, dados biométricos, dados relativos à saúde, à vida sexual ou orientação sexual e ainda dados relativos a condenações penais e infrações

4. POTENCIAIS CONFLITOS

13

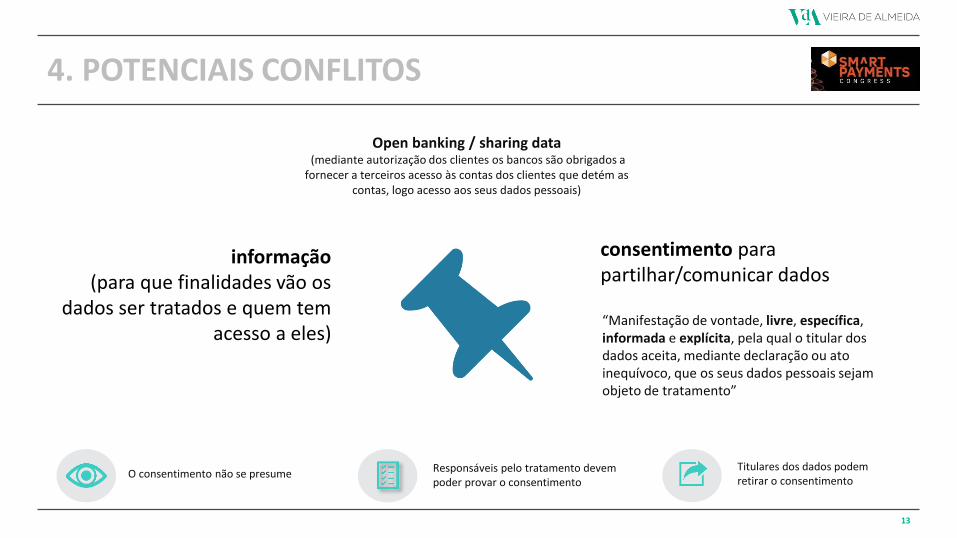

“Manifestação de vontade, livre, específica, informada e explícita, pela qual o titular dos dados aceita, mediante declaração ou ato inequívoco, que os seus dados pessoais sejam objeto de tratamento”

O consentimento não se presume Responsáveis pelo tratamento devem poder provar o consentimento

Titulares dos dados podem retirar o consentimento

informação(para que finalidades vão os

dados ser tratados e quem tem acesso a eles)

consentimento para partilhar/comunicar dados

Open banking / sharing data(mediante autorização dos clientes os bancos são obrigados a

fornecer a terceiros acesso às contas dos clientes que detém as contas, logo acesso aos seus dados pessoais)

4. POTENCIAIS CONFLITOS

14

notificação de incidentes operacionais ou de segurança de carácter severo

• ao Banco de Portugal• aos utilizadores de serviços de pagamento

(se o incidente tiver ou for suscetível de ter repercussões nos interesses financeiros)

Prestadores de serviços de pagamento

Notificação de violações de dados pessoais

• à CNPD• aos titulares dos dados (se a violação for

suscetível de implicar um elevado risco para os direitos e liberdades das pessoas singulares)

Diretiva SRI

organizações devem estar preparadas para ser capazes de identificar/detetar com rapidez a ocorrência de um incidente de segurança

4. POTENCIAIS CONFLITOS

15

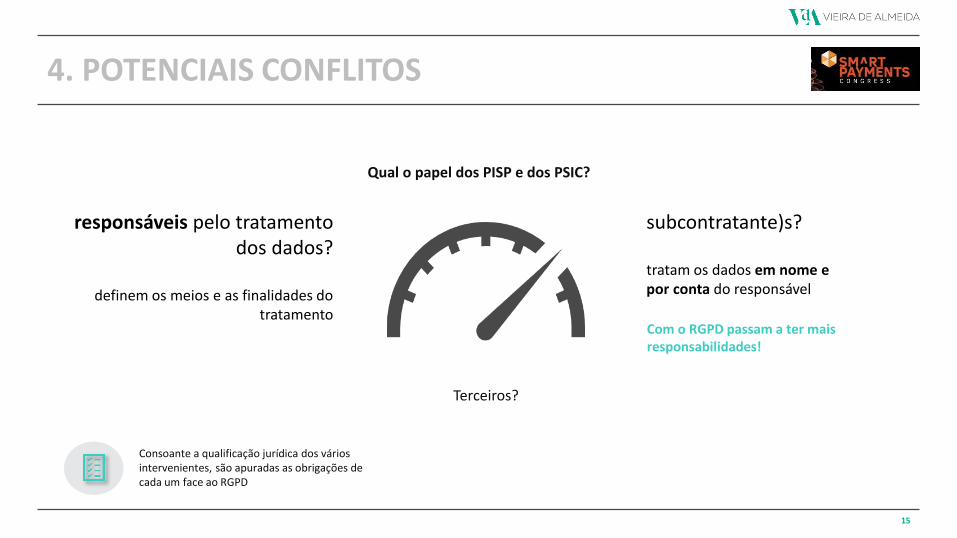

responsáveis pelo tratamento dos dados?

definem os meios e as finalidades do tratamento

subcontratante)s?

tratam os dados em nome e por conta do responsável

Com o RGPD passam a ter mais responsabilidades!

Terceiros?

Consoante a qualificação jurídica dos vários intervenientes, são apuradas as obrigações de cada um face ao RGPD

Qual o papel dos PISP e dos PSIC?

4. POTENCIAIS CONFLITOS

16

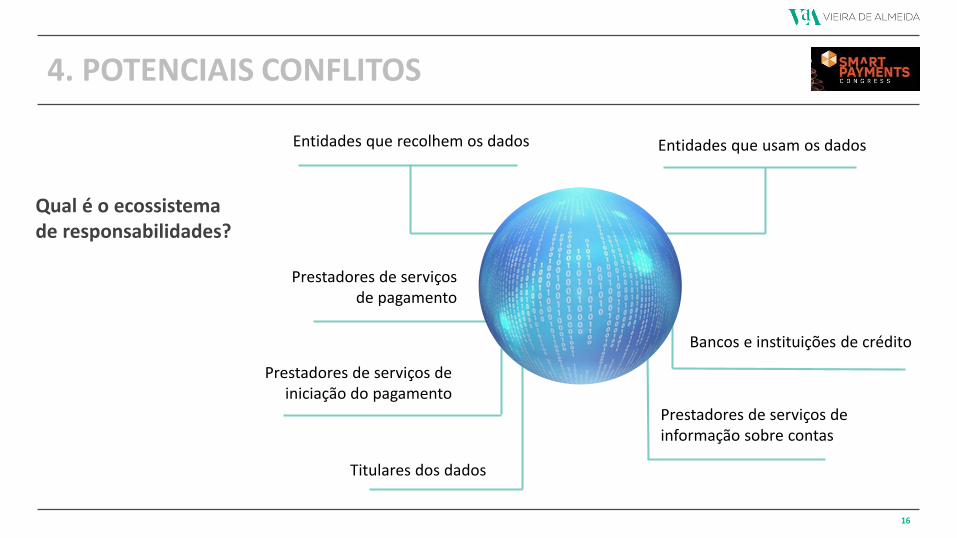

Qual é o ecossistema de responsabilidades?

Entidades que recolhem os dados Entidades que usam os dados

Prestadores de serviços de iniciação do pagamento

Titulares dos dados

Prestadores de serviços de informação sobre contas

Bancos e instituições de crédito

Prestadores de serviços de pagamento

4. POTENCIAIS CONFLITOS: INCERTEZAS

17

Estará a implementação dos novos modelos de pagamento dos TPP’s sujeita a um DataProtection Impact Assessment (DPIA) prévio?

Será a implementação de regras sólidas de autenticação dos clientes e de segurança dainformação suficiente para satisfazer os requisitos do privacy by design e privacy by defaultdo RGPD?

5. DESAFIOS E PRÓXIMOS PASSOS

18

Operacionalizar a prestação do consentimento (e a quem) e avaliar se para todas as situações seránecessária a obtenção de um consentimento de acordo com os (exigentes) requisitos do RGPD, já quenem todos os dados de pagamento são necessariamente dados pessoais

Mapeamento de todas as obrigações de notificação de incidentes de segurança e desenho de processosque integrem os vários requisitos

O setor bancário e as FinTech deverão repensar o approach e a forma como tratam os dados dos seus clientes, para evitar riscos de non compliance, mantendo negócios lucrativos

Equilibrar o Compliance com o RGPD e a PSD2 de forma a evitar limitações severas no acesso pelos TPP’saos dados bem como interpretações restritivas do consentimento (o que tornará os serviços dos TPP’smenos úteis e benéficos para os consumidores)

5. DESAFIOS E PRÓXIMOS PASSOS

19

necessária a intervenção dos reguladores europeus Alinhamento das posições face aos 2 diplomas (evitar silos e coordenar regras)

PSD2

RGPD

Top Related