![La Mendozina (Zamacueca) op.41 [op.41] - Free-scores.com · Obras del nmsmo Autor meiodía o. 50 o. so so 10 o. 80 o. 50 o. 50 so so 50 50 50 50 50 50 .50 50 50 1.— .80 60 .60 60](https://static.fdocumentos.tips/doc/165x107/60c9934228e522000c212ac4/la-mendozina-zamacueca-op41-op41-free-obras-del-nmsmo-autor-meioda-o.jpg)

Línguas

Páginas

Legal

ANO XIII • Nº 50 • outubro de 2012 / março de 2013

Revista deConjunturaPublicação do Conselho Regional de Economia do Distrito Federal

Alexandre Schwartsman, economista e ex-diretor do Banco Central, fala sobre a “matriz” econômica do juro baixo e câmbio alto, entre outras questões

da economia brasileira

artigosO IDH mede mesmo o Desenvolvimento Humano?

Paulo de Martino Jannuzzi e Luiz Cláudio Costa

a marcação a mercado em fundos de pensãoLuciano Fazio

O protecionismo que sufocou a indústria nacional encontra agora outra vítima: o setor de serviços

Marília D’Orazio de Matos

Câmbio, juros e inflação: reflexões sobre o ajuste fino nas políticas econômicas para o desenvolvimento

Elder Linton Alves de Araujo

A macroeconomia da estagnação com pleno emprego no Brasil José Luis Oreiro

Brasil Negativado: empresas e famílias Reinaldo Gonçalves

Estagflação e as perspectivas para 2013 José Luiz Pagnussat

É viável a implantação do orçamento impositivo no Brasil? José Matias Pereira

ENtrEVista

ISSN 1677-0668

O economista Hélio Socolik comentou questões de concursos da ANTAQ, Banco Central e

Especialista em Políticas Públicas e Gestão Governamental

Notas, rEsENHas E iNForMEs

COMECE A FAZER PARTE DESDE JÁ DA SUA COMUNIDADE PROFISSIONAL!

Compareça ao Conselho Regional de Economia do Distrito Federal e obtenha sua Carteira de Estudante de Ciências Econômicas.

O estudante credenciado terá os mesmos benefícios oferecidos aos economistas registrados, em igualdade de condições, exceto aqueles diretamente relacionados ao exercício profissional que sejam privativos dos profissionais registrados por determinação da lei.

Ao apresentar a credencial em qualquer Conselho Regional de Economia, o portador poderá consultar a legislação regulamentadora da profissão do economista, extrair cópias de artigos sobre temas de economia e ter acesso às publicações do Sistema COFECON/CORECONs, videotecas e bibliotecas, além de conseguir descontos nos eventos do Sistema COFECON/CORECONs.

Documentos necessários:

• Declaração de matrícula e frequência da Faculdade, mencionando data prevista de conclusão do curso (original e cópia);• Documento de identidade (original e cópia);• CPF;• 2 fotos 3x4 coloridas;• comprovante de residência (original e cópia);• preenchimento do requerimento da credencial.

End.: SCS Qd. 04, Ed. Embaixador, Sala 202 CEP 70300-907 – Brasília/DFTel: (61) 3225-9242 / 3223-1429 / 3964-8366 / 3964-8368Horário de funcionamento: das 8h às 18h (sem intervalo)E-mail: [email protected]

Aluno e aluna de

de qualquer período ou sérieCiências Econômicas

As opiniões expressas nos artigos e entrevistas são de responsabilidade exclusiva de seus autores e entrevistados e não refletem necessariamente

a do Corecon-DF.

11 O IDH mede mesmo o

Desenvolvimento Humano?Paulo de Martino Jannuzzi e

Luiz Cláudio Costa

14A marcação a mercado em

fundos de pensão Luciano Fazio

30O protecionismo que sufocou a

indústria nacional encontra agora outra vitima: o setor de serviços

Marília D’Orazio de Matos

34Câmbio, juros e inflação: reflexões

sobre o ajuste fino nas políticas econômicas para o desenvolvimento

Elder Linton Alves de Araujo

46A macroeconomia da estagnação

com pleno emprego no Brasil José Luis Oreiro

53Brasil Negativado: empresas e famílias

Reinaldo Gonçalves

61Estagflação e as perspectivas para 2013

José Luiz Pagnussat

70É viável a implantação do orçamento

impositivo no Brasil? José Matias Pereira

3Editorial

4 Entrevista

Alexandre Schwartsman

73 Questões de concursos de

economiaHélio Socolik

ÍndicePublicação do Conselho Regional de

Economia do Distrito Federal

ANO XIII • Nº 50 • outubro de 2012 / março de 2013

ConjunturaRevista de

Nesta edição

Artigos

Editor responsávelJosé Luiz Pagnussat

Conselho editorial

Carlos Eduardo de Freitas, Elder Linton Alves de Ataújo, José Fernando Cosentino Tavares, José Roberto Novaes de Almeida, Humberto Vendelino Richter, Maurício Barata de Paula Pinto, Newton

Ferreira da Silva Marques, Mario Sergio Frenandez Sallorenzo, Jusçanio Umbelino de Souza, Cartlito Roberto Zanetti, Júlio Miragaya

Jornalista responsável/ Redação e editoração eletrônica: Camila Fiorese (Reg. DRT/DF: 7851)

Revisão: Letícia Sallorenzo

Tiragem: 4.000

Periodicidade: trimestral

As matérias assinadas por colaboradores não refletem, necessariamente, a posição da entidade. É permitida a reprodução total ou parcial dos artigos desta edição, desde que citada a fonte.

CONSELHO REGIONAL DE ECONOMIA DA 11ª REGIÃO - DF

Presidente: Carlos Eduardo de Freitas Vice-presidente: Carlito Roberto Zanetti

Conselheiros efetivos

Gilson Duarte Ferreira dos Santos, Carlito Roberto Zanetti, Paulo Roberto Amorim Loureriro, Jusçanio Umbelino de Souza, Maria Cristina de Araújo , Evilasio da Silva Salvador , Carlos Eduardo

de Freitas, José Luiz Pagnussat, Maurício Barata de Paula Pinto

Conselheiros suplentes

Bento de Matos Félix, Jucemar José Imperatori, César Augusto Moreira Bergo, Roberto Bocaccio Piscitelli, Mônica Beraldo Fabrício da Silva, Humberto Vendelino Richter, Newton Ferreira sa Silva

Marques, Roberto Carvalho Costa Filho, Eduardo Toledo Neto

Delegado eleitor efetivo: Jusçanio Umbelino de Souza

Delegado eleitor suplente: Mario Sergio Fernandez Sallorenzo

Conselheiros federais efetivos pelo DF: Roberto Bocaccio Piscitelli

Conselheiros federais suplentes pelo DF: Júlio Miragaya e Max Leno de Almeida

Equipe do Corecon-DF:

Gerente executivo: Ronaldo Galloti SchroederAngeilton Francisco Lima Faleiro, Camila Fiorese, Hermes Homero, Iraci da Costa Lopes,

Ísis de Oliveira Rodrigues, Jamildo Cezário Gomes, Michele Cantuária Soares

End.: SCS Qd. 04, Ed. Embaixador, Sala 202 / CEP 70300-907 – Brasília/DF

Tel: (61) 3225-9242 / 3223-1429 / 3964-8366 / 3964-8368 / Fax: (61) 3964-8364

E-mail: [email protected] / Site: www.corecondf.org.br

Horário de funcionamento: das 8h às 18h (sem intervalo)

Publicação do Conselho Regional de Economia do Distrito Federal Conjuntura

Revista de

3

outubro de 2012 / março de 2013

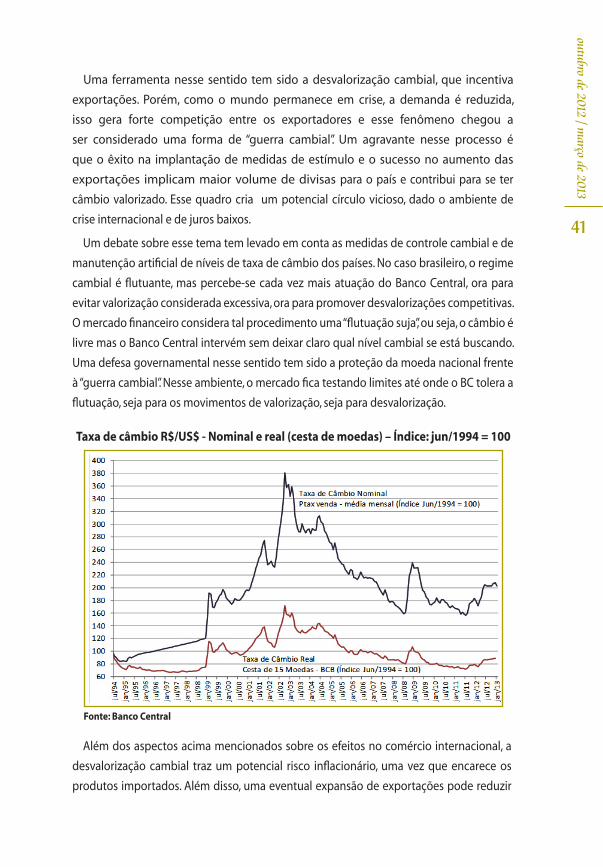

A economia brasileira se encontra numa situação típica de estagflação, com baixo crescimento do Produto

Interno Bruto (PIB), nos últimos seis trimestres, além de inflação resistente e em ascensão no acumulado de

12 meses. O PIB fechou o ano de 2012 com crescimento de apenas 0,9%, colocando o Brasil entre os países

de menor crescimento da América Latina. A inflação fechou o ano de 2012 em 5,84% e em março de 2013

superou o limite da meta no acumulado de 12 meses, com o IPCA alcançando 6,59%.

O desempenho da economia em 2012 contrariou todas as expectativas de um ano

atrás. As projeções para o crescimento do PIB eram de 3,5% (relatório Focus) a 4,5%

(Governo); e as projeções para a inflação se situavam em torno do centro da meta (4,5%).

As contradições da economia brasileira revelam ainda que o baixo crescimento do PIB não afetou a expan-

são do emprego, com o Brasil fechando 2012 com um dos menores índices de desemprego de sua história

(5,5%); as vendas no comércio varejista - restritas cresceram 8,4%; crescimento da renda das classes média e

baixa; e redução da pobreza e da desigualdade social.

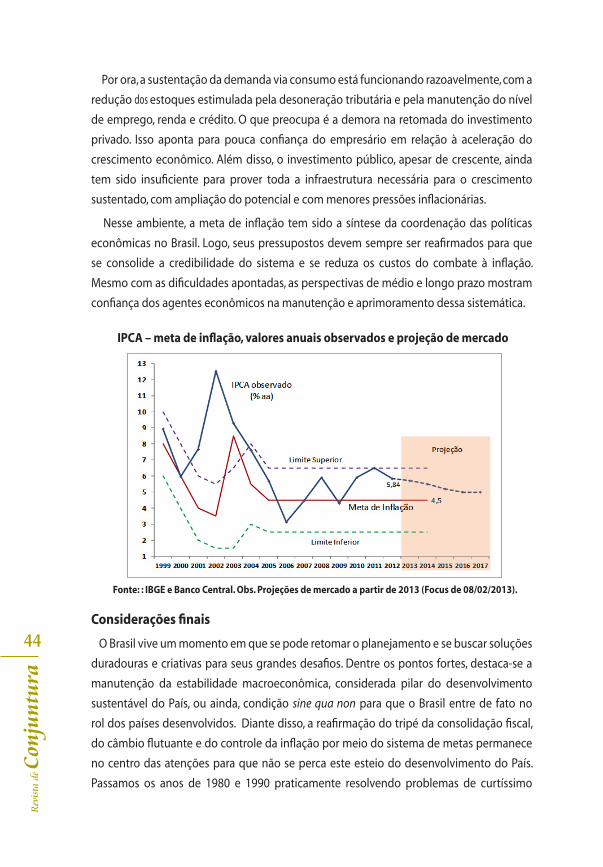

O cenário atual é de inflação com relativa estabilidade no topo da meta e a

produção não apresenta sinais consistentes de retomada do crescimento. A economia

vem alternando meses de reação e de queda, como ilustra o Índice de Atividade

Econômica do Banco Central (IBC-Br), que indicou crescimento de 1,29% em janeiro e queda de 0,59% em

fevereiro deste ano.

O debate sobre as possíveis explicações para a estagflação e as contradições da

economia brasileira tem sido criativo, tanto pelas autoridades governamentais como por articulistas e ana-

listas de mercado. Um primeiro grupo de analistas, que se alinha com o governo, explica o baixo crescimento

do PIB pelos choques adversos e arrola uma lista de fatores: a crise econômica mundial; a quebra da safra de

2012, em função da seca; os estoques elevados na indústria, carregados de 2011; entre outros fatores. Nessa

análise a inflação se manteve alta em 2012 por conta do choque de preços agrícolas, dada a quebra da safra de

grãos brasileira e americana; e do impacto da forte alta do salário mínimo e da desvalorização do real. Segun-

do esse diagnóstico a inflação recuará naturalmente com a normalização da oferta agrícola, a estabilização do

câmbio e o aumento menor do salário mínimo.

Outro grupo de analistas explica a estagflação pelas incertezas provocadas com

as crescentes intervenções do governo: com mudanças regulatórias, intervenções no

câmbio, as manipulações dos resultados fiscais, a maior tolerância com a inflação.

E, há ainda analistas que destacam os problemas metodológicos no cálculo do PIB, que estariam subestimando

o desempenho da economia; o esgotamento dos fatores de produção, com o pleno emprego da mão-de-obra e a

insuficiência de infraestrutura e de energia; e que o Brasil estaria sofrendo o problema da “doença holandesa”, com a

sobrevalorização do câmbio.

Os artigos desta edição da Revista de Conjuntura incluem também outras

análises do problema de estagnação com pleno emprego, com destaque para o artigo do professor José Luis

Oreiro “A macroeconomia da estagnação com pleno emprego no Brasil”; do professor Elder Linton Alves

de Araujo “Câmbio, juros e inflação: reflexões sobre o ajuste fino nas políticas econômicas para o desenvol-

vimento”; do professor Reinaldo Gonçalves “Brasil Negativado: empresas e famílias”; e a entrevista com o

ex-diretor do Banco Central, Alexandre Schwartsman, entre outros destaques. Fica o convite para a leitura e a

participação no debate.

EditorialPublicação do Conselho Regional de Economia do Distrito Federal

Rev

ista

de C

onju

ntur

aENTREVISTA

Alexandre Schwartsman

Carlos Eduardo de Freitas - O governo tem alardeado as vantagens da sua nova “matriz” econômica do juro baixo e câmbio alto. O que acha dessa nova “matriz” e de suas consequências?

Alexandre Schwartsman: Havia uma crença de que o problema de crescimento do

Brasil era justamente a ausência de duas coisas. A partir do momento em que tivesse

o câmbio alto e o juro baixo, a economia iria crescer de uma forma muito mais vigoro-

sa, e aí está ficando claro que não era esse o problema. A forma como eu vejo é que a

desaceleração do crescimento do Brasil, o fracasso dessa nova matriz econômica, está

relacionada a outra ordem de dificuldades que só ficou mais clara para mim recente-

mente. O Brasil enfrenta limites muito estreitos à sua capacidade de crescimento. Li-

mites que de alguma forma nós deixamos de perceber no período mais recente

(2004 -2011), em que a economia vinha numa trajetória de crescimento razoavel-

mente sólida, com velocidade de cruzeiro na ordem de 4% ou 4,5%. Enfim, minha

percepção era de que a capacidade de crescimento do PIB potencial brasileiro

seria alguma coisa da ordem de 4% ou 4,5% a.a.

Em retrospecto, era uma visão excessivamente otimista, porque deixou de

considerar alguns fenômenos importantes que ocorreram no período. O funda-

mental e principal deles é que esse crescimento da ordem de 4,5% veio acompa-

nhado de uma redução muito expressiva da taxa de desemprego. Nós tínhamos

uma taxa de desemprego em 2003/2004 em torno de 12% da força de trabalho,

que veio se reduzindo de forma ininterrupta ao longo do tempo, e no ano passa-

O presidente do Corecon-DF, economista Carlos Eduardo de Freitas, entrevistou o economista Alexandre Schwartsman. Esteve

também presente à entrevista o conselheiro do Corecon-DF, economista e professor José Luiz Pagnussat. A infra-estrutura de áudio e a editoração ficaram a cargo da assessora de imprensa,

jornalista Camila Fiorese.

Alexandre Schwartsman é formado em economia pela Universidade de São Paulo

(USP). É doutor em economia pela Universidade da Califórnia, Berkeley, e ex-diretor

de Assuntos Internacionais do Banco Central (2003-2006). Foi economista-chefe

para a América Latina do ABN Amro Real (2006-2008), do Grupo Santander Brasil

(2008-2011), da BBA Corretora (2001-2002) e do Indosuez (1999-2001). Schwartsman

trabalhou ainda como analista do Unibanco e do Grupo Pão de Açúcar.

4

5

outubro de 2012 / março de 2013

do chegou, na média do ano, em 5,5%. Então, quase que por definição, essa taxa

de crescimento não pode ser potencial, porque a taxa de crescimento potencial

é aquela que mantém a taxa de crescimento constante, e o desemprego vinha

caindo ao longo desse período.

Na verdade, nós vínhamos crescendo mais rápido porque estavávamos apro-

veitando o fato de que havia mão-de-obra desempregada abundante no país, e

basicamente nós crescemos pela incorporação de trabalhadores desemprega-

dos, e só secundariamente, em função do crescimento da produtividade. Esse é

o fato principal do crescimento brasileiro. A grande maioria dos trabalhos que

eu tenho visto e também as minhas contas sugerem que alguma coisa entre 2/3

e 3/4 do crescimento do PIB brasileiro dos últimos anos se deu pela incorpora-

ção de mão-de-obra previamente desempregada, o restante 1/3 ou 1/4 vindo do

crescimento da produtividade.

Crescimento da produtividade aí não é só do trabalho, é a produtividade total dos fa-

tores, que traz embutidos investimento, a melhora de qualidade de mão-de-obra, enfim

todas as variáveis que nós não conseguimos medir tão precisamente com essa conta

simples. Isso sugere o seguinte, a partir do momento em que se chega numa situação

próxima ao pleno emprego, como estamos vivendo hoje, a capacidade de crescimento

da economia se reduz, ou seja, a oferta acaba sendo fator limitante do crescimento. Não é

um consumo insuficiente, não é um câmbio baixo e juro alto, mas reflete em alguma me-

dida de disponibilidade de mão-de-obra para poder crescer de acordo coma expansão

populacional ou transição demográfica etc. Nenhum dos dois é particularmente sólido.

Essa percepção não está presente no diagnóstico do governo sobre a desaceleração

do crescimento, o que ajuda explicar a migração do antigo regime de política econômica

para o regime atual. A economia começa a enfrentar as dificuldades para crescer, e de

acordo com o diagnóstico do governo, isso é um problema de demanda, de juro alto,

de câmbio baixo e de consumo insuficiente. Então o que nós temos que fazer são medi-

das para reativar o lado da demanda. Obviamente o tripé em política econômica impõe

restrições a isso. Se o câmbio flutua, ele deveria estar reagindo a coisas como preços de

commodities etc. Eventualmente ele poderia apreciar, o governo perceberia isso como

uma restrição à sua vontade de depreciar o câmbio. Ele quer incentivar o consumo, então

ele percebe a taxa de juros como uma restrição; agora a taxa de juros deixa de ser usada

para controlar a inflação, ela tem que ser usada para estimular o consumo, e a política

fiscal também tem que ser usada para estimular o crescimento, não mais para servir de

suporte para a política monetária, no sentido de ajudar manter a inflação na meta.

Rev

ista

de C

onju

ntur

a

Então eu vejo essa transição de política econômica como uma reação a um diagnós-

tico equivocado a respeito da desaceleração do crescimento. Quer dizer, o problema de

oferta é percebido erroneamente como o problema de demanda, e aí o governo usa o

arsenal para reativar a demanda e tem que abandonar a matriz macroeconômica que

prevalecia antes. Moral da história, ele não consegue crescimento porque não mira na

variável correta e começa a ameaçar a estabilidade, particularmente no que diz respeito

à questão inflacionária, expressa numa inflação que não converge para a meta, mesmo

com a mudança do IPCA no ano passado, que deu de presente para o governo alguma

coisa entre 0,6% e 0,7% a menos de inflação.

Com isso, são gerados outros agravantes, porque o governo se sente limitado para

usar o arsenal tradicional. A política monetária, política fiscal, ou mesmo a taxa de câmbio

para conter o processo inflacionário... o governo tem que recorrer a outro tipo de política.

Então recorre às desonerações tributárias, ao controle de preços de combustíveis, como

forma de fazer intervenções pontuais em alguns preços importantes e evitar que a taxa

de inflação alcance o teto do intervalo de tolerância da meta. Em consequência, gera ou-

tro tipo de distorção microeconômica que começa a aparecer. O cerne dessa mudança de

política econômica está exatamente nesse processo. Enquanto não for reconhecido que

as limitações de crescimento estão do lado da oferta, a tendência é exacerbar o desvio

da matriz econômica anterior e com agravantes, com problemas na seara microeconô-

mica na medida em que o governo, para lidar com aquestão inflacionária, ou mesmo

para tentar acelerar o crescimento,começa usar de uma mão mais pesada em termos de

intervenção direta.

Carlos Eduardo de Freitas: A sua análise é bastante completa. Concordo com você, há

um problema de oferta, as medidas deveriam ser de estímulo ao investimento, à pou-

pança e à inovação.

Enquanto não for reconhecido que as limitações de crescimento estão do lado da oferta, a tendência é exacerbar o desvio da matriz

econômica anterior e com agravantes, com problemas na seara microeconômica na medida em que o governo, para lidar com a

questão inflacionária, ou mesmo para tentar acelerar o crescimento, começa usar de uma mão mais pesada

em termos de intervenção direta .

Alexandre Schwartsman ‘‘

6

7

outubro de 2012 / março de 2013

Carlos Eduardo de Freitas - O governo parece considerar “tecnicamente correta” a taxa de câmbio de R$ 2,00, conforme você mesmo aponta em seu artigo de 20 de fevereiro na Folha de São Paulo. Mas a inflação está girando em torno de 6% a.a., apreciando a taxa de câmbio real. Afinal, em sua opinião, o regime é de taxa nomi-nal fixa ou de taxa real fixa?

Alexandre Schwartsman: Eu acho que é um regime que estava se encaminhando para

um regime de bandas nominais, falavam de R$ 2 a R$ 2,10/US$, agora a banda está es-

treitando bastante. É um problema de cobertor curto, que se origina de uma percepção

de uma taxa de câmbio fora de lugar.

Da forma como entendo, para definir a taxa de câmbio de equilíbrio temos que pensar

em equilíbrio interno e externo. O equilíbrio externo é um pouco mais difícil de definir, e

que reflete de alguma forma em um déficit de conta corrente que seja percebido como

sustentável. Se pensarmos no que aconteceu nos últimos anos no Brasil, onde houve um

déficit externo na casa de 2% a 2,5% do PIB, o passivo externo do país veio numa trajetó-

ria de redução forte, se estabilizou a níveis baixos, ou seja, não tem nenhuma indicação

que aquela taxa de câmbio que se observava lá atrás, até 2011, e o governo começar essa

mudança mais radical de regime cambial, era uma taxa que do ponto de vista do equilí-

brio externo estava razoavelmente ok.

Do ponto de vista do equilíbrio doméstico, temos que observar o que está aconte-

cendo com a inflação. O equilíbrio doméstico vai ser definido como o hiato que está em

torno de zero, ou a inflação próxima à meta.

A taxa de câmbio de equilíbrio é a consistente com equilíbrio externo, como definido

acima (não necessariamente no sentido de ter uma conta corrente zerada), assim como

equilíbrio interno, isto é, inflação ao redor da meta. Se a taxa de câmbio é congruente

com estas duas condições, deve ser a taxa de câmbio de equilíbrio.

Como são percebidos os desvios disso? Se não há um desequilíbrio externo, mas uma

taxa da inflação que desvia persistentemente pra abaixo do desejável, trata-se de uma

indicação forte de que a taxa de câmbio estaria sobrevalorizada.

Uma taxa de câmbio muito apreciada requer um hiato de produto elevado para as

contas externas, mas que, ao mesmo tempo, está derrubando a inflação. Enfim, um caso

nítido de câmbio sobrevalorizado. Caso a taxa de câmbio gerasse certo equilíbrio exter-

no, mas ao mesmo tempo uma aceleração da inflação, aí teríamos uma taxa de câmbio

subvalorizada.

O histórico do Brasil, se pensarmos do ponto de vista das definições de uma taxa de

câmbio que seja consistente com o equilíbrio externo e interno, não sugeriria, pelo me-

Rev

ista

de C

onju

ntur

a

nos até 2010 e começo de 2011, que tivéssemos uma taxa de câmbio excessivamente

apreciada. Se ela estivesse excessivamente valorizada, nós estaríamos vendo a inflação

cair de uma forma muito rápida, o que não foi o caso, ou então déficits externos crescen-

tes, e não era o que estava acontecendo, pelo menos até recentemente. Com base nisto,

creio não haver indicação de que houvesse uma taxa de câmbio fundamentalmente de-

sequilibrada lá atrás.

O que ocorreu, na prática, foi uma medida de proteção ao setor industrial. A alteração

no regime cambial não resultou de evidências fortes de que a taxa de câmbio estivesse

excessivamente apreciada do ponto de vista do equilíbrio externo e interno, mas para

proteger o setor industrial.

A percepção dentro do governo é que este seria supostamente o setor mais dinâmico

da economia e que valeria a pena protegê-lo para obter um crescimento mais rápido,

mas isso não foi o que aconteceu. Eu acho que o diagnóstico está claramente equivoca-

do a esse respeito, mas o fato é que nós migramos para um regime diferente de câmbio

sem muita base.

Carlos Eduardo de Freitas - Também vem sendo anunciada a queda da relação Dívida Pública/PIB para cerca de 35% do PIB. Só que os investimentos não reagem, e aparen-temente continuam a diminuir. Não é um paradoxo que com melhora tão importante da relação “Dívida/PIB” os investimentos não tenham crescido?

Alexandre Schwartsman: A dívida líquida deixou de ser um guia confiável de política

fiscal. Acho que, quando foi criado o conceito lá atrás, havia bons motivos para se

considerar a dívida líquida ao invés da bruta, isto é, tomamos o endividamento total do

governo e abatemos alguns ativos do Tesouro ou do Banco Central. O principal dentre

esses ativos eram as reservas internacionais, de fato um ativo valioso.

As reservas servem como um seguro no mercado internacional e também permitiram

uma mudança positiva no perfil do endividamento do governo. Hoje, quando o câmbio

desvaloriza, o governo ganha mais nas reservas do que ele perde em outras contas. Então

isso elimina aquele problema de medo de flutuação, ao contrário do que ocorria até 2006,

quando desvalorização da moeda elevava a dívida em reais e afetava as contas fiscais.

A questão é que as regras de política fiscal no Brasil foram definidas em termos de

dívida líquida por um lado e superávit primário por outro, o que abriu uma possibilidade

extraordinária de arbitragem regulatória.

Concretamente, o governo pode hoje tomar recursos no mercado e emprestar

8

9

outubro de 2012 / março de 2013

para o BNDES porque isso não sensibiliza a dívida líquida, ou seja, ele pode aumentar

indefinidamente a dívida bruta, porque uma contrapartida a um endividamento que é

feito por esse lado, é o empréstimo que é feito para o BNDES do outro, aí não aparece na

dívida líquida.

Adicionalmente há um subsídio nessa operação, que é a diferença do juro do mercado

para o juro a que estes recursos são repassados para o BNDES, tipicamente TJLP. Ocorre

que esse subsídio não aparece nas contas primárias, só na conta de juros. Como o BNDES

empresta esses recursos com spread sobre a TJLP, obtém lucro e distribui dividendos. Na

verdade, essa operação, paradoxalmente, melhora o primário sem afetar a dívida líquida,

mesmo piorando o déficit total e elevando a dívida bruta. É a pedra filosofal.

O governo pode se endividar indefinidamente, tem um resultado fiscal que, no frigir

dos ovos, é pior, porque o que ele paga de juros não compensa o que ele ganha de

dividendos no BNDES, mas como os critérios são o superávit primário e a dívida líquida,

temos a impressão que estamos no melhor dos mundos.

Então, a partir de um olhar mais crítico, percebemos que esses conceitos não estão

refletindo de fato o que está acontecendo do ponto de vista de política fiscal. Nós

temos que olhar a dívida bruta. Nesse caso, o progresso é bem menos impressionante.

A dívida caiu basicamente até 2010, depois ela passou a crescer e está em torno de 60%,

voltou para os níveis que esteve em 2006/2007. Quando nós analisamos estes números,

notamos uma deterioração importante nas contas públicas. Então, não chega a ser

paradoxal que o investimento caia, pelo contrário. Se observarmos pela ótica correta do

que está acontecendo na política fiscal, era exatamente isso que deveria acontecer com

o investimento.

Carlos Eduardo de Freitas - A resistência do nível de emprego se deve a que fatores,

considerando a mediocridade do crescimento econômico registrado?

Alexandre Schwartsman: Isso é um quebra-cabeça, não vou dizer que eu tenho uma

resposta para isso, mas a resposta literal para essa história é uma indicação de que haveria

um crescimento negativo de produtividade. Concretamente, o emprego no ano passado

cresceu um pouco mais de 2% e o PIB deve ter crescido um pouco menos do que 1%. Se

formos então tomar os números ao pé da letra, a produtividade do trabalho caiu, mas

prefiro não tomar os números a valor de face neste caso.

Eu tenho certa dificuldade de acreditar que a produtividade tenha tido uma queda

dessa magnitude, mesmo considerando que atualmente nós estejamos raspando o tacho

Rev

ista

de C

onju

ntur

a

do ponto de vista do emprego, ou seja, já estamos no ponto de se contratarem os traba-

lhadores menos qualificados.

Sinceramente, eu não tenho uma resposta muito clara sobre isso. Creio que existe um

tanto de entesouramento de trabalhadores, isto é, empresas têm a percepção de que

se passa por uma desaceleração temporária e, como há escassez de gente qualificada,

se ela mandar embora seus trabalhadores, terá dificuldades de recontratá-los à frente e,

portanto, os segura. Não sei, porém, se isso explica tudo. Talvez haja outros fatores, como

a própria dificuldade de se medir o setor de serviços.

Temos uma economia na qual o setor de serviços tende a ter um desempenho supe-

rior ao setor industrial. Face a uma expansão de demanda, não há alternativa no setor de

serviços que não seja a produção. Não há como importar a grande maioria de serviços.

Enquanto havia mão-de-obra disponível, era possível fazer as duas coisas, podia-se

aumentar a produção de serviços e a produção industrial simultaneamente. Quando o

mercado de trabalho apertou, a prioridade acabou sendo o setor de serviços, e obviamen-

te o preço do setor de serviços tem que subir, e se vê a inflação de serviços crescendo à

frente da inflação de bens, principalmente duráveis e semiduráveis. De qualquer forma, a

tendência é que o setor de serviços cresça à frente do setor de bens.

Por outro lado, é mais difícil de medir o setor de serviços, nós sabemos das dificuldades

em qualquer lugar do mundo, e no Brasil não é diferente, é mais difícil medir mesmo, e às

vezes nós não estamos medindo 100% do que está acontecendo no setor de serviços. Por

enquanto é só uma especulação, ainda não tenho nada de muito concreto para apoiar

essa minha tese.

Carlos Eduardo de Freitas: Você está dizendo que o setor de serviços pode estar se ex-

pandindo numa razão mais robusta do que nós realmente estamos medindo. Também

tem um pouco de demografia, a taxa de crescimento da população vem caindo e em

algum momento deve bater na população em idade ativa, não é?

Alexandre Schwartsman: Então está sim por trás, volta para aquele tema da ca-

pacidade de crescimento. De uma forma grosseira, o produto cresce ou porque

você põe mais gente para trabalhar ou porque se aumenta o produto por unidade

de pessoa empregada, então a expansão vai depender do crescimento da popula-

ção em idade ativa e do crescimento da produtividade. A questão demográfica afe-

ta o primeiro fator e a desaceleração do crescimento da PIA reflete precisamente isto.

10

11

outubro de 2012 / março de 2013

A recente divulgação do 23º Relatório de Desenvolvimento Humano pelo

Programa das Nações Unidas para o Desenvolvimento (PNUD) abre uma boa

oportunidade para discussão sobre os avanços obtidos e dos desafios a enfrentar

em relação à agenda das Políticas Públicas do Brasil e de outros países. Neste ano,

a divulgação do relatório ganhou mais repercussão no Brasil, dentre outras razões

pelos apontamentos técnicos apresentados pela Ministra do Desenvolvimento Social

e Combate à Fome, Tereza Campello, e do Ministro da Educação, Aloízio Mercadante.

Contudo, boa parte dos pesquisadores e jornalistas que têm discutido os

resultados apresentados no Relatório sobre o Índice de Desenvolvimento Humano

(IDH) alcançado pelo Brasil, não trata adequadamente a argumentação apresentada

pelos ministros nem as conhecidas limitações e incorreções da medida empregada

pelo PNUD para avaliar o bem estar social do Brasil ou de qualquer outro país.

Há pelo menos dez anos, as limitações conceituais e fragilidades metodológicas

do indicador são discutidas no meio acadêmico brasileiro e internacional. E desde

2010 esse debate vem sendo realizado de forma sistemática por equipes técnicas de

vários ministérios, inclusive com a participação do escritório do PNUD no Brasil.

O uso de dados defasados no cômputo do IDH brasileiro é um fato. Ao se pesquisar

o anexo estatístico do Relatório pode-se verificar que diversos países (como Canadá

e Nova Zelândia) têm seus dados referenciados para os anos mais recentes, de 2010

para cá. No caso do Brasil, o indicador “anos esperados de escolaridade” refere-se ao

ano de 2005. Outros indicadores apresentados no Relatório estão com defasagem

semelhante ou pior. É o caso das taxas de frequência escolar nos três níveis de ensino,

bem como das taxas de pobreza e de extrema pobreza, do índice de Gini e do gasto

público em políticas sociais.

A não atualização dos dados brasileiros não se justifica, principalmente se

considerarmos que a própria Divisão de Estatísticas Oficiais das Nações Unidas

considera o Sistema Estatístico Brasileiro como referência internacional em termos

de qualidade, amplitude e atualidade das informações produzidas.

ArtigoO IDH mede mesmo o Desenvolvimento Humano?

Luiz Cláudio Costa e Paulo de Martino Jannuzzi

Rev

ista

de C

onju

ntur

a

Outro fato que merece atenção no tratamento dos indicadores educacionais

brasileiros é a não consideração das mudanças na legislação brasileira ao longo

dos últimos dez anos quanto à formação escolar, como a ampliação do ciclo escolar

básico de oito para nove anos e a determinação de que crianças com cinco anos

devam estar na pré-escola (e não no ensino fundamental). Da mesma forma, não se

considera as crianças da antiga Classe de Alfabetização (CA), que com a mudança

de legislação, são crianças do primeiro ano do ensino fundamental. Eisso equivale

a 4,6 milhões de crianças brasileiras que estão efetivamente na escola e não foram

consideradas. Assim, ao contrário do que se faz para outros países como Argentina,

Nova Zelândia, Estados Unidos, deixa-se de computar no IDH brasileiro as crianças

que já estão na escola desde os cinco anos. A defasagem temporal e tais equívocos

metodológicos no cálculo dos indicadores “escolaridade média” e o já citado “anos

esperados de escolaridade” acabam levando à subestimativa do IDH atual e da

avaliação do progresso do Desenvolvimento Humano do Brasil nos últimos dez anos,

já que o esforço dos países nas políticas educacionais foi o principal fator a explicar a

evolução do IDH em âmbito internacional entre 2001 e 2011.

Limitação conceitual do que se entende por Desenvolvimento Humano é talvez

o mais grave problema do IDH. Na proposta do PNUD, parte-se do pressuposto

de que é possível avaliar conceitos complexos e multifacetados como o Bem-

Estar Social, as Condições de Vida ou o Desenvolvimento Humano assim como se

mensura a produção econômica: por meio de um indicador-resumo como o Produto

Interno Bruto, resultado da soma de bens e serviços medidos em uma mesma

métrica. Em detrimento da transparência metodológica e inteligibilidade pública,

Desenvolvimento Humano é mensurado pela combinação de quatro indicadores,

reduzidos a um índice com variação entre 0 e 1, por meio de procedimentos

metodológicos questionáveis e arbitrários. Pretende-se que a medida sirva como

instrumento de avaliação de Políticas Sociais quando abarca em seu cômputo uma

medida de produção econômica (a renda nacional bruta) e apenas três indicadores

sociais � esperança de vida, escolaridade média e anos esperados de escolaridade –

medidas pouco ou nada sensíveis às principais ações, programas e iniciativas em curso

pelo mundo afora, que visam à superação da fome e da pobreza, à ampliação de vagas

em creches e do acesso à escola, à melhoria da qualidade dos serviços de educação

e saúde, à expansão da infraestrutura urbana, ao combate à violência e mortalidade

juvenil, à inclusão produtiva de segmentos populacionais mais vulneráveis ou, de

modo geral, à promoção mais equânime da renda e do acesso a serviços públicos. No

curto prazo, ao contrário do que imaginavam seus propositores, o IDH acaba sendo

12

13

outubro de 2012 / março de 2013

Luiz Cláudio Costa Presidente do Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira. Professor do da Universidade Federal de Viçosa.

Paulo de Martino Jannuzzi [email protected]

Secretário de Avaliação e Gestão da Informação do

Ministério de Desenvolvimento Social e Combate à

Fome (MDS). É graduado em Matemática, mestre em

Administração Pública e doutor em Demografia. É

Professor da Escola Nacional de Ciências Estatísticas do

Instituto Brasileiro de Geografia e Estatística (IBGE) e tam-

bém da Escola Nacional de Administração Pública (ENAP).

mais sensível às variações do Produto Interno Bruto que propriamente a qualquer

inovação mais significativa em Políticas Sociais.

Com tantos equívocos factuais, imprecisões metodológicas e limitações

conceituais, o IDH contribui pouco para a necessária e legítima discussão sobre a

efetividade das Políticas Públicas no Brasil. A medida traz mais confusão e sombra

do que esclarecimento e luz para essa questão. O Brasil dispõe de um conjunto

amplo de indicadores sociais, pesquisas e estudos avaliativos, produzidos pelo IBGE,

IPEA, universidades e Ministérios, que podem contribuir de forma muito mais rica

e produtiva para a avaliação do esforço governamental, dos avanços, retrocessos e

iniquidades persistentes da realidade social brasileira.

O próprio Relatório do PNUD traz em toda edição anual análises comparativas

internacionais de temáticas relacionadas ao Desenvolvimento Humano, como os

desafios da �Equidade Social e Desenvolvimento Sustentável� em 2011 e o �Progresso

Humano nos países do Sul� nesse ano. Precisamos valorizar no debate público essa

parte do Relatório.

O volume de recursos, amplitude e cobertura de nossas políticas sociais requerem

debates mais qualificados, densos e consistentes que as repetidas, simplórias e, às

vezes, mirabolantes análises de rankings pautadas exclusivamente por esse IDH

calculado de forma imprecisa e incorreta.

Rev

ista

de C

onju

ntur

a

ArtigoA marcação a mercado em fundos de pensão

Luciano Fazio

1. Introdução

Em 2002, norma da autoridade monetária alterou os critérios de registro e avaliação

de títulos, valores mobiliários1 e de instrumentos financeiros derivativos, exigindo a

sua contabilização pelo valor de mercado do dia, a chamada Marcação a Mercado

(MaM). Anteriormente, era admitida a precificação desses ativos financeiros pela curva

do papel2.

A mudança das regras em um cenário de elevação das taxas de juros provocou

expressiva depreciação de alguns títulos e cotas de fundos de investimentos (FI). Em

junho de 2002, houve um movimento atípico de saques. Os FI registraram diminuição

de R$ 21,6 bilhões (6,38% de seu patrimônio). Ao mesmo tempo, houve aumento

incomum de novas aplicações em caderneta de poupança e em Certificados de

Depósitos Bancários (CDB). Um dos motivos dessa anormal troca de posições de

mercado, sem dúvida, foi a escassa compreensão da MaM por parte dos aplicadores,

especialmente os pequenos investidores, boa parte dos quais até então não tinha

sequer cogitado a possibilidade de que títulos de renda fixa poderiam sofrer perdas

de valor por motivos diferentes do risco de solvência do agente emissor do papel.

À época, a exigência da precificação pela MaM não alcançou os títulos e valores

mobiliários das Entidades Fechadas de Previdência Complementar (EFPC), conhecidas

como Fundos de Pensão, que continuaram submetidas ao disposto pelo Conselho de

Gestão da Previdência Complementar (CGPC) na Resolução CGPC nº 04, de 30.01.2002.

Essa norma, até hoje em vigor, prevê duas possibilidades de registro e precificação:

a) A Marcação a Mercado (MaM) para os títulos e valores mobiliários que a Entidade

classifica como títulos para negociação;

1 Título mobiliário é um titulo de propriedade (ação) ou de crédito (obrigação) emitido por um ente público ou privado com características e direitos padronizados.2 Hoje, só excepcionalmente os Fundos de Investimento podem classificar seus ativos na categoria de títulos a mantidos até o vencimento e precificá-los na curva do papel. Um exemplo dessa exceção é constituído pelos fundos exclusivos, aqueles com apenas um cotista.

14

15

outubro de 2012 / março de 2013

Artigo b) A Marcação na Curva (MnC) para os títulos e valores mobiliários classificados pelo

Fundo de Pensão na categoria de títulos mantidos até o vencimento, “para os quais

haja intenção e capacidade financeira da entidade de mantê-los em carteira até o

vencimento”.

Em 2011, a Superintendência Nacional de Previdência Complementar (Previc)

chegou a propor que os recursos garantidores dos planos de benefícios da EFPC

aplicados em títulos e valores mobiliários fossem obrigatoriamente contabilizados

pelo método da MaM. Pela proposta, ainda não apreciada no Conselho Nacional de

Previdência Complementar (CNPC), órgão regulador do sistema, a Entidade não mais

teria a faculdade de classificar os títulos mobiliários como “títulos mantidos até o

vencimento” e precificá-los pela curva do papel.

O presente estudo visa analisar didaticamente as diferenças entre os métodos de

avaliação e registro dos títulos mobiliários, bem como suas justificativas, com vistas a

subsidiar a tomada de decisões dos Fundos de Pensão e a participação ao atual debate

em cada Entidade e no sistema, e se subdivide em seções:

a) A inicial que explica conceitos do mercado financeiro e da precificação de ativos;

b) A segunda que analisa a avaliação de títulos e valores mobiliários em planos de

benefícios, considerando a modelagem dos planos (benefício definido, contribuição

definida e contribuição variável);

c) A terceira onde o tema é abordado sob o enfoque da previsibilidade perseguida

pelos planos de previdência;

d) A quarta que contextualiza a marcação a mercado nos Fundos de Pensão no

atual cenário brasileiro de redução da taxa básica de juros;

e) A última seção onde a precificação dos títulos mobiliários nos Fundos de Pensão é

apresentada, para além de sua dimensão técnica, também como exigência de tomada

de decisões e definição de estratégias de gestão.

‘‘ ‘‘A mudança das regras em um cenário de elevação das taxas de juros provocou

expressiva depreciação de alguns títulos e cotas de fundos de investimentos (FI).

Rev

ista

de C

onju

ntur

a

2. Breves explicações gerais

O fundo de investimento (FI) constitui uma modalidade de investimento que reúne

vários aplicadores. Gerido por profissionais e aplicado em ativos de investimento

diversos, inclusive outros FI, o patrimônio do FI é dividido em cotas, adquiridas por

aplicadores, que são proprietários do fundo, proporcionalmente ao quantitativo de

cotas em seu poder.

As instituições financeiras oferecem o FI como opção de aplicação para seus

clientes. Em geral, essas instituições se limitam a administrar o fundo, e para tanto

cobram uma taxa de administração dos cotistas (aplicadores). O FI tem personalidade

jurídica própria, diferente daquela da instituição financeira que o gere. Receitas e

despesas, bem como o resultado do fundo, são rateadas entre os cotistas.

Em geral, o preço dos títulos mobiliários é definido para a data de seu vencimento,

quando o agente emissor do título pagará ao comprador o valor pactuado. Em razão

disso, é necessário definir regras de precificação do papel para datas anteriores. Es-

sas definições são fundamentais tanto para a contabilização do ativo quanto para a

administração de FIs nas quais, pela existência de diversos aplicadores, pode haver

subscrição e resgate de cotas do fundo a qualquer momento. A Marcação a Mercado

(MaM) e a Marcação na Curva (MnC) são os dois métodos básicos de precificação dos

títulos e valores mobiliários antes do vencimento:

a) Na MnC, o registro do título é realizado pelo valor da aquisição acrescido dos

rendimentos líquidos auferidos entre a aquisição e a data do cálculo. Tais rendimen-

tos são apurados com base na rentabilidade pro-rata-die equivalente à taxa de juros

que expressa o rendimento auferido entre a aquisição e o vencimento do papel. Por

exemplo, um título que renda 10% ao ano seria atualizado diariamente por 0,0378%

ao dia útil até o seu vencimento. Por esse método, também chamado de precificação

pela curva do papel, a valorização do título entre a data da compra e o vencimento é

previsível e evolui de forma uniforme (linear) com relação ao tempo.

b) Na MaM, o preço do título é dado pelo valor de sua negociação no mercado

secundário na data da avaliação. Para a hipótese de que, na referida data, não tenha

havido negociação, são definidos procedimentos de estimativa desse valor. Por esse

método, a evolução do preço título entre a aquisição e o vencimento não é totalmente

previsível, dependendo de fatores de mercado.

3 A volatilidade é uma medida de quanto um ativo financeiro (seja ele uma ação, um título ou a cota de um fundo de investi-mento) pode ter variações de valor, em intensidade e frequência. Como as variações de valor implicam possibilidade de perda, a volatilidade é um dos parâmetros mais utilizados para mensurar o risco: quanto mais volátil um ativo, tanto maior é seu risco.

16

17

outubro de 2012 / março de 2013

No vencimento, independentemente da precificação pelo método MaM ou MnC, o

valor do título mobiliário será o mesmo. Antes dessa data, no entanto, as duas metodo-

logias podem fornecer valores muito diferentes.

Exemplo: Supomos ter adquirido por R$ 100,00 um título de renda fixa, com prazo de dois

anos e taxa de juros nominal de 10% ao ano. Pela MnC, no final do 1º ano o valor dele será

de R$ 110,00 e no vencimento R$ 121,00 (a cada ano o rendimento é exatamente de10%).

Imaginemos, contudo, que no final do 1º ano a taxa de juros de mercado seja reduzida

para 5% ao ano. O valor presente (VP) do título negociado no mercado será dado pela fórmu-

la VP = 121/(1+0,05)=115,24, com uma valorização de 15,24% no primeiro ano. Em contra-

partida, no segundo ano a rentabilidade do título será de apenas 5%, pois no resgate o preço

pago será o valor pactuado de R$ 121,00. Nessa hipótese, no final do primeiro ano, pela MnC

haveria uma subavaliação do título em relação à realidade de mercado.

Se vice-versa, no final do 1º ano, a taxa de juros de mercado aumentar para 22% ao ano,

o título passará a ser negociado por R$ 99,18 (desvalorização de 0,82%) e pela MnC o título

seria superavaliado nessa data. Contudo, se mantido em carteira até o vencimento, ele será

resgatado por R$ 121,00 (ganho de 22% no segundo ano).

No mercado financeiro, em geral, a MnC é avaliada como inadequada em ra-

zão da possibilidade de transferências patrimoniais entre os cotistas que resga-

tam suas cotas antes do vencimento e os demais. Em um FI que adotar a MnC, se

o valor da cota pela curva for superior ao seu valor de mercado (superavaliação),

o cotista que resgatar suas cotas é beneficiado em relação ao cotista que perma-

necer no fundo. Por outro lado, se o valor da cota pela curva for inferior ao preço ne-

gociado no mercado (subavaliação), o cotista que solicitar o resgate tem prejuí-

zo e aquele que se mantiver no fundo é beneficiado. A MaM é defendida por utilizar

o valor efetivamente pago pelo mercado no dia, evitando precificações artificiais.

Diferentes métodos de avaliação e registro de títulos e valores mobiliários apre-

sentam preços diferentes, em razão da volatilidade3 do preço dos ativos financeiros.

A volatilidade do preço das ações de empresas negociadas em bolsa de valores é de

fácil compreensão, pois o valor desses ativos é definido no pregão de compra e venda,

sendo explicado pela lei da oferta e procura.

4 Por ‘benefício programado’ entende-se aquele em que a data de início é previsível, conforme as regras do regulamento do plano, a exemplo do benefício que pode ser concedido a partir da data em que o participante se aposentar por tempo de contribuição ou alcançar determinada idade. Há também o ‘benefício de risco’, que é aquele cuja data de início não é progra-mável, dependendo de evento alheio à vontade e ao controle do participante, tal como sua invalidez ou morte, entre outros.

Rev

ista

de C

onju

ntur

a

No caso de títulos de renda fixa, as oscilações de preço são pouco intuitivas. Ao contrá-

rio, o senso comum sugere erroneamente que o termo “renda fixa” signifique ausência de

variações e total previsibilidade de valor desses papéis, esquecendo que o valor presente

de um titulo de renda fixa depende basicamente da taxa de juros utilizada como taxa de

desconto para apurar seu valor presente, em conformidade com as regras da matemática

financeira. Ao par que a taxa de juros diminui, aumenta o valor presente do papel cujo va-

lor é contratado para o vencimento. Por outro lado, o aumento da taxa de juros provoca

redução do valor presente do referido papel.

3. A marcação a mercado e os planos de benefícios da EFPC

Em geral, para justificar a MaM em fundos de pensão, faz-se referência às semelhan-

ças entre um FI e um plano de benefícios previdenciários. Em particular, ao fato que o FI

aplica recursos de vários cotistas e o plano de benefícios administra recursos de vários

participantes.

No entanto, no plano de benefícios a finalidade da aplicação dos recursos é previden-

ciária, ou seja, voltada para o médio e longo prazo, enquanto geralmente um FI não tem

tal finalidade e seu horizonte temporal é mais limitado.

A natureza de longo prazo dos planos de benefícios das EFPC é também garantida

por meio de:

a) Restrições à retirada dos recursos das contribuições pessoais do participante, o que

acaba incentivando a permanência no plano. Em particular, o prévio fim do vínculo em-

pregatício com o patrocinador ou associativo com o instituidor para realizar o resgate e,

ainda, o próprio valor resgatável que, na maioria dos planos de benefícios, é muito infe-

rior ao montante acumulado em nome do participante até a data do resgate com vistas

à futura concessão do benefício;

b) A lei nº 11.053, de 2004, que faculta a opção pelo regime regressivo, no qual os

benefícios complementares e o resgate têm tributação exclusiva e com alíquotas decres-

centes à medida que aumenta a permanência do participante no plano de benefícios.

5 O ALM é uma ferramenta de gestão conjunta de ativos e passivos que, com base em simulações de situações futuras, subsidia a tomada de decisões relativas aos investimentos, com vistas à maximiza-ção dos rendimentos dos ativos, sem deixar de respeitar as restrições legais ou de políticas internas, inclusive aquelas relativas ao risco e à liquidez necessária para honrar os passivos. 6 Plano saldado é um plano fechado à adesão de novos participantes cujo benefício pleno progra-mado foi proporcionalizado na data-base do Saldamento, com o cancelamento das contribuições normais, sendo assegurado o direito acumulado até a data-base do Saldamento.

18

19

outubro de 2012 / março de 2013

Ainda, antes de propor as mesmas regras dos FI’s aos planos de benefícios das EFPC,

faz-se necessário analisar também outros elementos, entre os quais a modelagem do

plano de benefícios.

3.1 Planos de contribuição definida

É definido plano de benefícios de caráter previdenciário na modalidade de Contribui-

ção Definida, o simplesmente plano CD.

art. 3º da Resolução CGPC nº 16, de 22.11.20054:

(...) aquele cujos benefícios programados têm seu valor permanentemente ajustado

ao saldo de conta mantido em favor do participante, inclusive na fase de percepção

de benefícios, considerando o resultado líquido de sua aplicação, os valores aporta-

dos e os benefícios pagos”.

Os planos CD são os mais parecidos com os fundos de investimentos, por estarem

estruturados em contas individuais de titularidade dos participantes, cotistas dos inves-

timentos do plano de benefícios. As contribuições do participante e do patrocinador em

nome dele resultam em subscrições de novas cotas. E o valor da cota varia com base no

rendimento líquido dos investimentos do plano.

Comparativamente com outros planos dos Fundos de Pensão, o grande limite do

plano CD é de não poder garantir ao participante um benefício programado vitalício

de valor constante, o que aumenta a frequência de escolhas de utilização da poupança

previdenciária diferentes da concessão de benefício. Assim, quando o participante pre-

encher as condições de efetuar “retiradas”, o plano deve estar preparado à saída total dos

recursos (por meio de resgate, portabilidade ou utilização do saldo de conta para adqui-

rir uma renda vitalícia no mercado de seguros ou das Entidades Abertas de Previdência

Complementar) ou, ainda, à possível concessão do benefício programado de renda certa

‘‘ ‘‘Para subsidiar a decisão sobre a metodologia de precificação dos ativos

de investimentos, é fundamental considerar a natureza previdenciária

do plano de benefícios.

Rev

ista

de C

onju

ntur

a

(com número predeterminado de pagamentos mensais, a critério do participante). Por

isso, o Fundo de Pensão que administra o plano tem relativa dificuldade em determinar

a parcela de seu patrimônio (em particular de títulos e valores mobiliários e de cotas de

FI’s) a ser mantida até o vencimento. Isso desaconselha o administrador do plano a clas-

sificar grandes volumes dos recursos garantidores do plano CD na categoria de títulos

mantidos até o vencimento e precificá-los pela curva do papel.

Pela importância do controle da evolução do saldo de conta de plano CD, tanto na

fase de acumulação, quanto na fase de pagamento de benefícios, é fundamental que o

participante seja informado sobre os critérios efetivamente utilizados para a precificação

da cota do plano, discriminando os ativos precificados pela MaM e pela MnC.

3.2 Planos de benefício definido

O plano de benefícios na modalidade de Benefício Definido (BD), utilizando os termos

da Resolução CGPC 16/2005 acima citada, é:

“(...) aquele cujos benefícios programados têm seu valor ou nível previamente estabelecidos,

sendo o custeio determinado atuarialmente, de forma a assegurar sua concessão e manu-

tenção”

Ao contrário dos planos CD, os planos BD não se assemelham a um fundo de investi-

mento, pois:

a) O montante aportado por determinado participante (e o correspondente aporte

do patrocinador) não é creditado em uma conta de titularidade individual e não serve

de base para o cálculo do valor do benefício, constituindo tão somente a parte que lhe

cabe no custeio mutualista do plano.

b) O valor do benefício é preestabelecido em regulamento. Em geral, para garantir ao

participante aposentado rendimentos mensais de valor igual à média salarial dos últimos

36 meses de atividade laboral, somando o provento do INSS e o benefício complementar.

c) Quase sempre, o valor resgatável pelo participante (importância à qual o

participante faz jus no momento de sua desvinculação do plano de benefícios)

corresponde apenas ao total de suas contribuições pessoais atualizadas mone-

tariamente por meio da aplicação da variação de um índice de inflação. Ou seja,

também nesse caso não são utilizados os métodos da MnC ou da MaM, pois a

7 Pelo menos, essa era a perspectiva do patrocinador, antes que se tornasse comum o empregado se aposentar por tempo de contribuição e continuar no emprego. A nova situação, em geral, exige iniciativas adicionais do empregador para garantir os mesmos efeitos.

20

21

outubro de 2012 / março de 2013

importância resgatável não é remunerada pelo rendimento da aplicação dos re-

cursos do plano.

Em resumo, o plano BD não tem cotistas distintos, os recursos que garantem

os benefícios pertencem ao plano e a relação entre seus participantes é regida

por um pacto mutualista (constituído pelas regras regulamentares) que define

o valor das contribuições, a concessão e o valor dos benefícios, o resgate e a

portabilidade. Tal pacto admite explicitamente a possibilidade de que parte das

contribuições de determinado participante não seja destinada futuramente ao

pagamento de benefício em prol do mesmo participante. Ou seja, em plano BD,

por seu próprio desenho, pode ocorrer transferência de riqueza entre os partici-

pantes do plano.

Assim, em um plano BD, a escolha da metodologia de avaliação e registro dos

títulos e valores mobiliários não responde ao objetivo de evitar transferências

de riqueza entre participantes, mas guarda relação com a correta precificação

dos ativos que garantem o pagamento dos benefícios contratados. A escolha da

MnC ou da MaM tem impacto no resultado do plano, podendo, em alguns casos,

desdobrar em déficit ou superávit.

Geralmente, em um plano BD é razoavelmente previsível a época na qual o

participante irá requerer a concessão do benefício programado em razão dos

pré-requisitos estabelecidos em regulamento, entre os quais se destacam: a ca-

rência mínima de meses de contribuição ao plano (em sua maioria, os regula-

mentos determinam entre 60 e 120 contribuições mensais mínimas), a conces-

são da aposentadoria da Previdência Social e/ou o atingimento de determinada

idade mínima (frequentemente 55 anos de idade). Ainda, como a maioria dos

planos BD atualmente tem atingido sua maturidade, são relativamente escassos

os pedidos de resgate e portabilidade.

Em consequência desse quadro, o administrador do plano BD tem relativa

facilidade em compor uma carteira de ativos garantidores com características

muito parecidas àquelas das obrigações previdenciárias do plano em termos de

volume e liquidez. Em geral, são escolhidos títulos e valores mobiliários de dife-

rentes durações, de forma que o plano disponha de recursos líquidos justamente

8 O superávit de um plano se divide em duas parcelas: a Reserva de Contingência, até o limite de 25% das reservas matemáticas e destinada à garantia dos benefícios, e a Reserva Especial, constituída pelos volumes que excederem a Reserva de Contingência e que é destinada à revisão do plano de benefícios.

Rev

ista

de C

onju

ntur

a

quando tiver de honrar o pagamento de benefícios e/ou outros compromissos

previsíveis.

Com frequência, essa administração dos ativos “de olho” nos passivos do pla-

no de benefícios nas EFPC se dá por meio de instrumentos desenvolvidos para o

mercado financeiro e adaptados aos Fundos de Pensão, conhecidos como Asset-

-Liability Management (ALM)5. Sem entrar no mérito de como é realizada, a gestão

conjunta de ativos e passivos permite que boa parte dos títulos mobiliários seja

mantida até o vencimento e justifica sua marcação na curva.

No atual sistema das EFPC, os planos saldados6 são casos particulares de

planos BD, nos quais são conhecidos os valores exatos de todos os benefícios,

mesmo daqueles ainda a conceder, e as reservas de coberturas dos benefícios já

foram integralizadas. Essa situação aumenta a previsibilidade do fluxo de paga-

mento de benefícios e facilita a gestão conjunta de ativos e passivos do plano,

nos termos ilustrados. Assim, nos planos saldados é ainda mais justificável a clas-

sificação de boa parte dos títulos e valores mobiliários na categoria de “títulos

mantidos até o vencimento”.

3.3 Planos de contribuição variável

O atual sistema de previdência complementar prevê uma terceira modalida-

de de plano de benefícios, denominado de Contribuição Variável (CV). A defini-

ção de plano CV consta no art. 4º da Resolução CGPC nº 16, de 22.11.2005:

“Entende-se por plano de benefícios de caráter previdenciário na modalidade de con-

tribuição variável aquele cujos benefícios programados apresentem a conjugação das

características das modalidades de contribuição definida e benefício definido”

E permite inúmeros arranjos que mesclam características de plano BD e de

plano CD. Por consequência, as observações acima expostas para planos CD e

planos BD podem ser aplicadas parcialmente aos planos CV, em termos que po-

dem ser precisados apenas quando for especificado de qual plano CV se trata.

Atualmente, a maioria dos planos CV no sistema das EFPC adota uma mo-

delagem de contribuição definida (CD) para a fase contributiva. Ela termina na

data de concessão do benefício de prestação continuada, quando o valor inicial

9 Em plano de Contribuição Definida (CD), no qual o benefício programado é constantemente ajus-tado ao saldo de conta individual, supondo que não haja benefícios de risco desenhados em outra modalidade, o compromisso do plano para com o participante é sempre igual ao montante de recur-sos de cobertura do participante o plano é permanentemente equilibrado (resultado igual a zero).

22

23

outubro de 2012 / março de 2013

do benefício programado é calculado com base no saldo de conta individual

do participante, nas estimativas de sua sobrevida e do período de pagamento

da pensão complementar por morte aos eventuais dependentes, bem como na

estimativa de rendimento futuro dos investimentos do plano (taxa real de juros).

Na data da concessão do benefício de prestação continuada, a conta individual

do participante é encerrada e seu saldo é transferido para um fundo mútuo para

a garantia dos benefícios concedidos, de forma que, no tocante à fase de paga-

mento, o plano adota a modelagem de benefício definido (BD).

Para um plano CV estruturado da forma acima mencionada, valem as obser-

vações formuladas para planos CD com relação à fase contributiva. E aquelas

formuladas para os planos BD, pelo que diz respeito à fase de pagamento dos

benefícios.

4. Marcação a mercado e previsibilidade

Para subsidiar a decisão sobre a metodologia de precificação dos ativos de

investimentos, é fundamental considerar a natureza previdenciária do plano de

benefícios. Os participantes, os patrocinadores e o Fundo de Pensão querem um

instrumento que proporcione proteção e rendimentos ao participante (e sua fa-

mília) no período pós-laboral e, para isso, se dispõem a cooperar em um projeto

de longo prazo que requer planejamento por parte de cada ator envolvido. E o

planejamento é facilitado quando há previsibilidade.

Para o participante, é evidente o interesse de conseguir planejar a data

de início de recebimento do benefício complementar, bem como conhecer

com antecedência seu valor e seu custo. Nesse sentido, em termos de priori-

dades, se destacam a previsibilidade e a segurança, bem como o desejo de

minimizar a volatilidade e o risco. Em particular, a preocupação com segu-

rança, em geral, se sobrepõe àquela da maximização dos rendimentos da

poupança previdenciária. Isso fica evidente na escassa preferência por per-

fis de investimentos agressivos em Plano Gerador de Benefício Livre (PGBL) e

Vida Geradora de Benefício Livre (VGBL), produtos previdenciários individuais

ofertados por seguradoras e Entidades Abertas de Previdência Complementar.

Assim, se tivesse a oportunidade de escolher “a priori”, até o partici-

pante de plano CD, possivelmente, aceitaria “perder” algum rendimento

em razão da adoção da MnC na precificação de boa parte dos títulos e va-

lores mobiliários que compõem o portfólio de seu plano de benefícios,

Rev

ista

de C

onju

ntur

a

não apenas porque essa eventual “perda” seria compensada por eventu-

al “ganho” em outras situações, mas também pelo fato de que a MaM lhe

traz um aumento da volatilidade que complica seu planejamento pessoal.

De fato, em geral, o participante, inclusive o de um plano CD, prefere decidir a

data de entrada em gozo de benefício programado com base na sua própria ida-

de e no tempo de serviço. E se organiza para não depender excessivamente da

mutável conjuntura do mercado financeiro para que seu benefício programado

atinja o valor desejado (ou necessário) para que ele possa finalmente requerê-lo.

Para o patrocinador, entre as vantagens da previdência complementar, além

de conseguir contratar e reter os melhores profissionais, há também a possibi-

lidade de planejar o turn-over, considerando-se que os empregados tendem a

rescindir o vínculo de emprego tão logo preencham os pré-requisitos para a

aposentadoria da Previdência Social, quando não têm o receio de que seus ren-

dimentos na inatividade sejam insuficientes às necessidades7. Para tanto, funda-

mental é a previsão de eventos futuros: a evolução do valor da remuneração ao

longo do período laboral do participante, a data da aposentadoria e o tempo de

sobrevida do participante ao se aposentar, a composição do núcleo familiar do

participante e a rentabilidade futura dos investimentos do plano, entre outros.

Sob esse enfoque, os planos BD proporcionam mais previsibilidade a partici-

pantes e patrocinadores, em relação aos planos CD, no qual o participante assume

os riscos do plano sozinho, o que reduz drasticamente as condições de minimizá-

-los (a mitigação dos riscos se dá principalmente pela sua assunção por um amplo

grupo de pessoas e pelo patrocinador, em uma lógica mutualista). Por isso, o parti-

cipante de plano CD poderá optar por permanecer mais tempo no emprego visan-

do constituir uma poupança previdenciária maior. Com isso, a data de início de sua

aposentadoria torna-se menos previsível, ainda quwe o patrocinador desejasse

conhece-la com antecedência. Também em plano BD, o aumento da volatilidade

acarretada pela MaM não é interessante para os participantes, patrocinadores e

administradores, pois, além de trazer apreensão, pode afetar o resultado. Em caso

de déficit, haverá necessidade de contribuições adicionais, o que eleva o custo

do plano. Por outro lado, também o superávit, quando de valor expressivo, pode

ser avaliado como uma falha da administração, pois significa um superdimen-

sionamento do aporte contributivo cobrado de participantes e patrocinadores.

Em suma, o administrador do plano busca o equilíbrio, que reflete a capaci-

dade de estimar corretamente o custo do plano e de estabelecer seu adequado

24

25

outubro de 2012 / março de 2013

financiamento. Ainda, as oscilações no preço dos ativos de investimentos, acarre-

tadas pela MaM, em tese, tornam mais complexa a tarefa administrativa do ges-

tor, pois podem implicar em déficit ou superávit do plano e, eventualmente, na

necessidade de ajustes (equacionamento de déficit ou destinação de parte do

superávit), que talvez não existisse quando da utilização da MnC.

5. A marcação a mercado e a redução das taxas de juros

Toda e qualquer alteração metodológica de avaliação e registro de valor de

determinado ativo, por implicar alteração de preço, gera ganhadores e perdedo-

res.

Hoje, na quase totalidade dos casos, a maior parte do patrimônio do plano

de benefícios de EFPC é composta por títulos e valores mobiliários, em carteira

própria ou em fundos de investimentos, de forma que toda e qualquer alteração

da metodologia de precificação provoca impactos não desprezíveis no resultado

do plano.

Considerando-se que a maior parte desses títulos foi adquirida em épocas em

que o emissor, público ou privado, oferecia remuneração mais elevada do que a

atual, sua transferência da categoria de “títulos mantidos até o vencimento” (pre-

cificação pela MnC) para a categoria “títulos para negociação” (precificação pela

MaM) tem impacto equivalente ao cálculo do valor presente por meio de taxa de

juros menor daquela anteriormente utilizada, implicando aumento de seu valor

presente. Isso implica também aumento imediato do resultado do plano, acom-

panhado, contudo, da provável redução de resultado nos exercícios futuros, em

razão da redução dos rendimentos futuros dos ativos ora marcados a mercado,

conforme o exemplo didático apresentado na seção 2 deste texto.

Em plano CD, no qual os recursos garantidores são segregados em contas

individuais, a comentada antecipação de rendimentos futuros não implicaria

transferência de riqueza entre participantes do plano.

Em planos BD, entretanto, existe a possibilidade de que essa alteração de cri-

tério de precificação dos ativos de investimentos traga vantagens e desvanta-

gens de forma não homogênea entre os participantes. Quem ganharia e quem

perderia?

Em planos BD, há várias situações possíveis. Senão, vejamos:

Se a precificação pela MaM sanar (ou amenizar) uma situação deficitária do

Rev

ista

de C

onju

ntur

a

plano de benefícios, os ‘ganhadores’ serão aqueles que não terão mais o ônus de

sanar a insuficiência de ativos para a garantia dos benefícios contratados.

Se a MaM aumentar o resultado de modo que o plano de benefícios utilize

sua reserva especial8, os ganhadores serão os beneficiados pela revisão do plano

de benefícios, de acordo com as alternativas permitidas pela Resolução CGPC

nº 26, de 29.09.2008. Ou seja, ganhará quem tiver suas contribuições normais

reduzidas (ou suspensas) ou seu benefício melhorado ou, ainda, quem receber

eventual reversão de valores, conforme opção escolhida pelo Fundo de Pensão.

Por outro lado, em geral, serão ‘perdedores’ os participantes que não fizerem

jus ao ganho, pois, se a MaM de títulos mobiliários provocar aumento presente

do resultado do plano, como contrapartida, reduzirá os rendimentos futuros a

serem auferidos até o vencimento.

Mesmo que, na data da marcação a mercado dos títulos mobiliários do

plano de benefícios, todos os participantes tenham um ganho, a redução de

rendimentos futuros os atingirá de forma diferenciada, em razão do perío-

do em que cada um deles permanecerá vinculado ao plano de benefícios.

De fato, admitida como correta a premissa de que a redução da taxa de ju-

ros brasileiros não seja temporária, mas constitua uma tendência estrutural da

economia nacional, o participante que permanecer no plano até o vencimento

dos títulos (a princípio, aquele mais jovem) sofrerá maior impacto em relação a

quem “sair” do plano antes do vencimento (aquele com idade mais avançada).

6. As tomadas de decisões relativas à marcação a mercado

A Resolução CGPC nº 4, de 30.01.2002, que regula a avaliação e registro dos

títulos e valores mobiliários integrantes das carteiras próprias das EFPC e das

carteiras de fundos de investimentos exclusivos destas Entidades, legitima as

duas metodologias básicas de precificação: a MnC e a MaM. Ou seja, a Resolução

permite que os administradores dos Fundos de Pensão realizem escolhas,

justificadas com base na modelagem do plano, no perfil de seus compromissos

e de seus ativos de investimento, bem como na estratégia desenhada pelos

gestores para administrar o plano.

A norma determina, contudo, que os gestores tomem sua decisão de forma

responsável, considerando a capacidade financeira do plano de benefícios de

manter os títulos e valores mobiliários até o vencimento, que caracteriza como

26

27

outubro de 2012 / março de 2013

“capacidade de atendimento das necessidades de liquidez” do plano de benefícios,

“em função dos direitos dos participantes, das obrigações da entidade e do perfil

do exigível atuarial de seus planos de benefícios”. Ainda, afirma que a capacidade

financeira deve ser “evidenciada pelo demonstrativo de resultado de avaliação

atuarial – DRAA”, estudo periódico realizado pelo atuário do plano que permite

apurar o custo do plano, o montante de recursos para garantir sua solvência e

equilíbrio, consideradas a base normativa, o perfil dos participantes e as premissas

sobre eventos futuros.

A Resolução também impede alterações de método a qualquer momento

(“somente poderá ser efetuada por ocasião da elaboração dos balanços anuais”), e,

ainda, determina que:

Art. 6º (...)

§ 2º A transferência da categoria títulos mantidos até o vencimento para a categoria

títulos para negociação somente poderá ocorrer por motivo isolado, não usual,

não recorrente e não previsto, ocorrido após a data da classificação, de modo a

não descaracterizar a intenção evidenciada pela entidade fechada de previdência

complementar quando da classificação nesta categoria.

As exigências do órgão regulador relativas à transferência da categoria de

“títulos mantidos até o vencimento” para a categoria “para negociação” visam

impedir, entre outros objetivos, que a Entidade a realize para obter determinado

resultado do plano de benefícios. Ainda, ajudam os Fundos de Pensão a realizar uma

discussão profunda sobre o tema, de modo que sejam formuladas justificativas

objetivas e transparentes, inclusive para os participantes do plano de benefícios.

A Resolução CGPC nº 04/2002 ainda prevê a manutenção na EFPC de

documentação a ser apresentada ao órgão de fiscalização e que apresente os

critérios adotados para a avaliação e registro dos títulos e valores mobiliários

dos planos administrados. Também dá poderes à Superintendência Nacional

de Previdência Complementar (Previc) para determinar a reclassificação dos

títulos, quando forem verificadas inconsistências nos procedimentos adotados

na Entidade. Ou seja, atualmente o sistema prevê mecanismos para garantir a

necessária transparência de procedimentos e corrigir eventuais equívocos por

parte do Fundo de Pensão no tocante à precificação de seus ativos.

Mesmo que a Resolução CGCP nº 04/2002 determine que a alteração da

metodologia de precificação dos títulos e valores mobiliários seja realizada

por motivo isolado, não usual e não recorrente, não há dúvida que, na atual

Rev

ista

de C

onju

ntur

a

conjuntura de redução da taxa de juros dos títulos públicos e dos títulos de

renda fixa no mercado brasileiro, a MaM tem como importante consequência

amenizar o impacto no resultado provocado pela redução da taxa de juros em

planos BD (e em planos CV, que adotam a modelagem BD na fase de pagamento

de benefícios)9.

Com efeito, a redução da taxa de juros real adotada nas projeções atuariais

do plano de benefícios aumenta o valor presente dos benefícios futuros e, por

consequência, reduz o resultado do plano. Por outro lado, nos dias de hoje, a MaM

de ativos precificados na MnC tende a provocar um aumento do valor presente

dos recursos garantidores do plano.

Sem dúvida, o gestor, que geralmente é avaliado com base no resultado do

plano de benefícios, tem plena consciência de que a adoção da MaM em lugar

da MnC para a precificação de parte (ou da totalidade) dos títulos e valores

mobiliários minimiza a diminuição do resultado do plano provocada por uma

redução da taxa real de juros do plano de benefícios. Ele também sabe que a

alteração de metodologia não pode ser decidida para manipular o resultado do

plano.

Os participantes e os patrocinadores têm a responsabilidade de promover um

debate profundo sobre a necessidade e oportunidade da Marcação a Mercado,

sem desconsiderar que escolhas apresentadas como de natureza técnica, não

raramente atendem também a outros interesses, diferentes daqueles previstos

na Resolução CGPC nº 04/2002. A eles cabe exigir que o assunto seja tratado com

foco na liquidez necessária, ao longo do tempo, para pagar os compromissos do

plano de benefícios, a partir da análise que deve integrar o Demonstrativo de

Resultado da Avaliação Atuarial (DRAA) do plano, nos termos do parágrafo 3º do

art. 1º da Resolução CGPC 04/2002.

Até hoje, a maioria das EFPC tem utilizado a categoria de títulos mantidos

até o vencimento e aquela de títulos para negociação no mesmo plano de

benefícios, e não classificam todos os seus títulos e valores mobiliários em uma

única categoria. A gestão dos planos, geralmente, constrói carteiras de títulos

mantidos até o vencimento para pagamentos de benefícios no médio e longo

prazo, mas também classifica alguns ativos “para a negociação”, para fazer frente

aos compromissos de curto prazo e a eventuais compromissos não previstos.

A adoção conjunta da MaM e MnC, em conformidade com a orientação do

órgão regulador dos Fundos de Pensão, tem sido uma medida de sucesso até o

momento.

28

29

outubro de 2012 / março de 2013

A proposta de que as EFPC classifiquem obrigatoriamente todos seus títulos

e valores mobiliários na categoria de títulos para negociação e os precifiquem

por meio da MaM vai de encontro à atual regulação da matéria. Em uma primeira

leitura, ela parece:

a) Adotar para os planos de benefícios critérios e procedimentos do sistema

financeiro, minimizando a atenção às suas especificidades previdenciárias;

b) wReduzir o poder de decisão dos gestores dos planos de benefícios das

EFPC.

Até hoje, contudo, não foi dado amplo conhecimento das justificativas da

proposta de introdução dessa obrigatoriedade.

Nosso entendimento é de que as disposições da Resolução CGPC nº 04/2002

são adequadas às necessidades das EFPC e à boa administração dos planos de

benefícios.

Pela relevância do assunto e do órgão que sugeriu alteração da norma

regulatória, o tema merece explicações e debates mais aprofundados.

Referências bibliográficas

BRASIL. Ministério da Previdência Social. Fundos de Pensão: coletânea de nor-

mas. Brasília: MPS, SPC, 2011. 538 p.

FAZIO, Luciano. Do Novo Critério de Contabilização dos Fundos de

Investimento, em “Tributação em Revista” nº. 39, Brasília (DF): jan/mar de 2002,

7 p.