Línguas

Páginas

Legal

Pag 1 de 13

Diário do Mercado I 28 de julho de 2017 | Citi Corretora

Market Overview

Fechamento:

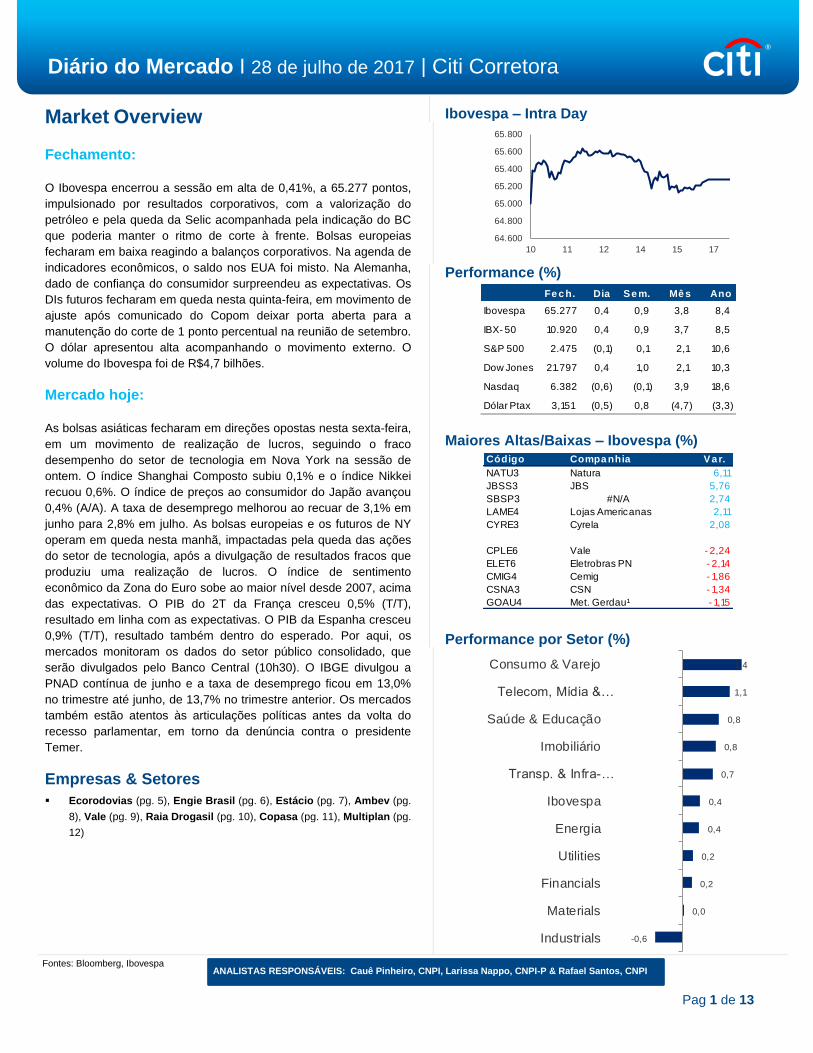

O Ibovespa encerrou a sessão em alta de 0,41%, a 65.277 pontos,

impulsionado por resultados corporativos, com a valorização do

petróleo e pela queda da Selic acompanhada pela indicação do BC

que poderia manter o ritmo de corte à frente. Bolsas europeias

fecharam em baixa reagindo a balanços corporativos. Na agenda de

indicadores econômicos, o saldo nos EUA foi misto. Na Alemanha,

dado de confiança do consumidor surpreendeu as expectativas. Os

DIs futuros fecharam em queda nesta quinta-feira, em movimento de

ajuste após comunicado do Copom deixar porta aberta para a

manutenção do corte de 1 ponto percentual na reunião de setembro.

O dólar apresentou alta acompanhando o movimento externo. O

volume do Ibovespa foi de R$4,7 bilhões.

Mercado hoje:

As bolsas asiáticas fecharam em direções opostas nesta sexta-feira,

em um movimento de realização de lucros, seguindo o fraco

desempenho do setor de tecnologia em Nova York na sessão de

ontem. O índice Shanghai Composto subiu 0,1% e o índice Nikkei

recuou 0,6%. O índice de preços ao consumidor do Japão avançou

0,4% (A/A). A taxa de desemprego melhorou ao recuar de 3,1% em

junho para 2,8% em julho. As bolsas europeias e os futuros de NY

operam em queda nesta manhã, impactadas pela queda das ações

do setor de tecnologia, após a divulgação de resultados fracos que

produziu uma realização de lucros. O índice de sentimento

econômico da Zona do Euro sobe ao maior nível desde 2007, acima

das expectativas. O PIB do 2T da França cresceu 0,5% (T/T),

resultado em linha com as expectativas. O PIB da Espanha cresceu

0,9% (T/T), resultado também dentro do esperado. Por aqui, os

mercados monitoram os dados do setor público consolidado, que

serão divulgados pelo Banco Central (10h30). O IBGE divulgou a

PNAD contínua de junho e a taxa de desemprego ficou em 13,0%

no trimestre até junho, de 13,7% no trimestre anterior. Os mercados

também estão atentos às articulações políticas antes da volta do

recesso parlamentar, em torno da denúncia contra o presidente

Temer.

Empresas & Setores

Ecorodovias (pg. 5), Engie Brasil (pg. 6), Estácio (pg. 7), Ambev (pg.

8), Vale (pg. 9), Raia Drogasil (pg. 10), Copasa (pg. 11), Multiplan (pg.

12)

Ibovespa – Intra Day

64.600

64.800

65.000

65.200

65.400

65.600

65.800

10 11 12 14 15 17

Performance (%)

Fe c h. Dia Se m. Mê s Ano

Ibovespa 65.277 0,4 0,9 3,8 8,4

IBX- 50 10.920 0,4 0,9 3,7 8,5

S&P 500 2.475 (0,1) 0,1 2,1 10,6

Dow Jones 21.797 0,4 1,0 2,1 10,3

Nasdaq 6.382 (0,6) (0,1) 3,9 18,6

Dólar Ptax 3,151 (0,5) 0,8 (4,7) (3,3)

Maiores Altas/Baixas – Ibovespa (%) Código Compa nhia Va r.

NATU3 Natura 6,11

JBSS3 JBS 5,76

SBSP3 #N/A 2,74

LAME4 Lojas Americanas 2,11

CYRE3 Cyrela 2,08

CPLE6 Vale - 2,24

ELET6 Eletrobras PN - 2,14

CMIG4 Cemig - 1,86

CSNA3 CSN - 1,34

GOAU4 Met. Gerdau¹ - 1,15

Performance por Setor (%)

1,4

1,1

0,8

0,8

0,7

0,4

0,4

0,2

0,2

0,0

-0,6

Consumo & Varejo

Telecom, Mídia &…

Saúde & Educação

Imobiliário

Transp. & Infra-…

Ibovespa

Energia

Utilities

Financials

Materials

Industrials

Fontes: Bloomberg, Ibovespa ANALISTAS RESPONSÁVEIS: Cauê Pinheiro, CNPI, Larissa Nappo, CNPI-P & Rafael Santos, CNPI

Pag 2 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

MONITOR DE MERCADO

Pag 3 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

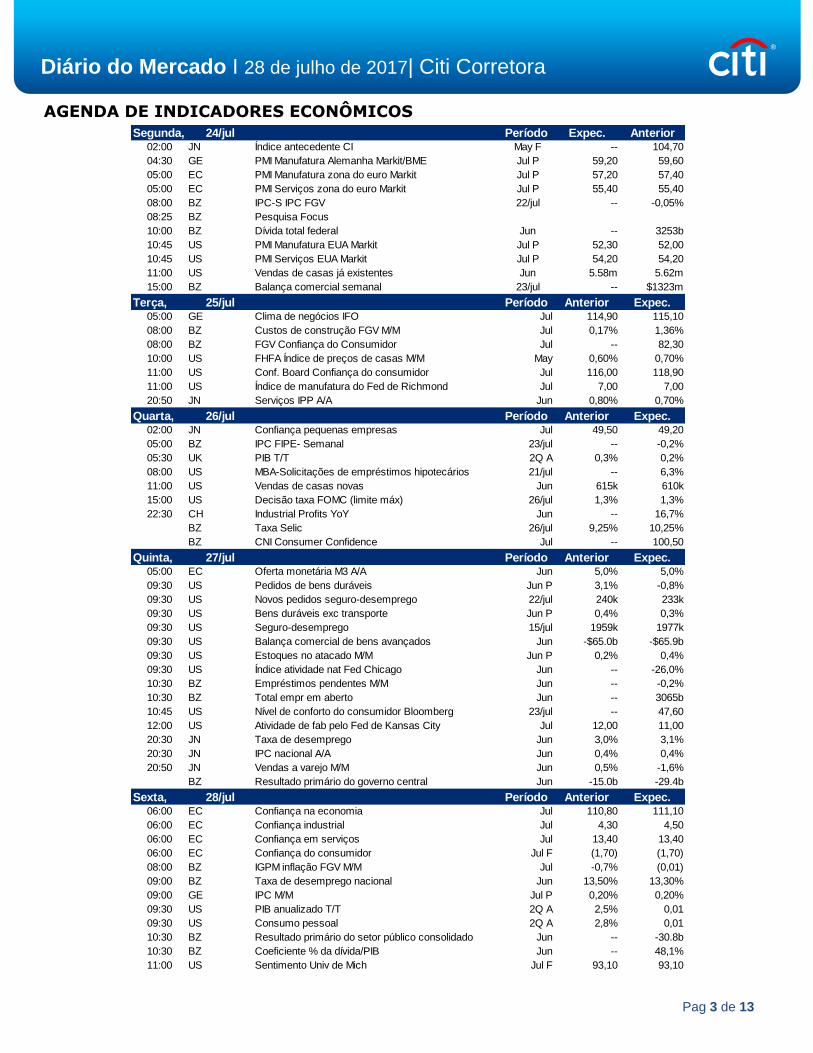

AGENDA DE INDICADORES ECONÔMICOS

Segunda, 24/jul Período Expec. Anterior 02:00 JN Índice antecedente CI May F -- 104,70

04:30 GE PMI Manufatura Alemanha Markit/BME Jul P 59,20 59,60

05:00 EC PMI Manufatura zona do euro Markit Jul P 57,20 57,40

05:00 EC PMI Serviços zona do euro Markit Jul P 55,40 55,40

08:00 BZ IPC-S IPC FGV 22/jul -- -0,05%

08:25 BZ Pesquisa Focus

10:00 BZ Dívida total federal Jun -- 3253b

10:45 US PMI Manufatura EUA Markit Jul P 52,30 52,00

10:45 US PMI Serviços EUA Markit Jul P 54,20 54,20

11:00 US Vendas de casas já existentes Jun 5.58m 5.62m

15:00 BZ Balança comercial semanal 23/jul -- $1323m

Terça, 25/jul Período Anterior Expec. 05:00 GE Clima de negócios IFO Jul 114,90 115,10

08:00 BZ Custos de construção FGV M/M Jul 0,17% 1,36%

08:00 BZ FGV Confiança do Consumidor Jul -- 82,30

10:00 US FHFA Índice de preços de casas M/M May 0,60% 0,70%

11:00 US Conf. Board Confiança do consumidor Jul 116,00 118,90

11:00 US Índice de manufatura do Fed de Richmond Jul 7,00 7,00

20:50 JN Serviços IPP A/A Jun 0,80% 0,70%

Quarta, 26/jul Período Anterior Expec. 02:00 JN Confiança pequenas empresas Jul 49,50 49,20

05:00 BZ IPC FIPE- Semanal 23/jul -- -0,2%

05:30 UK PIB T/T 2Q A 0,3% 0,2%

08:00 US MBA-Solicitações de empréstimos hipotecários 21/jul -- 6,3%

11:00 US Vendas de casas novas Jun 615k 610k

15:00 US Decisão taxa FOMC (limite máx) 26/jul 1,3% 1,3%

22:30 CH Industrial Profits YoY Jun -- 16,7%

BZ Taxa Selic 26/jul 9,25% 10,25%

BZ CNI Consumer Confidence Jul -- 100,50

Quinta, 27/jul Período Anterior Expec. 05:00 EC Oferta monetária M3 A/A Jun 5,0% 5,0%

09:30 US Pedidos de bens duráveis Jun P 3,1% -0,8%

09:30 US Novos pedidos seguro-desemprego 22/jul 240k 233k

09:30 US Bens duráveis exc transporte Jun P 0,4% 0,3%

09:30 US Seguro-desemprego 15/jul 1959k 1977k

09:30 US Balança comercial de bens avançados Jun -$65.0b -$65.9b

09:30 US Estoques no atacado M/M Jun P 0,2% 0,4%

09:30 US Índice atividade nat Fed Chicago Jun -- -26,0%

10:30 BZ Empréstimos pendentes M/M Jun -- -0,2%

10:30 BZ Total empr em aberto Jun -- 3065b

10:45 US Nível de conforto do consumidor Bloomberg 23/jul -- 47,60

12:00 US Atividade de fab pelo Fed de Kansas City Jul 12,00 11,00

20:30 JN Taxa de desemprego Jun 3,0% 3,1%

20:30 JN IPC nacional A/A Jun 0,4% 0,4%

20:50 JN Vendas a varejo M/M Jun 0,5% -1,6%

BZ Resultado primário do governo central Jun -15.0b -29.4b

Sexta, 28/jul Período Anterior Expec. 06:00 EC Confiança na economia Jul 110,80 111,10

06:00 EC Confiança industrial Jul 4,30 4,50

06:00 EC Confiança em serviços Jul 13,40 13,40

06:00 EC Confiança do consumidor Jul F (1,70) (1,70)

08:00 BZ IGPM inflação FGV M/M Jul -0,7% (0,01)

09:00 BZ Taxa de desemprego nacional Jun 13,50% 13,30%

09:00 GE IPC M/M Jul P 0,20% 0,20%

09:30 US PIB anualizado T/T 2Q A 2,5% 0,01

09:30 US Consumo pessoal 2Q A 2,8% 0,01

10:30 BZ Resultado primário do setor público consolidado Jun -- -30.8b

10:30 BZ Coeficiente % da dívida/PIB Jun -- 48,1%

11:00 US Sentimento Univ de Mich Jul F 93,10 93,10

Pag 4 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Julho 2017

SEGUNDA TERÇA QUARTA QUINTA SEXTA

17 18 19 20 21

Weg (A) Localiza (D)

SEGUNDA TERÇA QUARTA QUINTA SEXTA

24 25 26 27 28

Fibria (A) Energias do Brasil (D) Ambev (A) Embraer (A)

Grupo Pão de Açúcar (D) Eternit Bradesco (A) Hypermarcas (D)

Lojas Renner (A) Lojas Marisa Copasa (D) Santander (A)

Whirlpool Natura (D) Ecorodovias (D) Usiminas (A)

Tim Participações Odontoprev Engie Brasil (D)

Telefônica Brasil (A) Estácio (D)

Fleury

Grendene (D)

Klabin (A)

Multiplan

Raia Drogasil

Vale

Agosto 2017

SEGUNDA TERÇA QUARTA QUINTA SEXTA

31 1 2 3 4

Itaú Unibanco (D) BTG Pactual (D) Arezzo (A) Iochpe Maxion Aes Tietê

Magazine Luiza (D) Cielo Cia Hering Multiplus Alpargatas

Equatorial Duratex (D) Renova Energia Cremer

Porto Seguro Suzano (D) Sanepar Ser Educacional

Totvs (D) Sonae Sierra Smiles (D)

Transmissão Paulista (D) Sul América

SEGUNDA TERÇA QUARTA QUINTA SEXTA

7 8 9 10 11

BB Seguridade Aliansce Shopping Center CVC Brasil B2W Alupar Investimento

Direcional Engenharia Banco Pine Energisa Banco do Brasil B3

Eletropaulo BR Properties Gerdau (A) BRF Bradespar

Linx Comgas Gol Linhas Aereas Copel Braskem

Marcopolo Iguatemi Guararapes Cosan Cesp

Valid Soluções Itaúsa Oi Cyrela Kroton

Locamerica QGEP EzTec Lojas Americanas

Mills Randon Fertilizantes Heringer LPS Brasil

Senior Solution Gafisa Movida

SLC Agrícola JSL Petrobras

T4F Entretenimento Light Saraiva

Taesa Mahle-Metal Leve Somos Educação

Tegma Sabesp Tecnisa

Ultrapar Tenda

Calendário de Divulgação dos Resultados referentes ao 2T17

Pag 5 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Empresas & Setores Ecorodovias Ebitda ajustado no 2T17 sobe 16% a/a

Opinião – Os resultados de Ecorodovias do 2T17 foram sólidos,

incluindo a elevação do Ebitda ajustado de 16% a/a, e lucro

líquido comparável quase dobrando no mesmo período. A sólida

disciplina de custos da companhia suportou uma atrativa história

de desalavancagem. Esperamos que os resultados suportem as

ações da Ecorodovias. Mantemos nossa recomendação de

compra.

Resultados referentes ao 2T17 – A Ecorodovias reportou um LPA

no 2T17 de R$0,14 vs Citi R$0,19, consenso de R$0,15 e –

R$2,11 no 2T16. O Ebitda pro forma somou R$412 milhões e

ficou 9% acima de nossa estimativa. Abaixo da linha do Ebitda,

despesas com depreciação mais fortes que o esperado afetaram

o lucro. No geral, a disciplina de custos permaneceu muito

impressionante, com custo caixa operacional caindo 5% a/a. O

fluxo de caixa da operação somou R$325 milhões, +1% a/a. Esta

sólida geração de caixa levou a uma redução da dívida

líquida/Ebitda de 2,7x para 2,6x. O Ebitda comparável da cresceu

16% a/a, enquanto seu lucro com bases comparáveis cresceu

77% sobre o mesmo período.

Conclusão – Por conta da forte disciplina de custos, com a queda

de juros no Brasil e as expectativas de inflação, esperamos mais

uma pernada para a história de lucros da empresa. Mantemos

nossa perspectiva otimista com a Ecorodovias em 2017, e

continuamos identificando a companhia como a opção preferida

na América Latina de seu setor.

Fonte: Citi Research (baseado em Ecorodovias – Results: Adj 2Q Pro Forma Ebitda

Up 16% YoY, de Stephen Trent, publicado em 27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês 8,0 2,7

3 Meses 19,6 -

12 Meses 47,8 32,6

Múltiplos (x) 2017E 2018E

VE/EBITDA 7,1 6,4

P/L 15,1 12,5

Compra

R$ 11,65

R$ 6,86

ECOR3

R$ 11,00

R$ 10,97

0,3

R$ 6.104

R$ 28,0

Pag 6 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Empresas & Setores Engie Brasil Ebitda do 2T17 em linha com nossa estimativa, mas ligeiramente acima do consenso. Desalavancando para crescer

Opinião – Esperamos uma reação neutra do mercado ao

desempenho referente ao 2T17. O Ebitda reportado de R$856

milhões (+14% a/a) veio amplamente em linha com o Citi, mas

ligeiramente acima das estimativas de consenso (+5%) por conta

de melhores custos caixa gerenciáveis, maiores receitas e

menores cobranças do setor. O lucro líquido somou R$491

milhões (+49% a/a), acima do Citi (+9%) e do consenso (+16%)

por conta de uma menor taxa de imposto efetiva (28% vs 33%

estimado) por conta do reconhecimento de isenções fiscais

(Sudam) para usinas hidrelétricas Ponte de Pedra e Estreito. A

alavancagem permanece a níveis abaixo do ótimo e fechou em

0,4x dívida líquida/Ebitda no 2T17, dado que a companhia

mantem espaço no balanço para a aquisição da planta de Jirau e

para participar em projetos de crescimento (transmissão e M&A),

de acordo com o guidance da administração. A administração

também anunciou dividendos referentes ao 1S17 de R$938,9

milhões (DPA de R$1,4384, 4,1% de yield, data ex-10 de agosto,

100% de payout).

Fonte: Citi Research (baseado em Engie Brasil – Results: 2Q17 Ebitda in line w/Citi

burt slightly above consensus ests. Deleveraging for growth, de Marcelo Britto,

publicado em 27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês 1,6 (3,7)

3 Meses 4,1 -

12 Meses (11,0) (26,2)

Múltiplos (x) 2017E 2018E

VE/EBITDA 7,4 6,9

P/L 13,4 15,1

Neutro

R$ 41,33

R$ 29,73

EGIE3

R$ 38,50

R$ 35,07

9,8

R$ 22.892

R$ 25,1

Pag 7 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Empresas & Setores Estácio Resultados: A Estácio entregou um forte 2T17

Opinião – A Estácio entregou um forte 2T17, com um Ebitda

ajustado de R$255 milhões vs nossa estimativa de R$170 milhões

(consenso Bloomberg de R$174 milhões), após uma venda 6%

superior ao estimado. O lucro líquido somou R$166 milhões e

ficou acima de nossa estimativa de R$113 milhões por conta de

melhores resultados operacionais. A administração da Estácio

parece confiante que mudanças internas continuarão gerando

resultados numa base autônoma. Mantemos nossa visão

cautelosa sobre o quanto da surpresa reportada no 2T17 é

sustentável, dada a baixa visibilidade da orientação da

administração.

Conclusão – Mantemos nossa recomendação neutra/alto risco

para ESTC3

Fonte: Citi Research (baseado em Estacio Participações – Results: Estacio delivers

Strong 2Q17 beat; is it for saleagain?, de Lucio Aldworth, publicado em 27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês 16,1 10,8

3 Meses (1,7) -

12 Meses 11,1 (4,1)

Múltiplos (x) 2017E 2018E

VE/EBITDA 7,0 6,4

P/L 10,2 8,2

Neutro / Risco Alto

R$ 18,84

R$ 13,36

ESTC3

R$ 16,50

R$ 17,18

-4,0

R$ 5.163

R$ 42,2

Pag 8 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Empresas & Setores Ambev Resultados referentes ao 2T17

Opinião – Ebitda mais fraco que o esperado reflete uma

desalavancagem operacional mais forte no Brasil em cervejas e

particularmente em refrigerantes, o que foi apenas parcialmente

compensado por crescimento de vendas mais forte que o

esperado na América Latina Sul – O desempenho mais fraco foi

guiado por uma contração de 10 pp na margem Ebitda no Brasil

em refrigerantes, por conta de uma queda de 14% nos volumes,

sugerindo que a indústria não deve se estabilizar até o 1T18, em

nossa opinião. Os custos por HL no Brasil se elevaram em 10%

a/a por conta de um hedge com dólar desfavorável, e o Ebitda no

Brasil caiu 16% a/a (cervejas e refrigerantes/não alcoólicos).

Enquanto a pressão sobre a margem bruta no Brasil por conta de

maiores custos deve se dissipar (esperamos uma elevação de um

dígito baixo no 2S17), a atual queda no volume de

refrigerantes/não alcoólicos e cervejas sugere que a alavancagem

operacional pode ser menor que a esperada.

Notícia – A Ambev divulgou um Ebitda de R$3,94 bilhões, 4%

abaixo de nossa estimativa e 2% abaixo do consenso, queda de

6% a/a (-1% de queda desconsiderando efeitos cambiais) – As

vendas do grupo caíram 1%, em linha com nossa estimativa, dado

que a receita/HL caiu 1% por conta de volumes flat. A margem

Ebitda do grupo contraiu 2,1 pp, resultando em uma contração de

4,6 pp no 1S17. O lucro líquido veio 10% abaixo do esperado por

conta de perdas com derivativos.

Após crescer no 1T17, as vendas de cervejas no Brasil voltaram

para uma tendência de queda, caindo 3% a/a com uma queda de

1,3% no volume e 2% de queda na receita por hectolitro – O custo

caixa de cervejas cresceu 7%, e a margem Ebitda contraiu 4,6pp

para 40,8%. Vendas de refrigerantes e não alcoólicos caíram 9%

e o custo caixa cresceu 17%. CAC (América Central e Caribe) e

LAS (América Latina Sul) foram as regiões com melhor

performance, apresentando crescimento de 15% nas vendas em

ambas, enquanto o Ebitda cresceu 22% e 21%, respectivamente.

As vendas no Canadá caíram 15% (principalmente pelo efeito

cambial), enquanto o Ebitda caiu 13%.

Conclusão – Enquanto a magnitude da contração de margem

Ebitda no Brasil está diminuindo, a tendência mais fraca para a

receita deve reduzir a expectativa de recuperação do 3T17.

Fonte: Citi Research (baseado em Ambev – Results: 2Q17 Ebitda 4% miss, down

6% YoY, de Alexander Robarts, publicado em 27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês 4,5 (0,8)

3 Meses 5,9 -

12 Meses 2,4 (12,8)

Múltiplos (x) 2017E 2018E

VE/EBITDA 13,7 11,8

P/L 24,5 19,9

Neutro

R$ 19,75

R$ 15,59

ABEV3

R$ 19,00

R$ 19,11

-0,6

R$ 300.164

R$ 169,1

Pag 9 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

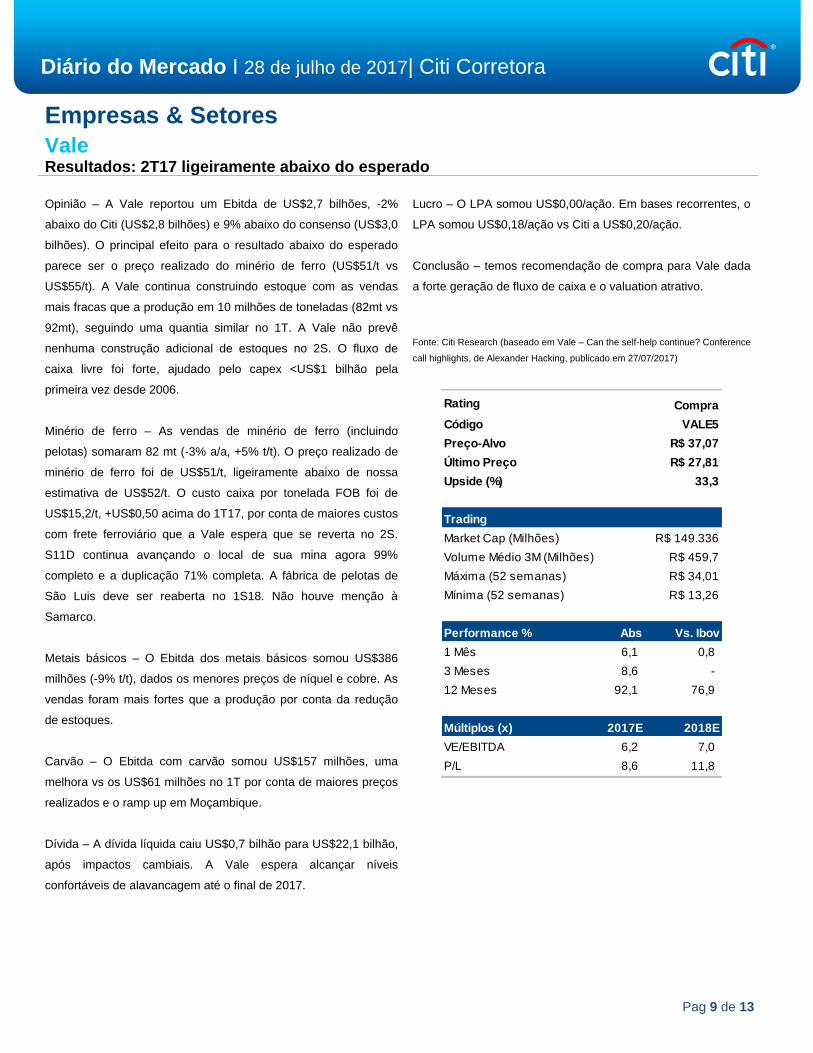

Empresas & Setores Vale Resultados: 2T17 ligeiramente abaixo do esperado

Opinião – A Vale reportou um Ebitda de US$2,7 bilhões, -2%

abaixo do Citi (US$2,8 bilhões) e 9% abaixo do consenso (US$3,0

bilhões). O principal efeito para o resultado abaixo do esperado

parece ser o preço realizado do minério de ferro (US$51/t vs

US$55/t). A Vale continua construindo estoque com as vendas

mais fracas que a produção em 10 milhões de toneladas (82mt vs

92mt), seguindo uma quantia similar no 1T. A Vale não prevê

nenhuma construção adicional de estoques no 2S. O fluxo de

caixa livre foi forte, ajudado pelo capex <US$1 bilhão pela

primeira vez desde 2006.

Minério de ferro – As vendas de minério de ferro (incluindo

pelotas) somaram 82 mt (-3% a/a, +5% t/t). O preço realizado de

minério de ferro foi de US$51/t, ligeiramente abaixo de nossa

estimativa de US$52/t. O custo caixa por tonelada FOB foi de

US$15,2/t, +US$0,50 acima do 1T17, por conta de maiores custos

com frete ferroviário que a Vale espera que se reverta no 2S.

S11D continua avançando o local de sua mina agora 99%

completo e a duplicação 71% completa. A fábrica de pelotas de

São Luis deve ser reaberta no 1S18. Não houve menção à

Samarco.

Metais básicos – O Ebitda dos metais básicos somou US$386

milhões (-9% t/t), dados os menores preços de níquel e cobre. As

vendas foram mais fortes que a produção por conta da redução

de estoques.

Carvão – O Ebitda com carvão somou US$157 milhões, uma

melhora vs os US$61 milhões no 1T por conta de maiores preços

realizados e o ramp up em Moçambique.

Dívida – A dívida líquida caiu US$0,7 bilhão para US$22,1 bilhão,

após impactos cambiais. A Vale espera alcançar níveis

confortáveis de alavancagem até o final de 2017.

Lucro – O LPA somou US$0,00/ação. Em bases recorrentes, o

LPA somou US$0,18/ação vs Citi a US$0,20/ação.

Conclusão – temos recomendação de compra para Vale dada

a forte geração de fluxo de caixa e o valuation atrativo.

Fonte: Citi Research (baseado em Vale – Can the self-help continue? Conference

call highlights, de Alexander Hacking, publicado em 27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês 6,1 0,8

3 Meses 8,6 -

12 Meses 92,1 76,9

Múltiplos (x) 2017E 2018E

VE/EBITDA 6,2 7,0

P/L 8,6 11,8

Compra

R$ 34,01

R$ 13,26

VALE5

R$ 37,07

R$ 27,81

33,3

R$ 149.336

R$ 459,7

Pag 10 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Empresas & Setores Raia Drogasil Resultado referente ao 2T17

A Raia Drogasil reportou um crescimento de vendas de mesmas

lojas de 6,1% (acima da nossa estimative de 3,1%), com

crescimento de 2% de lojas maduras, ainda impactada pelos

efeitos do zyka vírus em 2016. A receita líquida totalizou R$ 3,2

bilhões, +16% A/A e em linha com a nossa estimativa. O EBITDA

foi de R$ 301 milhões, -2% A/A e flat vs nossas estimativas e a de

consenso. O lucro líquido foi de R$ 138 milhões, -14% A/A e em

linha com os nossos números. Em nossa opinião, a

desaceleração das lojas maduras foi impactada pela categoria de

higiene e cuidados pessoais e os resultados podem suscitar

preocupações e reação negativa das ações hoje.

O controle de despesas compensou parte da contração da

margem bruta. Este ano, o ajuste do preço de remédios ficou

abaixo da inflação, eliminando a expansão da margem que a

empresa normalmente obtém no 2T, ao aumentar os estoques

antes do reajuste de preços, o que causou a contração das

margens em 220bps para 29,4% (um pouco pior em relação a

nossa estimativa de 29,6%) no 2T. No lado positivo, a Raia

Drogasil conseguiu manter o funcionamento do controle de

despesas, compensando parte da perda da margem bruta. Tudo

considerado, a margem EBITDA contraiu ~160bps, para 8,9%

(melhor que a nossa previsão de 8,7%).

No país, a empresa chegou a obter um Market share de 11,7% (o

que inclui a 4Bio), +80bps A/A. O principal destaque foi a região

nordeste, onde a Raia Drogasil ganhou 130bps e atingiu um mkt

share de 4,9%. Isto é, uma consequência do plano agressivo de

expansão de lojas, com abertura de 211 lojas no ano, sendo 54

no 2T, acima do guidance da empresa de 200 novas lojas este

ano.

Mantemos nossa recomendação neutra. Gostamos do modelo de

negócios da Raia Drogasil e características defensivas, devem

elevar os ganhos da empresa acima dos patamares atuais. A

empresa negocia a um P/E de 42,6x e estimamos 32,8x para

2018, com preço-alvo de R$ 76,60/ ação.

Fonte: Citi Research (baseado em RD – results: Margins contract in 2Q17, as

expected. Maintain Neutral, de Paola Mello, publicado em 27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês (2,9) (8,2)

3 Meses 5,2 -

12 Meses 12,6 (2,6)

Múltiplos (x) 2017E 2018E

VE/EBITDA 20,6 16,7

P/L 43,0 33,1

Neutro

R$ 75,49

R$ 55,95

RADL3

R$ 76,60

R$ 69,30

10,5

R$ 22.849

R$ 58,8

Pag 11 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Empresas & Setores Copasa Resutlado referente ao 2T17

Esperamos uma reação negative do Mercado aos resultados do

2T da Copasa. O EBITDA atingiu R$ 342 milhões (+5% A/A), 25%

abaixo das estimativas do Citi e 12% abaixo do consenso, com

volumes de água e esgoto abaixo do esperado (em -1,2% A/A) e

custos operacionais mais elevados que o esperado. Os custos de

caixa gerenciáveis (pessoal, serviços de terceiros e material)

cresceram 11% A/A. O lucro líquido foi de R$ 111 milhões (+8%

A/A), 35% abaixo das estimativas do Citi e 13% abaixo das

estimativas do consenso, em grande medida, por conta da

desalavancagem e maiores custos financeiros. As despesas

financeiras líquidas foram de R$ 58 milhões (vs R$ 46 milhões

estimados) com impacto da depreciação do câmbio (-6% do USD

e -14% EUR), em relação à sua dívida cambial que é 9% do total.

A Copasa também reportou uma receita patrimonial menor do que

o esperado de R$ -3 milhões (vs R$ 0,5 milhão estimado). A

dívida líquida reportada/ EBITDA foi de 1,9x (vs 2,1x no 4T16 e

3,6x no 4T15).

A administração da Copasa não prevê riscos decepcionantes do

volume, o caso tarifário final deve apoiar resultados mais elevados

no ciclo de 2017-21. A taxa aprovada é de 4,9%, que ajustada por

diferimentos deve levar a um aumento efetivo de 8,69%, com

início desde 17 de julho. Nosso preço-alvo com base em fluxo de

caixa descontado implica em uma valuation justo de 0,76x EV/

RAB vs valuation de mercado de 0,70x EV/ RAB.

A empresa fará conferência sobre os resultados hoje, às 10h.

Mantemos nossa recomendação de compra/ alto risco, com

preço-alvo de R$ 50,00.

Fonte: Citi Research (baseado em Copasa – Results: 2Q Ebitda misses Citi and

Consensus ests on weak volumes and higher costs, de Marcelo Britto, publicado em

27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês 16,7 11,4

3 Meses 31,1 -

12 Meses 37,4 22,2

Múltiplos (x) 2017E 2018E

VE/EBITDA 4,9 4,3

P/L 9,4 7,7

Compra / Risco Alto

R$ 54,39

R$ 27,80

CSMG3

R$ 50,00

R$ 44,35

12,7

R$ 5.606

R$ 37,0

Pag 12 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Empresas & Setores Multiplan Resultado referente ao 2T17

Opinião – Em 27 de julho, após o fechamento do mercado, a

Multiplan reportou seus resultados referentes ao 2T17. O

resultado do Ebitda veio em linha com as nossas estimativas, mas

o fluxo de caixa operacional (FFO) mostrou um número acima o

esperado (+23% a/a, +8% vs CITIe, +8% vs consenso) por conta

de impostos e despesas financeiras líquidas menores. A empresa

também registrou crescimento sólido de 6,7%a/a de vendas

mesmas lojas (SSS) que ajudou as receitas de aluguel a

aumentar 13% no 2T. Por conta de um desempenho melhor de

vendas mesmas lojas (SSS) e resultado acima do esperado de

fluxo de caixa operacional (FFO), esperamos uma leve reação

positiva nas ações na próxima sessão.

Melhorias no ambiente de vendas ajudam as receitas de aluguel –

Vendas mesmas lojas e Vendas mesma área mostraram um

crescimento a/a de 6,7% e 7,8%, mostrando uma melhora

substancial em relação aos números do 1T17 de 3,2% e 5,6%,

respectivamente. Essa melhora no desempenho das vendas dos

inquilinos provavelmente foi que ocasionou a receita de aluguel

de R$ 235 milhões (+13% a/a e +5% vs CITIe). As receitas de

estacionamento, no entanto, foram abaixo das nossas estimativas

em 8% ficando em R$ 45 milhões A receita ficou em linha com as

nossas estimativas, em R$ 278 milhões (+5% a/a, -2% vs. CITIe,

+2% vs consenso ).

Os resultados financeiros e os impostos mais baixos aumentaram

o lucro líquido - O resultado financeiro e os impostos da MULT

vieram 8% e 45% abaixo das nossas estimativas,

respectivamente, dando suporte ao lucro líquido de R$ 105

milhões (+5,9% a/a, +8% vs CITIe e +8% vs consenso). O fluxo

de caixa operacional (FFO) ajustado em R$ 161 milhões também

ficou acima das nossas estimativas de R$ 137 milhões e do

consenso de R$ 141 milhões. A empresa também informou

iniciativas para reduzir ainda mais seu custo financeiros.

Implicações - Apesar dos sólidos resultados do 2T, reiteramos a

nossa classificação neutra para MULT3 e nosso preço alvo de

12M de R$ 67,00/ação.

Fonte: Citi Research (baseado em Multiplan – Results: Mild 2Q17 AFFO beat on

fin. Results and taxes, de Dan McGoey, publicado em 27/07/2017)

Rating

Código

Preço-Alvo

Último Preço

Upside (%)

Trading

Market Cap (Milhões)

Volume Médio 3M (Milhões)

Máxima (52 semanas)

Mínima (52 semanas)

Performance % Abs Vs. Ibov

1 Mês 7,2 1,9

3 Meses 5,8 -

12 Meses 13,6 (1,6)

Múltiplos (x) 2017E 2018E

VE/EBITDA 17,3 15,5

P/L 37,6 30,9

Neutro

R$ 72,17

R$ 53,42

MULT3

R$ 67,00

R$ 70,10

-4,4

R$ 13.955

R$ 40,2

Pag 13 de 13

Diário do Mercado I 28 de julho de 2017| Citi Corretora

Informações Importantes:

Este relatório foi elaborado por Cauê Pinheiro, Larissa Nappo & Rafael Santos (“Analistas”), analistas de investimentos credenciados junto à Apimec e vinculados à Citigroup Global Markets Brasil CCTVM S.A. (“CGMB”), uma afiliada do Citigroup Global Markets Inc. (“CGMI”). Cauê Pinheiro é o responsável principal pelo conteúdo deste relatório de acordo com a Instrução CVM nº 483, de 6 de julho de 2010.

Este material tem caráter meramente informativo, não constituindo oferta de compra ou de venda de títulos e/ou valores mobiliários pela CGMB, ainda que aqui mencionados. As informações constantes deste material podem auxiliar o investidor em suas decisões de investimento, porém o investidor será responsável, de forma exclusiva, pela verificação da conveniência e oportunidade da movimentação de sua carteira de investimentos e pela tomada de decisão quanto à efetivação de operações de compra e/ou venda de títulos e/ou valores mobiliários. Este material apresenta informações para diversos perfis de investimento e o investidor deverá verificar e atentar para as informações próprias ao seu perfil de investimento, uma vez que as informações constantes deste material não são adequadas para todos os investidores. Quaisquer projeções de risco ou retorno potenciais são meramente ilustrativas e não são e não devem ser interpretadas pelo investidor como previsão de eventos futuros e/ou garantia de resultados. Além disso, não garantimos a exatidão das informações aqui contidas e recomendamos ao investidor que não utilize este relatório com única fonte para embasar suas decisões de investimento. Os investimentos realizados pelo investidor para sua carteira estão sujeitos a diversos riscos inerentes aos mercados e aos ativos integrantes da carteira, incluindo, sem limitação, risco de mercado, risco de crédito, risco de liquidez, risco cambial, risco de concentração, risco de perda do capital investido e de disponibilização de recursos adicionais, entre outros.

Com relação às companhias, mercados e valores mobiliários ora analisados, nos termos da regulamentação em vigor, os Analistas declaram que:

(i) As recomendações do presente relatório de análise refletem única e exclusivamente as suas opiniões pessoais, sendo certo que o relatório foi elaborado de forma independente, inclusive em relação à CGMB e da CGMI.

(ii) A remuneração recebida pelo Analista está condicionada ao cumprimento de premissas qualitativas e quantitativas estabelecidas pela CGMB, podendo inclusive levar em consideração o resultado total da CGMB, mas não é influenciada, direta ou indiretamente, por recomendações específicas ou opiniões expressas pelo Analista neste relatório de análise.

(iii) A CGMB é membro do grupo Citi, que possui empresas e negócios em mais de 100 países. Considerando a atual estrutura do grupo Citi, é provável que alguma empresa do grupo, inclusive as próprias CGMB e CGMI, tenham interesses financeiros e/ou comerciais relevantes em relação às companhias, mercados e aos valores mobiliários objeto do presente relatório de análise.

As opiniões aqui constantes foram elaboradas com base em informações e dados obtidos de diversas fontes, inclusive no material de análise elaborado pela Citi Investment Research & Analysis (“CIRA”), conforme devidamente identificadas e indicadas no corpo do documento. CIRA é a divisão de análise de investimento da CGMI, cuja política aplicável às suas opiniões e relatórios de análises está disponível em http://www.citigroupgeo.com. O presente relatório foi elaborado de forma independente pelo Analista vinculado à CGMB e não obstante a utilização do material de análise elaborado pela CIRA, as opiniões do Analista podem divergir das opiniões da CIRA.

SAC Citi - Serviço de Apoio ao Cliente

Reclamações, Cancelamentos e Informações

0800 979 2484 (deficientes auditivos - 0800 724 2484)

Todos os dias, 24h

Se não ficar satisfeito com a solução apresentada, de posse do protocolo, contate a Ouvidoria

0800 970 2484 (deficientes auditivos - 0800 722 2484).

Em dias úteis das 9h às 18h

Fale Conosco: www.citicorretora.com.br

Top Related