Línguas

Páginas

Legal

Ministério da Fazenda

Concorrência Desleal e Desafios

do Setor de Combustíveis

IÁGARO JUNG MARTINS

Auditor-Fiscal da Receita Federal do Brasil

Subsecretário de Fiscalização

Novembro de 2016

Ministério da Fazenda

Plano Anual de Fiscalização

2

Plano Anual da Fiscalização da

Secretaria da Receita Federal do Brasil

para o ano-calendário de 2016:

quantidade, principais operações

fiscais e valores esperados de

recuperação de crédito tributário.

Resultados de 2015

Plano Anual da Fiscalização 2016

Ministério da Fazenda

Plano Anual de Fiscalização

3

Plano Anual da Fiscalização da

Secretaria da Receita Federal do Brasil

para o ano-calendário de 2016:

quantidade, principais operações

fiscais e valores esperados de

recuperação de crédito tributário.

Resultados de 2015

Plano Anual da Fiscalização 2016

Ano Grandes Contribuintes -

PJ Variação Ano

Anterior Valor total das autuações pela Fiscalização da RFB

Variação Ano

Anterior

Participação dos CG nas

autuações

2009 R$ 54.420.373.497 -.- R$ 98.763.347.744 -.- 55,10%

2010 R$ 55.350.545.878 1,71% R$ 99.259.749.634 0,50% 55,76%

2011 R$ 74.495.876.884 34,59% R$ 109.634.209.239 10,45% 67,95%

2012 R$ 87.477.796.174 17,43% R$ 115.810.755.011 5,63% 75,54%

2013 R$ 152.422.994.554 74,24% R$ 190.715.639.083 64,68% 79,92%

2014 R$ 103.377.995.322 -32,18% R$ 150.537.102.169 -21,07% 68,67%

2015 R$ 94.367.974.687 -8,72% R$ 121.168.561.163 -19,51% 77,88%

Ministério da Fazenda

Plano Anual de Fiscalização

4

Plano Anual da Fiscalização da

Secretaria da Receita Federal do Brasil

para o ano-calendário de 2016:

quantidade, principais operações

fiscais e valores esperados de

recuperação de crédito tributário.

Resultados de 2015

Plano Anual da Fiscalização 2016

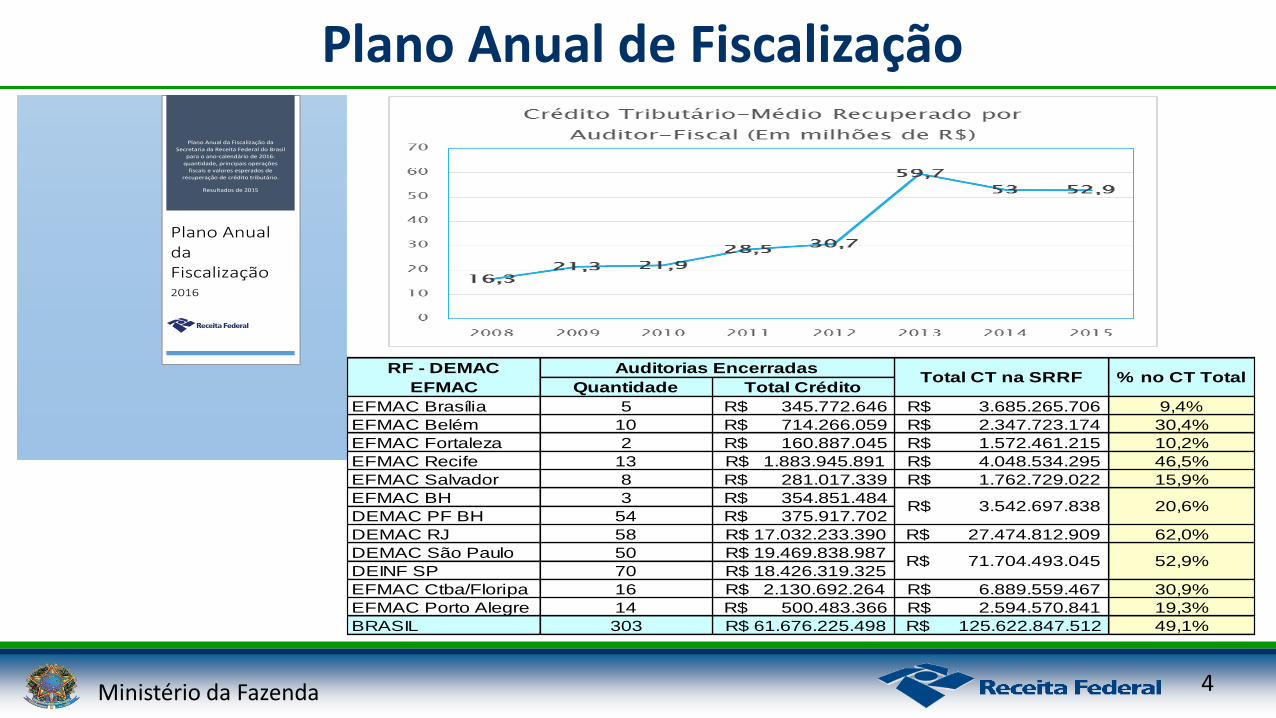

Quantidade Total Crédito

EFMAC Brasília 5 R$ 345.772.646 R$ 3.685.265.706 9,4%

EFMAC Belém 10 R$ 714.266.059 R$ 2.347.723.174 30,4%

EFMAC Fortaleza 2 R$ 160.887.045 R$ 1.572.461.215 10,2%

EFMAC Recife 13 R$ 1.883.945.891 R$ 4.048.534.295 46,5%

EFMAC Salvador 8 R$ 281.017.339 R$ 1.762.729.022 15,9%

EFMAC BH 3 R$ 354.851.484

DEMAC PF BH 54 R$ 375.917.702

DEMAC RJ 58 R$ 17.032.233.390 R$ 27.474.812.909 62,0%

DEMAC São Paulo 50 R$ 19.469.838.987

DEINF SP 70 R$ 18.426.319.325

EFMAC Ctba/Floripa 16 R$ 2.130.692.264 R$ 6.889.559.467 30,9%

EFMAC Porto Alegre 14 R$ 500.483.366 R$ 2.594.570.841 19,3%

BRASIL 303 R$ 61.676.225.498 R$ 125.622.847.512 49,1%

R$ 71.704.493.045 52,9%

RF - DEMAC

EFMAC

Auditorias EncerradasTotal CT na SRRF % no CT Total

R$ 3.542.697.838 20,6%

Ministério da Fazenda

Tributação Federal

Concentrada

Ministério da Fazenda

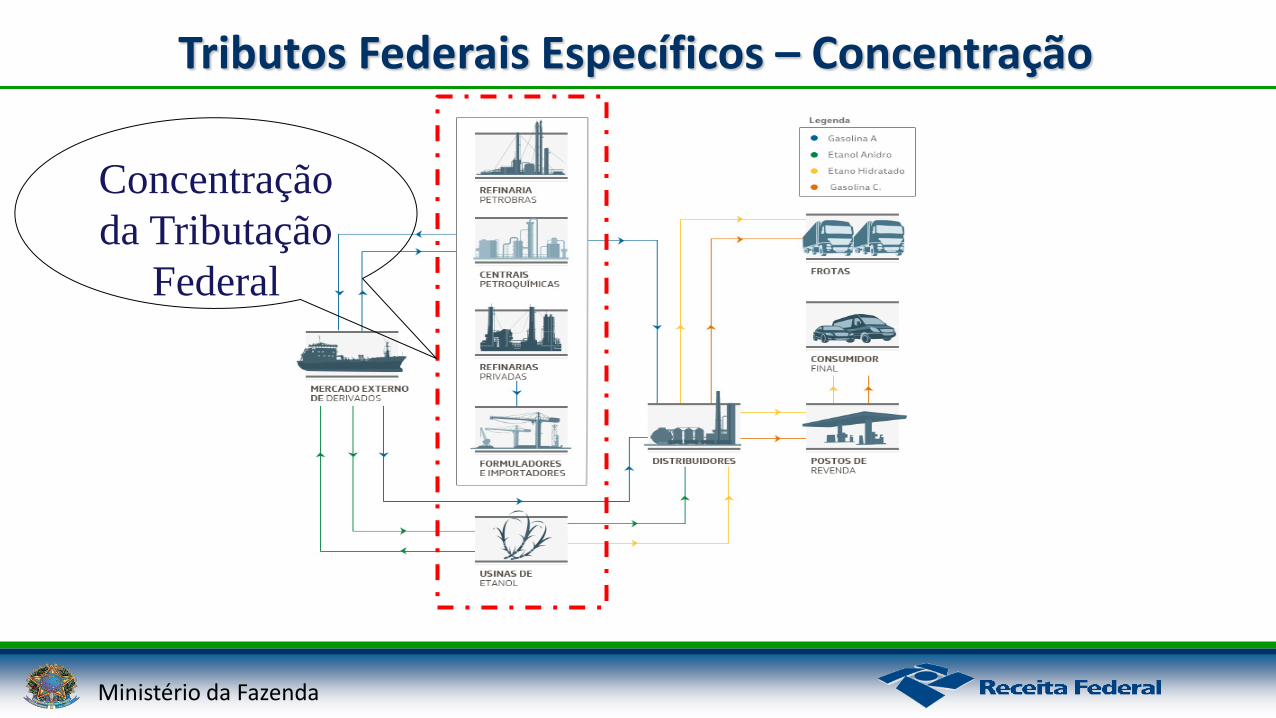

Tributos Federais Específicos – Concentração CIDE

LEI Nº 10.336, DE 19 DE DEZEMBRO DE 2001. Art. 2o São contribuintes da Cide o produtor, o formulador e o importador,

pessoa física ou jurídica, dos combustíveis líquidos relacionados no art. 3o. PIS/Cofins (Sucroalcooleiro)

DECRETO Nº 6.573, DE 19 DE SETEMBRO DE 2008. Art. 2º As alíquotas da Contribuição para o PIS/PASEP e da COFINS de que

trata o § 4º do art. 5º da Lei nº 9.718, de 1998, com a utilização do

coeficiente fixado no art. 1º, ficam reduzidas, respectivamente, para: I - R$ 21,43 (vinte e um reais e quarenta e três centavos) e R$ 98,57 (noventa e oito reais e cinquenta e sete centavos) por metro cúbico de álcool, no caso de venda realizada por produtor ou importador; e Vigência II - zero real e zero real no caso de venda realizada por distribuidor.

Ministério da Fazenda

Tributos Federais Específicos – Concentração

PIS/Cofins (Derivados de petróleo)

LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Art. 4o As contribuições para os Programas de Integração Social e de

Formação do Patrimônio do Servidor Público – PIS/PASEP e para o Financiamento da Seguridade Social – COFINS devidas pelos produtores e importadores de derivados de petróleo serão calculadas, respectivamente, com base nas seguintes alíquotas:

Ministério da Fazenda

Concentração

da Tributação

Federal

Tributos Federais Específicos – Concentração

Ministério da Fazenda

Principais Fraudes por

Segmento

Ministério da Fazenda

Fiscalizações por Segmento (ANP)

Distribuidor

ou

Revendedor

Ministério da Fazenda

Concentração

das principais

fraudes

Concentração das Fraudes

Ministério da Fazenda

Principais Tipos de Fraude

Ministério da Fazenda

Principais Irregularidades (ANP)

Qualidade da Gasolina

http://www.anp.gov.br/?id=2932 • Percentual do Etanol na Gasolina

Ministério da Fazenda

Principais Irregularidades (ANP)

Qualidade do Etanol

http://www.anp.gov.br/?id=2932 • Teor Alcoólico e Massa Específica (Água no Álcool)

Ministério da Fazenda

Qualidade da Gasolina - Percentual de Etanol

Gasolina A (Tributação no Refino):

CIDE: R$0,05 (R$ 0,10/L)

PIS/Cofins Combustíveis: R$ 0,1908 (R$ 0,3816/L)

Etanol (Tributação na Usina):

CIDE: R$ 0,00

PIS/Cofins Combustíveis*: R$ 0,06 (R$ 0,12/L)

* Desconsiderando Crédito Presumido

Vendidos Separadamente (Posto):

CIDE: R$ 0,05

PIS/Cofins Combustível*: R$0,2508 Vendido Misturado (Posto):

CIDE: R$0,05

PIS/Cofins Combustível*: R$0,2508

Ministério da Fazenda

Qualidade do Etanol – Teor Alcoólico e Massa Específica

Etanol (Tributação na Usina):

CIDE: R$ 0,00

PIS/Cofins Combustíveis*: R$ 0,06 (R$0,12/L)

Água CIDE: R$0,00

PIS/Cofins Combustíveis: R$ 0,00

* Desconsiderando Crédito Presumido

Vendidos Separadamente (Posto):

CIDE: R$0,00

PIS/Cofins Combustível*: R$ 0,06 Vendido Misturado (Posto):

CIDE: R$0,00

PIS/Cofins Combustível*: R$ 0,06

Ministério da Fazenda

Consequências Tributárias

Baixo impacto na arrecadação dos tributos federais

(específicos)

Tributação concentrada

Facilita controle e fiscalização

Número reduzido de contribuintes

Fraude ocorre normalmente após a tributação

federal

Ministério da Fazenda

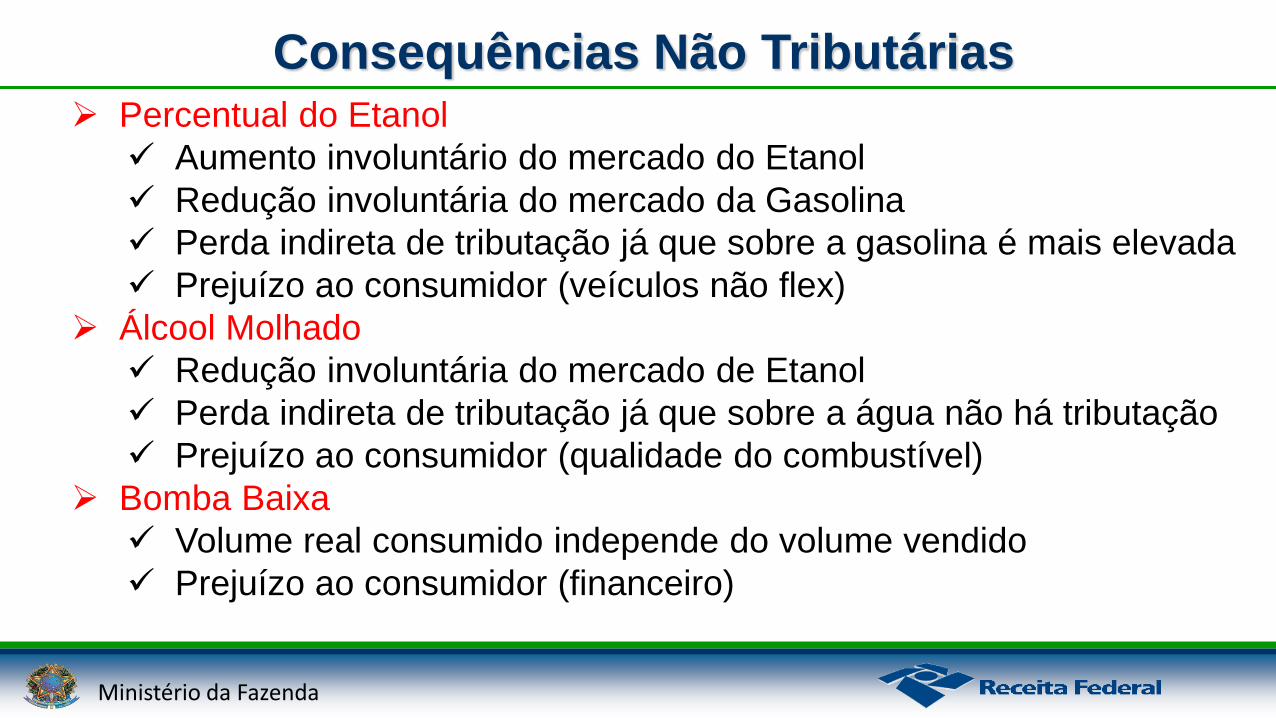

Consequências Não Tributárias Percentual do Etanol

Aumento involuntário do mercado do Etanol

Redução involuntária do mercado da Gasolina

Perda indireta de tributação já que sobre a gasolina é mais elevada

Prejuízo ao consumidor (veículos não flex)

Álcool Molhado

Redução involuntária do mercado de Etanol

Perda indireta de tributação já que sobre a água não há tributação

Prejuízo ao consumidor (qualidade do combustível)

Bomba Baixa

Volume real consumido independe do volume vendido

Prejuízo ao consumidor (financeiro)

Ministério da Fazenda

Principais Contribuintes

Ministério da Fazenda

Extração e Refino

CNAE 19217 – Fabricação de

produtos do refino de petróleo

60 contribuintes

Vários exercem outras

atividades (lubrificantes)

Baixa participação na

arrecadação

Principal Característica do

Segmento

Concentração da produção

Ministério da Fazenda

Refino de Combustível Participação (Volume ANP 2015)

Dados obtidos em: http://www.anp.gov.br/wwwanp/dados-estatisticos

Ministério da Fazenda

Sucroalcooleiro

CNAE 19314 – Fabricação de Álcool / CNAE 10716 –

Fabricação de Açúcar em Bruto

763 contribuintes

Contribuintes por Porte – Receita Bruta nas NF-e (AC2015)

PJ-Diferenciado: R$73Bi; 89%.

PJ-Médio: R$8Bi; 10%.

PJ-Demais: R$1Bi; 1%.

PJ-Diferenciado

Representa 89% das Receitas

Totaliza 159 contribuintes

Ministério da Fazenda

Distribuidora - Participação de Mercado (2015)

http://www.sindicom.com.br/sind_estatisticas/download/Participacao_Mercado.pdf

Ministério da Fazenda

Cobrança Especial PORTARIA RFB Nº 1265, DE 03 DE SETEMBRO DE 2015

Ministério da Fazenda

Obrigatoriamente: Somatório dos débitos exigíveis igual ou superior a R$ 10.000.000,00 (dez milhões de reais).

Outros contribuintes poderão ser incluídos a critério das unidades da RFB.

Contribuintes Abrangidos

PORTARIA RFB nº 1.265, de 03/09/2015

Ministério da Fazenda

II - exclusão do sujeito passivo do Programa de Recuperação Fiscal (Refis)...;

III - exclusão do sujeito passivo do Parcelamento Especial (Paes)...;

IV - exclusão do sujeito passivo do Parcelamento Excepcional (Paex)...;

VI - encaminhamento ao Ministério Público Federal de Representação Fiscal para Fins Penais...;

IX - arrolamento de bens e direitos para acompanhamento do patrimônio do sujeito passivo...;

Medidas Coercitivas (exemplos)

Ministério da Fazenda

XI - comunicação às respectivas Agências Reguladoras para que seja revogada a autorização para o exercício da atividade, no caso de sujeito passivo detentor de Concessões e Permissões da Prestação de Serviços Públicos, tendo em vista a ausência de regularidade fiscal para com a União, em conformidade com o disposto no inciso IV do art. 27, no inciso IV do art. 29 e no inciso XIII do art. 55 da Lei nº 8.666, de 21 de junho de 1993, c/c o art. 14, o inciso VII do § 1º do

art. 38 e o parágrafo único do art. 40 da Lei nº 8.987, de 13 de fevereiro de 1995;

XXV - encaminhamento do débito para inscrição em Dívida Ativa da União (DAU), sobre o qual incidirá 20% (vinte por cento) de encargos sobre o montante total do débito...

Medidas Coercitivas (exemplos)

Ministério da Fazenda

Setor na Cobrança Especial Cnae Arrecadação Total Débitos - Nov/16 Débito/Arrecadação Qtd CNPJs

Comércio atacadista combustíveis, exceto gás natural e GLP R$ 17.114.417 R$ 313.037.314 1829% 8

Extração de petróleo e gás natural R$ 605.981.977 R$ 19.962.438 3% 1

Fabricação de açúcar em bruto R$ 81.236.048 R$ 825.859.502 1017% 16

Fabricação de álcool R$ 25.720.252 R$ 243.133.017 945% 8

Fabricação de produtos do refino de petróleo R$ 64.564.326.869 R$ 1.013.408.838 2% 2

Total Geral R$ 65.294.379.564,10 R$ 2.415.401.108,75 4% 35

Ministério da Fazenda

Grandes Devedores (Dívida Ativada da União - PGFN)

Ministério da Fazenda

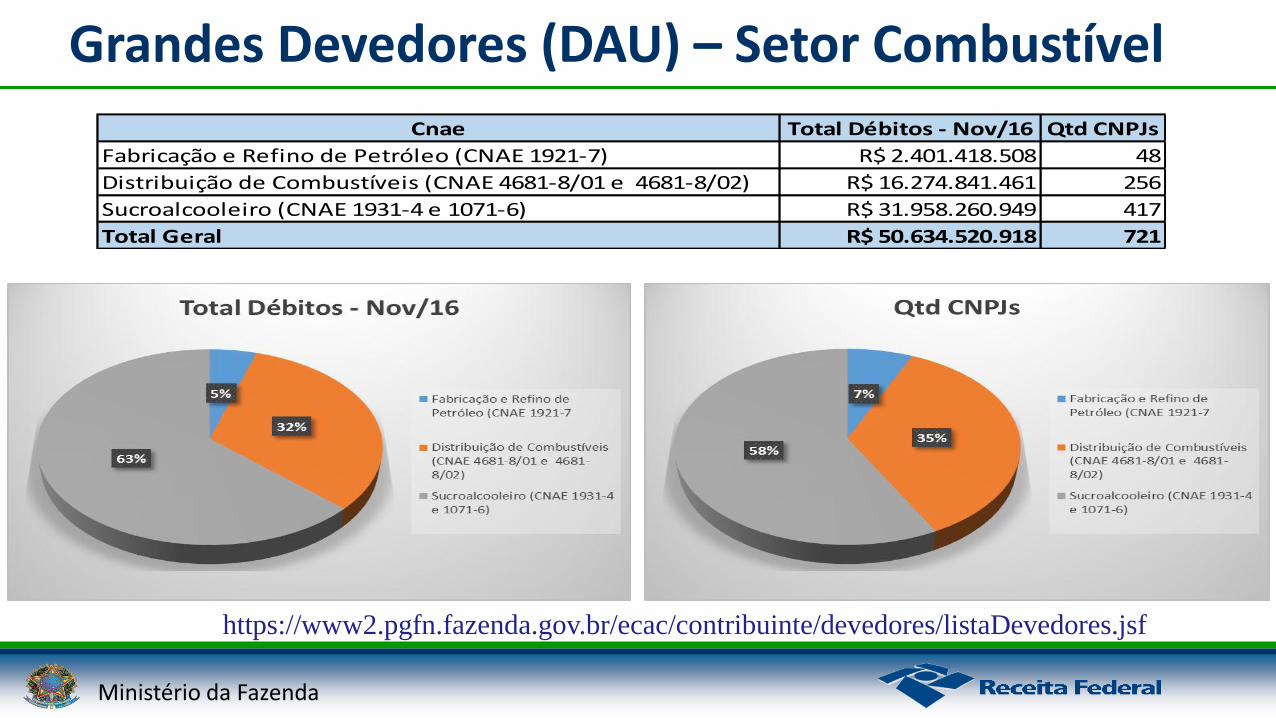

Grandes Devedores (DAU) – Setor Combustível

https://www2.pgfn.fazenda.gov.br/ecac/contribuinte/devedores/listaDevedores.jsf

Cnae Total Débitos - Nov/16 Qtd CNPJs

Fabricação e Refino de Petróleo (CNAE 1921-7) R$ 2.401.418.508 48

Distribuição de Combustíveis (CNAE 4681-8/01 e 4681-8/02) R$ 16.274.841.461 256

Sucroalcooleiro (CNAE 1931-4 e 1071-6) R$ 31.958.260.949 417

Total Geral R$ 50.634.520.918 721

Ministério da Fazenda

X Encontro Nacional de Administradores Tributários (ENAT)

Protocolo nº 12/2015

As SRRF e as AT dos Estados e dos Municípios poderão instituir grupo de trabalho (GT) interinstitucional, com o objetivo de promover:

I - o compartilhamento do conhecimento sobre práticas de seleção de contribuintes para fiscalização, bem como tecnologias e ferramentas utilizadas neste processo;

II – o intercâmbio de informações cadastrais e econômico fiscais para fins de seleção e fiscalização conjunta ou concomitante; e

III – a realização de atividades conjuntas ou concomitantes de fiscalização dos tributos administrados

pelos partícipes, com a utilização de recursos providos pelos respectivos órgãos.

Ações Coordenadas entre os Fiscos

Ministério da Fazenda

Muito Obrigado!

Top Related